💰От каких компаний ожидаются самые щедрые дивиденды?

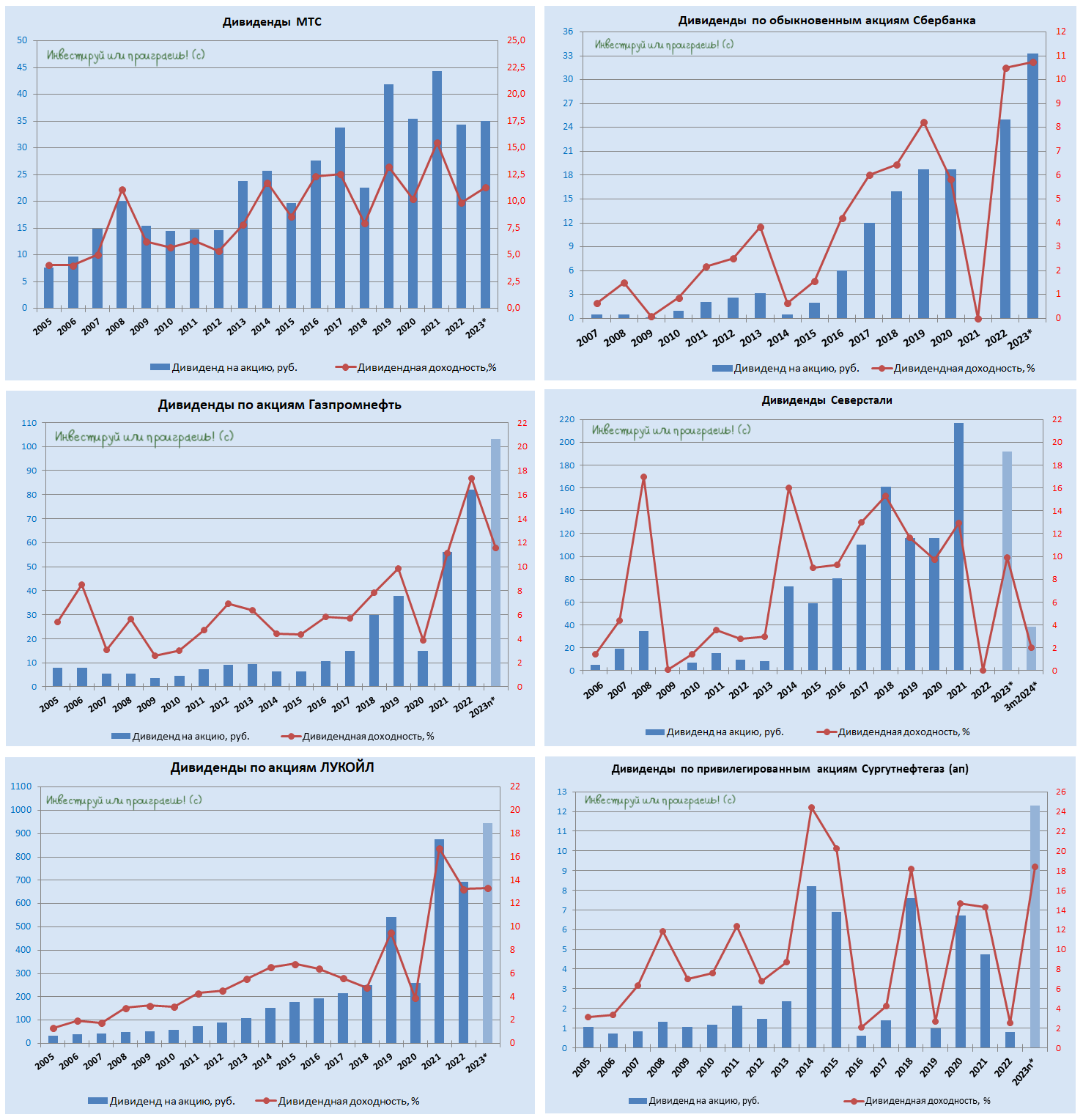

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

👍186❤36🔥8🤔5

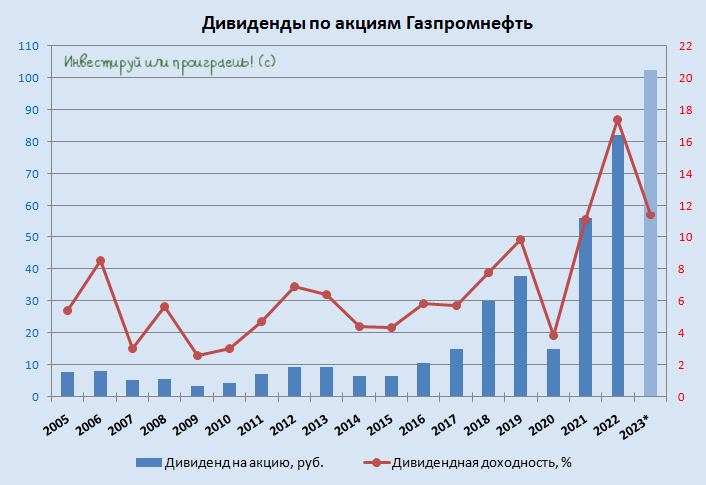

Газпромнефть: финальные дивиденды

💰 Совет директоров Газпромнефти сегодня рекомендовал одобрить "предложения о выплате годовых дивидендов по результатам деятельности компании в 2023 году в размере 102,43 руб. на одну обыкновенную акцию (с учётом дивидендов, выплаченных по результатам 9m2023 в размере 82,94 руб)".

Попытаюсь объяснить более доступным языком: к ранее выплаченным промежуточным дивидендам в размере 82,94 руб. акционеры Газпромнефти теперь получат ещё и финальные дивиденды в размере 19,49 руб. Таким образом, совокупные выплаты за 2023 год в случае одобрения на ВОСА составят 102,43 руб., а годовая ДД оценивается в районе 11,4%.

🗓 Дивидендная отсечка намечена на 5 июля 2024 года (с учётом режима торгов Т+1).

🧮 Опираясь на финансовые результаты компании за 2023 год, не трудно посчитать, что норма выплат составила около 75% от чистой прибыли, и с каждым годом этот показатель только растёт, что не может не радовать.

В настоящее время Газпромнефть работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO сейчас торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель. И для нефтяной дочки Газпрома это исключительно хорошая новость, т.к. у неё традиционно высокая доля премиальных сортов нефти в структуре продаж (мы с вами частенько об этом вспоминаем). Плюс ко всему, дисконт российской нефти к Brent при расчёте нефтяных налогов установлен на уровне $20 за баррель на 2024 год, что позволяет Газпромнефти неплохо экономить на налогах.

Правда, даже в этой истории нужно держать ухо востро. В начале апреля в "Коммерсанте" вышла новость об усилении операционного контроля со стороны материнской компании. На текущий момент дело ограничилось лишь реформой структуры управления Газпромнефти, сделав её похожей на материнскую структуру управления, но кто знает - а вдруг будет принято решение о консолидации компаний, особенно учитывая высокую долю Газпрома в размере 95,68%?

👉 Но пока это только лишь мысли вслух, и на текущий момент Газпромнефть (#SIBN) платит стабильные дивиденды строго по див.политике, и можно быть уверенными в выплате дивидендов, пока у многострадального Газпрома есть необходимость в денежной ликвидности.

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

💰 Совет директоров Газпромнефти сегодня рекомендовал одобрить "предложения о выплате годовых дивидендов по результатам деятельности компании в 2023 году в размере 102,43 руб. на одну обыкновенную акцию (с учётом дивидендов, выплаченных по результатам 9m2023 в размере 82,94 руб)".

Попытаюсь объяснить более доступным языком: к ранее выплаченным промежуточным дивидендам в размере 82,94 руб. акционеры Газпромнефти теперь получат ещё и финальные дивиденды в размере 19,49 руб. Таким образом, совокупные выплаты за 2023 год в случае одобрения на ВОСА составят 102,43 руб., а годовая ДД оценивается в районе 11,4%.

🗓 Дивидендная отсечка намечена на 5 июля 2024 года (с учётом режима торгов Т+1).

🧮 Опираясь на финансовые результаты компании за 2023 год, не трудно посчитать, что норма выплат составила около 75% от чистой прибыли, и с каждым годом этот показатель только растёт, что не может не радовать.

В настоящее время Газпромнефть работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO сейчас торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель. И для нефтяной дочки Газпрома это исключительно хорошая новость, т.к. у неё традиционно высокая доля премиальных сортов нефти в структуре продаж (мы с вами частенько об этом вспоминаем). Плюс ко всему, дисконт российской нефти к Brent при расчёте нефтяных налогов установлен на уровне $20 за баррель на 2024 год, что позволяет Газпромнефти неплохо экономить на налогах.

Правда, даже в этой истории нужно держать ухо востро. В начале апреля в "Коммерсанте" вышла новость об усилении операционного контроля со стороны материнской компании. На текущий момент дело ограничилось лишь реформой структуры управления Газпромнефти, сделав её похожей на материнскую структуру управления, но кто знает - а вдруг будет принято решение о консолидации компаний, особенно учитывая высокую долю Газпрома в размере 95,68%?

👉 Но пока это только лишь мысли вслух, и на текущий момент Газпромнефть (#SIBN) платит стабильные дивиденды строго по див.политике, и можно быть уверенными в выплате дивидендов, пока у многострадального Газпрома есть необходимость в денежной ликвидности.

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

👍127❤29🔥15