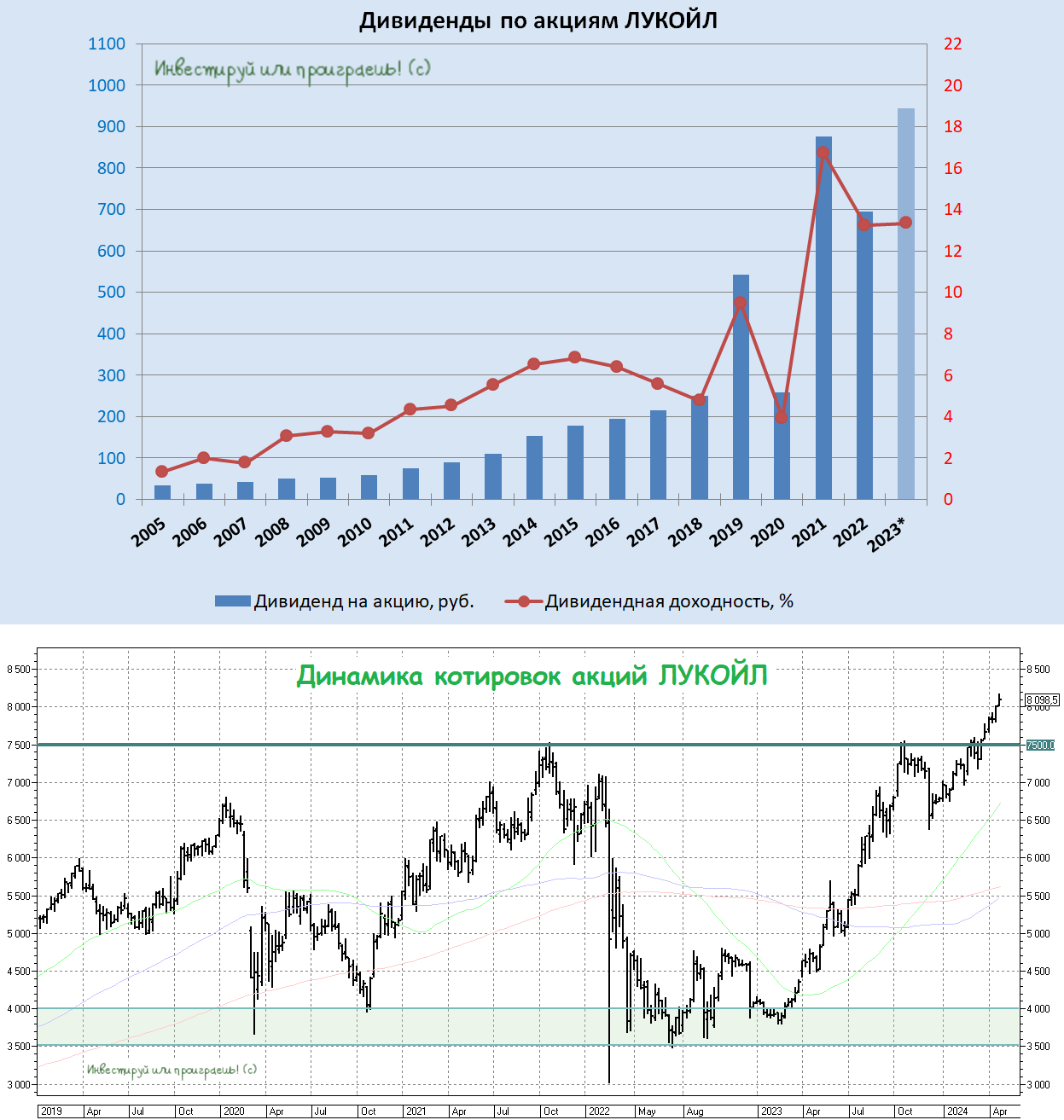

ЛУКОЙЛ: в очередной раз покорил исторические максимумы

📈 А тем временем акции ЛУКОЙЛа в эти весенние праздничные деньки весьма буднично, но более чем заслуженно, взяли - и в очередной раз переписали свои исторические максимумы!

ЛУКОЙЛ обеспечивает 2% мировой добычи нефти и владеет около 1% доказанных мировых запасов углеводородов, которых по состоянию на сегодняшний день точно хватит ещё на ближайшие 18 лет. При этом основную часть запасов ЛУКОЙЛа можно добывать с суши, что обеспечит низкие удельные расходы на разработку и добычу.

💰 На протяжении долгих лет корпоративное управление в компании остаётся на высочайшем уровне, и лично я это очень ценю. Совет директоров компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

По итогам 2024 года ЛУКОЙЛ должен выплатить, как минимум, не меньше, что также ориентирует на двузначную ДД (если, конечно, в дело не вмешается байбэк, но это тоже хороший сценарий).

🤔 Главная интрига в ЛУКОЙЛе: что будет с акциями нерезидентов? Когда их выкупят? Эти вопросы сейчас поставлены на стоп, и у нас нет никаких комментариев на этот счёт. Поэтому морально нужно быть готовыми к тому, что потенциальный выкуп акций нерезидентов - это долгосрочный драйвер, и до его реализации утешительным фактом будет наличие накопленной кубышки ЛУКОЙЛа, которая размещена на депозитах под приличную ставку.

1️⃣ ЛУКОЙЛ может выкупить бумаги c дисконтом и впоследствии погасить их - это супер позитивный сценарий, в этом случае доли акционеров и дивиденд на акцию увеличатся.

2️⃣ ЛУКОЙЛ также может решить выкупить акции на баланс "дочек". Тоже позитивный сценарий, при котором дивиденды, выплачиваемые на квазиказначейские акции, останутся внутри компании.

🟰 В любом случае оба этих сценария должны поспособствовать существенной переоценке акций компании.

Из негативного: не нужно забывать, что ЛУКОЙЛ - это международная компания, у которой есть активы за рубежом, а значит в наши смутные времена нельзя исключать риск их конфискации. Также не забываем про военные угрозы, связанные с возможными атаками беспилотников на НПЗ компании.

P/E=4,6х

EV/EBITDA=1,95х

ROA=11,2%

👉 Что касается меня, то я продолжаю с чистой совестью держать акции ЛУКОЙЛа (#LKOH) в своём портфеле и не планирую от них избавляться, даже несмотря на очередное обновление исторических максимумов. Пройдёт время (возможно, годы), и о четырёхзначных уровнях мы будем вспоминать с ностальгией. И чтобы эта ностальгия не превратилась в тоску, нужно просто держать в портфеле эти бумаги и не спешить от них избавляться, ориентируясь в первую очередь на фундаментальный анализ, а не технический.

🗓 Дивидендная отсечка намечена на 6 мая 2024 года (с учётом режима торгов Т+1).

❤️ Хороших вам праздничных выходных и исключительно растущих портфелей, друзья!

© Инвестируй или проиграешь

📈 А тем временем акции ЛУКОЙЛа в эти весенние праздничные деньки весьма буднично, но более чем заслуженно, взяли - и в очередной раз переписали свои исторические максимумы!

ЛУКОЙЛ обеспечивает 2% мировой добычи нефти и владеет около 1% доказанных мировых запасов углеводородов, которых по состоянию на сегодняшний день точно хватит ещё на ближайшие 18 лет. При этом основную часть запасов ЛУКОЙЛа можно добывать с суши, что обеспечит низкие удельные расходы на разработку и добычу.

💰 На протяжении долгих лет корпоративное управление в компании остаётся на высочайшем уровне, и лично я это очень ценю. Совет директоров компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

По итогам 2024 года ЛУКОЙЛ должен выплатить, как минимум, не меньше, что также ориентирует на двузначную ДД (если, конечно, в дело не вмешается байбэк, но это тоже хороший сценарий).

🤔 Главная интрига в ЛУКОЙЛе: что будет с акциями нерезидентов? Когда их выкупят? Эти вопросы сейчас поставлены на стоп, и у нас нет никаких комментариев на этот счёт. Поэтому морально нужно быть готовыми к тому, что потенциальный выкуп акций нерезидентов - это долгосрочный драйвер, и до его реализации утешительным фактом будет наличие накопленной кубышки ЛУКОЙЛа, которая размещена на депозитах под приличную ставку.

1️⃣ ЛУКОЙЛ может выкупить бумаги c дисконтом и впоследствии погасить их - это супер позитивный сценарий, в этом случае доли акционеров и дивиденд на акцию увеличатся.

2️⃣ ЛУКОЙЛ также может решить выкупить акции на баланс "дочек". Тоже позитивный сценарий, при котором дивиденды, выплачиваемые на квазиказначейские акции, останутся внутри компании.

🟰 В любом случае оба этих сценария должны поспособствовать существенной переоценке акций компании.

Из негативного: не нужно забывать, что ЛУКОЙЛ - это международная компания, у которой есть активы за рубежом, а значит в наши смутные времена нельзя исключать риск их конфискации. Также не забываем про военные угрозы, связанные с возможными атаками беспилотников на НПЗ компании.

P/E=4,6х

EV/EBITDA=1,95х

ROA=11,2%

👉 Что касается меня, то я продолжаю с чистой совестью держать акции ЛУКОЙЛа (#LKOH) в своём портфеле и не планирую от них избавляться, даже несмотря на очередное обновление исторических максимумов. Пройдёт время (возможно, годы), и о четырёхзначных уровнях мы будем вспоминать с ностальгией. И чтобы эта ностальгия не превратилась в тоску, нужно просто держать в портфеле эти бумаги и не спешить от них избавляться, ориентируясь в первую очередь на фундаментальный анализ, а не технический.

🗓 Дивидендная отсечка намечена на 6 мая 2024 года (с учётом режима торгов Т+1).

❤️ Хороших вам праздничных выходных и исключительно растущих портфелей, друзья!

© Инвестируй или проиграешь

{kind=link}

👍152❤45🔥29😁3

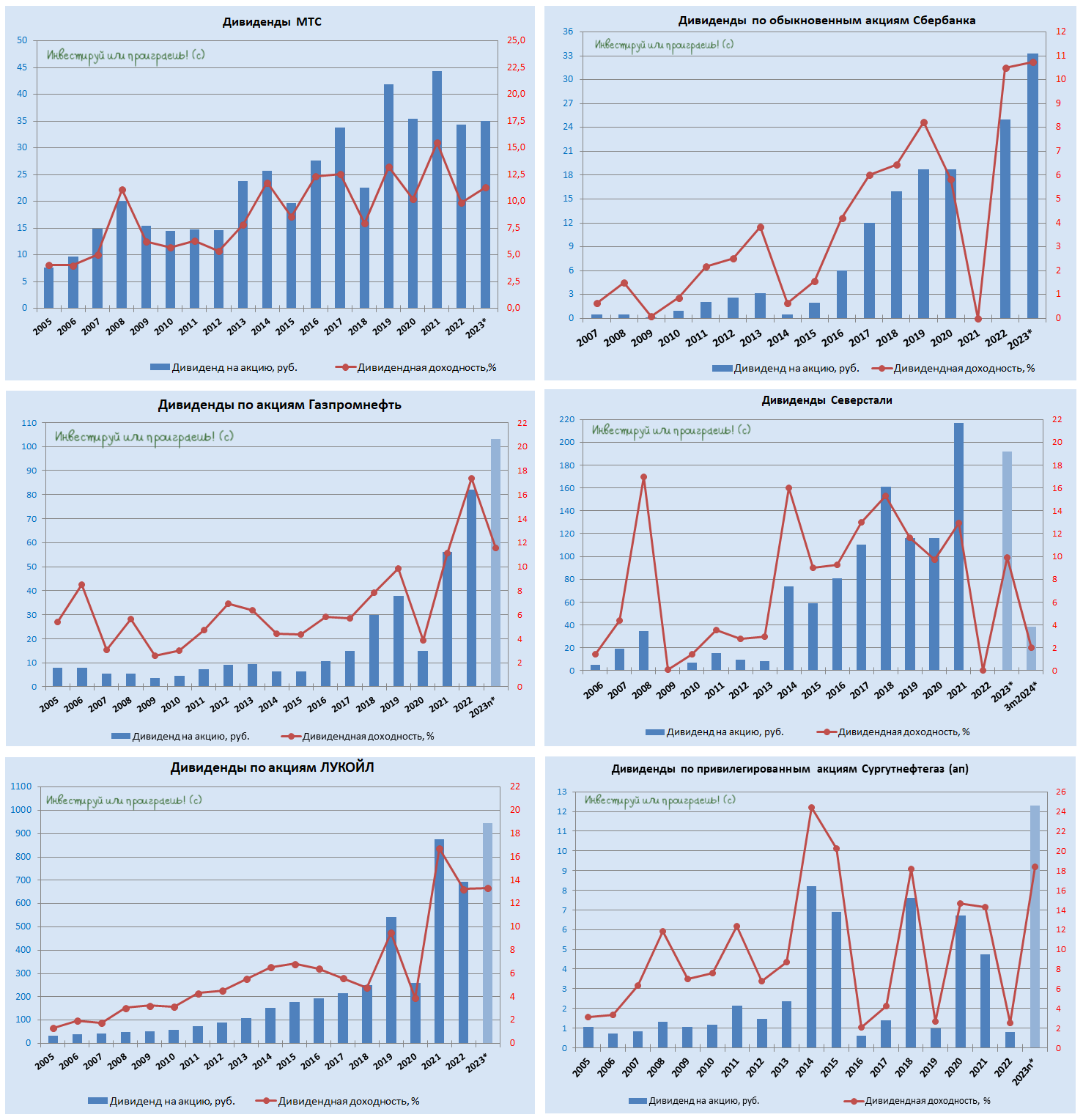

💰От каких компаний ожидаются самые щедрые дивиденды?

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

👍186❤36🔥8🤔5