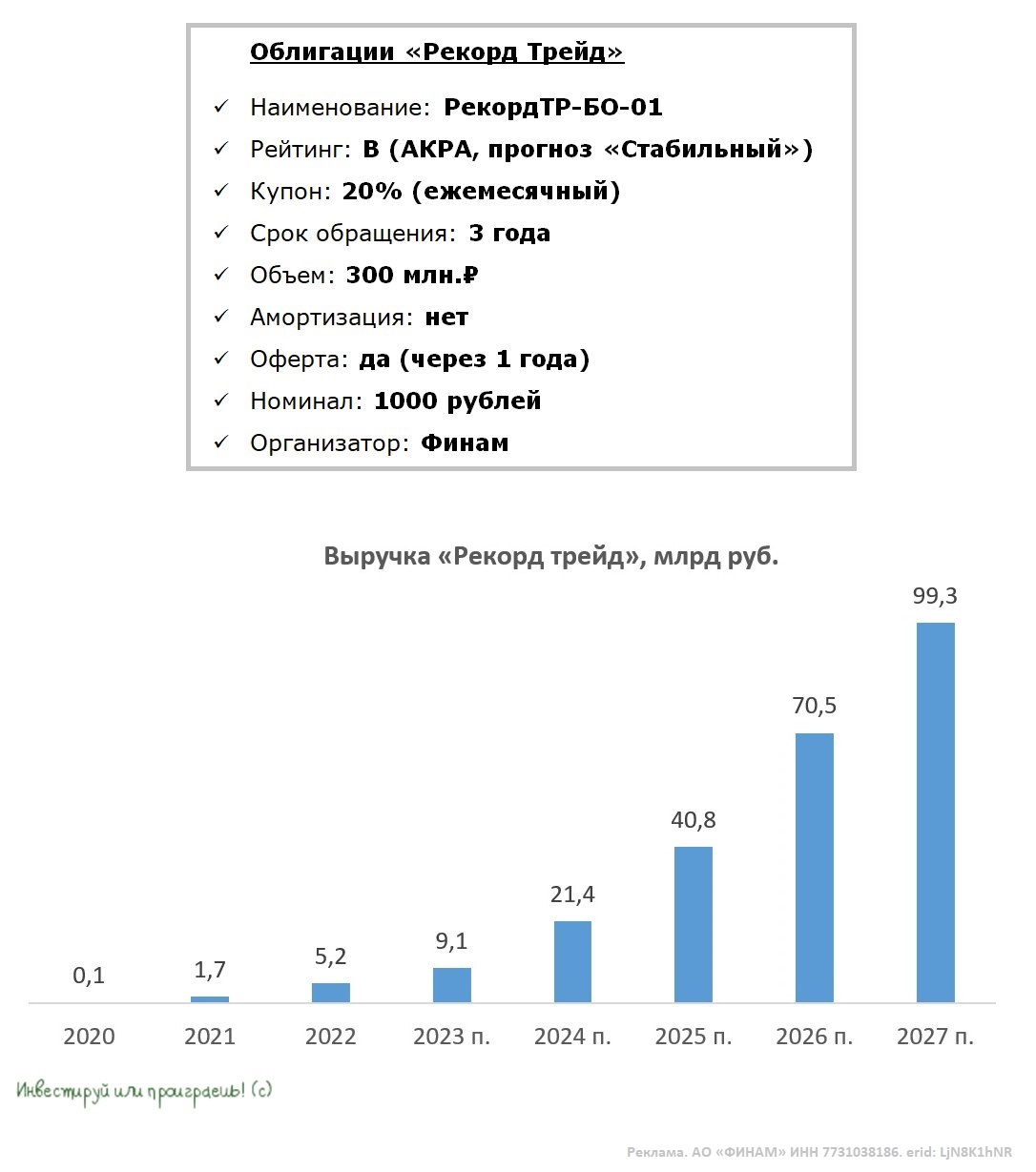

«Рекорд трейд» готовит дебютный облигационный выпуск.

🧐 А это значит, что самое время пополнить нашу рубрику #облигации новым эмитентом и поближе познакомиться с этой российской компанией, вместе с вами понять, чем она занимается, ну и конечно же попытаться оценить её облигационный потенциал и финансовую надёжность.

Итак, «Рекорд трейд» — это динамично развивающаяся компания, осуществляющая оптовые поставки нефтепродуктов по России. Она входит в число 100 ведущих независимых нефтетрейдеров России, сотрудничает с крупнейшими нефтеперерабатывающими заводами по прямым договорам поставок и является активным участником Санкт-Петербургской международной товарно-сырьевой биржи.

📈 По итогам 2023 года (они ещё не опубликованы) менеджмент ожидает роста выручки на +74,2% до 9,2 млрд руб., при этом показатель EBITDA может вырасти на +58,7% до 0,1 млрд руб. Ожидаемая рентабельность по EBITDA должна составить чуть более 1%, что соответствует среднеотраслевому значению.

📈 В исторической ретроспективе «Рекорд трейд» демонстрирует впечатляющие темпы роста бизнеса. Судите сами: за последние 2 года выручка увеличилась более чем в 5 раз, а показатель EBITDA более чем в 10 раз.

💼 Клиентский портфель компании при этом широко диверсифицирован и включает в себя 200 компаний из разных отраслей экономики. Важно отметить, что у компании отсутствует проблемная дебиторская задолженность.

🚗 Сильный бизнес-профиль компании обусловлен низкой цикличностью спроса на нефтепродукты. По данным агентства АВТОСТАТ, по состоянию на 1 января 2024 года на территории России было зарегистрировано 54,5 млн единиц автомобильной техники. За последние 4 года среднегодовой темп роста парка автомобильной техники в РФ составил 0,7%, и на этом фоне потребление нефтепродуктов в нашей стране ежегодно увеличивается.

📈 У менеджмента «Рекорд трейда» амбициозная стратегия развития, которая заключается в росте выручки компании до 100 млрд руб. к 2027 году. Привлечённый капитал в рамках облигационного выпуска будет направлен как на расширение географии продаж с 50 до 70 регионов страны, так и на расширение продуктового портфеля за счёт добавления нефтехимии. Руководство компании делает ставку на это направление, учитывая прогнозы Минэнерго РФ о динамичном развитии отечественной нефтехимии.

Более того, компания сейчас активно рассматривает возможность приобретения расширенной лицензии Санкт-Петербургской международной товарно-сырьевой биржи, которая предоставляет право не только покупать товар, но и продавать продукцию на бирже. Потенциально это тоже может стать хорошей точкой для роста бизнеса, а фин.показатели определённо получат дополнительную поддержку от этой инициативы.

👉 Уже в этот четверг, 21 марта, «Рекорд трейд» планирует начать размещение трёхлетних облигаций серии БО-01 на сумму 300 млн рублей (с офертой через год). Ставка по купонам на первые 12 месяцев установлена на уровне 20% годовых, при этом выплаты будут производиться ежемесячно.

В свете ожидаемых планов ЦБ РФ уже до конца текущего года начать переход к циклу снижения процентных ставок, инвесторы имеют сейчас хорошую возможность зафиксировать высокую доходность около 20% по облигациям «Рекорд трейд» (на ближайшие 12 месяцев до оферты точно!), поскольку в следующем году регулятор может действовать очень решительно в плане снижения ключевой ставки.

Возможно, я тоже поучаствую в этой облигационной истории через организатора размещения Финам, главное не прозевать время приёма заявок - до 21 марта 2024 года.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🧐 А это значит, что самое время пополнить нашу рубрику #облигации новым эмитентом и поближе познакомиться с этой российской компанией, вместе с вами понять, чем она занимается, ну и конечно же попытаться оценить её облигационный потенциал и финансовую надёжность.

Итак, «Рекорд трейд» — это динамично развивающаяся компания, осуществляющая оптовые поставки нефтепродуктов по России. Она входит в число 100 ведущих независимых нефтетрейдеров России, сотрудничает с крупнейшими нефтеперерабатывающими заводами по прямым договорам поставок и является активным участником Санкт-Петербургской международной товарно-сырьевой биржи.

📈 По итогам 2023 года (они ещё не опубликованы) менеджмент ожидает роста выручки на +74,2% до 9,2 млрд руб., при этом показатель EBITDA может вырасти на +58,7% до 0,1 млрд руб. Ожидаемая рентабельность по EBITDA должна составить чуть более 1%, что соответствует среднеотраслевому значению.

📈 В исторической ретроспективе «Рекорд трейд» демонстрирует впечатляющие темпы роста бизнеса. Судите сами: за последние 2 года выручка увеличилась более чем в 5 раз, а показатель EBITDA более чем в 10 раз.

💼 Клиентский портфель компании при этом широко диверсифицирован и включает в себя 200 компаний из разных отраслей экономики. Важно отметить, что у компании отсутствует проблемная дебиторская задолженность.

🚗 Сильный бизнес-профиль компании обусловлен низкой цикличностью спроса на нефтепродукты. По данным агентства АВТОСТАТ, по состоянию на 1 января 2024 года на территории России было зарегистрировано 54,5 млн единиц автомобильной техники. За последние 4 года среднегодовой темп роста парка автомобильной техники в РФ составил 0,7%, и на этом фоне потребление нефтепродуктов в нашей стране ежегодно увеличивается.

📈 У менеджмента «Рекорд трейда» амбициозная стратегия развития, которая заключается в росте выручки компании до 100 млрд руб. к 2027 году. Привлечённый капитал в рамках облигационного выпуска будет направлен как на расширение географии продаж с 50 до 70 регионов страны, так и на расширение продуктового портфеля за счёт добавления нефтехимии. Руководство компании делает ставку на это направление, учитывая прогнозы Минэнерго РФ о динамичном развитии отечественной нефтехимии.

Более того, компания сейчас активно рассматривает возможность приобретения расширенной лицензии Санкт-Петербургской международной товарно-сырьевой биржи, которая предоставляет право не только покупать товар, но и продавать продукцию на бирже. Потенциально это тоже может стать хорошей точкой для роста бизнеса, а фин.показатели определённо получат дополнительную поддержку от этой инициативы.

👉 Уже в этот четверг, 21 марта, «Рекорд трейд» планирует начать размещение трёхлетних облигаций серии БО-01 на сумму 300 млн рублей (с офертой через год). Ставка по купонам на первые 12 месяцев установлена на уровне 20% годовых, при этом выплаты будут производиться ежемесячно.

В свете ожидаемых планов ЦБ РФ уже до конца текущего года начать переход к циклу снижения процентных ставок, инвесторы имеют сейчас хорошую возможность зафиксировать высокую доходность около 20% по облигациям «Рекорд трейд» (на ближайшие 12 месяцев до оферты точно!), поскольку в следующем году регулятор может действовать очень решительно в плане снижения ключевой ставки.

Возможно, я тоже поучаствую в этой облигационной истории через организатора размещения Финам, главное не прозевать время приёма заявок - до 21 марта 2024 года.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

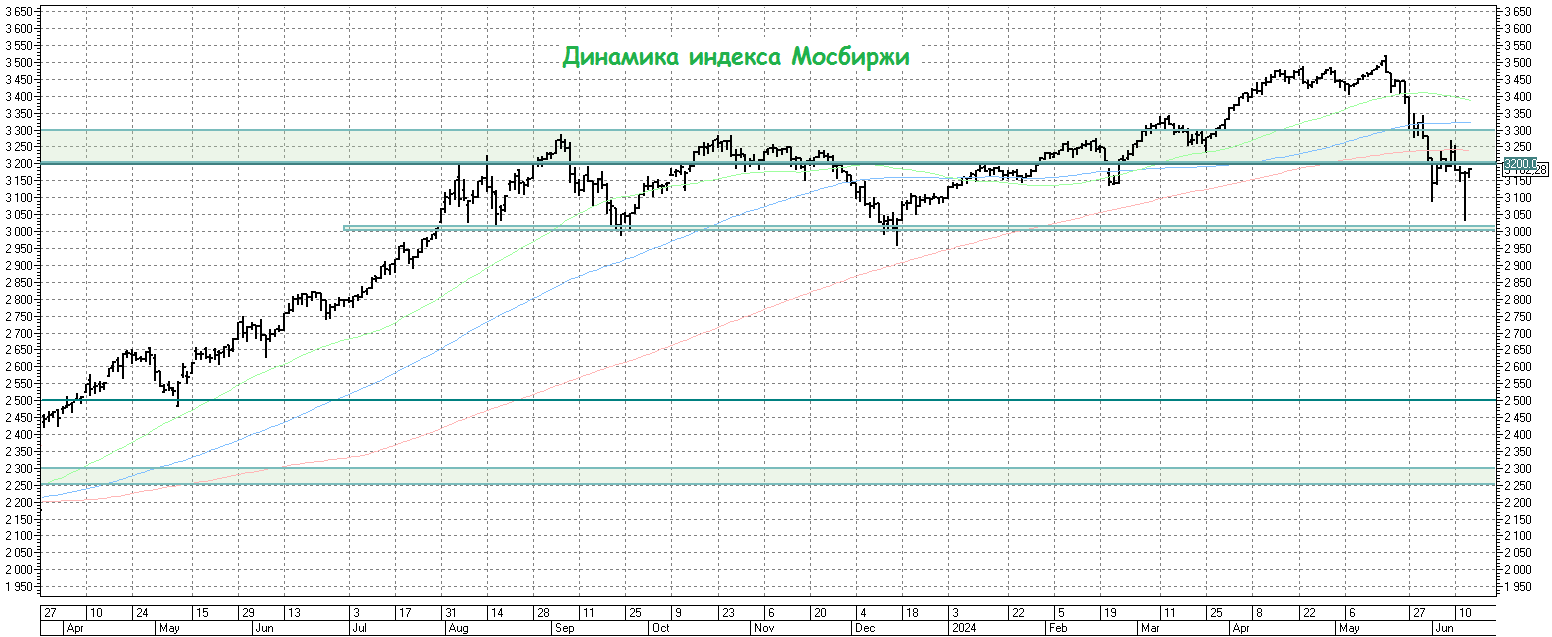

Индекс Мосбиржи: неопределённость сохраняется

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

{kind=link}