🧮 🛒 «Магнит» представил свои финансовые результаты за 1 кв. 2021 года.

Продажи ритейлера за первые три месяца текущего года увеличились на 5,8% (г/г) до 397,8 млрд рублей, благодаря росту среднего чека и открытию новых магазинов.

❗️А вот темп роста выручки у Магнита оказался самым слабым в отрасли, и виной всему - сильное сокращение трафика.

📊 Что касается показателя сопоставимых продаж, то он в отчётном периоде вырос на 4,1% и оказался выше, чем у Х5 и Ленты, но хуже, чем у Детского мира и Fix Price.

🏪 Торговая площадь компании увеличилась на 109 тыс. кв.м, а общая торговая площадь составила 7 606 тыс.кв.м (+4,5% г/г). По большей части это вызвано низкой базой минувшего года, когда из-за всплеска пандемии COVID - 19 менеджмент был вынужден скорректировать планы по расширению торговой сети. Соответственно, сейчас самое время вернуться к их реализации. Кстати, темп прироста торговой площади оказался самым высоким в отрасли, что радует.

Показатель EBITDA увеличился на 21,7% (г/г) до 27,6 млрд рублей, благодаря жёсткому контролю операционных расходов. А вот рентабельность по EBITDA составила всего 7%, что является самым низким показателем в отрасли.

В итоге чистая прибыль Магнита по итогам 1 кв. 2021 года выросла в 2,5 раза до 10,8 млрд рублей, а чистая маржа увеличилась с 1,1% до 2,7%.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA немного прибавила - с 1,1х до 1,4х, однако по-прежнему находится на комфортном уровне.

👨💼 «Мы продолжаем придерживаться наших приоритетов – улучшение предложения и сервиса покупателям, повышение операционной эффективности, взвешенный подход к развитию сети и редизайну магазинов с сохранением высоких требований к доходности для дальнейшего роста эффективности», - поведал президент, генеральный директор «Магнита» Ян Дюннинг.

📣 Менеджмент подтвердил свой прогноз на 2021 год, в рамках которого планируется открыть порядка 2000 новых магазинов. Напомню, что в прошлом году было открыто 839 магазинов.

🤔 Результаты Магнита оставили у меня двоякое впечатление.

🔼 С одной стороны, компания существенно увеличила торговую площадь и планирует поддерживать высокий темп роста в течение всего года.

🔽 С другой стороны, темп роста выручки и рентабельности по EBITDA оказался самым слабым в отрасли.

👉 Хочется надеяться, что замедлением темпа роста бизнеса является временным и вскоре компания вновь нас порадует позитивной отчётностью. Я продолжаю держать бумаги Магнита в своём портфеле и пока не планирую их докупать.

Пресс-релиз

Презентация

#MGNT

Продажи ритейлера за первые три месяца текущего года увеличились на 5,8% (г/г) до 397,8 млрд рублей, благодаря росту среднего чека и открытию новых магазинов.

❗️А вот темп роста выручки у Магнита оказался самым слабым в отрасли, и виной всему - сильное сокращение трафика.

📊 Что касается показателя сопоставимых продаж, то он в отчётном периоде вырос на 4,1% и оказался выше, чем у Х5 и Ленты, но хуже, чем у Детского мира и Fix Price.

🏪 Торговая площадь компании увеличилась на 109 тыс. кв.м, а общая торговая площадь составила 7 606 тыс.кв.м (+4,5% г/г). По большей части это вызвано низкой базой минувшего года, когда из-за всплеска пандемии COVID - 19 менеджмент был вынужден скорректировать планы по расширению торговой сети. Соответственно, сейчас самое время вернуться к их реализации. Кстати, темп прироста торговой площади оказался самым высоким в отрасли, что радует.

Показатель EBITDA увеличился на 21,7% (г/г) до 27,6 млрд рублей, благодаря жёсткому контролю операционных расходов. А вот рентабельность по EBITDA составила всего 7%, что является самым низким показателем в отрасли.

В итоге чистая прибыль Магнита по итогам 1 кв. 2021 года выросла в 2,5 раза до 10,8 млрд рублей, а чистая маржа увеличилась с 1,1% до 2,7%.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA немного прибавила - с 1,1х до 1,4х, однако по-прежнему находится на комфортном уровне.

👨💼 «Мы продолжаем придерживаться наших приоритетов – улучшение предложения и сервиса покупателям, повышение операционной эффективности, взвешенный подход к развитию сети и редизайну магазинов с сохранением высоких требований к доходности для дальнейшего роста эффективности», - поведал президент, генеральный директор «Магнита» Ян Дюннинг.

📣 Менеджмент подтвердил свой прогноз на 2021 год, в рамках которого планируется открыть порядка 2000 новых магазинов. Напомню, что в прошлом году было открыто 839 магазинов.

🤔 Результаты Магнита оставили у меня двоякое впечатление.

🔼 С одной стороны, компания существенно увеличила торговую площадь и планирует поддерживать высокий темп роста в течение всего года.

🔽 С другой стороны, темп роста выручки и рентабельности по EBITDA оказался самым слабым в отрасли.

👉 Хочется надеяться, что замедлением темпа роста бизнеса является временным и вскоре компания вновь нас порадует позитивной отчётностью. Я продолжаю держать бумаги Магнита в своём портфеле и пока не планирую их докупать.

Пресс-релиз

Презентация

#MGNT

{kind=link}

🤔 Когда я начинаю задумываться на какого из российских продовольственных ритейлеров делать ставку, в итоге прихожу к мнению, что оправданно держать в инвестиционном портфеле и Магнит, и X5 Retail Group (извините, других пока не рассматриваю). У каждой из этих историй есть как плюсы, так и минусы, но в целом это вполне достойные кандидаты для долгосрочного владения, с небольшим перевесом в сторону X5.

1️⃣ С конца 2016 года X5 обогнал Магнит по размеру чистой розничной выручки и на сегодняшний день является самой крупной продуктовой торговой сетью в России по обороту. Более того, X5 продолжает оставаться самой быстрорастущей компанией на рынке и с каждым кварталом только увеличивает отрыв от конкурентов.

2️⃣ В свою очередь, Магнит не сдаётся и всеми силами пытается ввязаться в эту конкурентную борьбу с основным конкурентом. Правда, несмотря на ряд перестановок в топ-менеджменте, выручка ритейлера растёт не так активно, как хотелось бы. Хотя, справедливости ради, рентабельность по чистой прибыли у Магнита уже выше, чем у X5, а по рентабельности EBITDA эти две компании сравнялись.

3️⃣ Камнем преткновения для Магнита является онлайн-направление, где X5 Retail Group выглядит куда успешнее главного конкурента и прилагает для этого больше усилий.

4️⃣ Зато Магнит может похвастаться российской «пропиской», где для резидентов нашей страны налог составляет 13%. В то время как перед акционерами X5 Retail Group, которая зарегистрирована в Нидерландах, буквально витает в воздухе высокая вероятность расторжения налогового соглашения, и в случае реализации этого сценария налоговое бремя может вырасти до 26%! Плюс статус депозитарной расписки вынуждает российских акционеров раз в год оплачивать депозитарию доп.комиссию, и в этом тоже мало приятного.

5️⃣ По дивидендной доходности Магнит и X5 примерно похожи: у обоих компаний внятная див.политика по факту отсутствует, но при этом текущая див.доходность вполне приемлемая и составляет 8-9%, с хорошими перспективами дальнейшего роста выплат.

❓А кто из двух предложенных кандидатов нравится больше вам?

#FIVE #MGNT

1️⃣ С конца 2016 года X5 обогнал Магнит по размеру чистой розничной выручки и на сегодняшний день является самой крупной продуктовой торговой сетью в России по обороту. Более того, X5 продолжает оставаться самой быстрорастущей компанией на рынке и с каждым кварталом только увеличивает отрыв от конкурентов.

2️⃣ В свою очередь, Магнит не сдаётся и всеми силами пытается ввязаться в эту конкурентную борьбу с основным конкурентом. Правда, несмотря на ряд перестановок в топ-менеджменте, выручка ритейлера растёт не так активно, как хотелось бы. Хотя, справедливости ради, рентабельность по чистой прибыли у Магнита уже выше, чем у X5, а по рентабельности EBITDA эти две компании сравнялись.

3️⃣ Камнем преткновения для Магнита является онлайн-направление, где X5 Retail Group выглядит куда успешнее главного конкурента и прилагает для этого больше усилий.

4️⃣ Зато Магнит может похвастаться российской «пропиской», где для резидентов нашей страны налог составляет 13%. В то время как перед акционерами X5 Retail Group, которая зарегистрирована в Нидерландах, буквально витает в воздухе высокая вероятность расторжения налогового соглашения, и в случае реализации этого сценария налоговое бремя может вырасти до 26%! Плюс статус депозитарной расписки вынуждает российских акционеров раз в год оплачивать депозитарию доп.комиссию, и в этом тоже мало приятного.

5️⃣ По дивидендной доходности Магнит и X5 примерно похожи: у обоих компаний внятная див.политика по факту отсутствует, но при этом текущая див.доходность вполне приемлемая и составляет 8-9%, с хорошими перспективами дальнейшего роста выплат.

❓А кто из двух предложенных кандидатов нравится больше вам?

#FIVE #MGNT

🎤 Инвестиционная компания «Атон» сегодня провела онлайн-конференцию с директором по связям с инвесторами «Магнита» Альбертом Аветиковым. Мы поучаствовали в этой конференции, и даже позадавали вопросы от имени нашего сообщества. По горячим следам основные тезисы этой онлайн-конференции предлагаю вашему вниманию:

🔸 Самая громкая новость: «Магнит» сегодня анонсировал покупку торговой сети «Дикси», чтобы укрепить свои позиции в Москве и Петербурге, поскольку «Дикси» обладает великолепными локациями в данных городах. Сделку планируется закрыть 31 августа 2021 года, но возможно

продление до 30 сентября 2021 года.

🔸 Сделка по приобретению «Дикси» в объеме 92,4 млрд рублей будет профинансирована как за счёт собственных средств, так и за счёт банковских кредитов.

🔸 Сделка с «Дикси» не окажет негативного влияния на дивидендную политику.

🔸 Долгосрочная стратегия развития бизнеса предполагает ежегодное открытие не менее 2000 новых магазинов.

🔸 В этом году компания фиксирует снижение среднего чека, при этом, начиная с марта, наблюдается рост трафика.

🔸 Увеличение туристического трафика в Краснодарском крае в этом году позволит компании нарастить выручку в «домашнем регионе».

🔸 Менеджмент видит значительный потенциал роста выручки при развитии формата жёстких дискаунтреров «Моя цена».

🔸 «Магнит» поздно начал развивать формат онлайн-торговли, однако у менеджмента есть понимание, как ускорить рост в этом сегменте за счёт хорошей логистики.

👉 Я продолжаю держать бумаги «Магнита» в своём портфеле и рад расширению бизнеса за счёт поглощения «Дикси».

#MGNT

🔸 Самая громкая новость: «Магнит» сегодня анонсировал покупку торговой сети «Дикси», чтобы укрепить свои позиции в Москве и Петербурге, поскольку «Дикси» обладает великолепными локациями в данных городах. Сделку планируется закрыть 31 августа 2021 года, но возможно

продление до 30 сентября 2021 года.

🔸 Сделка по приобретению «Дикси» в объеме 92,4 млрд рублей будет профинансирована как за счёт собственных средств, так и за счёт банковских кредитов.

🔸 Сделка с «Дикси» не окажет негативного влияния на дивидендную политику.

🔸 Долгосрочная стратегия развития бизнеса предполагает ежегодное открытие не менее 2000 новых магазинов.

🔸 В этом году компания фиксирует снижение среднего чека, при этом, начиная с марта, наблюдается рост трафика.

🔸 Увеличение туристического трафика в Краснодарском крае в этом году позволит компании нарастить выручку в «домашнем регионе».

🔸 Менеджмент видит значительный потенциал роста выручки при развитии формата жёстких дискаунтреров «Моя цена».

🔸 «Магнит» поздно начал развивать формат онлайн-торговли, однако у менеджмента есть понимание, как ускорить рост в этом сегменте за счёт хорошей логистики.

👉 Я продолжаю держать бумаги «Магнита» в своём портфеле и рад расширению бизнеса за счёт поглощения «Дикси».

#MGNT

🤹♂️ X5 Retail Group сегодня отмечает своё 15-летие, и Магнит очень оригинально поздравил своего главного конкурента, сообщив о грядущей покупке торговой сети «Дикси».

Подарок этот, мягко сказать, не очень приятный для юбиляра, т.к. в этом случае Магнит значительно укрепит своё присутствие на рынке Москвы, Московской области и Санкт-Петербурга, которые традиционно считаются самыми маржинальными, и по всей видимости вернёт лидерство в российском ритейле, потерянное несколько лет назад.

😒 X5 Retail Group на это пока скромно ответила грядущим ребрендингом, сообщив о намерении убрать слово «retail» из логотипа, но теперь «X5 Group» точно будет над чем подумать…

📊 Буквально неделю назад я рассуждал над тем, кто из двух ведущих российских ритейлеров (X5 или Магнит) является перспективней с инвестиционной точки зрения. И после сегодняшней онлайн-конференции и полученной новой порции новостей, Магнит выглядит очень интересно:

1️⃣ По размеру чистой розничной выручки после покупки «Дикси» у Магнита появились все шансы вернуть лидерство в отрасли.

2️⃣ Онлайн-направление, которое очевидно является одним из слабых мест у Магнита, топ-менеджмент пообещал ускорить, воспользовавшись преимуществом в виде хорошей логистики.

3️⃣ «Российская прописка» тоже является важным плюсом для акционеров. Пока владельцы депозитарных расписок X5 Group, зарегистрированной в Нидерландах, испытывают на себе все риски от внезапно случившейся денонсации налогового соглашения с этой страной, акционеры Магнита могут даже не думать об этой проблеме, и их это совершенно не касается.

👉 При благоприятном развитии ситуации котировкам акций Магнита вполне по силам уже в этом году покорить уровень 6500 рублей, который я для себя прошлой весной поставил первой целью, до появления всех этих новостей о поглощении «Дикси», ещё во времена коронавирусного армагеддона и дефицита туалетной бумаги и гречки на прилавках.

#MGNT #FIVE

Подарок этот, мягко сказать, не очень приятный для юбиляра, т.к. в этом случае Магнит значительно укрепит своё присутствие на рынке Москвы, Московской области и Санкт-Петербурга, которые традиционно считаются самыми маржинальными, и по всей видимости вернёт лидерство в российском ритейле, потерянное несколько лет назад.

😒 X5 Retail Group на это пока скромно ответила грядущим ребрендингом, сообщив о намерении убрать слово «retail» из логотипа, но теперь «X5 Group» точно будет над чем подумать…

📊 Буквально неделю назад я рассуждал над тем, кто из двух ведущих российских ритейлеров (X5 или Магнит) является перспективней с инвестиционной точки зрения. И после сегодняшней онлайн-конференции и полученной новой порции новостей, Магнит выглядит очень интересно:

1️⃣ По размеру чистой розничной выручки после покупки «Дикси» у Магнита появились все шансы вернуть лидерство в отрасли.

2️⃣ Онлайн-направление, которое очевидно является одним из слабых мест у Магнита, топ-менеджмент пообещал ускорить, воспользовавшись преимуществом в виде хорошей логистики.

3️⃣ «Российская прописка» тоже является важным плюсом для акционеров. Пока владельцы депозитарных расписок X5 Group, зарегистрированной в Нидерландах, испытывают на себе все риски от внезапно случившейся денонсации налогового соглашения с этой страной, акционеры Магнита могут даже не думать об этой проблеме, и их это совершенно не касается.

👉 При благоприятном развитии ситуации котировкам акций Магнита вполне по силам уже в этом году покорить уровень 6500 рублей, который я для себя прошлой весной поставил первой целью, до появления всех этих новостей о поглощении «Дикси», ещё во времена коронавирусного армагеддона и дефицита туалетной бумаги и гречки на прилавках.

#MGNT #FIVE

👨⚖️ В свете того, что ВТБ на сегодняшний день владеет существенным пакетом акций Магнита (17,3%), было весьма любопытно послушать выступление первого зампреда ВТБ Юрия Соловьёва касательно этого российского ритейлера и его дальнейших перспектив, в свете грядущей покупки Дикси.

Традиционно предлагаю вашему вниманию основные тезисы:

✔️ Российский рынок организованной розницы пока находится на невысоком уровне консолидации.

"Если вы сравните рынок цивилизованного ритейла в большинстве и развитых, и развивающихся стран с высокой степенью развитости рынка, то там несколько лидеров удерживают 60-80% рынка. У нас этот показатель всё равно меньше 40% до сих пор в масштабе страны, а если посмотрите по нашим регионам, то там вообще картина еще более разнообразна".

✔️ Слияние крупных компаний в ритейле дает существенные преимущества, за счёт синергии закупок и логистики:

"Покупая Дикси, Магнит добавляет регионы и добавляет плотность покрытия в тех регионах, в которых он присутствует. Это чётко зафиксировано в стратегии, мы двигаемся в этом направлении, и я надеюсь, будем и дальше продолжать это движение".

✔️При этом покупка таких активов, как Дикси - сложный процесс, в ходе которого покупатель должен решать несколько сложных задач:

"Нужно правильно купить, нужно не переплатить, нужно не потерять персонал. Конечно, это сложный проект. Сама по себе сложная сделка, и, конечно, есть риски интеграции, но их можно "переварить". Но вариантов немного: или купить, или надо было самим открывать две с лишним тысячи магазинов".

✔️ Для ВТБ инвестиции в Магнит – это по-прежнему долгосрочный проект:

"Магнит медленно, но уверенно растёт, выплачивает дивиденды. Мы думали, что справимся чуть быстрее, но существующим акционерам потребовалось чуть больше времени разобраться, чем планировалось изначально. Бизнес сам по себе очень сложный, плюс пандемия и масса других вещей, поэтому процесс удлинился слегка.

Тем не менее, мы верим и видим, что у компании отличные перспективы и большое будущее, так что Магнит пока остаётся нашим долгосрочным проектом".

#VTBR #MGNT

Традиционно предлагаю вашему вниманию основные тезисы:

✔️ Российский рынок организованной розницы пока находится на невысоком уровне консолидации.

"Если вы сравните рынок цивилизованного ритейла в большинстве и развитых, и развивающихся стран с высокой степенью развитости рынка, то там несколько лидеров удерживают 60-80% рынка. У нас этот показатель всё равно меньше 40% до сих пор в масштабе страны, а если посмотрите по нашим регионам, то там вообще картина еще более разнообразна".

✔️ Слияние крупных компаний в ритейле дает существенные преимущества, за счёт синергии закупок и логистики:

"Покупая Дикси, Магнит добавляет регионы и добавляет плотность покрытия в тех регионах, в которых он присутствует. Это чётко зафиксировано в стратегии, мы двигаемся в этом направлении, и я надеюсь, будем и дальше продолжать это движение".

✔️При этом покупка таких активов, как Дикси - сложный процесс, в ходе которого покупатель должен решать несколько сложных задач:

"Нужно правильно купить, нужно не переплатить, нужно не потерять персонал. Конечно, это сложный проект. Сама по себе сложная сделка, и, конечно, есть риски интеграции, но их можно "переварить". Но вариантов немного: или купить, или надо было самим открывать две с лишним тысячи магазинов".

✔️ Для ВТБ инвестиции в Магнит – это по-прежнему долгосрочный проект:

"Магнит медленно, но уверенно растёт, выплачивает дивиденды. Мы думали, что справимся чуть быстрее, но существующим акционерам потребовалось чуть больше времени разобраться, чем планировалось изначально. Бизнес сам по себе очень сложный, плюс пандемия и масса других вещей, поэтому процесс удлинился слегка.

Тем не менее, мы верим и видим, что у компании отличные перспективы и большое будущее, так что Магнит пока остаётся нашим долгосрочным проектом".

#VTBR #MGNT

{kind=link}

🛒 «Магнит» запустил собственную доставку из супермаркетов в регионах.

💻 Один из крупнейших отечественных ритейлеров сегодня анонсировал запуск собственного сервиса доставки из больших форматов – супермаркетов «Магнит Семейный» и суперсторов «Магнит Экстра»

🧮 К заказу доступны более 15 тыс. товаров в самых популярных категориях, разрешенных для онлайн-продажи. Товары привезут покупателям в течение трех часов с момента заказа.

👨💼 «Доставка из супермаркетов и суперсторов значительно сэкономит время и силы на закупку больших объемов товаров впрок. Мы планируем укреплять свои позиции в регионах, охватив, в частности, в этом году доставкой из больших форматов около 20 городов», - поведал Заместитель генерального директора «Магнита» Флориан Янсен.

📊 «Магнит» продолжает радовать своих акционеров позитивными новостями. Во втором полугодии компания сможет увеличить выручку, как за счет поглощения сети «Дикси», так и за счет развития онлайн-торговли.

💼 Я продолжаю держать бумаги «Магнита» в своём портфеле и рад развитию бизнеса компании.

#MGNT

💻 Один из крупнейших отечественных ритейлеров сегодня анонсировал запуск собственного сервиса доставки из больших форматов – супермаркетов «Магнит Семейный» и суперсторов «Магнит Экстра»

🧮 К заказу доступны более 15 тыс. товаров в самых популярных категориях, разрешенных для онлайн-продажи. Товары привезут покупателям в течение трех часов с момента заказа.

👨💼 «Доставка из супермаркетов и суперсторов значительно сэкономит время и силы на закупку больших объемов товаров впрок. Мы планируем укреплять свои позиции в регионах, охватив, в частности, в этом году доставкой из больших форматов около 20 городов», - поведал Заместитель генерального директора «Магнита» Флориан Янсен.

📊 «Магнит» продолжает радовать своих акционеров позитивными новостями. Во втором полугодии компания сможет увеличить выручку, как за счет поглощения сети «Дикси», так и за счет развития онлайн-торговли.

💼 Я продолжаю держать бумаги «Магнита» в своём портфеле и рад развитию бизнеса компании.

#MGNT

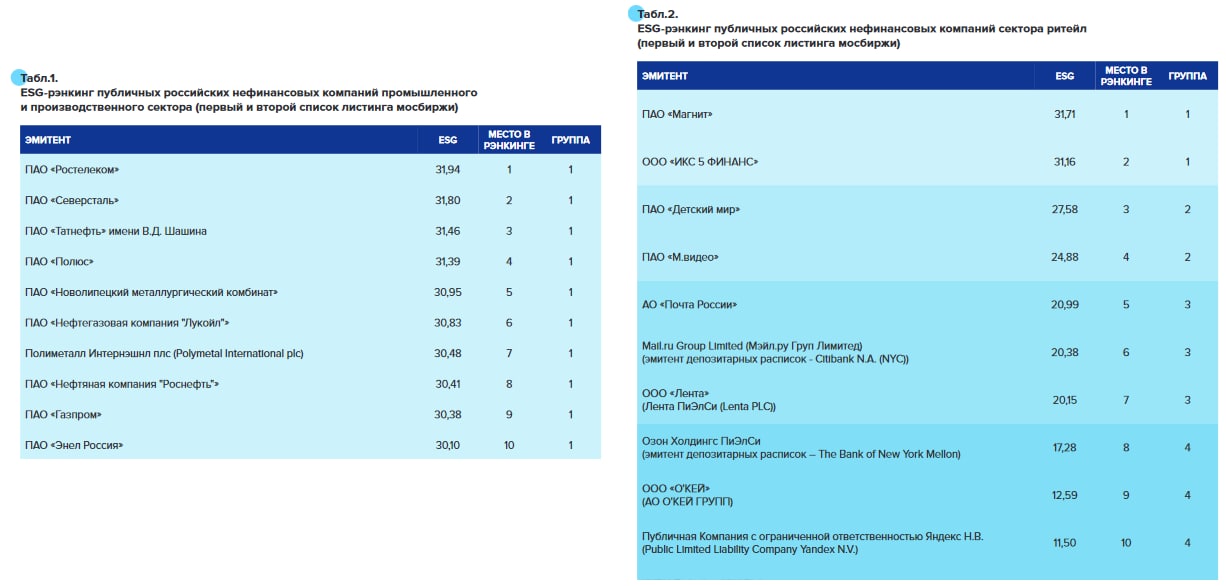

🛒 Магнит вошёл в первую тройку лидеров ESG-рэнкинга.

В рэнкинге Национального рейтингового агентства (НРА) участвовали 105 компаний, чьи ценные бумаги торгуются в первом и втором котировальных списках Московской биржи.

НРА оценивало эмитентов по наличию долгосрочной стратегии устойчивого развития, планов по её реализации, соответствующих KPI и публичной отчетности об их выполнении.

📊 Победителем стала компания Ростелеком с показателем 31,9 балла (я оказался очень удивлён), на втором месте расположилась Северсталь с результатом 31,8 балла (тут у меня никаких вопросов нет). Ну а Магнит, получив 31,7 балл, замкнул тройку лидеров и стал таким образом первым в списке среди российских ритейлеров.

🙍♀️ «В прошлом году мы приняли Стратегию устойчивого развития, впервые в российском ритейле взяв на себя количественные и качественные обязательства и определив критерии их выполнения к 2025 году», - поведала Директор департамента по корпоративным отношениям и устойчивому развитию бизнеса сети «Магнит» Анна Мелешина.

📚 Ещё несколько лет назад термин ESG вряд ли был кому-то знаком, но в последнее время он набирает всё большую популярность, и многие фонды (особенно зарубежные) учитывают этот фактор при реализации своих инвестиционных стратегий. Environmental, Social, Governance (ESG) - три критерия, оценивающие качество экологического, социального и корпоративного управления компаний, в соответствии с которыми принимается решение о возможном сотрудничестве с компанией или отказе от него.

❗️Высокие позиции в ESG-рэнкингах будут оказывать позитивное влияние на приток инвестиций в ценные бумаги эмитентов, в первую очередь со стороны зарубежных инвесторов и фондов, поэтому игнорировать этот тренд уж точно нельзя.

#MGNT

В рэнкинге Национального рейтингового агентства (НРА) участвовали 105 компаний, чьи ценные бумаги торгуются в первом и втором котировальных списках Московской биржи.

НРА оценивало эмитентов по наличию долгосрочной стратегии устойчивого развития, планов по её реализации, соответствующих KPI и публичной отчетности об их выполнении.

📊 Победителем стала компания Ростелеком с показателем 31,9 балла (я оказался очень удивлён), на втором месте расположилась Северсталь с результатом 31,8 балла (тут у меня никаких вопросов нет). Ну а Магнит, получив 31,7 балл, замкнул тройку лидеров и стал таким образом первым в списке среди российских ритейлеров.

🙍♀️ «В прошлом году мы приняли Стратегию устойчивого развития, впервые в российском ритейле взяв на себя количественные и качественные обязательства и определив критерии их выполнения к 2025 году», - поведала Директор департамента по корпоративным отношениям и устойчивому развитию бизнеса сети «Магнит» Анна Мелешина.

📚 Ещё несколько лет назад термин ESG вряд ли был кому-то знаком, но в последнее время он набирает всё большую популярность, и многие фонды (особенно зарубежные) учитывают этот фактор при реализации своих инвестиционных стратегий. Environmental, Social, Governance (ESG) - три критерия, оценивающие качество экологического, социального и корпоративного управления компаний, в соответствии с которыми принимается решение о возможном сотрудничестве с компанией или отказе от него.

❗️Высокие позиции в ESG-рэнкингах будут оказывать позитивное влияние на приток инвестиций в ценные бумаги эмитентов, в первую очередь со стороны зарубежных инвесторов и фондов, поэтому игнорировать этот тренд уж точно нельзя.

#MGNT

{kind=link}

💰 Я с этими своими разъездами совсем забыл затронуть тему дивидендов Магнита, которые Совет директоров компании рекомендовал на минувшей неделе.

По итогам 9 мес. 2021 года в качестве промежуточных выплат решено направить 294,37 руб. на одну акцию, что по текущим котировкам сулит ДД=4,5%. Дивидендная отсечка намечена на 31 декабря (без учёта режима торгов Т+2) – вот это я понимаю предновогодний подарок под ёлочку акционерам Магнита!

🧮 Таким образом, общая сумма дивидендов может составить около 30 млрд рублей (при чистой прибыли по итогам 9m2021 в размере 36,5 млрд), а компания таким образом продолжает год от года наращивать выплаты, что не может не радовать.

Рассуждаем дальше. По итогам 2020 года Магнит сначала выплатил промежуточные дивиденды в размере 245,31 руб., а затем полгода спустя – ровно столько же уже в качестве финальных выплат. Если предположить, что финальные выплаты за 2021 год будут равны промежуточным, то по итогам всего текущего года мы можем получить 588,74 руб., что потенциально сулит ДД=9%. Это может стать рекордом как по величине дивидендных выплат, так и по доходности!

Топ-менеджмент Магнита уверенно даёт понять, что финансовое положение в компании никаких вопросов не вызывает, а акционеры и дальше смогут рассчитывать на максимально высокое распределение прибыли. Ещё бы чётко определить целевой размер дивидендных выплат (который сейчас фактически отсутствует) – и тогда было бы совсем замечательно.

👉 Ну а пока мы констатируем, что по итогам 3 кв. 2021 года Магнит уверенно переиграл лидера розничного рынка и своего основного конкурента в лице X5 Retail Group (подписчики премиум-канала наверняка помнят обзорный сравнительный пост по российскому ритейлу по итогам 9m2021), да и дивидендная история у Магнита по привлекательности скоро обгонит по привлекательности X5. Но в любом случае, я держу бумаги этих двух ритейлеров, считая их наиболее стабильными в секторе.

#MGNT

По итогам 9 мес. 2021 года в качестве промежуточных выплат решено направить 294,37 руб. на одну акцию, что по текущим котировкам сулит ДД=4,5%. Дивидендная отсечка намечена на 31 декабря (без учёта режима торгов Т+2) – вот это я понимаю предновогодний подарок под ёлочку акционерам Магнита!

🧮 Таким образом, общая сумма дивидендов может составить около 30 млрд рублей (при чистой прибыли по итогам 9m2021 в размере 36,5 млрд), а компания таким образом продолжает год от года наращивать выплаты, что не может не радовать.

Рассуждаем дальше. По итогам 2020 года Магнит сначала выплатил промежуточные дивиденды в размере 245,31 руб., а затем полгода спустя – ровно столько же уже в качестве финальных выплат. Если предположить, что финальные выплаты за 2021 год будут равны промежуточным, то по итогам всего текущего года мы можем получить 588,74 руб., что потенциально сулит ДД=9%. Это может стать рекордом как по величине дивидендных выплат, так и по доходности!

Топ-менеджмент Магнита уверенно даёт понять, что финансовое положение в компании никаких вопросов не вызывает, а акционеры и дальше смогут рассчитывать на максимально высокое распределение прибыли. Ещё бы чётко определить целевой размер дивидендных выплат (который сейчас фактически отсутствует) – и тогда было бы совсем замечательно.

👉 Ну а пока мы констатируем, что по итогам 3 кв. 2021 года Магнит уверенно переиграл лидера розничного рынка и своего основного конкурента в лице X5 Retail Group (подписчики премиум-канала наверняка помнят обзорный сравнительный пост по российскому ритейлу по итогам 9m2021), да и дивидендная история у Магнита по привлекательности скоро обгонит по привлекательности X5. Но в любом случае, я держу бумаги этих двух ритейлеров, считая их наиболее стабильными в секторе.

#MGNT

{kind=link}

🤔 Один из немногих секторов внутреннего рынка, который может в среднесрочной перспективе даже выиграть от сложившейся ситуации - это ритейл.

Панические покупки еды, косметики, одежды и техники на какое-то время увеличат доходы. Однако в более долгосрочной перспективе падение доходов населения, девальвация рубля и разрыв цепочек поставок неминуемо окажут своё негативное влияние. Поэтому здесь тоже нужно держать ухо востро, и единственный кандидат, который приходит на ум - это, наверное, Магнит (#MGNT), финансовая стабильность которого не вызывает больших вопросов, и в отличие от X5 Group (#FIVE) он имеет российскую юрисдикцию, что сейчас крайне важно.

🧐 Раз уж мы, на фоне возобновления торгов на российском рынке акций, постепенно решили возвращаться к нашей привычной жизни и вспоминать, что такое финансовые и производственные отчётности, предлагаю погрузиться в финансовую отчётность Магнита по МСФО за 2021 год:

https://teletype.in/@invest_or_lost/q5T_I2X-D-3

👆Этот пост я писал ещё в феврале, в "старой реальности", однако в случае с Магнитом его интересно перечитать и сейчас. Потенциальные точки роста те же, компания продолжает активно развиваться и теперь шансов догнать лидера в лице X5 Group ещё больше, а негативный тренд финансовых показателей конца 2010-х судя по всему сломан.

❤️ Ну а если вы не поленитесь и оставите лайк под этим постом - обещаю, что буду чаще радовать вас подобного рода интересным и полезным материалом из закрытого канала.

Панические покупки еды, косметики, одежды и техники на какое-то время увеличат доходы. Однако в более долгосрочной перспективе падение доходов населения, девальвация рубля и разрыв цепочек поставок неминуемо окажут своё негативное влияние. Поэтому здесь тоже нужно держать ухо востро, и единственный кандидат, который приходит на ум - это, наверное, Магнит (#MGNT), финансовая стабильность которого не вызывает больших вопросов, и в отличие от X5 Group (#FIVE) он имеет российскую юрисдикцию, что сейчас крайне важно.

🧐 Раз уж мы, на фоне возобновления торгов на российском рынке акций, постепенно решили возвращаться к нашей привычной жизни и вспоминать, что такое финансовые и производственные отчётности, предлагаю погрузиться в финансовую отчётность Магнита по МСФО за 2021 год:

https://teletype.in/@invest_or_lost/q5T_I2X-D-3

👆Этот пост я писал ещё в феврале, в "старой реальности", однако в случае с Магнитом его интересно перечитать и сейчас. Потенциальные точки роста те же, компания продолжает активно развиваться и теперь шансов догнать лидера в лице X5 Group ещё больше, а негативный тренд финансовых показателей конца 2010-х судя по всему сломан.

❤️ Ну а если вы не поленитесь и оставите лайк под этим постом - обещаю, что буду чаще радовать вас подобного рода интересным и полезным материалом из закрытого канала.

Teletype

Магнит расцветает, а синергетический эффект после объединения с "Дикси" может приятно удивить

🧮 «Магнит» на минувшей неделе представил сильные финансовые результаты за 4 кв. и 12 месяцев 2021 года:

👩👩👧👦 Крупнейший отечественный розничный оператор торговли детскими товарами "Детский мир" отчитался по МСФО за 1 кв. 2022 года.

📈 Выручка "Детского мира" с января по март увеличилась на 6,1% (г/г) до 37,8 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

Операционные результаты компании мы с вами подробно рассматривали в прошлом месяце, поэтому возвращаться к ним снова не будем. Отметим лишь, что показатели оказались самыми слабыми за всю публичную историю эмитента.

📉 Показатель EBITDA сократился при этом почти на 10% (г/г) до 2,5 млрд руб. - снижение рентабельности вызвано падением спроса и ростом издержек. Огорчает то, что даже в коронавирусном 2020 году наблюдался рост этого показателя.

📉 Как результат - по итогам 1 кв. 2022 года компания получила чистый убыток в размере 0,5 млрд руб., в том числе на фоне отрицательных курсовых разниц, которые оказались отражены в представленной финансовой отчётности.

👩🔧 «В первом квартале нашим основным фокусом было обеспечение бесперебойной операционной деятельности, поддержание широкого и доступного ассортимента товаров на полках магазинов и в онлайн-каналах, а также оптимизация операционных издержек», - поведала генеральный директор "Детского мира" Мария Давыдова.

💼Долговая нагрузка по мультипликатору NetDebt/EBITDA выросла до 7-летнего максимума и достигла отметки 1,7х.

🔽 С одной стороны, следует признать, что результаты "Детского мира" оказались весьма слабыми по итогам первого отрезка текущего года, что не удивительно, учитывая падение рождаемости в России, которое наблюдается последние семь лет и, по всей видимости, этот год будет восьмым. В ритейле сейчас более интересно выглядит продуктовая розница, где выделяется Магнит (#MGNT). Поглощение мелких конкурентов со стороны "Детского мира" пока также выглядит маловероятным, учитывая рост долговой нагрузки и высокие ставки по займам.

🔼 С другой стороны, летом Правительство РФ проиндексирует детские пособия и введёт новые пособия для малообеспеченных семей, что позволяет рассчитывать на рост выручки к 1 сентября, когда родители будут готовить детей к школе.

👉 Чёткой позиции в отношении акций «Детского мира» (#DSKY) у меня нет. В вочлист эти бумаги я пока не добавил, хотя поглядываю за постепенным сползанием котировок - и чем ниже они сползают, тем больше хочется начинать формировать долгосрочную позицию. Эта история выглядит достаточно стабильной, хоть и со своими рисками, и по большому счёту весь вопрос лишь в рыночной цене.

📈 Выручка "Детского мира" с января по март увеличилась на 6,1% (г/г) до 37,8 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

Операционные результаты компании мы с вами подробно рассматривали в прошлом месяце, поэтому возвращаться к ним снова не будем. Отметим лишь, что показатели оказались самыми слабыми за всю публичную историю эмитента.

📉 Показатель EBITDA сократился при этом почти на 10% (г/г) до 2,5 млрд руб. - снижение рентабельности вызвано падением спроса и ростом издержек. Огорчает то, что даже в коронавирусном 2020 году наблюдался рост этого показателя.

📉 Как результат - по итогам 1 кв. 2022 года компания получила чистый убыток в размере 0,5 млрд руб., в том числе на фоне отрицательных курсовых разниц, которые оказались отражены в представленной финансовой отчётности.

👩🔧 «В первом квартале нашим основным фокусом было обеспечение бесперебойной операционной деятельности, поддержание широкого и доступного ассортимента товаров на полках магазинов и в онлайн-каналах, а также оптимизация операционных издержек», - поведала генеральный директор "Детского мира" Мария Давыдова.

💼Долговая нагрузка по мультипликатору NetDebt/EBITDA выросла до 7-летнего максимума и достигла отметки 1,7х.

🔽 С одной стороны, следует признать, что результаты "Детского мира" оказались весьма слабыми по итогам первого отрезка текущего года, что не удивительно, учитывая падение рождаемости в России, которое наблюдается последние семь лет и, по всей видимости, этот год будет восьмым. В ритейле сейчас более интересно выглядит продуктовая розница, где выделяется Магнит (#MGNT). Поглощение мелких конкурентов со стороны "Детского мира" пока также выглядит маловероятным, учитывая рост долговой нагрузки и высокие ставки по займам.

🔼 С другой стороны, летом Правительство РФ проиндексирует детские пособия и введёт новые пособия для малообеспеченных семей, что позволяет рассчитывать на рост выручки к 1 сентября, когда родители будут готовить детей к школе.

👉 Чёткой позиции в отношении акций «Детского мира» (#DSKY) у меня нет. В вочлист эти бумаги я пока не добавил, хотя поглядываю за постепенным сползанием котировок - и чем ниже они сползают, тем больше хочется начинать формировать долгосрочную позицию. Эта история выглядит достаточно стабильной, хоть и со своими рисками, и по большому счёту весь вопрос лишь в рыночной цене.

{kind=link}

🛒 O`KEY Group представила накануне финансовые результаты за 6 мес. 2022 года.

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

{kind=link}

🥇Магнит первым из российских продуктовых ритейлеров запустила тестирование логистики через Северный морской путь (СМП).

🛥 Шесть 40-футовых контейнеров с товарами народного потребления были отправлены из Китая на российском арктическом контейнеровозе «Мончегорск» напрямую в порт Санкт-Петербурга.

По данным пресс-службы Магнита (#MGNT), планируемое время в пути составит около 30 дней, партия поступит в Россию в конце ноября 2022 года. Ожидается, что с учётом высокой загруженности порта Владивосток, время доставки товаров из Китая через СМП будет на 10 дней меньше, чем при использовании мультимодальной логистики, а снижение затрат для ритейлера за счет запуска нового направления при текущих транспортных тарифах может составить до 15%.

В случае если пилотный маршрут будет признан эффективным, Магнит начнёт регулярные поставки через СМП, уже начиная с весны 2023 года, и будет осуществлять их весной, летом и осенью. Потенциально, Магнит может отправлять по новому коридору значительный объём непродовольственных товаров из Китая и стран Азиатско-Тихоокеанского региона и распределять их по своим крупным логистическим комплексам в центральной и южной части России.

👨🏻⚕️ «Магнит первым из российских продуктовых ритейлеров тестирует доставку через СМП, это прорыв в освоении новых каналов логистики. Мы всегда исходим из максимальной экономической эффективности доставки, которая напрямую влияет на привлекательность предложения для покупателей.

В условиях нарушения многих привычных логистических маршрутов логистика на российских судах через СМП имеет для нас большое значение как альтернативная транспортная артерия, возможность диверсифицировать свою импортную логистику, отметил директор по цепочкам поставок и логистике сети Фёдор Павловский.

🛥 Шесть 40-футовых контейнеров с товарами народного потребления были отправлены из Китая на российском арктическом контейнеровозе «Мончегорск» напрямую в порт Санкт-Петербурга.

По данным пресс-службы Магнита (#MGNT), планируемое время в пути составит около 30 дней, партия поступит в Россию в конце ноября 2022 года. Ожидается, что с учётом высокой загруженности порта Владивосток, время доставки товаров из Китая через СМП будет на 10 дней меньше, чем при использовании мультимодальной логистики, а снижение затрат для ритейлера за счет запуска нового направления при текущих транспортных тарифах может составить до 15%.

В случае если пилотный маршрут будет признан эффективным, Магнит начнёт регулярные поставки через СМП, уже начиная с весны 2023 года, и будет осуществлять их весной, летом и осенью. Потенциально, Магнит может отправлять по новому коридору значительный объём непродовольственных товаров из Китая и стран Азиатско-Тихоокеанского региона и распределять их по своим крупным логистическим комплексам в центральной и южной части России.

👨🏻⚕️ «Магнит первым из российских продуктовых ритейлеров тестирует доставку через СМП, это прорыв в освоении новых каналов логистики. Мы всегда исходим из максимальной экономической эффективности доставки, которая напрямую влияет на привлекательность предложения для покупателей.

В условиях нарушения многих привычных логистических маршрутов логистика на российских судах через СМП имеет для нас большое значение как альтернативная транспортная артерия, возможность диверсифицировать свою импортную логистику, отметил директор по цепочкам поставок и логистике сети Фёдор Павловский.

{kind=link}

💰 Промсвязьбанк (ПСБ) назвал ТОП-5 российских дивидендных акций на 2023 год:

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

{kind=link}

🛒 Как обстоят дела с розничной торговлей в России?

📉 Согласно свежей статистике Росстата, объем розничной торговли в нашей стране по итогам первого месяца 2023 года сократился на -6,6% (г/г) до 3,37 трлн руб.

Напомню, что по итогам прошлого года показатель снизился на -6,7% (г/г) до 42,5 трлн руб. Я могу конечно формально сделать заключение, что динамика начала хоть немного улучшаться, однако пока замедление темпов снижения оборота находится в рамках статистической погрешности, и очень рано делать какие-то выводы.

Негативный тренд по-прежнему вызван исключительно оффлайновыми форматами магазинов, в то время как онлайн-продажи растут двузначными темпами.

📈 Судите сами: оборот онлайн-торговли в январе вырос на +21,7% (г/г) до 357,5 млрд руб., а доля E-commerce в общем обороте розничной торговли увеличилась до 10,6%. Лидерами стали интернет-магазины Wildberries, OZON и Ситилинк – на них прошлось почти половина всех продаж.

📣 Пару месяцев назад президент Ассоциации компаний интернет-торговли (АКИТ) Артём Соколов дал прогноз на 2023 год, согласно которому темп роста онлайн-рынка составит 25%-30%. Глава АКИТ мечтает, чтобы доля E-commerce в общем обороте розничной торговли увеличилась в 3 раза с текущего уровня (как в Китае). На наш взгляд, это маловероятно, поскольку ВВП Поднебесной растет значительно быстрее российского показателя на протяжении последних 14 лет, а средняя зарплата там выше на 54%.

Безусловно, по одному месяцу еще рано делать какие-то выводы, но маркетплейсам, видимо, будет трудно выполнить верхнюю планку прогноза Артёма Соколова, которая предполагает рост оборота E-commerce на 30%. В том числе из-за эффекта высокой базы, ведь с каждым годом рынок становится всё более зрелым. Более того, в феврале-марте темп роста может быть еще ниже, поскольку в прошлом году в это время началась СВО, и многие граждане активно закупались товарами как в онлайне, так и в оффлайне, опасаясь сильного роста цен из-за девальвации рубля.

🤷♂️ Если онлайн-торговля еще худо-бедно поддерживает высокий темп роста, то оффлайн-ритейлеры, видимо, в этом году не смогут порадовать инвесторов сильными результатами. В продуктовой рознице победителем будет тот, кто откроет больше всех магазинов. На текущий момент самые амбициозные планы у X5 Group (#FIVE), которая планирует масштабировать формат жестких дискаунтеров «Чижик» и выйти на рынок Дальнего Востока, что позволит увеличить продажи на +20% (г/г). Магнит (#MGNT) свои планы на этот год пока не представил, и неизвестно, представит ли вообще?

👉 Что касается E-commerce, то OZON (#OZON), по всей видимости, уже прошел период бурного развития, и теперь темп роста будет с каждым годом замедляться, но это совершенно ни о чём не говорит, и процесс абсолютно нормальный для любого бизнеса. По крайней мере, на фоне продуктовой розницы эмитент в этом году будет выглядеть куда сильнее, и его бумаги могут быть потенциально интересными для покупок, при коррекции хотя бы куда-нибудь в район 1500+ руб.

©Инвестируй или проиграешь!

📉 Согласно свежей статистике Росстата, объем розничной торговли в нашей стране по итогам первого месяца 2023 года сократился на -6,6% (г/г) до 3,37 трлн руб.

Напомню, что по итогам прошлого года показатель снизился на -6,7% (г/г) до 42,5 трлн руб. Я могу конечно формально сделать заключение, что динамика начала хоть немного улучшаться, однако пока замедление темпов снижения оборота находится в рамках статистической погрешности, и очень рано делать какие-то выводы.

Негативный тренд по-прежнему вызван исключительно оффлайновыми форматами магазинов, в то время как онлайн-продажи растут двузначными темпами.

📈 Судите сами: оборот онлайн-торговли в январе вырос на +21,7% (г/г) до 357,5 млрд руб., а доля E-commerce в общем обороте розничной торговли увеличилась до 10,6%. Лидерами стали интернет-магазины Wildberries, OZON и Ситилинк – на них прошлось почти половина всех продаж.

📣 Пару месяцев назад президент Ассоциации компаний интернет-торговли (АКИТ) Артём Соколов дал прогноз на 2023 год, согласно которому темп роста онлайн-рынка составит 25%-30%. Глава АКИТ мечтает, чтобы доля E-commerce в общем обороте розничной торговли увеличилась в 3 раза с текущего уровня (как в Китае). На наш взгляд, это маловероятно, поскольку ВВП Поднебесной растет значительно быстрее российского показателя на протяжении последних 14 лет, а средняя зарплата там выше на 54%.

Безусловно, по одному месяцу еще рано делать какие-то выводы, но маркетплейсам, видимо, будет трудно выполнить верхнюю планку прогноза Артёма Соколова, которая предполагает рост оборота E-commerce на 30%. В том числе из-за эффекта высокой базы, ведь с каждым годом рынок становится всё более зрелым. Более того, в феврале-марте темп роста может быть еще ниже, поскольку в прошлом году в это время началась СВО, и многие граждане активно закупались товарами как в онлайне, так и в оффлайне, опасаясь сильного роста цен из-за девальвации рубля.

🤷♂️ Если онлайн-торговля еще худо-бедно поддерживает высокий темп роста, то оффлайн-ритейлеры, видимо, в этом году не смогут порадовать инвесторов сильными результатами. В продуктовой рознице победителем будет тот, кто откроет больше всех магазинов. На текущий момент самые амбициозные планы у X5 Group (#FIVE), которая планирует масштабировать формат жестких дискаунтеров «Чижик» и выйти на рынок Дальнего Востока, что позволит увеличить продажи на +20% (г/г). Магнит (#MGNT) свои планы на этот год пока не представил, и неизвестно, представит ли вообще?

👉 Что касается E-commerce, то OZON (#OZON), по всей видимости, уже прошел период бурного развития, и теперь темп роста будет с каждым годом замедляться, но это совершенно ни о чём не говорит, и процесс абсолютно нормальный для любого бизнеса. По крайней мере, на фоне продуктовой розницы эмитент в этом году будет выглядеть куда сильнее, и его бумаги могут быть потенциально интересными для покупок, при коррекции хотя бы куда-нибудь в район 1500+ руб.

©Инвестируй или проиграешь!

{kind=link}

🛒 O'KEY Group представила операционные результаты за 1 кв. 2023 года.

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

{kind=link}

🧐 Как мы уже обсуждали с вами на прошлой неделе, инвестиционная история в акциях Магнита после публикации финансовой отчётности за 2022 год и 3m2023 заиграла совершенно другими и куда более позитивными красками!

Краснодарский ритейлер наконец-то вышел из тени, в которой он держался почти год, причём сделал это очень красиво и эффектно. А вдобавок ко всему ещё и объявил о тендерном предложении для акционеров-нерезидентов, который в первоначальном виде предполагал выкуп до 10,2 млн акций (10% акционерного капитала) по цене 2215 руб. за акцию, что означало своеобразный “правительственный дисконт” в районе 50% к текущей цене и 6-месячной средней.

Уже спустя всего неделю после анонсирования этого предложения стало понятно, что спрос со стороны акционеров-нерезидентов оказался очень высокий, да и Магнит с объёмом денежных средств на балансе компании в размере 314,9 млрд руб. легко мог позволить себе при желании нарастить в разы лимит выкупа акций. Что он вчера и сделал, увеличив лимит выкупа акций у нерезидентов почти в три раза - до 29.8%.

📈 Разумеется, котировки акций Магнита (#MGNT) по итогам вчерашних торгов впервые с ноября прошлого года уверенно перевалили за 5000 руб., обновив свои полугодовые максимумы, а возвращение дивидендной риторики на повестку дня стало ещё на несколько шагов ближе, т.к. именно серьёзное присутствие акционеров-нерезидентов является краеугольным камнем в этой истории. А выкуп почти 30% своих акций, да ещё и по цене, вдвое ниже текущей - это серьёзная заявка на успех. Рынок это прекрасно понимает и заранее отыгрывает этот позитив.

👉 Предложение о выкупе акций с 50%-й скидкой стало первым подобным случаем в российской практике для публичной компании, с момента введения жёстких западных санкций в начале прошлого года. И высокий спрос на данное предложение, вкупе с положительными отзывами недружественных инвесторов, могут стать хорошим примером и для других отечественных эмитентов, которые тоже решат воспользоваться удобным случаем и выкупить у иностранцев за пол цены свои же акции, фактически убив сразу двух зайцев.

❤️ Держим руку на пульсе, следим за новостями и не забываем ставить лайк под этим постом! Это для меня является главным показателем и лучшей оценкой, полученной от вас!

© Инвестируй или проиграешь

Краснодарский ритейлер наконец-то вышел из тени, в которой он держался почти год, причём сделал это очень красиво и эффектно. А вдобавок ко всему ещё и объявил о тендерном предложении для акционеров-нерезидентов, который в первоначальном виде предполагал выкуп до 10,2 млн акций (10% акционерного капитала) по цене 2215 руб. за акцию, что означало своеобразный “правительственный дисконт” в районе 50% к текущей цене и 6-месячной средней.

Уже спустя всего неделю после анонсирования этого предложения стало понятно, что спрос со стороны акционеров-нерезидентов оказался очень высокий, да и Магнит с объёмом денежных средств на балансе компании в размере 314,9 млрд руб. легко мог позволить себе при желании нарастить в разы лимит выкупа акций. Что он вчера и сделал, увеличив лимит выкупа акций у нерезидентов почти в три раза - до 29.8%.

📈 Разумеется, котировки акций Магнита (#MGNT) по итогам вчерашних торгов впервые с ноября прошлого года уверенно перевалили за 5000 руб., обновив свои полугодовые максимумы, а возвращение дивидендной риторики на повестку дня стало ещё на несколько шагов ближе, т.к. именно серьёзное присутствие акционеров-нерезидентов является краеугольным камнем в этой истории. А выкуп почти 30% своих акций, да ещё и по цене, вдвое ниже текущей - это серьёзная заявка на успех. Рынок это прекрасно понимает и заранее отыгрывает этот позитив.

👉 Предложение о выкупе акций с 50%-й скидкой стало первым подобным случаем в российской практике для публичной компании, с момента введения жёстких западных санкций в начале прошлого года. И высокий спрос на данное предложение, вкупе с положительными отзывами недружественных инвесторов, могут стать хорошим примером и для других отечественных эмитентов, которые тоже решат воспользоваться удобным случаем и выкупить у иностранцев за пол цены свои же акции, фактически убив сразу двух зайцев.

❤️ Держим руку на пульсе, следим за новостями и не забываем ставить лайк под этим постом! Это для меня является главным показателем и лучшей оценкой, полученной от вас!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

❌ Акционерам Магнита можно забыть про щедрые дивиденды

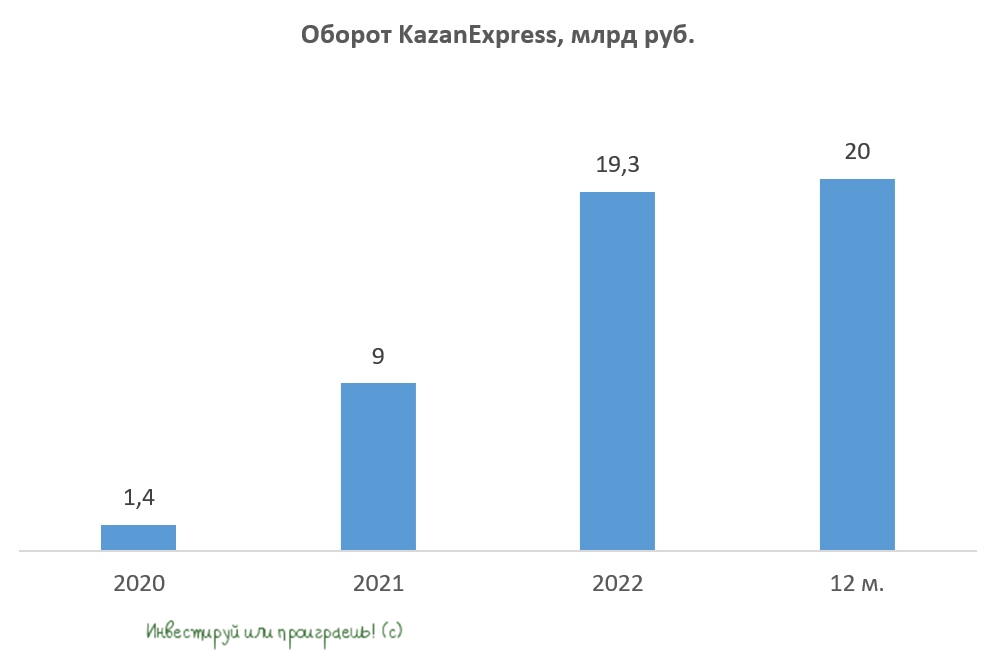

🛒 Вторая половина октября оказалась богатой на M&A сделки в ритейле. Сначала Лента анонсировала покупку сети Монетка, а затем Магнит заявил о приобретении маркетплейса KazanExpress, который между прочим занимает почётное 5-е место в нашей стране по количеству заказов за сутки. Сделку Ленты мы подробно обсуждали с вами здесь, ну а сегодня предлагаю поговорить о планах Магнита.

Итак, на текущий момент уже известно, что на базе KazanExpress краснодарский ритейлер хочет создать свою онлайн-площадку Магнит Маркет. Сейчас у KazanExpress более 500 пунктов выдачи заказов (ПВЗ) в 120 городах, и Магнит планирует в несколько раз увеличить данный показатель, в том числе за счёт открытия ПВЗ в собственных магазинах, что по мнению менеджмента поможет привлечь дополнительный трафик, с которым у ритейлера в последние годы часто возникают проблемы.

🤵♂️“Покупая KazanExpress, мы получаем технологическое решение и ассортиментную базу для эффективного запуска маркетплейса. Наличие собственной инфраструктуры позволит нам быстро нарастить присутствие в этом динамичном сегменте рынка и войти в число лидеров электронной коммерции в России”, - поведал директор по электронной коммерции Магнита Гюванч Донмез.

❓Сможет ли Магнит за счет этой сделки значительно нарастить акционерную стоимость или мы увидим “сжигание” кэша?

Что-то мне подсказывает, что в итоге нас ожидает второй вариант, как бы грустно это ни звучало.

KazanExpress по итогам первой половины 2023 года занимал долю рынка электронной торговли в размере 0,3%. Причём бизнес этого маркетплейса в этом году стагнирует, и оборот по итогам 6m2023 вырос всего лишь на +7,4% (г/г) – это мизерный темп роста для E-commerce. Тот же OZON, к слову, показал за этот период рост оборота на +94% (г/г).

KazanExpress всегда проигрывал лидерам отрасли по ассортименту товаров, при этом отличался быстротой доставки – все заказы доставлялись за 1 день. Если в 2020-2021 гг. модель быстрой доставки хорошо сработала, так как была пандемия COVID-19, то в этом году высоких темпов роста мы уже вряд ли увидим.

То, что можно сказать уже сейчас: E-commerce требует огромных инвестиций. Поэтому Магниту неминуемо придётся наращивать капитальные затраты, чтобы эффективно конкурировать с лидерами отрасли.

🧮 На текущий момент ни Магнит, ни KazanExpress не раскрывают стоимость сделки, однако в начале текущего года основатели маркетплейса оценивали свою компанию в размере 12 млрд руб., а потому предлагаю ориентироваться на данный показатель, поскольку бизнес KazanExpress в этом году растёт слабо, и очень маловероятно, что Магнит в итоге предложил более высокий мультипликатор. Впрочем, если верить экспертам, то озвученная выше сделки в любом случае меньше, чем затраты на выпуск такого проекта с нуля - и это небольшой плюс в копилку этой истории.

А теперь давайте вспомним, что в 3Q2023 Магнит выкупил у нерезидентов 21,5% акций на дочернюю компанию, потратив на эту сделку в общей сложности 48,5 млрд руб., и в начале октября объявил о планах выкупить у желающих ещё 7,9% бумаг за 17,8 млрд руб. В итоге на выкуп будет потрачено 66,3 млрд руб. + около 12 млрд руб. уйдёт на покупку маркетплейса KazanExpress. Таким образом, совокупные инвестиции ритейлера в 2023 году могут составить 78,3 млрд руб.

👉 С тех пор, как Магнит (#MGNT) перестал выплачивать дивиденды после начала СВО на Украине, за минувшие полтора года он во многом благодаря этому фактору сократил свой чистый долг на 80,2 млрд руб. Однако за счёт выкупа акций и покупки маркетплейса ритейлер в итоге практически израсходует весь этот избыточный кэш, а потому акционерам не стоит питать иллюзий относительно выплаты щедрых дивидендов в обозримом будущем. В этом смысле ситуация кардинально поменялась. Пока точно не понятно в какую сторону, и насколько удачной окажется эта синергия с KazanExpress, но те, кто делал ставку исключительно на возвращение дивидендов на повестку дня, должны сильно напрячься уже сейчас, чтобы потом не загрустить почём зря...

🛒 Вторая половина октября оказалась богатой на M&A сделки в ритейле. Сначала Лента анонсировала покупку сети Монетка, а затем Магнит заявил о приобретении маркетплейса KazanExpress, который между прочим занимает почётное 5-е место в нашей стране по количеству заказов за сутки. Сделку Ленты мы подробно обсуждали с вами здесь, ну а сегодня предлагаю поговорить о планах Магнита.

Итак, на текущий момент уже известно, что на базе KazanExpress краснодарский ритейлер хочет создать свою онлайн-площадку Магнит Маркет. Сейчас у KazanExpress более 500 пунктов выдачи заказов (ПВЗ) в 120 городах, и Магнит планирует в несколько раз увеличить данный показатель, в том числе за счёт открытия ПВЗ в собственных магазинах, что по мнению менеджмента поможет привлечь дополнительный трафик, с которым у ритейлера в последние годы часто возникают проблемы.

🤵♂️“Покупая KazanExpress, мы получаем технологическое решение и ассортиментную базу для эффективного запуска маркетплейса. Наличие собственной инфраструктуры позволит нам быстро нарастить присутствие в этом динамичном сегменте рынка и войти в число лидеров электронной коммерции в России”, - поведал директор по электронной коммерции Магнита Гюванч Донмез.

❓Сможет ли Магнит за счет этой сделки значительно нарастить акционерную стоимость или мы увидим “сжигание” кэша?

Что-то мне подсказывает, что в итоге нас ожидает второй вариант, как бы грустно это ни звучало.

KazanExpress по итогам первой половины 2023 года занимал долю рынка электронной торговли в размере 0,3%. Причём бизнес этого маркетплейса в этом году стагнирует, и оборот по итогам 6m2023 вырос всего лишь на +7,4% (г/г) – это мизерный темп роста для E-commerce. Тот же OZON, к слову, показал за этот период рост оборота на +94% (г/г).

KazanExpress всегда проигрывал лидерам отрасли по ассортименту товаров, при этом отличался быстротой доставки – все заказы доставлялись за 1 день. Если в 2020-2021 гг. модель быстрой доставки хорошо сработала, так как была пандемия COVID-19, то в этом году высоких темпов роста мы уже вряд ли увидим.

То, что можно сказать уже сейчас: E-commerce требует огромных инвестиций. Поэтому Магниту неминуемо придётся наращивать капитальные затраты, чтобы эффективно конкурировать с лидерами отрасли.

🧮 На текущий момент ни Магнит, ни KazanExpress не раскрывают стоимость сделки, однако в начале текущего года основатели маркетплейса оценивали свою компанию в размере 12 млрд руб., а потому предлагаю ориентироваться на данный показатель, поскольку бизнес KazanExpress в этом году растёт слабо, и очень маловероятно, что Магнит в итоге предложил более высокий мультипликатор. Впрочем, если верить экспертам, то озвученная выше сделки в любом случае меньше, чем затраты на выпуск такого проекта с нуля - и это небольшой плюс в копилку этой истории.

А теперь давайте вспомним, что в 3Q2023 Магнит выкупил у нерезидентов 21,5% акций на дочернюю компанию, потратив на эту сделку в общей сложности 48,5 млрд руб., и в начале октября объявил о планах выкупить у желающих ещё 7,9% бумаг за 17,8 млрд руб. В итоге на выкуп будет потрачено 66,3 млрд руб. + около 12 млрд руб. уйдёт на покупку маркетплейса KazanExpress. Таким образом, совокупные инвестиции ритейлера в 2023 году могут составить 78,3 млрд руб.

👉 С тех пор, как Магнит (#MGNT) перестал выплачивать дивиденды после начала СВО на Украине, за минувшие полтора года он во многом благодаря этому фактору сократил свой чистый долг на 80,2 млрд руб. Однако за счёт выкупа акций и покупки маркетплейса ритейлер в итоге практически израсходует весь этот избыточный кэш, а потому акционерам не стоит питать иллюзий относительно выплаты щедрых дивидендов в обозримом будущем. В этом смысле ситуация кардинально поменялась. Пока точно не понятно в какую сторону, и насколько удачной окажется эта синергия с KazanExpress, но те, кто делал ставку исключительно на возвращение дивидендов на повестку дня, должны сильно напрячься уже сейчас, чтобы потом не загрустить почём зря...

{kind=link}

Какие тренды мы увидим в отечественном ритейле в 2024 году?

📣 Портал Retail ru провел интересную онлайн-конференцию, посвященную основным трендам на российском потребительском рынке в 2024 году, в которой мы конечно же приняли участие, и основные тезисы которой предлагаем вашему вниманию:

🛒 Онлайн-торговля станет драйвером роста ритейла. В таких крупных городах, как Москва и Санкт-Петербург, уже сейчас доля онлайн-продаж составляет около половины от общего объема, и в регионах эта цифра также растёт.

🛒 Если несколько лет назад основной оборот в E-commerce генерировался в Москве и Санкт-Петербурге, то сейчас на их долю приходится всего лишь около 1/3 продаж, а остальной объём приходится на регионы. Это свидетельствует о том, что в регионах появился платежеспособный спрос. Рост популярности онлайн-продаж в регионах также связан с развитием логистической инфраструктуры. Маркетплейсы активно строят склады и открывают пункты выдачи заказов, что делает логистику более доступной и дешевой.

🛒 В E-commerce ожидается доминирование четырёх крупных компаний: Wildberries, OZON, СберМаркет и ЯндексМаркет. При этом в наступившем 2024 году усилится ориентация интернет-площадок на потребности клиентов. В связи с этим ожидается активное развитие финтех-сегмента, когда помимо товаров будут предлагаться и сопутствующие услуги. Если у вас не хватает средств на покупку, вам будут предложены варианты рассрочки.

🛒 В 2023 году отечественный ритейл столкнулся с проблемой нехватки кадров, как среди неквалифицированной рабочей силы, так и среди специалистов. Ожидается, что данная проблема только усугубится в 2024 году. На данный момент вопрос решается путем повышения заработной платы, что приводит к переходу персонала из одной компании в другую, а также способствует росту расходов на оплату труда.

🛒 Консолидация отрасли продолжится в 2024 году: крупные федеральные сети будут и дальше активно приобретать небольшие региональные компании. Достаточно вспомнить прошлый год, когда сначала Лента (#LENT) анонсировала покупку сети Монетка, а затем Магнит (#MGNT) заявил о приобретении маркетплейса KazanExpress.

С каждым годом локальным сетям становится всё сложнее конкурировать с федеральными гигантами в вопросе закупочных цен, поскольку у них они всегда будут выше из-за меньшего объёма. В то время как у крупных сетей есть преимущества в виде более лёгкого доступа к финансированию, возможности организации быстрой логистики и использования тактики демпинга.

👉 Подводя итог всему вышесказанному, резюмируем, что в первую очередь Х5 Group (#FIVE) и Магнит, вероятно, будут активно участвовать в сделках M&A в 2024 году. У этих компаний достаточно денежных средств на балансе на реализацию этих целей и низкая долговая нагрузка.

Я бы мог добавить в этот дружный "дуэт" и Ленту, но у этого ритейлера долговая нагрузка по состоянию на конец 2023 года приблизилась уже к 3х, а значит в среднесрочной перспективе здесь видятся другие приоритеты, нежели M&A.

Что касается маркетплейсов, то они продолжат демонстрировать высокие темпы роста, и у OZON (#OZON) есть хорошие возможности в 2024 году увеличить товарооборот на +50%.

Все перечисленные компании (за исключением Ленты) могут быть потенциально интересными для покупок в этому году, но только в периоды сильных коррекций на рынке. Всё-таки котировки акций каждой из них значительно прибавили по итогам 2023 года, а значит нужно не спешить с покупками, а всё-таки уметь выжидать подходящего момента, который рано или поздно обязательно предоставится.

❤️ Не забывайте ставить лайк под этим постом, с предстоящим вас Рождеством и самое главное - будьте счастливы в Новом 2024 году!

© Инвестируй или проиграешь

📣 Портал Retail ru провел интересную онлайн-конференцию, посвященную основным трендам на российском потребительском рынке в 2024 году, в которой мы конечно же приняли участие, и основные тезисы которой предлагаем вашему вниманию:

🛒 Онлайн-торговля станет драйвером роста ритейла. В таких крупных городах, как Москва и Санкт-Петербург, уже сейчас доля онлайн-продаж составляет около половины от общего объема, и в регионах эта цифра также растёт.

🛒 Если несколько лет назад основной оборот в E-commerce генерировался в Москве и Санкт-Петербурге, то сейчас на их долю приходится всего лишь около 1/3 продаж, а остальной объём приходится на регионы. Это свидетельствует о том, что в регионах появился платежеспособный спрос. Рост популярности онлайн-продаж в регионах также связан с развитием логистической инфраструктуры. Маркетплейсы активно строят склады и открывают пункты выдачи заказов, что делает логистику более доступной и дешевой.

🛒 В E-commerce ожидается доминирование четырёх крупных компаний: Wildberries, OZON, СберМаркет и ЯндексМаркет. При этом в наступившем 2024 году усилится ориентация интернет-площадок на потребности клиентов. В связи с этим ожидается активное развитие финтех-сегмента, когда помимо товаров будут предлагаться и сопутствующие услуги. Если у вас не хватает средств на покупку, вам будут предложены варианты рассрочки.

🛒 В 2023 году отечественный ритейл столкнулся с проблемой нехватки кадров, как среди неквалифицированной рабочей силы, так и среди специалистов. Ожидается, что данная проблема только усугубится в 2024 году. На данный момент вопрос решается путем повышения заработной платы, что приводит к переходу персонала из одной компании в другую, а также способствует росту расходов на оплату труда.

🛒 Консолидация отрасли продолжится в 2024 году: крупные федеральные сети будут и дальше активно приобретать небольшие региональные компании. Достаточно вспомнить прошлый год, когда сначала Лента (#LENT) анонсировала покупку сети Монетка, а затем Магнит (#MGNT) заявил о приобретении маркетплейса KazanExpress.