🚰 Переток капитала из Growth в Value

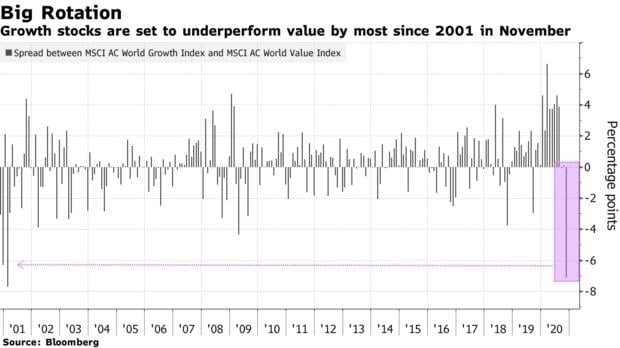

В ноябре мы наблюдали самую значительную ротацию из акций компаний «роста» (growth) в акции стоимостных компаний (value) с 2001 года (график в конце).

Это в первую очередь связано с положительными новостями по вакцинам, что привело к росту ожиданий по восстановлению мировой экономики и прибылей стоимостных компаний. Более того, последствия второй волны пандемии оцениваются рынком как менее болезненные, так как принимаемые государствами меры не такие жёсткие, как во время первой.

Всё это положительно сказывается на перспективах акций стоимостных компаний, которые значительно отставали от акций «роста» и серьёзно пострадали во время «закрытия» экономик вследствие первой волны пандемии.

Последнее время часто повторяю, что наша команда верит в рост акций стоимостных (value) компаний. На мой взгляд, это важный тренд, на который стоит обратить внимание. Активная ротация из акций роста в акции value в ноябре — это возможное подтверждение долгосрочного тренда на возвращение стоимостных компаний в портфели инвесторов.

+ график (надеюсь он загрузится, когда телеграм оживёт)

Алексей Климюк, @alfawealth

В ноябре мы наблюдали самую значительную ротацию из акций компаний «роста» (growth) в акции стоимостных компаний (value) с 2001 года (график в конце).

Это в первую очередь связано с положительными новостями по вакцинам, что привело к росту ожиданий по восстановлению мировой экономики и прибылей стоимостных компаний. Более того, последствия второй волны пандемии оцениваются рынком как менее болезненные, так как принимаемые государствами меры не такие жёсткие, как во время первой.

Всё это положительно сказывается на перспективах акций стоимостных компаний, которые значительно отставали от акций «роста» и серьёзно пострадали во время «закрытия» экономик вследствие первой волны пандемии.

Последнее время часто повторяю, что наша команда верит в рост акций стоимостных (value) компаний. На мой взгляд, это важный тренд, на который стоит обратить внимание. Активная ротация из акций роста в акции value в ноябре — это возможное подтверждение долгосрочного тренда на возвращение стоимостных компаний в портфели инвесторов.

+ график (надеюсь он загрузится, когда телеграм оживёт)

Алексей Климюк, @alfawealth

{kind=link}

Металлурги с высокими дивидендами в USD

Вот парочка компаний, которыми мы плотно интересуемся.

1️⃣ Vale

В портфель «глобальные дивидендные» мы давно взяли акции бразильской Vale. Она выросла с момента покупки процентов на 45-50, но, несмотря на это, по ev/ebitda торгуется в районе 2, и мы продолжаем её держать. Даёт дивидендный доход в районе 5,5-6%. Конечно, трудно психологически покупать бумаги, которые выросли, но мы считаем, что эти бумаги ещё недорогие. Сейчас в этой бумаге, судя по последнему отчёту Марка Доникяна (управляющий), около 4,5% портфеля.

2️⃣ ArcelorMittal

Ещё есть интересный металлург Арселор Миттал, международная металлургическая компания, тоже торгуется в районе 2 по ev/ebitda. Присматриваемся к ней. Она очень долго консолидировала активы, то есть, когда другие металлурги с 2010 по 14-15 годы скидывали все немаржинальные активы и снижали долговую нагрузку, эта компания их собирала. И только сейчас Арселор начал скидывать всю дребедень. Потенциально компания при таких высоких ценах на сталь может увеличить дивидендные выплаты, а это интересно.

Да, эти бумаги уже серьёзно выросли, но, по нашим ощущениям (а мы общались с коллегами из селл-сайда и бай-сайда, чтобы сформировать картину), в этих бумагах эйфории ещё нет, нет перекупленности. Будет ли эйфория? А почему нет? Разве много бумаг из этого сектора с такими показателями? Скорректироваться на 10-15% на коротком горизонте они вполне могут, хрустального шара у нас нет.

Это не инвест. рекомендация, а наша позиция. Дисклеймер в шапке канала.

Алексей Климюк, @alfawealth

Вот парочка компаний, которыми мы плотно интересуемся.

1️⃣ Vale

В портфель «глобальные дивидендные» мы давно взяли акции бразильской Vale. Она выросла с момента покупки процентов на 45-50, но, несмотря на это, по ev/ebitda торгуется в районе 2, и мы продолжаем её держать. Даёт дивидендный доход в районе 5,5-6%. Конечно, трудно психологически покупать бумаги, которые выросли, но мы считаем, что эти бумаги ещё недорогие. Сейчас в этой бумаге, судя по последнему отчёту Марка Доникяна (управляющий), около 4,5% портфеля.

2️⃣ ArcelorMittal

Ещё есть интересный металлург Арселор Миттал, международная металлургическая компания, тоже торгуется в районе 2 по ev/ebitda. Присматриваемся к ней. Она очень долго консолидировала активы, то есть, когда другие металлурги с 2010 по 14-15 годы скидывали все немаржинальные активы и снижали долговую нагрузку, эта компания их собирала. И только сейчас Арселор начал скидывать всю дребедень. Потенциально компания при таких высоких ценах на сталь может увеличить дивидендные выплаты, а это интересно.

Да, эти бумаги уже серьёзно выросли, но, по нашим ощущениям (а мы общались с коллегами из селл-сайда и бай-сайда, чтобы сформировать картину), в этих бумагах эйфории ещё нет, нет перекупленности. Будет ли эйфория? А почему нет? Разве много бумаг из этого сектора с такими показателями? Скорректироваться на 10-15% на коротком горизонте они вполне могут, хрустального шара у нас нет.

Это не инвест. рекомендация, а наша позиция. Дисклеймер в шапке канала.

Алексей Климюк, @alfawealth

{kind=link}

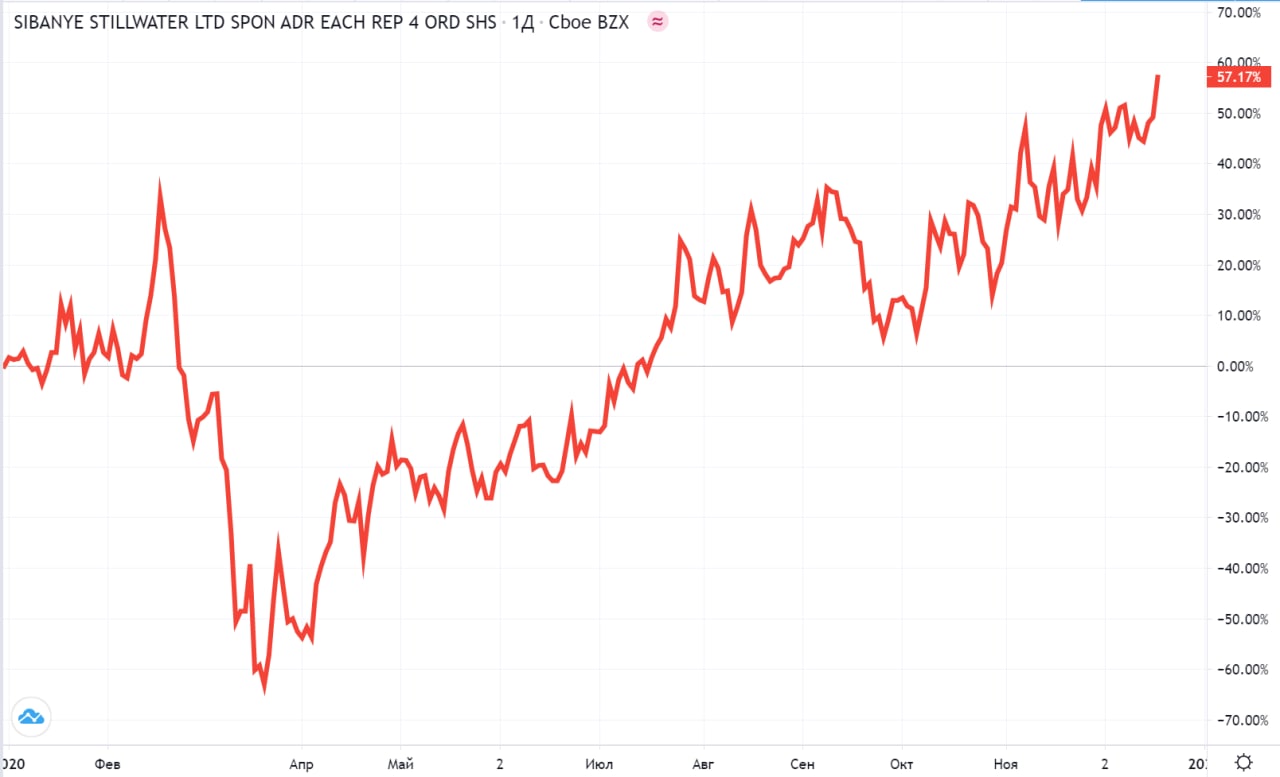

+ Sibanye Stillwater

Кстати, ещё есть южноафриканская Sibanye Stillwater Limited, она занимается добычей драгоценных металлов, а частности золота, платины и палладия. Её чистый долг ушёл в отрицательную зону, и менеджмент подумывает об увеличении дивидендов.

Полагаю, тоже пойдём в неё управляемыми портфелями.

Алексей Климюк, @alfawealth

Кстати, ещё есть южноафриканская Sibanye Stillwater Limited, она занимается добычей драгоценных металлов, а частности золота, платины и палладия. Её чистый долг ушёл в отрицательную зону, и менеджмент подумывает об увеличении дивидендов.

Полагаю, тоже пойдём в неё управляемыми портфелями.

Алексей Климюк, @alfawealth

{kind=link}

Несмотря на то ралли, которое случилось (Сбербанк +45–50% в долларах за месяц, нефтегазовые компании +30–40% в долларах), думаем, что текущие цены ещё далеки от справедливых.

Пройдусь по отдельным бумагам.

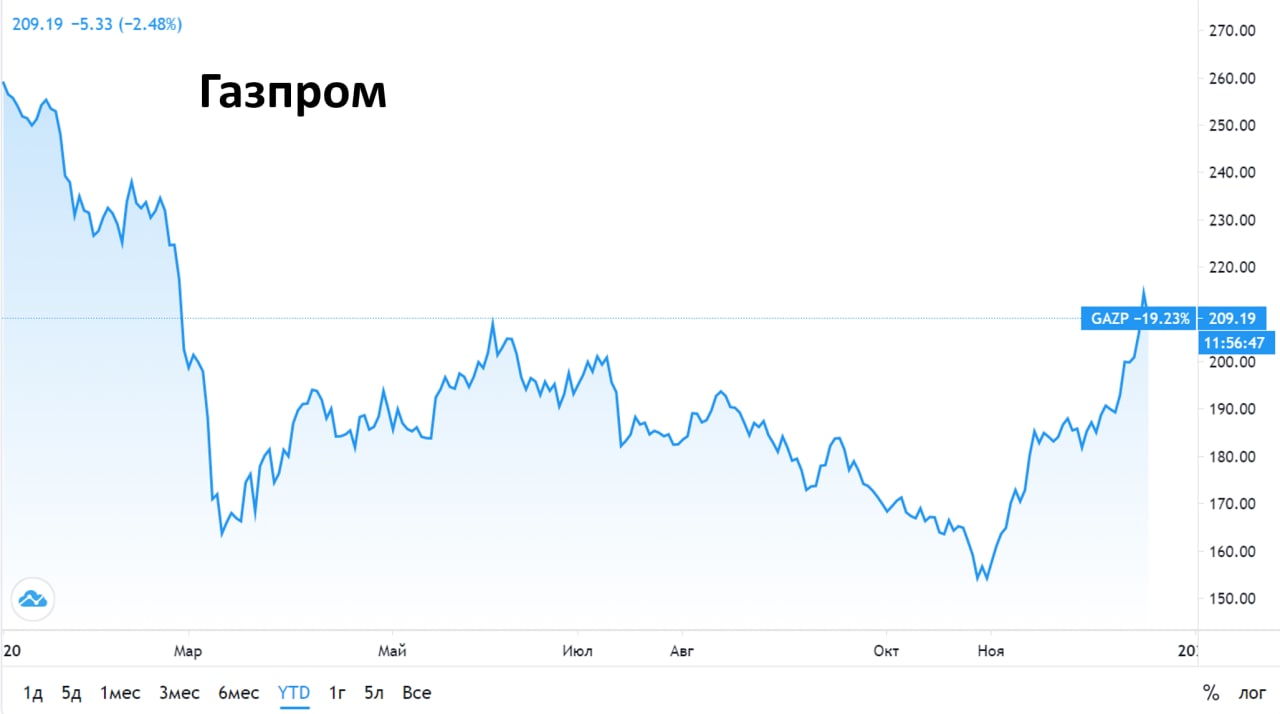

Газпром

У нас большой овервейт (перевес, то есть акцент на конкретной идее) в Газпроме в фонде «Баланс». Сейчас около 12,5%, что в деньгах больше 2 млрд рублей.

Почему перевес? У нас было ожидание того, что люди не прайсят (закладывают в цены бумаг) рост цены на газ выше $200, а сейчас цена на газ в Европе уже $209 за тысячу кубических метров. Зима только началась, так что цены на газ могут быть ещё выше.

И второй фактор, на наш взгляд, ещё не до конца в цене Газпрома — это «Северный поток — 2». Конечно, есть специалисты, которые говорят о том, что его не достроят, потому что невозможно перестраховать риск (американцы ограничили возможности для страхования, а если нет страхования, то нет и возможности для строительства, государство не может дать кредит на строительство). Но не исключено, что Германия может выступить в роли страхователя или дать какую-то компанию под эту цель.

Инвесторы, похоже, начали закладывать то, «Северный поток» может быть достроен. Иначе как объяснить то ралли, которое случилось на прошлой неделе? Газпром в отрыве от остального рынка рос по 4% — без причины подобных движений не бывает.

Возможно, там стоит продолжать сидеть. Сколько по времени, — сказать невозможно, будем следить. Но если мы поставим среднюю цену на газ хотя бы $200 на 2021 год, то дивидендная доходность может быть 13–15%, что очень много.

Дальше про российских металлургов.

@alfawealth

Пройдусь по отдельным бумагам.

Газпром

У нас большой овервейт (перевес, то есть акцент на конкретной идее) в Газпроме в фонде «Баланс». Сейчас около 12,5%, что в деньгах больше 2 млрд рублей.

Почему перевес? У нас было ожидание того, что люди не прайсят (закладывают в цены бумаг) рост цены на газ выше $200, а сейчас цена на газ в Европе уже $209 за тысячу кубических метров. Зима только началась, так что цены на газ могут быть ещё выше.

И второй фактор, на наш взгляд, ещё не до конца в цене Газпрома — это «Северный поток — 2». Конечно, есть специалисты, которые говорят о том, что его не достроят, потому что невозможно перестраховать риск (американцы ограничили возможности для страхования, а если нет страхования, то нет и возможности для строительства, государство не может дать кредит на строительство). Но не исключено, что Германия может выступить в роли страхователя или дать какую-то компанию под эту цель.

Инвесторы, похоже, начали закладывать то, «Северный поток» может быть достроен. Иначе как объяснить то ралли, которое случилось на прошлой неделе? Газпром в отрыве от остального рынка рос по 4% — без причины подобных движений не бывает.

Возможно, там стоит продолжать сидеть. Сколько по времени, — сказать невозможно, будем следить. Но если мы поставим среднюю цену на газ хотя бы $200 на 2021 год, то дивидендная доходность может быть 13–15%, что очень много.

Дальше про российских металлургов.

@alfawealth

{kind=link}

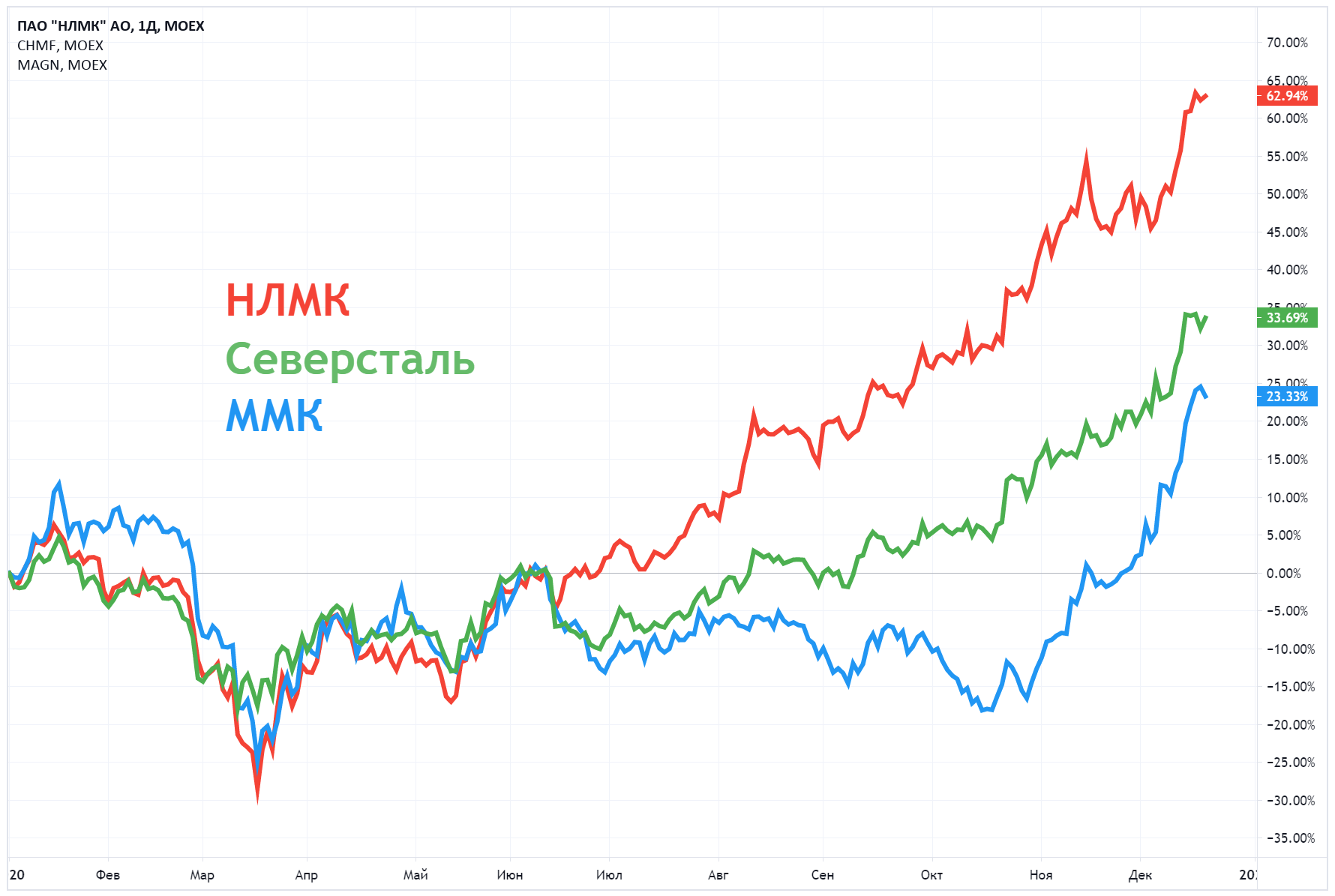

Российские металлурги в шоколаде

Сталь в мире сейчас стоит от 700 до 950 долларов за тонну, в зависимости от региона. Не так давно она была $450, а потом мы радовались, когда она перевалила за $500.

Если посчитать спот-дивиденды российских металлургов при текущей цене на сталь и курсе рубля, они космические: у некоторых компаний получается под 20%. Но это лишь текущая ситуация, она может меняться довольно быстро, сейчас объясню почему.

Если коротко, мы думаем, что дивидендов 20% мы не получим, потому что:

1) рубль с текущих позиций может укрепиться (мы верим);

2) сталь подешевеет, потому что предложение сбалансирует возросший спрос.

Но дивиденды выше 15% могут быть вполне.

Какие компании покупаем?

НЛМК (3,5% фонда «Баланс»), Северсталь (1,9% фонда) — абсолютно нормальные истории. У НЛМК и Северстали полная вертикальная интеграция бизнеса (например, в руде и в угле у Северстали), поэтому для них рост цен на сталь оказывает позитивное влияние на маржинальность.

У ММК (<1% фонда) не совсем так. Если сталь полетела наверх, но при этом внутренние цены отстают (как сейчас, сталь на внутреннем рынке $620 без НДС, а на внешнем дороже, до $950), им становится не очень комфортно. Потому что у вас сырьё (руда и уголь) растёт в цене, а компания не интегрированная, и, соответственно, себестоимость растёт.

Кстати, многие инвесторы ставят сейчас на то, что цены нормализуются и у нас сталь станет снова дороже мировой на ~15%, поэтому ММК сильно вырос. В фонде «Баланс» акций ММК менее 1%, то есть мы не очень разделяем эту уверенность рынка.

Почему выросла цена на сталь?

Резко вырос спрос со стороны Китая, их трейдеры стали заполнять стоки (набирать склады), потому что экономика возвращается в нормальное русло. К тому же цены на уголь и руду (сырьё для производства стали) выросли.

Напротив, производство снизилось. Многие производители стали сократили объёмы производства из-за ковида и локдаунов. А чтобы раскочегарить домну (доменную печь), нужно решение на уровне совета директоров, потому что это очень дорогой и небыстрый процесс, и сейчас они только начнут принимать решения, чтобы возвращаться на рынок.

Неизвестно, насколько сейчас спрос выше предложения (нет публичных данных по запасам, как по нефти и газу). Известно то, что спрос очень неэластичен, как и в нефти. Если спрос на нефть на 5% больше предложения, то цена на нефть может существенно вырасти. И тут может быть такая же история: спрос может быть на 5–10% больше, чем предложение, и цена улетела мгновенно с $500 до $700.

Может цена стали упасть назад? Может. Чтобы она упала назад, нужно, чтобы все трейдеры заполнили свои склады, чтобы рынок вновь стал сбалансированным. Сколько это займёт времени, пока сказать сложно.

Локальные риски

Не исключаем, что может быть какое-то регулирование цен стали в России сверху в случае восстановления арбитража (исторически цены на сталь в РФ выше общемировых на 10–15%), а это большой риск для отрасли (последний пример — взлёт цен на сахар). Поэтому за внутренними ценами на сталь и премией следим внимательно.

Текущая цена металлургов. Мы считаем, что в текущие цены металлургов рынок закладывает возвращение цен на сталь к $500–550 в течение 3–6 месяцев.

Поиграю сценариями

Если цена на сталь продержится на уровне $600+ хотя бы до середины следующего года, то сталевики нагенерят дополнительно к своей ебитде ещё 10–20% совершенно спокойно. Если они всё это пустят в дивиденды, то это будет очень приятно акционерам, див. доходность может составить под 15–17%.

Если цены на сталь будут $700, то Северсталь и НЛМК могут выплачивать дивиденды при текущем курсе рубля в районе 20% (ни мы, ни другие участники рынка этого не ждут).

Если сталь будет $500, то при текущем курсе они могут заплатить 11–13% по году.

А если $400? Тогда 3–7%. Сталь по $400 равносильна нефти по $30. Часто такое бывает? Нет. Сталь тоже не часто бывает $400. Дивиденды 3–7% — это worst case.

Сталь в мире сейчас стоит от 700 до 950 долларов за тонну, в зависимости от региона. Не так давно она была $450, а потом мы радовались, когда она перевалила за $500.

Если посчитать спот-дивиденды российских металлургов при текущей цене на сталь и курсе рубля, они космические: у некоторых компаний получается под 20%. Но это лишь текущая ситуация, она может меняться довольно быстро, сейчас объясню почему.

Если коротко, мы думаем, что дивидендов 20% мы не получим, потому что:

1) рубль с текущих позиций может укрепиться (мы верим);

2) сталь подешевеет, потому что предложение сбалансирует возросший спрос.

Но дивиденды выше 15% могут быть вполне.

Какие компании покупаем?

НЛМК (3,5% фонда «Баланс»), Северсталь (1,9% фонда) — абсолютно нормальные истории. У НЛМК и Северстали полная вертикальная интеграция бизнеса (например, в руде и в угле у Северстали), поэтому для них рост цен на сталь оказывает позитивное влияние на маржинальность.

У ММК (<1% фонда) не совсем так. Если сталь полетела наверх, но при этом внутренние цены отстают (как сейчас, сталь на внутреннем рынке $620 без НДС, а на внешнем дороже, до $950), им становится не очень комфортно. Потому что у вас сырьё (руда и уголь) растёт в цене, а компания не интегрированная, и, соответственно, себестоимость растёт.

Кстати, многие инвесторы ставят сейчас на то, что цены нормализуются и у нас сталь станет снова дороже мировой на ~15%, поэтому ММК сильно вырос. В фонде «Баланс» акций ММК менее 1%, то есть мы не очень разделяем эту уверенность рынка.

Почему выросла цена на сталь?

Резко вырос спрос со стороны Китая, их трейдеры стали заполнять стоки (набирать склады), потому что экономика возвращается в нормальное русло. К тому же цены на уголь и руду (сырьё для производства стали) выросли.

Напротив, производство снизилось. Многие производители стали сократили объёмы производства из-за ковида и локдаунов. А чтобы раскочегарить домну (доменную печь), нужно решение на уровне совета директоров, потому что это очень дорогой и небыстрый процесс, и сейчас они только начнут принимать решения, чтобы возвращаться на рынок.

Неизвестно, насколько сейчас спрос выше предложения (нет публичных данных по запасам, как по нефти и газу). Известно то, что спрос очень неэластичен, как и в нефти. Если спрос на нефть на 5% больше предложения, то цена на нефть может существенно вырасти. И тут может быть такая же история: спрос может быть на 5–10% больше, чем предложение, и цена улетела мгновенно с $500 до $700.

Может цена стали упасть назад? Может. Чтобы она упала назад, нужно, чтобы все трейдеры заполнили свои склады, чтобы рынок вновь стал сбалансированным. Сколько это займёт времени, пока сказать сложно.

Локальные риски

Не исключаем, что может быть какое-то регулирование цен стали в России сверху в случае восстановления арбитража (исторически цены на сталь в РФ выше общемировых на 10–15%), а это большой риск для отрасли (последний пример — взлёт цен на сахар). Поэтому за внутренними ценами на сталь и премией следим внимательно.

Текущая цена металлургов. Мы считаем, что в текущие цены металлургов рынок закладывает возвращение цен на сталь к $500–550 в течение 3–6 месяцев.

Поиграю сценариями

Если цена на сталь продержится на уровне $600+ хотя бы до середины следующего года, то сталевики нагенерят дополнительно к своей ебитде ещё 10–20% совершенно спокойно. Если они всё это пустят в дивиденды, то это будет очень приятно акционерам, див. доходность может составить под 15–17%.

Если цены на сталь будут $700, то Северсталь и НЛМК могут выплачивать дивиденды при текущем курсе рубля в районе 20% (ни мы, ни другие участники рынка этого не ждут).

Если сталь будет $500, то при текущем курсе они могут заплатить 11–13% по году.

А если $400? Тогда 3–7%. Сталь по $400 равносильна нефти по $30. Часто такое бывает? Нет. Сталь тоже не часто бывает $400. Дивиденды 3–7% — это worst case.

{kind=link}

Резюмирую. Металлурги — хорошая история, потому что цены выше $600 за тонну вполне могут продержатся ещё 4–6 месяцев. Да, скорее всего, от текущих пиков они свалятся в течение 3–4 месяцев (предложение сбалансирует спрос), но долго будут выше средних.

Мы верим, инвестируем, но среди ресурсных секторов российской экономики предпочтение сейчас отдаём нефти и газу — именно там основной наш овервейт.

@alfawealth

Мы верим, инвестируем, но среди ресурсных секторов российской экономики предпочтение сейчас отдаём нефти и газу — именно там основной наш овервейт.

@alfawealth

Банк России в пятницу оставил ставку 4,25%

Почему не снизил? Потому что растёт инфляция и инфляционные ожидания. Этого ждал, можно сказать, весь рынок. Всё было в ценах бумаг.

Дальше ЦБ будет «оценивать развитие ситуации и наличие потенциала дополнительного снижения ключевой ставки». Это более сдержанная формулировка в сравнении с «видим пространство для снижения ставки», используемой ранее.

Инфляция растёт, потому что дорожает сахар, подсолнечное масло, зерно (а значит, хлебобулочные изделия) и многие другие прод. товары. По данным ЦБ, инфляция составляет год к году 4,7%.

По прогнозу ЦБ, в 2021 году инфляция составит 3,5–4,0% и будет находиться вблизи 4% с 2022 года.

Доходность рублёвых облигаций всё ещё ОК, выше депозитов. Ждём продолжения перетока физиков на фин. рынки, приток иностранных инвесторов на рынок РФ.

Портфельный управляющий фондом #ПИФ_Облигации_плюс и #БПИФ_Управляемые_облигации Евгений Жорнист (CFA, 44 млрд руб под управлением) ждёт, что ставка останется плюс/минус на этом же уровне ещё по крайней мере год. Закладывает рост ключевой ставки в 22 году до уровня 5% (возврат к нейтральной ДКП).

Сделки в облигационных фондах за прошлую неделю

В фонде #ПИФ_Облигации_плюс Евгений сократил позицию в облигациях Беларуси, купил на первичном размещении облигации Пионер. В #БПИФ_Управляемые_облигации сократил позиции в РВК, Детский мир и ТКХ, увеличил позиции в СЭТЛ и Системе.

Алексей Климюк, @alfawealth_team

Почему не снизил? Потому что растёт инфляция и инфляционные ожидания. Этого ждал, можно сказать, весь рынок. Всё было в ценах бумаг.

Дальше ЦБ будет «оценивать развитие ситуации и наличие потенциала дополнительного снижения ключевой ставки». Это более сдержанная формулировка в сравнении с «видим пространство для снижения ставки», используемой ранее.

Инфляция растёт, потому что дорожает сахар, подсолнечное масло, зерно (а значит, хлебобулочные изделия) и многие другие прод. товары. По данным ЦБ, инфляция составляет год к году 4,7%.

По прогнозу ЦБ, в 2021 году инфляция составит 3,5–4,0% и будет находиться вблизи 4% с 2022 года.

Доходность рублёвых облигаций всё ещё ОК, выше депозитов. Ждём продолжения перетока физиков на фин. рынки, приток иностранных инвесторов на рынок РФ.

Портфельный управляющий фондом #ПИФ_Облигации_плюс и #БПИФ_Управляемые_облигации Евгений Жорнист (CFA, 44 млрд руб под управлением) ждёт, что ставка останется плюс/минус на этом же уровне ещё по крайней мере год. Закладывает рост ключевой ставки в 22 году до уровня 5% (возврат к нейтральной ДКП).

Сделки в облигационных фондах за прошлую неделю

В фонде #ПИФ_Облигации_плюс Евгений сократил позицию в облигациях Беларуси, купил на первичном размещении облигации Пионер. В #БПИФ_Управляемые_облигации сократил позиции в РВК, Детский мир и ТКХ, увеличил позиции в СЭТЛ и Системе.

Алексей Климюк, @alfawealth_team

👍1

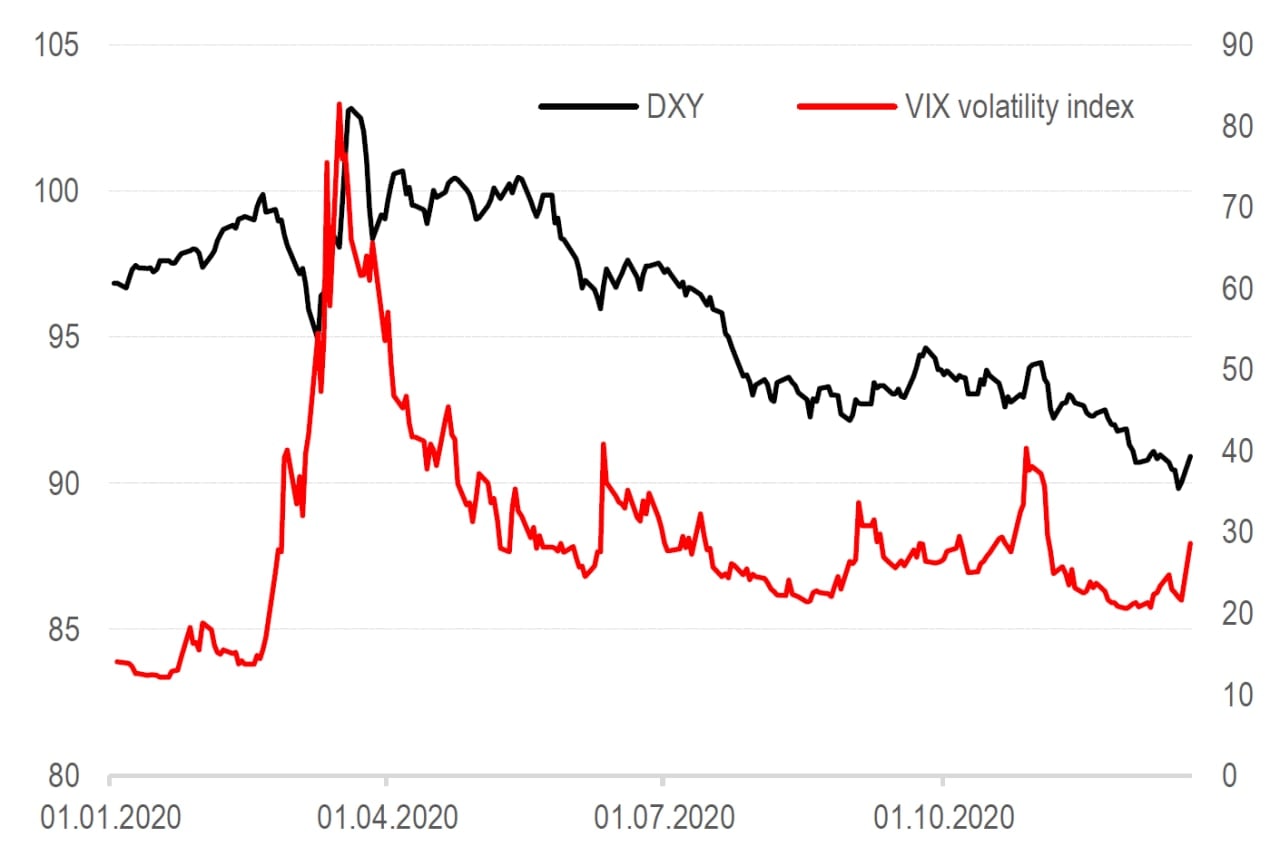

Индекс доллара DXY и индекс волатильности VIX

Волна продаж рисковых активов, запущенная новостями

о более заразной разновидности коронавируса,

распространяющейся в Великобритании, ярко проявилась

на валютном рынке.

Впервые за несколько месяцев наблюдается сильное укрепление доллара к другим валютам. Похоже, что в котировках и ожиданиях до последнего времени закладывался очень оптимистичный сценарий, вероятность исполнения которого существенно снижается, если темпы распространения вируса снова ускорятся.

Индекс волатильности VIX отреагировал на новости о новом штамме резким ростом — до уровня начала ноября.

Последствия будут ощущаться во всех классах активов, не только на валютном рынке.

@alfawealth

Волна продаж рисковых активов, запущенная новостями

о более заразной разновидности коронавируса,

распространяющейся в Великобритании, ярко проявилась

на валютном рынке.

Впервые за несколько месяцев наблюдается сильное укрепление доллара к другим валютам. Похоже, что в котировках и ожиданиях до последнего времени закладывался очень оптимистичный сценарий, вероятность исполнения которого существенно снижается, если темпы распространения вируса снова ускорятся.

Индекс волатильности VIX отреагировал на новости о новом штамме резким ростом — до уровня начала ноября.

Последствия будут ощущаться во всех классах активов, не только на валютном рынке.

@alfawealth

{kind=link}

Докупили акций табачных компаний

Управляющий Марк Доникян докупил акций табачных компаний в портфель #ДУ_Глобальные_дивиденды, немного увеличив их общую долю. Главная причина — высокие дивиденды. #ESG - направленность мировых фондов сделала эти компании изгоями для части инвесторов, которые ориентируются только на ESG-компании. Поэтому несколько лет подряд эти компании распродавали.

Philip Morris (#PM) и Altria Group (#MO).

Марку больше нравится PM, потому что у неё практически нет выручки в долларах, она диверсифицирована глобально по разным валютам. Получается, снижение стоимости доллара к другим валютам развитых стран отражается на выручке #PM позитивно. Можно сказать, что PM — это своеобразный шорт доллара через акции, и можно получать в районе 6% годовых дивидендной доходности.

Это тактическая история. Марк общался с нефтетрейдерами, и они пришли к выводу, что в моменте есть излишний позитив в стоимости нефти. В итоге он немного снизил долю нефтяных мейджоров в портфеле и переложился в табачку.

Алексей Климюк, @alfawealth_team

Управляющий Марк Доникян докупил акций табачных компаний в портфель #ДУ_Глобальные_дивиденды, немного увеличив их общую долю. Главная причина — высокие дивиденды. #ESG - направленность мировых фондов сделала эти компании изгоями для части инвесторов, которые ориентируются только на ESG-компании. Поэтому несколько лет подряд эти компании распродавали.

Philip Morris (#PM) и Altria Group (#MO).

Марку больше нравится PM, потому что у неё практически нет выручки в долларах, она диверсифицирована глобально по разным валютам. Получается, снижение стоимости доллара к другим валютам развитых стран отражается на выручке #PM позитивно. Можно сказать, что PM — это своеобразный шорт доллара через акции, и можно получать в районе 6% годовых дивидендной доходности.

Это тактическая история. Марк общался с нефтетрейдерами, и они пришли к выводу, что в моменте есть излишний позитив в стоимости нефти. В итоге он немного снизил долю нефтяных мейджоров в портфеле и переложился в табачку.

Алексей Климюк, @alfawealth_team

{kind=link}

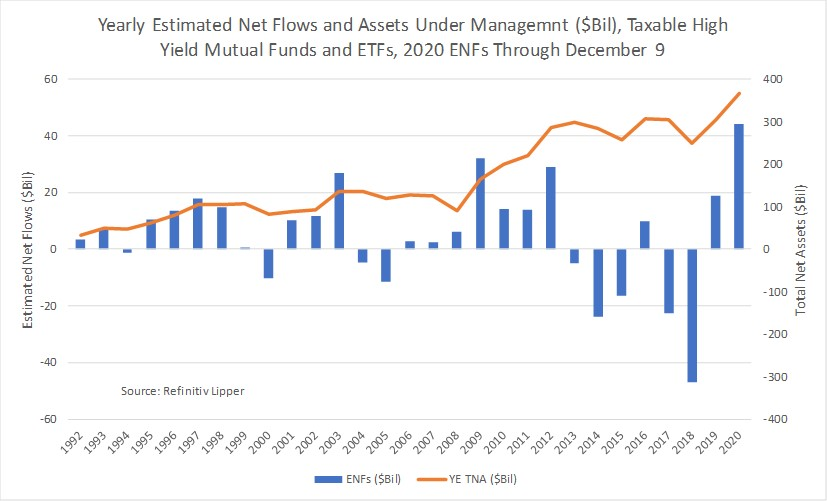

Рекордный приток денег в высокодоходные облигации

По данным на 9 декабря, в 2020 году фонды HY получили наибольший чистый приток средств за всё время наблюдений (с 92 г.) – 44 млрд. долларов (график в конце поста). Переток денег в высокодоходные облигации (High Yield, HY) — это один из самых заметных трендов последних месяцев.

Почему?

Я уже говорил про общий тренд на инвестиции в более доходные и рискованные бумаги – так называемый Risk On. Это вызвано низкой доходностью менее рискованных инструментов, что заставляет инвесторов искать доходность там, где она ещё есть. А в HY она ещё есть.

Как долго это может продолжаться?

Переток в более рискованные бумаги во многом зависит от готовности инвесторов брать на себя повышенный риск. Это, в свою очередь, связано с их уверенностью и оптимизмом.

В краткосрочной перспективе, негативные новости по усилению «антиковидных» мер в разных странах могут поубавить оптимизм рынков. Однако, это не меняет того факта, что эффективные вакцины уже в производстве и смогут получить широкое распространение в течение следующего года.

Поэтому нет причин считать, что переток капитала в высокодоходные бумаги остановится в 2021 году. Более того, мы знаем, что высокодоходные бумаги пока отстают от бумаг инвестиционного качества с точки зрения динамики снижения их доходности (роста цен). Определённый потенциал роста в HY всё ещё остаётся, особенно в длинных бумагах и облигациях развивающихся стран (EM).

@alfawealth

По данным на 9 декабря, в 2020 году фонды HY получили наибольший чистый приток средств за всё время наблюдений (с 92 г.) – 44 млрд. долларов (график в конце поста). Переток денег в высокодоходные облигации (High Yield, HY) — это один из самых заметных трендов последних месяцев.

Почему?

Я уже говорил про общий тренд на инвестиции в более доходные и рискованные бумаги – так называемый Risk On. Это вызвано низкой доходностью менее рискованных инструментов, что заставляет инвесторов искать доходность там, где она ещё есть. А в HY она ещё есть.

Как долго это может продолжаться?

Переток в более рискованные бумаги во многом зависит от готовности инвесторов брать на себя повышенный риск. Это, в свою очередь, связано с их уверенностью и оптимизмом.

В краткосрочной перспективе, негативные новости по усилению «антиковидных» мер в разных странах могут поубавить оптимизм рынков. Однако, это не меняет того факта, что эффективные вакцины уже в производстве и смогут получить широкое распространение в течение следующего года.

Поэтому нет причин считать, что переток капитала в высокодоходные бумаги остановится в 2021 году. Более того, мы знаем, что высокодоходные бумаги пока отстают от бумаг инвестиционного качества с точки зрения динамики снижения их доходности (роста цен). Определённый потенциал роста в HY всё ещё остаётся, особенно в длинных бумагах и облигациях развивающихся стран (EM).

@alfawealth

{kind=link}

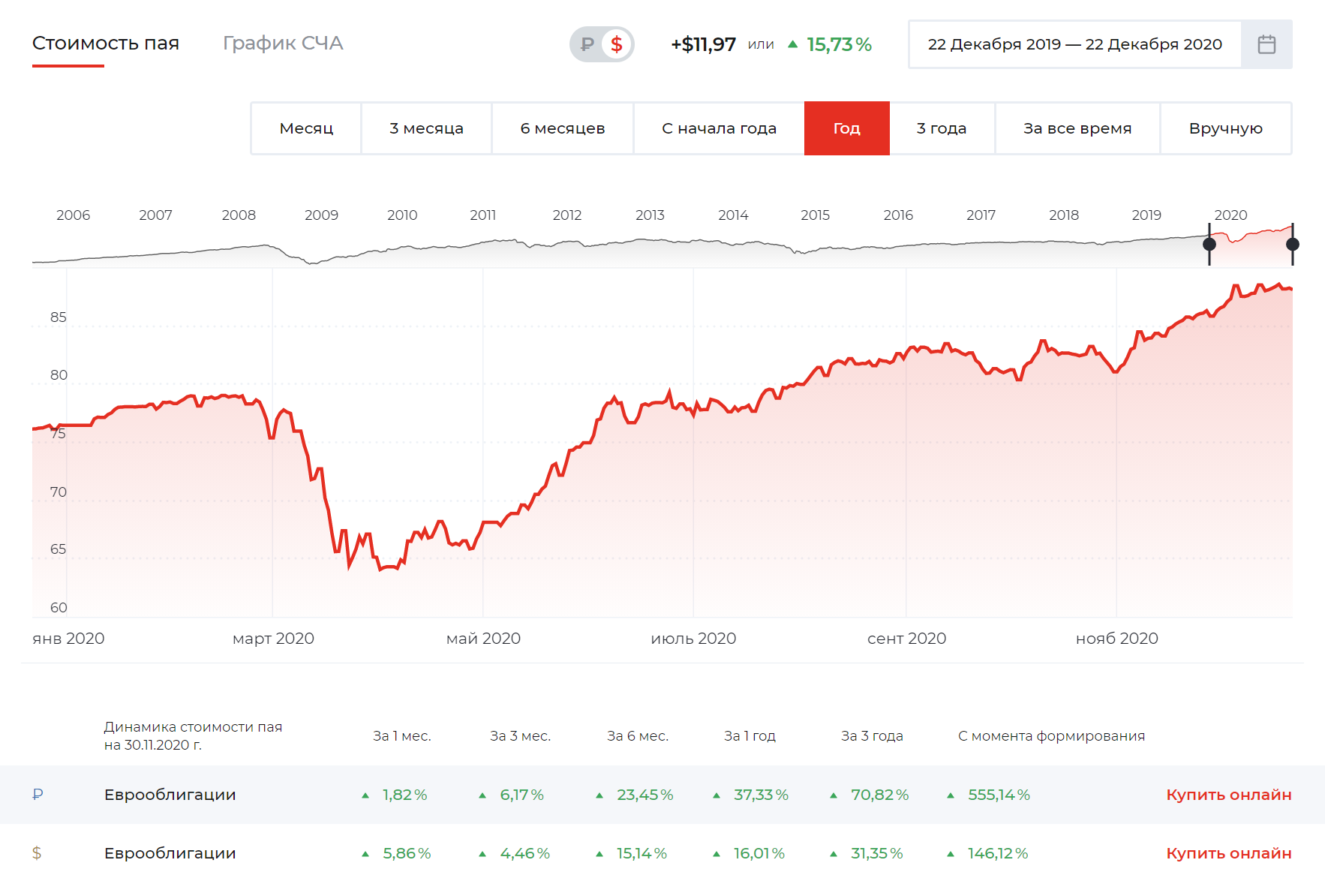

В продолжение темы про притоки денег в высокодоходные облигации

Наш фонд «Еврооблигации» вырос на 15,73% в долларах за год с 22 дек 19 по 22 дек 20 года. Это много, и здесь мы многих конкурентов обогнали, в том числе пассивные фонды от iShares, Vanguard и др. Но несмотря на рост, фонд продолжает расти благодаря тренду, о котором я выше написал.

Почему растём? Фонд инвестирует в бонды, у которых всё ещё высокая доха и спреды к US Treasuries, именно они сейчас получают наибольший приток средств инвесторов.

Бенчмарк фонда — это пассивный ETF с тикером EMB. Это тоже в сути ставка на продолжение тренда Risk on, но не самая хорошая, на наш взгляд. Объясню почему. В этом фонде неоптимальное соотношение риск/доходность для текущей ситуации на рынке. Дюрация фонда EMB 8,8 лет, а дох-ть к погашению YTM = 3,89%. Нелогично брать настолько длинные бонды, чтобы получать столь мизерную YTM.

В нашем фонде дюрация ниже (5,1 лет), а доходность к погашению выше (7,1% годовых в USD). То есть рисков меньше, чем в EBM, а доходность выше. Причина — сами выбираем бумаги и не увлекаемся излишней диверсификацией в отличие от пассивных фондов. Ещё не забываем про налоговую льготу при владении более 3 лет (ЛДВ), которую по иностранным ETF получить нельзя, а по фонду можно.

Что сделали за последнее время? Снизили дюрацию без особого вреда к ожидаемой доходности. Зачем? Меньше дюрация → меньше рисков. Фонд неплохо вырос, мы фиксанули прибыль, продали кое-какие особенно выросшие бумаги, теперь снизили риск-аппетит, ждём интересных точек для входа и новых размещений с премиями в доходности.

Кстати, об экономическом смысле снижения дюрации я писал подробно здесь: https://t.me/alfawealth/718, рекомендую прочитать, если инвестируете в бонды. Снижать дюрацию портфеля бондов, когда рынок вырос — хорошее дело.

А что по бондам инвестиционной категории на развитых рынках? Там потенциал роста уже мизерный, скорее больше рисков даунсайда. Самый популярный ETF на бонды инвестиционной категории — это LQD. Доходность к погашению по нему очень снизилась, апсайд минимальный. Было время, покупали его в фонд (кажется, в конце марта-начале апреля, чтобы заработать на резком отскоке), но сейчас это не самая лучшая идея. Это всё равно, что купить бонды Apple 2050 года погашения — доходности нет, а риски даунсайда при росте ставок высоченные.

@alfawealth

Наш фонд «Еврооблигации» вырос на 15,73% в долларах за год с 22 дек 19 по 22 дек 20 года. Это много, и здесь мы многих конкурентов обогнали, в том числе пассивные фонды от iShares, Vanguard и др. Но несмотря на рост, фонд продолжает расти благодаря тренду, о котором я выше написал.

Почему растём? Фонд инвестирует в бонды, у которых всё ещё высокая доха и спреды к US Treasuries, именно они сейчас получают наибольший приток средств инвесторов.

Бенчмарк фонда — это пассивный ETF с тикером EMB. Это тоже в сути ставка на продолжение тренда Risk on, но не самая хорошая, на наш взгляд. Объясню почему. В этом фонде неоптимальное соотношение риск/доходность для текущей ситуации на рынке. Дюрация фонда EMB 8,8 лет, а дох-ть к погашению YTM = 3,89%. Нелогично брать настолько длинные бонды, чтобы получать столь мизерную YTM.

В нашем фонде дюрация ниже (5,1 лет), а доходность к погашению выше (7,1% годовых в USD). То есть рисков меньше, чем в EBM, а доходность выше. Причина — сами выбираем бумаги и не увлекаемся излишней диверсификацией в отличие от пассивных фондов. Ещё не забываем про налоговую льготу при владении более 3 лет (ЛДВ), которую по иностранным ETF получить нельзя, а по фонду можно.

Что сделали за последнее время? Снизили дюрацию без особого вреда к ожидаемой доходности. Зачем? Меньше дюрация → меньше рисков. Фонд неплохо вырос, мы фиксанули прибыль, продали кое-какие особенно выросшие бумаги, теперь снизили риск-аппетит, ждём интересных точек для входа и новых размещений с премиями в доходности.

Кстати, об экономическом смысле снижения дюрации я писал подробно здесь: https://t.me/alfawealth/718, рекомендую прочитать, если инвестируете в бонды. Снижать дюрацию портфеля бондов, когда рынок вырос — хорошее дело.

А что по бондам инвестиционной категории на развитых рынках? Там потенциал роста уже мизерный, скорее больше рисков даунсайда. Самый популярный ETF на бонды инвестиционной категории — это LQD. Доходность к погашению по нему очень снизилась, апсайд минимальный. Было время, покупали его в фонд (кажется, в конце марта-начале апреля, чтобы заработать на резком отскоке), но сейчас это не самая лучшая идея. Это всё равно, что купить бонды Apple 2050 года погашения — доходности нет, а риски даунсайда при росте ставок высоченные.

@alfawealth

{kind=link}

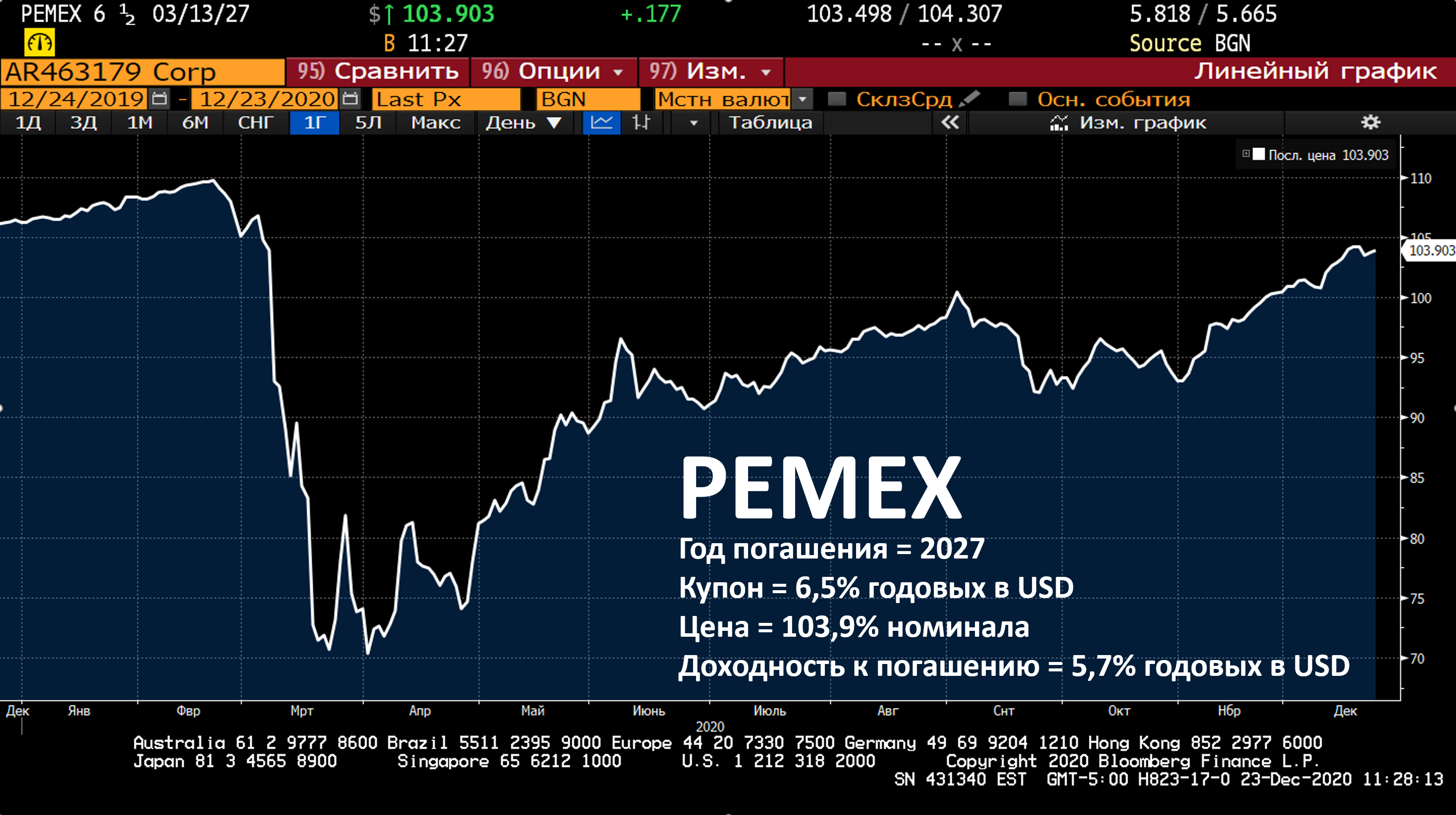

🇲🇽 Новости по бондам Pemex

Бонды этого мексиканского эмитента — самая крупная позиция фонда «Еврооблигации». 30 ноября доля Pemex составила 6,21% фонда (около $21 млн). Напомню, Pemex — это своего рода мексиканская Роснефть. Государственная нефтегазовая компания.

Так вот, на прошлой неделе Pemex хитрым образом получил 4,8 млрд. долларов от Мексики на свои текущие расходы и покрытие выплат по долгу. Причём эта сделка не увеличила долг Пемекса. Это в очередной раз подтверждает, что компания пользуется большой поддержкой со стороны государства, о чём нам неоднократно говорил президент Лопес Обрадор.

Для Pemex очень важно то, как Мексика проходит коронакризис. А проходит она его с минимальными расходами бюджета. Когда говорят, что Россия тратит мало на борьбу с ковидом (как я понимаю, 3-5% ВВП), то просто забывают, что в Мексике расходы на эти мероприятия составили около 1% бюджета. Так, в США около 15-16%, в соседней Бразилии тоже около того.

Значит, есть большие шансы, что в бюджет страны выправится, → а значит, Мексика будет выкачивать меньше ресурсов из Pemex, будет больше ему помогать.

При этом нужно понимать, что у компании stand alone рейтинг ССС. Будь она частной, её бонды мы бы не купили. Но это госкомпания, её нельзя рассматривать отдельно от Мексики, она пользуется абсолютной поддержкой государства.

Облигации Pemex дают высокую доходность и сохраняют высокие премии над доходностью суверенных облигаций Мексики. Мы полагаем, эти премии будут сужаться (а цены облигаций — расти) в следующем году, особенно на фоне дефицита доходных облигаций в мире.

Вдобавок, если нефть в следующем году вырастет (допустим, до 55 или 60), то эта хайбета история выстрелит лучше остальных бондов. При этом мы не забываем, что high beta бумаги не только быстро растут, но ещё и быстро падают при ухудшении ситуации.

Так что держим и верим.

@alfawealth

Бонды этого мексиканского эмитента — самая крупная позиция фонда «Еврооблигации». 30 ноября доля Pemex составила 6,21% фонда (около $21 млн). Напомню, Pemex — это своего рода мексиканская Роснефть. Государственная нефтегазовая компания.

Так вот, на прошлой неделе Pemex хитрым образом получил 4,8 млрд. долларов от Мексики на свои текущие расходы и покрытие выплат по долгу. Причём эта сделка не увеличила долг Пемекса. Это в очередной раз подтверждает, что компания пользуется большой поддержкой со стороны государства, о чём нам неоднократно говорил президент Лопес Обрадор.

Для Pemex очень важно то, как Мексика проходит коронакризис. А проходит она его с минимальными расходами бюджета. Когда говорят, что Россия тратит мало на борьбу с ковидом (как я понимаю, 3-5% ВВП), то просто забывают, что в Мексике расходы на эти мероприятия составили около 1% бюджета. Так, в США около 15-16%, в соседней Бразилии тоже около того.

Значит, есть большие шансы, что в бюджет страны выправится, → а значит, Мексика будет выкачивать меньше ресурсов из Pemex, будет больше ему помогать.

При этом нужно понимать, что у компании stand alone рейтинг ССС. Будь она частной, её бонды мы бы не купили. Но это госкомпания, её нельзя рассматривать отдельно от Мексики, она пользуется абсолютной поддержкой государства.

Облигации Pemex дают высокую доходность и сохраняют высокие премии над доходностью суверенных облигаций Мексики. Мы полагаем, эти премии будут сужаться (а цены облигаций — расти) в следующем году, особенно на фоне дефицита доходных облигаций в мире.

Вдобавок, если нефть в следующем году вырастет (допустим, до 55 или 60), то эта хайбета история выстрелит лучше остальных бондов. При этом мы не забываем, что high beta бумаги не только быстро растут, но ещё и быстро падают при ухудшении ситуации.

Так что держим и верим.

@alfawealth

{kind=link}

Forwarded from КАПИТАЛьные метры (Алексей Климюк)

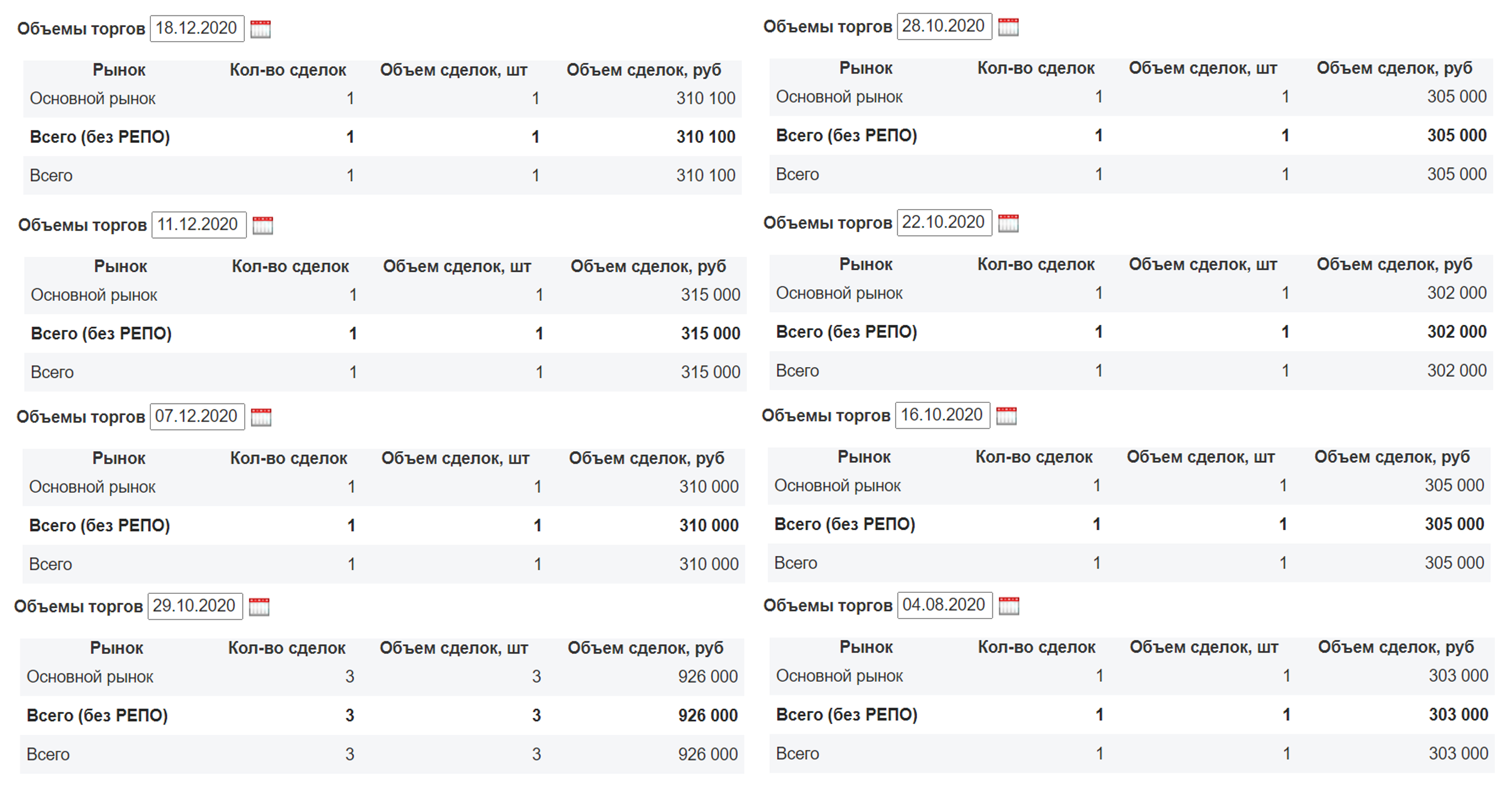

Сколько стоят паи фонда «Арендный поток – 1» на Московской бирже?

Очень просто узнать. Заходите на страницу фонда на сайте биржи и смотрите объёмы торгов за предыдущие дни:

https://www.moex.com/ru/issue.aspx?board=TQIF&code=RU000A101HY7

Я проверил торги за каждый день с 1 июля по 23 декабря. Нашёл 8 сделок. Пай продавали по цене от 302 000 руб до 315 000 руб. В декабре минимальная стоимость пая составила 310 000 руб.

Все сделки на скрине ниже.

#АП1

Очень просто узнать. Заходите на страницу фонда на сайте биржи и смотрите объёмы торгов за предыдущие дни:

https://www.moex.com/ru/issue.aspx?board=TQIF&code=RU000A101HY7

Я проверил торги за каждый день с 1 июля по 23 декабря. Нашёл 8 сделок. Пай продавали по цене от 302 000 руб до 315 000 руб. В декабре минимальная стоимость пая составила 310 000 руб.

Все сделки на скрине ниже.

#АП1

{kind=link}

Forwarded from КАПИТАЛьные метры (Алексей Климюк)

Напомню, мы собирали фонд #АП1 с марта по июль 2020 года и выдавали паи по цене от 300 тыс. руб до 301,84 тыс. руб. В декабре на Московской бирже сделки по паям проходили по 310-315 тыс. руб.

Как реагируют акции на рост процентных ставок?

Недавно я рассуждал о влиянии роста процентных ставок на облигации, а что происходит с акциями?

Начну с теории

С одной стороны, рост процентной ставки увеличивает ставку дисконтирования будущих денежных потоков, что негативно влияет на цену акций. С другой стороны, оценка акций также зависит от ожидаемых будущих денежных потоков, которые могут увеличиться, например, с ростом инфляции. В сумме, теория не даёт чёткого ответа на вопрос, как реагируют акции на рост процентных ставок.

Обращусь к статистике

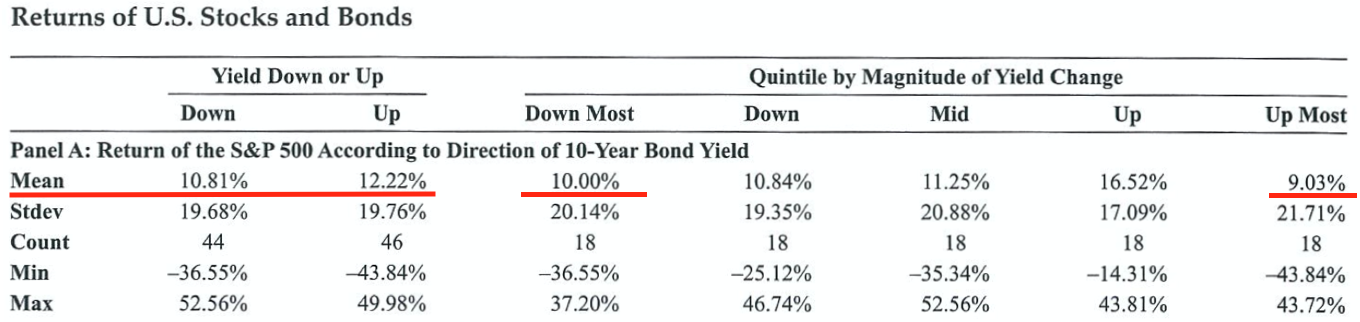

Исследование американского рынка с 1954 по 2016 год не установило никакой значимой взаимосвязи (положительной или отрицательной) между месячной динамикой цен на акции и изменением процентной ставки.

Другое масштабное исследование (с 1928 по 2017) полностью подтвердило эти выводы. В годы, когда ставка росла, доходность акций была даже в среднем чуть выше, чем в годы падения ставки (12,2% против 10,8%). Что самое интересное, в периоды с самым значительным ростом ставки, средняя доходность акций всё равно была высокой – 9%. Это не сильно отличается от средней доходности акций в периоды с самым сильным снижением ставки – 10%. В конце поста таблица с результатами исследования.

Вывод прост: теория и исследования не дают чёткой взаимосвязи между изменением ставок и динамикой акций.

А что с отдельными секторами?

В теории, рост ставок более негативен для оценки компаний «роста» (growth), нежели стоимостных компаний (value). Логика простая – при дисконтировании денежных потоков у growth компаний, бОльшие потоки прогнозируются лишь в будущем, а у value — напротив, идут уже сейчас и выплачиваются в виде дивидендов. Следовательно, при росте ставки дисконтирования, текущая ценность будущих потоков падает сильнее, чем нынешних, как и оценка growth компаний по сравнению с value. Но это в теории.

Таким образом, рост ставок можно посчитать более благоприятным сценарием для акций компаний энергетического, телекоммуникационного и фармацевтического секторов, но менее благоприятным для технологического сектора с высокими мультипликаторами.

@alfawealth

Недавно я рассуждал о влиянии роста процентных ставок на облигации, а что происходит с акциями?

Начну с теории

С одной стороны, рост процентной ставки увеличивает ставку дисконтирования будущих денежных потоков, что негативно влияет на цену акций. С другой стороны, оценка акций также зависит от ожидаемых будущих денежных потоков, которые могут увеличиться, например, с ростом инфляции. В сумме, теория не даёт чёткого ответа на вопрос, как реагируют акции на рост процентных ставок.

Обращусь к статистике

Исследование американского рынка с 1954 по 2016 год не установило никакой значимой взаимосвязи (положительной или отрицательной) между месячной динамикой цен на акции и изменением процентной ставки.

Другое масштабное исследование (с 1928 по 2017) полностью подтвердило эти выводы. В годы, когда ставка росла, доходность акций была даже в среднем чуть выше, чем в годы падения ставки (12,2% против 10,8%). Что самое интересное, в периоды с самым значительным ростом ставки, средняя доходность акций всё равно была высокой – 9%. Это не сильно отличается от средней доходности акций в периоды с самым сильным снижением ставки – 10%. В конце поста таблица с результатами исследования.

Вывод прост: теория и исследования не дают чёткой взаимосвязи между изменением ставок и динамикой акций.

А что с отдельными секторами?

В теории, рост ставок более негативен для оценки компаний «роста» (growth), нежели стоимостных компаний (value). Логика простая – при дисконтировании денежных потоков у growth компаний, бОльшие потоки прогнозируются лишь в будущем, а у value — напротив, идут уже сейчас и выплачиваются в виде дивидендов. Следовательно, при росте ставки дисконтирования, текущая ценность будущих потоков падает сильнее, чем нынешних, как и оценка growth компаний по сравнению с value. Но это в теории.

Таким образом, рост ставок можно посчитать более благоприятным сценарием для акций компаний энергетического, телекоммуникационного и фармацевтического секторов, но менее благоприятным для технологического сектора с высокими мультипликаторами.

@alfawealth

{kind=link}

В 2020 г. «зомби» превзошли рынок

«Зомби» — это компании, которым денег хватает только на продолжение операционной деятельности и обслуживание долгов.

На FinBox есть целый список таких компаний. Причём в списке только те зомби, которые уже минимум 3 года в сомнительном положении.

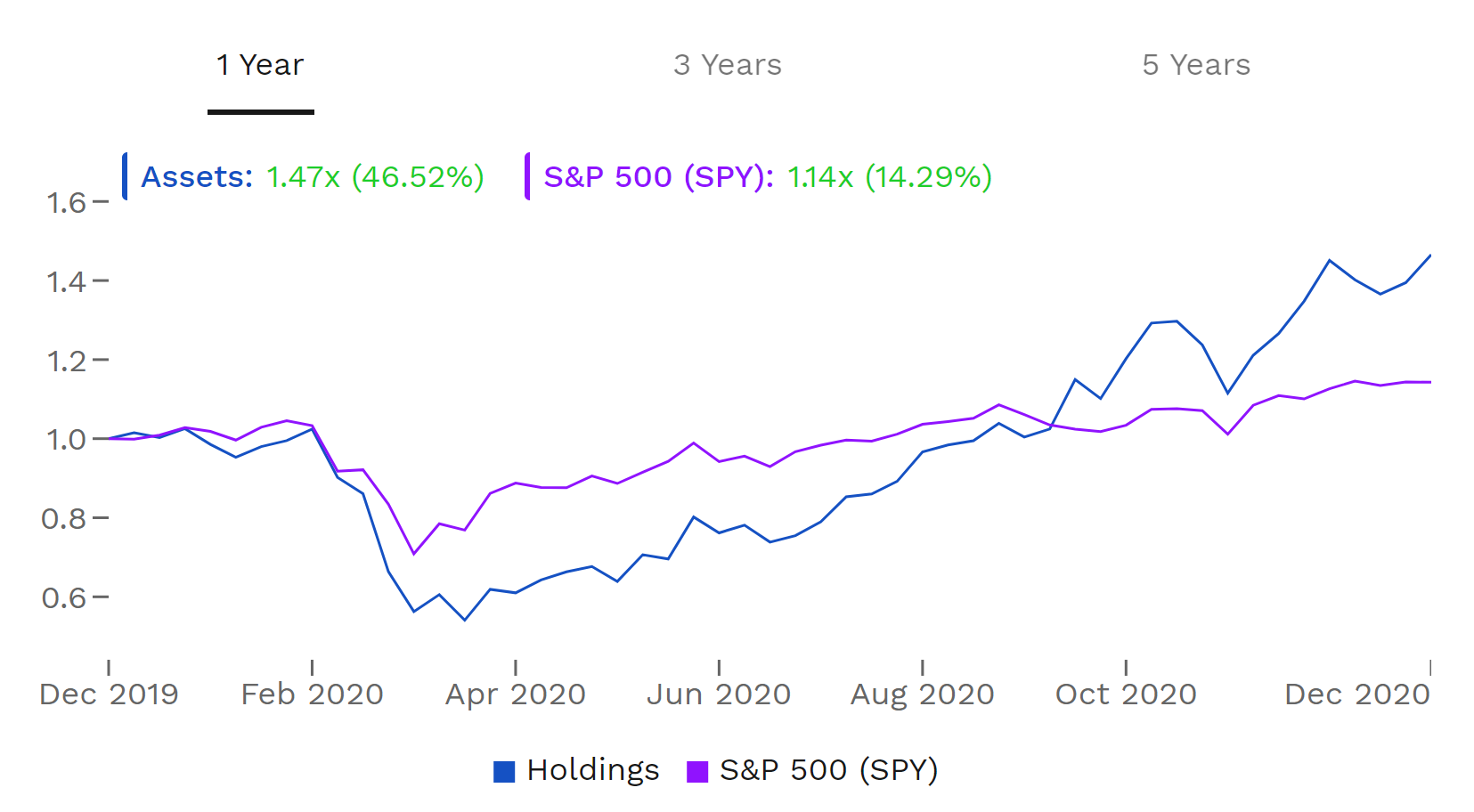

Вот результаты на 25 декабря 2020:

- За последние 5 лет акции зомби-компаний серьёзно отстали от рынка (–6,4% против +81% индекса S&P 500).

- В 2020 году акции зомби-компаний дали +46,5% против +14,3% у S&P 500.

Как объяснить рост в 3 раза выше S&P 500?

В теории зомби-компании вообще не должны существовать на эффективных рынках, однако они продолжают выживать благодаря доступности финансирования и сверхнизким ставкам.

Не знаю, чем ещё объяснить +46,5%, кроме как эффектом сверхмягкой ДКП. Ведь там и речи нет об инновационных технологиях, о перспективах роста. Почти все зомби — представители традиционных секторов: промышленный, потребительский, энергетический. Нет здесь таких перспектив и future cashflow, которые могли бы оправдать рост акций выше S&P 500.

Что будет с такими компаниями, если их отключить от денежного крана? Или если ставки вырастут? Очевидно, ничего хорошего.

Да, сверхмягкая ДКП может удержать такие компании на плаву ещё какое-то время, и, возможно, вполне продолжительное. Но в долгосрочной перспективе зомби-компании — скорее неэффективная аллокация активов.

@alfawealth

«Зомби» — это компании, которым денег хватает только на продолжение операционной деятельности и обслуживание долгов.

На FinBox есть целый список таких компаний. Причём в списке только те зомби, которые уже минимум 3 года в сомнительном положении.

Вот результаты на 25 декабря 2020:

- За последние 5 лет акции зомби-компаний серьёзно отстали от рынка (–6,4% против +81% индекса S&P 500).

- В 2020 году акции зомби-компаний дали +46,5% против +14,3% у S&P 500.

Как объяснить рост в 3 раза выше S&P 500?

В теории зомби-компании вообще не должны существовать на эффективных рынках, однако они продолжают выживать благодаря доступности финансирования и сверхнизким ставкам.

Не знаю, чем ещё объяснить +46,5%, кроме как эффектом сверхмягкой ДКП. Ведь там и речи нет об инновационных технологиях, о перспективах роста. Почти все зомби — представители традиционных секторов: промышленный, потребительский, энергетический. Нет здесь таких перспектив и future cashflow, которые могли бы оправдать рост акций выше S&P 500.

Что будет с такими компаниями, если их отключить от денежного крана? Или если ставки вырастут? Очевидно, ничего хорошего.

Да, сверхмягкая ДКП может удержать такие компании на плаву ещё какое-то время, и, возможно, вполне продолжительное. Но в долгосрочной перспективе зомби-компании — скорее неэффективная аллокация активов.

@alfawealth

{kind=link}

🇷🇺 ТОП российских акций, с которыми идём на праздники

Пару слов о том, как мы входим в 2021 год, в каких акциях / секторах и почему.

Главное — если смотреть top-down (от общего к частному), то мы ставим на компании из цикличных секторов экономики. Они недооценены даже к текущим котировкам сырья, не говоря уже о наших прогнозах на будущее. Но не все цикличные истории будут расти одинаково. Есть те, что нравится нам больше остальных. Здесь подробнее.

1️⃣ Газовые компании

Акции Газпрома #GAZP — главный «перевес» в наших рублёвых фондах. В акции Новатэка #NVTK тоже инвестируем, но с меньшим усердием.

Даже если цены на газ останутся в диапазоне $170-220 (текущая цена около $220), то по итогам 2021 года компания может выплатить порядка 10-12% дивидендов. Северный Поток-2 продолжит влиять на оценку стоимости компании, и окончание строительства и ввод в эксплуатацию могут добавить для компании 10-15% стоимости. Рынок газа смог сбалансироваться даже быстрее нефтяного, и запасы практически вернулись на докризисный уровень. Недавно мы также общались с компанией, и можно сделать следующий важный вывод. В следующие 3-5 лет мы не увидим много новых LNG проектов в мире, и рынок скорее будет находится в стабильном состоянии, что позитивно с точки зрения оценки акций. После шока 2020 года компании решили «придержать» инвестиции в сектор, также многие пытаются понять, как может повлиять углеродный налог на сектор. Не исключаем, что можем увидеть дефицит, особенно на фоне очень большого спроса в Азии.

2️⃣ Нефтяные компании

Верим в рост цен на нефть. Несмотря на то, что цены достигли $50 – это еще далеко не предел, особенно если посмотреть на другие товары (сталь, цветные металлы). Основным драйвером тут будет сокращение предложения со стороны американских сланцевиков. Да, они увеличили в текущий момент объемы бурения, но скорее всего потолок уже близок, потому что хеджирование для них убыточно. Раньше, когда кривая фьючерсов была контанго (месяц назад, например), они могли захеджировать свою добычу на несколько лет вперед и спокойно добывать, зная свой будущий денежный поток. Теперь делать это нереально, т.к. цены на дальние фьючерсы ниже текущих, и инвесторы вряд ли будут также спокойно давать деньги для новых проектов.

Мы считаем, что на горизонте 2 лет можем столкнуться с дефицитом нефти и ростом цен выше $60. Нашим нефтяникам достаточно будет и $60-65, чтобы стоить на 50% дороже, чем сейчас. Риск для этого сценария — сделка с Ираном и Венесуэлой, появление их нефти на рынке. Однако вряд ли эти страны могут предложить много нефти в ближайшем будущем.

Пару слов о возврате к нормальному уровню жизни после распространения вакцины. Можно сказать, что автомобили не только вернутся, но могут занимать больше в объёме потребления, чем раньше (около 30% до пандемии, сейчас эта цифра может вырасти до 32-33%, Китай — хороший пример). Спрос на авиатопливо сейчас восстановился только на 60% (ранее было около 8 млн баррелей в день, сейчас ближе к 5 млн) и, вероятно, долго не вернётся к уровню конца 2019, но даже 6-7 млн баррелей в сутки к концу 2021 будет отличным результатом.

Основные позиции — Лукойл #LKOH, Татнефть #TATN и Газпромнефть #SIBN. Если наш сценарий с ростом цен до $60 и последующее снижение до $55 реализуется, то компании могут выплачивать в среднем 9-12% див доходности в следующие 3 года.

3️⃣ Металлурги

Стоит разделить черную и цветную, однако везде пока buy. В случае черной металлургии текущие цены на сталь, как я писал ранее (здесь), позволят компаниям генерировать и выплачивать 17-20% дивидендной доходности, однако, скорее всего, эта эйфория продлится недолго и, вероятно, произойдет нормализация цен на сталь до $550, но даже тогда металлурги смогут платить 12-15% дивидендов, что в условиях текущих ставок уже выглядит отлично. Риски пошлин или просто негативного фона с налоговой точки зрения сохраняются, об этом я тоже писал ранее.

продолжение 👇

Пару слов о том, как мы входим в 2021 год, в каких акциях / секторах и почему.

Главное — если смотреть top-down (от общего к частному), то мы ставим на компании из цикличных секторов экономики. Они недооценены даже к текущим котировкам сырья, не говоря уже о наших прогнозах на будущее. Но не все цикличные истории будут расти одинаково. Есть те, что нравится нам больше остальных. Здесь подробнее.

1️⃣ Газовые компании

Акции Газпрома #GAZP — главный «перевес» в наших рублёвых фондах. В акции Новатэка #NVTK тоже инвестируем, но с меньшим усердием.

Даже если цены на газ останутся в диапазоне $170-220 (текущая цена около $220), то по итогам 2021 года компания может выплатить порядка 10-12% дивидендов. Северный Поток-2 продолжит влиять на оценку стоимости компании, и окончание строительства и ввод в эксплуатацию могут добавить для компании 10-15% стоимости. Рынок газа смог сбалансироваться даже быстрее нефтяного, и запасы практически вернулись на докризисный уровень. Недавно мы также общались с компанией, и можно сделать следующий важный вывод. В следующие 3-5 лет мы не увидим много новых LNG проектов в мире, и рынок скорее будет находится в стабильном состоянии, что позитивно с точки зрения оценки акций. После шока 2020 года компании решили «придержать» инвестиции в сектор, также многие пытаются понять, как может повлиять углеродный налог на сектор. Не исключаем, что можем увидеть дефицит, особенно на фоне очень большого спроса в Азии.

2️⃣ Нефтяные компании

Верим в рост цен на нефть. Несмотря на то, что цены достигли $50 – это еще далеко не предел, особенно если посмотреть на другие товары (сталь, цветные металлы). Основным драйвером тут будет сокращение предложения со стороны американских сланцевиков. Да, они увеличили в текущий момент объемы бурения, но скорее всего потолок уже близок, потому что хеджирование для них убыточно. Раньше, когда кривая фьючерсов была контанго (месяц назад, например), они могли захеджировать свою добычу на несколько лет вперед и спокойно добывать, зная свой будущий денежный поток. Теперь делать это нереально, т.к. цены на дальние фьючерсы ниже текущих, и инвесторы вряд ли будут также спокойно давать деньги для новых проектов.

Мы считаем, что на горизонте 2 лет можем столкнуться с дефицитом нефти и ростом цен выше $60. Нашим нефтяникам достаточно будет и $60-65, чтобы стоить на 50% дороже, чем сейчас. Риск для этого сценария — сделка с Ираном и Венесуэлой, появление их нефти на рынке. Однако вряд ли эти страны могут предложить много нефти в ближайшем будущем.

Пару слов о возврате к нормальному уровню жизни после распространения вакцины. Можно сказать, что автомобили не только вернутся, но могут занимать больше в объёме потребления, чем раньше (около 30% до пандемии, сейчас эта цифра может вырасти до 32-33%, Китай — хороший пример). Спрос на авиатопливо сейчас восстановился только на 60% (ранее было около 8 млн баррелей в день, сейчас ближе к 5 млн) и, вероятно, долго не вернётся к уровню конца 2019, но даже 6-7 млн баррелей в сутки к концу 2021 будет отличным результатом.

Основные позиции — Лукойл #LKOH, Татнефть #TATN и Газпромнефть #SIBN. Если наш сценарий с ростом цен до $60 и последующее снижение до $55 реализуется, то компании могут выплачивать в среднем 9-12% див доходности в следующие 3 года.

3️⃣ Металлурги

Стоит разделить черную и цветную, однако везде пока buy. В случае черной металлургии текущие цены на сталь, как я писал ранее (здесь), позволят компаниям генерировать и выплачивать 17-20% дивидендной доходности, однако, скорее всего, эта эйфория продлится недолго и, вероятно, произойдет нормализация цен на сталь до $550, но даже тогда металлурги смогут платить 12-15% дивидендов, что в условиях текущих ставок уже выглядит отлично. Риски пошлин или просто негативного фона с налоговой точки зрения сохраняются, об этом я тоже писал ранее.

продолжение 👇

{kind=link}

Что касается акций цветной металлургии и, прежде всего, ГМК НорНикель, то компания, хоть и подорожала за последнее время на 20%, по-прежнему привлекательна, т.к. стоит около 4,6 EV/EBITDA, это дёшево по отношению к историческим мультипликаторам и с учётом низкой стоимости капитала. Компания также хорошо спозиционирована по группе металлов, которые она добывает. Можно сказать, там есть металлы настоящего (медь, палладий) и немного из будущего (никель), на что спрос будет расти.

4️⃣ Золотодобывающие компании

Несмотря на давление на цены на золото, мы не избавляемся от сектора. Во-первых, это всегда хедж от инфляции и негативного развития событий. Во-вторых, российские золотодобывающие компании могут генерировать 4-8% дивидендов, что аномально много для подобных компаний, и может быть положительная реакция по факту подтверждения дивидендов. Полиметалл по этим показателям выглядит дешевле Полюса, но держим обе компании в фондах, т.к. с точки зрения долгосрочных планов развития Полюс имеет лучшие перспективы (есть новые проекты).

🔴 Резюмируя,

на наш взгляд, тренд перехода в цикличные компании ещё не закончился, и в первой половине года продолжится. Мы можем получить много неожиданных пост-пандемийных эффектов по рынкам. Не исключаем, например, что спрос на перелёты может вернуться намного быстрее ожиданий, как в случае с быстрым восстановлением спроса на авто. Сюрпризов, связанных с новым поведением потребителей, может быть достаточно много. Будем пристально следить за новыми трендами.

🍒 на 🍰

Важно помнить, что локальный инвестор идёт на фондовый рынок. Да, постепенно, но идёт. Это хорошо видно в оценке российского РФ по мультипликаторам. Уверен, этот тренд продолжится в следующем году.

@alfawealth

4️⃣ Золотодобывающие компании

Несмотря на давление на цены на золото, мы не избавляемся от сектора. Во-первых, это всегда хедж от инфляции и негативного развития событий. Во-вторых, российские золотодобывающие компании могут генерировать 4-8% дивидендов, что аномально много для подобных компаний, и может быть положительная реакция по факту подтверждения дивидендов. Полиметалл по этим показателям выглядит дешевле Полюса, но держим обе компании в фондах, т.к. с точки зрения долгосрочных планов развития Полюс имеет лучшие перспективы (есть новые проекты).

🔴 Резюмируя,

на наш взгляд, тренд перехода в цикличные компании ещё не закончился, и в первой половине года продолжится. Мы можем получить много неожиданных пост-пандемийных эффектов по рынкам. Не исключаем, например, что спрос на перелёты может вернуться намного быстрее ожиданий, как в случае с быстрым восстановлением спроса на авто. Сюрпризов, связанных с новым поведением потребителей, может быть достаточно много. Будем пристально следить за новыми трендами.

🍒 на 🍰

Важно помнить, что локальный инвестор идёт на фондовый рынок. Да, постепенно, но идёт. Это хорошо видно в оценке российского РФ по мультипликаторам. Уверен, этот тренд продолжится в следующем году.

@alfawealth

{kind=link}

Дорогие друзья, коллеги, клиенты, 🙏🏻 благодарю вас за этот уникальный год!

🎉🍊🍾 Поздравляю с Наступающим 2021! Здоровья вам и вашим близким, успехов, благополучия, радостных мгновений и счастья!

АК

🎉🍊🍾 Поздравляю с Наступающим 2021! Здоровья вам и вашим близким, успехов, благополучия, радостных мгновений и счастья!

АК

Кто заработал больше всех в 2020 году?

Тот, кто давно читает канал, заметил, что я делаю срезы результатов фондов лишь 1 раз в год в январе. Чаще не вижу смысла для своей аудитории, а раз в год — в самый раз.

По традиции, начну сравнение с фондов, инвестирующих в евробонды. Напомню, наш флагманский фонд для консервативных инвесторов — это #ПИФ_Еврооблигации. Это самый большой по объёму активов ПИФ еврооблигаций в России ($366 млн). Деньги фонда инвестируем в долларовые бонды со всего мира. Выбираем лучшие на наш взгляд по соотношению риск/доходность. Соблюдаем адекватную диверсификацию (25-35 эмитентов, редко больше). Цель — заработать максимум, не выходя из выбранного класса активов, то есть из бондов.

С чем буду сравнивать наш фонд? С прямыми конкурентами, то есть с фондами, которые тоже инвестируют в бонды и которые инвестор из России может купить в свой портфель: ПИФы и ETF-ы.

Тот, кто давно читает канал, заметил, что я делаю срезы результатов фондов лишь 1 раз в год в январе. Чаще не вижу смысла для своей аудитории, а раз в год — в самый раз.

По традиции, начну сравнение с фондов, инвестирующих в евробонды. Напомню, наш флагманский фонд для консервативных инвесторов — это #ПИФ_Еврооблигации. Это самый большой по объёму активов ПИФ еврооблигаций в России ($366 млн). Деньги фонда инвестируем в долларовые бонды со всего мира. Выбираем лучшие на наш взгляд по соотношению риск/доходность. Соблюдаем адекватную диверсификацию (25-35 эмитентов, редко больше). Цель — заработать максимум, не выходя из выбранного класса активов, то есть из бондов.

С чем буду сравнивать наш фонд? С прямыми конкурентами, то есть с фондами, которые тоже инвестируют в бонды и которые инвестор из России может купить в свой портфель: ПИФы и ETF-ы.