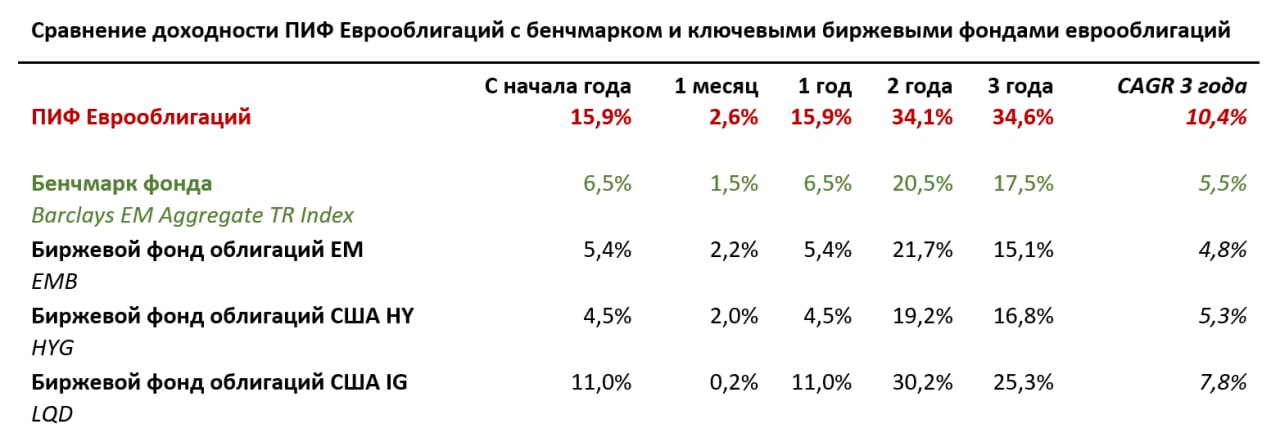

Итак, доходность #ПИФ_Еврооблигации за 2020 г. составила +15,88% в долл. США. Заметно отрываемся от бенчмарка и биржевых фондов с более низкой комиссией.

Ниже сравнение с индексом-бенчмарком и главными мировыми конкурентами среди пассивных ETF

Обратите внимание на последний показатель — CAGR — среднегодовую реализованную доходность фонда для инвестора после комиссий за последние 3 года. На мой взгляд, CAGR говорит о долгосрочном качестве управления объективнее, чем результат за любой отдельно взятый короткий период.

Ниже сравнение с индексом-бенчмарком и главными мировыми конкурентами среди пассивных ETF

Обратите внимание на последний показатель — CAGR — среднегодовую реализованную доходность фонда для инвестора после комиссий за последние 3 года. На мой взгляд, CAGR говорит о долгосрочном качестве управления объективнее, чем результат за любой отдельно взятый короткий период.

{kind=link}

Вот сравнение #ПИФ_Еврооблигации с конкурирующими российскими фондами (ПИФами) за 2020 год, за 2 года, за 3 года.

Результаты 2020 по рублёвым инвестициям

Наш фонд #ПИФ_Баланс занял 1 место по доходности среди конкурентов по итогам 2020 года. Причём уже 4-ый год подряд фонд выходит на 1-ое место. С 2017 года мы идём в отрыве уже на 10% от ближайшего конкурента (пруф линк — https://t.me/alfawealth/387).

Результаты сбалансированных фондов акций и облигаций за 2020 год:

1. Альфа-Капитал +10,36%

2. Сбербанк +10,33%

3. РСХБ +10,05%

4. Уралсиб +9,11%

5. ВТБ +8,52%

6. ПСБ +8,49%

7. ГПБ +5,26%

Ок, прекращаю хвалиться результатами нашей команды, пора работать. Начало года уже преподнесло пару сюрпризов — завтра дам небольшой апдейт, что мы делали, как изменился наш взгляд на рынки и за какими событиями следим особенно пристально.

Алексей Климюк, @alfawealth_team

Наш фонд #ПИФ_Баланс занял 1 место по доходности среди конкурентов по итогам 2020 года. Причём уже 4-ый год подряд фонд выходит на 1-ое место. С 2017 года мы идём в отрыве уже на 10% от ближайшего конкурента (пруф линк — https://t.me/alfawealth/387).

Результаты сбалансированных фондов акций и облигаций за 2020 год:

1. Альфа-Капитал +10,36%

2. Сбербанк +10,33%

3. РСХБ +10,05%

4. Уралсиб +9,11%

5. ВТБ +8,52%

6. ПСБ +8,49%

7. ГПБ +5,26%

Ок, прекращаю хвалиться результатами нашей команды, пора работать. Начало года уже преподнесло пару сюрпризов — завтра дам небольшой апдейт, что мы делали, как изменился наш взгляд на рынки и за какими событиями следим особенно пристально.

Алексей Климюк, @alfawealth_team

Распределение активов в фонде #ПИФ_Баланс

Итак, давайте разбираться, куда и почему мы сейчас инвестируем. Начну с фонда #ПИФ_Баланс, AUM 21 млрд рублей. Посмотрел последний отчёт по активам фонда, в каких бумагах сейчас сидим, сравнил с составом индекса Мосбиржи. Вижу много изменений в сравнении с декабрём. Некоторые компании/сектора в фонде не представлены вовсе, а другие закуплены с большим весом, появились вопросы.

Смотрю на фонд сверху вниз

Так как фонд по инвест. декларации может инвестировать в рублёвые акции и облигации, то самое важное — это их распределение. Смотрю в первую очередь на доли сверху, а дальше спускаюсь вниз к секторам и ещё ниже к конкретным акциям (подход top-down). На сегодня имеем 71,5% в акциях, 22% в облигациях и 6,5% в кеше. Значит, управляющий ставит на рост российского рынка акций, но держит 22+6,5 в облигациях и кеше для защиты. Распределение по секторам прикрепил ниже в таблице, а с управляющим обсудил конкретные идеи, которые он отыгрывает. Делюсь.

👇 Главные тезисы:

1️⃣ Держит высокую долю фонда в акциях нефтяников (около 25% фонда). #Нефть_и_газ

Российская нефтянка не палит деньги на #ESG проекты, которые имеют очень мутные перспективы с точки зрения возврата на капитал. А нероссийская нефтянка этим с удовольствием занимается. Это больше о сохранении рабочих мест и забота топ-менеджмента о самих себе, но не о бизнесе, на наш взгляд. Иностранные нефтяные мейджеры запланировали огромные капексы на ESG-проекты в ближайшие годы. Российская же нефтянка просто добывает нефть. #ПИФ_Ресурсы #ПИФ_Ликвидные_акции

Но есть риски у большой позиции фонда в нефтегазе. Эдуард считает, что нефть немного перезабежала выше своих фундаменталс + есть опасения продаж от американцев и европейцев на политических разногласиях + Байден вот-вот вступит в должность и могут быть санкции в потенциале, поэтому в четверг-пятницу отфиксировал часть позиций.

2️⃣ Газпрома в фонде 12% (много). #GAZP Главная причина — выросла вероятность успешной реализации Северного потока. Полагаем, европейцы увидели, что СПГ (LNG) очень негибкий, когда резко растёт спрос на газ (а там сейчас холодно, и цена на газ резко подскочила). Поэтому шансы Северного потока увеличились. Держим, не снижаем долю, несмотря на большой рост Газпрома в цене. По пути можем столкнуться с препятствиями, возможны санкции против проекта, США будет максимально препятствовать запуску.

3️⃣ Телекомы (в индексе 14,7%, а в «Балансе» всего 2,5%) и Ритейл (в индексе 5,3%, в Балансе чуть больше 0%) — их почти нет в фонде.

По мнению Эдуарда, телекомы и потреб. сектор сейчас мало интересны, потому что с точки зрения потенциального роста ресурсные компании обладают много большим потенциалом, чем эти два сектора.

К тому же телекомы и ритейл более чувствительны к изменению ставки (а судя по последней риторике представителей ЦБ, снижаться дальше ей некуда при инфляции 4,9% по итогам 2020). Почему чувствительны? Потому что инвестиции в телекомы и в ритейл – это как квази бонд, квази облигация (потому что это ставка на дивиденды, очень высокая предсказуемость инвестиций, рисков мало, бизнес устойчивый, примеры: МТС #MTSS, Ростелеком #RTKM, Магнит #MGNT, Х5 #FIVE). Если ключевая ставка в рублях вдруг начнёт расти, то эти квази бонды будут чувствовать себя хуже представителей других секторов экономики.

4️⃣ Чёрная металлургия (НЛМК #NLMK, Северсталь #CHMF, ММК #MAGN) суммарно на 1,5% в фонде, хотя в индексе 3%), то есть мало. Так произошло, потому что в какой-то момент в конце 2020 года, когда замаячили риски роста тарифов, Эдуард решил их сократить и перепрыгнул в нефтянку. По факту оказался прав, НЛМК вырос на 5%, Северсталь на 2%, ММК на 2% с начала года. А нефтянка Лукойл +13% (#LKOH), Новатек +11% (#NVTK), Роснефть +18% (#ROSN). То есть он только поэтому трейд делал. Сектор чёрной металлургии Эдуарду ОК, смотрит на компании сектора нейтрально. Просто чтобы купить что-нибудь нужное, ты должен продать что-то ненужное.

5️⃣ Золото (Полиметалл #POLY и Полюс #PLZL) — держит очень низкую долю (3,2% в Полиметалле и 0,6% в Полюсе).

Итак, давайте разбираться, куда и почему мы сейчас инвестируем. Начну с фонда #ПИФ_Баланс, AUM 21 млрд рублей. Посмотрел последний отчёт по активам фонда, в каких бумагах сейчас сидим, сравнил с составом индекса Мосбиржи. Вижу много изменений в сравнении с декабрём. Некоторые компании/сектора в фонде не представлены вовсе, а другие закуплены с большим весом, появились вопросы.

Смотрю на фонд сверху вниз

Так как фонд по инвест. декларации может инвестировать в рублёвые акции и облигации, то самое важное — это их распределение. Смотрю в первую очередь на доли сверху, а дальше спускаюсь вниз к секторам и ещё ниже к конкретным акциям (подход top-down). На сегодня имеем 71,5% в акциях, 22% в облигациях и 6,5% в кеше. Значит, управляющий ставит на рост российского рынка акций, но держит 22+6,5 в облигациях и кеше для защиты. Распределение по секторам прикрепил ниже в таблице, а с управляющим обсудил конкретные идеи, которые он отыгрывает. Делюсь.

👇 Главные тезисы:

1️⃣ Держит высокую долю фонда в акциях нефтяников (около 25% фонда). #Нефть_и_газ

Российская нефтянка не палит деньги на #ESG проекты, которые имеют очень мутные перспективы с точки зрения возврата на капитал. А нероссийская нефтянка этим с удовольствием занимается. Это больше о сохранении рабочих мест и забота топ-менеджмента о самих себе, но не о бизнесе, на наш взгляд. Иностранные нефтяные мейджеры запланировали огромные капексы на ESG-проекты в ближайшие годы. Российская же нефтянка просто добывает нефть. #ПИФ_Ресурсы #ПИФ_Ликвидные_акции

Но есть риски у большой позиции фонда в нефтегазе. Эдуард считает, что нефть немного перезабежала выше своих фундаменталс + есть опасения продаж от американцев и европейцев на политических разногласиях + Байден вот-вот вступит в должность и могут быть санкции в потенциале, поэтому в четверг-пятницу отфиксировал часть позиций.

2️⃣ Газпрома в фонде 12% (много). #GAZP Главная причина — выросла вероятность успешной реализации Северного потока. Полагаем, европейцы увидели, что СПГ (LNG) очень негибкий, когда резко растёт спрос на газ (а там сейчас холодно, и цена на газ резко подскочила). Поэтому шансы Северного потока увеличились. Держим, не снижаем долю, несмотря на большой рост Газпрома в цене. По пути можем столкнуться с препятствиями, возможны санкции против проекта, США будет максимально препятствовать запуску.

3️⃣ Телекомы (в индексе 14,7%, а в «Балансе» всего 2,5%) и Ритейл (в индексе 5,3%, в Балансе чуть больше 0%) — их почти нет в фонде.

По мнению Эдуарда, телекомы и потреб. сектор сейчас мало интересны, потому что с точки зрения потенциального роста ресурсные компании обладают много большим потенциалом, чем эти два сектора.

К тому же телекомы и ритейл более чувствительны к изменению ставки (а судя по последней риторике представителей ЦБ, снижаться дальше ей некуда при инфляции 4,9% по итогам 2020). Почему чувствительны? Потому что инвестиции в телекомы и в ритейл – это как квази бонд, квази облигация (потому что это ставка на дивиденды, очень высокая предсказуемость инвестиций, рисков мало, бизнес устойчивый, примеры: МТС #MTSS, Ростелеком #RTKM, Магнит #MGNT, Х5 #FIVE). Если ключевая ставка в рублях вдруг начнёт расти, то эти квази бонды будут чувствовать себя хуже представителей других секторов экономики.

4️⃣ Чёрная металлургия (НЛМК #NLMK, Северсталь #CHMF, ММК #MAGN) суммарно на 1,5% в фонде, хотя в индексе 3%), то есть мало. Так произошло, потому что в какой-то момент в конце 2020 года, когда замаячили риски роста тарифов, Эдуард решил их сократить и перепрыгнул в нефтянку. По факту оказался прав, НЛМК вырос на 5%, Северсталь на 2%, ММК на 2% с начала года. А нефтянка Лукойл +13% (#LKOH), Новатек +11% (#NVTK), Роснефть +18% (#ROSN). То есть он только поэтому трейд делал. Сектор чёрной металлургии Эдуарду ОК, смотрит на компании сектора нейтрально. Просто чтобы купить что-нибудь нужное, ты должен продать что-то ненужное.

5️⃣ Золото (Полиметалл #POLY и Полюс #PLZL) — держит очень низкую долю (3,2% в Полиметалле и 0,6% в Полюсе).

Эдуард уходил на праздники с очень большой экпозицией на золото, чтобы захеджировать риски какого-нибудь непонятного исхода на праздничной неделе, пока рынки не торговались 5 дней, потому что золото – это всё-таки хедж. В начале года золото быстро выросло, вслед за ним акции золотодобывающих компаний. А потом с 5 января резко стали расти ставки по US Treasuries. И Эдуард решил на росте ставок сократить экспозицию на золото, продавал по цене от 1800 до 1870. В итоге в фонде осталось 3,2% в Полиметалле (#POLY) и 0,6% в Полюсе (#PLZL).

+бонусом таблица распределения по секторам на сегодня

Алексей Климюк, @alfawealth_team

#ПИФ_Баланс

+бонусом таблица распределения по секторам на сегодня

Алексей Климюк, @alfawealth_team

#ПИФ_Баланс

{kind=link}

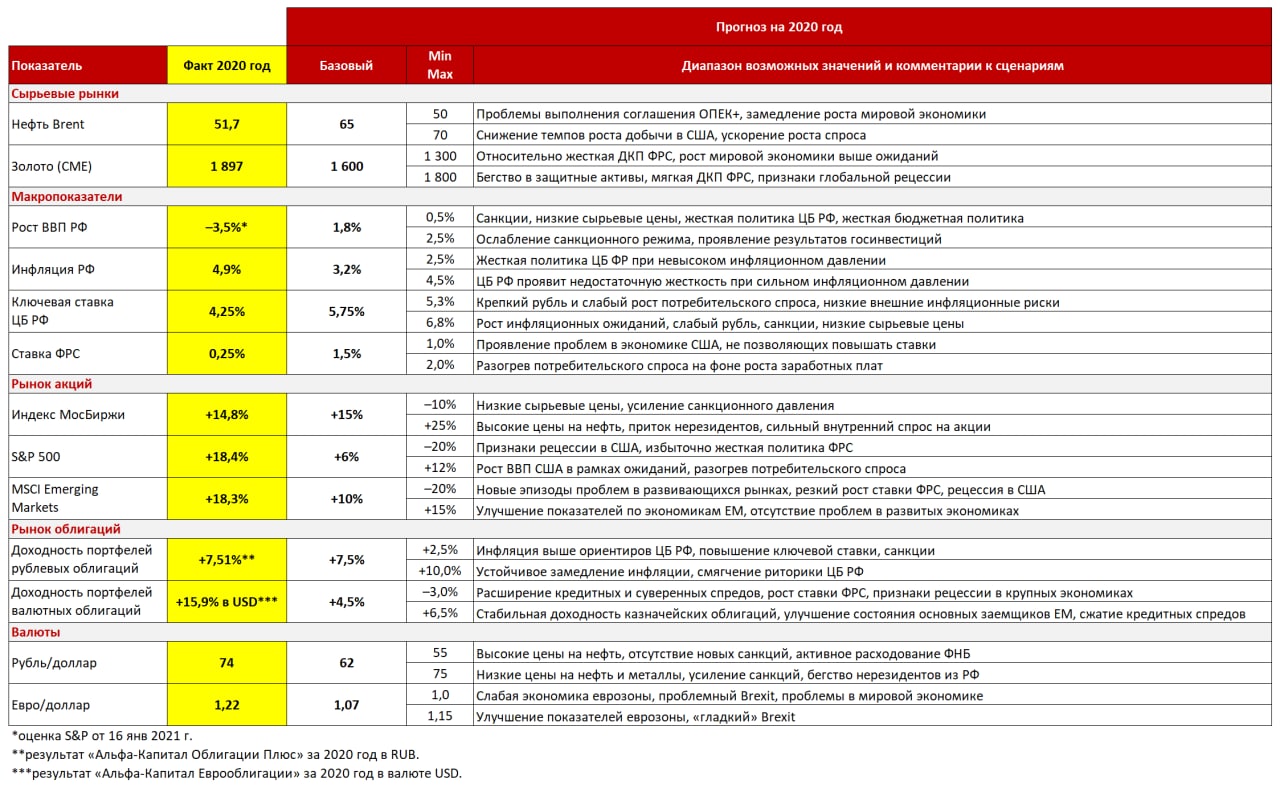

Что сбылось в прогнозе Альфа-Капитал на 2020 год?

Ровно год назад, 19 января 2020 года, опубликовал прогноз Компании на 2020 год (https://t.me/alfawealth/396).

Подбил результаты 2020 года и сравнил наши ожидания с реальностью — смотрите таблицу ниже.

Главное:

1. Ставки. По факту оказались значительно ниже, чем ждали.

2. Акции и облигации. Переплюнули наши самые оптимистичные ожидания.

3. Доллар снизился к основным валютам развитых стран по причине, которую невозможно было предсказать.

АК, @alfawealth

Ровно год назад, 19 января 2020 года, опубликовал прогноз Компании на 2020 год (https://t.me/alfawealth/396).

Подбил результаты 2020 года и сравнил наши ожидания с реальностью — смотрите таблицу ниже.

Главное:

1. Ставки. По факту оказались значительно ниже, чем ждали.

2. Акции и облигации. Переплюнули наши самые оптимистичные ожидания.

3. Доллар снизился к основным валютам развитых стран по причине, которую невозможно было предсказать.

АК, @alfawealth

{kind=link}

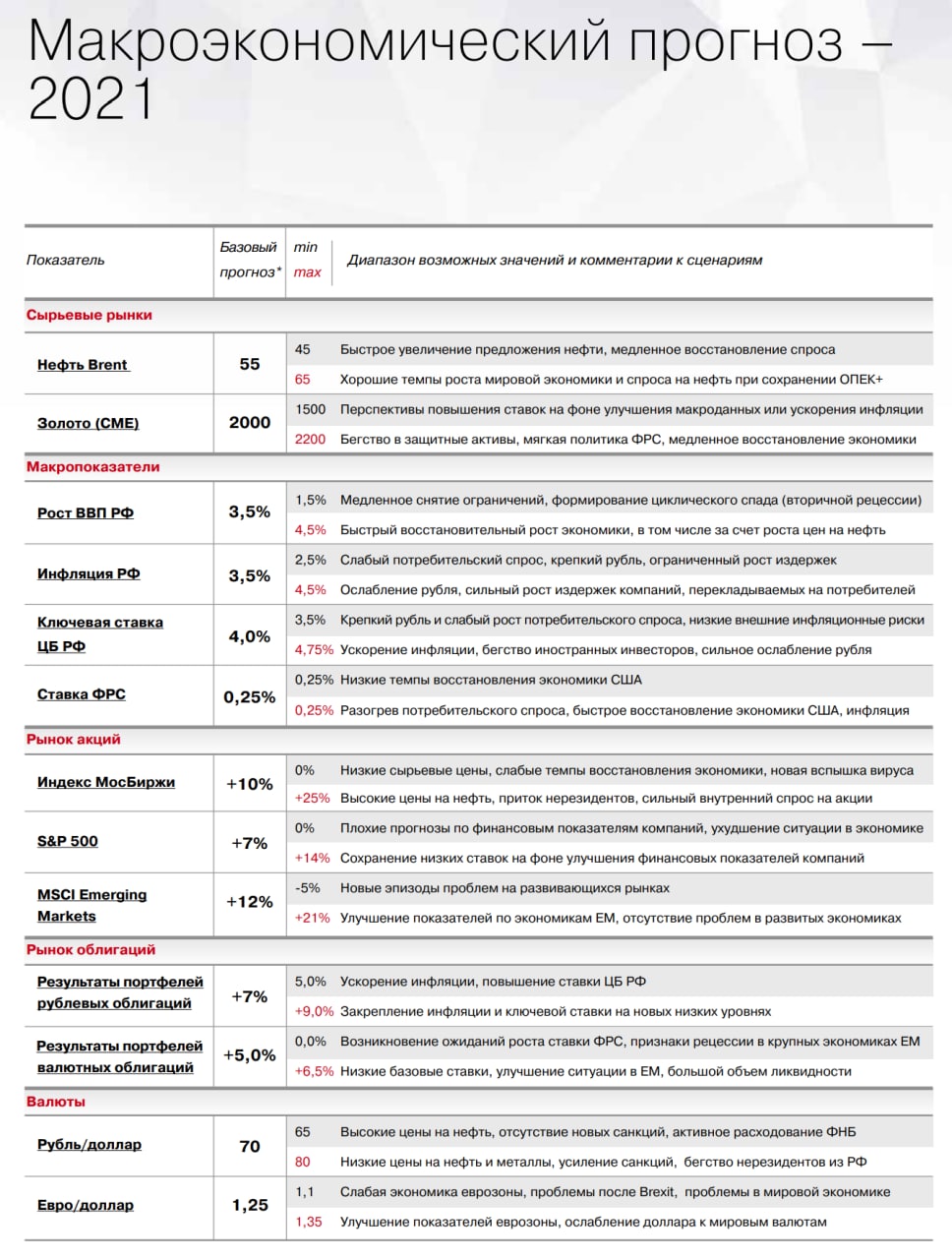

Прогноз Альфа-Капитал на 2021 г.

Продолжая традицию, спешу поделиться с вами 59-страничным прогнозом Альфа-Капитал на 2021 год. Над ним работали мои коллеги: портфельные управляющие, аналитики и макроэкономисты.

Всего 3 сценария:

1. базовый,

2. оптимистичный (max),

3. пессимистичный (min).

Для каждого сценария есть ориентир по доходности каждого класса активов + стратегия работы на каждом рынке: бонды и акции в RUB, USD, EUR, металлы.

На мой взгляд, полезно сделать такой срез ожиданий по доходности рынка на будущий год. Полезно, потому что через год вернёмся и сравним ожидания с реальностью, как сегодня.

АК, @alfawealth

Продолжая традицию, спешу поделиться с вами 59-страничным прогнозом Альфа-Капитал на 2021 год. Над ним работали мои коллеги: портфельные управляющие, аналитики и макроэкономисты.

Всего 3 сценария:

1. базовый,

2. оптимистичный (max),

3. пессимистичный (min).

Для каждого сценария есть ориентир по доходности каждого класса активов + стратегия работы на каждом рынке: бонды и акции в RUB, USD, EUR, металлы.

На мой взгляд, полезно сделать такой срез ожиданий по доходности рынка на будущий год. Полезно, потому что через год вернёмся и сравним ожидания с реальностью, как сегодня.

АК, @alfawealth

{kind=link}

👍1

Слежу за вакцинацией

Во всём мире идёт первая стадия вакцинации от коронавируса. По данным «One world in data» на 15 января из каждых 100 человек от ковида привились:

🇮🇱 Израиль 25 чел.

🇦🇪 ОАЭ 15,4 чел.

🇬🇧 Великобритания 5 чел.

🇺🇸 США 3,4 чел.

🇮🇹 Италия 1,6 чел.

🇪🇸 Испания 1,4 чел.

🇷🇺 Россия 1 чел.

Что хочу отметить:

1️⃣ Скорость вакцинации и её эффективность — это главные факторы, за которыми сегодня следит весь рынок. Они всегда в ценах акций (priced in), потому что данные общедоступны и не нуждаются в интерпретировании. Как только вакцины официально подтвердили свою эффективность, мы увидели резкий рост рынок (ещё в ноябре 2020).

2️⃣ Пока мы видим, что скорость вакцинации низкая. Одна из причин — она проходит нецентрализованно. Так, в США каждый штат самостоятельно договаривается с поставщиками, покупает и организует вакцинацию. В итоге из 38 миллионов доз использовано пока только около трети.

3️⃣ В стоимость акций, по нашей оценке, заложены следующие ожидания: в США к концу второго квартала вакцинируют 50% населения, к концу года — 70-80%.

Почему это важно?

Все понимают, что чем быстрее пройдет основная фаза вакцинации, тем быстрее люди выйдут из дома и начнут тратить деньги, это даст импульс рынкам и инфляции. Станут активнее летать самолёты, вырастет спрос на нефть, металлы и так дальше.

В ближайшие месяцы будут выходить новые данные, с ними будут изменяться ожидания инвесторов. Поэтому ждём высокой волатильности, которую будем активно выкупать на коррекциях. Главное для нас, чтобы вакцины работали эффективно и без побочных эффектов, — здесь только время покажет.

Кстати, российская и китайская вакцины мировым рынком пока не воспринимаются всерьёз, поэтому и мы ориентируемся на эффективность западных препаратов. Такая ситуация на сегодня.

Резюмирую,

всем понятно, что 2021 год пройдёт под эгидой вакцинации. Все мы будем под лупой следить за процессом.

А риски могут приплыть откуда угодно — возьмите недавние смерти пожилых людей в Норвегии при вакцинировании, — кто знал? Да даже сам факт того, что вакцин много, и есть вполне себе вероятность, что какие-то окажутся дефектными с ужасной побочкой.

Рынок будет нервным, это точно. Что могу посоветовать? Как обычно, buy the dip, не иначе.

АК, @alfawealth

Во всём мире идёт первая стадия вакцинации от коронавируса. По данным «One world in data» на 15 января из каждых 100 человек от ковида привились:

🇮🇱 Израиль 25 чел.

🇦🇪 ОАЭ 15,4 чел.

🇬🇧 Великобритания 5 чел.

🇺🇸 США 3,4 чел.

🇮🇹 Италия 1,6 чел.

🇪🇸 Испания 1,4 чел.

🇷🇺 Россия 1 чел.

Что хочу отметить:

1️⃣ Скорость вакцинации и её эффективность — это главные факторы, за которыми сегодня следит весь рынок. Они всегда в ценах акций (priced in), потому что данные общедоступны и не нуждаются в интерпретировании. Как только вакцины официально подтвердили свою эффективность, мы увидели резкий рост рынок (ещё в ноябре 2020).

2️⃣ Пока мы видим, что скорость вакцинации низкая. Одна из причин — она проходит нецентрализованно. Так, в США каждый штат самостоятельно договаривается с поставщиками, покупает и организует вакцинацию. В итоге из 38 миллионов доз использовано пока только около трети.

3️⃣ В стоимость акций, по нашей оценке, заложены следующие ожидания: в США к концу второго квартала вакцинируют 50% населения, к концу года — 70-80%.

Почему это важно?

Все понимают, что чем быстрее пройдет основная фаза вакцинации, тем быстрее люди выйдут из дома и начнут тратить деньги, это даст импульс рынкам и инфляции. Станут активнее летать самолёты, вырастет спрос на нефть, металлы и так дальше.

В ближайшие месяцы будут выходить новые данные, с ними будут изменяться ожидания инвесторов. Поэтому ждём высокой волатильности, которую будем активно выкупать на коррекциях. Главное для нас, чтобы вакцины работали эффективно и без побочных эффектов, — здесь только время покажет.

Кстати, российская и китайская вакцины мировым рынком пока не воспринимаются всерьёз, поэтому и мы ориентируемся на эффективность западных препаратов. Такая ситуация на сегодня.

Резюмирую,

всем понятно, что 2021 год пройдёт под эгидой вакцинации. Все мы будем под лупой следить за процессом.

А риски могут приплыть откуда угодно — возьмите недавние смерти пожилых людей в Норвегии при вакцинировании, — кто знал? Да даже сам факт того, что вакцин много, и есть вполне себе вероятность, что какие-то окажутся дефектными с ужасной побочкой.

Рынок будет нервным, это точно. Что могу посоветовать? Как обычно, buy the dip, не иначе.

АК, @alfawealth

Кейс с акциями Тинькофф

Обратил внимание, что фонд #ПИФ_Ликвидные_акции дал +7,89% с начала года, а индекс Мосбиржи всего +3,5%. Резонный вопрос — за счёт чего?

Управляющий фондом Дмитрий Михайлов связывает обход индекса накоротке с быстрым ростом акций #TCS. В фонде у акций TCS огромный овервейт в сравнении с их долей в индексе Мосбиржи (в индексе вес 1,9%, а в фонде на данный момент больше 7% — точный объём здесь).

Остался вопрос — когда и почему ты сделал такую серьёзную ставку на акции Тинькофф? В чём была идея?

Ответ Дмитрия: «Решение было принято в декабре. По моему мнению, среди частных компаний #TCS является одной из самых непонятых и поэтому недооцененных. Дело в том, что с точки зрения бизнес-модели, компания похожа скорее на IT-компанию (такие как Яндекс #YNDX), нежели чем на коммерческий банк (такой как Сбер #SBER, ВТБ #VTBR или Альфа). Я имею ввиду состав сотрудников, корпоративную культуру, качество продуктов и средние темпы роста бизнеса. Однако, поскольку основным источником прибыли для компании являются потреб. кредиты, TCS покрывают как правило банковские аналитики и они сравнивают TCS с другими банками (здесь без вариантов). Разумеется, в сравнении с обычными банками TCS не выглядит такой уж дешевой, но это не означает, что сравнение уместно.

Также поводом для увеличения веса стало последнее ABB (где мы участвовали вместе с другими частными инвесторами)».

На мой взгляд, разумный был риск. И хорошо, что ставка оправдалась. Но текущая оценка уже так высока, что лично у меня вызывает вопросы. Очевидно, не только у меня, не зря на этой неделе акции Тинькофф падают на 13% после бешеного роста. Так что послежу, что Дмитрий будет делать дальше, будет ли фиксироваться или продолжит держать.

Алексей Климюк, @alfawealth_team

Обратил внимание, что фонд #ПИФ_Ликвидные_акции дал +7,89% с начала года, а индекс Мосбиржи всего +3,5%. Резонный вопрос — за счёт чего?

Управляющий фондом Дмитрий Михайлов связывает обход индекса накоротке с быстрым ростом акций #TCS. В фонде у акций TCS огромный овервейт в сравнении с их долей в индексе Мосбиржи (в индексе вес 1,9%, а в фонде на данный момент больше 7% — точный объём здесь).

Остался вопрос — когда и почему ты сделал такую серьёзную ставку на акции Тинькофф? В чём была идея?

Ответ Дмитрия: «Решение было принято в декабре. По моему мнению, среди частных компаний #TCS является одной из самых непонятых и поэтому недооцененных. Дело в том, что с точки зрения бизнес-модели, компания похожа скорее на IT-компанию (такие как Яндекс #YNDX), нежели чем на коммерческий банк (такой как Сбер #SBER, ВТБ #VTBR или Альфа). Я имею ввиду состав сотрудников, корпоративную культуру, качество продуктов и средние темпы роста бизнеса. Однако, поскольку основным источником прибыли для компании являются потреб. кредиты, TCS покрывают как правило банковские аналитики и они сравнивают TCS с другими банками (здесь без вариантов). Разумеется, в сравнении с обычными банками TCS не выглядит такой уж дешевой, но это не означает, что сравнение уместно.

Также поводом для увеличения веса стало последнее ABB (где мы участвовали вместе с другими частными инвесторами)».

На мой взгляд, разумный был риск. И хорошо, что ставка оправдалась. Но текущая оценка уже так высока, что лично у меня вызывает вопросы. Очевидно, не только у меня, не зря на этой неделе акции Тинькофф падают на 13% после бешеного роста. Так что послежу, что Дмитрий будет делать дальше, будет ли фиксироваться или продолжит держать.

Алексей Климюк, @alfawealth_team

{kind=link}

В планах на выходные прочитать свежую хоррор-статью «Waiting For The Last Dance» известного медведя-пессимиста британца Джереми Грентхэма. Уже судя по заголовкам, чтиво обещает быть интересным. Такой консервативный британский ответ прогнозам от Saxo Bank.

Ссылка https://www.gmo.com/globalassets/articles/viewpoints/2021/waiting-for-the-last-dance_1-2021.pdf

Джереми 82 года и он известен тем, что уже несколько раз предсказывал кризисы (89 год Япония, доткомы 2000, ипотечный 2008) и выходил из рынка за несколько лет до них. Например, продал американские акции в 1997 году. Ещё 3 года акции бешено росли, он терял доверие клиентов, но оставался верен своей медвежьей позиции и в итоге дождался обвала в 2000-ом. Ещё Джереми — сооснователь и стратег управляющей компании GMO с активами под управлением более $60 млрд.

Что на этот раз испугало гуру? Обязательно вернусь с тезисами, подсвечу главное, обсудим.

АК, @alfawealth

Ссылка https://www.gmo.com/globalassets/articles/viewpoints/2021/waiting-for-the-last-dance_1-2021.pdf

Джереми 82 года и он известен тем, что уже несколько раз предсказывал кризисы (89 год Япония, доткомы 2000, ипотечный 2008) и выходил из рынка за несколько лет до них. Например, продал американские акции в 1997 году. Ещё 3 года акции бешено росли, он терял доверие клиентов, но оставался верен своей медвежьей позиции и в итоге дождался обвала в 2000-ом. Ещё Джереми — сооснователь и стратег управляющей компании GMO с активами под управлением более $60 млрд.

Что на этот раз испугало гуру? Обязательно вернусь с тезисами, подсвечу главное, обсудим.

АК, @alfawealth

Forwarded from КАПИТАЛьные метры (Алексей Климюк)

⚡️Друзья, у меня классная новость

С сегодняшнего дня паи фонда «Альфа-Капитал Арендный поток – 2» можно купить не только через управляющую компанию, но и напрямую через брокера (ссылка на новость).

То есть теперь первичные размещения паёв этого фонда будут проходить не только у нас в АК, но и на бирже с помощью андеррайтера. Покупать можно будет только в интервалы (как и раньше). Об открытии и закрытии интервалов буду сообщать в канале.

Надеюсь, в ближайшее время кто-то из моих клиентов купить паи напрямую через брокера, и я смогу всем рассказать об этом опыте подробнее (опишу процесс целиком).

Напомню, зачем это было нужно:

1️⃣ Ликвидность. Чем больше площадок, где можно купить инструмент → тем больше желающих его купить и продать → тем больше ликвидность. То есть в перспективе в каждый момент времени можно будет видеть, какая цена покупки и продажи паёв фонда.

2️⃣ Быстро и удобно. У нас были случаи, когда клиент покупал паи в УК и сразу переводил паи к брокеру. Очевидно, ему удобнее видеть все активы в одном месте — раз, иметь возможность в любой момент продать паи на бирже — два.

3️⃣ Нет транзакционных издержек. Чтобы перевести паи ЗПИФа из АК к брокеру, нужно заплатить депозитарию за перевод (пошлина до 1 тыс. рублей, но всё равно неприятно). Если покупать на размещении через брокера, то этих лишних трат нет.

4️⃣ Покупка паёв на ИИС. Есть вероятность, что паи ЗПИФ-ов можно будет покупать на ИИС, но это ещё не точно.

На эту тему сегодня была встреча Альфа-Капитал с Московской биржей — её запись опубликую чуть позже, там будет дополнительная инфа.

p.s. Если я не ошибаюсь, это первый случай первичного размещения паёв закрытого фонда ЗПИФ на бирже. Раньше люди только напрямую в УК обращались (или в банк-посредник) и оформляли заявку на приобретение паёв. От себя и своих коллег хочу сказать спасибо нашим партнёрам в лице Московской биржи и АТОНа за то, что двигают отрасль вперёд. Это здорово!

#АП2

Алексей Климюк,

@street_retail — канал о фондах недвижимости УК Альфа-Капитал

С сегодняшнего дня паи фонда «Альфа-Капитал Арендный поток – 2» можно купить не только через управляющую компанию, но и напрямую через брокера (ссылка на новость).

То есть теперь первичные размещения паёв этого фонда будут проходить не только у нас в АК, но и на бирже с помощью андеррайтера. Покупать можно будет только в интервалы (как и раньше). Об открытии и закрытии интервалов буду сообщать в канале.

Надеюсь, в ближайшее время кто-то из моих клиентов купить паи напрямую через брокера, и я смогу всем рассказать об этом опыте подробнее (опишу процесс целиком).

Напомню, зачем это было нужно:

1️⃣ Ликвидность. Чем больше площадок, где можно купить инструмент → тем больше желающих его купить и продать → тем больше ликвидность. То есть в перспективе в каждый момент времени можно будет видеть, какая цена покупки и продажи паёв фонда.

2️⃣ Быстро и удобно. У нас были случаи, когда клиент покупал паи в УК и сразу переводил паи к брокеру. Очевидно, ему удобнее видеть все активы в одном месте — раз, иметь возможность в любой момент продать паи на бирже — два.

3️⃣ Нет транзакционных издержек. Чтобы перевести паи ЗПИФа из АК к брокеру, нужно заплатить депозитарию за перевод (пошлина до 1 тыс. рублей, но всё равно неприятно). Если покупать на размещении через брокера, то этих лишних трат нет.

4️⃣ Покупка паёв на ИИС. Есть вероятность, что паи ЗПИФ-ов можно будет покупать на ИИС, но это ещё не точно.

На эту тему сегодня была встреча Альфа-Капитал с Московской биржей — её запись опубликую чуть позже, там будет дополнительная инфа.

p.s. Если я не ошибаюсь, это первый случай первичного размещения паёв закрытого фонда ЗПИФ на бирже. Раньше люди только напрямую в УК обращались (или в банк-посредник) и оформляли заявку на приобретение паёв. От себя и своих коллег хочу сказать спасибо нашим партнёрам в лице Московской биржи и АТОНа за то, что двигают отрасль вперёд. Это здорово!

#АП2

Алексей Климюк,

@street_retail — канал о фондах недвижимости УК Альфа-Капитал

🇲🇽 Размещение бондов #Unifin, USD, 8 лет

Информация только для квалифицированных инвесторов. Дисклеймер: https://t.me/alfawealth/527

Сегодня мексиканский UNIFIN будет размещать новый долларовый бонд с погашением в 2029 году. Ориентир по купону ±10% годовых в USD.

Параметры:

Эмитент: Unifin Financiera, S.A.B. de C.V.

Ожидаемый рейтинг выпуска: BB (F) / BB- (S&P)

Мин. лот и шаг: USD 200 тыс. + USD 1 тыс. (последующий шаг)

АК инвестирует в другие USD выпуски этого эмитента через фонд #ПИФ_Еврооблигации и портфели #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары. О намерении участвовать или не участвовать деньгами фондов и управляемых портфелей в данном размещении упоминать не стану, потому что это не этично.

Участие в размещении обсуждайте индивидуально с персональным консультантом в Альфа-Капитал.

Алексей Климюк, @alfawealth_team

Информация только для квалифицированных инвесторов. Дисклеймер: https://t.me/alfawealth/527

Сегодня мексиканский UNIFIN будет размещать новый долларовый бонд с погашением в 2029 году. Ориентир по купону ±10% годовых в USD.

Параметры:

Эмитент: Unifin Financiera, S.A.B. de C.V.

Ожидаемый рейтинг выпуска: BB (F) / BB- (S&P)

Мин. лот и шаг: USD 200 тыс. + USD 1 тыс. (последующий шаг)

АК инвестирует в другие USD выпуски этого эмитента через фонд #ПИФ_Еврооблигации и портфели #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары. О намерении участвовать или не участвовать деньгами фондов и управляемых портфелей в данном размещении упоминать не стану, потому что это не этично.

Участие в размещении обсуждайте индивидуально с персональным консультантом в Альфа-Капитал.

Алексей Климюк, @alfawealth_team

Возвращаюсь к статье «Waiting For The Last Dance».

Прочитал статью управляющего Джереми Грентхема о потенциальном пузыре в американских акциях, собрал главное. Если коротко, то Джереми как обычно говорит, что growth-сектор американского рынка акций сейчас — это пузырь. Искусно жонглирует дисклеймерами в формате «точно предсказать момент, когда этот пузырь может лопнуть, невозможно».

Что же конкретно смущает Джереми в рынке?

1️⃣ «Всё дорого». Джереми говорит, что текущий рынок американских акций крайне дорог по историческим меркам. Более того, раньше таким высоким оценкам рынка сопутствовали крайне благоприятные макроэкономические условия. То есть в экономиках всё было прекрасно, темпы роста были высокими, и инвесторы экстраполировали их на будущее. Сейчас мы находимся в крайне непростых экономических условиях, и видеть такие оценки рынка акций – беспрецедентно.

Если рынок стоит дорого, то ожидаемая доходность инвестиций в последующем 10-летнем горизонте может быть отрицательной (график в конце поста). Покупая рынок с высоким P/E (соотношением цены акции к прибыли компании), можно ожидать получения пониженной доходности (и наоборот).

2️⃣ «Безумный уровень необоснованных спекуляций на текущем рынке». В качестве примеров приводит динамику акций Hertz, Nikola, Kodak и Tesla в 2020 году. Он связывает этот перекос с высокой активностью новых ритейл инвесторов. Так, объём мелких покупок колл-опционов (менее 10 контрактов) на американские акции в 2020 году вырос в 8 раз по сравнению с годом ранее. А 150 компаний с капитализацией свыше $250 млн. выросли в 3 раза или более за 2020 год, такого ещё не было.

3️⃣ «Огромное количество IPO» (ещё один индикатор перегрева рынка). В 2020 году на биржу впервые вышли 480 компаний против 406 компаний в 2000 году перед кризисом доткомов.

4️⃣ «Индикатор Уоррена Баффета» побил рекорд 2000 года (это капитализация американского рынка акций к ВВП). Проще говоря, финансовый рынок как никогда раздут по отношению к размеру реальной экономики.

5️⃣ Текущие оценки рынка основываются на ожиданиях сверхмягкой монетарной политики и отрицательных реальных ставок в течение длительного времени. Он считает, что ожидание бесконечных идеальных финансовых условий — крайне неразумная стратегия. Считает, что текущие оценки рынка оторвались от справедливых.

👇 Джереми рекомендует:

Покупать дешёвые акции. Наиболее дешёвыми выглядят акции традиционных стоимостных (value) компаний по сравнению с акциями роста (growth). Промежуток с 2009 по 2019 год стал наихудшим десятилетием для акций стоимостных компаний в сравнении с акциями роста. В 2020 году акции value в среднем отставали на 20-30% по сравнению с growth. Акции развивающихся рынков (EM) также выглядят очень дёшево по сравнению с американским рынком.

Резюмируя, Джереми ставит на эти направления: акции value и акции Emerging Markets (EM).

Прочитал статью управляющего Джереми Грентхема о потенциальном пузыре в американских акциях, собрал главное. Если коротко, то Джереми как обычно говорит, что growth-сектор американского рынка акций сейчас — это пузырь. Искусно жонглирует дисклеймерами в формате «точно предсказать момент, когда этот пузырь может лопнуть, невозможно».

Что же конкретно смущает Джереми в рынке?

1️⃣ «Всё дорого». Джереми говорит, что текущий рынок американских акций крайне дорог по историческим меркам. Более того, раньше таким высоким оценкам рынка сопутствовали крайне благоприятные макроэкономические условия. То есть в экономиках всё было прекрасно, темпы роста были высокими, и инвесторы экстраполировали их на будущее. Сейчас мы находимся в крайне непростых экономических условиях, и видеть такие оценки рынка акций – беспрецедентно.

Если рынок стоит дорого, то ожидаемая доходность инвестиций в последующем 10-летнем горизонте может быть отрицательной (график в конце поста). Покупая рынок с высоким P/E (соотношением цены акции к прибыли компании), можно ожидать получения пониженной доходности (и наоборот).

2️⃣ «Безумный уровень необоснованных спекуляций на текущем рынке». В качестве примеров приводит динамику акций Hertz, Nikola, Kodak и Tesla в 2020 году. Он связывает этот перекос с высокой активностью новых ритейл инвесторов. Так, объём мелких покупок колл-опционов (менее 10 контрактов) на американские акции в 2020 году вырос в 8 раз по сравнению с годом ранее. А 150 компаний с капитализацией свыше $250 млн. выросли в 3 раза или более за 2020 год, такого ещё не было.

3️⃣ «Огромное количество IPO» (ещё один индикатор перегрева рынка). В 2020 году на биржу впервые вышли 480 компаний против 406 компаний в 2000 году перед кризисом доткомов.

4️⃣ «Индикатор Уоррена Баффета» побил рекорд 2000 года (это капитализация американского рынка акций к ВВП). Проще говоря, финансовый рынок как никогда раздут по отношению к размеру реальной экономики.

5️⃣ Текущие оценки рынка основываются на ожиданиях сверхмягкой монетарной политики и отрицательных реальных ставок в течение длительного времени. Он считает, что ожидание бесконечных идеальных финансовых условий — крайне неразумная стратегия. Считает, что текущие оценки рынка оторвались от справедливых.

👇 Джереми рекомендует:

Покупать дешёвые акции. Наиболее дешёвыми выглядят акции традиционных стоимостных (value) компаний по сравнению с акциями роста (growth). Промежуток с 2009 по 2019 год стал наихудшим десятилетием для акций стоимостных компаний в сравнении с акциями роста. В 2020 году акции value в среднем отставали на 20-30% по сравнению с growth. Акции развивающихся рынков (EM) также выглядят очень дёшево по сравнению с американским рынком.

Резюмируя, Джереми ставит на эти направления: акции value и акции Emerging Markets (EM).

{kind=link}

На мой взгляд, Джереми сделал вполне себе объективный срез текущей ситуации, правда в присущей ему пессимистичной манере. Среди его аргументов я не заметил тех, которые не соответствовали бы действительности. В интересное время живём :)

АК целиком разделяет идеи Джереми относительно роста стоимости value и EM — мы тоже ставим на их рост. Добавлю, что уже давно писал о потенциале акций стоимостных компаний (value) и развивающихся рынков — лежит здесь https://t.me/alfawealth/701.

Но я бы не был столь критичен, оценивая потенциал роста Growth-сектора — так можно и просидеть в кеше или бондах под 0,25%-2% годовых несколько лет, наблюдая за тем, как рынок растёт двузначными темпами.

Тут нужно понимать, что любые громкие заголовки — это желание автора привлечь внимание широкой публики. За кликбейтным заголовком редко встретишь качественный материал, но это именно тот случай, поэтому обратил ваше внимание на статью.

На деле же Джереми наверняка придерживается принципов диверсификации, тут без иллюзий. Ставить на то, что ты самый умный на рынке — это и есть самая рисковая стратегия. Вряд ли он её придерживается, но наверняка утверждать этого не стану, ведь я не видел состава фондов, которыми он управляет.

АК, @alfawealth

АК целиком разделяет идеи Джереми относительно роста стоимости value и EM — мы тоже ставим на их рост. Добавлю, что уже давно писал о потенциале акций стоимостных компаний (value) и развивающихся рынков — лежит здесь https://t.me/alfawealth/701.

Но я бы не был столь критичен, оценивая потенциал роста Growth-сектора — так можно и просидеть в кеше или бондах под 0,25%-2% годовых несколько лет, наблюдая за тем, как рынок растёт двузначными темпами.

Тут нужно понимать, что любые громкие заголовки — это желание автора привлечь внимание широкой публики. За кликбейтным заголовком редко встретишь качественный материал, но это именно тот случай, поэтому обратил ваше внимание на статью.

На деле же Джереми наверняка придерживается принципов диверсификации, тут без иллюзий. Ставить на то, что ты самый умный на рынке — это и есть самая рисковая стратегия. Вряд ли он её придерживается, но наверняка утверждать этого не стану, ведь я не видел состава фондов, которыми он управляет.

АК, @alfawealth

👍1

🇲🇽 UPDATE по размещению #Unifin

Информация только для квалифицированных инвесторов. Дисклеймер: https://t.me/alfawealth/527

Объём выпуска = $500 млн. Средства от размещения будут преимущественно использованы для рефинансирования выкупа коротких выпусков (на $200 млн) и банковского долга (на $87 млн). Видим сохранение достаточно сильных кредитных метрик + их усиление в результате успешной пролонгации долга.

Справедливый уровень купона согласно кривой доходности ±9.5%. Ожидаемый купон 10% или даже выше (сейчас собираются заявки на этом уровне). Есть премия и потенциал снижения доходности.

В пятницу мои коллеги с fixed-income деска участвовали в звонке с топ-менеджментом и основателем Unifin. Главные моменты, на которые следует обратить внимание:

+ Качество активов остается на относительно высоком уровне. NPL на конец 3К20 оставался на уровне 4,8% — положительная динамика с 2К20 (5,7%). При этом реальные потери по кредитным продуктам у эмитента минимальные, поскольку рыночная стоимость обеспечения почти во всех случаях покрывает сумму задолженности.

+ Обеспечение NPL резервами близко к 100%, что открывает возможности для улучшения прибыли в результате распускания части резервов по мере оздоровления кредитного портфеля.

+ Объем реструктурированных в рамках программ финансовой помощи клиентов портфелей сократился почти вполовину, составив на конец 3К20 около 5% всего кредитного портфеля.

+ Долг к капиталу составляет 4,6х (чуть выше уровня начала года) и, скорее всего, не будет расти, учитывая некоторое замедление в выдаче новых кредитов.

+ Ликвидные средства в 1,5 раза покрывают долги, предстоящие к погашению в ближайший год.

+ Капитализация (капитал к портфелю) на высоком уровне (20%) – выше, чем у конкурента в лице компании Mega.

+ За 3К20 выросла более, чем на 20%, компания остаётся прибыльной, несмотря на необходимость создания дополнительных резервов для покрытия ожидаемых кредитных убытков.

+ Эмитент успешно работает на нескольких рынков капитала, привлекая средства как в Equity, так и проводя секьюритизации и работая с местными и международными банками.

Алексей Климюк, @alfawealth_team

Информация только для квалифицированных инвесторов. Дисклеймер: https://t.me/alfawealth/527

Объём выпуска = $500 млн. Средства от размещения будут преимущественно использованы для рефинансирования выкупа коротких выпусков (на $200 млн) и банковского долга (на $87 млн). Видим сохранение достаточно сильных кредитных метрик + их усиление в результате успешной пролонгации долга.

Справедливый уровень купона согласно кривой доходности ±9.5%. Ожидаемый купон 10% или даже выше (сейчас собираются заявки на этом уровне). Есть премия и потенциал снижения доходности.

В пятницу мои коллеги с fixed-income деска участвовали в звонке с топ-менеджментом и основателем Unifin. Главные моменты, на которые следует обратить внимание:

+ Качество активов остается на относительно высоком уровне. NPL на конец 3К20 оставался на уровне 4,8% — положительная динамика с 2К20 (5,7%). При этом реальные потери по кредитным продуктам у эмитента минимальные, поскольку рыночная стоимость обеспечения почти во всех случаях покрывает сумму задолженности.

+ Обеспечение NPL резервами близко к 100%, что открывает возможности для улучшения прибыли в результате распускания части резервов по мере оздоровления кредитного портфеля.

+ Объем реструктурированных в рамках программ финансовой помощи клиентов портфелей сократился почти вполовину, составив на конец 3К20 около 5% всего кредитного портфеля.

+ Долг к капиталу составляет 4,6х (чуть выше уровня начала года) и, скорее всего, не будет расти, учитывая некоторое замедление в выдаче новых кредитов.

+ Ликвидные средства в 1,5 раза покрывают долги, предстоящие к погашению в ближайший год.

+ Капитализация (капитал к портфелю) на высоком уровне (20%) – выше, чем у конкурента в лице компании Mega.

+ За 3К20 выросла более, чем на 20%, компания остаётся прибыльной, несмотря на необходимость создания дополнительных резервов для покрытия ожидаемых кредитных убытков.

+ Эмитент успешно работает на нескольких рынков капитала, привлекая средства как в Equity, так и проводя секьюритизации и работая с местными и международными банками.

Алексей Климюк, @alfawealth_team

Плохие новости по рынку труда США

Последние две недели мы получаем негативные данные по первичным заявкам на пособия по безработице в США. Неделю назад количество заявок составило 900 тысяч, неделей ранее — 926 тысяч. Это самые негативные цифры с августа (график в конце поста).

О чём это говорит?

Эти данные заставляют нас трезво оценивать восстановление рынка труда в развитых странах на фоне второй волны пандемии. Пока рынок оценивает последствия второй волны как менее болезненные для экономик, потому что принимаемые меры не такие жёсткие, как во время первой. Однако вводимые ограничения в разных странах Европы могут повлиять на оптимизм рынка и скорректировать оценки по росту экономики.

Появление такой настораживающей статистики создаёт необходимый фон для принятия нового пакета фискальной поддержки в США объёмом 1,9 трлн долларов, предлагаемого президентом Байденом. В свою очередь, можно ожидать, что мировые инвесторы благоприятно оценят принятие такого пакета, если, конечно, основные пункты пакета получат необходимую внутриполитическую поддержку и пакет будет принят вовремя.

АК, @alfawealth

Последние две недели мы получаем негативные данные по первичным заявкам на пособия по безработице в США. Неделю назад количество заявок составило 900 тысяч, неделей ранее — 926 тысяч. Это самые негативные цифры с августа (график в конце поста).

О чём это говорит?

Эти данные заставляют нас трезво оценивать восстановление рынка труда в развитых странах на фоне второй волны пандемии. Пока рынок оценивает последствия второй волны как менее болезненные для экономик, потому что принимаемые меры не такие жёсткие, как во время первой. Однако вводимые ограничения в разных странах Европы могут повлиять на оптимизм рынка и скорректировать оценки по росту экономики.

Появление такой настораживающей статистики создаёт необходимый фон для принятия нового пакета фискальной поддержки в США объёмом 1,9 трлн долларов, предлагаемого президентом Байденом. В свою очередь, можно ожидать, что мировые инвесторы благоприятно оценят принятие такого пакета, если, конечно, основные пункты пакета получат необходимую внутриполитическую поддержку и пакет будет принят вовремя.

АК, @alfawealth

{kind=link}

Alfa Wealth

🇲🇽 UPDATE по размещению #Unifin Информация только для квалифицированных инвесторов. Дисклеймер: https://t.me/alfawealth/527 Объём выпуска = $500 млн. Средства от размещения будут преимущественно использованы для рефинансирования выкупа коротких выпусков (на…

#Unifin 29 разместился с доходностью 9,875% годовых в USD

Спрос на выпуск оказался очень большим, большинство рыночных аллокаций оказались в пределах 10% (условно, чтобы получить бумаг на $200 тыс., нужно было поставить заявку в $2 млн).

Аллокация для клиентов Альфа-Капитал составит 23,5%. На $2 млн можно было получить $460 тыс.

Алексей Климюк, @alfawealth_team

Спрос на выпуск оказался очень большим, большинство рыночных аллокаций оказались в пределах 10% (условно, чтобы получить бумаг на $200 тыс., нужно было поставить заявку в $2 млн).

Аллокация для клиентов Альфа-Капитал составит 23,5%. На $2 млн можно было получить $460 тыс.

Алексей Климюк, @alfawealth_team