📺 Задай вопрос управляющему «Альфа-капитал» в прямом эфире

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

Подписчики канала смогут задать нашим экспертам свои вопросы прямо через Телеграм - просто пришлите их мне: @alfawealth_team

На стриме будут следующие эксперты:

- Владимир Брагин (макро),

- Эдуард Харин (акции), #ПИФ_Баланс #ПИФ_Ликвидные_акции

- Дмитрий Дорофеев (облигации), #ПИФ_Еврооблигации #БПИФ_Управляемые_облигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Я соберу все вопросы и отправлю ведущему.

Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/xHHM8KOmAyY

Алексей Климюк, @alfawealth

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

Подписчики канала смогут задать нашим экспертам свои вопросы прямо через Телеграм - просто пришлите их мне: @alfawealth_team

На стриме будут следующие эксперты:

- Владимир Брагин (макро),

- Эдуард Харин (акции), #ПИФ_Баланс #ПИФ_Ликвидные_акции

- Дмитрий Дорофеев (облигации), #ПИФ_Еврооблигации #БПИФ_Управляемые_облигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Я соберу все вопросы и отправлю ведущему.

Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/xHHM8KOmAyY

Алексей Климюк, @alfawealth

YouTube

Альфа-Инвестор: наш прогноз развития ситуации на финансовом рынке и инвестиционные идеи | 14.10.20

Обсуждаем в прямом эфире последние события мировых рынков, наш прогноз развития ситуации и будем рады представить самые интересные инвестиционные идеи.

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

🇨🇳 Китай развивает зелёный транспорт

В пятницу Китай утвердил долгосрочную программу развития нового энергетического транспорта на 2021-2035 годы.

Основное внимание программы:

1️⃣ электромобили;

2️⃣ гибридные авто;

3️⃣ авто на топливных элементах (fuel cell electric vehicle, FCEV).

В совокупности их всех называют «new energy vehicles» (NEV).

Китай ставит цели:

1️⃣ Чтобы NEV достигли 25% продаж от общего объёма продаж транспорта в Китае к 2025 году и 40%-ого — к 2030 году. Сейчас 3,97%.

2️⃣ Чтобы к концу 2021 года в четырёх провинциях (Fujian, Jiangxi, Guizhou, Hainan) более 80% общественного транспорта относилось к разряду NEV.

Что это значит?

Цели очень амбициозные, а объёмы огромные не только для Китая, но и для мира в целом, поэтому мои коллеги ждут роста спроса на элементы для производства FCEV, а это положительно скажется на производителях батарей и топливных элементов. Это может означать рост цен на цветные металлы: никель, медь, палладий и другие. А также на акции компаний, которые их добывают.

Алексей Климюк, @alfawealth

В пятницу Китай утвердил долгосрочную программу развития нового энергетического транспорта на 2021-2035 годы.

Основное внимание программы:

1️⃣ электромобили;

2️⃣ гибридные авто;

3️⃣ авто на топливных элементах (fuel cell electric vehicle, FCEV).

В совокупности их всех называют «new energy vehicles» (NEV).

Китай ставит цели:

1️⃣ Чтобы NEV достигли 25% продаж от общего объёма продаж транспорта в Китае к 2025 году и 40%-ого — к 2030 году. Сейчас 3,97%.

2️⃣ Чтобы к концу 2021 года в четырёх провинциях (Fujian, Jiangxi, Guizhou, Hainan) более 80% общественного транспорта относилось к разряду NEV.

Что это значит?

Цели очень амбициозные, а объёмы огромные не только для Китая, но и для мира в целом, поэтому мои коллеги ждут роста спроса на элементы для производства FCEV, а это положительно скажется на производителях батарей и топливных элементов. Это может означать рост цен на цветные металлы: никель, медь, палладий и другие. А также на акции компаний, которые их добывают.

Алексей Климюк, @alfawealth

🇺🇸 О выборах в США

Вчера узнал занятную внутреннюю инфу. Несмотря на то, что наши управляющие брали экспозицию на секторы, которые вырастут в случае победы Байдена, непосредственно к выборам они планируют привести портфели к нейтральным по отношению к победе одного из двух кандидатов.

Почему?

В 2016 году рынок прайсил 15% вероятность того, что Трамп победит. Сейчас вероятность от 30 до 40%. Более того, есть мнение, что многие американцы, участвующие в опросах, стесняются сознаться в том, что проголосуют за Трампа. Предполагаю, отчасти это связано с влиянием СМИ на общественное мнение, ведь большинством СМИ в США владеют демократы: Bloomberg, Wall Street Journal, New York Times. Все главные рупоры демократической партии транслируют, что Байден опережает Трампа.

Управляющие увеличивали тактически те сектора, которые станут бенефициарами в случае победы Байдена, потому что считали, что можно прокатиться на этой риторике.

Но чем ближе к выборам, тем более они будут приводить портфель фонда «Технологии» и стратегий ДУ к нейтральным. У ребят нет уверенности в том, что победит Байден, а подкидывать монетку они не станут. Они видят вероятность 50 на 50, поэтому ближе к выборам сделают консервативный портфель, не зависящий от их исхода, а уже после выборов решат — там ещё раз и поговорим.

Алексей Климюк, @alfawealth

Вчера узнал занятную внутреннюю инфу. Несмотря на то, что наши управляющие брали экспозицию на секторы, которые вырастут в случае победы Байдена, непосредственно к выборам они планируют привести портфели к нейтральным по отношению к победе одного из двух кандидатов.

Почему?

В 2016 году рынок прайсил 15% вероятность того, что Трамп победит. Сейчас вероятность от 30 до 40%. Более того, есть мнение, что многие американцы, участвующие в опросах, стесняются сознаться в том, что проголосуют за Трампа. Предполагаю, отчасти это связано с влиянием СМИ на общественное мнение, ведь большинством СМИ в США владеют демократы: Bloomberg, Wall Street Journal, New York Times. Все главные рупоры демократической партии транслируют, что Байден опережает Трампа.

Управляющие увеличивали тактически те сектора, которые станут бенефициарами в случае победы Байдена, потому что считали, что можно прокатиться на этой риторике.

Но чем ближе к выборам, тем более они будут приводить портфель фонда «Технологии» и стратегий ДУ к нейтральным. У ребят нет уверенности в том, что победит Байден, а подкидывать монетку они не станут. Они видят вероятность 50 на 50, поэтому ближе к выборам сделают консервативный портфель, не зависящий от их исхода, а уже после выборов решат — там ещё раз и поговорим.

Алексей Климюк, @alfawealth

Alfa Wealth

📺 Задай вопрос управляющему «Альфа-капитал» в прямом эфире Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал. Подписчики канала смогут задать нашим экспертам свои вопросы прямо через Телеграм - просто пришлите их мне: @alfawealth_team…

Началось: https://youtu.be/xHHM8KOmAyY

🗑 First to default (FTD)

#Структурные_продукты

На днях меня попросили высказаться, что Альфа-Капитал и я в частности думаем о структурах FTD. Полагаю, вопрос связан с тем, что где-то такие инструменты до сих пор предлагают клиентам. Коротко расскажу в целом о них, а об отношении — в

конце поста.

p.s. Спасибо за помощь Даниле Панину, директору департамента структурных продуктов АК.

Что такое FTD?

FTD — это вид производных финансовых инструментов, доход по которым зависит от кредитного качества набора компаний или какой-то страны, а не от рыночных цен акций / валют / товаров.

Купонный доход по FTD на Сбер, Газпром и Роснефть будет всегда выше, чем купонный доход по портфелю из облигаций этих трёх компаний. Почему доход FTD выше? Очевидно, потому что риски FTD выше, чем риски облигаций. Здесь остановлюсь подробнее.

👇 Главное, что нужно знать

1️⃣ Риск на всю позицию

Покупая FTD, инвестор берёт на себя риск «дефолта» хотя бы одной компании из определённого ранее списка (например, Сбер, Газпром и Роснефть) на всю позицию. Если происходит «дефолт» по любой компании из списка, то убыток инвестора будет такой, как если бы он на все первоначальные средства купил облигации именно этой компании.

Сравните с портфелем облигаций. Если наступает дефолт по одной компании, то убыток инвестора будет ограничен размером позиции в этой компании, а не всем портфелем, как в случае FTD.

Таким образом, философия FTD следующая: покупая FTD, инвестор вкладывает деньги в компанию, которая будет наихудшей в будущем.

2️⃣ Что стоит за понятием «дефолт»?

Слово «дефолт» в кавычках не случайно, потому что «дефолтом» в проспекте эмиссии инструмента могут называть кредитные события гораздо менее печальные, чем реальный дефолт компании. Таким событием может стать любое корпоративное событие, связанное с кредитным качеством компании. Например, реструктуризация одного из выпусков облигаций. Таких событий обычно целый список — внимательно изучайте.

3️⃣ Риск эмитента FTD

Покупая FTD, инвестор берёт риск не только компаний из списка, но и риск инвестбанка, который выпустил этот FTD. Поэтому купон по FTD от инвестбанка с рейтингом AAA будет много ниже, чем по FTD от инвестбанка с мусорным рейтингом (выше риск эмитента → выше купон).

4️⃣ Дополнительные условия

Например, Recovery — очень важный пункт. Что остается у инвестора если реализовалось кредитное событие? Бывает два типа recovery:

- zero (в этом случае теряет все),

- market (в этом случае что-то остается).

То есть может быть случай, когда одна компания из списка объявила о реструктуризации долга → сработало кредитное событие → инвестор в FTD потерял все вложенные средства.

5️⃣ Вторичный рынок

Case by case нужно проверять, насколько FTD ликвиден, какие bid-offer спреды, можно ли из него вообще выйти досрочно? Часто нельзя.

———————————————

🔴 Резюме

Данила Панин не жалует FTD. Вот почему:

1️⃣ FTD — крайне непопулярный в США и Европе продукт, особенно после кризиса 2008 года (понятно почему).

2️⃣ Как следствие — крайне мало провайдеров в рынке, то есть ты не можешь сравнить цены, ты не можешь понять, справедлив ли тот купон, который тебе предлагает эмитент ноты. Аналогичный случай — ты выходишь из аэропорта, и тебе предлагают такси до города. Ты можешь получить справедливую цену, если устроишь мини тендер. Но что делать, если таксист один? Так вот, если же речь идёт о популярной структуре ноты, то эмитентов море, они конкурируют между собой условиями, ты можешь пойти к нескольким, запросить условия и выбрать лучшие.

3️⃣ Низкая прозрачность для инвесторов. Много вопросов к тому, как этот продукт предлагают инвесторам. Очевидно, розничные клиенты не читают проспекты на английском языке и не разбираются в дополнительных условиях, а на первую страницу условия не выносят.

Моя цель — дать не только полезный, но и максимально разносторонний материал. Я всегда рад любому вашему фидбеку и с удовольствием его читаю. Поэтому, друзья, если у вас есть дополнения или замечания, то обязательно присылайте их в @alfawealth_team.

Алексей Климюк, @alfawealth

#Структурные_продукты

На днях меня попросили высказаться, что Альфа-Капитал и я в частности думаем о структурах FTD. Полагаю, вопрос связан с тем, что где-то такие инструменты до сих пор предлагают клиентам. Коротко расскажу в целом о них, а об отношении — в

конце поста.

p.s. Спасибо за помощь Даниле Панину, директору департамента структурных продуктов АК.

Что такое FTD?

FTD — это вид производных финансовых инструментов, доход по которым зависит от кредитного качества набора компаний или какой-то страны, а не от рыночных цен акций / валют / товаров.

Купонный доход по FTD на Сбер, Газпром и Роснефть будет всегда выше, чем купонный доход по портфелю из облигаций этих трёх компаний. Почему доход FTD выше? Очевидно, потому что риски FTD выше, чем риски облигаций. Здесь остановлюсь подробнее.

👇 Главное, что нужно знать

1️⃣ Риск на всю позицию

Покупая FTD, инвестор берёт на себя риск «дефолта» хотя бы одной компании из определённого ранее списка (например, Сбер, Газпром и Роснефть) на всю позицию. Если происходит «дефолт» по любой компании из списка, то убыток инвестора будет такой, как если бы он на все первоначальные средства купил облигации именно этой компании.

Сравните с портфелем облигаций. Если наступает дефолт по одной компании, то убыток инвестора будет ограничен размером позиции в этой компании, а не всем портфелем, как в случае FTD.

Таким образом, философия FTD следующая: покупая FTD, инвестор вкладывает деньги в компанию, которая будет наихудшей в будущем.

2️⃣ Что стоит за понятием «дефолт»?

Слово «дефолт» в кавычках не случайно, потому что «дефолтом» в проспекте эмиссии инструмента могут называть кредитные события гораздо менее печальные, чем реальный дефолт компании. Таким событием может стать любое корпоративное событие, связанное с кредитным качеством компании. Например, реструктуризация одного из выпусков облигаций. Таких событий обычно целый список — внимательно изучайте.

3️⃣ Риск эмитента FTD

Покупая FTD, инвестор берёт риск не только компаний из списка, но и риск инвестбанка, который выпустил этот FTD. Поэтому купон по FTD от инвестбанка с рейтингом AAA будет много ниже, чем по FTD от инвестбанка с мусорным рейтингом (выше риск эмитента → выше купон).

4️⃣ Дополнительные условия

Например, Recovery — очень важный пункт. Что остается у инвестора если реализовалось кредитное событие? Бывает два типа recovery:

- zero (в этом случае теряет все),

- market (в этом случае что-то остается).

То есть может быть случай, когда одна компания из списка объявила о реструктуризации долга → сработало кредитное событие → инвестор в FTD потерял все вложенные средства.

5️⃣ Вторичный рынок

Case by case нужно проверять, насколько FTD ликвиден, какие bid-offer спреды, можно ли из него вообще выйти досрочно? Часто нельзя.

———————————————

🔴 Резюме

Данила Панин не жалует FTD. Вот почему:

1️⃣ FTD — крайне непопулярный в США и Европе продукт, особенно после кризиса 2008 года (понятно почему).

2️⃣ Как следствие — крайне мало провайдеров в рынке, то есть ты не можешь сравнить цены, ты не можешь понять, справедлив ли тот купон, который тебе предлагает эмитент ноты. Аналогичный случай — ты выходишь из аэропорта, и тебе предлагают такси до города. Ты можешь получить справедливую цену, если устроишь мини тендер. Но что делать, если таксист один? Так вот, если же речь идёт о популярной структуре ноты, то эмитентов море, они конкурируют между собой условиями, ты можешь пойти к нескольким, запросить условия и выбрать лучшие.

3️⃣ Низкая прозрачность для инвесторов. Много вопросов к тому, как этот продукт предлагают инвесторам. Очевидно, розничные клиенты не читают проспекты на английском языке и не разбираются в дополнительных условиях, а на первую страницу условия не выносят.

Моя цель — дать не только полезный, но и максимально разносторонний материал. Я всегда рад любому вашему фидбеку и с удовольствием его читаю. Поэтому, друзья, если у вас есть дополнения или замечания, то обязательно присылайте их в @alfawealth_team.

Алексей Климюк, @alfawealth

🇨🇳 В #Китай через ETF

Не видел подобной статистики, но есть острое ощущение, что бОльшая часть долларовых активов частных инвесторов из России алоцирована в акциях американских компаний. И не столь важно, каким именно способом (через отдельные акции, ПИФы, БПИФы, ETF-ы, ноты или страховки), главное — что в основном это алокация на рынок США.

Поэтому, думаю, вопрос страновой диверсификации портфеля не лишён смысла. Но набирать в портфель разные активы безыдейно, а лишь ради диверсификации — это так себе затея, мне кажется. Безыдейной диверсификацией можно убить доходность портфеля: падать будешь вместе с S&P500, а расти — медленнее.

Если речь идёт о покупке бондов в долларах, то можно и Южную Африку брать, главное — чтобы кредитное качество было достойным. Но если речь идёт о покупке акционерного капитала, то тут хочется видеть перспективы роста. Роста компании / сектора / страны — каждый сам выбирает, как глубоко копать, всё зависит от инвестиционного мировоззрения инвестора (отсылка к 11 главе книги «Asset Allocation» Роджера Гибсона).

И в этом смысле мои коллеги в АК считают, что сейчас интересен Китай. Тем, что быстро оправился от пандемии, что это чуть ли не единственная экономика, которая в 2020 году имеет шанс на рост ВВП (по прогнозам МВФ и ЦБ Китая до 2%) и что дальше — рост опережающими глобальный рынок и широкий рынок США темпами.

То есть Китай интересен как рынок в целом → его секторы ecommerce и IT в частности → отдельные представители этих секторов, если и дальше декомпозировать.

👇 Вот четыре ETF, которые позволяют взять экспозицию на Китай. В порядке снижения диверсификации:

1️⃣ iShares MSCI China ETF

Тикер: MCHI

AUM: $6,261 млрд

Биржа: NASDAQ

Бенчмарк: MSCI China Index

Компаний: 611

Fee’s: 0,59%

Подробнее: https://www.ishares.com/us/products/239619/ishares-msci-china-etf

2️⃣ Invesco China Technology ETF

Тикер: CQQQ

AUM: $0,978 млрд

Биржа: NYSE Arca

Индекс: FTSE China Incl A 25% Technology Capped Index

Компаний: 103

Fee’s: 0,70%

Подробнее: https://www.invesco.com/us/financial-products/etfs/product-detail?audienceType=Investor&ticker=CQQQ

3️⃣ Global X MSCI China Consumer Discretionary ETF

Тикер: CHIQ

AUM: $0,374 млрд

Биржа: NYSE Arca

Индекс: MSCI China Consumer Discretionary 10/50 Index

Компаний: 69

Fee’s: 0,65%

Подробнее:

https://www.globalxetfs.com/funds/chiq/

4️⃣ KraneShares CSI China Internet ETF

Тикер: KWEB

AUM: $3,069 млрд

Биржа: NYSE

Индекс: —

Компаний: 35

Fee’s: 0,73%

Подробнее: https://kraneshares.com/kweb/

📎 Везде оставил ссылки на сайты управляющих компаний, часто там можно найти их собственное обоснование привлекательности фондов, рекомендую обратить внимание, их аналитики очень старались.

Предвосхищая вопросы на @alfawealth_team. Друзья, в Альфа-Капитал на базовом тарифе нельзя купить ETF, про которые я пишу. Но если вы работаете персонально с консультантом, то все возможности для этого есть.

Не является инвестиционной рекомендацией. Дисклеймер: https://t.me/alfawealth/527

+ Бонус по теме: пост про инвестиции в Японию: https://t.me/alfawealth/673

Алексей Климюк, @alfawealth

Не видел подобной статистики, но есть острое ощущение, что бОльшая часть долларовых активов частных инвесторов из России алоцирована в акциях американских компаний. И не столь важно, каким именно способом (через отдельные акции, ПИФы, БПИФы, ETF-ы, ноты или страховки), главное — что в основном это алокация на рынок США.

Поэтому, думаю, вопрос страновой диверсификации портфеля не лишён смысла. Но набирать в портфель разные активы безыдейно, а лишь ради диверсификации — это так себе затея, мне кажется. Безыдейной диверсификацией можно убить доходность портфеля: падать будешь вместе с S&P500, а расти — медленнее.

Если речь идёт о покупке бондов в долларах, то можно и Южную Африку брать, главное — чтобы кредитное качество было достойным. Но если речь идёт о покупке акционерного капитала, то тут хочется видеть перспективы роста. Роста компании / сектора / страны — каждый сам выбирает, как глубоко копать, всё зависит от инвестиционного мировоззрения инвестора (отсылка к 11 главе книги «Asset Allocation» Роджера Гибсона).

И в этом смысле мои коллеги в АК считают, что сейчас интересен Китай. Тем, что быстро оправился от пандемии, что это чуть ли не единственная экономика, которая в 2020 году имеет шанс на рост ВВП (по прогнозам МВФ и ЦБ Китая до 2%) и что дальше — рост опережающими глобальный рынок и широкий рынок США темпами.

То есть Китай интересен как рынок в целом → его секторы ecommerce и IT в частности → отдельные представители этих секторов, если и дальше декомпозировать.

👇 Вот четыре ETF, которые позволяют взять экспозицию на Китай. В порядке снижения диверсификации:

1️⃣ iShares MSCI China ETF

Тикер: MCHI

AUM: $6,261 млрд

Биржа: NASDAQ

Бенчмарк: MSCI China Index

Компаний: 611

Fee’s: 0,59%

Подробнее: https://www.ishares.com/us/products/239619/ishares-msci-china-etf

2️⃣ Invesco China Technology ETF

Тикер: CQQQ

AUM: $0,978 млрд

Биржа: NYSE Arca

Индекс: FTSE China Incl A 25% Technology Capped Index

Компаний: 103

Fee’s: 0,70%

Подробнее: https://www.invesco.com/us/financial-products/etfs/product-detail?audienceType=Investor&ticker=CQQQ

3️⃣ Global X MSCI China Consumer Discretionary ETF

Тикер: CHIQ

AUM: $0,374 млрд

Биржа: NYSE Arca

Индекс: MSCI China Consumer Discretionary 10/50 Index

Компаний: 69

Fee’s: 0,65%

Подробнее:

https://www.globalxetfs.com/funds/chiq/

4️⃣ KraneShares CSI China Internet ETF

Тикер: KWEB

AUM: $3,069 млрд

Биржа: NYSE

Индекс: —

Компаний: 35

Fee’s: 0,73%

Подробнее: https://kraneshares.com/kweb/

📎 Везде оставил ссылки на сайты управляющих компаний, часто там можно найти их собственное обоснование привлекательности фондов, рекомендую обратить внимание, их аналитики очень старались.

Предвосхищая вопросы на @alfawealth_team. Друзья, в Альфа-Капитал на базовом тарифе нельзя купить ETF, про которые я пишу. Но если вы работаете персонально с консультантом, то все возможности для этого есть.

Не является инвестиционной рекомендацией. Дисклеймер: https://t.me/alfawealth/527

+ Бонус по теме: пост про инвестиции в Японию: https://t.me/alfawealth/673

Алексей Климюк, @alfawealth

👍1

☎️ Vodafone — рисковая дивидендная бумага

Разбирая внутреннюю почту, обратил внимание на свежий обзор от Василия Копосова по компании Vodafone. Многие знают, это крупнейший оператор сотовой связи в Европе.

Дивидендная доходность 7,5% в фунтах либо долларах (так как листинг есть и на LSE, и на NYSE). Это очень много, Vodafone торгуется дешевле акций всех других западноевропейских телекоммуникационных компаний по EV/EBITDA.

Значит, есть серьезные риски. Какие именно?

1️⃣ Бизнес не растет. У Vodafone много лет подряд падают фин. показатели. За 5 лет выручка компании сокращалась со средним темпом –3% в год. За последний фискальный год доход равен доходу в 2006 году (!).

2️⃣ При этом Vodafone активен на рынке M&A. Собственно, поглощение части европейских активов Liberty Global в 2018-2019-х гг. положило начало падению акций, которое сейчас составляет -55% от хаёв начала 2018 года. Как видно, стратегия менеджмента не приносит финансового результата. У компании так много рынков, регуляторов и факторов ценообразования в каждом из них, что складывается впечатление потери контроля над происходящим. Из-за чего невозможно смоделировать форвардные денежные потоки.

3️⃣ Высокий долг и угроза дивидендам. Что касается дивидендов, то в 2012-2016 и в 2018 гг. суммарные выплаты превышали величину операционной прибыли бизнеса Vodafone. Помимо дивидендов, которые платились в долг, займов требовали расчеты по той самой сделке с Liberty Global. Из-за чего дивиденды были порезаны в марте 2019 года на 40%. Сейчас долговая нагрузка составляет 2,8 NetDebt/EBITDA. Менеджмент намекает, что при повышении мультипликатора до 3х, размер дивидендов будет пересмотрен.

Из позитивных планов можно отметить IPO Vantage Towers – дочерней компании, владеющей и управляющей вышками в Европе. IPO предполагается в начале 2021 г. и оценивается Василием в районе 12-14 млрд. евро. Также стратегия компании предполагает сокращение костов в размере 1 млрд. евро в течение 2021-2023 гг.

🏁 Резюмируя.

Vodafone выглядит плохо предсказуемой компанией с высоким долгом и неясной корпоративной политикой, потому дивиденды и высокие.

Думаю, стоит аккуратно рассматривать такие компании. Это не консервативная история, есть риск получить бумажный убыток, поэтому обычно на такие акции отводится небольшая часть дивидендного портфеля.

📎 Исходный текст обзора здесь: https://zen.yandex.ru/media/alfawealth/vodafone-5f90700bbe60787eb95310b6

Алексей Климюк, @alfawealth

Разбирая внутреннюю почту, обратил внимание на свежий обзор от Василия Копосова по компании Vodafone. Многие знают, это крупнейший оператор сотовой связи в Европе.

Дивидендная доходность 7,5% в фунтах либо долларах (так как листинг есть и на LSE, и на NYSE). Это очень много, Vodafone торгуется дешевле акций всех других западноевропейских телекоммуникационных компаний по EV/EBITDA.

Значит, есть серьезные риски. Какие именно?

1️⃣ Бизнес не растет. У Vodafone много лет подряд падают фин. показатели. За 5 лет выручка компании сокращалась со средним темпом –3% в год. За последний фискальный год доход равен доходу в 2006 году (!).

2️⃣ При этом Vodafone активен на рынке M&A. Собственно, поглощение части европейских активов Liberty Global в 2018-2019-х гг. положило начало падению акций, которое сейчас составляет -55% от хаёв начала 2018 года. Как видно, стратегия менеджмента не приносит финансового результата. У компании так много рынков, регуляторов и факторов ценообразования в каждом из них, что складывается впечатление потери контроля над происходящим. Из-за чего невозможно смоделировать форвардные денежные потоки.

3️⃣ Высокий долг и угроза дивидендам. Что касается дивидендов, то в 2012-2016 и в 2018 гг. суммарные выплаты превышали величину операционной прибыли бизнеса Vodafone. Помимо дивидендов, которые платились в долг, займов требовали расчеты по той самой сделке с Liberty Global. Из-за чего дивиденды были порезаны в марте 2019 года на 40%. Сейчас долговая нагрузка составляет 2,8 NetDebt/EBITDA. Менеджмент намекает, что при повышении мультипликатора до 3х, размер дивидендов будет пересмотрен.

Из позитивных планов можно отметить IPO Vantage Towers – дочерней компании, владеющей и управляющей вышками в Европе. IPO предполагается в начале 2021 г. и оценивается Василием в районе 12-14 млрд. евро. Также стратегия компании предполагает сокращение костов в размере 1 млрд. евро в течение 2021-2023 гг.

🏁 Резюмируя.

Vodafone выглядит плохо предсказуемой компанией с высоким долгом и неясной корпоративной политикой, потому дивиденды и высокие.

Думаю, стоит аккуратно рассматривать такие компании. Это не консервативная история, есть риск получить бумажный убыток, поэтому обычно на такие акции отводится небольшая часть дивидендного портфеля.

📎 Исходный текст обзора здесь: https://zen.yandex.ru/media/alfawealth/vodafone-5f90700bbe60787eb95310b6

Алексей Климюк, @alfawealth

Яндекс Дзен

Vodafone

Vodafone – оператор мобильной и фиксированной связи, интернета, владелец сетевой инфраструктуры и инфраструктуры кабельного ТВ. Компания представлена практически во всех странах Западной Европы, некоторых странах Восточной Европы, а также в Африке и на Ближнем…

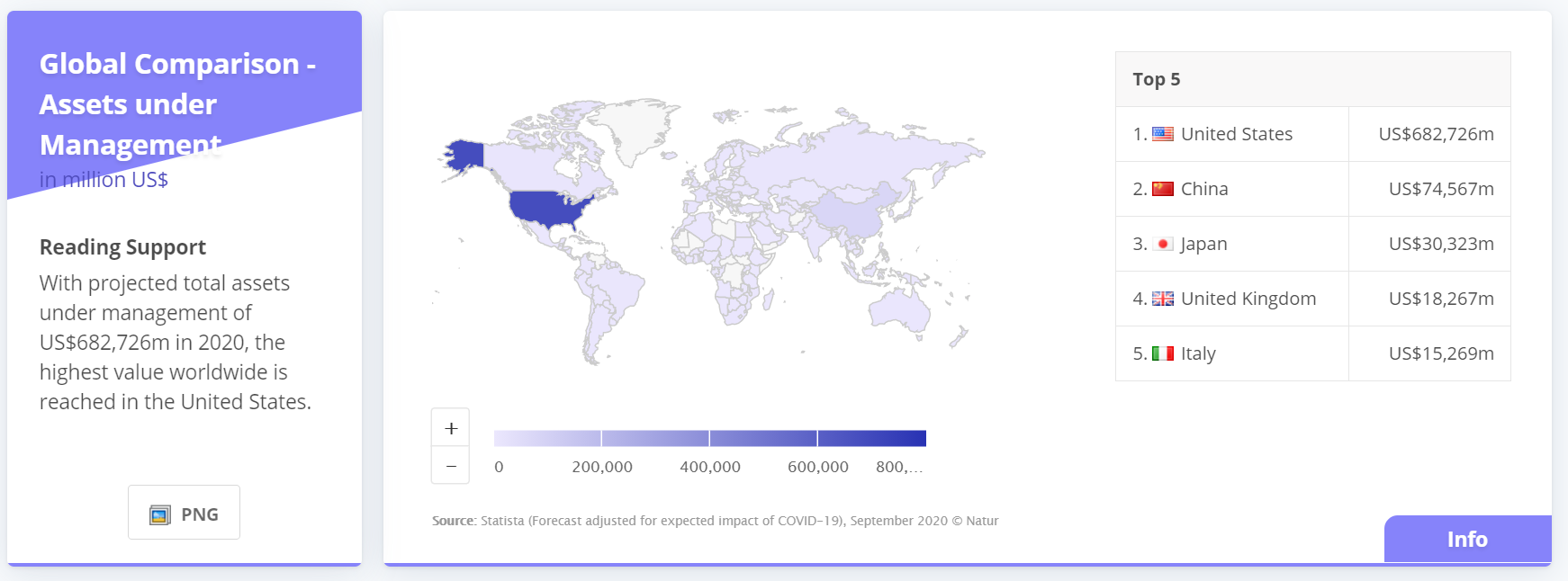

🤖 Робоэдвайзеры vs Инвест. советники в 2020 году

Забавно, ведь уже в заголовке зашит конфликт интересов :) Как может финансовый консультант непредвзято рассказать о робоэдвайзерах? Не обещаю, но постараюсь, а вы рассудите.

Если вы ещё не слышали о таком явлении в мире финансов, как робоэдвайзеры, то напомню, что это такое. Робоэдвайзеры (роботы-советники) — это онлайн-программы, которые формируют индивидуальный инвестиционный портфель. Обычно он состоит из пассивных фондов крупнейших мировых провайдеров (Vanguard, BlackRock, Fidelity и т.д.).

Как это работает?

Заполняете анкеты про ваши цели, сроки, возраст, отношение к риску, планируемый выход на пенсию и много чего ещё. И всё. Программа составит портфель, который подходит вам по параметрам, останется только его пополнять. Портфель подаётся под соусом «робоэдвайзер заменяет живого человека, инвестиционного консультанта, делает аналогичную работу».

Объём рынка робоэдвайзеров

Сначала обращусь к статистике и фактам. В сфере fintech всё меняется очень быстро, но вот самые свежие данные, которые я нашёл:

👇 Крупнейшие игроки рынка робоэвайзинга на май 2020 (по данным Statista):

1️⃣ Vanguard Personal Advisor Services

AUM (Assets Under Management): $148 млрд.

Vanguard продают красивую историю про финансового друга, который всегда на стороне клиента. Не подходит для людей, которые хотят быстро начать инвестировать, поскольку настройка учетной записи — это громоздкий процесс и требует живого разговора с консультантом. Хорошее предложение для людей с большим капиталом, так как чем выше сумма, тем ниже комиссия. А также для тех, кому нужно, чтобы живой советник проверял портфель не реже одного раза в год, сверял часы.

Комиссия за управление: 0,05%-0,3%

Минимум на счете: $50.000

2️⃣Schwab Intelligent Portfolio Products

AUM: $40 млрд.

Конечно, Шваб инвестирует только в свои ETF и деньги держит в своем банке. Начисляет 0,14% годовых на денежные счета. Главная особенность — отсутствие комиссий. По сути, робоэдвайзер разработан Швабом лишь для популяризации собственных фондов. При активах $50.000+ включается бесплатная функция оптимизации налоговых издержек.

Комиссия за управление: 0%

Минимум на счете: $5.000

3️⃣ Wealthfront

AUM: $20 млрд.

Wealthfront — приложение с инструментами планирования, автоматизированными портфелями и тоже со стратегиями оптимизации налогов. Компания платит 0,35% годовых на деньги, которые клиенты хранят внутри системы. Можно кредитоваться под свои бумаги по ставке 2,50-3,75% годовых.

Комиссия за управление: 0,25%

Минимум на счете: $500

4️⃣ TD Ameritrade

AUM: $18 млрд.

Пионер робоинвестинга, начали в 2004 году. С 2016 года компания представила полностью автоматизированную версию робоэдвайзера, но клиент всё ещё может взять консультацию живого советника, написав ему в чат или созвонившись. Предлагает фонды, рекомендованные Morningstar. Ameritrade, как и многие другие игроки, постоянно побуждает продолжать инвестирование напоминаниями и мотивацией.

Комиссия за управление: 0,3%

Минимум на счете: $500

5️⃣ Betterment $18 млрд. AUM

Компания через свое приложение одновременно связала свои банковские карты, функции накопления и инвестирования. По сути их цель — заменить банк, брокера и инвестиционного консультанта в одном приложении. Платит 0,4% на деньги внутри системы. Для своих портфолио использует фонды Vanguard.

Минимум на счете: $0 Базовый, $100.000 Премиум

Комиссия за управление: от 0,25% за базовый, 0,40% за премиум.

📎 Больше статистики здесь: https://www.statista.com/outlook/337/100/robo-advisors/worldwide#market-revenue

Продолжу завтра.

Алексей Климюк, @alfawealth

Забавно, ведь уже в заголовке зашит конфликт интересов :) Как может финансовый консультант непредвзято рассказать о робоэдвайзерах? Не обещаю, но постараюсь, а вы рассудите.

Если вы ещё не слышали о таком явлении в мире финансов, как робоэдвайзеры, то напомню, что это такое. Робоэдвайзеры (роботы-советники) — это онлайн-программы, которые формируют индивидуальный инвестиционный портфель. Обычно он состоит из пассивных фондов крупнейших мировых провайдеров (Vanguard, BlackRock, Fidelity и т.д.).

Как это работает?

Заполняете анкеты про ваши цели, сроки, возраст, отношение к риску, планируемый выход на пенсию и много чего ещё. И всё. Программа составит портфель, который подходит вам по параметрам, останется только его пополнять. Портфель подаётся под соусом «робоэдвайзер заменяет живого человека, инвестиционного консультанта, делает аналогичную работу».

Объём рынка робоэдвайзеров

Сначала обращусь к статистике и фактам. В сфере fintech всё меняется очень быстро, но вот самые свежие данные, которые я нашёл:

👇 Крупнейшие игроки рынка робоэвайзинга на май 2020 (по данным Statista):

1️⃣ Vanguard Personal Advisor Services

AUM (Assets Under Management): $148 млрд.

Vanguard продают красивую историю про финансового друга, который всегда на стороне клиента. Не подходит для людей, которые хотят быстро начать инвестировать, поскольку настройка учетной записи — это громоздкий процесс и требует живого разговора с консультантом. Хорошее предложение для людей с большим капиталом, так как чем выше сумма, тем ниже комиссия. А также для тех, кому нужно, чтобы живой советник проверял портфель не реже одного раза в год, сверял часы.

Комиссия за управление: 0,05%-0,3%

Минимум на счете: $50.000

2️⃣Schwab Intelligent Portfolio Products

AUM: $40 млрд.

Конечно, Шваб инвестирует только в свои ETF и деньги держит в своем банке. Начисляет 0,14% годовых на денежные счета. Главная особенность — отсутствие комиссий. По сути, робоэдвайзер разработан Швабом лишь для популяризации собственных фондов. При активах $50.000+ включается бесплатная функция оптимизации налоговых издержек.

Комиссия за управление: 0%

Минимум на счете: $5.000

3️⃣ Wealthfront

AUM: $20 млрд.

Wealthfront — приложение с инструментами планирования, автоматизированными портфелями и тоже со стратегиями оптимизации налогов. Компания платит 0,35% годовых на деньги, которые клиенты хранят внутри системы. Можно кредитоваться под свои бумаги по ставке 2,50-3,75% годовых.

Комиссия за управление: 0,25%

Минимум на счете: $500

4️⃣ TD Ameritrade

AUM: $18 млрд.

Пионер робоинвестинга, начали в 2004 году. С 2016 года компания представила полностью автоматизированную версию робоэдвайзера, но клиент всё ещё может взять консультацию живого советника, написав ему в чат или созвонившись. Предлагает фонды, рекомендованные Morningstar. Ameritrade, как и многие другие игроки, постоянно побуждает продолжать инвестирование напоминаниями и мотивацией.

Комиссия за управление: 0,3%

Минимум на счете: $500

5️⃣ Betterment $18 млрд. AUM

Компания через свое приложение одновременно связала свои банковские карты, функции накопления и инвестирования. По сути их цель — заменить банк, брокера и инвестиционного консультанта в одном приложении. Платит 0,4% на деньги внутри системы. Для своих портфолио использует фонды Vanguard.

Минимум на счете: $0 Базовый, $100.000 Премиум

Комиссия за управление: от 0,25% за базовый, 0,40% за премиум.

📎 Больше статистики здесь: https://www.statista.com/outlook/337/100/robo-advisors/worldwide#market-revenue

Продолжу завтра.

Алексей Климюк, @alfawealth

{kind=link}

🤔 В чём проблема отзывных нот?

Когда люди говорят о структурных нотах, то почти всегда речь идёт об отзывных нотах. Про них в интернете куча противоречивых отзывов, и на то есть причины. Сегодня о том, как не попасть в число тех, кто пишет плохие отзывы о нотах.

Отзывная нота — инструмент, который выпускают инвестбанки на основе производных инструментов (опционов). Результат инвестиций в отзывную ноту зависит от динамики базовых активов, обычно акций. Например, нота на Apple, Google, Microsoft, Amazon.

Почему их покупают

Потому что есть мощные сейлс поинты, которые активно используют:

1. Купон выше, чем по облигациям.

2. При боковой динамике акций (и даже при снижении) нота платит купоны.

3. Валюта ноты может быть любой — USD, EUR, RUB, CHF, GBP и др.

Где собака зарыта

В отзывных нотах есть риск худшей акции (worst of risk). Заплатит ли нота купон, вернут ли целиком вложенные средства при погашении ноты — всё это зависит от акции с наихудшей динамикой. Разумеется, бывают разные модификации, но риск худшей акции так или иначе встречается почти во всех нотах.

Пример

Предположим, инвестор купил ноту на 5 акций. Прошёл год. Четыре акции выросли на 10%, а одна акция упала на 30%. Цена ноты снизится.

Неважно, что остальные 4 акции выросли, результат ноты всё равно будет зависеть от акции, которая показала худший результат.

Яркий пример реализации риска worst of в 2020 году — акции WireCard, упали со 100 EUR до 3 EUR. Все ноты с WireCard катастрофически снизились в цене — и неважно, какой результат показали остальные акции в этих нотах.

Как снизить риск?

Единственной способ снизить риск — это снизить потенциальную доходность. Какие есть варианты?

1️⃣ Покупать ноты на одну акцию. То есть риск будет всего на одну компанию. Доходность такой ноты будет очень низкой по меркам российского инвестора, поэтому не встречал таких нот у нас, зато европейцы часто используют.

У такой ноты будет премия к облигации той же компании. Например, берёте эмитента с рейтингом investment grade, его бонды будут платить не более 1% в USD, а нота на акции такого эмитента, выпущенная иностранным инвестбанком с высоким рейтингом, вполне может платить 3-5% в USD.

2️⃣ Покупать ноты на акции одного сектора. Акции из одного сектора будут двигаться с большей корреляцией, чем акции из разных секторов, это снижает риск худшей акции. Доходность по нотам на один сектор будет ниже, чем по нотам на акции из разных секторов.

Это подход не защищает от форс-мажоров внутри компаний-базовых активов. Плохих примеров немало — Boeing и 737 MAX, Volkswagen и дизельгейт, Bayer и Monsanto.

3️⃣ Покупать ноты на портфель вовсе без риска худшей акции. Убираем риск худшей акции, вместо него берём риск на весь портфель базовых активов. Фин.рез ноты будет привязан целиком к портфелю, а не к результату худшей акции. Даже если попадём на очередной WireCard, это можно будет пережить, потому что другие акции «вытянут» ноту со дна.

👍 А вот это что-то новенькое, чего раньше не торговали. И придумал эту структуру наш деск во главе с Данилой Паниным.

Вот как это работает:

Например, инвестор купил ноту на 5 акций. Прошёл год. Четыре акции выросли на 10%, а одна акция упала на 30%. Динамика портфеля акций = (10% + 10% +10% +10% – 30%) / 5 = +2%. Финансовый результат ноты будет привязан ко всему портфелю, а не к худшей акции, то есть в этом примере он будет скорее положительным. Но правильнее разбирать на конкретном примере → ещё вернусь.

🏁 Резюмируя

Надеюсь, мне удалось показать риски отзывных нот, при этом заострить внимание на решении проблем, а не на негативе, как это принято делать. Уверен, те, кто имел печальный опыт с нотами worst of, оценят новый консервативный подход. За подробностями обращайтесь к своим консультантам или ко мне @alfawealth_team.

🙏🏻 И также хочу обратить внимание моих коллег, участников рынка, что это правильная и этичная история — предлагать клиентам менее агрессивные, но более безопасные инструменты. Если не мы, то кто?

Алексей Климюк, @alfawealth

#Структурные_продукты

Когда люди говорят о структурных нотах, то почти всегда речь идёт об отзывных нотах. Про них в интернете куча противоречивых отзывов, и на то есть причины. Сегодня о том, как не попасть в число тех, кто пишет плохие отзывы о нотах.

Отзывная нота — инструмент, который выпускают инвестбанки на основе производных инструментов (опционов). Результат инвестиций в отзывную ноту зависит от динамики базовых активов, обычно акций. Например, нота на Apple, Google, Microsoft, Amazon.

Почему их покупают

Потому что есть мощные сейлс поинты, которые активно используют:

1. Купон выше, чем по облигациям.

2. При боковой динамике акций (и даже при снижении) нота платит купоны.

3. Валюта ноты может быть любой — USD, EUR, RUB, CHF, GBP и др.

Где собака зарыта

В отзывных нотах есть риск худшей акции (worst of risk). Заплатит ли нота купон, вернут ли целиком вложенные средства при погашении ноты — всё это зависит от акции с наихудшей динамикой. Разумеется, бывают разные модификации, но риск худшей акции так или иначе встречается почти во всех нотах.

Пример

Предположим, инвестор купил ноту на 5 акций. Прошёл год. Четыре акции выросли на 10%, а одна акция упала на 30%. Цена ноты снизится.

Неважно, что остальные 4 акции выросли, результат ноты всё равно будет зависеть от акции, которая показала худший результат.

Яркий пример реализации риска worst of в 2020 году — акции WireCard, упали со 100 EUR до 3 EUR. Все ноты с WireCard катастрофически снизились в цене — и неважно, какой результат показали остальные акции в этих нотах.

Как снизить риск?

Единственной способ снизить риск — это снизить потенциальную доходность. Какие есть варианты?

1️⃣ Покупать ноты на одну акцию. То есть риск будет всего на одну компанию. Доходность такой ноты будет очень низкой по меркам российского инвестора, поэтому не встречал таких нот у нас, зато европейцы часто используют.

У такой ноты будет премия к облигации той же компании. Например, берёте эмитента с рейтингом investment grade, его бонды будут платить не более 1% в USD, а нота на акции такого эмитента, выпущенная иностранным инвестбанком с высоким рейтингом, вполне может платить 3-5% в USD.

2️⃣ Покупать ноты на акции одного сектора. Акции из одного сектора будут двигаться с большей корреляцией, чем акции из разных секторов, это снижает риск худшей акции. Доходность по нотам на один сектор будет ниже, чем по нотам на акции из разных секторов.

Это подход не защищает от форс-мажоров внутри компаний-базовых активов. Плохих примеров немало — Boeing и 737 MAX, Volkswagen и дизельгейт, Bayer и Monsanto.

3️⃣ Покупать ноты на портфель вовсе без риска худшей акции. Убираем риск худшей акции, вместо него берём риск на весь портфель базовых активов. Фин.рез ноты будет привязан целиком к портфелю, а не к результату худшей акции. Даже если попадём на очередной WireCard, это можно будет пережить, потому что другие акции «вытянут» ноту со дна.

👍 А вот это что-то новенькое, чего раньше не торговали. И придумал эту структуру наш деск во главе с Данилой Паниным.

Вот как это работает:

Например, инвестор купил ноту на 5 акций. Прошёл год. Четыре акции выросли на 10%, а одна акция упала на 30%. Динамика портфеля акций = (10% + 10% +10% +10% – 30%) / 5 = +2%. Финансовый результат ноты будет привязан ко всему портфелю, а не к худшей акции, то есть в этом примере он будет скорее положительным. Но правильнее разбирать на конкретном примере → ещё вернусь.

🏁 Резюмируя

Надеюсь, мне удалось показать риски отзывных нот, при этом заострить внимание на решении проблем, а не на негативе, как это принято делать. Уверен, те, кто имел печальный опыт с нотами worst of, оценят новый консервативный подход. За подробностями обращайтесь к своим консультантам или ко мне @alfawealth_team.

🙏🏻 И также хочу обратить внимание моих коллег, участников рынка, что это правильная и этичная история — предлагать клиентам менее агрессивные, но более безопасные инструменты. Если не мы, то кто?

Алексей Климюк, @alfawealth

#Структурные_продукты

👍1

Опрос управляющих от BofA Securities

Хочу поделиться результатами последнего опроса, которое каждый месяц проводит Bank of America Securities. В начале октября они опросили 224 управляющих real money с общим AUM в $632 млрд. Задали им разные вопросы о рынке, изучаем.

p.s. Отчёт платный ($50 разово или подписка для профучастников), но нашёл для вас два открытых источника: fxwatcher.com и bloombergquint.com.

👇 Вот 3 ключевых момента из опроса:

1️⃣ Главный риск — Covid-19

34% из 224 опрошенных менеджеров фондов считают, что Covid-19 — главный риск для рынка в следующие 12 месяцев. В прошлом опросе таких было 30%. Кстати, 39% ждут, что к февралю 2021 г. создадут надежную вакцину от ковида.

a. Covid-19 — 34%

b. Выборы в США — 23%

c. Пузырь в IT секторе — 16%

d. Кредитные риски — 13%

e. Торговая война США/Китай — 9%

f. Брекзит — 1%

2️⃣ Рецессии не будет

Никто уже в рецессию не верит. Зато 60% фанд-менеджеров считают, что мировая экономика сейчас в фазе раннего цикла, то есть дальше — рост.

Напомню, в начале марта, когда у всех был максимальный страх относительно вируса и падения рынков, 90% участников рынка считало, что это начало рецессии. С тех пор по текущий момент количество людей, которые так считают, снизилось до 40%.

3️⃣ Ожидание спорных выборов в США — главный источник волатильности

Был такой вопрос: «как вы считаете, какие события приведут к максимальной волатильности на рынках?»

a. Если результаты выборов будут спорными — 74%

b. Если демократы займут обе палаты конгресса («blue wave») — 14%

c. Если победит Байден, но республиканцы займут сенат — 8%

d. Если победит Трамп — 4%

Что интересно, когда этим же людям задали вопрос, будут ли выборы в США спорными, лишь 60% ответили «да». Получается, люди считают, что спорные выборы приведут к максимальной волатильности (74%) и при этом считают, что, да, выборы действительно будут спорными (60%).

🏁 Вместо выводов

Поговорил с управляющим по fixed income Игорем Тараном. Он считает, что такое сочетание ответов на вопросы означает, что спорные выборы уже во многом «в ценах». Он ждёт волатильности, но позиций в фонде «Еврооблигации» не меняет. Считает, что стратегически мы находимся в начале нового цикла роста экономики (как и большинство профучастников в опросе BoFA), и именно это в первую очередь будет влиять на стоимость активов. Но локально в ближайшую неделю он ждёт небольшого снижения цен на долларовые бонды, потому что вероятность спорных выборов растёт. Неплохой момент для входа в бондовый рынок, получается.

Алексей Климюк, @alfawealth

Хочу поделиться результатами последнего опроса, которое каждый месяц проводит Bank of America Securities. В начале октября они опросили 224 управляющих real money с общим AUM в $632 млрд. Задали им разные вопросы о рынке, изучаем.

p.s. Отчёт платный ($50 разово или подписка для профучастников), но нашёл для вас два открытых источника: fxwatcher.com и bloombergquint.com.

👇 Вот 3 ключевых момента из опроса:

1️⃣ Главный риск — Covid-19

34% из 224 опрошенных менеджеров фондов считают, что Covid-19 — главный риск для рынка в следующие 12 месяцев. В прошлом опросе таких было 30%. Кстати, 39% ждут, что к февралю 2021 г. создадут надежную вакцину от ковида.

a. Covid-19 — 34%

b. Выборы в США — 23%

c. Пузырь в IT секторе — 16%

d. Кредитные риски — 13%

e. Торговая война США/Китай — 9%

f. Брекзит — 1%

2️⃣ Рецессии не будет

Никто уже в рецессию не верит. Зато 60% фанд-менеджеров считают, что мировая экономика сейчас в фазе раннего цикла, то есть дальше — рост.

Напомню, в начале марта, когда у всех был максимальный страх относительно вируса и падения рынков, 90% участников рынка считало, что это начало рецессии. С тех пор по текущий момент количество людей, которые так считают, снизилось до 40%.

3️⃣ Ожидание спорных выборов в США — главный источник волатильности

Был такой вопрос: «как вы считаете, какие события приведут к максимальной волатильности на рынках?»

a. Если результаты выборов будут спорными — 74%

b. Если демократы займут обе палаты конгресса («blue wave») — 14%

c. Если победит Байден, но республиканцы займут сенат — 8%

d. Если победит Трамп — 4%

Что интересно, когда этим же людям задали вопрос, будут ли выборы в США спорными, лишь 60% ответили «да». Получается, люди считают, что спорные выборы приведут к максимальной волатильности (74%) и при этом считают, что, да, выборы действительно будут спорными (60%).

🏁 Вместо выводов

Поговорил с управляющим по fixed income Игорем Тараном. Он считает, что такое сочетание ответов на вопросы означает, что спорные выборы уже во многом «в ценах». Он ждёт волатильности, но позиций в фонде «Еврооблигации» не меняет. Считает, что стратегически мы находимся в начале нового цикла роста экономики (как и большинство профучастников в опросе BoFA), и именно это в первую очередь будет влиять на стоимость активов. Но локально в ближайшую неделю он ждёт небольшого снижения цен на долларовые бонды, потому что вероятность спорных выборов растёт. Неплохой момент для входа в бондовый рынок, получается.

Алексей Климюк, @alfawealth

{kind=link}

🇹🇷 В Турцию пока рано

На днях обсудил с Игорем Тараном ситуацию в Турции. Напомню, раньше мы активно покупали их бонды в долларах (и суверенные, и корпоративные), но где-то в августе ликвидировали все позиции в фонде «Еврооблигации» и в управляемых портфелях ДУ. С тех пор следим за тем, что там происходит.

👇Вот что происходит:

1️⃣ Курс лиры упал ниже 8 лир за доллар.

2️⃣ Может наступить кризис платёжного баланса, причина — очень мало резервов. И, кажется, вероятность его высока.

3️⃣ Турция не предпринимает действий, чтобы его предотвратить. Например, на прошлой неделе ЦБ Турции ставку не поднял (чего ждали многие профучастники рынка), а пошёл по пути нетрадиционной монетарной политики. А именно — поднял не основную ставку РЕПО, а ставку «Late Liquidity Window», то есть предельную ставку, по которой банки могут занимать деньги у ЦБ. Конечно, это повышает стоимость денег для банков, это хорошо, потому что Турции нужно переходить к более жёсткой монетарной политике. Тем не менее это непрямые и непрозрачные действия. Поэтому рынок отреагировал разочарованием, цены турецких бондов пошли ещё ниже после заседания ЦБ.

4️⃣ Немного данных. Резервы ЦБ Турции $18bn. Внутри этих резервов есть своп операции с локальными банками. И вот объем этих операций $56bn. Это значит, что чистые резервы ЦБ Турции находится сейчас на уровне –$38 млрд. Конечно, нельзя пугаться одного этого показателя, нужно смотреть на весь баланс в целом. Но –$38bn довольно быстро могут превратиться в –$50 и в –$100bn в условиях, когда внешний рынок закрыт. И это настораживает.

5️⃣ В Турции $220bn депозитов, что немало. Но при этом у компаний и банков объём краткосрочных обязательств $180bn, их нужно рефинансировать. В итоге +$40bn чистым итогом, что немного.

6️⃣ Резюмируя, платёжный баланс очень шаток, всё на ниточках держится. Если в какой-то момент внешние рынки для Турции закроются, ниточки порвутся.

🤷♂️ Что дальше?

Турцию спасёт классический сценарий — поднять ставку, остановить выдачу бесплатных кредитов и далее по учебнику. Если мы и другие внешние инвесторы увидим эти последовательные движения, то рынок внешних заимствований для Турции будет оставаться открытым. И тогда ситуация внутри будет управляемой.

Но пока мы не видим дружелюбных по отношению к инвесторам действий со стороны монетарных властей Турции и правительства в целом. Создаётся впечатление, что Турция рассчитывает на то, что ситуация рассосётся сама собой благодаря улучшению баланса текущего счета. Да, он в последнее время действительно улучшается и, наверное, продолжит улучшаться из-за снижения курса лиры.

А дальше вопрос: что случится быстрее — кризис или решение ситуации? Наблюдаем.

+ бонусом ссылки на посты про Турцию:

14 авг 20 — https://t.me/alfawealth/624

6 авг 20 — https://t.me/alfawealth/612

28 мая 20 — https://t.me/alfawealth/530

14 окт 19 — https://t.me/alfawealth/308

29 мар19 — https://t.me/alfawealth/155

19 мар 19 — https://t.me/alfawealth/147

Алексей Климюк, @alfawealth

На днях обсудил с Игорем Тараном ситуацию в Турции. Напомню, раньше мы активно покупали их бонды в долларах (и суверенные, и корпоративные), но где-то в августе ликвидировали все позиции в фонде «Еврооблигации» и в управляемых портфелях ДУ. С тех пор следим за тем, что там происходит.

👇Вот что происходит:

1️⃣ Курс лиры упал ниже 8 лир за доллар.

2️⃣ Может наступить кризис платёжного баланса, причина — очень мало резервов. И, кажется, вероятность его высока.

3️⃣ Турция не предпринимает действий, чтобы его предотвратить. Например, на прошлой неделе ЦБ Турции ставку не поднял (чего ждали многие профучастники рынка), а пошёл по пути нетрадиционной монетарной политики. А именно — поднял не основную ставку РЕПО, а ставку «Late Liquidity Window», то есть предельную ставку, по которой банки могут занимать деньги у ЦБ. Конечно, это повышает стоимость денег для банков, это хорошо, потому что Турции нужно переходить к более жёсткой монетарной политике. Тем не менее это непрямые и непрозрачные действия. Поэтому рынок отреагировал разочарованием, цены турецких бондов пошли ещё ниже после заседания ЦБ.

4️⃣ Немного данных. Резервы ЦБ Турции $18bn. Внутри этих резервов есть своп операции с локальными банками. И вот объем этих операций $56bn. Это значит, что чистые резервы ЦБ Турции находится сейчас на уровне –$38 млрд. Конечно, нельзя пугаться одного этого показателя, нужно смотреть на весь баланс в целом. Но –$38bn довольно быстро могут превратиться в –$50 и в –$100bn в условиях, когда внешний рынок закрыт. И это настораживает.

5️⃣ В Турции $220bn депозитов, что немало. Но при этом у компаний и банков объём краткосрочных обязательств $180bn, их нужно рефинансировать. В итоге +$40bn чистым итогом, что немного.

6️⃣ Резюмируя, платёжный баланс очень шаток, всё на ниточках держится. Если в какой-то момент внешние рынки для Турции закроются, ниточки порвутся.

🤷♂️ Что дальше?

Турцию спасёт классический сценарий — поднять ставку, остановить выдачу бесплатных кредитов и далее по учебнику. Если мы и другие внешние инвесторы увидим эти последовательные движения, то рынок внешних заимствований для Турции будет оставаться открытым. И тогда ситуация внутри будет управляемой.

Но пока мы не видим дружелюбных по отношению к инвесторам действий со стороны монетарных властей Турции и правительства в целом. Создаётся впечатление, что Турция рассчитывает на то, что ситуация рассосётся сама собой благодаря улучшению баланса текущего счета. Да, он в последнее время действительно улучшается и, наверное, продолжит улучшаться из-за снижения курса лиры.

А дальше вопрос: что случится быстрее — кризис или решение ситуации? Наблюдаем.

+ бонусом ссылки на посты про Турцию:

14 авг 20 — https://t.me/alfawealth/624

6 авг 20 — https://t.me/alfawealth/612

28 мая 20 — https://t.me/alfawealth/530

14 окт 19 — https://t.me/alfawealth/308

29 мар19 — https://t.me/alfawealth/155

19 мар 19 — https://t.me/alfawealth/147

Алексей Климюк, @alfawealth

{kind=link}

🇴🇲 Размещение евробондов Омана огорчило инвесторов

На прошлой неделе Оман разместил евробонды. Два выпуска: 7-летний с купоном 6,75% и 12-летний с купоном 7,375%. После размещения бумаги упали примерно на 2%.

Почему? Причины две:

1️⃣ Некоторые участники рынка сомневаются в способности Омана перенести кризис.

И на то есть причины. Во-первых, Оман — страна, которая среди стран Персидского залива оказалась в самом неподготовленном состоянии к текущему кризису (covid-19 и низкие цены на нефть). Во-вторых, растёт дефицит бюджета, а страна не предпринимает попыток это исправить.

Например, цена нефти, при которой не возникает дефицита бюджета в Омане, на следующий год оценивается в 109 долларов за баррель. Таких цен (очень вероятно) не будет, а сейчас у Омана возникает дефицит бюджета примерно в 17% ВВП (😮).

Естественно, с этим надо что-то делать. Суверенный фонд Омана и все резервы могут быстро закончиться. Это и отпугивает инвесторов. Поэтому на размещение был низкий спрос.

2️⃣ Продажи избыточных позиций.

В размещении 12-летнего выпуска всем участникам рынка дали 100% алокацию (явный признак низкого спроса на бумагу). Очевидно, многие флипперы (те, кто заходит в бумаги на размещении, чтобы быстро продать и заработать) поставили объёмы заявок «с запасом» (больше, чем хотели получить на руки). В итоге получили много и сразу поставили на продажу всё. Когда флипперы получают высокую алокацию, они начинают агрессивно продавать бумаги в рынок, и это давит на цены. Поэтому технически сейчас цена ушла ниже цены размещения.

🗣 Мнение Альфа-Капитал:

Мои коллеги с fixed-income деска считают, что реформы в Омане неизбежны. Что так или иначе им придется проводить фискальную консолидацию. Так, власти уже объявили о введении в стране НДС с середины 2021 г.

С другой стороны, они считают, что в случае необходимости Оман может рассчитывать на поддержку стран GCC (Совет сотрудничества стран Залива). Соответственно, такую поддержку в прошлом получил Бахрейн, и они полагают, что Оман также может рассчитывать на эту поддержку в случае острой необходимости. Ещё можно получить средства от МВФ, что по последней практике сделать будет, возможно, даже проще.

Поэтому при улучшении рыночных условий (коллеги ждут их к концу года, когда инвесторы скорее будут брать риск, чем уходить от него), эти бумаги попадут в фокус, как недооцененные. Поэтому сейчас видят неплохое время для покупки бумаг в управляемые стратегии ДУ и фонд «Еврооблигации».

⚡️UPD: Вчера вечером стало известно, что Оман получил $1 млрд от Катара для поддержки экономики. Ранее Катар уже предоставлял стране финансовую помощь и, как озвучивалось на конференц-колле перед размещением бондов, у Омана есть уверенность, что последуют и другие транши. $1 млрд в текущей ситуации не та сумма, которая способна кардинально улучшить ситуацию, но этот транш имеет важное символическое значение, показывает, что у Омана есть хороший союзник, готовый оказать помощь в трудную минуту.

📎 Ниже график бондов Омана 2029 года погашения, этот выпуск давно торгуется на рынке, публикую для иллюстрации общей динамики цен на бонды Омана. А только что выпущенные бонды ещё не отрисовали графики (свеча вниз на 2% от номинала, не слишком репрезентативно).

Алексей Климюк, @alfawealth

На прошлой неделе Оман разместил евробонды. Два выпуска: 7-летний с купоном 6,75% и 12-летний с купоном 7,375%. После размещения бумаги упали примерно на 2%.

Почему? Причины две:

1️⃣ Некоторые участники рынка сомневаются в способности Омана перенести кризис.

И на то есть причины. Во-первых, Оман — страна, которая среди стран Персидского залива оказалась в самом неподготовленном состоянии к текущему кризису (covid-19 и низкие цены на нефть). Во-вторых, растёт дефицит бюджета, а страна не предпринимает попыток это исправить.

Например, цена нефти, при которой не возникает дефицита бюджета в Омане, на следующий год оценивается в 109 долларов за баррель. Таких цен (очень вероятно) не будет, а сейчас у Омана возникает дефицит бюджета примерно в 17% ВВП (😮).

Естественно, с этим надо что-то делать. Суверенный фонд Омана и все резервы могут быстро закончиться. Это и отпугивает инвесторов. Поэтому на размещение был низкий спрос.

2️⃣ Продажи избыточных позиций.

В размещении 12-летнего выпуска всем участникам рынка дали 100% алокацию (явный признак низкого спроса на бумагу). Очевидно, многие флипперы (те, кто заходит в бумаги на размещении, чтобы быстро продать и заработать) поставили объёмы заявок «с запасом» (больше, чем хотели получить на руки). В итоге получили много и сразу поставили на продажу всё. Когда флипперы получают высокую алокацию, они начинают агрессивно продавать бумаги в рынок, и это давит на цены. Поэтому технически сейчас цена ушла ниже цены размещения.

🗣 Мнение Альфа-Капитал:

Мои коллеги с fixed-income деска считают, что реформы в Омане неизбежны. Что так или иначе им придется проводить фискальную консолидацию. Так, власти уже объявили о введении в стране НДС с середины 2021 г.

С другой стороны, они считают, что в случае необходимости Оман может рассчитывать на поддержку стран GCC (Совет сотрудничества стран Залива). Соответственно, такую поддержку в прошлом получил Бахрейн, и они полагают, что Оман также может рассчитывать на эту поддержку в случае острой необходимости. Ещё можно получить средства от МВФ, что по последней практике сделать будет, возможно, даже проще.

Поэтому при улучшении рыночных условий (коллеги ждут их к концу года, когда инвесторы скорее будут брать риск, чем уходить от него), эти бумаги попадут в фокус, как недооцененные. Поэтому сейчас видят неплохое время для покупки бумаг в управляемые стратегии ДУ и фонд «Еврооблигации».

⚡️UPD: Вчера вечером стало известно, что Оман получил $1 млрд от Катара для поддержки экономики. Ранее Катар уже предоставлял стране финансовую помощь и, как озвучивалось на конференц-колле перед размещением бондов, у Омана есть уверенность, что последуют и другие транши. $1 млрд в текущей ситуации не та сумма, которая способна кардинально улучшить ситуацию, но этот транш имеет важное символическое значение, показывает, что у Омана есть хороший союзник, готовый оказать помощь в трудную минуту.

📎 Ниже график бондов Омана 2029 года погашения, этот выпуск давно торгуется на рынке, публикую для иллюстрации общей динамики цен на бонды Омана. А только что выпущенные бонды ещё не отрисовали графики (свеча вниз на 2% от номинала, не слишком репрезентативно).

Алексей Климюк, @alfawealth

{kind=link}

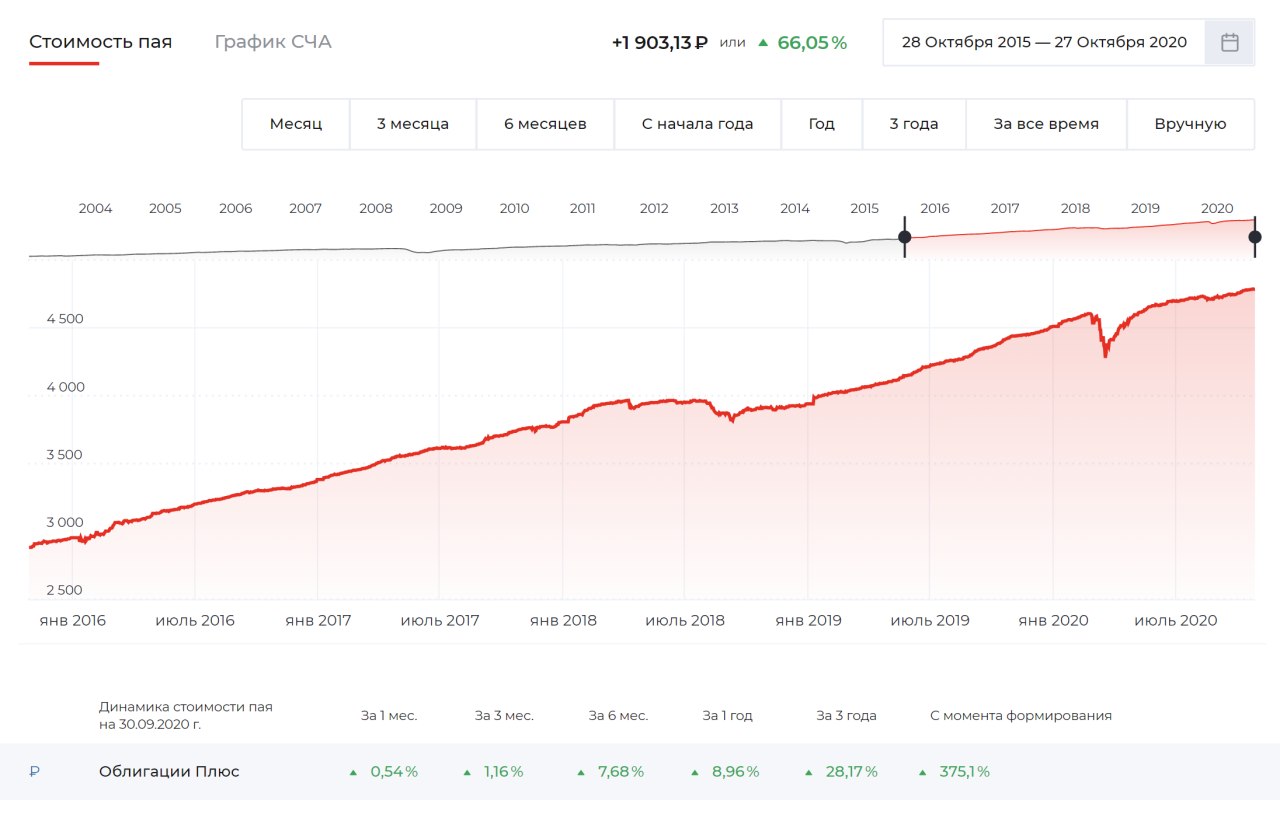

Сколько можно заработать в рублёвых облигациях

Хочу поделиться размышлениями на эту тему.

Перечислю факты:

1️⃣ С 2015 года ставку снизили с 17% до 4,25%, то есть на 12,75 п.п. Потенциал снижения ключевой ставки уже не тот, что раньше.

2️⃣ Главными бенефициарами этого супертренда стали длинные ОФЗ. Самая длинная и рисковая ОФЗ принесла 61% за 5 лет за счёт роста цены и купонов.

Расчёт:

ОФЗ 26218, выпущенная ровно 5 лет назад (28 окт 2015 г) по номиналу (100%) с купоном 8,5% RUB, сегодня стоит 118,5% номинала. То есть за 5 лет 42,5% вложенной суммы пришло в виде купонов, а сумма выросла на 18,5% за счёт роста ОФЗ. Итого +61% за 5 лет без реинвестирования. +61% за 5 лет — это 10% годовых.

3️⃣ 24 июля 2020 г. ЦБ пересмотрел диапазон нейтральной ключевой ставки до 5–6% с учетом цели по годовой инфляции вблизи 4%.

4️⃣ 23 октября 2020 г. ЦБ заявил, что будет рассматривать дальнейшее снижение ключевой ставки на ближайших заседаниях (сейчас 4,25%, то есть ниже нейтрального диапазона 5–6%).

5️⃣ Доходности по ОФЗ сейчас в диапазоне от 4,15% по самым коротким до 6,45% годовых по самым длинным.

6️⃣ Доходность по корпоративным облигациям хорошего качества сейчас в диапазоне от 6% до 8% годовых.

❓ Возникает вопрос — если инвестировать в рублёвые облигации (и мириться с небольшими доходностями в угоду надёжности), то в какие именно?

Поговорил с Евгением Жорнистом, он управляет фондом «Облигации плюс» объёмом 35 млрд рублей. За 5 лет (с 28 окт 2015 г) стоимость пая выросла на 66,05%. Неплохо для фонда, если самые рисковые ОФЗ выросли на 61% за тот же срок. Но это уже в прошлом. А что дальше?

Как инвестирует фонд «Облигации Плюс»:

1. 15% фонда – ОФЗ, причём длинные.

- Евгений ждёт, что ЦБ снизит ключевую ставку ещё на 0,25%. Что в следующем году она будет находиться на уровне 4%.

- Считает, что ОФЗ сейчас недооценены по отношению к текущей ключевой ставке 4,25% и уж тем более недооценены к будущей ставке 4,0%.

- Причина — есть риски, связанные со 2 волной, геополитикой и санкционной риторикой. Эти риски уже в ценах. Когда они уйдут, ОФЗ подрастут.

- Нерезиденты сейчас выходят из ОФЗ, а когда ситуация изменится, они начнут возвращаться и создадут дополнительный спрос (много раз уже наблюдали).

2. 85% фонда — корпоративные бумаги.

- Считает, что корпоративные бумаги будут расти быстрее ОФЗ. Они сильнее упали весной и сейчас быстрее растут.

- Физ. лица бегут на финансовые рынки, открыто уже 7 млн счетов физлиц на Московской бирже, они покупают в основном корпоративные бумаги (потому что выше доходность), давят на цену снизу.

Евгений ждёт, что ЦБ в перспективе поднимет ставку до 5%, но не в 2021 г., а скорее в 2022 г. Какие могут быть триггеры для роста ставки? У нас сейчас стимулирующая ДКП, то есть деньги дешевле, чем должны быть в нормальной ситуации. Когда начнёт восстанавливаться спрос → будет повышаться инфляция → ставку нужно будет повышать, потому что необходимость в стимулировании экономики уйдёт.

🔴 Резюмирую. На мой взгляд, рублёвые облигации в следующие 5 лет не смогут показать такого же выдающегося результата, как в предыдущие 5 лет. Уровень ставок во всех экономиках упал, и наша — не исключение.

Доходность любого сбалансированного портфеля рублёвых облигаций сейчас лежит в диапазоне 6-7,5% годовых к погашению. Так, у фонда «Облигации плюс» доходность к погашению 6,9% годовых в рублях при дюрации 2,8 лет. Вот на эти числа я ориентируюсь на следующие 3 года.

Чтобы увеличить потенциальную доходность, нужно увеличить риски и горизонт инвестирования — брать больше акций в портфель. Для клиентов АК таким решением может стать увеличение позиций в фонде «Баланс» (в нём рублёвые акции и облигации, обычно 50/50).

Алексей Климюк, @alfawealth

Хочу поделиться размышлениями на эту тему.

Перечислю факты:

1️⃣ С 2015 года ставку снизили с 17% до 4,25%, то есть на 12,75 п.п. Потенциал снижения ключевой ставки уже не тот, что раньше.

2️⃣ Главными бенефициарами этого супертренда стали длинные ОФЗ. Самая длинная и рисковая ОФЗ принесла 61% за 5 лет за счёт роста цены и купонов.

Расчёт:

ОФЗ 26218, выпущенная ровно 5 лет назад (28 окт 2015 г) по номиналу (100%) с купоном 8,5% RUB, сегодня стоит 118,5% номинала. То есть за 5 лет 42,5% вложенной суммы пришло в виде купонов, а сумма выросла на 18,5% за счёт роста ОФЗ. Итого +61% за 5 лет без реинвестирования. +61% за 5 лет — это 10% годовых.

3️⃣ 24 июля 2020 г. ЦБ пересмотрел диапазон нейтральной ключевой ставки до 5–6% с учетом цели по годовой инфляции вблизи 4%.

4️⃣ 23 октября 2020 г. ЦБ заявил, что будет рассматривать дальнейшее снижение ключевой ставки на ближайших заседаниях (сейчас 4,25%, то есть ниже нейтрального диапазона 5–6%).

5️⃣ Доходности по ОФЗ сейчас в диапазоне от 4,15% по самым коротким до 6,45% годовых по самым длинным.

6️⃣ Доходность по корпоративным облигациям хорошего качества сейчас в диапазоне от 6% до 8% годовых.

❓ Возникает вопрос — если инвестировать в рублёвые облигации (и мириться с небольшими доходностями в угоду надёжности), то в какие именно?

Поговорил с Евгением Жорнистом, он управляет фондом «Облигации плюс» объёмом 35 млрд рублей. За 5 лет (с 28 окт 2015 г) стоимость пая выросла на 66,05%. Неплохо для фонда, если самые рисковые ОФЗ выросли на 61% за тот же срок. Но это уже в прошлом. А что дальше?

Как инвестирует фонд «Облигации Плюс»:

1. 15% фонда – ОФЗ, причём длинные.

- Евгений ждёт, что ЦБ снизит ключевую ставку ещё на 0,25%. Что в следующем году она будет находиться на уровне 4%.

- Считает, что ОФЗ сейчас недооценены по отношению к текущей ключевой ставке 4,25% и уж тем более недооценены к будущей ставке 4,0%.

- Причина — есть риски, связанные со 2 волной, геополитикой и санкционной риторикой. Эти риски уже в ценах. Когда они уйдут, ОФЗ подрастут.

- Нерезиденты сейчас выходят из ОФЗ, а когда ситуация изменится, они начнут возвращаться и создадут дополнительный спрос (много раз уже наблюдали).

2. 85% фонда — корпоративные бумаги.

- Считает, что корпоративные бумаги будут расти быстрее ОФЗ. Они сильнее упали весной и сейчас быстрее растут.

- Физ. лица бегут на финансовые рынки, открыто уже 7 млн счетов физлиц на Московской бирже, они покупают в основном корпоративные бумаги (потому что выше доходность), давят на цену снизу.

Евгений ждёт, что ЦБ в перспективе поднимет ставку до 5%, но не в 2021 г., а скорее в 2022 г. Какие могут быть триггеры для роста ставки? У нас сейчас стимулирующая ДКП, то есть деньги дешевле, чем должны быть в нормальной ситуации. Когда начнёт восстанавливаться спрос → будет повышаться инфляция → ставку нужно будет повышать, потому что необходимость в стимулировании экономики уйдёт.

🔴 Резюмирую. На мой взгляд, рублёвые облигации в следующие 5 лет не смогут показать такого же выдающегося результата, как в предыдущие 5 лет. Уровень ставок во всех экономиках упал, и наша — не исключение.

Доходность любого сбалансированного портфеля рублёвых облигаций сейчас лежит в диапазоне 6-7,5% годовых к погашению. Так, у фонда «Облигации плюс» доходность к погашению 6,9% годовых в рублях при дюрации 2,8 лет. Вот на эти числа я ориентируюсь на следующие 3 года.

Чтобы увеличить потенциальную доходность, нужно увеличить риски и горизонт инвестирования — брать больше акций в портфель. Для клиентов АК таким решением может стать увеличение позиций в фонде «Баланс» (в нём рублёвые акции и облигации, обычно 50/50).

Алексей Климюк, @alfawealth

{kind=link}

✍🏻 ИИС типа III — что нужно знать

На прошлой неделе ЦБ опубликовал концепцию ИИС 3-его типа, а я её изучил.

Предыстория:

Впервые об этой инициативе я услышал от генерального директора «Альфа-Капитал» Ирины Кривошеевой на общем собрании сотрудников в начале года. Алексей Тимофеев (президент НАУФОР) в свежем интервью с Сергеем Лялиным (CBonds) сказал, что первые разговоры об ИИС 3-его типа начались примерно год назад, инициаторы обсуждений — участники рынка и ассоциация НАУФОР. С тех пор прошло множество встреч с представителями ЦБ и Минфина, и вот ЦБ опубликовал концепцию. Теперь есть месяц на обсуждение, и, как я понимаю, выйдет законопроект.

ИИС типа III — это комбинация ИИС-ов типа I и II.

Приятности:

1️⃣ от НДФЛ освобождается весь доход (и купоны, и дивиденды, и доход от переоценки бумаг, а не только от переоценки, как в ИИС типа II),

2️⃣ вносить можно любую сумму, ограничений нет (а не лишь 1 млн руб в год, как в ИИС типа II),

3️⃣ инвестор может получить налоговый вычет, но с суммы не более 120 тыс. рублей в год (то есть 15,6 тыс. руб. В ИИС типа I вычет выше — с 400 тыс. руб, то есть 52 тыс. руб),

4️⃣ можно открыть ИИС типа III одновременно с ИИС типа I или типа II (логично открывать вместе с ИИС типа I, чтобы получать вычет с 400 тыс. руб).

Ограничения:

1️⃣ Минимальный срок инвестирования — 10 лет,

2️⃣ Будут ограничения доли рисковых инструментов ближе к выходу из инструмента,

3️⃣ Снять деньги досрочно можно в нескольких случаях: покупка первого жилья, уплата взноса по ипотеке с господдержкой,

4️⃣ В конце срока ИИС целиком сумму снять нельзя, зато можно настроить получение рентных платеже по типу пенсии. Размер ренты = 1/15 от оценки активов на конец предыдущего года.

Других подробностей нет. Заинтересованным рекомендую изучить первоисточник — pdf с концепцией приложил ниже.

«Как показывает мировая практика, добровольные пенсионные накопления — одно из основных направлений развития частных инвестиций. Обычно государства стимулируют их с помощью налоговых льгот. Как пример, коллективные и индивидуальные механизмы в виде инвестиционных счетов: IRA в США, ISA в Великобритании, NISA в Японии. Пенсионные деньги — это длинный ресурс для экономики, поэтому интерес тут общий: и у общества, и у государства, и у бизнеса.

Мы всемерно поддерживаем инициативу ЦБ и старались сыграть ключевую роль в обсуждении и разработке нового типа ИИС. Предложения о возможности совмещать такие ИИС с ИИС 1 и 2 типа, отсутствие ограничений по суммам взносов, выравнивание налоговых стимулов с добровольными накопительными программами в НПФ и страховых компаниях, срок 10 лет, возможность привлекать работодателя для пополнения ИИС — надеюсь, инвесторы оценят эти инициативы».

🙏🏻 Благодарю Ирину Кривошееву за комментарий.

Тема не исчерпана. Пока читал концепцию, разглядел (или надумал) ёмкий подтекст про зарождающуюся в России битву индустрий за длинные деньги клиентов. Опубликую утром. Всем доброй ночи!

Алексей Климюк, @alfawealth

На прошлой неделе ЦБ опубликовал концепцию ИИС 3-его типа, а я её изучил.

Предыстория:

Впервые об этой инициативе я услышал от генерального директора «Альфа-Капитал» Ирины Кривошеевой на общем собрании сотрудников в начале года. Алексей Тимофеев (президент НАУФОР) в свежем интервью с Сергеем Лялиным (CBonds) сказал, что первые разговоры об ИИС 3-его типа начались примерно год назад, инициаторы обсуждений — участники рынка и ассоциация НАУФОР. С тех пор прошло множество встреч с представителями ЦБ и Минфина, и вот ЦБ опубликовал концепцию. Теперь есть месяц на обсуждение, и, как я понимаю, выйдет законопроект.

ИИС типа III — это комбинация ИИС-ов типа I и II.

Приятности:

1️⃣ от НДФЛ освобождается весь доход (и купоны, и дивиденды, и доход от переоценки бумаг, а не только от переоценки, как в ИИС типа II),

2️⃣ вносить можно любую сумму, ограничений нет (а не лишь 1 млн руб в год, как в ИИС типа II),

3️⃣ инвестор может получить налоговый вычет, но с суммы не более 120 тыс. рублей в год (то есть 15,6 тыс. руб. В ИИС типа I вычет выше — с 400 тыс. руб, то есть 52 тыс. руб),

4️⃣ можно открыть ИИС типа III одновременно с ИИС типа I или типа II (логично открывать вместе с ИИС типа I, чтобы получать вычет с 400 тыс. руб).

Ограничения:

1️⃣ Минимальный срок инвестирования — 10 лет,

2️⃣ Будут ограничения доли рисковых инструментов ближе к выходу из инструмента,

3️⃣ Снять деньги досрочно можно в нескольких случаях: покупка первого жилья, уплата взноса по ипотеке с господдержкой,

4️⃣ В конце срока ИИС целиком сумму снять нельзя, зато можно настроить получение рентных платеже по типу пенсии. Размер ренты = 1/15 от оценки активов на конец предыдущего года.

Других подробностей нет. Заинтересованным рекомендую изучить первоисточник — pdf с концепцией приложил ниже.

«Как показывает мировая практика, добровольные пенсионные накопления — одно из основных направлений развития частных инвестиций. Обычно государства стимулируют их с помощью налоговых льгот. Как пример, коллективные и индивидуальные механизмы в виде инвестиционных счетов: IRA в США, ISA в Великобритании, NISA в Японии. Пенсионные деньги — это длинный ресурс для экономики, поэтому интерес тут общий: и у общества, и у государства, и у бизнеса.

Мы всемерно поддерживаем инициативу ЦБ и старались сыграть ключевую роль в обсуждении и разработке нового типа ИИС. Предложения о возможности совмещать такие ИИС с ИИС 1 и 2 типа, отсутствие ограничений по суммам взносов, выравнивание налоговых стимулов с добровольными накопительными программами в НПФ и страховых компаниях, срок 10 лет, возможность привлекать работодателя для пополнения ИИС — надеюсь, инвесторы оценят эти инициативы».

🙏🏻 Благодарю Ирину Кривошееву за комментарий.

Тема не исчерпана. Пока читал концепцию, разглядел (или надумал) ёмкий подтекст про зарождающуюся в России битву индустрий за длинные деньги клиентов. Опубликую утром. Всем доброй ночи!

Алексей Климюк, @alfawealth

👍1

🔍 ИИС типа III — больше инфы

Пока читал концепцию ИИС, появились спонтанные рассуждения на темы — зачем это, кому нужно, какие выгоды.

1️⃣ Чтобы инвестировали, а не сберегали

Введу терминологию. Инвестиции = участие в росте бизнеса (акции, доли в капитале компаний). Сбережения = спонсирование бизнеса (кеш, депозиты, облигации).

Сберегать все научились, теперь ЦБ стимулирует нас инвестировать. Как стимулирует? С помощью налоговых льгот — и это известная практика в развитых странах. Пенсионеры там живут богаче благодаря тому, что до пенсии 20–50 лет инвестировали, а не сберегали (прочитайте этот пост https://t.me/alfawealth/655).

2️⃣ Экономике России нужны длинные деньги

В концепции ЦБ обращает внимание на проблему — экономике России нужны длинные деньги, чтобы внедрять долгосрочные инфраструктурные проекты. И лучше, если такие деньги будут от внутренних инвесторов, а не от внешних.

Полагаю, в ближайшие годы возможен бум IPO российских компаний (надеюсь на это), по крайней мере для их появления сформировались рыночные условия: много денег, низкие ставки, погоня за доходностью. Но есть проблема — инвестиционный климат как-то не очень.

Публичных компаний в России мало, все из прошлого века, выбор скудный. На топ-10 эмитентов приходится 70% всей капитализации российского рынка. Конечно, усилиями одного ЦБ делу не поможешь. Чтобы российские компании стали активно выходить на IPO, а мы — инвестировать в них, нужно нечто большее, чем налоговые льготы.

3️⃣ ИИС 3-го типа — прямой конкурент НПФ и НСЖ

Почему конкурент? Потому что все эти продукты предназначены для длинных денег. А это значит, что наша индустрия (управляющие компании и брокеры) будет конкурировать с НПФ и страховыми компаниями за длинные деньги клиентов. Кто будет в выигрыше? Логично, клиенты.

Какие изъяны у НПФ? Они почти не инвестируют в капитал (5% — акции, остальное — облигации), поэтому низкая доходность. Одна из версий, почему не увеличивают долю акций, — сильно зарегулированы. Другая — обленились в отсутствие конкуренции за пенсионные деньги. Вот и растормошим их :)

Кстати, ограничение вычета с НДФЛ на ИИС 3-го типа 120 тысячами рублей в год не случайно. У НПФ и НСЖ-шников вычет на внесение как раз 120 тыс. рублей в год. Поэтому ЦБ, кажется, старается не допустить арбитража. Хочет уравнять стартовые условия ИИС типа III, НПФ и НСЖ, чтобы заставить всех конкурировать между собой качеством инструментов.

4️⃣ Пополнение ИИС работодателем

Подписываешь соглашение с работодателем, и он 6% переводит на твой ИИС. Это как взносы в США на 401(k) до НДФЛ (о плане 401k: https://t.me/alfawealth/657). То есть если у тебя з/п 100 тыс. руб. до НДФЛ, пишешь заявление в бухгалтерию (прошу 6% переводить на мой ИИС 3-го типа), тебе 94 тыс. руб. облагают 13% НДФЛ и выплачивают на руки, а 6 тыс. рублей в чистом виде до НДФЛ сразу отправляют на ИИС 3-го типа.

Отличная практика. Надеюсь, это нововведение дойдёт до финального закона.

5️⃣ Принцип «Сейчас больше акций, а к пенсии — облигаций»

Вот что я увидел в пункте №5 на 8-й странице концепции: ЦБ планирует ввести ограничения по доле рисковых инструментов (читаю: акций) к завершению срока ИИС. То есть структура портфеля будет меняться с возрастом инвестора.

Это похоже на механизм Target-Date фондов, о которых я совсем недавно писал: https://t.me/alfawealth/671. Важно накопить до пенсии как можно большую сумму, а на пенсии получать стабильный фикс. Поэтому сейчас бОльшую часть инвестируешь в акции, а со временем увеличиваешь долю облигаций — логичный подход для пенсионных денег.

🏁 Резюмирую. Идея понятная: чтобы убедить граждан инвестировать более долгосрочно, чем на ИИС 1-го и 2-го типов, нужно дать им более убедительные налоговые льготы. Лучше всего — комбинацию налоговых льгот по ИИС 1-го и 2-го типа. Ждём финального законопроекта, чтобы сделать полноценные выводы о том, как ИИС 3-го типа смотрится в сравнении с продуктами-заменителями.

Алексей Климюк, @alfawealth

Пока читал концепцию ИИС, появились спонтанные рассуждения на темы — зачем это, кому нужно, какие выгоды.

1️⃣ Чтобы инвестировали, а не сберегали

Введу терминологию. Инвестиции = участие в росте бизнеса (акции, доли в капитале компаний). Сбережения = спонсирование бизнеса (кеш, депозиты, облигации).