Средняя максимальная ставка по вкладам 10 крупнейших российских банков опустилась до 6,03%.

Это минимум с 2009 года. Падение депозитных ставок стало логичным следствием замедления инфляции и 4 снижений ключевой ставки ЦБ в этом году.

Ставка по годовым ОФЗ - 5,9%.

В интернете есть мнение, что падение ставок по депозитам приведет к бегству населения в доллары. Комментаторы путают причину со следствием. Ставки падают как раз из-за того, что население и бизнес стали медленнее "убегать в доллары", курс рубля стабилизировался, а риски рублевых активов сократились.

#макро

Это минимум с 2009 года. Падение депозитных ставок стало логичным следствием замедления инфляции и 4 снижений ключевой ставки ЦБ в этом году.

Ставка по годовым ОФЗ - 5,9%.

В интернете есть мнение, что падение ставок по депозитам приведет к бегству населения в доллары. Комментаторы путают причину со следствием. Ставки падают как раз из-за того, что население и бизнес стали медленнее "убегать в доллары", курс рубля стабилизировался, а риски рублевых активов сократились.

#макро

💰 МТС объявила специальные дивиденды по итогам 9 месяцев:

Размер: 13,25 руб. на акцию

Сумма: 26,48 млрд руб

Закрытие реестра: 10 января 2020 года

Доходность: 4,3% к закрытию пятницы

Решение принято после продажи 100% украинской дочки ПрАО «ВФ Украина» за $734 млн. В рамках действующей дивидендной политики МТС намеревается выплачивать не менее 28 руб. на акцию в течение 2019-2021г, что формирует доходность на уровне не менее 9,2%. С учетом специальной выплаты доходность вырастает до 13,5%.

📓 Дивидендная стратегия

Ранее МТС не проходила в дивидендную стратегию, имея рейтинг Hold. Мы приняли решение исключить выплату штрафа за коррупцию в Узбекистане из расчета операционного денежного потока компании, что привело к увеличению доходности свободного денежного потока и росту рейтинга. Текущих параметров достаточно для попадания в дивидендную стратегию.

Общий рейтинг по стратегии - BUY

Отметим, что негативным для профиля МТС остается средняя долговая нагрузка и средняя доходность свободного денежного потока.

#MTSS #divRus

Размер: 13,25 руб. на акцию

Сумма: 26,48 млрд руб

Закрытие реестра: 10 января 2020 года

Доходность: 4,3% к закрытию пятницы

Решение принято после продажи 100% украинской дочки ПрАО «ВФ Украина» за $734 млн. В рамках действующей дивидендной политики МТС намеревается выплачивать не менее 28 руб. на акцию в течение 2019-2021г, что формирует доходность на уровне не менее 9,2%. С учетом специальной выплаты доходность вырастает до 13,5%.

📓 Дивидендная стратегия

Ранее МТС не проходила в дивидендную стратегию, имея рейтинг Hold. Мы приняли решение исключить выплату штрафа за коррупцию в Узбекистане из расчета операционного денежного потока компании, что привело к увеличению доходности свободного денежного потока и росту рейтинга. Текущих параметров достаточно для попадания в дивидендную стратегию.

Общий рейтинг по стратегии - BUY

Отметим, что негативным для профиля МТС остается средняя долговая нагрузка и средняя доходность свободного денежного потока.

#MTSS #divRus

{kind=link}

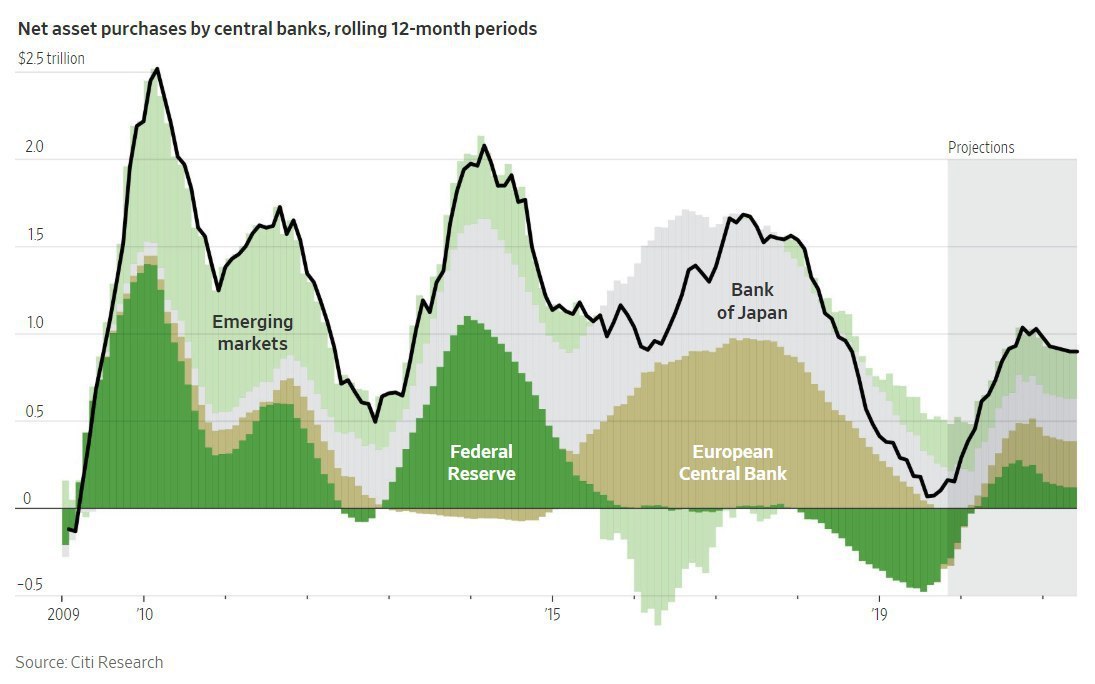

🏦 Центральные банки вновь откладывают кризис?

- Еще пару месяцев назад хедж-фонды дружно ставили на замедление экономики США, торговую войну с Китаем и падение рынка акций. К 4 кварталу настроения изменились - S&P500 обновляет исторические максимумы, а Deutsche Bank не ожидает кризиса до 2022 года.

- Согласно опросу Bank of America, управляющие фондами в ноябре сокращали "кэш" в портфеле самым быстрым темпом за 3 года. Доля акций в портфелях выросла до максимума за год.

- Главной причиной изменения настроений на рынках стали Центральные банки. В 2018 году ФРС сокращала баланс, а ЕЦБ прекратил покупку новых активов, что привело к снижению объемов мирового денежного стимулирования практически до нуля. В 2019 году ФРС вновь начала снижать ставки, а осенью фактически возобновила покупку активов на баланс.

- На графике от Citi Research показаны ожидания роста объемов денежного стимулирования мировыми ЦБ.

- Ситуация показывает, почему слушать "вестников кризиса" бессмысленно. Даже если мировая экономика находится на грани рецессии, включается мощная денежная поддержка от ЦБ, которая продлевает цикл. Рано или поздно, кому-то в регуляторе действительно придет идея, что пора сдуть пузырь, но предугадать это без инсайда почти невозможно.

#global #макро

- Еще пару месяцев назад хедж-фонды дружно ставили на замедление экономики США, торговую войну с Китаем и падение рынка акций. К 4 кварталу настроения изменились - S&P500 обновляет исторические максимумы, а Deutsche Bank не ожидает кризиса до 2022 года.

- Согласно опросу Bank of America, управляющие фондами в ноябре сокращали "кэш" в портфеле самым быстрым темпом за 3 года. Доля акций в портфелях выросла до максимума за год.

- Главной причиной изменения настроений на рынках стали Центральные банки. В 2018 году ФРС сокращала баланс, а ЕЦБ прекратил покупку новых активов, что привело к снижению объемов мирового денежного стимулирования практически до нуля. В 2019 году ФРС вновь начала снижать ставки, а осенью фактически возобновила покупку активов на баланс.

- На графике от Citi Research показаны ожидания роста объемов денежного стимулирования мировыми ЦБ.

- Ситуация показывает, почему слушать "вестников кризиса" бессмысленно. Даже если мировая экономика находится на грани рецессии, включается мощная денежная поддержка от ЦБ, которая продлевает цикл. Рано или поздно, кому-то в регуляторе действительно придет идея, что пора сдуть пузырь, но предугадать это без инсайда почти невозможно.

#global #макро

{kind=link}

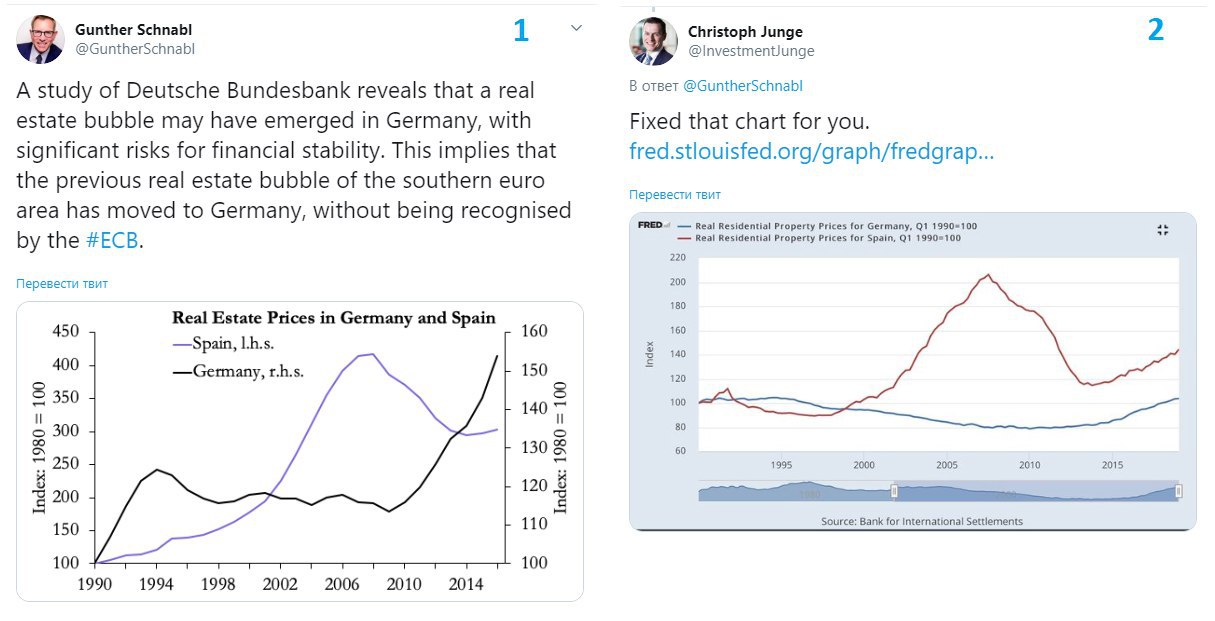

Термин "сhart сrime" или "преступление на графике" сделал популярным в твиттере Эрик Бурро, журналист Reuters в феврале 2015 года. Он означает подгон осей графика таким образом, чтобы у пользователя создавалось ложное впечатление об изображенных на графике данных.

Недавний пример:

📈 График 1 "Исследование немецкого ЦБ показывает вероятность пузыря на рынке недвижимости Германии". На графике - сравнение индекса цен на недвижимость в Испании и Германии, из которого хочется сделать вывод, что рынок Германии сейчас также переоценен, как Испания в середине нулевых.

📉 График 2 Совершенно иная картина, если индексы недвижимости расположить на одной оси. Данные здесь в реальном выражении, то есть за вычетом инфляции, однако сути это не меняет. Испанский пузырь цен середины нулевых середины нулевых был гораздо круче.

#fun #фундаментал

Недавний пример:

📈 График 1 "Исследование немецкого ЦБ показывает вероятность пузыря на рынке недвижимости Германии". На графике - сравнение индекса цен на недвижимость в Испании и Германии, из которого хочется сделать вывод, что рынок Германии сейчас также переоценен, как Испания в середине нулевых.

📉 График 2 Совершенно иная картина, если индексы недвижимости расположить на одной оси. Данные здесь в реальном выражении, то есть за вычетом инфляции, однако сути это не меняет. Испанский пузырь цен середины нулевых середины нулевых был гораздо круче.

#fun #фундаментал

{kind=link}

{kind=link}

Обезумевшие от низких ставок инвесторы вновь скупают субстандартные облигации

Прошло более 10 лет с начала ипотечного кризиса в США и на рынке вновь начался бум ценных бумаг, обеспеченных активами. Но если раньше банки соблазняли инвесторов продуктами, доход по которым был привязан к платежам по ипотеке, то теперь в центре внимания оказались автомобильные кредиты.

Financial Times пишет, что объем выпуска инструментов, обеспеченных субстандартными кредитами на автомобили в этом году должен превысить исторический максимум в $32 млрд. "Субстандартный" - слово придуманное, чтобы зашифровать понятие кредита, выданного заемщику с ненадежной кредитной историей.

Такие инструменты сейчас дают доходность на 0,9% выше, чем доходность облигаций США с аналогичным сроком погашения. Как пишет FT, спрос на них в 6 раз превышает предложение, что неудивительно в условиях падающих ставок.

Общий объем выданных автокредитов в США сейчас составляет $1,3 трлн. Доля значительно просроченных составляет 4,8% по сравнению с 3,1% 5 лет назад. Учитывая спрос на облигации, ухудшение качества явно не смущает инвесторов. Присутствует расчет на то, что в этот раз все будет иначе: рейтинговые агентства уверяют, что худшие займы остаются на балансе банков и не включаются в пул обеспечения по инструментам.

#global

Прошло более 10 лет с начала ипотечного кризиса в США и на рынке вновь начался бум ценных бумаг, обеспеченных активами. Но если раньше банки соблазняли инвесторов продуктами, доход по которым был привязан к платежам по ипотеке, то теперь в центре внимания оказались автомобильные кредиты.

Financial Times пишет, что объем выпуска инструментов, обеспеченных субстандартными кредитами на автомобили в этом году должен превысить исторический максимум в $32 млрд. "Субстандартный" - слово придуманное, чтобы зашифровать понятие кредита, выданного заемщику с ненадежной кредитной историей.

Такие инструменты сейчас дают доходность на 0,9% выше, чем доходность облигаций США с аналогичным сроком погашения. Как пишет FT, спрос на них в 6 раз превышает предложение, что неудивительно в условиях падающих ставок.

Общий объем выданных автокредитов в США сейчас составляет $1,3 трлн. Доля значительно просроченных составляет 4,8% по сравнению с 3,1% 5 лет назад. Учитывая спрос на облигации, ухудшение качества явно не смущает инвесторов. Присутствует расчет на то, что в этот раз все будет иначе: рейтинговые агентства уверяют, что худшие займы остаются на балансе банков и не включаются в пул обеспечения по инструментам.

#global

Ft

Yield-crazed investors pile into US subprime car loans

ABS are motoring despite weakening consumer economy and rising delinquencies

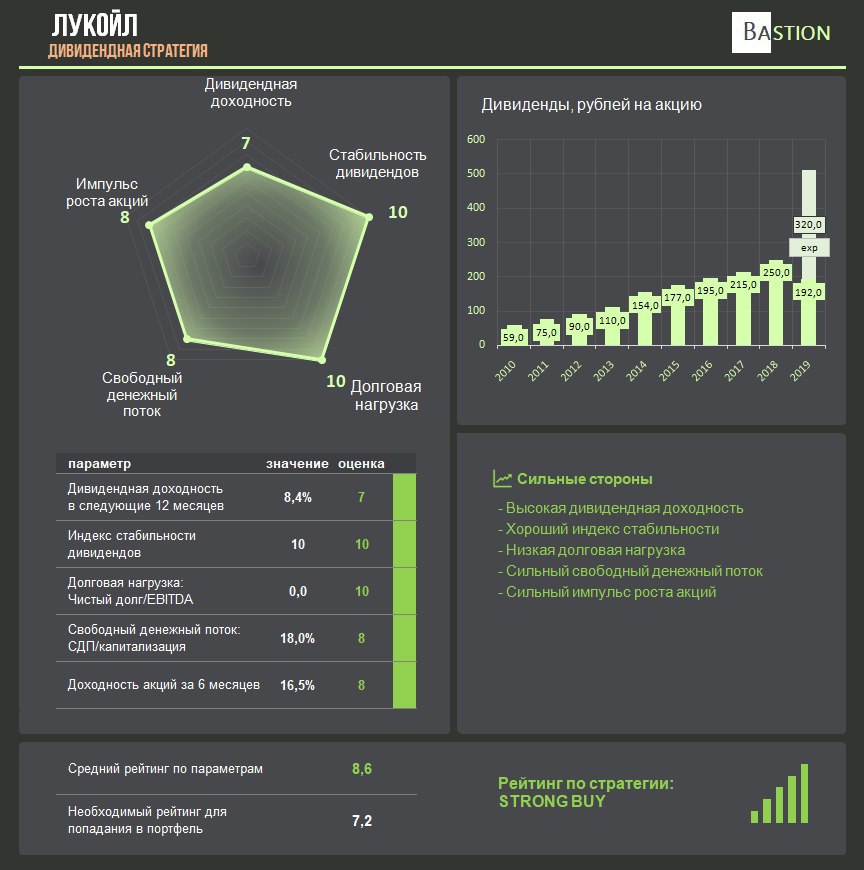

Лукойл - отчетность дивидендного аристократа

Финансовые результаты за 9 месяцев:

Выручка -1% до 5,9 трлн рублей

Операционная прибыль +18% до 644 млрд рублей

Чистая прибыль +13,1% до 522 млрд рублей

Отчетность - позитивная.

💰 Дивиденды

Выплачивают дивиденды дважды в год в размере не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Ранее тратили средства на дивиденды и выкуп акций примерно в равной пропорции, однако в следующем году должны сделать выбор в пользу более высоких дивидендов.

Ожидаемая доходность выплат по итогам 2019 года - 8,4%, выше среднего для компаний российского рынка акций.

📓 Стратегия

Компания имеет идеальную дивидендную историю, низкую долговую нагрузку и сильный свободный денежный поток.

Акции Лукойла получают наивысший рейтинг по дивидендной стратегии: Strong Buy.

#LKOH #divRUS

Финансовые результаты за 9 месяцев:

Выручка -1% до 5,9 трлн рублей

Операционная прибыль +18% до 644 млрд рублей

Чистая прибыль +13,1% до 522 млрд рублей

Отчетность - позитивная.

💰 Дивиденды

Выплачивают дивиденды дважды в год в размере не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Ранее тратили средства на дивиденды и выкуп акций примерно в равной пропорции, однако в следующем году должны сделать выбор в пользу более высоких дивидендов.

Ожидаемая доходность выплат по итогам 2019 года - 8,4%, выше среднего для компаний российского рынка акций.

📓 Стратегия

Компания имеет идеальную дивидендную историю, низкую долговую нагрузку и сильный свободный денежный поток.

Акции Лукойла получают наивысший рейтинг по дивидендной стратегии: Strong Buy.

#LKOH #divRUS

{kind=link}

🇺🇸 В вероятностях победы кандидатов на праймериз от демократической партии в США все меняется также быстро, как и на фондовых рынках.

Еще пару месяцев назад у Элизабет Уоррен были тотальные 50%, а сейчас она вторая.

Майкл Блумберг, кандидат от пользователей торговых терминалов, имеет 11% и 4 место. Но это ещё только начало.

Еще пару месяцев назад у Элизабет Уоррен были тотальные 50%, а сейчас она вторая.

Майкл Блумберг, кандидат от пользователей торговых терминалов, имеет 11% и 4 место. Но это ещё только начало.

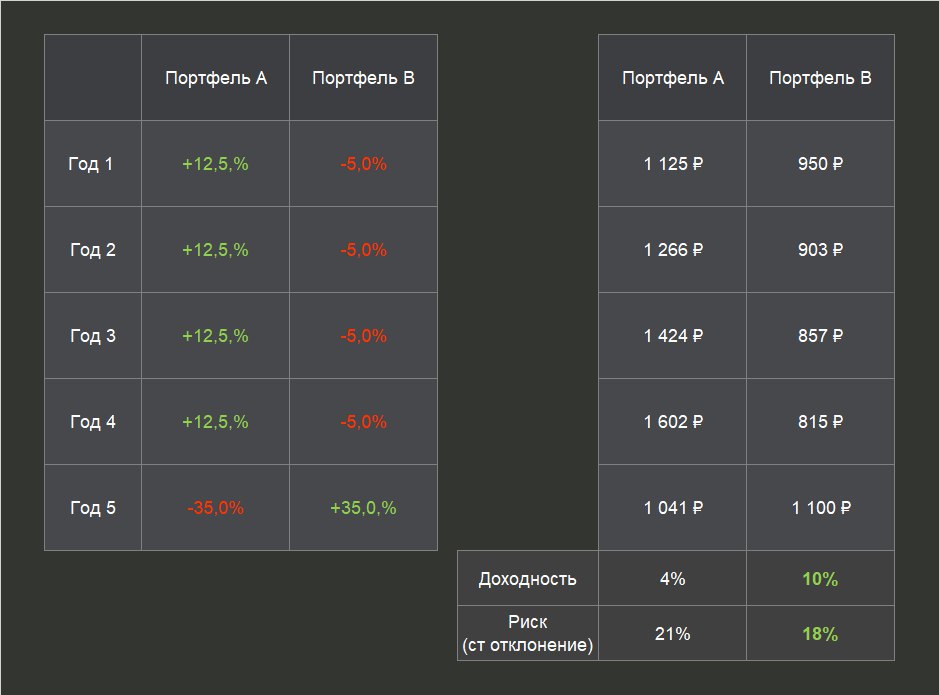

👆🏻Доходность за 5 лет:

Портфель А +4%

Портфель B +10%

Портфель B достиг большей доходности при меньшем риске ( стандартном отклонении). Традиционные финансовые метрики показывают, что Портфель B лучше.

Большинство обычно выбирает портфель A. Когда нельзя быстро посчитать итоговую ожидаемую доходность, мы обращаем внимание на легкие для восприятия факторы.

В примере портфель A большую часть времени находится в плюсе. Так как наш мозг не любит убытки, интуитивно он выберет вариант, где вероятность прибыли в отдельно взятый год наибольшая.

Кроме того, немногие после убыточных 4 лет согласятся придерживаться стратегии еще один год. Лучше иметь низкую ожидаемую доходность, чем не дождаться позитивного года в Портфеле B и уйти с убытком в 19%. Поэтому с точки зрения поведенческих финансов выбор стратегии А также может быть обоснованным.

#фундаментал

Портфель А +4%

Портфель B +10%

Портфель B достиг большей доходности при меньшем риске ( стандартном отклонении). Традиционные финансовые метрики показывают, что Портфель B лучше.

Большинство обычно выбирает портфель A. Когда нельзя быстро посчитать итоговую ожидаемую доходность, мы обращаем внимание на легкие для восприятия факторы.

В примере портфель A большую часть времени находится в плюсе. Так как наш мозг не любит убытки, интуитивно он выберет вариант, где вероятность прибыли в отдельно взятый год наибольшая.

Кроме того, немногие после убыточных 4 лет согласятся придерживаться стратегии еще один год. Лучше иметь низкую ожидаемую доходность, чем не дождаться позитивного года в Портфеле B и уйти с убытком в 19%. Поэтому с точки зрения поведенческих финансов выбор стратегии А также может быть обоснованным.

#фундаментал

{kind=link}

Дивидендные рейтинги дочек Россетей. Часть 1

Дочки Россетей впервые начали рекомендовать дивиденды по итогам 9 месяцев. Мы решили посмотреть их рейтинги для дивидендных стратегий.

Текущие рейтинги:

МРСК Сибири - Strong Sell

МРСК ЦП - Hold

МРСК Волги - Hold

МОЭСК - Hold, но почти Buy

Остальные будут в следующих частях.

Для публикации длинных постов, которые в Telegram отражались бы в "быстром просмотре", мы завели Дзен. В статье можно посмотреть подробную инфографику:

Дивидендные рейтинги дочек Россетей. Часть 1

Если вам интересен наш контент, ставьте лайк и там, и здесь. Это очень важно для развития канала.

Дочки Россетей впервые начали рекомендовать дивиденды по итогам 9 месяцев. Мы решили посмотреть их рейтинги для дивидендных стратегий.

Текущие рейтинги:

МРСК Сибири - Strong Sell

МРСК ЦП - Hold

МРСК Волги - Hold

МОЭСК - Hold, но почти Buy

Остальные будут в следующих частях.

Для публикации длинных постов, которые в Telegram отражались бы в "быстром просмотре", мы завели Дзен. В статье можно посмотреть подробную инфографику:

Дивидендные рейтинги дочек Россетей. Часть 1

Если вам интересен наш контент, ставьте лайк и там, и здесь. Это очень важно для развития канала.

Яндекс Дзен

Дивидендные рейтинги дочек Россетей. Часть 1.

Дочки Россетей впервые начали рекомендовать дивиденды по итогам 9 месяцев. Мы решили посмотреть их рейтинги для дивидендных стратегий.

Когда я работал у брокера в 90-е, то встречался с потенциальным клиентом и думал: "Сколько продуктов мне нужно ему продать, чтобы выполнить план по комиссиям за месяц?"

Когда я работал управляющим активами в 2000-е, то встречался с потенциальным клиентом и думал: "Сколько активов он принесет, и какой процент от них за управление я возьму".

Когда я стал частным финансовым консультантом, работа которого оплачивается по часам, то понял, что не продаю ничего, кроме моего времени и знаний. Я встречаюсь с потенциальным клиентом и думаю только о том, как составить ему правильный портфель.

Рик Ферри, консультант и финансовый блогер.

Инвестор вряд ли найдет разумный инвестиционный совет от управляющих компаний и брокеров, в которых есть ежемесячные планы по продажам продуктов, и доходы которых зависят от частоты совершаемых сделок. Будущее должно быть за качественной независимой информацией о рынке.

#фундаментал

Когда я работал управляющим активами в 2000-е, то встречался с потенциальным клиентом и думал: "Сколько активов он принесет, и какой процент от них за управление я возьму".

Когда я стал частным финансовым консультантом, работа которого оплачивается по часам, то понял, что не продаю ничего, кроме моего времени и знаний. Я встречаюсь с потенциальным клиентом и думаю только о том, как составить ему правильный портфель.

Рик Ферри, консультант и финансовый блогер.

Инвестор вряд ли найдет разумный инвестиционный совет от управляющих компаний и брокеров, в которых есть ежемесячные планы по продажам продуктов, и доходы которых зависят от частоты совершаемых сделок. Будущее должно быть за качественной независимой информацией о рынке.

#фундаментал