У какой компании наибольшие шансы остаться в топ-10 самых дорогих к 2030 году

Anonymous Poll

19%

Apple

18%

Microsoft

31%

Amazon

18%

Google

3%

Facebook

3%

Berkshire Hathaway

5%

Visa

3%

Johnson & Johnson

1%

Walmart

1%

JP Morgan

Итоги торгов США: Трамп не напугал рынки, снижение дивидендов Occidental

На пресс-конференции в пятницу Трамп обвинил Китай и ВОЗ в распространении коронавируса и пообещал провести расследование по китайским компаниям с листингом в США на предмет обмана инвесторов. Рынок реагирует спокойно - индекс S&P 500 вырос на 0,5%.

🧗 Lululemon +5,5% #LULU

Lululemon начинала как производитель штанов для йоги, а сейчас делает широкий спектр одежды для домашнего фитнеса. В пятницу позитивную рекомендацию по акциям компании дал инвестбанк Raymond James. Аналитики считают, что пандемия повысила спрос на домашнюю одежду для спортивных тренировок. Акции Lululemon с начала года выросли уже на 28%, капитализация достигла $38 млрд.

🛢 Occidental Petroleum -5,1% #OXY

Нефтяная компания вновь снижает дивиденды. Квартальная выплата составит 1 цент на акцию, предыдущая была на уровне 11 центов. Акция с начала года потеряла 70%.

Итоги недели

Лучше рынка 📈

Morgan Stanley 10,2%

Wells Fargo 9,5%

Goldman Sachs 9,2%

JP Morgan 8,8%

Citigroup 8,7%

Хуже рынка 📉

Walt Disney -0,6%

Nvidia -1,6%

Netflix -2,2%

Facebook -4,2%

Twitter -5,0%

#HeatMap

На пресс-конференции в пятницу Трамп обвинил Китай и ВОЗ в распространении коронавируса и пообещал провести расследование по китайским компаниям с листингом в США на предмет обмана инвесторов. Рынок реагирует спокойно - индекс S&P 500 вырос на 0,5%.

🧗 Lululemon +5,5% #LULU

Lululemon начинала как производитель штанов для йоги, а сейчас делает широкий спектр одежды для домашнего фитнеса. В пятницу позитивную рекомендацию по акциям компании дал инвестбанк Raymond James. Аналитики считают, что пандемия повысила спрос на домашнюю одежду для спортивных тренировок. Акции Lululemon с начала года выросли уже на 28%, капитализация достигла $38 млрд.

🛢 Occidental Petroleum -5,1% #OXY

Нефтяная компания вновь снижает дивиденды. Квартальная выплата составит 1 цент на акцию, предыдущая была на уровне 11 центов. Акция с начала года потеряла 70%.

Итоги недели

Лучше рынка 📈

Morgan Stanley 10,2%

Wells Fargo 9,5%

Goldman Sachs 9,2%

JP Morgan 8,8%

Citigroup 8,7%

Хуже рынка 📉

Walt Disney -0,6%

Nvidia -1,6%

Netflix -2,2%

Facebook -4,2%

Twitter -5,0%

#HeatMap

{kind=link}

🛢 Стоимость фрахта нефтяных танкеров вернулась к нормальным уровням

VLCC = Very Large Crude Carrier. Это танкер, который может перевозить до 2 млн барр нефти. Из-за пандемии и увеличения добычи Саудовской Аравии хранить нефть в марте и апреле стало негде. Многие трейдеры для этого стали использовали танкеры.

В результате роста спроса, стоимость одного дня фрахта в марте подскочила с $30 тыс до $260 тыс. Был случай, когда индийская Reliance Industries зарезервировала супертанкер Princess Mary за $400 000 в день.

В мае цена фрахта вернулась к нормальному уровню в $40-60 тыс за день фрахта. Топливный рынок стабилизировался.

#trends

VLCC = Very Large Crude Carrier. Это танкер, который может перевозить до 2 млн барр нефти. Из-за пандемии и увеличения добычи Саудовской Аравии хранить нефть в марте и апреле стало негде. Многие трейдеры для этого стали использовали танкеры.

В результате роста спроса, стоимость одного дня фрахта в марте подскочила с $30 тыс до $260 тыс. Был случай, когда индийская Reliance Industries зарезервировала супертанкер Princess Mary за $400 000 в день.

В мае цена фрахта вернулась к нормальному уровню в $40-60 тыс за день фрахта. Топливный рынок стабилизировался.

#trends

🔥 Топ на Bastion за неделю

1. Ожидания дивидендной доходности акций США - 84 репоста

2. Сбербанк занял 6-е место в мировом рейтинге создания стоимости для акционеров - 62 репоста

3. Толстосумы США. Сколько кэша на балансе американских компаний - 41 репост

4. Кто заплатит больше всего дивидендов в РФ за 2019 год - 31 репост

5. ОГК-2: рост дивидендов на 50% - 24 репоста

6. МТС подтвердил устойчивость к кризису - 19 репостов

7. ТГК-1 увеличит дивиденды в 1,6 раз - 22 репоста

1. Ожидания дивидендной доходности акций США - 84 репоста

2. Сбербанк занял 6-е место в мировом рейтинге создания стоимости для акционеров - 62 репоста

3. Толстосумы США. Сколько кэша на балансе американских компаний - 41 репост

4. Кто заплатит больше всего дивидендов в РФ за 2019 год - 31 репост

5. ОГК-2: рост дивидендов на 50% - 24 репоста

6. МТС подтвердил устойчивость к кризису - 19 репостов

7. ТГК-1 увеличит дивиденды в 1,6 раз - 22 репоста

📈 Citi предупреждает, что рынки оторвались от реальности

Банк советует корпоративным клиентам занять столько денег, сколько они могут, пока реальные издержки карантина и пандемии не проявили себя. Модель эйфория/паника Citi показывает на признаки иррационального оптимизма.

#макро

Банк советует корпоративным клиентам занять столько денег, сколько они могут, пока реальные издержки карантина и пандемии не проявили себя. Модель эйфория/паника Citi показывает на признаки иррационального оптимизма.

#макро

🥇 Полюс: откуда убыток? (#PLZL)

▪️Убыток при рекордных ценах на золото

Крупнейшая золотодобывающая компания РФ преподнесла неприятные новости. Несмотря на рост выручки и EBITDA по итогам I квартала более чем на 20% г/г, убыток Полюса составил ₽28 млрд против прибыли в ₽35 млрд годом ранее. Причиной ухудшения результата стали убытки по курсовым разницам (₽24 млрд) и от переоценки производных финансовых инструментов (₽37 млрд).

▪️Курсовые разницы и производные инструменты

При снижении курса рубля долларовый долг Полюса растет в рублевом выражении. Это приводит к его переоценке и "бумажному" убытку от курсовых разниц. С производными немного сложнее. С помощью валютных свопов компания страхуется от укрепления курса рубля. При росте российской валюты Полюс теряет экспортную выручку и доходом от деривативов снижает потери. При падении рубля, наоборот, компании нужно заплатить по деривативу, что означает недополучение прибыли.

▪️Во II квартале чистая прибыль будет большой

Из-за такого хеджирования Полюса рост экспортной выручки и EBITDA нейтрализован убытком по деривативам. Позитивная новость - c укреплением рубля во II квартале компания, наоборот, зафиксирует прибыль по производным инструментам. Бизнес результаты Полюса из-за этих операций больше зависят от цен на золото и меньше от динамики курса рубля. По итогам всего 2020 года компания все равно зафиксирует прибыль >₽100 млрд, но она будет меньше, чем если бы Полюс не хеджировал риск укрепления рубля.

▪️Долги

Долговая нагрузка Полюса остается на среднем для российского рынка уровне. Коэффициент "Чистый долг/EBITDA" составляет 1,2x. Кэш на балансе компании достиг ₽146 млрд. Компания может в дальнейшем направить его на дивиденды или погашение задолженности.

▪️Дивиденды (#DivRus - Hold)

Полюс направляет на дивиденды 30% от EBITDA. В базовом сценарии EBITDA Полюса в 2020 году составит ₽200 млрд, ожидаемые дивиденды по итогам года - ₽447 на акцию, текущая доходность 4%. Это ниже среднего уровня для российского рынка. Компания не проходит в портфель по дивидендной стратегии.

▪️Оценки (#RussiaActive - Buy)

Полюс - одна из самых дорогих компаний рынка РФ: P/E =26, EV/EBITDA=10. Оценка объясняется высокой эффективностью, ориентацией на экспорт и перспективами роста цен на золото. Эти факторы оправдывают нахождение Полюса в портфеле по активной стратегии. Тем не менее рекомендуемая доля - небольшая. Бизнес компании сильно зависит от колебаний мировых цен на золото.

▪️Убыток при рекордных ценах на золото

Крупнейшая золотодобывающая компания РФ преподнесла неприятные новости. Несмотря на рост выручки и EBITDA по итогам I квартала более чем на 20% г/г, убыток Полюса составил ₽28 млрд против прибыли в ₽35 млрд годом ранее. Причиной ухудшения результата стали убытки по курсовым разницам (₽24 млрд) и от переоценки производных финансовых инструментов (₽37 млрд).

▪️Курсовые разницы и производные инструменты

При снижении курса рубля долларовый долг Полюса растет в рублевом выражении. Это приводит к его переоценке и "бумажному" убытку от курсовых разниц. С производными немного сложнее. С помощью валютных свопов компания страхуется от укрепления курса рубля. При росте российской валюты Полюс теряет экспортную выручку и доходом от деривативов снижает потери. При падении рубля, наоборот, компании нужно заплатить по деривативу, что означает недополучение прибыли.

▪️Во II квартале чистая прибыль будет большой

Из-за такого хеджирования Полюса рост экспортной выручки и EBITDA нейтрализован убытком по деривативам. Позитивная новость - c укреплением рубля во II квартале компания, наоборот, зафиксирует прибыль по производным инструментам. Бизнес результаты Полюса из-за этих операций больше зависят от цен на золото и меньше от динамики курса рубля. По итогам всего 2020 года компания все равно зафиксирует прибыль >₽100 млрд, но она будет меньше, чем если бы Полюс не хеджировал риск укрепления рубля.

▪️Долги

Долговая нагрузка Полюса остается на среднем для российского рынка уровне. Коэффициент "Чистый долг/EBITDA" составляет 1,2x. Кэш на балансе компании достиг ₽146 млрд. Компания может в дальнейшем направить его на дивиденды или погашение задолженности.

▪️Дивиденды (#DivRus - Hold)

Полюс направляет на дивиденды 30% от EBITDA. В базовом сценарии EBITDA Полюса в 2020 году составит ₽200 млрд, ожидаемые дивиденды по итогам года - ₽447 на акцию, текущая доходность 4%. Это ниже среднего уровня для российского рынка. Компания не проходит в портфель по дивидендной стратегии.

▪️Оценки (#RussiaActive - Buy)

Полюс - одна из самых дорогих компаний рынка РФ: P/E =26, EV/EBITDA=10. Оценка объясняется высокой эффективностью, ориентацией на экспорт и перспективами роста цен на золото. Эти факторы оправдывают нахождение Полюса в портфеле по активной стратегии. Тем не менее рекомендуемая доля - небольшая. Бизнес компании сильно зависит от колебаний мировых цен на золото.

{kind=link}

Bastion Evening Review: взлет Аэрофлота, Полюс, дивиденды Мечел

от 01.06.2020

✈️ Аэрофлот +4,8% #AFLT

Роспотребнадзор разрешил авиакомпаниям полностью заполнять салоны самолета. Ранее было требование продавать билеты не более чем на 50% мест в салоне. Смягчение правил очень позитивно для авиакомпаний.

⛏Мечел-п -1,2% #MTLR

Рекомендовали дивиденды на привилегированные акции по итогам 2019г в размере ₽3,48 на акцию. Размер выплат - 20% от прибыли по МСФО, как и предполагает дивполитика. Доходность - 4,4%. По обыкновенным акциям выплат не будет.

🥇Полюс -2,3% #PLZL

Золотодобытчик показал убыток в I квартале в ₽28 млрд против прибыли в ₽35 млрд годом ранее. Причиной стали убытки по курсовым разницам и переоценки производных финансовых инструментов. Выручка и EBITDA за год прибавили более 20% г/г. В целом результаты умеренно-положительные.

🏭 Русал +1% #RUAL

Директор по сбыту и маркетингу компании сообщил, что Русал ждет возврат спроса клиентов на 20-30% от обычных объемов до пандемии, но второй квартал 2020г будет худшим в истории глобальных кризисов и 100% восстановления в текущем году ожидать не стоит. Подробнее - Reuters.

⚡️ФСК ЕЭС +0,2% #FEES

В I квартале компания увеличила выручку на 2%, но снизила прибыль на 28% г/г. Снижение прибыли произошло из-за высокой базы прошлого года, когда компания отразила дополнительный доход от сделки по обмену активами с ДВУЭК. Без ее учета прибыль незначительно выросла на 1%.

#HeatMap

от 01.06.2020

✈️ Аэрофлот +4,8% #AFLT

Роспотребнадзор разрешил авиакомпаниям полностью заполнять салоны самолета. Ранее было требование продавать билеты не более чем на 50% мест в салоне. Смягчение правил очень позитивно для авиакомпаний.

⛏Мечел-п -1,2% #MTLR

Рекомендовали дивиденды на привилегированные акции по итогам 2019г в размере ₽3,48 на акцию. Размер выплат - 20% от прибыли по МСФО, как и предполагает дивполитика. Доходность - 4,4%. По обыкновенным акциям выплат не будет.

🥇Полюс -2,3% #PLZL

Золотодобытчик показал убыток в I квартале в ₽28 млрд против прибыли в ₽35 млрд годом ранее. Причиной стали убытки по курсовым разницам и переоценки производных финансовых инструментов. Выручка и EBITDA за год прибавили более 20% г/г. В целом результаты умеренно-положительные.

🏭 Русал +1% #RUAL

Директор по сбыту и маркетингу компании сообщил, что Русал ждет возврат спроса клиентов на 20-30% от обычных объемов до пандемии, но второй квартал 2020г будет худшим в истории глобальных кризисов и 100% восстановления в текущем году ожидать не стоит. Подробнее - Reuters.

⚡️ФСК ЕЭС +0,2% #FEES

В I квартале компания увеличила выручку на 2%, но снизила прибыль на 28% г/г. Снижение прибыли произошло из-за высокой базы прошлого года, когда компания отразила дополнительный доход от сделки по обмену активами с ДВУЭК. Без ее учета прибыль незначительно выросла на 1%.

#HeatMap

{kind=link}

РЕЙТИНГИ ДИВИДЕНДНЫХ АРИСТОКРАТОВ S&P500

Дивидендные аристократы S&P500 - компании, которые не менее 25 лет платят дивиденды, постоянно их повышая. Сейчас таких акций 66. Кроме стабильности выплат при выборе дивидендных бумаг нужно учитывать и другие факторы. Сегодня на Bastion рейтинг лучших дивидендных аристократов с точки зрения сочетания доходности, долговой нагрузки, свободного денежного потока и роста акций.

Топ-5 в июне

💊 Abbvie, биофармацетика (#ABBV)

Образовалась в 2013 году путем выделения фармацевтического бизнеса из Abbott Laboratories в отдельную компанию. Составители списка дивидендных аристократов приняли решение оставить ее акции. Сейчас Abbvie имеет дивдоходность в 5,2% и сильный свободный денежный поток. Рейтинг компании снижает солидный долг, образовавшийся после покупки ирландского производителя ботокса Allergan.

💊 Cardinal Health, здравоохранение (#CAH)

Занимаются оптовой продажей фармацевтики и медицинских продуктов. В мае повысили квартальный дивиденд на символический 1%. Главная проблема компании - иски из-за скандала с распространением опиоидных лекарств.

🛢 Chevron, нефтегаз (#CVX)

Вторая по величине нефтегазовая компания США до кризиса платила дивиденды меньше свободного денежного потока и имела одну из самых низких долговых нагрузок в секторе. Это должно помочь удержаться в списке аристократов в кризис.

💰 T. Rowe Price, финансы (#TROW)

Один из крупнейших управляющих активами в мире. Показывает устойчивый рост выручки от консультирования. Компания не имеет долга и сохраняет подушку на балансе в $5 млрд в виде "кэша" и ликвидных активов.

💊 Johnson & Johnson, биофармацевтика (#JNJ)

Хотя дивидендную доходность акций компании в 2,6% нельзя назвать высокой, она имеет множество преимуществ в виде сильного свободного денежного потока и низкого долга.

#DivUS

Дивидендные аристократы S&P500 - компании, которые не менее 25 лет платят дивиденды, постоянно их повышая. Сейчас таких акций 66. Кроме стабильности выплат при выборе дивидендных бумаг нужно учитывать и другие факторы. Сегодня на Bastion рейтинг лучших дивидендных аристократов с точки зрения сочетания доходности, долговой нагрузки, свободного денежного потока и роста акций.

Топ-5 в июне

💊 Abbvie, биофармацетика (#ABBV)

Образовалась в 2013 году путем выделения фармацевтического бизнеса из Abbott Laboratories в отдельную компанию. Составители списка дивидендных аристократов приняли решение оставить ее акции. Сейчас Abbvie имеет дивдоходность в 5,2% и сильный свободный денежный поток. Рейтинг компании снижает солидный долг, образовавшийся после покупки ирландского производителя ботокса Allergan.

💊 Cardinal Health, здравоохранение (#CAH)

Занимаются оптовой продажей фармацевтики и медицинских продуктов. В мае повысили квартальный дивиденд на символический 1%. Главная проблема компании - иски из-за скандала с распространением опиоидных лекарств.

🛢 Chevron, нефтегаз (#CVX)

Вторая по величине нефтегазовая компания США до кризиса платила дивиденды меньше свободного денежного потока и имела одну из самых низких долговых нагрузок в секторе. Это должно помочь удержаться в списке аристократов в кризис.

💰 T. Rowe Price, финансы (#TROW)

Один из крупнейших управляющих активами в мире. Показывает устойчивый рост выручки от консультирования. Компания не имеет долга и сохраняет подушку на балансе в $5 млрд в виде "кэша" и ликвидных активов.

💊 Johnson & Johnson, биофармацевтика (#JNJ)

Хотя дивидендную доходность акций компании в 2,6% нельзя назвать высокой, она имеет множество преимуществ в виде сильного свободного денежного потока и низкого долга.

#DivUS

{kind=link}

🛢 Цена безубыточности добычи нефтяников за 7 лет упала в 3 раза

Цена нефти, необходимая для покрытия издержек, капзатрат и дивидендов крупнейших мейджоров ExxonMobil, Shell, Chevron, Total, BP, Equinor и Eni с 2013 года снизилась в 2-3 раза, пишет Goldman Sachs. Для большинства компаний показатель находится на уровне $30-40. Хуже остальных положение у ExxonMobil, которая по-прежнему нуждается в цене барреля в $70.

Без учета обязательств по дивидендам цена безубыточности российских нефтяников составляет $10-15 за баррель.

#XOM #CVX

Цена нефти, необходимая для покрытия издержек, капзатрат и дивидендов крупнейших мейджоров ExxonMobil, Shell, Chevron, Total, BP, Equinor и Eni с 2013 года снизилась в 2-3 раза, пишет Goldman Sachs. Для большинства компаний показатель находится на уровне $30-40. Хуже остальных положение у ExxonMobil, которая по-прежнему нуждается в цене барреля в $70.

Без учета обязательств по дивидендам цена безубыточности российских нефтяников составляет $10-15 за баррель.

#XOM #CVX

Bastion Review, США: рост Tesla, неудачи Pfizer, Gap

от 02.06.2020

Как влияют протесты на фондовый рынок? Никак, индекс S&P500 открывает первый день лета ростом на 0,4%.

🚗 Tesla +7,6% #TSLA

Илон Маск успешно запустил первую частную ракету с астронавтами в космос. Аналитики считают, что это показатель его надежности как руководителя. Вера в проект Tesla растет, растут и ее акции. Доходность с начала года +108%.

💊 Pfizer -7,1% #PFE

Фармкомпания сообщила, что прекратит работу над экспериментальным препаратом против рака груди. Данные показывают, что 1 из 8 женщин в США в течение жизни получают это заболевание. Инвесторы рассчитывали на положительные результаты тестов и рост доходов от перспективного рынка. Акции снижаются.

👕 Gap +11,1% #GPS

Ритейлер растет после улучшения рекомендаций J.P. Morgan с "хуже рынка" до "нейтральной". Аналитики инвестбанка повысили целевую цену с $4 до $11. Рассчитывают, что магазины недорогой одежды Old Navy, которые принадлежат Gap, будут бенефициарами рынка на фоне снижения доходов населения и перехода к покупке более дешевых брендов.

#HeatMap

от 02.06.2020

Как влияют протесты на фондовый рынок? Никак, индекс S&P500 открывает первый день лета ростом на 0,4%.

🚗 Tesla +7,6% #TSLA

Илон Маск успешно запустил первую частную ракету с астронавтами в космос. Аналитики считают, что это показатель его надежности как руководителя. Вера в проект Tesla растет, растут и ее акции. Доходность с начала года +108%.

💊 Pfizer -7,1% #PFE

Фармкомпания сообщила, что прекратит работу над экспериментальным препаратом против рака груди. Данные показывают, что 1 из 8 женщин в США в течение жизни получают это заболевание. Инвесторы рассчитывали на положительные результаты тестов и рост доходов от перспективного рынка. Акции снижаются.

👕 Gap +11,1% #GPS

Ритейлер растет после улучшения рекомендаций J.P. Morgan с "хуже рынка" до "нейтральной". Аналитики инвестбанка повысили целевую цену с $4 до $11. Рассчитывают, что магазины недорогой одежды Old Navy, которые принадлежат Gap, будут бенефициарами рынка на фоне снижения доходов населения и перехода к покупке более дешевых брендов.

#HeatMap

{kind=link}

✈️ Убыток Аэрофлота за I квартал составил ₽22,5 млрд

Это на 43% больше, чем годом ранее. Ухудшение результата связано с увеличением операционного убытка в 2 раза до ₽13 млрд и переоценкой лизинговых обязательств. Выручка упала на 10%. Авиакомпания также увеличила долг почти в 3 раза - с ₽16 до ₽46 млрд.

Результат ожидаемо слабый. По итогам II квартала результаты будут еще хуже, так как снижение доходов составит более 80%.

Рейтинги

#DivRus - Strong Sell

#RussiaActive - Sell

#AFLT

Это на 43% больше, чем годом ранее. Ухудшение результата связано с увеличением операционного убытка в 2 раза до ₽13 млрд и переоценкой лизинговых обязательств. Выручка упала на 10%. Авиакомпания также увеличила долг почти в 3 раза - с ₽16 до ₽46 млрд.

Результат ожидаемо слабый. По итогам II квартала результаты будут еще хуже, так как снижение доходов составит более 80%.

Рейтинги

#DivRus - Strong Sell

#RussiaActive - Sell

#AFLT

🔫 Взлетели акции производителей оружия

Акции производителей огнестрельного оружия Smith & Wesson и Sturm Ruger & Co в понедельник выросли на 15,1% и 9,4% соответственно. Обе акции в 2020 году прибавили более 45%, значительно лучше рынка.

Продажи оружия в США начали расти еще в марте. Газета The Wall Street Journal сообщает, что за месяц было продано 2,4 млн пистолетов - рекорд с 1998 года. На фоне протестов в США интерес инвесторов к сектору получил дополнительный импульс.

До 2020 года обе компании показывали многолетнюю стагнацию выручки и капитализации.

#trends

Акции производителей огнестрельного оружия Smith & Wesson и Sturm Ruger & Co в понедельник выросли на 15,1% и 9,4% соответственно. Обе акции в 2020 году прибавили более 45%, значительно лучше рынка.

Продажи оружия в США начали расти еще в марте. Газета The Wall Street Journal сообщает, что за месяц было продано 2,4 млн пистолетов - рекорд с 1998 года. На фоне протестов в США интерес инвесторов к сектору получил дополнительный импульс.

До 2020 года обе компании показывали многолетнюю стагнацию выручки и капитализации.

#trends

Bastion Review, Россия: развод Яндекса и Сбербанка, убыток Аэрофлота

от 02.06.2020

🖥 Яндекс -0,3% #YNDX 🏦 Сбербанк +4,1% #SBER

The Bell узнал, что Яндекс и Сбербанк ждет "развод". Источники медиа сообщают, что IT-компания выкупит у Сбербанка долю в «Яндекс.Маркет». Другая совместная компания «Яндекс.Деньги» - отойдет Сбербанку. Для финансирования сделки Яндекс может разместить до 5% своих акций. The Bell пишет о разладе в отношениях компаний. Новость для Яндекса скорее негативна.

✈️ Аэрофлот +3,1% #AFLT

Убыток Аэрофлота в I квартале составил ₽22,5 млрд. Причина - рост операционного убытка в 2 раза до ₽13 млрд и переоценка лизинговых обязательств. Отчетность ожидаемо негативная, однако акции компании растут. Инвесторы верят в восстановление результатов с возобновлением полетов.

🏦 ВТБ +1,5% #VTBR

В апреле прибыль банка упала до уровня менее ₽1 млрд. В мае ВТБ фиксирует рост просроченной задолженности и ожидает роста резервов по кредитам физлиц. Конкретных цифр банк не приводит, но почти наверняка май и июнь будут для ВТБ убыточными.

#HeatMap

от 02.06.2020

🖥 Яндекс -0,3% #YNDX 🏦 Сбербанк +4,1% #SBER

The Bell узнал, что Яндекс и Сбербанк ждет "развод". Источники медиа сообщают, что IT-компания выкупит у Сбербанка долю в «Яндекс.Маркет». Другая совместная компания «Яндекс.Деньги» - отойдет Сбербанку. Для финансирования сделки Яндекс может разместить до 5% своих акций. The Bell пишет о разладе в отношениях компаний. Новость для Яндекса скорее негативна.

✈️ Аэрофлот +3,1% #AFLT

Убыток Аэрофлота в I квартале составил ₽22,5 млрд. Причина - рост операционного убытка в 2 раза до ₽13 млрд и переоценка лизинговых обязательств. Отчетность ожидаемо негативная, однако акции компании растут. Инвесторы верят в восстановление результатов с возобновлением полетов.

🏦 ВТБ +1,5% #VTBR

В апреле прибыль банка упала до уровня менее ₽1 млрд. В мае ВТБ фиксирует рост просроченной задолженности и ожидает роста резервов по кредитам физлиц. Конкретных цифр банк не приводит, но почти наверняка май и июнь будут для ВТБ убыточными.

#HeatMap

{kind=link}

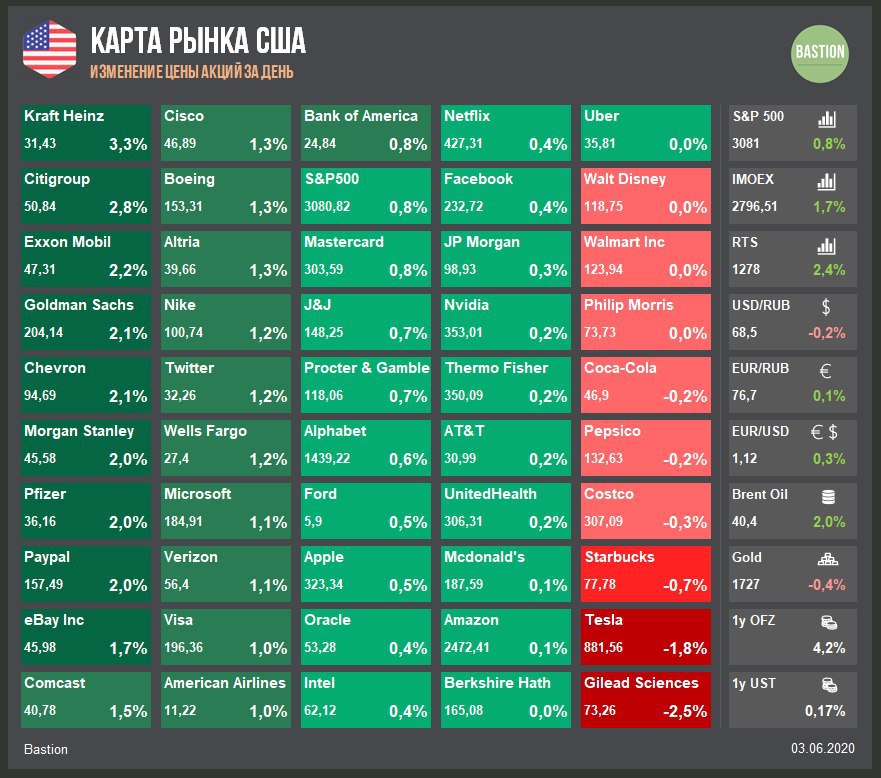

Bastion Review, США: рост нефти, Lowe’s, кто первый достигнет $2 трлн капитализации.

от 03.06.2020

Индекс S&P500 прибавил еще 0,8%, достигнув максимума с 5 марта. "Самое ненавидимое ралли в истории не останавливается", пишет обозреватель Джон Осерс на Bloomberg. "Ненавидимое", потому что для многих стремительное восстановление остается необъяснимым.

🛢 Exxon Mobil +2,2% #XOM

Сегодня утром нефть марки WTI поднялась выше $37, Brent - выше $40. Американский нефтегазовый сектор в лидерах роста. Сокращение мировой добычи на 10-15% в мае сбалансировало рынок. Некоторые аналитики даже предрекают дефицит на топливном рынке в III квартале.

🔨 Lowe’s +2,1% #LOW

Ритейлер товаров для улучшения жилья обновил исторический максимум. Аналитики отмечают бум спроса на товары для ремонта, который должен продлиться на кварталы вперед даже после окончательной отмены карантинных мер. 2020 год в шутку называют годом заднего двора: “Year of the Backyard”.

💻 Microsoft +1,1% #MSFT

Возвращаются разговоры о том, кто первым достигнет капитализации в $2 трлн. Аналитики Wells Fargo в обзоре вчера сделали ставку на Microsoft и его облачные технологии, повысив целевую цену с $205 до $250.

#HeatMap

от 03.06.2020

Индекс S&P500 прибавил еще 0,8%, достигнув максимума с 5 марта. "Самое ненавидимое ралли в истории не останавливается", пишет обозреватель Джон Осерс на Bloomberg. "Ненавидимое", потому что для многих стремительное восстановление остается необъяснимым.

🛢 Exxon Mobil +2,2% #XOM

Сегодня утром нефть марки WTI поднялась выше $37, Brent - выше $40. Американский нефтегазовый сектор в лидерах роста. Сокращение мировой добычи на 10-15% в мае сбалансировало рынок. Некоторые аналитики даже предрекают дефицит на топливном рынке в III квартале.

🔨 Lowe’s +2,1% #LOW

Ритейлер товаров для улучшения жилья обновил исторический максимум. Аналитики отмечают бум спроса на товары для ремонта, который должен продлиться на кварталы вперед даже после окончательной отмены карантинных мер. 2020 год в шутку называют годом заднего двора: “Year of the Backyard”.

💻 Microsoft +1,1% #MSFT

Возвращаются разговоры о том, кто первым достигнет капитализации в $2 трлн. Аналитики Wells Fargo в обзоре вчера сделали ставку на Microsoft и его облачные технологии, повысив целевую цену с $205 до $250.

#HeatMap

{kind=link}

📊 Что определяет величину индикатора P/BV?

Price-to-book ratio или цена к балансовой стоимости капитала компании - популярный индикатор недооценки бизнеса. Однако часто низкие значения P/BV означают, что компания просто неэффективно использует капитал.

На графике Goldman Sachs сравниваются значения P/BV для секторов американского рынка и рентабельность капитала (ROE), то есть сколько прибыли компании сектора зарабатывают на единицу капитала.

Анализ показывает, что P/BV на 87% зависит от ROE. Инвесторы готовы платить премию за более эффективный бизнес, что объясняет разницу в оценке по индикатору.

Самые эффективные и дорогие сектора в США - IT, потребительский сектор, здравоохранение. Наименее эффективные - нефтегаз, финансы, энергетика.

#фундаментал

Price-to-book ratio или цена к балансовой стоимости капитала компании - популярный индикатор недооценки бизнеса. Однако часто низкие значения P/BV означают, что компания просто неэффективно использует капитал.

На графике Goldman Sachs сравниваются значения P/BV для секторов американского рынка и рентабельность капитала (ROE), то есть сколько прибыли компании сектора зарабатывают на единицу капитала.

Анализ показывает, что P/BV на 87% зависит от ROE. Инвесторы готовы платить премию за более эффективный бизнес, что объясняет разницу в оценке по индикатору.

Самые эффективные и дорогие сектора в США - IT, потребительский сектор, здравоохранение. Наименее эффективные - нефтегаз, финансы, энергетика.

#фундаментал