📊Berkshire Hathaway Баффетта почти сравнялся с инновациями ARK от Кэтти Вуд по доходности за два года.

Уоррен Баффетт и Кэти Вуд на текущий момент являются самыми популярными инвесторами мира. Они представляют две разные инвестиционных философии по выбору активов, что позволяет противопоставлять их результаты. Кратко подходы можно описать так:

Баффетт - стратегия стоимости. Покупаем понятный устойчивый бизнес по адекватным мультипликаторам оценки и с неплохой текущей прибыльностью. В портфеле преимущественно компании потребительского и финансового секторов.

Кэтти Вуд - стратегия роста. Покупаем акции с наибольшими перспективами в будущем. Текущая оценка неважна, так как инвесторы обычно недооценивают потенциал инноваций. В портфеле фонда преимущественно быстро растущие в выручке убыточные технологические компании.

2020 год стал триумфом для стратегии Кэтти Вуд. Приток денег от миллионов новых инвесторов, появившихся на рынок в период пандемии, низкие процентные ставки и успех Tesla (крупнейший актив фонда) принесли фонду инноваций ARK доходность в ≈150% и широкую известность. Berkshire Hathaway Баффетта, встретившая пандемию с банками и авиалинии в портфеле, в тот год показала доходность в 0%.

А дальше случилось то, что можно назвать основным законом инвестиций. Джон Богл как-то применил для его описания библейское высказывание "тот, кто последний сейчас, станет первым в Царстве Божьем, а тот, кто первый ныне, станет последним".

В 4 квартале 2020 года в фонд ARK Innovation получил наибольший приток денег от инвесторов. С начала 2021 года акции фонда упали на 43%, а акции Berkshire Hathaway выросли на 34%.

✍️Это наглядная иллюстрация того, что написано практически в любой книге по разумному инвестированию. Сегодняшние лидеры популярности на фондовом рынке через некоторое время нередко оказываются аутсайдерами. Не следует поддаваться искушению слепо инвестировать в горячие тренды, ставшие широко известными массовой публике.

Читайте также: 20+ лет истории Кэтти Вуд

Уоррен Баффетт и Кэти Вуд на текущий момент являются самыми популярными инвесторами мира. Они представляют две разные инвестиционных философии по выбору активов, что позволяет противопоставлять их результаты. Кратко подходы можно описать так:

Баффетт - стратегия стоимости. Покупаем понятный устойчивый бизнес по адекватным мультипликаторам оценки и с неплохой текущей прибыльностью. В портфеле преимущественно компании потребительского и финансового секторов.

Кэтти Вуд - стратегия роста. Покупаем акции с наибольшими перспективами в будущем. Текущая оценка неважна, так как инвесторы обычно недооценивают потенциал инноваций. В портфеле фонда преимущественно быстро растущие в выручке убыточные технологические компании.

2020 год стал триумфом для стратегии Кэтти Вуд. Приток денег от миллионов новых инвесторов, появившихся на рынок в период пандемии, низкие процентные ставки и успех Tesla (крупнейший актив фонда) принесли фонду инноваций ARK доходность в ≈150% и широкую известность. Berkshire Hathaway Баффетта, встретившая пандемию с банками и авиалинии в портфеле, в тот год показала доходность в 0%.

А дальше случилось то, что можно назвать основным законом инвестиций. Джон Богл как-то применил для его описания библейское высказывание "тот, кто последний сейчас, станет первым в Царстве Божьем, а тот, кто первый ныне, станет последним".

В 4 квартале 2020 года в фонд ARK Innovation получил наибольший приток денег от инвесторов. С начала 2021 года акции фонда упали на 43%, а акции Berkshire Hathaway выросли на 34%.

✍️Это наглядная иллюстрация того, что написано практически в любой книге по разумному инвестированию. Сегодняшние лидеры популярности на фондовом рынке через некоторое время нередко оказываются аутсайдерами. Не следует поддаваться искушению слепо инвестировать в горячие тренды, ставшие широко известными массовой публике.

Читайте также: 20+ лет истории Кэтти Вуд

{kind=link}

👍59🔥9👎1

📚Мышление инвестора, когда рынки начинают сходить с ума

Перечитывание этих заметок помогает справиться с внутренней обезьяной, которая начинает переживать во время снижения рынка.

▫️Помните, что каждое прошлое падение рынка выглядит как возможность, каждое будущее падение рынка выглядит как риск.

▫️Радуетесь вы или нервничаете во время падения стоимости актива показывает, кто вы на самом деле - инвестор или спекулянт. Кто будет радоваться падению своих активов? Тот, кому оно дает возможность реинвестировать дивиденды, проценты и свободный кэш по сниженным ценам.

▫️Самым большим фактором, влияющим на рыночную доходность на коротком промежутке, являются изменения настроений инвесторов. А настроениям нет дела до электронных таблиц, рассуждений, формул или метрик. Они делают дураками тех, кто пытается их предсказать.

▫️Есть два способа подготовиться к сложным временам: вы можете ожидать, что они наступят, или можете попытаться предсказать, когда они наступят. Первый способ подразумевает, что на протяжении вашего инвестиционного горизонта рынок периодически будет сходить с ума. Например, вы говорите себе, "в ближайшее десятилетие мне 4-5 раз придется пережить падение портфеля акций на 20% и более". Второй способ предсказывает, что в определенное время рынок сойдет с ума. Первый способ прост и реально помогает, второй чрезвычайно сложен и часто имеет неприятные последствия.

▫️Есть три инвестиционных стратегии. Вы можете быть умнее других. Вы можете быть удачливее других. Или вы можете быть более терпеливым, чем другие. Что из этого выше преимущество?

▫️Люди, у которых нет права на ошибку в инвестициях, в этом году могут получить более высокую прибыль, чем вы. Но они, скорее всего, будут уничтожены и сдадутся, когда столкнутся с неизбежным "инвестиционным сюрпризом". Право на ошибку дает вам терпение и устойчивость, чтобы правило сложного процента работало на вас с течением времени.

▫️Самыми большими рисками являются плечо, самоуверенность, эгоизм и нетерпеливость. Защитой от риска является наличие разных видов активов, смирение и хорошие отношения с друзьями.

▫️Ваши инвестиционные результаты в конечном счете будут в основном определяться тем, что вы делаете в трудные времена на рынках.

▫️Бойтесь, когда другие жадничают, и будьте жадным, когда другие боятся.

▫️Боюсь ли я падения акций? Нисколько. Это третий раз, когда мы с Уорреном Баффетом переживаем падение в 50%. Я думаю, что это превратности любого долгосрочного инвестирования. По факту, если вы не можете спокойно реагировать на падение цены на 50%, то вряд ли можете быть полноценным акционером и заслуживаете посредственных результатов.

▫️Представьте, что вы включили телеканал разумного инвестора. Диктор новостей передает сообщение: "Сегодня акции стали более привлекательными, потому что индекс Dow Jones на больших объемах потерял еще 2,5%. Четвертый день подряд рынок становятся дешевле. Инвесторы в технологический сектор чувствуют себя лучше других, ведь акции Microsoft потеряли целых 5%. Это означает, что они стали более доступными". На этом канале не покажут аналитиков, тщетно пытающихся предсказать куда пойдет рынок до конца недели. Вместо этого, на экране вашего телевизора появится фасад Нью-Йоркской фондовой биржи, на котором будет висеть огромный баннер "РАСПРОДАЖА! СКИДКИ ДО 50%!".

▫️Люди становятся умнее, но не мудрее. Они не становятся более эмоционально устойчивыми. Моменты бума и спада существуют сегодня, так же как это было 50 лет назад. Вы можете учить людей всем инвестиционным принципам. Но когда они напуганы, они напуганы.

--------------------

На основе статей и высказываний Уоррена Баффетта, Чарли Мангера, Моргана Хаузела, Джейсона Цвейга и Наваля Равиканта

Мой стандартный план действий на коррекции включает: 1) выключение лишнего шума из информационного фона, отписка от всех паникеров и эмоциональных крикунов в лентах (слова-маркеры: ад, армагедон) 2) помнить, что при анализе главный акцент - на денежных потоках, которые заработают компании в ближайшие 3-5 лет. 3) поиск тех, кто выиграет в доходах от изменившихся макроусловий.

Перечитывание этих заметок помогает справиться с внутренней обезьяной, которая начинает переживать во время снижения рынка.

▫️Помните, что каждое прошлое падение рынка выглядит как возможность, каждое будущее падение рынка выглядит как риск.

▫️Радуетесь вы или нервничаете во время падения стоимости актива показывает, кто вы на самом деле - инвестор или спекулянт. Кто будет радоваться падению своих активов? Тот, кому оно дает возможность реинвестировать дивиденды, проценты и свободный кэш по сниженным ценам.

▫️Самым большим фактором, влияющим на рыночную доходность на коротком промежутке, являются изменения настроений инвесторов. А настроениям нет дела до электронных таблиц, рассуждений, формул или метрик. Они делают дураками тех, кто пытается их предсказать.

▫️Есть два способа подготовиться к сложным временам: вы можете ожидать, что они наступят, или можете попытаться предсказать, когда они наступят. Первый способ подразумевает, что на протяжении вашего инвестиционного горизонта рынок периодически будет сходить с ума. Например, вы говорите себе, "в ближайшее десятилетие мне 4-5 раз придется пережить падение портфеля акций на 20% и более". Второй способ предсказывает, что в определенное время рынок сойдет с ума. Первый способ прост и реально помогает, второй чрезвычайно сложен и часто имеет неприятные последствия.

▫️Есть три инвестиционных стратегии. Вы можете быть умнее других. Вы можете быть удачливее других. Или вы можете быть более терпеливым, чем другие. Что из этого выше преимущество?

▫️Люди, у которых нет права на ошибку в инвестициях, в этом году могут получить более высокую прибыль, чем вы. Но они, скорее всего, будут уничтожены и сдадутся, когда столкнутся с неизбежным "инвестиционным сюрпризом". Право на ошибку дает вам терпение и устойчивость, чтобы правило сложного процента работало на вас с течением времени.

▫️Самыми большими рисками являются плечо, самоуверенность, эгоизм и нетерпеливость. Защитой от риска является наличие разных видов активов, смирение и хорошие отношения с друзьями.

▫️Ваши инвестиционные результаты в конечном счете будут в основном определяться тем, что вы делаете в трудные времена на рынках.

▫️Бойтесь, когда другие жадничают, и будьте жадным, когда другие боятся.

▫️Боюсь ли я падения акций? Нисколько. Это третий раз, когда мы с Уорреном Баффетом переживаем падение в 50%. Я думаю, что это превратности любого долгосрочного инвестирования. По факту, если вы не можете спокойно реагировать на падение цены на 50%, то вряд ли можете быть полноценным акционером и заслуживаете посредственных результатов.

▫️Представьте, что вы включили телеканал разумного инвестора. Диктор новостей передает сообщение: "Сегодня акции стали более привлекательными, потому что индекс Dow Jones на больших объемах потерял еще 2,5%. Четвертый день подряд рынок становятся дешевле. Инвесторы в технологический сектор чувствуют себя лучше других, ведь акции Microsoft потеряли целых 5%. Это означает, что они стали более доступными". На этом канале не покажут аналитиков, тщетно пытающихся предсказать куда пойдет рынок до конца недели. Вместо этого, на экране вашего телевизора появится фасад Нью-Йоркской фондовой биржи, на котором будет висеть огромный баннер "РАСПРОДАЖА! СКИДКИ ДО 50%!".

▫️Люди становятся умнее, но не мудрее. Они не становятся более эмоционально устойчивыми. Моменты бума и спада существуют сегодня, так же как это было 50 лет назад. Вы можете учить людей всем инвестиционным принципам. Но когда они напуганы, они напуганы.

--------------------

На основе статей и высказываний Уоррена Баффетта, Чарли Мангера, Моргана Хаузела, Джейсона Цвейга и Наваля Равиканта

Мой стандартный план действий на коррекции включает: 1) выключение лишнего шума из информационного фона, отписка от всех паникеров и эмоциональных крикунов в лентах (слова-маркеры: ад, армагедон) 2) помнить, что при анализе главный акцент - на денежных потоках, которые заработают компании в ближайшие 3-5 лет. 3) поиск тех, кто выиграет в доходах от изменившихся макроусловий.

{kind=link}

👍110🔥38

💸Инвестидеи покупать акции под включение в индекс - лапша на уши?

Часто можно прочитать инвестидеи аналитиков в стиле "покупать акции компании под включение в индекс". При анализе таких рекомендаций полезно держать в уме историю с Mail/VK.

Глобальные депозитарные расписки MailRu Group вошли в состав MSCI Russia по итогам ноябрьского пересмотра индекса в 2020 году. В тот момент многие аналитики дали рекомендацию покупать компанию в расчете на приток средств из пассивных фондов.

РБК делал подборку рекомендаций от брокеров, которые массово ставили на дальнейший рост Mail:

Включение предполагает приток средств пассивных фондов, инвестиции которых привязаны к индексу MSCI, в размере примерно $180 млн. Это соответствует средним объемам торгов по акции за 15 дней", — обзор Альфа-банка от 9 ноября 2020 года.

Включение в индекс обеспечит заметный приток капитала от фондов и поддержит котировки, полагает аналитик инвестиционной компании «Велес Капитал

Аналитики ожидают роста бумаг Mail на горизонте одного года:

• Целевая цена Альфа-банка составляет ₽2816,57, что на 25% выше текущих уровней;

• В БКС ожидают роста акций на 24%, до ₽2800 за депозитарную расписку;

• «ВТБ Капитал» прогнозирует рост на 20%, до ₽2693,3 за бумагу;

• Целевая цена Citigroup — ₽2599,1, что представляет собой годовой рост на 15,5%.

Торговый день 11 ноября 2020 года оказался локальным максимумом для Mail/VK. Несмотря на включение в индекс в декабре, стоимость компании в течение следующего года упала более чем на 60%.

🔎Какой можно сделать вывод?

Само по себе включение и исключение из индекса не может служить сигналом к покупке или продаже. Во-первых, на стоимость акций влияет огромное количество других факторов. Главным из них являются ожидания инвесторов относительно будущих денежных потоков, которые заработает сама компания. Если акцию включают в индекс, но после этого выходит отчет с неожиданным ростом убытков, то стоимость компании упадет.

Во-вторых, степень влияния включения в индекс на долгосрочный рост котировок может быть преувеличена. Например, исследование McKinsey показало, что акции действительно показывают аномальный рост перед включением в индекс S&P500. Составляет он в среднем 5-7%. Но уже после включения эффект пропадает в течение месяца.

Противоположная динамика обнаруживается при исключении компании из индекса. До события акции в среднем снижаются на 15-20%. Но в течение следующих двух месяцев аномальный убыток исчезает.

Часто можно прочитать инвестидеи аналитиков в стиле "покупать акции компании под включение в индекс". При анализе таких рекомендаций полезно держать в уме историю с Mail/VK.

Глобальные депозитарные расписки MailRu Group вошли в состав MSCI Russia по итогам ноябрьского пересмотра индекса в 2020 году. В тот момент многие аналитики дали рекомендацию покупать компанию в расчете на приток средств из пассивных фондов.

РБК делал подборку рекомендаций от брокеров, которые массово ставили на дальнейший рост Mail:

Включение предполагает приток средств пассивных фондов, инвестиции которых привязаны к индексу MSCI, в размере примерно $180 млн. Это соответствует средним объемам торгов по акции за 15 дней", — обзор Альфа-банка от 9 ноября 2020 года.

Включение в индекс обеспечит заметный приток капитала от фондов и поддержит котировки, полагает аналитик инвестиционной компании «Велес Капитал

Аналитики ожидают роста бумаг Mail на горизонте одного года:

• Целевая цена Альфа-банка составляет ₽2816,57, что на 25% выше текущих уровней;

• В БКС ожидают роста акций на 24%, до ₽2800 за депозитарную расписку;

• «ВТБ Капитал» прогнозирует рост на 20%, до ₽2693,3 за бумагу;

• Целевая цена Citigroup — ₽2599,1, что представляет собой годовой рост на 15,5%.

Торговый день 11 ноября 2020 года оказался локальным максимумом для Mail/VK. Несмотря на включение в индекс в декабре, стоимость компании в течение следующего года упала более чем на 60%.

🔎Какой можно сделать вывод?

Само по себе включение и исключение из индекса не может служить сигналом к покупке или продаже. Во-первых, на стоимость акций влияет огромное количество других факторов. Главным из них являются ожидания инвесторов относительно будущих денежных потоков, которые заработает сама компания. Если акцию включают в индекс, но после этого выходит отчет с неожиданным ростом убытков, то стоимость компании упадет.

Во-вторых, степень влияния включения в индекс на долгосрочный рост котировок может быть преувеличена. Например, исследование McKinsey показало, что акции действительно показывают аномальный рост перед включением в индекс S&P500. Составляет он в среднем 5-7%. Но уже после включения эффект пропадает в течение месяца.

Противоположная динамика обнаруживается при исключении компании из индекса. До события акции в среднем снижаются на 15-20%. Но в течение следующих двух месяцев аномальный убыток исчезает.

{kind=link}

👍68🔥14👎1

🏰🇩🇪Портфель дивидендных акций Германии. Обновление #2

В июле 2021 года был составлен портфель из дивидендных акций Германии, доступных на Московской бирже. За полгода стоимость активов в портфеле снизилась на 4,4%. Результат оказался немного лучше доходности индекса MSCI Germany, который за этот период упал на 6,8%.

В новом обзоре для Bastion Club представлена аналитика по акциям портфеля, обновленные дивидендные карточки, а также инвестирован дополнительный кэш.

🔬Портфель дивидендных акций Германии. Обновление #2

#BastionClub

В июле 2021 года был составлен портфель из дивидендных акций Германии, доступных на Московской бирже. За полгода стоимость активов в портфеле снизилась на 4,4%. Результат оказался немного лучше доходности индекса MSCI Germany, который за этот период упал на 6,8%.

В новом обзоре для Bastion Club представлена аналитика по акциям портфеля, обновленные дивидендные карточки, а также инвестирован дополнительный кэш.

🔬Портфель дивидендных акций Германии. Обновление #2

#BastionClub

{kind=link}

👍37👎3

📱Почему Taiwan Semiconductor стала самой дорогой компанией Азии?

В январе капитализация тайваньской Taiwan Semiconductor Company превысила $600 млрд, что сделало ее самой дорогой компанией Азии и 9-й компанией по стоимости во всем мире. Как некогда неприметной фабрике по производству чипов за последние 10 лет удалось вырасти в технологического гиганта?

🔹Главным событием в современной истории TSMC стал большой контракт на производство чипов для Apple в 2012 году. До этого Apple пользовалась заводами своего конкурента Samsung. Вскоре после появления Iphone и Ipad стало понятно, что корейский конгломерат скопирует продуктовую линейку, поэтому зависеть от него было опасно.

🔹Выбор пал именно на TSMC, так как традиционно скрытной в своих планах Apple понравилось, что основатель Моррис Чанг сделал защиту коммерческой тайны одним из главных приоритетов.

🔹Apple хотела, чтобы тайваньская компания улучшила производственные технологии как можно быстрее, чтобы получить преимущество над конкурентами. В течение 2010-2014 годов Taiwan Semiconductor удвоила уровень ежегодных инвестиций до $10 млрд и при помощи американского партнера научилась производить самые сложные чипы.

🔹Два года спустя чипы тайваньской фирмы использовались в iPhone 6, самом продаваемом смартфоне всех времен. Доход от продажи 220 млн устройств положил начало восхождению TSMC. Apple быстро стала основным источником доходов. Если в 2012 году ее доля в выручке тайваньской компании составляла всего несколько процентов, то к 2021 году достигла четверти.

🔹Технологии позволяют компании производить самые мощные и крутые микропроцессоры. Почти все разработчики чипов (Qualcomm, Nvidia, AMD), у которых нет собственных фабрик, используют мощности TSMC для их выпуска. Тайваньская компания создала бизнес-модель, в которой она берет на себя огромные затраты на производство, позволяя всем остальным заниматься только разработкой и дизайном. Доля рынка TSMC на мировом рынке производителей чипов несколько лет превышает 50%.

🔹Секретом успеха TSMC считается фокусирование и огромные инвестиции. TSMC сосредоточена исключительно на совершенствовании технологий производства. До недавнего времени все чипы производились на острове Тайвань. Лишь озабоченность политиков в США высокой зависимостью от Тайвани, подвергающуюся давлению со стороны Китая, заставила TSMC начать строительство новых фабрик в Аризоне.

🔹В 2022 году инвестиции TSMC превысят $40 млрд, увеличившись в 2 раза по сравнению с 2020 годом и в 3 раза по сравнению с 2019 годом. Ни одна компания сектора не может позволить такие вложения в фабрики по производству чипов. Технологии позволят Тайвани во II полугодии 2022 года первой в мире начать производство чипов на базе 3-нм техпроцесса для смартфонов Apple.

🔹Бизнес-модель TSMC создает петлю положительной обратной связи. Быстрая разработка новейших технологий позволяет компании взимать более высокие цены за выпуск продукции, получать больше прибыли, которая вкладывается в технологии следующего поколения. Мало кто из отраслевых аналитиков сейчас сомневается, что отрыв Taiwan Semiconductor от всех остальных производителей продолжит увеличение в будущем.

🔎Акции TSMC в списке кандидатов на включение в активный портфель. Компания имеет высокий рейтинг по активной стратегии за счет отличных ожидаемых темпов роста бизнеса, высокой эффективности и адекватных мультипликаторов оценки (P/E=28x, средний для рынка уровень). Продолжу наблюдения.

В январе капитализация тайваньской Taiwan Semiconductor Company превысила $600 млрд, что сделало ее самой дорогой компанией Азии и 9-й компанией по стоимости во всем мире. Как некогда неприметной фабрике по производству чипов за последние 10 лет удалось вырасти в технологического гиганта?

🔹Главным событием в современной истории TSMC стал большой контракт на производство чипов для Apple в 2012 году. До этого Apple пользовалась заводами своего конкурента Samsung. Вскоре после появления Iphone и Ipad стало понятно, что корейский конгломерат скопирует продуктовую линейку, поэтому зависеть от него было опасно.

🔹Выбор пал именно на TSMC, так как традиционно скрытной в своих планах Apple понравилось, что основатель Моррис Чанг сделал защиту коммерческой тайны одним из главных приоритетов.

🔹Apple хотела, чтобы тайваньская компания улучшила производственные технологии как можно быстрее, чтобы получить преимущество над конкурентами. В течение 2010-2014 годов Taiwan Semiconductor удвоила уровень ежегодных инвестиций до $10 млрд и при помощи американского партнера научилась производить самые сложные чипы.

🔹Два года спустя чипы тайваньской фирмы использовались в iPhone 6, самом продаваемом смартфоне всех времен. Доход от продажи 220 млн устройств положил начало восхождению TSMC. Apple быстро стала основным источником доходов. Если в 2012 году ее доля в выручке тайваньской компании составляла всего несколько процентов, то к 2021 году достигла четверти.

🔹Технологии позволяют компании производить самые мощные и крутые микропроцессоры. Почти все разработчики чипов (Qualcomm, Nvidia, AMD), у которых нет собственных фабрик, используют мощности TSMC для их выпуска. Тайваньская компания создала бизнес-модель, в которой она берет на себя огромные затраты на производство, позволяя всем остальным заниматься только разработкой и дизайном. Доля рынка TSMC на мировом рынке производителей чипов несколько лет превышает 50%.

🔹Секретом успеха TSMC считается фокусирование и огромные инвестиции. TSMC сосредоточена исключительно на совершенствовании технологий производства. До недавнего времени все чипы производились на острове Тайвань. Лишь озабоченность политиков в США высокой зависимостью от Тайвани, подвергающуюся давлению со стороны Китая, заставила TSMC начать строительство новых фабрик в Аризоне.

🔹В 2022 году инвестиции TSMC превысят $40 млрд, увеличившись в 2 раза по сравнению с 2020 годом и в 3 раза по сравнению с 2019 годом. Ни одна компания сектора не может позволить такие вложения в фабрики по производству чипов. Технологии позволят Тайвани во II полугодии 2022 года первой в мире начать производство чипов на базе 3-нм техпроцесса для смартфонов Apple.

🔹Бизнес-модель TSMC создает петлю положительной обратной связи. Быстрая разработка новейших технологий позволяет компании взимать более высокие цены за выпуск продукции, получать больше прибыли, которая вкладывается в технологии следующего поколения. Мало кто из отраслевых аналитиков сейчас сомневается, что отрыв Taiwan Semiconductor от всех остальных производителей продолжит увеличение в будущем.

🔎Акции TSMC в списке кандидатов на включение в активный портфель. Компания имеет высокий рейтинг по активной стратегии за счет отличных ожидаемых темпов роста бизнеса, высокой эффективности и адекватных мультипликаторов оценки (P/E=28x, средний для рынка уровень). Продолжу наблюдения.

{kind=link}

👍45🔥14

🧮Почему рынкам акций в январе было нехорошо?

В январе 2021 года индекс S&P500 потерял 6%, нагруженный технологическими компаниями индекс Nasdaq снизился на 10%. Из ключевых ETF лишь фонд на нефтегазовый сектор США (XLE) показал рост на 15%. Есть ли этому объяснение?

🔸На рынке меняются настроения о денежной политике в США. Эпоха дешёвых вертолетных денег похоже подходит к завершению. Если в прошлом году ФРС уверяла, что инфляция временная и почти никто не ждал повышения ставок, то в последние несколько месяцев все поменялось. Аналитики прогнозируют уже 4 повышения ставки, при этом в марте увеличение может составить сразу 0,5%.

🔸Рынок акций должен адаптироваться к меняющимся макроусловиям. Более высокие процентные ставки при прочих равных делают будущие денежные потоки компаний менее ценными и снижают стоимость акций. Эффект особенно негативен для технологического сектора. Именно акции "инновационных" компаний лидируют в распродаже.

🔸Действия ФРС - не единственная причина смены настроений. Рост экономики США подкреплялся отложенным спросом населения и пакетом стимулирующих мер от правительства на $2 трлн. Положительный импульс воздействия факторов на рынок акций будет постепенно угасать. Прибыль компаний может сократиться из-за замедления экономики и роста издержек.

🔸Не забываем также, что в оценку рынка заложены сверхпозитивные ожидания роста. Традиционный индикатор дороговизны рынка CAPE Шиллера (сравнивает стоимость рынка к средней прибыли компаний за 10 лет) для S&P500 составляет 36x. Последний раз такого уровня показатель достигал во времена пузыря доткомов.

🔎А нужно ли предпринимать какие-то шаги? Правильно составленная инвестиционная стратегия не предполагает, что вы должны постоянно угадывать тренды и точки разворота настроений. Имейте разные классы активов в портфеле (например, акции роста, дивидендные акции, облигации), риски и потенциал которых вы понимаете. Возможные изменения в режиме могут вести к тактическим изменениям в портфеле, без изменения глобальной стратегии.

Пример: в связи с ожидаемой сменой режима на рынке целевая доля технологического портфеля в рамках активной стратегии может быть снижена с 40% до 30%. Доля нефтегазовых и сырьевых компаний в дивидендном портфеле увеличена с 10% до 20%. Степень потенциальных изменений зависит от индивидуальной склонности инвестора к риску и правил базовой стратегии.

В январе 2021 года индекс S&P500 потерял 6%, нагруженный технологическими компаниями индекс Nasdaq снизился на 10%. Из ключевых ETF лишь фонд на нефтегазовый сектор США (XLE) показал рост на 15%. Есть ли этому объяснение?

🔸На рынке меняются настроения о денежной политике в США. Эпоха дешёвых вертолетных денег похоже подходит к завершению. Если в прошлом году ФРС уверяла, что инфляция временная и почти никто не ждал повышения ставок, то в последние несколько месяцев все поменялось. Аналитики прогнозируют уже 4 повышения ставки, при этом в марте увеличение может составить сразу 0,5%.

🔸Рынок акций должен адаптироваться к меняющимся макроусловиям. Более высокие процентные ставки при прочих равных делают будущие денежные потоки компаний менее ценными и снижают стоимость акций. Эффект особенно негативен для технологического сектора. Именно акции "инновационных" компаний лидируют в распродаже.

🔸Действия ФРС - не единственная причина смены настроений. Рост экономики США подкреплялся отложенным спросом населения и пакетом стимулирующих мер от правительства на $2 трлн. Положительный импульс воздействия факторов на рынок акций будет постепенно угасать. Прибыль компаний может сократиться из-за замедления экономики и роста издержек.

🔸Не забываем также, что в оценку рынка заложены сверхпозитивные ожидания роста. Традиционный индикатор дороговизны рынка CAPE Шиллера (сравнивает стоимость рынка к средней прибыли компаний за 10 лет) для S&P500 составляет 36x. Последний раз такого уровня показатель достигал во времена пузыря доткомов.

🔎А нужно ли предпринимать какие-то шаги? Правильно составленная инвестиционная стратегия не предполагает, что вы должны постоянно угадывать тренды и точки разворота настроений. Имейте разные классы активов в портфеле (например, акции роста, дивидендные акции, облигации), риски и потенциал которых вы понимаете. Возможные изменения в режиме могут вести к тактическим изменениям в портфеле, без изменения глобальной стратегии.

Пример: в связи с ожидаемой сменой режима на рынке целевая доля технологического портфеля в рамках активной стратегии может быть снижена с 40% до 30%. Доля нефтегазовых и сырьевых компаний в дивидендном портфеле увеличена с 10% до 20%. Степень потенциальных изменений зависит от индивидуальной склонности инвестора к риску и правил базовой стратегии.

{kind=link}

👍49🔥4

📊Доходность биржевых фондов на Мосбирже 2022 году

Excel добавил функцию загрузки исторических котировок для российских биржевых фондов, что позволяет добавить новую инфографику на Бастион. Будем мониторить фонды.

Какие наблюдения можно сделать по поведению фондов в 2022 году?

🔹Происходит ротация в пользу нелюбимых рынками активов прошлого года. Фонды на Германию, Китай и золото и оживают.

🔹Пропустил запуск фонда "блокчейн" от Сбербанка. Символично, что пока это худший фонд по доходности-2022

🔹Связанное с "инновациями", "революциями" и "будущим" похоже все меньше очаровывает рынок.

Все фонды в таблице Google Sheets

Excel добавил функцию загрузки исторических котировок для российских биржевых фондов, что позволяет добавить новую инфографику на Бастион. Будем мониторить фонды.

Какие наблюдения можно сделать по поведению фондов в 2022 году?

🔹Происходит ротация в пользу нелюбимых рынками активов прошлого года. Фонды на Германию, Китай и золото и оживают.

🔹Пропустил запуск фонда "блокчейн" от Сбербанка. Символично, что пока это худший фонд по доходности-2022

🔹Связанное с "инновациями", "революциями" и "будущим" похоже все меньше очаровывает рынок.

Все фонды в таблице Google Sheets

{kind=link}

👍16🔥7

🔬🎙Подкаст #61: Инвестиционные стратегии российских аналитиков на 2022 год

О чем пишут в своих обзорах российские аналитики? Тезисы на основе прочитанных стратегий Тинькофф, Сбербанк, Альфа, Атон на 2022 год. В феврале смотреть на эти идеи только интересней.

👉Также открыт пост с обзором стратегий на Boosty

Подкаст на площадках:

▫️Youtube

▫️Apple podcast

▫️Яндекс.Музыка

▫️Spotify

#podcast

О чем пишут в своих обзорах российские аналитики? Тезисы на основе прочитанных стратегий Тинькофф, Сбербанк, Альфа, Атон на 2022 год. В феврале смотреть на эти идеи только интересней.

👉Также открыт пост с обзором стратегий на Boosty

Подкаст на площадках:

▫️Youtube

▫️Apple podcast

▫️Яндекс.Музыка

▫️Spotify

#podcast

{kind=link}

👍14

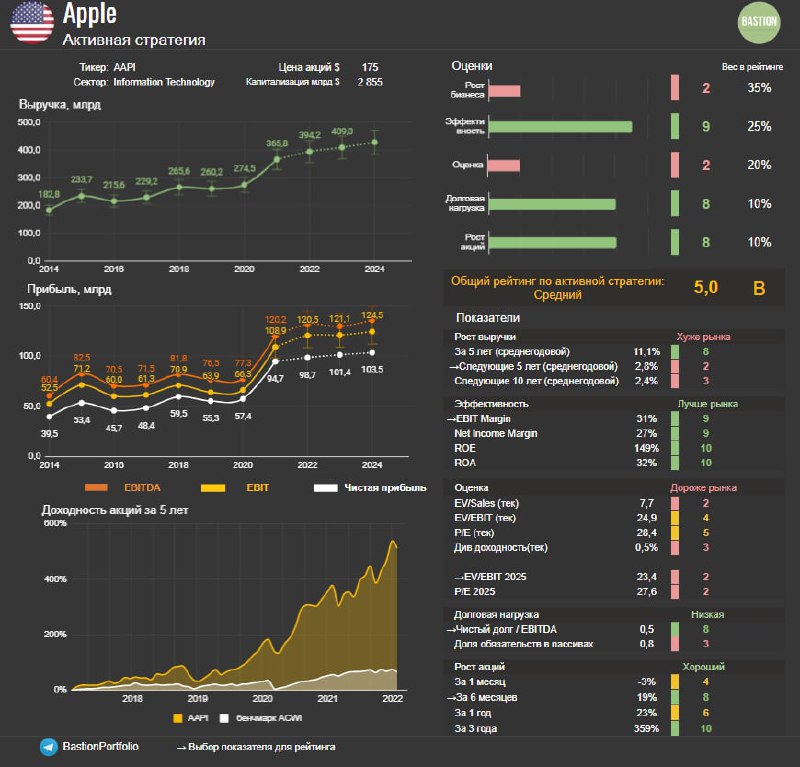

🍏Apple: остался ли потенциал? Инвесткомитет.

▪️Основные доходы Apple получает от продажи смартфонов Iphone. В 2021 фискальном году (заканчивается в сентябре) компания заработала $366 млрд выручки. На долю iPhone пришлось 52,5% от общего показателя. С 2016 года объем продаж смартфонов стагнирует, поэтому для дальнейшего роста, компании важно развивать прочие сегменты доходов, прежде всего, "услуги", в которые входят комиссии за покупки приложений в App Store, платежи за использование облака, аудио- и видео- стриминга и прочих сервисов.

▪️Apple - суперэффективная компания. Маржа чистой прибыли составляет 27%, что является сверхвысоким уровнем для компании, три четверти доходов которой составляют потребительские товары. Для сравнения маржа Samsung и Xiaomi - около 10%.

▪️Рост выручки замедлится. Бум в доходах компании в последние два года был вызван тем, что люди сидели по домам в пандемию, тратили меньше денег на поездки, развлечения и покупали себе новую технику. Выход из локдаунов и сокращение мер господдержки может привести к значительному замедлению роста доходов Apple. В 2022 фискальном году аналитики ожидают роста продаж Iphone всего на 1%.

🏰👉Полный инвесткомитет c тезисами по Apple для Bastion Club. Уважаемые подписчики, в комментариях предлагайте своих кандидатов на разбор.

🏰Тест терминала Bastion c карточками для анализа акций

💻А что есть в терминале? Скрины аналитических карточек по компании с объяснениями

#BastionClub

▪️Основные доходы Apple получает от продажи смартфонов Iphone. В 2021 фискальном году (заканчивается в сентябре) компания заработала $366 млрд выручки. На долю iPhone пришлось 52,5% от общего показателя. С 2016 года объем продаж смартфонов стагнирует, поэтому для дальнейшего роста, компании важно развивать прочие сегменты доходов, прежде всего, "услуги", в которые входят комиссии за покупки приложений в App Store, платежи за использование облака, аудио- и видео- стриминга и прочих сервисов.

▪️Apple - суперэффективная компания. Маржа чистой прибыли составляет 27%, что является сверхвысоким уровнем для компании, три четверти доходов которой составляют потребительские товары. Для сравнения маржа Samsung и Xiaomi - около 10%.

▪️Рост выручки замедлится. Бум в доходах компании в последние два года был вызван тем, что люди сидели по домам в пандемию, тратили меньше денег на поездки, развлечения и покупали себе новую технику. Выход из локдаунов и сокращение мер господдержки может привести к значительному замедлению роста доходов Apple. В 2022 фискальном году аналитики ожидают роста продаж Iphone всего на 1%.

🏰👉Полный инвесткомитет c тезисами по Apple для Bastion Club. Уважаемые подписчики, в комментариях предлагайте своих кандидатов на разбор.

🏰Тест терминала Bastion c карточками для анализа акций

💻А что есть в терминале? Скрины аналитических карточек по компании с объяснениями

#BastionClub

{kind=link}

👍14

Своя стратегия в инвестициях это как настроить температуру в душе. Сразу не угадаешь. Прежде чем найти правильный подход, тебя должно обжечь и подморозить.

👆почему нельзя сразу все сбережения отправлять на фондовый рынок. Нужно потратить время на то, чтобы побыть в эйфории, потом разочароваться, понять риски и только через несколько лет осознать, что комфортно для тебя.

👆почему нельзя сразу все сбережения отправлять на фондовый рынок. Нужно потратить время на то, чтобы побыть в эйфории, потом разочароваться, понять риски и только через несколько лет осознать, что комфортно для тебя.

👍110🔥16

🇷🇺Ожидания по дивидендам крупнейших российских компаний

Некоторые наблюдения

🛢Газпром. Российский газ продолжит продаваться в Европе по высоким ценам и геполитика вряд ли этому помешает. Во время последних распродаж на рынке акций Газпром потерял в стоимости меньше, чем другие компании крупной капитализации. Дивидендная доходность в 2022 году должна составить под 15%.

🏦Сбер. За последние 3 месяца акции потеряли почти треть стоимости, что значительно увеличило ожидаемую дивидендную доходность. 1,2 трлн рублей прибыли в 2021 году должны принести дивиденд около 26,5 рублей на акцию (коэффициент - 50% от прибыли). Форвардная дивидендная доходность 10,5%.

🛢Лукойл. При выплате всего свободного денежного потока на дивиденды, инвестор может рассчитывать на выплаты на уровне в 1000 рублей в ближайший год. Это формирует форвардную дивидендную доходность в 15%. Вероятно, что при сохранении текущих цен на нефть, выплаты будут еще больше.

🏭Норникель. Цены на медь и никель обновляют максимумы. Сырьевые компании сейчас чувствуют себя очень хорошо, а производители цветных металлов особенно. Компания впервые в истории может заплатить дивиденды более 3000 рублей на акцию с текущей доходонстью в 14,5%. В дальнейшем жду снижения выплат из-за растущего капекса и изменений в дивидендной политике.

🛢Сургут-префы. Ожидаемая дивидендная доходность в 2022 году будет ниже, чем у Лукойл и Газпрома и составит 9,5%. Зато ослабевший рубль может привести к более интересному росту выплат в 2023 году.

🏭НЛМК. На ближайший год акции сталевара имеют самую высокую ожидаемую дивдоходность среди компаний крупной капитализации (17%). Однако в дальнейшем выплаты могут снизиться из-за введения новых налогов.

💎Алроса. В отличие от нефти, газа, стали и удобрений у властей нет мотивации сдерживать рост цен на алмазы для внутреннего рынка, поэтому риски регулирования здесь ниже. Стоимость алмазно-бриллиантовой продукции в 2022 году продолжает рост на фоне мировой инфляции. Дивдоходность Алросы по выплатам через 2 года максимальная в подборке.

🏦ВТБ. Прибыль на уровне более 300 млрд рублей, означает, что по историческим меркам дивиденды должны быть огромными. Текущая дивдоходность ожидаемых в 2022 году выплат составляет 16%. Однако следует держать в уме, что ВТБ это ВТБ. Инвесторы за последние 10 лет несколько раз получали неприятные сюрпризы.

🧪Фосагро. При росте цен на удобрения издержки российских компаний сектора растут не так быстро. Стоимость газа, сырья необходимого для выпуска удобрений, на внутреннем рынке регулируется государством, что позволяет таким компаниям как Фосагро получать сверх прибыль. За последние 3 года дивиденды компании выросли в 2,5 раза. Доходность выплат остается на уровне в 10%.

🛒X5. После суперуспешного периода пандемии и локдаунов у ритейлера будет наблюдаться замедление темпов роста доходов. Сомнительно, что в среднесрочной перспективе инвесторам следует ожидать увеличения выплат.

С какими прогнозами в таблице не согласны больше всего и почему?

#DivRus

Некоторые наблюдения

🛢Газпром. Российский газ продолжит продаваться в Европе по высоким ценам и геполитика вряд ли этому помешает. Во время последних распродаж на рынке акций Газпром потерял в стоимости меньше, чем другие компании крупной капитализации. Дивидендная доходность в 2022 году должна составить под 15%.

🏦Сбер. За последние 3 месяца акции потеряли почти треть стоимости, что значительно увеличило ожидаемую дивидендную доходность. 1,2 трлн рублей прибыли в 2021 году должны принести дивиденд около 26,5 рублей на акцию (коэффициент - 50% от прибыли). Форвардная дивидендная доходность 10,5%.

🛢Лукойл. При выплате всего свободного денежного потока на дивиденды, инвестор может рассчитывать на выплаты на уровне в 1000 рублей в ближайший год. Это формирует форвардную дивидендную доходность в 15%. Вероятно, что при сохранении текущих цен на нефть, выплаты будут еще больше.

🏭Норникель. Цены на медь и никель обновляют максимумы. Сырьевые компании сейчас чувствуют себя очень хорошо, а производители цветных металлов особенно. Компания впервые в истории может заплатить дивиденды более 3000 рублей на акцию с текущей доходонстью в 14,5%. В дальнейшем жду снижения выплат из-за растущего капекса и изменений в дивидендной политике.

🛢Сургут-префы. Ожидаемая дивидендная доходность в 2022 году будет ниже, чем у Лукойл и Газпрома и составит 9,5%. Зато ослабевший рубль может привести к более интересному росту выплат в 2023 году.

🏭НЛМК. На ближайший год акции сталевара имеют самую высокую ожидаемую дивдоходность среди компаний крупной капитализации (17%). Однако в дальнейшем выплаты могут снизиться из-за введения новых налогов.

💎Алроса. В отличие от нефти, газа, стали и удобрений у властей нет мотивации сдерживать рост цен на алмазы для внутреннего рынка, поэтому риски регулирования здесь ниже. Стоимость алмазно-бриллиантовой продукции в 2022 году продолжает рост на фоне мировой инфляции. Дивдоходность Алросы по выплатам через 2 года максимальная в подборке.

🏦ВТБ. Прибыль на уровне более 300 млрд рублей, означает, что по историческим меркам дивиденды должны быть огромными. Текущая дивдоходность ожидаемых в 2022 году выплат составляет 16%. Однако следует держать в уме, что ВТБ это ВТБ. Инвесторы за последние 10 лет несколько раз получали неприятные сюрпризы.

🧪Фосагро. При росте цен на удобрения издержки российских компаний сектора растут не так быстро. Стоимость газа, сырья необходимого для выпуска удобрений, на внутреннем рынке регулируется государством, что позволяет таким компаниям как Фосагро получать сверх прибыль. За последние 3 года дивиденды компании выросли в 2,5 раза. Доходность выплат остается на уровне в 10%.

🛒X5. После суперуспешного периода пандемии и локдаунов у ритейлера будет наблюдаться замедление темпов роста доходов. Сомнительно, что в среднесрочной перспективе инвесторам следует ожидать увеличения выплат.

С какими прогнозами в таблице не согласны больше всего и почему?

#DivRus

{kind=link}

👍41🔥32

🔎Акции упали на 10%. Что делать?

Бывший руководитель глобальных стратегий инвестбанка Credit Suisse Майкл Мобуссин провел интереснейшее исследование на тему того, что случается с акциями компаний после резкого однодневного обвала.

1. В выборке были исследованы 5400 случаев падения акций за день на 10% хуже рынка с 1990 по 2014 годы. Каждому из этих случаев было присвоено 4 параметра:

▪️Связан ли обвал с выходом отчета или нет? Почти четверть случаев в выборке - падение после выхода финансового отчета.

▪️Какой импульс роста у компании? (Momentum) Под импульсом понимается темп, с которым доходы и стоимость акций компании росли в прошлом.

▪️Насколько переоценены/недооценены акции компании? (Value). Стоимость компании по мультипликаторам сравнивается с рынком.

▪️Насколько качественный бизнес компании? (Quality). Компания оценивается по рентабельности инвестиций.

2. Определенные комбинации параметров могут сигнализировать о более высокой или низкой вероятности восстановления акций.

При падении на 10% после публикации отчетности наихудшие шансы на восстановление у компаний, которые а) до этого значительно росли в стоимости, б) имели очень высокие мультипликаторы оценки. В следующие 90 дней они продолжали выглядеть хуже рынка, уступая ему в среднем по доходности 3%.

3. Лучшую комбинацию факторов давали компании, которые до обвала уже показывали импульс падения стоимости акций. Если при этом они стоили дешево по мультипликаторам и имели высокие показатели эффективности бизнеса, то в следующие 90 дней доходность была наивысшей. В среднем такие акции выглядели на 14% лучше рынка.

4. Если падение не было связано с выходом отчетности, то ожидаемые доходности гораздо выше. Например, при наличии общего тренда на снижение акций и низких мультипликаторах такие акции исторически давали более 20% дополнительной доходности в следующие 90 дней.

5. Основные выводы из исследования:

⬆️Сигнал покупать - Buy: акция упала более чем на 10% и это не было результатом выхода отчета, до события акция уже показывала тренд на снижение стоимости, компания стоит дешево по мультипликаторам. Исторически такие акции восстанавливаются в течение 90 дней, показывая доходность значительно лучше рынка.

Вероятно, это результат особенности поведения людей. Отчаявшись держать неудачную инвестицию, после выхода плохих новостей и очередного обвала, они готовы распродавать акции по любым ценам. В результате стоимость компании опускается ниже фундаментально обоснованного уровня.

⬇️Сигнал продавать - Sell: растущая акция с большими мультипликаторами упала на 10% после выхода отчета. Исторические такие акции продолжают выглядеть хуже рынка в течение следующих 90 дней.

Оценка растущих компаний часто завышена из-за оптимистичных ожиданий инвесторов относительно будущего. Отчёт с плохими показателями ведёт к постепенной коррекции этих ожиданий.

📘Managing the Man Overboard Moment - Michael J. Mauboussin

Бывший руководитель глобальных стратегий инвестбанка Credit Suisse Майкл Мобуссин провел интереснейшее исследование на тему того, что случается с акциями компаний после резкого однодневного обвала.

1. В выборке были исследованы 5400 случаев падения акций за день на 10% хуже рынка с 1990 по 2014 годы. Каждому из этих случаев было присвоено 4 параметра:

▪️Связан ли обвал с выходом отчета или нет? Почти четверть случаев в выборке - падение после выхода финансового отчета.

▪️Какой импульс роста у компании? (Momentum) Под импульсом понимается темп, с которым доходы и стоимость акций компании росли в прошлом.

▪️Насколько переоценены/недооценены акции компании? (Value). Стоимость компании по мультипликаторам сравнивается с рынком.

▪️Насколько качественный бизнес компании? (Quality). Компания оценивается по рентабельности инвестиций.

2. Определенные комбинации параметров могут сигнализировать о более высокой или низкой вероятности восстановления акций.

При падении на 10% после публикации отчетности наихудшие шансы на восстановление у компаний, которые а) до этого значительно росли в стоимости, б) имели очень высокие мультипликаторы оценки. В следующие 90 дней они продолжали выглядеть хуже рынка, уступая ему в среднем по доходности 3%.

3. Лучшую комбинацию факторов давали компании, которые до обвала уже показывали импульс падения стоимости акций. Если при этом они стоили дешево по мультипликаторам и имели высокие показатели эффективности бизнеса, то в следующие 90 дней доходность была наивысшей. В среднем такие акции выглядели на 14% лучше рынка.

4. Если падение не было связано с выходом отчетности, то ожидаемые доходности гораздо выше. Например, при наличии общего тренда на снижение акций и низких мультипликаторах такие акции исторически давали более 20% дополнительной доходности в следующие 90 дней.

5. Основные выводы из исследования:

⬆️Сигнал покупать - Buy: акция упала более чем на 10% и это не было результатом выхода отчета, до события акция уже показывала тренд на снижение стоимости, компания стоит дешево по мультипликаторам. Исторически такие акции восстанавливаются в течение 90 дней, показывая доходность значительно лучше рынка.

Вероятно, это результат особенности поведения людей. Отчаявшись держать неудачную инвестицию, после выхода плохих новостей и очередного обвала, они готовы распродавать акции по любым ценам. В результате стоимость компании опускается ниже фундаментально обоснованного уровня.

⬇️Сигнал продавать - Sell: растущая акция с большими мультипликаторами упала на 10% после выхода отчета. Исторические такие акции продолжают выглядеть хуже рынка в течение следующих 90 дней.

Оценка растущих компаний часто завышена из-за оптимистичных ожиданий инвесторов относительно будущего. Отчёт с плохими показателями ведёт к постепенной коррекции этих ожиданий.

📘Managing the Man Overboard Moment - Michael J. Mauboussin

{kind=link}

👍51🔥8👎2

📊Появляется угроза росту дивидендов Texas Instruments

Производитель чипов Texas Instruments является крупной позицией в дивидендном портфеле акций США. В последние годы компания радует инвесторов отличными результатами - за 5 лет дивиденды росли среднегодовым темпом на уровне более 13%, акции прибавили 158%, значительно опередив по доходности индекс S&P500. Однако в дальнейшем темпы роста выплат акционерам могут значительно замедлиться. Почему?

1. Во время телефонного разговора с аналитиками на прошлой неделе руководители TI рассказали о существенном увеличении капитальных затрат на следующие несколько лет. План предусматривает инвестиции на уровне около $3,5 млрд в год до 2025 года, что примерно на $1 млрд выше, чем ждали аналитики.

Компания будет тратить на капзатраты почти 20% от своей выручки, что в несколько раз выше уровня 2010-х годов.

2. Texas Instruments видит будущие перспективы для роста — отсюда и потребность в увеличении производственных мощностей. Цель менеджмента - рост выручки на 7% в год на протяжении 2020-х годов по сравнению со среднегодовым темпом в 4% в период с 2010 по 2020 год. Как ожидается, спрос на чипы будет расти, за счет всех категорий: от бытовой техники до автомобилей и центров обработки данных.

3. Риск заключается в высокой цикличности отрасли производителей полупроводниковой продукции. Производители чипов по всему миру сейчас вкладывают десятки миллиардов долларов в новые фабрики, реагируя на дефицит, возникший во время пандемии.

Чрезмерное строительство может привести к простаиванию дорогостоящих производственных мощностей через несколько лет, когда дефицит прекратится.

4. Текущая дивидендная доходность TI - 2,7%, выше среднего для американского рынка. Компания имеет низкий долг и неплохой запас прочности выплат.

Сейчас компания зарабатывает около $6 млрд свободного денежного потока в год, из которых $4 млрд отправляет на дивиденды. Даже дополнительные $1 млрд на инвестиции не должны привести к снижению выплат. Тем не менее, о росте дивидендов темпом на >10% в год на некоторое время, вероятно, придется забыть. Также возможно снизятся объемы выкупа акций.

Полагаю, что несмотря на отличный дивидендный рейтинг с акциями Texas Instruments нужно быть осторожнее. Так как это одна из самых крупных позиций в дивидендном портфеле предлагается на ближайшей ребалансировке рассмотреть сокращение веса.

#TXN #DivUS

Производитель чипов Texas Instruments является крупной позицией в дивидендном портфеле акций США. В последние годы компания радует инвесторов отличными результатами - за 5 лет дивиденды росли среднегодовым темпом на уровне более 13%, акции прибавили 158%, значительно опередив по доходности индекс S&P500. Однако в дальнейшем темпы роста выплат акционерам могут значительно замедлиться. Почему?

1. Во время телефонного разговора с аналитиками на прошлой неделе руководители TI рассказали о существенном увеличении капитальных затрат на следующие несколько лет. План предусматривает инвестиции на уровне около $3,5 млрд в год до 2025 года, что примерно на $1 млрд выше, чем ждали аналитики.

Компания будет тратить на капзатраты почти 20% от своей выручки, что в несколько раз выше уровня 2010-х годов.

2. Texas Instruments видит будущие перспективы для роста — отсюда и потребность в увеличении производственных мощностей. Цель менеджмента - рост выручки на 7% в год на протяжении 2020-х годов по сравнению со среднегодовым темпом в 4% в период с 2010 по 2020 год. Как ожидается, спрос на чипы будет расти, за счет всех категорий: от бытовой техники до автомобилей и центров обработки данных.

3. Риск заключается в высокой цикличности отрасли производителей полупроводниковой продукции. Производители чипов по всему миру сейчас вкладывают десятки миллиардов долларов в новые фабрики, реагируя на дефицит, возникший во время пандемии.

Чрезмерное строительство может привести к простаиванию дорогостоящих производственных мощностей через несколько лет, когда дефицит прекратится.

4. Текущая дивидендная доходность TI - 2,7%, выше среднего для американского рынка. Компания имеет низкий долг и неплохой запас прочности выплат.

Сейчас компания зарабатывает около $6 млрд свободного денежного потока в год, из которых $4 млрд отправляет на дивиденды. Даже дополнительные $1 млрд на инвестиции не должны привести к снижению выплат. Тем не менее, о росте дивидендов темпом на >10% в год на некоторое время, вероятно, придется забыть. Также возможно снизятся объемы выкупа акций.

Полагаю, что несмотря на отличный дивидендный рейтинг с акциями Texas Instruments нужно быть осторожнее. Так как это одна из самых крупных позиций в дивидендном портфеле предлагается на ближайшей ребалансировке рассмотреть сокращение веса.

#TXN #DivUS

{kind=link}

👍27🔥2

🔎Активный портфель: Акции РФ. Обновление #9

Вносим коррективы после распродаж на рынке в последние месяцы.

Активный портфель создан под идею покупки растущих, эффективных компаний, текущие мультипликаторы оценки которых не так важны, как в дивидендной стратегии.

В стратегии представлены активные рейтинги по более чем 100 компаниям российского рынка и проанализированы самые интересные из них. Обзор можно считать не просто портфельной ребалансировкой, а гидом по оценке российского рынка.

🔬🏰Исследование для читателей Bastion Club:

Активный портфель: Акции РФ. Обновление #9

#BastionClub #RussiaActive

Вносим коррективы после распродаж на рынке в последние месяцы.

Активный портфель создан под идею покупки растущих, эффективных компаний, текущие мультипликаторы оценки которых не так важны, как в дивидендной стратегии.

В стратегии представлены активные рейтинги по более чем 100 компаниям российского рынка и проанализированы самые интересные из них. Обзор можно считать не просто портфельной ребалансировкой, а гидом по оценке российского рынка.

🔬🏰Исследование для читателей Bastion Club:

Активный портфель: Акции РФ. Обновление #9

#BastionClub #RussiaActive

{kind=link}

👍18

📊31 факт из отчетности крупнейших компаний США, на которые инвестору стоит обратить внимание

В последние недели было много эмоций и спекуляций по поводу сезона отчетности крупнейших американских компаний. Предлагаю спокойно и вдумчиво посмотреть на последние результаты крупнейших представителей индекса S&P500, чтобы понять реальные тенденции в бизнесе и экономике.

Аббревиатура FANGMAN используется в СМИ, чтобы перечислить семь крупнейших технологических компаний рынка:

• Facebook/Meta #FB

• Apple #AAPL

• Netflix #NFLX

• Google/Alphabet #GOOGL

• Microsoft #MSFT

• Amazon #AMZN

• NVIDIA

NVIDIA отчитается только 16 февраля, поэтому вместо нее добавим Tesla #TSLA. Получается FANGMAT.

Meta Platforms/Facebook - главное разочарование?

Рейтинг отчетности: Weak ⭐️⭐️

1. После публикации отчетности акции компании показали рекордное падение. Стоимость материнской Meta Platforms упала на 26% за день. В общей сложности компания потеряла >$230 млрд рыночной капитализации. Это настоящая паника рынка по поводу будущего Facebook. Что же такого страшного произошло?

2. Компания теряет в доходах из-за Apple. Выручка Facebook в последнем квартале выросла всего на 20%, что заметно ниже темпов роста на 30-40% в предыдущие кварталы. Менеджмент объясняет это негативным эффектом от изменения политики конфиденциальности Apple. Пользователи продукции Apple теперь могут запретить приложениям отслеживать персональную информацию, что резко снижает эффективность рекламного таргетинга и размер бюджетов, которые компании тратят на рекламу в соцсетях Meta. Компания оценивает потери в $10 млрд в 2022 году, что составляет 8% от годовой выручки.

3. Инвестиции в метавселенную ведут к снижению прибыльности. Meta ожидает, что в этом году капзатраты вырастут примерно на $20 млрд из-за вложений в создание метавселенной, которую многие считают следующей стадией эволюции интернета. Расходы уже оказывают негативный эффект на результаты компании. Прибыль в последнем квартале снизилась на 8%.

4. Meta/Facebook стоит дешево как никогда - позитивный момент. Если раньше компания была дешевой, то теперь она выглядит супердешевой. Meta торгуется при оценке в 17 ожидаемых прибылей в ближайший год, что на 40% меньше, чем у аналогов. Компания все равно будет расти по выручке на 10-15% в год и при всех проблемах цена выглядит более чем адекватной.

Акции Meta Platforms/Facebook были в активном портфеле и останутся в нем.

Apple - все еще хороша

Рейтинг отчетности: Neutral ⭐️⭐️⭐️

1. Нарушения в глобальных цепочках поставок мешают достичь целей по выручке. В последнем квартале доходы Apple выросли на 11% в годовом выражении. Темп роста был бы больше, если бы не дефицит чипов, который не позволил продать оптимальное количество Ipad и Iphone. Тим Кук оценивает недостачу в доходах на уровне более $6 млрд.

2. Продажи Iphone выросли на 9% до $71,6 млрд. Выручка от компьютеров Mac +25,1% до $10,9 млрд, носимые устройства и товары для дома +13,3% до $14,7 млрд. Продажи iPad снизились на 14,1% до $7,2 млрд.

3. У Apple отлично продаются услуги. 785 млн человек пользуются различными услугами компании, куда входят доходы от платежей в магазине приложений, подписки на облачные сервисы, видео- , аудиостриминг и множество других сервисов. Доходы от направления в последнем квартале выросли на 24% до $19,5 млрд.

4. Общие продажи в Китае выросли на 21% - очень хороший темп роста. Это результат проблем с производством у местных конкурентов, прежде всего, Huawei, попавшего под американские санкции и потерявшего доступ к технологиям для производства современных телефонов.

🔎Продолжение с инфографикой по всем 7 компаниям https://telegra.ph/31fact-02-11

#USAActive

В последние недели было много эмоций и спекуляций по поводу сезона отчетности крупнейших американских компаний. Предлагаю спокойно и вдумчиво посмотреть на последние результаты крупнейших представителей индекса S&P500, чтобы понять реальные тенденции в бизнесе и экономике.

Аббревиатура FANGMAN используется в СМИ, чтобы перечислить семь крупнейших технологических компаний рынка:

• Facebook/Meta #FB

• Apple #AAPL

• Netflix #NFLX

• Google/Alphabet #GOOGL

• Microsoft #MSFT

• Amazon #AMZN

• NVIDIA

NVIDIA отчитается только 16 февраля, поэтому вместо нее добавим Tesla #TSLA. Получается FANGMAT.

Meta Platforms/Facebook - главное разочарование?

Рейтинг отчетности: Weak ⭐️⭐️

1. После публикации отчетности акции компании показали рекордное падение. Стоимость материнской Meta Platforms упала на 26% за день. В общей сложности компания потеряла >$230 млрд рыночной капитализации. Это настоящая паника рынка по поводу будущего Facebook. Что же такого страшного произошло?

2. Компания теряет в доходах из-за Apple. Выручка Facebook в последнем квартале выросла всего на 20%, что заметно ниже темпов роста на 30-40% в предыдущие кварталы. Менеджмент объясняет это негативным эффектом от изменения политики конфиденциальности Apple. Пользователи продукции Apple теперь могут запретить приложениям отслеживать персональную информацию, что резко снижает эффективность рекламного таргетинга и размер бюджетов, которые компании тратят на рекламу в соцсетях Meta. Компания оценивает потери в $10 млрд в 2022 году, что составляет 8% от годовой выручки.

3. Инвестиции в метавселенную ведут к снижению прибыльности. Meta ожидает, что в этом году капзатраты вырастут примерно на $20 млрд из-за вложений в создание метавселенной, которую многие считают следующей стадией эволюции интернета. Расходы уже оказывают негативный эффект на результаты компании. Прибыль в последнем квартале снизилась на 8%.

4. Meta/Facebook стоит дешево как никогда - позитивный момент. Если раньше компания была дешевой, то теперь она выглядит супердешевой. Meta торгуется при оценке в 17 ожидаемых прибылей в ближайший год, что на 40% меньше, чем у аналогов. Компания все равно будет расти по выручке на 10-15% в год и при всех проблемах цена выглядит более чем адекватной.

Акции Meta Platforms/Facebook были в активном портфеле и останутся в нем.

Apple - все еще хороша

Рейтинг отчетности: Neutral ⭐️⭐️⭐️

1. Нарушения в глобальных цепочках поставок мешают достичь целей по выручке. В последнем квартале доходы Apple выросли на 11% в годовом выражении. Темп роста был бы больше, если бы не дефицит чипов, который не позволил продать оптимальное количество Ipad и Iphone. Тим Кук оценивает недостачу в доходах на уровне более $6 млрд.

2. Продажи Iphone выросли на 9% до $71,6 млрд. Выручка от компьютеров Mac +25,1% до $10,9 млрд, носимые устройства и товары для дома +13,3% до $14,7 млрд. Продажи iPad снизились на 14,1% до $7,2 млрд.

3. У Apple отлично продаются услуги. 785 млн человек пользуются различными услугами компании, куда входят доходы от платежей в магазине приложений, подписки на облачные сервисы, видео- , аудиостриминг и множество других сервисов. Доходы от направления в последнем квартале выросли на 24% до $19,5 млрд.

4. Общие продажи в Китае выросли на 21% - очень хороший темп роста. Это результат проблем с производством у местных конкурентов, прежде всего, Huawei, попавшего под американские санкции и потерявшего доступ к технологиям для производства современных телефонов.

🔎Продолжение с инфографикой по всем 7 компаниям https://telegra.ph/31fact-02-11

#USAActive

Telegraph

31 факт из отчетности крупнейших компаний США, на которые инвестору стоит обратить внимание

Bastion Portfolio В последние недели было много эмоций и спекуляций по поводу отчетности крупнейших американских компаний. Предлагаю спокойно и вдумчиво посмотреть на последние результаты крупнейших представителей индекса S&P500, чтобы понять реальные тенденции…

🔥29👍26

✈️Как Lockheed Martin выигрывает от конфликта Россия/Украина/НАТО

Lockheed Martin - крупнейший по выручке производитель вооружения в мире. Выиграет ли компания от увеличения угрозы военных конфликтов в Европе?

1. Продажи военной техники в Европу вырастут. На прошлой неделе Финляндия подписала договор на поставку 64 истребителей F-35 от Lockheed Martin на сумму в $9,4 млрд. Скорее всего, это не последний крупный контракт компании в европейском регионе. В связи с последними событиями, ускорились обсуждения поставки самолетов в Грецию и Румынию. Норвегия, Польша, Швейцария могут нарастить количество F-35 в своих войсках.

2. Истребитель F-35 является основным продуктом Lockheed Martin. В 2021 году было поставлено 142 самолета, преимущественно в США. Объем доходов от продажи самолетов составил почти $20 млрд - больше четверти от выручки компании.

К программе по покупке самолетов присоединились уже 15 стран, в том числе Израиль, Сингапур, Южная Корея. Рассматриваются партнерские программы даже с такими странами как ОАЭ и Катар. Каждый проданный самолет это +≈$150 млн к выручке Lockheed Martin.

3. У Lockheed был неудачный прошлый год. В октябре казалось, что акции обречены. Из-за проблем с логистикой компания рассказала о снижении выручки и плохих прогнозах на 2022 год. 26 октября прошлого года акции упали на 12% за один день.

Также инвесторы ожидали снижения военных расходов от администрации Байдена в США. Похоже, что опасения оказались преждевременными. На 2022 год военный бюджет США составил $768 млрд - на 4% больше, чем год назад.

История хорошо показывает, почему не стоит эмоционально реагировать на каждый панический "обвал" акции. С 27 октября акции Lockheed Martin прибавили 22%, обновив максимум за 1,5 года. Индекс S&P500 за период снизился на 3%.

3. У Lockheed Martin сильный дивидендный профиль. Это не та акция, что может вырасти в несколько раз за год. Зато она будет защитной к финансовым и политическим кризисам, добавляя портфелям дополнительной диверсификации.

Бэклог заказов в $120 млрд и стабильный свободный денежный поток на уровне $8 млрд в год позволяют компании платить дивиденды на уровне $3 млрд в год с текущей дивидендной доходностью 2,8%.

4. Акции компании исторически хорошо выглядели при росте процентных ставок. Citi недавно делал подборку из акций с сильным свободным денежным потоком и высокой корреляцией к росту долгосрочных процентных ставок. У LMT коэффициент корреляции превышает 90%. В текущих макроэкономических условиях это должен быть интересный актив.

🔎Мнение - Lockheed Martin присутствует в портфеле по дивидендной стратегии из акций США. Изменений по позиции не планируется.

#LMT #DivUs

Lockheed Martin - крупнейший по выручке производитель вооружения в мире. Выиграет ли компания от увеличения угрозы военных конфликтов в Европе?

1. Продажи военной техники в Европу вырастут. На прошлой неделе Финляндия подписала договор на поставку 64 истребителей F-35 от Lockheed Martin на сумму в $9,4 млрд. Скорее всего, это не последний крупный контракт компании в европейском регионе. В связи с последними событиями, ускорились обсуждения поставки самолетов в Грецию и Румынию. Норвегия, Польша, Швейцария могут нарастить количество F-35 в своих войсках.

2. Истребитель F-35 является основным продуктом Lockheed Martin. В 2021 году было поставлено 142 самолета, преимущественно в США. Объем доходов от продажи самолетов составил почти $20 млрд - больше четверти от выручки компании.

К программе по покупке самолетов присоединились уже 15 стран, в том числе Израиль, Сингапур, Южная Корея. Рассматриваются партнерские программы даже с такими странами как ОАЭ и Катар. Каждый проданный самолет это +≈$150 млн к выручке Lockheed Martin.

3. У Lockheed был неудачный прошлый год. В октябре казалось, что акции обречены. Из-за проблем с логистикой компания рассказала о снижении выручки и плохих прогнозах на 2022 год. 26 октября прошлого года акции упали на 12% за один день.

Также инвесторы ожидали снижения военных расходов от администрации Байдена в США. Похоже, что опасения оказались преждевременными. На 2022 год военный бюджет США составил $768 млрд - на 4% больше, чем год назад.

История хорошо показывает, почему не стоит эмоционально реагировать на каждый панический "обвал" акции. С 27 октября акции Lockheed Martin прибавили 22%, обновив максимум за 1,5 года. Индекс S&P500 за период снизился на 3%.

3. У Lockheed Martin сильный дивидендный профиль. Это не та акция, что может вырасти в несколько раз за год. Зато она будет защитной к финансовым и политическим кризисам, добавляя портфелям дополнительной диверсификации.

Бэклог заказов в $120 млрд и стабильный свободный денежный поток на уровне $8 млрд в год позволяют компании платить дивиденды на уровне $3 млрд в год с текущей дивидендной доходностью 2,8%.

4. Акции компании исторически хорошо выглядели при росте процентных ставок. Citi недавно делал подборку из акций с сильным свободным денежным потоком и высокой корреляцией к росту долгосрочных процентных ставок. У LMT коэффициент корреляции превышает 90%. В текущих макроэкономических условиях это должен быть интересный актив.

🔎Мнение - Lockheed Martin присутствует в портфеле по дивидендной стратегии из акций США. Изменений по позиции не планируется.

#LMT #DivUs

{kind=link}

👍32

📈Почему растут цены на алюминий?

За последние 2 месяца цены на алюминий выросли на 40%, что объясняет невероятную устойчивость акций Русала к негативным геополитическим факторам. Акции алюминиевой компании за последний месяц прибавили 18% - лучший результат в индексе Мосбиржи.

Почему цены на самый широкоиспользуемый цветной металл выглядят так хорошо? Несколько тезисов по мотивам статьи Хавьера Бласа в Bloomberg.

1. На Лондонской бирже цены на алюминий поднялись выше $3300 долларов за метрическую тонну впервые с июня 1988 года. Те, кто покупает непосредственно физический металл платят дополнительную премию, которая доходит до рекордных $1500 за тонну. Опытные трейдеры солидарны, что это самый горячий момент для алюминиевого рынка в 21 веке из-за дефицита металла. Что же произошло?

2. 58% мирового производства алюминия приходится на Китай (39 из 67 млн тонн в год). С 2005 года на страну пришелся весь прирост выплавки металла в мире, поэтому происходящее в Китае имеет первоочередное значение для рынка.

Превращение бокситов в чистый алюминий является крайне энергоемким процессом. В среднем для производства тонны металла используется столько же электроэнергии, сколько потребляет семья в США за год. Алюминиевые заводы расположены там, где электроэнергия дешева: в Канаде и Сибири из-за развитой гидроэнергетики, в Исландии - из-за ее геотермальной энергии. В Китае для получения дешевой электроэнергии в основном используется самый грязный способ - угольные электростанции.

3. В прошлом году в Китае началась реализация программы по снижению выбросов углекислого газа и потребления электроэнергии. Из-за этого страна перестала наращивать новые плавильные мощности и фактически вынудила десятки металлургических заводов сократить производство.

В Европе некоторые алюминиевые заводы также сократили производство в конце 2021 года из-за сверхвысоких цен на электроэнергию. Причина - в многократном росте цен на природный газ.

4. При этом спрос на алюминий растет из-за электромобилей. Алюминий является ключевым металлом в сплаве для кузова всех электрокаров. Он позволяет снизить вес машины, что обеспечивает более высокую эффективность и долгий срок службы батареи.

Например, в новой модели электропикапа Ford F150 использование алюминиевого сплава позволяет снизить вес машины на 317 кг.

Интересно, что Русал уже в 2016 году предрекал, что Tesla взорвет алюминиевый рынок, значительно увеличив потребление металла. Если компания будет производить 2 млн автомобилей в год, то только она будет потреблять 1,5% от мирового производства алюминия. А ведь на этом рынке пробуют силы все крупнейшие автопроизводители мира.

5. Рынок алюминия в 2021 году перешел к дефициту на уровне более миллиона тонн. Тенденция, вероятно, сохранится в этом году. Дефицит быстро сокращает запасы. В 2014 году запасы металла на Лондонской бирже достигли пика почти в 5,5 млн тонн. На данный момент они упали ниже 800 тыс тонн, что является рекордно низким показателем.

🔎Если Китай не перезапустит часть своих мощностей, рано или поздно рынку придется снизить спрос. Запасы просто не могут расходоваться нынешними темпами. Результатом станет стабильно высокий уровень цен. 30 лет назад стоимость алюминия поднималась до $4000 за тонну. Вполне вероятно, что этот ориентир в ближайшем будущем будет превышен. Термин "гринфляция", используемый для обозначения процесса роста цен в результате зеленых инициатив, становится все более употребляемым.

Русал находится в портфеле по активной стратегии на российском рынке акций.

#RUAL #RussiaActive

За последние 2 месяца цены на алюминий выросли на 40%, что объясняет невероятную устойчивость акций Русала к негативным геополитическим факторам. Акции алюминиевой компании за последний месяц прибавили 18% - лучший результат в индексе Мосбиржи.

Почему цены на самый широкоиспользуемый цветной металл выглядят так хорошо? Несколько тезисов по мотивам статьи Хавьера Бласа в Bloomberg.

1. На Лондонской бирже цены на алюминий поднялись выше $3300 долларов за метрическую тонну впервые с июня 1988 года. Те, кто покупает непосредственно физический металл платят дополнительную премию, которая доходит до рекордных $1500 за тонну. Опытные трейдеры солидарны, что это самый горячий момент для алюминиевого рынка в 21 веке из-за дефицита металла. Что же произошло?

2. 58% мирового производства алюминия приходится на Китай (39 из 67 млн тонн в год). С 2005 года на страну пришелся весь прирост выплавки металла в мире, поэтому происходящее в Китае имеет первоочередное значение для рынка.

Превращение бокситов в чистый алюминий является крайне энергоемким процессом. В среднем для производства тонны металла используется столько же электроэнергии, сколько потребляет семья в США за год. Алюминиевые заводы расположены там, где электроэнергия дешева: в Канаде и Сибири из-за развитой гидроэнергетики, в Исландии - из-за ее геотермальной энергии. В Китае для получения дешевой электроэнергии в основном используется самый грязный способ - угольные электростанции.

3. В прошлом году в Китае началась реализация программы по снижению выбросов углекислого газа и потребления электроэнергии. Из-за этого страна перестала наращивать новые плавильные мощности и фактически вынудила десятки металлургических заводов сократить производство.

В Европе некоторые алюминиевые заводы также сократили производство в конце 2021 года из-за сверхвысоких цен на электроэнергию. Причина - в многократном росте цен на природный газ.

4. При этом спрос на алюминий растет из-за электромобилей. Алюминий является ключевым металлом в сплаве для кузова всех электрокаров. Он позволяет снизить вес машины, что обеспечивает более высокую эффективность и долгий срок службы батареи.

Например, в новой модели электропикапа Ford F150 использование алюминиевого сплава позволяет снизить вес машины на 317 кг.

Интересно, что Русал уже в 2016 году предрекал, что Tesla взорвет алюминиевый рынок, значительно увеличив потребление металла. Если компания будет производить 2 млн автомобилей в год, то только она будет потреблять 1,5% от мирового производства алюминия. А ведь на этом рынке пробуют силы все крупнейшие автопроизводители мира.

5. Рынок алюминия в 2021 году перешел к дефициту на уровне более миллиона тонн. Тенденция, вероятно, сохранится в этом году. Дефицит быстро сокращает запасы. В 2014 году запасы металла на Лондонской бирже достигли пика почти в 5,5 млн тонн. На данный момент они упали ниже 800 тыс тонн, что является рекордно низким показателем.

🔎Если Китай не перезапустит часть своих мощностей, рано или поздно рынку придется снизить спрос. Запасы просто не могут расходоваться нынешними темпами. Результатом станет стабильно высокий уровень цен. 30 лет назад стоимость алюминия поднималась до $4000 за тонну. Вполне вероятно, что этот ориентир в ближайшем будущем будет превышен. Термин "гринфляция", используемый для обозначения процесса роста цен в результате зеленых инициатив, становится все более употребляемым.

Русал находится в портфеле по активной стратегии на российском рынке акций.

#RUAL #RussiaActive

{kind=link}

👍43