🔬🎙Подкаст #61: Инвестиционные стратегии российских аналитиков на 2022 год

О чем пишут в своих обзорах российские аналитики? Тезисы на основе прочитанных стратегий Тинькофф, Сбербанк, Альфа, Атон на 2022 год. В феврале смотреть на эти идеи только интересней.

👉Также открыт пост с обзором стратегий на Boosty

Подкаст на площадках:

▫️Youtube

▫️Apple podcast

▫️Яндекс.Музыка

▫️Spotify

#podcast

О чем пишут в своих обзорах российские аналитики? Тезисы на основе прочитанных стратегий Тинькофф, Сбербанк, Альфа, Атон на 2022 год. В феврале смотреть на эти идеи только интересней.

👉Также открыт пост с обзором стратегий на Boosty

Подкаст на площадках:

▫️Youtube

▫️Apple podcast

▫️Яндекс.Музыка

▫️Spotify

#podcast

{kind=link}

👍14

🍏Apple: остался ли потенциал? Инвесткомитет.

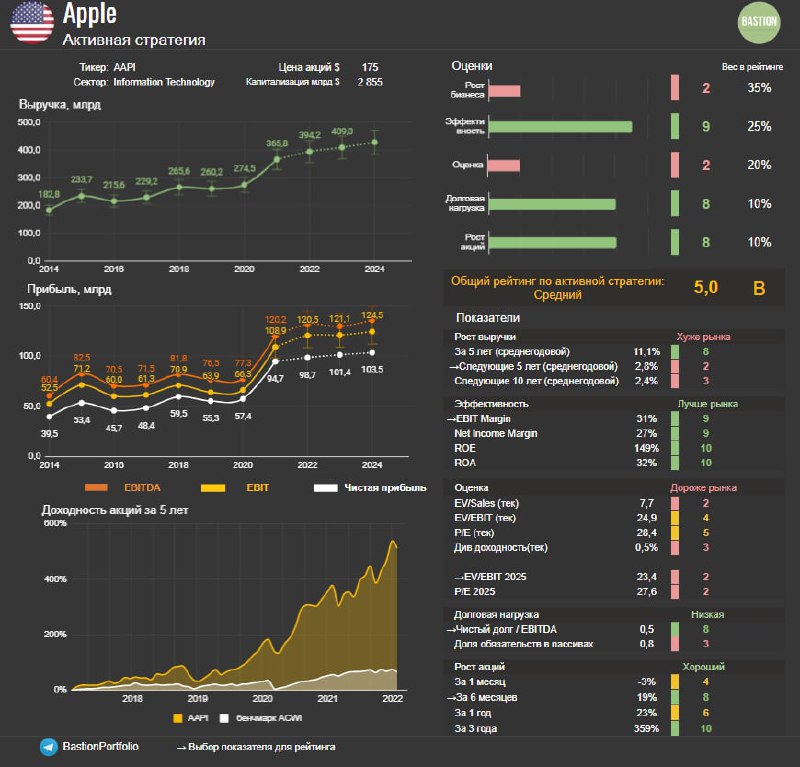

▪️Основные доходы Apple получает от продажи смартфонов Iphone. В 2021 фискальном году (заканчивается в сентябре) компания заработала $366 млрд выручки. На долю iPhone пришлось 52,5% от общего показателя. С 2016 года объем продаж смартфонов стагнирует, поэтому для дальнейшего роста, компании важно развивать прочие сегменты доходов, прежде всего, "услуги", в которые входят комиссии за покупки приложений в App Store, платежи за использование облака, аудио- и видео- стриминга и прочих сервисов.

▪️Apple - суперэффективная компания. Маржа чистой прибыли составляет 27%, что является сверхвысоким уровнем для компании, три четверти доходов которой составляют потребительские товары. Для сравнения маржа Samsung и Xiaomi - около 10%.

▪️Рост выручки замедлится. Бум в доходах компании в последние два года был вызван тем, что люди сидели по домам в пандемию, тратили меньше денег на поездки, развлечения и покупали себе новую технику. Выход из локдаунов и сокращение мер господдержки может привести к значительному замедлению роста доходов Apple. В 2022 фискальном году аналитики ожидают роста продаж Iphone всего на 1%.

🏰👉Полный инвесткомитет c тезисами по Apple для Bastion Club. Уважаемые подписчики, в комментариях предлагайте своих кандидатов на разбор.

🏰Тест терминала Bastion c карточками для анализа акций

💻А что есть в терминале? Скрины аналитических карточек по компании с объяснениями

#BastionClub

▪️Основные доходы Apple получает от продажи смартфонов Iphone. В 2021 фискальном году (заканчивается в сентябре) компания заработала $366 млрд выручки. На долю iPhone пришлось 52,5% от общего показателя. С 2016 года объем продаж смартфонов стагнирует, поэтому для дальнейшего роста, компании важно развивать прочие сегменты доходов, прежде всего, "услуги", в которые входят комиссии за покупки приложений в App Store, платежи за использование облака, аудио- и видео- стриминга и прочих сервисов.

▪️Apple - суперэффективная компания. Маржа чистой прибыли составляет 27%, что является сверхвысоким уровнем для компании, три четверти доходов которой составляют потребительские товары. Для сравнения маржа Samsung и Xiaomi - около 10%.

▪️Рост выручки замедлится. Бум в доходах компании в последние два года был вызван тем, что люди сидели по домам в пандемию, тратили меньше денег на поездки, развлечения и покупали себе новую технику. Выход из локдаунов и сокращение мер господдержки может привести к значительному замедлению роста доходов Apple. В 2022 фискальном году аналитики ожидают роста продаж Iphone всего на 1%.

🏰👉Полный инвесткомитет c тезисами по Apple для Bastion Club. Уважаемые подписчики, в комментариях предлагайте своих кандидатов на разбор.

🏰Тест терминала Bastion c карточками для анализа акций

💻А что есть в терминале? Скрины аналитических карточек по компании с объяснениями

#BastionClub

{kind=link}

👍14

Своя стратегия в инвестициях это как настроить температуру в душе. Сразу не угадаешь. Прежде чем найти правильный подход, тебя должно обжечь и подморозить.

👆почему нельзя сразу все сбережения отправлять на фондовый рынок. Нужно потратить время на то, чтобы побыть в эйфории, потом разочароваться, понять риски и только через несколько лет осознать, что комфортно для тебя.

👆почему нельзя сразу все сбережения отправлять на фондовый рынок. Нужно потратить время на то, чтобы побыть в эйфории, потом разочароваться, понять риски и только через несколько лет осознать, что комфортно для тебя.

👍110🔥16

🇷🇺Ожидания по дивидендам крупнейших российских компаний

Некоторые наблюдения

🛢Газпром. Российский газ продолжит продаваться в Европе по высоким ценам и геполитика вряд ли этому помешает. Во время последних распродаж на рынке акций Газпром потерял в стоимости меньше, чем другие компании крупной капитализации. Дивидендная доходность в 2022 году должна составить под 15%.

🏦Сбер. За последние 3 месяца акции потеряли почти треть стоимости, что значительно увеличило ожидаемую дивидендную доходность. 1,2 трлн рублей прибыли в 2021 году должны принести дивиденд около 26,5 рублей на акцию (коэффициент - 50% от прибыли). Форвардная дивидендная доходность 10,5%.

🛢Лукойл. При выплате всего свободного денежного потока на дивиденды, инвестор может рассчитывать на выплаты на уровне в 1000 рублей в ближайший год. Это формирует форвардную дивидендную доходность в 15%. Вероятно, что при сохранении текущих цен на нефть, выплаты будут еще больше.

🏭Норникель. Цены на медь и никель обновляют максимумы. Сырьевые компании сейчас чувствуют себя очень хорошо, а производители цветных металлов особенно. Компания впервые в истории может заплатить дивиденды более 3000 рублей на акцию с текущей доходонстью в 14,5%. В дальнейшем жду снижения выплат из-за растущего капекса и изменений в дивидендной политике.

🛢Сургут-префы. Ожидаемая дивидендная доходность в 2022 году будет ниже, чем у Лукойл и Газпрома и составит 9,5%. Зато ослабевший рубль может привести к более интересному росту выплат в 2023 году.

🏭НЛМК. На ближайший год акции сталевара имеют самую высокую ожидаемую дивдоходность среди компаний крупной капитализации (17%). Однако в дальнейшем выплаты могут снизиться из-за введения новых налогов.

💎Алроса. В отличие от нефти, газа, стали и удобрений у властей нет мотивации сдерживать рост цен на алмазы для внутреннего рынка, поэтому риски регулирования здесь ниже. Стоимость алмазно-бриллиантовой продукции в 2022 году продолжает рост на фоне мировой инфляции. Дивдоходность Алросы по выплатам через 2 года максимальная в подборке.

🏦ВТБ. Прибыль на уровне более 300 млрд рублей, означает, что по историческим меркам дивиденды должны быть огромными. Текущая дивдоходность ожидаемых в 2022 году выплат составляет 16%. Однако следует держать в уме, что ВТБ это ВТБ. Инвесторы за последние 10 лет несколько раз получали неприятные сюрпризы.

🧪Фосагро. При росте цен на удобрения издержки российских компаний сектора растут не так быстро. Стоимость газа, сырья необходимого для выпуска удобрений, на внутреннем рынке регулируется государством, что позволяет таким компаниям как Фосагро получать сверх прибыль. За последние 3 года дивиденды компании выросли в 2,5 раза. Доходность выплат остается на уровне в 10%.

🛒X5. После суперуспешного периода пандемии и локдаунов у ритейлера будет наблюдаться замедление темпов роста доходов. Сомнительно, что в среднесрочной перспективе инвесторам следует ожидать увеличения выплат.

С какими прогнозами в таблице не согласны больше всего и почему?

#DivRus

Некоторые наблюдения

🛢Газпром. Российский газ продолжит продаваться в Европе по высоким ценам и геполитика вряд ли этому помешает. Во время последних распродаж на рынке акций Газпром потерял в стоимости меньше, чем другие компании крупной капитализации. Дивидендная доходность в 2022 году должна составить под 15%.

🏦Сбер. За последние 3 месяца акции потеряли почти треть стоимости, что значительно увеличило ожидаемую дивидендную доходность. 1,2 трлн рублей прибыли в 2021 году должны принести дивиденд около 26,5 рублей на акцию (коэффициент - 50% от прибыли). Форвардная дивидендная доходность 10,5%.

🛢Лукойл. При выплате всего свободного денежного потока на дивиденды, инвестор может рассчитывать на выплаты на уровне в 1000 рублей в ближайший год. Это формирует форвардную дивидендную доходность в 15%. Вероятно, что при сохранении текущих цен на нефть, выплаты будут еще больше.

🏭Норникель. Цены на медь и никель обновляют максимумы. Сырьевые компании сейчас чувствуют себя очень хорошо, а производители цветных металлов особенно. Компания впервые в истории может заплатить дивиденды более 3000 рублей на акцию с текущей доходонстью в 14,5%. В дальнейшем жду снижения выплат из-за растущего капекса и изменений в дивидендной политике.

🛢Сургут-префы. Ожидаемая дивидендная доходность в 2022 году будет ниже, чем у Лукойл и Газпрома и составит 9,5%. Зато ослабевший рубль может привести к более интересному росту выплат в 2023 году.

🏭НЛМК. На ближайший год акции сталевара имеют самую высокую ожидаемую дивдоходность среди компаний крупной капитализации (17%). Однако в дальнейшем выплаты могут снизиться из-за введения новых налогов.

💎Алроса. В отличие от нефти, газа, стали и удобрений у властей нет мотивации сдерживать рост цен на алмазы для внутреннего рынка, поэтому риски регулирования здесь ниже. Стоимость алмазно-бриллиантовой продукции в 2022 году продолжает рост на фоне мировой инфляции. Дивдоходность Алросы по выплатам через 2 года максимальная в подборке.

🏦ВТБ. Прибыль на уровне более 300 млрд рублей, означает, что по историческим меркам дивиденды должны быть огромными. Текущая дивдоходность ожидаемых в 2022 году выплат составляет 16%. Однако следует держать в уме, что ВТБ это ВТБ. Инвесторы за последние 10 лет несколько раз получали неприятные сюрпризы.

🧪Фосагро. При росте цен на удобрения издержки российских компаний сектора растут не так быстро. Стоимость газа, сырья необходимого для выпуска удобрений, на внутреннем рынке регулируется государством, что позволяет таким компаниям как Фосагро получать сверх прибыль. За последние 3 года дивиденды компании выросли в 2,5 раза. Доходность выплат остается на уровне в 10%.

🛒X5. После суперуспешного периода пандемии и локдаунов у ритейлера будет наблюдаться замедление темпов роста доходов. Сомнительно, что в среднесрочной перспективе инвесторам следует ожидать увеличения выплат.

С какими прогнозами в таблице не согласны больше всего и почему?

#DivRus

{kind=link}

👍41🔥32

🔎Акции упали на 10%. Что делать?

Бывший руководитель глобальных стратегий инвестбанка Credit Suisse Майкл Мобуссин провел интереснейшее исследование на тему того, что случается с акциями компаний после резкого однодневного обвала.

1. В выборке были исследованы 5400 случаев падения акций за день на 10% хуже рынка с 1990 по 2014 годы. Каждому из этих случаев было присвоено 4 параметра:

▪️Связан ли обвал с выходом отчета или нет? Почти четверть случаев в выборке - падение после выхода финансового отчета.

▪️Какой импульс роста у компании? (Momentum) Под импульсом понимается темп, с которым доходы и стоимость акций компании росли в прошлом.

▪️Насколько переоценены/недооценены акции компании? (Value). Стоимость компании по мультипликаторам сравнивается с рынком.

▪️Насколько качественный бизнес компании? (Quality). Компания оценивается по рентабельности инвестиций.

2. Определенные комбинации параметров могут сигнализировать о более высокой или низкой вероятности восстановления акций.

При падении на 10% после публикации отчетности наихудшие шансы на восстановление у компаний, которые а) до этого значительно росли в стоимости, б) имели очень высокие мультипликаторы оценки. В следующие 90 дней они продолжали выглядеть хуже рынка, уступая ему в среднем по доходности 3%.

3. Лучшую комбинацию факторов давали компании, которые до обвала уже показывали импульс падения стоимости акций. Если при этом они стоили дешево по мультипликаторам и имели высокие показатели эффективности бизнеса, то в следующие 90 дней доходность была наивысшей. В среднем такие акции выглядели на 14% лучше рынка.

4. Если падение не было связано с выходом отчетности, то ожидаемые доходности гораздо выше. Например, при наличии общего тренда на снижение акций и низких мультипликаторах такие акции исторически давали более 20% дополнительной доходности в следующие 90 дней.

5. Основные выводы из исследования:

⬆️Сигнал покупать - Buy: акция упала более чем на 10% и это не было результатом выхода отчета, до события акция уже показывала тренд на снижение стоимости, компания стоит дешево по мультипликаторам. Исторически такие акции восстанавливаются в течение 90 дней, показывая доходность значительно лучше рынка.

Вероятно, это результат особенности поведения людей. Отчаявшись держать неудачную инвестицию, после выхода плохих новостей и очередного обвала, они готовы распродавать акции по любым ценам. В результате стоимость компании опускается ниже фундаментально обоснованного уровня.

⬇️Сигнал продавать - Sell: растущая акция с большими мультипликаторами упала на 10% после выхода отчета. Исторические такие акции продолжают выглядеть хуже рынка в течение следующих 90 дней.

Оценка растущих компаний часто завышена из-за оптимистичных ожиданий инвесторов относительно будущего. Отчёт с плохими показателями ведёт к постепенной коррекции этих ожиданий.

📘Managing the Man Overboard Moment - Michael J. Mauboussin

Бывший руководитель глобальных стратегий инвестбанка Credit Suisse Майкл Мобуссин провел интереснейшее исследование на тему того, что случается с акциями компаний после резкого однодневного обвала.

1. В выборке были исследованы 5400 случаев падения акций за день на 10% хуже рынка с 1990 по 2014 годы. Каждому из этих случаев было присвоено 4 параметра:

▪️Связан ли обвал с выходом отчета или нет? Почти четверть случаев в выборке - падение после выхода финансового отчета.

▪️Какой импульс роста у компании? (Momentum) Под импульсом понимается темп, с которым доходы и стоимость акций компании росли в прошлом.

▪️Насколько переоценены/недооценены акции компании? (Value). Стоимость компании по мультипликаторам сравнивается с рынком.

▪️Насколько качественный бизнес компании? (Quality). Компания оценивается по рентабельности инвестиций.

2. Определенные комбинации параметров могут сигнализировать о более высокой или низкой вероятности восстановления акций.

При падении на 10% после публикации отчетности наихудшие шансы на восстановление у компаний, которые а) до этого значительно росли в стоимости, б) имели очень высокие мультипликаторы оценки. В следующие 90 дней они продолжали выглядеть хуже рынка, уступая ему в среднем по доходности 3%.

3. Лучшую комбинацию факторов давали компании, которые до обвала уже показывали импульс падения стоимости акций. Если при этом они стоили дешево по мультипликаторам и имели высокие показатели эффективности бизнеса, то в следующие 90 дней доходность была наивысшей. В среднем такие акции выглядели на 14% лучше рынка.

4. Если падение не было связано с выходом отчетности, то ожидаемые доходности гораздо выше. Например, при наличии общего тренда на снижение акций и низких мультипликаторах такие акции исторически давали более 20% дополнительной доходности в следующие 90 дней.

5. Основные выводы из исследования:

⬆️Сигнал покупать - Buy: акция упала более чем на 10% и это не было результатом выхода отчета, до события акция уже показывала тренд на снижение стоимости, компания стоит дешево по мультипликаторам. Исторически такие акции восстанавливаются в течение 90 дней, показывая доходность значительно лучше рынка.

Вероятно, это результат особенности поведения людей. Отчаявшись держать неудачную инвестицию, после выхода плохих новостей и очередного обвала, они готовы распродавать акции по любым ценам. В результате стоимость компании опускается ниже фундаментально обоснованного уровня.

⬇️Сигнал продавать - Sell: растущая акция с большими мультипликаторами упала на 10% после выхода отчета. Исторические такие акции продолжают выглядеть хуже рынка в течение следующих 90 дней.

Оценка растущих компаний часто завышена из-за оптимистичных ожиданий инвесторов относительно будущего. Отчёт с плохими показателями ведёт к постепенной коррекции этих ожиданий.

📘Managing the Man Overboard Moment - Michael J. Mauboussin

{kind=link}

👍51🔥8👎2

📊Появляется угроза росту дивидендов Texas Instruments

Производитель чипов Texas Instruments является крупной позицией в дивидендном портфеле акций США. В последние годы компания радует инвесторов отличными результатами - за 5 лет дивиденды росли среднегодовым темпом на уровне более 13%, акции прибавили 158%, значительно опередив по доходности индекс S&P500. Однако в дальнейшем темпы роста выплат акционерам могут значительно замедлиться. Почему?

1. Во время телефонного разговора с аналитиками на прошлой неделе руководители TI рассказали о существенном увеличении капитальных затрат на следующие несколько лет. План предусматривает инвестиции на уровне около $3,5 млрд в год до 2025 года, что примерно на $1 млрд выше, чем ждали аналитики.

Компания будет тратить на капзатраты почти 20% от своей выручки, что в несколько раз выше уровня 2010-х годов.

2. Texas Instruments видит будущие перспективы для роста — отсюда и потребность в увеличении производственных мощностей. Цель менеджмента - рост выручки на 7% в год на протяжении 2020-х годов по сравнению со среднегодовым темпом в 4% в период с 2010 по 2020 год. Как ожидается, спрос на чипы будет расти, за счет всех категорий: от бытовой техники до автомобилей и центров обработки данных.

3. Риск заключается в высокой цикличности отрасли производителей полупроводниковой продукции. Производители чипов по всему миру сейчас вкладывают десятки миллиардов долларов в новые фабрики, реагируя на дефицит, возникший во время пандемии.

Чрезмерное строительство может привести к простаиванию дорогостоящих производственных мощностей через несколько лет, когда дефицит прекратится.

4. Текущая дивидендная доходность TI - 2,7%, выше среднего для американского рынка. Компания имеет низкий долг и неплохой запас прочности выплат.

Сейчас компания зарабатывает около $6 млрд свободного денежного потока в год, из которых $4 млрд отправляет на дивиденды. Даже дополнительные $1 млрд на инвестиции не должны привести к снижению выплат. Тем не менее, о росте дивидендов темпом на >10% в год на некоторое время, вероятно, придется забыть. Также возможно снизятся объемы выкупа акций.

Полагаю, что несмотря на отличный дивидендный рейтинг с акциями Texas Instruments нужно быть осторожнее. Так как это одна из самых крупных позиций в дивидендном портфеле предлагается на ближайшей ребалансировке рассмотреть сокращение веса.

#TXN #DivUS

Производитель чипов Texas Instruments является крупной позицией в дивидендном портфеле акций США. В последние годы компания радует инвесторов отличными результатами - за 5 лет дивиденды росли среднегодовым темпом на уровне более 13%, акции прибавили 158%, значительно опередив по доходности индекс S&P500. Однако в дальнейшем темпы роста выплат акционерам могут значительно замедлиться. Почему?

1. Во время телефонного разговора с аналитиками на прошлой неделе руководители TI рассказали о существенном увеличении капитальных затрат на следующие несколько лет. План предусматривает инвестиции на уровне около $3,5 млрд в год до 2025 года, что примерно на $1 млрд выше, чем ждали аналитики.

Компания будет тратить на капзатраты почти 20% от своей выручки, что в несколько раз выше уровня 2010-х годов.

2. Texas Instruments видит будущие перспективы для роста — отсюда и потребность в увеличении производственных мощностей. Цель менеджмента - рост выручки на 7% в год на протяжении 2020-х годов по сравнению со среднегодовым темпом в 4% в период с 2010 по 2020 год. Как ожидается, спрос на чипы будет расти, за счет всех категорий: от бытовой техники до автомобилей и центров обработки данных.

3. Риск заключается в высокой цикличности отрасли производителей полупроводниковой продукции. Производители чипов по всему миру сейчас вкладывают десятки миллиардов долларов в новые фабрики, реагируя на дефицит, возникший во время пандемии.

Чрезмерное строительство может привести к простаиванию дорогостоящих производственных мощностей через несколько лет, когда дефицит прекратится.

4. Текущая дивидендная доходность TI - 2,7%, выше среднего для американского рынка. Компания имеет низкий долг и неплохой запас прочности выплат.

Сейчас компания зарабатывает около $6 млрд свободного денежного потока в год, из которых $4 млрд отправляет на дивиденды. Даже дополнительные $1 млрд на инвестиции не должны привести к снижению выплат. Тем не менее, о росте дивидендов темпом на >10% в год на некоторое время, вероятно, придется забыть. Также возможно снизятся объемы выкупа акций.

Полагаю, что несмотря на отличный дивидендный рейтинг с акциями Texas Instruments нужно быть осторожнее. Так как это одна из самых крупных позиций в дивидендном портфеле предлагается на ближайшей ребалансировке рассмотреть сокращение веса.

#TXN #DivUS

{kind=link}

👍27🔥2

🔎Активный портфель: Акции РФ. Обновление #9

Вносим коррективы после распродаж на рынке в последние месяцы.

Активный портфель создан под идею покупки растущих, эффективных компаний, текущие мультипликаторы оценки которых не так важны, как в дивидендной стратегии.

В стратегии представлены активные рейтинги по более чем 100 компаниям российского рынка и проанализированы самые интересные из них. Обзор можно считать не просто портфельной ребалансировкой, а гидом по оценке российского рынка.

🔬🏰Исследование для читателей Bastion Club:

Активный портфель: Акции РФ. Обновление #9

#BastionClub #RussiaActive

Вносим коррективы после распродаж на рынке в последние месяцы.

Активный портфель создан под идею покупки растущих, эффективных компаний, текущие мультипликаторы оценки которых не так важны, как в дивидендной стратегии.

В стратегии представлены активные рейтинги по более чем 100 компаниям российского рынка и проанализированы самые интересные из них. Обзор можно считать не просто портфельной ребалансировкой, а гидом по оценке российского рынка.

🔬🏰Исследование для читателей Bastion Club:

Активный портфель: Акции РФ. Обновление #9

#BastionClub #RussiaActive

{kind=link}

👍18

📊31 факт из отчетности крупнейших компаний США, на которые инвестору стоит обратить внимание

В последние недели было много эмоций и спекуляций по поводу сезона отчетности крупнейших американских компаний. Предлагаю спокойно и вдумчиво посмотреть на последние результаты крупнейших представителей индекса S&P500, чтобы понять реальные тенденции в бизнесе и экономике.

Аббревиатура FANGMAN используется в СМИ, чтобы перечислить семь крупнейших технологических компаний рынка:

• Facebook/Meta #FB

• Apple #AAPL

• Netflix #NFLX

• Google/Alphabet #GOOGL

• Microsoft #MSFT

• Amazon #AMZN

• NVIDIA

NVIDIA отчитается только 16 февраля, поэтому вместо нее добавим Tesla #TSLA. Получается FANGMAT.

Meta Platforms/Facebook - главное разочарование?

Рейтинг отчетности: Weak ⭐️⭐️

1. После публикации отчетности акции компании показали рекордное падение. Стоимость материнской Meta Platforms упала на 26% за день. В общей сложности компания потеряла >$230 млрд рыночной капитализации. Это настоящая паника рынка по поводу будущего Facebook. Что же такого страшного произошло?

2. Компания теряет в доходах из-за Apple. Выручка Facebook в последнем квартале выросла всего на 20%, что заметно ниже темпов роста на 30-40% в предыдущие кварталы. Менеджмент объясняет это негативным эффектом от изменения политики конфиденциальности Apple. Пользователи продукции Apple теперь могут запретить приложениям отслеживать персональную информацию, что резко снижает эффективность рекламного таргетинга и размер бюджетов, которые компании тратят на рекламу в соцсетях Meta. Компания оценивает потери в $10 млрд в 2022 году, что составляет 8% от годовой выручки.

3. Инвестиции в метавселенную ведут к снижению прибыльности. Meta ожидает, что в этом году капзатраты вырастут примерно на $20 млрд из-за вложений в создание метавселенной, которую многие считают следующей стадией эволюции интернета. Расходы уже оказывают негативный эффект на результаты компании. Прибыль в последнем квартале снизилась на 8%.

4. Meta/Facebook стоит дешево как никогда - позитивный момент. Если раньше компания была дешевой, то теперь она выглядит супердешевой. Meta торгуется при оценке в 17 ожидаемых прибылей в ближайший год, что на 40% меньше, чем у аналогов. Компания все равно будет расти по выручке на 10-15% в год и при всех проблемах цена выглядит более чем адекватной.

Акции Meta Platforms/Facebook были в активном портфеле и останутся в нем.

Apple - все еще хороша

Рейтинг отчетности: Neutral ⭐️⭐️⭐️

1. Нарушения в глобальных цепочках поставок мешают достичь целей по выручке. В последнем квартале доходы Apple выросли на 11% в годовом выражении. Темп роста был бы больше, если бы не дефицит чипов, который не позволил продать оптимальное количество Ipad и Iphone. Тим Кук оценивает недостачу в доходах на уровне более $6 млрд.

2. Продажи Iphone выросли на 9% до $71,6 млрд. Выручка от компьютеров Mac +25,1% до $10,9 млрд, носимые устройства и товары для дома +13,3% до $14,7 млрд. Продажи iPad снизились на 14,1% до $7,2 млрд.

3. У Apple отлично продаются услуги. 785 млн человек пользуются различными услугами компании, куда входят доходы от платежей в магазине приложений, подписки на облачные сервисы, видео- , аудиостриминг и множество других сервисов. Доходы от направления в последнем квартале выросли на 24% до $19,5 млрд.

4. Общие продажи в Китае выросли на 21% - очень хороший темп роста. Это результат проблем с производством у местных конкурентов, прежде всего, Huawei, попавшего под американские санкции и потерявшего доступ к технологиям для производства современных телефонов.

🔎Продолжение с инфографикой по всем 7 компаниям https://telegra.ph/31fact-02-11

#USAActive

В последние недели было много эмоций и спекуляций по поводу сезона отчетности крупнейших американских компаний. Предлагаю спокойно и вдумчиво посмотреть на последние результаты крупнейших представителей индекса S&P500, чтобы понять реальные тенденции в бизнесе и экономике.

Аббревиатура FANGMAN используется в СМИ, чтобы перечислить семь крупнейших технологических компаний рынка:

• Facebook/Meta #FB

• Apple #AAPL

• Netflix #NFLX

• Google/Alphabet #GOOGL

• Microsoft #MSFT

• Amazon #AMZN

• NVIDIA

NVIDIA отчитается только 16 февраля, поэтому вместо нее добавим Tesla #TSLA. Получается FANGMAT.

Meta Platforms/Facebook - главное разочарование?

Рейтинг отчетности: Weak ⭐️⭐️

1. После публикации отчетности акции компании показали рекордное падение. Стоимость материнской Meta Platforms упала на 26% за день. В общей сложности компания потеряла >$230 млрд рыночной капитализации. Это настоящая паника рынка по поводу будущего Facebook. Что же такого страшного произошло?

2. Компания теряет в доходах из-за Apple. Выручка Facebook в последнем квартале выросла всего на 20%, что заметно ниже темпов роста на 30-40% в предыдущие кварталы. Менеджмент объясняет это негативным эффектом от изменения политики конфиденциальности Apple. Пользователи продукции Apple теперь могут запретить приложениям отслеживать персональную информацию, что резко снижает эффективность рекламного таргетинга и размер бюджетов, которые компании тратят на рекламу в соцсетях Meta. Компания оценивает потери в $10 млрд в 2022 году, что составляет 8% от годовой выручки.

3. Инвестиции в метавселенную ведут к снижению прибыльности. Meta ожидает, что в этом году капзатраты вырастут примерно на $20 млрд из-за вложений в создание метавселенной, которую многие считают следующей стадией эволюции интернета. Расходы уже оказывают негативный эффект на результаты компании. Прибыль в последнем квартале снизилась на 8%.

4. Meta/Facebook стоит дешево как никогда - позитивный момент. Если раньше компания была дешевой, то теперь она выглядит супердешевой. Meta торгуется при оценке в 17 ожидаемых прибылей в ближайший год, что на 40% меньше, чем у аналогов. Компания все равно будет расти по выручке на 10-15% в год и при всех проблемах цена выглядит более чем адекватной.

Акции Meta Platforms/Facebook были в активном портфеле и останутся в нем.

Apple - все еще хороша

Рейтинг отчетности: Neutral ⭐️⭐️⭐️

1. Нарушения в глобальных цепочках поставок мешают достичь целей по выручке. В последнем квартале доходы Apple выросли на 11% в годовом выражении. Темп роста был бы больше, если бы не дефицит чипов, который не позволил продать оптимальное количество Ipad и Iphone. Тим Кук оценивает недостачу в доходах на уровне более $6 млрд.

2. Продажи Iphone выросли на 9% до $71,6 млрд. Выручка от компьютеров Mac +25,1% до $10,9 млрд, носимые устройства и товары для дома +13,3% до $14,7 млрд. Продажи iPad снизились на 14,1% до $7,2 млрд.

3. У Apple отлично продаются услуги. 785 млн человек пользуются различными услугами компании, куда входят доходы от платежей в магазине приложений, подписки на облачные сервисы, видео- , аудиостриминг и множество других сервисов. Доходы от направления в последнем квартале выросли на 24% до $19,5 млрд.

4. Общие продажи в Китае выросли на 21% - очень хороший темп роста. Это результат проблем с производством у местных конкурентов, прежде всего, Huawei, попавшего под американские санкции и потерявшего доступ к технологиям для производства современных телефонов.

🔎Продолжение с инфографикой по всем 7 компаниям https://telegra.ph/31fact-02-11

#USAActive

Telegraph

31 факт из отчетности крупнейших компаний США, на которые инвестору стоит обратить внимание

Bastion Portfolio В последние недели было много эмоций и спекуляций по поводу отчетности крупнейших американских компаний. Предлагаю спокойно и вдумчиво посмотреть на последние результаты крупнейших представителей индекса S&P500, чтобы понять реальные тенденции…

🔥29👍26

✈️Как Lockheed Martin выигрывает от конфликта Россия/Украина/НАТО

Lockheed Martin - крупнейший по выручке производитель вооружения в мире. Выиграет ли компания от увеличения угрозы военных конфликтов в Европе?

1. Продажи военной техники в Европу вырастут. На прошлой неделе Финляндия подписала договор на поставку 64 истребителей F-35 от Lockheed Martin на сумму в $9,4 млрд. Скорее всего, это не последний крупный контракт компании в европейском регионе. В связи с последними событиями, ускорились обсуждения поставки самолетов в Грецию и Румынию. Норвегия, Польша, Швейцария могут нарастить количество F-35 в своих войсках.

2. Истребитель F-35 является основным продуктом Lockheed Martin. В 2021 году было поставлено 142 самолета, преимущественно в США. Объем доходов от продажи самолетов составил почти $20 млрд - больше четверти от выручки компании.

К программе по покупке самолетов присоединились уже 15 стран, в том числе Израиль, Сингапур, Южная Корея. Рассматриваются партнерские программы даже с такими странами как ОАЭ и Катар. Каждый проданный самолет это +≈$150 млн к выручке Lockheed Martin.

3. У Lockheed был неудачный прошлый год. В октябре казалось, что акции обречены. Из-за проблем с логистикой компания рассказала о снижении выручки и плохих прогнозах на 2022 год. 26 октября прошлого года акции упали на 12% за один день.

Также инвесторы ожидали снижения военных расходов от администрации Байдена в США. Похоже, что опасения оказались преждевременными. На 2022 год военный бюджет США составил $768 млрд - на 4% больше, чем год назад.

История хорошо показывает, почему не стоит эмоционально реагировать на каждый панический "обвал" акции. С 27 октября акции Lockheed Martin прибавили 22%, обновив максимум за 1,5 года. Индекс S&P500 за период снизился на 3%.

3. У Lockheed Martin сильный дивидендный профиль. Это не та акция, что может вырасти в несколько раз за год. Зато она будет защитной к финансовым и политическим кризисам, добавляя портфелям дополнительной диверсификации.

Бэклог заказов в $120 млрд и стабильный свободный денежный поток на уровне $8 млрд в год позволяют компании платить дивиденды на уровне $3 млрд в год с текущей дивидендной доходностью 2,8%.

4. Акции компании исторически хорошо выглядели при росте процентных ставок. Citi недавно делал подборку из акций с сильным свободным денежным потоком и высокой корреляцией к росту долгосрочных процентных ставок. У LMT коэффициент корреляции превышает 90%. В текущих макроэкономических условиях это должен быть интересный актив.

🔎Мнение - Lockheed Martin присутствует в портфеле по дивидендной стратегии из акций США. Изменений по позиции не планируется.

#LMT #DivUs

Lockheed Martin - крупнейший по выручке производитель вооружения в мире. Выиграет ли компания от увеличения угрозы военных конфликтов в Европе?

1. Продажи военной техники в Европу вырастут. На прошлой неделе Финляндия подписала договор на поставку 64 истребителей F-35 от Lockheed Martin на сумму в $9,4 млрд. Скорее всего, это не последний крупный контракт компании в европейском регионе. В связи с последними событиями, ускорились обсуждения поставки самолетов в Грецию и Румынию. Норвегия, Польша, Швейцария могут нарастить количество F-35 в своих войсках.

2. Истребитель F-35 является основным продуктом Lockheed Martin. В 2021 году было поставлено 142 самолета, преимущественно в США. Объем доходов от продажи самолетов составил почти $20 млрд - больше четверти от выручки компании.

К программе по покупке самолетов присоединились уже 15 стран, в том числе Израиль, Сингапур, Южная Корея. Рассматриваются партнерские программы даже с такими странами как ОАЭ и Катар. Каждый проданный самолет это +≈$150 млн к выручке Lockheed Martin.

3. У Lockheed был неудачный прошлый год. В октябре казалось, что акции обречены. Из-за проблем с логистикой компания рассказала о снижении выручки и плохих прогнозах на 2022 год. 26 октября прошлого года акции упали на 12% за один день.

Также инвесторы ожидали снижения военных расходов от администрации Байдена в США. Похоже, что опасения оказались преждевременными. На 2022 год военный бюджет США составил $768 млрд - на 4% больше, чем год назад.

История хорошо показывает, почему не стоит эмоционально реагировать на каждый панический "обвал" акции. С 27 октября акции Lockheed Martin прибавили 22%, обновив максимум за 1,5 года. Индекс S&P500 за период снизился на 3%.

3. У Lockheed Martin сильный дивидендный профиль. Это не та акция, что может вырасти в несколько раз за год. Зато она будет защитной к финансовым и политическим кризисам, добавляя портфелям дополнительной диверсификации.

Бэклог заказов в $120 млрд и стабильный свободный денежный поток на уровне $8 млрд в год позволяют компании платить дивиденды на уровне $3 млрд в год с текущей дивидендной доходностью 2,8%.

4. Акции компании исторически хорошо выглядели при росте процентных ставок. Citi недавно делал подборку из акций с сильным свободным денежным потоком и высокой корреляцией к росту долгосрочных процентных ставок. У LMT коэффициент корреляции превышает 90%. В текущих макроэкономических условиях это должен быть интересный актив.

🔎Мнение - Lockheed Martin присутствует в портфеле по дивидендной стратегии из акций США. Изменений по позиции не планируется.

#LMT #DivUs

{kind=link}

👍32

📈Почему растут цены на алюминий?

За последние 2 месяца цены на алюминий выросли на 40%, что объясняет невероятную устойчивость акций Русала к негативным геополитическим факторам. Акции алюминиевой компании за последний месяц прибавили 18% - лучший результат в индексе Мосбиржи.

Почему цены на самый широкоиспользуемый цветной металл выглядят так хорошо? Несколько тезисов по мотивам статьи Хавьера Бласа в Bloomberg.

1. На Лондонской бирже цены на алюминий поднялись выше $3300 долларов за метрическую тонну впервые с июня 1988 года. Те, кто покупает непосредственно физический металл платят дополнительную премию, которая доходит до рекордных $1500 за тонну. Опытные трейдеры солидарны, что это самый горячий момент для алюминиевого рынка в 21 веке из-за дефицита металла. Что же произошло?

2. 58% мирового производства алюминия приходится на Китай (39 из 67 млн тонн в год). С 2005 года на страну пришелся весь прирост выплавки металла в мире, поэтому происходящее в Китае имеет первоочередное значение для рынка.

Превращение бокситов в чистый алюминий является крайне энергоемким процессом. В среднем для производства тонны металла используется столько же электроэнергии, сколько потребляет семья в США за год. Алюминиевые заводы расположены там, где электроэнергия дешева: в Канаде и Сибири из-за развитой гидроэнергетики, в Исландии - из-за ее геотермальной энергии. В Китае для получения дешевой электроэнергии в основном используется самый грязный способ - угольные электростанции.

3. В прошлом году в Китае началась реализация программы по снижению выбросов углекислого газа и потребления электроэнергии. Из-за этого страна перестала наращивать новые плавильные мощности и фактически вынудила десятки металлургических заводов сократить производство.

В Европе некоторые алюминиевые заводы также сократили производство в конце 2021 года из-за сверхвысоких цен на электроэнергию. Причина - в многократном росте цен на природный газ.

4. При этом спрос на алюминий растет из-за электромобилей. Алюминий является ключевым металлом в сплаве для кузова всех электрокаров. Он позволяет снизить вес машины, что обеспечивает более высокую эффективность и долгий срок службы батареи.

Например, в новой модели электропикапа Ford F150 использование алюминиевого сплава позволяет снизить вес машины на 317 кг.

Интересно, что Русал уже в 2016 году предрекал, что Tesla взорвет алюминиевый рынок, значительно увеличив потребление металла. Если компания будет производить 2 млн автомобилей в год, то только она будет потреблять 1,5% от мирового производства алюминия. А ведь на этом рынке пробуют силы все крупнейшие автопроизводители мира.

5. Рынок алюминия в 2021 году перешел к дефициту на уровне более миллиона тонн. Тенденция, вероятно, сохранится в этом году. Дефицит быстро сокращает запасы. В 2014 году запасы металла на Лондонской бирже достигли пика почти в 5,5 млн тонн. На данный момент они упали ниже 800 тыс тонн, что является рекордно низким показателем.

🔎Если Китай не перезапустит часть своих мощностей, рано или поздно рынку придется снизить спрос. Запасы просто не могут расходоваться нынешними темпами. Результатом станет стабильно высокий уровень цен. 30 лет назад стоимость алюминия поднималась до $4000 за тонну. Вполне вероятно, что этот ориентир в ближайшем будущем будет превышен. Термин "гринфляция", используемый для обозначения процесса роста цен в результате зеленых инициатив, становится все более употребляемым.

Русал находится в портфеле по активной стратегии на российском рынке акций.

#RUAL #RussiaActive

За последние 2 месяца цены на алюминий выросли на 40%, что объясняет невероятную устойчивость акций Русала к негативным геополитическим факторам. Акции алюминиевой компании за последний месяц прибавили 18% - лучший результат в индексе Мосбиржи.

Почему цены на самый широкоиспользуемый цветной металл выглядят так хорошо? Несколько тезисов по мотивам статьи Хавьера Бласа в Bloomberg.

1. На Лондонской бирже цены на алюминий поднялись выше $3300 долларов за метрическую тонну впервые с июня 1988 года. Те, кто покупает непосредственно физический металл платят дополнительную премию, которая доходит до рекордных $1500 за тонну. Опытные трейдеры солидарны, что это самый горячий момент для алюминиевого рынка в 21 веке из-за дефицита металла. Что же произошло?

2. 58% мирового производства алюминия приходится на Китай (39 из 67 млн тонн в год). С 2005 года на страну пришелся весь прирост выплавки металла в мире, поэтому происходящее в Китае имеет первоочередное значение для рынка.

Превращение бокситов в чистый алюминий является крайне энергоемким процессом. В среднем для производства тонны металла используется столько же электроэнергии, сколько потребляет семья в США за год. Алюминиевые заводы расположены там, где электроэнергия дешева: в Канаде и Сибири из-за развитой гидроэнергетики, в Исландии - из-за ее геотермальной энергии. В Китае для получения дешевой электроэнергии в основном используется самый грязный способ - угольные электростанции.

3. В прошлом году в Китае началась реализация программы по снижению выбросов углекислого газа и потребления электроэнергии. Из-за этого страна перестала наращивать новые плавильные мощности и фактически вынудила десятки металлургических заводов сократить производство.

В Европе некоторые алюминиевые заводы также сократили производство в конце 2021 года из-за сверхвысоких цен на электроэнергию. Причина - в многократном росте цен на природный газ.

4. При этом спрос на алюминий растет из-за электромобилей. Алюминий является ключевым металлом в сплаве для кузова всех электрокаров. Он позволяет снизить вес машины, что обеспечивает более высокую эффективность и долгий срок службы батареи.

Например, в новой модели электропикапа Ford F150 использование алюминиевого сплава позволяет снизить вес машины на 317 кг.

Интересно, что Русал уже в 2016 году предрекал, что Tesla взорвет алюминиевый рынок, значительно увеличив потребление металла. Если компания будет производить 2 млн автомобилей в год, то только она будет потреблять 1,5% от мирового производства алюминия. А ведь на этом рынке пробуют силы все крупнейшие автопроизводители мира.

5. Рынок алюминия в 2021 году перешел к дефициту на уровне более миллиона тонн. Тенденция, вероятно, сохранится в этом году. Дефицит быстро сокращает запасы. В 2014 году запасы металла на Лондонской бирже достигли пика почти в 5,5 млн тонн. На данный момент они упали ниже 800 тыс тонн, что является рекордно низким показателем.

🔎Если Китай не перезапустит часть своих мощностей, рано или поздно рынку придется снизить спрос. Запасы просто не могут расходоваться нынешними темпами. Результатом станет стабильно высокий уровень цен. 30 лет назад стоимость алюминия поднималась до $4000 за тонну. Вполне вероятно, что этот ориентир в ближайшем будущем будет превышен. Термин "гринфляция", используемый для обозначения процесса роста цен в результате зеленых инициатив, становится все более употребляемым.

Русал находится в портфеле по активной стратегии на российском рынке акций.

#RUAL #RussiaActive

{kind=link}

👍43

🏨Инвесткомитет: Marriott International

🔹Многие аналитики пишут, что акции туристического сектора все еще сохраняют отличный потенциал роста. Огромный накопившийся спрос на путешествия приведет к увеличению доходов отелей, что поднимет стоимость их акций.

🔹В обзоре для Bastion Club приведены основные тезисы по Marriott International - крупнейшей сети отелей мира, которая когда-то начиналась с магазинчика по продаже газировки.

🔹Для меня наиболее удивительным моментом стала гибкость компании во время пандемии. Благодаря сокращению инвестиций, издержек и модели по работе через франшизы, Marriott показала положительный свободный денежный поток в катастрофических для индустрии 2020 и 2021 годах. Компании даже удалось сократить долги. Нассим Талеб назвал бы такой бизнес антихрупким. Из кризисной ситуации они вышли, став еще сильнее.

🏰👉Инвесткомитет c тезисами по Marriott International для Bastion Club

🏰Тест терминала Bastion c карточками для анализа акций

💻А что есть в терминале? Скрины аналитических карточек по компании с объяснениями

#BastionClub #MAR

🔹Многие аналитики пишут, что акции туристического сектора все еще сохраняют отличный потенциал роста. Огромный накопившийся спрос на путешествия приведет к увеличению доходов отелей, что поднимет стоимость их акций.

🔹В обзоре для Bastion Club приведены основные тезисы по Marriott International - крупнейшей сети отелей мира, которая когда-то начиналась с магазинчика по продаже газировки.

🔹Для меня наиболее удивительным моментом стала гибкость компании во время пандемии. Благодаря сокращению инвестиций, издержек и модели по работе через франшизы, Marriott показала положительный свободный денежный поток в катастрофических для индустрии 2020 и 2021 годах. Компании даже удалось сократить долги. Нассим Талеб назвал бы такой бизнес антихрупким. Из кризисной ситуации они вышли, став еще сильнее.

🏰👉Инвесткомитет c тезисами по Marriott International для Bastion Club

🏰Тест терминала Bastion c карточками для анализа акций

💻А что есть в терминале? Скрины аналитических карточек по компании с объяснениями

#BastionClub #MAR

{kind=link}

🔥12👍9

💸Почему облигации с защитой от инфляции не защищают от инфляции?

Читатель обратился с вопросом, почему гособлигации США с защитой от инфляции (Treasury Inflation-protected Securities, TIPS) падают в стоимости. Несмотря на ускорение инфляции до рекордного за 30 лет уровня, ETF-фонд FXTP от Finex, инвестирующий в эти бумаги, с начала года потерял 2%.

🔹Что такое TIPS? Если обычные облигации приносят заранее установленные выплаты, то будущие денежные потоки TIPS неизвестны. Номинал таких бумаг индексируется на рост потребительских цен в США. Процентная ставка у TIPS фиксированная, но сумма процентов увеличивается из-за роста номинала. Такая индексация позволяет инвестору компенсировать потери от роста цен.

Облигации с защитой от инфляции появились в США в 1997 году и выпускаются со сроком погашения в 5, 10 и 30 лет. До недавнего времени они были мало интересны инвесторам, так как проблема роста цен мало кого волновала. Однако за последние 2 года активы фондов, инвестирующих в TIPS, утроились.

🔹Подвох заключается в том, что облигации с защитой от инфляции стоят очень дорого. Бесплатных обедов на финансовых рынках почти не бывает. Инвестор вынужден переплатить за страховку от инфляции. Сейчас TIPS стоят так дорого, что имеют отрицательную доходность к погашению.

Например, по 5-летним TIPS она составляет -1,6%. Это означает, что если вы купите такие бумаги, а инфляция составит 0%, то вы получите убыток в -1,6%. Если среднегодовая инфляция составит 5%, то номинал и проценты будут индексироваться, но реальная доходность за вычетом инфляции все равно будет -1,6%. Покупая TIPS, вы фиксируете отрицательную реальную доходность.

👉Удивительно, но, вкладывая в облигации с защитой от инфляции, вы гарантированно проиграете в доходности инфляции, если будете держать бумаги до погашения.

🔹Какой смысл вкладывать в TIPS? При стабильно высокой инфляции они лучше, чем обычные облигации. Сейчас стандартные 5-летние облигации США дают всего 1,8% годовых. То есть при инфляции в 5% реальная доходность будет отрицательной и составит -3,2%. TIPS помогут сократить убыток до -1,6% годовых после вычета инфляции.

🔹 Почему TIPS упали в стоимости в последние месяцы? Стоимость облигации представляет собой сумму будущих дисконтированных денежных потоков, которые заработает инвестор. Текущая цена TIPS уже отражает ожидания инфляции в США на годы вперед. Если инфляционные ожидания снижаются, то TIPS будут падать в стоимости. Если инфляционные ожидания растут, то вырастут в стоимости и TIPS.

Уровень инфляционных ожиданий можно посчитать, если вычесть из доходности обычных гособлигаций доходность TIPS с аналогичным сроком погашения. Подобную статистику ведет ФРБ Сент-Луиса. Например, с ноября прошлого года 5-летние инфляционные ожидания снизились с 3,17% до 2,87%. Рынок не верит, что инфляция продолжит ускорение. Это стало одной из причин снижения стоимости TIPS, несмотря на рост текущей инфляции.

🔹Второй фактор оценки TIPS - изменение ставок на долговом рынке. Если ставки растут, то дисконт будущих денежных потоков становится больше и стоимость TIPS падает. Из-за ожиданий повышения ставок ФРС ставки по обычным 5-летним гособлигациям США с начала года выросли с 1,3% до 1,8%, что также стало фактором падения TIPS.

🔹 Зачем добавлять такой актив в портфель? Если инфляция в США будет выше текущих ожиданий рынка (>2,8% в год в течение 5 лет), то TIPS принесут доходность больше, чем обычные облигации. Если вы полагаете, что рост цен в США теперь будет стабильно >3-4% в год, то TIPS станут хорошей альтернативой. Но также надо помнить, что при инфляции ниже 2,8% TIPS в итоге уступят по доходности традиционным облигациям.

Обычно консультанты рекомендуют держать долю TIPS в портфеле среднего инвестора на уровне 5-10% в качестве страховки от ускорения инфляции. Дэвид Свенсен, бывший управляющий фондом Йеля, рекомендовал держать в них 15% активов - половину облигационного портфеля. Следует помнить, что долгосрочно акции служат лучшим хеджем от инфляции, поэтому для инвестора с горизонтом >10 лет польза от TIPS будет небольшой.

#фундаментал

Читатель обратился с вопросом, почему гособлигации США с защитой от инфляции (Treasury Inflation-protected Securities, TIPS) падают в стоимости. Несмотря на ускорение инфляции до рекордного за 30 лет уровня, ETF-фонд FXTP от Finex, инвестирующий в эти бумаги, с начала года потерял 2%.

🔹Что такое TIPS? Если обычные облигации приносят заранее установленные выплаты, то будущие денежные потоки TIPS неизвестны. Номинал таких бумаг индексируется на рост потребительских цен в США. Процентная ставка у TIPS фиксированная, но сумма процентов увеличивается из-за роста номинала. Такая индексация позволяет инвестору компенсировать потери от роста цен.

Облигации с защитой от инфляции появились в США в 1997 году и выпускаются со сроком погашения в 5, 10 и 30 лет. До недавнего времени они были мало интересны инвесторам, так как проблема роста цен мало кого волновала. Однако за последние 2 года активы фондов, инвестирующих в TIPS, утроились.

🔹Подвох заключается в том, что облигации с защитой от инфляции стоят очень дорого. Бесплатных обедов на финансовых рынках почти не бывает. Инвестор вынужден переплатить за страховку от инфляции. Сейчас TIPS стоят так дорого, что имеют отрицательную доходность к погашению.

Например, по 5-летним TIPS она составляет -1,6%. Это означает, что если вы купите такие бумаги, а инфляция составит 0%, то вы получите убыток в -1,6%. Если среднегодовая инфляция составит 5%, то номинал и проценты будут индексироваться, но реальная доходность за вычетом инфляции все равно будет -1,6%. Покупая TIPS, вы фиксируете отрицательную реальную доходность.

👉Удивительно, но, вкладывая в облигации с защитой от инфляции, вы гарантированно проиграете в доходности инфляции, если будете держать бумаги до погашения.

🔹Какой смысл вкладывать в TIPS? При стабильно высокой инфляции они лучше, чем обычные облигации. Сейчас стандартные 5-летние облигации США дают всего 1,8% годовых. То есть при инфляции в 5% реальная доходность будет отрицательной и составит -3,2%. TIPS помогут сократить убыток до -1,6% годовых после вычета инфляции.

🔹 Почему TIPS упали в стоимости в последние месяцы? Стоимость облигации представляет собой сумму будущих дисконтированных денежных потоков, которые заработает инвестор. Текущая цена TIPS уже отражает ожидания инфляции в США на годы вперед. Если инфляционные ожидания снижаются, то TIPS будут падать в стоимости. Если инфляционные ожидания растут, то вырастут в стоимости и TIPS.

Уровень инфляционных ожиданий можно посчитать, если вычесть из доходности обычных гособлигаций доходность TIPS с аналогичным сроком погашения. Подобную статистику ведет ФРБ Сент-Луиса. Например, с ноября прошлого года 5-летние инфляционные ожидания снизились с 3,17% до 2,87%. Рынок не верит, что инфляция продолжит ускорение. Это стало одной из причин снижения стоимости TIPS, несмотря на рост текущей инфляции.

🔹Второй фактор оценки TIPS - изменение ставок на долговом рынке. Если ставки растут, то дисконт будущих денежных потоков становится больше и стоимость TIPS падает. Из-за ожиданий повышения ставок ФРС ставки по обычным 5-летним гособлигациям США с начала года выросли с 1,3% до 1,8%, что также стало фактором падения TIPS.

🔹 Зачем добавлять такой актив в портфель? Если инфляция в США будет выше текущих ожиданий рынка (>2,8% в год в течение 5 лет), то TIPS принесут доходность больше, чем обычные облигации. Если вы полагаете, что рост цен в США теперь будет стабильно >3-4% в год, то TIPS станут хорошей альтернативой. Но также надо помнить, что при инфляции ниже 2,8% TIPS в итоге уступят по доходности традиционным облигациям.

Обычно консультанты рекомендуют держать долю TIPS в портфеле среднего инвестора на уровне 5-10% в качестве страховки от ускорения инфляции. Дэвид Свенсен, бывший управляющий фондом Йеля, рекомендовал держать в них 15% активов - половину облигационного портфеля. Следует помнить, что долгосрочно акции служат лучшим хеджем от инфляции, поэтому для инвестора с горизонтом >10 лет польза от TIPS будет небольшой.

#фундаментал

{kind=link}

👍40

📊10 главных трендов недели на рынках акций

1. Снова война

Ждем результатов учений российских баллистических и крылатых ракет, которые запланированы на эти выходные. Вероятность войны с Украиной не снижается. Рынок пока до конца в это не верит. Индекс MSCI Russia всего -1% за неделю.

2. Золото - главный защитный актив.

Золотодобытчики Полюс и Полиметалл лучшие акции в индексе Мосбирже по доходности. Стоимость золота на мировых рынках прибавила 2%. Это один из немногих классов активов, который сейчас показывает положительную динамику.

3. В России хуже рынка интернет и банки.

У секторов наибольший риск к обострению военного конфликта. К этому добавляется негативный эффект от распродаж в мировом технологическом секторе. HeadHunter, Тинькофф, Циан теряют более 10% за неделю.

4. Распродажи в инновациях все продолжаются.

Фонд ARK Innovation ETF -10% за неделю, -57% за год. Во время общения Кэти Вуд с журналистами CNBC прямая трансляция прервалась из-за отсутствия платной подписки на Zoom.

5. Потребительский сектор - лучше рынка.

На росте опасениях падения рынка и замедления экономики инвесторы традиционно отдают предпочтение защитным акциям. Procter & Gamble, Walmart, Coca-Cola растут на падении рынков.

7. Roblox и Shopify - сюрпризы со знаком минус

Две компании, капитализация которых выросла в разы во время пандемии, за неделю потеряли четверть стоимости. Все, что связано с метавселенными и электронной коммерцией сейчас не в почете. После публикации квартальных отчетов инвесторы распродают их акции

8. Albemarle - падение при росте цен на литий

Инвесторов крупнейшего производителя лития расстроил квартальный отчет. Несмотря на многократный рост цен на металл, компания отчиталась о росте выручки всего на 2% в годовом выражении и убытке. Причина - Albemarle поставляет литий в рамках долгосрочных контрактов и мало выигрывает от текущего роста цен.

9. Airbnb - сюрприз со знаком плюс

Акции сектора туризма и путешествий выглядят очень хорошо. Несмотря на омикрон, Airbnb отчитался о росте выручки в 4 квартале на 80% относительно аналогичного периода 2020 года и на 38% относительно 2019 года.

10. Kraft Heinz

Компания повысит цены на кетчупы, приправы и прочую продукцию, чтобы противостоять резкому росту издержек. Ожидают, что выручка в 2022 году вырастет на несколько процентов. Большого повода для оптимизма нет, но акции лидируют по доходности в индексе S&P500.

🗣Какие новости добавили бы вы?

🔎10 дашбордов с картами доходности рынков

https://telegra.ph/trends-02-19

1. Снова война

Ждем результатов учений российских баллистических и крылатых ракет, которые запланированы на эти выходные. Вероятность войны с Украиной не снижается. Рынок пока до конца в это не верит. Индекс MSCI Russia всего -1% за неделю.

2. Золото - главный защитный актив.

Золотодобытчики Полюс и Полиметалл лучшие акции в индексе Мосбирже по доходности. Стоимость золота на мировых рынках прибавила 2%. Это один из немногих классов активов, который сейчас показывает положительную динамику.

3. В России хуже рынка интернет и банки.

У секторов наибольший риск к обострению военного конфликта. К этому добавляется негативный эффект от распродаж в мировом технологическом секторе. HeadHunter, Тинькофф, Циан теряют более 10% за неделю.

4. Распродажи в инновациях все продолжаются.

Фонд ARK Innovation ETF -10% за неделю, -57% за год. Во время общения Кэти Вуд с журналистами CNBC прямая трансляция прервалась из-за отсутствия платной подписки на Zoom.

5. Потребительский сектор - лучше рынка.

На росте опасениях падения рынка и замедления экономики инвесторы традиционно отдают предпочтение защитным акциям. Procter & Gamble, Walmart, Coca-Cola растут на падении рынков.

7. Roblox и Shopify - сюрпризы со знаком минус

Две компании, капитализация которых выросла в разы во время пандемии, за неделю потеряли четверть стоимости. Все, что связано с метавселенными и электронной коммерцией сейчас не в почете. После публикации квартальных отчетов инвесторы распродают их акции

8. Albemarle - падение при росте цен на литий

Инвесторов крупнейшего производителя лития расстроил квартальный отчет. Несмотря на многократный рост цен на металл, компания отчиталась о росте выручки всего на 2% в годовом выражении и убытке. Причина - Albemarle поставляет литий в рамках долгосрочных контрактов и мало выигрывает от текущего роста цен.

9. Airbnb - сюрприз со знаком плюс

Акции сектора туризма и путешествий выглядят очень хорошо. Несмотря на омикрон, Airbnb отчитался о росте выручки в 4 квартале на 80% относительно аналогичного периода 2020 года и на 38% относительно 2019 года.

10. Kraft Heinz

Компания повысит цены на кетчупы, приправы и прочую продукцию, чтобы противостоять резкому росту издержек. Ожидают, что выручка в 2022 году вырастет на несколько процентов. Большого повода для оптимизма нет, но акции лидируют по доходности в индексе S&P500.

🗣Какие новости добавили бы вы?

🔎10 дашбордов с картами доходности рынков

https://telegra.ph/trends-02-19

Telegraph

10 трендов недели на рынках акций

Главные новости и инфографика доходности рынков акций. 1. Снова война Ждем результатов учений российских баллистических и крылатых ракет, которые запланированы на эти выходные. Вероятность войны с Украиной не снижается. Рынок пока до конца в это не верит.…

👍51🔥12

📊Лидеры по дивидендной доходности в S&P500

Постепенно формирую пул аналитических графиков и таблиц, которые будут доступны в терминале. Всегда интересно последить за лидерами дивидендной доходности на рынке, хотя принимать решение исключительно на основе этого показателя нельзя.

Несколько наблюдений по акциям с наибольшей текущей дивидендной доходностью в США:

Lumen Technologies #LUMN

Компания услуг телефонной и интернет-связи Lumen Technologies, ранее известная как CenturyLink, за десятилетие потеряла две трети своей стоимости, включая снижение на 50% за последние пять лет. В прошлом году компания устроила распродажу, продав активы в Латинской Америке и провайдера интернета в сельской местности США за $10 млрд. Операция позволит снизить долг, но приведет к падению выручки, прибыли и, скорее всего, снижению дивидендов.

Devon Energy #DVN

Производитель нефти и газа из Оклахомы - одна из любимых акций Уолл-стрит в нефтегазовом секторе после пандемии. Компания приняла новую дивидендную политику, по которой она платит небольшой фиксированный дивиденд в 16 центов на акцию + меняющуюся часть до 50% от свободного денежного потока. Сейчас цены на нефть обновляют многолетние максимумы, поэтому нефиксированная часть очень большая. За последний квартал Devon Energy рекомендовала дивиденд в $1 с годовой доходностью в 7,3%. При сохранении текущих цен на нефть выплаты, скорее всего, продолжат рост.

Altria #MO

Табачная компания заплатила в прошлом году $8,1 млрд дивидендов - практически весь свободный денежный поток. Исторически производители сигарет неплохо себя чувствуют в инфляционных условиях. Акции за последний год обгоняют индекс S&P500 по доходности. Подтвердили планы по улучшению прибыльности в 2022 году.

Как думаете, кто из этого списка мог бы быть топ-выбором на 1-3 года?

#DivUS

Постепенно формирую пул аналитических графиков и таблиц, которые будут доступны в терминале. Всегда интересно последить за лидерами дивидендной доходности на рынке, хотя принимать решение исключительно на основе этого показателя нельзя.

Несколько наблюдений по акциям с наибольшей текущей дивидендной доходностью в США:

Lumen Technologies #LUMN

Компания услуг телефонной и интернет-связи Lumen Technologies, ранее известная как CenturyLink, за десятилетие потеряла две трети своей стоимости, включая снижение на 50% за последние пять лет. В прошлом году компания устроила распродажу, продав активы в Латинской Америке и провайдера интернета в сельской местности США за $10 млрд. Операция позволит снизить долг, но приведет к падению выручки, прибыли и, скорее всего, снижению дивидендов.

Devon Energy #DVN

Производитель нефти и газа из Оклахомы - одна из любимых акций Уолл-стрит в нефтегазовом секторе после пандемии. Компания приняла новую дивидендную политику, по которой она платит небольшой фиксированный дивиденд в 16 центов на акцию + меняющуюся часть до 50% от свободного денежного потока. Сейчас цены на нефть обновляют многолетние максимумы, поэтому нефиксированная часть очень большая. За последний квартал Devon Energy рекомендовала дивиденд в $1 с годовой доходностью в 7,3%. При сохранении текущих цен на нефть выплаты, скорее всего, продолжат рост.

Altria #MO

Табачная компания заплатила в прошлом году $8,1 млрд дивидендов - практически весь свободный денежный поток. Исторически производители сигарет неплохо себя чувствуют в инфляционных условиях. Акции за последний год обгоняют индекс S&P500 по доходности. Подтвердили планы по улучшению прибыльности в 2022 году.

Как думаете, кто из этого списка мог бы быть топ-выбором на 1-3 года?

#DivUS

{kind=link}

👍15

Россия/Украина. Что происходит?

Бастион блог не про геополитику, а про инвестиции. Тем не менее, сейчас геополитика оказывает прямое воздействие на инвестиции, поэтому должен высказать свой прогноз на происходящее. На мой взгляд для понимания ситуации полезно перечитать статью Владимира Путина «Об историческом единстве русских и украинцев», которую он написал в июле 2021 года. Ключевой момент:

«Хотите создать собственное государство? Пожалуйста! Но на каких условиях? Напомню здесь оценку, которую дал один из самых ярких политических деятелей новой России, первый мэр Санкт-Петербурга А. Собчак. Как высокопрофессиональный юрист он считал, что любое решение должно быть легитимно, и потому в 1992 году высказал следующее мнение: республики – учредители Союза, после того как они сами же аннулировали Договор 1922 года, должны вернуться в те границы, в которых они вступили в состав Союза. Все же остальные территориальные приобретения – это предмет для обсуждения, переговоров, потому что аннулировано основание.

Другими словами – уходите с тем, с чем пришли. С такой логикой трудно спорить. Добавлю только, что произвольную перекройку границ большевики, как уже отмечал, начали ещё до создания Союза, и все манипуляции с территориями проводили волюнтаристски, игнорируя мнение людей.»

Многие тогда гадали для чего нужна была это статья. По сути это оказалось заявлением, в которым давалось обоснование будущим планам - "вернуть то, что нам полагается и то, что было незаконно роздано большевиками во времена СССР."

Основываясь на этой статье и карте Украины времен вхождения в СССР, рискну предположить, что признанием и вхождением ЛНР/ДНР в состав РФ действия на данный момент ограничится. Скорее всего, затем последует деэскалация. Причем признание ЛНР/ДНР будет восприниматься Украиной, Европой и США как меньшее зло по сравнению со страхом большой полномасштабной войны.

Теперь по санкциям. Мишустин признал, что кабмин много месяцев готовился к этой операции. Путин и другие представители власти несколько раз повторяли, что санкции их не волнуют. С высокой долей вероятности момент для операции был выбран специально в период, когда запасы газа в Европе на минимумах за много лет, а цены на нефть обновляют максимумы. Сейчас идеальное "окно возможностей", которое практически исключает серьезные санкции на нефтегазовый сектор.

Похоже, что самые серьезные санкции коснутся работы крупнейших госбанков - ВТБ, Сбербанка и Газпромбанка. Но какими именно будут эти санкции и точный список банков пока еще никто не знает. Reuters пишет, что проект санкций запрещает американским банкам обрабатывать транзакции крупных российских банков. Причем некоторые типы операций могут быть исключены.

Новые санкции, скорее всего, ограничат возможность госбанков принимать депозиты и выдавать кредиты в долларах, карточками этих банков нельзя будет расплатиться заграницей. Однако меры не приведут к катастрофическим последствиям для доходов и прибылей банков. Краткосрочно расплатиться со вкладчиками им помогут из бюджета. При этом основную выручку банки получают от кредитов и платежей в рублях внутри страны. Вряд ли речь идет о снижении прибыли более чем на 10-15%.

Причем новости будут позитивными для частных банков-конкурентов, у которых риск оказаться под санкциями минимален, например, Тинькофф и Альфа. Они с удовольствием примут на себя валютные сбережения и обработку платежей граждан заграницей.

Также отмечу, что Россия уже много лет находится под санкциями (как западными, так и собственными), которые держат уровень ВВП, стоимости фондового рынка и доходов населения на несколько десятков процентов ниже, чем он мог бы быть в альтернативной реальности. Пространства для падения с подножия горы не так много. Полагаю, что сейчас инвесторы воспринимают влияние последствий сегодняшних событий на экономику и фондовый рынок слишком эмоционально. Надеюсь, что я не ошибаюсь.

Бастион блог не про геополитику, а про инвестиции. Тем не менее, сейчас геополитика оказывает прямое воздействие на инвестиции, поэтому должен высказать свой прогноз на происходящее. На мой взгляд для понимания ситуации полезно перечитать статью Владимира Путина «Об историческом единстве русских и украинцев», которую он написал в июле 2021 года. Ключевой момент:

«Хотите создать собственное государство? Пожалуйста! Но на каких условиях? Напомню здесь оценку, которую дал один из самых ярких политических деятелей новой России, первый мэр Санкт-Петербурга А. Собчак. Как высокопрофессиональный юрист он считал, что любое решение должно быть легитимно, и потому в 1992 году высказал следующее мнение: республики – учредители Союза, после того как они сами же аннулировали Договор 1922 года, должны вернуться в те границы, в которых они вступили в состав Союза. Все же остальные территориальные приобретения – это предмет для обсуждения, переговоров, потому что аннулировано основание.

Другими словами – уходите с тем, с чем пришли. С такой логикой трудно спорить. Добавлю только, что произвольную перекройку границ большевики, как уже отмечал, начали ещё до создания Союза, и все манипуляции с территориями проводили волюнтаристски, игнорируя мнение людей.»

Многие тогда гадали для чего нужна была это статья. По сути это оказалось заявлением, в которым давалось обоснование будущим планам - "вернуть то, что нам полагается и то, что было незаконно роздано большевиками во времена СССР."

Основываясь на этой статье и карте Украины времен вхождения в СССР, рискну предположить, что признанием и вхождением ЛНР/ДНР в состав РФ действия на данный момент ограничится. Скорее всего, затем последует деэскалация. Причем признание ЛНР/ДНР будет восприниматься Украиной, Европой и США как меньшее зло по сравнению со страхом большой полномасштабной войны.

Теперь по санкциям. Мишустин признал, что кабмин много месяцев готовился к этой операции. Путин и другие представители власти несколько раз повторяли, что санкции их не волнуют. С высокой долей вероятности момент для операции был выбран специально в период, когда запасы газа в Европе на минимумах за много лет, а цены на нефть обновляют максимумы. Сейчас идеальное "окно возможностей", которое практически исключает серьезные санкции на нефтегазовый сектор.

Похоже, что самые серьезные санкции коснутся работы крупнейших госбанков - ВТБ, Сбербанка и Газпромбанка. Но какими именно будут эти санкции и точный список банков пока еще никто не знает. Reuters пишет, что проект санкций запрещает американским банкам обрабатывать транзакции крупных российских банков. Причем некоторые типы операций могут быть исключены.

Новые санкции, скорее всего, ограничат возможность госбанков принимать депозиты и выдавать кредиты в долларах, карточками этих банков нельзя будет расплатиться заграницей. Однако меры не приведут к катастрофическим последствиям для доходов и прибылей банков. Краткосрочно расплатиться со вкладчиками им помогут из бюджета. При этом основную выручку банки получают от кредитов и платежей в рублях внутри страны. Вряд ли речь идет о снижении прибыли более чем на 10-15%.

Причем новости будут позитивными для частных банков-конкурентов, у которых риск оказаться под санкциями минимален, например, Тинькофф и Альфа. Они с удовольствием примут на себя валютные сбережения и обработку платежей граждан заграницей.

Также отмечу, что Россия уже много лет находится под санкциями (как западными, так и собственными), которые держат уровень ВВП, стоимости фондового рынка и доходов населения на несколько десятков процентов ниже, чем он мог бы быть в альтернативной реальности. Пространства для падения с подножия горы не так много. Полагаю, что сейчас инвесторы воспринимают влияние последствий сегодняшних событий на экономику и фондовый рынок слишком эмоционально. Надеюсь, что я не ошибаюсь.

👍213🔥14👎3

Активный портфель: Акции РФ. Внеочередное обновление #10

Я не сторонник поспешных действий и внеочередных ребалансировок, так как полагаю, что чем реже принимаешь инвестиционные решения, тем более качественными и обдуманными они будут. Тем не менее, текущая ситуация на российском рынке заставляет задуматься о том, какие изменения можно сделать в активном портфеле.

https://boosty.to/bastion/posts/6f410ebb-4aff-4167-9364-8a0956fefebd

#BastionClub #RussiaActive

Я не сторонник поспешных действий и внеочередных ребалансировок, так как полагаю, что чем реже принимаешь инвестиционные решения, тем более качественными и обдуманными они будут. Тем не менее, текущая ситуация на российском рынке заставляет задуматься о том, какие изменения можно сделать в активном портфеле.

https://boosty.to/bastion/posts/6f410ebb-4aff-4167-9364-8a0956fefebd

#BastionClub #RussiaActive

Boosty.to

Активный портфель: Акции РФ. Внеочередное обновление #10 - Bastion Club

Какие изменения внести в портфель после падения рынка?

👍13🔥4

📊Выбор американских акций под российско-украинский геополитический риск

Военный конфликт России и Украины несет минимальные потери в прибыли для американских компаний. Выручка от регионов составляет менее 1% доходов индекса S&P500. Существуют непрямые риски, например скачок цен на нефть, удобрения и зерно в случае санкций на российский экспорт. Это приведет к дальнейшему ускорению инфляции, и будет крайне негативен для потребительского сектора.

🔹Нефтегазовый сектор - топ-выбор для страховки от эскалации конфликта. Здесь и дешевая оценка по мультипликаторам (12.0x по P/E против 19,5x у индекса S&P500). Средневзвешенная дивдоходность компаний сектора - 3,6%, потенциал нелинейного роста прибыли.

🔹Второй пик - производители удобрений. Россия составляет 35% рынка калийных удобрений, 13% - азотных, 7% фосфорных, поэтому гипотетические нарушения в поставках здесь могут вызвать колоссальный эффект на рост цен. В США тонна калийных удобрений сейчас стоит более $800, в 2020 году - менее $300.

🔹В индексе S&P500 можно найти несколько компаний с заметной долей продаж в России и Украине, но ни у одной из них показатель не превышает 10%. Самая большая - у производителя сигарет Philip Morris International составляет 8%, Pepsi - 4,4%, производитель напольных покрытий Mohawk Industries - 4,3%, McDonald's - 4,2%.

👇Скринер топ акций под конфликт из обзора JP Morgan. К нефтегазу и удобрениям также добавляют металлургию так как санкции на сектор считаются даже более вероятными, чем на нефтегаз. Также включают военно-промышленный комплекс.

Военный конфликт России и Украины несет минимальные потери в прибыли для американских компаний. Выручка от регионов составляет менее 1% доходов индекса S&P500. Существуют непрямые риски, например скачок цен на нефть, удобрения и зерно в случае санкций на российский экспорт. Это приведет к дальнейшему ускорению инфляции, и будет крайне негативен для потребительского сектора.

🔹Нефтегазовый сектор - топ-выбор для страховки от эскалации конфликта. Здесь и дешевая оценка по мультипликаторам (12.0x по P/E против 19,5x у индекса S&P500). Средневзвешенная дивдоходность компаний сектора - 3,6%, потенциал нелинейного роста прибыли.

🔹Второй пик - производители удобрений. Россия составляет 35% рынка калийных удобрений, 13% - азотных, 7% фосфорных, поэтому гипотетические нарушения в поставках здесь могут вызвать колоссальный эффект на рост цен. В США тонна калийных удобрений сейчас стоит более $800, в 2020 году - менее $300.

🔹В индексе S&P500 можно найти несколько компаний с заметной долей продаж в России и Украине, но ни у одной из них показатель не превышает 10%. Самая большая - у производителя сигарет Philip Morris International составляет 8%, Pepsi - 4,4%, производитель напольных покрытий Mohawk Industries - 4,3%, McDonald's - 4,2%.

👇Скринер топ акций под конфликт из обзора JP Morgan. К нефтегазу и удобрениям также добавляют металлургию так как санкции на сектор считаются даже более вероятными, чем на нефтегаз. Также включают военно-промышленный комплекс.

{kind=link}

👍31🔥6