🇪🇺 Недооценка европейских акций

Популярной идеей у Value инвесторов становится ставка на рост европейских акций: недооценка MSCI Europe по мультипликаторам относительно акций США максимальная в новейшей истории наблюдений.

Хотя реванш европейских акций интуитивно выглядит логичным, нужно учитывать разницу в отраслях, которые наполняют индексы. Фактически сейчас это противостояние европейских финансов против американского интернета, Apple против Deutsche Bank, банковских зомби против технологического пузыря. Ваша ставка?

#global

Популярной идеей у Value инвесторов становится ставка на рост европейских акций: недооценка MSCI Europe по мультипликаторам относительно акций США максимальная в новейшей истории наблюдений.

Хотя реванш европейских акций интуитивно выглядит логичным, нужно учитывать разницу в отраслях, которые наполняют индексы. Фактически сейчас это противостояние европейских финансов против американского интернета, Apple против Deutsche Bank, банковских зомби против технологического пузыря. Ваша ставка?

#global

{kind=link}

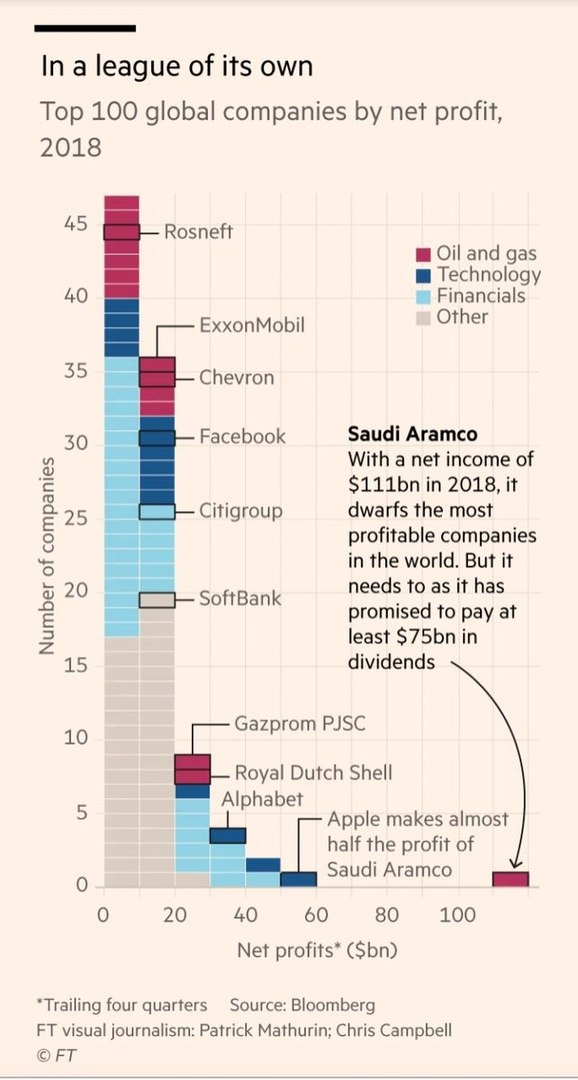

🇸🇦 Прибыль Saudi Aramco

Готовящаяся к IPO Saudi Aramco станет c большим отрывом крупнейшим публичным бизнесом по прибыли в мире. Apple едва дотягивает до половины от показателя в $111 млрд саудовского нефтедобывающего гиганта в 2018 году.

Естественно, что финансовый результат компании сильно зависит от цен на нефть. В 2016 году, когда баррель Brent торговался по $40, прибыль Saudi Aramco составляла всего $13,3 млрд.

#global

Готовящаяся к IPO Saudi Aramco станет c большим отрывом крупнейшим публичным бизнесом по прибыли в мире. Apple едва дотягивает до половины от показателя в $111 млрд саудовского нефтедобывающего гиганта в 2018 году.

Естественно, что финансовый результат компании сильно зависит от цен на нефть. В 2016 году, когда баррель Brent торговался по $40, прибыль Saudi Aramco составляла всего $13,3 млрд.

#global

{kind=link}

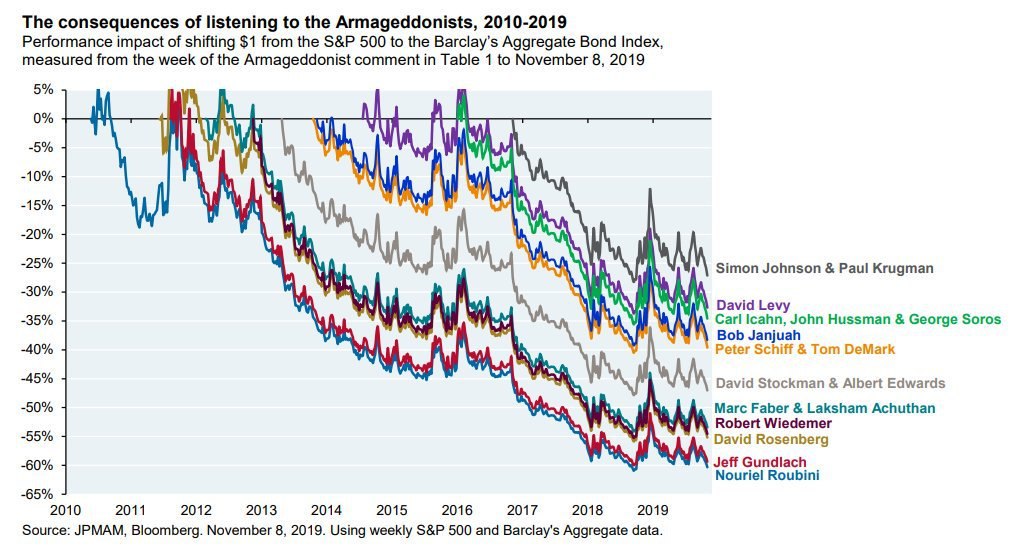

Сколько потеряли бы инвесторы, если бы слушали Армагеддонщиков?

Прогнозами о том, что вот-вот наступит кризис и пора продавать акции страдают не только российские комментаторы. JP Morgan подсчитал, сколько бы за последнее десятилетие потеряли бы инвесторы, если бы слушались "вестников Армагеддона" - уважаемых аналитиков и экономистов, пытавшихся угадать момент начала кризиса.

На графике доходность $1, инвестированного в облигации, по сравнению с доходностью, полученной от индекса S&P500 после очередного прогноза о наступлении кризиса.

"Рынки падают из-за Трампа. Мы идем к рецессии" Пол Кругман, 2016 год

"Я вижу, как рынок идет к огромной коррекции" Карл Айкан, 2015 год

"Я жду мировую рецессию в следующем году. Вероятность? 100%" Марк Фабер, 2012 год

Источник -Twitter

Рано или поздно кризис случится, и один таких прогнозистов действительно угадает момент его начала. Он продаст много книг и заработает прозвище в стиле "Доктор Дум", как это случилось с Нуриэлем Рубини в 2008 году.

Однако для настоящего инвестора пользы в прогнозах макроэкономического апокалипсиса - минимум. Регулярно предугадывать точный момент кризиса практически невозможно. А страх худшего сценария, который любят цитировать СМИ, ведет к упущенной доходности.

Как действительно обезопасить себя от экономического кризиса и обвала рынка?

Инвестор изначально должен распределить активы между акциями и гособлигациями таким образом, чтобы даже в худшем сценарии обвала рынка на 40-50% он чувствовал себя комфортно.

Если инвестор все же хочет включить макроэкономические данные в управление портфелем, то сначала он должен найти сигналы, которые действительно указывают на рост вероятности рецессии и являются негативными для доходности акций. Затем нужно определить, как корректировать долю акций и облигаций в зависимости от наступления сигнала. Наконец, нужно протестировать на истории, действительно ли управление портфелем на основе стратегии принесло бы дополнительную доходность.

Читать же комментарии лжепророков - вредно для финансовых результатов.

#фундаментал

Прогнозами о том, что вот-вот наступит кризис и пора продавать акции страдают не только российские комментаторы. JP Morgan подсчитал, сколько бы за последнее десятилетие потеряли бы инвесторы, если бы слушались "вестников Армагеддона" - уважаемых аналитиков и экономистов, пытавшихся угадать момент начала кризиса.

На графике доходность $1, инвестированного в облигации, по сравнению с доходностью, полученной от индекса S&P500 после очередного прогноза о наступлении кризиса.

"Рынки падают из-за Трампа. Мы идем к рецессии" Пол Кругман, 2016 год

"Я вижу, как рынок идет к огромной коррекции" Карл Айкан, 2015 год

"Я жду мировую рецессию в следующем году. Вероятность? 100%" Марк Фабер, 2012 год

Источник -Twitter

Рано или поздно кризис случится, и один таких прогнозистов действительно угадает момент его начала. Он продаст много книг и заработает прозвище в стиле "Доктор Дум", как это случилось с Нуриэлем Рубини в 2008 году.

Однако для настоящего инвестора пользы в прогнозах макроэкономического апокалипсиса - минимум. Регулярно предугадывать точный момент кризиса практически невозможно. А страх худшего сценария, который любят цитировать СМИ, ведет к упущенной доходности.

Как действительно обезопасить себя от экономического кризиса и обвала рынка?

Инвестор изначально должен распределить активы между акциями и гособлигациями таким образом, чтобы даже в худшем сценарии обвала рынка на 40-50% он чувствовал себя комфортно.

Если инвестор все же хочет включить макроэкономические данные в управление портфелем, то сначала он должен найти сигналы, которые действительно указывают на рост вероятности рецессии и являются негативными для доходности акций. Затем нужно определить, как корректировать долю акций и облигаций в зависимости от наступления сигнала. Наконец, нужно протестировать на истории, действительно ли управление портфелем на основе стратегии принесло бы дополнительную доходность.

Читать же комментарии лжепророков - вредно для финансовых результатов.

#фундаментал

{kind=link}

Почему ОГК-2 проходит в дивидендную стратегию

🔹 Крупнейшая российская компания тепловой генерации ОГК-2 отчиталась о сокращении выручки по итогам 9 месяцев 2019 года на 5,2% до 99,8 млрд руб. За счет снижения расходов на закупку топлива операционная прибыль компании выросла на 37,9% да 17,5 млрд руб. Чистая прибыль выросла на 60% до 12,2 млрд руб. Хотя слабая динамика выручки — нехороший сигнал, в целом финансовые результаты ОГК-2 успешные.

🔹 Ключевой вопрос в оценке ОГК-2 — сколько средств компания направит на дивиденды. В 2018 году ОГК-2 рекомендовала выплаты акционерам в размере 35% от прибыли по РСБУ или около 4 млрд рублей, дивдоходность к текущим ценам — 5,6%. В этом году прибыль по РСБУ практически совпадает с результатом по МСФО, ее рост позволяет рассчитывать на увеличение дивидендных выплат до 4,9 млрд рублей, дивидендная доходность — 6,8%, это немного выше средних значений для российских компаний.

🔹 Хотя ожидаемая дивидендная доходность ОГК-2 лишь немного выше среднего, акция имеет высокий рейтинг по дивидендной стратегии. Компания генерирует огромный свободный денежный поток в 30 млрд рублей (последние 12 месяцев), который составляет 50% от капитализации компании. При желании ОГК-2 могла бы значительно увеличить выплаты акционерам, однако пока средства, скорее всего, пойдут на снижение долга.

🔹 Долг ОГК-2 после завершения программы модернизации остается относительно большим — около 46,7 млрд рублей или 1,3 от EBITDA, однако с учетом денег на балансе Чистый долг/EBITDA — всего 0,9. Это позволяет рассчитывать на увеличение коэффициента выплат от прибыли на дивиденды в скором будущем.

🔹 Через 4 года ОГК-2 ждет сокращение платежей за мощность и увеличение инвестиций в рамках новой программы модернизации, однако текущий свободный денежный поток, индекс стабильности и сокращение долговой нагрузки позволяют иметь один из самых высоких рейтингов по дивидендной стратегии.

#OGKB #divRUS

🔹 Крупнейшая российская компания тепловой генерации ОГК-2 отчиталась о сокращении выручки по итогам 9 месяцев 2019 года на 5,2% до 99,8 млрд руб. За счет снижения расходов на закупку топлива операционная прибыль компании выросла на 37,9% да 17,5 млрд руб. Чистая прибыль выросла на 60% до 12,2 млрд руб. Хотя слабая динамика выручки — нехороший сигнал, в целом финансовые результаты ОГК-2 успешные.

🔹 Ключевой вопрос в оценке ОГК-2 — сколько средств компания направит на дивиденды. В 2018 году ОГК-2 рекомендовала выплаты акционерам в размере 35% от прибыли по РСБУ или около 4 млрд рублей, дивдоходность к текущим ценам — 5,6%. В этом году прибыль по РСБУ практически совпадает с результатом по МСФО, ее рост позволяет рассчитывать на увеличение дивидендных выплат до 4,9 млрд рублей, дивидендная доходность — 6,8%, это немного выше средних значений для российских компаний.

🔹 Хотя ожидаемая дивидендная доходность ОГК-2 лишь немного выше среднего, акция имеет высокий рейтинг по дивидендной стратегии. Компания генерирует огромный свободный денежный поток в 30 млрд рублей (последние 12 месяцев), который составляет 50% от капитализации компании. При желании ОГК-2 могла бы значительно увеличить выплаты акционерам, однако пока средства, скорее всего, пойдут на снижение долга.

🔹 Долг ОГК-2 после завершения программы модернизации остается относительно большим — около 46,7 млрд рублей или 1,3 от EBITDA, однако с учетом денег на балансе Чистый долг/EBITDA — всего 0,9. Это позволяет рассчитывать на увеличение коэффициента выплат от прибыли на дивиденды в скором будущем.

🔹 Через 4 года ОГК-2 ждет сокращение платежей за мощность и увеличение инвестиций в рамках новой программы модернизации, однако текущий свободный денежный поток, индекс стабильности и сокращение долговой нагрузки позволяют иметь один из самых высоких рейтингов по дивидендной стратегии.

#OGKB #divRUS

{kind=link}

Дивиденды Татнефть

Совет директоров «Татнефти» рекомендовал выплатить дивиденды за девять месяцев 2019 года в размере 64,47 рубля на обыкновенную и привилегированную акцию. С учетом ранее выплаченных 40,1 руб за первое полугодие, выплата за 3 квартал составит 24,36 рубля. Закрытие реестра — 30 декабря 2019 года.

Доходность

Дивидендная доходность квартальной выплаты составит 3,2% по обыкновенным акциям, 3,7% по префам. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 12,5% по обыкновенным акциям, 14,5% по префам. Это самый высокий показатель в нефтегазовом секторе.

Дивидендная стратегия

Компания имеет высокий рейтинг по стратегии благодаря максимальному индексу стабильности дивидендов и низкой долговой нагрузке. Татнефть планирует увеличить инвестиции в ближайший год, однако обещает поддерживать уровень выплат акционерам не ниже предыдущих лет.

Негативной стороной оценки Татнефти является относительно невысокая доходность свободного денежного потока на уровне 10,5%. Свободный денежный поток находится ниже уровня дивидендов, что может привести к необходимости увеличивать долговую нагрузку для выплат акционерам в будущем.

Акции компании проходят в портфель по дивидендной стратегии с конца 2015 года.

#TATN #TATNP #divRUS

Совет директоров «Татнефти» рекомендовал выплатить дивиденды за девять месяцев 2019 года в размере 64,47 рубля на обыкновенную и привилегированную акцию. С учетом ранее выплаченных 40,1 руб за первое полугодие, выплата за 3 квартал составит 24,36 рубля. Закрытие реестра — 30 декабря 2019 года.

Доходность

Дивидендная доходность квартальной выплаты составит 3,2% по обыкновенным акциям, 3,7% по префам. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 12,5% по обыкновенным акциям, 14,5% по префам. Это самый высокий показатель в нефтегазовом секторе.

Дивидендная стратегия

Компания имеет высокий рейтинг по стратегии благодаря максимальному индексу стабильности дивидендов и низкой долговой нагрузке. Татнефть планирует увеличить инвестиции в ближайший год, однако обещает поддерживать уровень выплат акционерам не ниже предыдущих лет.

Негативной стороной оценки Татнефти является относительно невысокая доходность свободного денежного потока на уровне 10,5%. Свободный денежный поток находится ниже уровня дивидендов, что может привести к необходимости увеличивать долговую нагрузку для выплат акционерам в будущем.

Акции компании проходят в портфель по дивидендной стратегии с конца 2015 года.

#TATN #TATNP #divRUS

{kind=link}

Apple + Microsoft теперь стоят дороже всего фондового рынка Германии. Отличная картинка для понимания масштаба американского сектора интернета и технологий.

График - Holger Zschaepitz

#global

График - Holger Zschaepitz

#global

{kind=link}

Сеть коворкингов WeWork должна была провести одно из самых крупных IPO в этом году. Однако сначала не нашлось достаточно инвесторов, согласных оценить ее в $40-50 млрд, а затем была опубликована информация о рекордном квартальном убытке в $1,3 млрд.

Вместо крупного IPO компанию вполне может ждать крупное банкротство. Долларовые облигации We Company с погашением в 2025 году сегодня торгуются по 76 центов за доллар, доходность - 14%.

#global

Вместо крупного IPO компанию вполне может ждать крупное банкротство. Долларовые облигации We Company с погашением в 2025 году сегодня торгуются по 76 центов за доллар, доходность - 14%.

#global

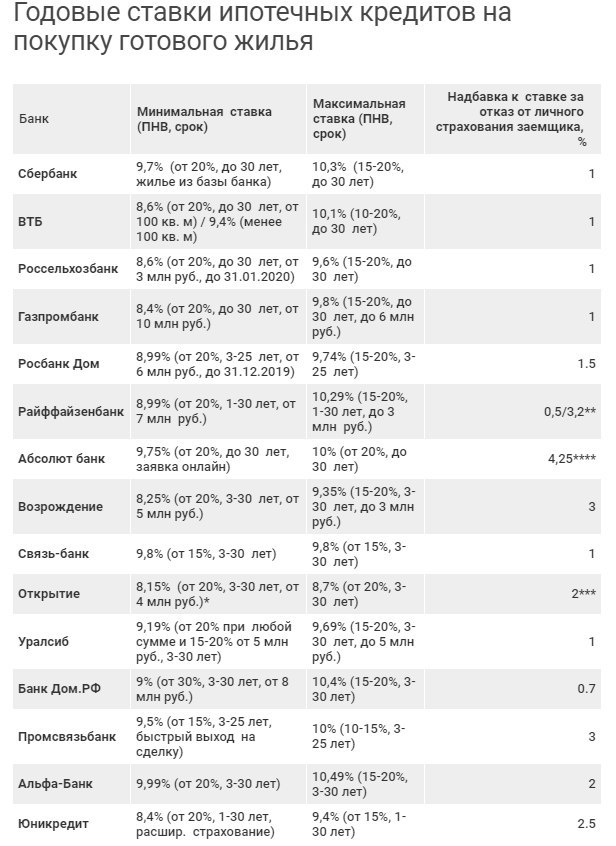

🏢 Ставки по ипотеке приближаются к историческому минимуму

17 из топ-20 банков по величине ипотечного портфеля смягчили условия кредитования после того, как ЦБ 25 октября снизил ключевую ставку на 0,5% до 6,5% годовых.

Средневзвешенная ставка по ипотеке сейчас находится на уровне около 9,6%, уже к концу года показатель должен обновить исторический минимум и достичь 9,2%-9,3%. Причина падения ставок - замедление инфляции на фоне стабилизации курса рубля и слабого потребительского спроса в российской экономике.

Снижение ипотечных ставок - позитивный сигнал для компаний строительного сектора и крупных банков.

Таблица - Ведомости

#макро

17 из топ-20 банков по величине ипотечного портфеля смягчили условия кредитования после того, как ЦБ 25 октября снизил ключевую ставку на 0,5% до 6,5% годовых.

Средневзвешенная ставка по ипотеке сейчас находится на уровне около 9,6%, уже к концу года показатель должен обновить исторический минимум и достичь 9,2%-9,3%. Причина падения ставок - замедление инфляции на фоне стабилизации курса рубля и слабого потребительского спроса в российской экономике.

Снижение ипотечных ставок - позитивный сигнал для компаний строительного сектора и крупных банков.

Таблица - Ведомости

#макро

{kind=link}

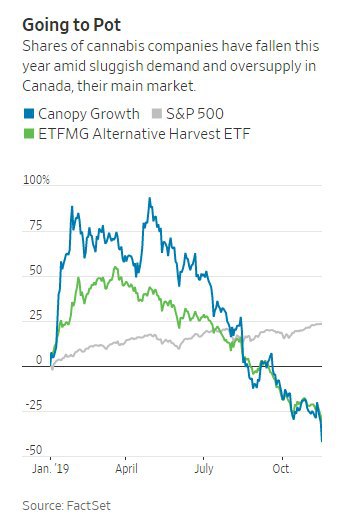

🚬Когда "горячая" торговая идея оборачивается провалом

Акции канадской Canopy Growth, крупнейшего производителя каннабиса по капитализации, вчера упали на 14% после отчета хуже ожиданий. С начала года падение составило 41%.

ETF-фонд на производителей конопли "ETFMG Alternative Harvest" в начале года на 40% опережал индекс S&P500,однако к середине ноября его отставание по доходности стало катастрофическим.

То, что иногда кажется очевидной инвестиционной идеей часто оказывается раздутым прессой пузырем.

#global

Акции канадской Canopy Growth, крупнейшего производителя каннабиса по капитализации, вчера упали на 14% после отчета хуже ожиданий. С начала года падение составило 41%.

ETF-фонд на производителей конопли "ETFMG Alternative Harvest" в начале года на 40% опережал индекс S&P500,однако к середине ноября его отставание по доходности стало катастрофическим.

То, что иногда кажется очевидной инвестиционной идеей часто оказывается раздутым прессой пузырем.

#global

{kind=link}

⚡️Интер РАО - поддерживает хорошие результаты

Финансовые результаты компании по итогам 9 мес 2019г:

Выручка +9,4% до 753,8 млрд руб

Операционная прибыль +21% до 77,1 млрд рублей

Чистая прибыль +16,3% до 64,7 млрд рублей

Отчетность — позитивная

Дивиденды

Компания выплачивает 25% от прибыли по МСФО в качестве дивидендов. За 2018 год выплатили акционерам 17,9 млрд руб или 17,1 копейки на акцию, доходность к текущим ценам — 3,8%. За счет увеличения прибыли дивиденды за 2019 год должны оказаться выше. Мы ожидаем выплаты в 22,2 коп на акцию, доходность к текущим ценам немного ниже среднего — 4,9%.

Ранее Минфин предлагал вдвое увеличить коэффициент выплат для Интер РАО, что стало бы позитивным сигналом для акций. Однако окончательного решения пока принято не было.

Стратегия

Несмотря на невысокую доходность акций Интер РАО, мы отмечаем хорошую стабильность выплат за последние 5 лет, отрицательную долговую нагрузку и очень сильный свободный денежный поток, который за последние 12 месяцев составил около 97,6 млрд рублей, то есть почти в 5 раз больше ожидаемых дивидендов.

Компания неохотно увеличивала дивиденды в последние годы из-за ожидаемой программы модернизации. Под нее Интер РАО накопила кэш в размере 243 млрд рублей. Этих средств достаточно для финансирования инвестиционной программы, поэтому мы видим высокую вероятность увеличения дивидендных выплат в дальнейшем.

Компания проходит в дивидендную стратегию несмотря на относительно невысокую дивоходность

#IRAO #divRUS

Финансовые результаты компании по итогам 9 мес 2019г:

Выручка +9,4% до 753,8 млрд руб

Операционная прибыль +21% до 77,1 млрд рублей

Чистая прибыль +16,3% до 64,7 млрд рублей

Отчетность — позитивная

Дивиденды

Компания выплачивает 25% от прибыли по МСФО в качестве дивидендов. За 2018 год выплатили акционерам 17,9 млрд руб или 17,1 копейки на акцию, доходность к текущим ценам — 3,8%. За счет увеличения прибыли дивиденды за 2019 год должны оказаться выше. Мы ожидаем выплаты в 22,2 коп на акцию, доходность к текущим ценам немного ниже среднего — 4,9%.

Ранее Минфин предлагал вдвое увеличить коэффициент выплат для Интер РАО, что стало бы позитивным сигналом для акций. Однако окончательного решения пока принято не было.

Стратегия

Несмотря на невысокую доходность акций Интер РАО, мы отмечаем хорошую стабильность выплат за последние 5 лет, отрицательную долговую нагрузку и очень сильный свободный денежный поток, который за последние 12 месяцев составил около 97,6 млрд рублей, то есть почти в 5 раз больше ожидаемых дивидендов.

Компания неохотно увеличивала дивиденды в последние годы из-за ожидаемой программы модернизации. Под нее Интер РАО накопила кэш в размере 243 млрд рублей. Этих средств достаточно для финансирования инвестиционной программы, поэтому мы видим высокую вероятность увеличения дивидендных выплат в дальнейшем.

Компания проходит в дивидендную стратегию несмотря на относительно невысокую дивоходность

#IRAO #divRUS

{kind=link}

Важный тренд 2019 года - социально ответственное инвестирование. ESG (Environmental, Social and Governance) фонды вкладывают в компании, имеющие высокий рейтинг по шкале экологичности, соблюдающие социальные нормы и обладающие высоким уровнем корпоративного управления. Объем инвестиций в них в этом году вырос почти в 3 раза.

Концепция социально ответственного инвестирования сильна с точки зрения маркетинга. Если доходность такой стратегии выше индекса, то ESG подчеркивается как фактор, позволяющий добиться хороших результатов. Если доходность ниже индекса, управляющие фондом всегда могут указать клиентам, что основная цель - вкладывать в компании, которые помогают людям, экологии и миру на планете.

#global

Концепция социально ответственного инвестирования сильна с точки зрения маркетинга. Если доходность такой стратегии выше индекса, то ESG подчеркивается как фактор, позволяющий добиться хороших результатов. Если доходность ниже индекса, управляющие фондом всегда могут указать клиентам, что основная цель - вкладывать в компании, которые помогают людям, экологии и миру на планете.

#global

{kind=link}

Интересный график, показывающий, за счёт каких факторов акции США опережают по доходности акции остального мира в последнее десятилетие.

Самый большой вклад дает рост выручки на одну акцию. Затем идет улучшение эффективности - маржи чистой прибыли. Наименьший вклад - рост мультипликатора цена акций / прибыль.

Судя по графику, эйфории на фондовом рынке США нет.

#global

Самый большой вклад дает рост выручки на одну акцию. Затем идет улучшение эффективности - маржи чистой прибыли. Наименьший вклад - рост мультипликатора цена акций / прибыль.

Судя по графику, эйфории на фондовом рынке США нет.

#global

Никто не знает какие будут процентные ставки, куда пойдет экономика и что будет с рынком акций. Игнорируйте все подобные прогнозы, сфокусировавшись на том, что происходит с компаниями, в которые вы инвестируете. 🔥

Питер Линч, американский финансист и инвестор.

#фундаментал

Питер Линч, американский финансист и инвестор.

#фундаментал

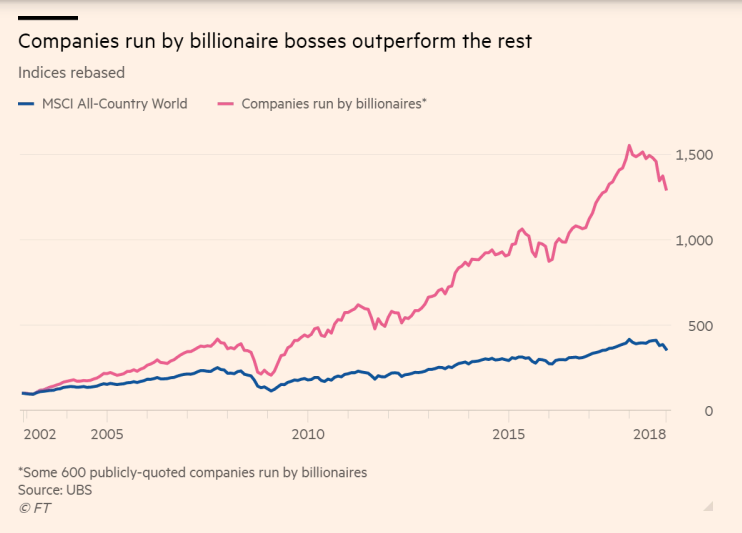

💰 Кто лучше для акций компании: крупный собственник или менеджер?

Исследование банка UBS показало, что доходность акций компаний, которыми руководят миллиардеры существенно превышает результаты рынка в целом. С 2003 года индекс 600 компаний, управляемых состоятельными собственниками, показал среднегодовую доходность в 17,8% по сравнению с доходностью в 9,1% у MSCI All-Country World index.

Частично это объясняется взлетом акций технологического сектора, где молодые миллиардеры играют ключевую роль в развитии компаний.

Результат исследования также показывает, что решения собственника могут быть более эффективными по сравнению с действиями менеджеров. Наемный работник часто ориентируется на достижение краткосрочных результатов для получения бонуса, вместо создания долгосрочной стоимости для компании.

Выборка из компаний с крупными частными акционерами также исключает государственный бизнес, который часто принимает решения не руководствуясь созданием ценности для инвесторов.

Позже мы проверим, какую доходность индекс акций миллиардеров показал бы на российском рынке.

#фундаментал

Исследование банка UBS показало, что доходность акций компаний, которыми руководят миллиардеры существенно превышает результаты рынка в целом. С 2003 года индекс 600 компаний, управляемых состоятельными собственниками, показал среднегодовую доходность в 17,8% по сравнению с доходностью в 9,1% у MSCI All-Country World index.

Частично это объясняется взлетом акций технологического сектора, где молодые миллиардеры играют ключевую роль в развитии компаний.

Результат исследования также показывает, что решения собственника могут быть более эффективными по сравнению с действиями менеджеров. Наемный работник часто ориентируется на достижение краткосрочных результатов для получения бонуса, вместо создания долгосрочной стоимости для компании.

Выборка из компаний с крупными частными акционерами также исключает государственный бизнес, который часто принимает решения не руководствуясь созданием ценности для инвесторов.

Позже мы проверим, какую доходность индекс акций миллиардеров показал бы на российском рынке.

#фундаментал

{kind=link}