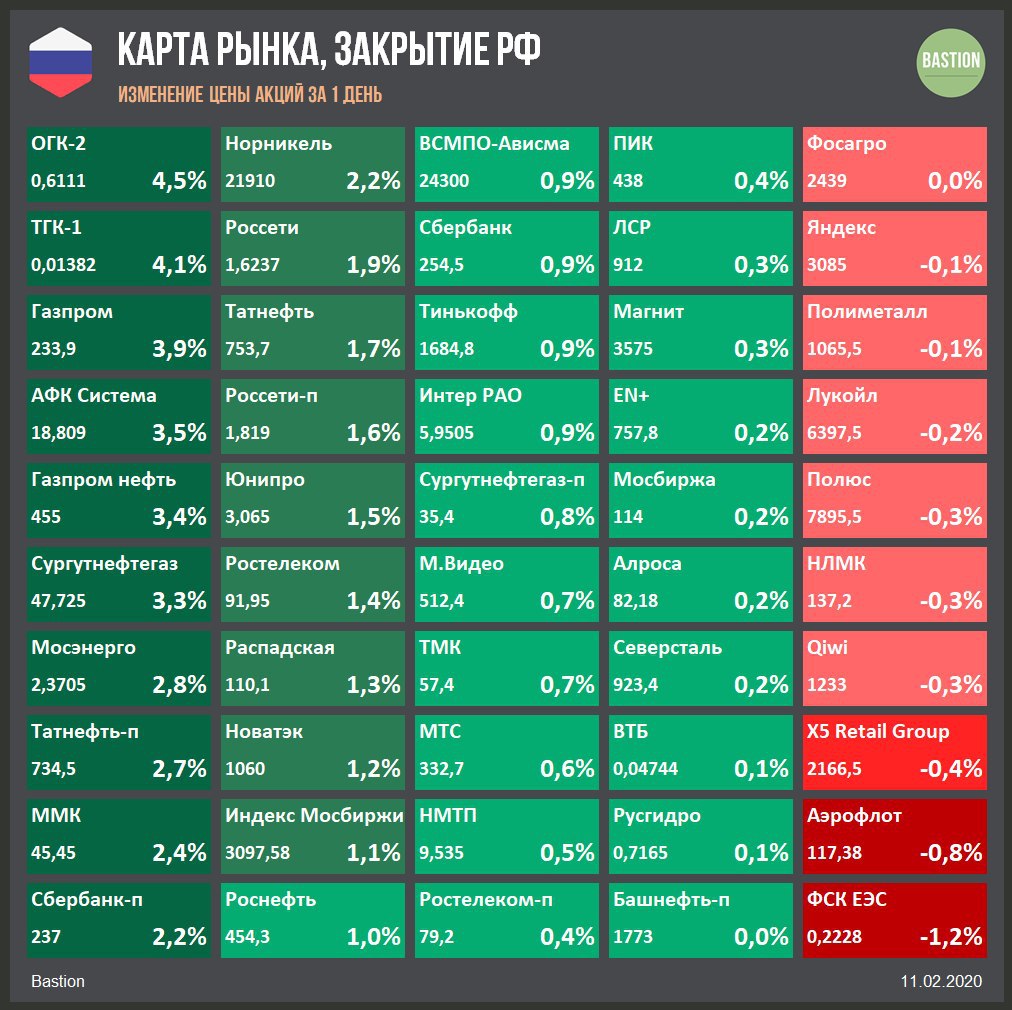

📰 Главное - закрытие РФ

1. Алроса в январе увеличила продажи на 44% г/г. На росте результатов сказалось улучшение спроса и приватизация смоленского завода «Кристалл». Несмотря на хорошие результаты, акции в лидерах падения. 💎 Finanz

2. Пассажиропоток «Аэрофлота» в январе упал на 5% при росте показателя для отрасли в целом на 6,4%. ✈️ tass.ru

3. На самой ликвидной торговой площадке Европы, нидерландском Title Transfer Facility (TTF), стоимость мартовских фьючерсов на газ упала до $101,7 за 1000 куб. м. Это минимум с 2005 года. 📉 Ведомости

4. Черкизово, объемы продаж в январе: курица -5%, индейка -23%, свиньи +8%. 🐷

5. Роснефть продолжает падение на опасениях американских санкций. Ранее почти все ведущие аналитики повысили прогнозы по компании. 🛢 Газета

#HeatMap

1. Алроса в январе увеличила продажи на 44% г/г. На росте результатов сказалось улучшение спроса и приватизация смоленского завода «Кристалл». Несмотря на хорошие результаты, акции в лидерах падения. 💎 Finanz

2. Пассажиропоток «Аэрофлота» в январе упал на 5% при росте показателя для отрасли в целом на 6,4%. ✈️ tass.ru

3. На самой ликвидной торговой площадке Европы, нидерландском Title Transfer Facility (TTF), стоимость мартовских фьючерсов на газ упала до $101,7 за 1000 куб. м. Это минимум с 2005 года. 📉 Ведомости

4. Черкизово, объемы продаж в январе: курица -5%, индейка -23%, свиньи +8%. 🐷

5. Роснефть продолжает падение на опасениях американских санкций. Ранее почти все ведущие аналитики повысили прогнозы по компании. 🛢 Газета

#HeatMap

{kind=link}

🛒 Российские компании среди мировых ритейлеров

🔸 X5 и Лента традиционно вошли в список самых быстрорастущих ритейлеров мира, заняв 11 и 12 место соответственно - рейтинг Deloitte. Лидером стала ритейлинговая дочка крупнейшего индийского холдинга Reliance Industries.

🔸 Нахождение Ленты в верхней части списка - обыденность. 5 лет назад в аналогичном рейтинге компания находилась на том же 12 месте. Среднегодовой темп роста выручки Ленты тогда был выше и составлял 28,4%, сейчас - 23,4%

🔸11 место X5 - настоящий прорыв. В 2015 году компания была лишь на 41 месте, с темпом роста выручки 14,1%, сейчас он составляет 23,4%. За это время X5 обогнала Магнит и стала крупнейшим ритейлером России по объему выручки.

🔸Провал Дикси. 5 лет назад самым быстрорастущим российским ритейлером был Дикси. Темп роста выручки достигал 33,3% в год, компания занимала по показателю 8-е место в мире. Потом менеджмент осознал, что открыл слишком много магазинов и был вынужден закрывать их. В 2017 году Дикси показал падение выручки, чистый убыток и начал делистинг с Московской биржи. В 2020 году ритейлер не вошёл в список самых быстрорастущих компаний. История Дикси является хорошим напоминанием, что необдуманный рост любой ценой часто служит плохой стратегией развития.

🔸Среднегодовые темпы роста выручки российских ритейлеров за 5 лет:

X5 +23,4%

Лента +23,4%

М.Видео +16,7%

Магнит +16%

Дикси +10,5%

Обзор Deloitte: Global Powers of Retailing 2020

#trends

🔸 X5 и Лента традиционно вошли в список самых быстрорастущих ритейлеров мира, заняв 11 и 12 место соответственно - рейтинг Deloitte. Лидером стала ритейлинговая дочка крупнейшего индийского холдинга Reliance Industries.

🔸 Нахождение Ленты в верхней части списка - обыденность. 5 лет назад в аналогичном рейтинге компания находилась на том же 12 месте. Среднегодовой темп роста выручки Ленты тогда был выше и составлял 28,4%, сейчас - 23,4%

🔸11 место X5 - настоящий прорыв. В 2015 году компания была лишь на 41 месте, с темпом роста выручки 14,1%, сейчас он составляет 23,4%. За это время X5 обогнала Магнит и стала крупнейшим ритейлером России по объему выручки.

🔸Провал Дикси. 5 лет назад самым быстрорастущим российским ритейлером был Дикси. Темп роста выручки достигал 33,3% в год, компания занимала по показателю 8-е место в мире. Потом менеджмент осознал, что открыл слишком много магазинов и был вынужден закрывать их. В 2017 году Дикси показал падение выручки, чистый убыток и начал делистинг с Московской биржи. В 2020 году ритейлер не вошёл в список самых быстрорастущих компаний. История Дикси является хорошим напоминанием, что необдуманный рост любой ценой часто служит плохой стратегией развития.

🔸Среднегодовые темпы роста выручки российских ритейлеров за 5 лет:

X5 +23,4%

Лента +23,4%

М.Видео +16,7%

Магнит +16%

Дикси +10,5%

Обзор Deloitte: Global Powers of Retailing 2020

#trends

{kind=link}

{kind=link}

🏭 Полюс - ожидаемо хороший рост дивидендов

Дивиденды за 2 полугодие 2019 года: $3,5 на акцию, в рублях - около 224 руб, рост на 56% г/г,

В сумме: 30 млрд руб

Доходность выплаты: 2,8%

Доходность дивидендов 2020 (exp): 5,4%

Дивидендная политика

Не менее 30% от показателя EBITDA, если отношение чистого долга к EBITDA будет меньше 2,5x, но не менее $550 млн в год. Компания полностью выполняет дивидендную политику.

Стратегия

Ралли в ценах на золото позволило Полюс увеличить выручку и прибыль, что позитивно сказалось на уровне выплат акционерам. Тем не менее, дивидендная доходность акций находится лишь на среднерыночном уровне. Рейтинга компании недостаточно для попадания в портфель по дивидендной стратегии Bastion.

Дивидендный рейтинг - Hold

Данные по точному размеру выплаты в рублях будут уточнены

#PLZL #divRus

Дивиденды за 2 полугодие 2019 года: $3,5 на акцию, в рублях - около 224 руб, рост на 56% г/г,

В сумме: 30 млрд руб

Доходность выплаты: 2,8%

Доходность дивидендов 2020 (exp): 5,4%

Дивидендная политика

Не менее 30% от показателя EBITDA, если отношение чистого долга к EBITDA будет меньше 2,5x, но не менее $550 млн в год. Компания полностью выполняет дивидендную политику.

Стратегия

Ралли в ценах на золото позволило Полюс увеличить выручку и прибыль, что позитивно сказалось на уровне выплат акционерам. Тем не менее, дивидендная доходность акций находится лишь на среднерыночном уровне. Рейтинга компании недостаточно для попадания в портфель по дивидендной стратегии Bastion.

Дивидендный рейтинг - Hold

Данные по точному размеру выплаты в рублях будут уточнены

#PLZL #divRus

{kind=link}

🇷🇺 Дивидендная доходность российского рынка акций достигла 7,6%, новый максимум.

Почему у российского рынка такая высокая доходность?

1. Политические и экономические риски всегда формируют дисконт в оценке акций развивающихся стран.

2. Рынок считает, что в дальнейшем дивиденды российских компаний будут расти медленно или снижаться.

Увеличение выплат акционерам в последние годы произошло после снижения курса рубля и роста цен на нефть. Консенсус считает, что такая комбинация факторов не продержится долго и нефтегазовый сектор сократит дивиденды в ближайшие годы. Доля отрасли в индексе Мосбиржи составляет >40%.

Ваше мнение, нужно ли увеличивать долю российских акций в мировом портфеле?

#trends #divRus

Почему у российского рынка такая высокая доходность?

1. Политические и экономические риски всегда формируют дисконт в оценке акций развивающихся стран.

2. Рынок считает, что в дальнейшем дивиденды российских компаний будут расти медленно или снижаться.

Увеличение выплат акционерам в последние годы произошло после снижения курса рубля и роста цен на нефть. Консенсус считает, что такая комбинация факторов не продержится долго и нефтегазовый сектор сократит дивиденды в ближайшие годы. Доля отрасли в индексе Мосбиржи составляет >40%.

Ваше мнение, нужно ли увеличивать долю российских акций в мировом портфеле?

#trends #divRus

{kind=link}

⛏Полюс бьет рекорды эффективности

🔹Результаты в 2019 году

⬆️Выручка: ₽258 млрд, +40%

⬆️Операционная прибыль: ₽142 млрд, +47%

⬆️Чистая прибыль: ₽124,2 млрд, рост в 4,4 раза

🔹Рекордная эффективность. Благодаря более медленному росту себестоимости, маржа по EBITDA компании достигла максимальных в истории 67%. По эффективности на российском рынке акций Полюс уступает лишь НМТП.

🔹Денежный поток. Капитальные затраты практически не выросли, что позволило увеличить свободный денежный поток в 2 раза. 2/3 от него уйдет на дивиденды, остальное - на погашение евробондов в 2020 году.

🔹Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 5,4%. Этого недостаточно для попадания в дивидендную стратегию.

🔹Активная стратегия. Благодаря высокой эффективности и адекватным мультипликаторам, компания проходит в активный портфель акций.

Полная статья с графиками:

Полюс бьет рекорды эффективности

#PLZL #RussiaActive

🔹Результаты в 2019 году

⬆️Выручка: ₽258 млрд, +40%

⬆️Операционная прибыль: ₽142 млрд, +47%

⬆️Чистая прибыль: ₽124,2 млрд, рост в 4,4 раза

🔹Рекордная эффективность. Благодаря более медленному росту себестоимости, маржа по EBITDA компании достигла максимальных в истории 67%. По эффективности на российском рынке акций Полюс уступает лишь НМТП.

🔹Денежный поток. Капитальные затраты практически не выросли, что позволило увеличить свободный денежный поток в 2 раза. 2/3 от него уйдет на дивиденды, остальное - на погашение евробондов в 2020 году.

🔹Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 5,4%. Этого недостаточно для попадания в дивидендную стратегию.

🔹Активная стратегия. Благодаря высокой эффективности и адекватным мультипликаторам, компания проходит в активный портфель акций.

Полная статья с графиками:

Полюс бьет рекорды эффективности

#PLZL #RussiaActive

Яндекс Дзен

Полюс бьет рекорды эффективности

Крупнейший производитель золота в России "Полюс" ожидаемо показал сильные результаты по итогам 2019 года

📰 Главное - закрытие РФ

1. Главный ньюсмейкер дня - Газпром, проводящий день инвестора в Нью-Йорке.

Компания может отказаться от предусмотренных корректировок прибыли на неденежные статьи, чтобы увеличить базу для выплаты дивидендов. При ожиданиях прибыли в $21,4 млрд и коэффициенте выплат в 30%, это сформирует дивиденд по итогам 2019 года около 17,3 руб на акцию, доходность - 7,4%. 🔥 РБК

2. Дочки Газпрома начнут платить 50% от прибыли по МСФО с 2020 года. На этих новостях растут акции компаний Газпромэнергохолднга: ОГК-2, ТГК-1 и Мосэнерго. ⚡️

3. Полюс опубликовал финансовые результаты и объявил о дивидендах. ⛏ Finanz

4. ВТБ снизил ставки по всей линейке ипотечных продуктов на 0,5 процентного пункта, до 7,9% годовых. Банки начинают новый раунд снижения ставок ипотеки. 🏦 Ведомости

5. ЦБ продаст Сбербанк правительству по рыночной стоимости. 🏦 РБК

#HeatMap

1. Главный ньюсмейкер дня - Газпром, проводящий день инвестора в Нью-Йорке.

Компания может отказаться от предусмотренных корректировок прибыли на неденежные статьи, чтобы увеличить базу для выплаты дивидендов. При ожиданиях прибыли в $21,4 млрд и коэффициенте выплат в 30%, это сформирует дивиденд по итогам 2019 года около 17,3 руб на акцию, доходность - 7,4%. 🔥 РБК

2. Дочки Газпрома начнут платить 50% от прибыли по МСФО с 2020 года. На этих новостях растут акции компаний Газпромэнергохолднга: ОГК-2, ТГК-1 и Мосэнерго. ⚡️

3. Полюс опубликовал финансовые результаты и объявил о дивидендах. ⛏ Finanz

4. ВТБ снизил ставки по всей линейке ипотечных продуктов на 0,5 процентного пункта, до 7,9% годовых. Банки начинают новый раунд снижения ставок ипотеки. 🏦 Ведомости

5. ЦБ продаст Сбербанк правительству по рыночной стоимости. 🏦 РБК

#HeatMap

{kind=link}

Есть ли у меня качества, необходимые для успеха при инвестировании в акции?

Это самый важный вопрос, на который нужно самому себе ответить.

Список качеств инвестора должен включать:

▫️терпение

▫️уверенность в себе

▫️здравый смысл

▫️устойчивость к отрицательным эмоциям

▫️беспристрастность

▫️готовность признать ошибку

▫️способность не поддаваться общей панике

С точки зрения IQ, лучшие инвесторы находятся в диапазоне выше нижних 10% и ниже верхних 3%. Гении слишком увлекаются теорией, а реальное поведение рынка, более простое, чем они себе представляют. Ваш характер на финансовых рынках, гораздо важнее, чем интеллект: не поддавайтесь слабостям и не идите на поводу интуиции. Редкий инвестор втайне не тешит себя мыслью о способности предсказывать цены на акции, однако большинство будет ошибаться чаще, чем принимать верные решение.

Обычно инвестор пребывает в одном из трех эмоциональных состояний: беспокойство, удовлетворенность, капитуляция.

Когда рынок падает, его охватывает беспокойство, не позволяющее покупать акции хороших компаний по низким ценам. После покупки акций уже по более высоким ценам, он испытывает удовлетворение, поскольку цены продолжают расти. Именно в этот момент следует побеспокоиться и проверить фундаментальные показатели компании, но он этого не делает. Когда же наступают трудные времена и цены падают ниже того, что было заплачено, инвестор капитулирует и продает все в приступе раздражения.

Некоторые воображают себя «долгосрочными инвесторами», но выдерживают лишь до очередного значительного падения цен. Тогда они быстро превращаются в краткосрочных инвесторов и продают акции с крупным убытком или случайной, очень маленькой прибылью.

Некоторые воображают себя инвесторами, действующими вопреки общим настроениям рынка. Однако по-настоящему против рынка идет не тот инвестор, который шортит «горячие акции», а тот, кто выжидает пока все успокоится, и покупает акции, к которым у публики потерян интерес.

Помните, что на финансовых рынках хитрость заключается не в умении доверять своей интуиции, а в умении не обращать на нее внимания.

————————-

Отрывок из #книги Питера Линча "One Up On Wall Street"

#фундаментал

Это самый важный вопрос, на который нужно самому себе ответить.

Список качеств инвестора должен включать:

▫️терпение

▫️уверенность в себе

▫️здравый смысл

▫️устойчивость к отрицательным эмоциям

▫️беспристрастность

▫️готовность признать ошибку

▫️способность не поддаваться общей панике

С точки зрения IQ, лучшие инвесторы находятся в диапазоне выше нижних 10% и ниже верхних 3%. Гении слишком увлекаются теорией, а реальное поведение рынка, более простое, чем они себе представляют. Ваш характер на финансовых рынках, гораздо важнее, чем интеллект: не поддавайтесь слабостям и не идите на поводу интуиции. Редкий инвестор втайне не тешит себя мыслью о способности предсказывать цены на акции, однако большинство будет ошибаться чаще, чем принимать верные решение.

Обычно инвестор пребывает в одном из трех эмоциональных состояний: беспокойство, удовлетворенность, капитуляция.

Когда рынок падает, его охватывает беспокойство, не позволяющее покупать акции хороших компаний по низким ценам. После покупки акций уже по более высоким ценам, он испытывает удовлетворение, поскольку цены продолжают расти. Именно в этот момент следует побеспокоиться и проверить фундаментальные показатели компании, но он этого не делает. Когда же наступают трудные времена и цены падают ниже того, что было заплачено, инвестор капитулирует и продает все в приступе раздражения.

Некоторые воображают себя «долгосрочными инвесторами», но выдерживают лишь до очередного значительного падения цен. Тогда они быстро превращаются в краткосрочных инвесторов и продают акции с крупным убытком или случайной, очень маленькой прибылью.

Некоторые воображают себя инвесторами, действующими вопреки общим настроениям рынка. Однако по-настоящему против рынка идет не тот инвестор, который шортит «горячие акции», а тот, кто выжидает пока все успокоится, и покупает акции, к которым у публики потерян интерес.

Помните, что на финансовых рынках хитрость заключается не в умении доверять своей интуиции, а в умении не обращать на нее внимания.

————————-

Отрывок из #книги Питера Линча "One Up On Wall Street"

#фундаментал

{kind=link}

🛢Газпром - День инвестора

🔹Рынок газа. Компания ждет к 2030 году небольшого увеличения доли газа в качестве мирового источника энергии. Рост произойдет за счет Китая, Индии и Северной Америки.

🔹 Инвестиционные проекты. 2019-2020 годы - период ввода в эксплуатацию крупных инвестиционных проектов Газпрома: газопровода Сила Сибири в Китай, Турецкого потока и Серверного потока-2 в Европу. Несмотря на завершение крупных строек, значительного снижения инвестиций ожидать не стоит.

🔹Добыча газа вырастет на 21% к 2030 году. В качестве основного источника роста спроса Газпром рассматривает Китай.

🔹СПГ в Европе. На слайде хорошо видно, как европейский рынок наполняется конкурентами Газпрома, которые снижают цены на газ. Наибольший рост поставок СПГ пришелся на Катар, Новатэк и США.

🔹Экспортная цена газа для Газпрома в 2019 году снизилась на 17% до $203 за 1000 кубометров. Компания отмечает, что благодаря низкой себестоимости, даже при таких ценах, она останется прибыльной, в отличие от производителей СПГ в США.

🔹Прибыль снижается. По итогам 2019 года Газпром прогнозирует $21,4 млрд прибыли, что на 8% ниже уровня предыдущего года.

Насколько тяжелым оказался 2019 год для компании покажет динамика операционной прибыли, которая не учитывает различные "неденежные статьи". По итогам 9 месяцев прошлого года показатель в рублевом выражении упал более чем на 30%.

🔹 Дивиденды. Из-за падения прибыли Газпрома, дивиденды по итогам 2019 года должны были оказаться ниже уровня предыдущего года. Однако зампред Фамил Садыгов заявил, что компания может использовать нескорректированную прибыль для расчета дивидендов. При ожиданиях чистой прибыли в $21,4 млрд, выплата на акцию составит около 17,3 руб, текущая доходность - 7,4%.

Если компания решит скорректировать базу на неденежные статьи, то дивиденды будут на 2-3 рубля ниже.

Полная статья с графиками и стратегиями:

Дивиденды, инвестиции, стратегия. Что нужно знать по итогам Дня Инвестора Газпром

#GAZP #divRus

🔹Рынок газа. Компания ждет к 2030 году небольшого увеличения доли газа в качестве мирового источника энергии. Рост произойдет за счет Китая, Индии и Северной Америки.

🔹 Инвестиционные проекты. 2019-2020 годы - период ввода в эксплуатацию крупных инвестиционных проектов Газпрома: газопровода Сила Сибири в Китай, Турецкого потока и Серверного потока-2 в Европу. Несмотря на завершение крупных строек, значительного снижения инвестиций ожидать не стоит.

🔹Добыча газа вырастет на 21% к 2030 году. В качестве основного источника роста спроса Газпром рассматривает Китай.

🔹СПГ в Европе. На слайде хорошо видно, как европейский рынок наполняется конкурентами Газпрома, которые снижают цены на газ. Наибольший рост поставок СПГ пришелся на Катар, Новатэк и США.

🔹Экспортная цена газа для Газпрома в 2019 году снизилась на 17% до $203 за 1000 кубометров. Компания отмечает, что благодаря низкой себестоимости, даже при таких ценах, она останется прибыльной, в отличие от производителей СПГ в США.

🔹Прибыль снижается. По итогам 2019 года Газпром прогнозирует $21,4 млрд прибыли, что на 8% ниже уровня предыдущего года.

Насколько тяжелым оказался 2019 год для компании покажет динамика операционной прибыли, которая не учитывает различные "неденежные статьи". По итогам 9 месяцев прошлого года показатель в рублевом выражении упал более чем на 30%.

🔹 Дивиденды. Из-за падения прибыли Газпрома, дивиденды по итогам 2019 года должны были оказаться ниже уровня предыдущего года. Однако зампред Фамил Садыгов заявил, что компания может использовать нескорректированную прибыль для расчета дивидендов. При ожиданиях чистой прибыли в $21,4 млрд, выплата на акцию составит около 17,3 руб, текущая доходность - 7,4%.

Если компания решит скорректировать базу на неденежные статьи, то дивиденды будут на 2-3 рубля ниже.

Полная статья с графиками и стратегиями:

Дивиденды, инвестиции, стратегия. Что нужно знать по итогам Дня Инвестора Газпром

#GAZP #divRus

Яндекс Дзен

Дивиденды, инвестиции, стратегия. Что нужно знать по итогам Дня Инвестора Газпром

Газпром рассказал о своей стратегии и планах по дивидендам в 2019 году.

{kind=link}

Какие доходности были у рынков при текущих оценках по мультипликаторам?

🔸Индикатор CAPE (Cyclically adjusted price-earnings) был популяризирован нобелевским лауреатом Робертом Шиллером как сигнал уровня оптимизма или пессимизма на рынке. Он представляет отношение текущей капитализации к средней прибыли компаний за последние 10 лет, скорректированной на инфляцию.

Исследования компании StarCapital подтверждают, что, исторически, низкие уровни CAPE сопровождаются более высокой доходностью в последующие годы, и наоборот. На графике показан диапазон ожидаемой доходности рынков акций разных стран при текущих индикаторах.

🔸CAPE для российского рынка = 7,8. Как и по многим другим индикаторам, российские акции оценены значительно дешевле других стран. Интересно, что при таком низком значении мультипликатора еще не было случая, чтобы рынок давал отрицательную реальную доходность на отрезке 10-15 лет.

Текущие CAPE по странам мира:

Россия 7,8

Турция 8,6

Китай 14,7

Германия 18,4

Япония 21,6

США 30,8

Данные StarCapital

#trends

🔸Индикатор CAPE (Cyclically adjusted price-earnings) был популяризирован нобелевским лауреатом Робертом Шиллером как сигнал уровня оптимизма или пессимизма на рынке. Он представляет отношение текущей капитализации к средней прибыли компаний за последние 10 лет, скорректированной на инфляцию.

Исследования компании StarCapital подтверждают, что, исторически, низкие уровни CAPE сопровождаются более высокой доходностью в последующие годы, и наоборот. На графике показан диапазон ожидаемой доходности рынков акций разных стран при текущих индикаторах.

🔸CAPE для российского рынка = 7,8. Как и по многим другим индикаторам, российские акции оценены значительно дешевле других стран. Интересно, что при таком низком значении мультипликатора еще не было случая, чтобы рынок давал отрицательную реальную доходность на отрезке 10-15 лет.

Текущие CAPE по странам мира:

Россия 7,8

Турция 8,6

Китай 14,7

Германия 18,4

Япония 21,6

США 30,8

Данные StarCapital

#trends

{kind=link}

🏭 НЛМК в топ-10% акций по дивидендной доходности 2020

Дивиденды за 4 квартал 2019 года: ₽5,16 на акцию, -11% г/г,

В сумме: ₽30,9 млрд

Закрытие реестра: 6 мая 2020

Доходность выплаты: 3,7%

Доходность дивидендов 2020 (exp): 12,1%

Дивидендная политика

Дивиденды = 100% свободного денежного потока при условии, что соотношение чистый долг/ EBITDA не превышает 1х.

Для расчета свободного денежного потока в целях выплаты дивидендов НЛМК использует "нормализированный" показатель инвестиций в сумме $700 млн долларов в год. Фактические инвестиции компании за 2019 год составили $1,08 млрд.

НЛМК полностью следует дивидендной политике.

Дивидендная стратегия

Дивидендная доходность НЛМК позволяет проходить в топ-10% лучших акций по показателю. Индекс стабильности выплат, хороший свободный денежный поток и приемлемая долговая нагрузка формируют рейтинг, достаточный для сохранения места в портфеле по дивидендной стратегии.

Рейтинг - Buy (7,4).

#NLMK #DivRus

Дивиденды за 4 квартал 2019 года: ₽5,16 на акцию, -11% г/г,

В сумме: ₽30,9 млрд

Закрытие реестра: 6 мая 2020

Доходность выплаты: 3,7%

Доходность дивидендов 2020 (exp): 12,1%

Дивидендная политика

Дивиденды = 100% свободного денежного потока при условии, что соотношение чистый долг/ EBITDA не превышает 1х.

Для расчета свободного денежного потока в целях выплаты дивидендов НЛМК использует "нормализированный" показатель инвестиций в сумме $700 млн долларов в год. Фактические инвестиции компании за 2019 год составили $1,08 млрд.

НЛМК полностью следует дивидендной политике.

Дивидендная стратегия

Дивидендная доходность НЛМК позволяет проходить в топ-10% лучших акций по показателю. Индекс стабильности выплат, хороший свободный денежный поток и приемлемая долговая нагрузка формируют рейтинг, достаточный для сохранения места в портфеле по дивидендной стратегии.

Рейтинг - Buy (7,4).

#NLMK #DivRus

{kind=link}

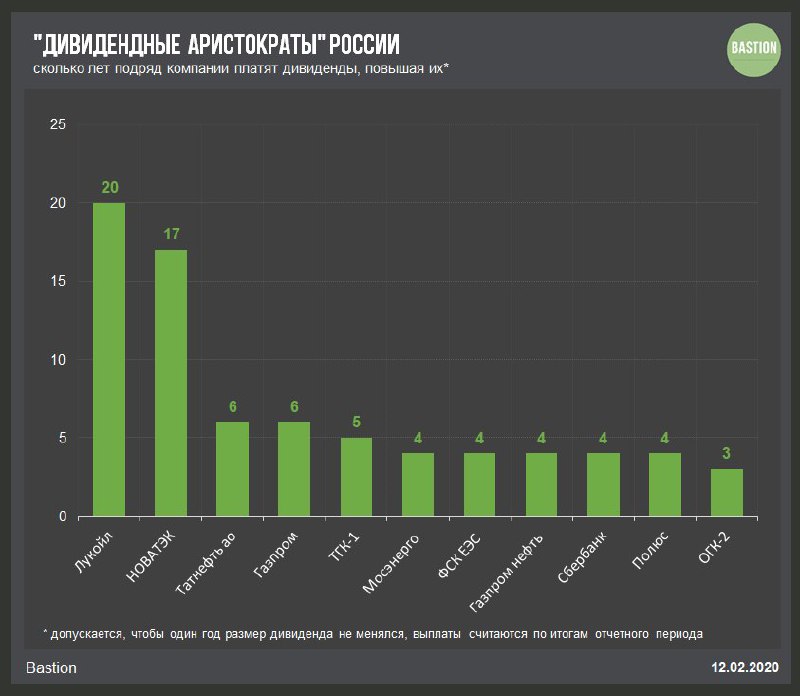

🇷🇺 "Дивидендные аристократы РФ"

Дивидендных аристократов в России на самом деле нет, потому что почетный статус можно получить, если повышать дивиденды на протяжении 25 лет.

Ближе всего к статусу приблизился Лукойл. Компании осталось еще 5 лет увеличения выплат акционерам, и газеты смогут опубликовать статьи с громкими заголовками. Хочется верить, что Лукойл все же не будет платить дивиденды в 100% от свободного денежного потока по итогам 2019 года. Иначе это приведет к их резкому росту их уровня, поддерживать который в последующие годы будет сложно.

UPD добавлен Газпром. Компания два раза подряд платила одинаковый дивиденд. С натяжкой, но включаем.

#LKOH #divRus

Дивидендных аристократов в России на самом деле нет, потому что почетный статус можно получить, если повышать дивиденды на протяжении 25 лет.

Ближе всего к статусу приблизился Лукойл. Компании осталось еще 5 лет увеличения выплат акционерам, и газеты смогут опубликовать статьи с громкими заголовками. Хочется верить, что Лукойл все же не будет платить дивиденды в 100% от свободного денежного потока по итогам 2019 года. Иначе это приведет к их резкому росту их уровня, поддерживать который в последующие годы будет сложно.

UPD добавлен Газпром. Компания два раза подряд платила одинаковый дивиденд. С натяжкой, но включаем.

#LKOH #divRus

{kind=link}

📰 Главное - закрытие РФ

1. Акции генерации Газпрома продолжают ралли на ожиданиях дивидендов в 50% от прибыли по МСФО. ⚡️ РБК

2. Чистая прибыль НЛМК по МСФО за 2019г снизилась на 40%, EBITDA - на 29%. 🏭 Finanz

3. Алроса, отчет по РСБУ 2019: Выручка -27%, EBIT падение в 1,9 раза, чистая прибыль - 9%.💎

4. Цена нефти Brent на бирже ICE в Лондоне растет более чем на 4%.🛢

5. Максимальная ставка в топ-10 банков впервые упала ниже 5,5%. 📉

#HeatMap

1. Акции генерации Газпрома продолжают ралли на ожиданиях дивидендов в 50% от прибыли по МСФО. ⚡️ РБК

2. Чистая прибыль НЛМК по МСФО за 2019г снизилась на 40%, EBITDA - на 29%. 🏭 Finanz

3. Алроса, отчет по РСБУ 2019: Выручка -27%, EBIT падение в 1,9 раза, чистая прибыль - 9%.💎

4. Цена нефти Brent на бирже ICE в Лондоне растет более чем на 4%.🛢

5. Максимальная ставка в топ-10 банков впервые упала ниже 5,5%. 📉

#HeatMap

{kind=link}

Какой акции из генерации Газпрома больше всего в портфеле?

Anonymous Poll

16%

ОГК-2

23%

ТГК-1

5%

Мосэнерго

56%

Нет этих акций

🇬🇷 Ставки в Греции на рекордных минимумах

Доходность 10-летних облигаций Греции впервые в истории упала ниже 1%. В момент экономического кризиса в 2011 году она поднималась выше 35%. Никто больше не боится дефолта страны - инвесторы уверены, что при серьезных экономических проблемах ЕЦБ вновь "включит печатный станок" и спасет их.

#trends #макро

Доходность 10-летних облигаций Греции впервые в истории упала ниже 1%. В момент экономического кризиса в 2011 году она поднималась выше 35%. Никто больше не боится дефолта страны - инвесторы уверены, что при серьезных экономических проблемах ЕЦБ вновь "включит печатный станок" и спасет их.

#trends #макро

{kind=link}

🐷 Черкизово: сокращение дивидендов после падения прибыльности

Итоговые дивиденды за 2019г: ₽60,92 на акцию, -40% г/г,

В сумме: ₽2,7 млрд

Закрытие реестра: 7 апреля 2020

Доходность выплаты: 3%

Доходность дивидендов 2020 (exp): 5,5%

Ранее компания платила промежуточные дивиденды за 1 полугодие 2019 года ₽48,8 на акцию.

Дивидендная политика

Дивиденды не менее 50% чистой прибыли по МСФО (с поправкой на изменения справедливой стоимости биологических активов и с/х продукции) при условии, что коэффициент чистый долг/cкорр EBITDA <2,5х.

Отчетность за 2019 год Черкизово пока еще не опубликовала, но, судя по всему, совокупный размер выплат акционерам будет примерно равен 50% от прибыли.

Дивидендная стратегия

Компания снижает прибыльность из-за увеличения себестоимости на фоне падения цен на свинину, курицу и индейку. Кроме того, Черкизово увеличивает масштабы бизнеса за счет покупки в долг других компаний. Это ведет к росту процентных расходов и уменьшает прибыль.

В результате, Черкизово вынуждена сокращать дивиденды, доходность которых теперь находится на среднерыночном уровне. Высокая долговая нагрузка и средний свободный денежный поток не позволяют нам добавить акцию в дивидендную стратегию Bastion.

Рейтинг - Hold (5), не проходит в портфель.

#GCHE #DivRus

Итоговые дивиденды за 2019г: ₽60,92 на акцию, -40% г/г,

В сумме: ₽2,7 млрд

Закрытие реестра: 7 апреля 2020

Доходность выплаты: 3%

Доходность дивидендов 2020 (exp): 5,5%

Ранее компания платила промежуточные дивиденды за 1 полугодие 2019 года ₽48,8 на акцию.

Дивидендная политика

Дивиденды не менее 50% чистой прибыли по МСФО (с поправкой на изменения справедливой стоимости биологических активов и с/х продукции) при условии, что коэффициент чистый долг/cкорр EBITDA <2,5х.

Отчетность за 2019 год Черкизово пока еще не опубликовала, но, судя по всему, совокупный размер выплат акционерам будет примерно равен 50% от прибыли.

Дивидендная стратегия

Компания снижает прибыльность из-за увеличения себестоимости на фоне падения цен на свинину, курицу и индейку. Кроме того, Черкизово увеличивает масштабы бизнеса за счет покупки в долг других компаний. Это ведет к росту процентных расходов и уменьшает прибыль.

В результате, Черкизово вынуждена сокращать дивиденды, доходность которых теперь находится на среднерыночном уровне. Высокая долговая нагрузка и средний свободный денежный поток не позволяют нам добавить акцию в дивидендную стратегию Bastion.

Рейтинг - Hold (5), не проходит в портфель.

#GCHE #DivRus

{kind=link}

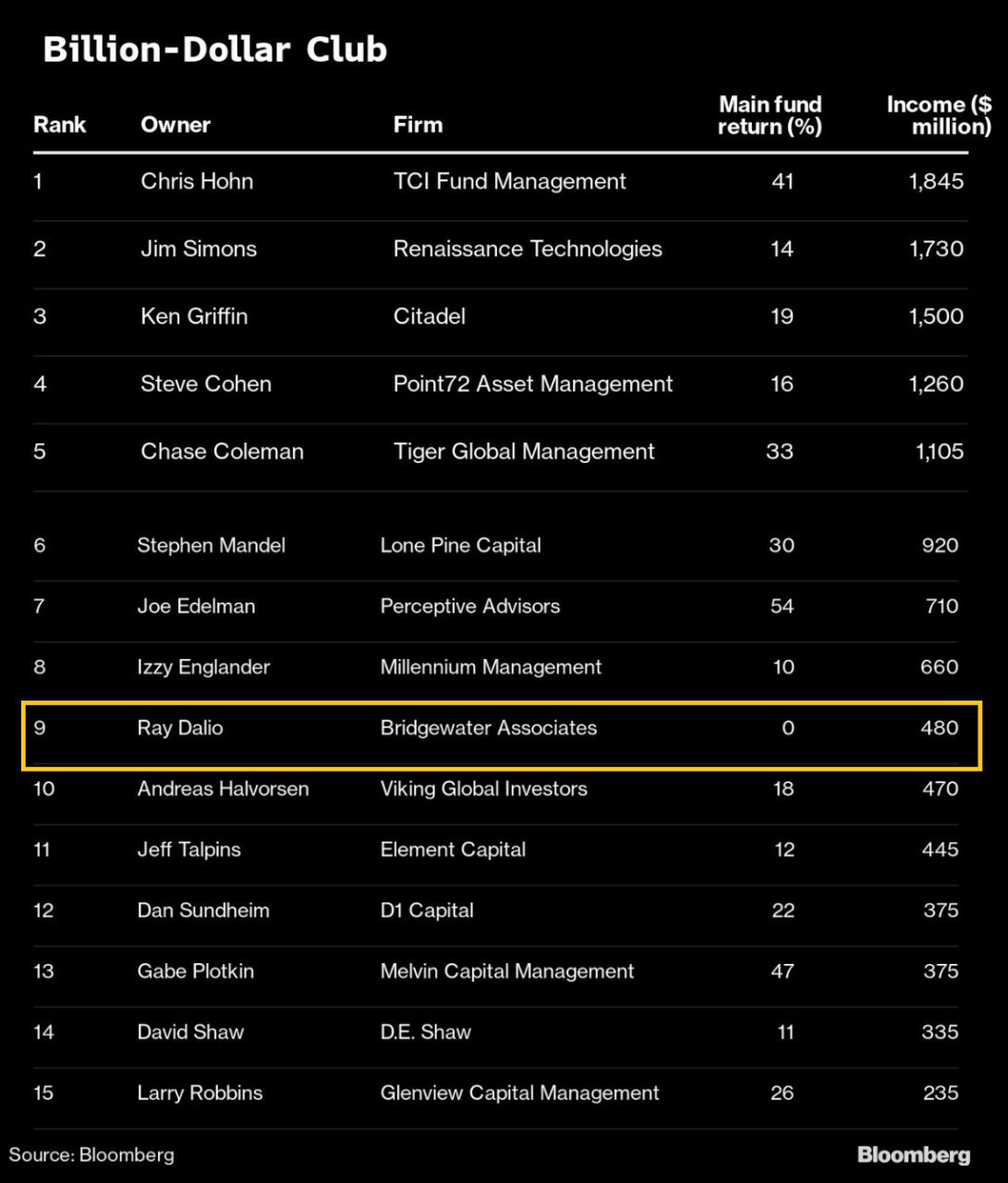

💸 Bloomberg подсчитал доходность крупнейших хедж-фондов в 2019 году

Лишь 4 из 15 фондов удалось переиграть индекс S&P500, принесшего 31,5% с учетом дивидендов. Это не помешало им взять хорошие вознаграждения с инвесторов.

Известный многим по книге "Принципы" Рэй Далио заработал полмиллиарда долларов при нулевой доходности. Но вряд ли он потеряет своих инвесторов. Хороший имидж для управляющего часто бывает важнее результатов.

#trends

Лишь 4 из 15 фондов удалось переиграть индекс S&P500, принесшего 31,5% с учетом дивидендов. Это не помешало им взять хорошие вознаграждения с инвесторов.

Известный многим по книге "Принципы" Рэй Далио заработал полмиллиарда долларов при нулевой доходности. Но вряд ли он потеряет своих инвесторов. Хороший имидж для управляющего часто бывает важнее результатов.

#trends

{kind=link}

{kind=link}