«Детский мир» сегодня на своём официальном сайте заявил о расширении географии присутствия: теперь крупнейший в России розничный ритейлер детских товаров будет представлен и в Кыргызстане.

Первый магазин «Детского мира» в Киргизии будет открыт уже в следующем году, и в среднесрочной перспективе российская компания планирует стать лидером рынка в этой стране. А положительный опыт работы сети «Детский мир» за пределами России (Беларусь, Казахстан) способствует укреплению этой веры.

«В этом году мы успешно вышли на рынок Беларуси, открыв уже 8 магазинов сети «Детмир» в крупнейших торговых центрах Минска, Бреста, Гомеля, Молодечно и Могилева. Результаты белоруской сети оказались выше наших плановых показателей, и мы ожидаем, что достигнем операционной безубыточности уже в этом году. При этом сеть «Детский мир» в Казахстане продолжает активно развиваться, показывая сопоставимый рост продаж выше 34%.

На фоне этих высоких результатов мы приняли решение продолжить территориальную экспансию в страны СНГ. Рынок Киргизии является для нас привлекательным с точки зрения низкого уровня конкуренции, благоприятной демографической и экономической обстановки в стране. За счет сильной закупочной позиции мы сможем предложить киргизским покупателям высококачественные товары по самым привлекательным ценам», - прокомментировал Владимир Чирахов, Генеральный директор ПАО «Детский мир».

#DSKY

Первый магазин «Детского мира» в Киргизии будет открыт уже в следующем году, и в среднесрочной перспективе российская компания планирует стать лидером рынка в этой стране. А положительный опыт работы сети «Детский мир» за пределами России (Беларусь, Казахстан) способствует укреплению этой веры.

«В этом году мы успешно вышли на рынок Беларуси, открыв уже 8 магазинов сети «Детмир» в крупнейших торговых центрах Минска, Бреста, Гомеля, Молодечно и Могилева. Результаты белоруской сети оказались выше наших плановых показателей, и мы ожидаем, что достигнем операционной безубыточности уже в этом году. При этом сеть «Детский мир» в Казахстане продолжает активно развиваться, показывая сопоставимый рост продаж выше 34%.

На фоне этих высоких результатов мы приняли решение продолжить территориальную экспансию в страны СНГ. Рынок Киргизии является для нас привлекательным с точки зрения низкого уровня конкуренции, благоприятной демографической и экономической обстановки в стране. За счет сильной закупочной позиции мы сможем предложить киргизским покупателям высококачественные товары по самым привлекательным ценам», - прокомментировал Владимир Чирахов, Генеральный директор ПАО «Детский мир».

#DSKY

{kind=link}

Любопытные комментарии поступают сейчас в новостные информ.агентства от главы Объединённой судостроительной корпорации (ОСК) Алексея Рахманова, который в рамках сегодняшнего интервью телеканалу «Россия» помимо всего прочего затронул и тему недостроенного трубопровода «Северный поток – 2»:

✔️ Судов, которые могут достроить «Северный поток -2», у России прямо сейчас нет

✔️ Судостроительная отрасль РФ готова принять заказ на трубоукладчик для «Северного потока – 2», справимся

✔️ Проектирование российского трубоукладчика может занять 1,5-2 года, строительство 3-4 года

"В среднем, наверное, мы всё-таки говорим о полутора-двух годах проектирования и 3-4 годах строительства. К сожалению, это для нас будет, как всегда, что-то сделанное с нуля, поэтому в меньшие сроки мы не уложимся. Хотя, напомню, что ледокол "Ленин" построили за 3 года и где-то 1,5-2 года проектировали", - сказал Алексей Рахманов.

Не знаю, насколько обоснованы такие громкие заявления и почему та же «Фортуна» не сможет достроить трубопровод? Буквально вчера российский премьер-министр Дмитрий Медведев и представитель проектной компании Йенс Мюллер в один голос утверждали, что больших проблем новые американские санкции не принесут и максимум, во что выльется вся эта история – на это уйдёт чуть больше времени, чем планировалось изначально.

Однако в любом случае уже давно нужно было спроектировать и научиться самим делать трубоукладчики, чтобы в этом вопросе ни от кого не зависеть. А потому такие инициативы нужно однозначно поддерживать и при необходимости даже субсидировать из федеральных денег, пока тема импортозамещения по-прежнему актуальна и востребована. К тому же, сама ОСК будет очень рада новым масштабным заказам, когда у корпорации ожидания по чистой прибыли за 2019 год вдвое ниже прошлогоднего значения, а проблему недостроенных кораблей сам же глава ОСК Алексей Рахманов предлагает решать их списанием и последующей передачей в Армию в качестве реальных подвижных мишеней.

#GAZP

✔️ Судов, которые могут достроить «Северный поток -2», у России прямо сейчас нет

✔️ Судостроительная отрасль РФ готова принять заказ на трубоукладчик для «Северного потока – 2», справимся

✔️ Проектирование российского трубоукладчика может занять 1,5-2 года, строительство 3-4 года

"В среднем, наверное, мы всё-таки говорим о полутора-двух годах проектирования и 3-4 годах строительства. К сожалению, это для нас будет, как всегда, что-то сделанное с нуля, поэтому в меньшие сроки мы не уложимся. Хотя, напомню, что ледокол "Ленин" построили за 3 года и где-то 1,5-2 года проектировали", - сказал Алексей Рахманов.

Не знаю, насколько обоснованы такие громкие заявления и почему та же «Фортуна» не сможет достроить трубопровод? Буквально вчера российский премьер-министр Дмитрий Медведев и представитель проектной компании Йенс Мюллер в один голос утверждали, что больших проблем новые американские санкции не принесут и максимум, во что выльется вся эта история – на это уйдёт чуть больше времени, чем планировалось изначально.

Однако в любом случае уже давно нужно было спроектировать и научиться самим делать трубоукладчики, чтобы в этом вопросе ни от кого не зависеть. А потому такие инициативы нужно однозначно поддерживать и при необходимости даже субсидировать из федеральных денег, пока тема импортозамещения по-прежнему актуальна и востребована. К тому же, сама ОСК будет очень рада новым масштабным заказам, когда у корпорации ожидания по чистой прибыли за 2019 год вдвое ниже прошлогоднего значения, а проблему недостроенных кораблей сам же глава ОСК Алексей Рахманов предлагает решать их списанием и последующей передачей в Армию в качестве реальных подвижных мишеней.

#GAZP

Telegram

Инвестируй или проиграешь ©

Да поможет нам «Фортуна»!

Сегодняшняя суббота ознаменовалась громкими новостями о прекращении строительства «Северного потока 2», из-за вступивших в силу американских санкций, помимо всего прочего обязывающих швейцарскую компанию Allseas приостановить…

Сегодняшняя суббота ознаменовалась громкими новостями о прекращении строительства «Северного потока 2», из-за вступивших в силу американских санкций, помимо всего прочего обязывающих швейцарскую компанию Allseas приостановить…

Любопытные комментарии поступают сейчас в новостные информ.агентства от главы Объединённой судостроительной корпорации (ОСК) Алексея Рахманова, который в рамках сегодняшнего интервью телеканалу «Россия» помимо всего прочего затронул и тему недостроенного трубопровода «Северный поток – 2»:

✔️ Судов, которые могут достроить «Северный поток -2», у России прямо сейчас нет

✔️ Судостроительная отрасль РФ готова принять заказ на трубоукладчик для «Северного потока – 2», справимся

✔️ Проектирование российского трубоукладчика может занять 1,5-2 года, строительство 3-4 года

"В среднем, наверное, мы всё-таки говорим о полутора-двух годах проектирования и 3-4 годах строительства. К сожалению, это для нас будет, как всегда, что-то сделанное с нуля, поэтому в меньшие сроки мы не уложимся. Хотя, напомню, что ледокол "Ленин" построили за 3 года и где-то 1,5-2 года проектировали", - сказал Алексей Рахманов.

Не знаю, насколько обоснованы такие громкие заявления и почему та же «Фортуна» не сможет достроить трубопровод? Буквально вчера российский премьер-министр Дмитрий Медведев и представитель проектной компании Йенс Мюллер в один голос утверждали, что больших проблем новые американские санкции не принесут и максимум, во что выльется вся эта история – на это уйдёт чуть больше времени, чем планировалось изначально.

Однако в любом случае уже давно нужно было спроектировать и научиться самим делать трубоукладчики, чтобы в этом вопросе ни от кого не зависеть. А потому такие инициативы нужно однозначно поддерживать и при необходимости даже субсидировать из федеральных денег, пока тема импортозамещения по-прежнему актуальна и востребована.

К тому же, сама ОСК будет очень рада новым масштабным заказам, когда у корпорации ожидания по чистой прибыли за 2019 год вдвое ниже прошлогоднего значения, а проблему недостроенных кораблей сам же глава ОСК Алексей Рахманов предлагает решать их списанием и последующей передачей в Армию в качестве реальных подвижных мишеней.

#GAZP

✔️ Судов, которые могут достроить «Северный поток -2», у России прямо сейчас нет

✔️ Судостроительная отрасль РФ готова принять заказ на трубоукладчик для «Северного потока – 2», справимся

✔️ Проектирование российского трубоукладчика может занять 1,5-2 года, строительство 3-4 года

"В среднем, наверное, мы всё-таки говорим о полутора-двух годах проектирования и 3-4 годах строительства. К сожалению, это для нас будет, как всегда, что-то сделанное с нуля, поэтому в меньшие сроки мы не уложимся. Хотя, напомню, что ледокол "Ленин" построили за 3 года и где-то 1,5-2 года проектировали", - сказал Алексей Рахманов.

Не знаю, насколько обоснованы такие громкие заявления и почему та же «Фортуна» не сможет достроить трубопровод? Буквально вчера российский премьер-министр Дмитрий Медведев и представитель проектной компании Йенс Мюллер в один голос утверждали, что больших проблем новые американские санкции не принесут и максимум, во что выльется вся эта история – на это уйдёт чуть больше времени, чем планировалось изначально.

Однако в любом случае уже давно нужно было спроектировать и научиться самим делать трубоукладчики, чтобы в этом вопросе ни от кого не зависеть. А потому такие инициативы нужно однозначно поддерживать и при необходимости даже субсидировать из федеральных денег, пока тема импортозамещения по-прежнему актуальна и востребована.

К тому же, сама ОСК будет очень рада новым масштабным заказам, когда у корпорации ожидания по чистой прибыли за 2019 год вдвое ниже прошлогоднего значения, а проблему недостроенных кораблей сам же глава ОСК Алексей Рахманов предлагает решать их списанием и последующей передачей в Армию в качестве реальных подвижных мишеней.

#GAZP

{kind=link}

🛫 Группа «Аэрофлот» за 11 месяцев 2019 года перевезла 56,3 млн пассажиров, что почти на 10% превышает результат аналогичного периода прошлого года.

Процент занятости пассажирских кресел по Группе «Аэрофлот» снизился на 0,9 п.п. по сравнению с аналогичным периодом прошлого года и составил 82,3%.

На первый взгляд может показаться, что в разрезе последних лет динамика пассажирских перевозок исключительно растущая и положительная, однако замедление темпов роста (г/г) ближе к концу года не может не настораживать - достаточно взглянуть на неубедительные итоги минувшего ноября. Посмотрим, насколько грядущим новогодним праздникам удастся исправить ситуацию.

P.S. А тем временем, пока мы занимаемся графиками и статистикой, кот Виктор 🐈, которого в начале ноября скандально не пустили на рейс Аэрофлота из-за лишнего веса, успел похудеть на полкиллограмма! 😁

#AFLT

Процент занятости пассажирских кресел по Группе «Аэрофлот» снизился на 0,9 п.п. по сравнению с аналогичным периодом прошлого года и составил 82,3%.

На первый взгляд может показаться, что в разрезе последних лет динамика пассажирских перевозок исключительно растущая и положительная, однако замедление темпов роста (г/г) ближе к концу года не может не настораживать - достаточно взглянуть на неубедительные итоги минувшего ноября. Посмотрим, насколько грядущим новогодним праздникам удастся исправить ситуацию.

P.S. А тем временем, пока мы занимаемся графиками и статистикой, кот Виктор 🐈, которого в начале ноября скандально не пустили на рейс Аэрофлота из-за лишнего веса, успел похудеть на полкиллограмма! 😁

#AFLT

{kind=link}

Совет директоров Газпрома сегодня единогласно («За» - 11 голосов, «Против» - 0 голосов, «Воздержался» - 0 голосов) утвердил новую дивидендную политику, предполагающую постепенный выход на 50% от скорректированной чистой прибыли (СЧП) по МСФО по итогам деятельности компании в 2021 году. При этом, как и озвучивалось ранее, по итогам 2019 года акционеры Газпрома смогут рассчитывать на дивиденды в размере не менее 30% от СЧП, по итогам 2020 года – не менее 40% от СЧП.

Как уже было сказано выше, в качестве дивидендной базы будет применяться скорректированная чистая прибыль по МСФО, в то время как предыдущий вариант див.политики ориентировался на чистую прибыль по РСБУ. При этом чистая прибыль будет корректироваться на ряд неденежных статей (статьи доходов и расходов, не связанные с движением денежных средств в отчётном периоде), которые все перечислены в представленном документе.

Если показатель Чистый долг (скорректированный)/EBITDA по итогам года превысит 2.5х, Совет директоров может принять решение об уменьшении размера дивидендов, рекомендуемых для утверждения Общим собранием акционеров. Эта возможность позволит, при необходимости, сохранить долговую нагрузку на комфортном для «Газпрома» уровне.

Интерфакс уже успел посчитать, что за 9 месяцев 2019 года по новой дивидендной политике Газпрома уже «набежало» 10,52 руб. дивидендов на одну акцию (напомню, за 2018 год совокупные выплаты составили 16,61 руб. на бумагу). Впереди нас поджидают годовые финансовые результаты Газпрома, после публикации которых можно с большой точностью предсказать итоговый размер выплат по итогам 2019 года.

#GAZP

Как уже было сказано выше, в качестве дивидендной базы будет применяться скорректированная чистая прибыль по МСФО, в то время как предыдущий вариант див.политики ориентировался на чистую прибыль по РСБУ. При этом чистая прибыль будет корректироваться на ряд неденежных статей (статьи доходов и расходов, не связанные с движением денежных средств в отчётном периоде), которые все перечислены в представленном документе.

Если показатель Чистый долг (скорректированный)/EBITDA по итогам года превысит 2.5х, Совет директоров может принять решение об уменьшении размера дивидендов, рекомендуемых для утверждения Общим собранием акционеров. Эта возможность позволит, при необходимости, сохранить долговую нагрузку на комфортном для «Газпрома» уровне.

Интерфакс уже успел посчитать, что за 9 месяцев 2019 года по новой дивидендной политике Газпрома уже «набежало» 10,52 руб. дивидендов на одну акцию (напомню, за 2018 год совокупные выплаты составили 16,61 руб. на бумагу). Впереди нас поджидают годовые финансовые результаты Газпрома, после публикации которых можно с большой точностью предсказать итоговый размер выплат по итогам 2019 года.

#GAZP

{kind=link}

Акции ГМК Норильский Никель сегодня последний день торгуются с промежуточными дивидендами за 3 кв. 2019 года (с учётом режима торгов Т+2). Напомню, их размер составит 604,09 руб. на одну бумагу, что по текущим котировкам сулит ДД чуть выше 3%.

В общей сложности за 9 месяцев акционеры ГМК получили в этом году 1488,02 руб, что ориентирует нас на промежуточную ДД в размере 8,4% и практически наверняка обещает рекордные дивиденды по итогам всего года. Для этого итоговые дивиденды должны оказаться не ниже 80,52 руб. на бумагу, и вряд ли кто-то этот факт подвергает сомнению, когда цены на палладий и никель демонстрируют уверенную положительную динамику по сравнению с прошлым годом, а негативная динамика котировок на медь нивелируется ростом производства этого металла, на фоне постепенного выхода Быстринского ГОКа на проектные мощности.

В общей сложности за 9 месяцев акционеры ГМК получили в этом году 1488,02 руб, что ориентирует нас на промежуточную ДД в размере 8,4% и практически наверняка обещает рекордные дивиденды по итогам всего года. Для этого итоговые дивиденды должны оказаться не ниже 80,52 руб. на бумагу, и вряд ли кто-то этот факт подвергает сомнению, когда цены на палладий и никель демонстрируют уверенную положительную динамику по сравнению с прошлым годом, а негативная динамика котировок на медь нивелируется ростом производства этого металла, на фоне постепенного выхода Быстринского ГОКа на проектные мощности.

{kind=link}

В БКС отобрали бумаги, которые могут показать опережающую динамику в каждом из секторов российского фондового рынка.

По их мнению, большинство позитивных факторов, которые были актуальными в 2019 году и поспособствовали устойчивости нашего фондового рынка (на фоне торговых войн США и Китая), не потеряют свою актуальность и в следующем году, что может позволить ряду российских акций продемонстрировать положительную динамику.

Что ж, хочется верить и разделять столь оптимистичные взгляды!

#чтиво

По их мнению, большинство позитивных факторов, которые были актуальными в 2019 году и поспособствовали устойчивости нашего фондового рынка (на фоне торговых войн США и Китая), не потеряют свою актуальность и в следующем году, что может позволить ряду российских акций продемонстрировать положительную динамику.

Что ж, хочется верить и разделять столь оптимистичные взгляды!

#чтиво

{kind=link}

🔌 ФСК ЕЭС сегодня провела собрание с инвесторами и банковскими аналитиками, на котором были подведены итоги 2019 года, а также обсуждались перспективы компании на ближайшие годы.

✅ В качестве приоритетных направлений работы на ближайшие пять лет глава компании Андрей Муров назвал реализацию задач масштабной производственной деятельности. На ФСК возложена реализация целого ряда проектов, в рамках модернизации и расширения магистральной инфраструктуры, после «майского указа» президента РФ. В том числе участие компании в развитии транспортных коридоров «Север» - «Юг» и «Запад» - «Восток», включая проекты, связанные с увеличением пропускной способности Байкало-Амурской и Транссибирской ж.д. магистралей. Кроме этого, компания выделяет, что выполнены все порученные ей работы для пуска «Силы Сибири».

✅ Главным результатом уходящего года в производственной части Муров назвал сохранение многолетнего тренда на рост надёжности: по итогам 11 месяцев 2019 года удельная аварийность в Единой национальной электросети снижена на 13% (г/г). По итогам года будет выполнено технологическое присоединение 4,4 ГВт мощности потребителей.

✅ Что касается финансовой части, по итогам 2019 года ФСК прогнозирует небольшое снижение выручки до 245,6 млрд рублей, скорректированная EBITDA увеличится на 3,9% (до 138,8 млрд рублей), а прибыль составит 86,8 млрд рублей (снижение на 6,4%). На фоне пяти лет роста почти всех финансовых показателей результат этого года представляется вполне закономерным: ФСК успешно выполняет свою главную роль — остаётся классической инфраструктурной компанией, которая вовремя строит объекты, присоединяет к сетям потребителей и обеспечивает работу без перебоев. И это важно для экономики смежных отраслей.

"Снижение прогнозируемой в 2019 году прибыли (по сравнению с прошлым годом) произошло за счет уменьшения выручки по технологическому присоединению, которая является нерегулярным фактором", - отметил Муров.

✅ По итогам 2018 года в качестве дивидендов выплачено 20,4 млрд рублей. На 30 декабря 2019 года запланировано проведение собрания акционеров, которое рассмотрит вопрос о промежуточных выплатах за 9 месяцев 2019 года. Напомню, Совет директоров предлагает направить на эти цели 11,3 млрд рублей, что в пересчёте на одну акцию означает 0,88 коп. и ориентирует нас на промежуточную ДД около 4,4%

✅ Суммарные дивиденды ФСК ЕЭС за 2019 год прогнозируются на уровне не ниже прошлогодних.

✅ Долговой портфель компании сбалансирован, его средняя стоимость в настоящее время составляет 6,14%. Структура долга представлена долгосрочными инструментами со средним сроком погашения 17,5 лет. Кредитные рейтинги ФСК ЕЭС соответствуют суверенному рейтингу России, по национальной шкале АКРА рейтинг компании находится на наивысшем уровне ААА (RU).

✅ Инвестиционная программа в 2020-24 гг. может достичь 559 млрд рублей, что меньше прежнего плана.

✅ Учитывая, что правительство буквально сегодня одобрило план приватизации на 2020-2022 гг., в который почти наверняка попала и ФСК ЕЭС, этот вопрос на сегодняшнем Дне инвестора оказался поднят очень кстати. На что руководство ФСК ЕЭС прокомментировало, что компания может быть частично приватизирована, а доля государства с текущих 80,13% снизится до 50% в рамках запланированной трёхлетки.

#FEES

✅ В качестве приоритетных направлений работы на ближайшие пять лет глава компании Андрей Муров назвал реализацию задач масштабной производственной деятельности. На ФСК возложена реализация целого ряда проектов, в рамках модернизации и расширения магистральной инфраструктуры, после «майского указа» президента РФ. В том числе участие компании в развитии транспортных коридоров «Север» - «Юг» и «Запад» - «Восток», включая проекты, связанные с увеличением пропускной способности Байкало-Амурской и Транссибирской ж.д. магистралей. Кроме этого, компания выделяет, что выполнены все порученные ей работы для пуска «Силы Сибири».

✅ Главным результатом уходящего года в производственной части Муров назвал сохранение многолетнего тренда на рост надёжности: по итогам 11 месяцев 2019 года удельная аварийность в Единой национальной электросети снижена на 13% (г/г). По итогам года будет выполнено технологическое присоединение 4,4 ГВт мощности потребителей.

✅ Что касается финансовой части, по итогам 2019 года ФСК прогнозирует небольшое снижение выручки до 245,6 млрд рублей, скорректированная EBITDA увеличится на 3,9% (до 138,8 млрд рублей), а прибыль составит 86,8 млрд рублей (снижение на 6,4%). На фоне пяти лет роста почти всех финансовых показателей результат этого года представляется вполне закономерным: ФСК успешно выполняет свою главную роль — остаётся классической инфраструктурной компанией, которая вовремя строит объекты, присоединяет к сетям потребителей и обеспечивает работу без перебоев. И это важно для экономики смежных отраслей.

"Снижение прогнозируемой в 2019 году прибыли (по сравнению с прошлым годом) произошло за счет уменьшения выручки по технологическому присоединению, которая является нерегулярным фактором", - отметил Муров.

✅ По итогам 2018 года в качестве дивидендов выплачено 20,4 млрд рублей. На 30 декабря 2019 года запланировано проведение собрания акционеров, которое рассмотрит вопрос о промежуточных выплатах за 9 месяцев 2019 года. Напомню, Совет директоров предлагает направить на эти цели 11,3 млрд рублей, что в пересчёте на одну акцию означает 0,88 коп. и ориентирует нас на промежуточную ДД около 4,4%

✅ Суммарные дивиденды ФСК ЕЭС за 2019 год прогнозируются на уровне не ниже прошлогодних.

✅ Долговой портфель компании сбалансирован, его средняя стоимость в настоящее время составляет 6,14%. Структура долга представлена долгосрочными инструментами со средним сроком погашения 17,5 лет. Кредитные рейтинги ФСК ЕЭС соответствуют суверенному рейтингу России, по национальной шкале АКРА рейтинг компании находится на наивысшем уровне ААА (RU).

✅ Инвестиционная программа в 2020-24 гг. может достичь 559 млрд рублей, что меньше прежнего плана.

✅ Учитывая, что правительство буквально сегодня одобрило план приватизации на 2020-2022 гг., в который почти наверняка попала и ФСК ЕЭС, этот вопрос на сегодняшнем Дне инвестора оказался поднят очень кстати. На что руководство ФСК ЕЭС прокомментировало, что компания может быть частично приватизирована, а доля государства с текущих 80,13% снизится до 50% в рамках запланированной трёхлетки.

#FEES

{kind=link}

Мне кажется глава «Газпром нефти» Александр Дюков в своих прогнозах ну уж слишком осторожничает, заявляя, что компании будет очень сложно добыть 100 млн тонн н.э. углеводородов в 2020 году, если ограничение на добычу в рамках ОПЕК+ будет продлено после 1 апреля.

Если уже сейчас, в условиях активного действия ОПЕК+ компании удаётся добывать без малого 100 млн тонн н.э., то почему в следующем году это сделать будет сложнее? Мне это не очень понятно, если честно, и я думаю эта круглая отметка в следующем году будет успешно покорена.

"Да, мы, безусловно, такую задачу перед собой ставим. Единственное, надо понимать, что в том случае, если соглашение ОПЕК+ будет действовать и после 1 апреля 2020 года, нам физически сложно будет достичь именно этой цели, но мы будем очень близко", - поведал Дюков журналистам.

Если уже сейчас, в условиях активного действия ОПЕК+ компании удаётся добывать без малого 100 млн тонн н.э., то почему в следующем году это сделать будет сложнее? Мне это не очень понятно, если честно, и я думаю эта круглая отметка в следующем году будет успешно покорена.

"Да, мы, безусловно, такую задачу перед собой ставим. Единственное, надо понимать, что в том случае, если соглашение ОПЕК+ будет действовать и после 1 апреля 2020 года, нам физически сложно будет достичь именно этой цели, но мы будем очень близко", - поведал Дюков журналистам.

{kind=link}

Я понимаю, что праздники уже на носу, и сейчас активная фаза корпоративов и поиска новогодних подарков друзьям и близким, но вдруг кто-то прочитает этот пост и решит, что лучший подарок – это покупка хорошего дивитикера, которым традиционно считаются акции Татнефти.

Именно сегодня у вас есть прекрасная возможность разделить вместе с компанией праздник промежуточных дивидендных выплат за 3 кв. 2019 года в размере 24,36 руб. на обыкновенную и привилегированную бумагу, что сулит по текущим котировкам квартальную ДД порядка 3,1% по обычкам и 3,3% по префам.

Всё, что для этого нужно – это быть акционером компании на момент закрытия сегодняшних торгов. В этом случае вы попадёте в реестр и сможете рассчитывать на получение квартальных дивидендных выплат.

#TATN

Именно сегодня у вас есть прекрасная возможность разделить вместе с компанией праздник промежуточных дивидендных выплат за 3 кв. 2019 года в размере 24,36 руб. на обыкновенную и привилегированную бумагу, что сулит по текущим котировкам квартальную ДД порядка 3,1% по обычкам и 3,3% по префам.

Всё, что для этого нужно – это быть акционером компании на момент закрытия сегодняшних торгов. В этом случае вы попадёте в реестр и сможете рассчитывать на получение квартальных дивидендных выплат.

#TATN

Министр энергетики РФ Александр Новак:

✅ «Пока преждевременно говорить, что Allseas не сможет достроить Северный поток-2. Они приостановили работы, чтобы исключить риски санкций. Компания запросила разъяснение у американского Минфина, и только после его получения станет понятно, сможет ли она продолжить работы»

✅ «У нас есть возможность достроить Северный Поток-2 в течение нескольких месяцев».

✅ «Северный Поток-2 будет достроен при любых обстоятельствах. Осталось уложить менее 160 км трубы из около 1,2 тыс.км».

Пресс-секретарь президента РФ Дмитрий Песков:

✅ «Есть определённые мощности, которые позволяют надеяться на завершение строительства "Северного Потока -2" в обозримой перспективе»

#GAZP

✅ «Пока преждевременно говорить, что Allseas не сможет достроить Северный поток-2. Они приостановили работы, чтобы исключить риски санкций. Компания запросила разъяснение у американского Минфина, и только после его получения станет понятно, сможет ли она продолжить работы»

✅ «У нас есть возможность достроить Северный Поток-2 в течение нескольких месяцев».

✅ «Северный Поток-2 будет достроен при любых обстоятельствах. Осталось уложить менее 160 км трубы из около 1,2 тыс.км».

Пресс-секретарь президента РФ Дмитрий Песков:

✅ «Есть определённые мощности, которые позволяют надеяться на завершение строительства "Северного Потока -2" в обозримой перспективе»

#GAZP

{kind=link}

Интерфакс представил интересную и познавательную статью о возрастающем с каждым годом интересе россиян к фондовому рынку и всё большей их роли в рыночных процессах. Читать такое для меня – как бальзам на душу!

Для лучшего усвоения материала (и определённых ограничений Телеграма по объёму постов), я решил разбить его на несколько частей.

ИТОГИ ГОДА: Власть народу (часть 1)

Ещё несколько лет назад зрителям главных телеканалов страны банки активно предлагали взять кредит или открыть дебетовую карту, а сейчас в вечерний прайм-тайм, между "Пусть говорят" и выпуском новостей, они уверяют, что инвестиции - это просто.

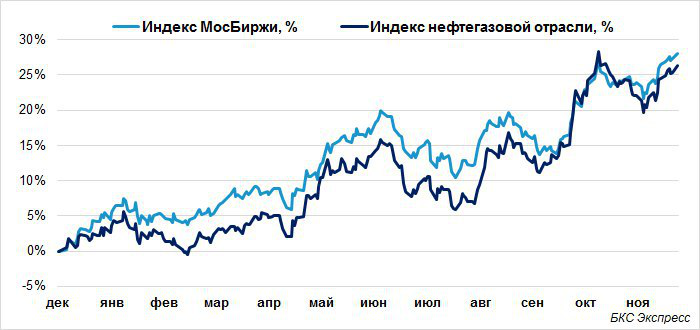

Количество частных инвесторов, хотя бы раз совершивших сделку на финансовом рынке, в 2019 году выросло почти вдвое, до 3,5 млн человек, свидетельствуют данные Московской биржи. Этому способствовало сразу несколько факторов: ключевая ставка за полгода снижалась пять раз - с 7,75% до 6,25%, за ней следовало и снижение ставок по вкладам. При этом наблюдался бурный рост акций и облигаций. Например, индекс МосБиржи вырос с начала года на 28%, а индекс РТС - на 44%. К тому же банки, благодаря своей обширной сети и мобильным приложениям, стали активно привлекать к инвестициям клиентов, которые открывают у них депозиты, предлагая им более выгодные условия по доходности. Некоторые из профучастников отменяли комиссии за обслуживание.

Две трети физлиц предпочитают инвестировать самостоятельно, а не отдавать свои накопления в доверительное управление. Поэтому основная задача для профучастников сейчас - это не просто открыть гражданину новый мир фондового рынка, а научить его на нём зарабатывать или хотя бы не потерять те накопления, которые он уже имеет.

Каждый месяц на фондовый рынок приходит 150 тыс. клиентов, свидетельствуют данные Мосбиржи. Чуть меньше половины оказались здесь благодаря открытию индивидуального инвестиционного счёта (ИИС): с начала 2019 года ИИС открыли более 900 тыс. человек, а общее количество ИИС с 2015 года достигло 1,5 млн.

Согласно данным "Мосбиржи", из 1,5 млн открытых ИИС хотя бы одну сделку на рынке акций в сентябре совершили только 260 тыс. инвесторов (но с начала года рост таких клиентов составил 37%), на срочном рынке - 60 тыс. (+8%), на валютном - 92,5 тыс. (+53%).

"Когда акции какой-либо компании сильно падают, частный инвестор активно начинает их скупать. И именно в эти периоды физлица в некотором роде стабилизируют и поддерживают рынок", - поясняет управляющий директор Мосбиржи по фондовому рынку Анна Кузнецова.

"Пришедшие на рынок частные инвесторы выбирают стратегию buy&hold, то есть не играют на бирже часто и много, а формируют инвестиционный портфель на комфортную сумму и хранят его в течение долгого времени, докупая постепенно другие активы и последовательно внося денежные средства на брокерские счета", - подтверждает руководитель управления развития инвестиционных и брокерских сервисов группы "Тинькофф" Антон Кицун.

Для лучшего усвоения материала (и определённых ограничений Телеграма по объёму постов), я решил разбить его на несколько частей.

ИТОГИ ГОДА: Власть народу (часть 1)

Ещё несколько лет назад зрителям главных телеканалов страны банки активно предлагали взять кредит или открыть дебетовую карту, а сейчас в вечерний прайм-тайм, между "Пусть говорят" и выпуском новостей, они уверяют, что инвестиции - это просто.

Количество частных инвесторов, хотя бы раз совершивших сделку на финансовом рынке, в 2019 году выросло почти вдвое, до 3,5 млн человек, свидетельствуют данные Московской биржи. Этому способствовало сразу несколько факторов: ключевая ставка за полгода снижалась пять раз - с 7,75% до 6,25%, за ней следовало и снижение ставок по вкладам. При этом наблюдался бурный рост акций и облигаций. Например, индекс МосБиржи вырос с начала года на 28%, а индекс РТС - на 44%. К тому же банки, благодаря своей обширной сети и мобильным приложениям, стали активно привлекать к инвестициям клиентов, которые открывают у них депозиты, предлагая им более выгодные условия по доходности. Некоторые из профучастников отменяли комиссии за обслуживание.

Две трети физлиц предпочитают инвестировать самостоятельно, а не отдавать свои накопления в доверительное управление. Поэтому основная задача для профучастников сейчас - это не просто открыть гражданину новый мир фондового рынка, а научить его на нём зарабатывать или хотя бы не потерять те накопления, которые он уже имеет.

Каждый месяц на фондовый рынок приходит 150 тыс. клиентов, свидетельствуют данные Мосбиржи. Чуть меньше половины оказались здесь благодаря открытию индивидуального инвестиционного счёта (ИИС): с начала 2019 года ИИС открыли более 900 тыс. человек, а общее количество ИИС с 2015 года достигло 1,5 млн.

Согласно данным "Мосбиржи", из 1,5 млн открытых ИИС хотя бы одну сделку на рынке акций в сентябре совершили только 260 тыс. инвесторов (но с начала года рост таких клиентов составил 37%), на срочном рынке - 60 тыс. (+8%), на валютном - 92,5 тыс. (+53%).

"Когда акции какой-либо компании сильно падают, частный инвестор активно начинает их скупать. И именно в эти периоды физлица в некотором роде стабилизируют и поддерживают рынок", - поясняет управляющий директор Мосбиржи по фондовому рынку Анна Кузнецова.

"Пришедшие на рынок частные инвесторы выбирают стратегию buy&hold, то есть не играют на бирже часто и много, а формируют инвестиционный портфель на комфортную сумму и хранят его в течение долгого времени, докупая постепенно другие активы и последовательно внося денежные средства на брокерские счета", - подтверждает руководитель управления развития инвестиционных и брокерских сервисов группы "Тинькофф" Антон Кицун.

{kind=link}

Акционеры Магнита на состоявшемся сегодня ВОСА одобрили рекомендацию Совета директоров направить на промежуточные дивиденды за 9 месяцев 2019 года 147,2 руб. на одну акцию, на что в общей сложности потребуется 15 млрд рублей. И это притом, что с января по сентябрь текущего года ритейлер заработал 13,1 млрд рублей чистой прибыли по МСФО – то есть дивиденды превысили этот показатель.

Таким образом, промежуточная дивидендная доходность оценивается на уровне 4,3%, а дивидендная отсечка запланирована на 8 января 2020 года (с учётом режима торгов Т+2).

#MGNT

Таким образом, промежуточная дивидендная доходность оценивается на уровне 4,3%, а дивидендная отсечка запланирована на 8 января 2020 года (с учётом режима торгов Т+2).

#MGNT

{kind=link}

Поздравляю всех акционеров Юнипро с наступающим Новым годом, а также с оперативным закрытием недавнего дивидендного гэпа в течение всего двух недель!

Желаю, чтобы в следующем году дивиденды по акциям Юнипро стали выше (мы этого очень ждём и надеемся!), а дивидендные гэпы закрывались ещё быстрее!

#UPRO

Желаю, чтобы в следующем году дивиденды по акциям Юнипро стали выше (мы этого очень ждём и надеемся!), а дивидендные гэпы закрывались ещё быстрее!

#UPRO

{kind=link}

Новый год плавно приближается, люди выстраиваются в очереди в супермаркетах и спешат купить бытовую технику себе и своим близким, а кто-то и вовсе предпочитает уехать на праздники куда-нибудь в тёплые края всей семьёй.

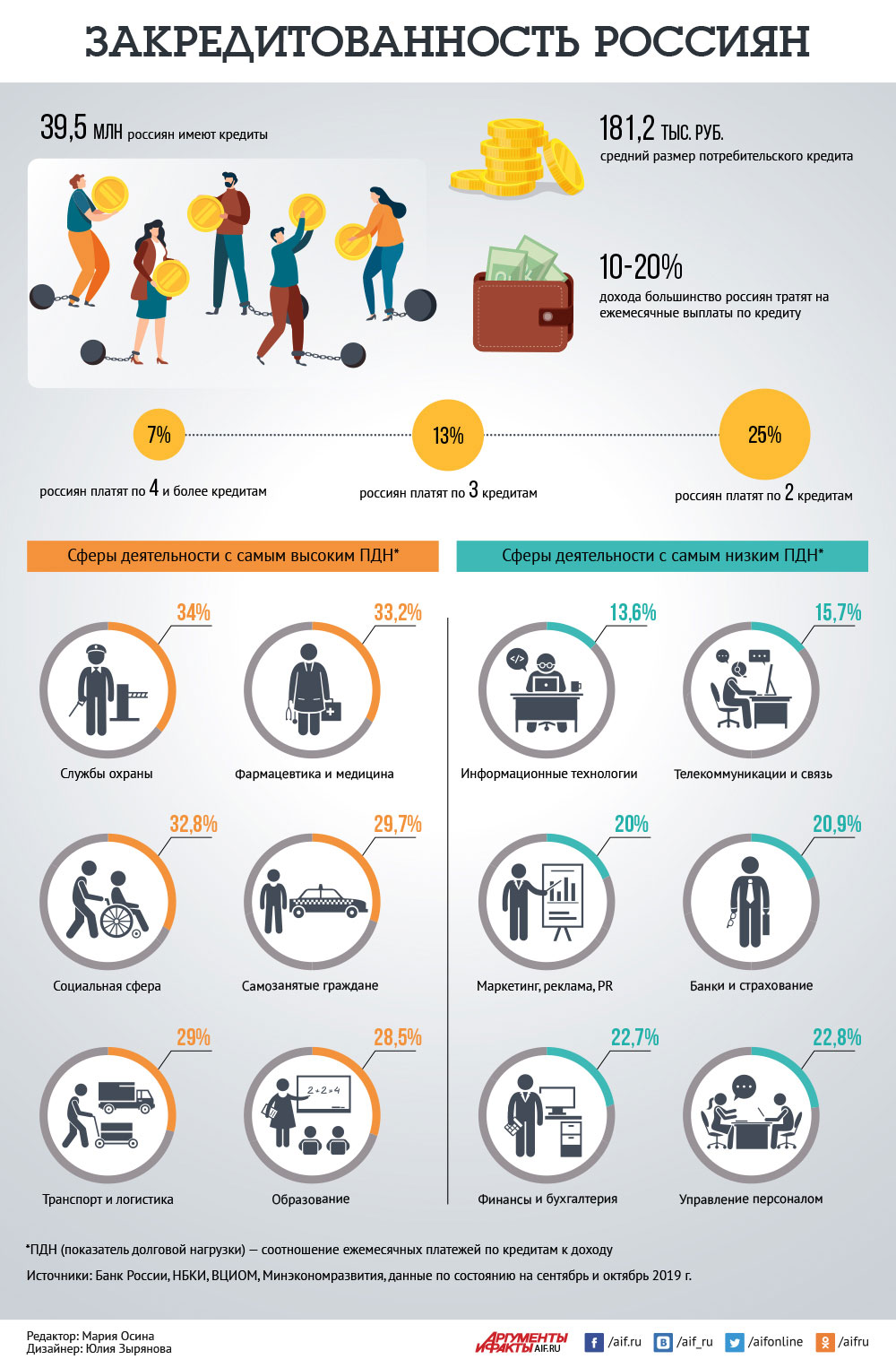

И хорошо, когда это делается на свои собственные деньги, а не на заёмные! Ведь помимо всего прочего, уходящий 2019 год отметился ещё и бурным ростом закредитованности россиян, в том числе и на фоне падающих процентных ставок в стране и, как следствие, плавного снижения кредитного плеча. Вдобавок ко всему, банки смягчали стандарты выдачи кредитов, в результате чего клиентам с высокой долговой нагрузкой стали чаще выдавать ссуды.

Совокупная долговая нагрузка населения нашей страны достигла максимума с июля 2012 года, а кредиты имеют уже 54% россиян (39,5 млн человек), из которых каждый четвёртый имеет по два кредита! Страшно представить что будет, когда случится какой-нибудь очередной кризис, а у должников появятся большие сложности для своевременного погашения своих займов – цепная реакция может ударить больно и ним самим, и по банковской системе в целом.

Желаю вам в следующем году грамотно находить компромисс между вашими желаниями и материальными возможностями! Чтобы потом не кусать локти.

И хорошо, когда это делается на свои собственные деньги, а не на заёмные! Ведь помимо всего прочего, уходящий 2019 год отметился ещё и бурным ростом закредитованности россиян, в том числе и на фоне падающих процентных ставок в стране и, как следствие, плавного снижения кредитного плеча. Вдобавок ко всему, банки смягчали стандарты выдачи кредитов, в результате чего клиентам с высокой долговой нагрузкой стали чаще выдавать ссуды.

Совокупная долговая нагрузка населения нашей страны достигла максимума с июля 2012 года, а кредиты имеют уже 54% россиян (39,5 млн человек), из которых каждый четвёртый имеет по два кредита! Страшно представить что будет, когда случится какой-нибудь очередной кризис, а у должников появятся большие сложности для своевременного погашения своих займов – цепная реакция может ударить больно и ним самим, и по банковской системе в целом.

Желаю вам в следующем году грамотно находить компромисс между вашими желаниями и материальными возможностями! Чтобы потом не кусать локти.

{kind=link}

ИТОГИ ГОДА: Власть народу (часть 2)

По статистике бОльшая часть инвестиций физлиц приходится на акции и облигации, затем идут структурные продукты и другие финансовые инструменты. При этом доля физлиц в общем объёме торгов акциями на "Московской бирже" уже сейчас составляет 33,5%, облигациями - 8,7%, биржевыми фондами - 31,4%. Если смотреть на структуру портфелей открытых ИИС, то доля акций на них равна 52%, корпоративных облигаций - 24%, ОФЗ - 21%, а ETF и биржевых ПИФов - 4%.

Любовь частных инвесторов к акциям понятна - более высокий доход, чем в облигациях и тем более депозитах. К тому же, ДД российских компаний - одна из самых высоких на развивающихся рынках: в совокупности составляет 6-7%, отмечают аналитики.

"В период низких процентных ставок инвесторы по всему миру ищут более доходные активы, и российские компании в этой парадигме выглядят крайне привлекательно за счёт сильных финансовых показателей, хороших денежных потоков и ослабления геополитической напряженности".

Российский фондовый рынок недооценен по сравнению с рынками других развивающихся стран, считает первый зампред ЦБ Сергей Швецов:

"Нам важно запустить IPO на российском рынке, и только иностранного инвестора недостаточно, так как он сегодня оценивает российские компании не так, как их менеджеры. Приход физических лиц в какой-то степени дает нам шанс на повышение спроса на IPO", - надеется он.

Глава "Московской биржи" Юрий Денисов соглашается:

"Приход частных инвесторов означает формирование локального рынка. Даже при том, что у нас на текущий момент доля иностранных инвесторов составляет 50% наших оборотов в акциях, около 46% - в срочном рынке, всё равно наши инвесторы формируют повестку дня. Такое количество частных инвесторов создают определённое спокойствие компаниям: это не хедж-фонды, которые могут быстро продать свои доли и уйти, а это те инвесторы, которые пришли за доходностью, чтобы "сидеть вдолгую", получать дивиденды".

А тем временем банковские депозиты продолжают составлять 65% от сбережений россиян: во вкладах граждане хранят 29 трлн рублей; 6 трлн рублей (или 14% от сбережений) приходится на наличные, а инвестиции в ценные бумаги при капитализации фондового рынка в 48 трлн рублей и того меньше - 12%, следует из данных "Мосбиржи" по состоянию на конец третьего квартала 2019 года. Число брокерских счетов от общей численности населения составляет всего 2%.

Основными агентами в привлечении частных инвесторов сейчас выступают банки: за 10 месяцев они привлекли более 540 тыс. клиентов, при этом брокеры всего 197 тыс. Ещё в 2017 году этой разницы не наблюдалось, а до этого времени главными проводниками на финрынок для частных инвесторов всегда были классические брокеры.

"Многие банки стали предлагать гражданам комплексные продукты, предусматривающие помимо заключения договора вклада с привлекательной процентной ставкой обязательным условием открытие и пополнение ИИС у брокера либо в управляющей компании, входящих в одну финансовую группу с банком. При этом ставки по депозитам с дополнительными условиями, как правило, выше классических депозитов на 1-2%".

По данным ЦБ РФ, клиенты банков и классических брокеров отличаются: если первые - это, в первую очередь, массовый сегмент, то вторые - профессиональные инвесторы. При этом средний размер счёта в рамках брокерского обслуживания постепенно снижается: на конец сентября 2019 года он составлял около 95 тыс. рублей, а в рамках доверительного управления - 304 тыс. рублей.

Однако снижение среднего размера счёта - это исключительно технический момент. Средняя сумма вложений клиентов остается одинаковой за счёт постоянного притока новых клиентов с небольшими чеками, которых от месяца к месяцу все больше и больше - именно из-за этого такой эффект возникает. Но со временем в каждом поколении клиентов размер брокерского счета вырастает в среднем в два раза в течение первых шести месяцев с момента первой инвестиции.

Часть 1

По статистике бОльшая часть инвестиций физлиц приходится на акции и облигации, затем идут структурные продукты и другие финансовые инструменты. При этом доля физлиц в общем объёме торгов акциями на "Московской бирже" уже сейчас составляет 33,5%, облигациями - 8,7%, биржевыми фондами - 31,4%. Если смотреть на структуру портфелей открытых ИИС, то доля акций на них равна 52%, корпоративных облигаций - 24%, ОФЗ - 21%, а ETF и биржевых ПИФов - 4%.

Любовь частных инвесторов к акциям понятна - более высокий доход, чем в облигациях и тем более депозитах. К тому же, ДД российских компаний - одна из самых высоких на развивающихся рынках: в совокупности составляет 6-7%, отмечают аналитики.

"В период низких процентных ставок инвесторы по всему миру ищут более доходные активы, и российские компании в этой парадигме выглядят крайне привлекательно за счёт сильных финансовых показателей, хороших денежных потоков и ослабления геополитической напряженности".

Российский фондовый рынок недооценен по сравнению с рынками других развивающихся стран, считает первый зампред ЦБ Сергей Швецов:

"Нам важно запустить IPO на российском рынке, и только иностранного инвестора недостаточно, так как он сегодня оценивает российские компании не так, как их менеджеры. Приход физических лиц в какой-то степени дает нам шанс на повышение спроса на IPO", - надеется он.

Глава "Московской биржи" Юрий Денисов соглашается:

"Приход частных инвесторов означает формирование локального рынка. Даже при том, что у нас на текущий момент доля иностранных инвесторов составляет 50% наших оборотов в акциях, около 46% - в срочном рынке, всё равно наши инвесторы формируют повестку дня. Такое количество частных инвесторов создают определённое спокойствие компаниям: это не хедж-фонды, которые могут быстро продать свои доли и уйти, а это те инвесторы, которые пришли за доходностью, чтобы "сидеть вдолгую", получать дивиденды".

А тем временем банковские депозиты продолжают составлять 65% от сбережений россиян: во вкладах граждане хранят 29 трлн рублей; 6 трлн рублей (или 14% от сбережений) приходится на наличные, а инвестиции в ценные бумаги при капитализации фондового рынка в 48 трлн рублей и того меньше - 12%, следует из данных "Мосбиржи" по состоянию на конец третьего квартала 2019 года. Число брокерских счетов от общей численности населения составляет всего 2%.

Основными агентами в привлечении частных инвесторов сейчас выступают банки: за 10 месяцев они привлекли более 540 тыс. клиентов, при этом брокеры всего 197 тыс. Ещё в 2017 году этой разницы не наблюдалось, а до этого времени главными проводниками на финрынок для частных инвесторов всегда были классические брокеры.

"Многие банки стали предлагать гражданам комплексные продукты, предусматривающие помимо заключения договора вклада с привлекательной процентной ставкой обязательным условием открытие и пополнение ИИС у брокера либо в управляющей компании, входящих в одну финансовую группу с банком. При этом ставки по депозитам с дополнительными условиями, как правило, выше классических депозитов на 1-2%".

По данным ЦБ РФ, клиенты банков и классических брокеров отличаются: если первые - это, в первую очередь, массовый сегмент, то вторые - профессиональные инвесторы. При этом средний размер счёта в рамках брокерского обслуживания постепенно снижается: на конец сентября 2019 года он составлял около 95 тыс. рублей, а в рамках доверительного управления - 304 тыс. рублей.

Однако снижение среднего размера счёта - это исключительно технический момент. Средняя сумма вложений клиентов остается одинаковой за счёт постоянного притока новых клиентов с небольшими чеками, которых от месяца к месяцу все больше и больше - именно из-за этого такой эффект возникает. Но со временем в каждом поколении клиентов размер брокерского счета вырастает в среднем в два раза в течение первых шести месяцев с момента первой инвестиции.

Часть 1

{kind=link}