Испания уже в скором времени может стать первой страной в Европе, полностью отказавшейся от использования энергетического угля.

Доля электроэнергии, произведённой в Испании угольными электростанциями, упала до минимума за последние 40 лет и в предстоящие годы страна планирует продолжать сокращение этой доли, вплоть до нулевой отметки к 2027 году, всё больше отдавая предпочтение возобновляемым источникам энергии, полный переход к которым запланирован на 2050 год.

По скорости снижения доли угольной генерации Испания опережает Германию, которая намеревается закрыть все свои электростанции, работающие на этом виде топлива, только к 2038 году. Да и за один только 2019 год Испания сократила долю угля в своей энергетике на 70%, в то время как Германия – только на 28%.

Доля электроэнергии, произведённой в Испании угольными электростанциями, упала до минимума за последние 40 лет и в предстоящие годы страна планирует продолжать сокращение этой доли, вплоть до нулевой отметки к 2027 году, всё больше отдавая предпочтение возобновляемым источникам энергии, полный переход к которым запланирован на 2050 год.

По скорости снижения доли угольной генерации Испания опережает Германию, которая намеревается закрыть все свои электростанции, работающие на этом виде топлива, только к 2038 году. Да и за один только 2019 год Испания сократила долю угля в своей энергетике на 70%, в то время как Германия – только на 28%.

{kind=link}

🧊 АЛРОСА представила свои операционные результаты за 4 квартал и 12 месяцев 2019 года.

По итогам минувшего года компания увеличила добычу на 5% до 38,5 млн карат, продемонстрировав при этом сезонное квартальное снижение на 27% (кв/кв) до 8,8 млн карат. Роста добычи по итогам года удалось достичь благодаря положительной динамике производственных показателей трубки «Ботуобинская» (с высоким содержанием алмазов) и выходу на проектную мощность Верхне-Мунского месторождения. При этом среднее содержание алмазов в руде в 2019 году выросло на 3% до 0,93 карата/т (опять же, не без участия трубки «Ботуобинская»).

Что касается продаж, то за 2019 год они снизились в натуральном выражении на 12% до 33,4 млн карат, даже несмотря на явное улучшение показателей во втором полугодии, на что красноречиво указывает увеличение продаж в 4 квартале на 28% (кв/кв) до 8,2 млн карат.

Правда, индекс цен на алмазы по-прежнему находится под давлением, снизившись как в 4 квартале (-2%), так и по итогам всего 2019 года (-6%). Как следствие – средняя цена реализации алмазов ювелирного качества у АЛРОСА в минувшем году упала на 19% до $133 за карат, хотя в 4 квартале прибавила на 9% (кв/кв) до $148 за карат, на фоне роста доли продаж камней средних и крупных размеров.

АЛРОСА отмечает, что рыночная ситуация нормализовалась к концу 2019 года, благодаря улучшению потребительских настроений в США во время праздничного сезона. Первичные данные продаж в США свидетельствуют в целом об успешном рождественском периоде. При этом основным драйвером роста спроса на ювелирные изделия с бриллиантами стали онлайн-продажи (согласно данным Mastercard, продажи ювелирных украшений в рождественский сезон выросли на 2%, онлайн продажи ювелирных украшений - на 9%).

Сокращение стоков бриллиантов в мидстриме произошло за счёт сокращения объёмов предложения алмазов и снижения объёмов огранки, а также в результате роста спроса на отдельные категории бриллиантов за счёт заказов из США под рождественский период, говорится в сообщении АЛРОСА. При этом компания считает, что именно гибкая сбытовая политика алмазодобывающих компаний во многом способствовала стабилизации спроса на алмазы. Огранщики наращивали объёмы производства и закупок алмазов, готовясь к 1 кв. 2020 года, когда ювелиры обычно восполняют свои запасы после рождественского сезона продаж.

#ALRS

По итогам минувшего года компания увеличила добычу на 5% до 38,5 млн карат, продемонстрировав при этом сезонное квартальное снижение на 27% (кв/кв) до 8,8 млн карат. Роста добычи по итогам года удалось достичь благодаря положительной динамике производственных показателей трубки «Ботуобинская» (с высоким содержанием алмазов) и выходу на проектную мощность Верхне-Мунского месторождения. При этом среднее содержание алмазов в руде в 2019 году выросло на 3% до 0,93 карата/т (опять же, не без участия трубки «Ботуобинская»).

Что касается продаж, то за 2019 год они снизились в натуральном выражении на 12% до 33,4 млн карат, даже несмотря на явное улучшение показателей во втором полугодии, на что красноречиво указывает увеличение продаж в 4 квартале на 28% (кв/кв) до 8,2 млн карат.

Правда, индекс цен на алмазы по-прежнему находится под давлением, снизившись как в 4 квартале (-2%), так и по итогам всего 2019 года (-6%). Как следствие – средняя цена реализации алмазов ювелирного качества у АЛРОСА в минувшем году упала на 19% до $133 за карат, хотя в 4 квартале прибавила на 9% (кв/кв) до $148 за карат, на фоне роста доли продаж камней средних и крупных размеров.

АЛРОСА отмечает, что рыночная ситуация нормализовалась к концу 2019 года, благодаря улучшению потребительских настроений в США во время праздничного сезона. Первичные данные продаж в США свидетельствуют в целом об успешном рождественском периоде. При этом основным драйвером роста спроса на ювелирные изделия с бриллиантами стали онлайн-продажи (согласно данным Mastercard, продажи ювелирных украшений в рождественский сезон выросли на 2%, онлайн продажи ювелирных украшений - на 9%).

Сокращение стоков бриллиантов в мидстриме произошло за счёт сокращения объёмов предложения алмазов и снижения объёмов огранки, а также в результате роста спроса на отдельные категории бриллиантов за счёт заказов из США под рождественский период, говорится в сообщении АЛРОСА. При этом компания считает, что именно гибкая сбытовая политика алмазодобывающих компаний во многом способствовала стабилизации спроса на алмазы. Огранщики наращивали объёмы производства и закупок алмазов, готовясь к 1 кв. 2020 года, когда ювелиры обычно восполняют свои запасы после рождественского сезона продаж.

#ALRS

{kind=link}

Свежая порция новостей от Германа Грефа, в рамках проходящего в Давосе Всемирного экономического форума:

✅ Сбербанк сохраняет прогноз по чистой прибыли на 2020 год, несмотря на ряд факторов, в том числе выбитие из группы турецкого Denizbank:

"Мы немного скорректировали наш прогноз в силу того, что мы не учитывали продажу нашего турецкого бизнеса, и, конечно же, как минимум полмиллиарда долларов чистой прибыли из нашего баланса ушло. И в этом году мы по РСБУ получили прибыль, по МСФО списали значительную сумму, включая налог на прибыль, который мы заплатили государству. В целом мы пока не снимаем наши цели, которые мы поставили. Эти цели нам принесли, наверно, больше проблем, чем аплодисментов", - сказал Греф, отвечая на вопрос, удастся ли достичь 1 трлн рублей прибыли в 2020 году.

✅ Сбербанк сохраняет намерение направить 50% от ЧП по МСФО за 2019 год на дивиденды:

"У нас будет решение наблюдательного совета и собрания акционеров, я не могу анонсировать. У нас ничего не меняется", - сказал Греф.

#SBER

✅ Сбербанк сохраняет прогноз по чистой прибыли на 2020 год, несмотря на ряд факторов, в том числе выбитие из группы турецкого Denizbank:

"Мы немного скорректировали наш прогноз в силу того, что мы не учитывали продажу нашего турецкого бизнеса, и, конечно же, как минимум полмиллиарда долларов чистой прибыли из нашего баланса ушло. И в этом году мы по РСБУ получили прибыль, по МСФО списали значительную сумму, включая налог на прибыль, который мы заплатили государству. В целом мы пока не снимаем наши цели, которые мы поставили. Эти цели нам принесли, наверно, больше проблем, чем аплодисментов", - сказал Греф, отвечая на вопрос, удастся ли достичь 1 трлн рублей прибыли в 2020 году.

✅ Сбербанк сохраняет намерение направить 50% от ЧП по МСФО за 2019 год на дивиденды:

"У нас будет решение наблюдательного совета и собрания акционеров, я не могу анонсировать. У нас ничего не меняется", - сказал Греф.

#SBER

Продолжаем вещание из Давоса. На сей раз порция новостей от президента ЛУКОЙЛа Вагита Алекперова.

✅ ЛУКОЙЛ определил Западную Африку и Мексиканский залив стратегическими регионами, рассматривая при этом все предлагаемые проекты:

"Западная Африка и Мексиканский залив для нас - стратегические регионы, мы рассматриваем там проекты", - сообщил журналистам Вагит Алекперов."Сегодня многие крупнейшие компании производят оптимизацию своего пакета активов - для них сегодня становятся приоритетом инвестиции в сланцевые проекты на территории США и Канады, потому что они более предсказуемы и достаточно экономически эффективны, и созданы условия правительством США и Канады для того, чтобы инвесторы приходили туда. Поэтому мы рассматриваем проекты, которые предлагают наши коллеги, в частности, Zafiro и газовые проекты".

Речь идёт о намерениях Exxon Mobil Corp. продать нефтяные активы в Экваториальной Гвинее (с мощностями 90 тыс. баррелей в сутки), и власти этой страны рассчитывают, что ей на смену может прийти российская компания. Ранее Exxon заявила, что намерена продать активы по всему миру на общую сумму порядка $25 млрд, сократив своё присутствие в Африке и других регионах, где видит повышенные риски, и стремясь сфокусироваться на ключевых проектах в сланцевой отрасли.

✅ ЛУКОЙЛ пока не видит перспективных для себя проектов на шельфе Арктики:

"Мы пока не видим объектов, которые были бы нам интересны для инвестиций, потому что все перспективные объекты залицензированы двумя компаниями – Газпромом и Роснефтью".

Напомню, согласно действующему закону "О недрах", разрабатывать шельф РФ действительно могут только Роснефть и Газпром. Между тем, тема расширения доступа к шельфу частных компаний поднимается регулярно. Так, в настоящее время, один из законопроектов предполагает возможность работы на шельфе через совместное предприятие с создаваемой госкорпорацией "Росшельф".

✅ ЛУКОЙЛ в планах на 2020 год исходит из продления сделки по сокращению добычи нефти ОПЕК+, но рассчитывает на рост углеводородов:

"Мы в 2019 году дали прирост в 1,5% по отношению к 2018 году - это 125 млн тонн условного топлива (2,3 млн баррелей). На 2020 год мы стабилизировали добычу, ограничили по России. Сегодня мы прогнозируем, что ограничения коснутся от 1 млн до 1,5 млн тонн в год, но за счёт наших зарубежных проектов мы надеемся, что на 1% вырастем: это Ирак, это Узбекистан, это новые проекты в Конго".

Говоря о перспективах сделки ОПЕК+ после марта текущего года, Алекперов сказал следующее:

"Да, мы считаем, что она продлится. Инвестиции у нас сохраняются неизменными - где-то 650-670 млрд рублей".

✅ ЛУКОЙЛ пока воздерживается от buyback из-за хорошего роста акций:

"Мы намерены buyback проводить. Мы утвердили соответствующую программу, но пока не реализуем её практически, потому что рынок демонстрирует достаточно хороший рост наших акций. Уже сегодня мы стоим дороже, чем компания Eni".

Напомню, в начале октября 2020 года ЛУКОЙЛ объявил новую программу buyback на $3 млрд до конца 2022 года, при этом компания сдвинула фокус с buyback и реинвестирования в сторону выплаты дивидендов.

#LKOH

✅ ЛУКОЙЛ определил Западную Африку и Мексиканский залив стратегическими регионами, рассматривая при этом все предлагаемые проекты:

"Западная Африка и Мексиканский залив для нас - стратегические регионы, мы рассматриваем там проекты", - сообщил журналистам Вагит Алекперов."Сегодня многие крупнейшие компании производят оптимизацию своего пакета активов - для них сегодня становятся приоритетом инвестиции в сланцевые проекты на территории США и Канады, потому что они более предсказуемы и достаточно экономически эффективны, и созданы условия правительством США и Канады для того, чтобы инвесторы приходили туда. Поэтому мы рассматриваем проекты, которые предлагают наши коллеги, в частности, Zafiro и газовые проекты".

Речь идёт о намерениях Exxon Mobil Corp. продать нефтяные активы в Экваториальной Гвинее (с мощностями 90 тыс. баррелей в сутки), и власти этой страны рассчитывают, что ей на смену может прийти российская компания. Ранее Exxon заявила, что намерена продать активы по всему миру на общую сумму порядка $25 млрд, сократив своё присутствие в Африке и других регионах, где видит повышенные риски, и стремясь сфокусироваться на ключевых проектах в сланцевой отрасли.

✅ ЛУКОЙЛ пока не видит перспективных для себя проектов на шельфе Арктики:

"Мы пока не видим объектов, которые были бы нам интересны для инвестиций, потому что все перспективные объекты залицензированы двумя компаниями – Газпромом и Роснефтью".

Напомню, согласно действующему закону "О недрах", разрабатывать шельф РФ действительно могут только Роснефть и Газпром. Между тем, тема расширения доступа к шельфу частных компаний поднимается регулярно. Так, в настоящее время, один из законопроектов предполагает возможность работы на шельфе через совместное предприятие с создаваемой госкорпорацией "Росшельф".

✅ ЛУКОЙЛ в планах на 2020 год исходит из продления сделки по сокращению добычи нефти ОПЕК+, но рассчитывает на рост углеводородов:

"Мы в 2019 году дали прирост в 1,5% по отношению к 2018 году - это 125 млн тонн условного топлива (2,3 млн баррелей). На 2020 год мы стабилизировали добычу, ограничили по России. Сегодня мы прогнозируем, что ограничения коснутся от 1 млн до 1,5 млн тонн в год, но за счёт наших зарубежных проектов мы надеемся, что на 1% вырастем: это Ирак, это Узбекистан, это новые проекты в Конго".

Говоря о перспективах сделки ОПЕК+ после марта текущего года, Алекперов сказал следующее:

"Да, мы считаем, что она продлится. Инвестиции у нас сохраняются неизменными - где-то 650-670 млрд рублей".

✅ ЛУКОЙЛ пока воздерживается от buyback из-за хорошего роста акций:

"Мы намерены buyback проводить. Мы утвердили соответствующую программу, но пока не реализуем её практически, потому что рынок демонстрирует достаточно хороший рост наших акций. Уже сегодня мы стоим дороже, чем компания Eni".

Напомню, в начале октября 2020 года ЛУКОЙЛ объявил новую программу buyback на $3 млрд до конца 2022 года, при этом компания сдвинула фокус с buyback и реинвестирования в сторону выплаты дивидендов.

#LKOH

Мосэнерго подвела свои производственные итоги 2019 года, сообщив о росте выработки на 3,1% по сравнению с предыдущим годом с результатом 60,11 млрд кВтч. В компании этот рост объяснили "оптимизацией производственной деятельности и обеспечением надёжности энергосистемы в соответствии с диспетчерским графиком Системного оператора".

А вот отпуск тепловой энергии по итогам минувшего года не досчитался около 8,4% (г/г), что весьма неудивительно на фоне аномально тёплой зимы, которую мы сейчас наблюдаем (в европейской части России уж точно). Для компании, более трети доходов которой формирует сегмент теплоэнергии, этот момент может оказать определённое (но не определяющее) давление на финансовые показатели, которые будут опубликованы позже.

#MSNG

А вот отпуск тепловой энергии по итогам минувшего года не досчитался около 8,4% (г/г), что весьма неудивительно на фоне аномально тёплой зимы, которую мы сейчас наблюдаем (в европейской части России уж точно). Для компании, более трети доходов которой формирует сегмент теплоэнергии, этот момент может оказать определённое (но не определяющее) давление на финансовые показатели, которые будут опубликованы позже.

#MSNG

{kind=link}

Глава комитета Госдумы по энергетике Павел Завальный сегодня заявил, что законопроект о повышении тарифов на передачу электроэнергии по магистральным сетям (которые находятся под управлением ФСК ЕЭС), так называемая дифференциация тарифов, поступит в Госдуму уже в 1 полугодии 2020 года. А это значит, сохраняется большая надежда, что тарифы для юрлиц начнут заметно дорожать уже с 2021 года, что по мнению Минэнерго должно поспособствовать созданию равных условий ведения бизнеса как для крупного бизнеса, так и для мелких и средних российских предпринимателей.

Напомню, ранее Минэнерго предложило последовательно проводить дифференциацию тарифа ФСК ЕЭС на передачу электроэнергии, постепенно повышая его в течение трёх лет. 2 октября 2019 года Минэнерго внесло в правительство проект федерального закона о дифференциации тарифов ФСК и, в частности, повышении на 50% тарифа на передачу электроэнергии по магистральным сетям.

Понятное дело, что акции ФСК ЕЭС сегодня радостно раллируют на этой новости, прибавляя на текущую минуту более чем на 4%. Если данный законопроект в итоге будет одобрен, то и без того сильная с финансовой точки зрения компания получит мощный дополнительный толчок для переоценки вверх, особенно когда рынок начнёт отыгрывать этот драйвер и закладывать в стоимость возможный рост дивидендов в ближайшие годы.

#FEES

Напомню, ранее Минэнерго предложило последовательно проводить дифференциацию тарифа ФСК ЕЭС на передачу электроэнергии, постепенно повышая его в течение трёх лет. 2 октября 2019 года Минэнерго внесло в правительство проект федерального закона о дифференциации тарифов ФСК и, в частности, повышении на 50% тарифа на передачу электроэнергии по магистральным сетям.

Понятное дело, что акции ФСК ЕЭС сегодня радостно раллируют на этой новости, прибавляя на текущую минуту более чем на 4%. Если данный законопроект в итоге будет одобрен, то и без того сильная с финансовой точки зрения компания получит мощный дополнительный толчок для переоценки вверх, особенно когда рынок начнёт отыгрывать этот драйвер и закладывать в стоимость возможный рост дивидендов в ближайшие годы.

#FEES

{kind=link}

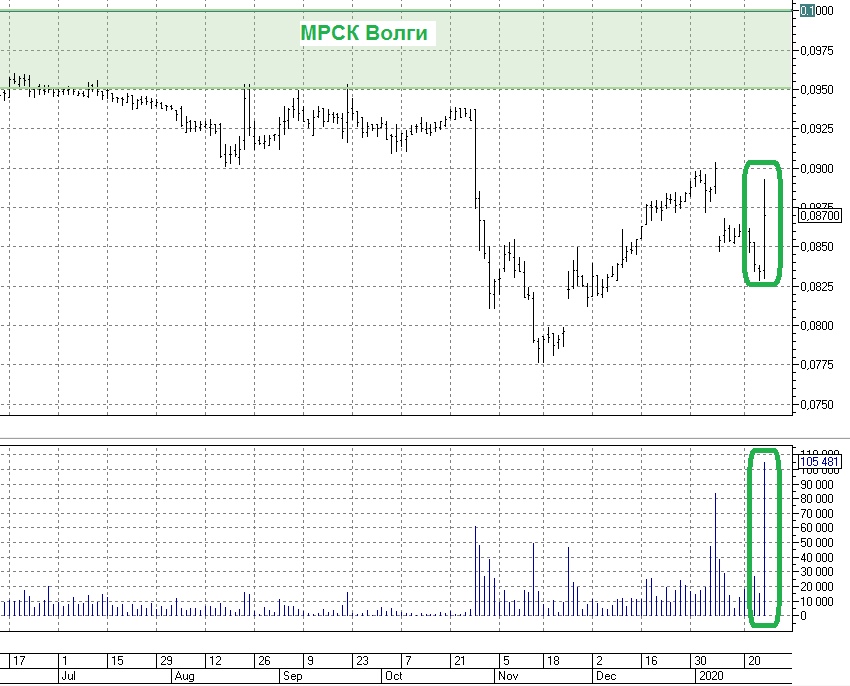

Прикольно наблюдать, как телеграм-каналу из трёх букв (это не то, о чём вы подумали) удаётся сегодня разгонять котировки акций МРСК Волги на совершенно спокойном информационном фоне. Причём обратите внимание на объёмы!

Нет, я конечно, будучи акционером МРСК Волги, рад такой динамике котировок акций, но всё же это не здоровый рост, а какое-то временное "заражение" в бумаге.

#MRKV

Нет, я конечно, будучи акционером МРСК Волги, рад такой динамике котировок акций, но всё же это не здоровый рост, а какое-то временное "заражение" в бумаге.

#MRKV

{kind=link}

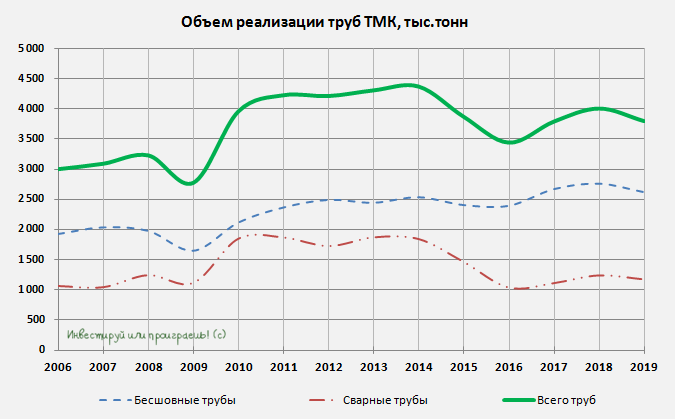

ТМК представила свои операционные результаты за 4 квартал и 12 месяцев 2019 года.

Последний год в этих результатах будет учитываться Американский дивизион (IPSCO Tubulars Inc.), т.к. в самом начале текущего года долгожданная сделка по продаже 100% акций IPSCO компании Tenaris была завершена. А значит теперь Группа ТМК будет включать в себя только Российский и Европейский дивизионы, производственные активы которых расположены в России, Румынии и Казахстане, а Американский дивизион останется лишь в истории.

Вернёмся всё же к представленным производственным результатам. По итогам минувшего года общий объём отгрузки труб снизился на 5% (г/г) до 3,8 млн тонн, что было вызвано тем самым Американским дивизионом (после неплохих результатов в 2018 году). А потому весьма кстати оказался рост отгрузки труб в Российском дивизионе, где был отмечен рост на те же самые 5%, что обусловлено увеличением отгрузки бесшовных труб OCTG (+4%) и труб большого диаметра (+56%).

Общий объём отгрузки высокомаржинальных премиальных резьбовых соединений снизился на 10% (г/г), в то время как отгрузки премиальных резьбовых соединений в Российском дивизионе выросли на 15%.

ТМК ожидает, что в 2020 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведёт к росту спроса на высокотехнологичную продукцию. Аналогичные прогнозы компания сохраняет и в отношении европейского дивизиона, ожидая, что объём отгрузок бесшовных труб промышленного назначения в Европейском дивизионе останется стабильным по сравнению с 2019 годом, в основном за счёт спроса на высокомаржинальную трубную продукцию.

#TRMK

Последний год в этих результатах будет учитываться Американский дивизион (IPSCO Tubulars Inc.), т.к. в самом начале текущего года долгожданная сделка по продаже 100% акций IPSCO компании Tenaris была завершена. А значит теперь Группа ТМК будет включать в себя только Российский и Европейский дивизионы, производственные активы которых расположены в России, Румынии и Казахстане, а Американский дивизион останется лишь в истории.

Вернёмся всё же к представленным производственным результатам. По итогам минувшего года общий объём отгрузки труб снизился на 5% (г/г) до 3,8 млн тонн, что было вызвано тем самым Американским дивизионом (после неплохих результатов в 2018 году). А потому весьма кстати оказался рост отгрузки труб в Российском дивизионе, где был отмечен рост на те же самые 5%, что обусловлено увеличением отгрузки бесшовных труб OCTG (+4%) и труб большого диаметра (+56%).

Общий объём отгрузки высокомаржинальных премиальных резьбовых соединений снизился на 10% (г/г), в то время как отгрузки премиальных резьбовых соединений в Российском дивизионе выросли на 15%.

ТМК ожидает, что в 2020 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведёт к росту спроса на высокотехнологичную продукцию. Аналогичные прогнозы компания сохраняет и в отношении европейского дивизиона, ожидая, что объём отгрузок бесшовных труб промышленного назначения в Европейском дивизионе останется стабильным по сравнению с 2019 годом, в основном за счёт спроса на высокомаржинальную трубную продукцию.

#TRMK

{kind=link}

Пару слов скажу про изрядно выросшие в цене за последний год котировки акций МТС.

Время летит быстро, и всего каких-то 13 месяцев тому назад эти бумаги можно было купить ниже 230 рублей (удивлены?), а сейчас на закрытии в пятницу мы уже видим 336,45 руб., что является максимумом за последние шесть с лишним лет. Рост котировок чуть больше чем за год почти наполовину – не повод ли зафиксировать хотя бы часть прибыли или вообще на радостях закрыть всю позицию?

Тут каждый решает сам, я лишь выскажу своё субъективное мнение. Несмотря на то, что акции МТС сейчас лидируют по доле присутствия в моём портфеле (7,3%), я ещё ни разу не фиксировал даже часть прибыли по этой позиции. Правда, и покупал бумаги я совершенно по другим ценникам, в течение долгого времени в прошлом упорно формируя позицию, пользуясь каждым удобным случаем и распродажами на рынке. Но дело даже не в этом.

Для меня акции МТС – это чистый дивидендный тикер в портфеле, который по текущим котировкам согласно обновлённой дивидендной политике, предполагающей ежегодные выплаты в размере не менее 28 рублей, практически гарантирует доходность 8,3%. Я уже молчу о спецдивидендах, которые порой неожиданно греют карманы акционеров, и один из таких показательных примеров – осень 2019 года, когда МТС продала свою «дочку» в Украине и уже успела выплатить в январе 13,25 руб. на одну акцию!

Продавая такую потенциальную годовую доходность в 8,3% задайте себе вопрос: а чем можно достойно заменить её? ОФЗ – вряд ли, доходность по ним сейчас явно ниже на рынке. Циклические дивидендные компании – возможно, но в отличие от более стабильных телекомов здесь есть определённая зависимость от ситуации на мировых рынках сырья. Набирающие всё большую популярность ВДО – уж точно опасная затея для неискушённых. К тому же, есть такое замечательное слово как «диверсификация», где МТС по-прежнему выглядит в моих глазах интереснее всех своих собратьев по цеху, чем, к примеру, тот же Ростелеком, часть прибыли по которому я решил зафиксировать на текущих уровнях.

В-общем, пока ключевая ставка в нашей стране продолжает смотреть вниз, составляя на сегодняшний день 6,25%, я не вижу большого смысла продавать на текущих уровнях акции МТС, которые даже в очищенном от налогов виде приносят мне сейчас 7,2%. А вот когда котировки начнут подбираться всё ближе в район своих исторических максимумов (384,30 руб), возможно я начну задумываться о фиксации хотя бы части прибыли. Но это не точно, т.к. представленная трёхлетняя Стратегия компании на 2020-2022 гг. мне очень даже нравится.

#MTSS

Время летит быстро, и всего каких-то 13 месяцев тому назад эти бумаги можно было купить ниже 230 рублей (удивлены?), а сейчас на закрытии в пятницу мы уже видим 336,45 руб., что является максимумом за последние шесть с лишним лет. Рост котировок чуть больше чем за год почти наполовину – не повод ли зафиксировать хотя бы часть прибыли или вообще на радостях закрыть всю позицию?

Тут каждый решает сам, я лишь выскажу своё субъективное мнение. Несмотря на то, что акции МТС сейчас лидируют по доле присутствия в моём портфеле (7,3%), я ещё ни разу не фиксировал даже часть прибыли по этой позиции. Правда, и покупал бумаги я совершенно по другим ценникам, в течение долгого времени в прошлом упорно формируя позицию, пользуясь каждым удобным случаем и распродажами на рынке. Но дело даже не в этом.

Для меня акции МТС – это чистый дивидендный тикер в портфеле, который по текущим котировкам согласно обновлённой дивидендной политике, предполагающей ежегодные выплаты в размере не менее 28 рублей, практически гарантирует доходность 8,3%. Я уже молчу о спецдивидендах, которые порой неожиданно греют карманы акционеров, и один из таких показательных примеров – осень 2019 года, когда МТС продала свою «дочку» в Украине и уже успела выплатить в январе 13,25 руб. на одну акцию!

Продавая такую потенциальную годовую доходность в 8,3% задайте себе вопрос: а чем можно достойно заменить её? ОФЗ – вряд ли, доходность по ним сейчас явно ниже на рынке. Циклические дивидендные компании – возможно, но в отличие от более стабильных телекомов здесь есть определённая зависимость от ситуации на мировых рынках сырья. Набирающие всё большую популярность ВДО – уж точно опасная затея для неискушённых. К тому же, есть такое замечательное слово как «диверсификация», где МТС по-прежнему выглядит в моих глазах интереснее всех своих собратьев по цеху, чем, к примеру, тот же Ростелеком, часть прибыли по которому я решил зафиксировать на текущих уровнях.

В-общем, пока ключевая ставка в нашей стране продолжает смотреть вниз, составляя на сегодняшний день 6,25%, я не вижу большого смысла продавать на текущих уровнях акции МТС, которые даже в очищенном от налогов виде приносят мне сейчас 7,2%. А вот когда котировки начнут подбираться всё ближе в район своих исторических максимумов (384,30 руб), возможно я начну задумываться о фиксации хотя бы части прибыли. Но это не точно, т.к. представленная трёхлетняя Стратегия компании на 2020-2022 гг. мне очень даже нравится.

#MTSS

{kind=link}

Страшилки о коронавирусе продолжают распространяться по всему миру, и Россия здесь не исключение: на границах нашей страны сейчас проводят двойной контроль, массовое заболевание гостей из Китая с симптомами коронавируса в московской гостинице приводит к переполоху в столице, а Аэрофлот разрешает пассажирам сдать билеты в Китай без потери в цене, даже в ущерб своим финансовым показателям.

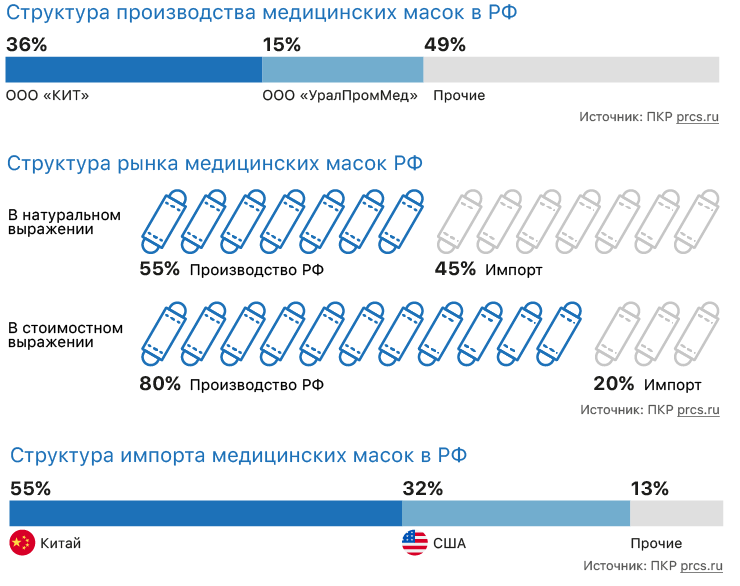

И вот что я подумал: инвестировать сейчас надо в медицинские маски! Вот, что точно будет пользоваться спросом в ближайшее время, в том числе и в нашей стране. Уже сейчас по интернету ходят слухи о нехватке медицинских масок, например, в Санкт-Петербурге, где ажиотажный спрос помимо россиян создают ещё и находящиеся там китайцы, традиционно отличающиеся особенной мнительностью.

Объём российского производства медицинских масок в нашей стране оценивается на уровне где-то в 300 млн шт., а вся отрасль представлена деятельностью около 400 самых разных предприятий. Наиболее крупными игроками на рынке являются компании ООО «Компания инновационных технологий» (с долей в 36%), ООО «УралПромМед» (с долей в 15%), а также такие производители медицинских масок, как ООО «Медплант», ООО «Лейко», ООО «Эвтекс», ООО «Маска».

Как можно увидеть из перечисленных названий, заработать на возможном хайпе вокруг медицинских масок вряд ли получится, да и в целом из публично представленных на Московской бирже компаний, так или иначе имеющих отношение к фармацевтике, на ум приходит разве что «Протек», но это вряд ли тот случай.

Любопытно, но в структуре рынка на долю российских производителей медицинских масок в стоимостном выражении приходится около 80%, в натуральном выражении – 55%. А наибольшая доля импортных импортных поставок медицинских масок приходится по иронии судьбы на Китай (55%, несколько производителей) и США (32%, в основном продукция международного холдинга Kimberly-Clark).

В-общем, просто запасайтесь медицинскими масками (вы же инвесторы, вы должны покупать на спокойном рынке, до наступления хайпа и дефицита) и будьте здоровы! А инвестировать будем в другие отрасли российской экономики!

И вот что я подумал: инвестировать сейчас надо в медицинские маски! Вот, что точно будет пользоваться спросом в ближайшее время, в том числе и в нашей стране. Уже сейчас по интернету ходят слухи о нехватке медицинских масок, например, в Санкт-Петербурге, где ажиотажный спрос помимо россиян создают ещё и находящиеся там китайцы, традиционно отличающиеся особенной мнительностью.

Объём российского производства медицинских масок в нашей стране оценивается на уровне где-то в 300 млн шт., а вся отрасль представлена деятельностью около 400 самых разных предприятий. Наиболее крупными игроками на рынке являются компании ООО «Компания инновационных технологий» (с долей в 36%), ООО «УралПромМед» (с долей в 15%), а также такие производители медицинских масок, как ООО «Медплант», ООО «Лейко», ООО «Эвтекс», ООО «Маска».

Как можно увидеть из перечисленных названий, заработать на возможном хайпе вокруг медицинских масок вряд ли получится, да и в целом из публично представленных на Московской бирже компаний, так или иначе имеющих отношение к фармацевтике, на ум приходит разве что «Протек», но это вряд ли тот случай.

Любопытно, но в структуре рынка на долю российских производителей медицинских масок в стоимостном выражении приходится около 80%, в натуральном выражении – 55%. А наибольшая доля импортных импортных поставок медицинских масок приходится по иронии судьбы на Китай (55%, несколько производителей) и США (32%, в основном продукция международного холдинга Kimberly-Clark).

В-общем, просто запасайтесь медицинскими масками (вы же инвесторы, вы должны покупать на спокойном рынке, до наступления хайпа и дефицита) и будьте здоровы! А инвестировать будем в другие отрасли российской экономики!

{kind=link}

НОВАТЭК: и хочется, и колется

Котировки акций НОВАТЭК за последние пару недель резко скорректировались вниз, даже несмотря на то, что буквально на прошлой неделе глава компании Леонид Михельсон на экономическом форуме в Давосе пообещал «выплату дивидендов по максимуму» и даже «возможный пересмотр дивидендной политики в конце 2 кв. 2020 года в сторону увеличения выплат», не называя при этом точных цифр и ориентиров.

👆 Технически график акций НОВАТЭКа также сейчас очень располагает к покупкам: котировки приблизились к достаточно сильной линии поддержки, сформированной почти полтора года назад. Однако тех.анализ для меня – это не рекомендация к действию, а лишь попытка точного входа в позицию, когда фундаментальный анализ не возражает против покупок. А он всё ещё возражает, указывая на целый ряд факторов, которые могут оказывать давление на котировки акций неопределённое время:

👇 Сам Леонид Михельсон продал недавно весь свой пакет акций НОВАТЭКа, находившийся в его личном владении. Правда, по его версии он это сделал ради частных инвестиций (одна из них – строительство нового зимовочного комплекса для станции «Восток» в Антарктиде), но тем не менее участники рынка всегда воспринимают подобные новости с определённым подозрением и скепсисом.

👇 Возможный вылет из ТОП-4 индекса MSCI (и даже из ТОП-5), что окажет дополнительное давление на котировки. Признаюсь, глядя на впечатляющую динамику акций ГМК Норильский Никель и менее агрессивное снижение в Татнефти, в этот сценарий верится легко.

👇 Чрезвычайно низкая текущая дивидендная доходность, которая ни разу в истории компании не превышала даже 2,5%. И в этом смысле возможный переход на норму выплат с 30% до 50% от скорректированной чистой прибыли вряд ли сильно изменят эту картину, тут нужны более решительные шаги.

👇 Наконец, традиционная перекупленность акций НОВАТЭК по всем основным финансовым мультипликаторам. Да, можно сделать ссылку на то, что это исключительно растущая из года в год компания, однако складывается ощущение, что этот рост уже постепенно насыщается (не случайно пошли разговоры в сторону улучшения див.политики), а потому возможно уже скоро эта скидка на высокие мультипликаторы перестанет работать.

#NVTK

Котировки акций НОВАТЭК за последние пару недель резко скорректировались вниз, даже несмотря на то, что буквально на прошлой неделе глава компании Леонид Михельсон на экономическом форуме в Давосе пообещал «выплату дивидендов по максимуму» и даже «возможный пересмотр дивидендной политики в конце 2 кв. 2020 года в сторону увеличения выплат», не называя при этом точных цифр и ориентиров.

👆 Технически график акций НОВАТЭКа также сейчас очень располагает к покупкам: котировки приблизились к достаточно сильной линии поддержки, сформированной почти полтора года назад. Однако тех.анализ для меня – это не рекомендация к действию, а лишь попытка точного входа в позицию, когда фундаментальный анализ не возражает против покупок. А он всё ещё возражает, указывая на целый ряд факторов, которые могут оказывать давление на котировки акций неопределённое время:

👇 Сам Леонид Михельсон продал недавно весь свой пакет акций НОВАТЭКа, находившийся в его личном владении. Правда, по его версии он это сделал ради частных инвестиций (одна из них – строительство нового зимовочного комплекса для станции «Восток» в Антарктиде), но тем не менее участники рынка всегда воспринимают подобные новости с определённым подозрением и скепсисом.

👇 Возможный вылет из ТОП-4 индекса MSCI (и даже из ТОП-5), что окажет дополнительное давление на котировки. Признаюсь, глядя на впечатляющую динамику акций ГМК Норильский Никель и менее агрессивное снижение в Татнефти, в этот сценарий верится легко.

👇 Чрезвычайно низкая текущая дивидендная доходность, которая ни разу в истории компании не превышала даже 2,5%. И в этом смысле возможный переход на норму выплат с 30% до 50% от скорректированной чистой прибыли вряд ли сильно изменят эту картину, тут нужны более решительные шаги.

👇 Наконец, традиционная перекупленность акций НОВАТЭК по всем основным финансовым мультипликаторам. Да, можно сделать ссылку на то, что это исключительно растущая из года в год компания, однако складывается ощущение, что этот рост уже постепенно насыщается (не случайно пошли разговоры в сторону улучшения див.политики), а потому возможно уже скоро эта скидка на высокие мультипликаторы перестанет работать.

#NVTK

{kind=link}

Покупка акций НОВАТЭК по 1200 рублей сейчас - это перспективная инвестиционная идея?

Final Results

18%

Да

41%

Нет

40%

Я не знаю, просто хочу посмотреть результаты голосования

Боюсь, что те 65% из вас, кто предсказывал глубокую коррекцию на российском фондовом рынке, могут оказаться в итоге весьма правы в своих опасениях. Правда, ещё буквально в начале прошлой неделе слово «коронавирус» не каждый из нас знал, а уже скоро с этого будут начинаться каждый выпуск новостей, в том числе и на нашем телевидении. Если конечно распространение эпидемии не удастся остановить до того момента.

В любом случае, российскому фондовому рынку действительно нужно остыть – это факт. А причина, как принято, найдётся всегда позже. Вчера – это угроза очередных антироссийских санкций, сегодня – это злобный вирус из Китая, завтра – массовая гибель птиц где-нибудь в Гренландии. Тут полёта для фантазии хватает.

Вы не подумайте, я ни в коем случае не ставлю под сомнение всю серьёзность ситуации и не пытаюсь открытым текстом заявлять, что некоторое время спустя этот коронавирус быстро и резко исчезнет из новостных таблоидов, как уже происходило ранее в случае с птичьим и свиным гриппом, сибирской язвой и другими страшными названиями (хотя считаю именно так).

К чему я это всё веду? Я лишь хочу сказать, что на все эти распродажи смотрю сейчас исключительно с точки зрения покупок. Рано или поздно, этот коронавирус победят (других вариантов у человечества попросту нет), Аэрофлот восстановит регулярные полёты в Китай, экономика Поднебесной начнёт выкарабкиваться из текущего застоя, а мировые фондовые рынки выпустят лишний пар, соберутся силами и с новым энтузиазмом начнут отыгрывать потери последних недель, штурмуя новые исторические максимумы. А там глядишь, и китайцы в этой ситуации станут более сговорчивее с американцами, и напряжение в торговых войнах начнёт спадать.

В-общем, мой тост за позитив! И будьте здоровы!

В любом случае, российскому фондовому рынку действительно нужно остыть – это факт. А причина, как принято, найдётся всегда позже. Вчера – это угроза очередных антироссийских санкций, сегодня – это злобный вирус из Китая, завтра – массовая гибель птиц где-нибудь в Гренландии. Тут полёта для фантазии хватает.

Вы не подумайте, я ни в коем случае не ставлю под сомнение всю серьёзность ситуации и не пытаюсь открытым текстом заявлять, что некоторое время спустя этот коронавирус быстро и резко исчезнет из новостных таблоидов, как уже происходило ранее в случае с птичьим и свиным гриппом, сибирской язвой и другими страшными названиями (хотя считаю именно так).

К чему я это всё веду? Я лишь хочу сказать, что на все эти распродажи смотрю сейчас исключительно с точки зрения покупок. Рано или поздно, этот коронавирус победят (других вариантов у человечества попросту нет), Аэрофлот восстановит регулярные полёты в Китай, экономика Поднебесной начнёт выкарабкиваться из текущего застоя, а мировые фондовые рынки выпустят лишний пар, соберутся силами и с новым энтузиазмом начнут отыгрывать потери последних недель, штурмуя новые исторические максимумы. А там глядишь, и китайцы в этой ситуации станут более сговорчивее с американцами, и напряжение в торговых войнах начнёт спадать.

В-общем, мой тост за позитив! И будьте здоровы!

{kind=link}

Состоятельные инвесторы ждут роста рынков акций в 2020 году.

Большинство состоятельных инвесторов с оптимизмом смотрят на перспективы рынков в 2020 году, согласно данным опроса участников фондового рынка, проведённого UBS Global Wealth Management.

Результаты опроса, в котором приняли участие более 4,8 тыс. респондентов по всему миру, показали, что 94% состоятельных инвесторов ожидают получить прибыль в текущем году. Примерно две трети опрошенных выразили оптимизм в отношении своих региональных фондовых рынков, показал опрос, проведённый в период с 19 декабря по 12 января. В качестве импульса роста они назвали улучшение торговых отношений США и Китая, рост прибыли компаний, расширение emerging markets и темпы развития инноваций.

Подобное мнение контрастирует с настроениями респондентов, принявших участие в предыдущем исследовании, которое показало в октябре, что более половины опрошенных ожидали существенной распродажи на рынках к концу 2020 года. В этом году лишь 6% инвесторов ждут убытков на рынке, показал последний опрос. При этом 60% с оптимизмом смотрят на перспективы мировой экономики.

Несмотря на обострение напряженности на Ближнем Востоке, мировые рисковые активы начали 2020 год уверенным подъёмом, продолжив прошлогоднее ралли, связанное с заключением США и Китаем первой фазы торгового соглашения. Индекс S&P 500 ранее в текущем месяце обновил новый рекордный пик. Основной фондовый индекс европейских рынков в определенный момент торгов в минувшую пятницу коснулся исторического максимума на фоне оптимистичных экономических данных.

"Почти все инвесторы отчитались о прибыли по итогам своих вложений, сделанных в 2019 году, при этом высокие ожидания в отношении 2020 года сохраняются", - говорится в докладе UBS Global Wealth Management. "Оптимизм в отношении экономики и фондового рынка продолжает расти, однако геополитические события могут в любой момент этому воспрепятствовать", - отмечается в докладе.

В опросе UBS Global Wealth Management приняли участие инвесторы и владельцы бизнесов на 19 рынках с собственным капиталом в размере как минимум $1 млн или ежегодной выручкой в размере $250 тыс. и как минимум одним сотрудником помимо себя.

Большинство состоятельных инвесторов с оптимизмом смотрят на перспективы рынков в 2020 году, согласно данным опроса участников фондового рынка, проведённого UBS Global Wealth Management.

Результаты опроса, в котором приняли участие более 4,8 тыс. респондентов по всему миру, показали, что 94% состоятельных инвесторов ожидают получить прибыль в текущем году. Примерно две трети опрошенных выразили оптимизм в отношении своих региональных фондовых рынков, показал опрос, проведённый в период с 19 декабря по 12 января. В качестве импульса роста они назвали улучшение торговых отношений США и Китая, рост прибыли компаний, расширение emerging markets и темпы развития инноваций.

Подобное мнение контрастирует с настроениями респондентов, принявших участие в предыдущем исследовании, которое показало в октябре, что более половины опрошенных ожидали существенной распродажи на рынках к концу 2020 года. В этом году лишь 6% инвесторов ждут убытков на рынке, показал последний опрос. При этом 60% с оптимизмом смотрят на перспективы мировой экономики.

Несмотря на обострение напряженности на Ближнем Востоке, мировые рисковые активы начали 2020 год уверенным подъёмом, продолжив прошлогоднее ралли, связанное с заключением США и Китаем первой фазы торгового соглашения. Индекс S&P 500 ранее в текущем месяце обновил новый рекордный пик. Основной фондовый индекс европейских рынков в определенный момент торгов в минувшую пятницу коснулся исторического максимума на фоне оптимистичных экономических данных.

"Почти все инвесторы отчитались о прибыли по итогам своих вложений, сделанных в 2019 году, при этом высокие ожидания в отношении 2020 года сохраняются", - говорится в докладе UBS Global Wealth Management. "Оптимизм в отношении экономики и фондового рынка продолжает расти, однако геополитические события могут в любой момент этому воспрепятствовать", - отмечается в докладе.

В опросе UBS Global Wealth Management приняли участие инвесторы и владельцы бизнесов на 19 рынках с собственным капиталом в размере как минимум $1 млн или ежегодной выручкой в размере $250 тыс. и как минимум одним сотрудником помимо себя.

{kind=link}

Юнипро подвела операционные итоги 2019 года.

За этот период выработка электроэнергии компании осталась на уровне показателей 2018 года и составила 46,4 млрд кВт.ч (-0,5 % г/г).

✔️ В частности, объёмы генерации на Сургутской ГРЭС-2 сохранились на уровне 2018 года и составили 30,2 млрд. кВт.ч (-0,8 % г/г).

✔️ Производство электроэнергии на Берёзовской ГРЭС выросло относительно 2018 года на 18 %. Основной прирост выработки относится ко II кв. 2019 года и связан с более поздним началом паводка и увеличением востребованности тепловых электростанций в Сибири в этот период.

✔️ Снижение выработки остальными станциями компании в 2019 году по сравнению с 2018 годом обусловлено следующими факторами:

👉 Останов энергоблоков Смоленской ГРЭС в связи с ремонтом дымовой трубы;

👉 Простои генерирующего оборудования Шатурской ГРЭС в холодном резерве, в связи с климатическими условиями (прохладное лето и теплые ноябрь-декабрь по сравнению с аналогичным периодом 2018 года);

👉 Останов блока ПГУ Яйвинской ГРЭС в связи с ремонтом трансформатора.

✔️ Производство тепловой энергии составило 2052,7 тыс. Гкал (-7% г/г), что обусловлено погодными условиями.

#UPRO

За этот период выработка электроэнергии компании осталась на уровне показателей 2018 года и составила 46,4 млрд кВт.ч (-0,5 % г/г).

✔️ В частности, объёмы генерации на Сургутской ГРЭС-2 сохранились на уровне 2018 года и составили 30,2 млрд. кВт.ч (-0,8 % г/г).

✔️ Производство электроэнергии на Берёзовской ГРЭС выросло относительно 2018 года на 18 %. Основной прирост выработки относится ко II кв. 2019 года и связан с более поздним началом паводка и увеличением востребованности тепловых электростанций в Сибири в этот период.

✔️ Снижение выработки остальными станциями компании в 2019 году по сравнению с 2018 годом обусловлено следующими факторами:

👉 Останов энергоблоков Смоленской ГРЭС в связи с ремонтом дымовой трубы;

👉 Простои генерирующего оборудования Шатурской ГРЭС в холодном резерве, в связи с климатическими условиями (прохладное лето и теплые ноябрь-декабрь по сравнению с аналогичным периодом 2018 года);

👉 Останов блока ПГУ Яйвинской ГРЭС в связи с ремонтом трансформатора.

✔️ Производство тепловой энергии составило 2052,7 тыс. Гкал (-7% г/г), что обусловлено погодными условиями.

#UPRO

{kind=link}

Котировки цен на нефть марки Brent с начала года упали уже на 13,6%, в то время как рубль по отношению к доллару чувствовал себя в январе куда уверенней и снижался не столь активно. Однако сегодня наш «деревянный» всё же дрогнул, что, впрочем, не смогло удержать рублёвые цены на нефть от дальнейшего пике.

Сегодня нефть марки Brent в рублёвом выражении обновила свои 12-месячные минимумы, опустившись уже ниже 3 750 руб. за баррель. А значит, в случае дальнейшего неблагоприятного развития ситуации на мировом рынке чёрного золота, надо быть готовым к дальнейшему росту курса доллара по отношению к рублю.

Я очень надеюсь, что ваши инвестиционные портфели к этому готовы. Напрямую (через долларовый кэш, еврооблигации) или косвенно (акции российских экспортёров), но готовы.

Сегодня нефть марки Brent в рублёвом выражении обновила свои 12-месячные минимумы, опустившись уже ниже 3 750 руб. за баррель. А значит, в случае дальнейшего неблагоприятного развития ситуации на мировом рынке чёрного золота, надо быть готовым к дальнейшему росту курса доллара по отношению к рублю.

Я очень надеюсь, что ваши инвестиционные портфели к этому готовы. Напрямую (через долларовый кэш, еврооблигации) или косвенно (акции российских экспортёров), но готовы.

{kind=link}

Будто в продолжение к моему вчерашнему посту, зампред правления НОВАТЭКа Марк Джетвей решил вдруг решил внести некоторую ясность в прорабатываемую в настоящий момент дивидендную политику компании. Правда, его комментарии вряд ли обрадовали акционеров:

👉 Во-первых, текущую див.политику в её нынешнем виде с формулировкой "не менее 30% от скорректированной ЧП по МСФО" фактически стоит воспринимать буквально: 30%. Ни больше, и не меньше.

«Когда мы проводили IPO в 2005 году, наша дивидендная политика была определена как "минимум 30% скорректированной ЧП". При этом особо подчеркивалось "минимум", что давало нам возможность увеличить этот уровень», - напомнил Марк Джетвей.

«Однако условиями получения финансирования "Ямал СПГ" было определено, что дивиденды НОВАТЭКа составят максимум 30% от скорректированной ЧП. Тем не менее, уже в марте-апреле текущего года "Ямал СПГ" должен завершить тесты по использованию всех 15 газовозов Arc7 на проекте, после чего компания сможет вернуть дивиденды обратно к "свыше 30%". Мы ведём дискуссию внутри компании», - продолжил он.

👉 Джетвей отметил, что некоторые российские компании берут на себя обязательство выплачивать 50% или 70% прибыли, но в случае плохих результатов им приходится занимать деньги на выплату дивидендов.

«Я предпочитаю держать дивиденды на каком-то минимальном уровне, чтобы иметь выбор. Мы ещё не выбрали. Если иметь формулировку "минимум 30%", я могу выплатить и 50% и 100%. Я хочу избежать иметь специфические цифры, которые привязывают только к определённым показателям. Но любые изменения могут произойти лишь во второй половине года, после того, как будут закончены все тесты (в рамках привлечения финансирования на Ямал СПГ)», - подчеркнул Джетвей.

👉 Ну и самое главное заявление, которое фактически перечеркивает все надежды на резкий рост выплат в обозримом будущем:

«В компании не обсуждается возможность привязки выплаты дивидендов к свободному денежному потоку (FCF), только к чистой прибыли».

👉 Во-первых, текущую див.политику в её нынешнем виде с формулировкой "не менее 30% от скорректированной ЧП по МСФО" фактически стоит воспринимать буквально: 30%. Ни больше, и не меньше.

«Когда мы проводили IPO в 2005 году, наша дивидендная политика была определена как "минимум 30% скорректированной ЧП". При этом особо подчеркивалось "минимум", что давало нам возможность увеличить этот уровень», - напомнил Марк Джетвей.

«Однако условиями получения финансирования "Ямал СПГ" было определено, что дивиденды НОВАТЭКа составят максимум 30% от скорректированной ЧП. Тем не менее, уже в марте-апреле текущего года "Ямал СПГ" должен завершить тесты по использованию всех 15 газовозов Arc7 на проекте, после чего компания сможет вернуть дивиденды обратно к "свыше 30%". Мы ведём дискуссию внутри компании», - продолжил он.

👉 Джетвей отметил, что некоторые российские компании берут на себя обязательство выплачивать 50% или 70% прибыли, но в случае плохих результатов им приходится занимать деньги на выплату дивидендов.

«Я предпочитаю держать дивиденды на каком-то минимальном уровне, чтобы иметь выбор. Мы ещё не выбрали. Если иметь формулировку "минимум 30%", я могу выплатить и 50% и 100%. Я хочу избежать иметь специфические цифры, которые привязывают только к определённым показателям. Но любые изменения могут произойти лишь во второй половине года, после того, как будут закончены все тесты (в рамках привлечения финансирования на Ямал СПГ)», - подчеркнул Джетвей.

👉 Ну и самое главное заявление, которое фактически перечеркивает все надежды на резкий рост выплат в обозримом будущем:

«В компании не обсуждается возможность привязки выплаты дивидендов к свободному денежному потоку (FCF), только к чистой прибыли».

ТГК-1 представила свои производственные показатели за 2019 год, отчитавшись о снижении производства электроэнергии (включая Мурманскую ТЭЦ) на 3,6% до 28,3 млрд кВт∙ч.

При этом сопоставимая выработка электроэнергии на тепловых электростанциях ТГК-1 увеличилась на 0,6 %, в то время как гидроэлектростанции снизили производство электроэнергии на 8,9 %, из-за низкой водности в регионах присутствия компании на протяжении всего отчетного периода.

Объём отпуска тепловой энергии ТГК-1 (включая Мурманскую ТЭЦ) составил 24,2 млн Гкал, показав снижение на 2,9 % относительно показателя 2018 года, в связи с высокими температурами наружного воздуха в отопительном периоде.

#TGKA

При этом сопоставимая выработка электроэнергии на тепловых электростанциях ТГК-1 увеличилась на 0,6 %, в то время как гидроэлектростанции снизили производство электроэнергии на 8,9 %, из-за низкой водности в регионах присутствия компании на протяжении всего отчетного периода.

Объём отпуска тепловой энергии ТГК-1 (включая Мурманскую ТЭЦ) составил 24,2 млн Гкал, показав снижение на 2,9 % относительно показателя 2018 года, в связи с высокими температурами наружного воздуха в отопительном периоде.

#TGKA

{kind=link}