🧮 Информационный вакуум в отношении той или иной компании может говорить о двух вещах: либо компанию несправедливо забыли и стоит обратить на неё внимание, либо она действительно не является интересной инвестиционной историей в отсутствии чётких драйверов. Случай с Мосэнерго – скорее второй случай.

Представленная отчётность по МСФО оказалась ожидаемо слабой, а динамика основных финансовых показателей оказалась схожа с ранее опубликованными цифрами по РСБУ. Кто забыл – освежите в памяти основные причины такой негативной динамики, кто помнит – наверняка согласится со мной, что акции Мосэнерго сейчас вряд ли достойны попадания в вочлист.

✔️ Можно считать, конечно, одним из драйверов ожидаемый скачок цен на рынке КОМ в 2021 и 2022 гг., но ведь аналогичный эффект испытают на себе и другие генерирующие компании в отрасли (ОГК-2 и вовсе ещё несколько лет будет получать повышенные платежи в рамках ДПМ) – поэтому конкурентным преимуществом это вряд ли стоит считать.

✔️ Вспоминая про привязку дивидендов к финансовым результатам по МСФО, не трудно догадаться, что если по итогам 2019 года они ожидаются на уровне 12 коп. на акцию (из расчёта выплаты 50% от ЧП по МСФО) с достаточно консервативной див.доходностью (ДД) чуть выше 6%, то в 2020 году они почти наверняка окажутся ещё заметно ниже. Поэтому к дивидендным бумагам акции Мосэнерго тоже не относим.

✔️ Наконец, фундаментальный анализ и финансовая стабильность компании. Если в «жирных» для Мосэнерго 2017-2018 гг., на которые пришлись основные ДПМ-выплаты, компания считалась одной из самых недооценённой в секторе, а чистый долг на протяжении этих двух лет был околонулевым или даже отрицательным, то теперь ситуация кардинально поменялась. В отсутствии ДПМ-платежей финансовые показатели компании оказались под серьёзным давлением, чистый долг плавно нарастает с каждым годом, а текущее соотношение NetDebt/EBITDA составляет сейчас больше 5х и является максимальным за последнее десятилетие!

Именно поэтому к любым мультипликаторам в принципе стоит относиться с большой осторожностью и считать их скорее зеркалом заднего вида, нежели ценным индикатором, показывающим дорогу вперёд, к светлому будущему.

👉 В общем, в акциях Мосэнерго пока без меня.

Пресс-релиз

Финансовая отчётность

#MSNG

Представленная отчётность по МСФО оказалась ожидаемо слабой, а динамика основных финансовых показателей оказалась схожа с ранее опубликованными цифрами по РСБУ. Кто забыл – освежите в памяти основные причины такой негативной динамики, кто помнит – наверняка согласится со мной, что акции Мосэнерго сейчас вряд ли достойны попадания в вочлист.

✔️ Можно считать, конечно, одним из драйверов ожидаемый скачок цен на рынке КОМ в 2021 и 2022 гг., но ведь аналогичный эффект испытают на себе и другие генерирующие компании в отрасли (ОГК-2 и вовсе ещё несколько лет будет получать повышенные платежи в рамках ДПМ) – поэтому конкурентным преимуществом это вряд ли стоит считать.

✔️ Вспоминая про привязку дивидендов к финансовым результатам по МСФО, не трудно догадаться, что если по итогам 2019 года они ожидаются на уровне 12 коп. на акцию (из расчёта выплаты 50% от ЧП по МСФО) с достаточно консервативной див.доходностью (ДД) чуть выше 6%, то в 2020 году они почти наверняка окажутся ещё заметно ниже. Поэтому к дивидендным бумагам акции Мосэнерго тоже не относим.

✔️ Наконец, фундаментальный анализ и финансовая стабильность компании. Если в «жирных» для Мосэнерго 2017-2018 гг., на которые пришлись основные ДПМ-выплаты, компания считалась одной из самых недооценённой в секторе, а чистый долг на протяжении этих двух лет был околонулевым или даже отрицательным, то теперь ситуация кардинально поменялась. В отсутствии ДПМ-платежей финансовые показатели компании оказались под серьёзным давлением, чистый долг плавно нарастает с каждым годом, а текущее соотношение NetDebt/EBITDA составляет сейчас больше 5х и является максимальным за последнее десятилетие!

Именно поэтому к любым мультипликаторам в принципе стоит относиться с большой осторожностью и считать их скорее зеркалом заднего вида, нежели ценным индикатором, показывающим дорогу вперёд, к светлому будущему.

👉 В общем, в акциях Мосэнерго пока без меня.

Пресс-релиз

Финансовая отчётность

#MSNG

{kind=link}

🧮 Второй по величине российский госбанк ВТБ опубликовал сегодня финансовую отчётность по МСФО за 1 кв. 2020 года, сообщив о снижении чистой прибыли на 14,4% (г/г) до 39,8 млрд рублей, из-за ситуации в экономике и, как следствие, вынужденного начисления резервов.

1️⃣ В первую очередь стоит отметить трёхкратный рост расходов на резервы – сразу до 45,1 млрд рублей, включая 9 млрд под ожидаемые кредитные убытки из-за ухудшения ситуации в экономике.

2️⃣ Другой негативный фактор – это внушительное обесценение ряда непрофильных активов группы. Член правления ВТБ Дмитрий Пьянов так пояснил это:

"Мы отразили около 38 млрд рублей обесценения непрофильных активов, это нетипично как с точки зрения тайминга, так и с точки зрения размера. Вместо 3-4 квартала (когда ВТБ обычно делает переоценку непрофильных активов) мы сделали это в 1 квартале.

Большая часть убытков, связанных с отрицательной переоценкой непрофильных активов, пришлась на комплекс "ВТБ Арена" (27 млрд рублей). Остальная часть отрицательной переоценки связана с земельными активами группы в Подмосковье. Мы исходим из того, что одной из самых эффективных мер по борьбе с пандемией является ограничение общественных мероприятий. Это отражает нашу оценку, что весь 2020 год и часть 2021 года, по сути, будет невозможно проводить спортивно-концертные мероприятия с публикой на нашей спортивной арене. Это, естественно, приводит к падению выручки этого стадиона, что отражается на денежных потоках и стоимости актива" - сказал Пьянов.

✅ Компенсировать негативную переоценку непрофильных активов банку помогла структурная открытая валютная позиция по "вечному" долгу. Обесценение рубля в 1 кв. позволило ВТБ отразить в отчете о прибылях и убытках положительную переоценку валютного капитала на 36 млрд рублей.

✅ При всём при этом непосредственно банковская деятельность ВТБ отметилась впечатляющими результатами: чистые процентные доходы выросли на 15% до 119,7 млрд рублей, чистые комиссионные доходы и вовсе прибавили наполовину до 28,0 млрд, а значимого ухудшения качества кредитного портфеля по итогам апреля не отмечается. Правда, всё тот же Дмитрий Пьянов справедливо отмечает, что ухудшений стоит ждать не сейчас, а в 3 кв. 2020 года, когда начнёт выходить корпоративная отчётность клиентов банка за второй квартал:

"Во многом 2 кв. будет полезным для определения глубины падения ВВП, он будет хорошим для понимания, сколько будут длиться меры карантина и как они будут отменяться, потому что тут тоже может быть разная динамика и разные ситуации. Я предполагаю, что 2 кв. будет не убыточным для банка ВТБ, но сохранится неопределенность по поводу cost of risk и обесценения непрофильных активов, которую мы, скорее всего, пронесём весь 2 кв".

👉 В целом менеджмент ВТБ надеется, что банк пройдет этот кризис "мягче", чем в 2008-2009 гг. Но с точностью об этом можно будет рассуждать позже. По последним данным, на пострадавшие от пандемии отрасли из списка Минэкономразвития сейчас приходится около 3% кредитного портфеля ВТБ.

Финансовая отчётность

Пресс-релиз

Презентация

#VTBR

1️⃣ В первую очередь стоит отметить трёхкратный рост расходов на резервы – сразу до 45,1 млрд рублей, включая 9 млрд под ожидаемые кредитные убытки из-за ухудшения ситуации в экономике.

2️⃣ Другой негативный фактор – это внушительное обесценение ряда непрофильных активов группы. Член правления ВТБ Дмитрий Пьянов так пояснил это:

"Мы отразили около 38 млрд рублей обесценения непрофильных активов, это нетипично как с точки зрения тайминга, так и с точки зрения размера. Вместо 3-4 квартала (когда ВТБ обычно делает переоценку непрофильных активов) мы сделали это в 1 квартале.

Большая часть убытков, связанных с отрицательной переоценкой непрофильных активов, пришлась на комплекс "ВТБ Арена" (27 млрд рублей). Остальная часть отрицательной переоценки связана с земельными активами группы в Подмосковье. Мы исходим из того, что одной из самых эффективных мер по борьбе с пандемией является ограничение общественных мероприятий. Это отражает нашу оценку, что весь 2020 год и часть 2021 года, по сути, будет невозможно проводить спортивно-концертные мероприятия с публикой на нашей спортивной арене. Это, естественно, приводит к падению выручки этого стадиона, что отражается на денежных потоках и стоимости актива" - сказал Пьянов.

✅ Компенсировать негативную переоценку непрофильных активов банку помогла структурная открытая валютная позиция по "вечному" долгу. Обесценение рубля в 1 кв. позволило ВТБ отразить в отчете о прибылях и убытках положительную переоценку валютного капитала на 36 млрд рублей.

✅ При всём при этом непосредственно банковская деятельность ВТБ отметилась впечатляющими результатами: чистые процентные доходы выросли на 15% до 119,7 млрд рублей, чистые комиссионные доходы и вовсе прибавили наполовину до 28,0 млрд, а значимого ухудшения качества кредитного портфеля по итогам апреля не отмечается. Правда, всё тот же Дмитрий Пьянов справедливо отмечает, что ухудшений стоит ждать не сейчас, а в 3 кв. 2020 года, когда начнёт выходить корпоративная отчётность клиентов банка за второй квартал:

"Во многом 2 кв. будет полезным для определения глубины падения ВВП, он будет хорошим для понимания, сколько будут длиться меры карантина и как они будут отменяться, потому что тут тоже может быть разная динамика и разные ситуации. Я предполагаю, что 2 кв. будет не убыточным для банка ВТБ, но сохранится неопределенность по поводу cost of risk и обесценения непрофильных активов, которую мы, скорее всего, пронесём весь 2 кв".

👉 В целом менеджмент ВТБ надеется, что банк пройдет этот кризис "мягче", чем в 2008-2009 гг. Но с точностью об этом можно будет рассуждать позже. По последним данным, на пострадавшие от пандемии отрасли из списка Минэкономразвития сейчас приходится около 3% кредитного портфеля ВТБ.

Финансовая отчётность

Пресс-релиз

Презентация

#VTBR

{kind=link}

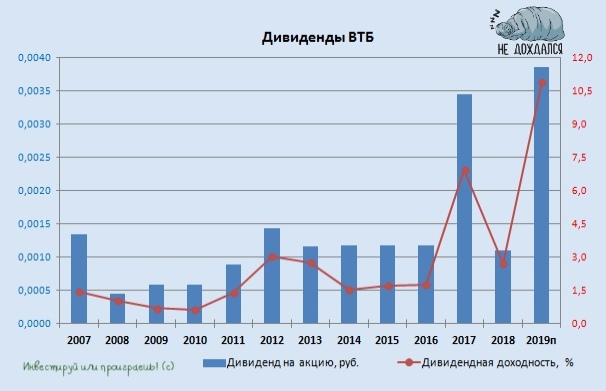

💰 Теперь по поводу дивидендов ВТБ.

✔️ На фоне тех мер поддержки, о которых уже успел объявить российский президент и правительство (а сколько их ещё предстоит?), а также с учётом фактически замороженного кредитования в стране, ВТБ уже сейчас задумывается о корректировке размера выплат за2019 год, хотя формально рекомендации менеджмента, предполагающие распределение между акционерами 50% от ЧП по МСФО или 100,5 млрд рублей, пока ещё остаются актуальными. Правда, уже сейчас член правления ВТБ Дмитрий Пьянов начинает настраивать общественность, что корректировок вряд ли удастся избежать:

“По той динамике, которая будет наблюдаться во 2 кв. 2020 года, по поведению наших заёмщиков и по гос.программам реструктуризации кредитов пострадавшим категориям заёмщиков (некоторые из них убыточны для нас) я допускаю, что мы будем корректировать рекомендацию менеджмента. Одна из рабочих идей - уменьшать дивиденды, причитающиеся государству по привилегированным акциям, на величину тех потерь, которые ВТБ понесет от участия в государственных программах реструктуризации. Это только в самом начале дискуссии, мы только собираем информацию, так как эти программы были запущены недавно".

Напомню, государство получает 100% дивидендов ВТБ по привилегированным акциям и 60,9% дивидендов по обыкновенным акциям.

✔️ По словам Дмитрия Пьянова, самой убыточной для ВТБ является программа предоставления кредитных каникул физлицам в рамках закона N106-ФЗ, которая приводит к потере процентного дохода на всём сроке жизни кредита, преимущественно ипотеки:

"По нашим оценкам, объём таких убытков может составлять десятки миллиардов рублей. Более точная цифра зависит от объема кредитов, которые клиенты принесут на реструктуризацию", - заявил он.

✔️ О вероятности урезания дивидендных выплат не только по префам, но и по обычкам, Дмитрий Пьянов заявил следующее:

"Я на данный момент не могу исключить такую вероятность полностью. Понятно, что мы будем наиболее осторожно подходить к дивидендам на обыкновенные акции, но в силу непредсказуемости глубины кризиса для ряда наших заёмщиков и постоянной динамической ситуации по ряду госпрограмм на данный момент я полностью такую вероятность исключить не могу. Мы будем всячески стараться этого избежать".

✌️ВТБ сейчас рассматривает два сценария: базовый и стрессовый. В первом случае кредитование в ослабленной пандемией стране начнёт восстанавливаться уже в 3 кв. 2020 года, во втором - только в конце 2020 года. Однако банк прогнозирует, что корпоративное кредитование в обоих сценариях сократится на 1,2%, а розничное - в базовом вырастет на 1,8%, в стрессовом - сократится на 2,7%.

"Мы видим, что наиболее сильно ситуация повлияет на розничное кредитование", - сказал Пьянов, добавив, что ВТБ ждёт сохранения уровня чистой процентной маржи в 2020 году на уровне 3,4%.

#VTBR

✔️ На фоне тех мер поддержки, о которых уже успел объявить российский президент и правительство (а сколько их ещё предстоит?), а также с учётом фактически замороженного кредитования в стране, ВТБ уже сейчас задумывается о корректировке размера выплат за2019 год, хотя формально рекомендации менеджмента, предполагающие распределение между акционерами 50% от ЧП по МСФО или 100,5 млрд рублей, пока ещё остаются актуальными. Правда, уже сейчас член правления ВТБ Дмитрий Пьянов начинает настраивать общественность, что корректировок вряд ли удастся избежать:

“По той динамике, которая будет наблюдаться во 2 кв. 2020 года, по поведению наших заёмщиков и по гос.программам реструктуризации кредитов пострадавшим категориям заёмщиков (некоторые из них убыточны для нас) я допускаю, что мы будем корректировать рекомендацию менеджмента. Одна из рабочих идей - уменьшать дивиденды, причитающиеся государству по привилегированным акциям, на величину тех потерь, которые ВТБ понесет от участия в государственных программах реструктуризации. Это только в самом начале дискуссии, мы только собираем информацию, так как эти программы были запущены недавно".

Напомню, государство получает 100% дивидендов ВТБ по привилегированным акциям и 60,9% дивидендов по обыкновенным акциям.

✔️ По словам Дмитрия Пьянова, самой убыточной для ВТБ является программа предоставления кредитных каникул физлицам в рамках закона N106-ФЗ, которая приводит к потере процентного дохода на всём сроке жизни кредита, преимущественно ипотеки:

"По нашим оценкам, объём таких убытков может составлять десятки миллиардов рублей. Более точная цифра зависит от объема кредитов, которые клиенты принесут на реструктуризацию", - заявил он.

✔️ О вероятности урезания дивидендных выплат не только по префам, но и по обычкам, Дмитрий Пьянов заявил следующее:

"Я на данный момент не могу исключить такую вероятность полностью. Понятно, что мы будем наиболее осторожно подходить к дивидендам на обыкновенные акции, но в силу непредсказуемости глубины кризиса для ряда наших заёмщиков и постоянной динамической ситуации по ряду госпрограмм на данный момент я полностью такую вероятность исключить не могу. Мы будем всячески стараться этого избежать".

✌️ВТБ сейчас рассматривает два сценария: базовый и стрессовый. В первом случае кредитование в ослабленной пандемией стране начнёт восстанавливаться уже в 3 кв. 2020 года, во втором - только в конце 2020 года. Однако банк прогнозирует, что корпоративное кредитование в обоих сценариях сократится на 1,2%, а розничное - в базовом вырастет на 1,8%, в стрессовом - сократится на 2,7%.

"Мы видим, что наиболее сильно ситуация повлияет на розничное кредитование", - сказал Пьянов, добавив, что ВТБ ждёт сохранения уровня чистой процентной маржи в 2020 году на уровне 3,4%.

#VTBR

{kind=link}

Торжественно поздравляю с 75-летием Великой Победы!!!

«Никто не забыт, ничто не забыто» - всегда помните об этом знаменитом лозунге, посвящённом подвигу наших солдат Великой Отечественной войны. Именно благодаря их мужеству и самоотверженности удалось побороть нацизм, а многие герои того времени отдали этой страшной войне лучшие годы своей жизни, за которыми их ждали новые испытания по возрождению Родины в тяжёлое послевоенное время.

В такие праздники, как День Победы, довольно сложно подобрать правильные слова. Кажется, как бы ты ни старался, они всё равно не смогут полностью передать всю суть этого Великого праздника и глубину эмоций, его сопровождающих.

Этот день в истории нашей страны — главный праздник. Эта победа — победа народа, победа добра над злом, победа любви и патриотизма над захватническими инстинктами. Так пусть вечно живут ветераны, пусть не забывается подвиг с течением лет.

Пусть каждый малыш знает, каких потерь стоила нам страшная война и никогда не предаст идеалы, кровью написанные на нашей земле: наша Родина — это Родина великого непокоренного народа.

Ещё раз всех с праздником! Ура! Ура! Ура!

«Никто не забыт, ничто не забыто» - всегда помните об этом знаменитом лозунге, посвящённом подвигу наших солдат Великой Отечественной войны. Именно благодаря их мужеству и самоотверженности удалось побороть нацизм, а многие герои того времени отдали этой страшной войне лучшие годы своей жизни, за которыми их ждали новые испытания по возрождению Родины в тяжёлое послевоенное время.

В такие праздники, как День Победы, довольно сложно подобрать правильные слова. Кажется, как бы ты ни старался, они всё равно не смогут полностью передать всю суть этого Великого праздника и глубину эмоций, его сопровождающих.

Этот день в истории нашей страны — главный праздник. Эта победа — победа народа, победа добра над злом, победа любви и патриотизма над захватническими инстинктами. Так пусть вечно живут ветераны, пусть не забывается подвиг с течением лет.

Пусть каждый малыш знает, каких потерь стоила нам страшная война и никогда не предаст идеалы, кровью написанные на нашей земле: наша Родина — это Родина великого непокоренного народа.

Ещё раз всех с праздником! Ура! Ура! Ура!

YouTube

К ДНЮ ПОБЕДЫ, НИКТО НЕ ЗАБЫТ, НИЧТО НЕ ЗАБЫТО/ Вставай страна огромная.День ПОБЕДЫ+ слова Левитана

К ДНЮ ПОБЕДЫ, В память о своих дедушках Алексее и ФедореВставай страна огромная.День ПОБЕДЫПомните БЕССМЕРТНЫЙ ПОЛК

👀 Вчера стало известно, что инвестиционный фонд Prosperity Capital снизил долю в акциях «Энел Россия» с 5,74% до 5,17%, совершив соответствующие сделки с акциями энергокомпании 20 и 21 апреля.

Любопытно, что уже 22 апреля Совет директоров Энел Россия рекомендовал выплатить дивиденд за 2019 год в размере 0,085 руб. на акцию (в соответствии со Стратегическим планом развития компании на 2020-2022 гг.), а всего неделю спустя на телеконференции, посвящённой публикации финансовых результатов Энел Россия по МСФО за 1 кв. 2020 года гендиректор компании Карло Палашано недвусмысленно дал понять, что Энел Россия в нынешней ситуации на рынке не исключает изменений в выплате дивидендов за 2019 год по итогам решения акционеров, однако пока в силе остаётся уже выданная рекомендация Совета директоров.

У меня большие сомнения в том, что Prosperity Capital не устраивает дивидендная доходность чуть выше 9%, раз уж они решили сокращать свою долю, хотя с другой стороны продана весьма скромная часть имеющихся во владении акций Энел Россия, а потому делать далеко идущие выводы тоже пока как-то преждевременно.

Продолжаем следить за судьбой оставшихся в распоряжении Prosperity акций и ждём решения по дивидендам от Энел Россия.

#ENRU

Любопытно, что уже 22 апреля Совет директоров Энел Россия рекомендовал выплатить дивиденд за 2019 год в размере 0,085 руб. на акцию (в соответствии со Стратегическим планом развития компании на 2020-2022 гг.), а всего неделю спустя на телеконференции, посвящённой публикации финансовых результатов Энел Россия по МСФО за 1 кв. 2020 года гендиректор компании Карло Палашано недвусмысленно дал понять, что Энел Россия в нынешней ситуации на рынке не исключает изменений в выплате дивидендов за 2019 год по итогам решения акционеров, однако пока в силе остаётся уже выданная рекомендация Совета директоров.

У меня большие сомнения в том, что Prosperity Capital не устраивает дивидендная доходность чуть выше 9%, раз уж они решили сокращать свою долю, хотя с другой стороны продана весьма скромная часть имеющихся во владении акций Энел Россия, а потому делать далеко идущие выводы тоже пока как-то преждевременно.

Продолжаем следить за судьбой оставшихся в распоряжении Prosperity акций и ждём решения по дивидендам от Энел Россия.

#ENRU

{kind=link}

🏗 Как-то незамеченным оказалось для меня утверждение Положения о дивидендной политике ЛСР в новой редакции, которое состоялось в конце апреля (только сегодня обнаружил это), а потому я с большим любопытством решил заглянуть в эту новую редакцию.

👎 Что я скажу, особенно порадовать нечем: бОльшая часть пунктов осталась без изменений, в определении размера дивидендов по-прежнему будет сохраняться высокая неопределённость (как и прежде), а рекомендуемая сумма выплат акционерам по итогам года всё также составляет 20% от ЧП по МСФО (хотя по факту компания в течение последних пяти лет направляла на выплаты от 41% до 88% ЧП по МСФО).

Более того, если в прежней редакции указывалось, что «не допускается ухудшение дивидендных прав существующих акционеров», то теперь Совет директоров ЛСР может рекомендовать Собранию не выплачивать дивиденды или направить на выплату дивидендов иную, чем указано в п.2.3 Положения (те самые 20% от ЧП по МСФО), сумму. И для этого будет достаточно наличия какого-либо из следующих обстоятельств:

✔️ Недостаточность чистой прибыли за отчётный период.

✔️ Недостаточность величины денежного потока (недостаточность денежных средств).

✔️ Невыполнение показателей инвестиционной программы.

✔️ Превышение Обществом целевого уровня долга (цель ставит сама компания кстати? Тогда тут тоже есть поле для манёвра).

В общем, лично я расцениваю для себя новую редакцию див.политики ЛСР исключительно в негативном ключе. Если раньше была пусть скромная, но хоть какая-то обязательная норма выплат (20% от ЧП по МСФО), то сейчас я вижу лишь ряд причин лишить акционеров и этого счастья, вместо того, чтобы попытаться сделать дивиденды более прозрачными и хоть как-то просчитываемыми наперёд.

Докупать акции ЛСР теперь точно желание отпало, а от имеющихся бумаг с удовольствием бы избавился вовсе на каком-нибудь серьёзном хайпе. Если, конечно, корпоративный фон не изменится к тому моменту в лучшую сторону.

#LSRG

👎 Что я скажу, особенно порадовать нечем: бОльшая часть пунктов осталась без изменений, в определении размера дивидендов по-прежнему будет сохраняться высокая неопределённость (как и прежде), а рекомендуемая сумма выплат акционерам по итогам года всё также составляет 20% от ЧП по МСФО (хотя по факту компания в течение последних пяти лет направляла на выплаты от 41% до 88% ЧП по МСФО).

Более того, если в прежней редакции указывалось, что «не допускается ухудшение дивидендных прав существующих акционеров», то теперь Совет директоров ЛСР может рекомендовать Собранию не выплачивать дивиденды или направить на выплату дивидендов иную, чем указано в п.2.3 Положения (те самые 20% от ЧП по МСФО), сумму. И для этого будет достаточно наличия какого-либо из следующих обстоятельств:

✔️ Недостаточность чистой прибыли за отчётный период.

✔️ Недостаточность величины денежного потока (недостаточность денежных средств).

✔️ Невыполнение показателей инвестиционной программы.

✔️ Превышение Обществом целевого уровня долга (цель ставит сама компания кстати? Тогда тут тоже есть поле для манёвра).

В общем, лично я расцениваю для себя новую редакцию див.политики ЛСР исключительно в негативном ключе. Если раньше была пусть скромная, но хоть какая-то обязательная норма выплат (20% от ЧП по МСФО), то сейчас я вижу лишь ряд причин лишить акционеров и этого счастья, вместо того, чтобы попытаться сделать дивиденды более прозрачными и хоть как-то просчитываемыми наперёд.

Докупать акции ЛСР теперь точно желание отпало, а от имеющихся бумаг с удовольствием бы избавился вовсе на каком-нибудь серьёзном хайпе. Если, конечно, корпоративный фон не изменится к тому моменту в лучшую сторону.

#LSRG

{kind=link}

🧸Сегодня нужно было купить детские подгузники, и я решил с оказией заглянуть в Детский мир и заодно посмотреть, как поживает сеть в период самоизоляции.

✅ Магазин выключил ровно половину освещения, дополнительно придавая общей картине апокалиптическую окраску. Хотя работники Детского мира и покупатели (преимущественно тоже в масках) не дают забывать о существовании коронавируса. В общем, экономика должна быть экономной! Будем считать это решение с потускневшим светом скорее плюсом, чем минусом.

✅ К тому же, особенно мнительные граждане в такой атмосфере будут быстрее совершать покупки, не сильно присматриваясь к акциям и распродажам - лишь бы поскорее убежать от потенциального источника заражения. А значит, у Детского мира автоматически повышаются шансы продать более маржинальные товары.

✅ Количество касс уменьшилось по сравнению с былыми временами, но от этого очереди в двух оставшихся из них стали только больше. Сфотографировать эти очереди из 4-5 человек я почему-то забыл, но отметил этот факт про себя.

✅ Ну и, наконец, общение с кассиром. Во время оплаты я поинтересовался у девушки по поводу её личного субъективного мнения относительно трафика покупателей. Ответ был примерно следующим:

«Большинство магазинов закрыты с одеждой и обувью, поэтому все идут к нам. Рожать тоже не перестали, на детские день рождения подарки нужны, да и дети на самоизоляции так или иначе сидят, люди приходят обновлять домашний ассортимент игрушек, альбомов, машинок и пузырей. В целом людей стало только больше».

👍 Добавим сюда ещё и резкий рост интернет-продаж в последние пару месяцев, и за судьбу Детского мира становится совсем не страшно. После увиденного буду наращивать свою позицию в акциях ритейлера. Не сомневаюсь, что сеть магазинов достойно пройдёт этот кризис.

#DSKY

✅ Магазин выключил ровно половину освещения, дополнительно придавая общей картине апокалиптическую окраску. Хотя работники Детского мира и покупатели (преимущественно тоже в масках) не дают забывать о существовании коронавируса. В общем, экономика должна быть экономной! Будем считать это решение с потускневшим светом скорее плюсом, чем минусом.

✅ К тому же, особенно мнительные граждане в такой атмосфере будут быстрее совершать покупки, не сильно присматриваясь к акциям и распродажам - лишь бы поскорее убежать от потенциального источника заражения. А значит, у Детского мира автоматически повышаются шансы продать более маржинальные товары.

✅ Количество касс уменьшилось по сравнению с былыми временами, но от этого очереди в двух оставшихся из них стали только больше. Сфотографировать эти очереди из 4-5 человек я почему-то забыл, но отметил этот факт про себя.

✅ Ну и, наконец, общение с кассиром. Во время оплаты я поинтересовался у девушки по поводу её личного субъективного мнения относительно трафика покупателей. Ответ был примерно следующим:

«Большинство магазинов закрыты с одеждой и обувью, поэтому все идут к нам. Рожать тоже не перестали, на детские день рождения подарки нужны, да и дети на самоизоляции так или иначе сидят, люди приходят обновлять домашний ассортимент игрушек, альбомов, машинок и пузырей. В целом людей стало только больше».

👍 Добавим сюда ещё и резкий рост интернет-продаж в последние пару месяцев, и за судьбу Детского мира становится совсем не страшно. После увиденного буду наращивать свою позицию в акциях ритейлера. Не сомневаюсь, что сеть магазинов достойно пройдёт этот кризис.

#DSKY

{kind=link}

🏗 После того, как я вчера проанализировал обновлённую дивидендную политику ЛСР, мне захотелось порассуждать по поводу цен на недвижимость в среднесрочной перспективе. И, надо признать, есть факторы «за» и «против» роста цен на первичном рынке жилья (именно он мне интересен с точки зрения инвестиций в акции девелоперов).

✔️ Все мы уже осознаём, что нынешний кризис заметно отличается от всех последних потрясений на мировых и отечественных финансовых рынках, когда падения номинальных цен на рынке жилья по факту не наблюдалось. Безработица в нашей стране уже начала расти (лично знаю людей, недавно потерявших работу из-за последствий пандемии) и очевидно окажется максимальной за последние много лет, экономика сжимается на фоне низкой инфляции и крепкого рубля, реальные доходы населения уж точно не вырастут после этого кризиса, а потому давления на цены за квадратные метры вряд ли удастся избежать.

✔️ Радует, что в отличие от того же 2008 года, когда не только на американском, но и на российском рынке недвижимости цены на жильё выросли излишне эмоционально, сейчас перед ожидаемым падением взрывного роста не было. Последние пару лет средняя стоимость квадратного метра если и выросла, то очень скромно, а доступность жилья с тех пор заметно выросла (см.диаграмму ниже).

✔️ Исторически низкие ставки по ипотеке также должны оказать хорошую поддержку, вкупе с множеством гос.программ, количество которых только растёт (мат.капитал, сниженные ипотечные ставки и т.п).

✔️ В первое время после отмены или смягчения карантинных мер цены на недвижимость будет поддерживать также отложенный спрос, неминуемо накопившийся за это время. Как бы не было тяжело российским семьям в нынешние времена, большинство людей всё-таки сохранят свои рабочие места (я очень надеюсь), а «обналичивать» мат.капитал через традиционный способ покупки инвестиционного жилья вряд ли желание исчезнет.

✔️ Спрос на недвижимость, которая строится ещё по старым правилам долевого участия, очевидно упадёт, в то время как проекты с эскроу-счетами получат большую поддержку. Во-первых, долевое строительство, как мы знаем из новейшей российской истории, традиционно находится в зоне риска, в то время как риски остаться ни с чем в эскроу-проектах для потенциального покупателя сведены к минимуму.

К тому же, во втором случае девелопер не может просто взять и снизить цену по собственному желанию, т.к. в цепочке теперь присутствует и банк, который в редких случаях захочет корректировать прайс-лист вниз.

👉 Подводя итог всему вышесказанному, в ближайшее время я ожидаю сохранение спроса на рынке жилой недвижимости по ряду причин и определённой инертности негативных процессов, а вот в среднесрочной перспективе падения реальных цен на жильё, по всей видимости, будет сложно избежать.

✔️ Все мы уже осознаём, что нынешний кризис заметно отличается от всех последних потрясений на мировых и отечественных финансовых рынках, когда падения номинальных цен на рынке жилья по факту не наблюдалось. Безработица в нашей стране уже начала расти (лично знаю людей, недавно потерявших работу из-за последствий пандемии) и очевидно окажется максимальной за последние много лет, экономика сжимается на фоне низкой инфляции и крепкого рубля, реальные доходы населения уж точно не вырастут после этого кризиса, а потому давления на цены за квадратные метры вряд ли удастся избежать.

✔️ Радует, что в отличие от того же 2008 года, когда не только на американском, но и на российском рынке недвижимости цены на жильё выросли излишне эмоционально, сейчас перед ожидаемым падением взрывного роста не было. Последние пару лет средняя стоимость квадратного метра если и выросла, то очень скромно, а доступность жилья с тех пор заметно выросла (см.диаграмму ниже).

✔️ Исторически низкие ставки по ипотеке также должны оказать хорошую поддержку, вкупе с множеством гос.программ, количество которых только растёт (мат.капитал, сниженные ипотечные ставки и т.п).

✔️ В первое время после отмены или смягчения карантинных мер цены на недвижимость будет поддерживать также отложенный спрос, неминуемо накопившийся за это время. Как бы не было тяжело российским семьям в нынешние времена, большинство людей всё-таки сохранят свои рабочие места (я очень надеюсь), а «обналичивать» мат.капитал через традиционный способ покупки инвестиционного жилья вряд ли желание исчезнет.

✔️ Спрос на недвижимость, которая строится ещё по старым правилам долевого участия, очевидно упадёт, в то время как проекты с эскроу-счетами получат большую поддержку. Во-первых, долевое строительство, как мы знаем из новейшей российской истории, традиционно находится в зоне риска, в то время как риски остаться ни с чем в эскроу-проектах для потенциального покупателя сведены к минимуму.

К тому же, во втором случае девелопер не может просто взять и снизить цену по собственному желанию, т.к. в цепочке теперь присутствует и банк, который в редких случаях захочет корректировать прайс-лист вниз.

👉 Подводя итог всему вышесказанному, в ближайшее время я ожидаю сохранение спроса на рынке жилой недвижимости по ряду причин и определённой инертности негативных процессов, а вот в среднесрочной перспективе падения реальных цен на жильё, по всей видимости, будет сложно избежать.

{kind=link}

🤵🏼Сегодняшнее заявление российского президента Владимира Путина о завершении «единого периода нерабочих дней для всей страны и для всех отраслей экономики» + дополнительные меры государственной поддержки семей с детьми + дополнительные меры по поддержке бизнеса = однозначный позитив для российского фондового рынка.

Сразу оговорюсь, что это мнение исключительно моё, основанное на какой-то внутренней логике и интуиции. Просто я сторонник полагать, что когда денег в финансовой системе становится больше, фондовый рынок от этого только выигрывает. Люди лишний раз позволят себе сходить в Магнит или Перекрёсток за покупками, кто-то заглянет в Детский мир и порадует своих детей приятными подарками, ну а те, кто во всей этой турбулентности умудрится ещё и не потерять работу – вообще окажутся в шоколаде, направив часть своих денежных средств в инвестиционное русло.

Ну а что? Курорты в этом году, скорее всего, не светят большинству россиян, бездумная трата денег – тоже нынче не в моде, учитывая возросшую неопределённость и очень яркий коронавирусный пример того, как в одночасье можно остаться ни с чем, если жить от зарплаты до зарплаты и только потреблять, а не сберегать. А вот задуматься, наконец, о своём будущем, осторожно начать мечтать о финансовой независимости и копить в семейном бюджете «подушку безопасности» - сейчас самое время!

Желаю нам всем успешно выйти из этого изрядно поднадоевшего режима самоизоляции, вернуться к привычным рабочим будням, вновь повернуть российскую экономику и фондовый рынок на путь роста, а главное – не заболеть этим самым коронавирусом, который всё ещё никуда не делся!

В любом случае всё будет хорошо! Я проверял.

Сразу оговорюсь, что это мнение исключительно моё, основанное на какой-то внутренней логике и интуиции. Просто я сторонник полагать, что когда денег в финансовой системе становится больше, фондовый рынок от этого только выигрывает. Люди лишний раз позволят себе сходить в Магнит или Перекрёсток за покупками, кто-то заглянет в Детский мир и порадует своих детей приятными подарками, ну а те, кто во всей этой турбулентности умудрится ещё и не потерять работу – вообще окажутся в шоколаде, направив часть своих денежных средств в инвестиционное русло.

Ну а что? Курорты в этом году, скорее всего, не светят большинству россиян, бездумная трата денег – тоже нынче не в моде, учитывая возросшую неопределённость и очень яркий коронавирусный пример того, как в одночасье можно остаться ни с чем, если жить от зарплаты до зарплаты и только потреблять, а не сберегать. А вот задуматься, наконец, о своём будущем, осторожно начать мечтать о финансовой независимости и копить в семейном бюджете «подушку безопасности» - сейчас самое время!

Желаю нам всем успешно выйти из этого изрядно поднадоевшего режима самоизоляции, вернуться к привычным рабочим будням, вновь повернуть российскую экономику и фондовый рынок на путь роста, а главное – не заболеть этим самым коронавирусом, который всё ещё никуда не делся!

В любом случае всё будет хорошо! Я проверял.

{kind=link}

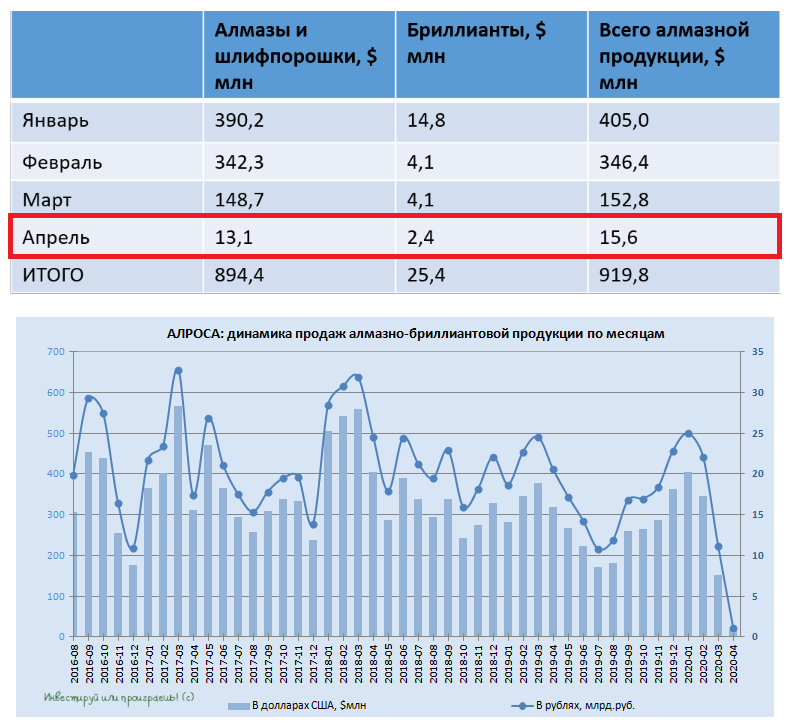

АЛРОСА сегодня представила результаты продаж за апрель 2020 года, которые оказались ожидаемо провальными.

По сравнению с прошлым годом реализация алмазно-бриллиантовой продукции практически остановилась, что весьма неудивительно, учитывая вынужденную приостановку добычи на большинстве алмазных месторождений мира, из-за закрытия гранильной промышленности Индии и ювелирных магазинов на основных рынках США и Евросоюза. Если в апреле прошлого года АЛРОСА реализовала алмазно-бриллиантовую продукцию на общую сумму $318,7 млн, то сейчас эта цифра снизилась в 20 раз до символических $15,6 млн.

Заместитель генерального директора АЛРОСА Евгений Агуреев так прокомментировал представленные результаты:

«Введённые для борьбы с коронавирусом ограничения и падение спроса на ювелирные украшения с бриллиантами свели к минимуму торговлю алмазами и бриллиантами на всех мировых площадках. В этих условиях мы предложили клиентам возможность отказаться от выкупа сырья в апреле и перенести его на последующие периоды, что было позитивно встречено нашими покупателями. В нынешних условиях задача участников рынка – не допускать продолжения затоваривания в мидстриме, соотносить действия с реальным состоянием гранильного сектора, и мы придерживаемся этой тактики.

Тем не менее, необходимо помнить, что ограничения и сложности, с которыми столкнулся рынок, носят временный характер – как с точки зрения организации работы, так и с точки зрения спроса. Мы имеем дело с редким природным ресурсом, запасы которого ограничены, эмоциональная ценность бриллиантов природного происхождения в глазах потребителя высока. По нашим оценкам, уже к началу III квартала будет наблюдаться положительная динамика спроса на алмазы. Это мнение разделяют многие участники рынка».

#ALRS

По сравнению с прошлым годом реализация алмазно-бриллиантовой продукции практически остановилась, что весьма неудивительно, учитывая вынужденную приостановку добычи на большинстве алмазных месторождений мира, из-за закрытия гранильной промышленности Индии и ювелирных магазинов на основных рынках США и Евросоюза. Если в апреле прошлого года АЛРОСА реализовала алмазно-бриллиантовую продукцию на общую сумму $318,7 млн, то сейчас эта цифра снизилась в 20 раз до символических $15,6 млн.

Заместитель генерального директора АЛРОСА Евгений Агуреев так прокомментировал представленные результаты:

«Введённые для борьбы с коронавирусом ограничения и падение спроса на ювелирные украшения с бриллиантами свели к минимуму торговлю алмазами и бриллиантами на всех мировых площадках. В этих условиях мы предложили клиентам возможность отказаться от выкупа сырья в апреле и перенести его на последующие периоды, что было позитивно встречено нашими покупателями. В нынешних условиях задача участников рынка – не допускать продолжения затоваривания в мидстриме, соотносить действия с реальным состоянием гранильного сектора, и мы придерживаемся этой тактики.

Тем не менее, необходимо помнить, что ограничения и сложности, с которыми столкнулся рынок, носят временный характер – как с точки зрения организации работы, так и с точки зрения спроса. Мы имеем дело с редким природным ресурсом, запасы которого ограничены, эмоциональная ценность бриллиантов природного происхождения в глазах потребителя высока. По нашим оценкам, уже к началу III квартала будет наблюдаться положительная динамика спроса на алмазы. Это мнение разделяют многие участники рынка».

#ALRS

{kind=link}

💎 Кроме результатов продаж, по АЛРОСе сегодня появилась ещё одна интересная новость.

Как вы помните, ещё в начале апреля, при первых признаках надвигающегося коронакризиса в том числе и для мировой алмазной отрасли, от разных официальных лиц АЛРОСы, республики Якутия (которая является вторым по величине акционером компании после РФ) и даже от Минфина стали поступать чёткие намёки, что АЛРОСу в трудную минуту не оставят наедине со своими проблемами и будут стараться всячески помогать ей.

Так было во времена мирового финансового кризиса 2008 года, когда спотовые продажи алмазов были практически заморожены на протяжении 9 месяцев – тогда Гохран выкупил у АЛРОСА продукцию на $1 млрд. Так было несколько лет спустя, когда состоялась подобная сделка, правда на более скромную сумму – порядка $250 млн. И, по всей видимости, аналогичный механизм помощи предусмотрен и сейчас.

С той лишь разницей, что если изначально Якутия просила рассмотреть закупки от $500 млн до $1 млрд, то сейчас источники Интерфакса сообщают, что речь идёт уже о сумме в $1,7 млрд! Между прочим, это более половины годовой выручки АЛРОСА за прошлый год ($3,34 млрд).

Возможно, аппетиты Якутии в отношении госпомощи стали расти, после того как стало очевидно, что производственный прогноз на 2020 год по добыче 34 млн карат алмазов, который АЛРОСА до последнего пыталась придерживаться, всё-таки дал трещину, а в начале мая компания сообщила о временной приостановке с 15 мая добычи на руднике "Айхал" и карьере "Заря" Айхальского ГОКа. Выбор этих двух месторождений оказался не случайным – рентабельность на них заметно ниже, чем на других активах АЛРОСА, и в общей сложности они приносят компании менее 7% от совокупной годовой добычи. Так что эффективность сейчас – необходимая и вынужденная мера, в условиях негативной конъюнктуры на мировом рынке алмазов.

Будем верить, что повышенные надежды на бюджетные деньги Гохрана оправдают себя, и АЛРОСА достойно пройдёт этот год, после чего позитивные ожидания самой компании начнут благополучно реализовываться, и со временем всё вернётся на круги своя.

Я по-прежнему ориентируюсь на диапазон 50-60 рублей для комфортной докупки акций АЛРОСА.

#ALRS

Как вы помните, ещё в начале апреля, при первых признаках надвигающегося коронакризиса в том числе и для мировой алмазной отрасли, от разных официальных лиц АЛРОСы, республики Якутия (которая является вторым по величине акционером компании после РФ) и даже от Минфина стали поступать чёткие намёки, что АЛРОСу в трудную минуту не оставят наедине со своими проблемами и будут стараться всячески помогать ей.

Так было во времена мирового финансового кризиса 2008 года, когда спотовые продажи алмазов были практически заморожены на протяжении 9 месяцев – тогда Гохран выкупил у АЛРОСА продукцию на $1 млрд. Так было несколько лет спустя, когда состоялась подобная сделка, правда на более скромную сумму – порядка $250 млн. И, по всей видимости, аналогичный механизм помощи предусмотрен и сейчас.

С той лишь разницей, что если изначально Якутия просила рассмотреть закупки от $500 млн до $1 млрд, то сейчас источники Интерфакса сообщают, что речь идёт уже о сумме в $1,7 млрд! Между прочим, это более половины годовой выручки АЛРОСА за прошлый год ($3,34 млрд).

Возможно, аппетиты Якутии в отношении госпомощи стали расти, после того как стало очевидно, что производственный прогноз на 2020 год по добыче 34 млн карат алмазов, который АЛРОСА до последнего пыталась придерживаться, всё-таки дал трещину, а в начале мая компания сообщила о временной приостановке с 15 мая добычи на руднике "Айхал" и карьере "Заря" Айхальского ГОКа. Выбор этих двух месторождений оказался не случайным – рентабельность на них заметно ниже, чем на других активах АЛРОСА, и в общей сложности они приносят компании менее 7% от совокупной годовой добычи. Так что эффективность сейчас – необходимая и вынужденная мера, в условиях негативной конъюнктуры на мировом рынке алмазов.

Будем верить, что повышенные надежды на бюджетные деньги Гохрана оправдают себя, и АЛРОСА достойно пройдёт этот год, после чего позитивные ожидания самой компании начнут благополучно реализовываться, и со временем всё вернётся на круги своя.

Я по-прежнему ориентируюсь на диапазон 50-60 рублей для комфортной докупки акций АЛРОСА.

#ALRS

{kind=link}

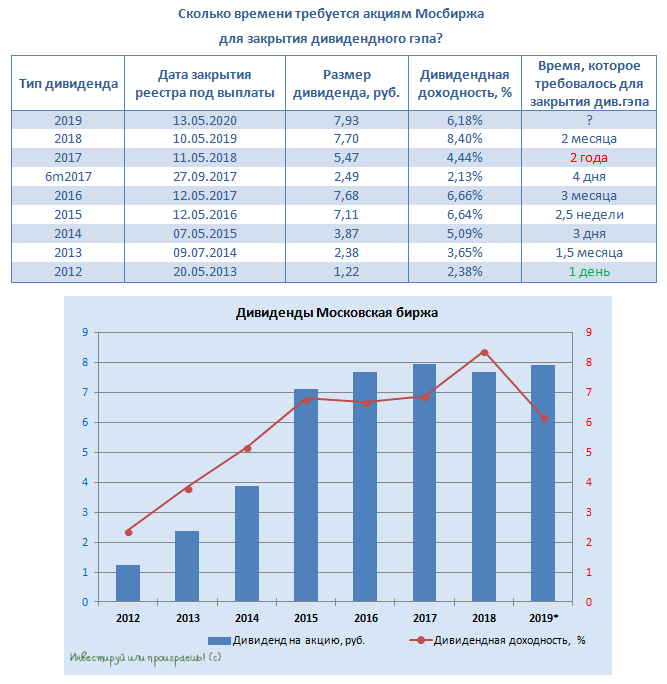

💰 Акции Мосбиржи сегодня последний день торгуются с дивидендами за 2019 год.

Уже сразу после закрытия сегодняшних торгов акционеры будут вправе претендовать на получение выплаты 7,93 руб. на одну бумагу, что по текущим котировкам сулит достаточно посредственную ДД чуть выше 6%.

Правда, такая скромная доходность во многом обусловлена резким ростом котировок за последний месяц, а майский дивидендный гэп 2018 года и вовсе удалось закрыть совсем недавно, спустя два года. Это стало самым долгим ожиданием для акционеров Мосбиржи, публичная история которой на сегодняшний день не насчитывает и десятилетия.

Поглядим, как будет закрываться дивидендный гэп на сей раз, но я до сих пор не понимаю на каких драйверах акции Мосбиржи продолжают демонстрировать такой бурный безостановочный рост в течение последних недель, а потому совершенно не удивлюсь, если ждать этого события вновь придётся долго.

#MOEX

Уже сразу после закрытия сегодняшних торгов акционеры будут вправе претендовать на получение выплаты 7,93 руб. на одну бумагу, что по текущим котировкам сулит достаточно посредственную ДД чуть выше 6%.

Правда, такая скромная доходность во многом обусловлена резким ростом котировок за последний месяц, а майский дивидендный гэп 2018 года и вовсе удалось закрыть совсем недавно, спустя два года. Это стало самым долгим ожиданием для акционеров Мосбиржи, публичная история которой на сегодняшний день не насчитывает и десятилетия.

Поглядим, как будет закрываться дивидендный гэп на сей раз, но я до сих пор не понимаю на каких драйверах акции Мосбиржи продолжают демонстрировать такой бурный безостановочный рост в течение последних недель, а потому совершенно не удивлюсь, если ждать этого события вновь придётся долго.

#MOEX

{kind=link}

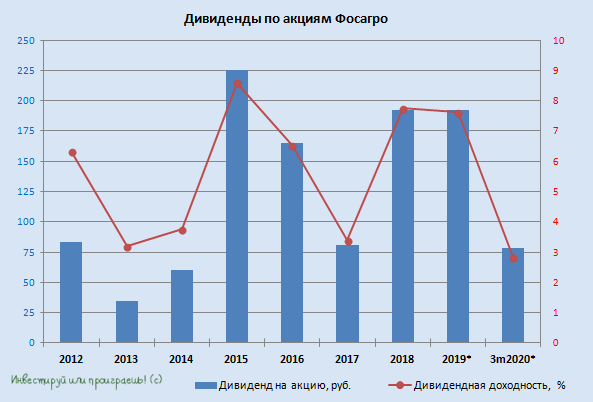

❗️Совет директоров Фосагро сегодня рекомендовал выплатить акционерам в качестве дивидендов 78 рублей на акцию, что по текущим котировкам сулит квартальную ДД=2,8% и экстраполирует двузначную див.доходность по итогам текущего года. В случае одобрения этой рекомендации на ВОСА, которое состоится 19 июня 2020 года в форме заочного голосования, квартальные дивиденды окажутся максимальными за всю историю компании!

Формально выплаты будут производиться из нераспределённой чистой прибыли компании по состоянию на 31 марта 2020 года, а реально – уже завтра мы с нетерпением ждём финансовые результаты Фосагро по МСФО за 1 кв. 2020 года, которые, судя по щедрым квартальным дивидендам, ожидаются очень сильными!

В качестве даты закрытия реестра для получения дивидендов собранию акционеров было рекомендовано утвердить 06 июля 2020 г.

#PHOR

Формально выплаты будут производиться из нераспределённой чистой прибыли компании по состоянию на 31 марта 2020 года, а реально – уже завтра мы с нетерпением ждём финансовые результаты Фосагро по МСФО за 1 кв. 2020 года, которые, судя по щедрым квартальным дивидендам, ожидаются очень сильными!

В качестве даты закрытия реестра для получения дивидендов собранию акционеров было рекомендовано утвердить 06 июля 2020 г.

#PHOR

{kind=link}

TCS Group Holding Holding вчера представил свои финансовые результаты за 1 кв. 2020 года.

За первые три месяца текущего года чистый процентный доход увеличился на 40,1% (г/г) до 25,32 млрд. руб. Позитивная динамика вызвана ростом кредитного портфеля и снижением стоимости фондирования. Основным источником фондирования для банка являются вклады, стоимость которых сократилась на фоне общего снижения ставок в экономике. Как вы знаете, российский ЦБ с лета 2019 года проводит планомерное смягчение монетарной политики, что неминуемо способствует снижению доходности вкладов. Отмечу, что TCS зафиксировал самый высокий темп роста процентных доходов среди крупнейших российских публичных банков. Так, процентные доходы ВТБ и Сбера на 14,8% и 10,1% соответственно. Темп прироста Тинькофф в несколько раз выше (40,1%)!

Чистые комиссионные доходы TCS также уверенно выросли на 20,8% до 5,05 млрд. рублей, во многом благодаря активному развитию собственной экосистемы, которая генерирует стабильный комиссионный доход. Тинькофф старается покрыть большинство потребностей клиентов за счёт своих сервисов. Тем не менее, по темпу прироста TCS уступил своим конкурентам: так, у ВТБ за этот же период комиссионный доход вырос на 48,1%, а у Сбербанка - на 22,8%. В чем причина отставания от конкурентов? Экосистему развивает не только TCS, но и госбанки, которые имеют более значительную клиентскую базу.

Отношение операционных расходов к доходам у TCS сократилось за год с 42,3% до 32,5% - это хороший сигнал! Снижение показателя приводит к росту чистой прибыли акционеров, из которой в свою очередь банк выплачивает дивиденды. Отмечу, что 32,5% - это самый низкий уровень среди крупнейших банков. К примеру, у Сбера и ВТБ показатель находится на отметке 33,3% и 39,33% соответственно. У TCS Group многие годы отношение операционных расходов к доходам было на высоком уровне – банк много тратил, как на привлечение клиентов, так и на поиск квалифицированных сотрудников. Сейчас рабочий процесс отлажен, и показатель существенно сократился.

В итоге чистая прибыль акционеров TCS Group увеличилась по итогам 1 кв. 2020 года сразу на четверть - до 9 млрд. руб. В то время, когда Сбербанк и ВТБ сократили прибыль на 47% и 3% соответственно.

Кредитный портфель TCS вырос на 4,1% до 399,87 млрд. руб. Высокий темп прироста зафиксирован по кредитованию юридических лиц – показатель вырос на 22,2%, правда происходит это с низкой базы. Качество кредитного портфеля ухудшилось – доля неработающих кредитов по итогам квартала увеличилась на 30 базисных пунктов, до уровня 9,4%.

Я ожидаю роста просроченной задолженности в ближайшие два квартала, поскольку режим самоизоляции, введенный в России 30 марта, начнет оказывать негативное влияние на операционные результаты Тинькофф только со второго квартала. На этом фоне можно ожидать и снижение процентных доходов, что отрицательно отразится на динамике чистой прибыли. Для сравнения: Сбербанк увеличил кредитный портфель на 6,5%, при этом доля неработающих кредитов составила 4,4%, у ВТБ портфель на 5,2%, при доле неработающих кредитов 4,9%.

#TCSG

За первые три месяца текущего года чистый процентный доход увеличился на 40,1% (г/г) до 25,32 млрд. руб. Позитивная динамика вызвана ростом кредитного портфеля и снижением стоимости фондирования. Основным источником фондирования для банка являются вклады, стоимость которых сократилась на фоне общего снижения ставок в экономике. Как вы знаете, российский ЦБ с лета 2019 года проводит планомерное смягчение монетарной политики, что неминуемо способствует снижению доходности вкладов. Отмечу, что TCS зафиксировал самый высокий темп роста процентных доходов среди крупнейших российских публичных банков. Так, процентные доходы ВТБ и Сбера на 14,8% и 10,1% соответственно. Темп прироста Тинькофф в несколько раз выше (40,1%)!

Чистые комиссионные доходы TCS также уверенно выросли на 20,8% до 5,05 млрд. рублей, во многом благодаря активному развитию собственной экосистемы, которая генерирует стабильный комиссионный доход. Тинькофф старается покрыть большинство потребностей клиентов за счёт своих сервисов. Тем не менее, по темпу прироста TCS уступил своим конкурентам: так, у ВТБ за этот же период комиссионный доход вырос на 48,1%, а у Сбербанка - на 22,8%. В чем причина отставания от конкурентов? Экосистему развивает не только TCS, но и госбанки, которые имеют более значительную клиентскую базу.

Отношение операционных расходов к доходам у TCS сократилось за год с 42,3% до 32,5% - это хороший сигнал! Снижение показателя приводит к росту чистой прибыли акционеров, из которой в свою очередь банк выплачивает дивиденды. Отмечу, что 32,5% - это самый низкий уровень среди крупнейших банков. К примеру, у Сбера и ВТБ показатель находится на отметке 33,3% и 39,33% соответственно. У TCS Group многие годы отношение операционных расходов к доходам было на высоком уровне – банк много тратил, как на привлечение клиентов, так и на поиск квалифицированных сотрудников. Сейчас рабочий процесс отлажен, и показатель существенно сократился.

В итоге чистая прибыль акционеров TCS Group увеличилась по итогам 1 кв. 2020 года сразу на четверть - до 9 млрд. руб. В то время, когда Сбербанк и ВТБ сократили прибыль на 47% и 3% соответственно.

Кредитный портфель TCS вырос на 4,1% до 399,87 млрд. руб. Высокий темп прироста зафиксирован по кредитованию юридических лиц – показатель вырос на 22,2%, правда происходит это с низкой базы. Качество кредитного портфеля ухудшилось – доля неработающих кредитов по итогам квартала увеличилась на 30 базисных пунктов, до уровня 9,4%.

Я ожидаю роста просроченной задолженности в ближайшие два квартала, поскольку режим самоизоляции, введенный в России 30 марта, начнет оказывать негативное влияние на операционные результаты Тинькофф только со второго квартала. На этом фоне можно ожидать и снижение процентных доходов, что отрицательно отразится на динамике чистой прибыли. Для сравнения: Сбербанк увеличил кредитный портфель на 6,5%, при этом доля неработающих кредитов составила 4,4%, у ВТБ портфель на 5,2%, при доле неработающих кредитов 4,9%.

#TCSG

{kind=link}

Интересно ли сейчас покупать акции TCS? Какие факторы будут оказывать влияние на котировки? Предлагаю поразмышлять:

1️⃣ Во-первых, бумаги TCS торгуются с самым высоким мультипликатором P/BV в банковском секторе и ухудшение качества кредитного портфеля из-за COVID-19, на мой взгляд, приведёт к снижению капитализации, поскольку высокий мультипликатор будет негативно восприниматься инвесторами на фоне падения доходов.

2️⃣ Во-вторых, компания утвердила дивиденды за 1 квартал в размере 0,14$, что предполагает квартальную дивидендную доходность на уровне 0,97%. Закрытие реестра намечено на 28 мая и этот фактор будет оказывать локальную поддержку котировкам ценных бумаг.

3️⃣ В-третьих, нельзя обойти стороной и судебный процесс по делу мажоритария TCS Олега Тинькова. Суд в Лондоне должен был состояться в конце апреля, но из-за короновируса его перенесли. Летом карантин в Соединенном Королевстве может завершиться, и судебный процесс будет продолжен. Поскольку Тиньков обвиняется в неуплате налогов в США, то этот фактор будет также оказывать негативное влияние на настроения инвесторов.

Что мы имеем в сухом остатке? Бумаги TCS будут интересны для покупок во второй половине лета, после завершения активной фазы COVID-19. Сейчас целесообразно занимать выжидательную позицию.

#TCSG

1️⃣ Во-первых, бумаги TCS торгуются с самым высоким мультипликатором P/BV в банковском секторе и ухудшение качества кредитного портфеля из-за COVID-19, на мой взгляд, приведёт к снижению капитализации, поскольку высокий мультипликатор будет негативно восприниматься инвесторами на фоне падения доходов.

2️⃣ Во-вторых, компания утвердила дивиденды за 1 квартал в размере 0,14$, что предполагает квартальную дивидендную доходность на уровне 0,97%. Закрытие реестра намечено на 28 мая и этот фактор будет оказывать локальную поддержку котировкам ценных бумаг.

3️⃣ В-третьих, нельзя обойти стороной и судебный процесс по делу мажоритария TCS Олега Тинькова. Суд в Лондоне должен был состояться в конце апреля, но из-за короновируса его перенесли. Летом карантин в Соединенном Королевстве может завершиться, и судебный процесс будет продолжен. Поскольку Тиньков обвиняется в неуплате налогов в США, то этот фактор будет также оказывать негативное влияние на настроения инвесторов.

Что мы имеем в сухом остатке? Бумаги TCS будут интересны для покупок во второй половине лета, после завершения активной фазы COVID-19. Сейчас целесообразно занимать выжидательную позицию.

#TCSG

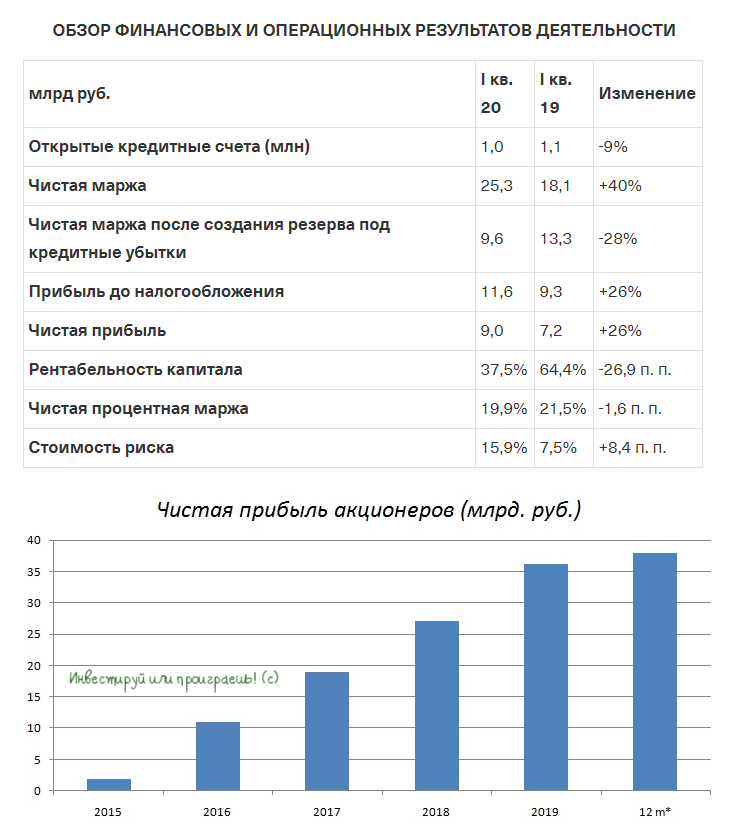

🧮 Сбербанк представил вчера результаты бухгалтерской отчётности по РСБУ за апрель и первые 4 месяца 2020 года, сообщив о самой сильной месячной просадке чистой прибыли за последние годы.

На фоне благоприятной ситуации с чистыми процентными доходами (+9,6% до 445,5 млрд рублей) и небольшого ухудшения конъюнктуры с чистыми комиссионными доходами (+8,6% до 150,8 млрд рублей), из-за ослабевшей на фоне коронавируса транзакционной активности, внушительные отчисления в резервы уверенно съели в итоге чистую прибыль. В апреле главный финансовый показатель рухнул на 85% (г/г) до 11,5 млрд рублей с рентабельностью капитала в 3%, по итогам первых четырёх месяцев текущего года снижение превысило 20% с результатом в 230,1 млрд и рентабельностью капитала в 15%.

В апреле Сбербанк начислил резервы в размере 63,3 млрд руб. при стоимости риска 3,5%, что хоть и оказалось существенно выше исторических уровней, но зато ниже мартовского показателя, на фоне снижения влияния валютной переоценки. За 4 месяца текущего года данные расходы составили 242,1 млрд руб. (против 9,9 млрд руб. годом ранее), что связано с отражением в апрельской отчетности макропоправок, предусмотренных МСФО 9 для учета ухудшения макропрогнозов на фоне глобального шока от пандемии. К слову, данный эффект уже нашёл отражение в консолидированной отчётности Сбербанка по МСФО за 1 кв. 2020 года.

Давайте скажем честно: вряд ли кто-то ожидал от Сбербанка сильных результатов за апрель, вспоминая, что именно 2 квартал окажется под основным давлением. Есть вероятность, что все негативные тенденции уже заложены в текущих котировках, а потому дальнейшее развитие событий будет во многом зависеть от темпов возвращения российской экономики в привычное русло.

Пресс-релиз

Бухгалтерская отчётность

#SBER

На фоне благоприятной ситуации с чистыми процентными доходами (+9,6% до 445,5 млрд рублей) и небольшого ухудшения конъюнктуры с чистыми комиссионными доходами (+8,6% до 150,8 млрд рублей), из-за ослабевшей на фоне коронавируса транзакционной активности, внушительные отчисления в резервы уверенно съели в итоге чистую прибыль. В апреле главный финансовый показатель рухнул на 85% (г/г) до 11,5 млрд рублей с рентабельностью капитала в 3%, по итогам первых четырёх месяцев текущего года снижение превысило 20% с результатом в 230,1 млрд и рентабельностью капитала в 15%.

В апреле Сбербанк начислил резервы в размере 63,3 млрд руб. при стоимости риска 3,5%, что хоть и оказалось существенно выше исторических уровней, но зато ниже мартовского показателя, на фоне снижения влияния валютной переоценки. За 4 месяца текущего года данные расходы составили 242,1 млрд руб. (против 9,9 млрд руб. годом ранее), что связано с отражением в апрельской отчетности макропоправок, предусмотренных МСФО 9 для учета ухудшения макропрогнозов на фоне глобального шока от пандемии. К слову, данный эффект уже нашёл отражение в консолидированной отчётности Сбербанка по МСФО за 1 кв. 2020 года.

Давайте скажем честно: вряд ли кто-то ожидал от Сбербанка сильных результатов за апрель, вспоминая, что именно 2 квартал окажется под основным давлением. Есть вероятность, что все негативные тенденции уже заложены в текущих котировках, а потому дальнейшее развитие событий будет во многом зависеть от темпов возвращения российской экономики в привычное русло.

Пресс-релиз

Бухгалтерская отчётность

#SBER

{kind=link}