👨🏻💼Глава Фосагро Андрей Гурьев умеет радовать хорошими новостями! В рамках телемоста России 24 и РФПИ он заявил, что по итогам 1 полугодия 2020 года компания ждёт роста производства удобрений более чем на 6%:

"В первом квартале мы приросли на 10% - это, действительно, колоссальная цифра. Я уверен, что в период полугода мы увеличим наше производство более чем на 6%".

Напомню, в прошлом году объём производства Фосагро вырос на 6,1% (г/г) до 9,52 млн тонн, а по поводу 2020 года всё тот же Андрей Гурьев давал прогноз по производству удобрений выше 10 млн тонн. И пока это выглядит очень даже достижимой целью!

И при всём при этом котировки акций компании плавно сползают вниз, к локальным минимумам в районе 2600 руб. Всему виной небольшая коррекция на рынке удобрений и достаточно сильный рубль, однако вполне возможно, что скоро я пополню свой модельный портфель и этими бумагами. Пока раздумываю и жду ещё чуток подешевле.

#PHOR

"В первом квартале мы приросли на 10% - это, действительно, колоссальная цифра. Я уверен, что в период полугода мы увеличим наше производство более чем на 6%".

Напомню, в прошлом году объём производства Фосагро вырос на 6,1% (г/г) до 9,52 млн тонн, а по поводу 2020 года всё тот же Андрей Гурьев давал прогноз по производству удобрений выше 10 млн тонн. И пока это выглядит очень даже достижимой целью!

И при всём при этом котировки акций компании плавно сползают вниз, к локальным минимумам в районе 2600 руб. Всему виной небольшая коррекция на рынке удобрений и достаточно сильный рубль, однако вполне возможно, что скоро я пополню свой модельный портфель и этими бумагами. Пока раздумываю и жду ещё чуток подешевле.

#PHOR

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

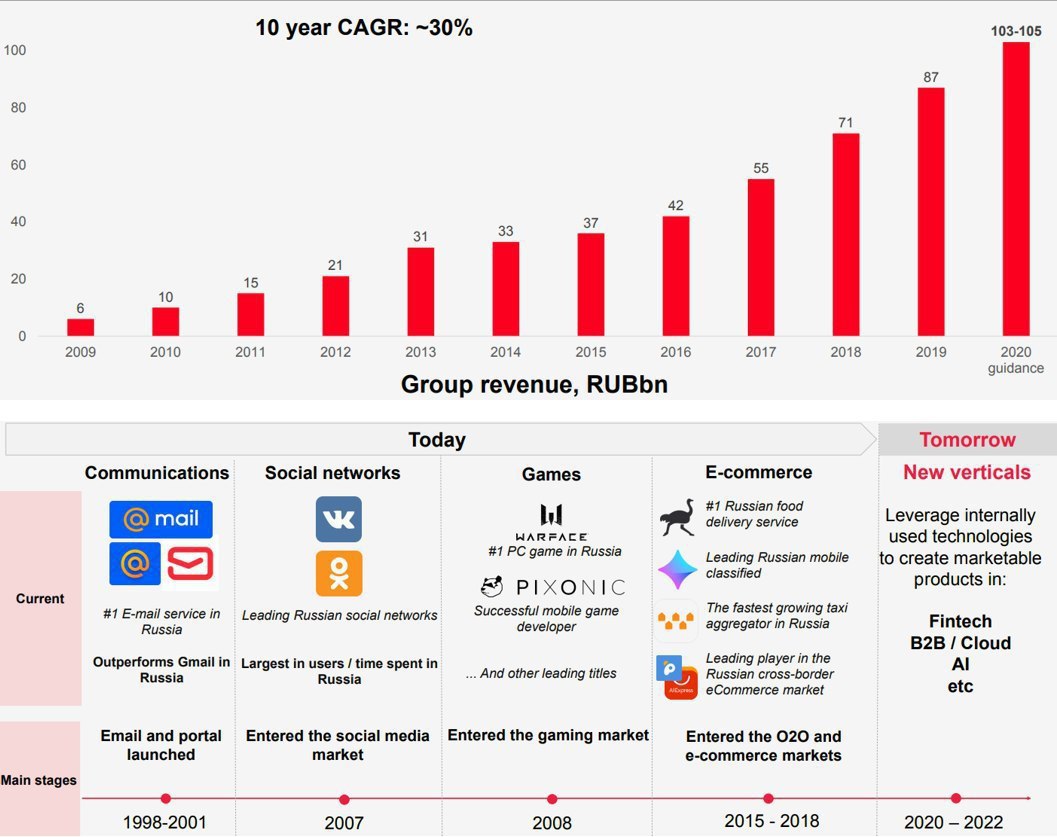

Mail Ru Group

На Мосбирже может появиться еще одна IT компания, это очень хорошая новость. Mail Ru Group подала заявку на листинг на Московской бирже, ожидается, что торги ее акциями могут начаться в ближайшие недели.

Еще в марте текущего года совет директоров Mail Ru Group (далее -MRG) одобрил листинг на Мосбирже. Борис Добродеев, генеральный директор Mail.ru Group, заявил: "Мы ориентируемся на публичные рынки и хотим быть доступными для всех инвесторов — в том числе для тех, кто работает на нашем основном рынке...".

Ну а мы попробуем разобраться, чем живет компания и стоит ли ей выделить долю в портфеле.

MRG владеет такими известными брендами, как портал Mail.ru, соц. сети "Вконтакте", "Одноклассники" и "Мой мир", игровой портал Mail.ru Games, каршериг You Drive, СП со Сбербанков в Delivery food и сервис такси "Ситимобил". Основная часть бизнеса, как у любой IT компании, сосредоточена в онлайне. Мы видим, что в условиях самоизоляции, онлайн сервисы продемонстрировали отличную доходность.

В стратегии на ближайшие 3 года менеджмент MRG будет делать упор на финтех, искусственный интеллект, облачные сервисы, построение экосистемы и прочее. В целом, объединение с некоторыми сферами экосистемы Сбербанка может дать хорошую синергию для компании. Сочетание Сбер+MailRu выглядят очень достойным конкурентом для Яндекса и его экосистемы.

💰Структура выручки компании по направлениям:

✔️ Реклама и соц. сети - ключевой и самый маржинальный сегмент с долей около 55% от общей выручки.

✔️ Игры - второй по величине сегмент с долей около 35% выручки, Маржинальность тут на порядок ниже, чем в рекламе, но есть выход на международные рынки.

✔️ Новые инициативы - сегмент, где компания развивает новые направления бизнеса, такие, как Юла, Skillbox и прочие.

Последние 10 лет выручка компании растет средним темпом в 30% г/г.

Цифровая реклама выходит в лидеры по сегменту, постепенно вытесняя оффлайн рекламу (телевизор) и в 2019 году впервые превысила долю в 50%. В 2020 году из-за пандемии многие рекламодатели сократили свои бюджеты, что приведет к снижению доходов от этого направления. А мы помним, что реклама, в том числе в соц. сетях, это самый маржинальный сегмент по прибыли у компании. Поэтому, нужно быть готовым к слабому отчету по результатам ближайших кварталов и года в целом.

Игры компания делает не только для РФ, но и для таких стран, как США, Китай, ЕС, Ю. Корея и прочих, 2/3 выручки игрового сегмента приходится как раз на зарубежные рынки. Для сравнения, рынок игр РФ - $2 млрд, зарубежный рынок $150 млрд.

Капитализация: MRG - $4.7млрд.; Yandex - $16.8млрд.

P/E = 18; (Yandex - 77,5);

EV/EBITDA = 10; (Yandex - 25,8);

ND/EBITDA = 0,37; (Yandex - отриц.);

Вывод:

MRG имеет качественный и устойчивый бизнес, за счет диверсификации сегментов. Компания владеет двумя крупнейшими соц. сетями, самым крупным почтовым сервисом, сегментом в такси, доставке еды, онлайн сервисами в разных направлениях. СП со Сбером может дать положительный эффект для остальных направлений деятельности компании. Развитие трендовых ниш, как BigData, облачных технологий, цифрового зрения и прочих в перспективе могут дать новые точки роста. По мультипликаторам компания стоит в несколько раз дешевле основного конкурента, что делает ее бизнес еще привлекательнее для покупки.

Из двух IT компаний на нашем рынке я выбираю обе, несмотря на то, что во многих секторах их бизнесы являются конкурентными.

Потенциальным драйвером роста акций может стать включение акций MRG в индекс MSCI Russia осенью текущего года.

Ниже 26$ вполне интересно смотрится для покупки в долгосрок, если пробьем 26$, то следующая цель 36$ или рост на 40%.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MAIL

На Мосбирже может появиться еще одна IT компания, это очень хорошая новость. Mail Ru Group подала заявку на листинг на Московской бирже, ожидается, что торги ее акциями могут начаться в ближайшие недели.

Еще в марте текущего года совет директоров Mail Ru Group (далее -MRG) одобрил листинг на Мосбирже. Борис Добродеев, генеральный директор Mail.ru Group, заявил: "Мы ориентируемся на публичные рынки и хотим быть доступными для всех инвесторов — в том числе для тех, кто работает на нашем основном рынке...".

Ну а мы попробуем разобраться, чем живет компания и стоит ли ей выделить долю в портфеле.

MRG владеет такими известными брендами, как портал Mail.ru, соц. сети "Вконтакте", "Одноклассники" и "Мой мир", игровой портал Mail.ru Games, каршериг You Drive, СП со Сбербанков в Delivery food и сервис такси "Ситимобил". Основная часть бизнеса, как у любой IT компании, сосредоточена в онлайне. Мы видим, что в условиях самоизоляции, онлайн сервисы продемонстрировали отличную доходность.

В стратегии на ближайшие 3 года менеджмент MRG будет делать упор на финтех, искусственный интеллект, облачные сервисы, построение экосистемы и прочее. В целом, объединение с некоторыми сферами экосистемы Сбербанка может дать хорошую синергию для компании. Сочетание Сбер+MailRu выглядят очень достойным конкурентом для Яндекса и его экосистемы.

💰Структура выручки компании по направлениям:

✔️ Реклама и соц. сети - ключевой и самый маржинальный сегмент с долей около 55% от общей выручки.

✔️ Игры - второй по величине сегмент с долей около 35% выручки, Маржинальность тут на порядок ниже, чем в рекламе, но есть выход на международные рынки.

✔️ Новые инициативы - сегмент, где компания развивает новые направления бизнеса, такие, как Юла, Skillbox и прочие.

Последние 10 лет выручка компании растет средним темпом в 30% г/г.

Цифровая реклама выходит в лидеры по сегменту, постепенно вытесняя оффлайн рекламу (телевизор) и в 2019 году впервые превысила долю в 50%. В 2020 году из-за пандемии многие рекламодатели сократили свои бюджеты, что приведет к снижению доходов от этого направления. А мы помним, что реклама, в том числе в соц. сетях, это самый маржинальный сегмент по прибыли у компании. Поэтому, нужно быть готовым к слабому отчету по результатам ближайших кварталов и года в целом.

Игры компания делает не только для РФ, но и для таких стран, как США, Китай, ЕС, Ю. Корея и прочих, 2/3 выручки игрового сегмента приходится как раз на зарубежные рынки. Для сравнения, рынок игр РФ - $2 млрд, зарубежный рынок $150 млрд.

Капитализация: MRG - $4.7млрд.; Yandex - $16.8млрд.

P/E = 18; (Yandex - 77,5);

EV/EBITDA = 10; (Yandex - 25,8);

ND/EBITDA = 0,37; (Yandex - отриц.);

Вывод:

MRG имеет качественный и устойчивый бизнес, за счет диверсификации сегментов. Компания владеет двумя крупнейшими соц. сетями, самым крупным почтовым сервисом, сегментом в такси, доставке еды, онлайн сервисами в разных направлениях. СП со Сбером может дать положительный эффект для остальных направлений деятельности компании. Развитие трендовых ниш, как BigData, облачных технологий, цифрового зрения и прочих в перспективе могут дать новые точки роста. По мультипликаторам компания стоит в несколько раз дешевле основного конкурента, что делает ее бизнес еще привлекательнее для покупки.

Из двух IT компаний на нашем рынке я выбираю обе, несмотря на то, что во многих секторах их бизнесы являются конкурентными.

Потенциальным драйвером роста акций может стать включение акций MRG в индекс MSCI Russia осенью текущего года.

Ниже 26$ вполне интересно смотрится для покупки в долгосрок, если пробьем 26$, то следующая цель 36$ или рост на 40%.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍1

💰 Акционеры Газпрома могут вздохнуть спокойно: дивиденды за 2019 год в размере 15,24 руб. были благополучно одобрены и утверждены на проходящем сегодня ГОСА .

Текущая дивидендная доходность (ДД) оценивается на рекордном уровне 7,9%, а вот 2020 год окажется для компании куда сложнее в финансовом плане, а потому дивиденды могут неприятно расстроить особенно ранимых акционеров Газпрома. На что я, впрочем, и рассчитываю, находясь в полной боевой готовности докупить бумаги рублей эдак по 170 или ниже, если такая прекрасная возможность мне ещё раз предоставится.

Ну а пока акции Газпрома и без этого занимают свыше 7% в моём портфеле, а потому я просто жду дивидендную отсечку и предвкушаю весьма неплохую доходность, на фоне низких ставок в стране.

#GAZP

Текущая дивидендная доходность (ДД) оценивается на рекордном уровне 7,9%, а вот 2020 год окажется для компании куда сложнее в финансовом плане, а потому дивиденды могут неприятно расстроить особенно ранимых акционеров Газпрома. На что я, впрочем, и рассчитываю, находясь в полной боевой готовности докупить бумаги рублей эдак по 170 или ниже, если такая прекрасная возможность мне ещё раз предоставится.

Ну а пока акции Газпрома и без этого занимают свыше 7% в моём портфеле, а потому я просто жду дивидендную отсечку и предвкушаю весьма неплохую доходность, на фоне низких ставок в стране.

#GAZP

{kind=link}

😄 Очень забавную синергию предложили ВТБ и Магнит, запустив промо-акцию со специальными условиями при открытии первого брокерского счёта в ВТБ для держателей карт лояльности Магнита. Инвестиции идут в массы!

Каждый держатель карты лояльности магазинов Магнит, которых сейчас насчитывается около 45 млн человек, сможет получить специальные условия при открытии первого брокерского счета через мобильное приложение «ВТБ Мои Инвестиции».

На эту карту будет перечислено сначала 200 бонусов, а при первом пополнении брокерского счёта ещё 300 бонусов, которые можно будет потратить в Магните. То есть в сумме вы можете получить 500 рублей и благополучно потратить их в Магните. Килограм колбасы нннадо? 🤦🏻♂️

Только мне смешно? 😁😁

Каждый держатель карты лояльности магазинов Магнит, которых сейчас насчитывается около 45 млн человек, сможет получить специальные условия при открытии первого брокерского счета через мобильное приложение «ВТБ Мои Инвестиции».

На эту карту будет перечислено сначала 200 бонусов, а при первом пополнении брокерского счёта ещё 300 бонусов, которые можно будет потратить в Магните. То есть в сумме вы можете получить 500 рублей и благополучно потратить их в Магните. Килограм колбасы нннадо? 🤦🏻♂️

Только мне смешно? 😁😁

☝️ Решил я тут на досуге поглядеть, как менялась капитализация Газпрома и Сбербанка (ао+ап) в этом году и удивился, насколько сильно коррелируют между собой две эти бумаги с января месяца. Причём не только в относительном, но и в абсолютном сравнении!

Если вы думаете, что такая корреляция у них была всегда – вы глубоко заблуждаетесь. Постройте такой же график самостоятельно и убедитесь, что на протяжении последних нескольких лет такой аномалии не наблюдалось.

Никаких выводов по этому поводу нет и быть не может, прошу данный факт считать просто интересным наблюдением, не более.

#GAZP #SBER

Если вы думаете, что такая корреляция у них была всегда – вы глубоко заблуждаетесь. Постройте такой же график самостоятельно и убедитесь, что на протяжении последних нескольких лет такой аномалии не наблюдалось.

Никаких выводов по этому поводу нет и быть не может, прошу данный факт считать просто интересным наблюдением, не более.

#GAZP #SBER

{kind=link}

Forwarded from Investiary

Пока я наблюдал за НМТП, ситуация достаточно интересно поменялась, поэтому есть о чем порассуждать.

Компания рекомендовала разово высокие дивиденды 1.35 руб. с датой закрытия реестра 28.07.2020. Высокие дивиденды читались заранее, но тем не менее рынок бурно отреагировал на это событие. Котировки выросли выше 11 рублей, а потом начали сползать, и сейчас мы видим уровень 10.30.

НМТП представляет собой высокомаржинальный бизнес, который способен и дальше платить дивиденды, тем более что новой стратегией компании это предусмотрено. На мой взгляд скорее Транснефть рано или поздно продавят в плане стабильной выплаты, чем НМТП откажется от дивидендов, общий государственный тренд сейчас таков.

Однако сейчас понятно, что с большой вероятностью новый уровень дивидендов будет где-то в районе 0.70-1.00 руб. Попробуем разобраться, много это или мало.

Текущая котировка бумаги 10.30, с учетом дивидендов бумага торгуется на уровне 10.30 - 1.35 * 0.87 = 9.13 руб. Взяв дивиденд по нижней планке, получим 0.70 * 0.87 / 9.13 = 6.67% форвардной дивидендной доходности при наихудшем реалистичном сценарии. На мой взгляд с учетом ожидаемого снижения ключевой ставки весьма адекватно. Особого возбуждения не вызывает, однако и рассматриваем мы наихудший сценарий из возможных (если не брать форс-мажорные ситуации, разумеется).

НМТП неспекулятивная бумага, рассматривать там спекулятивный сценарий сейчас уже поздновато, поэтому опишу некоторые долгосрочные выводы

1. Если вы до сих пор не продали бумагу, то с учетом текущего снижения котировок рациональнее держать дальше: даже при умеренно негативном сценарии компания способна генерировать весьма адекватный поток.

2. При долгосрочном вложении покупка по текущим не является сумасшествием, но на мой взгляд на рынке можно найти более интересные истории.

3. Для долгосрочного дивидендного портфеля можно будет рассмотреть увеличение позиции, если после дивидендного гепа 27 июля бумага будет торговаться в диапазоне 8.00-8.50.

#NMTP

Компания рекомендовала разово высокие дивиденды 1.35 руб. с датой закрытия реестра 28.07.2020. Высокие дивиденды читались заранее, но тем не менее рынок бурно отреагировал на это событие. Котировки выросли выше 11 рублей, а потом начали сползать, и сейчас мы видим уровень 10.30.

НМТП представляет собой высокомаржинальный бизнес, который способен и дальше платить дивиденды, тем более что новой стратегией компании это предусмотрено. На мой взгляд скорее Транснефть рано или поздно продавят в плане стабильной выплаты, чем НМТП откажется от дивидендов, общий государственный тренд сейчас таков.

Однако сейчас понятно, что с большой вероятностью новый уровень дивидендов будет где-то в районе 0.70-1.00 руб. Попробуем разобраться, много это или мало.

Текущая котировка бумаги 10.30, с учетом дивидендов бумага торгуется на уровне 10.30 - 1.35 * 0.87 = 9.13 руб. Взяв дивиденд по нижней планке, получим 0.70 * 0.87 / 9.13 = 6.67% форвардной дивидендной доходности при наихудшем реалистичном сценарии. На мой взгляд с учетом ожидаемого снижения ключевой ставки весьма адекватно. Особого возбуждения не вызывает, однако и рассматриваем мы наихудший сценарий из возможных (если не брать форс-мажорные ситуации, разумеется).

НМТП неспекулятивная бумага, рассматривать там спекулятивный сценарий сейчас уже поздновато, поэтому опишу некоторые долгосрочные выводы

1. Если вы до сих пор не продали бумагу, то с учетом текущего снижения котировок рациональнее держать дальше: даже при умеренно негативном сценарии компания способна генерировать весьма адекватный поток.

2. При долгосрочном вложении покупка по текущим не является сумасшествием, но на мой взгляд на рынке можно найти более интересные истории.

3. Для долгосрочного дивидендного портфеля можно будет рассмотреть увеличение позиции, если после дивидендного гепа 27 июля бумага будет торговаться в диапазоне 8.00-8.50.

#NMTP

Не могу не поделиться с вами вырезкой из книги, которую сейчас читаю, очень наглядно демонстрирующей, почему компаниям всегда нужно двигаться вперёд и идти в одном шаге со временем, а не довольствоваться одной лишь сегодняшней прибылью и текущим спросом.

Как показывает история Polaroid, Nokia и многих других компаний в этом ряду, любая инертность в технологическом развитии может впоследствии сыграть злую шутку и даже стать фатальной ошибкой.

Поэтому при инвестировании в акции помимо всего прочего старайтесь уделять внимание и этому важному фактору.

Как показывает история Polaroid, Nokia и многих других компаний в этом ряду, любая инертность в технологическом развитии может впоследствии сыграть злую шутку и даже стать фатальной ошибкой.

Поэтому при инвестировании в акции помимо всего прочего старайтесь уделять внимание и этому важному фактору.

{kind=link}

😳 Читаешь подобного рода заголовки и действительно диву даёшься: мир перевернулся!

Ладно, раньше американцы принципиально вставляли палки в колёса России, чтобы та до сих пор не смогла благополучно достроить последний отрезок газопровода "Северный поток -2" - тут всё понятно. Но когда сами немцы уже прямым текстом заявляют, что и для них этот газопровод не менее важен, чем для Газпрома, и благополучное завершение его строительства это уже дело чести - простите, это перебор. Почему две страны, между которыми строится "Северный поток -2", должны что-то доказывать государству, находящемуся с другой стороны земного шара??

Неоднозначная политика Трампа, которая направлена на нескрываемое усиление гегемонии США в мире, рано или поздно обречена на провал. А потому я вполне склонен верить Bloomberg, источники которого сообщают, что Меркель может оказать давление на Евросоюз и предпринять общие действия уже против США.

А самое эффективное действие - это санкции! Те самые, к которым у России уже появился сильный иммунитет за последние шесть с лишним лет, и те самые, которые теперь уже Европа может ввести против Америки! Во времена интересные....

Ладно, раньше американцы принципиально вставляли палки в колёса России, чтобы та до сих пор не смогла благополучно достроить последний отрезок газопровода "Северный поток -2" - тут всё понятно. Но когда сами немцы уже прямым текстом заявляют, что и для них этот газопровод не менее важен, чем для Газпрома, и благополучное завершение его строительства это уже дело чести - простите, это перебор. Почему две страны, между которыми строится "Северный поток -2", должны что-то доказывать государству, находящемуся с другой стороны земного шара??

Неоднозначная политика Трампа, которая направлена на нескрываемое усиление гегемонии США в мире, рано или поздно обречена на провал. А потому я вполне склонен верить Bloomberg, источники которого сообщают, что Меркель может оказать давление на Евросоюз и предпринять общие действия уже против США.

А самое эффективное действие - это санкции! Те самые, к которым у России уже появился сильный иммунитет за последние шесть с лишним лет, и те самые, которые теперь уже Европа может ввести против Америки! Во времена интересные....

РИА Новости

Мир перевернулся: Германия готовит санкции против США

Американские СМИ обнаружили нечто, что должно вызвать в Вашингтоне больший шок, чем обнаружение жизни на Марсе или цветущих садов на Юпитере. Агенство деловой... РИА Новости, 26.05.2021

🦠 Если верить официальной статистике, ситуацию с распространением коронавируса в России более ли менее удаётся держать под контролем, и наша страна с каждым днём всё больше ослабляет карантинные меры. Признаюсь, мне и самому очень хочется верить в позитивный сценарий развития ситуации, да и мы все с вами уже определённо устали от всего этого, однако отечественный фондовый рынок не спешит впадать в эйфорию по этому поводу, и индекс Мосбиржи уже больше месяца в нерешительности топчется в узком диапазоне 2700-2800 пунктов. И это на фоне агрессивного смягчения денежно-кредитной политики со стороны ЦБ!

Причины тому есть: если посмотреть на весь мир, то распространение COVID-19 обуздать пока не удаётся, а тренд новых случаев заболевания однозначно растущий. В том числе и на фоне массового выхода ряда стран из карантина и попытке вернуться к привычной жизни. Правда, в тех же Штатах пока это удаётся сделать с большим трудом: число новых заражений рекордно высокое, Disney откладывает открытие парков развлечений в Калифорнии, власти Техаса приостановили снятие санитарных ограничений из-за роста числа заражений, и т.д. и т.п.

Не подумайте, что я намекаю на высокую вероятность второй волны коронавируса в мире: у меня по-прежнему отсутствует профильное медицинское образование, и я совершенно не компетентен в эпидемиологии. Однако, как инвестор, я не исключаю и этот сценарий, и это в свою очередь стимулирует меня уделять больше внимания моей денежной подушке (ОФЗ+рубли+доллары), которые в один прекрасный (или не очень) момент могут оказаться весьма кстати, на очередной возможной распродаже.

Но я всё-таки спешу пожелать нам всем здоровья и успешной борьбы против этой заразы. Продуктивной рабочей недели!

Причины тому есть: если посмотреть на весь мир, то распространение COVID-19 обуздать пока не удаётся, а тренд новых случаев заболевания однозначно растущий. В том числе и на фоне массового выхода ряда стран из карантина и попытке вернуться к привычной жизни. Правда, в тех же Штатах пока это удаётся сделать с большим трудом: число новых заражений рекордно высокое, Disney откладывает открытие парков развлечений в Калифорнии, власти Техаса приостановили снятие санитарных ограничений из-за роста числа заражений, и т.д. и т.п.

Не подумайте, что я намекаю на высокую вероятность второй волны коронавируса в мире: у меня по-прежнему отсутствует профильное медицинское образование, и я совершенно не компетентен в эпидемиологии. Однако, как инвестор, я не исключаю и этот сценарий, и это в свою очередь стимулирует меня уделять больше внимания моей денежной подушке (ОФЗ+рубли+доллары), которые в один прекрасный (или не очень) момент могут оказаться весьма кстати, на очередной возможной распродаже.

Но я всё-таки спешу пожелать нам всем здоровья и успешной борьбы против этой заразы. Продуктивной рабочей недели!

{kind=link}

Прожарка компании Полюс-Золото от Георгия Аведикова.

Смотрим, но не забываем думать самостоятельно! В понедельник это бывает очень полезно.

#PLZL

Смотрим, но не забываем думать самостоятельно! В понедельник это бывает очень полезно.

#PLZL

YouTube

Прожарка компании Полюс золото | ИнвестократЪ

https://t.me/investokrat - аналитика компаний РФ.

https://t.me/world_of_investing - аналитика зарубежных компаний.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://black…

https://t.me/world_of_investing - аналитика зарубежных компаний.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://black…

Глава Сбербанка Герман Греф дал расширенное и весьма интересное интервью агентству ТАСС, которое я очень рекомендую к прочтению.

Но с учётом того, что 90% из вас вряд ли это сделают, порадую вас выжимкой основных тезисов из этого интервью:

✅ Рубль должен укрепиться к концу года до 60 рублей (±), при ожиданиях роста цен на нефть до $60-62 за баррель. Разумеется, при благоприятном развитии ситуации с пандемией коронавируса.

✅ Ранее прогнозировалось падение ВВП России на 6-9%, сейчас прогноз составляет примерно минус 4,2–4,5%. Однако, если случится вторая волна, показатели опять же могут быть другими.

✅ Российская экономика проходит нынешний коронавирусный кризис лучше прогнозов.

✅ Даже сам Герман Греф однажды стал жертвой мошенников, потеряв $2 тыс. после заграничной поездки.

✅ Об отношениях Яндекса и Сбербанка: это не развод, а реструктуризация совместного бизнеса. Две экосистемы конкурировали между собой, и это создавало определённые сложности. В результате удалось найти взаимовыгодный вариант, сохранив хорошие отношения.

✅ Правительству РФ не позавидуешь, а историю с коронавирусом можно сравнить разве что с дефолтом 1998 года.

✅ Греф назвал своим страшным сном возвращение в правительство и не видит себя ни в какой крупной компании через 10 лет.

✅ Сбербанк планирует сэкономить в целом около 82 млрд рублей, в основном за счёт снижения зарплат менеджерам.

✅ Сбербанк собирается выплатить акционерам «хорошие» дивиденды за 2019 год, несмотря на связанный с пандемией коронавируса кризис. Решение об объёме правление примет в августе и предложит совету директоров, после чего собрание акционеров окончательно подведёт итог в сентябре.

✅ В 2020 году Сбербанк не достигнет целевой прибыли в 1 трлн рублей, в связи с пандемией коронавируса.

#SBER

Но с учётом того, что 90% из вас вряд ли это сделают, порадую вас выжимкой основных тезисов из этого интервью:

✅ Рубль должен укрепиться к концу года до 60 рублей (±), при ожиданиях роста цен на нефть до $60-62 за баррель. Разумеется, при благоприятном развитии ситуации с пандемией коронавируса.

✅ Ранее прогнозировалось падение ВВП России на 6-9%, сейчас прогноз составляет примерно минус 4,2–4,5%. Однако, если случится вторая волна, показатели опять же могут быть другими.

✅ Российская экономика проходит нынешний коронавирусный кризис лучше прогнозов.

✅ Даже сам Герман Греф однажды стал жертвой мошенников, потеряв $2 тыс. после заграничной поездки.

✅ Об отношениях Яндекса и Сбербанка: это не развод, а реструктуризация совместного бизнеса. Две экосистемы конкурировали между собой, и это создавало определённые сложности. В результате удалось найти взаимовыгодный вариант, сохранив хорошие отношения.

✅ Правительству РФ не позавидуешь, а историю с коронавирусом можно сравнить разве что с дефолтом 1998 года.

✅ Греф назвал своим страшным сном возвращение в правительство и не видит себя ни в какой крупной компании через 10 лет.

✅ Сбербанк планирует сэкономить в целом около 82 млрд рублей, в основном за счёт снижения зарплат менеджерам.

✅ Сбербанк собирается выплатить акционерам «хорошие» дивиденды за 2019 год, несмотря на связанный с пандемией коронавируса кризис. Решение об объёме правление примет в августе и предложит совету директоров, после чего собрание акционеров окончательно подведёт итог в сентябре.

✅ В 2020 году Сбербанк не достигнет целевой прибыли в 1 трлн рублей, в связи с пандемией коронавируса.

#SBER

TACC

Герман Греф: я — игрок вдолгую

Глава Сбербанка России — в спецпроекте ТАСС "Первые лица бизнеса"

Евросоюз продлил экономические санкции против России

Раньше подобного рода громкие заголовки будоражили российский фондовый рынок, а сейчас, спустя шесть с лишним лет, на них практически никто не обращает внимания. Многие из вас и вовсе узнали об этом событии буквально сейчас, прочитав о нём в данном телеграм-канале. И это прекрасно!

Россия продолжает учиться жить самостоятельно, по сути являясь тем самым «гадким утёнком» на мировой политической арене. А санкционная война между разными странами нашей планеты нынче настолько обострилась за последнее время и стала запутанной, что победителей и проигравших в ней найти стало очень сложно.

Кстати, все помнят, что гадкий утёнок в сказке Андерсена в итоге вырос в прекрасного лебедя?

Раньше подобного рода громкие заголовки будоражили российский фондовый рынок, а сейчас, спустя шесть с лишним лет, на них практически никто не обращает внимания. Многие из вас и вовсе узнали об этом событии буквально сейчас, прочитав о нём в данном телеграм-канале. И это прекрасно!

Россия продолжает учиться жить самостоятельно, по сути являясь тем самым «гадким утёнком» на мировой политической арене. А санкционная война между разными странами нашей планеты нынче настолько обострилась за последнее время и стала запутанной, что победителей и проигравших в ней найти стало очень сложно.

Кстати, все помнят, что гадкий утёнок в сказке Андерсена в итоге вырос в прекрасного лебедя?

РИА Новости

Евросоюз продлил экономические санкции против России

Совет Евросоюза продлил секторальные санкции против России, принятые в 2014 году из-за событий на Украине. РИА Новости, 29.06.2020

👔 Бизнес постепенно возвращается к жизни, командировки оживают, а деловой туризм пытается осторожно восстанавливаться.

До докризисных значений ещё далеко по итогам июня (-85% по сравнению с прошлым годом), но положительная динамика +173% к маю текущего года не может не радовать.

Деловой туризм - это показатель здоровья экономики, от которого в конечном счёте зависит и ВВП страны, а потому пожелаем ему побыстрее преодолеть случившийся коронавирусный застой и вернуться к прежней жизни!

До докризисных значений ещё далеко по итогам июня (-85% по сравнению с прошлым годом), но положительная динамика +173% к маю текущего года не может не радовать.

Деловой туризм - это показатель здоровья экономики, от которого в конечном счёте зависит и ВВП страны, а потому пожелаем ему побыстрее преодолеть случившийся коронавирусный застой и вернуться к прежней жизни!

{kind=link}

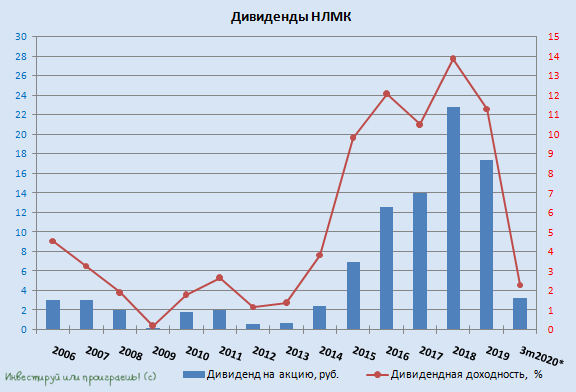

💰 Акционеры НЛМК на состоявшемся сегодня ВОСА благополучно одобрили дивиденды за 1 кв. 2020 года в размере 3,21 руб. на акцию (вспомнить финансовые итоги компании за этот период можете здесь). Таким образом, общий размер выплат за первые три месяца текущего года составит 19,24 млрд рублей, а квартальная ДД оценивается на уровне 2,3%.

Датой закрытия реестра на получение дивидендов утверждено 9 июля (с учётом режима торгов Т+2).

Одобренные дивиденды в общей сложности составляют 75% от FCF компании за 1 кв. 2020 года, при соотношении NetDebt/EBITDA около 0,7х. В этом смысле будет любопытно посмотреть как изменится долговая нагрузка НЛМК по итогам второго квартала, ведь согласно действующей див.политике при соотношении NetDebt/EBITDA ниже 1х компания будет стараться платить 100% от FCF, а вот в случае превышения этого порога в 1х норма выплат сокращается вдвое – до 50% от FCF.

Вы спросите: а куда делась из дивидендов четверть свободного денежного потока по результатам первого квартала? Вспоминаем апрельские заявления представителей НЛМК, согласно которым не стоит исключать доначисление дивидендов до более высокого уровня в 3-4 кв. 2020 года – и тогда всё встаёт на свои места. Да и ещё: напомню, что в рамках этих же заявлений пересмотра дивидендной политики НЛМК в планах не значилось.

#NLMK

Датой закрытия реестра на получение дивидендов утверждено 9 июля (с учётом режима торгов Т+2).

Одобренные дивиденды в общей сложности составляют 75% от FCF компании за 1 кв. 2020 года, при соотношении NetDebt/EBITDA около 0,7х. В этом смысле будет любопытно посмотреть как изменится долговая нагрузка НЛМК по итогам второго квартала, ведь согласно действующей див.политике при соотношении NetDebt/EBITDA ниже 1х компания будет стараться платить 100% от FCF, а вот в случае превышения этого порога в 1х норма выплат сокращается вдвое – до 50% от FCF.

Вы спросите: а куда делась из дивидендов четверть свободного денежного потока по результатам первого квартала? Вспоминаем апрельские заявления представителей НЛМК, согласно которым не стоит исключать доначисление дивидендов до более высокого уровня в 3-4 кв. 2020 года – и тогда всё встаёт на свои места. Да и ещё: напомню, что в рамках этих же заявлений пересмотра дивидендной политики НЛМК в планах не значилось.

#NLMK

{kind=link}

Знакомимся с одной из крупнейших золотодобывающих компаний России "Петропавлоск", акции которой буквально на прошлой неделе начали торговаться на Московской бирже (УК Доходъ отдельное спасибо).

Если коротко резюмировать информацию, то что мы видим по этой компании:

1️⃣ Потенциальный рост производства золота, на фоне выхода на полную мощность Покровского автоклава.

2️⃣ За счёт наращивания производства и роста цен на золото, компания рассчитывает выйти на устойчивый денежный поток, который позволит сокращать долг и начать осуществлять выплаты дивидендов (с 2013 года Петропавловск их не платит). Кстати, сегодня на ГОСА должен был обсуждаться вопрос о принятии новой дивидендной политики, но пока тишина.

3️⃣ Высокая долговая нагрузка - главная проблема для компании и дивидендных перспектив в ближайшее время. По итогам 2019 года соотношение NetDebt/EBITDA оценивалось на уровне 2,2х, но менеджмент планирует снижение этого показателя.

Акции Петропавловск - весьма интересная инвестиционная история, с упором на позитивный эффект от делевериджа в перспективе ближайших лет. Пожалуй, добавлю их в свой воч-лист, но пока покупать не буду. Хотя падение по итогам вторника впечаляет - с 28 до 23 рублей за бумагу.

#POGR

Если коротко резюмировать информацию, то что мы видим по этой компании:

1️⃣ Потенциальный рост производства золота, на фоне выхода на полную мощность Покровского автоклава.

2️⃣ За счёт наращивания производства и роста цен на золото, компания рассчитывает выйти на устойчивый денежный поток, который позволит сокращать долг и начать осуществлять выплаты дивидендов (с 2013 года Петропавловск их не платит). Кстати, сегодня на ГОСА должен был обсуждаться вопрос о принятии новой дивидендной политики, но пока тишина.

3️⃣ Высокая долговая нагрузка - главная проблема для компании и дивидендных перспектив в ближайшее время. По итогам 2019 года соотношение NetDebt/EBITDA оценивалось на уровне 2,2х, но менеджмент планирует снижение этого показателя.

Акции Петропавловск - весьма интересная инвестиционная история, с упором на позитивный эффект от делевериджа в перспективе ближайших лет. Пожалуй, добавлю их в свой воч-лист, но пока покупать не буду. Хотя падение по итогам вторника впечаляет - с 28 до 23 рублей за бумагу.

#POGR

Яндекс Дзен

Петропавловск: новый эмитент на российском рынке акций

25 июня акции одной из крупнейших золотодобывающих компаний России «Петропавловск» начали торговаться на Мосбирже.

И всё-таки я убираю акции Petropavlovsk из воч-листа! И побыли они там, надо сказать, совсем недолго, где-то около часа 😄

🤦🏻♂️ Мои надежды на улучшение корпоративной атмосферы в компании не оправдались, а свежие сводки разведки Интерфакса с состоявшегося во вторник ГОСА Петропавловск можно прочитать как настоящий корпоративный детектив, с пока ещё неизвестной концовкой этого затянувшегося на многие годы фильма.

"Никогда не было и вот опять"(©): все ждали от ГОСА новостей по дивидендам, а получили очередную революцию. Основатель компании Павел Масловский неожиданно отстранён от власти, а в компании сформировано "временное правительство" (временный совет директоров).

🕵🏻♀️ Petropavlovsk подозревает среди акционеров группу сговора, возглавляемую новым крупнейшим совладельцем компании - "Южуралзолотом" (ЮГК), и уже обратился за помощью к британскому регулятору.

🙋Нравится такая атмосфера? Мне тоже нет! И теперь становится понятной падение котировок акций компании на Мосбирже сразу на 16,5% по итогам вторника.

#POGR

🤦🏻♂️ Мои надежды на улучшение корпоративной атмосферы в компании не оправдались, а свежие сводки разведки Интерфакса с состоявшегося во вторник ГОСА Петропавловск можно прочитать как настоящий корпоративный детектив, с пока ещё неизвестной концовкой этого затянувшегося на многие годы фильма.

"Никогда не было и вот опять"(©): все ждали от ГОСА новостей по дивидендам, а получили очередную революцию. Основатель компании Павел Масловский неожиданно отстранён от власти, а в компании сформировано "временное правительство" (временный совет директоров).

🕵🏻♀️ Petropavlovsk подозревает среди акционеров группу сговора, возглавляемую новым крупнейшим совладельцем компании - "Южуралзолотом" (ЮГК), и уже обратился за помощью к британскому регулятору.

🙋Нравится такая атмосфера? Мне тоже нет! И теперь становится понятной падение котировок акций компании на Мосбирже сразу на 16,5% по итогам вторника.

#POGR

Interfax.ru

Petropavlovsk’ая крепость снова держит осаду. Обобщение

Богатая история Petropavlovsk, компании с более чем 25-летним опытом работы на российском золотом рынке и годовой выручкой почти $750 млн, продолжает пополняться новыми драматическими страницами.

👍1

🏪 Группа ВТБ представила финансовые результаты по МСФО за 5 месяцев 2020 года.

Чистая прибыль Группы ВТБ за 5 месяцев 2020 года составила 41,2 млрд рублей, сократившись ровно на треть по сравнению с аналогичным периодом прошлого года, что ориентируют нас на рентабельность капитала в 5,8%. При этом в мае ВТБ даже остался в плюсе, довольствовавшись скромной прибылью в пол миллиарда рублей.

Главным фактором давления стал резкий рост расходов на резервы, на которые пришлось потратить с января по май 74,8 млрд рублей (+116,8% г/г) и из которых 12,4 млрд пришлись непосредственно на май (+113,8%). Именно они и перечеркнули уверенный рост основных банковских доходов, который также стоит отметить: чистые процентные расходы выросли за пять месяцев 2020 года на 18,2% до 209 млрд рублей, чистые комиссионные доходы прибавили сразу на четверть – до 41,9 млрд.

Ну чем вас ещё порадовать? ВТБ в мае выдал каждый третий ипотечный кредит в России среди российских банков, что стало рекордом по рыночной доле в сегменте ипотечного кредитования. И спасибо тут надо сказать льготной господдержке со ставкой 6,5%, позволившей поддержать спрос на ипотечные продукты в сложный коронавирусный период.

Можете ещё полистать представленную недавно презентацию ВТБ, из которой следует, что ВТБ не изменил прогноз по чистой прибыли и продолжает в качестве ориентира на 2022 год использовать цифру в 300 млрд рублей, при уровне ROE=15% и дивидендной норме отчислений в 50% от ЧП.

🙅А теперь не самая приятная новость: дивиденды за 2019 год, рассмотрение которых было перенесено на более поздний срок. Не самая приятная в том смысле, что их перспективы по-прежнему туманны, и на текущий момент самым актуальным ориентиром является заявление члена правления ВТБ Дмитрия Пьянова в начале июня о том, что дивиденды за 2019 год будут зависеть от норматива достаточности капитала Н2.0 на 30 июня 2020 года (которое было вчера) и прогнозов этого показателя на 3-4 кв. 2020 года. Я думаю, здесь шансов пока маловато на позитивный исход.

#VTBR

Чистая прибыль Группы ВТБ за 5 месяцев 2020 года составила 41,2 млрд рублей, сократившись ровно на треть по сравнению с аналогичным периодом прошлого года, что ориентируют нас на рентабельность капитала в 5,8%. При этом в мае ВТБ даже остался в плюсе, довольствовавшись скромной прибылью в пол миллиарда рублей.

Главным фактором давления стал резкий рост расходов на резервы, на которые пришлось потратить с января по май 74,8 млрд рублей (+116,8% г/г) и из которых 12,4 млрд пришлись непосредственно на май (+113,8%). Именно они и перечеркнули уверенный рост основных банковских доходов, который также стоит отметить: чистые процентные расходы выросли за пять месяцев 2020 года на 18,2% до 209 млрд рублей, чистые комиссионные доходы прибавили сразу на четверть – до 41,9 млрд.

Ну чем вас ещё порадовать? ВТБ в мае выдал каждый третий ипотечный кредит в России среди российских банков, что стало рекордом по рыночной доле в сегменте ипотечного кредитования. И спасибо тут надо сказать льготной господдержке со ставкой 6,5%, позволившей поддержать спрос на ипотечные продукты в сложный коронавирусный период.

Можете ещё полистать представленную недавно презентацию ВТБ, из которой следует, что ВТБ не изменил прогноз по чистой прибыли и продолжает в качестве ориентира на 2022 год использовать цифру в 300 млрд рублей, при уровне ROE=15% и дивидендной норме отчислений в 50% от ЧП.

🙅А теперь не самая приятная новость: дивиденды за 2019 год, рассмотрение которых было перенесено на более поздний срок. Не самая приятная в том смысле, что их перспективы по-прежнему туманны, и на текущий момент самым актуальным ориентиром является заявление члена правления ВТБ Дмитрия Пьянова в начале июня о том, что дивиденды за 2019 год будут зависеть от норматива достаточности капитала Н2.0 на 30 июня 2020 года (которое было вчера) и прогнозов этого показателя на 3-4 кв. 2020 года. Я думаю, здесь шансов пока маловато на позитивный исход.

#VTBR

{kind=link}

📨 Московская биржа благополучно утвердила листинг глобальных депозитарных расписок (GDR) Mail ru Group Limited, и уже завтра, 2 июля, мы станем свидетелями первого дня торгов этими бумагами. Несмотря на то, что ранее в компании ожидали, что торги начнутся в течение первого полугодия 2020 года, случившаяся задержка IPO может быть даже к лучшему: пик коронавируса уже, будем надеяться, где-то позади, страна начинает всё решительнее смягчать карантинные меры, а воодушевлённые инвесторы возвращаются на фондовые рынки с новыми силами.

👏 Как бы то ни было, я искренне рад появлению на Московской бирже ещё одного публичного представителя IT-сферы, да и Яндексу теперь будет не так одиноко.

👌 Генеральный директор Mail ru Group Борис Добродеев назвал листинг на Мосбирже «знаковым событием». А ценители этой компании уже с завтрашнего дня смогут прикупить бумаги в свой портфель, чего раньше сделать было невозможно, в отсутствии доступа к Лондонской фондовой бирже, где торговались до этого акции. К тому же, это повысит ликвидность ценных бумаг Mail ru, а сама компания рассчитывает на включение в новые фондовые индексы в обозримом будущем.

📺 В общем, завтра в 9:45мск включаем торжественную церемонию начала торгов Mail ru на Московской бирже, будет интересно! Приятно, что эмитенты организовывают такие мероприятия, на которых можно получить массу полезной информации. В церемонии планируется участие генерального директора Mail ru Group Бориса Добродеева и председателя правления Московской биржи Юрия Денисова.

#MAIL

👏 Как бы то ни было, я искренне рад появлению на Московской бирже ещё одного публичного представителя IT-сферы, да и Яндексу теперь будет не так одиноко.

👌 Генеральный директор Mail ru Group Борис Добродеев назвал листинг на Мосбирже «знаковым событием». А ценители этой компании уже с завтрашнего дня смогут прикупить бумаги в свой портфель, чего раньше сделать было невозможно, в отсутствии доступа к Лондонской фондовой бирже, где торговались до этого акции. К тому же, это повысит ликвидность ценных бумаг Mail ru, а сама компания рассчитывает на включение в новые фондовые индексы в обозримом будущем.

📺 В общем, завтра в 9:45мск включаем торжественную церемонию начала торгов Mail ru на Московской бирже, будет интересно! Приятно, что эмитенты организовывают такие мероприятия, на которых можно получить массу полезной информации. В церемонии планируется участие генерального директора Mail ru Group Бориса Добродеева и председателя правления Московской биржи Юрия Денисова.

Vk

Церемония начала торгов Mail.ru Group на Московской бирже

Выход на Московскую биржу — знаковое событие для Mail.ru Group, и мы будем рады разделить его с вами. В церемонии участвуют генеральный директор Mail.ru Group Борис Добродеев и председатель правления Московской биржи Юрий Денисов.

👨🏻💼 Сургутнефтегаз не поменял подходы к долгосрочной стратегии из-за кризиса. По крайней мере, именно о такой позиции главы компании Владимира Богданова поведали её представители в общении с Интерфаксом:

"Принципиально подходы не поменялись. Мы продолжаем реализацию приоритетных направлений развития, которые ранее обозначили. Добыча и переработка углеводородного сырья является одной из наиболее капиталоемких отраслей экономики, где долгосрочное стратегическое планирование является приоритетом и гарантией успеха. Сейчас мы принимаем решения по проектам, которые будут реализованы через три-пять и более лет. Безусловно, компания учитывает текущую ситуацию, и планы на ближайшие годы могут быть пересмотрены".

Глава Сургутнефтегаза подчеркнул, что в 2020 году на компанию оказало влияние, в первую очередь, резкое падение цен на нефть и, как реакция на это падение, новое соглашение ОПЕК++:

"Из-за снижения цен операционная деятельность компании в марте и апреле 2020 года стала убыточной. С мая мы снизили объемы добычи нефти в соответствии с новыми договоренностями ОПЕК++. Ситуация меняется очень быстро.

Ещё в апреле котировки нефти опускались до $10-15 за баррель, сейчас выросли в несколько раз и колеблются в районе $40. Решения по объемам добычи, принятые в апреле в рамках соглашения ОПЕК+, в июне были продлены. Всё это требует оперативной корректировки наших текущих планов и задач".

Второй момент - это непосредственно пандемия и связанные с ней меры, которые компания предпринимает в соответствии с требованиями и рекомендациями профильных государственных органов:

"Комплекс профилактических мер, которые требуют определённых организационных изменений и финансовых затрат, безусловно создаёт некоторые неудобства, но они существенно не отразились на управлении компанией, принятии решений или эффективности работы сотрудников", - рассказал Богданов.

Комментируя итоги 2019 года, Богданов отметил, что в целом минувший год сложился достаточно стабильным для компании и нефтегазовой отрасли в целом с точки зрения внешних факторов:

"Мы показали сильные операционные результаты, выполнили намеченные производственные программы, планы по реализации инвестиционных проектов. Добыча ПАО "Сургутнефтегаз" по итогам 2019 года составила 60,8 млн т. или 10,8% от общего объёма добычи нефти в стране. При этом важно понимать, что динамика добычи нефти компанией во многом определялась обязательствами России в рамках действующего соглашения ОПЕК++".

А потому компания в сложившихся условиях продолжит работу по повышению эффективности работы фонда скважин и развитию новых центров нефтедобычи, что должно помочь ей пережить вынужденное сокращение производства на фоне действия соглашения ОПЕК++.

#SNGS

"Принципиально подходы не поменялись. Мы продолжаем реализацию приоритетных направлений развития, которые ранее обозначили. Добыча и переработка углеводородного сырья является одной из наиболее капиталоемких отраслей экономики, где долгосрочное стратегическое планирование является приоритетом и гарантией успеха. Сейчас мы принимаем решения по проектам, которые будут реализованы через три-пять и более лет. Безусловно, компания учитывает текущую ситуацию, и планы на ближайшие годы могут быть пересмотрены".

Глава Сургутнефтегаза подчеркнул, что в 2020 году на компанию оказало влияние, в первую очередь, резкое падение цен на нефть и, как реакция на это падение, новое соглашение ОПЕК++:

"Из-за снижения цен операционная деятельность компании в марте и апреле 2020 года стала убыточной. С мая мы снизили объемы добычи нефти в соответствии с новыми договоренностями ОПЕК++. Ситуация меняется очень быстро.

Ещё в апреле котировки нефти опускались до $10-15 за баррель, сейчас выросли в несколько раз и колеблются в районе $40. Решения по объемам добычи, принятые в апреле в рамках соглашения ОПЕК+, в июне были продлены. Всё это требует оперативной корректировки наших текущих планов и задач".

Второй момент - это непосредственно пандемия и связанные с ней меры, которые компания предпринимает в соответствии с требованиями и рекомендациями профильных государственных органов:

"Комплекс профилактических мер, которые требуют определённых организационных изменений и финансовых затрат, безусловно создаёт некоторые неудобства, но они существенно не отразились на управлении компанией, принятии решений или эффективности работы сотрудников", - рассказал Богданов.

Комментируя итоги 2019 года, Богданов отметил, что в целом минувший год сложился достаточно стабильным для компании и нефтегазовой отрасли в целом с точки зрения внешних факторов:

"Мы показали сильные операционные результаты, выполнили намеченные производственные программы, планы по реализации инвестиционных проектов. Добыча ПАО "Сургутнефтегаз" по итогам 2019 года составила 60,8 млн т. или 10,8% от общего объёма добычи нефти в стране. При этом важно понимать, что динамика добычи нефти компанией во многом определялась обязательствами России в рамках действующего соглашения ОПЕК++".

А потому компания в сложившихся условиях продолжит работу по повышению эффективности работы фонда скважин и развитию новых центров нефтедобычи, что должно помочь ей пережить вынужденное сокращение производства на фоне действия соглашения ОПЕК++.

#SNGS

💰Кстати, продолжая тему Сургутнефтегаза. Акционеры компании на состоявшемся в заочной форме ГОСА одобрили дивиденды за 2019 год в размере 0,65 руб. на обыкновенную акцию и 0,97 руб. на привилегированную.

Датой, на которую определяются лица, имеющие право на получение дивидендов, назначено 16 июля (с учётом режима торгов Т+2).

После дивидендной щедрости по итогам 2018 года выше 18%, текущая ДД по префам оценивается на скромном уровне в 2,8%. Но тому есть своё логическое объяснение, и более того существует ряд факторов, указывающих на перспективность покупки привилегированных акций Сургута даже на текущих уровнях.

Но это не индивидуальная инвестиционная рекомендация 🙂

#SNGS

Датой, на которую определяются лица, имеющие право на получение дивидендов, назначено 16 июля (с учётом режима торгов Т+2).

После дивидендной щедрости по итогам 2018 года выше 18%, текущая ДД по префам оценивается на скромном уровне в 2,8%. Но тому есть своё логическое объяснение, и более того существует ряд факторов, указывающих на перспективность покупки привилегированных акций Сургута даже на текущих уровнях.

Но это не индивидуальная инвестиционная рекомендация 🙂

#SNGS

{kind=link}