👨🏻💼 Предлагаю вашему вниманию основные тезисы с состоявшейся вчера телеконференции Газпрома по результатам 1 кв. 2020 года:

✅ В условиях воздействия целого ряда негативных факторов и столкнувшись с беспрецедентными вызовами, Газпром продемонстрировал неплохие финансовые результаты, превзойдя ожидания большинства аналитиков.

✅ В ответ на падение спроса на рынках нефти и газа, на фоне пандемии коронавируса, в Газпроме разработаны меры по снижению операционных и капитальных затрат, но в 1 кв. 2020 года они ещё не повлияли на финансовые результаты.

✅ Даже в условиях негативной внешней конъюнктуры свободный денежный поток (FCF) компании по итогам 1 кв. 2020 года был положительным и составил 19 млрд рублей.

✅ В условиях ухудшающихся рыночных условий Газпрому удалось обеспечить минимальный рост долговой нагрузки, который в первую очередь был вызван ожидаемым снижением EBITDA. Показатель NetDebt/EBITDA увеличился за квартал с 1,4х до 1,5х, что является серединой комфортного диапазона долговой нагрузки.

✅ Дивиденды акционерам являются одним из ключевых приоритетов для компании. Как было показано в презентации, вклад первого квартала в общий размер дивидендов по итогам текущего года составил почти 5 руб. на акцию.

✅ Инвестиционная привлекательность Газпрома в текущий момент базируется на следующих принципах: низкая себестоимость, географическая диверсификация, гибкость денежных потоков и сохранение финансовой устойчивости.

#GAZP

✅ В условиях воздействия целого ряда негативных факторов и столкнувшись с беспрецедентными вызовами, Газпром продемонстрировал неплохие финансовые результаты, превзойдя ожидания большинства аналитиков.

✅ В ответ на падение спроса на рынках нефти и газа, на фоне пандемии коронавируса, в Газпроме разработаны меры по снижению операционных и капитальных затрат, но в 1 кв. 2020 года они ещё не повлияли на финансовые результаты.

✅ Даже в условиях негативной внешней конъюнктуры свободный денежный поток (FCF) компании по итогам 1 кв. 2020 года был положительным и составил 19 млрд рублей.

✅ В условиях ухудшающихся рыночных условий Газпрому удалось обеспечить минимальный рост долговой нагрузки, который в первую очередь был вызван ожидаемым снижением EBITDA. Показатель NetDebt/EBITDA увеличился за квартал с 1,4х до 1,5х, что является серединой комфортного диапазона долговой нагрузки.

✅ Дивиденды акционерам являются одним из ключевых приоритетов для компании. Как было показано в презентации, вклад первого квартала в общий размер дивидендов по итогам текущего года составил почти 5 руб. на акцию.

✅ Инвестиционная привлекательность Газпрома в текущий момент базируется на следующих принципах: низкая себестоимость, географическая диверсификация, гибкость денежных потоков и сохранение финансовой устойчивости.

#GAZP

{kind=link}

🤔 Почему я как акционер планирую продать акции Детского мира на текущем росте (правда, чуть выше), хотя как клиент я безмерно счастлив заглядывать в магазины сети?

С вашего позволения армагеддоновские размышления вслух:

1️⃣ Акционеры Детского мира не владеют компанией и фактически им ничего не принадлежит. Всё, что есть у компании, в случае чего достанется кредиторам.

2️⃣ Собственный капитал у компании по-прежнему отрицательный, а значит акционеры по факту ничем не владеют.

Equity = Total Assets - Total Liabilities

Грубо говоря, собственный капитал - это то, что достанется акционерам при продаже всего имущества компании и погашения всех долгов и обязательств.

Всего имущества компании не хватит для погашения всех обязательств, а акционерам ничего не достанется в случае ликвидации или банкротства.

➖ На сегодняшний день (по данным за 1кв. 2020 года) собственный капитал Детского мира составляет минус 2,14 млрд рублей по IFRS16 и минус 0,38 млрд рублей по IAS17 (разные бухгалтерские форматы по-разному учитывают арендные обязательства), в то время как по итогам 2019 года эта цифра была равна минус 1,7 млрд рублей.

⚖️ Для сравнения: у Х5 собственный капитал по итогам 2019 года +117 млрд рублей, у Магнита +189 млрд рублей, у Ленты +78 млрд рублей, у МВидео +31 млрд рублей, у Обувь России +14 млрд рублей. В этих компаниях акционерам действительно что-то принадлежит, в отличие от Детского мира, где отрицательный собственный капитал всё-таки не может не настораживать умы акционеров.

👉 Резюме: Детский мир - компания, которая принадлежит не акционерам, а кредиторам.

❓ Вы согласны с этим утверждением или нет?

#DSKY

С вашего позволения армагеддоновские размышления вслух:

1️⃣ Акционеры Детского мира не владеют компанией и фактически им ничего не принадлежит. Всё, что есть у компании, в случае чего достанется кредиторам.

2️⃣ Собственный капитал у компании по-прежнему отрицательный, а значит акционеры по факту ничем не владеют.

Equity = Total Assets - Total Liabilities

Грубо говоря, собственный капитал - это то, что достанется акционерам при продаже всего имущества компании и погашения всех долгов и обязательств.

Всего имущества компании не хватит для погашения всех обязательств, а акционерам ничего не достанется в случае ликвидации или банкротства.

➖ На сегодняшний день (по данным за 1кв. 2020 года) собственный капитал Детского мира составляет минус 2,14 млрд рублей по IFRS16 и минус 0,38 млрд рублей по IAS17 (разные бухгалтерские форматы по-разному учитывают арендные обязательства), в то время как по итогам 2019 года эта цифра была равна минус 1,7 млрд рублей.

⚖️ Для сравнения: у Х5 собственный капитал по итогам 2019 года +117 млрд рублей, у Магнита +189 млрд рублей, у Ленты +78 млрд рублей, у МВидео +31 млрд рублей, у Обувь России +14 млрд рублей. В этих компаниях акционерам действительно что-то принадлежит, в отличие от Детского мира, где отрицательный собственный капитал всё-таки не может не настораживать умы акционеров.

👉 Резюме: Детский мир - компания, которая принадлежит не акционерам, а кредиторам.

❓ Вы согласны с этим утверждением или нет?

#DSKY

{kind=link}

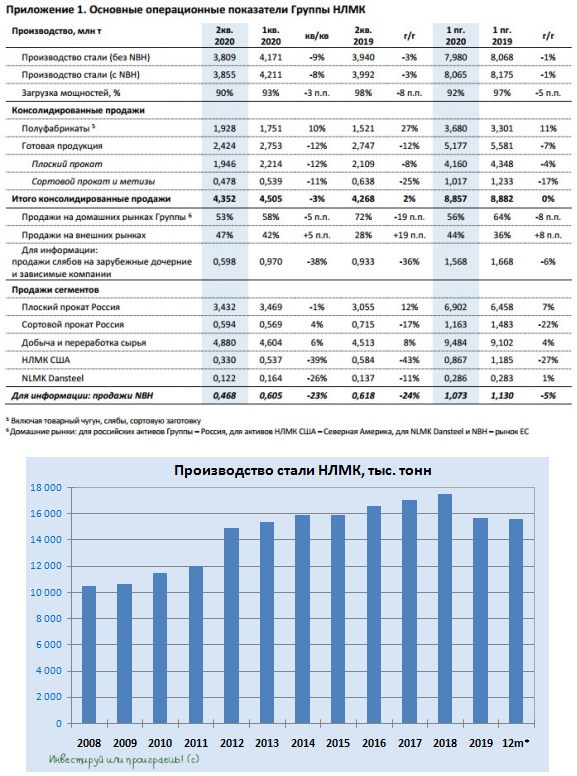

📓 После операционных результатов Северстали и ММК сегодня пришёл черёд НЛМК подвести свои производственные итоги за 2 кв. 2020 года.

С апреля по июнь Новолипецкий металлургический комбинат произвёл 3,86 млн тонн стали, что на 8% ниже аналогичного показателя кварталом ранее и на 3% не дотягивает до прошлогоднего результата.

Консолидированные продажи в прошлом квартале также сократились на 3% (кв/кв) до 4,35 млн тонн, на фоне падения реализации в дивизионах «НЛМК США» и NLMK Dansteel (-39% и -26% соответственно), в то время как в годовом выражении был отмечен рост на 2%, за счёт увеличения продаж слябов и чугуна на экспорт.

Кстати, об экспорте: реализация на этих рынках выросла на 51% (кв/кв) и 71% (г/г) – до 2 млн тонн, за счёт перенаправления поставок на азиатское направление, на фоне снижения спроса на других рынках сбыта в апреле и мае. В то время как на «домашних» рынках продажи сократились на 24% (кв/кв) и 23% (г/г) – до 2,31 млн тонн.

Что касается полугодовых итогов производственной деятельности НЛМК, то производство стали по сравнению с прошлым годом снизилось всего на 1% до 8,1 млн тонн, в то время как продажи остались неизменными – на уровне 8,9 млн тонн.

Пресс-релиз

#NLMK

С апреля по июнь Новолипецкий металлургический комбинат произвёл 3,86 млн тонн стали, что на 8% ниже аналогичного показателя кварталом ранее и на 3% не дотягивает до прошлогоднего результата.

Консолидированные продажи в прошлом квартале также сократились на 3% (кв/кв) до 4,35 млн тонн, на фоне падения реализации в дивизионах «НЛМК США» и NLMK Dansteel (-39% и -26% соответственно), в то время как в годовом выражении был отмечен рост на 2%, за счёт увеличения продаж слябов и чугуна на экспорт.

Кстати, об экспорте: реализация на этих рынках выросла на 51% (кв/кв) и 71% (г/г) – до 2 млн тонн, за счёт перенаправления поставок на азиатское направление, на фоне снижения спроса на других рынках сбыта в апреле и мае. В то время как на «домашних» рынках продажи сократились на 24% (кв/кв) и 23% (г/г) – до 2,31 млн тонн.

Что касается полугодовых итогов производственной деятельности НЛМК, то производство стали по сравнению с прошлым годом снизилось всего на 1% до 8,1 млн тонн, в то время как продажи остались неизменными – на уровне 8,9 млн тонн.

Пресс-релиз

#NLMK

{kind=link}

🏙 Аналитики Финам полагают, что государственные меры поддержки строительной отрасли способны поддержать котировки девелоперских компаний, программа льготной ипотеки должна нивелировать снижение спроса и временную приостановку строительства в апреле 2020 года, а ЛСР не откажется от дивидендов в 2021 году и будет придерживаться стратегии выплачивать 78 руб. на акцию.

Компания обладает низкой долговой нагрузкой – показатель чистый долг / скорректированная EBITDA по итогам 2019 г. оказался равен 1,08х. На фоне всё большего распространения эскроу-счетов, слабая закредитованность компании является мощным конкурентным преимуществом.

Дивидендная политика ЛСР предполагает дивидендные выплаты в размере 20% от чистой прибыли по МСФО, однако фактически с 2015 года компания направляет 78 руб. на акцию. Исключением стал лишь 2020 год, когда компания направила на выплату 30 руб. на акцию, при этом объявив о программе обратного выкупа акций на сумму не более 5 млрд руб. (около 48 руб. на акцию), в день объявления акции упали на 3%. Совокупный объём дивидендов с учётом выкупа составляет те же 78 руб. на акцию. Параметры и сроки программы выкупа озвучены не были, и рост акций в апреле-июне вполне мог быть вызван в том числе тайным запуском программы байбэка.

В 2021 году есть большая вероятность возвращения Группы к уровню дивидендов в 78 руб. на акцию, что по текущим котировкам сулит двузначную ДД – и для российского рынка это нынче большая редкость.

#LSRG

Компания обладает низкой долговой нагрузкой – показатель чистый долг / скорректированная EBITDA по итогам 2019 г. оказался равен 1,08х. На фоне всё большего распространения эскроу-счетов, слабая закредитованность компании является мощным конкурентным преимуществом.

Дивидендная политика ЛСР предполагает дивидендные выплаты в размере 20% от чистой прибыли по МСФО, однако фактически с 2015 года компания направляет 78 руб. на акцию. Исключением стал лишь 2020 год, когда компания направила на выплату 30 руб. на акцию, при этом объявив о программе обратного выкупа акций на сумму не более 5 млрд руб. (около 48 руб. на акцию), в день объявления акции упали на 3%. Совокупный объём дивидендов с учётом выкупа составляет те же 78 руб. на акцию. Параметры и сроки программы выкупа озвучены не были, и рост акций в апреле-июне вполне мог быть вызван в том числе тайным запуском программы байбэка.

В 2021 году есть большая вероятность возвращения Группы к уровню дивидендов в 78 руб. на акцию, что по текущим котировкам сулит двузначную ДД – и для российского рынка это нынче большая редкость.

#LSRG

{kind=link}

Вы верите, что ЛСР по итогам 2020 года вернётся к практике дивидендных выплат в размере 78 руб. на акцию?

Anonymous Poll

44%

Да

56%

Нет

📓 АЛРОСА представила сегодня свои операционные результаты за 2 кв. 2020 года, сообщив о снижении добычи алмазов на 29% (кв/кв) и 42% (г/г) - до 5,7 млн каратов.

Продажи АЛРОСА при этом рухнули с апреля по июнь до 0,63 млн каратов, по сравнению с 8,3 млн в аналогичном периоде прошлого года, а вот запасы в отсутствии реально спроса, наоборот, заметно выросли, причём сразу на четверть – до 26,3 млн каратов.

В целом, за полугодие АЛРОСА сократила добычу на 22% до 13,7 млн каратов, продажи упали почти наполовину – до 10,1 млн каратов.

При этом компания, ранее остановившая добычу на ряде активов, подтвердила ранее озвученный прогноз производства на 2020 год на уровне 28-31 млн каратов. Пандемия и принятые во всём мире карантинные меры практически остановили мировую торговлю алмазами, но в мае-июне отрасль начала осторожно активизироваться.

В условиях отсутствия спроса АЛРОСА продолжает придерживаться политики «price over volume» - обеспечения стабильного уровня цен, при поддержании объёмов предложения, исходя из реального спроса. Это должно поспособствовать поддержке долгосрочных клиентов и всей алмазно-бриллиантовой отрасли в целом.

#ALRS

Продажи АЛРОСА при этом рухнули с апреля по июнь до 0,63 млн каратов, по сравнению с 8,3 млн в аналогичном периоде прошлого года, а вот запасы в отсутствии реально спроса, наоборот, заметно выросли, причём сразу на четверть – до 26,3 млн каратов.

В целом, за полугодие АЛРОСА сократила добычу на 22% до 13,7 млн каратов, продажи упали почти наполовину – до 10,1 млн каратов.

При этом компания, ранее остановившая добычу на ряде активов, подтвердила ранее озвученный прогноз производства на 2020 год на уровне 28-31 млн каратов. Пандемия и принятые во всём мире карантинные меры практически остановили мировую торговлю алмазами, но в мае-июне отрасль начала осторожно активизироваться.

В условиях отсутствия спроса АЛРОСА продолжает придерживаться политики «price over volume» - обеспечения стабильного уровня цен, при поддержании объёмов предложения, исходя из реального спроса. Это должно поспособствовать поддержке долгосрочных клиентов и всей алмазно-бриллиантовой отрасли в целом.

#ALRS

{kind=link}

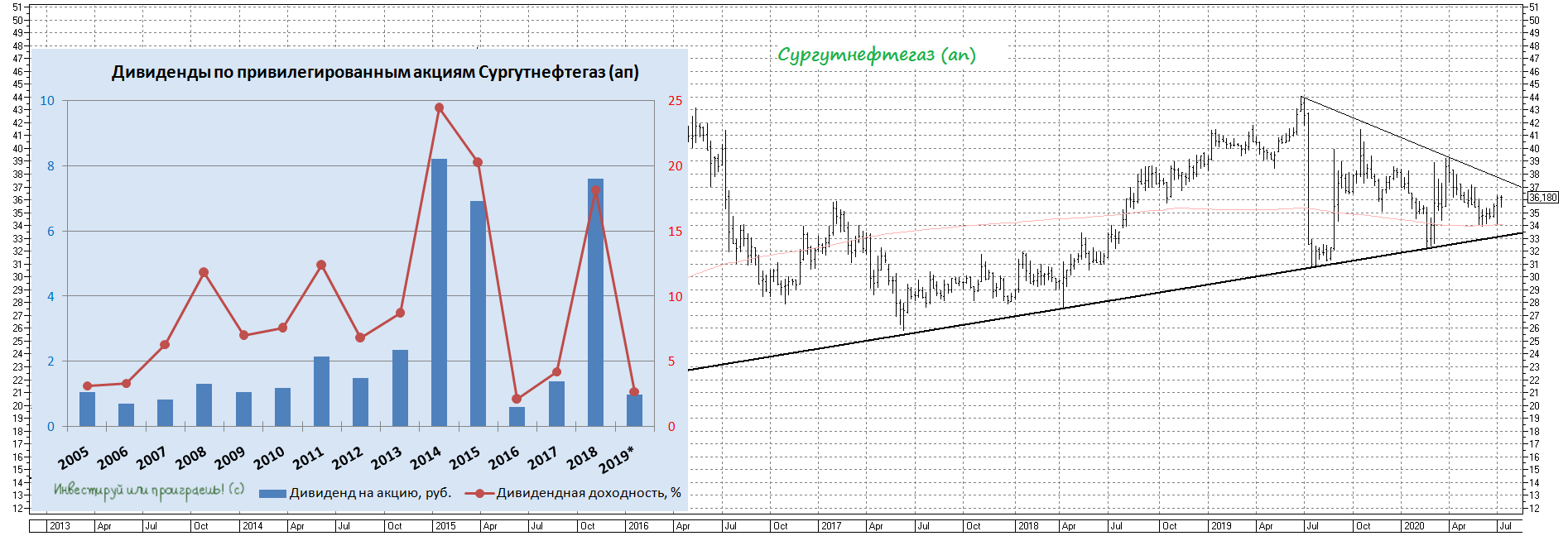

💼 На всякий случай спешу вам напомнить, что сегодня, сразу после окончания торгов, акции Сургутнефтегаза уходят под дивидендную отсечку и по префам будет выплачено 97 коп. на бумагу в качестве дивидендных выплат за 2019 год.

После дивидендной щедрости годом ранее (когда ДД оценивалась выше 18%), текущая доходность по префам выглядит очень скромной - 2,7%. Но такова особенность этих бумаг, думаю уже большинство из вас уже знают об этом, да и я не так давно объяснял что и почему.

Более того, существует ряд факторов, указывающих на перспективность покупки привилегированных акций Сургута даже на текущих уровнях. А потому я продолжаю верить, что 12-летний восходящий тренд устоит.

#SNGS

После дивидендной щедрости годом ранее (когда ДД оценивалась выше 18%), текущая доходность по префам выглядит очень скромной - 2,7%. Но такова особенность этих бумаг, думаю уже большинство из вас уже знают об этом, да и я не так давно объяснял что и почему.

Более того, существует ряд факторов, указывающих на перспективность покупки привилегированных акций Сургута даже на текущих уровнях. А потому я продолжаю верить, что 12-летний восходящий тренд устоит.

#SNGS

{kind=link}

👨🏻⚕️ Президент МТС Алексей Корня в интервью «Ъ» поделился, как пандемия влияет на российский рынок связи в целом и компанию в частности, а также рассказал, на что МТС делает ставку в новых условиях.

Основные тезисы из этого интервью:

✅ С одной стороны, в условиях вынужденной самоизоляции телеком получил хорошую поддержку от высокого спроса на удалённую работу, учёбу и медицину. Однако с другой – беспрецедентное увеличение нагрузки на сети и рост потребления онлайн-сервисов в дни карантина неминуемо вынуждает умощнять инфраструктуру, тратя дополнительный CAPEX, на фоне потери высокомаржинальных доходов от роуминга и резкого снижения выручки от бизнес-сегмента и продаж в рознице. Кроме того, выполняя социальную миссию, некоторые сервисы операторы сделали бесплатными.

✅ Благодаря пандемии по многим направлениям мы в ближайшее время увидим ускоренное развитие: то, что должно было произойти за четыре-пять лет, случится за год-два.

✅ МТС готовится к запуску новой концертной площадки под своим брендом в конце этого – начале следующего года. Есть повышенный интерес как со стороны российских, так и зарубежных звёзд.

✅ МТС активно тестирует 5G, есть десять тестовых зон по всей стране, в том числе отдельный город Кронштадт. В случае, ели будет разрешена технологическая нейтральность, МТС достаточно быстро сможет развернуть коммерческую сеть 5G. На практике это будет определяться спросом и проникновением 5G-устройств, которых сейчас почти нет: в этом году на продажи устройств 5G в РФ придётся менее 1%. Сейчас даже нет iPhone на 5G, а это показательно.

✅ В МТС не поступали предложения о возможности объединения с одним из конкурентов. Я не вижу такого сценария в моменте. Возможно ли это на длинном горизонте? Возможно. Хорошо ли это? Скорее да.

#MTSS

Основные тезисы из этого интервью:

✅ С одной стороны, в условиях вынужденной самоизоляции телеком получил хорошую поддержку от высокого спроса на удалённую работу, учёбу и медицину. Однако с другой – беспрецедентное увеличение нагрузки на сети и рост потребления онлайн-сервисов в дни карантина неминуемо вынуждает умощнять инфраструктуру, тратя дополнительный CAPEX, на фоне потери высокомаржинальных доходов от роуминга и резкого снижения выручки от бизнес-сегмента и продаж в рознице. Кроме того, выполняя социальную миссию, некоторые сервисы операторы сделали бесплатными.

✅ Благодаря пандемии по многим направлениям мы в ближайшее время увидим ускоренное развитие: то, что должно было произойти за четыре-пять лет, случится за год-два.

✅ МТС готовится к запуску новой концертной площадки под своим брендом в конце этого – начале следующего года. Есть повышенный интерес как со стороны российских, так и зарубежных звёзд.

✅ МТС активно тестирует 5G, есть десять тестовых зон по всей стране, в том числе отдельный город Кронштадт. В случае, ели будет разрешена технологическая нейтральность, МТС достаточно быстро сможет развернуть коммерческую сеть 5G. На практике это будет определяться спросом и проникновением 5G-устройств, которых сейчас почти нет: в этом году на продажи устройств 5G в РФ придётся менее 1%. Сейчас даже нет iPhone на 5G, а это показательно.

✅ В МТС не поступали предложения о возможности объединения с одним из конкурентов. Я не вижу такого сценария в моменте. Возможно ли это на длинном горизонте? Возможно. Хорошо ли это? Скорее да.

#MTSS

Коммерсантъ

«Кризис проходит, а спрос остается»

Президент МТС Алексей Корня о влиянии пандемии на рынок связи

📄 ИК «Фридом Финанс» рекомендует обратить внимание на бумаги МРСК Волги, выделяя у них в первую очередь устойчивость к экономическим шокам и стабильный дивиденд.

В отчёте по МСФО за 1 кв. 2020 года МРСК Волги зафиксировала сокращение выручки и чистой прибыли на 11% и 26% соответственно, и главной причиной такой динамики стало ухудшение операционных показателей. Бизнес МРСК Волги зависит от динамики волатильных показателей экономики региона присутствия, находящихся под давлением в связи с сохранением низких темпов роста широкой российской экономики последних лет. Компания медленно преодолевает кризисные явления, динамика чистой рентабельности негативно реагирует на ускорение инфляции. Повышение тарифов на передачу электроэнергии ограничено государственным регулированием, поэтому они не могут меняться в зависимости от темпов инфляции.

При этом величина расходов распределительных сетей зависит от изменения индекса потребительских цен (ИПЦ). МРСК Волги получает все доходы в рублях, поэтому в условиях инфляции сталкивается с обесценением реальной стоимости ожидаемых доходов. Прогноз динамики промпроизводства и ВВП России во втором полугодии основан на том, что оба показателя получат поддержку от глобального стимулирования спроса и начального эффекта регулирования предложения на сырьевом рынке.

В этой связи можно провести аналогию с ситуацией 2008-2009 гг. и 2014-2015 гг., что предполагает сохранение по итогам 2020 года относительно стабильных показателей выручки и чистой прибыли МРСК Волги. Базовые макроэкономческие прогнозы предполагают, что отечественный ИПЦ останется в ближайшие кварталы вблизи исторических минимумов, что обеспечит сравнительно высокую чистую рентабельность бизнеса МРСК Волги. Выручка и чистая прибыль компании по итогам 2020 года ожидаются на уровне 57,3 млрд и 3,1 млрд руб. соответственно. Основываясь на данных прогнозах и дивидендной истории компании за последние 10 лет, можно рассчитывать на дивиденд по итогам 2020 года в размере 0,0055 руб. на акцию, что эквивалентно 7% доходности к текущим ценам.

Схожую доходность эти бумаги показали и по итогам 2019 года. Во многом вследствие сравнительно низкой ликвидности акции МРСК Волги остаются существенно недооцененными, с точки зрения сравнительного анализа мультипликаторов по отношению к российским аналогам. Тем не менее, котировки компании демонстрируют сравнительно высокую стабильность в периоды ослабления широкого фондового рынка. При этом после быстрого восстановления и стабилизации бумаг Россетей, отмеченных на фоне сохранения низких среднесрочных прогнозов ценового давления и скупки долга мировыми ЦБ, рынок может обратить внимание на их менее ликвидные аналоги, то есть на МРСК. Их бумаги также ориентированы на стабильный доход в условиях низкой инфляции.

#MRKV

В отчёте по МСФО за 1 кв. 2020 года МРСК Волги зафиксировала сокращение выручки и чистой прибыли на 11% и 26% соответственно, и главной причиной такой динамики стало ухудшение операционных показателей. Бизнес МРСК Волги зависит от динамики волатильных показателей экономики региона присутствия, находящихся под давлением в связи с сохранением низких темпов роста широкой российской экономики последних лет. Компания медленно преодолевает кризисные явления, динамика чистой рентабельности негативно реагирует на ускорение инфляции. Повышение тарифов на передачу электроэнергии ограничено государственным регулированием, поэтому они не могут меняться в зависимости от темпов инфляции.

При этом величина расходов распределительных сетей зависит от изменения индекса потребительских цен (ИПЦ). МРСК Волги получает все доходы в рублях, поэтому в условиях инфляции сталкивается с обесценением реальной стоимости ожидаемых доходов. Прогноз динамики промпроизводства и ВВП России во втором полугодии основан на том, что оба показателя получат поддержку от глобального стимулирования спроса и начального эффекта регулирования предложения на сырьевом рынке.

В этой связи можно провести аналогию с ситуацией 2008-2009 гг. и 2014-2015 гг., что предполагает сохранение по итогам 2020 года относительно стабильных показателей выручки и чистой прибыли МРСК Волги. Базовые макроэкономческие прогнозы предполагают, что отечественный ИПЦ останется в ближайшие кварталы вблизи исторических минимумов, что обеспечит сравнительно высокую чистую рентабельность бизнеса МРСК Волги. Выручка и чистая прибыль компании по итогам 2020 года ожидаются на уровне 57,3 млрд и 3,1 млрд руб. соответственно. Основываясь на данных прогнозах и дивидендной истории компании за последние 10 лет, можно рассчитывать на дивиденд по итогам 2020 года в размере 0,0055 руб. на акцию, что эквивалентно 7% доходности к текущим ценам.

Схожую доходность эти бумаги показали и по итогам 2019 года. Во многом вследствие сравнительно низкой ликвидности акции МРСК Волги остаются существенно недооцененными, с точки зрения сравнительного анализа мультипликаторов по отношению к российским аналогам. Тем не менее, котировки компании демонстрируют сравнительно высокую стабильность в периоды ослабления широкого фондового рынка. При этом после быстрого восстановления и стабилизации бумаг Россетей, отмеченных на фоне сохранения низких среднесрочных прогнозов ценового давления и скупки долга мировыми ЦБ, рынок может обратить внимание на их менее ликвидные аналоги, то есть на МРСК. Их бумаги также ориентированы на стабильный доход в условиях низкой инфляции.

#MRKV

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

Мостотрест - краткий разбор компании

Сегодня хочу обратить Ваше внимание на Мостотрест, который 8 июля 2020 принял решение выкупить 3% находящихся в обращении собственных акций, в связи с офертой миноритариям по случаю выделения из компании нового акционерного общества – “Дороги и мосты”. Официальная причина реструктуризации – оптимизация бизнеса. В состав АО войдут основные подразделения Мостотрест вместе с долгами. Всего в обращении находилось около 6% всех акций, так что выкуп коснется практически половины free float. Цена выкупа одной обыкновенной акции оставит 220,44 рублей.

Мостотрест является одной из ведущих организаций нашей страны по строительству мостов и осуществляет реконструкцию и строительство авто и железнодорожной инфраструктуры. Ведет работы по созданию московского метро. А благодаря участию в строительстве Керчинского моста цена акций увеличилась в 2 раза.

Однако, не стоит забывать, что деятельность компании почти на 95% зависит от госзаказа. Это повышает политический риск и ослабляет диверсификацию. По сравнению с 2018 годом выручка за 2019 снизилась на 68,9% до 142 млрд.руб., из них 113 млрд.руб. поступили от строительства автомобильных мостов и дорог, остальная часть пришлась на строительство аэродромов, железнодорожных коммуникаций, обслуживание и содержание автомобильных дорог.

Активов у компании на 169 млрд.руб., из них собственного капитала всего 19 млрд.руб., остальное – обязательства. На краткосрочные обязательства приходится 28 млрд.руб. и они покрываются денежными средствами и эквивалентами в 33 млрд.руб., а также денежными средствами в размере в 25 млрд.рублей, сосредоточенными на специальных счетах. Прибыль за отчетный период сократилась на 69,7%: с 1,7 млрд за 2018 до 522 млн.руб. в 2019. Мультипликатор Р/Е = 84 не внушает оптимизма.

Дивиденды компания выплачивала стабильно до 2017 года. Но потом начались перебои. Поэтому делать ставку на дивидендную историю новой компании, думаю, не стоит.

События 7-8 июля оказали значительное влияние на волатильность цены акций Мостотрест. Какой наиболее вероятный сценарий по дальнейшему тренду? Обычно, после выкупа акций падает ликвидность и, соответственно, их привлекательность. А значит, при отсутствии перспективных предложений на участие в новых масштабных строительных проектах, цена на акции «Мостреста» в ближайшей перспективе может оказаться под давлением

❗️Не является индивидуальной инвестиционной рекомендацией

Сегодня хочу обратить Ваше внимание на Мостотрест, который 8 июля 2020 принял решение выкупить 3% находящихся в обращении собственных акций, в связи с офертой миноритариям по случаю выделения из компании нового акционерного общества – “Дороги и мосты”. Официальная причина реструктуризации – оптимизация бизнеса. В состав АО войдут основные подразделения Мостотрест вместе с долгами. Всего в обращении находилось около 6% всех акций, так что выкуп коснется практически половины free float. Цена выкупа одной обыкновенной акции оставит 220,44 рублей.

Мостотрест является одной из ведущих организаций нашей страны по строительству мостов и осуществляет реконструкцию и строительство авто и железнодорожной инфраструктуры. Ведет работы по созданию московского метро. А благодаря участию в строительстве Керчинского моста цена акций увеличилась в 2 раза.

Однако, не стоит забывать, что деятельность компании почти на 95% зависит от госзаказа. Это повышает политический риск и ослабляет диверсификацию. По сравнению с 2018 годом выручка за 2019 снизилась на 68,9% до 142 млрд.руб., из них 113 млрд.руб. поступили от строительства автомобильных мостов и дорог, остальная часть пришлась на строительство аэродромов, железнодорожных коммуникаций, обслуживание и содержание автомобильных дорог.

Активов у компании на 169 млрд.руб., из них собственного капитала всего 19 млрд.руб., остальное – обязательства. На краткосрочные обязательства приходится 28 млрд.руб. и они покрываются денежными средствами и эквивалентами в 33 млрд.руб., а также денежными средствами в размере в 25 млрд.рублей, сосредоточенными на специальных счетах. Прибыль за отчетный период сократилась на 69,7%: с 1,7 млрд за 2018 до 522 млн.руб. в 2019. Мультипликатор Р/Е = 84 не внушает оптимизма.

Дивиденды компания выплачивала стабильно до 2017 года. Но потом начались перебои. Поэтому делать ставку на дивидендную историю новой компании, думаю, не стоит.

События 7-8 июля оказали значительное влияние на волатильность цены акций Мостотрест. Какой наиболее вероятный сценарий по дальнейшему тренду? Обычно, после выкупа акций падает ликвидность и, соответственно, их привлекательность. А значит, при отсутствии перспективных предложений на участие в новых масштабных строительных проектах, цена на акции «Мостреста» в ближайшей перспективе может оказаться под давлением

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

🏦 Российские банки в июне 2020 года получили прибыль в объёме 70 млрд рублей после 0,5 млрд рублей месяцем ранее, следует из информационно-аналитического материала ЦБ РФ.

"В июне банки заработали около 70 млрд рублей (доходность на капитал - около 8% в годовом выражении) - это улучшение по сравнению с околонулевым результатом в мае, но всё же ниже среднемесячной прибыли по прошлому году (около 110 млрд рублей, без учета влияния перехода на МСФО 9)", - отмечает ЦБ.

✔️ Накопленным итогом чистая прибыль за первое полугодие 2020 года с учётом хорошего результата в 1 кв. 2020 года составила 630 млрд рублей, что немного выше 560 млрд рублей годом ранее, без учёта влияния перехода на МСФО 9.

✔️ Количество прибыльных банков в июне выросло до 245 после 218 в мае.

"Некоторые банки, получившие небольшой убыток в мае, в июне вышли в слабый плюс, однако при этом несколько крупных банков, наоборот, после прибыльного результата в мае зафиксировали незначительный убыток в июне", - поясняется в материале.

✔️ Вместе с тем балансовый капитал сектора в июне увеличился на 38 млрд рублей, до 10,3 трлн рублей, что ниже объёма заработанной прибыли ввиду отрицательной переоценки ценных бумаг через прочий совокупный доход.

✔️ Данные по достаточности капитала за июнь будут чуть позже, но ЦБ ожидает небольшого улучшения значения нормативов, за счёт перехода крупнейшего банка на финализированный подход в части вложений в дочерние и зависимые компании, а также по отдельным кредитным требованиям. По балансу видно, что объём резервов по кредитному портфелю практически не изменился (прирост составил всего 15 млрд рублей), и их отношение к размеру кредитного портфеля осталось на уровне 9,3%.

✔️ В целом банковский сектор обладает достаточным запасом капитала. Мы оцениваем общий потенциал абсорбирования потерь на уровне около 5,8 трлн рублей, - отмечает ЦБ, уточняя, что это около 11% объема кредитного портфеля за вычетом резервов, без учёта требований по сделкам обратного репо.

"В июне банки заработали около 70 млрд рублей (доходность на капитал - около 8% в годовом выражении) - это улучшение по сравнению с околонулевым результатом в мае, но всё же ниже среднемесячной прибыли по прошлому году (около 110 млрд рублей, без учета влияния перехода на МСФО 9)", - отмечает ЦБ.

✔️ Накопленным итогом чистая прибыль за первое полугодие 2020 года с учётом хорошего результата в 1 кв. 2020 года составила 630 млрд рублей, что немного выше 560 млрд рублей годом ранее, без учёта влияния перехода на МСФО 9.

✔️ Количество прибыльных банков в июне выросло до 245 после 218 в мае.

"Некоторые банки, получившие небольшой убыток в мае, в июне вышли в слабый плюс, однако при этом несколько крупных банков, наоборот, после прибыльного результата в мае зафиксировали незначительный убыток в июне", - поясняется в материале.

✔️ Вместе с тем балансовый капитал сектора в июне увеличился на 38 млрд рублей, до 10,3 трлн рублей, что ниже объёма заработанной прибыли ввиду отрицательной переоценки ценных бумаг через прочий совокупный доход.

✔️ Данные по достаточности капитала за июнь будут чуть позже, но ЦБ ожидает небольшого улучшения значения нормативов, за счёт перехода крупнейшего банка на финализированный подход в части вложений в дочерние и зависимые компании, а также по отдельным кредитным требованиям. По балансу видно, что объём резервов по кредитному портфелю практически не изменился (прирост составил всего 15 млрд рублей), и их отношение к размеру кредитного портфеля осталось на уровне 9,3%.

✔️ В целом банковский сектор обладает достаточным запасом капитала. Мы оцениваем общий потенциал абсорбирования потерь на уровне около 5,8 трлн рублей, - отмечает ЦБ, уточняя, что это около 11% объема кредитного портфеля за вычетом резервов, без учёта требований по сделкам обратного репо.

🇷🇺 Рейтинговое агентство S&P минувшей ночью сохранило долгосрочный рейтинг России по обязательствам в иностранной валюте на уровне BBB- со стабильным прогнозом. При этом суверенные кредитные рейтинги России в национальной валюте утверждаются на уровне BBB.

❓ На какие факторы указало агентство при принятии решения о сохранении рейтинга на прежнем уровне:

✔️ Снижение нефтедобычи в РФ, на фоне действия соглашению ОПЕК++

✔️ Резкое падение цен на нефть, в том числе на фоне бущующей пандемии COVID-19

✔️ Как следствие – высоки риски глубокого падения российской экономики в 2020 году, масштабы которого S&P прогнозирует на уровне минус 4,8%. При этом уже в 2021 году ожидается частичное восстановление, однако «конечные потери экономики из-за пандемии остаются неясными».

👉 При этом отмечается, что российская экономика должна справиться с экономическими вызовами, благодаря гибкому обменному курсу и фискальному балансу.

👴 Глава Минфина Антон Силуанов уже успел прокомментировать решение рейтингового агентства S&P:

«Это свидетельствует о том, что российская экономика успешно абсорбирует внешние шоки и служит очередным подтверждением того, что проводимая правительством политика обеспечивает макроэкономическую стабильность, на фоне крайне волатильной внешней конъюнктуры.

Показательно, что по результатам пересмотра международными рейтинговыми агентствами кредитных рейтингов стран - экспортеров сырьевых ресурсов ввиду резкого снижения цен на нефть и замедления темпов роста мировой экономики на фоне распространения эпидемии коронавирусной инфекции более чем в 80% случаев агентства принимали решения о понижении рейтинга или ухудшении прогноза по нему», - сказал Силуанов.

❓ На какие факторы указало агентство при принятии решения о сохранении рейтинга на прежнем уровне:

✔️ Снижение нефтедобычи в РФ, на фоне действия соглашению ОПЕК++

✔️ Резкое падение цен на нефть, в том числе на фоне бущующей пандемии COVID-19

✔️ Как следствие – высоки риски глубокого падения российской экономики в 2020 году, масштабы которого S&P прогнозирует на уровне минус 4,8%. При этом уже в 2021 году ожидается частичное восстановление, однако «конечные потери экономики из-за пандемии остаются неясными».

👉 При этом отмечается, что российская экономика должна справиться с экономическими вызовами, благодаря гибкому обменному курсу и фискальному балансу.

👴 Глава Минфина Антон Силуанов уже успел прокомментировать решение рейтингового агентства S&P:

«Это свидетельствует о том, что российская экономика успешно абсорбирует внешние шоки и служит очередным подтверждением того, что проводимая правительством политика обеспечивает макроэкономическую стабильность, на фоне крайне волатильной внешней конъюнктуры.

Показательно, что по результатам пересмотра международными рейтинговыми агентствами кредитных рейтингов стран - экспортеров сырьевых ресурсов ввиду резкого снижения цен на нефть и замедления темпов роста мировой экономики на фоне распространения эпидемии коронавирусной инфекции более чем в 80% случаев агентства принимали решения о понижении рейтинга или ухудшении прогноза по нему», - сказал Силуанов.

{kind=link}

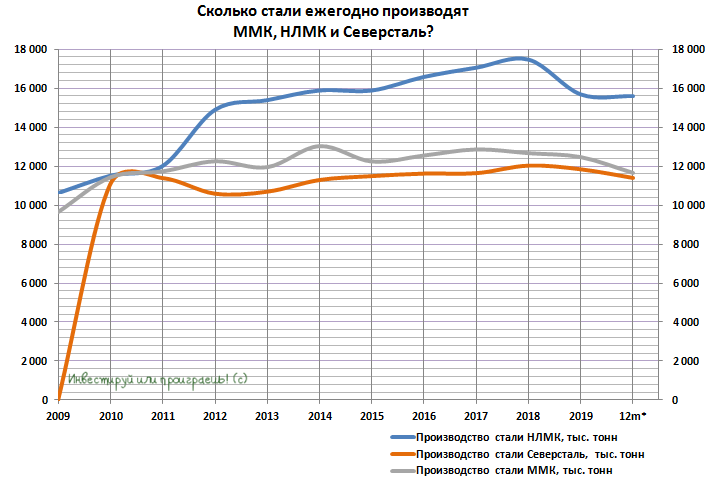

📊 Ведущие российские сталевары - ММК, НЛМК и Северсталь в целом достаточно неплохо отчитались о своих производственных результатах за 2 квартал и 1 полугодие 2020 года, с учётом всех неприятностей и бед, свалившихся на мировую экономику за последние месяцы, а также обнажившихся острых проблем с логистикой, поставками и спросом, на фоне пандемии COVID-19.

Металлургия традиционно считается опережающей отраслью, а потому постепенное восстановление китайской экономики и улучшение эпидемиологической обстановки в этой стране, которая является одним из основных потребителей металлов в мире, заранее отыгрывается в том числе и в акциях сталелитейных компаниях, оказывая им хорошую поддержку уже сейчас.

Китай наращивает объёмы производства, экспорт из России в Китай начинает постепенно расти, а российские металлурги по факту смогли избежать серьёзных финансовых потерь, хотя в феврале и марте эти опасения были очень высокими. Осталось теперь дождаться дальнейшего восстановления деловой активности в Китае, чтобы прогнозы о положительной динамике цен на металлы в 3 и 4 кв. 2020 года действительно сбылись, а наши сталевары продолжали оставаться щедрыми дивидендными тикерами.

#MAGN #NLMK #CHMF

Металлургия традиционно считается опережающей отраслью, а потому постепенное восстановление китайской экономики и улучшение эпидемиологической обстановки в этой стране, которая является одним из основных потребителей металлов в мире, заранее отыгрывается в том числе и в акциях сталелитейных компаниях, оказывая им хорошую поддержку уже сейчас.

Китай наращивает объёмы производства, экспорт из России в Китай начинает постепенно расти, а российские металлурги по факту смогли избежать серьёзных финансовых потерь, хотя в феврале и марте эти опасения были очень высокими. Осталось теперь дождаться дальнейшего восстановления деловой активности в Китае, чтобы прогнозы о положительной динамике цен на металлы в 3 и 4 кв. 2020 года действительно сбылись, а наши сталевары продолжали оставаться щедрыми дивидендными тикерами.

#MAGN #NLMK #CHMF

{kind=link}

А вот кстати свежая статья в "Ъ" на тему металлургов, причём весьма оптимистичная. Рекомендую для воскресного чтения!

Если попытаться резюмировать её одним буквально одним предложением, то есть все шансы на то, чтобы отечественные металлургические компании уже до конца 2020 года смогут вернуться на докризисный уровень, и способствовать этому будет именно торговля с КНР.

За это говорит быстрое восстановление экономики Китая, который первым прошёл через эпидемию COVID-19 и связанные с ней карантины. Китай — основной потребитель промышленных металлов и металлических руд, и он уже восстанавливал спрос во 2 кв. 2020 года, когда Европа и Америка только входили в кризис.

Если попытаться резюмировать её одним буквально одним предложением, то есть все шансы на то, чтобы отечественные металлургические компании уже до конца 2020 года смогут вернуться на докризисный уровень, и способствовать этому будет именно торговля с КНР.

За это говорит быстрое восстановление экономики Китая, который первым прошёл через эпидемию COVID-19 и связанные с ней карантины. Китай — основной потребитель промышленных металлов и металлических руд, и он уже восстанавливал спрос во 2 кв. 2020 года, когда Европа и Америка только входили в кризис.

Коммерсантъ

Надежда на Китай

Как КНР может поднять спрос на продукцию металлургов

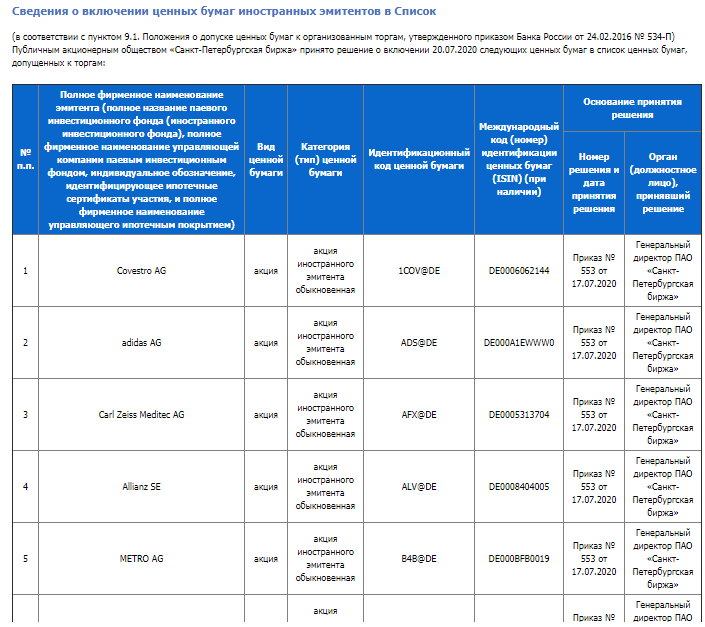

Российский фондовый рынок стал для вас тесным, а американский поднадоел? Тогда у меня для вас хорошая новость! Точнее не у меня, а у Санкт-Петербургской биржи, которая буквально с сегодняшнего дня запускает торги ведущими немецкими акциями, количество которых уже перевалило за пол сотни.

Носите Adidas? Предпочитаете автомобили Volkswagen? Или, быть может, частенько заглядываете в Metro за покупками? Теперь вы можете купить частичку этого и многого другого бизнеса легко и просто.

Мне пока с головой хватает российского и американского рынка, но любое расширение инвестиционных горизонтов я всегда приветствую, новость однозначно хорошая.

Носите Adidas? Предпочитаете автомобили Volkswagen? Или, быть может, частенько заглядываете в Metro за покупками? Теперь вы можете купить частичку этого и многого другого бизнеса легко и просто.

Мне пока с головой хватает российского и американского рынка, но любое расширение инвестиционных горизонтов я всегда приветствую, новость однозначно хорошая.

{kind=link}

❗️Одно из важнейших событий грядущей рабочей недели – это очередное заседание российского ЦБ, которое запланировано на 24 июля и на котором вновь будет решаться судьба ключевой ставки.

👇 Ровно месяц тому назад, 19 июня, ЦБ снизил ставку сразу на 100 б.п. до исторически низкого для современной России уровня в 4,5%, и уже сейчас мы морально готовы увидеть дальнейшее её снижение. По крайней мере, риторика Эльвиры Набиуллиной последних недель намекает именно на это.

📊 Традиционный опрос на нашем телеграмм-канале «Инвестируй или проиграешь» я запущу в четверг утром, однако уже сейчас могу сказать, что из 18 респондентов, опрошенных Reuters, бОльшая часть (8 человек) ожидают, что показатель снизят до 4,00%, четверо — до 4,25% и шестеро считают, что она останется на прежнем уровне. Дай-то Бог.

👉 Я делаю осторожный прогноз на снижение ставки в пятницу на 25 б.п. до 4,25%, и на это решение рынки скорее всего отреагируют совершенно спокойно. А вот если агрессивность ЦБ сохранится и ставку понизят резко до 4,00%, то вполне вероятно мы можем увидеть определённый мандраж на валютном рынке и оптимизм на фондовом.

👇 Ровно месяц тому назад, 19 июня, ЦБ снизил ставку сразу на 100 б.п. до исторически низкого для современной России уровня в 4,5%, и уже сейчас мы морально готовы увидеть дальнейшее её снижение. По крайней мере, риторика Эльвиры Набиуллиной последних недель намекает именно на это.

📊 Традиционный опрос на нашем телеграмм-канале «Инвестируй или проиграешь» я запущу в четверг утром, однако уже сейчас могу сказать, что из 18 респондентов, опрошенных Reuters, бОльшая часть (8 человек) ожидают, что показатель снизят до 4,00%, четверо — до 4,25% и шестеро считают, что она останется на прежнем уровне. Дай-то Бог.

👉 Я делаю осторожный прогноз на снижение ставки в пятницу на 25 б.п. до 4,25%, и на это решение рынки скорее всего отреагируют совершенно спокойно. А вот если агрессивность ЦБ сохранится и ставку понизят резко до 4,00%, то вполне вероятно мы можем увидеть определённый мандраж на валютном рынке и оптимизм на фондовом.

{kind=link}

🦠 Пока США и некоторые другие регионы мира не могут сдержать распространение коронавируса, продолжая отмечать рекордный прирост новых заболевших, Россия в этом смысле остаётся тихой гаванью, продолжая смягчать карантинные меры. Да и в целом невольно складывается впечатление, что всё плохое осталось где-то позади, хотя второй волной пугают всё больше.

Хотелось бы верить в позитивный сценарий. Однако в контексте товарных и фондовых рынков нельзя забывать, что "когда США чихают - весь мир подхватывает простуду". Другими словами, любой новый удар по американской экономике и бизнесу неминуемо затронет по цепочке ряд других мировых регионов, в том числе под давлением окажутся и нефтяные котировки, которые в последние месяцы росли исключительно на вере в быстрое восстановление мировой экономики.

👉 Но эта вера как-то пошатнулась у инвестиционного сообщества, и рынки от падения сейчас поддерживают ровно два фактора:

1️⃣ Вера в массовое вакцинирование от COVID-19

2️⃣ Накачка финансовой системы ликвидностью

В этом смысле мой июньский взгляд на всю эту ситуацию, о котором я с вами делился на страницах своего другого телеграм-канала "Мир инвестиций" остаётся актуальным и сегодня.

Хотелось бы верить в позитивный сценарий. Однако в контексте товарных и фондовых рынков нельзя забывать, что "когда США чихают - весь мир подхватывает простуду". Другими словами, любой новый удар по американской экономике и бизнесу неминуемо затронет по цепочке ряд других мировых регионов, в том числе под давлением окажутся и нефтяные котировки, которые в последние месяцы росли исключительно на вере в быстрое восстановление мировой экономики.

👉 Но эта вера как-то пошатнулась у инвестиционного сообщества, и рынки от падения сейчас поддерживают ровно два фактора:

1️⃣ Вера в массовое вакцинирование от COVID-19

2️⃣ Накачка финансовой системы ликвидностью

В этом смысле мой июньский взгляд на всю эту ситуацию, о котором я с вами делился на страницах своего другого телеграм-канала "Мир инвестиций" остаётся актуальным и сегодня.

{kind=link}

👨🏻⚕️ Фосагро о своих полугодовых производственных результатах обещает объявить чуть позднее, однако уже сейчас сообщает о том, что поставки на внутренний рынок за этот период выросли на 11% (г/г) до 1,54 млн тонн. Почти 75% этого объёма пришлось на фосфорные и комплексные удобрения, продажи которых выросли с января по июнь текущего года почти на 12%.

С учётом продаж продукции сторонних производителей, которые составили около 340 тыс. тонн, продажи сбытовой сети "ФосАгро-Регион" в I полугодии 2020 года выросли на 14% до 1,9 млн тонн.

Генеральный директор Фосагро Андрей Гурьев так прокомментировал эти результаты:

"На приоритетный российский рынок мы поставляем продукции больше, чем в любую другую страну мира. Обычно это около 30% минеральных удобрений, произведенных Фосагро. В начале весны этот показатель вплотную приблизился к 40%.

После ажиотажного спроса на минеральные удобрения в первом квартале, одном из самых насыщенных за всю историю Фосагро, к концу полугодия рынок вошёл в привычное русло, и дальнейшая динамика будет теперь зависеть от фактических валовых сборов сельхозкультур и мировой конъюнктуры рынка продовольствия".

Как мы помним, именно фокус компании на приоретный российский рынок, на фоне рекордного внутреннего спроса, позволили Фосагро показать сильные операционные результаты по итогам 1 кв. 2020 года. И есть все предпосылки, чтобы весьма успешным оказались для компании и итоги всего первого полугодия.

#PHOR

С учётом продаж продукции сторонних производителей, которые составили около 340 тыс. тонн, продажи сбытовой сети "ФосАгро-Регион" в I полугодии 2020 года выросли на 14% до 1,9 млн тонн.

Генеральный директор Фосагро Андрей Гурьев так прокомментировал эти результаты:

"На приоритетный российский рынок мы поставляем продукции больше, чем в любую другую страну мира. Обычно это около 30% минеральных удобрений, произведенных Фосагро. В начале весны этот показатель вплотную приблизился к 40%.

После ажиотажного спроса на минеральные удобрения в первом квартале, одном из самых насыщенных за всю историю Фосагро, к концу полугодия рынок вошёл в привычное русло, и дальнейшая динамика будет теперь зависеть от фактических валовых сборов сельхозкультур и мировой конъюнктуры рынка продовольствия".

Как мы помним, именно фокус компании на приоретный российский рынок, на фоне рекордного внутреннего спроса, позволили Фосагро показать сильные операционные результаты по итогам 1 кв. 2020 года. И есть все предпосылки, чтобы весьма успешным оказались для компании и итоги всего первого полугодия.

#PHOR

{kind=link}

💸 Полторы недели назад мы с вами рассуждали, почему у Сбербанка есть все основания для выплаты полноценных дивидендов по итогам минувшего 2019 года. Теперь, судя по всему, пришёл черёд раскрыть свой инвестиционный потенциал и акциям ВТБ, о которых все благополучно позабыли за последнее время и которые взяли - и неожиданно выстрелили по итогам торгов в понедельник на 6,6%, заодно обновив свой месячный максимум.

Официальных свежих новостей по ВТБ я не нашёл, а потому склонен утверждать, что речь идёт о позитивных дивидендных ожиданиях. Напомню, по итогам 2019 год никаких выплат акционеры до сих пор так и не получили, да и само решение банку ещё предстоит принять, когда перенесённое на август-сентябрь ГОСА благополучно состоится. А ведь речь идёт, ни много ни мало – о выплате около 0,4 коп. на одну обыкновенную акцию, что по текущим котировкам сулит околодвузначную ДД! Попробуй - найди сейчас на нашем рынке такую щедрую доходность!

К тому же, даже замминистра финансов РФ Владимир Колычев, если вы помните, буквально в начале июля пытался размышлять вслух, что российские госбанки «вполне могут направить 50% прибыли за прошлый год на дивиденды». Чувствуете прямой намёк в первую очередь на Сбербанк и ВТБ? Я тоже.

В общем, осторожно продолжаем наблюдать за новостным фоном в отношении второго по величине госбанка в нашей стране, верим в благополучную синергию с Яндексом, которая явно намечается, и ждём щедрых дивидендов за 2019 год!

#VTBR

Официальных свежих новостей по ВТБ я не нашёл, а потому склонен утверждать, что речь идёт о позитивных дивидендных ожиданиях. Напомню, по итогам 2019 год никаких выплат акционеры до сих пор так и не получили, да и само решение банку ещё предстоит принять, когда перенесённое на август-сентябрь ГОСА благополучно состоится. А ведь речь идёт, ни много ни мало – о выплате около 0,4 коп. на одну обыкновенную акцию, что по текущим котировкам сулит околодвузначную ДД! Попробуй - найди сейчас на нашем рынке такую щедрую доходность!

К тому же, даже замминистра финансов РФ Владимир Колычев, если вы помните, буквально в начале июля пытался размышлять вслух, что российские госбанки «вполне могут направить 50% прибыли за прошлый год на дивиденды». Чувствуете прямой намёк в первую очередь на Сбербанк и ВТБ? Я тоже.

В общем, осторожно продолжаем наблюдать за новостным фоном в отношении второго по величине госбанка в нашей стране, верим в благополучную синергию с Яндексом, которая явно намечается, и ждём щедрых дивидендов за 2019 год!

#VTBR

{kind=link}