Дорогие друзья!

🇷🇺 Сердечно поздравляю с Днём народного единства, и желаю всем нам всегда быть вместе, поддерживать друг друга советами и добрым словом, ну и оставаться дружным инвестиционным коллективом, преследующим только одну цель: свернуть горы и изменить этот мир в лучшую сторону!

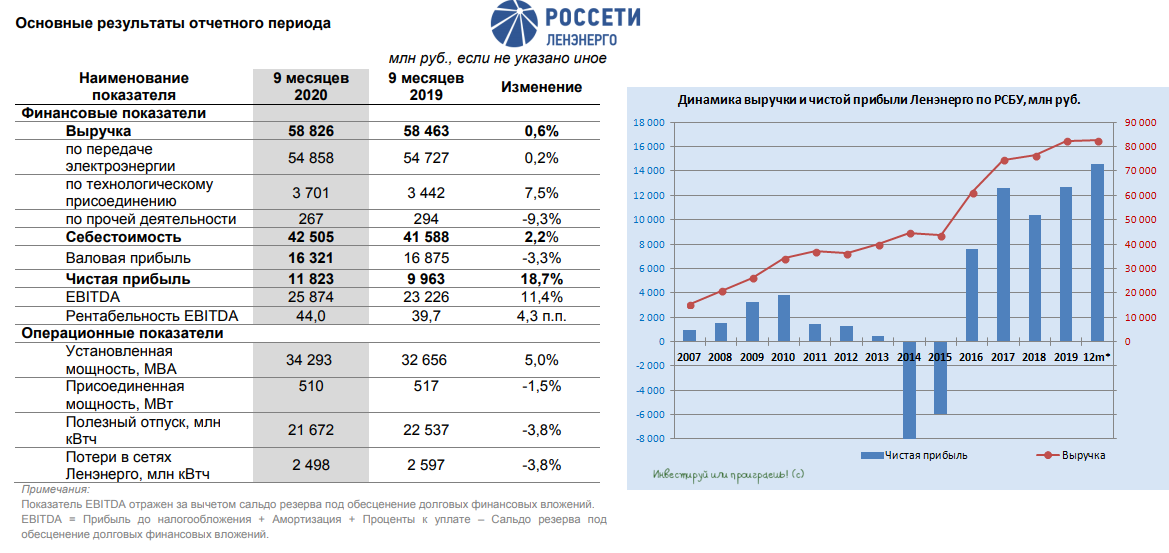

📄 Ну а в качестве подарка я спешу сообщить вам об опубликованной вчера поздним вечером бухгалтерской отчётности Ленэнерго по РСБУ за 9 месяцев 2020 года, согласно которой выручка компании прибавила за этот период всего на 0,6% (г/г) до 58,8 млрд рублей, а чистая прибыль подскочила вверх почти на 19% до 11,8 млрд! И это притом, что себестоимость оказанных услуг Ленэнерго за отчётный период по темпам прироста значительно обошла выручку, увеличившись на 2,2% до 42,5 млрд рублей.

❓Как такое может быть - спросит кто-то из вас? При внимательном чтении пресс-релиза и презентации бросилась в глаза интересная фраза: «основное влияние на рост прибыли оказали изменения в создаваемых Обществом резервах и отложенный характер формирования расходов в отчётном периоде». Другими словами – в чистой прибыли за 9 мес. 2020 года по факту ещё не заложена часть плановых расходов (а значит 4 квартал вполне может преподнести неприятные сюрпризы), а вот позитивные изменения в резервах у сетевиков – это хороший сигнал.

👉 В целом, с учётом интриги по ряду статей, которые нам ещё предстоит «переварить» по итогам 4 кв. 2020 года, бухгалтерскую отчётность Ленэнерго считаю в целом нейтральной, с лёгким позитивным оттенком, который по-прежнему оставляет хорошие шансы увидеть по итогам текущего года вполне вменяемые дивиденды. Но об этом уже в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#LSNG

🇷🇺 Сердечно поздравляю с Днём народного единства, и желаю всем нам всегда быть вместе, поддерживать друг друга советами и добрым словом, ну и оставаться дружным инвестиционным коллективом, преследующим только одну цель: свернуть горы и изменить этот мир в лучшую сторону!

📄 Ну а в качестве подарка я спешу сообщить вам об опубликованной вчера поздним вечером бухгалтерской отчётности Ленэнерго по РСБУ за 9 месяцев 2020 года, согласно которой выручка компании прибавила за этот период всего на 0,6% (г/г) до 58,8 млрд рублей, а чистая прибыль подскочила вверх почти на 19% до 11,8 млрд! И это притом, что себестоимость оказанных услуг Ленэнерго за отчётный период по темпам прироста значительно обошла выручку, увеличившись на 2,2% до 42,5 млрд рублей.

❓Как такое может быть - спросит кто-то из вас? При внимательном чтении пресс-релиза и презентации бросилась в глаза интересная фраза: «основное влияние на рост прибыли оказали изменения в создаваемых Обществом резервах и отложенный характер формирования расходов в отчётном периоде». Другими словами – в чистой прибыли за 9 мес. 2020 года по факту ещё не заложена часть плановых расходов (а значит 4 квартал вполне может преподнести неприятные сюрпризы), а вот позитивные изменения в резервах у сетевиков – это хороший сигнал.

👉 В целом, с учётом интриги по ряду статей, которые нам ещё предстоит «переварить» по итогам 4 кв. 2020 года, бухгалтерскую отчётность Ленэнерго считаю в целом нейтральной, с лёгким позитивным оттенком, который по-прежнему оставляет хорошие шансы увидеть по итогам текущего года вполне вменяемые дивиденды. Но об этом уже в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#LSNG

{kind=link}

💰 А теперь, как я и обещал, берём в руки калькулятор и считаем, что заработали акционеры привилегированных акций Ленэнерго по итогам 9 месяцев 2020 года.

📙 В очередной раз напоминаю, что согласно действующему уже много лет дивидендному уставу, владельцы преф претендуют на получение 10% от чистой прибыли по РСБУ, поэтому больших сложностей в расчётах быть не должно и у вас.

🧮 Итак, по итогам минувших 9 месяцев получаем 12,68 руб. на одну акцию, что по текущим котировкам сулит целевую промежуточную ДД=8,5%. Просто замечательно!

👉 На три месяца теперь забываем об этой бумаге (а большинство из вас так и сделают) и ждём годовую бухгалтерскую отчётность, после публикации которой точность дивидендных вычислений вырастет до 99,9%.

Ещё раз всех с праздником и хорошенько вам отдохнуть!

#LSNG

📙 В очередной раз напоминаю, что согласно действующему уже много лет дивидендному уставу, владельцы преф претендуют на получение 10% от чистой прибыли по РСБУ, поэтому больших сложностей в расчётах быть не должно и у вас.

🧮 Итак, по итогам минувших 9 месяцев получаем 12,68 руб. на одну акцию, что по текущим котировкам сулит целевую промежуточную ДД=8,5%. Просто замечательно!

👉 На три месяца теперь забываем об этой бумаге (а большинство из вас так и сделают) и ждём годовую бухгалтерскую отчётность, после публикации которой точность дивидендных вычислений вырастет до 99,9%.

Ещё раз всех с праздником и хорошенько вам отдохнуть!

#LSNG

{kind=link}

🛢 Пока в США продолжается спектакль под названием «президентские выборы», цены на нефть вернулись к более ли менее адекватным уровням и пытаются закрепиться выше $40 за баррель. Совершенно не хочется говорить о политике и рассуждать о победе того или другого кандидата – оставим это дело политологам.

Лучше попробуем настроиться на позитивный лад и попробуем рассмотреть благотворное влияние весеннего соглашения ОПЕК+ на стабилизацию нефтяного рынка. Тогда, напомню, резкое снижение потребления чёрного золота в марте и апреле спровоцировало резкий обвал цен, на что страны-экспортёры нефти и её союзники приняли важнейшее решение о сокращении почти 10% от общемировой добычи. В результате мы уже сейчас наблюдаем переломный момент, когда мировое потребление нефти опережает темпы её добычи (см.картинку ниже), что даёт основания надеяться на поддержку нефтяного рынка и дальше. Если, конечно, вторая волна COVID-19 не вмешается в эти планы.

А тем временем стоимость нефти по сравнению с апрельским минимумом практически удвоилась, однако по-прежнему находится примерно на треть ниже своих доковидных значений. При этом ожидается, что нефтяные котировки будут постепенно расти и дальше, в среднем составив $44 за баррель в 2021 году (по сравнению с ожидаемыми $41 за баррель в этом году), поскольку медленное восстановление спроса сопровождается снятием ограничений на поставки.

Правда, всё больше аналитиков допускают сценарий, что спрос на нефть уже возможно никогда не достигнет пика 2019 года, а пандемия ещё долго будет влиять на потребление нефти, изменив потребительское и трудовое поведение населения нашей планеты. Авиаперелёты, возможно, будут постоянно сокращаться, поскольку деловые поездки заменяются удалёнными переговорами, что снижает спрос на авиатопливо. Переход на удалённую работу может понизить спрос на бензин, однако он может быть компенсирован за счёт увеличения использования личного транспорта, если люди не захотят пользоваться общественным транспортом.

И такие причинно-следственные связи можно строить до бесконечности, однако не стоит забывать про ещё один важный момент. Помимо всего прочего, своё благотворное действие на нефтяные котировки оказывают ещё и «вертолётные деньги», неминуемо несущих явный инфляционный оттенок. А текущий 2020 год – это эпогей всевозможных стимулов со стороны ведущих ЦБ мира (включая ФРС) и единственно действенный инструмент для поддержки мировой экономики во времена пандемии. Поэтому про эту косвенную поддержку нефтяного рынка тоже не следует забывать.

#нефть

Лучше попробуем настроиться на позитивный лад и попробуем рассмотреть благотворное влияние весеннего соглашения ОПЕК+ на стабилизацию нефтяного рынка. Тогда, напомню, резкое снижение потребления чёрного золота в марте и апреле спровоцировало резкий обвал цен, на что страны-экспортёры нефти и её союзники приняли важнейшее решение о сокращении почти 10% от общемировой добычи. В результате мы уже сейчас наблюдаем переломный момент, когда мировое потребление нефти опережает темпы её добычи (см.картинку ниже), что даёт основания надеяться на поддержку нефтяного рынка и дальше. Если, конечно, вторая волна COVID-19 не вмешается в эти планы.

А тем временем стоимость нефти по сравнению с апрельским минимумом практически удвоилась, однако по-прежнему находится примерно на треть ниже своих доковидных значений. При этом ожидается, что нефтяные котировки будут постепенно расти и дальше, в среднем составив $44 за баррель в 2021 году (по сравнению с ожидаемыми $41 за баррель в этом году), поскольку медленное восстановление спроса сопровождается снятием ограничений на поставки.

Правда, всё больше аналитиков допускают сценарий, что спрос на нефть уже возможно никогда не достигнет пика 2019 года, а пандемия ещё долго будет влиять на потребление нефти, изменив потребительское и трудовое поведение населения нашей планеты. Авиаперелёты, возможно, будут постоянно сокращаться, поскольку деловые поездки заменяются удалёнными переговорами, что снижает спрос на авиатопливо. Переход на удалённую работу может понизить спрос на бензин, однако он может быть компенсирован за счёт увеличения использования личного транспорта, если люди не захотят пользоваться общественным транспортом.

И такие причинно-следственные связи можно строить до бесконечности, однако не стоит забывать про ещё один важный момент. Помимо всего прочего, своё благотворное действие на нефтяные котировки оказывают ещё и «вертолётные деньги», неминуемо несущих явный инфляционный оттенок. А текущий 2020 год – это эпогей всевозможных стимулов со стороны ведущих ЦБ мира (включая ФРС) и единственно действенный инструмент для поддержки мировой экономики во времена пандемии. Поэтому про эту косвенную поддержку нефтяного рынка тоже не следует забывать.

#нефть

{kind=link}

💼 Комиссия по ценным бумагам и биржам США зарегистрировала инвестиционный проспект маркетплейса Ozon, который готовится к IPO на бирже NASDAQ.

Ozon планирует разместить американские депозитарные расписки (ADS) в объеме $500 млн. Время для подготовки к IPO выбрано подходящее. Я осторожно ожидаю в следующем месяце рождественского ралли на фондовых рынках, поскольку низкие реальные процентные ставки в странах G-20 будут оказывать хорошую поддержку акциям.

👌 Если Ozon выйдет на биржу в декабре, то компания сможет разместить бумаги по высокой цене. Банкиры – организаторы IPO через СМИ смогут сделать ряд красивых презентаций бизнеса компании, чтобы как можно выше поднять ценник.

💰 Возможно, для многих из вас будет неожиданно услышать, что Ozon - это по факту пока ещё убыточный бизнес (кстати сам бренд Ozon принадлежит компании ООО «Интернет Решения»), а вот выручка у компании растёт хорошими темпами. К примеру, за последние 7 лет среднегодовой темп прироста составил 49,1%. Минувший год компания завершила с чистым убытком 20,4 млрд. руб., за девять месяцев текущего года раскрыт только объём выручки, который составил 121,6 млрд. рублей.

❓Участвовать ли в IPO убыточного бизнеса, которое с высокой долей вероятности пройдет по завышенной цене? Каждый сам для себя должен ответить на этот вопрос.

📈 Будущее IPO Ozon может оказать позитивное влияние на акции холдинга АФК Система, который является одним из основных акционеров маркетплейса. Для акционеров АФК это позитивный сигнал.

Ozon планирует разместить американские депозитарные расписки (ADS) в объеме $500 млн. Время для подготовки к IPO выбрано подходящее. Я осторожно ожидаю в следующем месяце рождественского ралли на фондовых рынках, поскольку низкие реальные процентные ставки в странах G-20 будут оказывать хорошую поддержку акциям.

👌 Если Ozon выйдет на биржу в декабре, то компания сможет разместить бумаги по высокой цене. Банкиры – организаторы IPO через СМИ смогут сделать ряд красивых презентаций бизнеса компании, чтобы как можно выше поднять ценник.

💰 Возможно, для многих из вас будет неожиданно услышать, что Ozon - это по факту пока ещё убыточный бизнес (кстати сам бренд Ozon принадлежит компании ООО «Интернет Решения»), а вот выручка у компании растёт хорошими темпами. К примеру, за последние 7 лет среднегодовой темп прироста составил 49,1%. Минувший год компания завершила с чистым убытком 20,4 млрд. руб., за девять месяцев текущего года раскрыт только объём выручки, который составил 121,6 млрд. рублей.

❓Участвовать ли в IPO убыточного бизнеса, которое с высокой долей вероятности пройдет по завышенной цене? Каждый сам для себя должен ответить на этот вопрос.

📈 Будущее IPO Ozon может оказать позитивное влияние на акции холдинга АФК Система, который является одним из основных акционеров маркетплейса. Для акционеров АФК это позитивный сигнал.

{kind=link}

🌳 Ведущим российским вертикально-интегрированным лесопромышленным холдингом является Segezha Group, который принадлежит АФК Системе. Напомню, что АФК планирует в 2021-2022 г.г. провести IPO Segezha Group.

Лесопромышленный бизнес чувствует себя комфортно в условиях пандемии COVID-19. Об этом в интервью РБК поведал глава компании Segezha Group Михаил Шамолин.

👨🏻⚕️ “По финансовым показателям в 2020 году компания будет выглядеть лучше, чем в прошлом году, благодаря ослаблению рубля.

Мы не только не сократили объемы производства, нам даже удалось нарастить наши мощности.

Мы работаем эффективно и имеем низкую себестоимость, благодаря девальвации рубля и относительно недорогой рабочей силе, по сравнению с конкурентами из Финляндии, Швеции и Канады.

В принципе мы готовы к тому, чтобы выйти на биржу сейчас. Когда на рынке будет сформирован спрос, мы проведем IPO", - рассказал глава Segezha Group.

👉 Segezha Group интересная компания и в будущем может стать хорошим дополнением к списку экспортёров в лице нефтяников и металлургов.

Лесопромышленный бизнес чувствует себя комфортно в условиях пандемии COVID-19. Об этом в интервью РБК поведал глава компании Segezha Group Михаил Шамолин.

👨🏻⚕️ “По финансовым показателям в 2020 году компания будет выглядеть лучше, чем в прошлом году, благодаря ослаблению рубля.

Мы не только не сократили объемы производства, нам даже удалось нарастить наши мощности.

Мы работаем эффективно и имеем низкую себестоимость, благодаря девальвации рубля и относительно недорогой рабочей силе, по сравнению с конкурентами из Финляндии, Швеции и Канады.

В принципе мы готовы к тому, чтобы выйти на биржу сейчас. Когда на рынке будет сформирован спрос, мы проведем IPO", - рассказал глава Segezha Group.

👉 Segezha Group интересная компания и в будущем может стать хорошим дополнением к списку экспортёров в лице нефтяников и металлургов.

YouTube

РБК ТВ: Интервью Президента, Председателя правления Segezha Group Михаила Шамолина, 2.11.2020 г.

Глава компании рассказал о ситуации в лесопромышленной индустрии и о предварительных результатах работы компании в 2020 году

🇺🇸 Мировые фондовые рынки с оптимизмом встречают предварительную победу Джо Байдена, что для многих стало настоящим сюрпризом. Ведь ралли ждали в случае победы его оппонента – Дональда Трампа, однако реальность построила свой сценарий. Мне кажется, сам факт состоявшихся выборов снял определённый груз с участников рынка, и теперь можно двигаться дальше и ждать хороших новостей по размеру денежных стимулов от ФРС. Уверен, это дело времени.

📈 Ну а индекс Мосбиржи тем временем сегодня уверенно растёт на два с лишним процента и вновь упёрся в уровень 2850 пунктов, борьба за который вполне возможно укажет на вектор дальнейшего развития ситуации. Хочется верить, что сценарий в итоге окажется позитивным, ну а пока давайте просто порадуемся росту отечественного фондового рынка и обновлению исторических максимумов НЛМК и Северстали!

📈 Ну а индекс Мосбиржи тем временем сегодня уверенно растёт на два с лишним процента и вновь упёрся в уровень 2850 пунктов, борьба за который вполне возможно укажет на вектор дальнейшего развития ситуации. Хочется верить, что сценарий в итоге окажется позитивным, ну а пока давайте просто порадуемся росту отечественного фондового рынка и обновлению исторических максимумов НЛМК и Северстали!

{kind=link}

{kind=link}

👨🏻💼 Руководство Татнефти провело виртуальную встречу с инвесторами и аналитиками, в рамках которой был затронут ряд любопытных моментов. Традиционно предлагаю вашему вниманию основные тезисы:

✔️ Татнефть сохраняет планы по добыче нефти на 2020 год в 25,9 млн тонн, по сравнению с 29,8 млн годом ранее. Даже несмотря на ожидаемый рост в четвёртом квартале на 2,2% (кв/кв) до 500 тыс. баррелей. Таким образом, нефтедобыча может снизиться на 13% (г/г).

✔️ Татнефть не будет вкладываться в разработку новых месторождений сверхвязкой нефти, а в добычу на существующих участках будет инвестировать до тех пор, пока это будет рентабельно.

✔️ Ну а к 2050 году Татнефть хочет стать углеродно нейтральной компанией, параллельно поставив перед собой цель к 2025 году снизить выбросы СО2 на 10%, а к 2030 году – на 20%.

✔️ Татнефть не исключает возможности проведения программы обратного выкупа акций в будущем, но окончательных решений пока нет. Комментируя возможность конвертации привилегированных акций в обыкновенные, Маганов сказал, что компания может рассмотреть возможность выкупа привилегированных акций.

✔️ Возврат акционерной стоимости Татнефти к докризисным уровням возможен в перспективе 3-4 лет.

✔️ Татнефть может выплатить дивиденды за 3 кв. 2020 года и уже готовит соответствующие рекомендации. При этом компания всё также ориентирована направлять на дивиденды весь свободный денежный поток.

#TATN

✔️ Татнефть сохраняет планы по добыче нефти на 2020 год в 25,9 млн тонн, по сравнению с 29,8 млн годом ранее. Даже несмотря на ожидаемый рост в четвёртом квартале на 2,2% (кв/кв) до 500 тыс. баррелей. Таким образом, нефтедобыча может снизиться на 13% (г/г).

✔️ Татнефть не будет вкладываться в разработку новых месторождений сверхвязкой нефти, а в добычу на существующих участках будет инвестировать до тех пор, пока это будет рентабельно.

✔️ Ну а к 2050 году Татнефть хочет стать углеродно нейтральной компанией, параллельно поставив перед собой цель к 2025 году снизить выбросы СО2 на 10%, а к 2030 году – на 20%.

✔️ Татнефть не исключает возможности проведения программы обратного выкупа акций в будущем, но окончательных решений пока нет. Комментируя возможность конвертации привилегированных акций в обыкновенные, Маганов сказал, что компания может рассмотреть возможность выкупа привилегированных акций.

✔️ Возврат акционерной стоимости Татнефти к докризисным уровням возможен в перспективе 3-4 лет.

✔️ Татнефть может выплатить дивиденды за 3 кв. 2020 года и уже готовит соответствующие рекомендации. При этом компания всё также ориентирована направлять на дивиденды весь свободный денежный поток.

#TATN

{kind=link}

🎤 В начале этой недели было много разговоров про девальвацию рубля. Интернет кипел, журналисты в СМИ нагнетали панику. Какие только прогнозы не назывались “экспертами” и “аналитиками”. Предлагаю трезво посмотреть на ситуацию вокруг курса USD/RUB.

1️⃣ Во-первых, курс валютной пары определяется монетарной политикой Федеральной Резервной Системы (ФРС) США, которая выполняет функции Центробанка. ФРС накануне вечером в очередной раз озвучила необходимость удержания процентных ставок на отметке 0,1%. Такую ставку планируется сохранять ближайшие три года.

Инфляция в США сейчас составляет 1,4%, а ставка ФРС всего лишь 0,1%. Разница составляет 1,3% и для американского доллара это серьезный негативный фактор. ФРС ожидает роста инфляции в ближайшие несколько кварталов и не планирует повышать процентную ставку. Таким образом, расхождение между инфляцией и ставкой усилится еще больше, что приведет к снижению курса доллара на валютном рынке в среднесрочной перспективе.

2️⃣ Во-вторых, как мы знаем из школьных учебников по экономике – рост денежной массы приводит к обесценению валюты. Чем больше ЦБ напечатает денег, тем ниже курс валюты. Если сравнить темп роста денежной массы в США и России, то в Штатах показатель составляет 23,9% г/г (максимальный уровень за всю историю ФРС), а наш ЦБ печатает деньги со скоростью 16,1% г/г. В США деньги печатают быстрее и это дополнительный негатив для доллара.

3️⃣ В-третьих, на курс российского рубля сильное влияние оказывают цены на нефть. Именно дешевая нефть сейчас не позволяет рублю раскрыть свой потенциал. В последние месяцы нефть стабильно торгуется возле уровня 40$/баррель – рынок нашел баланс, который устраивает продавцов и покупателей.

❓ Какой из всего вышесказанного можно сделать вывод?

📉 ФРС США своими действиями будет способствовать ослаблению доллара в среднесрочной перспективе. На этом фоне, не стоит ожидать резкой девальвации рубля к доллару в область 100.00. Укрепление рубля можно ожидать в следующем году, поскольку исторически первое полугодие для отечественной валюты складывается позитивно. Это происходит за счет положительного платежного баланса, о котором мы также обязательно поговорим в следующий раз.

1️⃣ Во-первых, курс валютной пары определяется монетарной политикой Федеральной Резервной Системы (ФРС) США, которая выполняет функции Центробанка. ФРС накануне вечером в очередной раз озвучила необходимость удержания процентных ставок на отметке 0,1%. Такую ставку планируется сохранять ближайшие три года.

Инфляция в США сейчас составляет 1,4%, а ставка ФРС всего лишь 0,1%. Разница составляет 1,3% и для американского доллара это серьезный негативный фактор. ФРС ожидает роста инфляции в ближайшие несколько кварталов и не планирует повышать процентную ставку. Таким образом, расхождение между инфляцией и ставкой усилится еще больше, что приведет к снижению курса доллара на валютном рынке в среднесрочной перспективе.

2️⃣ Во-вторых, как мы знаем из школьных учебников по экономике – рост денежной массы приводит к обесценению валюты. Чем больше ЦБ напечатает денег, тем ниже курс валюты. Если сравнить темп роста денежной массы в США и России, то в Штатах показатель составляет 23,9% г/г (максимальный уровень за всю историю ФРС), а наш ЦБ печатает деньги со скоростью 16,1% г/г. В США деньги печатают быстрее и это дополнительный негатив для доллара.

3️⃣ В-третьих, на курс российского рубля сильное влияние оказывают цены на нефть. Именно дешевая нефть сейчас не позволяет рублю раскрыть свой потенциал. В последние месяцы нефть стабильно торгуется возле уровня 40$/баррель – рынок нашел баланс, который устраивает продавцов и покупателей.

❓ Какой из всего вышесказанного можно сделать вывод?

📉 ФРС США своими действиями будет способствовать ослаблению доллара в среднесрочной перспективе. На этом фоне, не стоит ожидать резкой девальвации рубля к доллару в область 100.00. Укрепление рубля можно ожидать в следующем году, поскольку исторически первое полугодие для отечественной валюты складывается позитивно. Это происходит за счет положительного платежного баланса, о котором мы также обязательно поговорим в следующий раз.

{kind=link}

{kind=link}

🔔 Торги депозитарными расписками сети клиник "Мать и дитя" стартуют на Московской бирже уже сегодня, под тикером #MDMG.

Мосбиржа включила эти ценные бумаги в первый котировальный список, торги и расчёты по бумагам будут проводиться в российских рублях.

🏥 Компания является одним из лидеров отечественного рынка частных медицинских услуг, в состав которой входят 42 современных медицинских центра в 23 регионах России.

📈 Компания демонстрирует высокий темп роста выручки – за последние 9 лет средний темп прироста составил 21,1%. Бизнес компании высокомаржинальный - рентабельность по чистой прибыли в среднем составляет 22%. Такая динамика сигнализирует о том, что перед нами классическая “компания – роста”.

Обычно, когда говорят о “компаниях - роста” в первую очередь имеют в виду компании IT-индустрии (Яндекс, Mail). К этому списку теперь добавляется сегмент частной медицины.

Мосбиржа включила эти ценные бумаги в первый котировальный список, торги и расчёты по бумагам будут проводиться в российских рублях.

🏥 Компания является одним из лидеров отечественного рынка частных медицинских услуг, в состав которой входят 42 современных медицинских центра в 23 регионах России.

📈 Компания демонстрирует высокий темп роста выручки – за последние 9 лет средний темп прироста составил 21,1%. Бизнес компании высокомаржинальный - рентабельность по чистой прибыли в среднем составляет 22%. Такая динамика сигнализирует о том, что перед нами классическая “компания – роста”.

Обычно, когда говорят о “компаниях - роста” в первую очередь имеют в виду компании IT-индустрии (Яндекс, Mail). К этому списку теперь добавляется сегмент частной медицины.

{kind=link}

💰 Раз, два, три – дивиденды посмотри!

Ещё в пятницу, по дороге в Санкт-Петербург, я увидел щедрую дивидендную рекомендацию по Фосагро, однако минувшие два дня я решил полностью отдохнуть от Телеграм-канала, а потому пишу об этом только сегодня, уже вернувшись из увлекательного двухдневного делового путешествия в северную столицу.

Итак, совет директоров Фосагро рекомендовал выплатить квартальные дивиденды (по факту это с июля по сентябрь) в размере 123 руб. на акцию, что по текущим котировкам сулит фантастическую квартальную ДД на уровне 4,2%.

Как следует из официального сообщения, «такая рекомендация дана после рассмотрения информации о финансово-хозяйственной деятельности компании за 9 месяцев 2020 года, включая промежуточную консолидированную финансовую отчётность по МСФО, которая будет опубликована 9 ноября 2020 года» (то есть уже сегодня). Обязательно доберёмся до этой отчётности и проанализируем её.

👨🏻💼Как отметил глава Комитета по вознаграждениям и кадрам Джим Роджерс, "за последние годы Фосагро была реализована масштабная инвестиционная программа, которая расширила возможности компании генерировать свободный денежный поток и заложила фундамент для финансирования новых инвестпроектов и программ в области корпоративной социальной ответственности, вместе с тем обеспечивая стабильные выплаты дивидендов акционерам".

Таким образом, по итогам первых трёх кварталов 2020 года совокупный дивиденд оценивается на уровне 234 руб. на акцию, что ориентирует нас на ДД порядка 8,3%. Совершенно не сомневаюсь, что с учётом финальных выплат, которые нас ждут впереди уже в следующем году, размер дивиденда окажется исторически высоким, так же как и ДД, которой остался всего один небольшой шаг, для того порадовать нас двузначной доходностью по итогам 2020 года!

👉 Я безмерно счастлив, что акции Фосагро по величине присутствия в моём инвестиционном портфеле занимают почётное шестое место, с долей в 5,5% (особенно на фоне пятничного обновления котировок своих четырёхлетних максимумов), а потому c нетерпением жду 23 декабря 2020 года, на которое запланировано закрытие реестра под квартальные дивиденды (с учётом режима торгов Т+2).

👨🏻💼 Ну а на закуску предлагаю вам ещё одну порцию позитива, на сей раз от лица ген.директора Фосагро Андрея Гурьева:

"В условиях пандемии и сохранения комплексных профилактических мер на наших предприятиях ФосАгро продолжает уверенное поступательное развитие. Мы поддерживаем уровень роста производства в 5% год к году. Могу с уверенностью сказать, что в этом году ФосАгро произведет 10 млн тонн всех видов продукции – это абсолютный рекорд для компании".

#PHOR

Ещё в пятницу, по дороге в Санкт-Петербург, я увидел щедрую дивидендную рекомендацию по Фосагро, однако минувшие два дня я решил полностью отдохнуть от Телеграм-канала, а потому пишу об этом только сегодня, уже вернувшись из увлекательного двухдневного делового путешествия в северную столицу.

Итак, совет директоров Фосагро рекомендовал выплатить квартальные дивиденды (по факту это с июля по сентябрь) в размере 123 руб. на акцию, что по текущим котировкам сулит фантастическую квартальную ДД на уровне 4,2%.

Как следует из официального сообщения, «такая рекомендация дана после рассмотрения информации о финансово-хозяйственной деятельности компании за 9 месяцев 2020 года, включая промежуточную консолидированную финансовую отчётность по МСФО, которая будет опубликована 9 ноября 2020 года» (то есть уже сегодня). Обязательно доберёмся до этой отчётности и проанализируем её.

👨🏻💼Как отметил глава Комитета по вознаграждениям и кадрам Джим Роджерс, "за последние годы Фосагро была реализована масштабная инвестиционная программа, которая расширила возможности компании генерировать свободный денежный поток и заложила фундамент для финансирования новых инвестпроектов и программ в области корпоративной социальной ответственности, вместе с тем обеспечивая стабильные выплаты дивидендов акционерам".

Таким образом, по итогам первых трёх кварталов 2020 года совокупный дивиденд оценивается на уровне 234 руб. на акцию, что ориентирует нас на ДД порядка 8,3%. Совершенно не сомневаюсь, что с учётом финальных выплат, которые нас ждут впереди уже в следующем году, размер дивиденда окажется исторически высоким, так же как и ДД, которой остался всего один небольшой шаг, для того порадовать нас двузначной доходностью по итогам 2020 года!

👉 Я безмерно счастлив, что акции Фосагро по величине присутствия в моём инвестиционном портфеле занимают почётное шестое место, с долей в 5,5% (особенно на фоне пятничного обновления котировок своих четырёхлетних максимумов), а потому c нетерпением жду 23 декабря 2020 года, на которое запланировано закрытие реестра под квартальные дивиденды (с учётом режима торгов Т+2).

👨🏻💼 Ну а на закуску предлагаю вам ещё одну порцию позитива, на сей раз от лица ген.директора Фосагро Андрея Гурьева:

"В условиях пандемии и сохранения комплексных профилактических мер на наших предприятиях ФосАгро продолжает уверенное поступательное развитие. Мы поддерживаем уровень роста производства в 5% год к году. Могу с уверенностью сказать, что в этом году ФосАгро произведет 10 млн тонн всех видов продукции – это абсолютный рекорд для компании".

#PHOR

{kind=link}

📣 ФосАгро отчиталась по МСФО за 3 кв. 2020 года.

После пятничной рекомендации Совета директоров выплатить рекордные квартальные дивиденды я ожидал сильных финансовых результатов компании за период с июля по сентябрь, и мои ожидания полностью оправдались!

📈 На фоне увеличения объёма продаж удобрений и роста средних цен реализации, выручка Фосагро увеличилась на 10% (г/г) до 70,99 млрд рублей, благодаря чему по темпам роста она уверенно опередила своих конкурентов в лице Акрона и КуйбышевАзота. На европейском рынке цены за последние шесть месяцев демонстрируют стабильный рост, поскольку сократились поставки продукции из Китая и США. Отмечу, что в 4 кв. 2020 года цены на удобрения продолжили свой рост, что позволяет нам рассчитывать на позитивный отчёт и по итогам года. Высокий спрос со стороны Индии и Бразилии оказывает хорошую поддержку котировкам.

Показатель EBITDA по итогам 3 кв. 2020 года вырос на 27% (г/г) до 27,05 млрд руб. Напомню, что тремя месяцами ранее рост этого показателя составил всего 11%. Темп прироста ускоряется, и это радует. Ещё одним приятным моментом стал рост рентабельности EBITDA до 38,1%, что стало максимальным значением в этом году.

Скорректированная чистая прибыль, к которой привязан минимальный размер дивидендов ФосАгро, порадовала ростом в полтора раза до 18,09 млрд руб. Все показатели превзошли ожидания инвестиционных домов – компания продемонстрировала сильные результаты!

💰 Квартальный свободный денежный поток (FCF) обновил исторический максимум и достиг отметки 19,39 млрд руб. Поскольку долговая нагрузка по мультипликатору NetDebt/EBITDA составляет 1,95х, то согласно дивидендной политике, компания должна была направить на выплаты акционерам 9,7 млрд руб., однако этот размер был увеличен на 63,9% до 15,9 млрд руб. Недостающую сумму решено взять из нераспределённой прибыли прошлых лет. Я, как преданный многолетний акционер ФосАгро, рост дивидендных выплат только приветствую!

👍 Я рад, что акции ФосАгро занимают достойное место в моём инвестиционном портфеле!

Финансовая отчётность

Пресс-релиз

#PHOR

После пятничной рекомендации Совета директоров выплатить рекордные квартальные дивиденды я ожидал сильных финансовых результатов компании за период с июля по сентябрь, и мои ожидания полностью оправдались!

📈 На фоне увеличения объёма продаж удобрений и роста средних цен реализации, выручка Фосагро увеличилась на 10% (г/г) до 70,99 млрд рублей, благодаря чему по темпам роста она уверенно опередила своих конкурентов в лице Акрона и КуйбышевАзота. На европейском рынке цены за последние шесть месяцев демонстрируют стабильный рост, поскольку сократились поставки продукции из Китая и США. Отмечу, что в 4 кв. 2020 года цены на удобрения продолжили свой рост, что позволяет нам рассчитывать на позитивный отчёт и по итогам года. Высокий спрос со стороны Индии и Бразилии оказывает хорошую поддержку котировкам.

Показатель EBITDA по итогам 3 кв. 2020 года вырос на 27% (г/г) до 27,05 млрд руб. Напомню, что тремя месяцами ранее рост этого показателя составил всего 11%. Темп прироста ускоряется, и это радует. Ещё одним приятным моментом стал рост рентабельности EBITDA до 38,1%, что стало максимальным значением в этом году.

Скорректированная чистая прибыль, к которой привязан минимальный размер дивидендов ФосАгро, порадовала ростом в полтора раза до 18,09 млрд руб. Все показатели превзошли ожидания инвестиционных домов – компания продемонстрировала сильные результаты!

💰 Квартальный свободный денежный поток (FCF) обновил исторический максимум и достиг отметки 19,39 млрд руб. Поскольку долговая нагрузка по мультипликатору NetDebt/EBITDA составляет 1,95х, то согласно дивидендной политике, компания должна была направить на выплаты акционерам 9,7 млрд руб., однако этот размер был увеличен на 63,9% до 15,9 млрд руб. Недостающую сумму решено взять из нераспределённой прибыли прошлых лет. Я, как преданный многолетний акционер ФосАгро, рост дивидендных выплат только приветствую!

👍 Я рад, что акции ФосАгро занимают достойное место в моём инвестиционном портфеле!

Финансовая отчётность

Пресс-релиз

#PHOR

{kind=link}