🤦♂️ Что происходит в этой коллапсирующей черной дыре?

6-месячный ценовой импульс достиг 3,6% к июню 2021 года (это соответствует свыше 7% годовой инфляции), что уже нельзя никак списать на низкую базу дефляционного периода весной 2020 года.

Текущий полугодовой импульс является максимальным с 1981 года!

📈 Трёхмесячный разгон инфляции достиг 2,35% (почти 10% годовых), что вплотную приближает к периоду самой агрессивной ценовой экспансии 70-80х годов, когда трехмесячный импульс достигал 3,5% События 2020 года уже не имеют никакого значения, разгон происходит в 2021 году и с каждым месяцем всё стремительнее.

📈 За последние три месяца раллируют цены не только на топливо и транспорт: ценовой импульс в продуктах достигает 6% годовых, 9% в одежде и обуви, в компьютерах, цифровых товарах и комплектующих – свыше 20% годовых, коммунальные услуги – почти 8%, столько же мебель, товары для дома и сада. Аренда жилья растет почти на 5% за последние три месяца в годовом выражении, 3.5% образование, индустрия спорта и развлечения около 6% годовых. Единственное, что имеет дефляционную направленность – это медицинские услуги, заваленные госбаблом и переизбытком предложения.

Проблема в том, цены даже и не начали еще расти. Есть фундаментальные факторы, которые раскрывают суть текущих необратимых деструктивных процессов в США.

🧐 Данные по безработицы тоже не имеют никакого значения из-за манипуляции с категорий «не включенных в рабочую силу», которых стало внезапно на 6 млн больше в 2020 году и они не включены в безработных. Гораздо более адекватных показатель – отклонение количества фактически занятых в экономике от трудоспособного населения в соответствии с нормой, которая была в 2000-2007 гг. Тогда 62,5% трудоспособных имели работу, сейчас таких 58%, в расчете на количество людей это дифференциал в 12,5 млн человек или свыше 8 млн трудоспособных человек вылетело с рынка труда после события 2020 года в сравнении с 2019 годом. Они до сих пор не восстановились и долго не восстановятся.

6-месячный ценовой импульс достиг 3,6% к июню 2021 года (это соответствует свыше 7% годовой инфляции), что уже нельзя никак списать на низкую базу дефляционного периода весной 2020 года.

Текущий полугодовой импульс является максимальным с 1981 года!

📈 Трёхмесячный разгон инфляции достиг 2,35% (почти 10% годовых), что вплотную приближает к периоду самой агрессивной ценовой экспансии 70-80х годов, когда трехмесячный импульс достигал 3,5% События 2020 года уже не имеют никакого значения, разгон происходит в 2021 году и с каждым месяцем всё стремительнее.

📈 За последние три месяца раллируют цены не только на топливо и транспорт: ценовой импульс в продуктах достигает 6% годовых, 9% в одежде и обуви, в компьютерах, цифровых товарах и комплектующих – свыше 20% годовых, коммунальные услуги – почти 8%, столько же мебель, товары для дома и сада. Аренда жилья растет почти на 5% за последние три месяца в годовом выражении, 3.5% образование, индустрия спорта и развлечения около 6% годовых. Единственное, что имеет дефляционную направленность – это медицинские услуги, заваленные госбаблом и переизбытком предложения.

Проблема в том, цены даже и не начали еще расти. Есть фундаментальные факторы, которые раскрывают суть текущих необратимых деструктивных процессов в США.

🧐 Данные по безработицы тоже не имеют никакого значения из-за манипуляции с категорий «не включенных в рабочую силу», которых стало внезапно на 6 млн больше в 2020 году и они не включены в безработных. Гораздо более адекватных показатель – отклонение количества фактически занятых в экономике от трудоспособного населения в соответствии с нормой, которая была в 2000-2007 гг. Тогда 62,5% трудоспособных имели работу, сейчас таких 58%, в расчете на количество людей это дифференциал в 12,5 млн человек или свыше 8 млн трудоспособных человек вылетело с рынка труда после события 2020 года в сравнении с 2019 годом. Они до сих пор не восстановились и долго не восстановятся.

Livejournal

Инфляционное поглощение и дорога в ад

Что происходит в этой коллапсирующей черной дыре? 6 месячный ценовой импульс достиг 3.6% к июню 2021 (соответствует свыше 7% годовой инфляции), что уже нельзя никак списать на низкую базу дефляционного периода весной 2020. Текущий полугодовой импульс является…

🎤 «Интерфакс» опубликовал интересное интервью генерального директора «ММК» Павла Шиляева, основные тезисы которого я предлагаю вашему вниманию:

✔️ Введение экспортных пошлин, анонсированных в конце прошлого месяца, стало неожиданностью для менеджмента Магнитки.

✔️ На данный момент нет конкретики по изменению налогового законодательства для металлургов с 2022 года.

✔️ Компания не будет менять дивидендную политику, несмотря на введение пошлин и возможное увеличение налогов в будущем году.

✔️ Магнитка сейчас находится в интенсивной фазе развития, реализуя серьезные инвестиционные проекты.

✔️ С крупными стратегическими партнерами ММК работает по длинным контрактам, используя формульное ценообразование, а не текущие спотовые цены. Формулы при растущих ценах отстают от рыночных тенденций.

✔️ Турецкий актив компании может быть продан, если покупатель предложить привлекательную цену. На данный момент покупателей нет.

✔️ Рынок железорудного сырья перегрет - снижение цен это лишь вопрос времени.

✔️ Покупать железорудные активы компания на данный момент не планирует из-за высоких цен.

✔️ Большая часть долга имеет фиксированные ставки и на этом фоне компания не пострадает от изменения кредитно-денежной политики ЦБ РФ и ФРС США.

👉 Павел Шиляев в ближайшем будущем ждет снижения цен на железорудное сырьё и уголь, что позволит ММК увеличить рентабельность бизнеса.

💼 Но я пока не планирую становиться акционерам Магнитки и отдаю предпочтение компаниям с высоким уровнем вертикальной интеграции (НЛМК и Северсталь).

#MAGN

✔️ Введение экспортных пошлин, анонсированных в конце прошлого месяца, стало неожиданностью для менеджмента Магнитки.

✔️ На данный момент нет конкретики по изменению налогового законодательства для металлургов с 2022 года.

✔️ Компания не будет менять дивидендную политику, несмотря на введение пошлин и возможное увеличение налогов в будущем году.

✔️ Магнитка сейчас находится в интенсивной фазе развития, реализуя серьезные инвестиционные проекты.

✔️ С крупными стратегическими партнерами ММК работает по длинным контрактам, используя формульное ценообразование, а не текущие спотовые цены. Формулы при растущих ценах отстают от рыночных тенденций.

✔️ Турецкий актив компании может быть продан, если покупатель предложить привлекательную цену. На данный момент покупателей нет.

✔️ Рынок железорудного сырья перегрет - снижение цен это лишь вопрос времени.

✔️ Покупать железорудные активы компания на данный момент не планирует из-за высоких цен.

✔️ Большая часть долга имеет фиксированные ставки и на этом фоне компания не пострадает от изменения кредитно-денежной политики ЦБ РФ и ФРС США.

👉 Павел Шиляев в ближайшем будущем ждет снижения цен на железорудное сырьё и уголь, что позволит ММК увеличить рентабельность бизнеса.

💼 Но я пока не планирую становиться акционерам Магнитки и отдаю предпочтение компаниям с высоким уровнем вертикальной интеграции (НЛМК и Северсталь).

#MAGN

Интерфакс

CEO ММК: зачастую рыночные реалии сложнее формульного ценообразования

Павел Шиляев рассказал о влиянии временной экспортной пошлины и о перспективах "углеродной нейтральности".

🗣 Сегодня воскресенье, а значит самое время напомнить о том, чем на минувшей неделе порадовал наш закрытый инвестиционный клуб:

👨🏻💻 В традиционной рубрике «Мысли вслух» пробежались по российскому рынку акций, выделив актуальные на сегодняшний день инвестиционные истории, которые можно покупать даже по текущим ценникам.

👨🏻💻 Порассуждали на тему инвестирования в российские и иностранные активы в принципе, попытавшись взвесить все «за» и «против».

👨🏻💻 Провели тотальный анализ Total - одного из пяти крупнейших мировых мейджоров

👨🏻💻 Разобрали финансовую отчётность Северстали за 1 кв. 2021 года

👨🏻💻 Погрузились в бизнес одной аппетитной американской компании и даже начали формировать в ней долгосрочную позицию

👨🏻💻 Актуализировали кейс по НМТП и оценили шансы на восстановление котировок

👨🏻💻 Ну и как всегда держал вас в курсе своих торговых операций по инвестиционному портфелю, непосредственно в день совершения сделок.

🤝 Спасибо, что остаётесь с нами! Мы трудимся для вас, и каждый новый подписчик придаёт новых сил и мотивации!

С уважением, дядя Юра.

👨🏻💻 В традиционной рубрике «Мысли вслух» пробежались по российскому рынку акций, выделив актуальные на сегодняшний день инвестиционные истории, которые можно покупать даже по текущим ценникам.

👨🏻💻 Порассуждали на тему инвестирования в российские и иностранные активы в принципе, попытавшись взвесить все «за» и «против».

👨🏻💻 Провели тотальный анализ Total - одного из пяти крупнейших мировых мейджоров

👨🏻💻 Разобрали финансовую отчётность Северстали за 1 кв. 2021 года

👨🏻💻 Погрузились в бизнес одной аппетитной американской компании и даже начали формировать в ней долгосрочную позицию

👨🏻💻 Актуализировали кейс по НМТП и оценили шансы на восстановление котировок

👨🏻💻 Ну и как всегда держал вас в курсе своих торговых операций по инвестиционному портфелю, непосредственно в день совершения сделок.

🤝 Спасибо, что остаётесь с нами! Мы трудимся для вас, и каждый новый подписчик придаёт новых сил и мотивации!

С уважением, дядя Юра.

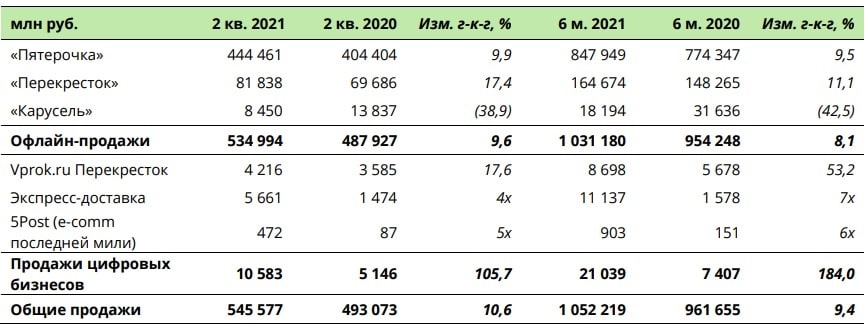

🛒 X5 Retail Group представила свои операционные результаты за 2 кв. 2021 года, сообщив о росте продаж на 10,6% (г/г) до 545,5 млрд рублей.

📈 Так, выручка в магазинах сети Х5 выросла на 9,6% (г/г) до 535 млрд рублей. Драйвером роста по-прежнему выступает формат «Пятёрочка», поскольку реальные доходы населения растут слабо и потребители вынуждены отдавать предпочтение дискаунтерам.

💻 Онлайн-продажи увеличились в годовом выражении более чем вдвое - до 10,5 млрд рублей. Компания в прошлом месяце выделила цифровые активы в отдельную бизнес-единицу и возможно в следующем году проведет IPO. Пандемия выступила катализатором E-commerce.

🚛 Х5 продолжает развивать сервис экспресс-доставки из магазинов «Пятерочка» и супермаркетов «Перекресток». В отчётном периоде услуга стала доступна в 36 регионах.

📈 Сопоставимые продажи (Like-for-Like) увеличились на 4%, благодаря росту трафика. Средний чек сократился на 9,3%, поскольку правительство РФ не вводило новые локдоауны и у населения не было необходимости закупаться продуктами впрок.

👨💼 «Х5 продолжает показывать отличные результаты, которые соответствуют нашим прогнозам», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

🏪 В отчётном периоде прирост торговой площади составил 127,3 тыс. кв.м., что на 30,5% меньше, чем годом ранее. Компания оптимизирует гипермаркеты «Карусель», закрывая самые низкомаржинальные точки, а оставшиеся трансформируются в супермаркеты «Перекресток».

💳 При этом X5 продолжает развивать программу лояльности. Количество активных пользователей карт лояльности увеличилось на 12,9% (г/г) и составило 62,9 млн. К примеру, средний чек покупателя с картой лояльности «Пятёрочки» был более чем в 2 раза больше, чем средний чек покупателя без карты.

💼 Я доволен тем, что в моём инвестиционном портфеле есть бумаги Х5. Компания динамично развивается, возможно, проведёт IPO своего онлайн-сегмента. Все эти факторы позволяют рассчитывать на рост капитализации в среднесрочной перспективе.

P.S. Продолжаю верить, что вопрос о двойном налогообложении тоже будет рано или поздно разрешён тем или иным способом.

#FIVE

📈 Так, выручка в магазинах сети Х5 выросла на 9,6% (г/г) до 535 млрд рублей. Драйвером роста по-прежнему выступает формат «Пятёрочка», поскольку реальные доходы населения растут слабо и потребители вынуждены отдавать предпочтение дискаунтерам.

💻 Онлайн-продажи увеличились в годовом выражении более чем вдвое - до 10,5 млрд рублей. Компания в прошлом месяце выделила цифровые активы в отдельную бизнес-единицу и возможно в следующем году проведет IPO. Пандемия выступила катализатором E-commerce.

🚛 Х5 продолжает развивать сервис экспресс-доставки из магазинов «Пятерочка» и супермаркетов «Перекресток». В отчётном периоде услуга стала доступна в 36 регионах.

📈 Сопоставимые продажи (Like-for-Like) увеличились на 4%, благодаря росту трафика. Средний чек сократился на 9,3%, поскольку правительство РФ не вводило новые локдоауны и у населения не было необходимости закупаться продуктами впрок.

👨💼 «Х5 продолжает показывать отличные результаты, которые соответствуют нашим прогнозам», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

🏪 В отчётном периоде прирост торговой площади составил 127,3 тыс. кв.м., что на 30,5% меньше, чем годом ранее. Компания оптимизирует гипермаркеты «Карусель», закрывая самые низкомаржинальные точки, а оставшиеся трансформируются в супермаркеты «Перекресток».

💳 При этом X5 продолжает развивать программу лояльности. Количество активных пользователей карт лояльности увеличилось на 12,9% (г/г) и составило 62,9 млн. К примеру, средний чек покупателя с картой лояльности «Пятёрочки» был более чем в 2 раза больше, чем средний чек покупателя без карты.

💼 Я доволен тем, что в моём инвестиционном портфеле есть бумаги Х5. Компания динамично развивается, возможно, проведёт IPO своего онлайн-сегмента. Все эти факторы позволяют рассчитывать на рост капитализации в среднесрочной перспективе.

P.S. Продолжаю верить, что вопрос о двойном налогообложении тоже будет рано или поздно разрешён тем или иным способом.

#FIVE

{kind=link}

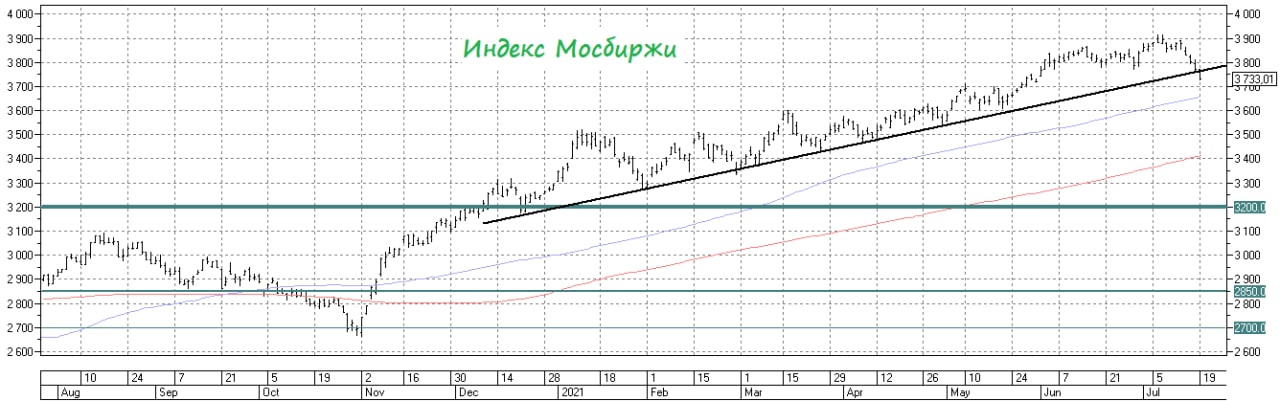

📉 🤺 Восходящему тренду по индексу Мосбиржи, которому на текущий момент насчитывается около 7 месяцев, угрожает перелом!

Не будем спешить с выводами конечно, но про осторожность сейчас точно не забывайте. И очень надеюсь, что кэш и облигации греют вашу душу и ваш счёт, чтобы в нужный момент их можно было направить в бой, на рынок акций!

Всем хорошей торговой недели, крепких нервов и только грамотных инвестиций!

#micex

Не будем спешить с выводами конечно, но про осторожность сейчас точно не забывайте. И очень надеюсь, что кэш и облигации греют вашу душу и ваш счёт, чтобы в нужный момент их можно было направить в бой, на рынок акций!

Всем хорошей торговой недели, крепких нервов и только грамотных инвестиций!

#micex

{kind=link}

Forwarded from Тимофей Мартынов

#DSKY

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

{kind=link}

❓ Почему падает рубль, а рынки корректируются?

Надо признать, этому сейчас способствует целый ряд причин:

✔️ Нефтяные цены после решения ОПЕК находятся сегодня под давлением, теряя более 5%

✔️ Глобальные мировые рынки также находятся под давлением

✔️ Не добавляет оптимизма и очередная волна COVID-19 (говорят, что третья по счёту, но по ощущениям кажется, что четвёртая или пятая)

✔️ Ускорение инфляции в США заставляет сомневаться, что ФРС удастся удерживать ставки на минимальных уровнях долгое время

✔️ Ухудшение ситуации на мировых рынках провоцирует бегство инвесторов из рисковых активов в защитные инструменты, одним из которых является доллар. Удивительно, что рубль снижается ещё так скромно сегодня (меньше чем на процент).

Надо признать, этому сейчас способствует целый ряд причин:

✔️ Нефтяные цены после решения ОПЕК находятся сегодня под давлением, теряя более 5%

✔️ Глобальные мировые рынки также находятся под давлением

✔️ Не добавляет оптимизма и очередная волна COVID-19 (говорят, что третья по счёту, но по ощущениям кажется, что четвёртая или пятая)

✔️ Ускорение инфляции в США заставляет сомневаться, что ФРС удастся удерживать ставки на минимальных уровнях долгое время

✔️ Ухудшение ситуации на мировых рынках провоцирует бегство инвесторов из рисковых активов в защитные инструменты, одним из которых является доллар. Удивительно, что рубль снижается ещё так скромно сегодня (меньше чем на процент).

{kind=link}

📚 Наверняка многие из вас изучали (ну или начинали изучать) иностранные языки с помощью Duolingo? Тогда эта новость для вас: компания объявила о том, что планирует провести IPO в США.

👩🏫👨🏻💻 Надо сказать, что время для первичного размещения акций выбрано крайне удачно, на волне популярности онлайн-сервисов на фоне коронавирусных ограничений и бума онлайн-обучения.

Ожидается, что рыночная оценка Duolingo составит $3,4 млрд, при этом в ходе IPO будет предложено около 5,1 млн акций по цене от $0,85 до $0,95 за штуку, а значит размещение должно принести компании почти пол миллиарда долларов.

📌 Занимательные факты:

✅ Ежемесячно Duolingo насчитывает около 40 млн активных пользователей, изучающих 40 языков, включая ирландский и гавайский, для которых, по утверждению компании, онлайн-пользователей больше, чем носителей языка.

✅ В 1 кв. 2021 года компания более чем удвоила свою выручку, при этом 72% доходов были получены от подписки и почти 17% от рекламы. При этом у компании внушительная валовая маржа более 72%, а размер выручки на каждого сотрудника превышает $470 тыс. в год

✅ Duolingo уверенно находится в топе Google Play и App Store с более чем 500 млн загрузок

👉 Будет любопытно понаблюдать за этой историей на американском рынке, но что-то мне подсказывает, что оценена она будет на IPO по завышенным ценникам. Не случайно же Duolingo решила именно сейчас провести листинг, когда онлайн-обучение в мире находится на самом хайпе.

#DUOL

👩🏫👨🏻💻 Надо сказать, что время для первичного размещения акций выбрано крайне удачно, на волне популярности онлайн-сервисов на фоне коронавирусных ограничений и бума онлайн-обучения.

Ожидается, что рыночная оценка Duolingo составит $3,4 млрд, при этом в ходе IPO будет предложено около 5,1 млн акций по цене от $0,85 до $0,95 за штуку, а значит размещение должно принести компании почти пол миллиарда долларов.

📌 Занимательные факты:

✅ Ежемесячно Duolingo насчитывает около 40 млн активных пользователей, изучающих 40 языков, включая ирландский и гавайский, для которых, по утверждению компании, онлайн-пользователей больше, чем носителей языка.

✅ В 1 кв. 2021 года компания более чем удвоила свою выручку, при этом 72% доходов были получены от подписки и почти 17% от рекламы. При этом у компании внушительная валовая маржа более 72%, а размер выручки на каждого сотрудника превышает $470 тыс. в год

✅ Duolingo уверенно находится в топе Google Play и App Store с более чем 500 млн загрузок

👉 Будет любопытно понаблюдать за этой историей на американском рынке, но что-то мне подсказывает, что оценена она будет на IPO по завышенным ценникам. Не случайно же Duolingo решила именно сейчас провести листинг, когда онлайн-обучение в мире находится на самом хайпе.

#DUOL

{kind=link}

💼 Российский рынок активно валится, нефть вчера рухнула на фоне решения ОПЕК+ по наращиванию добычи, и сейчас на первый план выходят защитные активы. Которые, разумеется, должны быть экспортёрами и иметь валютную выручку – так уж принято в нашей стране.

Хорошим примером защитного актива являются акции Фосагро, которые несмотря на вчерашнее снижение (чуть менее чем на 3%) в моих глазах остаются надёжной историей:

✅ Спрос на производителей удобрений сейчас стабильный, и вряд ли резко снизится. К тому же, аграрно-производственный комплекс сейчас смотрится убедительно, также как и его среднесрочные и долгосрочные перспективы.

✅ Цены на удобрения по-прежнему находятся вблизи многолетних хаёв, что должно поддержать финансовые показатели Фосагро во втором полугодии.

✅ Ну а что касается заморозки цен на минеральные удобрения на текущем июльском уровне до завершения осенних полевых работ (1 ноября 2021 года), то складывается ощущение, что эта новость уже учтена в котировках, и падать ниже уже как-то неприлично что ли.

👉 В общем, на текущий момент я совершенно не верю, что котировки акций Фосагро смогут протестировать уровень в 4000 пунктов, но если всё же они окажутся настолько неприличными, то я задумаюсь о наращивании своей позиции в этих бумагах.

#PHOR

Хорошим примером защитного актива являются акции Фосагро, которые несмотря на вчерашнее снижение (чуть менее чем на 3%) в моих глазах остаются надёжной историей:

✅ Спрос на производителей удобрений сейчас стабильный, и вряд ли резко снизится. К тому же, аграрно-производственный комплекс сейчас смотрится убедительно, также как и его среднесрочные и долгосрочные перспективы.

✅ Цены на удобрения по-прежнему находятся вблизи многолетних хаёв, что должно поддержать финансовые показатели Фосагро во втором полугодии.

✅ Ну а что касается заморозки цен на минеральные удобрения на текущем июльском уровне до завершения осенних полевых работ (1 ноября 2021 года), то складывается ощущение, что эта новость уже учтена в котировках, и падать ниже уже как-то неприлично что ли.

👉 В общем, на текущий момент я совершенно не верю, что котировки акций Фосагро смогут протестировать уровень в 4000 пунктов, но если всё же они окажутся настолько неприличными, то я задумаюсь о наращивании своей позиции в этих бумагах.

#PHOR

{kind=link}

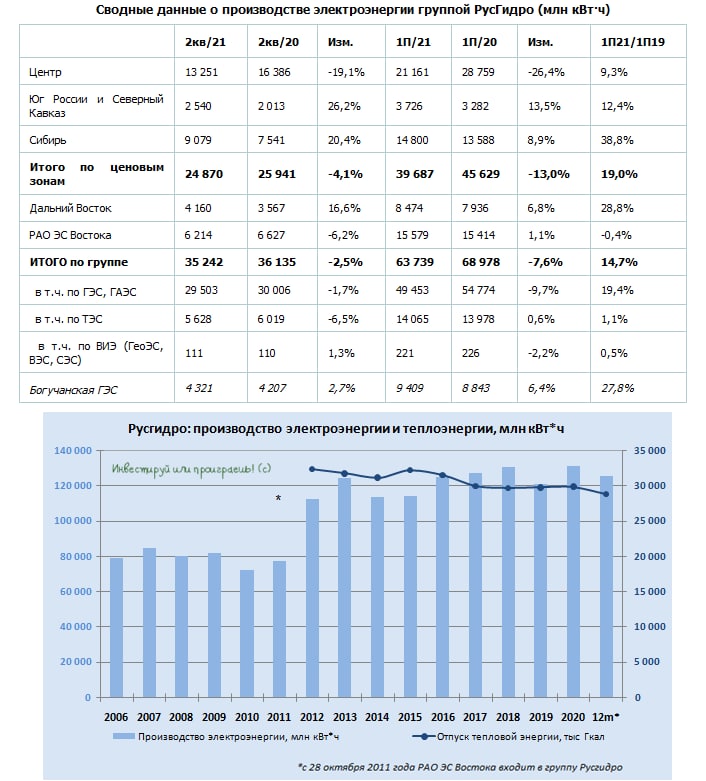

📑 Русгидро накануне отчиталась о своих производственных результатах за 1 полугодие 2021 года.

📉 Приток воды в основные водохранилища ГЭС Волжско-Камского каскада, Сибири и Дальнего Востока хоть и оказался примерно на уровне среднемноголетних значений, однако не дотянул до прошлогодних значений. Именно поэтому, из-за эффекта высокой базы, выработка электроэнергии Русгидро по итогам 6 месяцев текущего года снизилась на 7,6% (г/г) до 63,7 млрд рублей, даже несмотря на сильное восстановление энергорынка России в этом году, но в целом укладывается в тренд прошлых лет.

Следует отметить, что доля электроэнергии, произведенной на ГЭС, за последние три месяца увеличилась, что должно оказать позитивный эффект на операционную маржинальность.

📉 Снизился и отпуск тепловой энергии - на 6,2% до 15,9 млн Гкал.

👉 Тем не менее, я категорически призываю относиться к операционным результатам Русгидро спокойно и не преувеличивать их значимость. Куда важнее для компании ожидаемое резкое сокращение списаний и обесценений, а также появление подробностей с историей вокруг ДВЭУЭК.

#HYDR

📉 Приток воды в основные водохранилища ГЭС Волжско-Камского каскада, Сибири и Дальнего Востока хоть и оказался примерно на уровне среднемноголетних значений, однако не дотянул до прошлогодних значений. Именно поэтому, из-за эффекта высокой базы, выработка электроэнергии Русгидро по итогам 6 месяцев текущего года снизилась на 7,6% (г/г) до 63,7 млрд рублей, даже несмотря на сильное восстановление энергорынка России в этом году, но в целом укладывается в тренд прошлых лет.

Следует отметить, что доля электроэнергии, произведенной на ГЭС, за последние три месяца увеличилась, что должно оказать позитивный эффект на операционную маржинальность.

📉 Снизился и отпуск тепловой энергии - на 6,2% до 15,9 млн Гкал.

👉 Тем не менее, я категорически призываю относиться к операционным результатам Русгидро спокойно и не преувеличивать их значимость. Куда важнее для компании ожидаемое резкое сокращение списаний и обесценений, а также появление подробностей с историей вокруг ДВЭУЭК.

#HYDR

{kind=link}

🤔 Честно говоря, не очень понимаю почему так сильно валятся акции Юнипро.

При этом, чтобы вы меня правильно понимали, я отдаю себе отчёт в том, что сказывается негативный внешний фон на мировых фондовых площадках, слабеющий рубль и цены на нефть, а также ожидание роста ключевой ставки ЦБ уже в пяницу.

🇩🇪 Но при всём при этом дивидендные перспективы Юнипро никто не отменял ведь! Да и немецкая Uniper вроде бы не собирается уходить с российского рынка, планирует дальнейшее развитие в нашей стране и намерена искать новые возможности для работы в РФ.

👨🏻💼 Вот некоторые цитаты из выступления главного исполнительного директора Uniper Клауса-Дитер Маубаха, которыми он произнёс в рамках конференции "Устойчивое развитие: климат будущего", состоявшейся в конце минувшей недели:

✔️ "У нас есть партнёры в России, больше 50 лет идёт партнёрство. Мы активно работаем в России, это будет сохраняться. Мы не планируем никакого ухода с рынка".

✔️ "Сейчас как раз осматриваемся в поисках таких возможностей, и они есть. Это возобновляемые источники - там масса новых проектов возможны, огромный потенциал возможного сотрудничества с российскими партнёрами. Водород, разумеется. Мы планируем активнее развивать эту сферу нашей деятельности".

✔️ Uniper была "первой, кто вложился в месторождения газа в России в своё время, сейчас мы эти доли продали, но тем не менее в нашем портфеле остаются важные проекты, где важна российская тематика".

✔️ "Мы, безусловно, хотим продолжать присутствовать в России. У нас есть много серьезных активов".

👉 Я ни к чему не призываю конечно, но если вы хотите пополнить ваш портфель надёжной дивидендной историей, то акции Юнипро на текущих ценниках могут вполне неплохо подойти под эту задачу!

#UPRO

При этом, чтобы вы меня правильно понимали, я отдаю себе отчёт в том, что сказывается негативный внешний фон на мировых фондовых площадках, слабеющий рубль и цены на нефть, а также ожидание роста ключевой ставки ЦБ уже в пяницу.

🇩🇪 Но при всём при этом дивидендные перспективы Юнипро никто не отменял ведь! Да и немецкая Uniper вроде бы не собирается уходить с российского рынка, планирует дальнейшее развитие в нашей стране и намерена искать новые возможности для работы в РФ.

👨🏻💼 Вот некоторые цитаты из выступления главного исполнительного директора Uniper Клауса-Дитер Маубаха, которыми он произнёс в рамках конференции "Устойчивое развитие: климат будущего", состоявшейся в конце минувшей недели:

✔️ "У нас есть партнёры в России, больше 50 лет идёт партнёрство. Мы активно работаем в России, это будет сохраняться. Мы не планируем никакого ухода с рынка".

✔️ "Сейчас как раз осматриваемся в поисках таких возможностей, и они есть. Это возобновляемые источники - там масса новых проектов возможны, огромный потенциал возможного сотрудничества с российскими партнёрами. Водород, разумеется. Мы планируем активнее развивать эту сферу нашей деятельности".

✔️ Uniper была "первой, кто вложился в месторождения газа в России в своё время, сейчас мы эти доли продали, но тем не менее в нашем портфеле остаются важные проекты, где важна российская тематика".

✔️ "Мы, безусловно, хотим продолжать присутствовать в России. У нас есть много серьезных активов".

👉 Я ни к чему не призываю конечно, но если вы хотите пополнить ваш портфель надёжной дивидендной историей, то акции Юнипро на текущих ценниках могут вполне неплохо подойти под эту задачу!

#UPRO

{kind=link}

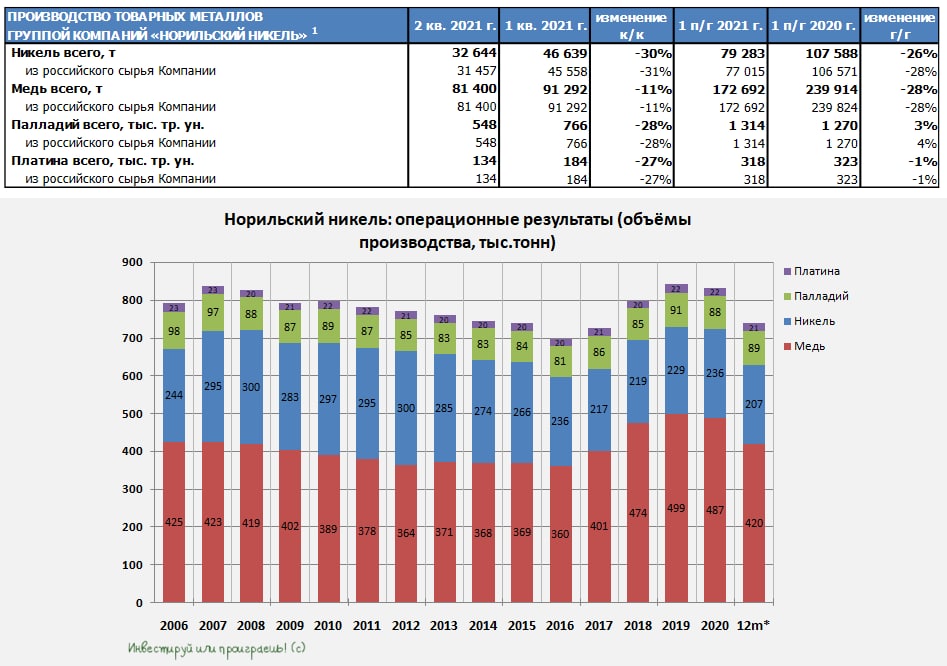

📓 ГМК Норильский Никель представил накануне свои производственные результаты за 1 полугодие 2021 года, которые оказались ожидаемо слабыми на фоне всех бед и аварий, произошедших на ключевых активах.

С января по июнь компания снизила производство никеля, меди и платины, в то время как производство палладия выросло, ещё больше упрочив модное нынче в обиходе название компании "Норильский палладий".

📑 «Компания снизила производство всех основных металлов во 2 кв. и первом полугодии из-за влияния разовых факторов: временной приостановки работы двух подземных рудников - «Октябрьский» и «Таймырский» Норильского дивизиона после подтопления, а также Норильской обогатительной фабрики после аварии.

К настоящему моменту восстановительные работы на всех предприятиях идут, в целом, по графику. Рудник «Октябрьский» вышел на полную мощность уже к середине мая, при этом восстановление рудника «Таймырский» несколько задерживается из-за большего, чем ожидалось, объёма восстановительных работ. После возобновления добычи в начале июня на текущий момент рудник «Таймырский» достиг около 80% мощности, а его полное восстановление ожидается до конца ноября.

С учётом прогресса по восстановлению мощностей Норильского дивизиона, а также роста производительности на некоторых действующих добывающих активах, мы подтверждаем прогноз производства металлов в 2021 году, озвученный ранее».

А ранее были озвучены следующие цифры, значит на них и продолжаем ориентироваться:

🔸 добыча никеля :190-200 тыс т.

🔸 добыча меди : 335-355 тыс. т.

🔸 добыча палладия: 2,35-2,41 млн унций

🔸 добыча платины 580-640 тыс. унций

👉 Значит, у нас есть все основания полагать, что во втором полугодии производственные дела у компании наладятся, и показатели вернутся к нормальным уровням.

#GMKN

С января по июнь компания снизила производство никеля, меди и платины, в то время как производство палладия выросло, ещё больше упрочив модное нынче в обиходе название компании "Норильский палладий".

📑 «Компания снизила производство всех основных металлов во 2 кв. и первом полугодии из-за влияния разовых факторов: временной приостановки работы двух подземных рудников - «Октябрьский» и «Таймырский» Норильского дивизиона после подтопления, а также Норильской обогатительной фабрики после аварии.

К настоящему моменту восстановительные работы на всех предприятиях идут, в целом, по графику. Рудник «Октябрьский» вышел на полную мощность уже к середине мая, при этом восстановление рудника «Таймырский» несколько задерживается из-за большего, чем ожидалось, объёма восстановительных работ. После возобновления добычи в начале июня на текущий момент рудник «Таймырский» достиг около 80% мощности, а его полное восстановление ожидается до конца ноября.

С учётом прогресса по восстановлению мощностей Норильского дивизиона, а также роста производительности на некоторых действующих добывающих активах, мы подтверждаем прогноз производства металлов в 2021 году, озвученный ранее».

А ранее были озвучены следующие цифры, значит на них и продолжаем ориентироваться:

🔸 добыча никеля :190-200 тыс т.

🔸 добыча меди : 335-355 тыс. т.

🔸 добыча палладия: 2,35-2,41 млн унций

🔸 добыча платины 580-640 тыс. унций

👉 Значит, у нас есть все основания полагать, что во втором полугодии производственные дела у компании наладятся, и показатели вернутся к нормальным уровням.

#GMKN

{kind=link}

🤔 Смотрю я на префы Сургутнефтегаза и пока с удовлетворением признаю своё решение о фиксации прибыли по 1/3 позиции в этих бумагах совершенно верным.

📉 После случившейся в понедельник утром дивидендной отсечки котировки во вторник и среду продолжили снижаться. Пусть осторожно, но всё же.

Гэп закрывать, понятное дело, никто не спешит. А когда до некоторых особенно наивных участников рынка начнёт ещё и доходить, что дивы 2021 окажутся весьма скромными, то и они поспешат избавиться от этих бумаг. А я в тот момент начну, наоборот, радостно докупать их в свой портфель!

🏦 Да, кстати. Рублик вроде бы тоже пытается укрепляться. По крайней мере, район 74 руб. сейчас представляется не таким уж и слабым уровнем. Хотя впереди пятница, и почти наверняка мы получим от ЦБ рост ключевой ставки (об этом мы ещё порассуждаем сегодня днём), что также поддержит нашу отечественную валюту и одновременно окажет давление на потенциальные дивиденды 2021 по префам Сургута. Вот такая вот математика.

#SNGS

📉 После случившейся в понедельник утром дивидендной отсечки котировки во вторник и среду продолжили снижаться. Пусть осторожно, но всё же.

Гэп закрывать, понятное дело, никто не спешит. А когда до некоторых особенно наивных участников рынка начнёт ещё и доходить, что дивы 2021 окажутся весьма скромными, то и они поспешат избавиться от этих бумаг. А я в тот момент начну, наоборот, радостно докупать их в свой портфель!

🏦 Да, кстати. Рублик вроде бы тоже пытается укрепляться. По крайней мере, район 74 руб. сейчас представляется не таким уж и слабым уровнем. Хотя впереди пятница, и почти наверняка мы получим от ЦБ рост ключевой ставки (об этом мы ещё порассуждаем сегодня днём), что также поддержит нашу отечественную валюту и одновременно окажет давление на потенциальные дивиденды 2021 по префам Сургута. Вот такая вот математика.

#SNGS

{kind=link}

🎤 В продолжение темы Globaltrans, которую мы сегодня радостно подняли в нашем закрытом клубе, предлагаю вам ознакомиться с основными тезисами интервью исполнительного директора Союза операторов железнодорожного транспорта Алексея Дружинина, которое сегодня было опубликовано в газете «Коммерсант»:

🔸 Кризисы 2014-2015 гг. и 2019-2020 гг. железнодорожные операторы пережили по-разному. Последний кризис прошёл менее болезненно.

🔸 В кризис 2014-2015 гг. лишь немногие операторы заключали долгосрочные сервисные контракты со своими клиентами. Сейчас такую практику используют все операторы, что сформировало для них «подушку безопасности» в период падения арендных ставок на вагоны.

🔸 Рост цен на уголь внушает оптимизм, поскольку именно это сырьё является основным в погрузке на сети РЖД.

🔸 На данный момент в сети РЖД наблюдается профицит вагонов, однако часть вагонов числится как потенциальный погрузочный ресурс только на бумаге, поскольку операторы их планируют в будущем использовать для запчастей.

🔸 Профицит вагонного парка неоднороден – сейчас есть небольшой дефицит фитинговых платформ, цементовозов, химических цистерн.

🔸 Нет сомнений в том, что БАМ и Транссиб будут всегда загружены при любой рыночной конъюнктуре. Расширение Восточного полигона позволит увеличить объем перевозки угля и контейнеров.

👉 В прошлом году, когда арендные ставки на вагоны продемонстрировали крутое пике, многие СМИ и инвесторы утверждали, что отрасль ж/д перевозок ждет коллапс. Указывали также на существенный профицит вагонного парка в России.

📊 Однако прочитав это интервью, становится ясно, что здесь не так всё просто, как может показаться на первый взгляд. Профицит парка не столь очевиден, а падение арендных ставок хорошо хеджируется долгосрочными контрактами.

#GLTR

🔸 Кризисы 2014-2015 гг. и 2019-2020 гг. железнодорожные операторы пережили по-разному. Последний кризис прошёл менее болезненно.

🔸 В кризис 2014-2015 гг. лишь немногие операторы заключали долгосрочные сервисные контракты со своими клиентами. Сейчас такую практику используют все операторы, что сформировало для них «подушку безопасности» в период падения арендных ставок на вагоны.

🔸 Рост цен на уголь внушает оптимизм, поскольку именно это сырьё является основным в погрузке на сети РЖД.

🔸 На данный момент в сети РЖД наблюдается профицит вагонов, однако часть вагонов числится как потенциальный погрузочный ресурс только на бумаге, поскольку операторы их планируют в будущем использовать для запчастей.

🔸 Профицит вагонного парка неоднороден – сейчас есть небольшой дефицит фитинговых платформ, цементовозов, химических цистерн.

🔸 Нет сомнений в том, что БАМ и Транссиб будут всегда загружены при любой рыночной конъюнктуре. Расширение Восточного полигона позволит увеличить объем перевозки угля и контейнеров.

👉 В прошлом году, когда арендные ставки на вагоны продемонстрировали крутое пике, многие СМИ и инвесторы утверждали, что отрасль ж/д перевозок ждет коллапс. Указывали также на существенный профицит вагонного парка в России.

📊 Однако прочитав это интервью, становится ясно, что здесь не так всё просто, как может показаться на первый взгляд. Профицит парка не столь очевиден, а падение арендных ставок хорошо хеджируется долгосрочными контрактами.

#GLTR

Коммерсантъ

«Наша позиция — против любых приоритетов»

Рынок предоставления вагонов после связанного с пандемией кризиса входит в фазу оживления, речь уже идет даже о дефиците. Насколько реальна нехватка вагонов, об опыте реформирования железнодорожного транспорта и перспективах его развития “Ъ” рассказал исполнительный…

🤔 Завтра нас с вами ожидает одно из главных ключевых решений уходящей недели – заседание Совета директоров ЦБ и решение о ключевой ставке.

1️⃣ С одной стороны – ускорение инфляции в нашей стране может заставить ЦБ действовать решительно и агрессивно. Под этим я понимаю рост ключевой ставки сразу на 100 б.п. до 6,50%.

2️⃣ С другой стороны – складывается ощущение, что мы сейчас находимся где-то вблизи пика инфляционных процессов и уже скоро темпы инфляции начнут снижаться. А потому бежать впереди паровоза и действовать крайне радикально – для ЦБ тоже будет не самым верным решением.

👉 А потому я свой личный прогноз озвучу где-то в золотой середине: рост на 75 б.п. до 6,25%.

Что думаете вы? Проголосуйте ниже!

1️⃣ С одной стороны – ускорение инфляции в нашей стране может заставить ЦБ действовать решительно и агрессивно. Под этим я понимаю рост ключевой ставки сразу на 100 б.п. до 6,50%.

2️⃣ С другой стороны – складывается ощущение, что мы сейчас находимся где-то вблизи пика инфляционных процессов и уже скоро темпы инфляции начнут снижаться. А потому бежать впереди паровоза и действовать крайне радикально – для ЦБ тоже будет не самым верным решением.

👉 А потому я свой личный прогноз озвучу где-то в золотой середине: рост на 75 б.п. до 6,25%.

Что думаете вы? Проголосуйте ниже!

{kind=link}

👍1

❓ Какое решение по ключевой ставке завтра примет российский Центробанк?

Anonymous Poll

5%

Оставит без изменения

8%

Поднимет на 25 б.п. до 5,75%

33%

Поднимет на 50 б.п. до 6,00%

24%

Поднимет на 75 б.п. до 6,25%

30%

Поднимает на 100 б.п. и выше

🛒 Группа «М.Видео-Эльдорадо» представила свои операционные результаты за 6 мес. 2021 г.

📈 Выручка увеличилась на 24% (г/г) до 258,3 млрд рублей. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

💻 Онлайн-продажи увеличились на 48,8% (г/г) до 173,9 млрд руб., благодаря росту трафика и увеличению ассортимента продукции.

🧮 Ключевым драйвером роста выручки стало онлайн-кредитование - кредитные продажи в отчетном периоде выросли на 65% (г/г). В следующем году этот тренд может измениться, поскольку ЦБ РФ ужесточает монетарную политику и завтра может повысить ключевую ставку на 1%.

📊 Группа расширила сеть на 63 новых магазинов, доведя их количество до 1137. Торговая площадь увеличилась на 32 тыс. кв.м., при этом годом ранее показатель сократился на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

👨💼 «М.Видео-Эльдорадо, демонстрируя высокие темпы продаж и роста качества работы с покупателями, продолжает цифровую трансформацию всех бизнес-процессов компании», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

❗️В начале лета Евросоюз ввел санкции против Михаила Гуцериева из-за его сотрудничества с белорусскими властями, однако нескольких ведущих мировых юридических фирм заявили о том, что принятый новый пакет санкций в отношении ряда юридических и физических лиц не затрагивает ПАО "М.Видео" и ее дочерние компании.

👉 P.S. Компания сейчас торгуется с мультипликатором P/S 0,2х, что на 34% ниже пятилетнего среднего значения.

💼 Если вас не смущает фамилия Гуцериев, то бумаги "М.Видео" могут быть интересны для долгосрочных покупок даже не текущих уровнях. Но моя память не позволяет быть таким оптимистом в отношении акционерного будущего компании, поэтому я пока воздержусь, пожалуй.

#MVID

📈 Выручка увеличилась на 24% (г/г) до 258,3 млрд рублей. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

💻 Онлайн-продажи увеличились на 48,8% (г/г) до 173,9 млрд руб., благодаря росту трафика и увеличению ассортимента продукции.

🧮 Ключевым драйвером роста выручки стало онлайн-кредитование - кредитные продажи в отчетном периоде выросли на 65% (г/г). В следующем году этот тренд может измениться, поскольку ЦБ РФ ужесточает монетарную политику и завтра может повысить ключевую ставку на 1%.

📊 Группа расширила сеть на 63 новых магазинов, доведя их количество до 1137. Торговая площадь увеличилась на 32 тыс. кв.м., при этом годом ранее показатель сократился на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

👨💼 «М.Видео-Эльдорадо, демонстрируя высокие темпы продаж и роста качества работы с покупателями, продолжает цифровую трансформацию всех бизнес-процессов компании», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

❗️В начале лета Евросоюз ввел санкции против Михаила Гуцериева из-за его сотрудничества с белорусскими властями, однако нескольких ведущих мировых юридических фирм заявили о том, что принятый новый пакет санкций в отношении ряда юридических и физических лиц не затрагивает ПАО "М.Видео" и ее дочерние компании.

👉 P.S. Компания сейчас торгуется с мультипликатором P/S 0,2х, что на 34% ниже пятилетнего среднего значения.

💼 Если вас не смущает фамилия Гуцериев, то бумаги "М.Видео" могут быть интересны для долгосрочных покупок даже не текущих уровнях. Но моя память не позволяет быть таким оптимистом в отношении акционерного будущего компании, поэтому я пока воздержусь, пожалуй.

#MVID

{kind=link}

Ввиду того, что я в последние дни принимаю активное участие в авиасалоне МАКС-2021, до финансовой отчётности НЛМК за 2 кв. 2021 года, которая была опубликована вчера, доберусь только на выходных (в спокойной обстановке и по прилёту домой).

💰 Однако уже сегодня предлагаю радостно порадоваться щедрым дивидендам компании, которые по итогам 2 кв. 2021 года составят 13,62 руб. на акцию и сулят акционерам НЛМК щедрую квартальную доходность порядка 5,5%. А по итогам полугодия доходность и вовсе оценивается на уровне 8,5% - красота!

🗓 Дивидендная отсечка запланирована на 3 сентября (с учётом режима торгов Т+2).

#NLMK

💰 Однако уже сегодня предлагаю радостно порадоваться щедрым дивидендам компании, которые по итогам 2 кв. 2021 года составят 13,62 руб. на акцию и сулят акционерам НЛМК щедрую квартальную доходность порядка 5,5%. А по итогам полугодия доходность и вовсе оценивается на уровне 8,5% - красота!

🗓 Дивидендная отсечка запланирована на 3 сентября (с учётом режима торгов Т+2).

#NLMK

{kind=link}

❗️ЦБ решил действовать агрессивно! Ключевую ставку решено поднять на 100 б.п. до 6,5%.

{kind=link}

🏗 Группа Эталон представила операционные результаты за 6 мес. 2021 г.

🔸 Выручка увеличилась на 39% (г/г) до рекордного уровня 41,12 млрд руб., благодаря как росту средней цены реализации, так и увеличению объема продаж недвижимости.

🔸 Государственная программа льготного ипотечного кредитования, введенная весной 2020 года, вызвала сильный рост цен на рынке жилой недвижимости. К примеру, средняя цена реализации у компании в отчетном периоде увеличилась на 67% (г/г).

🔸 Продажи недвижимости выросли на 29% (г/г) до 122,3 тыс. кв.м., благодаря запуску новой очереди «Nagatino-i-Land» и флагманского проекта «ЗИЛ-Юг».

👨💼 «Мы ожидаем, что дальнейшая диверсификация портфеля за счет новых проектов в совокупности с продолжающейся цифровизацией и трансформацией бизнеса будет способствовать укреплению лидерских позиций», - прокомментировал операционные результаты Президент Группы «Эталон» Геннадий Щербина.

💰В отчетном периоде компания провела допэмиссию акций, что позволило привлечь ей порядка $150 млн.

👨💼«Соотношение чистого корпоративного долга к EBITDA достигло практически нулевой отметки. Столь сильное финансовое положение открывает перед нами все возможности для успешной реализации намеченных планов по увеличению масштабов бизнеса и достижению стратегических целей», - поведал Вице-президент по экономике и финансам Группы «Эталон» Илья Косолапов.

💼 Бумаги компании могут быть интересны для долгосрочных покупок при ценнике ниже 100 руб.

#ETLN

🔸 Выручка увеличилась на 39% (г/г) до рекордного уровня 41,12 млрд руб., благодаря как росту средней цены реализации, так и увеличению объема продаж недвижимости.

🔸 Государственная программа льготного ипотечного кредитования, введенная весной 2020 года, вызвала сильный рост цен на рынке жилой недвижимости. К примеру, средняя цена реализации у компании в отчетном периоде увеличилась на 67% (г/г).

🔸 Продажи недвижимости выросли на 29% (г/г) до 122,3 тыс. кв.м., благодаря запуску новой очереди «Nagatino-i-Land» и флагманского проекта «ЗИЛ-Юг».

👨💼 «Мы ожидаем, что дальнейшая диверсификация портфеля за счет новых проектов в совокупности с продолжающейся цифровизацией и трансформацией бизнеса будет способствовать укреплению лидерских позиций», - прокомментировал операционные результаты Президент Группы «Эталон» Геннадий Щербина.

💰В отчетном периоде компания провела допэмиссию акций, что позволило привлечь ей порядка $150 млн.

👨💼«Соотношение чистого корпоративного долга к EBITDA достигло практически нулевой отметки. Столь сильное финансовое положение открывает перед нами все возможности для успешной реализации намеченных планов по увеличению масштабов бизнеса и достижению стратегических целей», - поведал Вице-президент по экономике и финансам Группы «Эталон» Илья Косолапов.

💼 Бумаги компании могут быть интересны для долгосрочных покупок при ценнике ниже 100 руб.

#ETLN

{kind=link}