🛒 Но хватит о грустном. Мы же любим искать свет в конце тоннеля, не так ли?

Помимо усилий Магнита по удержанию трафика покупателей, определяющим этапом в дальнейшем развитии может стать переход от модели «быстрого роста» к модели «доходного роста», вектор в направлении которого уже взят.

Попытки сосредоточиться на повышении эффективности уже действующей сети и бизнес-процессов выглядит в настоящий момент вполне разумным решением, учитывая, что рынок российского ритейла уже достаточно насыщен и дальнейшая экспансия представляется не совсем эффективным решением.

«Замедление развития стоит рассматривать не как признак неуверенности в перспективах рынков и отсутствие возможностей для роста, а как необходимость повысить эффективность инвестиций на фоне трансформации бизнеса», - считает ген.директор Магнита Ян Дюнинг.

«Если в первом полугодии мы выйдем на целевые показатели эффективности и ситуация в ритейле будет более благоприятной, компания рассмотрит вопрос о расширении программы развития», - продолжил он.

В 2020 году Магнит планирует открыть около 700 новых точек формата «Магазины у дома», но при этом закроет порядка 450 – итого чистый прирост составит 250 магазинов этого типа. При этом компания активно продолжит развивать сеть магазинов косметики и бытовой химии (дрогери) – ожидается, что их чистый прирост в текущем году составит около 1100 магазинов (что примерно соответствует уровню 2019 года).

Подытоживая планируемый переход к модели «доходного роста», Магнит в качестве основных приоритетов на 2020 год выделил следующие:

✅ повышение доступности товаров на полке

✅ дальнейшее развитие программы лояльности

✅ повышение эффективности логистики

✅ снижение потерь

✅ сокращение операционных расходов и стоимости долга

В отношении инвестиционных перспектив Магнита, я с ироничной улыбкой на лице не перестаю себя убеждать, что шансы на изменение ситуации в лучшую сторону есть. Благо, достаточно щедрая (для ритейлеров) дивидендная доходность позволяет растянуть это ожидание по времени и сделать его более беззаботным и приятным.

#MGNT

Помимо усилий Магнита по удержанию трафика покупателей, определяющим этапом в дальнейшем развитии может стать переход от модели «быстрого роста» к модели «доходного роста», вектор в направлении которого уже взят.

Попытки сосредоточиться на повышении эффективности уже действующей сети и бизнес-процессов выглядит в настоящий момент вполне разумным решением, учитывая, что рынок российского ритейла уже достаточно насыщен и дальнейшая экспансия представляется не совсем эффективным решением.

«Замедление развития стоит рассматривать не как признак неуверенности в перспективах рынков и отсутствие возможностей для роста, а как необходимость повысить эффективность инвестиций на фоне трансформации бизнеса», - считает ген.директор Магнита Ян Дюнинг.

«Если в первом полугодии мы выйдем на целевые показатели эффективности и ситуация в ритейле будет более благоприятной, компания рассмотрит вопрос о расширении программы развития», - продолжил он.

В 2020 году Магнит планирует открыть около 700 новых точек формата «Магазины у дома», но при этом закроет порядка 450 – итого чистый прирост составит 250 магазинов этого типа. При этом компания активно продолжит развивать сеть магазинов косметики и бытовой химии (дрогери) – ожидается, что их чистый прирост в текущем году составит около 1100 магазинов (что примерно соответствует уровню 2019 года).

Подытоживая планируемый переход к модели «доходного роста», Магнит в качестве основных приоритетов на 2020 год выделил следующие:

✅ повышение доступности товаров на полке

✅ дальнейшее развитие программы лояльности

✅ повышение эффективности логистики

✅ снижение потерь

✅ сокращение операционных расходов и стоимости долга

В отношении инвестиционных перспектив Магнита, я с ироничной улыбкой на лице не перестаю себя убеждать, что шансы на изменение ситуации в лучшую сторону есть. Благо, достаточно щедрая (для ритейлеров) дивидендная доходность позволяет растянуть это ожидание по времени и сделать его более беззаботным и приятным.

#MGNT

{kind=link}

Коронавирус так или иначе вынуждает участников рынка невольно закладывать определённые риски и в принятии инвестиционных решений, причём даже в отношении акций российских компаний.

Один из таких примеров – НОВАТЭК. На появившихся слухах о возможном расторжении со стороны китайских компаний долгосрочных контрактов на покупку сжиженного природного газа (СПГ) из-за продолжающейся эпидемии, фактически парализовавшей экономику этой страны, акции НОВАТЭКа сегодня снижаются почти на 5%! И это тот неловкий момент, когда даже эта просадка не является руководством к действию по покупке бумаг данной компании.

Помнится, в конце января я рассуждал на тему долгосрочной покупки акций НОВАТЭК в свой инвестиционный портфель вблизи достаточно сильного уровня поддержки 1200 рублей, однако тогда я так и не нашёл весомых аргументов в пользу покупки бумаг. Как оказалось – очень даже не зря, да и большинство из вас в проведённом тогда опросе посчитали также. К тому же, обновлённая дивидендная политика компании вряд ли окажется прорывной, об этом мы c вами тоже говорили.

А тут ещё эти появившиеся риски возможного нарушения поставок СПГ в Китай с «Ямал СПГ», которые создают дополнительное давление на котировки акций НОВАТЭКа…

В долгосрочном плане, я почти уверен, ситуация в мире стабилизируется, коронавирус победят (или просто забудут), а к тому моменту глядишь – и акции НОВАТЭКа всё-таки окажутся в моём инвестиционном портфеле, но уже по трёхзначным ценникам 😉

#NVTK

Один из таких примеров – НОВАТЭК. На появившихся слухах о возможном расторжении со стороны китайских компаний долгосрочных контрактов на покупку сжиженного природного газа (СПГ) из-за продолжающейся эпидемии, фактически парализовавшей экономику этой страны, акции НОВАТЭКа сегодня снижаются почти на 5%! И это тот неловкий момент, когда даже эта просадка не является руководством к действию по покупке бумаг данной компании.

Помнится, в конце января я рассуждал на тему долгосрочной покупки акций НОВАТЭК в свой инвестиционный портфель вблизи достаточно сильного уровня поддержки 1200 рублей, однако тогда я так и не нашёл весомых аргументов в пользу покупки бумаг. Как оказалось – очень даже не зря, да и большинство из вас в проведённом тогда опросе посчитали также. К тому же, обновлённая дивидендная политика компании вряд ли окажется прорывной, об этом мы c вами тоже говорили.

А тут ещё эти появившиеся риски возможного нарушения поставок СПГ в Китай с «Ямал СПГ», которые создают дополнительное давление на котировки акций НОВАТЭКа…

В долгосрочном плане, я почти уверен, ситуация в мире стабилизируется, коронавирус победят (или просто забудут), а к тому моменту глядишь – и акции НОВАТЭКа всё-таки окажутся в моём инвестиционном портфеле, но уже по трёхзначным ценникам 😉

#NVTK

{kind=link}

🎲 Ну что ж, сегодня ждём итоги первого в этом году заседания ЦБ, на котором традиционно будет затронуты в том числе и вопросы монетарной политики.

В связи с угрозой замедления мировой экономики, прежде всего из-за ситуации в Китае, я продолжаю сохранять осторожность и закладываю сценарий с сохранением ключевой ставки на текущем уровне 6,25% (я был бы плохим Набиуллиным? 😄). В прошлый раз я в своих прогнозах оказался не прав, возможно не угадаю и сейчас - и снова буду искренне счастлив любому снижению ставки! 😊

Тем более, что многие аналитики предсказывают снижение ставки до 6%, а очень даже крепкий рубль на фоне подешевевшей нефти дополнительно намекает на этот сценарий.

Голосуем по ключевой ставке в посте ниже! 👇

В связи с угрозой замедления мировой экономики, прежде всего из-за ситуации в Китае, я продолжаю сохранять осторожность и закладываю сценарий с сохранением ключевой ставки на текущем уровне 6,25% (я был бы плохим Набиуллиным? 😄). В прошлый раз я в своих прогнозах оказался не прав, возможно не угадаю и сейчас - и снова буду искренне счастлив любому снижению ставки! 😊

Тем более, что многие аналитики предсказывают снижение ставки до 6%, а очень даже крепкий рубль на фоне подешевевшей нефти дополнительно намекает на этот сценарий.

Голосуем по ключевой ставке в посте ниже! 👇

Какое решение по ключевой ставке сегодня примет российский Центробанк?

Final Results

3%

Удивит всех и повысит ставку на 25 б.п. до 6,50%

41%

Сохранит на том же уровне 6,25%, слишком много рисков появилось на горизонте

57%

Всё хорошо, снижаем ставку на 25 б.п. до 6,00%

Ай да, Эльвира Сахипзадовна, ай да молодец! Первое заседание ЦБ в 2020 году, первое заседание ЦБ при новом правительстве – и в результате мы видим очередное снижение ключевой ставки (на традиционные 25 б.п) до 6,00%. Между прочим это 6-летний минимум, с чем я всех нас и поздравляю!

И вы тоже молодцы, мои дорогие подписчики! Большинство из вас (57%) в сегодняшнем опросе оказались оптимистами и проголосовали за снижение ставки. А я по-прежнему остаюсь человеком излишне осторожным в этом смысле, что ж поделать. Ну или действия ЦБ последних лет меня приучили к этому, не знаю.

Ниже предлагаю вам ознакомиться с основными заявлениями Центробанка, по итогам состоявшегося сегодня заседания:

✅ ЦБ сохранил прогноз роста ВВП РФ в 2020 году в интервале 1,5%-2,0% (по итогам 2019 года рост ВВП по оценке ЦБ составил 1,3%) – было бы неплохо!

✅ ЦБ сохранил прогноз по инфляции в РФ в 2020 году в интервале 3,5%-4,0% - значит ключевой ставке есть ещё куда снижаться и дальше!

✅ Годовая инфляция по итогам января снизилась до 2,7% после 3,1% в декабре

✅ При развитии ситуации в соответствии с базовым прогнозом ЦБ допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях – ну понятное дело, когда таргет по инфляции такой низкий

✅ На краткосрочном горизонте дефляционные риски по-прежнему преобладают над проинфляционными – да, да, точно должны снизить ставку ещё!

✅ ЦБ сохранил прогноз по цене на нефть в 2020 году в районе $55 – не густо, но и не пусто

😡 ЦБ об инфляционных рисках из-за коронавируса: это дополнительный фактор неопределённости для ближайших кварталов – а вот она и моя осторожность подоспела!

И вы тоже молодцы, мои дорогие подписчики! Большинство из вас (57%) в сегодняшнем опросе оказались оптимистами и проголосовали за снижение ставки. А я по-прежнему остаюсь человеком излишне осторожным в этом смысле, что ж поделать. Ну или действия ЦБ последних лет меня приучили к этому, не знаю.

Ниже предлагаю вам ознакомиться с основными заявлениями Центробанка, по итогам состоявшегося сегодня заседания:

✅ ЦБ сохранил прогноз роста ВВП РФ в 2020 году в интервале 1,5%-2,0% (по итогам 2019 года рост ВВП по оценке ЦБ составил 1,3%) – было бы неплохо!

✅ ЦБ сохранил прогноз по инфляции в РФ в 2020 году в интервале 3,5%-4,0% - значит ключевой ставке есть ещё куда снижаться и дальше!

✅ Годовая инфляция по итогам января снизилась до 2,7% после 3,1% в декабре

✅ При развитии ситуации в соответствии с базовым прогнозом ЦБ допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях – ну понятное дело, когда таргет по инфляции такой низкий

✅ На краткосрочном горизонте дефляционные риски по-прежнему преобладают над проинфляционными – да, да, точно должны снизить ставку ещё!

✅ ЦБ сохранил прогноз по цене на нефть в 2020 году в районе $55 – не густо, но и не пусто

😡 ЦБ об инфляционных рисках из-за коронавируса: это дополнительный фактор неопределённости для ближайших кварталов – а вот она и моя осторожность подоспела!

{kind=link}

В-общем, подытоживая всё вышесказанное, можно предположить два сценария:

1⃣ Нормальный базовый: ЦБ продолжит снижать ключевую ставку, ситуация с мировой экономикой и эпидемиологической обстановкой нормализуется. В этом случае уже в 1 полугодии 2020 года можно спокойно увидеть 5,5%.

Ведь не случайно ЦБ, снизив ставку, видоизменил временной горизонт возможного дальнейшего смягчения: если раньше в риторике фигурировало «в первом полугодии», то сейчас уже указывается «на ближайших заседаниях».

2⃣ Негативный: если вдруг выяснится, что коронавирус – гораздо более серьёзная штука, чем мы до сих пор думаем. Китайская экономика продолжит буксовать ещё не один квартал, часть экономических и внешнеторговых процессов будет нарушена, товарные рынки будут оставаться под давлением, дополнительно подвергаясь эффекту торговых войн между Китаем и США, о которых мы пока подзабыли, но наверняка ещё вспомним. На таком информационном фоне российскому рублю будет проблематично оставаться таким же крепким по отношению к доллару, а значит дальнейшее снижение ставки может оказаться под угрозой.

1⃣ Нормальный базовый: ЦБ продолжит снижать ключевую ставку, ситуация с мировой экономикой и эпидемиологической обстановкой нормализуется. В этом случае уже в 1 полугодии 2020 года можно спокойно увидеть 5,5%.

Ведь не случайно ЦБ, снизив ставку, видоизменил временной горизонт возможного дальнейшего смягчения: если раньше в риторике фигурировало «в первом полугодии», то сейчас уже указывается «на ближайших заседаниях».

2⃣ Негативный: если вдруг выяснится, что коронавирус – гораздо более серьёзная штука, чем мы до сих пор думаем. Китайская экономика продолжит буксовать ещё не один квартал, часть экономических и внешнеторговых процессов будет нарушена, товарные рынки будут оставаться под давлением, дополнительно подвергаясь эффекту торговых войн между Китаем и США, о которых мы пока подзабыли, но наверняка ещё вспомним. На таком информационном фоне российскому рублю будет проблематично оставаться таким же крепким по отношению к доллару, а значит дальнейшее снижение ставки может оказаться под угрозой.

Забавное наблюдение: в то время как акции Роснефти сегодня теряют в цене порядка 3%-5% на опасениях из-за возможных санкций против российской компании из-за её сотрудничества с правительством Венесуэлы в области нефтедобычи, в то же самое время J.P.Morgan повышает рекомендацию по акциям Роснефти с «держать» до «покупать», переставив целевую цену с $8,3 до $9,4 за глобальную депозитарную расписку.

С учётом коэффициента 1/1 конвертации акций Роснефти в депозитарные расписки, не составляет большого труда посчитать, что в качестве ориентира в обзоре американского финансового холдинга назван уровень в 600 рублей, при текущих котировках около 460 рублей.

Покупать бумаги Роснефти я, разумеется, не спешу вам рекомендовать, лучше дождаться более аппетитных уровней поддержки. А вот продавать их уж точно не хочется сейчас, когда финансовые результаты компании очень даже неплохие, а дивидендная политика только-только начала радовать новой нормой выплат в 50% от ЧП по МСФО.

#ROSN

С учётом коэффициента 1/1 конвертации акций Роснефти в депозитарные расписки, не составляет большого труда посчитать, что в качестве ориентира в обзоре американского финансового холдинга назван уровень в 600 рублей, при текущих котировках около 460 рублей.

Покупать бумаги Роснефти я, разумеется, не спешу вам рекомендовать, лучше дождаться более аппетитных уровней поддержки. А вот продавать их уж точно не хочется сейчас, когда финансовые результаты компании очень даже неплохие, а дивидендная политика только-только начала радовать новой нормой выплат в 50% от ЧП по МСФО.

#ROSN

{kind=link}

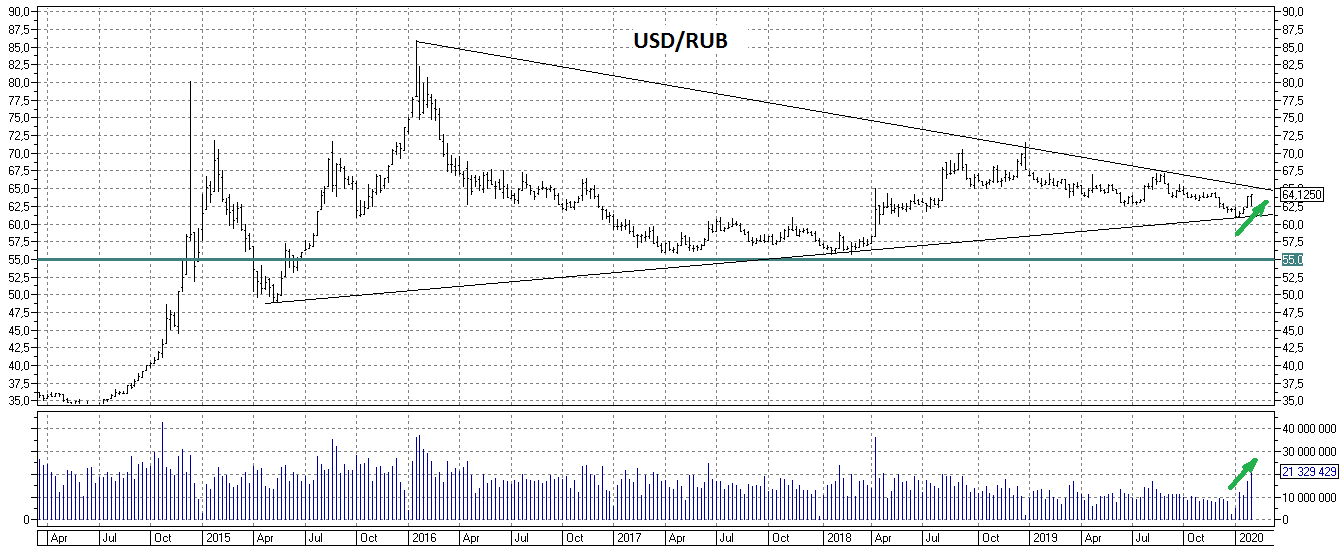

Я по-прежнему не вижу никаких перспектив укрепления российского рубля по отношению к доллару, тем более в свете появившихся рисков замедления мировой экономики. Именно поэтому часть денег держу в долларовом кэше.

В относительном выражении доля баксов у меня в портфеле сейчас не так велика (менее 10%), но я и не ставил перед собой цель во что бы то ни стало наращивать эту долю. В российские акции я по-прежнему верю на долгосрочном горизонте, дивидендная доходность по ним меня устраивает (особенно после каждого очередного снижения ключевой ставки), а потому действую спокойно, согласно расставленным ранее целям.

Но в любом случае за рост доллара сейчас говорит всё больше факторов, начиная со снижения цен на нефть и другие сырьевые ресурсы, и заканчивая неопределённостью с Китаем. Да и с точки зрения тех.анализа этот сужающийся треугольник может оказаться пробитым вверх уже на следующей неделе (внимание на растущие объёмы!).

В относительном выражении доля баксов у меня в портфеле сейчас не так велика (менее 10%), но я и не ставил перед собой цель во что бы то ни стало наращивать эту долю. В российские акции я по-прежнему верю на долгосрочном горизонте, дивидендная доходность по ним меня устраивает (особенно после каждого очередного снижения ключевой ставки), а потому действую спокойно, согласно расставленным ранее целям.

Но в любом случае за рост доллара сейчас говорит всё больше факторов, начиная со снижения цен на нефть и другие сырьевые ресурсы, и заканчивая неопределённостью с Китаем. Да и с точки зрения тех.анализа этот сужающийся треугольник может оказаться пробитым вверх уже на следующей неделе (внимание на растущие объёмы!).

{kind=link}

«Известия», со ссылкой на прогноз российских сенаторов, не исключают рост цен на недвижимость в России на 25% за два ближайших года. По мнению сенаторов, повышение стоимости будет в основном связано с высокой ставкой по кредитам для застройщиков и жесткими требованиями к их собственному капиталу.

Опрошенные «Известями» девелоперы также прогнозируют рост цен в среднем до 20%, а в некоторых регионах — и до 25%. Однако в правительстве отметили, что введение системы эскроу-счетов произошло без резкого скачка цен.

Но ведь резкого роста вряд ли кто-то ждал - в этих процессах тоже присутствует определённая инерция. И в этом смысле я поддерживаю точку зрения сенатора Сергея Лисовского, который вполне резонно заметил, что:

1️⃣ Рост стоимости жилья станет очевидным к 2021 году - к этому моменту завершатся все стройки, начатые до введения эскроу-счетов.

2️⃣ Произойдёт монополизация рынка (привет, ЛСР), хотя мы уже сейчас видим, что в Москве и Санкт-Петербурге стоимость жилья за минувший год прибавила.

Опрошенные «Известями» девелоперы также прогнозируют рост цен в среднем до 20%, а в некоторых регионах — и до 25%. Однако в правительстве отметили, что введение системы эскроу-счетов произошло без резкого скачка цен.

Но ведь резкого роста вряд ли кто-то ждал - в этих процессах тоже присутствует определённая инерция. И в этом смысле я поддерживаю точку зрения сенатора Сергея Лисовского, который вполне резонно заметил, что:

1️⃣ Рост стоимости жилья станет очевидным к 2021 году - к этому моменту завершатся все стройки, начатые до введения эскроу-счетов.

2️⃣ Произойдёт монополизация рынка (привет, ЛСР), хотя мы уже сейчас видим, что в Москве и Санкт-Петербурге стоимость жилья за минувший год прибавила.

Известия

Оценка на четверть: ценам на жилье спрогнозировали рост на 25%

Повышение могут спровоцировать ставки по кредитам для застройщиков и жесткие требования к их капиталу

Сбербанк в минувшую пятницу отчитался по РСБУ за первый месяц 2020 года. По итогам января российский банк №1 заработал 80,2 млрд рублей чистой прибыли, что на 8,9% (г/г) превзошло результат аналогичного периода прошлого года.

Чистый процентный доход в январе вырос на 8,8% до 111,5 млрд рублей, на фоне наращивания розничного кредитного портфеля и постепенного снижения стоимости пассивов (ключевая ставка ЦБ ведь продолжает снижаться). Кстати, рекордный объём выданных кредитов (частным клиентам – 258 млрд рублей, корпоративным клиентам – 874 млрд) Сбербанк считает одним из ключевых фактов января.

Особой прытью отличились комиссионные доходы, которые прибавили по итогам первого месяца на 22,9% до 36,3 млрд рублей, благодаря росту транзакций по банковским картам и расчётных операций для корпоративных клиентов – а это значит, что предпринятые меры Сбербанка во втором полугодии 2019 года по развитию данных направлений оказались весьма действенными.

Правда, здесь нужно вспомнить про осуществляемый в настоящий момент переход на равномерное признание комиссий за годовое обслуживание карт, который также вносит разовый положительный эффект на показатели банка и немного искажает. Поэтому если взять в расчёт сопоставимую методологию, то рост чистого комиссионного дохода составил бы в январе 15,4% (г/г), что, впрочем, тоже очень даже хорошо.

Наконец, ещё одним позитивным фактором стала рентабельность капитала, которую Сбербанку по-прежнему удаётся удерживать выше 20%, даже несмотря на небольшое снижение по итогам минувшего года – с 22,3% до 21,1%.

Комментарий Заместителя Председателя Правления Сбербанка А.В. Морозова:

«В условиях сезонного снижения деловой активности в январе Сбербанк нарастил кредитный портфель, выдав клиентам рекордный для этого месяца объем кредитов – более 1,1 трлн рублей. Во многом этому способствовало развитие современных технологий. Например, сегодня порядка 30% ипотеки и 60% потребительских кредитов выдаются с использованием цифровых каналов. Это обеспечило рентабельность активов на уровне 3,4%».

#SBER

Чистый процентный доход в январе вырос на 8,8% до 111,5 млрд рублей, на фоне наращивания розничного кредитного портфеля и постепенного снижения стоимости пассивов (ключевая ставка ЦБ ведь продолжает снижаться). Кстати, рекордный объём выданных кредитов (частным клиентам – 258 млрд рублей, корпоративным клиентам – 874 млрд) Сбербанк считает одним из ключевых фактов января.

Особой прытью отличились комиссионные доходы, которые прибавили по итогам первого месяца на 22,9% до 36,3 млрд рублей, благодаря росту транзакций по банковским картам и расчётных операций для корпоративных клиентов – а это значит, что предпринятые меры Сбербанка во втором полугодии 2019 года по развитию данных направлений оказались весьма действенными.

Правда, здесь нужно вспомнить про осуществляемый в настоящий момент переход на равномерное признание комиссий за годовое обслуживание карт, который также вносит разовый положительный эффект на показатели банка и немного искажает. Поэтому если взять в расчёт сопоставимую методологию, то рост чистого комиссионного дохода составил бы в январе 15,4% (г/г), что, впрочем, тоже очень даже хорошо.

Наконец, ещё одним позитивным фактором стала рентабельность капитала, которую Сбербанку по-прежнему удаётся удерживать выше 20%, даже несмотря на небольшое снижение по итогам минувшего года – с 22,3% до 21,1%.

Комментарий Заместителя Председателя Правления Сбербанка А.В. Морозова:

«В условиях сезонного снижения деловой активности в январе Сбербанк нарастил кредитный портфель, выдав клиентам рекордный для этого месяца объем кредитов – более 1,1 трлн рублей. Во многом этому способствовало развитие современных технологий. Например, сегодня порядка 30% ипотеки и 60% потребительских кредитов выдаются с использованием цифровых каналов. Это обеспечило рентабельность активов на уровне 3,4%».

#SBER

{kind=link}

«Известия» сегодня порадовали сегодня планами правительства повысить порог для ИИС второго типа. Напомню, ИИС второго типа подразумевает освобождение от НДФЛ дохода от торговых операций после закрытия счёта, которому при этом должно быть не менее трёх лет.

Что сейчас обсуждается:

✅ Увеличение максимального размера ежегодного пополнения ИИС второго типа с 1 млн рублей до 2,5 млн (есть даже предложение повысить этот порог и вовсе до 5 млн рублей, но это уже на уровне фантазий).

✅ Появление опции досрочного снятия средств, в случае наступления чрезвычайной ситуации (например, болезнь или смерть близкого родственника).

Обе эти инициативы и дополнительная гибкость в управлении денежными средствами на ИИС – это всегда хорошо. Но помимо всего прочего, в таких шагах я вижу желание правительства повысить привлекательность ИИС второго типа, т.к. налоговый вычет в 13% от внесённой суммы (ИИС первого типа) для бюджета менее приятный вариант, а в ИИСе второго типа если прибыли нет, то нет и налогового преимущества.

Частные инвесторы это тоже прекрасно понимают, в большинстве своём открывая ИИС первого типа: ведь в этом случае ты получаешь гарантированный налоговый вычет за внесённую на счёт сумму, вне зависимости от финансового результата. Да и не для всех россиян повышение порога до 2,5 или 5 млн рублей является столь острым и важным вопросом, учитывая, что средний размер счетов, открытых в брокерских компаниях, составляет всего 92 тыс. рублей (в середине 2017 года эта цифра равнялась 103 тыс. рублей).

Правда, если взять в расчёт только активные ИИС, то цифры окажутся куда выше, да и к тому же рано или поздно на повестку дня для многих инвесторов может стать вопрос вынужденного закрытия ИИС с последующим переоткрытием (других вариантов вывода части денег со счёта просто напросто не существует сейчас) – и вот тогда размер ежегодного пополнения ИИС выйдет уже для них на первый план.

Что сейчас обсуждается:

✅ Увеличение максимального размера ежегодного пополнения ИИС второго типа с 1 млн рублей до 2,5 млн (есть даже предложение повысить этот порог и вовсе до 5 млн рублей, но это уже на уровне фантазий).

✅ Появление опции досрочного снятия средств, в случае наступления чрезвычайной ситуации (например, болезнь или смерть близкого родственника).

Обе эти инициативы и дополнительная гибкость в управлении денежными средствами на ИИС – это всегда хорошо. Но помимо всего прочего, в таких шагах я вижу желание правительства повысить привлекательность ИИС второго типа, т.к. налоговый вычет в 13% от внесённой суммы (ИИС первого типа) для бюджета менее приятный вариант, а в ИИСе второго типа если прибыли нет, то нет и налогового преимущества.

Частные инвесторы это тоже прекрасно понимают, в большинстве своём открывая ИИС первого типа: ведь в этом случае ты получаешь гарантированный налоговый вычет за внесённую на счёт сумму, вне зависимости от финансового результата. Да и не для всех россиян повышение порога до 2,5 или 5 млн рублей является столь острым и важным вопросом, учитывая, что средний размер счетов, открытых в брокерских компаниях, составляет всего 92 тыс. рублей (в середине 2017 года эта цифра равнялась 103 тыс. рублей).

Правда, если взять в расчёт только активные ИИС, то цифры окажутся куда выше, да и к тому же рано или поздно на повестку дня для многих инвесторов может стать вопрос вынужденного закрытия ИИС с последующим переоткрытием (других вариантов вывода части денег со счёта просто напросто не существует сейчас) – и вот тогда размер ежегодного пополнения ИИС выйдет уже для них на первый план.

Известия

Нагрузили портфель: порог для ИИС будет повышен

Так правительство намерено популяризировать индивидуальные инвестиционные счета второго типа

👀 Если верить данным мониторинга Vesselfinder, судно-трубоукладчик «Академик Черский», способное достроить газопровод «Северный поток -2», покинуло порт Находки и направилось в Сингапур, куда по плану прибудет уже 22 февраля.

Ранее официальные ведомства уже предупреждали, что потребуется определённое время на подготовку к заключительному этапу строительства газопровода, плюс путь с Дальнего Востока на Балтику - то ещё приключение. Но радует, что старт этому процессу уже дан! Пока неофициально, но всё же.

Не случайно, глава Минэнерго РФ Александр Новак в авторской статье в журнале ведомства «Энергетическая политика» сообщил, что газопровод «Северный поток-2» будет достроен вопреки сопротивлению некоторых стран, включая США, и пообещал благополучную реализацию этого проекта, который является максимально "прозрачным", предсказуемым и выгодным проектом для России, а также европейских потребителей.

#GAZP

Ранее официальные ведомства уже предупреждали, что потребуется определённое время на подготовку к заключительному этапу строительства газопровода, плюс путь с Дальнего Востока на Балтику - то ещё приключение. Но радует, что старт этому процессу уже дан! Пока неофициально, но всё же.

Не случайно, глава Минэнерго РФ Александр Новак в авторской статье в журнале ведомства «Энергетическая политика» сообщил, что газопровод «Северный поток-2» будет достроен вопреки сопротивлению некоторых стран, включая США, и пообещал благополучную реализацию этого проекта, который является максимально "прозрачным", предсказуемым и выгодным проектом для России, а также европейских потребителей.

#GAZP

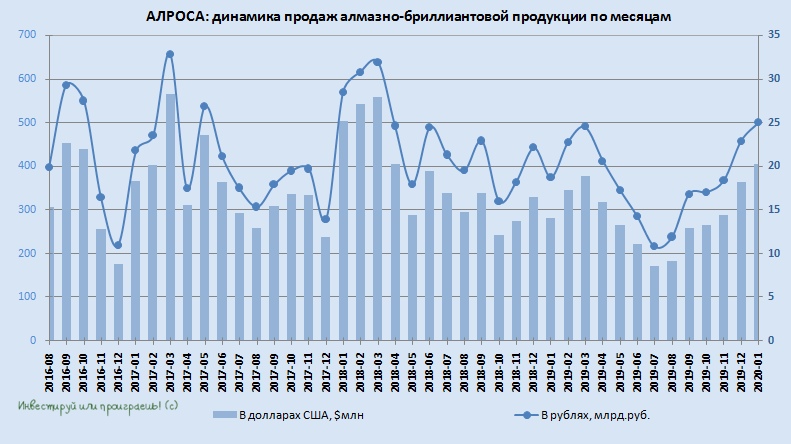

💎 АЛРОСА взяла и удивила всех позитивной динамикой продаж алмазно-бриллиантовой продукции в январе 2020 года. Реализация выросла как по отношению к январю прошлого года (+44% г/г), так и по сравнению с прошлым месяцем (+11% м/м), составив $405 млн.

К слову, De Beers, лидирующая в мире по выручке от продаж алмазов, увеличила выручку в январе на 28% (м/м) и 9% (г/г).

Заместитель генерального директора АЛРОСА Евгений Агуреев так прокомментировал результаты продаж:

«В январе мы наблюдали стабильный спрос на алмазное сырьё. Гранильный сектор продолжал пополнять запасы, на фоне позитивных результатов продаж ювелирных украшений ритейлерами в период рождественских праздников".

☝️ Занимательные факты:

✅ Продажи АЛРОСА неуклонно растут шестой месяц кряду (как в рублёвом, так и в долларовом выражении)

✅ В плане реализации алмазно-бриллиантовой продукции это самый ударный квартал с весны 2018 года

👇 Правда, не нужно забывать и о факторах, которые могут оказывать сдерживающее влияние на дальнейшее восстановление продаж АЛРОСА:

🤭 Фактически проваленный сезон новогодних продаж в Китае из-за коронавируса. Конечно, не стоит переоценивать влияние непосредственно этой страны на совокупные продажи компании (доля Китая в продажах АЛРОСА всего 5%), а вот цепную реакцию и риски замедления мировой экономики на этом фоне нельзя недооценивать.

🤭 Случившийся «пузырь» на рынке банковского кредитования огранки в Индии и его возможные отголоски, после произошедшего вслед за этим ужесточения условий кредитования. В этой стране обрабатывают около 90% всех алмазов на планете (!), а потому эта уязвимость и крайне низкая географическая диверсификация является очень опасной, в том числе и для АЛРОСА. Это мы уже увидели в 2019 году.

🤭 Торговая война США и Китая: после того, как про коронавирус забудут, наверняка начнётся очередная серия этой Санта-Барбары, опять же оказывающая давление на мировую экономику.

🤭 Структурные изменения на рынке ювелирных украшений, прежде всего в США. Во всём мире сейчас наблюдается тенденция на поглощение розничных ювелирных магазинов крупными сетями, которые в первую очередь стремятся развивать продажи через интернет. А это неминуемо приводит к минимизации запасов ювелирно-бриллиантовых изделий и, как следствие, покупок алмазно-бриллиантовой продукции впрок.

⛏ Вся надежда на сужение рынка мирового алмазного производства в мире (один из таких примеров - завершение в 2020 году отработки крупного месторождения Argyle в Австралии), о чём АЛРОСА сообщала в начале текущего года, призывая «не строить излишне позитивных прогнозов на 2020 год», но отмечая при этом признаки восстановления алмазно-бриллиантового рынка.

#ALRS

К слову, De Beers, лидирующая в мире по выручке от продаж алмазов, увеличила выручку в январе на 28% (м/м) и 9% (г/г).

Заместитель генерального директора АЛРОСА Евгений Агуреев так прокомментировал результаты продаж:

«В январе мы наблюдали стабильный спрос на алмазное сырьё. Гранильный сектор продолжал пополнять запасы, на фоне позитивных результатов продаж ювелирных украшений ритейлерами в период рождественских праздников".

☝️ Занимательные факты:

✅ Продажи АЛРОСА неуклонно растут шестой месяц кряду (как в рублёвом, так и в долларовом выражении)

✅ В плане реализации алмазно-бриллиантовой продукции это самый ударный квартал с весны 2018 года

👇 Правда, не нужно забывать и о факторах, которые могут оказывать сдерживающее влияние на дальнейшее восстановление продаж АЛРОСА:

🤭 Фактически проваленный сезон новогодних продаж в Китае из-за коронавируса. Конечно, не стоит переоценивать влияние непосредственно этой страны на совокупные продажи компании (доля Китая в продажах АЛРОСА всего 5%), а вот цепную реакцию и риски замедления мировой экономики на этом фоне нельзя недооценивать.

🤭 Случившийся «пузырь» на рынке банковского кредитования огранки в Индии и его возможные отголоски, после произошедшего вслед за этим ужесточения условий кредитования. В этой стране обрабатывают около 90% всех алмазов на планете (!), а потому эта уязвимость и крайне низкая географическая диверсификация является очень опасной, в том числе и для АЛРОСА. Это мы уже увидели в 2019 году.

🤭 Торговая война США и Китая: после того, как про коронавирус забудут, наверняка начнётся очередная серия этой Санта-Барбары, опять же оказывающая давление на мировую экономику.

🤭 Структурные изменения на рынке ювелирных украшений, прежде всего в США. Во всём мире сейчас наблюдается тенденция на поглощение розничных ювелирных магазинов крупными сетями, которые в первую очередь стремятся развивать продажи через интернет. А это неминуемо приводит к минимизации запасов ювелирно-бриллиантовых изделий и, как следствие, покупок алмазно-бриллиантовой продукции впрок.

⛏ Вся надежда на сужение рынка мирового алмазного производства в мире (один из таких примеров - завершение в 2020 году отработки крупного месторождения Argyle в Австралии), о чём АЛРОСА сообщала в начале текущего года, призывая «не строить излишне позитивных прогнозов на 2020 год», но отмечая при этом признаки восстановления алмазно-бриллиантового рынка.

#ALRS

{kind=link}

Продолжая начатую мной на прошлой неделе тему акций НОВАТЭКа, в очередной раз получаю убедительное доказательство того, что какой замечательной, растущей и перспективной ни была бы компания (а НОВАТЭК смело можно причислить к этим трём категориям), если она не платит серьёзные дивиденды, то и котировкам тяжело нащупать локальное дно.

Когда падают бумаги ЛСР или Юнипро, здесь можно брать в руки калькулятор и считать потенциальную дивидендную доходность (ДД), которую вы с большой долей вероятности фиксируете для себя по той или иной цене. И выше разумных рамок эта доходность вряд ли поднимется, т.к. рынок – организм сбалансированный и достаточно умный, а потому неоправданно провалившиеся бумаги «акулы рынка» будут радостно и расчётливо выкупать, подавляя в себе все страхи и иррациональность мышления.

А в случае с НОВАТЭКом, когда ДД никогда в истории компании не поднималась выше 2,5%, при самом позитивном дивидендном сценарии в 30 рублей на одну акцию (цифра взята совершенно условно), даже трёхкратное падение котировок от текущих уровней не принесёт вам двузначную ДД!

Именно поэтому дивидендную поддержку здесь вряд ли приходится ждать, а потому за весенним обсуждением возможных изменений в див.политике следует следить внимательно. Правда, вряд ли здесь случится чудо и состоится переход на норму выплат от свободного денежного потока (FCF) – зампред правления НОВАТЭКа в конце января чётко дал понять, что «в компании не обсуждается возможность привязки выплаты дивидендов к FCF, только к чистой прибыли».

По-прежнему продолжаю ждать трёхзначных ценников, выше 1000 покупать НОВАТЭК не хочу.

#NVTK

Когда падают бумаги ЛСР или Юнипро, здесь можно брать в руки калькулятор и считать потенциальную дивидендную доходность (ДД), которую вы с большой долей вероятности фиксируете для себя по той или иной цене. И выше разумных рамок эта доходность вряд ли поднимется, т.к. рынок – организм сбалансированный и достаточно умный, а потому неоправданно провалившиеся бумаги «акулы рынка» будут радостно и расчётливо выкупать, подавляя в себе все страхи и иррациональность мышления.

А в случае с НОВАТЭКом, когда ДД никогда в истории компании не поднималась выше 2,5%, при самом позитивном дивидендном сценарии в 30 рублей на одну акцию (цифра взята совершенно условно), даже трёхкратное падение котировок от текущих уровней не принесёт вам двузначную ДД!

Именно поэтому дивидендную поддержку здесь вряд ли приходится ждать, а потому за весенним обсуждением возможных изменений в див.политике следует следить внимательно. Правда, вряд ли здесь случится чудо и состоится переход на норму выплат от свободного денежного потока (FCF) – зампред правления НОВАТЭКа в конце января чётко дал понять, что «в компании не обсуждается возможность привязки выплаты дивидендов к FCF, только к чистой прибыли».

По-прежнему продолжаю ждать трёхзначных ценников, выше 1000 покупать НОВАТЭК не хочу.

#NVTK

{kind=link}

В продолжение вчерашней темы про АЛРОСА.

Сильные результаты продаж, которые демонстрирует компания в последние месяцы, сейчас оказываются как нельзя кстати.

Глядя на неубедительную динамику индекса цен на алмазы, хорошая реализация алмазно-бриллиантовой продукции хоть как-то нивелирует этот негативный эффект и поддержит финансовые результаты компании в трудные времена. А времена сейчас для АЛРОСА, надо сказать, не самые простые..

#ALRS

Сильные результаты продаж, которые демонстрирует компания в последние месяцы, сейчас оказываются как нельзя кстати.

Глядя на неубедительную динамику индекса цен на алмазы, хорошая реализация алмазно-бриллиантовой продукции хоть как-то нивелирует этот негативный эффект и поддержит финансовые результаты компании в трудные времена. А времена сейчас для АЛРОСА, надо сказать, не самые простые..

#ALRS

{kind=link}

🤭 Невидимая рука Белоусова?

Российское правительство продолжает искать любые возможности для увеличения бюджета страны. На сей раз под удар могут попасть компании, ведущие добычу других полезных ископаемых, помимо нефти и газа, для которых может быть повышен налог на добычу полезных ископаемых (НДПИ).

При этом наиболее существенные поступления Минфин надеется получить от угольщиков – по разным оценкам это сумма порядка 40 млрд рублей в год. Фактически речь идёт об изымании части сверхдоходов угледобывающих компаний, в период высоких экспортных цен, и обнуление этого дополнительного налога при падении экспортных цен ниже определённого уровня.

Если планы министерства воплотятся в жизнь, то к уже заданным ставкам НДПИ в налоговую нагрузку угледобывающих компаний будет добавлен дополнительный пункт, учитывающий конъюнктуру мировых рынков энергетического и коксующего углей. Что, в свою очередь, окажет однозначно негативный эффект на финансовые показатели и рентабельность компаний в отрасли. В-общем, вовремя я вышел в прошлом году из акций Распадской и КТК 😉

В некоторой степени достанется также российской алмазной отрасли и производителям минеральных удобрений. Правда, негативный эффект ожидается здесь более сдержанным. Для первых Минфин предлагает использовать фактические цены продажи алмазов, а не устанавливаемые ежеквартально прейскуранты – такая мера будет приносить примерно 3,3 млрд рублей в год. А для вторых будет пересмотрен подход: налогом будет облагаться не объем производимых минеральных удобрений, а прибыль от продаж.

#япротив

Российское правительство продолжает искать любые возможности для увеличения бюджета страны. На сей раз под удар могут попасть компании, ведущие добычу других полезных ископаемых, помимо нефти и газа, для которых может быть повышен налог на добычу полезных ископаемых (НДПИ).

При этом наиболее существенные поступления Минфин надеется получить от угольщиков – по разным оценкам это сумма порядка 40 млрд рублей в год. Фактически речь идёт об изымании части сверхдоходов угледобывающих компаний, в период высоких экспортных цен, и обнуление этого дополнительного налога при падении экспортных цен ниже определённого уровня.

Если планы министерства воплотятся в жизнь, то к уже заданным ставкам НДПИ в налоговую нагрузку угледобывающих компаний будет добавлен дополнительный пункт, учитывающий конъюнктуру мировых рынков энергетического и коксующего углей. Что, в свою очередь, окажет однозначно негативный эффект на финансовые показатели и рентабельность компаний в отрасли. В-общем, вовремя я вышел в прошлом году из акций Распадской и КТК 😉

В некоторой степени достанется также российской алмазной отрасли и производителям минеральных удобрений. Правда, негативный эффект ожидается здесь более сдержанным. Для первых Минфин предлагает использовать фактические цены продажи алмазов, а не устанавливаемые ежеквартально прейскуранты – такая мера будет приносить примерно 3,3 млрд рублей в год. А для вторых будет пересмотрен подход: налогом будет облагаться не объем производимых минеральных удобрений, а прибыль от продаж.

#япротив

{kind=link}

🏦 Сегодня на российском фондовом рынке очень насыщенный новостной фон (и вы это наверняка заметили по бурному росту котировок многих акций в частности и индекса Мосбиржи в целом), но начну, пожалуй, со Сбербанка. А чтобы было более понятно и читабельно расскажу тезисно:

✅ Итак, как сегодня стало известно, у Сбербанка сменится владелец. Пакет акций в размере 50% плюс одна акция уставного капитала Сбербанка российское правительство планирует выкупить у Центробанка (ЦБ).

✅ Доля ЦБ в банке будет выкуплена правительством за счёт фонда национального благосостояния (ФНБ), который ежегодно пополняется за счёт «излишек» нефтегазовых доходов. Специально для этого Минфин и ЦБ разработали законопроект, предусматривающий выход ЦБ из капитала Сбербанка, который уже даже поступил в правительство.

✅ Сделка будет проведена исходя из рыночной стоимости акций, а потому законопроект предусматривает выставление Банком России оферты миноритариям при продаже первой части пакета по цене, аналогичной цене продажи.

✅ Исходя из котировок акций на Московской бирже, текущая рыночная стоимость пакета ЦБ в Сбербанке оценивается на уровне в 2,8 трлн рублей. Это примерно треть от текущего объёма ФНБ, однако если вспомнить про закон «О ЦБ РФ (Банке России)», согласно которому ЦБ должен перечислять в федеральный бюджет 75% своей прибыли, нетрудно посчитать, что чуть более 2 трлн рублей в итоге вернутся в бюджет чуть позже. Социальную поддержку, о которой громко объявил Путин совсем недавно в послании Федеральному собранию, надо же исполнять за счёт каких-то средств 😉

Я этот процесс вижу как обналичивание части ФНБ, через такую интересную схему. Причём в слове «обналичивание» я не закладываю негативный подтекст, просто напрямую тратить эту кубышку нельзя.

✅ Наконец, соглашусь с данными из пресс-релиза Минфина, где сказано, что выход ЦБ из капитала Сбербанка позволит решить проблему конфликта интересов, когда ЦБ является и акционером, и надзорным органом.

👆 На этих новостях обыкновенные и привилегированные акции Сбербанка сегодня выросли на 0,9% и 2,2% соответственно, причём в моменте прибавляли выше 3% по обоим типам бумаг, а префы даже в очередной раз переписали исторические максимумы.

Продолжаем следить за развитием ситуации и ждём заявлений официальных лиц.

#SBER

✅ Итак, как сегодня стало известно, у Сбербанка сменится владелец. Пакет акций в размере 50% плюс одна акция уставного капитала Сбербанка российское правительство планирует выкупить у Центробанка (ЦБ).

✅ Доля ЦБ в банке будет выкуплена правительством за счёт фонда национального благосостояния (ФНБ), который ежегодно пополняется за счёт «излишек» нефтегазовых доходов. Специально для этого Минфин и ЦБ разработали законопроект, предусматривающий выход ЦБ из капитала Сбербанка, который уже даже поступил в правительство.

✅ Сделка будет проведена исходя из рыночной стоимости акций, а потому законопроект предусматривает выставление Банком России оферты миноритариям при продаже первой части пакета по цене, аналогичной цене продажи.

✅ Исходя из котировок акций на Московской бирже, текущая рыночная стоимость пакета ЦБ в Сбербанке оценивается на уровне в 2,8 трлн рублей. Это примерно треть от текущего объёма ФНБ, однако если вспомнить про закон «О ЦБ РФ (Банке России)», согласно которому ЦБ должен перечислять в федеральный бюджет 75% своей прибыли, нетрудно посчитать, что чуть более 2 трлн рублей в итоге вернутся в бюджет чуть позже. Социальную поддержку, о которой громко объявил Путин совсем недавно в послании Федеральному собранию, надо же исполнять за счёт каких-то средств 😉

Я этот процесс вижу как обналичивание части ФНБ, через такую интересную схему. Причём в слове «обналичивание» я не закладываю негативный подтекст, просто напрямую тратить эту кубышку нельзя.

✅ Наконец, соглашусь с данными из пресс-релиза Минфина, где сказано, что выход ЦБ из капитала Сбербанка позволит решить проблему конфликта интересов, когда ЦБ является и акционером, и надзорным органом.

👆 На этих новостях обыкновенные и привилегированные акции Сбербанка сегодня выросли на 0,9% и 2,2% соответственно, причём в моменте прибавляли выше 3% по обоим типам бумаг, а префы даже в очередной раз переписали исторические максимумы.

Продолжаем следить за развитием ситуации и ждём заявлений официальных лиц.

#SBER

{kind=link}