😷 Ситуация с коронавирусом в России пока развивается, мягко говоря, не по позитивному сценарию, а если взглянуть на динамику количества новых заражённых, то на сравнительном графике и вовсе можно увидеть тревожное сходство с Италией и США.

Повторюсь, я по-прежнему ожидаю, что российский рынок ещё не сказал своё веское медвежье слово, и я практически не сомневаюсь, что хорошие возможности для покупок российских акций ещё будут.

Мой ТОП-5 бумаг, долю которых в своём портфеле я бы с превеликой радостью нарастил (при условии аппетитных цен), это:

Башнефть (ап)

Ленэнерго (ап)

ЛУКОЙЛ

МТС

НОВАТЭК

Вообще, на российском рынке есть и ряд других достойных кандидатов на покупку, но эти герои указаны с учётом текущего состава моего инвестиционного портфеля и их долю вполне можно нарастить.

Повторюсь, я по-прежнему ожидаю, что российский рынок ещё не сказал своё веское медвежье слово, и я практически не сомневаюсь, что хорошие возможности для покупок российских акций ещё будут.

Мой ТОП-5 бумаг, долю которых в своём портфеле я бы с превеликой радостью нарастил (при условии аппетитных цен), это:

Башнефть (ап)

Ленэнерго (ап)

ЛУКОЙЛ

МТС

НОВАТЭК

Вообще, на российском рынке есть и ряд других достойных кандидатов на покупку, но эти герои указаны с учётом текущего состава моего инвестиционного портфеля и их долю вполне можно нарастить.

{kind=link}

Среди ваших родственников, друзей и знакомых есть те, у которых подтверждён случай заражения коронавирусом?

Final Results

4%

Да

96%

Нет

Forwarded from ИнвестТема | Литвинов Владимир

НОВАТЭК - полный разбор компании + SWOT-анализ

Всем привет, Друзья. Сегодня хочу остановиться на НОВАТЭКе. Сделать полный разбор компании, посмотреть на финансовые показатели и провести SWOT-анализ.

НОВАТЭК - крупнейший независимый производитель газа в России. Яркий представитель нефтегазового сектора. В 2018 году, благодаря запуску крупного проекта «Ямал СПГ», вышла на международный рынок газа, что стало переломным моментов в трансформации НОВАТЭКа в глобальную газовую компанию.

Выручка в 2019 году увеличилась на 3,7% до 862,2 млрд рублей. Значимых прорывов в 2019 году не случилось. Также, в 2019 году завершилась сделка по продаже "Арктик СПГ 2". За счет этой сделки компания получила 682,7 млрд рублей.

Объемы продаж природного газа увеличились в связи с увеличением продаж СПГ на международных рынках. Доля природного газа составляет 49%. Экспорт продукции занимает ключевую роль в деятельности предприятия.

Прибыль, без учета эффекта от продажи «Арктик СПГ 2», составила всего 222 млрд оставшись на уровне 2018 года. Получив 683 млрд рублей по сделке, НОВАТЭК увеличил чистую прибыль в 5,3 раза.

Для изучения мультипликаторов, я взял за основу сводную таблицу по компаниям нефтегазового сектора. НОВАТЭК значительно улучшил прошлогодние значения. Снижение котировок и рекордная прибыль немного сняли перекупленность акций. P/E на запредельном уровне, но надо помнить, что львиную долю в показатель внесла разовая статья продажи «Арктик СПГ 2». Единственный минус - среднегодовые дивиденды в 2,7%.

Структура акционеров представлена довольно широким кругом лиц. Депозитарные расписки торгующиеся на европейских площадках, занимают около 30% доли. 16,2% принадлежит французской Total. Остальные в руках различных структур и предприятий, как российских, так и зарубежных.

НОВАТЭК никогда не был хорошей дивидендной историей. Все изменилось в 2020 году, когда руководство решило направить на выплаты рекордные 98,2 млрд рублей, что соответствует 3,5% доходности по итогам года.

Если посмотреть на график, то котировки уже многие годы имеют восходящий тренд. Уровень в 800 стал зоной поддержки и отлично вписывается в границы восходящего тренда.

В целом, НОВАТЭК отличная компания, которая демонстрирует стабильность и устойчивость, даже в трудные времена. Компания инвестирует в бизнес и развивает новые проекты, отчего страдают дивидендные инвесторы.

Однозначно, НОВАТЭК является логичным выбором в долгосрочный портфель и одним из лучших представителей нефтегазового сектора. Я воспользовался снижением последних недель и начал покупать акции компании. Процесс покупки займет какое-то время, так как рынок может еще снизится, ведь ситуация с пандемией только набирает ход. Глава МВФ уже заявил о начале рецессии в мировой экономике. Спешить и покупать с плечами компанию сейчас не лучший выбор, но НОВАТЭК в портфеле долгосрочного инвестора обязан быть.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Всем привет, Друзья. Сегодня хочу остановиться на НОВАТЭКе. Сделать полный разбор компании, посмотреть на финансовые показатели и провести SWOT-анализ.

НОВАТЭК - крупнейший независимый производитель газа в России. Яркий представитель нефтегазового сектора. В 2018 году, благодаря запуску крупного проекта «Ямал СПГ», вышла на международный рынок газа, что стало переломным моментов в трансформации НОВАТЭКа в глобальную газовую компанию.

Выручка в 2019 году увеличилась на 3,7% до 862,2 млрд рублей. Значимых прорывов в 2019 году не случилось. Также, в 2019 году завершилась сделка по продаже "Арктик СПГ 2". За счет этой сделки компания получила 682,7 млрд рублей.

Объемы продаж природного газа увеличились в связи с увеличением продаж СПГ на международных рынках. Доля природного газа составляет 49%. Экспорт продукции занимает ключевую роль в деятельности предприятия.

Прибыль, без учета эффекта от продажи «Арктик СПГ 2», составила всего 222 млрд оставшись на уровне 2018 года. Получив 683 млрд рублей по сделке, НОВАТЭК увеличил чистую прибыль в 5,3 раза.

Для изучения мультипликаторов, я взял за основу сводную таблицу по компаниям нефтегазового сектора. НОВАТЭК значительно улучшил прошлогодние значения. Снижение котировок и рекордная прибыль немного сняли перекупленность акций. P/E на запредельном уровне, но надо помнить, что львиную долю в показатель внесла разовая статья продажи «Арктик СПГ 2». Единственный минус - среднегодовые дивиденды в 2,7%.

Структура акционеров представлена довольно широким кругом лиц. Депозитарные расписки торгующиеся на европейских площадках, занимают около 30% доли. 16,2% принадлежит французской Total. Остальные в руках различных структур и предприятий, как российских, так и зарубежных.

НОВАТЭК никогда не был хорошей дивидендной историей. Все изменилось в 2020 году, когда руководство решило направить на выплаты рекордные 98,2 млрд рублей, что соответствует 3,5% доходности по итогам года.

Если посмотреть на график, то котировки уже многие годы имеют восходящий тренд. Уровень в 800 стал зоной поддержки и отлично вписывается в границы восходящего тренда.

В целом, НОВАТЭК отличная компания, которая демонстрирует стабильность и устойчивость, даже в трудные времена. Компания инвестирует в бизнес и развивает новые проекты, отчего страдают дивидендные инвесторы.

Однозначно, НОВАТЭК является логичным выбором в долгосрочный портфель и одним из лучших представителей нефтегазового сектора. Я воспользовался снижением последних недель и начал покупать акции компании. Процесс покупки займет какое-то время, так как рынок может еще снизится, ведь ситуация с пандемией только набирает ход. Глава МВФ уже заявил о начале рецессии в мировой экономике. Спешить и покупать с плечами компанию сейчас не лучший выбор, но НОВАТЭК в портфеле долгосрочного инвестора обязан быть.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

{kind=link}

Как ни крути – а пандемия в США пока что сильнее экстренных фискальных мер со стороны ФРС, а подписанный Дональдом Трампом пакет стимулов в размере $2 трлн ради спасения американской экономики пока что не оказывает должного влияния на фондовый рынок.

Видимо, как ни корми рынки ликвидностью, с практически бездействующей мировой экономикой и промышленностью, безудержный оптимизм это вряд ли принесёт. Бизнес-процессы во всём мире напрочь приостановились, и по разным подсчётам сейчас 193 млн человек в США и 2,3 млрд человек во всём мире живут в самоизоляции, в условиях карантина. Шутка ли!?

Правда, здесь самое главное, не прозевать тот самый пик пандемии, о котором сейчас всё больше рассуждают все вокруг. Как только его очертания станут всё более отчётливыми – надо будет играть на опережение и действовать. Смело и решительно. Причём касается это не только американского, но и российского рынка акций.

Видимо, как ни корми рынки ликвидностью, с практически бездействующей мировой экономикой и промышленностью, безудержный оптимизм это вряд ли принесёт. Бизнес-процессы во всём мире напрочь приостановились, и по разным подсчётам сейчас 193 млн человек в США и 2,3 млрд человек во всём мире живут в самоизоляции, в условиях карантина. Шутка ли!?

Правда, здесь самое главное, не прозевать тот самый пик пандемии, о котором сейчас всё больше рассуждают все вокруг. Как только его очертания станут всё более отчётливыми – надо будет играть на опережение и действовать. Смело и решительно. Причём касается это не только американского, но и российского рынка акций.

{kind=link}

🛢 Татнефть весьма буднично отчиталась по МСФО за 2019 год, сообщив о росте выручки на 2,4% до 932,3 млрд рублей и одновременном снижении показателя EBITDA (-1,1% до 290,8 млрд) и чистой прибыли (-9,2% до 192,3 млрд). При небольшом снижении цен на нефть и стабильных показателях добычи главным негативным фактором стал рост затрат и прочих расходов по небанковским операциям (в частности, отражение исключительных убытков от обесценения финансовых активов и основных в размере 37,6 млрд рублей, по сравнению с 20,8 млрд годом ранее).

При этом финансовая устойчивость компании никаких вопросов не вызывает, и низкая долговая нагрузка с околонулевым соотношением NetDebt/EBITDA на уровне 0,06х лишь красноречиво подтверждает этот факт.

Что касается свободного денежного потока (FCF) Татнефти, то на фоне ещё действующих на тот момент ограничений ОПЕК+ у компании были завязаны руки в плане геологоразведочных работ для наращивания добычи, а значит и капзатраты в целом оставались неизменными. Поэтому рост FCF в 2019 году на 3% до 153 млрд рублей вполне укладывается в общую картину.

Теперь о дивидендах. Как я уже рассуждал несколько дней назад, если ориентироваться на ставшую привычной норму выплат в размере 100% от ЧП по РСБУ ,то можно ожидать финальный дивиденд на уровне 2,6 руб. на оба типа акций.

В любом случае, бОльшую часть выплат за минувший год акционеры компании уже получили в виде промежуточных дивидендов, а потому все эти фантазии и рассуждения вряд ли несут какой-то прикладной и определяющий характер. С точки зрения инвестиционной привлекательности куда важнее постараться правильно оценить текущую обстановку и сделать правильные выводы. Но это уже совершенно другая история.

Финансовая отчётность

Обсуждение и анализ руководством результатов деятельности

#TATN

При этом финансовая устойчивость компании никаких вопросов не вызывает, и низкая долговая нагрузка с околонулевым соотношением NetDebt/EBITDA на уровне 0,06х лишь красноречиво подтверждает этот факт.

Что касается свободного денежного потока (FCF) Татнефти, то на фоне ещё действующих на тот момент ограничений ОПЕК+ у компании были завязаны руки в плане геологоразведочных работ для наращивания добычи, а значит и капзатраты в целом оставались неизменными. Поэтому рост FCF в 2019 году на 3% до 153 млрд рублей вполне укладывается в общую картину.

Теперь о дивидендах. Как я уже рассуждал несколько дней назад, если ориентироваться на ставшую привычной норму выплат в размере 100% от ЧП по РСБУ ,то можно ожидать финальный дивиденд на уровне 2,6 руб. на оба типа акций.

В любом случае, бОльшую часть выплат за минувший год акционеры компании уже получили в виде промежуточных дивидендов, а потому все эти фантазии и рассуждения вряд ли несут какой-то прикладной и определяющий характер. С точки зрения инвестиционной привлекательности куда важнее постараться правильно оценить текущую обстановку и сделать правильные выводы. Но это уже совершенно другая история.

Финансовая отчётность

Обсуждение и анализ руководством результатов деятельности

#TATN

{kind=link}

🛢 Продолжая тему Татнефти. Буквально сегодня компания представила свои производственные результаты за 1 кв. 2020 года, сообщив о символическом падении добычи нефти на 0,7% (г/г) до 7,28 млн тонн.

Будет любопытно посмотреть, как во втором квартале изменится добыча, по мере развития ситуации вокруг ОПЕК+, и насколько реально покорение планки по добыче нефти в 38,4 млн тонн к 2030 году, которую компания озвучила в прошлом году в рамках Стратегии 2030.

#TATN

Будет любопытно посмотреть, как во втором квартале изменится добыча, по мере развития ситуации вокруг ОПЕК+, и насколько реально покорение планки по добыче нефти в 38,4 млн тонн к 2030 году, которую компания озвучила в прошлом году в рамках Стратегии 2030.

#TATN

{kind=link}

ПУТИН ВЫСТУПИТ С ТЕЛЕВИЗИОННЫМ ОБРАЩЕНИЕМ СЕГОДНЯ ПОСЛЕ 16.00 МСК - КРЕМЛЬ

Какое решение последует от президента и правительства, давайте порассуждаем?

Какое решение последует от президента и правительства, давайте порассуждаем?

Anonymous Poll

51%

Продление режима самоизоляции на одну неделю

29%

Продление режима самоизоляции на две недели

20%

Введение в стране режима ЧС

ЦДУ ТЭК представила традиционную статистику нефтедобычи в РФ, которая по итогам 1 кв. 2020 года в целом по стране снизилась на 0,8% (г/г) до 48,3 млн тонн.

⬆️ Газпром нефть (+3,3% до 9,71 млн тонн)

⬆️ Русснефть (+1,3% до 0,615 млн тонн)

⬆️ Башнефть (+0,5% до 4,69 млн тонн)

⬆️ ЛУКОЙЛ (+0,1% до 20,36 млн тонн)

⬆️ Сургутнефтегаз (+0,1% до 15,15 млн тонн)

⬇️ Татнефть (-0,7% до 7,28 млн тонн)

⬇️ НОВАТЭК (-3,2% до 2,02 млн тонн)

#SIBN #RNFT #BANE #LKOH #SNGS #TATN #NVTK

⬆️ Газпром нефть (+3,3% до 9,71 млн тонн)

⬆️ Русснефть (+1,3% до 0,615 млн тонн)

⬆️ Башнефть (+0,5% до 4,69 млн тонн)

⬆️ ЛУКОЙЛ (+0,1% до 20,36 млн тонн)

⬆️ Сургутнефтегаз (+0,1% до 15,15 млн тонн)

⬇️ Татнефть (-0,7% до 7,28 млн тонн)

⬇️ НОВАТЭК (-3,2% до 2,02 млн тонн)

#SIBN #RNFT #BANE #LKOH #SNGS #TATN #NVTK

{kind=link}

🧐 Есть такая занимательная статистика в США, которая публикуется каждый четверг, подсчитывающая количество первичных заявок на получение пособий по безработице в этой стране.

Ещё всего пару недель назад у вас были все основания для того, чтобы считать мировой финансовый кризис 2008 года верхней планкой и целевым ориентиром того, как сложно бывает американскому рынку труда в такие времена.

Но теперь коронавирус творит историю на наших глазах, и я уверен, даже через десятки лет этот график будут приводить в пример нашим внукам и правнукам на курсах экономики. Всего неделю назад число поданных заявок на пособия по безработице побило рекорд 1982 года (>3 млн человек), а буквально полчаса назад по итогам минувшей недели количество таких желающих выросло уже до 6,6 млн 😳!

Такого стресса американский рынок труда не испытывал ещё никогда!

Ещё всего пару недель назад у вас были все основания для того, чтобы считать мировой финансовый кризис 2008 года верхней планкой и целевым ориентиром того, как сложно бывает американскому рынку труда в такие времена.

Но теперь коронавирус творит историю на наших глазах, и я уверен, даже через десятки лет этот график будут приводить в пример нашим внукам и правнукам на курсах экономики. Всего неделю назад число поданных заявок на пособия по безработице побило рекорд 1982 года (>3 млн человек), а буквально полчаса назад по итогам минувшей недели количество таких желающих выросло уже до 6,6 млн 😳!

Такого стресса американский рынок труда не испытывал ещё никогда!

{kind=link}

Буквально три дня назад я уже касался темы продажи активов Роснефти в Венесуэле и объяснял, почему я на данную сделку смотрю скорее позитивно, нежели негативно, а уже сегодня стали появляться интересные новости.

❗️США могли бы снять санкции с компании Rosneft Trading, подразделения российской нефтяной компании Роснефть, в том случае, если подтвердится, что компания действительно более не имеет отношения к работам в Венесуэле, сообщили в четверг западные СМИ со ссылкой на спецпредставителя США по Венесуэле Эллиотта Абрамса.

Пока у властей США нет уверенности в том, состоялась ли передача активов в Венесуэле, однако спецпредставитель США по Венесуэле Эллиот Абрамс ранее заявлял, что американские власти собирают и изучают информацию о компании, на баланс которой поступили активы Роснефти в Венесуэле. По его словам, Госдеп хочет узнать, чем займётся новая компания. Он также отметил, что Роснефть решила отказаться от венесуэльских активов из-за того, что цены на нефть обрушились.

#ROSN

❗️США могли бы снять санкции с компании Rosneft Trading, подразделения российской нефтяной компании Роснефть, в том случае, если подтвердится, что компания действительно более не имеет отношения к работам в Венесуэле, сообщили в четверг западные СМИ со ссылкой на спецпредставителя США по Венесуэле Эллиотта Абрамса.

Пока у властей США нет уверенности в том, состоялась ли передача активов в Венесуэле, однако спецпредставитель США по Венесуэле Эллиот Абрамс ранее заявлял, что американские власти собирают и изучают информацию о компании, на баланс которой поступили активы Роснефти в Венесуэле. По его словам, Госдеп хочет узнать, чем займётся новая компания. Он также отметил, что Роснефть решила отказаться от венесуэльских активов из-за того, что цены на нефть обрушились.

#ROSN

{kind=link}

Сказать, что сегодня был весёлый день с точки зрения новостей и движений на рынках – это ничего не сказать, а хронология событий достойна попадания в крутые финансовые детективы. И это всё буквально за считанные часы, если не один час!

Итак:

1️⃣ Путин продлевает карантинные выходные в России до 30 апреля – российский фондовый рынок на этой новости уверенно катится вниз. Всё плохо: наша страна ещё месяц будет бездельничать, многие семьи пройдут серьёзную проверку на прочность, наши дети недополучат витамин D, а российскую экономику и промышленность во втором квартале ждут ещё большие испытания.

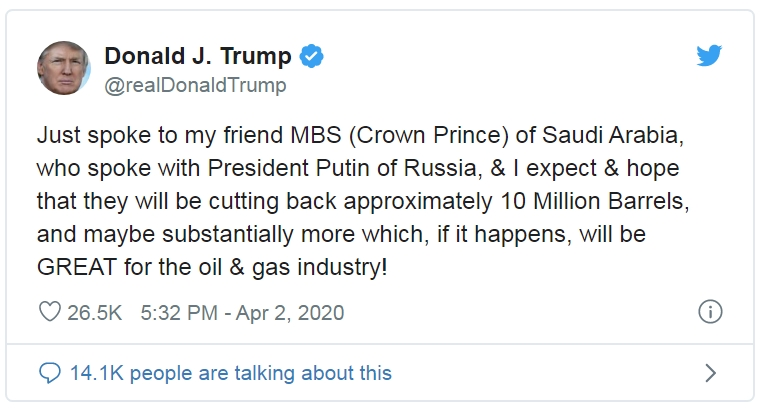

2️⃣ Вскоре по лентам новостей пролетает информация , что американский президент Дональд Трамп в интервью CNBC сообщил, что в ближайшее время ожидает от Владимира Путина и наследного принца Саудовской Аравии Мохаммед бен Салмана объявления о сокращении нефтедобычи на 10 млн баррелей, допустив при этом, что сокращение может достигать и 15 млн баррелей. Позже Трамп об этом даже написал в своём Твиттере.

Понятное дело, нефтяные котировки на такие сенсационные новости отреагировали крайне положительно, взлетев в моменте более чем на 40% до $35+ за баррель нефти марки Brent, а российский фондовый рынок, даже невзирая на месяц карантина впереди, тут же принялся отыгрывать этот позитив.

3️⃣ Но недолго песенка играла. Буквально тут же Дмитрий Песков берёт и опровергает заявление Дональда Трампа о состоявшейся телефонной беседе российского президента с принцем Саудовской Аравии, отметив при этом, что «никто ещё даже не начинал эти переговоры». Разумеется, нефть на этой новости хоть и удержалась в солидном плюсе (шансы-то остаются), но всё-таки аномальный рост сменился на более умеренный (+15%), а котировки пытаются сейчас консолидироваться вблизи $30 за баррель.

Занавес.

Итак:

1️⃣ Путин продлевает карантинные выходные в России до 30 апреля – российский фондовый рынок на этой новости уверенно катится вниз. Всё плохо: наша страна ещё месяц будет бездельничать, многие семьи пройдут серьёзную проверку на прочность, наши дети недополучат витамин D, а российскую экономику и промышленность во втором квартале ждут ещё большие испытания.

2️⃣ Вскоре по лентам новостей пролетает информация , что американский президент Дональд Трамп в интервью CNBC сообщил, что в ближайшее время ожидает от Владимира Путина и наследного принца Саудовской Аравии Мохаммед бен Салмана объявления о сокращении нефтедобычи на 10 млн баррелей, допустив при этом, что сокращение может достигать и 15 млн баррелей. Позже Трамп об этом даже написал в своём Твиттере.

Понятное дело, нефтяные котировки на такие сенсационные новости отреагировали крайне положительно, взлетев в моменте более чем на 40% до $35+ за баррель нефти марки Brent, а российский фондовый рынок, даже невзирая на месяц карантина впереди, тут же принялся отыгрывать этот позитив.

3️⃣ Но недолго песенка играла. Буквально тут же Дмитрий Песков берёт и опровергает заявление Дональда Трампа о состоявшейся телефонной беседе российского президента с принцем Саудовской Аравии, отметив при этом, что «никто ещё даже не начинал эти переговоры». Разумеется, нефть на этой новости хоть и удержалась в солидном плюсе (шансы-то остаются), но всё-таки аномальный рост сменился на более умеренный (+15%), а котировки пытаются сейчас консолидироваться вблизи $30 за баррель.

Занавес.

{kind=link}

😷 Ещё один вынужденный месяц карантина, фактически вычеркнувший из деловой жизни России ещё и апрель текущего года, начинает неминуемо сказываться и на дивидендных отсечках.

🏦 В частности, Сбербанк вчера перенёс дату ГОСА на 26 июня (с 24 апреля), а дивидендная отсечка сдвинута на два месяца вперёд – на 16 июля (с 14 мая). В сообщении банка указано, что решение было принято из-за возросшей неопределенности, связанной с эпидемиологической обстановкой.

Об изменении размера дивидендов за 2019 год речи пока не идёт, а потому будем с лёгким оптимизмом продолжать ориентироваться на 18,7 рублей, о которых ранее сообщал Герман Греф, уверяя при этом, что банк достойно переживёт любой из трёх возможных сценариев дальнейшего развития ситуации с коронавирусом.

#SBER

🏦 В частности, Сбербанк вчера перенёс дату ГОСА на 26 июня (с 24 апреля), а дивидендная отсечка сдвинута на два месяца вперёд – на 16 июля (с 14 мая). В сообщении банка указано, что решение было принято из-за возросшей неопределенности, связанной с эпидемиологической обстановкой.

Об изменении размера дивидендов за 2019 год речи пока не идёт, а потому будем с лёгким оптимизмом продолжать ориентироваться на 18,7 рублей, о которых ранее сообщал Герман Греф, уверяя при этом, что банк достойно переживёт любой из трёх возможных сценариев дальнейшего развития ситуации с коронавирусом.

#SBER

{kind=link}

Для того, чтобы сейчас вам хватало смелости покупать акции, когда мировая и отечественная экономики находятся под серьёзным давлением, бывает очень полезно заглядывать в историю и попытаться спроецировать текущую ситуацию в прошлое.

В случае со Сбербанком история нам упорно намекает на то, что когда собственные средства оказываются ниже капитализации банка (ао+ап) – это идеальные времена для покупки акций в долгосрок. Так было во времена мирового финансового кризиса 2008 года, так было на крымских событиях в 2014 году, и я уверен – позитивный исход нас ждёт и на этот раз!

Фактически это третий подобный случай за последние 12 лет! Пользоваться им или нет - решать только вам.

#SBER

В случае со Сбербанком история нам упорно намекает на то, что когда собственные средства оказываются ниже капитализации банка (ао+ап) – это идеальные времена для покупки акций в долгосрок. Так было во времена мирового финансового кризиса 2008 года, так было на крымских событиях в 2014 году, и я уверен – позитивный исход нас ждёт и на этот раз!

Фактически это третий подобный случай за последние 12 лет! Пользоваться им или нет - решать только вам.

#SBER

{kind=link}

🏛 Сегодня состоялась онлайн пресс-конференция, с участием главы российского ЦБ Эльвиры Набиуллиной.

Предлагаю вашему вниманию наиболее интересные тезисы c этой пресс-конференции:

🔸 Ситуация в мировой экономике резко ухудшается из-за карантина, и Китай в одиночку пока не может это компенсировать.

🔸 Месяц карантина может стоить российской экономике 1,5-2% ВВП в 2020 году, а негативный эффект будет сконцентрирован во II квартале текущего года.

🔸 ЦБ РФ не видит проблем ни с рублевой, ни с валютной ликвидностью, при необходимости для обеспечения финансовой стабильности готов задействовать свои инструменты.

🔸 Своими операциями на валютном рынке ЦБ не преследует цель влиять на курс рубля. Продажа валюты производится в соответствии с бюджетным правилом, а также в рамках исполнения сделки по Сбербанку. Объёмы операций с валютой никак не связаны с уровнем курса.

🔸 Годовая инфляция пока значимо ниже 4%, однако данные за последние недели марта подтверждают мнение, что всплеск всё-таки будет. Правда, ожидается, что рост цен будет краткосрочным, и инфляция вернётся к цели в 2020 году. Оценка будет уточняться в конце апреля. Факторы снижения спроса уже начали накладываться на краткосрочные проинфляционные риски.

🔸 Долгосрочно дезинфляционные факторы будут преобладать над проинфляционными, что даёт пространство для смягчения денежно-кредитной политики. Именно поэтому ЦБ видит некоторый потенциал для снижения ключевой ставки в 2020 году и будет выбирать правильный для этого момент.

🔸 Российские банки имеют все возможности для того, чтобы спокойно пройти кризисный период, у них достаточный капитал. ЦБ пока не корректировал прогноз по прибыли банковского сектора РФ в 2020 году, но понимает, что она сократится.

🔸 Негативное влияние коронавируса, закрытие ряда предприятий и бизнеса могут привести к некоторому росту безработицы. На начало года уровень безработицы был исторически низкий, однако некоторый прирост возможен, но это будет зависеть от того, какие ограничительные меры будут приниматься. Сейчас оценки делать сложно.

Предлагаю вашему вниманию наиболее интересные тезисы c этой пресс-конференции:

🔸 Ситуация в мировой экономике резко ухудшается из-за карантина, и Китай в одиночку пока не может это компенсировать.

🔸 Месяц карантина может стоить российской экономике 1,5-2% ВВП в 2020 году, а негативный эффект будет сконцентрирован во II квартале текущего года.

🔸 ЦБ РФ не видит проблем ни с рублевой, ни с валютной ликвидностью, при необходимости для обеспечения финансовой стабильности готов задействовать свои инструменты.

🔸 Своими операциями на валютном рынке ЦБ не преследует цель влиять на курс рубля. Продажа валюты производится в соответствии с бюджетным правилом, а также в рамках исполнения сделки по Сбербанку. Объёмы операций с валютой никак не связаны с уровнем курса.

🔸 Годовая инфляция пока значимо ниже 4%, однако данные за последние недели марта подтверждают мнение, что всплеск всё-таки будет. Правда, ожидается, что рост цен будет краткосрочным, и инфляция вернётся к цели в 2020 году. Оценка будет уточняться в конце апреля. Факторы снижения спроса уже начали накладываться на краткосрочные проинфляционные риски.

🔸 Долгосрочно дезинфляционные факторы будут преобладать над проинфляционными, что даёт пространство для смягчения денежно-кредитной политики. Именно поэтому ЦБ видит некоторый потенциал для снижения ключевой ставки в 2020 году и будет выбирать правильный для этого момент.

🔸 Российские банки имеют все возможности для того, чтобы спокойно пройти кризисный период, у них достаточный капитал. ЦБ пока не корректировал прогноз по прибыли банковского сектора РФ в 2020 году, но понимает, что она сократится.

🔸 Негативное влияние коронавируса, закрытие ряда предприятий и бизнеса могут привести к некоторому росту безработицы. На начало года уровень безработицы был исторически низкий, однако некоторый прирост возможен, но это будет зависеть от того, какие ограничительные меры будут приниматься. Сейчас оценки делать сложно.

YouTube

Онлайн пресс-конференция Председателя Банка России Эльвиры Набиуллиной (03.04.2020)

Онлайн пресс-конференция Председателя Банка России Э.Набиуллиной по теме «Текущая ситуация и стабилизационные меры» (03.04.2020) #ЦБ #БанкРоссии

👍🏻 Благородный жест и хороший пример!

Генеральный директор АЛРОСА Сергей Иванов 2 апреля реализовал половину принадлежащего ему пакета акций компании, направив вырученные от продажи средства в размере 18,5 млн рублей на борьбу с коронавирусом в Якутии – приобретение медицинских препаратов, оборудования и средств индивидуальной защиты для Якутии.

Таким образом, доля Иванова в капитале АЛРОСА снизилась с 0,0083% до 0,00415%.

"Я понимаю, что сейчас далеко не лучшее время для продажи акций, но в нынешних условиях важна максимальная оперативность в закупках. На личные деньги приобрести сегодня дефицитные медицинские средства проще и быстрее", - пояснил Иванов.

#ALRS

Генеральный директор АЛРОСА Сергей Иванов 2 апреля реализовал половину принадлежащего ему пакета акций компании, направив вырученные от продажи средства в размере 18,5 млн рублей на борьбу с коронавирусом в Якутии – приобретение медицинских препаратов, оборудования и средств индивидуальной защиты для Якутии.

Таким образом, доля Иванова в капитале АЛРОСА снизилась с 0,0083% до 0,00415%.

"Я понимаю, что сейчас далеко не лучшее время для продажи акций, но в нынешних условиях важна максимальная оперативность в закупках. На личные деньги приобрести сегодня дефицитные медицинские средства проще и быстрее", - пояснил Иванов.

#ALRS

{kind=link}

🛢 Так уж получилось, что новостной фон по Татнефти на минувшей неделе оказался весьма насыщенным: сначала мы обсудили бухгалтерские результаты деятельности компании за 2019 год, затем были опубликованы уже финансовые показатели по МСФО, на основании чего я сделал предположение, что финальные дивиденды в лучшем случае могут составить 2,6 руб. на оба типа акций (из расчёта ставшей традиционной нормы выплат в размере 100% от ЧП по РСБУ), а совокупный дивиденд за 2019 год в этом случае будет равен 67,07 руб.

👨🏻💼 Однако после состоявшейся в пятницу телеконференции для инвесторов я вдруг понял, что озвученный выше сценарий – не самый оптимистичный, а скорее базовый. Помощник генерального директора Татнефти по корпоративным финансам Василий Мозговой сообщил, что «в настоящее время мы работаем над рекомендацией по дивидендам, которая будет рассмотрена в конце апреля, и рассматриваем разные варианты, среди которых – сохранение выплат за 2019 год на уровне 2018 года, но это не единственный вариант».

При этом он подчеркнул, что компания при подготовке рекомендаций учитывает работу в других, сложных рыночных условиях по сравнению с теми, когда был впервые озвучен прогноз по дивидендам на 2019 год.

"Эти условия включают и динамику цен на нефтяном рынке. И, возможно, для нас важнее иметь представление о том, когда в мире возобновится нормальная экономическая деятельность, и как текущая ситуация повлияет на нашу работу", - отметил Мозговой.

Компания ожидает, что сложные рыночные условия продлятся как минимум в течение апреля-мая, и только после этого Татнефть, вероятно, может пересмотреть свои планы. Между тем, Мозговой подчеркнул, что у компании нет намерений менять дивидендную политику. "Распределение 100% свободного денежного потока (FCF) остаётся основным подходом при распределении дивидендов", - отметил он.

Лично я от финальных дивидендов Татнефти за 2019 год большой щедрости не жду и продолжаю ориентироваться либо на их полное отсутствие, либо на символические 2,6 руб., что будет в общей сложности соответствовать 100% от ЧП по РСБУ. К тому же, ссылка Василия Мозгового на FCF, который по итогам 2019 года оказался даже немного ниже чистой прибыли по РСБУ, также всё больше убеждает меня поумерить аппетиты и ожидания на сей счёт.

#TATN

👨🏻💼 Однако после состоявшейся в пятницу телеконференции для инвесторов я вдруг понял, что озвученный выше сценарий – не самый оптимистичный, а скорее базовый. Помощник генерального директора Татнефти по корпоративным финансам Василий Мозговой сообщил, что «в настоящее время мы работаем над рекомендацией по дивидендам, которая будет рассмотрена в конце апреля, и рассматриваем разные варианты, среди которых – сохранение выплат за 2019 год на уровне 2018 года, но это не единственный вариант».

При этом он подчеркнул, что компания при подготовке рекомендаций учитывает работу в других, сложных рыночных условиях по сравнению с теми, когда был впервые озвучен прогноз по дивидендам на 2019 год.

"Эти условия включают и динамику цен на нефтяном рынке. И, возможно, для нас важнее иметь представление о том, когда в мире возобновится нормальная экономическая деятельность, и как текущая ситуация повлияет на нашу работу", - отметил Мозговой.

Компания ожидает, что сложные рыночные условия продлятся как минимум в течение апреля-мая, и только после этого Татнефть, вероятно, может пересмотреть свои планы. Между тем, Мозговой подчеркнул, что у компании нет намерений менять дивидендную политику. "Распределение 100% свободного денежного потока (FCF) остаётся основным подходом при распределении дивидендов", - отметил он.

Лично я от финальных дивидендов Татнефти за 2019 год большой щедрости не жду и продолжаю ориентироваться либо на их полное отсутствие, либо на символические 2,6 руб., что будет в общей сложности соответствовать 100% от ЧП по РСБУ. К тому же, ссылка Василия Мозгового на FCF, который по итогам 2019 года оказался даже немного ниже чистой прибыли по РСБУ, также всё больше убеждает меня поумерить аппетиты и ожидания на сей счёт.

#TATN

{kind=link}

Forwarded from In Yandex We Trust (A Z)

Если подводить условные итоги года, то рублевый результат YNDX по-прежнему положительный +11,6% (3-е апреля 2019-го к 3-му апреля 2020-го). Сравнивая с долларовыми значениями Яндекс также показывает себя выше глобальных и российских конкурентов (Netflix - исключение). График можно репостить.

🇷🇺Пока Россия вместе со всем миром продолжает испытывать коронавирусный шок от предпринятых жёстких карантинных мер, шутка ли – индекс Мосбиржи продолжает уверенно взбираться наверх, и на текущий момент он уже отыграл почти половину глубокого и стремительного коррекционного падения, начавшегося в двадцатых числах февраля.

Дополнительно масла в огонь тогда подлил фактический провал сделки ОПЕК+, обрушивший в моменте нефтяные котировки ниже $22 за баррель марки Brent. И, собственно, текущие попытки вновь сесть за стол переговоров, уже озвученные и Трампом, и Путиным, и руководством Саудовской Аравии – сейчас являются одними из главных триггеров восстановления российского фондового рынка. На этих ожидания котировки цен на чёрное золото на момент закрытия в пятницу выросли до трёхнедельных максимумов до $35 за баррель.

Аномально низкие цены на нефть сейчас не выгодны, пожалуй, никому из ведущих нефтедобывающих стран (включая США с их горе-сланцевиками), а потому будем надеяться на достижение хоть какого-то консенсуса. В идеале – это сдерживание темпов добычи, но вместе с американцами, которые тоже должны поучаствовать в этом процессе, а не паразитически наращивать добычу, как раньше, полностью стирая весь эффект от ОПЕК+ в том виде, в котором он существовал в последние годы.

Пару слов о рынке. Ещё в середине марта я и подумать не мог, что отскок вверх будет таким стремительным, а уже в первых числах апреля начну частично фиксировать прибыль по некоторым бумагам. Например, НОВАТЭК, небольшую часть которого я разгрузил вчера в районе 1000 рублей, но основную позицию, естественно, оставил, т.к. не для этого я его покупал, чтобы играть в спекулятивные игры. Просто жировая прослойка (кэш) была практически полностью потрачена на мартовских агрессивных распродажах, а потому мой риск-менеджмент требует пополнять её по возможности. К тому же, на таком тонком рынке не грех зафиксировать быструю прибыль в 25% по части позиции, заработанную за пару-тройку недель.

Продолжаем следить за ситуацией и держать руку на пульсе. Хороших и плодотворных вам карантинных выходных, друзья!

#NVTK

Дополнительно масла в огонь тогда подлил фактический провал сделки ОПЕК+, обрушивший в моменте нефтяные котировки ниже $22 за баррель марки Brent. И, собственно, текущие попытки вновь сесть за стол переговоров, уже озвученные и Трампом, и Путиным, и руководством Саудовской Аравии – сейчас являются одними из главных триггеров восстановления российского фондового рынка. На этих ожидания котировки цен на чёрное золото на момент закрытия в пятницу выросли до трёхнедельных максимумов до $35 за баррель.

Аномально низкие цены на нефть сейчас не выгодны, пожалуй, никому из ведущих нефтедобывающих стран (включая США с их горе-сланцевиками), а потому будем надеяться на достижение хоть какого-то консенсуса. В идеале – это сдерживание темпов добычи, но вместе с американцами, которые тоже должны поучаствовать в этом процессе, а не паразитически наращивать добычу, как раньше, полностью стирая весь эффект от ОПЕК+ в том виде, в котором он существовал в последние годы.

Пару слов о рынке. Ещё в середине марта я и подумать не мог, что отскок вверх будет таким стремительным, а уже в первых числах апреля начну частично фиксировать прибыль по некоторым бумагам. Например, НОВАТЭК, небольшую часть которого я разгрузил вчера в районе 1000 рублей, но основную позицию, естественно, оставил, т.к. не для этого я его покупал, чтобы играть в спекулятивные игры. Просто жировая прослойка (кэш) была практически полностью потрачена на мартовских агрессивных распродажах, а потому мой риск-менеджмент требует пополнять её по возможности. К тому же, на таком тонком рынке не грех зафиксировать быструю прибыль в 25% по части позиции, заработанную за пару-тройку недель.

Продолжаем следить за ситуацией и держать руку на пульсе. Хороших и плодотворных вам карантинных выходных, друзья!

#NVTK

{kind=link}

🛢 По данным американской нефтегазовой сервисной компании Baker Huges, число буровых установок для добычи нефти и газа по всему миру сократилось в марте на 161 единицу (по сравнению с предыдущим месяцем) или на 7,5% до 1964 шт. В годовом выражении снижение оказалось ещё более ощутимым – на 249 шт. или на 11,2%.

Подавляющая часть из прекративших свою работу в марте буровых установок пришлась на североамериканский континент: в США 🇺🇸снижение составило в месячном выражении на 2,4% до 772 шт., в Канаде 🇨🇦– на 46,5% (!) до 133 единиц. И что-то мне подсказывает, что апрель в этом смысле окажется ещё веселее!

Добыча сланца в США предполагает постоянное бурение тысяч скважин в год и быстро реагирует на изменение цен. По данным компании Baker Hughes, производители уже сократили расходы в этом году на 30-50%, а количество буровых вышек сократилось на прошлой неделе на 40 шт. — до 624, а потому тренд может сохраниться при сохранении неблагоприятной конъюнктуре на нефтяном рынке.

«На самом деле никто не может зарабатывать деньги при цене ниже $35 за баррель», — отметил Франсиско Бланш из Bank of America, говоря о крупнейших производителей сланцевой нефти на континенте.

Подавляющая часть из прекративших свою работу в марте буровых установок пришлась на североамериканский континент: в США 🇺🇸снижение составило в месячном выражении на 2,4% до 772 шт., в Канаде 🇨🇦– на 46,5% (!) до 133 единиц. И что-то мне подсказывает, что апрель в этом смысле окажется ещё веселее!

Добыча сланца в США предполагает постоянное бурение тысяч скважин в год и быстро реагирует на изменение цен. По данным компании Baker Hughes, производители уже сократили расходы в этом году на 30-50%, а количество буровых вышек сократилось на прошлой неделе на 40 шт. — до 624, а потому тренд может сохраниться при сохранении неблагоприятной конъюнктуре на нефтяном рынке.

«На самом деле никто не может зарабатывать деньги при цене ниже $35 за баррель», — отметил Франсиско Бланш из Bank of America, говоря о крупнейших производителей сланцевой нефти на континенте.

{kind=link}

А тем временем, на фоне опасений по поводу роста ключевой ставки ЦБ, россияне в 1 кв. 2020 года взяли рекордный объём ипотечных кредитов, который в денежном выражении вырос на 21,5%, а количество займов при этом прибавило на 9%.

Помимо исторически низких процентов по ипотечным кредитам, такой повышенный интерес к недвижимости обусловлен высоким риском роста цен на квадратные метры в ближайшее время, а также тем, что обеспеченные граждане решили скупать жильё для сохранения своих накоплений.

Помимо исторически низких процентов по ипотечным кредитам, такой повышенный интерес к недвижимости обусловлен высоким риском роста цен на квадратные метры в ближайшее время, а также тем, что обеспеченные граждане решили скупать жильё для сохранения своих накоплений.

Известия

Покупай или проиграешь: в I квартале рекордно вырос спрос на ипотеку

На это повлияли исторически низкие ставки, растущие цены на недвижимость и желание сохранить накопления