🧯 Акции Яндекса сегодня обновили свои исторические максимумы на новостях о включении бумаг в индекс MSCI Russia, по результатам состоявшейся ребалансировки. Изменения вступят в силу уже с 1 сентября 2020 года, что может привести к дополнительному притоку портфельных инвесторов в объёме свыше $1 млрд.

История с Яндексом выглядит уже явно перегретой, и если бы я был акционером этой компании, наверное начал бы приглядываться к интересным точкам для выхода из неё. Собственно, именно включение в индекс MSCI Russia изначально и считалось главным эпогеем этой истории, а потому самое время задуматься о фиксации прибыли.

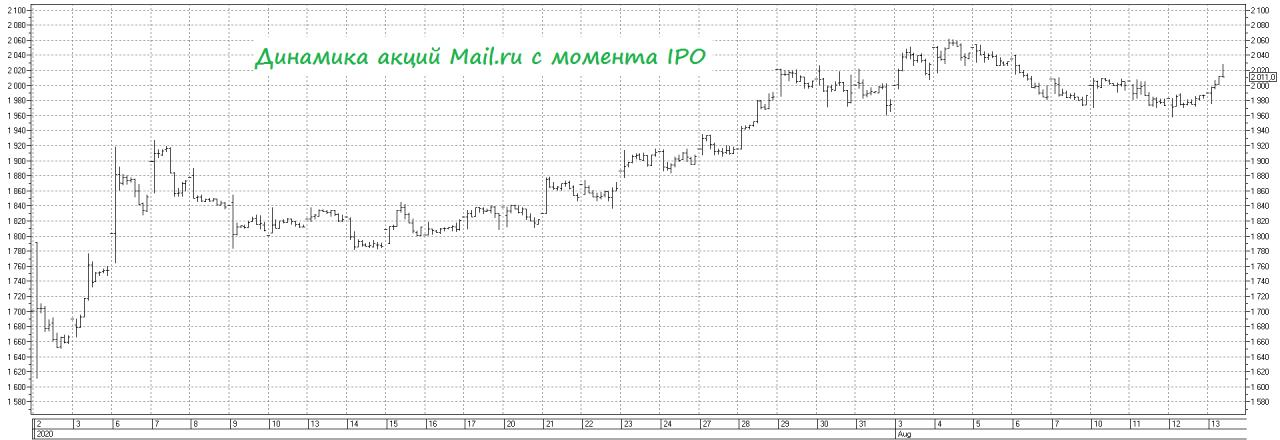

Вопрос в другом: а что насчёт Мэйл.ру? Эти бумаги выросли примерно на 20% после июльского IPO и сейчас консолидируются в районе 2000 рублей, в нерешительности двигаться вверх дальше. А тем временем вероятность включения акций Мэйл.ру в индекс MSCI Russia уже в ноябре весьма высока, а значит есть хороший информационный фон для движения котировок вверх, в преддверии ноябрьской ребалансировки.

К слову, Яндекс в ожидании этого вырос за последнее время более чем на 25%, и у Мэйл.ру есть все шансы для того, чтобы повторить подобный успех и даже превзойти его, тем более учитывая, что бумаги компании сейчас оцениваются по мультипликатору P/E вдвое дешевле основного конкурента в российском IT-пространстве.

#YNDX #TQBR

История с Яндексом выглядит уже явно перегретой, и если бы я был акционером этой компании, наверное начал бы приглядываться к интересным точкам для выхода из неё. Собственно, именно включение в индекс MSCI Russia изначально и считалось главным эпогеем этой истории, а потому самое время задуматься о фиксации прибыли.

Вопрос в другом: а что насчёт Мэйл.ру? Эти бумаги выросли примерно на 20% после июльского IPO и сейчас консолидируются в районе 2000 рублей, в нерешительности двигаться вверх дальше. А тем временем вероятность включения акций Мэйл.ру в индекс MSCI Russia уже в ноябре весьма высока, а значит есть хороший информационный фон для движения котировок вверх, в преддверии ноябрьской ребалансировки.

К слову, Яндекс в ожидании этого вырос за последнее время более чем на 25%, и у Мэйл.ру есть все шансы для того, чтобы повторить подобный успех и даже превзойти его, тем более учитывая, что бумаги компании сейчас оцениваются по мультипликатору P/E вдвое дешевле основного конкурента в российском IT-пространстве.

#YNDX #TQBR

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

ОГК-2

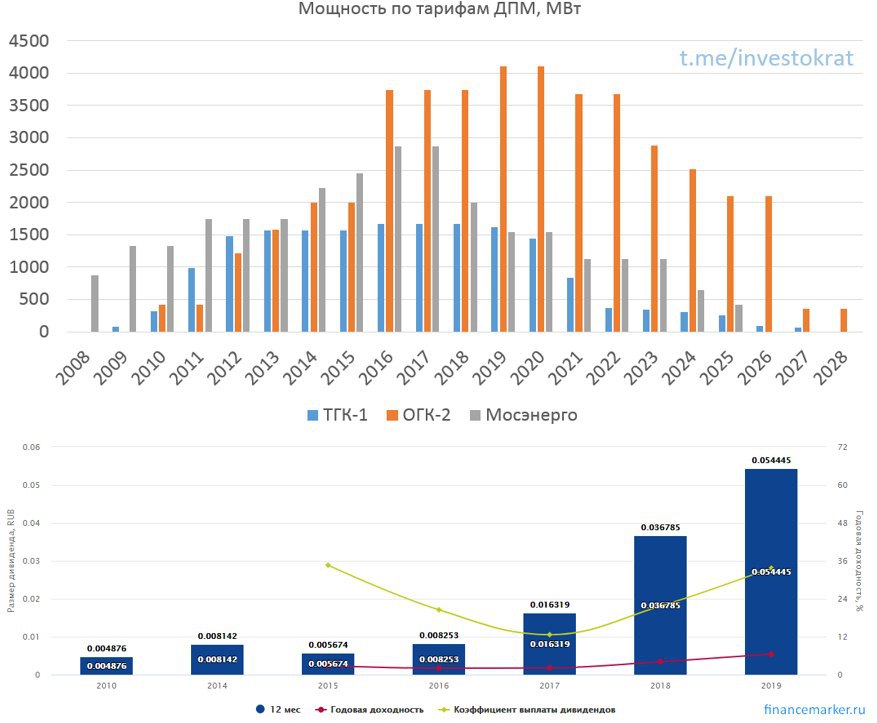

ОГК-2 одна из немногих генерирующих компаний, выручка которой состоит из доходов от продажи электроэнергии и мощности, а доля теплоэнергии крайне незначительная. По структуре, доля доходов от продажи мощности составляет около 50%. Сейчас разберемся, почему это так важно для нас.

После продажи Красноярской ГРЭС-2 основная часть станций осталась в ценовой зоне №1 (европейская часть РФ и Урал). Как мы уже выяснили, около половины выручки формируется за счет продажи мощности, которая реализуется по договорам ДПМ и конкурентному отбору мощности (КОМ).

ОГК-2 одной из последних дочек ГЭХа закончила стройки по программе ДПМ, что позволит ей получать повышенные платежи до конца 2024 года (незначительная часть продлится до 2028 года), но пик платежей придется на конец 2022 года из-за того, что разные станции вводились в эксплуатацию в разное время. Одновременно с этим, с 2021 года начнут расти платежи по КОМ, в 2021 году тариф вырастет на 16%, в 2022 году на 24,8%. Все это в комплексе окажет сильный эффект на финансовые показатели компании, а вместе с ними и на дивиденды. Напомню, по новой див. политике "бабушки" Газпрома (т.к. ГЭХ это мама), все "дочки" и "внучки" должны перейти на выплату 50% от чистой прибыли по МСФО с этого года.

С 2023 года начнут снижаться платежи по ДПМ из-за окончания договоров по отдельным станциям, одновременно с этим замедлится рост тарифов КОМ и вновь перейдет к росту на уровне 5-6% г/г. В идеальном сценарии долгосрочных спекуляций, можно искать точку фиксации части позиции/ всей позиции где-то к концу 2022 года. Потенциальный размер дивидендов за 2021/2022 годы может составить 12-15% к текущим ценам. С учетом низких ставок, если ничего не изменится в ближайшее время, акции имеют потенциал на удвоения в ближайший год.

Но нужно помнить, что вторую часть выручки составляют доходы от продажи электроэнергии (тепло пока опустим), цены на рынке РСВ в первом полугодии находились под давлением из-за более низкого спроса в связи с пандемией. Тут прогнозировать что-то сложно, будем следить за дальнейшим развитием ситуации. Из-за продажи Красноярской ГРЭС-2, операционные и финансовые показатели будут ниже в ближайшие кварталы, чем годом ранее.

Взглянем на отчет за 1 полугодие 2020 года:

Выручка снизилась на 13% до 60,2 млрд. руб;

EBITDA выросла на 1,3% до 20,5 млрд. руб; Рост связан с оптимизацией операционных расходов на 16,5%.

Чистая прибыль выросла на 6,7% до 10,3 млрд. руб. Рост связан с оптимизацией издержек, в том числе из-за продажи вышеупомянутой угольной станции.

Компания снизила долговую нагрузку на (33%) до 35 млрд. руб, благодаря чему, снизился мультипликатор ND/EBITDA = 1,12.

Если прикинуть размер дивидендов из расчета показателя по чистой прибыли TTM, то получается около 0,56 руб по итогам 2020 года, или ДД к текущей цене будет 7,4%, что весьма неплохо с учетом потенциальных форвардных дивидендов.

Я продолжаю удерживать акции данной компании, фиксировать или нет буду решать не раньше середины 2022 года, про это напишу отдельно. Если рынок снова решит сходить на юг, немного докуплю акций по ценам около 60 коп (моя средняя). Надеюсь, что больше не будет очередных "благотворительных взносов" в новый "РЭП холдинг", это может негативно повлиять на данную идею.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#OGKB

ОГК-2 одна из немногих генерирующих компаний, выручка которой состоит из доходов от продажи электроэнергии и мощности, а доля теплоэнергии крайне незначительная. По структуре, доля доходов от продажи мощности составляет около 50%. Сейчас разберемся, почему это так важно для нас.

После продажи Красноярской ГРЭС-2 основная часть станций осталась в ценовой зоне №1 (европейская часть РФ и Урал). Как мы уже выяснили, около половины выручки формируется за счет продажи мощности, которая реализуется по договорам ДПМ и конкурентному отбору мощности (КОМ).

ОГК-2 одной из последних дочек ГЭХа закончила стройки по программе ДПМ, что позволит ей получать повышенные платежи до конца 2024 года (незначительная часть продлится до 2028 года), но пик платежей придется на конец 2022 года из-за того, что разные станции вводились в эксплуатацию в разное время. Одновременно с этим, с 2021 года начнут расти платежи по КОМ, в 2021 году тариф вырастет на 16%, в 2022 году на 24,8%. Все это в комплексе окажет сильный эффект на финансовые показатели компании, а вместе с ними и на дивиденды. Напомню, по новой див. политике "бабушки" Газпрома (т.к. ГЭХ это мама), все "дочки" и "внучки" должны перейти на выплату 50% от чистой прибыли по МСФО с этого года.

С 2023 года начнут снижаться платежи по ДПМ из-за окончания договоров по отдельным станциям, одновременно с этим замедлится рост тарифов КОМ и вновь перейдет к росту на уровне 5-6% г/г. В идеальном сценарии долгосрочных спекуляций, можно искать точку фиксации части позиции/ всей позиции где-то к концу 2022 года. Потенциальный размер дивидендов за 2021/2022 годы может составить 12-15% к текущим ценам. С учетом низких ставок, если ничего не изменится в ближайшее время, акции имеют потенциал на удвоения в ближайший год.

Но нужно помнить, что вторую часть выручки составляют доходы от продажи электроэнергии (тепло пока опустим), цены на рынке РСВ в первом полугодии находились под давлением из-за более низкого спроса в связи с пандемией. Тут прогнозировать что-то сложно, будем следить за дальнейшим развитием ситуации. Из-за продажи Красноярской ГРЭС-2, операционные и финансовые показатели будут ниже в ближайшие кварталы, чем годом ранее.

Взглянем на отчет за 1 полугодие 2020 года:

Выручка снизилась на 13% до 60,2 млрд. руб;

EBITDA выросла на 1,3% до 20,5 млрд. руб; Рост связан с оптимизацией операционных расходов на 16,5%.

Чистая прибыль выросла на 6,7% до 10,3 млрд. руб. Рост связан с оптимизацией издержек, в том числе из-за продажи вышеупомянутой угольной станции.

Компания снизила долговую нагрузку на (33%) до 35 млрд. руб, благодаря чему, снизился мультипликатор ND/EBITDA = 1,12.

Если прикинуть размер дивидендов из расчета показателя по чистой прибыли TTM, то получается около 0,56 руб по итогам 2020 года, или ДД к текущей цене будет 7,4%, что весьма неплохо с учетом потенциальных форвардных дивидендов.

Я продолжаю удерживать акции данной компании, фиксировать или нет буду решать не раньше середины 2022 года, про это напишу отдельно. Если рынок снова решит сходить на юг, немного докуплю акций по ценам около 60 коп (моя средняя). Надеюсь, что больше не будет очередных "благотворительных взносов" в новый "РЭП холдинг", это может негативно повлиять на данную идею.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#OGKB

{kind=link}

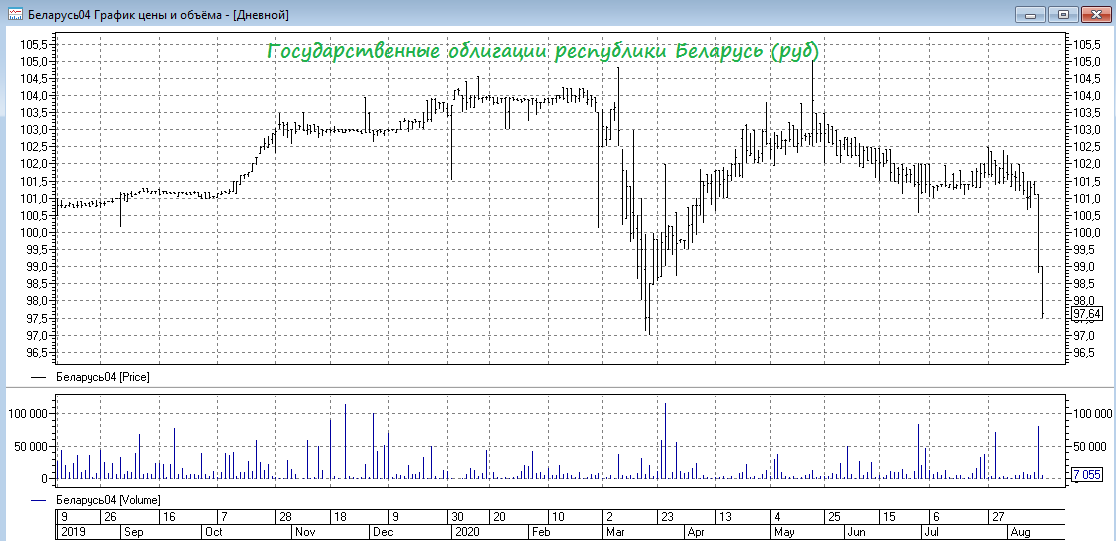

💣🧨 А тем временем доходность по государственным облигации Беларуси сегодня перевалила за 10%, на фоне политического кризиса в стране.

Не скрою, такая высокая доходность меня однозначно притягивает, однако на дворе пятница, и кто знает, какие новости из дружественной Республики Беларусь принесут грядущие выходные. На момент утра пятницы, массовые забастовки в стране продолжаются, власти пытаются всячески оправдываться перед белорусской и мировой общественностью за насилие со стороны органов правопорядка, а меж тем Совбез ООН сегодня вечером будет обсуждать эту тему на экстренном совещании, и вполне вероятно ожидать от него санкционные меры против страны. А в срочном обращении к нации, которое сегодня готовит переизбранный президент Александр Лукашенко, вряд ли мы услышим «я устал, я ухожу» ©

Понятное дело, что Россия (или Китай) в этом случае, скорее всего, придут на помощь Лукашенко, перезанять деньги при большом желании найдётся у кого. И если вы верите, что до глобального политического переворота или революции в Беларуси дело не дойдёт, тогда нужно просто интуитивно дожидаться нижней точки на графике облигаций и покупать их. Я буду продолжать поглядывать на информационный фон, дождусь что принесут выходные, и возможно уже на следующей неделе начну искать первые точки для входа.

Не скрою, такая высокая доходность меня однозначно притягивает, однако на дворе пятница, и кто знает, какие новости из дружественной Республики Беларусь принесут грядущие выходные. На момент утра пятницы, массовые забастовки в стране продолжаются, власти пытаются всячески оправдываться перед белорусской и мировой общественностью за насилие со стороны органов правопорядка, а меж тем Совбез ООН сегодня вечером будет обсуждать эту тему на экстренном совещании, и вполне вероятно ожидать от него санкционные меры против страны. А в срочном обращении к нации, которое сегодня готовит переизбранный президент Александр Лукашенко, вряд ли мы услышим «я устал, я ухожу» ©

Понятное дело, что Россия (или Китай) в этом случае, скорее всего, придут на помощь Лукашенко, перезанять деньги при большом желании найдётся у кого. И если вы верите, что до глобального политического переворота или революции в Беларуси дело не дойдёт, тогда нужно просто интуитивно дожидаться нижней точки на графике облигаций и покупать их. Я буду продолжать поглядывать на информационный фон, дождусь что принесут выходные, и возможно уже на следующей неделе начну искать первые точки для входа.

{kind=link}

Вы рассматриваете покупку белорусских гос.облигаций с доходностью 10% и выше?

Anonymous Poll

36%

Да, игра стоит свеч

64%

Нет, риск не оправдан

Forwarded from ❸❻❺

💎Акции АЛРОСА после публикации слабой полугодовой финансовой отчётности по МСФО и новостях о том, что на промежуточные дивиденды рассчитывать в этом году не приходится, сегодня теряют в цене около 2,5%.

Я вот одного не пойму: а кто ждал тут позитива, после практически нулевого 2 кв. 2020 года?? Причём не первый раз за последние месяцы замечаю уже подобную негативную тенденцию, в том числе и после публикации производственных результатов.

Пора уже осознать, что инвестиции в акции АЛРОСА - это долгосрочная идея! С расчётом на то, что COVID-19 останется уже где-то позади, мировая экономика начнёт восстановление, и у людей вновь появится желание, а главное возможности, покупать дорогие ювелирные украшения. И про возможную стратегическую покупку алмазов в ГоХран не забываем, это тоже потенциально может стать хорошей поддержкой для компании в эти непростые времена.

От 60 руб. и ниже буду готов наращивать позицию в акциях АЛРОСА. Но пока в такой подарок от рынка не особо верится.

#ALRS

Я вот одного не пойму: а кто ждал тут позитива, после практически нулевого 2 кв. 2020 года?? Причём не первый раз за последние месяцы замечаю уже подобную негативную тенденцию, в том числе и после публикации производственных результатов.

Пора уже осознать, что инвестиции в акции АЛРОСА - это долгосрочная идея! С расчётом на то, что COVID-19 останется уже где-то позади, мировая экономика начнёт восстановление, и у людей вновь появится желание, а главное возможности, покупать дорогие ювелирные украшения. И про возможную стратегическую покупку алмазов в ГоХран не забываем, это тоже потенциально может стать хорошей поддержкой для компании в эти непростые времена.

От 60 руб. и ниже буду готов наращивать позицию в акциях АЛРОСА. Но пока в такой подарок от рынка не особо верится.

#ALRS

🧮 🛒 X5 Retail Group представила свои финансовые результаты за первое полугодие 2020 года.

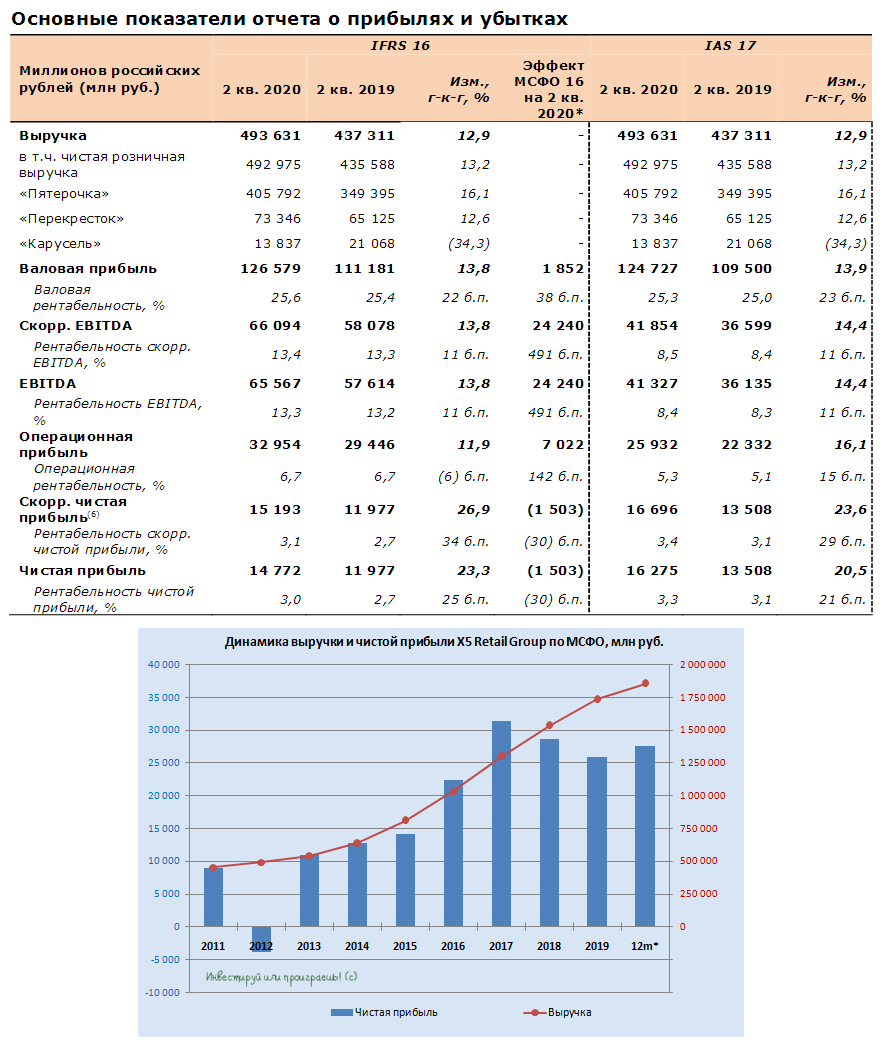

Прирост торговой площади у Х5 в первом полугодии сократился на 15,8% до 217,14 тыс. кв. м. Снижение показателя обусловлено переформатированием гипермаркетов Карусель: часть данных торговых точек была переведена в формат магазинов Перекресток, а часть точек закрыта. Компания по-прежнему делает ставку на развитие дискаунтеров Пятерочка. Отмечу, что у Магнита прирост торговой площади сократился на 89,8%, а Лента в первом полугодии и вовсе закрывала торговые точки, что привело к итоговому сокращению торговой площади на 7,43 тыс. кв. м. Таким образом, производственные результаты Х5 оказались существенно лучше конкурентов. Правда, здесь есть довольно тонкая грань между бесконечной экспансией и ставкой на эффективность, за которую решил взяться Магнит, а потому это вопрос философский.

Выручка компании за этот период увеличилась на 14,1% (г/г) до 962,6 млрд. руб. На первый взгляд, может показаться, что компании помог фактор пандемии COVID-19, поскольку многие из нас помнят очереди в магазинах, когда население скупало практически всё подряд. Однако годом ранее темп прироста выручки у компании составлял даже чуть большие 14,9%, и тогда никакой пандемии не было и в помине. В любом случае, Х5 поддерживает двузначный темп прироста продаж, что однозначно является позитивным фактором для инвесторов.

Поскольку основные конкуренты уже отчитались, то мы можем сравнить результаты первой тройки лидеров отечественной розницы. Полугодовая выручка Магнита и Ленты увеличилась на 16,0% и 8,9% соответственно, а это значит, что по темпу прироста Х5 оказалась на втором месте, однако по объёму выручки компания по-прежнему №1 в России - выручка Магнита меньше на 199,3 млрд. руб.

Ладно, рост выручки - это конечно хорошо, но нельзя обойти стороной и динамику сопоставимых продаж. Если на показатель выручки можно повлиять расширением торговой сети, то на сопоставимые продажи этот фактор уже не оказывает никакого влияния, чем он, собственно, и хорош. Показатель Like-For-Like у Х5 составил 5%, при этом у Магнита сопоставимые продажи увеличились на 7,5%, а у Ленты на 7,1%. Отсюда можно сделать вывод, что Магнит в 1 полугодии 2020 года развивался более динамично, чем Х5, что вполне логично, поскольку краснодарский ритейлер обновил команду топ-менеджеров и поставил перед ней задачу догнать Х5. Видимо, в ближайшие годы нас ожидает интересное противостояние двух гигантов отечественной розничной торговли. Это интересно, поскольку последние три года Х5 уверенно доминировала на рынке, и было откровенно скучно.

Чистая прибыль X5 Retail Group увеличилась на 7,2% (г/г) до 24,45 млрд. рублей, рентабельность по чистой прибыли сократилась на 0,2 п.п. до 2,5%. Напомню, у Магнита маржинальность составила 2,2%, а у Ленты 4,3%.

К позитивным факторам следует отнести низкую долговую нагрузку у Х5. Показатель NetDebt/EBITDA составляет 1,7х, против 2,0х у Магнита и 2,7х у Ленты. Напомню, что дивидендная политика компании предполагает распределение чистой прибыли (выплаты не менее 25% прибыли по МСФО) при показателе NetDebt/EBITDA меньше 2х – данный критерий сейчас выполняется с запасом. Более того, компания в октябре намеревается на Дне инвестора представить новую стратегию развития на 2021-2023 гг., где помимо всего прочего мы можем увидеть и изменение дивидендной политики, причём в лучшую сторону. По крайней мере, за 2020 год «компания видит возможность для увеличения выплат».

Финансовая отчётность

Презентация

Операционные результаты

#FIVE

Прирост торговой площади у Х5 в первом полугодии сократился на 15,8% до 217,14 тыс. кв. м. Снижение показателя обусловлено переформатированием гипермаркетов Карусель: часть данных торговых точек была переведена в формат магазинов Перекресток, а часть точек закрыта. Компания по-прежнему делает ставку на развитие дискаунтеров Пятерочка. Отмечу, что у Магнита прирост торговой площади сократился на 89,8%, а Лента в первом полугодии и вовсе закрывала торговые точки, что привело к итоговому сокращению торговой площади на 7,43 тыс. кв. м. Таким образом, производственные результаты Х5 оказались существенно лучше конкурентов. Правда, здесь есть довольно тонкая грань между бесконечной экспансией и ставкой на эффективность, за которую решил взяться Магнит, а потому это вопрос философский.

Выручка компании за этот период увеличилась на 14,1% (г/г) до 962,6 млрд. руб. На первый взгляд, может показаться, что компании помог фактор пандемии COVID-19, поскольку многие из нас помнят очереди в магазинах, когда население скупало практически всё подряд. Однако годом ранее темп прироста выручки у компании составлял даже чуть большие 14,9%, и тогда никакой пандемии не было и в помине. В любом случае, Х5 поддерживает двузначный темп прироста продаж, что однозначно является позитивным фактором для инвесторов.

Поскольку основные конкуренты уже отчитались, то мы можем сравнить результаты первой тройки лидеров отечественной розницы. Полугодовая выручка Магнита и Ленты увеличилась на 16,0% и 8,9% соответственно, а это значит, что по темпу прироста Х5 оказалась на втором месте, однако по объёму выручки компания по-прежнему №1 в России - выручка Магнита меньше на 199,3 млрд. руб.

Ладно, рост выручки - это конечно хорошо, но нельзя обойти стороной и динамику сопоставимых продаж. Если на показатель выручки можно повлиять расширением торговой сети, то на сопоставимые продажи этот фактор уже не оказывает никакого влияния, чем он, собственно, и хорош. Показатель Like-For-Like у Х5 составил 5%, при этом у Магнита сопоставимые продажи увеличились на 7,5%, а у Ленты на 7,1%. Отсюда можно сделать вывод, что Магнит в 1 полугодии 2020 года развивался более динамично, чем Х5, что вполне логично, поскольку краснодарский ритейлер обновил команду топ-менеджеров и поставил перед ней задачу догнать Х5. Видимо, в ближайшие годы нас ожидает интересное противостояние двух гигантов отечественной розничной торговли. Это интересно, поскольку последние три года Х5 уверенно доминировала на рынке, и было откровенно скучно.

Чистая прибыль X5 Retail Group увеличилась на 7,2% (г/г) до 24,45 млрд. рублей, рентабельность по чистой прибыли сократилась на 0,2 п.п. до 2,5%. Напомню, у Магнита маржинальность составила 2,2%, а у Ленты 4,3%.

К позитивным факторам следует отнести низкую долговую нагрузку у Х5. Показатель NetDebt/EBITDA составляет 1,7х, против 2,0х у Магнита и 2,7х у Ленты. Напомню, что дивидендная политика компании предполагает распределение чистой прибыли (выплаты не менее 25% прибыли по МСФО) при показателе NetDebt/EBITDA меньше 2х – данный критерий сейчас выполняется с запасом. Более того, компания в октябре намеревается на Дне инвестора представить новую стратегию развития на 2021-2023 гг., где помимо всего прочего мы можем увидеть и изменение дивидендной политики, причём в лучшую сторону. По крайней мере, за 2020 год «компания видит возможность для увеличения выплат».

Финансовая отчётность

Презентация

Операционные результаты

#FIVE

{kind=link}

📊 X5 Retail Group торгуется сейчас с самым высоким мультипликатором P/S в отрасли – показатель составляет 0,36х, против 0,34х у Магнита и 0,23х у Ленты. Есть ли у Х5 драйверы для роста капитализации? На мой взгляд, да.

Бумаги компании интересны для долгосрочных инвесторов по трём причинам:

1️⃣ Во-первых, компания поддерживает двузначный темп роста выручки и будет наращивать свою рыночную долю, за счёт вытеснения более мелких конкурентов в регионах.

2️⃣ Во-вторых, низкая долговая нагрузка позволяет платить дивиденды, чего до сих пор нет в Ленте.

3️⃣ В-третьих, Х5 первой начала активно развивать онлайн-продажи, что также будет способствовать росту доходов. Выручка онлайн-супермаркета Perekrestok.ru в первом полугодии составила 5,68 млрд. руб. (+220% г/г). Для сравнения, у Ленты продажи в онлайне составили 1,87 млрд. руб., а Магнит только тестирует данный формат. Х5 явно оторвалась от своих конкурентов по данному направлению. Пока конкуренты достаточно медленно работают в данном формате, у Х5 есть отличная возможность нарастить рыночную долю.

#FIVE

Бумаги компании интересны для долгосрочных инвесторов по трём причинам:

1️⃣ Во-первых, компания поддерживает двузначный темп роста выручки и будет наращивать свою рыночную долю, за счёт вытеснения более мелких конкурентов в регионах.

2️⃣ Во-вторых, низкая долговая нагрузка позволяет платить дивиденды, чего до сих пор нет в Ленте.

3️⃣ В-третьих, Х5 первой начала активно развивать онлайн-продажи, что также будет способствовать росту доходов. Выручка онлайн-супермаркета Perekrestok.ru в первом полугодии составила 5,68 млрд. руб. (+220% г/г). Для сравнения, у Ленты продажи в онлайне составили 1,87 млрд. руб., а Магнит только тестирует данный формат. Х5 явно оторвалась от своих конкурентов по данному направлению. Пока конкуренты достаточно медленно работают в данном формате, у Х5 есть отличная возможность нарастить рыночную долю.

#FIVE

{kind=link}

🧮💎 Много всего за последние месяцы было сказано про АЛРОСА (если не верите – поищите по хэштегу #ALRS), в основном конечно не самого хорошего и позитивного, но всё-таки к информационному фону все уже давно привыкли. И приостановка добычи на некоторых рудниках, и неоднократный пересмотр прогнозов самой компании в худшую сторону, и фактическая приостановка мировой торговли алмазами – всё это мы наблюдали в последние месяцы, поэтому опубликованные в пятницу финансовые результаты компании по МСФО за 6 месяцев 2020 года явно не располагали к бурному позитиву. Поэтому зачем расстраиваться слабым цифрам в отчётности, не понимаю?

🙅 Честно говоря, даже лениво их анализировать, т.к. куда важнее попытаться заглянуть вперёд, послушать что говорит руководство на этот счёт и немного коснуться дивидендной темы.

✔️ За последние три месяца долговая нагрузка АЛРОСА выросла с 0,7х до 1,2х (по соотношению NetDebt/EBITDA), однако к концу года компания ожидает рост этого показателя до 2х-3х, с учётом низких продаж и EBITDA. Зам.ген.директора АЛРОСА Алексей Филипповский отметил, что ковенанты по евробондам предполагают лимит на уровне долговой нагрузки в 3,5x, но это касается ситуации, когда у компании нет инвестиционного уровня, то есть неприменим для компании. Так или иначе, АЛРОСА не ожидает роста долговой нагрузки до 3,5x, считая комфортным уровень ниже 1,5х.

✔️ При этом АЛРОСА не планирует выходить на рынок заёмных средств до конца 2020 года, рапортуя о том, что у компании достаточно средств, чтобы покрыть операционные потребности.

✔️ Что касается промежуточных дивидендов за 1 полугодие 2020 года, то с учётом отрицательного значения FCF (минус 8,3 млрд рублей) компания не видит условий для их выплаты. Лично для меня это совершенно ожидаемое и логичное решение в текущей ситуации.

✔️ Наконец, прогнозы по продажам. Всё тот же Алексей Филипповский отметил, что диапазон объёма реализации во второй половине года ожидается на уровне 10-15 млн карат, и этот сценарий вполне реализуем, учитывая текущий статус переговоров с Гохраном. Кстати, про возможную сделку с Гохраном планирую написать чуть позже, в рамках отдельного поста, подытожив основные моменты и комментарии топ-менеджмента.

Финансовая отчётность

Пресс-релиз

Презентация

#ALRS

🙅 Честно говоря, даже лениво их анализировать, т.к. куда важнее попытаться заглянуть вперёд, послушать что говорит руководство на этот счёт и немного коснуться дивидендной темы.

✔️ За последние три месяца долговая нагрузка АЛРОСА выросла с 0,7х до 1,2х (по соотношению NetDebt/EBITDA), однако к концу года компания ожидает рост этого показателя до 2х-3х, с учётом низких продаж и EBITDA. Зам.ген.директора АЛРОСА Алексей Филипповский отметил, что ковенанты по евробондам предполагают лимит на уровне долговой нагрузки в 3,5x, но это касается ситуации, когда у компании нет инвестиционного уровня, то есть неприменим для компании. Так или иначе, АЛРОСА не ожидает роста долговой нагрузки до 3,5x, считая комфортным уровень ниже 1,5х.

✔️ При этом АЛРОСА не планирует выходить на рынок заёмных средств до конца 2020 года, рапортуя о том, что у компании достаточно средств, чтобы покрыть операционные потребности.

✔️ Что касается промежуточных дивидендов за 1 полугодие 2020 года, то с учётом отрицательного значения FCF (минус 8,3 млрд рублей) компания не видит условий для их выплаты. Лично для меня это совершенно ожидаемое и логичное решение в текущей ситуации.

✔️ Наконец, прогнозы по продажам. Всё тот же Алексей Филипповский отметил, что диапазон объёма реализации во второй половине года ожидается на уровне 10-15 млн карат, и этот сценарий вполне реализуем, учитывая текущий статус переговоров с Гохраном. Кстати, про возможную сделку с Гохраном планирую написать чуть позже, в рамках отдельного поста, подытожив основные моменты и комментарии топ-менеджмента.

Финансовая отчётность

Пресс-релиз

Презентация

#ALRS

{kind=link}

👆 В продолжение темы про АЛРОСА и Гохран.

✔️По мнению главы компании Сергея Иванова, компания сможет воспользоваться опцией по продаже алмазов в Гохран в течение 6-7 месяцев, при этом сумма сделки может составить от $500 млн до $1 млрд.

✔️Сделка не будет сопровождаться никакими обременениями для АЛРОСА, в т.ч. с точки зрения использования средств, и никак не связана с производством и мерами по оптимизации.

✔️Гохрану будет продан обычный срез добычи АЛРОСА, речь не идёт о продаже только качественных и дорогих позиций.

✔️Сделка может пройти в несколько траншей: например, половина сделки – до конца года, вторая половина – в 1-2 кв. 2021 года. Тайминг и объём будет зависеть от потребностей компании и состояния рынка алмазов. Например, если рынок восстановится в сентябре-октябре, то АЛРОСА перенесёт продажу на будущий год.

✔️Средства от Гохрана укрепят финансовое положение компании в сложившейся трудной ситуации. Важным также является то, что приобретённый объём сырья не поступит сразу на рынок и не повлияет на баланс спроса и предложения. Если вспомнить, сырьё, которое Гохран купил в 2008 году у АЛРОСА, госфонд потом реализовывал небольшими партиями в моменты хорошей конъюнктуры рынка.

#ALRS

✔️По мнению главы компании Сергея Иванова, компания сможет воспользоваться опцией по продаже алмазов в Гохран в течение 6-7 месяцев, при этом сумма сделки может составить от $500 млн до $1 млрд.

✔️Сделка не будет сопровождаться никакими обременениями для АЛРОСА, в т.ч. с точки зрения использования средств, и никак не связана с производством и мерами по оптимизации.

✔️Гохрану будет продан обычный срез добычи АЛРОСА, речь не идёт о продаже только качественных и дорогих позиций.

✔️Сделка может пройти в несколько траншей: например, половина сделки – до конца года, вторая половина – в 1-2 кв. 2021 года. Тайминг и объём будет зависеть от потребностей компании и состояния рынка алмазов. Например, если рынок восстановится в сентябре-октябре, то АЛРОСА перенесёт продажу на будущий год.

✔️Средства от Гохрана укрепят финансовое положение компании в сложившейся трудной ситуации. Важным также является то, что приобретённый объём сырья не поступит сразу на рынок и не повлияет на баланс спроса и предложения. Если вспомнить, сырьё, которое Гохран купил в 2008 году у АЛРОСА, госфонд потом реализовывал небольшими партиями в моменты хорошей конъюнктуры рынка.

#ALRS

Друзья!

📊 Прошу дать обратную связь: насколько полезен для вас блок со ссылками на финансовую отчётность, пресс-релиз и презентацию, который я всегда привожу в конце поста? А то я сейчас задумался... может никто и не заходит по этим ссылкам и нет большого смысла размещать этот блок.

Спасибо.

📊 Прошу дать обратную связь: насколько полезен для вас блок со ссылками на финансовую отчётность, пресс-релиз и презентацию, который я всегда привожу в конце поста? А то я сейчас задумался... может никто и не заходит по этим ссылкам и нет большого смысла размещать этот блок.

Спасибо.

{kind=link}

🧮 Роснефть представила свои производственные результаты и отчиталась по МСФО за 1 полугодие 2020 года.

👨🏻💼 Глава компании Игорь Сечин заявил, что "отчётный период охарактеризовался беспрецедентными условиями макроэкономического окружения, включая резкое снижение цен в результате падения спроса на фоне пандемии COVID-19 и сокращение объёмов добычи вследствие начала реализации нового соглашения ОПЕК+". В результате операционные показатели в части добычи нефти и газа, а также переработки нефти оказались под существенным давлением, что не могло не повлечь за собой ухудшение финансовых показателей.

🛢 С мая 2020 года Роснефть приступила к сокращению нефтедобычи в рамках нового соглашения ОПЕК++, из-за чего добыча нефти в мае-июне снизилась на 18%, по отношению к среднесуточной добыче за 1 кв. 2020 года. Позже первая фаза ограничений была продлена до конца июля, а уже с августа мы наблюдаем осторожный рост нефтедобычи, по мере ослабления ограничений ОПЕК++. На состоявшейся в пятницу телеконференции первый вице-президент компании Дидье Касимиро радостно рапортовал, что среднесуточная добыча нефти в первых числах августа превысила 536 тыс.т, что на 6% выше показателя июля.

Но мы сейчас говорим о первом полугодии, и по его итогам добыча жидких углеводородов (ЖУВ) снизилась на 6,8% (г/г) до 106,5 млн т, против 114,3 млн т годом ранее, при этом во 2 кв. 2020 года было добыто меньше 50 млн т, что на 12,6% ниже прошлогоднего результата.

Добавляем к этой картине снижение мировых цен на нефть (-40% г/г) и сокращение объёмов реализации (-10,5%) – и получаем падение выручки на треть до 2,8 трлн рублей по итогам первых 6 месяцев текущего года. Показатель EBITDA продемонстрировал ещё более негативную динамику, рухнув более чем наполовину до 479 млрд рублей – дополнительное давление оказало отрицательное влияние эффекта обратного акциза (минус 142 млрд).

Свободный денежный поток (FCF), хоть и заметно снизился на 35,8% до 206 млрд рублей, зато уверенно остался в положительной области, что компания по праву считает одним из достижений полугодия. Помимо всего прочего, свою благотворную роль здесь сыграло также гибкое управление кап.затратами, которые были немного снижены (-15,8% до 367 млрд рублей) после столкновения с глобальными негативными факторами. При этом в 2021 году уровень кап.затрат не планируется повышать, и на телеконференции прозвучал ориентир в районе 1 трлн рублей, что в точности соответствует запланированным капексам на текущий год.

Чистая прибыль по итогам 1 полугодия прошлого года в размере 325 млрд рублей на сей раз сменилась чистым убытком в 113 млрд. Учитывая, что действующая див.политика ориентируется именно на этот финансовый показатель (50% от ЧП по МСФО), о промежуточных дивидендах можно и не мечтать, а выплаты за 2020 год если и будут, то весьма символические.

🕺Ну а чтобы не заканчивать этот пост на минорной ноте, попробую передать вам по эфиру позитивный настрой главы компании Игоря Сечина:

"По мере восстановления цен на нефть и нефтепродукты показатели финансовой отчетности компании демонстрировали восходящую динамику в течение II кв. 2020 года. Это даёт нам основание с уверенностью смотреть в будущее и ожидать улучшения финансовых показателей в предстоящие периоды".

Финансовая отчётность

Пресс-релиз

Презентация

#ROSN

👨🏻💼 Глава компании Игорь Сечин заявил, что "отчётный период охарактеризовался беспрецедентными условиями макроэкономического окружения, включая резкое снижение цен в результате падения спроса на фоне пандемии COVID-19 и сокращение объёмов добычи вследствие начала реализации нового соглашения ОПЕК+". В результате операционные показатели в части добычи нефти и газа, а также переработки нефти оказались под существенным давлением, что не могло не повлечь за собой ухудшение финансовых показателей.

🛢 С мая 2020 года Роснефть приступила к сокращению нефтедобычи в рамках нового соглашения ОПЕК++, из-за чего добыча нефти в мае-июне снизилась на 18%, по отношению к среднесуточной добыче за 1 кв. 2020 года. Позже первая фаза ограничений была продлена до конца июля, а уже с августа мы наблюдаем осторожный рост нефтедобычи, по мере ослабления ограничений ОПЕК++. На состоявшейся в пятницу телеконференции первый вице-президент компании Дидье Касимиро радостно рапортовал, что среднесуточная добыча нефти в первых числах августа превысила 536 тыс.т, что на 6% выше показателя июля.

Но мы сейчас говорим о первом полугодии, и по его итогам добыча жидких углеводородов (ЖУВ) снизилась на 6,8% (г/г) до 106,5 млн т, против 114,3 млн т годом ранее, при этом во 2 кв. 2020 года было добыто меньше 50 млн т, что на 12,6% ниже прошлогоднего результата.

Добавляем к этой картине снижение мировых цен на нефть (-40% г/г) и сокращение объёмов реализации (-10,5%) – и получаем падение выручки на треть до 2,8 трлн рублей по итогам первых 6 месяцев текущего года. Показатель EBITDA продемонстрировал ещё более негативную динамику, рухнув более чем наполовину до 479 млрд рублей – дополнительное давление оказало отрицательное влияние эффекта обратного акциза (минус 142 млрд).

Свободный денежный поток (FCF), хоть и заметно снизился на 35,8% до 206 млрд рублей, зато уверенно остался в положительной области, что компания по праву считает одним из достижений полугодия. Помимо всего прочего, свою благотворную роль здесь сыграло также гибкое управление кап.затратами, которые были немного снижены (-15,8% до 367 млрд рублей) после столкновения с глобальными негативными факторами. При этом в 2021 году уровень кап.затрат не планируется повышать, и на телеконференции прозвучал ориентир в районе 1 трлн рублей, что в точности соответствует запланированным капексам на текущий год.

Чистая прибыль по итогам 1 полугодия прошлого года в размере 325 млрд рублей на сей раз сменилась чистым убытком в 113 млрд. Учитывая, что действующая див.политика ориентируется именно на этот финансовый показатель (50% от ЧП по МСФО), о промежуточных дивидендах можно и не мечтать, а выплаты за 2020 год если и будут, то весьма символические.

🕺Ну а чтобы не заканчивать этот пост на минорной ноте, попробую передать вам по эфиру позитивный настрой главы компании Игоря Сечина:

"По мере восстановления цен на нефть и нефтепродукты показатели финансовой отчетности компании демонстрировали восходящую динамику в течение II кв. 2020 года. Это даёт нам основание с уверенностью смотреть в будущее и ожидать улучшения финансовых показателей в предстоящие периоды".

Финансовая отчётность

Пресс-релиз

Презентация

#ROSN

{kind=link}

〽️ Ровно двадцать два года назад, 17 августа 1998 года, в РФ был объявлен технический дефолт и все выплаты по ценным бумагам заморозили до февраля 1999 года. Начался один из самых тяжёлых экономических кризисов в истории России.

Тогда рядовым россиянам казалось, что кризис подкрался незаметно. Однако «спусковой крючок» дефолта был нажат еще в мае 1993 года, когда на бирже появились государственные краткосрочные облигации (ГКО). После распада СССР российским властям было практически нечем пополнять бюджет. Единственным источником экспортных доходов оставалась нефть, стоимость которой не превышала $20 баррель. Поэтому было принято решение по западному примеру перейти на заимствования.

Номинал ГКО составлял 1 млн рублей, а срок обращения – 3, 6 и 12 месяцев. Банк России продавал облигации существенно ниже стоимости, но Минфин выкупал их по номиналу в конце срока обращения. Доход держателя облигации составляла разница между ценой покупки и продажи. В среднем вложения по облигациям приносили 30-50% дохода. Но чем выше был спрос, тем быстрее увеличивалась доходность ГКО.

Выпуск облигаций почти ничего не стоил российским властям. Деньги на выплаты по ГКО брались не из бюджета, а за счет притока новых вкладчиков. В сущности, это была классическая финансовая пирамида, которую строили не частные лица, а государство.

На протяжении почти двух лет правительство исправно кредитовалось за счёт средств вкладчиков. Но в 1995 году действующий президент Борис Ельцин баллотировался на второй срок, и в стремлении обойти коммунистов его команда дала много обещаний, средств на которые не хватало, поэтому заимствования пришлось увеличить. Минфин повысил доходность ГКО и разрешил покупку облигаций иностранцам. В первые месяцы 1996 года доходность долговых бумаг поднялась до 100%, а за месяц до президентских выборов она возросла до 250%.

В гособлигации вкладывали все, у кого находился миллион рублей: от директоров предприятий до чиновников правительства и лидеров ОПГ. Деньги в ГКО «прокручивали» даже сотрудники ЦБ, которые их эмитировали.

«Пирамида» начала рушиться в октябре 1997 года, когда в странах Юго-Восточной Азии разгорелся экономический кризис. Инвесторы начали выводить средства из всех рисковых активов, в том числе российских облигаций. На протяжении нескольких месяцев регулятор совершал выплаты за счёт средств золото-валютных резервов, но затем перестал это делать.

В мае 1998 года продажа ГКО приобрела массовый характер. Каждую среду Минфин должен был погашать ГКО и размещать новые облигации, чтобы получить средства для погашения старых. Задолженность государства по выпущенным облигациям многократно превышала всю имеющуюся денежную массу в стране. В августе 1998 года цены на нефть упали до $9,1 за баррель, а власти задолжали по облигациям более $36 млрд.

К этому времени в Москве не было ни одного из ключевых руководителей страны. Президент Борис Ельцин улетел на Валдай ловить рыбу, а главы Центробанка и администрации Сергей Дубинин и Анатолий Чубайс уехали отдыхать за границу. Премьер-министр Сергей Кириенко отправился в Пермь и Казань, заверив, что устойчивости рубля ничто не грозит...

#история

Тогда рядовым россиянам казалось, что кризис подкрался незаметно. Однако «спусковой крючок» дефолта был нажат еще в мае 1993 года, когда на бирже появились государственные краткосрочные облигации (ГКО). После распада СССР российским властям было практически нечем пополнять бюджет. Единственным источником экспортных доходов оставалась нефть, стоимость которой не превышала $20 баррель. Поэтому было принято решение по западному примеру перейти на заимствования.

Номинал ГКО составлял 1 млн рублей, а срок обращения – 3, 6 и 12 месяцев. Банк России продавал облигации существенно ниже стоимости, но Минфин выкупал их по номиналу в конце срока обращения. Доход держателя облигации составляла разница между ценой покупки и продажи. В среднем вложения по облигациям приносили 30-50% дохода. Но чем выше был спрос, тем быстрее увеличивалась доходность ГКО.

Выпуск облигаций почти ничего не стоил российским властям. Деньги на выплаты по ГКО брались не из бюджета, а за счет притока новых вкладчиков. В сущности, это была классическая финансовая пирамида, которую строили не частные лица, а государство.

На протяжении почти двух лет правительство исправно кредитовалось за счёт средств вкладчиков. Но в 1995 году действующий президент Борис Ельцин баллотировался на второй срок, и в стремлении обойти коммунистов его команда дала много обещаний, средств на которые не хватало, поэтому заимствования пришлось увеличить. Минфин повысил доходность ГКО и разрешил покупку облигаций иностранцам. В первые месяцы 1996 года доходность долговых бумаг поднялась до 100%, а за месяц до президентских выборов она возросла до 250%.

В гособлигации вкладывали все, у кого находился миллион рублей: от директоров предприятий до чиновников правительства и лидеров ОПГ. Деньги в ГКО «прокручивали» даже сотрудники ЦБ, которые их эмитировали.

«Пирамида» начала рушиться в октябре 1997 года, когда в странах Юго-Восточной Азии разгорелся экономический кризис. Инвесторы начали выводить средства из всех рисковых активов, в том числе российских облигаций. На протяжении нескольких месяцев регулятор совершал выплаты за счёт средств золото-валютных резервов, но затем перестал это делать.

В мае 1998 года продажа ГКО приобрела массовый характер. Каждую среду Минфин должен был погашать ГКО и размещать новые облигации, чтобы получить средства для погашения старых. Задолженность государства по выпущенным облигациям многократно превышала всю имеющуюся денежную массу в стране. В августе 1998 года цены на нефть упали до $9,1 за баррель, а власти задолжали по облигациям более $36 млрд.

К этому времени в Москве не было ни одного из ключевых руководителей страны. Президент Борис Ельцин улетел на Валдай ловить рыбу, а главы Центробанка и администрации Сергей Дубинин и Анатолий Чубайс уехали отдыхать за границу. Премьер-министр Сергей Кириенко отправился в Пермь и Казань, заверив, что устойчивости рубля ничто не грозит...

#история

YouTube

Кризис 1998 года в России. День за днем

17 августа 1998 года правительство объявило о “мерах, направленных на нормализацию финансовой и бюджетной политики“, которые означали дефолт и девальвацию. Кризис привел к отставке правительства и смене главы ЦБ. К концу года рубль подешевел к доллару более…

💰 Совет директоров ПАО «Детский мир», как и обещал, порадовал акционеров оставшейся частью дивидендов за 2019 год.

За 4 кв. 2019 года рекомендовано направить на выплаты 2,5 руб. на акцию (=1,85 млрд рублей) из нераспределённой прибыли компании, что вкупе с ранее выплаченными 5,06 руб. и 3,00 руб. ориентирует нас на итоговый годовой дивиденд за минувший год в размере 10,56 руб. и ДД=10,02%. Таким образом, общий объём дивидендов по результатам за 2019 год составит 100% от ЧП по РСБУ, что соответствует той норме выплат, к которой мы успели привыкнуть за последние годы.

Насколько я понял из формулировки "объем рекомендованных дивидендов представляет собой оставшуюся часть нераспредёленной прибыли по итогам 2019 года", формально за 2020 год дивиденды ещё не выплачивались, а это значит где-то впереди нас ещё могут поджидать приятные дивидендные сюрпризы от Детского мира.

Например, выплата промежуточных дивидендов за 9 месяцев 2020 года. По итогам первого полугодия компания заработала 1,3 млрд чистой прибыли по РСБУ, и исходя из нормы выплат в 100% от ЧП по РСБУ мы получаем 1,72 руб. на акцию. Плюс 2-3 рубля по итогам третьего квартала. Итого = 3,7-4,7 руб. за 9 месяцев компании заработать вполне реально.

#DSKY

За 4 кв. 2019 года рекомендовано направить на выплаты 2,5 руб. на акцию (=1,85 млрд рублей) из нераспределённой прибыли компании, что вкупе с ранее выплаченными 5,06 руб. и 3,00 руб. ориентирует нас на итоговый годовой дивиденд за минувший год в размере 10,56 руб. и ДД=10,02%. Таким образом, общий объём дивидендов по результатам за 2019 год составит 100% от ЧП по РСБУ, что соответствует той норме выплат, к которой мы успели привыкнуть за последние годы.

Насколько я понял из формулировки "объем рекомендованных дивидендов представляет собой оставшуюся часть нераспредёленной прибыли по итогам 2019 года", формально за 2020 год дивиденды ещё не выплачивались, а это значит где-то впереди нас ещё могут поджидать приятные дивидендные сюрпризы от Детского мира.

Например, выплата промежуточных дивидендов за 9 месяцев 2020 года. По итогам первого полугодия компания заработала 1,3 млрд чистой прибыли по РСБУ, и исходя из нормы выплат в 100% от ЧП по РСБУ мы получаем 1,72 руб. на акцию. Плюс 2-3 рубля по итогам третьего квартала. Итого = 3,7-4,7 руб. за 9 месяцев компании заработать вполне реально.

#DSKY

{kind=link}

Forwarded from ❸❻❺

👍 В этом году для закрытия дивидендного гэпа Газпрому понадобился ровно месяц (или 22 торговые сессии), на весьма благоприятном общем фоне и при относительно стабильных ценах на нефть.

Любопытно, но даже такой короткий срок оказался худшим результатом за последние три года: в 2018 году для закрытия дивидендного гэпа потребовалось три недели, а в 2019 году – и вовсе две!

Акции Газпрома в нашем модельном инвестиционном портфеле продолжают занимать почётное третье место с долей чуть более 10%.

#GAZP

Любопытно, но даже такой короткий срок оказался худшим результатом за последние три года: в 2018 году для закрытия дивидендного гэпа потребовалось три недели, а в 2019 году – и вовсе две!

Акции Газпрома в нашем модельном инвестиционном портфеле продолжают занимать почётное третье место с долей чуть более 10%.

#GAZP

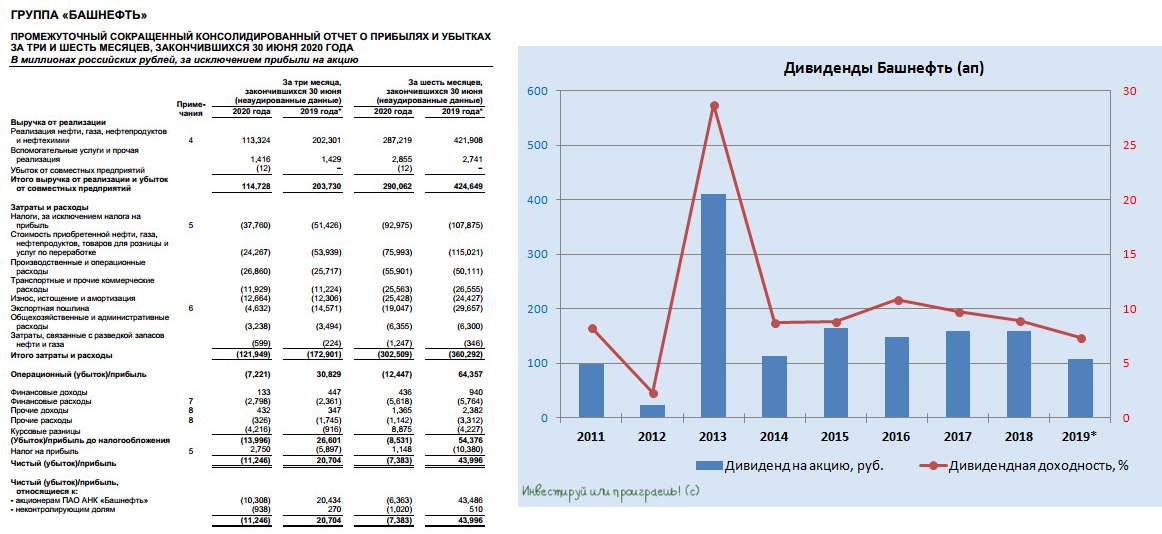

🧮🛢 Традиционно в тот же день, что и Роснефть, свою полугодовую финансовую отчётность по МСФО представила и Башнефть (что не удивительно, учитывая что Роснефти принадлежит больше половины акционерного капитала Башнефти), и здесь тоже по итогам первых 6 месяцев 2020 года мы увидели чистый убыток в размере 7,4 млрд рублей, по сравнению с прошлогодней прибылью в размере 44,0 млрд, на фоне падения выручки с 422 до 287 млрд рублей.

Снижение мировых цен на нефть на фоне COVID-19 и продление соглашения ОПЕК++ и здесь оказали серьёзное влияние на финансовые показатели компании, тем не менее Башнефть даже в условиях резкого сокращения денежного потока продолжала реализацию своих запланированных ранее инвестиционных программ (рост кап.вложений по сравнению с прошлым годом составил 9%).

Глядя на динамику финансовых показателей, пессимист может увидеть падение чистой прибыли третий год кряду (в ltm-выражении), а оптимист скажет, что опубликованные финансовые показатели следует признать весьма приемлемыми в сложнейшем полугодии, а финансово-экономическая устойчивость серьёзных вопросов по-прежнему не вызывает.

Я нахожусь где-то посередине между этих двух огней (получается, я реалист?) и с одной стороны помню, что 25% уставного капитала принадлежит республике Башкортостан, для которой получаемые от Башнефти дивидендные выплаты являются важной статьёй доходов, а с другой – помню о снижении нормы дивидендных выплат по итогам 2019 года до минимального порога в 25% от ЧП по МСФО, которое оставило у меня неприятный осадок где-то в глубине души и неопределённость на будущее.

У меня с давних лет есть позиция в префах Башнефти, которая сейчас составляет долю около 3,3% в моём портфеле, поэтому не горю желанием наращивать её по текущим котировкам. Тем более, что у меня сейчас в нефтянке другие герои для потенциальных покупок.

Финансовая отчётность

#BANE

Снижение мировых цен на нефть на фоне COVID-19 и продление соглашения ОПЕК++ и здесь оказали серьёзное влияние на финансовые показатели компании, тем не менее Башнефть даже в условиях резкого сокращения денежного потока продолжала реализацию своих запланированных ранее инвестиционных программ (рост кап.вложений по сравнению с прошлым годом составил 9%).

Глядя на динамику финансовых показателей, пессимист может увидеть падение чистой прибыли третий год кряду (в ltm-выражении), а оптимист скажет, что опубликованные финансовые показатели следует признать весьма приемлемыми в сложнейшем полугодии, а финансово-экономическая устойчивость серьёзных вопросов по-прежнему не вызывает.

Я нахожусь где-то посередине между этих двух огней (получается, я реалист?) и с одной стороны помню, что 25% уставного капитала принадлежит республике Башкортостан, для которой получаемые от Башнефти дивидендные выплаты являются важной статьёй доходов, а с другой – помню о снижении нормы дивидендных выплат по итогам 2019 года до минимального порога в 25% от ЧП по МСФО, которое оставило у меня неприятный осадок где-то в глубине души и неопределённость на будущее.

У меня с давних лет есть позиция в префах Башнефти, которая сейчас составляет долю около 3,3% в моём портфеле, поэтому не горю желанием наращивать её по текущим котировкам. Тем более, что у меня сейчас в нефтянке другие герои для потенциальных покупок.

Финансовая отчётность

#BANE

{kind=link}