🚘 Возможно я сейчас кого-то удивлю, но, оказывается, что даже за обучение в автошколе вы имеете право на получение налогового вычета. Ну а так как мы инвесторы, то должны считать каждую копеечку.

Обучение в автошколе – это по факту очная форма обучения, а значит подпадает под действие статьи 219 Налогового кодекса РФ, а потому после прохождения обучения в следующий календарный год вы смело можете подавать декларацию и вернуть 13% от затраченных средств на обучение. Разумеется, без учёта тех сумм, которые пошли у вас «мимо кассы».

Как говорится, мелочь – а приятно. Поэтому вспомните, не проходили ли вы (или ваши родственники) какое-либо обучение за этот период - есть хороший шанс вернуть часть денег, которых на одну акцию ЛУКОЙЛа точно хватит по нынешним котировкам!))

P.S. А вы знали об этой фишке до прочтения данного поста?

Обучение в автошколе – это по факту очная форма обучения, а значит подпадает под действие статьи 219 Налогового кодекса РФ, а потому после прохождения обучения в следующий календарный год вы смело можете подавать декларацию и вернуть 13% от затраченных средств на обучение. Разумеется, без учёта тех сумм, которые пошли у вас «мимо кассы».

Как говорится, мелочь – а приятно. Поэтому вспомните, не проходили ли вы (или ваши родственники) какое-либо обучение за этот период - есть хороший шанс вернуть часть денег, которых на одну акцию ЛУКОЙЛа точно хватит по нынешним котировкам!))

P.S. А вы знали об этой фишке до прочтения данного поста?

{kind=link}

📎 Хороший, обнадёживающий и позитивный взгляд на дивидендные перспективы ЛУКОЙЛа от Александра Шадрина, однако я всё-таки вынужден его не поддержать и практически уверен, что неформальный статус дивидендного аристократа акции компании потеряют по итогам 2020 года.

К тому же, решение о переходе на дивидендные выплаты, рассчитанные по новой дивидендной формуле и с привязкой к скорректированному значению FCF – уже был показательный шаг со стороны ЛУКОЙЛа, что «слепой» рост дивидендов остался в прошлом. Да и в самой компании тогда чётко дали понять, что за счёт привлечения долга платить дивиденды больше никто не собирается. Если забыли – почитайте, новой див.политике недавно исполнился ровно год!

#LKOH

К тому же, решение о переходе на дивидендные выплаты, рассчитанные по новой дивидендной формуле и с привязкой к скорректированному значению FCF – уже был показательный шаг со стороны ЛУКОЙЛа, что «слепой» рост дивидендов остался в прошлом. Да и в самой компании тогда чётко дали понять, что за счёт привлечения долга платить дивиденды больше никто не собирается. Если забыли – почитайте, новой див.политике недавно исполнился ровно год!

#LKOH

{kind=link}

📄 ГМК Норникель представил производственные результаты за 3 кв. 2020 года, которые оказались весьма неплохими.

✔️ С июля по сентябрь производство никеля удалось нарастить в квартальном выражении на 8% до 60 тыс. тонн, благодаря чему за 9 месяцев 2020 года выпуск никеля практически не изменился по сравнению с прошлым годом (хотя три месяца назад динамика г/г была отрицательная).

✔️ Производство палладия в третьем квартале выросло на 8% (кв/кв) до 783 тыс. унций, платины – на 10% до 190 тыс. унций. Однако в годовом сравнении производство этих платиноидов снизилось на 9% и 7% до 2,05 млн и 0,513 млн тонн соответственно, что компания объясняет высокой базой 2019 года, на который пришлась выработка значительного объема накопленного незавершенного производства.

✔️ Наконец, объём производства меди в 3 кв. 2020 года оказался на 5% ниже результатов прошлого квартала, составив 119 тыс. тонн. Эту негативную динамику ГМК связывает с проведением плановых ремонтных работ на Талнахской обогатительной фабрике (ТОФ) в Заполярном филиале. По итогам 9 месяцев 2020 года мы также видим снижение производства на 4% до 359 тыс. тонн.

👉 При этом ГМК Норникель подтвердил ранее сделанный прогноз выпуска металлов из собственного сырья на текущий год:

👨🏻⚕️ "У компании есть все предпосылки для выполнения производственного плана 2020 года", - приводятся в сообщении слова первого вице-президента компании Сергея Дьяченко.

Напомню, ГМК ожидает в 2020 году производство 225-235 тыс.тонн никеля, 2,65-2,78 млн унций палладия и 611-675 тыс.тонн унций платины.

#GMKN

✔️ С июля по сентябрь производство никеля удалось нарастить в квартальном выражении на 8% до 60 тыс. тонн, благодаря чему за 9 месяцев 2020 года выпуск никеля практически не изменился по сравнению с прошлым годом (хотя три месяца назад динамика г/г была отрицательная).

✔️ Производство палладия в третьем квартале выросло на 8% (кв/кв) до 783 тыс. унций, платины – на 10% до 190 тыс. унций. Однако в годовом сравнении производство этих платиноидов снизилось на 9% и 7% до 2,05 млн и 0,513 млн тонн соответственно, что компания объясняет высокой базой 2019 года, на который пришлась выработка значительного объема накопленного незавершенного производства.

✔️ Наконец, объём производства меди в 3 кв. 2020 года оказался на 5% ниже результатов прошлого квартала, составив 119 тыс. тонн. Эту негативную динамику ГМК связывает с проведением плановых ремонтных работ на Талнахской обогатительной фабрике (ТОФ) в Заполярном филиале. По итогам 9 месяцев 2020 года мы также видим снижение производства на 4% до 359 тыс. тонн.

👉 При этом ГМК Норникель подтвердил ранее сделанный прогноз выпуска металлов из собственного сырья на текущий год:

👨🏻⚕️ "У компании есть все предпосылки для выполнения производственного плана 2020 года", - приводятся в сообщении слова первого вице-президента компании Сергея Дьяченко.

Напомню, ГМК ожидает в 2020 году производство 225-235 тыс.тонн никеля, 2,65-2,78 млн унций палладия и 611-675 тыс.тонн унций платины.

#GMKN

{kind=link}

📈 Алюминий подорожал до максимальных значений за полтора года: cтоимость металла на LME достигла $1863, за счёт активного спроса в Китае и ослабления курса доллара.

Рост цен может помочь Русалу в третьем квартале избежать убытков, которые компания получила по итогам первого полугодия. Однако потенциал роста цены в ближайшем будущем ограничен из-за профицита металла на рынке, который сохранится и в 2021 году.

Благодаря подобным новостям я хоть вспоминаю, что в моём портфеле есть акции Русала, пусть даже со скромной долей в 1%, но всё же душу греют. Продавать дешевле 35 рублей их никак не хочется (всё-таки перспективы имеются, а политические риски вокруг компании постепенно улетучились), да и косвенно - это ещё владение активами ГМК, ведь напрямую акциями Норникеля я уже не владею.

#RUAL #GMKN

Рост цен может помочь Русалу в третьем квартале избежать убытков, которые компания получила по итогам первого полугодия. Однако потенциал роста цены в ближайшем будущем ограничен из-за профицита металла на рынке, который сохранится и в 2021 году.

Благодаря подобным новостям я хоть вспоминаю, что в моём портфеле есть акции Русала, пусть даже со скромной долей в 1%, но всё же душу греют. Продавать дешевле 35 рублей их никак не хочется (всё-таки перспективы имеются, а политические риски вокруг компании постепенно улетучились), да и косвенно - это ещё владение активами ГМК, ведь напрямую акциями Норникеля я уже не владею.

#RUAL #GMKN

{kind=link}

🕺А пока акции Газпрома никому не нужны, китайская сторона продолжает увеличивать текущий отбор газа по газопроводу «Сила Сибири» сверх контрактного объёма, благодаря чему суточный объём поставок газа из РФ в Китай впервые превысил контрактные обязательства, причём сразу на 20%!

Начавшиеся с конца 2019 года поставки российского газа в Китай по газопроводу «Сила Сибири» предусматривают передачу китайской стороне 5 млрд кубометров газа в 2020 году, с наращиванием этого показателя в ближайшие пять лет до 38 млрд кубометров. С января по июнь текущего года Китай получал примерно 9,5 млн куб.м газа в сутки, в третьем квартале отборы выросли до 12 млн кубометров, а уже в четвёртом создаются дополнительные предпосылки наращивать эту цифру и дальше, на фоне падения цен на газ.

📉 И если в начале 2020 года поставки газа в Китай стоили дороже, чем в Европу: $202 за тысячу кубометров в первом квартале, $182 – во втором и $144 – в третьем, то какой ценник для китайцев установлен сейчас – остаётся загадкой. В то время как цена на европейском споте уже выросла до $178 за тысячу кубометров. Не зря ж китайцы активно наращивают поставки, согласитесь?

👉 Про драйверы, которые могут оказать положительное влияние на Газпром в среднесрочной и долгосрочной перспективе, я на выходных уже писал, а потому текущие цены я по-прежнему считаю очень интересными для настоящих инвесторов.

#GAZP

Начавшиеся с конца 2019 года поставки российского газа в Китай по газопроводу «Сила Сибири» предусматривают передачу китайской стороне 5 млрд кубометров газа в 2020 году, с наращиванием этого показателя в ближайшие пять лет до 38 млрд кубометров. С января по июнь текущего года Китай получал примерно 9,5 млн куб.м газа в сутки, в третьем квартале отборы выросли до 12 млн кубометров, а уже в четвёртом создаются дополнительные предпосылки наращивать эту цифру и дальше, на фоне падения цен на газ.

📉 И если в начале 2020 года поставки газа в Китай стоили дороже, чем в Европу: $202 за тысячу кубометров в первом квартале, $182 – во втором и $144 – в третьем, то какой ценник для китайцев установлен сейчас – остаётся загадкой. В то время как цена на европейском споте уже выросла до $178 за тысячу кубометров. Не зря ж китайцы активно наращивают поставки, согласитесь?

👉 Про драйверы, которые могут оказать положительное влияние на Газпром в среднесрочной и долгосрочной перспективе, я на выходных уже писал, а потому текущие цены я по-прежнему считаю очень интересными для настоящих инвесторов.

#GAZP

{kind=link}

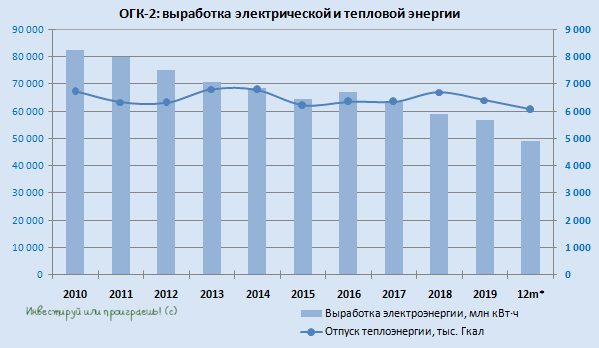

🏭 ОГК-2 представила свои производственные результаты за 9 месяцев 2020 года, сообщив о падении выработки электроэнергии на 19% (г/г) до 33,5 млрд кВт ч (из-за падения потребления в энергосистеме и оптимизации производственной деятельности с целью снижения выработки ресурса на неэффективном оборудовании) и снижении отпуска тепловой энергии – на 7% (г/г) до 4,18 млн Гкал (на фоне более высокой температуры воздуха в отчётный период).

Но в случае с ОГК-2 нас прежде всего интересует что? Правильно – высокомаржинальный сегмент ДПМ! Доля выработки энергоблоках, введённых в рамках договоров о предоставлении мощности с января по сентябрь текущего года, составила 9,6 млрд кВт ч, что соответствует около 28% от общего объёма электроэнергии, произведённой электростанциями ОГК-2. Именно на этот сегмент мы продолжаем надеяться в перспективе ближайших пары лет точно, а потому продолжаем держать акции компании в портфеле.

#OGKB

Но в случае с ОГК-2 нас прежде всего интересует что? Правильно – высокомаржинальный сегмент ДПМ! Доля выработки энергоблоках, введённых в рамках договоров о предоставлении мощности с января по сентябрь текущего года, составила 9,6 млрд кВт ч, что соответствует около 28% от общего объёма электроэнергии, произведённой электростанциями ОГК-2. Именно на этот сегмент мы продолжаем надеяться в перспективе ближайших пары лет точно, а потому продолжаем держать акции компании в портфеле.

#OGKB

{kind=link}

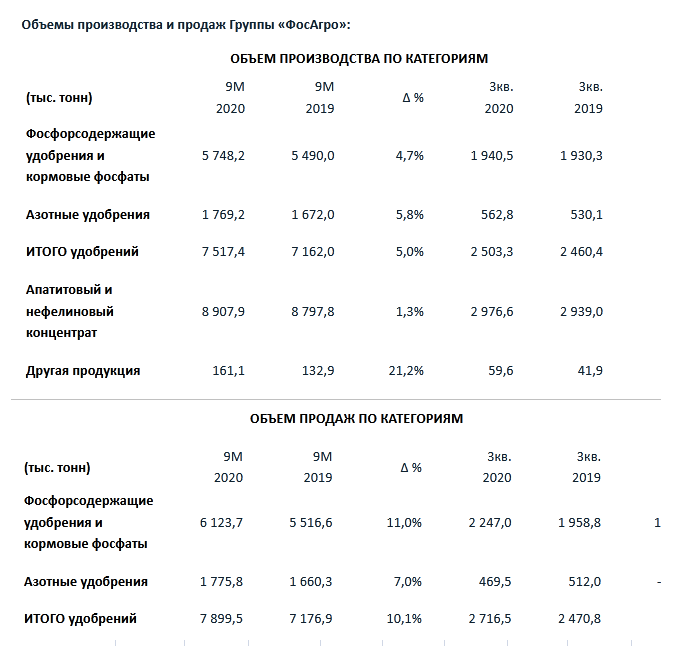

📄 Операционные результаты Фосагро традиционно – это как бальзам на душу и отличный пример для подражания другим российским компаниям.

Вот и на сей раз, выпуск удобрений за 9 месяцев 2020 года вырос почти на 5%, составив 7,5 млн тонн, а объём производства апатитового и нефелинового концентратов порадовал положительной динамикой на уровне 1,3% с результатом 8,9 млн тонн. Реализацию удобрений по итогам 9 месяцев компании удалось нарастить на внушительные 10% до 7,9 млн тонн, из которых на долю внутреннего рынка пришлось порядка 31% (как и в прошлом году).

Что касается квартальных результатов, то с июля по сентябрь Фосагро увеличила производство удобрений на 1,7% (г/г) до 2,5 млн тонн, а вот продажи выросли сразу на 10% (г/г) до 2,7 млн тонн, на фоне высокой активности клиентов в Канаде и Индии.

При этом фосфорсодержащие удобрения пользовались особенным спросом (+15% до 2,2 млн тонн), благодаря сокращению предложения на этом рынке в связи с временной остановкой производства в Китае и Индии из-за коронавирусных процессов, в то время как продажи азотных удобрений по итогам 3 кв. 2020 года снизились на 8% до 469,5 тыс. тонн. Компания объясняет это тем, что пик сезонного спроса на азотные удобрения в мире в этом году пришёлся на первое полугодие, в то время как с июля по сентябрь наблюдалось определённое замедление спроса.

👨🏻⚕️ "Несмотря на некоторое улучшение эпидемиологической ситуации в летний период, мы не стали отменять комплексные меры профилактики, введённые с появлением первых сигналов надвигающейся пандемии. Поэтому сейчас, когда мы снова наблюдаем рост заболеваемости COVID-19 в России и мире, компания готова продолжать деятельность на полной загрузке производственных мощностей, следуя эффективным протоколам защиты персонала и жителей регионов присутствия", - отметил генеральный директор Фосагро Андрей Гурьев, чьи слова приводятся в официальном сообщении.

Говоря об операционных результатах деятельности компании за 9 месяцев 2020 года, отмечу, что мы отработали очень эффективно, нарастив общее производство удобрений за этот период на 5% к уровню прошлого года. При этом рост эффективности производства, благоприятная ценовая конъюнктура и гибкая сбытовая система компании позволили нам за первые девять месяцев текущего года реализовать рекордные для рассматриваемого периода 6,1 млн тонн фосфорсодержащих удобрений – на 11% больше чем в прошлом году, а за третий квартал рост реализации составил почти 15% г/г.

Если говорить о мировом рынке удобрений, то в течение третьего квартала наблюдался рост цен на удобрения, на фоне высокого сезонного спроса в Бразилии и Индии, ограничения экспорта из Китая и роста цен на фосфорную кислоту".

#PHOR

Вот и на сей раз, выпуск удобрений за 9 месяцев 2020 года вырос почти на 5%, составив 7,5 млн тонн, а объём производства апатитового и нефелинового концентратов порадовал положительной динамикой на уровне 1,3% с результатом 8,9 млн тонн. Реализацию удобрений по итогам 9 месяцев компании удалось нарастить на внушительные 10% до 7,9 млн тонн, из которых на долю внутреннего рынка пришлось порядка 31% (как и в прошлом году).

Что касается квартальных результатов, то с июля по сентябрь Фосагро увеличила производство удобрений на 1,7% (г/г) до 2,5 млн тонн, а вот продажи выросли сразу на 10% (г/г) до 2,7 млн тонн, на фоне высокой активности клиентов в Канаде и Индии.

При этом фосфорсодержащие удобрения пользовались особенным спросом (+15% до 2,2 млн тонн), благодаря сокращению предложения на этом рынке в связи с временной остановкой производства в Китае и Индии из-за коронавирусных процессов, в то время как продажи азотных удобрений по итогам 3 кв. 2020 года снизились на 8% до 469,5 тыс. тонн. Компания объясняет это тем, что пик сезонного спроса на азотные удобрения в мире в этом году пришёлся на первое полугодие, в то время как с июля по сентябрь наблюдалось определённое замедление спроса.

👨🏻⚕️ "Несмотря на некоторое улучшение эпидемиологической ситуации в летний период, мы не стали отменять комплексные меры профилактики, введённые с появлением первых сигналов надвигающейся пандемии. Поэтому сейчас, когда мы снова наблюдаем рост заболеваемости COVID-19 в России и мире, компания готова продолжать деятельность на полной загрузке производственных мощностей, следуя эффективным протоколам защиты персонала и жителей регионов присутствия", - отметил генеральный директор Фосагро Андрей Гурьев, чьи слова приводятся в официальном сообщении.

Говоря об операционных результатах деятельности компании за 9 месяцев 2020 года, отмечу, что мы отработали очень эффективно, нарастив общее производство удобрений за этот период на 5% к уровню прошлого года. При этом рост эффективности производства, благоприятная ценовая конъюнктура и гибкая сбытовая система компании позволили нам за первые девять месяцев текущего года реализовать рекордные для рассматриваемого периода 6,1 млн тонн фосфорсодержащих удобрений – на 11% больше чем в прошлом году, а за третий квартал рост реализации составил почти 15% г/г.

Если говорить о мировом рынке удобрений, то в течение третьего квартала наблюдался рост цен на удобрения, на фоне высокого сезонного спроса в Бразилии и Индии, ограничения экспорта из Китая и роста цен на фосфорную кислоту".

#PHOR

{kind=link}

📈 А тем временем котировки акций ЛСР превысили уровень в 900 рублей и находятся в шаге от обновления своих трёхлетних максимумов. При этом дивидендный гэп (промежуточные выплаты за 1 полугодие 2020 года) в размере 20 руб. на акцию остался практически незаметным и был закрыт уже на следующий же день.

Позитива сейчас в отношении рынка первичной недвижимости предостаточно: возможное продление льготной ипотеки до конца следующего года (по статистике каждый второй в Москве минувшим летом воспользовался этой программой при покупке квадратных метров), низкие процентные ставки в стране, череда банкротств мелких застройщиков на фоне коронавирусных явлений и сложного первого полугодия и ряд других сопутствующих факторов.

Да и сама ЛСР порадовала сегодня операционными результатами за 9 месяцев 2020 года, но по этой теме я чуть позже подготовлю отдельный пост.

#LSRG

Позитива сейчас в отношении рынка первичной недвижимости предостаточно: возможное продление льготной ипотеки до конца следующего года (по статистике каждый второй в Москве минувшим летом воспользовался этой программой при покупке квадратных метров), низкие процентные ставки в стране, череда банкротств мелких застройщиков на фоне коронавирусных явлений и сложного первого полугодия и ряд других сопутствующих факторов.

Да и сама ЛСР порадовала сегодня операционными результатами за 9 месяцев 2020 года, но по этой теме я чуть позже подготовлю отдельный пост.

#LSRG

{kind=link}

🧑🏫 Московская биржа продолжает активно думать над своим дальнейшим развитием. В ходе состоявшегося вчера мероприятия ACI Russia eFX Summit 2020 было озвучено несколько перспективных инициатив, реализацию которых мы, возможно, увидим уже скоро:

💼 Допуск к торгам не только американских компаний из индекса S&P500, но и бумаг из других юрисдикций, если будет интерес со стороны клиентов. Вполне могут появиться и акции европейских компаний. Напомню, сейчас на Московской бирже торгуются акции 20 крупнейших международных компаний из индекса S&P500, и в ноябре этот список расширится до 50 бумаг.

⏰ В 2021 году Мосбиржа вернётся к вопросу запуска утренней сессии на фондовом рынке с 07:00мск.

"У нас очень большая страна, которая не только большей честью территории, но и чрезвычайно значительной частью населения находится восточнее Москвы. Кроме этого, мы видим довольно большой интерес к различным операциям с российскими инструментами от клиентов из Азии: Сингапур, Гонконг, Индия в какой-то степени, Китай.

Плюс, если мы все же говорим про валютный и срочный рынок, с которых мы планируем начинать внедрять ранние торги утром - это те рынки, которые тяготеют к работе 24/5, поэтому мы в эту сторону тоже хотим двигаться ", - пояснил представитель компании.

💵💶 Мосбиржа видит усиление роли физических лиц в курсообразовании рубля:

"На валюте у нас брокеры дают всем доступ, поэтому можно говорить, что на валютном рынке у нас те же самые 7 млн клиентов. С точки зрения активных клиентов их число увеличилось в 5 раз и приближается к 500 000 - это те, кто заключают сделки хотя бы раз в месяц. При этом доля частных инвесторов на валютном рынке выросла до 13% с 7%, и они стали значимым игроком в курсообразовании рубля".

#MOEX

💼 Допуск к торгам не только американских компаний из индекса S&P500, но и бумаг из других юрисдикций, если будет интерес со стороны клиентов. Вполне могут появиться и акции европейских компаний. Напомню, сейчас на Московской бирже торгуются акции 20 крупнейших международных компаний из индекса S&P500, и в ноябре этот список расширится до 50 бумаг.

⏰ В 2021 году Мосбиржа вернётся к вопросу запуска утренней сессии на фондовом рынке с 07:00мск.

"У нас очень большая страна, которая не только большей честью территории, но и чрезвычайно значительной частью населения находится восточнее Москвы. Кроме этого, мы видим довольно большой интерес к различным операциям с российскими инструментами от клиентов из Азии: Сингапур, Гонконг, Индия в какой-то степени, Китай.

Плюс, если мы все же говорим про валютный и срочный рынок, с которых мы планируем начинать внедрять ранние торги утром - это те рынки, которые тяготеют к работе 24/5, поэтому мы в эту сторону тоже хотим двигаться ", - пояснил представитель компании.

💵💶 Мосбиржа видит усиление роли физических лиц в курсообразовании рубля:

"На валюте у нас брокеры дают всем доступ, поэтому можно говорить, что на валютном рынке у нас те же самые 7 млн клиентов. С точки зрения активных клиентов их число увеличилось в 5 раз и приближается к 500 000 - это те, кто заключают сделки хотя бы раз в месяц. При этом доля частных инвесторов на валютном рынке выросла до 13% с 7%, и они стали значимым игроком в курсообразовании рубля".

#MOEX

{kind=link}

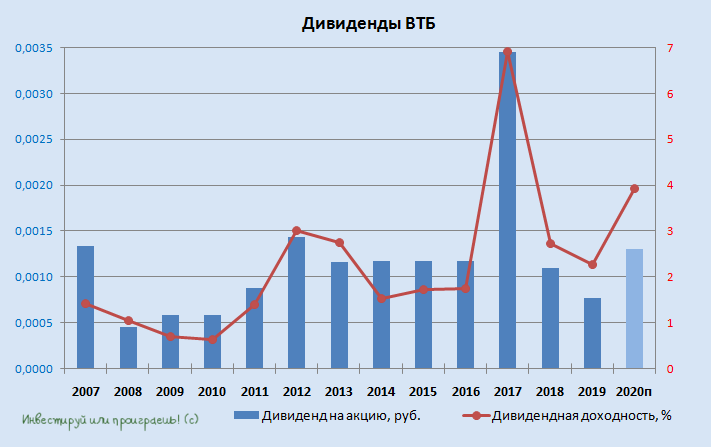

📈 Почему акции ВТБ вчера так активно прибавляли?

👨🏻⚕️ Да всё потому, что рынок вдохновили заявления члена правления банка Дмитрия Пьянова, который в ходе состоявшейся конференции «ВТБ Капитал Инвестиции» рассказал много чего интересного и поделился прогнозами.

Итак, основные тезисы:

✔️ ВТБ сократил прогноз чистой прибыли в текущем году в три раза: с первоначальных 220 млрд рублей до 70-75 млрд, из которых половину планирует направить на дивиденды.

✔️ Открываем нашу дивидендную табличку по ВТБ и считаем: при направлении на дивиденды 35,0-37,5 млрд рублей и соблюдения правила равной доходности по обычкам и префам, мы получаем примерно 0,13 коп. на одну обыкновенную акцию, что по текущим котировкам означает ожидаемую ДД около 4%.

Много это или мало? На мой взгляд, любое значение больше нуля по итогам сложнейшего 2020 года – уже хорошо для акционеров ВТБ.

✔️ Кстати говоря, ВТБ намеревается вернуться к выплате дивидендов на уровне 50% от ЧП по МСФО уже по итогам 2020 года и оставить эту норму выплат дальше.

✔️ На 2021 год ВТБ смотрит позитивно и ждёт роста чистой прибыли в 3,5 раза к уровню текущего года до 250 млрд рублей. В 2022 году прибыль банка может вырасти до 300 миллиардов рублей. Если вы забыли – это те самые 300 млрд рублей, которые ВТБ собирался достичь в 2022 году, ещё до появления истории с COVID-19! Верным курсом идём, товарищи!

"Таким образом, мы позиционируем негативную динамику 2020 года как локальный пандемийный провал только одного года", - обнадёжил Пьянов.

✔️ После нашумевшей премьеры экосистемы от Сбербанка, ВТБ также задумывается о создании своей экосистемы, но взгляд на её развитие у банка совершенно другой:

"Мы исходим из того, что невозможно одинаково хорошо заниматься финансовыми сервисами, здоровьем, доставкой. Этим должны заниматься специалисты. И конкуренция - благо для клиентов. Поэтому мы, скорее всего, не пойдём в банкоцентричную доминирующую экосистему, а сосредоточимся на модели встраивания финансовых сервисов группы ВТБ в максимально открытую партнёрскую модель", - поделился планами Пьянов.

"Для партнёрской экосистемы в меньшей степени нужно совершать приобретение активов. Одним из кандидатов для партнёрства в рамках открытой экосистемы ВТБ рассматривает ритейлера Магнит, с которым группа ведёт разработку электронного кошелька для покупателей торговой сети".

#VTBR

👨🏻⚕️ Да всё потому, что рынок вдохновили заявления члена правления банка Дмитрия Пьянова, который в ходе состоявшейся конференции «ВТБ Капитал Инвестиции» рассказал много чего интересного и поделился прогнозами.

Итак, основные тезисы:

✔️ ВТБ сократил прогноз чистой прибыли в текущем году в три раза: с первоначальных 220 млрд рублей до 70-75 млрд, из которых половину планирует направить на дивиденды.

✔️ Открываем нашу дивидендную табличку по ВТБ и считаем: при направлении на дивиденды 35,0-37,5 млрд рублей и соблюдения правила равной доходности по обычкам и префам, мы получаем примерно 0,13 коп. на одну обыкновенную акцию, что по текущим котировкам означает ожидаемую ДД около 4%.

Много это или мало? На мой взгляд, любое значение больше нуля по итогам сложнейшего 2020 года – уже хорошо для акционеров ВТБ.

✔️ Кстати говоря, ВТБ намеревается вернуться к выплате дивидендов на уровне 50% от ЧП по МСФО уже по итогам 2020 года и оставить эту норму выплат дальше.

✔️ На 2021 год ВТБ смотрит позитивно и ждёт роста чистой прибыли в 3,5 раза к уровню текущего года до 250 млрд рублей. В 2022 году прибыль банка может вырасти до 300 миллиардов рублей. Если вы забыли – это те самые 300 млрд рублей, которые ВТБ собирался достичь в 2022 году, ещё до появления истории с COVID-19! Верным курсом идём, товарищи!

"Таким образом, мы позиционируем негативную динамику 2020 года как локальный пандемийный провал только одного года", - обнадёжил Пьянов.

✔️ После нашумевшей премьеры экосистемы от Сбербанка, ВТБ также задумывается о создании своей экосистемы, но взгляд на её развитие у банка совершенно другой:

"Мы исходим из того, что невозможно одинаково хорошо заниматься финансовыми сервисами, здоровьем, доставкой. Этим должны заниматься специалисты. И конкуренция - благо для клиентов. Поэтому мы, скорее всего, не пойдём в банкоцентричную доминирующую экосистему, а сосредоточимся на модели встраивания финансовых сервисов группы ВТБ в максимально открытую партнёрскую модель", - поделился планами Пьянов.

"Для партнёрской экосистемы в меньшей степени нужно совершать приобретение активов. Одним из кандидатов для партнёрства в рамках открытой экосистемы ВТБ рассматривает ритейлера Магнит, с которым группа ведёт разработку электронного кошелька для покупателей торговой сети".

#VTBR

{kind=link}

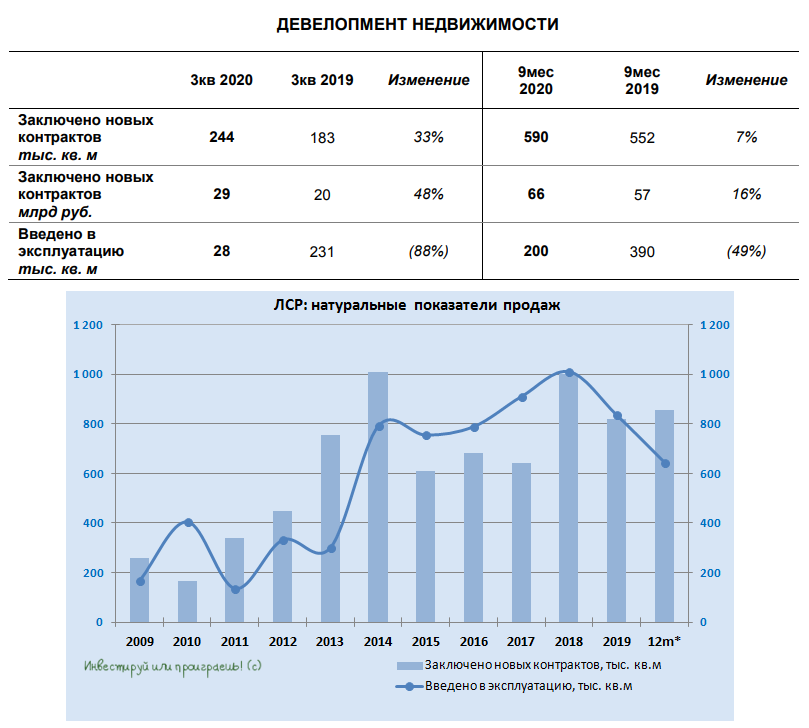

🏙 Группа ЛСР достаточно позитивно отчиталась о своих операционных результатах за 9 месяцев 2020 года, сообщив о росте стоимости заключенных новых контрактов на 16% (г/г) до 66 млрд рублей при объёме в 590 тыс. кв.м (+7% г/г).

💸 При этом цена за квадратный метр реализованной недвижимости по сравнению с прошлым годом выросла на 8% и составила 124 000 рублей, что создаёт положительный мультипликативный фундамент для финансовых показателей в будущем.

💼 Доля заключённых контрактов с участием ипотечных средств составила 64%, в то время как год назад эта цифра была на уровне 48%. Льготная ипотека и привлекательные ставки делают своё доброе дело, и в случае её продления госпрограммы до конца следующего года это создаст хорошие условия для дальнейшего роста показателей ЛСР и в обозримом будущем.

Основной рост пришёлся на Санкт-Петербург, ключевой регион присутствия компании, где с января по сентябрь текущего года удалось заключить на 38% (г/г) больше новых контрактов в денежном выражении, а в разрезе третьего квартала мы и вовсе увидели двукратный рост по сравнению с прошлым годом.

👉 Кто не прочитал мой вчерашний пост по ЛСР – почитайте. Я повторюсь, что моя ближайшая цель по акциям компании – 1200 рублей.

#LSRG

💸 При этом цена за квадратный метр реализованной недвижимости по сравнению с прошлым годом выросла на 8% и составила 124 000 рублей, что создаёт положительный мультипликативный фундамент для финансовых показателей в будущем.

💼 Доля заключённых контрактов с участием ипотечных средств составила 64%, в то время как год назад эта цифра была на уровне 48%. Льготная ипотека и привлекательные ставки делают своё доброе дело, и в случае её продления госпрограммы до конца следующего года это создаст хорошие условия для дальнейшего роста показателей ЛСР и в обозримом будущем.

Основной рост пришёлся на Санкт-Петербург, ключевой регион присутствия компании, где с января по сентябрь текущего года удалось заключить на 38% (г/г) больше новых контрактов в денежном выражении, а в разрезе третьего квартала мы и вовсе увидели двукратный рост по сравнению с прошлым годом.

👉 Кто не прочитал мой вчерашний пост по ЛСР – почитайте. Я повторюсь, что моя ближайшая цель по акциям компании – 1200 рублей.

#LSRG

{kind=link}

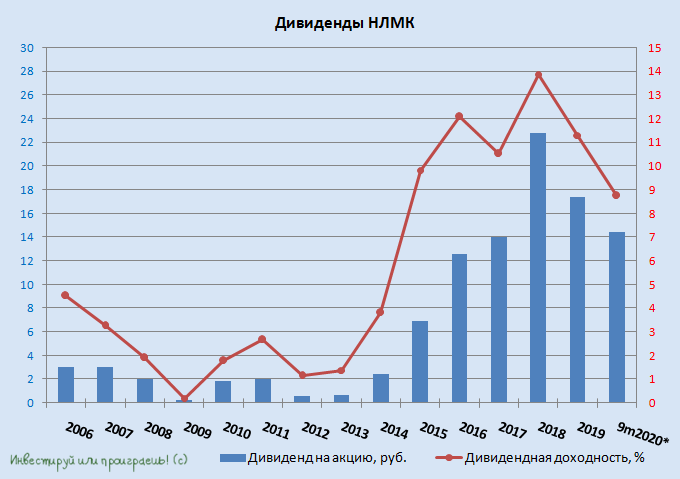

😣 Наверняка многие из вас прекрасно помнят моё недовольство по итогам состоявшегося в конце апреля ГОСА НЛМК, когда рекомендованный изначально финальный дивиденд за 2019 год в размере 5,16 руб. на акцию в итоге не был одобрен, с последующим пересмотром до 3,12 руб. и утверждением этого решения.

🕺 Прошло ровно полгода – и Совет директоров делает акционерам настоящий подарок, направив в качестве промежуточных выплат за 3 кв. 2020 года два свободных денежных потока (FCF) – 6,43 руб. на акцию! Вспомнив о том самом долге перед нами, когда дивиденды пришлось порезать «для обеспечения безусловной финансовой устойчивости во всех сценариях».

💰 По текущим котировкам это сулит квартальную ДД порядка 3,7%, а по итогам 9 месяцев доходность и вовсе приблизилась к 9%, что даёт уверенность рассчитывать на двузначную ДД по итогам всего 2020 года (шестой год подряд, между прочим!).

👨🏻⚕️ "Сильные результаты и текущая рыночная конъюнктура позволили менеджменту рекомендовать совету директоров НЛМК по итогам III квартала 2020 года выплатить $500 млн в виде дивидендов. Данная сумма включает единовременные дивиденды в сумме $250 млн сверх дивидендной политики, направленные на компенсацию снижения дивидендов за IV квартал 2019 года", - заявил CFO компании Шамиль Курмашов, слова которого приводятся в официальном сообщении.

🤝 В общем, я простил НЛМК за все грехи и теперь с нетерпением жду подарок в канун новогодних праздников под ёлочку: дивидендная отсечка намечена на 25 декабря 2020 года.

P.S. НЛМК также представила сегодня свою финансовую отчётность, но к ней обратимся уже позже. Надо в неё погрузиться и почитать.

#NLMK

🕺 Прошло ровно полгода – и Совет директоров делает акционерам настоящий подарок, направив в качестве промежуточных выплат за 3 кв. 2020 года два свободных денежных потока (FCF) – 6,43 руб. на акцию! Вспомнив о том самом долге перед нами, когда дивиденды пришлось порезать «для обеспечения безусловной финансовой устойчивости во всех сценариях».

💰 По текущим котировкам это сулит квартальную ДД порядка 3,7%, а по итогам 9 месяцев доходность и вовсе приблизилась к 9%, что даёт уверенность рассчитывать на двузначную ДД по итогам всего 2020 года (шестой год подряд, между прочим!).

👨🏻⚕️ "Сильные результаты и текущая рыночная конъюнктура позволили менеджменту рекомендовать совету директоров НЛМК по итогам III квартала 2020 года выплатить $500 млн в виде дивидендов. Данная сумма включает единовременные дивиденды в сумме $250 млн сверх дивидендной политики, направленные на компенсацию снижения дивидендов за IV квартал 2019 года", - заявил CFO компании Шамиль Курмашов, слова которого приводятся в официальном сообщении.

🤝 В общем, я простил НЛМК за все грехи и теперь с нетерпением жду подарок в канун новогодних праздников под ёлочку: дивидендная отсечка намечена на 25 декабря 2020 года.

P.S. НЛМК также представила сегодня свою финансовую отчётность, но к ней обратимся уже позже. Надо в неё погрузиться и почитать.

#NLMK

{kind=link}

🏭 Мосэнерго продолжает унывать, сообщая о падении выработки электроэнергии по итогам 9 месяцев 2020 года на 11,2% (г/г) до 38,8 млрд кВт ч. Снижение показателя в компании объясняют сокращением потребления электроэнергии, под влиянием коронавирусных явлений и аномально тёплой погоды.

Собственно, по тем же причинам снизился и отпуск тепловой энергии – на 7,1% до 49,8 млн Гкал.

Никаких инвестиционных идей в акциях Мосэнерго я по-прежнему не наблюдаю, также как и привлекательной дивидендной истории.

#MSNG

Собственно, по тем же причинам снизился и отпуск тепловой энергии – на 7,1% до 49,8 млн Гкал.

Никаких инвестиционных идей в акциях Мосэнерго я по-прежнему не наблюдаю, также как и привлекательной дивидендной истории.

#MSNG

{kind=link}

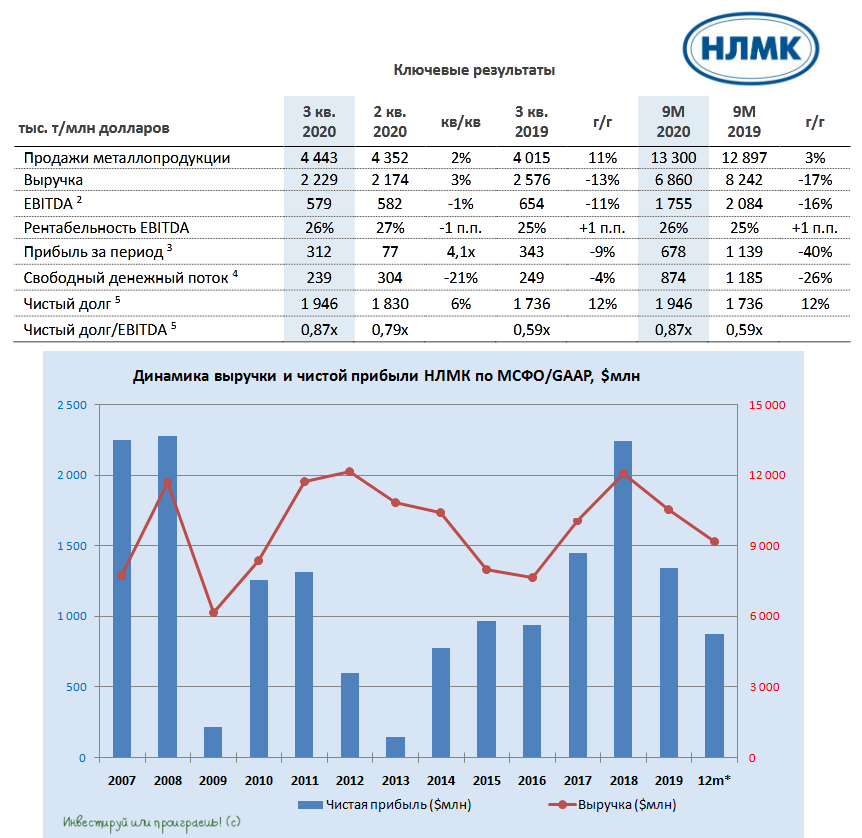

🧮 НЛМК представила финансовую отчётность по МСФО за 3 кв. 2020 года.

На фоне роста реализации металлопродукции, выручка компании прибавила на 3% в квартальном выражении, составив $2,23 млрд, однако растеряла около 13% в годовом сравнении, на фоне падения цен на металлопродукцию и увеличения доли полуфабрикатов в структуре продаж. Результат оказался ниже консенсус-прогноза аналитиков, ожидавших увидеть в отчётности совокупный доход порядка $2,29 млрд.

Показатель EBITDA и вовсе снизился даже по сравнению с прошлым кварталом (-1% до $579 млн), что также оказалось заметно хуже среднего прогноза аналитиков, ожидавших в среднем прирост на 4,1% (кв/кв) до $606 млн.

"Расширение ценовых спрэдов и обесценение рубля позволили нивелировать отрицательный эффект от аварии на Стойленском ГОКе в сентябре текущего года ($60 млн), которая привела к снижению доли собственного железорудного сырья в потреблении НЛМК, а также к сокращению продаж концентрата третьим лицам. С исключением данного единовременного фактора показатель EBITDA в 3 кв. 2020 года составил бы $639 млн", - говорится в официальном сообщении НЛМК.

Чистая прибыль НЛМК с июля по сентябрь выросла в 4 раза ко второму кварталу до $312 млн, однако это легко объясняется эффектом низкой базы прошлого квартала (на фоне признания обесценения инвестиций в NBH в размере $120 млн). Достаточно сравнить этот результат с прошлогодним и увидеть падение на 9% (г/г), а за 9 месяцев 2020 года чистая прибыль и вовсе рухнула на 40% до $678 млн.

Свободный денежный поток (FCF), на который ориентируется компания в своих дивидендных расчётах, в 3 кв. 2020 года составил $239 млн (против $304 млн кварталом ранее и $249 млн год тому назад). На фоне реализации второй стадии кап.ремонтов доменного и конверторного производств, а также ряда других проектов в рамках Стратегии 2022 инвестиции пришлось повысить на 57% до $344 млн.

За последние три месяца на 6% вырос и чистый долг компании, составив $1,95 млрд, а соотношение NetDebt/EBITDA в ltm-выражении выросло уже до 0,9х. Несколько тревожно, что 1х для долговой нагрузки согласно действующей див.политике – это переходный рубеж, в случае превышения которого дивидендные выплаты могут сократиться со 100% до 50% от FCF.

Правда, не стоит также забывать, что если фактические инвестиции превысят $700 млн в год, НЛМК намеревался использовать нормализованный показатель инвестиций в размере $700 млн в год, да и дивидендные рекомендации за 3 кв. 2020 года, о которых я уже рассказывал вчера, внушают определённый оптимизм и красноречиво указывают на заинтересованность мажоритария в дивидендном потоке.

В общем, продолжаю держать акции НЛМК в своём портфеле (с долей 6%) и по текущим ценникам докупать их не планирую. А вот зафиксировать часть прибыли чуть подороже – почему бы и нет?

Финансовая отчётность

Пресс-релиз

Презентация

#NLMK

На фоне роста реализации металлопродукции, выручка компании прибавила на 3% в квартальном выражении, составив $2,23 млрд, однако растеряла около 13% в годовом сравнении, на фоне падения цен на металлопродукцию и увеличения доли полуфабрикатов в структуре продаж. Результат оказался ниже консенсус-прогноза аналитиков, ожидавших увидеть в отчётности совокупный доход порядка $2,29 млрд.

Показатель EBITDA и вовсе снизился даже по сравнению с прошлым кварталом (-1% до $579 млн), что также оказалось заметно хуже среднего прогноза аналитиков, ожидавших в среднем прирост на 4,1% (кв/кв) до $606 млн.

"Расширение ценовых спрэдов и обесценение рубля позволили нивелировать отрицательный эффект от аварии на Стойленском ГОКе в сентябре текущего года ($60 млн), которая привела к снижению доли собственного железорудного сырья в потреблении НЛМК, а также к сокращению продаж концентрата третьим лицам. С исключением данного единовременного фактора показатель EBITDA в 3 кв. 2020 года составил бы $639 млн", - говорится в официальном сообщении НЛМК.

Чистая прибыль НЛМК с июля по сентябрь выросла в 4 раза ко второму кварталу до $312 млн, однако это легко объясняется эффектом низкой базы прошлого квартала (на фоне признания обесценения инвестиций в NBH в размере $120 млн). Достаточно сравнить этот результат с прошлогодним и увидеть падение на 9% (г/г), а за 9 месяцев 2020 года чистая прибыль и вовсе рухнула на 40% до $678 млн.

Свободный денежный поток (FCF), на который ориентируется компания в своих дивидендных расчётах, в 3 кв. 2020 года составил $239 млн (против $304 млн кварталом ранее и $249 млн год тому назад). На фоне реализации второй стадии кап.ремонтов доменного и конверторного производств, а также ряда других проектов в рамках Стратегии 2022 инвестиции пришлось повысить на 57% до $344 млн.

За последние три месяца на 6% вырос и чистый долг компании, составив $1,95 млрд, а соотношение NetDebt/EBITDA в ltm-выражении выросло уже до 0,9х. Несколько тревожно, что 1х для долговой нагрузки согласно действующей див.политике – это переходный рубеж, в случае превышения которого дивидендные выплаты могут сократиться со 100% до 50% от FCF.

Правда, не стоит также забывать, что если фактические инвестиции превысят $700 млн в год, НЛМК намеревался использовать нормализованный показатель инвестиций в размере $700 млн в год, да и дивидендные рекомендации за 3 кв. 2020 года, о которых я уже рассказывал вчера, внушают определённый оптимизм и красноречиво указывают на заинтересованность мажоритария в дивидендном потоке.

В общем, продолжаю держать акции НЛМК в своём портфеле (с долей 6%) и по текущим ценникам докупать их не планирую. А вот зафиксировать часть прибыли чуть подороже – почему бы и нет?

Финансовая отчётность

Пресс-релиз

Презентация

#NLMK

{kind=link}

Теперь что касается прогнозов и ожиданий НЛМК на 4 кв. 2020 года.

Компания ожидает увеличение объёмов выплавки стали на Липецкой площадке, что позволит достигнуть озвученного ранее прогноза по производству на уровне 12,2-12,3 млн тонн стали по итогам 2020 года. Соответствующие проекты являются частью программы модернизации, которая позволит увеличить производство стали НЛМК до 14,2 млн т в год, начиная с 2021 года.

При этом сезонное замедление на российском рынке стали и возможные, пусть и не тотальные, ограничения в связи с пандемией COVID-19 повлияют на спрос и цены в РФ в ноябре-декабре. В то же время в октябре ситуация будет достаточно уверенной.

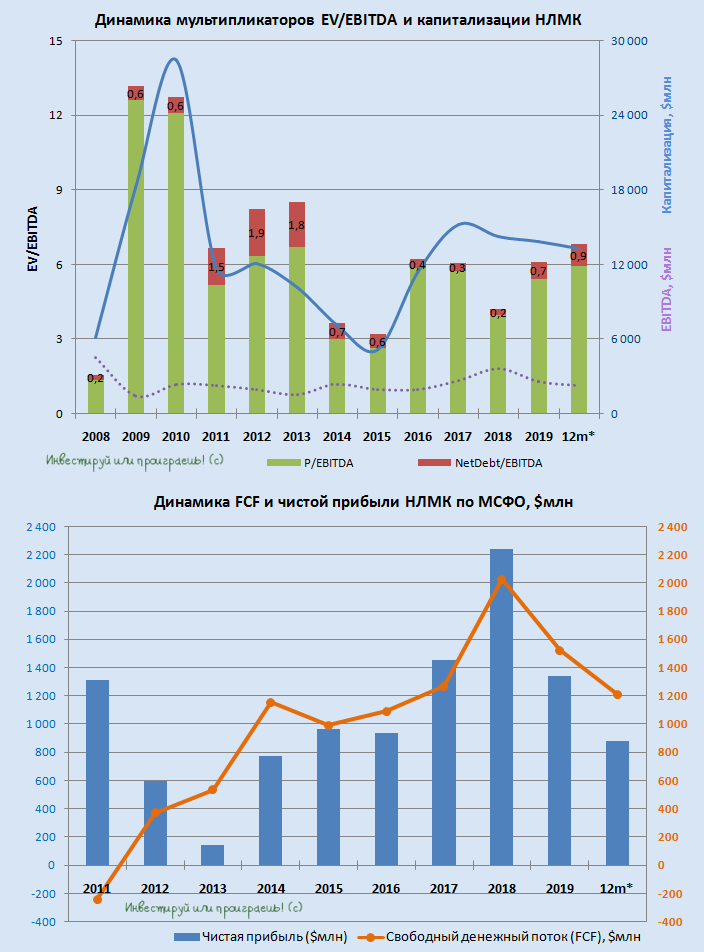

На текущий момент акции НЛМК торгуются с мультипликатором EV/EBITDA на уровне 6,8х, что для компании весьма дорого, с точки зрения исторической ретроспективы.

#NLMK

Компания ожидает увеличение объёмов выплавки стали на Липецкой площадке, что позволит достигнуть озвученного ранее прогноза по производству на уровне 12,2-12,3 млн тонн стали по итогам 2020 года. Соответствующие проекты являются частью программы модернизации, которая позволит увеличить производство стали НЛМК до 14,2 млн т в год, начиная с 2021 года.

При этом сезонное замедление на российском рынке стали и возможные, пусть и не тотальные, ограничения в связи с пандемией COVID-19 повлияют на спрос и цены в РФ в ноябре-декабре. В то же время в октябре ситуация будет достаточно уверенной.

На текущий момент акции НЛМК торгуются с мультипликатором EV/EBITDA на уровне 6,8х, что для компании весьма дорого, с точки зрения исторической ретроспективы.

#NLMK

{kind=link}

❗️Важное дополнение по дивидендам НЛМК.

Интересные уточнения по дивидендам мы получили в рамках состоявшейся вчера телеконференции компании. Менеджмент НЛМК будет предлагать Совету директоров направлять на выплаты 100% от FCF при NetDebt/EBITDA 1x или чуть выше.

👨🏻💼 "Мы планируем направить на дивидендные выплаты за 2020 год 100% FCF, в соответствии с дивидендной политикой. Пока показатель NetDebt/EBITDA остаётся около 1х или немного выше (отмечу, что мы не следуем 1х строго арифметически), и мы не видим ухудшения рынка в ближайшие несколько кварталов, мы будем предлагать совету директоров направлять на дивиденды 100% нормализованного FCF", - заявил CEO компании Григорий Федоришин.

👉 Отсутствие математической строгости к пограничному рубежу долговой нагрузки на уровне 1х позволяет с определённым облегчением смотреть на дивидендные перспективы компании и ещё раз указывает на заинтересованность выплат в глазах мажоритария.

#NLMK

Интересные уточнения по дивидендам мы получили в рамках состоявшейся вчера телеконференции компании. Менеджмент НЛМК будет предлагать Совету директоров направлять на выплаты 100% от FCF при NetDebt/EBITDA 1x или чуть выше.

👨🏻💼 "Мы планируем направить на дивидендные выплаты за 2020 год 100% FCF, в соответствии с дивидендной политикой. Пока показатель NetDebt/EBITDA остаётся около 1х или немного выше (отмечу, что мы не следуем 1х строго арифметически), и мы не видим ухудшения рынка в ближайшие несколько кварталов, мы будем предлагать совету директоров направлять на дивиденды 100% нормализованного FCF", - заявил CEO компании Григорий Федоришин.

👉 Отсутствие математической строгости к пограничному рубежу долговой нагрузки на уровне 1х позволяет с определённым облегчением смотреть на дивидендные перспективы компании и ещё раз указывает на заинтересованность выплат в глазах мажоритария.

#NLMK

💰 А вот и Северсталь подоспела!

Совет директоров компании рекомендовал дивиденды за 9 месяцев 2020 года (по факту – за третий квартал) в размере 37,34 руб. на одну акцию, с отсечкой 4 декабря (с учётом режима торгов Т+2). По текущим котировкам это означает квартальную ДД порядка 3,7%, а по итогам 9 месяцев 2020 года и вовсе выводит нас на внушительную доходность около 8,2%!

🕺 Прекрасные новости в четверг утром, скажу я вам! Северсталь и НЛМК продолжают оставаться моими фаворитами в портфеле, и на их долю суммарно приходится сейчас 11%, чему я безмерно рад.

#CHMF

Совет директоров компании рекомендовал дивиденды за 9 месяцев 2020 года (по факту – за третий квартал) в размере 37,34 руб. на одну акцию, с отсечкой 4 декабря (с учётом режима торгов Т+2). По текущим котировкам это означает квартальную ДД порядка 3,7%, а по итогам 9 месяцев 2020 года и вовсе выводит нас на внушительную доходность около 8,2%!

🕺 Прекрасные новости в четверг утром, скажу я вам! Северсталь и НЛМК продолжают оставаться моими фаворитами в портфеле, и на их долю суммарно приходится сейчас 11%, чему я безмерно рад.

#CHMF

{kind=link}

Какое решение завтра примет ЦБ по ключевой ставке?

Final Results

89%

Оставит без изменения, на уровне 4,25%

5%

Повысит до 4,50%

6%

Снизит до 4,00%