🌳 Ведущим российским вертикально-интегрированным лесопромышленным холдингом является Segezha Group, который принадлежит АФК Системе. Напомню, что АФК планирует в 2021-2022 г.г. провести IPO Segezha Group.

Лесопромышленный бизнес чувствует себя комфортно в условиях пандемии COVID-19. Об этом в интервью РБК поведал глава компании Segezha Group Михаил Шамолин.

👨🏻⚕️ “По финансовым показателям в 2020 году компания будет выглядеть лучше, чем в прошлом году, благодаря ослаблению рубля.

Мы не только не сократили объемы производства, нам даже удалось нарастить наши мощности.

Мы работаем эффективно и имеем низкую себестоимость, благодаря девальвации рубля и относительно недорогой рабочей силе, по сравнению с конкурентами из Финляндии, Швеции и Канады.

В принципе мы готовы к тому, чтобы выйти на биржу сейчас. Когда на рынке будет сформирован спрос, мы проведем IPO", - рассказал глава Segezha Group.

👉 Segezha Group интересная компания и в будущем может стать хорошим дополнением к списку экспортёров в лице нефтяников и металлургов.

Лесопромышленный бизнес чувствует себя комфортно в условиях пандемии COVID-19. Об этом в интервью РБК поведал глава компании Segezha Group Михаил Шамолин.

👨🏻⚕️ “По финансовым показателям в 2020 году компания будет выглядеть лучше, чем в прошлом году, благодаря ослаблению рубля.

Мы не только не сократили объемы производства, нам даже удалось нарастить наши мощности.

Мы работаем эффективно и имеем низкую себестоимость, благодаря девальвации рубля и относительно недорогой рабочей силе, по сравнению с конкурентами из Финляндии, Швеции и Канады.

В принципе мы готовы к тому, чтобы выйти на биржу сейчас. Когда на рынке будет сформирован спрос, мы проведем IPO", - рассказал глава Segezha Group.

👉 Segezha Group интересная компания и в будущем может стать хорошим дополнением к списку экспортёров в лице нефтяников и металлургов.

YouTube

РБК ТВ: Интервью Президента, Председателя правления Segezha Group Михаила Шамолина, 2.11.2020 г.

Глава компании рассказал о ситуации в лесопромышленной индустрии и о предварительных результатах работы компании в 2020 году

🇺🇸 Мировые фондовые рынки с оптимизмом встречают предварительную победу Джо Байдена, что для многих стало настоящим сюрпризом. Ведь ралли ждали в случае победы его оппонента – Дональда Трампа, однако реальность построила свой сценарий. Мне кажется, сам факт состоявшихся выборов снял определённый груз с участников рынка, и теперь можно двигаться дальше и ждать хороших новостей по размеру денежных стимулов от ФРС. Уверен, это дело времени.

📈 Ну а индекс Мосбиржи тем временем сегодня уверенно растёт на два с лишним процента и вновь упёрся в уровень 2850 пунктов, борьба за который вполне возможно укажет на вектор дальнейшего развития ситуации. Хочется верить, что сценарий в итоге окажется позитивным, ну а пока давайте просто порадуемся росту отечественного фондового рынка и обновлению исторических максимумов НЛМК и Северстали!

📈 Ну а индекс Мосбиржи тем временем сегодня уверенно растёт на два с лишним процента и вновь упёрся в уровень 2850 пунктов, борьба за который вполне возможно укажет на вектор дальнейшего развития ситуации. Хочется верить, что сценарий в итоге окажется позитивным, ну а пока давайте просто порадуемся росту отечественного фондового рынка и обновлению исторических максимумов НЛМК и Северстали!

{kind=link}

{kind=link}

👨🏻💼 Руководство Татнефти провело виртуальную встречу с инвесторами и аналитиками, в рамках которой был затронут ряд любопытных моментов. Традиционно предлагаю вашему вниманию основные тезисы:

✔️ Татнефть сохраняет планы по добыче нефти на 2020 год в 25,9 млн тонн, по сравнению с 29,8 млн годом ранее. Даже несмотря на ожидаемый рост в четвёртом квартале на 2,2% (кв/кв) до 500 тыс. баррелей. Таким образом, нефтедобыча может снизиться на 13% (г/г).

✔️ Татнефть не будет вкладываться в разработку новых месторождений сверхвязкой нефти, а в добычу на существующих участках будет инвестировать до тех пор, пока это будет рентабельно.

✔️ Ну а к 2050 году Татнефть хочет стать углеродно нейтральной компанией, параллельно поставив перед собой цель к 2025 году снизить выбросы СО2 на 10%, а к 2030 году – на 20%.

✔️ Татнефть не исключает возможности проведения программы обратного выкупа акций в будущем, но окончательных решений пока нет. Комментируя возможность конвертации привилегированных акций в обыкновенные, Маганов сказал, что компания может рассмотреть возможность выкупа привилегированных акций.

✔️ Возврат акционерной стоимости Татнефти к докризисным уровням возможен в перспективе 3-4 лет.

✔️ Татнефть может выплатить дивиденды за 3 кв. 2020 года и уже готовит соответствующие рекомендации. При этом компания всё также ориентирована направлять на дивиденды весь свободный денежный поток.

#TATN

✔️ Татнефть сохраняет планы по добыче нефти на 2020 год в 25,9 млн тонн, по сравнению с 29,8 млн годом ранее. Даже несмотря на ожидаемый рост в четвёртом квартале на 2,2% (кв/кв) до 500 тыс. баррелей. Таким образом, нефтедобыча может снизиться на 13% (г/г).

✔️ Татнефть не будет вкладываться в разработку новых месторождений сверхвязкой нефти, а в добычу на существующих участках будет инвестировать до тех пор, пока это будет рентабельно.

✔️ Ну а к 2050 году Татнефть хочет стать углеродно нейтральной компанией, параллельно поставив перед собой цель к 2025 году снизить выбросы СО2 на 10%, а к 2030 году – на 20%.

✔️ Татнефть не исключает возможности проведения программы обратного выкупа акций в будущем, но окончательных решений пока нет. Комментируя возможность конвертации привилегированных акций в обыкновенные, Маганов сказал, что компания может рассмотреть возможность выкупа привилегированных акций.

✔️ Возврат акционерной стоимости Татнефти к докризисным уровням возможен в перспективе 3-4 лет.

✔️ Татнефть может выплатить дивиденды за 3 кв. 2020 года и уже готовит соответствующие рекомендации. При этом компания всё также ориентирована направлять на дивиденды весь свободный денежный поток.

#TATN

{kind=link}

🎤 В начале этой недели было много разговоров про девальвацию рубля. Интернет кипел, журналисты в СМИ нагнетали панику. Какие только прогнозы не назывались “экспертами” и “аналитиками”. Предлагаю трезво посмотреть на ситуацию вокруг курса USD/RUB.

1️⃣ Во-первых, курс валютной пары определяется монетарной политикой Федеральной Резервной Системы (ФРС) США, которая выполняет функции Центробанка. ФРС накануне вечером в очередной раз озвучила необходимость удержания процентных ставок на отметке 0,1%. Такую ставку планируется сохранять ближайшие три года.

Инфляция в США сейчас составляет 1,4%, а ставка ФРС всего лишь 0,1%. Разница составляет 1,3% и для американского доллара это серьезный негативный фактор. ФРС ожидает роста инфляции в ближайшие несколько кварталов и не планирует повышать процентную ставку. Таким образом, расхождение между инфляцией и ставкой усилится еще больше, что приведет к снижению курса доллара на валютном рынке в среднесрочной перспективе.

2️⃣ Во-вторых, как мы знаем из школьных учебников по экономике – рост денежной массы приводит к обесценению валюты. Чем больше ЦБ напечатает денег, тем ниже курс валюты. Если сравнить темп роста денежной массы в США и России, то в Штатах показатель составляет 23,9% г/г (максимальный уровень за всю историю ФРС), а наш ЦБ печатает деньги со скоростью 16,1% г/г. В США деньги печатают быстрее и это дополнительный негатив для доллара.

3️⃣ В-третьих, на курс российского рубля сильное влияние оказывают цены на нефть. Именно дешевая нефть сейчас не позволяет рублю раскрыть свой потенциал. В последние месяцы нефть стабильно торгуется возле уровня 40$/баррель – рынок нашел баланс, который устраивает продавцов и покупателей.

❓ Какой из всего вышесказанного можно сделать вывод?

📉 ФРС США своими действиями будет способствовать ослаблению доллара в среднесрочной перспективе. На этом фоне, не стоит ожидать резкой девальвации рубля к доллару в область 100.00. Укрепление рубля можно ожидать в следующем году, поскольку исторически первое полугодие для отечественной валюты складывается позитивно. Это происходит за счет положительного платежного баланса, о котором мы также обязательно поговорим в следующий раз.

1️⃣ Во-первых, курс валютной пары определяется монетарной политикой Федеральной Резервной Системы (ФРС) США, которая выполняет функции Центробанка. ФРС накануне вечером в очередной раз озвучила необходимость удержания процентных ставок на отметке 0,1%. Такую ставку планируется сохранять ближайшие три года.

Инфляция в США сейчас составляет 1,4%, а ставка ФРС всего лишь 0,1%. Разница составляет 1,3% и для американского доллара это серьезный негативный фактор. ФРС ожидает роста инфляции в ближайшие несколько кварталов и не планирует повышать процентную ставку. Таким образом, расхождение между инфляцией и ставкой усилится еще больше, что приведет к снижению курса доллара на валютном рынке в среднесрочной перспективе.

2️⃣ Во-вторых, как мы знаем из школьных учебников по экономике – рост денежной массы приводит к обесценению валюты. Чем больше ЦБ напечатает денег, тем ниже курс валюты. Если сравнить темп роста денежной массы в США и России, то в Штатах показатель составляет 23,9% г/г (максимальный уровень за всю историю ФРС), а наш ЦБ печатает деньги со скоростью 16,1% г/г. В США деньги печатают быстрее и это дополнительный негатив для доллара.

3️⃣ В-третьих, на курс российского рубля сильное влияние оказывают цены на нефть. Именно дешевая нефть сейчас не позволяет рублю раскрыть свой потенциал. В последние месяцы нефть стабильно торгуется возле уровня 40$/баррель – рынок нашел баланс, который устраивает продавцов и покупателей.

❓ Какой из всего вышесказанного можно сделать вывод?

📉 ФРС США своими действиями будет способствовать ослаблению доллара в среднесрочной перспективе. На этом фоне, не стоит ожидать резкой девальвации рубля к доллару в область 100.00. Укрепление рубля можно ожидать в следующем году, поскольку исторически первое полугодие для отечественной валюты складывается позитивно. Это происходит за счет положительного платежного баланса, о котором мы также обязательно поговорим в следующий раз.

{kind=link}

{kind=link}

🔔 Торги депозитарными расписками сети клиник "Мать и дитя" стартуют на Московской бирже уже сегодня, под тикером #MDMG.

Мосбиржа включила эти ценные бумаги в первый котировальный список, торги и расчёты по бумагам будут проводиться в российских рублях.

🏥 Компания является одним из лидеров отечественного рынка частных медицинских услуг, в состав которой входят 42 современных медицинских центра в 23 регионах России.

📈 Компания демонстрирует высокий темп роста выручки – за последние 9 лет средний темп прироста составил 21,1%. Бизнес компании высокомаржинальный - рентабельность по чистой прибыли в среднем составляет 22%. Такая динамика сигнализирует о том, что перед нами классическая “компания – роста”.

Обычно, когда говорят о “компаниях - роста” в первую очередь имеют в виду компании IT-индустрии (Яндекс, Mail). К этому списку теперь добавляется сегмент частной медицины.

Мосбиржа включила эти ценные бумаги в первый котировальный список, торги и расчёты по бумагам будут проводиться в российских рублях.

🏥 Компания является одним из лидеров отечественного рынка частных медицинских услуг, в состав которой входят 42 современных медицинских центра в 23 регионах России.

📈 Компания демонстрирует высокий темп роста выручки – за последние 9 лет средний темп прироста составил 21,1%. Бизнес компании высокомаржинальный - рентабельность по чистой прибыли в среднем составляет 22%. Такая динамика сигнализирует о том, что перед нами классическая “компания – роста”.

Обычно, когда говорят о “компаниях - роста” в первую очередь имеют в виду компании IT-индустрии (Яндекс, Mail). К этому списку теперь добавляется сегмент частной медицины.

{kind=link}

💰 Раз, два, три – дивиденды посмотри!

Ещё в пятницу, по дороге в Санкт-Петербург, я увидел щедрую дивидендную рекомендацию по Фосагро, однако минувшие два дня я решил полностью отдохнуть от Телеграм-канала, а потому пишу об этом только сегодня, уже вернувшись из увлекательного двухдневного делового путешествия в северную столицу.

Итак, совет директоров Фосагро рекомендовал выплатить квартальные дивиденды (по факту это с июля по сентябрь) в размере 123 руб. на акцию, что по текущим котировкам сулит фантастическую квартальную ДД на уровне 4,2%.

Как следует из официального сообщения, «такая рекомендация дана после рассмотрения информации о финансово-хозяйственной деятельности компании за 9 месяцев 2020 года, включая промежуточную консолидированную финансовую отчётность по МСФО, которая будет опубликована 9 ноября 2020 года» (то есть уже сегодня). Обязательно доберёмся до этой отчётности и проанализируем её.

👨🏻💼Как отметил глава Комитета по вознаграждениям и кадрам Джим Роджерс, "за последние годы Фосагро была реализована масштабная инвестиционная программа, которая расширила возможности компании генерировать свободный денежный поток и заложила фундамент для финансирования новых инвестпроектов и программ в области корпоративной социальной ответственности, вместе с тем обеспечивая стабильные выплаты дивидендов акционерам".

Таким образом, по итогам первых трёх кварталов 2020 года совокупный дивиденд оценивается на уровне 234 руб. на акцию, что ориентирует нас на ДД порядка 8,3%. Совершенно не сомневаюсь, что с учётом финальных выплат, которые нас ждут впереди уже в следующем году, размер дивиденда окажется исторически высоким, так же как и ДД, которой остался всего один небольшой шаг, для того порадовать нас двузначной доходностью по итогам 2020 года!

👉 Я безмерно счастлив, что акции Фосагро по величине присутствия в моём инвестиционном портфеле занимают почётное шестое место, с долей в 5,5% (особенно на фоне пятничного обновления котировок своих четырёхлетних максимумов), а потому c нетерпением жду 23 декабря 2020 года, на которое запланировано закрытие реестра под квартальные дивиденды (с учётом режима торгов Т+2).

👨🏻💼 Ну а на закуску предлагаю вам ещё одну порцию позитива, на сей раз от лица ген.директора Фосагро Андрея Гурьева:

"В условиях пандемии и сохранения комплексных профилактических мер на наших предприятиях ФосАгро продолжает уверенное поступательное развитие. Мы поддерживаем уровень роста производства в 5% год к году. Могу с уверенностью сказать, что в этом году ФосАгро произведет 10 млн тонн всех видов продукции – это абсолютный рекорд для компании".

#PHOR

Ещё в пятницу, по дороге в Санкт-Петербург, я увидел щедрую дивидендную рекомендацию по Фосагро, однако минувшие два дня я решил полностью отдохнуть от Телеграм-канала, а потому пишу об этом только сегодня, уже вернувшись из увлекательного двухдневного делового путешествия в северную столицу.

Итак, совет директоров Фосагро рекомендовал выплатить квартальные дивиденды (по факту это с июля по сентябрь) в размере 123 руб. на акцию, что по текущим котировкам сулит фантастическую квартальную ДД на уровне 4,2%.

Как следует из официального сообщения, «такая рекомендация дана после рассмотрения информации о финансово-хозяйственной деятельности компании за 9 месяцев 2020 года, включая промежуточную консолидированную финансовую отчётность по МСФО, которая будет опубликована 9 ноября 2020 года» (то есть уже сегодня). Обязательно доберёмся до этой отчётности и проанализируем её.

👨🏻💼Как отметил глава Комитета по вознаграждениям и кадрам Джим Роджерс, "за последние годы Фосагро была реализована масштабная инвестиционная программа, которая расширила возможности компании генерировать свободный денежный поток и заложила фундамент для финансирования новых инвестпроектов и программ в области корпоративной социальной ответственности, вместе с тем обеспечивая стабильные выплаты дивидендов акционерам".

Таким образом, по итогам первых трёх кварталов 2020 года совокупный дивиденд оценивается на уровне 234 руб. на акцию, что ориентирует нас на ДД порядка 8,3%. Совершенно не сомневаюсь, что с учётом финальных выплат, которые нас ждут впереди уже в следующем году, размер дивиденда окажется исторически высоким, так же как и ДД, которой остался всего один небольшой шаг, для того порадовать нас двузначной доходностью по итогам 2020 года!

👉 Я безмерно счастлив, что акции Фосагро по величине присутствия в моём инвестиционном портфеле занимают почётное шестое место, с долей в 5,5% (особенно на фоне пятничного обновления котировок своих четырёхлетних максимумов), а потому c нетерпением жду 23 декабря 2020 года, на которое запланировано закрытие реестра под квартальные дивиденды (с учётом режима торгов Т+2).

👨🏻💼 Ну а на закуску предлагаю вам ещё одну порцию позитива, на сей раз от лица ген.директора Фосагро Андрея Гурьева:

"В условиях пандемии и сохранения комплексных профилактических мер на наших предприятиях ФосАгро продолжает уверенное поступательное развитие. Мы поддерживаем уровень роста производства в 5% год к году. Могу с уверенностью сказать, что в этом году ФосАгро произведет 10 млн тонн всех видов продукции – это абсолютный рекорд для компании".

#PHOR

{kind=link}

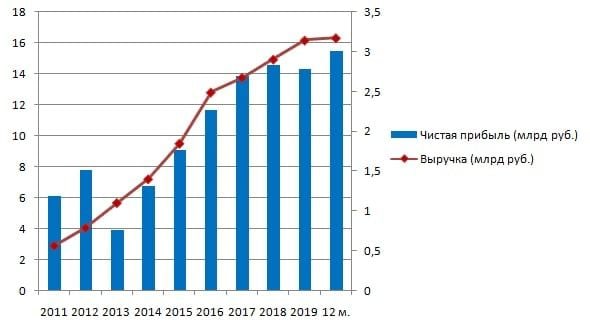

📣 ФосАгро отчиталась по МСФО за 3 кв. 2020 года.

После пятничной рекомендации Совета директоров выплатить рекордные квартальные дивиденды я ожидал сильных финансовых результатов компании за период с июля по сентябрь, и мои ожидания полностью оправдались!

📈 На фоне увеличения объёма продаж удобрений и роста средних цен реализации, выручка Фосагро увеличилась на 10% (г/г) до 70,99 млрд рублей, благодаря чему по темпам роста она уверенно опередила своих конкурентов в лице Акрона и КуйбышевАзота. На европейском рынке цены за последние шесть месяцев демонстрируют стабильный рост, поскольку сократились поставки продукции из Китая и США. Отмечу, что в 4 кв. 2020 года цены на удобрения продолжили свой рост, что позволяет нам рассчитывать на позитивный отчёт и по итогам года. Высокий спрос со стороны Индии и Бразилии оказывает хорошую поддержку котировкам.

Показатель EBITDA по итогам 3 кв. 2020 года вырос на 27% (г/г) до 27,05 млрд руб. Напомню, что тремя месяцами ранее рост этого показателя составил всего 11%. Темп прироста ускоряется, и это радует. Ещё одним приятным моментом стал рост рентабельности EBITDA до 38,1%, что стало максимальным значением в этом году.

Скорректированная чистая прибыль, к которой привязан минимальный размер дивидендов ФосАгро, порадовала ростом в полтора раза до 18,09 млрд руб. Все показатели превзошли ожидания инвестиционных домов – компания продемонстрировала сильные результаты!

💰 Квартальный свободный денежный поток (FCF) обновил исторический максимум и достиг отметки 19,39 млрд руб. Поскольку долговая нагрузка по мультипликатору NetDebt/EBITDA составляет 1,95х, то согласно дивидендной политике, компания должна была направить на выплаты акционерам 9,7 млрд руб., однако этот размер был увеличен на 63,9% до 15,9 млрд руб. Недостающую сумму решено взять из нераспределённой прибыли прошлых лет. Я, как преданный многолетний акционер ФосАгро, рост дивидендных выплат только приветствую!

👍 Я рад, что акции ФосАгро занимают достойное место в моём инвестиционном портфеле!

Финансовая отчётность

Пресс-релиз

#PHOR

После пятничной рекомендации Совета директоров выплатить рекордные квартальные дивиденды я ожидал сильных финансовых результатов компании за период с июля по сентябрь, и мои ожидания полностью оправдались!

📈 На фоне увеличения объёма продаж удобрений и роста средних цен реализации, выручка Фосагро увеличилась на 10% (г/г) до 70,99 млрд рублей, благодаря чему по темпам роста она уверенно опередила своих конкурентов в лице Акрона и КуйбышевАзота. На европейском рынке цены за последние шесть месяцев демонстрируют стабильный рост, поскольку сократились поставки продукции из Китая и США. Отмечу, что в 4 кв. 2020 года цены на удобрения продолжили свой рост, что позволяет нам рассчитывать на позитивный отчёт и по итогам года. Высокий спрос со стороны Индии и Бразилии оказывает хорошую поддержку котировкам.

Показатель EBITDA по итогам 3 кв. 2020 года вырос на 27% (г/г) до 27,05 млрд руб. Напомню, что тремя месяцами ранее рост этого показателя составил всего 11%. Темп прироста ускоряется, и это радует. Ещё одним приятным моментом стал рост рентабельности EBITDA до 38,1%, что стало максимальным значением в этом году.

Скорректированная чистая прибыль, к которой привязан минимальный размер дивидендов ФосАгро, порадовала ростом в полтора раза до 18,09 млрд руб. Все показатели превзошли ожидания инвестиционных домов – компания продемонстрировала сильные результаты!

💰 Квартальный свободный денежный поток (FCF) обновил исторический максимум и достиг отметки 19,39 млрд руб. Поскольку долговая нагрузка по мультипликатору NetDebt/EBITDA составляет 1,95х, то согласно дивидендной политике, компания должна была направить на выплаты акционерам 9,7 млрд руб., однако этот размер был увеличен на 63,9% до 15,9 млрд руб. Недостающую сумму решено взять из нераспределённой прибыли прошлых лет. Я, как преданный многолетний акционер ФосАгро, рост дивидендных выплат только приветствую!

👍 Я рад, что акции ФосАгро занимают достойное место в моём инвестиционном портфеле!

Финансовая отчётность

Пресс-релиз

#PHOR

{kind=link}

🎤 Московская биржа на днях отрапортовала о том, что по итогам октября количество брокерских счетов превысило 7,5 миллионов. Многие инвесторы скептически воспринимают эту цифру и считают, что биржа приукрашивает данные, как в старые добрые “советские времена”. Безусловно, не все счета активные, однако количество инвесторов увеличивается с каждым днём, и мы с вами становимся свидетелями нового инвестиционного цикла.

Представители бизнеса своими действиями также подтверждают этот тренд. В этом году несколько эмитентов, которые изначально торговались только на Лондонской фондовой бирже, получили листинг на Московской бирже. Если раньше компании считали, что на Мосбирже не достаточно ликвидности, то сейчас их мнение кардинально меняется, поскольку приток частных инвесторов формирует хороший фундамент.

Сегодня о решении получить листинг на Мосбирже заявил Совет директоров “О’КЕЙ”. Торги депозитарными расписками компании начнутся в следующем месяце.

“О’КЕЙ” – это продуктовый ритейлер, который был образован в 2002 году. Под управлением компании сейчас находится 77 гипермаркетов и 105 дискаунтеров.

👨🏻⚕️ “Мы инициировали листинг на Московской бирже с целью расширения круга инвесторов, имеющих доступ к нашим ГДР, и считаем, что этот шаг создаст дополнительные условия для увеличения акционерной стоимости Группы. Наша команда видит значительный потенциал дальнейшего роста бизнеса, который, как мы полагаем, найдет отражение в результатах Группы и, как следствие, в размере рыночной капитализации", - рассказал глава ГК “О’КЕЙ” Армин Бургер.

Компания демонстрирует умеренный темп наращивания выручки: за последние 9 лет средний темп прироста составил 7,5%, что ниже, чем у лидеров отрасли в лице X5 Retail Group и Магнит. Если у компании низкий темп роста выручки, то в чем же здесь может быть инвестиционная идея? Как она сможет успешно бороться с такими гигантами, как Х5 и Магнит?

👉 “О’КЕЙ” торгуется с мультипликатором P/S=0,1х – это самый низкий показатель в отрасли. У конкурентов мультипликаторы в несколько раз выше. Компании с низкими мультипликаторами являются идеальными кандидатами для поглощения, и такая история может случиться и с “О’КЕЙ”. Сделки по “слияниям и поглощениям” проходят с хорошей премией, что позволяет инвесторам неплохо заработать.

#OKEY

Представители бизнеса своими действиями также подтверждают этот тренд. В этом году несколько эмитентов, которые изначально торговались только на Лондонской фондовой бирже, получили листинг на Московской бирже. Если раньше компании считали, что на Мосбирже не достаточно ликвидности, то сейчас их мнение кардинально меняется, поскольку приток частных инвесторов формирует хороший фундамент.

Сегодня о решении получить листинг на Мосбирже заявил Совет директоров “О’КЕЙ”. Торги депозитарными расписками компании начнутся в следующем месяце.

“О’КЕЙ” – это продуктовый ритейлер, который был образован в 2002 году. Под управлением компании сейчас находится 77 гипермаркетов и 105 дискаунтеров.

👨🏻⚕️ “Мы инициировали листинг на Московской бирже с целью расширения круга инвесторов, имеющих доступ к нашим ГДР, и считаем, что этот шаг создаст дополнительные условия для увеличения акционерной стоимости Группы. Наша команда видит значительный потенциал дальнейшего роста бизнеса, который, как мы полагаем, найдет отражение в результатах Группы и, как следствие, в размере рыночной капитализации", - рассказал глава ГК “О’КЕЙ” Армин Бургер.

Компания демонстрирует умеренный темп наращивания выручки: за последние 9 лет средний темп прироста составил 7,5%, что ниже, чем у лидеров отрасли в лице X5 Retail Group и Магнит. Если у компании низкий темп роста выручки, то в чем же здесь может быть инвестиционная идея? Как она сможет успешно бороться с такими гигантами, как Х5 и Магнит?

👉 “О’КЕЙ” торгуется с мультипликатором P/S=0,1х – это самый низкий показатель в отрасли. У конкурентов мультипликаторы в несколько раз выше. Компании с низкими мультипликаторами являются идеальными кандидатами для поглощения, и такая история может случиться и с “О’КЕЙ”. Сделки по “слияниям и поглощениям” проходят с хорошей премией, что позволяет инвесторам неплохо заработать.

#OKEY

{kind=link}

Forwarded from ❸❻❺

🤦🏻♂️ Продолжаю поражаться, насколько же непредсказуемы всё-таки фондовые рынки, и насколько рабочей является одна из моих гипотез о том, что рынки не настолько наивны, чтобы действовать в соответствии с ожиданиями большинства. Об этом я писал в начале октября, а потому повторяться не буду, кому интересно – почитайте по ссылке и восстановите в памяти.

🇺🇸 Большинство инвесторов по всему миру делали ставку, что в случае победы Трампа фондовые рынки получат мощный бычий импульс, в то время как Байден, как тогда казалось, вызывал куда больше опасений. В итоге победу одержал именно Байден, однако фондовые площадки всего мира (включая и российскую) отметили это событие бурным ростом, хотя уже в первые дни подсчёта голосов на минувшей неделе бросалась в глаза спокойная реакция рынка на предварительный выход вперёд Байдена в президентской гонке.

🦠 Да, согласен, дополнительный позитив вчера привнесли ещё и новости об успешной третьей стадии испытаний вакцины от COVID-19, разработанной американской компанией Pfizer и германской BioNTech, а именно – озвученная эффективность в предотвращении COVID-19 более чем на 90%. Однако вы сомневались, что подобные новости рано или поздно появятся в СМИ? Думаю вряд ли. Даже российский Минздрав на этой волне уже успел сообщить в ответ, что «отечественная вакцина Спутник-V от коронавируса показала эффективность более 90%».

💸 Опять же, продолжая свои недавние мысли в отношении ажиотажа вокруг американских выборов, я скажу следующее: по большому счёту совершенно не важно кто придёт к власти, Байден или Трамп – в конечном счёте всё зависит от перспективы принятия нового масштабного пакета мер поддержки экономики США, которые помогут ей справиться с последствиями пандемии коронавируса. Надеюсь, мартовское наводнение рынков всего мира ликвидностью и его позитивный эффект на фондовые площадки у вас в памяти ещё свежи.

💼 Уверен, ход моих мыслей вы поняли, а кто-то возможно даже согласится с подобными умозаключениями. Я же со своей стороны ещё раз отмечу насколько важным является периодическое пополнение инвестиционного счёта, которое я проповедую в рамках нашего проекта «365 дней», позволяющее в любые рыночные времена подпитывать счёт новым кэшем, а в периоды распродаж – решительно бросать этот кэш в бой, покупая классные бумаги по аппетитным ценам!

📈 Приятно, что доходность по нашему модельному портфелю вновь достигла 20%, и на текущий момент из 13 представленных эмитентов осталось ровно четыре бумаги, по которым значится небольшой бумажный убыток порядка 1-3%: Газпром, Татнефть (ап), МРСК Волги и Энел Россия. И есть хорошие перспективы отыграть его полностью, что меня очень порадует.

👉 Но при всём при этом призываю, чтобы трезвость ума и холодный расчёт вас не покидали, и вы не стали на этом хайпе тариться «на фсю катлету». Продолжаейте действовать по своей торговой стратегии, не действуйте импульсивно и не забывайте насколько важно иметь кэш за душой, на случай распродаж. Если вы помните, в ноябре 2016 года новость о победе Трампа российский рынок тоже встретил нескрываемым позитивом, однако некоторое время спустя эйфория сменилась разочарованием, на фоне несбывшихся мечт о потеплении в российско-американских отношениях.

#мысливслух

🇺🇸 Большинство инвесторов по всему миру делали ставку, что в случае победы Трампа фондовые рынки получат мощный бычий импульс, в то время как Байден, как тогда казалось, вызывал куда больше опасений. В итоге победу одержал именно Байден, однако фондовые площадки всего мира (включая и российскую) отметили это событие бурным ростом, хотя уже в первые дни подсчёта голосов на минувшей неделе бросалась в глаза спокойная реакция рынка на предварительный выход вперёд Байдена в президентской гонке.

🦠 Да, согласен, дополнительный позитив вчера привнесли ещё и новости об успешной третьей стадии испытаний вакцины от COVID-19, разработанной американской компанией Pfizer и германской BioNTech, а именно – озвученная эффективность в предотвращении COVID-19 более чем на 90%. Однако вы сомневались, что подобные новости рано или поздно появятся в СМИ? Думаю вряд ли. Даже российский Минздрав на этой волне уже успел сообщить в ответ, что «отечественная вакцина Спутник-V от коронавируса показала эффективность более 90%».

💸 Опять же, продолжая свои недавние мысли в отношении ажиотажа вокруг американских выборов, я скажу следующее: по большому счёту совершенно не важно кто придёт к власти, Байден или Трамп – в конечном счёте всё зависит от перспективы принятия нового масштабного пакета мер поддержки экономики США, которые помогут ей справиться с последствиями пандемии коронавируса. Надеюсь, мартовское наводнение рынков всего мира ликвидностью и его позитивный эффект на фондовые площадки у вас в памяти ещё свежи.

💼 Уверен, ход моих мыслей вы поняли, а кто-то возможно даже согласится с подобными умозаключениями. Я же со своей стороны ещё раз отмечу насколько важным является периодическое пополнение инвестиционного счёта, которое я проповедую в рамках нашего проекта «365 дней», позволяющее в любые рыночные времена подпитывать счёт новым кэшем, а в периоды распродаж – решительно бросать этот кэш в бой, покупая классные бумаги по аппетитным ценам!

📈 Приятно, что доходность по нашему модельному портфелю вновь достигла 20%, и на текущий момент из 13 представленных эмитентов осталось ровно четыре бумаги, по которым значится небольшой бумажный убыток порядка 1-3%: Газпром, Татнефть (ап), МРСК Волги и Энел Россия. И есть хорошие перспективы отыграть его полностью, что меня очень порадует.

👉 Но при всём при этом призываю, чтобы трезвость ума и холодный расчёт вас не покидали, и вы не стали на этом хайпе тариться «на фсю катлету». Продолжаейте действовать по своей торговой стратегии, не действуйте импульсивно и не забывайте насколько важно иметь кэш за душой, на случай распродаж. Если вы помните, в ноябре 2016 года новость о победе Трампа российский рынок тоже встретил нескрываемым позитивом, однако некоторое время спустя эйфория сменилась разочарованием, на фоне несбывшихся мечт о потеплении в российско-американских отношениях.

#мысливслух

{kind=link}

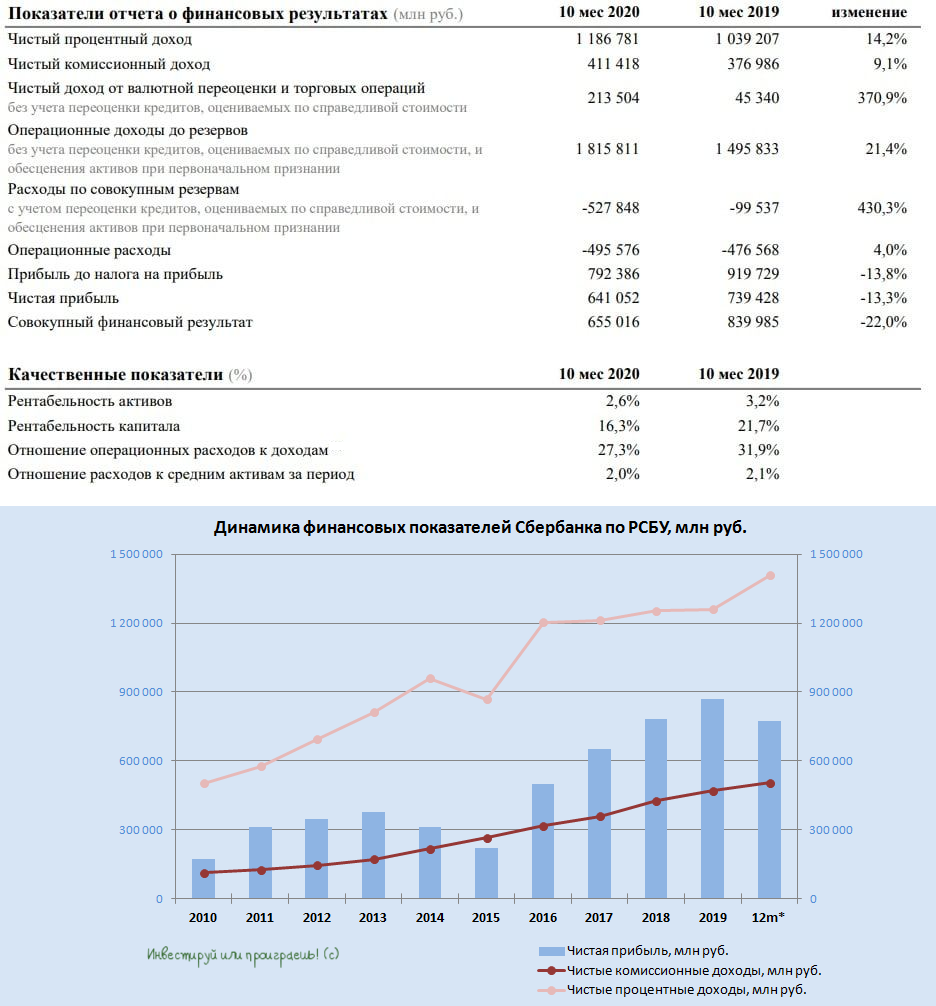

🧮 Сбербанк отчитался по РСБУ за 10 месяцев 2020 года, сообщив о снижении чистой прибыли за этот период на 13,3% (г/г) до 641,05 млрд рублей.

При этом непосредственно банковская деятельность никаких вопросов не вызывает, динамика по-прежнему положительная. Сокращение прибыли вызвано начислением резервов. Отмечу, что начиная с августа банк демонстрирует рост прибыли год к году.

✔️ Чистый процентный доход с января по октябрь вырос на 14,2% (г/г) до 1,18 трлн рублей. Последний раз двузначный темп роста ЧПД был зафиксирован в 2016 году, а в минувшем году показатель сократился на 0,4% (г/г).

"Темп роста чистого процентного дохода постепенно ускоряется с начала лета благодаря высоким темпам кредитования. Положительное влияние оказало также снижение стоимости фондирования ", - говорится в пресс-релизе.

✔️ Чистый комиссионный доход за отчётный период также увеличился на 9,1% до 411,41 млрд рублей. Менеджмент Сбера объясняет это восстановлением активности по банковским картам и ростом расчётных операций, а также за ростом доходов по операциям клиентов на финансовых рынках и дохода по банковским гарантиям.

✔️ Расходы по совокупным резервам по итогам 10 месяцев 2020 года составили 527,84 млрд рублей, что в 5 раз больше показателя годом ранее (99,5 млрд рублей). Рост объёма резервов вызван "макроэкономическим шоком, вызванным пандемией COVID-19". На мой взгляд, в следующем году банк будет постепенно сокращать резервы, что поспособствует увеличению чистой прибыли.

✔️ Отношение расходов к доходам составило 27,3% против 31,9% годом ранее. Это позитивный сигнал- менеджмент жестко контролирует издержки!

✔️ Что касается кредитного портфеля, то итогам 10 месяцев он увеличился на 15,3% (г/г) до 23,73 трнл руб. Если в последние два года основным драйвером роста было кредитование физ. лиц, то в этом году Сбер активно наращивает кредитование корпоративных клиентов. Свою лепту в это благое дело внес ЦБ РФ, который в этом году опустил ключевую ставку до исторического минимума, что способствовало снижению ставок по банковским кредитам. Физ. лица и корпораты получили в этом году отличную возможность взять кредит под более низкий процент.

💪 Сегодня акции Сбера обновили двухмесячный максимум, восходящий тренд набирает обороты!

#SBER

При этом непосредственно банковская деятельность никаких вопросов не вызывает, динамика по-прежнему положительная. Сокращение прибыли вызвано начислением резервов. Отмечу, что начиная с августа банк демонстрирует рост прибыли год к году.

✔️ Чистый процентный доход с января по октябрь вырос на 14,2% (г/г) до 1,18 трлн рублей. Последний раз двузначный темп роста ЧПД был зафиксирован в 2016 году, а в минувшем году показатель сократился на 0,4% (г/г).

"Темп роста чистого процентного дохода постепенно ускоряется с начала лета благодаря высоким темпам кредитования. Положительное влияние оказало также снижение стоимости фондирования ", - говорится в пресс-релизе.

✔️ Чистый комиссионный доход за отчётный период также увеличился на 9,1% до 411,41 млрд рублей. Менеджмент Сбера объясняет это восстановлением активности по банковским картам и ростом расчётных операций, а также за ростом доходов по операциям клиентов на финансовых рынках и дохода по банковским гарантиям.

✔️ Расходы по совокупным резервам по итогам 10 месяцев 2020 года составили 527,84 млрд рублей, что в 5 раз больше показателя годом ранее (99,5 млрд рублей). Рост объёма резервов вызван "макроэкономическим шоком, вызванным пандемией COVID-19". На мой взгляд, в следующем году банк будет постепенно сокращать резервы, что поспособствует увеличению чистой прибыли.

✔️ Отношение расходов к доходам составило 27,3% против 31,9% годом ранее. Это позитивный сигнал- менеджмент жестко контролирует издержки!

✔️ Что касается кредитного портфеля, то итогам 10 месяцев он увеличился на 15,3% (г/г) до 23,73 трнл руб. Если в последние два года основным драйвером роста было кредитование физ. лиц, то в этом году Сбер активно наращивает кредитование корпоративных клиентов. Свою лепту в это благое дело внес ЦБ РФ, который в этом году опустил ключевую ставку до исторического минимума, что способствовало снижению ставок по банковским кредитам. Физ. лица и корпораты получили в этом году отличную возможность взять кредит под более низкий процент.

💪 Сегодня акции Сбера обновили двухмесячный максимум, восходящий тренд набирает обороты!

#SBER

{kind=link}

👨🏻💼 Продолжая тему Сбербанка, предлагаю вашему вниманию порцию новостей, по итогам состоявшегося сегодня Наблюдательного совета:

✅ Начнём с того, что Набсовет Сбербанка благополучно утвердил новую Стратегию развития 2021-2023, а также новую дивидендную политику. Признано, что банк выполнил практически все цели предыдущей Стратегии 2019-2020, за исключением одной: достижение прибыли в этом году в размере 1 трлн рублей.

"Мы достигли основной нефинансовой цели, мы стали технологической компанией, оставаясь лучшим банком для наших клиентов. Единственный параметр, который банк не выполнил в действующей стратегии - достижение прибыли в этом году в размере 1 трлн рублей. Но очевидно, этому помешал форс-мажор с COVID-19. Если бы не COVID, трек, который мы видим в третьем квартале, был бы фактически в течение всего года. Мы несомненно достигли бы прибыли 1 трлн рублей" – уверенно заявил журналистам глава Сбербанка Герман Греф.

✅ Сбербанк думает о сохранении нормы выплат дивидендов в размере 50% от ЧП по МСФО, детали новой див.политики обещает раскрыть на «Дне инвестора», который запланирован на 30 ноября – 1 декабря текущего года. Именно на этом мероприятии широкой общественности будут торжественно представлены детали Стратегии развития и дивидендная политика Сбербанка на 2021-2023 гг.

✅ Сбербанк сохранил текущий уровень достаточности базового капитала в качестве целевого уровня в размере 12,5%.

✅ Таким образом, косвенно можно судить о том, что дивиденды в размере 50% от ЧП по МСФО Сбербанк будет себе позволять при достаточности капитала выше 12,5%. Да и Герман Греф прямым текстом намекает на это:

"На сегодняшний день, на наш взгляд, найден оптимальный баланс между необходимостью для группы инвестировать и развиваться и необходимостью поддержания текущей прибыли и выплатой дивидендов акционерам, конечно же, при соблюдении всех нормативных требований", - сказал он.

✅ Перспектива выплаты промежуточных дивидендов сейчас даже не рассматривается, хотя весной 2019 года всё тот же Греф намекал на возможность выплаты квартальных или полугодовых дивидендов. Но что поделать, времена нынче такие:

"В период такой нестабильности промежуточные дивиденды - не самое лучшее решение для банков. Для нас агрегировать такие суммы, аккумулировать такие суммы, как мы выплатили в этом году, 422 млрд рублей, поэтому банк живет ликвидностью своей, конечно, особенно в кризисные времена такие решения мало кто принимает", - сказал Греф.

✅ Сбербанк будет проводить модификацию бизнеса в Европе и по-прежнему планирует уйти с украинского рынка:

"Мы не планируем расширение нашей международной деятельности. Зато ожидаем серьёзную модификацию в Европе, и в наших планах - выход с рынка Украины. Больше мы каких-то серьёзных подвижек не планируем", - сказал Греф.

👉 В общем, с нетерпением ждём новую трёхлетнюю стратегию Сбербанка, которая будет торжественно представлена уже через три недели и которая определит наиболее приоритетные направления его бизнеса до 2023 года.

#SBER

✅ Начнём с того, что Набсовет Сбербанка благополучно утвердил новую Стратегию развития 2021-2023, а также новую дивидендную политику. Признано, что банк выполнил практически все цели предыдущей Стратегии 2019-2020, за исключением одной: достижение прибыли в этом году в размере 1 трлн рублей.

"Мы достигли основной нефинансовой цели, мы стали технологической компанией, оставаясь лучшим банком для наших клиентов. Единственный параметр, который банк не выполнил в действующей стратегии - достижение прибыли в этом году в размере 1 трлн рублей. Но очевидно, этому помешал форс-мажор с COVID-19. Если бы не COVID, трек, который мы видим в третьем квартале, был бы фактически в течение всего года. Мы несомненно достигли бы прибыли 1 трлн рублей" – уверенно заявил журналистам глава Сбербанка Герман Греф.

✅ Сбербанк думает о сохранении нормы выплат дивидендов в размере 50% от ЧП по МСФО, детали новой див.политики обещает раскрыть на «Дне инвестора», который запланирован на 30 ноября – 1 декабря текущего года. Именно на этом мероприятии широкой общественности будут торжественно представлены детали Стратегии развития и дивидендная политика Сбербанка на 2021-2023 гг.

✅ Сбербанк сохранил текущий уровень достаточности базового капитала в качестве целевого уровня в размере 12,5%.

✅ Таким образом, косвенно можно судить о том, что дивиденды в размере 50% от ЧП по МСФО Сбербанк будет себе позволять при достаточности капитала выше 12,5%. Да и Герман Греф прямым текстом намекает на это:

"На сегодняшний день, на наш взгляд, найден оптимальный баланс между необходимостью для группы инвестировать и развиваться и необходимостью поддержания текущей прибыли и выплатой дивидендов акционерам, конечно же, при соблюдении всех нормативных требований", - сказал он.

✅ Перспектива выплаты промежуточных дивидендов сейчас даже не рассматривается, хотя весной 2019 года всё тот же Греф намекал на возможность выплаты квартальных или полугодовых дивидендов. Но что поделать, времена нынче такие:

"В период такой нестабильности промежуточные дивиденды - не самое лучшее решение для банков. Для нас агрегировать такие суммы, аккумулировать такие суммы, как мы выплатили в этом году, 422 млрд рублей, поэтому банк живет ликвидностью своей, конечно, особенно в кризисные времена такие решения мало кто принимает", - сказал Греф.

✅ Сбербанк будет проводить модификацию бизнеса в Европе и по-прежнему планирует уйти с украинского рынка:

"Мы не планируем расширение нашей международной деятельности. Зато ожидаем серьёзную модификацию в Европе, и в наших планах - выход с рынка Украины. Больше мы каких-то серьёзных подвижек не планируем", - сказал Греф.

👉 В общем, с нетерпением ждём новую трёхлетнюю стратегию Сбербанка, которая будет торжественно представлена уже через три недели и которая определит наиболее приоритетные направления его бизнеса до 2023 года.

#SBER

{kind=link}

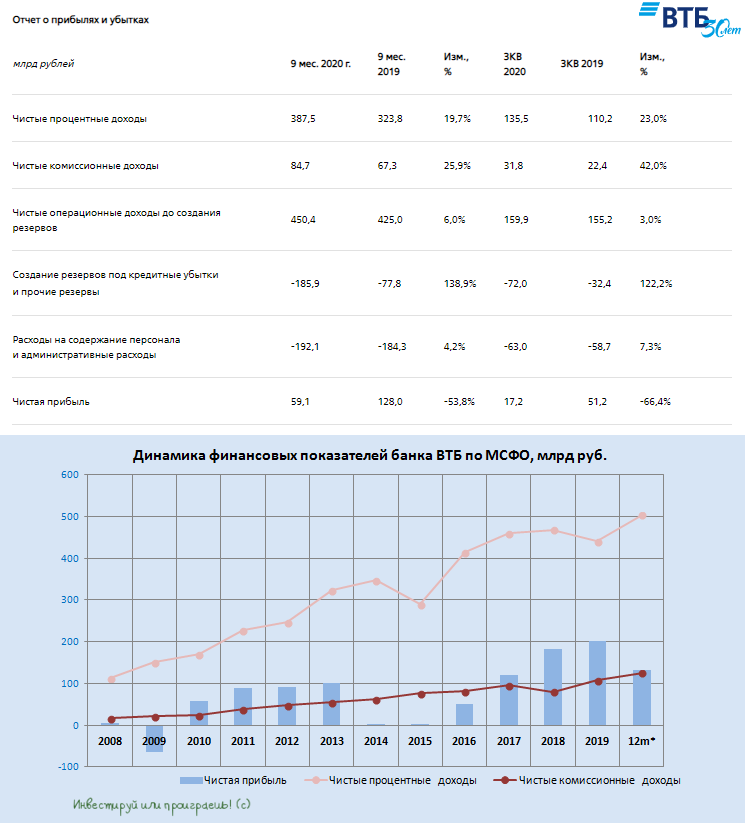

🧮🏦 Второй по величине российский госбанк ВТБ опубликовал накануне финансовую отчётность по МСФО за 9 месяцев 2020 года, сообщив о снижении чистой прибыли на 53,8% (г/г) до 59,1 млрд рублей, на фоне вынужденного начисления резервов.

👨🏻⚕️ “За 9 месяцев текущего года группа ВТБ показала хорошую динамику операционных показателей. При существенном росте чистых процентных и комиссионных доходов рост расходов был умеренным. На фоне восстановления деловой и потребительской активности после весеннего спада, вызванного пандемией, мы вышли на высокие темпы роста кредитного портфеля и клиентской базы.

Реагируя на неизбежное ухудшение финансового состояния некоторых категорий заёмщиков вследствие ограничительных мер, мы значительно нарастили размер отчислений в резервы, что оказало сильное давление на итоговый финансовый результат”, - прокомментировал финансовые результаты Председатель Правления банка ВТБ Андрей Костин.

💪 И действительно, если заглянуть в отчётность, то можно увидеть, что чистые процентные и комиссионные доходы продемонстрировали двузначный темп роста, увеличившись на 19,7% (г/г) и 25,9% (г/). Отмечу, что темп роста оказался даже выше, чем у Сбербанка!

Стоимость привлечения средств сократилась на 1,5 п.п. до 3,8%. Если сравнивать кризисные ситуации 2015-2016 гг. и 2020 года, то пять лет назад стоимость фондирования резко выросла, и тогда это оказало сильное давление на доходы банкиров. В этом году ЦБ РФ грамотно оценил ситуацию и не побоялся существенно снизить ключевую ставку, что в конечном итоге положительно отразилось на результатах банков.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 12,9% (г/г) до 12,93 трлн рублей. Снятие коронавирусных ограничений в 3 квартале способствовало увеличению объема кредитования корпоративных и розничных клиентов. Доля просроченной задолженности составляет 5,7%. Опять же, если сравнивать с кризисом 2015-2016 г.г., то тогда показатель составляет 7%. Текущий кризис ВТБ проходит более уверенно, что радует.

Рентабельность капитала в отчетном периоде составила 4,9%. Показатель низкий и это “ахиллесова пята” банка ВТБ. К примеру, у Сбербанка рентабельность капитала составила 15,9%.

💰 Всех инвесторов интересует дивидендный вопрос, поскольку менеджмент ВТБ давно обещает высокие дивиденды, но по факту мы этого с вами не наблюдали. Член правления ВТБ Дмитрий Пьянов анонсировал дивидендные выплаты в размере 50% прибыли по МСФО уже по итогам 2020 года. В очередной раз нам пообещали существенный рост прибыли в ближайшие три года, а вместе с этим и рост дивидендных выплат. Верить менеджменту или нет? Каждый сам для себя должен ответить на этот вопрос.

❓ Какой из всего вышесказанного можно сделать вывод?

ВТБ наращивает доходы от банковской деятельности и уверенно проходит текущий кризис. Если менеджмент не обманет нас, то мы можем получить хорошую дивидендную историю в ближайшие три года. Но это не точно.

Финансовая отчётность

Пресс-релиз

Презентация

👨🏻⚕️ “За 9 месяцев текущего года группа ВТБ показала хорошую динамику операционных показателей. При существенном росте чистых процентных и комиссионных доходов рост расходов был умеренным. На фоне восстановления деловой и потребительской активности после весеннего спада, вызванного пандемией, мы вышли на высокие темпы роста кредитного портфеля и клиентской базы.

Реагируя на неизбежное ухудшение финансового состояния некоторых категорий заёмщиков вследствие ограничительных мер, мы значительно нарастили размер отчислений в резервы, что оказало сильное давление на итоговый финансовый результат”, - прокомментировал финансовые результаты Председатель Правления банка ВТБ Андрей Костин.

💪 И действительно, если заглянуть в отчётность, то можно увидеть, что чистые процентные и комиссионные доходы продемонстрировали двузначный темп роста, увеличившись на 19,7% (г/г) и 25,9% (г/). Отмечу, что темп роста оказался даже выше, чем у Сбербанка!

Стоимость привлечения средств сократилась на 1,5 п.п. до 3,8%. Если сравнивать кризисные ситуации 2015-2016 гг. и 2020 года, то пять лет назад стоимость фондирования резко выросла, и тогда это оказало сильное давление на доходы банкиров. В этом году ЦБ РФ грамотно оценил ситуацию и не побоялся существенно снизить ключевую ставку, что в конечном итоге положительно отразилось на результатах банков.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 12,9% (г/г) до 12,93 трлн рублей. Снятие коронавирусных ограничений в 3 квартале способствовало увеличению объема кредитования корпоративных и розничных клиентов. Доля просроченной задолженности составляет 5,7%. Опять же, если сравнивать с кризисом 2015-2016 г.г., то тогда показатель составляет 7%. Текущий кризис ВТБ проходит более уверенно, что радует.

Рентабельность капитала в отчетном периоде составила 4,9%. Показатель низкий и это “ахиллесова пята” банка ВТБ. К примеру, у Сбербанка рентабельность капитала составила 15,9%.

💰 Всех инвесторов интересует дивидендный вопрос, поскольку менеджмент ВТБ давно обещает высокие дивиденды, но по факту мы этого с вами не наблюдали. Член правления ВТБ Дмитрий Пьянов анонсировал дивидендные выплаты в размере 50% прибыли по МСФО уже по итогам 2020 года. В очередной раз нам пообещали существенный рост прибыли в ближайшие три года, а вместе с этим и рост дивидендных выплат. Верить менеджменту или нет? Каждый сам для себя должен ответить на этот вопрос.

❓ Какой из всего вышесказанного можно сделать вывод?

ВТБ наращивает доходы от банковской деятельности и уверенно проходит текущий кризис. Если менеджмент не обманет нас, то мы можем получить хорошую дивидендную историю в ближайшие три года. Но это не точно.

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}