🛒 Во второй половине ноябре я рассказывал о том, что сеть магазинов "Fix Price" готовится к IPO. Тогда мы решили, что оценка планируемого уже в следующем году размещения акций на бирже (по данным Bloomberg) представляется весьма завышенной, для того чтобы говорить об инвестиционной привлекательности бумаг компании, однако это вовсе не означает, что нужно переставать следить за информационным фоном.

📄 Накануне гендиректор "Fix Price" Дмитрий Кирсанов в интервью Ведомостям рассказал о бизнес-процессах в компании. Предлагаю вашему вниманию основные тезисы этого интервью:

🔸 Компания изначально создавалась c прицелом на IPO.

🔸 Почти весь топ-менеджмент работает с момента основания компании в 2007 году.

🔸 Fix Price покрывает почти всю территорию РФ – присутствие более чем в 1000 российских городов, а также в шести странах ближнего зарубежья.

🔸 В ближайшее время будут открыты магазины во всех регионах России. У компании большое будущее в России, странах СНГ и Прибалтики.

🔸 Рост и повышение операционной эффективности – две точки будущего роста Fix Price.

🔸 Каждую неделю в ассортименте магазина появляется от 40 до 60 новых SKU (уникальная единица товара), что очень нравится покупателям.

🔸 Менеджмент адаптирует бизнес-модель под экономические реалии, предпочтения покупателей.

🔸 Каждая категория товаров является прибыльной для компании.

🔸 В числе действующих акционеров американский банк Goldman Sachs.

🔸 Компания не боится конкурентов, поскольку у бизнеса достаточно сложная модель.

📄 Накануне гендиректор "Fix Price" Дмитрий Кирсанов в интервью Ведомостям рассказал о бизнес-процессах в компании. Предлагаю вашему вниманию основные тезисы этого интервью:

🔸 Компания изначально создавалась c прицелом на IPO.

🔸 Почти весь топ-менеджмент работает с момента основания компании в 2007 году.

🔸 Fix Price покрывает почти всю территорию РФ – присутствие более чем в 1000 российских городов, а также в шести странах ближнего зарубежья.

🔸 В ближайшее время будут открыты магазины во всех регионах России. У компании большое будущее в России, странах СНГ и Прибалтики.

🔸 Рост и повышение операционной эффективности – две точки будущего роста Fix Price.

🔸 Каждую неделю в ассортименте магазина появляется от 40 до 60 новых SKU (уникальная единица товара), что очень нравится покупателям.

🔸 Менеджмент адаптирует бизнес-модель под экономические реалии, предпочтения покупателей.

🔸 Каждая категория товаров является прибыльной для компании.

🔸 В числе действующих акционеров американский банк Goldman Sachs.

🔸 Компания не боится конкурентов, поскольку у бизнеса достаточно сложная модель.

{kind=link}

📉 Акции Intel второй день находятся под серьёзным давлением, растеряв по итогам торгов в понедельник ещё около 3% (после падения на 6% накануне) на новостях о том, что Microsoft всерьёз взялся за разработку собственных процессоров для использования в серверных компьютерах.

📖 По состоянию на 21 декабря 2020 года о грядущем серверном процессоре Microsoft не было известно ничего, даже даты его анонса и начала производства Bloomberg не уточняет. Тем временем, Intel является абсолютным лидером на мировом рынке серверных CPU и чувствует себя в этом сегменте пока более чем уверенно – по итогам 3 кв. 2020 года компании принадлежала доля в 98,5% (по статистике PassMark SoftWare).

Согласно прогнозам, в 4 кв. 2020 года доля Intel немного сократится - до 97,4%, но вовсе не из-за Microsoft. Причиной тому станет компания AMD, главный конкурент Intel. В 3 кв. 2020 года AMD удерживала 1,5% рынка серверных процессоров, а по итогам 4 кв. 2020 года она может вырасти до 2,7%.

❓ В то же время пока неизвестно, как именно Microsoft собирается внедрять собственные серверные CPU в свои облачные решения: серверы на их основе могут работать параллельно с серверами на чипах Intel или же компания может решить сразу отказаться от Xeon (процессор для серверов от Intel)?

📊 В общем, вопросов пока больше чем ответов, но в моём представлении глобальному бизнесу Intel пока ничего не угрожает, даже несмотря на репутационные уроны, полученные в этом году сначала от Apple, а теперь и от Microsoft. Тем не менее, компания продолжает удерживать лидерство в сегменте процессоров для персональных компьютеров, финансовая отчётность за 3 кв. 2020 года даже превзошла ожидания, а мультипликатор P/E ниже 9х по-прежнему выглядит весьма недооценённым, по сравнению с основными конкурентами.

👉 Если добавить сюда ещё и снижение котировок в район сильной зоны поддержки $40-$45, то формируются все условия для того, чтобы рекомендовать акции Intel к осторожным покупкам вблизи текущих уровней.

#INTC

📖 По состоянию на 21 декабря 2020 года о грядущем серверном процессоре Microsoft не было известно ничего, даже даты его анонса и начала производства Bloomberg не уточняет. Тем временем, Intel является абсолютным лидером на мировом рынке серверных CPU и чувствует себя в этом сегменте пока более чем уверенно – по итогам 3 кв. 2020 года компании принадлежала доля в 98,5% (по статистике PassMark SoftWare).

Согласно прогнозам, в 4 кв. 2020 года доля Intel немного сократится - до 97,4%, но вовсе не из-за Microsoft. Причиной тому станет компания AMD, главный конкурент Intel. В 3 кв. 2020 года AMD удерживала 1,5% рынка серверных процессоров, а по итогам 4 кв. 2020 года она может вырасти до 2,7%.

❓ В то же время пока неизвестно, как именно Microsoft собирается внедрять собственные серверные CPU в свои облачные решения: серверы на их основе могут работать параллельно с серверами на чипах Intel или же компания может решить сразу отказаться от Xeon (процессор для серверов от Intel)?

📊 В общем, вопросов пока больше чем ответов, но в моём представлении глобальному бизнесу Intel пока ничего не угрожает, даже несмотря на репутационные уроны, полученные в этом году сначала от Apple, а теперь и от Microsoft. Тем не менее, компания продолжает удерживать лидерство в сегменте процессоров для персональных компьютеров, финансовая отчётность за 3 кв. 2020 года даже превзошла ожидания, а мультипликатор P/E ниже 9х по-прежнему выглядит весьма недооценённым, по сравнению с основными конкурентами.

👉 Если добавить сюда ещё и снижение котировок в район сильной зоны поддержки $40-$45, то формируются все условия для того, чтобы рекомендовать акции Intel к осторожным покупкам вблизи текущих уровней.

#INTC

{kind=link}

Forwarded from ❸❻❺

🎈 С днём энергетика!

🏭 Пользуясь случаем, предлагаю немного повысить нашу грамотность и расширить кругозор, посмотрев интересное видео от Мосэнерго, из которого вы узнаете как осуществляется процесс генерации электричества и тепла, и почему всё больше электростанций переходят с угля на на самое экологически чистое "голубое топливо".

🏭 Пользуясь случаем, предлагаю немного повысить нашу грамотность и расширить кругозор, посмотрев интересное видео от Мосэнерго, из которого вы узнаете как осуществляется процесс генерации электричества и тепла, и почему всё больше электростанций переходят с угля на на самое экологически чистое "голубое топливо".

YouTube

Новая энергетическая эпоха: газ как источник электричества и тепла

Программа «Чудо техники» (телеканал НТВ) на примере современного парогазового энергоблока ТЭЦ-20 Мосэнерго рассказывает о том, как новейшие электростанции производят электричество и тепло из природного газа с высочайшей эффективностью и минимумом выбросов…

🎤 Контролирующий акционер “АФК Система” Владимир Евтушенков в интервью Forbes поведал ожидания по росту капитализации холдинга и дочерней компании Ozon, а также обозначил основные векторы развития бизнеса.

📃 Предлагаю вашему вниманию основные тезисы интервью:

✔️ Акции АФК Системы должны вырасти как минимум до 40 рублей. При текущих котировках около 28 руб. это означает потенциал роста порядка 43,3%.

✔️ Система изначально планировала полностью выйти из капитала Детского Мира.

✔️ IPO — это самый дорогой способ привлечения денег для акционера.

✔️ IPO Ozon – это успех, поскольку впервые российская компания привлекла значительный объем средств при отрицательной EBITDA.

✔️ Оценка Ozon $12 млрд. Текущая капитализация $8,92 млрд - потенциал роста составляет 34,5%.

✔️ Система владеет порядка 20 гостиницами. Гостиничный бизнес сейчас не приносит прибыли, но есть потенциал для роста в будущем.

✔️ Раньше “Биннофарм” был небольшим заводом. Сейчас это компания с вертикальной интеграцией, которая производит вакцину “Спутник V”.

✔️ У холдинга есть график выхода дочерних компаний на биржу. На данный момент в списке пять - шесть компаний.

❓А вы верите в потенциал роста капитализации АФК Системы и Ozon?

#AFKS

📃 Предлагаю вашему вниманию основные тезисы интервью:

✔️ Акции АФК Системы должны вырасти как минимум до 40 рублей. При текущих котировках около 28 руб. это означает потенциал роста порядка 43,3%.

✔️ Система изначально планировала полностью выйти из капитала Детского Мира.

✔️ IPO — это самый дорогой способ привлечения денег для акционера.

✔️ IPO Ozon – это успех, поскольку впервые российская компания привлекла значительный объем средств при отрицательной EBITDA.

✔️ Оценка Ozon $12 млрд. Текущая капитализация $8,92 млрд - потенциал роста составляет 34,5%.

✔️ Система владеет порядка 20 гостиницами. Гостиничный бизнес сейчас не приносит прибыли, но есть потенциал для роста в будущем.

✔️ Раньше “Биннофарм” был небольшим заводом. Сейчас это компания с вертикальной интеграцией, которая производит вакцину “Спутник V”.

✔️ У холдинга есть график выхода дочерних компаний на биржу. На данный момент в списке пять - шесть компаний.

❓А вы верите в потенциал роста капитализации АФК Системы и Ozon?

#AFKS

{kind=link}

📈 А пока все жутко боятся британского коронавируса-мутанта, акции НЛМК и Северстали переписали свои исторические максимумы, а бумаги ММК остановились в маленьком шаге от этого.

Острый дефицит стали, образовавшийся на мировом рынке в последние несколько месяцев, вызвал самое настоящее ралли. И это в коронавирусные времена!

Феномен этот объясняется тем, что в пиковый период кризиса (в апреле – июне) многие производители излишне сократили производство, не ожидая столь сильного роста спроса на свою продукцию в дальнейшем. Однако судьба, к счастью, распорядилась иначе: сначала Китай достаточно быстро вышел из кризиса, а вторая волна и вовсе миновала эту страну, а затем европейские и американские потребители стальной продукции начали испытывать определённую потребность в металле (в первую очередь автопроизводители).

А тут ещё введённые ранее пошлины в ЕС и США, которые изначально были призваны защитить внутренних металлопроизводителей, а в итоге стали ещё одним драйвером в пользу роста цен на сталь, ведь в полной мере удовлетворить возросший спрос становится в таких условиях куда сложнее.

В общем, пока радуемся за наших отечественных сталеваров, которые уже сейчас смело могут заносить 2020 год себе в актив, но не забываем про ожидания гендиректора Северстали Александра Шевелева, который недавно в интервью РБК предостерёг, что «через три месяца можно ожидать коррекции цен на сталь».

#CHMF #NLMK #MAGN

Острый дефицит стали, образовавшийся на мировом рынке в последние несколько месяцев, вызвал самое настоящее ралли. И это в коронавирусные времена!

Феномен этот объясняется тем, что в пиковый период кризиса (в апреле – июне) многие производители излишне сократили производство, не ожидая столь сильного роста спроса на свою продукцию в дальнейшем. Однако судьба, к счастью, распорядилась иначе: сначала Китай достаточно быстро вышел из кризиса, а вторая волна и вовсе миновала эту страну, а затем европейские и американские потребители стальной продукции начали испытывать определённую потребность в металле (в первую очередь автопроизводители).

А тут ещё введённые ранее пошлины в ЕС и США, которые изначально были призваны защитить внутренних металлопроизводителей, а в итоге стали ещё одним драйвером в пользу роста цен на сталь, ведь в полной мере удовлетворить возросший спрос становится в таких условиях куда сложнее.

В общем, пока радуемся за наших отечественных сталеваров, которые уже сейчас смело могут заносить 2020 год себе в актив, но не забываем про ожидания гендиректора Северстали Александра Шевелева, который недавно в интервью РБК предостерёг, что «через три месяца можно ожидать коррекции цен на сталь».

#CHMF #NLMK #MAGN

{kind=link}

Mail ru Group расширяет экосистему сервисами для школьников.

🦠 Пандемия COVID-19 заставила IT-компании обратить внимание на проекты по дистанционному обучению.

💼 На прошлой неделе Mail ru Group закрыла сделку по приобретению 25% капитала образовательной платформы Учи.ру за 3,75 млрд руб. Компания сможет увеличить долю до контрольной в 2022-2023 г.г.

👨👩👧👦 Учи.ру – крупнейшая российская образовательная онлайн-платформа, которую использует половина российских школьников и 350 тыс. педагогов.

💪 Менеджмент Mail ru Group через 3 года ожидает удвоения бизнеса платформы Учи.ру, при плановой маржинальности 30%.

👌 Накануне стало известно, что Mail ru Group и Ростелеком разработали аналог видеосервиса Zoom для школьников, который будет запущен в первом квартале будущего года. Видеосервис будет доступен на десктопных устройствах и через мобильное приложение. В нем можно будет проводить групповые видеоконференции до 100 участников.

👨⚕️ “Мы в Mail ru Group строим образовательную экосистему, в которой можно будет учиться в любой момент жизни, с любой целью, в любой стране”, – поведал Борис Добродеев, генеральный директор Mail ru Group.

👉 P.S. Депозитарные расписки Mail ru Group сейчас торгуются на 4-х месячном минимуме. Не думал, что это когда-нибудь произнесу вслух, но уровни ниже 1950 руб. могут быть вполне интересны для долгосрочных инвестиций.

#MAIL

🦠 Пандемия COVID-19 заставила IT-компании обратить внимание на проекты по дистанционному обучению.

💼 На прошлой неделе Mail ru Group закрыла сделку по приобретению 25% капитала образовательной платформы Учи.ру за 3,75 млрд руб. Компания сможет увеличить долю до контрольной в 2022-2023 г.г.

👨👩👧👦 Учи.ру – крупнейшая российская образовательная онлайн-платформа, которую использует половина российских школьников и 350 тыс. педагогов.

💪 Менеджмент Mail ru Group через 3 года ожидает удвоения бизнеса платформы Учи.ру, при плановой маржинальности 30%.

👌 Накануне стало известно, что Mail ru Group и Ростелеком разработали аналог видеосервиса Zoom для школьников, который будет запущен в первом квартале будущего года. Видеосервис будет доступен на десктопных устройствах и через мобильное приложение. В нем можно будет проводить групповые видеоконференции до 100 участников.

👨⚕️ “Мы в Mail ru Group строим образовательную экосистему, в которой можно будет учиться в любой момент жизни, с любой целью, в любой стране”, – поведал Борис Добродеев, генеральный директор Mail ru Group.

👉 P.S. Депозитарные расписки Mail ru Group сейчас торгуются на 4-х месячном минимуме. Не думал, что это когда-нибудь произнесу вслух, но уровни ниже 1950 руб. могут быть вполне интересны для долгосрочных инвестиций.

{kind=link}

💼 Бумаги Фосагро сегодня после закрытия торгов уходят под дивидендную отсечку: по итогам 9m2020 акционерам будут выплачены рекордные 123 рублей (по факту – за третий квартал), что по текущим котировкам сулит ДД=3,8%.

Акции Фосагро встречают это событие с нескрываемым оптимизмом, чуть ли не ежедневно обновляя свои исторические максимумы. Что, впрочем, неудивительно, учитывая уверенные финансовые результаты за 9m2020, положительную динамику объёмов продаж и роста цен на удобрения в течение всего текущего года.

На фоне достаточно слабого курса рубля (а цены на удобрения привязаны к доллару) я делаю ставку на достаточно оперативное закрытие дивидендного гэпа, что мы, собственно, и наблюдаем в последнее время.

#PHOR

Акции Фосагро встречают это событие с нескрываемым оптимизмом, чуть ли не ежедневно обновляя свои исторические максимумы. Что, впрочем, неудивительно, учитывая уверенные финансовые результаты за 9m2020, положительную динамику объёмов продаж и роста цен на удобрения в течение всего текущего года.

На фоне достаточно слабого курса рубля (а цены на удобрения привязаны к доллару) я делаю ставку на достаточно оперативное закрытие дивидендного гэпа, что мы, собственно, и наблюдаем в последнее время.

#PHOR

{kind=link}

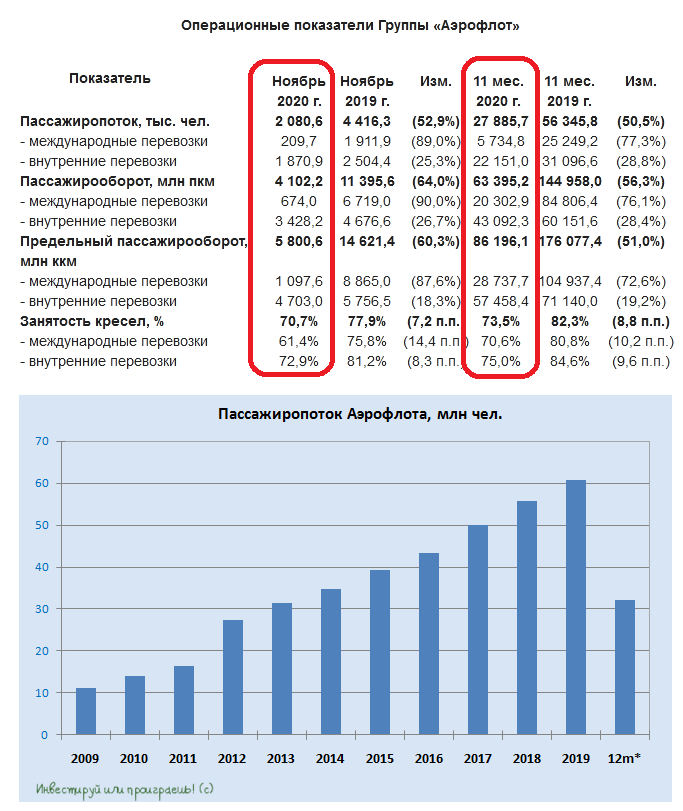

🛩 Группа Аэрофлот снизила пассажиропоток в ноябре на 53% (г/г) до 2,1 млн человек, что больше октябрьских результатов (-47%) и говорит о небольшом ускорении падения трафика.

При этом на внутренних авиалиниях Группа перевезла в ноябре 1,87 млн человек (-25% г/г), в то время как на международных направлениях падение оказалось ожидаемо глубоким – минус 89% и всего 209 тыс.человек. Занятость кресел в авиакомпаниях Группы снизилась на 7,2 процентного пункта, составив 70,7%.

Что касается итогов 11 месяцев 2020 года, то пассажиропоток снизился ровно на половину (-50,5%) до 27,9 млн человек, занятость кресел оценивается на уровне 73,5% (-8,8 процентных пункта).

На фоне второй волны COVID-19 как российской, так и мировой авиаотрасли не удаётся перейти к восстановлению, а потому и акции большинства авиакомпаний безыдейно дрейфуют на установившихся уровнях. С точки зрения инвестиционных идей в этой отрасли нужно будет следить и делать ставку на те авиакомпании, которые после коронавирусной истории смогут нарастить свою долю рынка, за счёт выбывших более слабых игроков, не сумевших пережить этот кризис. В этом смысле Аэрофлот может стать одним из бенефициаров, но это очень длинная история и не столь очевидная.

#AFLT

При этом на внутренних авиалиниях Группа перевезла в ноябре 1,87 млн человек (-25% г/г), в то время как на международных направлениях падение оказалось ожидаемо глубоким – минус 89% и всего 209 тыс.человек. Занятость кресел в авиакомпаниях Группы снизилась на 7,2 процентного пункта, составив 70,7%.

Что касается итогов 11 месяцев 2020 года, то пассажиропоток снизился ровно на половину (-50,5%) до 27,9 млн человек, занятость кресел оценивается на уровне 73,5% (-8,8 процентных пункта).

На фоне второй волны COVID-19 как российской, так и мировой авиаотрасли не удаётся перейти к восстановлению, а потому и акции большинства авиакомпаний безыдейно дрейфуют на установившихся уровнях. С точки зрения инвестиционных идей в этой отрасли нужно будет следить и делать ставку на те авиакомпании, которые после коронавирусной истории смогут нарастить свою долю рынка, за счёт выбывших более слабых игроков, не сумевших пережить этот кризис. В этом смысле Аэрофлот может стать одним из бенефициаров, но это очень длинная история и не столь очевидная.

#AFLT

{kind=link}

📣 Заместитель Председателя Правления “Газпрома” Фамил Садыгов на страницах корпоративного журнала поведал о перспективах газового рынка, дивидендах компании и инвестиционной программе.

📃 Предлагаю вашему вниманию основные тезисы:

🔸 В 2021 году ожидается увеличение объема поставок газа в Европу на 7,6%, в Китай по газопроводу “Сила Сибири” на 100%.

🔸 В базовом сценарии компания ожидает роста экспортных цен на газ на 35% в 2021 году.

🔸 EBITDA по итогам 2020 года может составить 1,3 трлн руб. В будущем году ожидается рост показателя EBITDA на 50%.

🔸 CAPEX в будущем году составит 902 млрд руб – инвестиции сократятся на 2,1%.

🔸 По итогам этого года долговая нагрузка по мультипликатору Net Debt/EBITDA составит 3х, в планах на будущий год сократить показатель на треть.

🔸 По итогам 2020 года ожидаются дивидендные выплаты на уровне 40% скорректированной чистой прибыли по МСФО.

🔸 По итогам будущего года компания готова перейти на выплаты не менее 50% скорректированной чистой прибыли в соответствие с дивидендной политикой.

👉 P.S. Пока Фамил Садыгов отвечал на вопросы редактора корпоративного журнала, Морское управление Дании отрапортовало о том, что трубоукладочная баржа "Фортуна" с 15 января 2021 года начнет укладку труб газопровода "Северный поток – 2” в исключительной экономической зоне Дании. Завершение строительства газопровода окажет позитивное влияние на настроения инвесторов.

📈 Рост финансовых показателей и дивидендных выплат может открыть Газпрому путь к обновлению ноябрьского максимума 2019 года (270+ рублей) уже в следующем году. При цене ниже 190 руб. с удовольствием готов докупать акции компании. Хотя и без этого Газпром сегодня - бумага №1 в моём инвестиционном портфеле.

#GAZP

📃 Предлагаю вашему вниманию основные тезисы:

🔸 В 2021 году ожидается увеличение объема поставок газа в Европу на 7,6%, в Китай по газопроводу “Сила Сибири” на 100%.

🔸 В базовом сценарии компания ожидает роста экспортных цен на газ на 35% в 2021 году.

🔸 EBITDA по итогам 2020 года может составить 1,3 трлн руб. В будущем году ожидается рост показателя EBITDA на 50%.

🔸 CAPEX в будущем году составит 902 млрд руб – инвестиции сократятся на 2,1%.

🔸 По итогам этого года долговая нагрузка по мультипликатору Net Debt/EBITDA составит 3х, в планах на будущий год сократить показатель на треть.

🔸 По итогам 2020 года ожидаются дивидендные выплаты на уровне 40% скорректированной чистой прибыли по МСФО.

🔸 По итогам будущего года компания готова перейти на выплаты не менее 50% скорректированной чистой прибыли в соответствие с дивидендной политикой.

👉 P.S. Пока Фамил Садыгов отвечал на вопросы редактора корпоративного журнала, Морское управление Дании отрапортовало о том, что трубоукладочная баржа "Фортуна" с 15 января 2021 года начнет укладку труб газопровода "Северный поток – 2” в исключительной экономической зоне Дании. Завершение строительства газопровода окажет позитивное влияние на настроения инвесторов.

📈 Рост финансовых показателей и дивидендных выплат может открыть Газпрому путь к обновлению ноябрьского максимума 2019 года (270+ рублей) уже в следующем году. При цене ниже 190 руб. с удовольствием готов докупать акции компании. Хотя и без этого Газпром сегодня - бумага №1 в моём инвестиционном портфеле.

#GAZP

{kind=link}

🏢 Менеджмент Тинькофф банка избавляется от GDR TCS Group.

💰 За последний месяц сразу несколько топ-менеджеров TCS Group продали свои акции.

✔️ В конце ноября председатель правления Оливер Хьюз продал бумаги почти на $14 млн.

✔️ В середине декабря глава "Тинькофф мобайл" Георгий Чесаков за два торговых дня реализовал депозитарные расписки на $3 млн.

✔️ На этой неделе стало известно, что зампред правления Вячеслав Цыганов продал бумаги на сумму $6,75.

💼 Напомню, что в первой половине декабря основной акционер TCS Group Олег Тиньков продал депозитарные расписки на сумму $325 млн.

Сейчас TCS Group оценивается за 4️⃣ капитала и менеджмент считает данный уровень привлекательным для продажи ценных бумаг.

❗️P.S. В учебниках по корпоративным финансам сказано, что если банк оценивается за 4 капитала, его надо продавать без раздумий. Получается, менеджмент TCS Group хорошо усвоил это правило?

#TQBR

💰 За последний месяц сразу несколько топ-менеджеров TCS Group продали свои акции.

✔️ В конце ноября председатель правления Оливер Хьюз продал бумаги почти на $14 млн.

✔️ В середине декабря глава "Тинькофф мобайл" Георгий Чесаков за два торговых дня реализовал депозитарные расписки на $3 млн.

✔️ На этой неделе стало известно, что зампред правления Вячеслав Цыганов продал бумаги на сумму $6,75.

💼 Напомню, что в первой половине декабря основной акционер TCS Group Олег Тиньков продал депозитарные расписки на сумму $325 млн.

Сейчас TCS Group оценивается за 4️⃣ капитала и менеджмент считает данный уровень привлекательным для продажи ценных бумаг.

❗️P.S. В учебниках по корпоративным финансам сказано, что если банк оценивается за 4 капитала, его надо продавать без раздумий. Получается, менеджмент TCS Group хорошо усвоил это правило?

#TQBR

{kind=link}

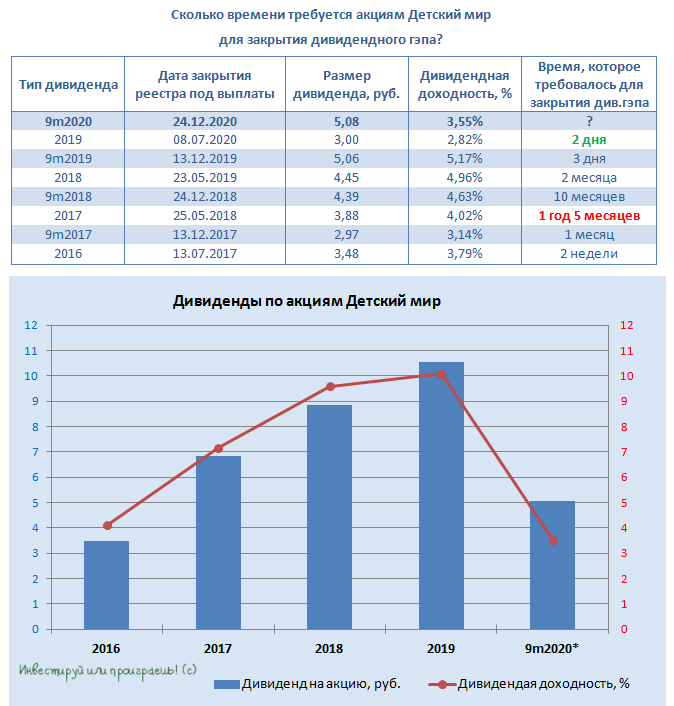

💼 Бумаг «Детского мира» в моём инвестиционном портфеле уже нет, однако действующим акционерам напоминаю о том, что сегодня сразу после закрытия торгов вы сможете претендовать на получение промежуточных дивидендов за 9 месяцев 2020 года в размере 5,08 руб. на акцию. По текущим котировкам это сулит ДД на уровне 3,55%.

Мне совершенно не нравится мутная история вокруг приобретения Altus Capital 25% акций Детского мира, и не до конца понятно, в чьих интересах они действуют, приобретая контрольный пакет сейчас, когда котировки находятся на исторических максимумах?

Кстати говоря, индекс-провайдер MSCI буквально вчера уже успел сообщить о снижении веса обыкновенных акций компании «Детский мир» в своих индексах компаний с низкой рыночной капитализацией (Small Cap), т.к. FIF (=free float) снизился с 1,00 до 0,75, хотя пассивный отток из акций на этом фоне оценивается в скромные $4 млн (0,2x среднедневного оборота торгов за последний месяц).

В любом случае, никакого желания (по крайней мере пока) в эту историю мне не хочется, но за вас искренне порадуюсь!))

#DSKY

Мне совершенно не нравится мутная история вокруг приобретения Altus Capital 25% акций Детского мира, и не до конца понятно, в чьих интересах они действуют, приобретая контрольный пакет сейчас, когда котировки находятся на исторических максимумах?

Кстати говоря, индекс-провайдер MSCI буквально вчера уже успел сообщить о снижении веса обыкновенных акций компании «Детский мир» в своих индексах компаний с низкой рыночной капитализацией (Small Cap), т.к. FIF (=free float) снизился с 1,00 до 0,75, хотя пассивный отток из акций на этом фоне оценивается в скромные $4 млн (0,2x среднедневного оборота торгов за последний месяц).

В любом случае, никакого желания (по крайней мере пока) в эту историю мне не хочется, но за вас искренне порадуюсь!))

#DSKY

{kind=link}

🏢 ВТБ утвердил долгосрочную программу развития

📣 На сайте ВТБ об этом сказано достаточно уныло, а на страницах Коммерсанта есть более интересные подробности.

📃 Предлагаю вашему вниманию основные тезисы

🔸 По итогам 2020 года ожидается чистая прибыль на уровне 70–75 млрд руб.

🔸 В 2023 году банк планирует получить прибыль в размере 330 млрд руб.

🔸 Стоимость риска планируется удерживать в пределах 1,2% (по итогам 10 мес. 2020 года показатель составляет 1,8%).

🔸 Рентабельность капитала ожидается на уровне 15% (по итогам 10 мес. 2020 года показатель составляет 4,6%).

🔸 Кредитный портфель должен увеличится на 24,4% до 16,3 трлн руб.

💰 ВТБ в очередной раз обещает инвесторам рост финансовых показателей. Отмечу, что в последнее десятилетие обещания редко совпадают с реальностью.

💼 Если вы готовы поверить менеджменту ВТБ, то текущие уровни по акциям привлекательны для долгосрочных инвестиций, поскольку банк торгуется с мультипликатором P/BV 0,32х. При выходе на целевые показатели по итогам 2023 года банк будет стоить минимум один капитал.

👉 P.S. Если кто не знает, то для своих акционеров ВТБ разработал программу льгот и привилегий, которые включают в себя скидки по страховкам, снижение ставок по кредитам и так далее. Если не получится заработать на росте капитализации бизнеса, то хотя бы можно получить какие-нибудь привилегии.

#VTBR

📣 На сайте ВТБ об этом сказано достаточно уныло, а на страницах Коммерсанта есть более интересные подробности.

📃 Предлагаю вашему вниманию основные тезисы

🔸 По итогам 2020 года ожидается чистая прибыль на уровне 70–75 млрд руб.

🔸 В 2023 году банк планирует получить прибыль в размере 330 млрд руб.

🔸 Стоимость риска планируется удерживать в пределах 1,2% (по итогам 10 мес. 2020 года показатель составляет 1,8%).

🔸 Рентабельность капитала ожидается на уровне 15% (по итогам 10 мес. 2020 года показатель составляет 4,6%).

🔸 Кредитный портфель должен увеличится на 24,4% до 16,3 трлн руб.

💰 ВТБ в очередной раз обещает инвесторам рост финансовых показателей. Отмечу, что в последнее десятилетие обещания редко совпадают с реальностью.

💼 Если вы готовы поверить менеджменту ВТБ, то текущие уровни по акциям привлекательны для долгосрочных инвестиций, поскольку банк торгуется с мультипликатором P/BV 0,32х. При выходе на целевые показатели по итогам 2023 года банк будет стоить минимум один капитал.

👉 P.S. Если кто не знает, то для своих акционеров ВТБ разработал программу льгот и привилегий, которые включают в себя скидки по страховкам, снижение ставок по кредитам и так далее. Если не получится заработать на росте капитализации бизнеса, то хотя бы можно получить какие-нибудь привилегии.

#VTBR

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

Юнипро

В текущем месяце вышло сразу несколько важных новостей для компании, начнем с наиболее долгожданной. "На котлоагрегате энергоблока №3 Березовской ГРЭС после завершения ремонтных работ и проведения холодной наладки оборудования произведен первый розжиг с поэтапным набором тепловой мощности до 30%."

Последние 2 года акционеры ждали этого события, а ввод в эксплуатацию блока все время переносили. Каждый месяц, квартал, год простоя снижает потенциальную прибыль компании из-за недополучения денег по программе ДПМ, в рамках которой и строился данный энергоблок.

Помимо затрат на строительство 3 энергоблока, которые должны были возвращаться через повышенные тарифы в рамках программы ДПМ, Юнипро потратила еще 60 млрд. рублей на его восстановление после пожара в начале 2016 года, 27 млрд. рублей были компенсированы страховой компанией. С тех пор запуск ежеквартально сдвигали, а повышенные платежи за последние 3 года таят на глазах, они были привязаны к ставке по 10-летним ОФЗ, а эта ставка в свою очередь снизилась почти в 2 раза с момента аварии.

Тем не менее, за счет прироста денежного потока в случае успешного запуска, менеджмент планирует увеличить размер дивидендов с 0,222 рубля в год до 0,317 руб в год. Что к текущей цене дает почти 11,5% на минуточку. Это говорит о том, что рынок не верит в эти дивиденды или в упор их не видит?

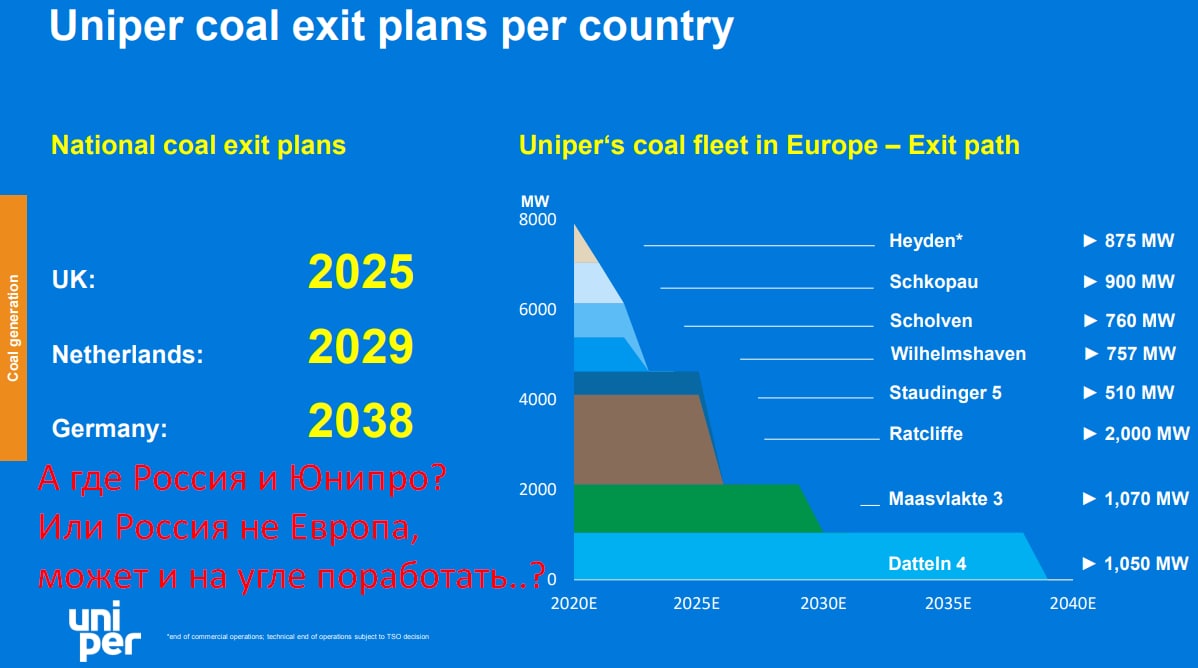

Сегодня вышла вторая новость о том, что Госдума приняла в первом чтении закон, позволяющий Fortum получить контроль над «Юнипро», материнской компанией которого является Uniper. При этом, угольная генерация расходится со стратегией развития Fortum. Как пишет сама компания "В целом угольные мощности Uniper сократятся вдвое к концу 2025 года, и компания стремится к снижению выбросов углерода в производстве электроэнергии и тепла в Европе к 2035 году. " Как ни странно, в презентации Uniper продажи российских угольных активов не стоит на повестке до 2038 года.

Самой "грязной" станцией Юнипро является Березовская ГРЭС, куда входит 3 энергоблока по 800МВт, которая работает на угле, при этом, в топливном балансе компании уголь занимает всего 15%. С высокой долей вероятности это будет первый претендент на вылет из структуры, в случае выделения угольных активов в будущем.

Повышенные платежи ДПМ от 3 блока БГРЭС закончатся в 2025 году, это будет поддерживать финансовые показатели компании. Fortum дешево станцию скорее всего не продаст, которая генерирует хороший денежный поток, с другой стороны, в эпоху ВИЭ и декарбонизации, кто за дорого купит угольную генерацию? Хотя Энел удачно продала РГРЭС. Да и вообще Фортум, как и Uniper уже смотрят в 2030е-50е годы, как активно будет расти спрос на ВИЭ и водород.

Для Юнипро пока видится позитивный сценарий, если ее не разделят и не продадут угольный сегмент, то мы будем получать стабильные дивиденды, на повестке именно продажа активов в РФ вроде как не стоит. Но такая вероятность остается и будет расти с горизонтом до 2025 года, там можно будет искать точки фиксации, но это мы уже обсудим ближе к делу. Лично я продолжаю держать акции компании с небольшой долей в надежде, что с 2021 года все-таки мы увидим высокие дивы.

#UPRO

В текущем месяце вышло сразу несколько важных новостей для компании, начнем с наиболее долгожданной. "На котлоагрегате энергоблока №3 Березовской ГРЭС после завершения ремонтных работ и проведения холодной наладки оборудования произведен первый розжиг с поэтапным набором тепловой мощности до 30%."

Последние 2 года акционеры ждали этого события, а ввод в эксплуатацию блока все время переносили. Каждый месяц, квартал, год простоя снижает потенциальную прибыль компании из-за недополучения денег по программе ДПМ, в рамках которой и строился данный энергоблок.

Помимо затрат на строительство 3 энергоблока, которые должны были возвращаться через повышенные тарифы в рамках программы ДПМ, Юнипро потратила еще 60 млрд. рублей на его восстановление после пожара в начале 2016 года, 27 млрд. рублей были компенсированы страховой компанией. С тех пор запуск ежеквартально сдвигали, а повышенные платежи за последние 3 года таят на глазах, они были привязаны к ставке по 10-летним ОФЗ, а эта ставка в свою очередь снизилась почти в 2 раза с момента аварии.

Тем не менее, за счет прироста денежного потока в случае успешного запуска, менеджмент планирует увеличить размер дивидендов с 0,222 рубля в год до 0,317 руб в год. Что к текущей цене дает почти 11,5% на минуточку. Это говорит о том, что рынок не верит в эти дивиденды или в упор их не видит?

Сегодня вышла вторая новость о том, что Госдума приняла в первом чтении закон, позволяющий Fortum получить контроль над «Юнипро», материнской компанией которого является Uniper. При этом, угольная генерация расходится со стратегией развития Fortum. Как пишет сама компания "В целом угольные мощности Uniper сократятся вдвое к концу 2025 года, и компания стремится к снижению выбросов углерода в производстве электроэнергии и тепла в Европе к 2035 году. " Как ни странно, в презентации Uniper продажи российских угольных активов не стоит на повестке до 2038 года.

Самой "грязной" станцией Юнипро является Березовская ГРЭС, куда входит 3 энергоблока по 800МВт, которая работает на угле, при этом, в топливном балансе компании уголь занимает всего 15%. С высокой долей вероятности это будет первый претендент на вылет из структуры, в случае выделения угольных активов в будущем.

Повышенные платежи ДПМ от 3 блока БГРЭС закончатся в 2025 году, это будет поддерживать финансовые показатели компании. Fortum дешево станцию скорее всего не продаст, которая генерирует хороший денежный поток, с другой стороны, в эпоху ВИЭ и декарбонизации, кто за дорого купит угольную генерацию? Хотя Энел удачно продала РГРЭС. Да и вообще Фортум, как и Uniper уже смотрят в 2030е-50е годы, как активно будет расти спрос на ВИЭ и водород.

Для Юнипро пока видится позитивный сценарий, если ее не разделят и не продадут угольный сегмент, то мы будем получать стабильные дивиденды, на повестке именно продажа активов в РФ вроде как не стоит. Но такая вероятность остается и будет расти с горизонтом до 2025 года, там можно будет искать точки фиксации, но это мы уже обсудим ближе к делу. Лично я продолжаю держать акции компании с небольшой долей в надежде, что с 2021 года все-таки мы увидим высокие дивы.

#UPRO

{kind=link}

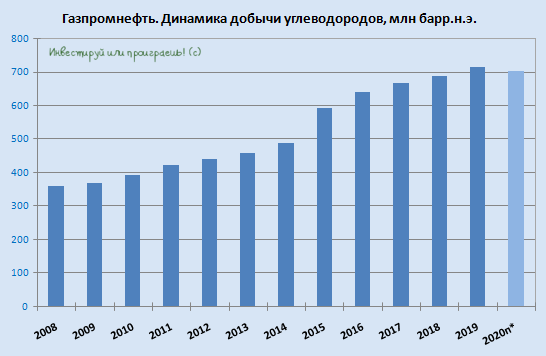

🛢 Газпромнефть сообщила, что по итогам 2020 года ожидает добычу углеводородов на уровне 95,7 млн тонн, инвестируя при этом в свои проекты около 381 млрд рублей. Объём инвестиций в 2021 году также планируется на уровне 2020 года.

По сообщениям компании, основная доля инвестиций пойдёт на развитие проектов в области добычи, технологий, развития ресурсной базы, повышения глубины переработки НПЗ, строительство производства катализаторов и комплекса по выпуску высококачественных базовых масел в Омске.

Основной вклад в добычу компании в этом году внес рост добычи на Новопортовском месторождении и в Оренбургском регионе, на проектах по разработке нефтяных оторочек, а также на месторождениях Арктикгаза. При этом Газпромнефть получила права недропользования на 3 новых лицензионных участках, расширила границы по 11 участкам в Ямало-Ненецком и Ханты-Мансийском автономных округах.

#SIBN

По сообщениям компании, основная доля инвестиций пойдёт на развитие проектов в области добычи, технологий, развития ресурсной базы, повышения глубины переработки НПЗ, строительство производства катализаторов и комплекса по выпуску высококачественных базовых масел в Омске.

Основной вклад в добычу компании в этом году внес рост добычи на Новопортовском месторождении и в Оренбургском регионе, на проектах по разработке нефтяных оторочек, а также на месторождениях Арктикгаза. При этом Газпромнефть получила права недропользования на 3 новых лицензионных участках, расширила границы по 11 участкам в Ямало-Ненецком и Ханты-Мансийском автономных округах.

#SIBN

{kind=link}

Импортозамещение на рынке ОФЗ

🏦 ЦБ РФ накануне сообщил, что доля вложений иностранных инвесторов в ОФЗ сократилась до 23,7% на 1 декабря 2020 года (с 24,0% месяцем ранее).

Ниже этого значения показатель был лишь в мае 2016 года (22,6%).

И этом притом, что ранее ЦБ сообщал о том, что по итогам ноября рынок ОФЗ зафиксировал приток средств на 786 млрд рублей, в то время как вложения нерезидентов выросли всего на 150 млрд.

🇷🇺 Т.е. по факту мы видим, что инвестиции со стороны резидентов растут большими темпами, по сравнению с нерезидентами, хотя в абсолютном выражении их вложения остаются стабильными.

🏦 ЦБ РФ накануне сообщил, что доля вложений иностранных инвесторов в ОФЗ сократилась до 23,7% на 1 декабря 2020 года (с 24,0% месяцем ранее).

Ниже этого значения показатель был лишь в мае 2016 года (22,6%).

И этом притом, что ранее ЦБ сообщал о том, что по итогам ноября рынок ОФЗ зафиксировал приток средств на 786 млрд рублей, в то время как вложения нерезидентов выросли всего на 150 млрд.

🇷🇺 Т.е. по факту мы видим, что инвестиции со стороны резидентов растут большими темпами, по сравнению с нерезидентами, хотя в абсолютном выражении их вложения остаются стабильными.

{kind=link}

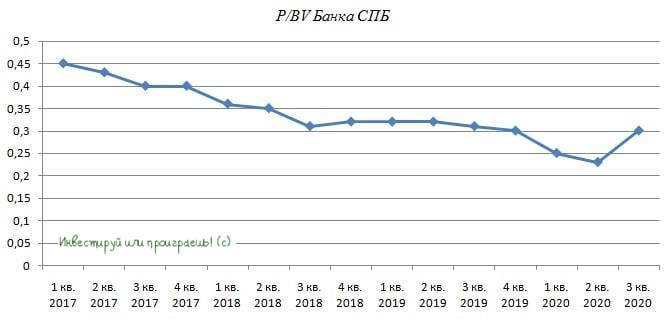

🏢 Совет директоров Банка Санкт-Петербург отказался проводить buy back.

Накануне Совет директоров Банка Санкт-Петербург провёл последнее заседание в этом году, где рассматривал вопрос о приобретении собственных акций.

💼 Стратегия развития банка предполагает обратный выкуп акций при достаточности капитала первого уровня - 9,75%. По состоянию на 1 октября 2020 года достаточность капитала составила 9.8%.

👨⚕️У инвесторов была надежда, что данный вопрос будет одобрен, и выкуп акций окажет позитивное влияние на рост капитализации. Однако Совет директоров решил отказаться от новогодних подарков и не утвердил buy back.

❗️Акции Банка СПБ сейчас торгуются с одним из самых низких в отрасли мультипликаторов P/BV 0,3х. Однако на таком уровне бумаги оцениваются уже много лет, а потому в моих глазах это не добавляет никаких инвестиционных преимуществ и вряд ли говорит о текущей рыночной недооценке.

💰 Рентабельность капитала по итогам 9 мес. 2020 года составляет 10,1%, что более чем в два раза превышает доходность краткосрочных ОФЗ, которые можно использовать в качестве безрисковой ставки. Из чего можно сделать вывод, что обратный выкуп акций на текущих уровнях представляется вполне адекватным решением, однако чуда не случилось.

👉 Я по-прежнему продолжаю обходить стороной акции Банка Санкт-Петербург, и пока их акционером становиться не собираюсь.

#BSPB

Накануне Совет директоров Банка Санкт-Петербург провёл последнее заседание в этом году, где рассматривал вопрос о приобретении собственных акций.

💼 Стратегия развития банка предполагает обратный выкуп акций при достаточности капитала первого уровня - 9,75%. По состоянию на 1 октября 2020 года достаточность капитала составила 9.8%.

👨⚕️У инвесторов была надежда, что данный вопрос будет одобрен, и выкуп акций окажет позитивное влияние на рост капитализации. Однако Совет директоров решил отказаться от новогодних подарков и не утвердил buy back.

❗️Акции Банка СПБ сейчас торгуются с одним из самых низких в отрасли мультипликаторов P/BV 0,3х. Однако на таком уровне бумаги оцениваются уже много лет, а потому в моих глазах это не добавляет никаких инвестиционных преимуществ и вряд ли говорит о текущей рыночной недооценке.

💰 Рентабельность капитала по итогам 9 мес. 2020 года составляет 10,1%, что более чем в два раза превышает доходность краткосрочных ОФЗ, которые можно использовать в качестве безрисковой ставки. Из чего можно сделать вывод, что обратный выкуп акций на текущих уровнях представляется вполне адекватным решением, однако чуда не случилось.

👉 Я по-прежнему продолжаю обходить стороной акции Банка Санкт-Петербург, и пока их акционером становиться не собираюсь.

#BSPB

{kind=link}

📈 Акции НЛМК на исторических максимумах встречают дивидендный гэп, который мы сегодня получим сразу после закрытия торгов.

💰 Напомню, речь идёт о 6,43 руб. на акцию (по факту – это выплаты за 3 кв. 2020 года), что по текущим котировкам сулит ДД=2,9%. По итогам 9 месяцев доходность оценивается на уровне 7,9%.

🕺 Но самое приятное и интересное для акционеров НЛМК впереди! 4 кв. 2020 года и 1 кв. 2021 года способны преподнести очень приятный сюрприз, судя по наметившемуся ралли на мировом рынке стали и железной руды.

👉 Однако не расслабляемся и не теряем бдительность. Текущая эйфория – это конечно хорошо, но рано или поздно коррекция может случиться резко и больно. Поэтому боритесь со своей жадностью и не забывайте о частичной фиксации по акциям сталеваров.

#NLMK

💰 Напомню, речь идёт о 6,43 руб. на акцию (по факту – это выплаты за 3 кв. 2020 года), что по текущим котировкам сулит ДД=2,9%. По итогам 9 месяцев доходность оценивается на уровне 7,9%.

🕺 Но самое приятное и интересное для акционеров НЛМК впереди! 4 кв. 2020 года и 1 кв. 2021 года способны преподнести очень приятный сюрприз, судя по наметившемуся ралли на мировом рынке стали и железной руды.

👉 Однако не расслабляемся и не теряем бдительность. Текущая эйфория – это конечно хорошо, но рано или поздно коррекция может случиться резко и больно. Поэтому боритесь со своей жадностью и не забывайте о частичной фиксации по акциям сталеваров.

#NLMK

{kind=link}

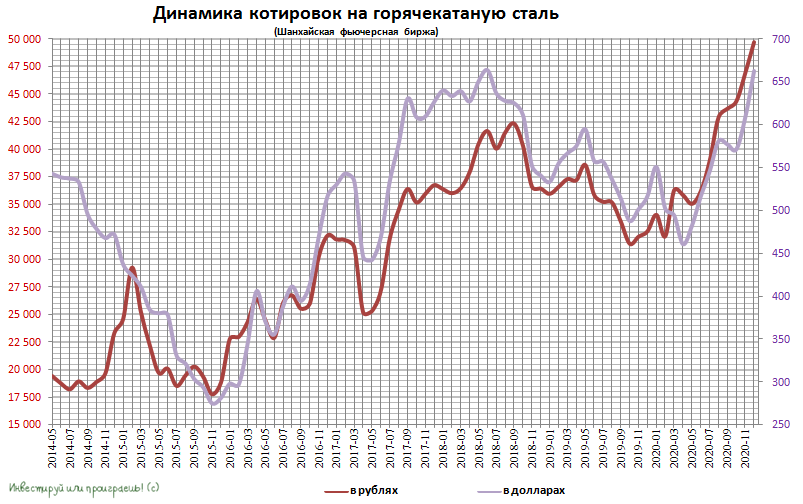

Российские сталевары: полёт нормальный, жертв нет

ИНТЕРФАКС

🔖 Российские сталепроизводители, которые начали год с очень высоким фактором неопределённости, на его экваторе были вынуждены проводить стресс-тесты, а заканчивают 2020-й на вполне позитивной ноте.

✔️ По прогнозам сталеваров, падение потребления на российском рынке в этом году может достигнуть 6-7%. Однако стремительный рост цен на сталь в конце текущего года, который оказался хоть и достаточно неожиданным, но был более предсказуемым, чем весенний локдаун, добавил рынку оптимизма.

✔️ С сентября экспортные цены на горячекатаный прокат на российском рынке выросли более чем на 40%, превысив отметку в $700/тонна FOB Черное море, а с условием поставки EXW - более чем на 20%, приблизившись к $600/тонна. В начале этого года цены на сталь были в районе $400/тонна.

✔️ В российском секторе черной металлургии существует традиционный лаг в один-два месяца между продажами и производством. Таким образом, сильный рост цен, который мы сейчас наблюдаем, отразится во многом в результатах первого квартала 2021 года. Согласно данным "Атона", Северсталь законтрактовала февральское производство горячекатаной стали по $710-725/тонна FOB Балтийское море (это более чем в два раза превышает минимумы 2020 года). НЛМК таргетирует уровни в $690-700/тонна FOB Балтийское море.

✔️ В условиях роста цен на сталь пусть небольшое, но всё же снижение капзатрат у отечественных сталеваров, принятое во время пика пандемии, должно оказать дополнительное позитивное влияние на фин.показатели компаний по итогам 2020 года.

✔️ World Steel Association по итогам текущего года прогнозирует падение мирового спроса на сталь на 2,4%, а в 2021 году ожидает его восстановления и прироста на 4,1%. Повышение в 2021 году по сравнению 2019 годом составит 1,6%, во многом благодаря поддержке спроса со стороны Китая.

✔️Отмечающийся последние месяцы рекордный рост цен на сталь, безусловно, приведёт к коррекции стоимости металла, которая неизбежна на горизонте одного-трёх месяцев.

✔️ При этом, если смотреть на долгосрочную перспективу, то объёмы потребления стали продолжат расти. Китай уже потребляет в 2020 году более 1 млрд тонн стали, что эквивалентно потреблению на душу населения более 700 кг стали. С учётом роста инвестиций в основные средства и роста промышленного производства на 7% в год, потребление стали в Китае может расти на 4-5% на среднесрочном горизонте.

#сталь

ИНТЕРФАКС

🔖 Российские сталепроизводители, которые начали год с очень высоким фактором неопределённости, на его экваторе были вынуждены проводить стресс-тесты, а заканчивают 2020-й на вполне позитивной ноте.

✔️ По прогнозам сталеваров, падение потребления на российском рынке в этом году может достигнуть 6-7%. Однако стремительный рост цен на сталь в конце текущего года, который оказался хоть и достаточно неожиданным, но был более предсказуемым, чем весенний локдаун, добавил рынку оптимизма.

✔️ С сентября экспортные цены на горячекатаный прокат на российском рынке выросли более чем на 40%, превысив отметку в $700/тонна FOB Черное море, а с условием поставки EXW - более чем на 20%, приблизившись к $600/тонна. В начале этого года цены на сталь были в районе $400/тонна.

✔️ В российском секторе черной металлургии существует традиционный лаг в один-два месяца между продажами и производством. Таким образом, сильный рост цен, который мы сейчас наблюдаем, отразится во многом в результатах первого квартала 2021 года. Согласно данным "Атона", Северсталь законтрактовала февральское производство горячекатаной стали по $710-725/тонна FOB Балтийское море (это более чем в два раза превышает минимумы 2020 года). НЛМК таргетирует уровни в $690-700/тонна FOB Балтийское море.

✔️ В условиях роста цен на сталь пусть небольшое, но всё же снижение капзатрат у отечественных сталеваров, принятое во время пика пандемии, должно оказать дополнительное позитивное влияние на фин.показатели компаний по итогам 2020 года.

✔️ World Steel Association по итогам текущего года прогнозирует падение мирового спроса на сталь на 2,4%, а в 2021 году ожидает его восстановления и прироста на 4,1%. Повышение в 2021 году по сравнению 2019 годом составит 1,6%, во многом благодаря поддержке спроса со стороны Китая.

✔️Отмечающийся последние месяцы рекордный рост цен на сталь, безусловно, приведёт к коррекции стоимости металла, которая неизбежна на горизонте одного-трёх месяцев.

✔️ При этом, если смотреть на долгосрочную перспективу, то объёмы потребления стали продолжат расти. Китай уже потребляет в 2020 году более 1 млрд тонн стали, что эквивалентно потреблению на душу населения более 700 кг стали. С учётом роста инвестиций в основные средства и роста промышленного производства на 7% в год, потребление стали в Китае может расти на 4-5% на среднесрочном горизонте.

#сталь

{kind=link}

🧀🍳🍗🥗🍰 При этом, если взглянуть на структуру расходов домашних хозяйств, можно наглядно увидеть, что в России люди больше всего тратят на еду (в относительном выражении, по сравнению с другими странами).

❓ То ли мы кушать так любим, то ли вынуждены тратить около трети своего заработка, чтобы прокормить себя - варианта ровно два.

P.S. Хороший повод подискутировать в комментариях под этим постом!

❓ То ли мы кушать так любим, то ли вынуждены тратить около трети своего заработка, чтобы прокормить себя - варианта ровно два.

P.S. Хороший повод подискутировать в комментариях под этим постом!