🗓 Сегодня на календаре воскресенье, а значит – самое время напомнить вам о существовании нашего закрытого инвестиционного клуба.

👆 Но сегодня я не просто хочу вам об этом напомнить, а ещё и поделиться одним из постов, чтобы вы поняли, что из себя представляет наш закрытый клуб, в каком формате представлены посты, и кстати почему вы ещё не там? 😉

🧐 Порадовать вас вчерашним разбором финансовой отчётности Магнита по МСФО за 2 кв. 2021 года я не могу – это будет не честно по отношению к подписчикам «Инвестируй или проиграешь PREMIUM». А вот открыть для некоторых из вас на инвестиционном радаре прекрасную компанию под названием Total (#TTE) – это пожалуйста.

Статья была опубликована в закрытом инвестиционном клубе в первой половине июля. С тех пор котировки акций Total успели взобраться немного вверх, но затем снова вернулись к тем же уровням, что позволяет им находится в нашем вочлисте и сегодня.

📚 Приятного чтения!

👆 Но сегодня я не просто хочу вам об этом напомнить, а ещё и поделиться одним из постов, чтобы вы поняли, что из себя представляет наш закрытый клуб, в каком формате представлены посты, и кстати почему вы ещё не там? 😉

🧐 Порадовать вас вчерашним разбором финансовой отчётности Магнита по МСФО за 2 кв. 2021 года я не могу – это будет не честно по отношению к подписчикам «Инвестируй или проиграешь PREMIUM». А вот открыть для некоторых из вас на инвестиционном радаре прекрасную компанию под названием Total (#TTE) – это пожалуйста.

Статья была опубликована в закрытом инвестиционном клубе в первой половине июля. С тех пор котировки акций Total успели взобраться немного вверх, но затем снова вернулись к тем же уровням, что позволяет им находится в нашем вочлисте и сегодня.

📚 Приятного чтения!

Teletype

Нефть с зелёным оттенком. Большой разбор компании Total

Total, или как теперь правильно TotalEnergies - крупная нефтегазовая компания, входящая в пятерку мировых мейджоров (вместе...

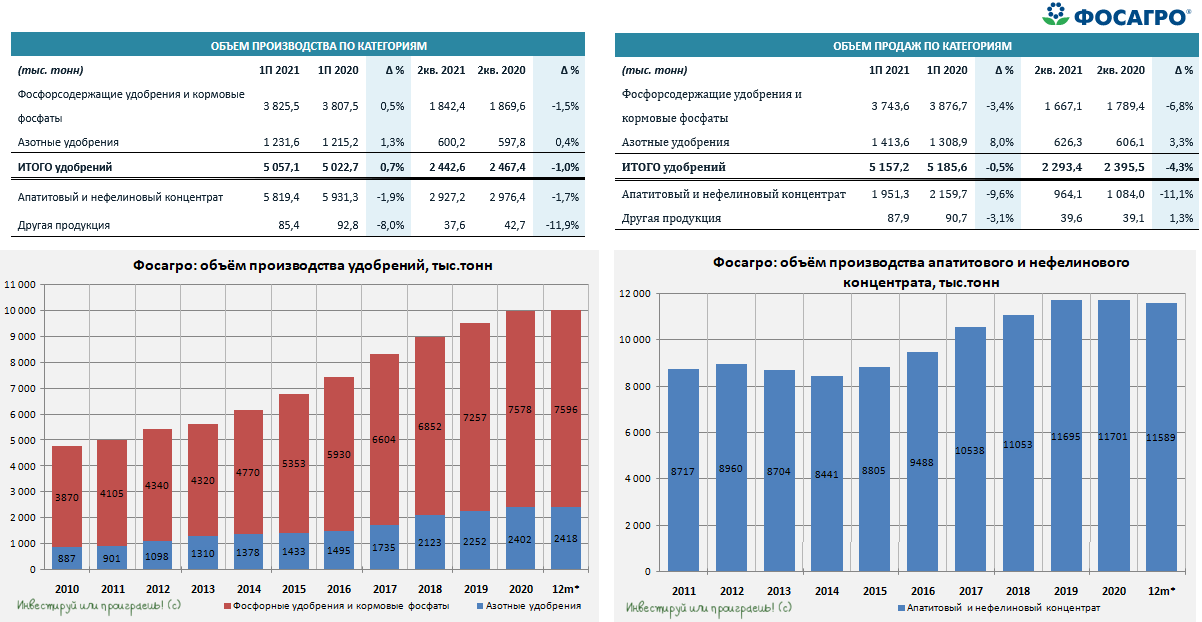

📓 Фосагро в пятницу представила свои операционные результаты за 2 квартал и 6 месяцев 2021 года.

📉 С апреля по июнь компания сократила производство удобрений на 1,0% (г/г) до 2,44 млн тонн, а также снизила продажи на 4,3% до 2,29 млн, что связано «с задержкой начала сезонного спроса в Индии из-за позднего принятия решения по субсидиям и переходом части продаж на 3 квартал». Причём продажи фосфорсодержащих удобрений в натуральном выражении снизились во 2 кв. 2021 года почти на 7% до 1,7 млн тонн, что объясняется высокой базой прошлого периода, в то время как объём реализации азотных удобрений, напротив, вырос на 3% до 0,6 млн тонн, на фоне высокого сезонного спроса.

📈 Однако если посмотреть на операционные результаты Фосагро в масштабе полугодия, то картина представляется уже куда более радужной: производство удобрений выросло на 0,7% до 5,1 млн тонн, а продажи остались практически на прошлогоднем уровне (5,2 млн тонн).

👨🏻💼 "Структура производства продукции продолжила меняться в сторону более высокомаржинальных комплексных удобрений NPK. За полугодие мы нарастили их производство более чем на 11% к уровню прошлого года", - отметил гендиректор ФосАгро Андрей Гурьев, чьи слова приводятся в официальном пресс-релизе.

"Говоря о ближайшей перспективе - мы ожидаем, что поддержку мировому спросу на удобрения будет оказывать традиционное сезонное развитие спроса на рынках Индии и Бразилии. Этот фактор может оказывать поддержку текущему уровню цен на удобрения", - добавил он.

👉 После публикации операционных результатов котировки акций Фосагро тоскливо пытались пробить уровень 4600 рублей, однако я этот пессимизм в отношении компании не поддерживаю и по-прежнему закладываю в свой сценарий исторически высокие дивиденды по итогам 2021 года. Почему? Да потому, что во втором полугодии ситуация на мировом рынке удобрений должна только улучшиться. С вашего позволения, процитирую ключевую мысль из пресс-релиза:

📑 «На 3-й квартал традиционно прогнозируется пик сезонного спроса на фосфорные удобрения со стороны ключевых мировых рынков».

#PHOR

📉 С апреля по июнь компания сократила производство удобрений на 1,0% (г/г) до 2,44 млн тонн, а также снизила продажи на 4,3% до 2,29 млн, что связано «с задержкой начала сезонного спроса в Индии из-за позднего принятия решения по субсидиям и переходом части продаж на 3 квартал». Причём продажи фосфорсодержащих удобрений в натуральном выражении снизились во 2 кв. 2021 года почти на 7% до 1,7 млн тонн, что объясняется высокой базой прошлого периода, в то время как объём реализации азотных удобрений, напротив, вырос на 3% до 0,6 млн тонн, на фоне высокого сезонного спроса.

📈 Однако если посмотреть на операционные результаты Фосагро в масштабе полугодия, то картина представляется уже куда более радужной: производство удобрений выросло на 0,7% до 5,1 млн тонн, а продажи остались практически на прошлогоднем уровне (5,2 млн тонн).

👨🏻💼 "Структура производства продукции продолжила меняться в сторону более высокомаржинальных комплексных удобрений NPK. За полугодие мы нарастили их производство более чем на 11% к уровню прошлого года", - отметил гендиректор ФосАгро Андрей Гурьев, чьи слова приводятся в официальном пресс-релизе.

"Говоря о ближайшей перспективе - мы ожидаем, что поддержку мировому спросу на удобрения будет оказывать традиционное сезонное развитие спроса на рынках Индии и Бразилии. Этот фактор может оказывать поддержку текущему уровню цен на удобрения", - добавил он.

👉 После публикации операционных результатов котировки акций Фосагро тоскливо пытались пробить уровень 4600 рублей, однако я этот пессимизм в отношении компании не поддерживаю и по-прежнему закладываю в свой сценарий исторически высокие дивиденды по итогам 2021 года. Почему? Да потому, что во втором полугодии ситуация на мировом рынке удобрений должна только улучшиться. С вашего позволения, процитирую ключевую мысль из пресс-релиза:

📑 «На 3-й квартал традиционно прогнозируется пик сезонного спроса на фосфорные удобрения со стороны ключевых мировых рынков».

#PHOR

{kind=link}

💼 ЛСР в пятницу неожиданно сообщила о выкупе своих акций, объявив о предложении по приобретению собственных обыкновенных акций по цене 780 руб. за одну штуку. Количество приобретаемых акций составит 10 303 021 штука, что соответствует 10% от уставного капитала компании.

📑 Комментируя решение, руководство девелопера отметило, что, принимая во внимание успешное окончание предложения по приобретению глобальных депозитарных расписок ЛСР и с целью соблюдения равных прав в отношении всех акционеров, советом директоров было принято решение предоставить возможность владельцам обыкновенных акций ЛСР продать их компании на условиях, сопоставимых с условиями предложения по приобретению ГДР.

🙅🏻 Да, кстати – в минувшую пятницу был последний день торгов ГДР Группы ЛСР на Лондонской бирже (LSE). Это дополнительная информация к абзацу выше.

Мысли вслух:

1️⃣ Судя по всему, байбэк состоится спустя почти полтора года после первоначальных намерений (или вы уже забыли про любопытные итоги заседания Совета директоров ЛСР, состоявшегося в марте 2020 года?). Правда, вместо заявленных тогда 5 млрд рублей на выкуп акций компании придётся потратить 8+ млрд, хотя с другой стороны дивиденды 2019-2020 тоже были заметно ниже привычных 78 рублей.

2️⃣ После выкупа 10% акций станут казначейскими, а значит чистая прибыль будет делиться между оставшимися 90% акционерами. Т.е. фактически нам достанется на 10% больше дивидендов, чем до байбэка (при прочих равных).

3️⃣ Тем не менее, инвестиционная идея под названием ЛСР после этого решения о выкупе своих акций понятней лично для меня не стала. Ряд вопросов по-прежнему остался, поэтому продолжаем ждать ответы на них.

#LSRG

📑 Комментируя решение, руководство девелопера отметило, что, принимая во внимание успешное окончание предложения по приобретению глобальных депозитарных расписок ЛСР и с целью соблюдения равных прав в отношении всех акционеров, советом директоров было принято решение предоставить возможность владельцам обыкновенных акций ЛСР продать их компании на условиях, сопоставимых с условиями предложения по приобретению ГДР.

🙅🏻 Да, кстати – в минувшую пятницу был последний день торгов ГДР Группы ЛСР на Лондонской бирже (LSE). Это дополнительная информация к абзацу выше.

Мысли вслух:

1️⃣ Судя по всему, байбэк состоится спустя почти полтора года после первоначальных намерений (или вы уже забыли про любопытные итоги заседания Совета директоров ЛСР, состоявшегося в марте 2020 года?). Правда, вместо заявленных тогда 5 млрд рублей на выкуп акций компании придётся потратить 8+ млрд, хотя с другой стороны дивиденды 2019-2020 тоже были заметно ниже привычных 78 рублей.

2️⃣ После выкупа 10% акций станут казначейскими, а значит чистая прибыль будет делиться между оставшимися 90% акционерами. Т.е. фактически нам достанется на 10% больше дивидендов, чем до байбэка (при прочих равных).

3️⃣ Тем не менее, инвестиционная идея под названием ЛСР после этого решения о выкупе своих акций понятней лично для меня не стала. Ряд вопросов по-прежнему остался, поэтому продолжаем ждать ответы на них.

#LSRG

{kind=link}

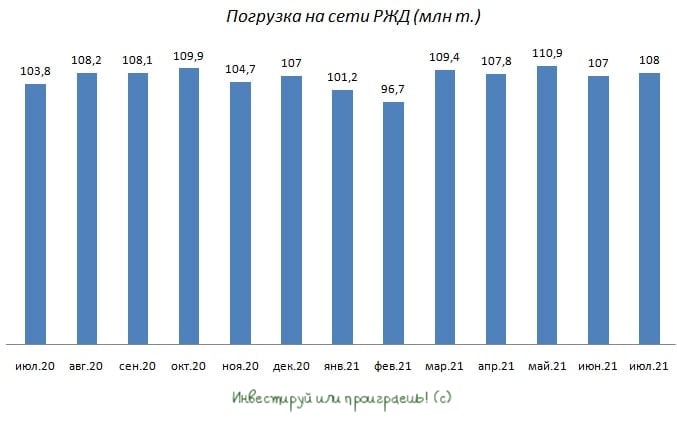

🚂 Накануне работники железной дороги отметили свой профессиональный праздник, а сегодня ОАО «РЖД» отрапортовало о росте погрузки в июле на 4,1% (г/г) до 108 млн т.

☝️ Грузооборот в июле 2021 года оказался на 3,7% выше показателя 2020 года и на 2% выше показателя 2019 года. В июле 2019 года (до коронакризиса) показатель также составлял 108 млн т.

Драйвером роста по-прежнему является угольный сегмент. Благоприятная рыночная конъюнктура заставляет отечественные компании увеличивать добычу угля и отправлять его на экспорт, как в Европу, так и в Азию.

🛢После длительного перерыва на траекторию роста вышел сегмент нефти и нефтепродуктов, благодаря смягчению сделки ОПЕК+. Сейчас можно с уверенностью говорить о том, что во втором полугодии данный сегмент продемонстрирует позитивную динамику.

👉 Данная статистика позитивна для Globaltrans, бумаги которой я по-прежнему держу в своем портфеле и даже не задумываюсь о продаже. С начала года котировки депозитарных расписок Globaltrans выросли на 27,2%, при росте индекса Мосбиржи на 15,4%.

👌 30 августа компания представит свои финансовые результаты за первое полугодие по МСФО и озвучит рекомендации по дивидендам, что может стать дополнительным драйвером для роста котировок.

#GLTR

☝️ Грузооборот в июле 2021 года оказался на 3,7% выше показателя 2020 года и на 2% выше показателя 2019 года. В июле 2019 года (до коронакризиса) показатель также составлял 108 млн т.

Драйвером роста по-прежнему является угольный сегмент. Благоприятная рыночная конъюнктура заставляет отечественные компании увеличивать добычу угля и отправлять его на экспорт, как в Европу, так и в Азию.

🛢После длительного перерыва на траекторию роста вышел сегмент нефти и нефтепродуктов, благодаря смягчению сделки ОПЕК+. Сейчас можно с уверенностью говорить о том, что во втором полугодии данный сегмент продемонстрирует позитивную динамику.

👉 Данная статистика позитивна для Globaltrans, бумаги которой я по-прежнему держу в своем портфеле и даже не задумываюсь о продаже. С начала года котировки депозитарных расписок Globaltrans выросли на 27,2%, при росте индекса Мосбиржи на 15,4%.

👌 30 августа компания представит свои финансовые результаты за первое полугодие по МСФО и озвучит рекомендации по дивидендам, что может стать дополнительным драйвером для роста котировок.

#GLTR

{kind=link}

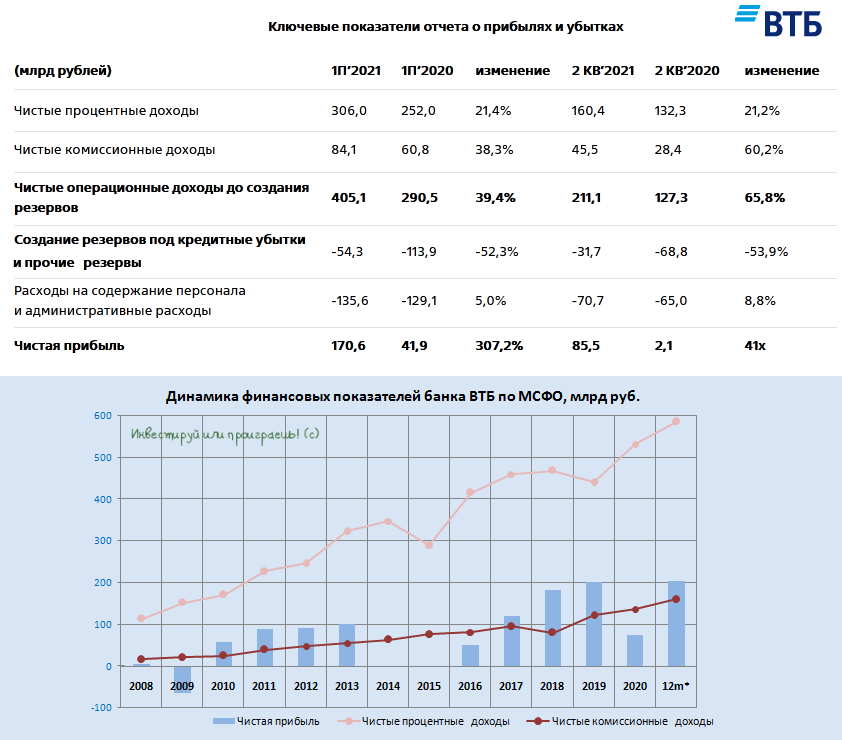

🧮 ВТБ отчитался по МСФО за 6 мес. 2021 года, сообщив о четырёхкратном росте чистой прибыли до 170,6 млрд руб.

В пятницу банк №2 в нашей стране отчитался по международным стандартам финансовой отчётности, однако руки до отчёта у меня дошли только сейчас. Прошу понять и простить. Хотя для нас, инвесторов, пара дней - это не срок, за который теряется актуальность фундаментальных новостей.

🔸 Чистые процентные доходы увеличились на 21,4% (г/г) до 306 млрд руб., благодаря росту кредитного и облигационного портфелей.

🔸 Чистые комиссионные доходы увеличились на 38,3% (г/г) до 84,1 млрд руб., на фоне роста доходов по банковским картам, брокерскому обслуживанию и страховому бизнесу.

❗️Тот неловкий момент, когда по темпу роста операционных доходов ВТБ опередил своего ключевого конкурента в лице Сбербанка.

🔸 В отчётном периоде банк зарезервировал 54,3 млрд руб. под возможные кредитные потери, что на 52,3% меньше, чем годом ранее. Отечественная экономика быстро восстановилась после «коронакризиса», что улучшило качество кредитного портфеля.

👨💼«Успешные результаты первого полугодия позволяют нам повысить годовой ориентир по чистой прибыли до 295 млрд рублей. Достижение этого уровня прибыльности послужит основной для устойчивого роста акционерной стоимости ВТБ», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

💼 Кредитный портфель вырос на 4,7% до 13,7 трлн руб., благодаря росту потребительского кредитования. Драйвером роста по-прежнему является ипотека. Показатель неработающих кредитов (NPL 90+) сократился на 0,3 п.п. до 4,8%.

📈 Отчётный период банк завершил с высокой рентабельностью капитала 18,5%, при этом мультипликатор P/BV по-прежнему весьма привлекательный - около 0,58х (с учётом префов).

❗️К примеру, Сбер сейчас торгуется c мультипликатором 1,3х, при рентабельности капитала 25,3%.

👉 Я по-прежнему убеждён, что бумаги ВТБ явно недооценены и интересны для покупок даже на текущих уровнях, и в этом смысле полностью солидарен с мнением Максима Орловского, который тоже верит в эту инвестиционную идею.

💰 В рамках конференц-колла финансовый директор банка ВТБ Дмитрий Пьянов подтвердил намерение менеджмента выплатить по итогам года половину прибыли в качестве дивидендов, что сулит двузначную ДД.

Выплаты скорее сего будут разделены на две части (летом и осенью 2022 года), чтобы соблюдать требования ЦБ по достаточности капитала, однако сути дела это совершенно не меняет.

#VTBR

В пятницу банк №2 в нашей стране отчитался по международным стандартам финансовой отчётности, однако руки до отчёта у меня дошли только сейчас. Прошу понять и простить. Хотя для нас, инвесторов, пара дней - это не срок, за который теряется актуальность фундаментальных новостей.

🔸 Чистые процентные доходы увеличились на 21,4% (г/г) до 306 млрд руб., благодаря росту кредитного и облигационного портфелей.

🔸 Чистые комиссионные доходы увеличились на 38,3% (г/г) до 84,1 млрд руб., на фоне роста доходов по банковским картам, брокерскому обслуживанию и страховому бизнесу.

❗️Тот неловкий момент, когда по темпу роста операционных доходов ВТБ опередил своего ключевого конкурента в лице Сбербанка.

🔸 В отчётном периоде банк зарезервировал 54,3 млрд руб. под возможные кредитные потери, что на 52,3% меньше, чем годом ранее. Отечественная экономика быстро восстановилась после «коронакризиса», что улучшило качество кредитного портфеля.

👨💼«Успешные результаты первого полугодия позволяют нам повысить годовой ориентир по чистой прибыли до 295 млрд рублей. Достижение этого уровня прибыльности послужит основной для устойчивого роста акционерной стоимости ВТБ», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

💼 Кредитный портфель вырос на 4,7% до 13,7 трлн руб., благодаря росту потребительского кредитования. Драйвером роста по-прежнему является ипотека. Показатель неработающих кредитов (NPL 90+) сократился на 0,3 п.п. до 4,8%.

📈 Отчётный период банк завершил с высокой рентабельностью капитала 18,5%, при этом мультипликатор P/BV по-прежнему весьма привлекательный - около 0,58х (с учётом префов).

❗️К примеру, Сбер сейчас торгуется c мультипликатором 1,3х, при рентабельности капитала 25,3%.

👉 Я по-прежнему убеждён, что бумаги ВТБ явно недооценены и интересны для покупок даже на текущих уровнях, и в этом смысле полностью солидарен с мнением Максима Орловского, который тоже верит в эту инвестиционную идею.

💰 В рамках конференц-колла финансовый директор банка ВТБ Дмитрий Пьянов подтвердил намерение менеджмента выплатить по итогам года половину прибыли в качестве дивидендов, что сулит двузначную ДД.

Выплаты скорее сего будут разделены на две части (летом и осенью 2022 года), чтобы соблюдать требования ЦБ по достаточности капитала, однако сути дела это совершенно не меняет.

#VTBR

{kind=link}

🛢 Татнефть представила свои производственные результаты за 7 мес. 2021 года.

📈 С января по июль добыча нефти предприятиями Татнефти увеличилась на 3,6% (г/г) до 15,6 млн тонн, при этом по итогам июля рост нефтедобычи составил внушительные 17,4% до 2,38 млн тонн!

🤔 По ряду причин Татнефть активнее других навёрстывает прошлогодний провал по операционным показателям, и главная интрига лично для меня сейчас – это размер промежуточных дивидендов за 6 мес. 2021 года. Если компания решит вернуться к норме выплат, исходя из FCF, тогда котировки обоих типов акций могут получить хорошую поддержку, а дивиденды могут приятно удивить. Хотя и при самом скромном сценарии (50% от ЧП) полугодовая ДД будет почти дотягивать до годовой доходности за 2020 год.

#TATN

📈 С января по июль добыча нефти предприятиями Татнефти увеличилась на 3,6% (г/г) до 15,6 млн тонн, при этом по итогам июля рост нефтедобычи составил внушительные 17,4% до 2,38 млн тонн!

🤔 По ряду причин Татнефть активнее других навёрстывает прошлогодний провал по операционным показателям, и главная интрига лично для меня сейчас – это размер промежуточных дивидендов за 6 мес. 2021 года. Если компания решит вернуться к норме выплат, исходя из FCF, тогда котировки обоих типов акций могут получить хорошую поддержку, а дивиденды могут приятно удивить. Хотя и при самом скромном сценарии (50% от ЧП) полугодовая ДД будет почти дотягивать до годовой доходности за 2020 год.

#TATN

{kind=link}

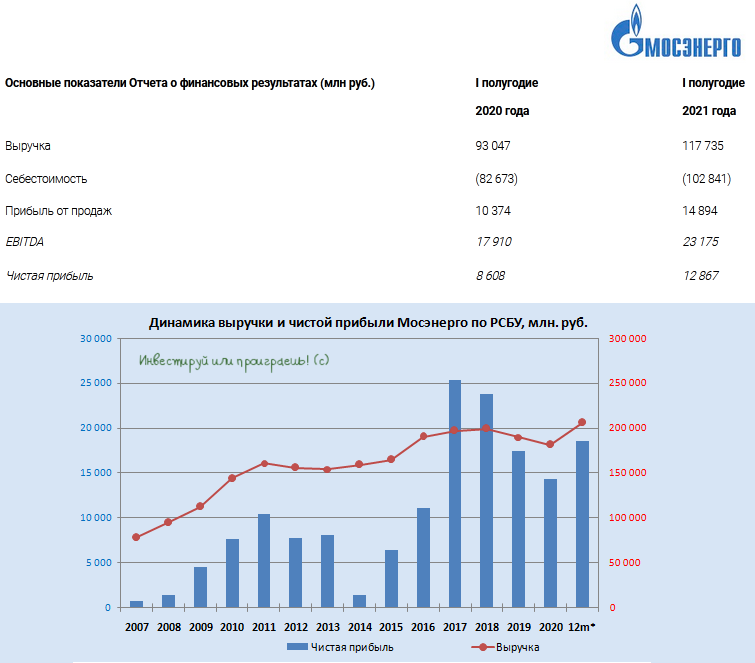

📑 Вслед за ТГК-1 о своих результатах по РСБУ в конце прошлой недели отчиталась и Мосэнерго.

Мы её не так давно «прожаривали» в рамках нашего закрытого инвестиционного клуба, поэтому пробежимся быстро по опубликованным результатам.

❄️ Прежде всего, большое спасибо нужно сказать погоде, а именно – холодной матушке-зиме, благодаря которой Мосэнерго сумела нарастить свои операционные показатели, и как следствие – продемонстрировать уверенный рост выручки по РСБУ на 26,5% до 117,7 млрд рублей.

🦠 Помимо всего прочего, свою роль сыграл также эффект низкой базы прошлого года, когда электростанции компании сократили выработку электроэнергии из-за сокращения потребления в Московской энергосистеме, в том числе из-за негативных последствий COVID-19. Да и температура наружного воздуха в первом полугодии прошлого года была выше средней нормы.

📈 Себестоимость продаж прибавила также примерно на четверть – до 102,8 млрд рублей, но в абсолютном выражении прирост выручки оказался выше, а потому показатель EBITDA благополучно вырос в 1 полугодии 2021 года почти на 30% до 23,2 млрд рублей, а чистая прибыль составила 12,9 млрд рублей, увеличившись наполовину по сравнению с 6 мес. 2020 года.

👉 В моём инвестиционном портфеле акций Мосэнерго на сегодняшний день не замечено, из трёх публичных дочек ГЭХа я по-прежнему предпочитаю ОГК-2. Хотя, кто знает, возможно на коррекции я и прикуплю однажды бумаг Мосэнерго, на акции которой после «прожарки» я всё-таки смог посмотреть с другой стороны и осознал, что жизнь без ДПМ у компании всё же есть. Пусть и не такая сытая, но зато стабильная.

#MSNG

Мы её не так давно «прожаривали» в рамках нашего закрытого инвестиционного клуба, поэтому пробежимся быстро по опубликованным результатам.

❄️ Прежде всего, большое спасибо нужно сказать погоде, а именно – холодной матушке-зиме, благодаря которой Мосэнерго сумела нарастить свои операционные показатели, и как следствие – продемонстрировать уверенный рост выручки по РСБУ на 26,5% до 117,7 млрд рублей.

🦠 Помимо всего прочего, свою роль сыграл также эффект низкой базы прошлого года, когда электростанции компании сократили выработку электроэнергии из-за сокращения потребления в Московской энергосистеме, в том числе из-за негативных последствий COVID-19. Да и температура наружного воздуха в первом полугодии прошлого года была выше средней нормы.

📈 Себестоимость продаж прибавила также примерно на четверть – до 102,8 млрд рублей, но в абсолютном выражении прирост выручки оказался выше, а потому показатель EBITDA благополучно вырос в 1 полугодии 2021 года почти на 30% до 23,2 млрд рублей, а чистая прибыль составила 12,9 млрд рублей, увеличившись наполовину по сравнению с 6 мес. 2020 года.

👉 В моём инвестиционном портфеле акций Мосэнерго на сегодняшний день не замечено, из трёх публичных дочек ГЭХа я по-прежнему предпочитаю ОГК-2. Хотя, кто знает, возможно на коррекции я и прикуплю однажды бумаг Мосэнерго, на акции которой после «прожарки» я всё-таки смог посмотреть с другой стороны и осознал, что жизнь без ДПМ у компании всё же есть. Пусть и не такая сытая, но зато стабильная.

#MSNG

{kind=link}

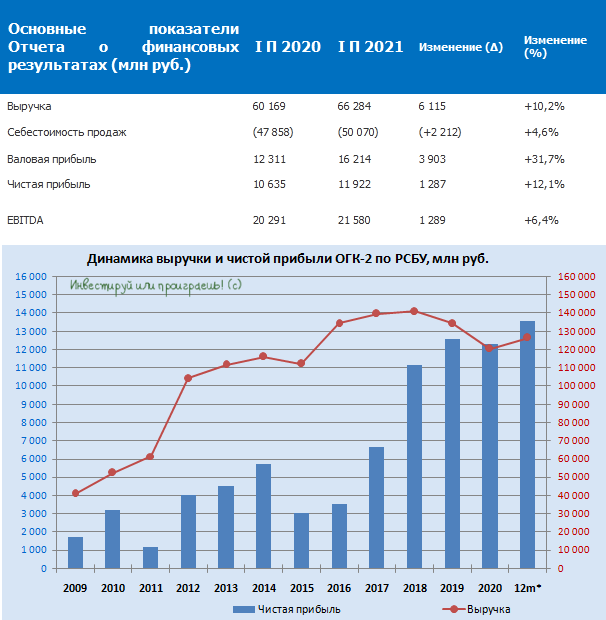

📑 В бухгалтерскую отчётность ТГК-1 и Мосэнерго по РСБУ мы уже заглянули, теперь пришёл черёд ОГК-2.

❓Не берусь судить, что так расстроило участников рынка, но акции ОГК-2 с июньских хаёв (84,5 коп.) уже успели снизиться до 66,5 коп. Понимаю, в самом конце июня была отмечена див.отсечка, которая нарисовала свой гэп на графике, но всё же?

📈 По итогам 6 мес. 2021 года выработка электроэнергии станциями ОГК-2 пусть скромно, но всё же увеличилась на 0,4% (г/г), на фоне "увеличения востребованности генерирующего оборудования на оптовом рынке электроэнергии и мощности". Добавляем сюда рост цен реализации электроэнергии + самый расцвет программы ДПМ = и, как следствие, констатируем рост выручки по РСБУ на 10,2% до 66,3 млрд рублей. Рекорд? Рекорд!

📈 Себестоимость продаж росла в отчётном периоде куда медленнее – менее чем на 5% (г/г) до 50,1 млрд рублей, поэтому показатель EBITDA благополучно вырос на 6,4% до 21,6 млрд рублей, а чистая прибыль увеличилась на 12,1% до 11,9 млрд. Рекорд? Рекорд!

🤔 Тогда что не так? Почему котировки акций ОГК-2 никак не могут нащупать поддержку? Наверное, в районе 60+ коп. начну докупать эти бумаги, назло иррациональности рынка!

#OGKB

❓Не берусь судить, что так расстроило участников рынка, но акции ОГК-2 с июньских хаёв (84,5 коп.) уже успели снизиться до 66,5 коп. Понимаю, в самом конце июня была отмечена див.отсечка, которая нарисовала свой гэп на графике, но всё же?

📈 По итогам 6 мес. 2021 года выработка электроэнергии станциями ОГК-2 пусть скромно, но всё же увеличилась на 0,4% (г/г), на фоне "увеличения востребованности генерирующего оборудования на оптовом рынке электроэнергии и мощности". Добавляем сюда рост цен реализации электроэнергии + самый расцвет программы ДПМ = и, как следствие, констатируем рост выручки по РСБУ на 10,2% до 66,3 млрд рублей. Рекорд? Рекорд!

📈 Себестоимость продаж росла в отчётном периоде куда медленнее – менее чем на 5% (г/г) до 50,1 млрд рублей, поэтому показатель EBITDA благополучно вырос на 6,4% до 21,6 млрд рублей, а чистая прибыль увеличилась на 12,1% до 11,9 млрд. Рекорд? Рекорд!

🤔 Тогда что не так? Почему котировки акций ОГК-2 никак не могут нащупать поддержку? Наверное, в районе 60+ коп. начну докупать эти бумаги, назло иррациональности рынка!

#OGKB

{kind=link}

🏛 Центробанк России опубликовал свежий доклад по кредитно-денежной политике, основные тезисы которого я предлагаю вашему вниманию:

✔️ Во 2 кв. 2021 года российская экономика вернулась к допандемийному уровню. По итогам года рост ВВП составит 4-4,5%, что выше первоначальных оценок.

✔️ Спрос на рабочую силу находится на максимальных за последние несколько лет уровнях, рост реальной заработной платы – вблизи максимумов последних пяти лет.

✔️ Текущая монетарная политика ЦБ не будет сдерживать устойчивые темпы экономического роста во втором полугодии, поскольку рост ключевой ставки влияет на экономику с временным лагом.

✔️ Процентные ставки по кредитам и депозитам выросли в этом году меньше, чем ключевая ставка ЦБ. Темпы кредитования населения и бизнеса находятся вблизи максимальных значений за последние годы.

✔️ Центробанк с высокой долей вероятности ещё раз повысит ключевую ставку на ближайшем заседании 10 сентября.

✔️ На рынке нефти сохраняется дефицит, что благоприятно для нефтяных цен в этом году. В следующем году ожидается снижение стоимости нефти на фоне увеличения квот на добычу странами ОПЕК+.

❓Что мы имеем в сухом остатке?

1️⃣ Центробанк указывает на сильный рост заработных плат, что благоприятно для сектора ритейла, где я отдаю предпочтение бумагам Х5 Retail Group и Магнита.

2️⃣ Очередное повышение ключевой ставки положительно отразится на стоимости рубля, поскольку ФРС США не желает повышать ставку. Курс USD/RUB сейчас консолидируется возле уровня 73.00 и в моменте может обновить минимум года 71.51.

✔️ Во 2 кв. 2021 года российская экономика вернулась к допандемийному уровню. По итогам года рост ВВП составит 4-4,5%, что выше первоначальных оценок.

✔️ Спрос на рабочую силу находится на максимальных за последние несколько лет уровнях, рост реальной заработной платы – вблизи максимумов последних пяти лет.

✔️ Текущая монетарная политика ЦБ не будет сдерживать устойчивые темпы экономического роста во втором полугодии, поскольку рост ключевой ставки влияет на экономику с временным лагом.

✔️ Процентные ставки по кредитам и депозитам выросли в этом году меньше, чем ключевая ставка ЦБ. Темпы кредитования населения и бизнеса находятся вблизи максимальных значений за последние годы.

✔️ Центробанк с высокой долей вероятности ещё раз повысит ключевую ставку на ближайшем заседании 10 сентября.

✔️ На рынке нефти сохраняется дефицит, что благоприятно для нефтяных цен в этом году. В следующем году ожидается снижение стоимости нефти на фоне увеличения квот на добычу странами ОПЕК+.

❓Что мы имеем в сухом остатке?

1️⃣ Центробанк указывает на сильный рост заработных плат, что благоприятно для сектора ритейла, где я отдаю предпочтение бумагам Х5 Retail Group и Магнита.

2️⃣ Очередное повышение ключевой ставки положительно отразится на стоимости рубля, поскольку ФРС США не желает повышать ставку. Курс USD/RUB сейчас консолидируется возле уровня 73.00 и в моменте может обновить минимум года 71.51.

🤔 В середине марта текущего года я взял и сделал то, что уже давно собирался – продал акции Русала в районе 45 руб. и забыл для себя эту инвестиционную историю.

Правильно я сделал или нет – покажет только время, но я сторонник придерживаться своей торговой стратегии, которая учитывает помимо всего прочего ещё и психологический комфорт от удерживания в портфеле той или иной бумаги.

❓Что изменилось с тех пор в инвестиционной истории с Русалом за последние несколько месяцев? С одной стороны цены на алюминий выросли, с другой – в РФ ввели новые экспортные пошлины, которые частично нивелируют этот эффект. Пока они введены до конца года, но кто знает…

🤝 В этом смысле я полностью согласен со своим другом Георгием Аведиковым, который на своём канале ИнвестократЪ (если ещё не подписались – категорически рекомендую!) правильно заметил, что «бизнес у компании перспективный, но есть неторговые риски в виде государства и налогов, аварий и санкций, политических решений и прочего, это заранее невозможно предугадать».

👉 А для меня с каждым годом именно стабильность и предсказуемость выходит на первый план, да и все эти бесконечные санкции в отношении Олега Дерипаска за последние годы, признаюсь, изрядно поднадоели. Именно поэтому я продолжаю оставаться в стороне от этой истории. Идей на рынке сейчас и так более чем предостаточно!

#RUAL

Правильно я сделал или нет – покажет только время, но я сторонник придерживаться своей торговой стратегии, которая учитывает помимо всего прочего ещё и психологический комфорт от удерживания в портфеле той или иной бумаги.

❓Что изменилось с тех пор в инвестиционной истории с Русалом за последние несколько месяцев? С одной стороны цены на алюминий выросли, с другой – в РФ ввели новые экспортные пошлины, которые частично нивелируют этот эффект. Пока они введены до конца года, но кто знает…

🤝 В этом смысле я полностью согласен со своим другом Георгием Аведиковым, который на своём канале ИнвестократЪ (если ещё не подписались – категорически рекомендую!) правильно заметил, что «бизнес у компании перспективный, но есть неторговые риски в виде государства и налогов, аварий и санкций, политических решений и прочего, это заранее невозможно предугадать».

👉 А для меня с каждым годом именно стабильность и предсказуемость выходит на первый план, да и все эти бесконечные санкции в отношении Олега Дерипаска за последние годы, признаюсь, изрядно поднадоели. Именно поэтому я продолжаю оставаться в стороне от этой истории. Идей на рынке сейчас и так более чем предостаточно!

#RUAL

Telegram

ИнвестократЪ | Георгий Аведиков

Есть ли идея в Русале #RUAL?

📈Цветные металлы, как и черные, сейчас пользуются спросом. Если мы сравним итоги 1 полугодия текущего года с аналогичным периодом прошлого года, то цена на алюминий выросла более, чем на 30%.

Производство алюминия почти не…

📈Цветные металлы, как и черные, сейчас пользуются спросом. Если мы сравним итоги 1 полугодия текущего года с аналогичным периодом прошлого года, то цена на алюминий выросла более, чем на 30%.

Производство алюминия почти не…

👍1

🧮 Газпром фактически остановил закачку газа в подземные хранилища Европы.

📉 Процесс сокращения поставок начался в минувшие выходные. Остановлена закачка в хранилища Бергермеер в Нидерландах и Реден в Германии, начался отбор из ПХГ Хайдах в Австрии.

В полтора раза сокращены поставки газа по газопроводу «Ямал – Европа», который в начале прошлого месяца был полностью остановлен из-за плановых профилактических работ.

❗️На европейском рынке в этом году сформировался дефицит предложения, поскольку холодная зима опустошила газовые хранилища, а основной поставщик голубого топлива Газпром не торопится восполнять запасы в ПХГ.

📈 Такая ситуация спровоцировала сильный рост котировок природного газа на спотовом рынке TTF в Нидерландах. С начала года средняя спотовая цена газа составляет $299 за тысячу кубов. Более 80% продаж Газпрома в Европу сейчас осуществляются по спотовым индексам.

💰 В бизнес-плане на 2021 год зафиксирована экспортная цена газа на уровне $170 за тысячу кубов. Таким образом, акционеры Газпрома могут рассчитывать на значительный рост прибыли и дивидендов по итогам года.

💼 Акции Газпрома занимают солидную долю в моём портфеле, и у меня нет желания фиксировать прибыль по данному активу (даже частично), и я продолжаю верить, что самое интересное для акционеров ещё впереди.

#GAZP

📉 Процесс сокращения поставок начался в минувшие выходные. Остановлена закачка в хранилища Бергермеер в Нидерландах и Реден в Германии, начался отбор из ПХГ Хайдах в Австрии.

В полтора раза сокращены поставки газа по газопроводу «Ямал – Европа», который в начале прошлого месяца был полностью остановлен из-за плановых профилактических работ.

❗️На европейском рынке в этом году сформировался дефицит предложения, поскольку холодная зима опустошила газовые хранилища, а основной поставщик голубого топлива Газпром не торопится восполнять запасы в ПХГ.

📈 Такая ситуация спровоцировала сильный рост котировок природного газа на спотовом рынке TTF в Нидерландах. С начала года средняя спотовая цена газа составляет $299 за тысячу кубов. Более 80% продаж Газпрома в Европу сейчас осуществляются по спотовым индексам.

💰 В бизнес-плане на 2021 год зафиксирована экспортная цена газа на уровне $170 за тысячу кубов. Таким образом, акционеры Газпрома могут рассчитывать на значительный рост прибыли и дивидендов по итогам года.

💼 Акции Газпрома занимают солидную долю в моём портфеле, и у меня нет желания фиксировать прибыль по данному активу (даже частично), и я продолжаю верить, что самое интересное для акционеров ещё впереди.

#GAZP

{kind=link}

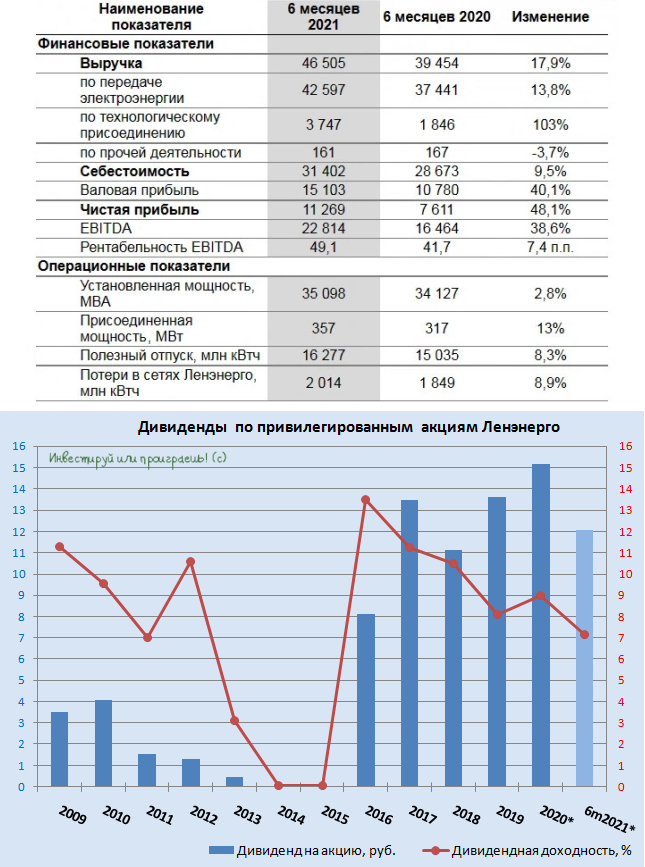

🧮 Ленэнерго квартал за кварталом продолжает радовать своими результатами!

Разумеется, в первую очередь речь идёт о бухгалтерской отчётности по РСБУ, на которую ориентируется компания при расчёте своих дивидендных выплат по привилегированным акциям.

📈 По итогам 1 полугодия 2021 года выручка Ленэнерго выросла на 17,9% (г/г) до 46,5 млрд рублей, притом что доходы от тех.присоединения (самый высокомаржинальный сегмент бизнеса) удвоились по сравнению с аналогичным периодом прошлого года, достигнув внушительные 3,75 млрд рублей.

📈 Отрадно, что второй квартал отметился ускорением роста выручки, которая в годовом выражении прибавила более чем на четверть до 14,6 млрд рублей, благодаря эффекту низкой базы прошлого года (из-за COVID-19), повышению объёмов передачи электроэнергии сразу на 17,5% и увеличению выручки от тех.присоединения сразу на 140% (г/г)!

📈 Главный финансовый показатель, которым является чистая прибыль, во 2 кв. 2021 года составила 5,7 млрд рублей (+71,7% г/г), а по итогам полугодия достигла рекордные 11,3 млрд (+48,1%)!

🧮 Берём в руки наш любимый калькулятор и считаем, сколько дивидендов заработали счастливые обладатели префов Ленэнерго по итогам 1 полугодия 2021 года: (11 269 млн/93,264 млн)х10%=12,08 руб. на одну привилегированную акцию.

По текущим котировкам полугодовая ДД оценивается на уровне 7,3%. А ведь впереди ещё второе полугодие, которое даёт большую надежду, что совокупная ДД за 2021 год окажется двузначной (на уровне 12-14%)!

👉 Продолжаю крепко держать префы Ленэнерго в своём портфеле, и не вздумайте даже их забирать!

#LSNG

Разумеется, в первую очередь речь идёт о бухгалтерской отчётности по РСБУ, на которую ориентируется компания при расчёте своих дивидендных выплат по привилегированным акциям.

📈 По итогам 1 полугодия 2021 года выручка Ленэнерго выросла на 17,9% (г/г) до 46,5 млрд рублей, притом что доходы от тех.присоединения (самый высокомаржинальный сегмент бизнеса) удвоились по сравнению с аналогичным периодом прошлого года, достигнув внушительные 3,75 млрд рублей.

📈 Отрадно, что второй квартал отметился ускорением роста выручки, которая в годовом выражении прибавила более чем на четверть до 14,6 млрд рублей, благодаря эффекту низкой базы прошлого года (из-за COVID-19), повышению объёмов передачи электроэнергии сразу на 17,5% и увеличению выручки от тех.присоединения сразу на 140% (г/г)!

📈 Главный финансовый показатель, которым является чистая прибыль, во 2 кв. 2021 года составила 5,7 млрд рублей (+71,7% г/г), а по итогам полугодия достигла рекордные 11,3 млрд (+48,1%)!

🧮 Берём в руки наш любимый калькулятор и считаем, сколько дивидендов заработали счастливые обладатели префов Ленэнерго по итогам 1 полугодия 2021 года: (11 269 млн/93,264 млн)х10%=12,08 руб. на одну привилегированную акцию.

По текущим котировкам полугодовая ДД оценивается на уровне 7,3%. А ведь впереди ещё второе полугодие, которое даёт большую надежду, что совокупная ДД за 2021 год окажется двузначной (на уровне 12-14%)!

👉 Продолжаю крепко держать префы Ленэнерго в своём портфеле, и не вздумайте даже их забирать!

#LSNG

{kind=link}

👍1

🧮 Ростелеком отчитался по МСФО за 2 кв. и 1 полугодие 2021 года.

📈 На сей раз буду краток. Основные финансовые показатели компании продолжают улучшаться: чистая прибыль прибавляет пятый год кряду, показатель OIBDA – четвёртый год подряд, а свободный денежный поток (FCF) после многолетнего томления, наконец, устремился вверх.

Компании удаётся добиваться таких уверенных показателей, благодаря высокому спросу на цифровые и облачные сервисы, а главным драйвером остаётся корпоративный сегмент, также демонстрирующий высокий интерес к услугам компании.

👨🏻💼 Первый вице-президент Ростелекома Владимир Кириенко так прокомментировал финансовые результаты:

«Амбициозный рост бизнеса, заложенный в новой стратегии, —серьёзный вызов для нашей команды. Вместе с тем результаты, которых мы добились в рамках цифровой трансформации в последние годы, вселяют уверенность, что Ростелеком сможет перешагнуть отметку в 700 млрд руб. по выручке в 2025 году с ростом OIBDA в полтора раза и чистой прибыли —не менее чем в два раза.

Мы делаем ставку на быстрорастущие цифровые сегменты, где сможем формировать уверенную лидерскую позицию и обеспечивать привлекательный возврат на инвестиции. Набранный темп, сплоченная профессиональная команда и поддержка акционеров позволят нам реализовать эти цели».

💼 Чистый долг за последние полгода вырос ещё на 6% и вплотную приблизился к отметке в 500 млрд рублей, из-за чего долговая нагрузка в ltm-выражении выглядит весьма высокой – на уровне 2,4х по соотношению NetDebt/OIBDA. Хотя, возможно, это ещё и не высоко, вспоминая одну из целей Стратегии 2021-2025 – «удержание долговой нагрузки ниже 2,5х».

🤔 По старой памяти, ещё будучи акционером Ростелекома, я бы наверное поспешил порадоваться высоким темпам роста FCF, однако всё в той же Стратегии 2021-2025 мы уже видим совсем другие ориентиры для расчёта выплат:

1️⃣ Рост дивиденда на одну акцию с темпом не менее +5% (г/г)

2️⃣ Дивиденд на одну акцию должен составлять более 5 руб.

3️⃣ Доля общей суммы дивидендов 50%-100% от чистой прибыли

👎 Опять же, в качестве ориентира возьмём показатель чистой прибыли в ltm-выражении и увидим, что 50% от ЧП - это всего лишь 4,76 руб. на бумагу. Складывается ощущение, что Ростелеком очень вовремя изменил див.политику, сменив акцент с FCF в сторону чистой прибыли.

👉 Я с бумагами Ростелекома благополучно распрощался в апреле этого года, и возвращаться в эту инвестиционную идею желание пока что у меня не появилось. Корпоративное управление никогда не было слишком уж дружественным по отношению к акционерам, да и статус гос.компании вряд ли способствует повышению эффективности бизнес при прочих равных. Уж лучше МТС докуплю по текущим, извините.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

📈 На сей раз буду краток. Основные финансовые показатели компании продолжают улучшаться: чистая прибыль прибавляет пятый год кряду, показатель OIBDA – четвёртый год подряд, а свободный денежный поток (FCF) после многолетнего томления, наконец, устремился вверх.

Компании удаётся добиваться таких уверенных показателей, благодаря высокому спросу на цифровые и облачные сервисы, а главным драйвером остаётся корпоративный сегмент, также демонстрирующий высокий интерес к услугам компании.

👨🏻💼 Первый вице-президент Ростелекома Владимир Кириенко так прокомментировал финансовые результаты:

«Амбициозный рост бизнеса, заложенный в новой стратегии, —серьёзный вызов для нашей команды. Вместе с тем результаты, которых мы добились в рамках цифровой трансформации в последние годы, вселяют уверенность, что Ростелеком сможет перешагнуть отметку в 700 млрд руб. по выручке в 2025 году с ростом OIBDA в полтора раза и чистой прибыли —не менее чем в два раза.

Мы делаем ставку на быстрорастущие цифровые сегменты, где сможем формировать уверенную лидерскую позицию и обеспечивать привлекательный возврат на инвестиции. Набранный темп, сплоченная профессиональная команда и поддержка акционеров позволят нам реализовать эти цели».

💼 Чистый долг за последние полгода вырос ещё на 6% и вплотную приблизился к отметке в 500 млрд рублей, из-за чего долговая нагрузка в ltm-выражении выглядит весьма высокой – на уровне 2,4х по соотношению NetDebt/OIBDA. Хотя, возможно, это ещё и не высоко, вспоминая одну из целей Стратегии 2021-2025 – «удержание долговой нагрузки ниже 2,5х».

🤔 По старой памяти, ещё будучи акционером Ростелекома, я бы наверное поспешил порадоваться высоким темпам роста FCF, однако всё в той же Стратегии 2021-2025 мы уже видим совсем другие ориентиры для расчёта выплат:

1️⃣ Рост дивиденда на одну акцию с темпом не менее +5% (г/г)

2️⃣ Дивиденд на одну акцию должен составлять более 5 руб.

3️⃣ Доля общей суммы дивидендов 50%-100% от чистой прибыли

👎 Опять же, в качестве ориентира возьмём показатель чистой прибыли в ltm-выражении и увидим, что 50% от ЧП - это всего лишь 4,76 руб. на бумагу. Складывается ощущение, что Ростелеком очень вовремя изменил див.политику, сменив акцент с FCF в сторону чистой прибыли.

👉 Я с бумагами Ростелекома благополучно распрощался в апреле этого года, и возвращаться в эту инвестиционную идею желание пока что у меня не появилось. Корпоративное управление никогда не было слишком уж дружественным по отношению к акционерам, да и статус гос.компании вряд ли способствует повышению эффективности бизнес при прочих равных. Уж лучше МТС докуплю по текущим, извините.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

{kind=link}

🚗 Инвестиционный банк Morgan Stanley оценил компанию Яндекса по разработке беспилотных автомобилей в $7 млрд.

🏛 И это притом, что летом 2019 года швейцарский банк UBS оценивал бизнес российской IT-компании в сфере беспилотного транспорта на уровне $6,4 млрд.

Для отечественных инвесторов такая оценка может показаться завышенной, но для мирового рынка ценник вполне оправдан, считают инвестбанкиры.

📊 Компания начала разрабатывать беспилотники в 2016 году, это направление было частью сегмента «Яндекс.Такси». Затем осенью минувшего года этот формат выделили в отдельную компанию Yandex Self-Driving Group.

👌 По оценке Morgan Stanley, «дочка» Яндекса по разработке беспилотных автомобилей входит в десятку крупнейших мировых компаний, и по пройденной беспилотниками дистанции на дорогах общего пользования входит в мировую тройку.

👨💼 «В городах на участках с более простым движением беспилотные автомобили справляются уже сейчас. В 2023 году мы будем готовы массово внедрять беспилотные автомобили для перевозки пассажиров на улицах мегаполисов», - поведал директор по развитию бизнеса беспилотных автомобилей Яндекса Артема Фокина.

💵 В прошлом месяце Яндекс заключил партнёрское соглашение с американским сервисом доставки еды Grubhub, в рамках которого беспилотные роботы «Роверы» будут доставлять еду в студенческих городках при колледжах и университетах в США.

💰 Для масштабирования проекта Яндексу потребуются существенные инвестиции в НИОКР. Согласно последней отчетности объем кэша на балансе компании составил почти $2,9 млрд. Средств у компании достаточно.

📈 Успешная реализация проекта беспилотных автомобилей может оказать хорошую поддержку росту капитализации Яндекса в долгосрочной перспективе, особенно с учётом того, что бумаги сейчас скорректировались ниже 5000 руб.

P.S. В рамках нашего закрытого канала мы недавно сравнивали Яндекс с Мэйлом с точки зрения инвестиционной привлекательности, и бизнес Яндекса показался куда сильнее.

#YNDX

🏛 И это притом, что летом 2019 года швейцарский банк UBS оценивал бизнес российской IT-компании в сфере беспилотного транспорта на уровне $6,4 млрд.

Для отечественных инвесторов такая оценка может показаться завышенной, но для мирового рынка ценник вполне оправдан, считают инвестбанкиры.

📊 Компания начала разрабатывать беспилотники в 2016 году, это направление было частью сегмента «Яндекс.Такси». Затем осенью минувшего года этот формат выделили в отдельную компанию Yandex Self-Driving Group.

👌 По оценке Morgan Stanley, «дочка» Яндекса по разработке беспилотных автомобилей входит в десятку крупнейших мировых компаний, и по пройденной беспилотниками дистанции на дорогах общего пользования входит в мировую тройку.

👨💼 «В городах на участках с более простым движением беспилотные автомобили справляются уже сейчас. В 2023 году мы будем готовы массово внедрять беспилотные автомобили для перевозки пассажиров на улицах мегаполисов», - поведал директор по развитию бизнеса беспилотных автомобилей Яндекса Артема Фокина.

💵 В прошлом месяце Яндекс заключил партнёрское соглашение с американским сервисом доставки еды Grubhub, в рамках которого беспилотные роботы «Роверы» будут доставлять еду в студенческих городках при колледжах и университетах в США.

💰 Для масштабирования проекта Яндексу потребуются существенные инвестиции в НИОКР. Согласно последней отчетности объем кэша на балансе компании составил почти $2,9 млрд. Средств у компании достаточно.

📈 Успешная реализация проекта беспилотных автомобилей может оказать хорошую поддержку росту капитализации Яндекса в долгосрочной перспективе, особенно с учётом того, что бумаги сейчас скорректировались ниже 5000 руб.

P.S. В рамках нашего закрытого канала мы недавно сравнивали Яндекс с Мэйлом с точки зрения инвестиционной привлекательности, и бизнес Яндекса показался куда сильнее.

#YNDX

{kind=link}

📣 Глава «ВКонтакте» Марина Краснова дала интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

🔸 «ВКонтакте» - соц. сеть №1 в России. Общая ежемесячная аудитория составляет 72 млн человек.

🔸 Благодаря новым сервисам в области коммуникаций, услуг, бизнеса, развлечений увеличивается аудитория соц. сети.

🔸 Компания активно развивает точный таргетинг, который повышает конверсию для бизнеса, что является важным конкурентным преимуществом и способствует росту выручки от рекламы.

🔸 «ВКонтакте» - открытая платформа, в которой можно найти мини-приложения разных разработчиков, их используют 40 млн пользователей.

🔸 Платной подпиской VK Combo пользуется на данный момент свыше 4 млн чел. Менеджмент доволен монетизацией этого сегмента.

🔸 E-commerce направление объединяет сотни тысяч сообществ-магазинов, преимущественно малый и средний бизнес.

📈 Социальные сети и коммуникационные сервисы генерируют значительную долю выручки для Mail ru. Платформа «ВКонтакте» динамично развивается, что позволяет рассчитывать на рост выручки Mail в среднесрочной перспективе.

👉 Несмотря на то, что Марина Краснова так красноречиво и убедительно пытается внушить нам уверенность в то, что ВК сейчас активно развивается, на деле мы видим совершенно другое. Как пользователь в том числе и этой социальной сети, я могу сказать, что в последние годы она заметно "чахнет", а весь бизнес уходит в Телеграм, Инстраграм, Facebook и им подобные.

Поэтому ещё раз повторюсь, что в отечественном IT-секторе мне больше импонирует Яндекс, в первую очередь за счёт более высокого темпа роста выручки.

#MAIL

🔸 «ВКонтакте» - соц. сеть №1 в России. Общая ежемесячная аудитория составляет 72 млн человек.

🔸 Благодаря новым сервисам в области коммуникаций, услуг, бизнеса, развлечений увеличивается аудитория соц. сети.

🔸 Компания активно развивает точный таргетинг, который повышает конверсию для бизнеса, что является важным конкурентным преимуществом и способствует росту выручки от рекламы.

🔸 «ВКонтакте» - открытая платформа, в которой можно найти мини-приложения разных разработчиков, их используют 40 млн пользователей.

🔸 Платной подпиской VK Combo пользуется на данный момент свыше 4 млн чел. Менеджмент доволен монетизацией этого сегмента.

🔸 E-commerce направление объединяет сотни тысяч сообществ-магазинов, преимущественно малый и средний бизнес.

📈 Социальные сети и коммуникационные сервисы генерируют значительную долю выручки для Mail ru. Платформа «ВКонтакте» динамично развивается, что позволяет рассчитывать на рост выручки Mail в среднесрочной перспективе.

👉 Несмотря на то, что Марина Краснова так красноречиво и убедительно пытается внушить нам уверенность в то, что ВК сейчас активно развивается, на деле мы видим совершенно другое. Как пользователь в том числе и этой социальной сети, я могу сказать, что в последние годы она заметно "чахнет", а весь бизнес уходит в Телеграм, Инстраграм, Facebook и им подобные.

Поэтому ещё раз повторюсь, что в отечественном IT-секторе мне больше импонирует Яндекс, в первую очередь за счёт более высокого темпа роста выручки.

{kind=link}