Интернет трактует жизнь!

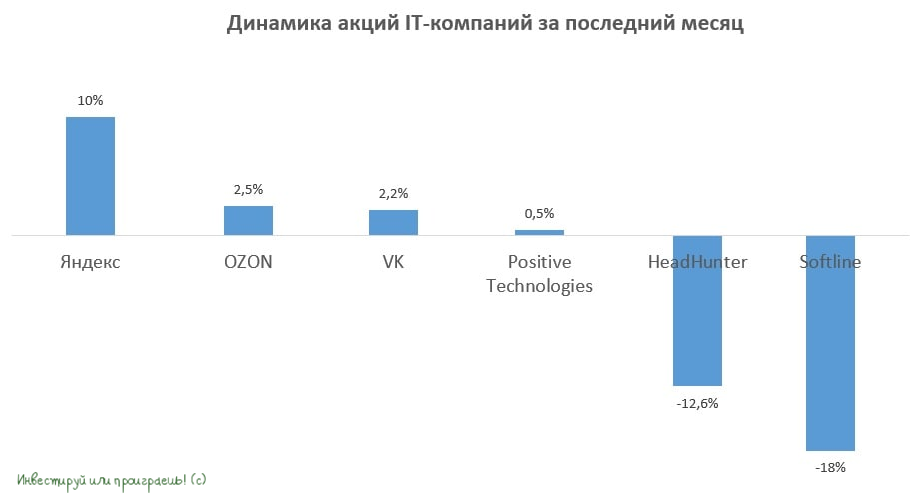

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

{kind=link}

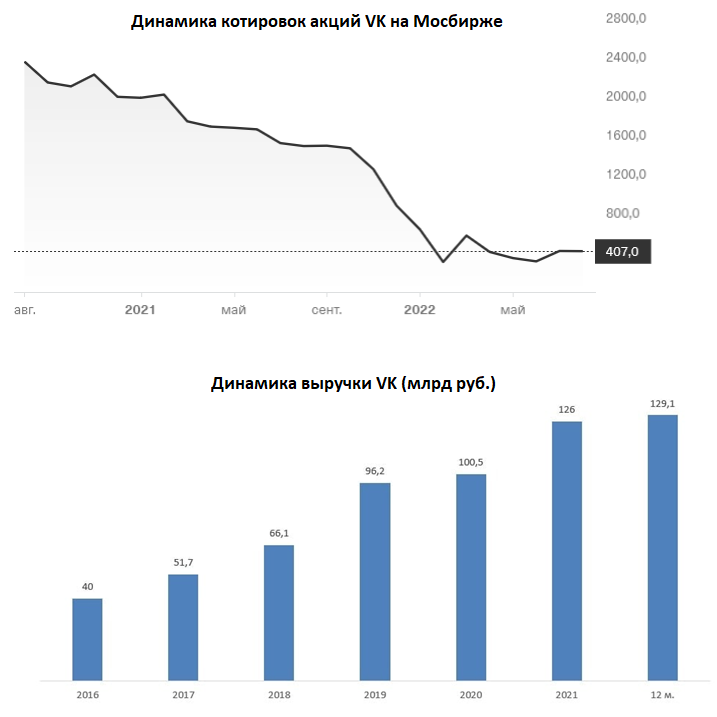

💻«VK» в конце прошлой недели представила свои финансовые результаты по МСФО за 2 кв. 2022 года.

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

{kind=link}