💰От каких компаний ожидаются самые щедрые дивиденды?

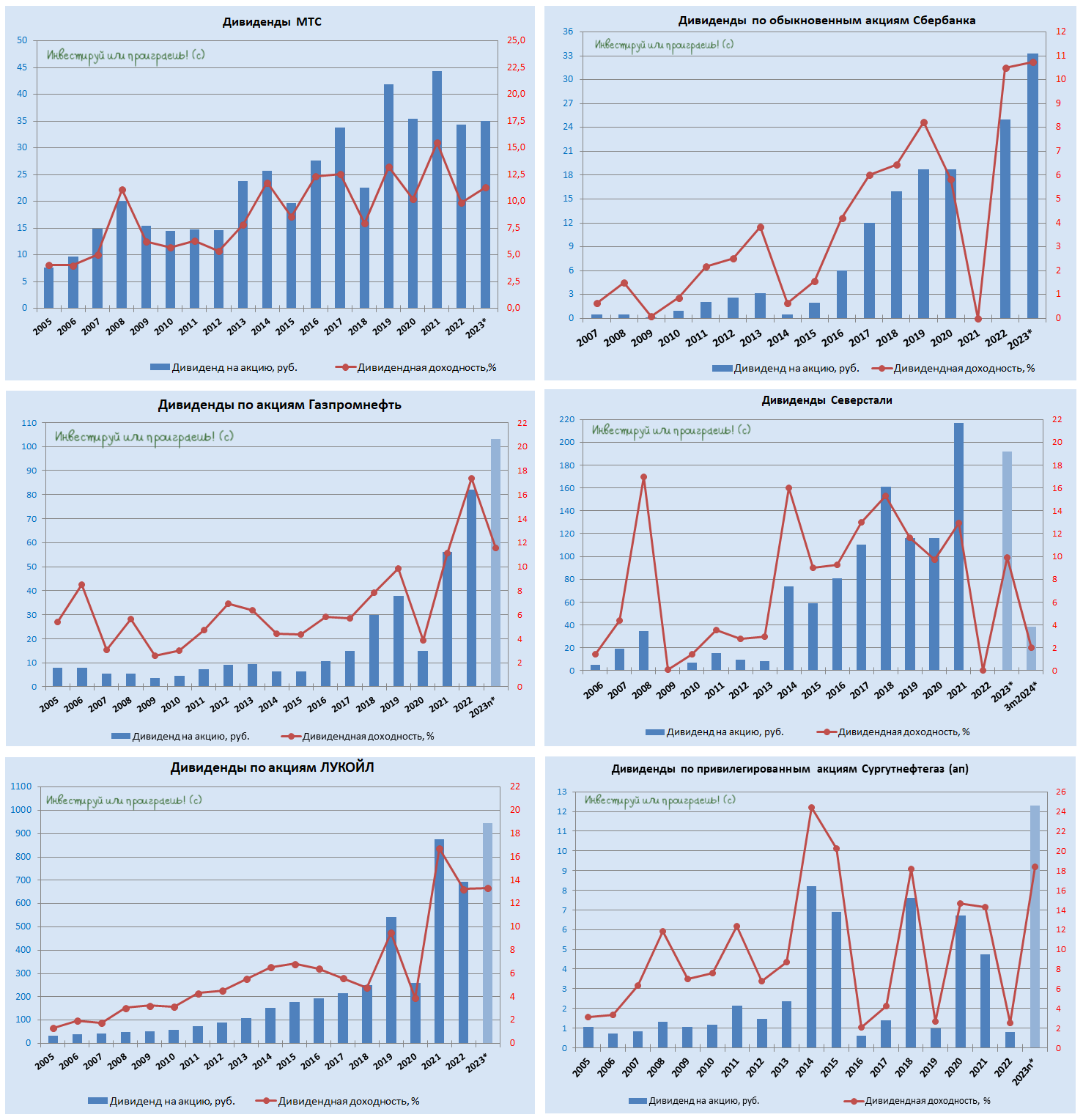

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

👍186❤36🔥8🤔5

Возможны ли приятные сюрпризы от МТС Банка?

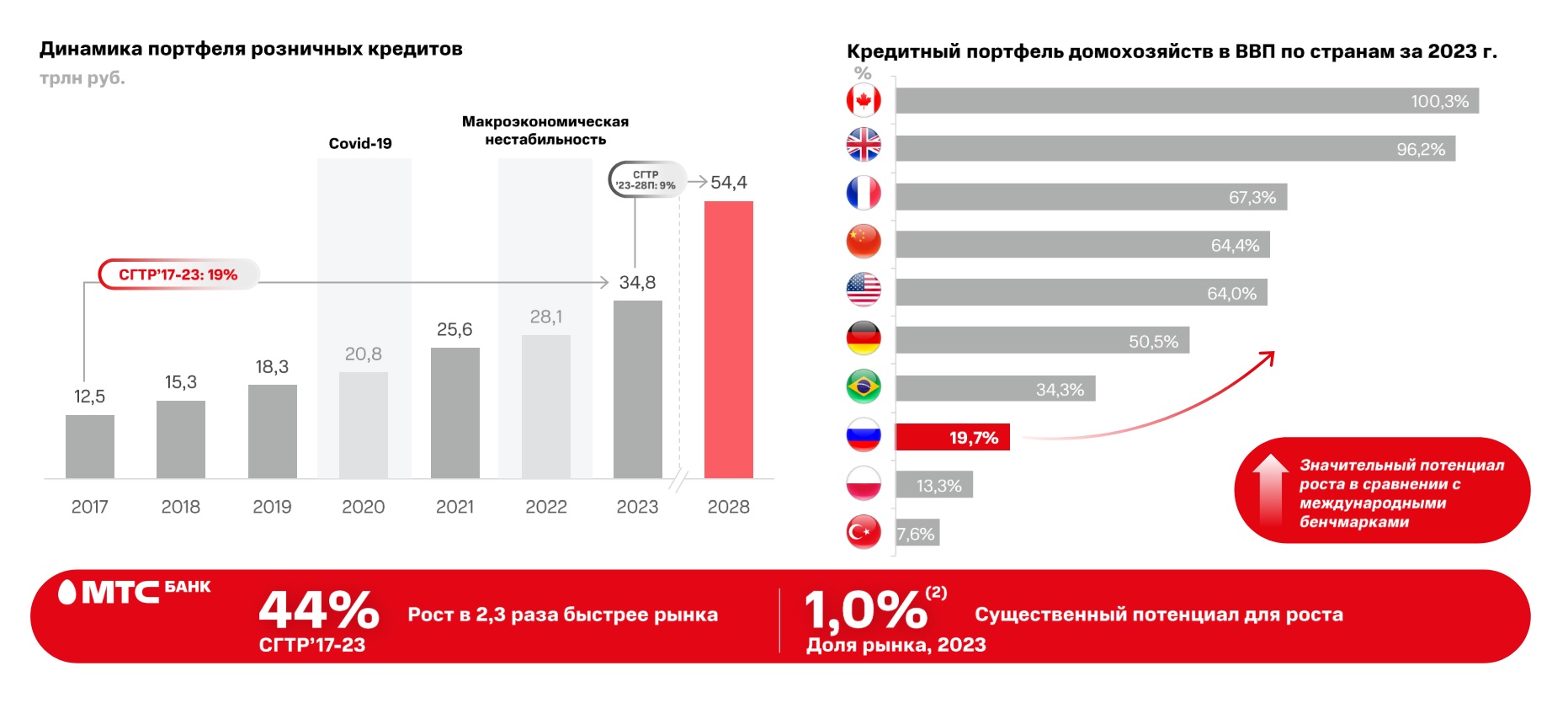

🏛 Как вы помните, МТС Банк совсем недавно провёл IPO по верхней цене целевого диапазона, в рамках которого смог привлечь 11,5 млрд руб. на развитие бизнеса. А 27 мая финтех представит свою финансовую отчётность по МСФО за 1 кв. 2024 года, которая будет первой для него после IPO. Какие результаты мы увидим через три недели? Давайте порассуждаем об этом вместе с вами в рамках данного поста.

📈 Начать хотелось бы с того, что МТС Банк, в отличие от Совкомбанка, продемонстрировал сильные результаты за 1 кв. по РСБУ - это уже хороший сигнал! За первые три месяца текущего года кредитный портфель вырос на +5% до 359 млрд руб., а комиссионные доходы и вовсе прибавили более половины результата прошлого года - сразу +53% (г/г) до 8,9 млрд руб. Важно отметить, что банк успешно покрывает все свои расходы за счёт комиссий, благодаря чему процентная маржа в полном объёме идёт в прибыль. Это уникальный случай для отечественной банковской отрасли, и мы с вами это подмечали ещё при первом знакомстве с МТС Банком в марте месяце.

📈 На этом фоне вполне закономерным итогом стал рост чистой прибыли МТС Банка на +32% (г/г) до 3,7 млрд руб. Все это притом, что первый квартал является сезонно слабым в случае с этим эмитентом, а потому хороший рост кредитования и чистой прибыли радует вдвойне!

К слову, финтех МТС активно работает в сфере розничного кредитования и по праву занимает лидирующие позиции в сегменте POS-кредитования, а потому его успехи не должны вызывать особого удивления. Судите сами: в последние месяцы рост зарплат в России значительно опережает инфляцию, что приводит к увеличению реальных доходов населения, а это в свою очередь способствует росту потребления. Всё логично.

К тому же, уровень безработицы в России находится сейчас на историческом минимуме, и каждую неделю в СМИ мелькают заголовки о продолжительном периоде дефицита рабочей силы. На основе этих данных можно сделать осторожное предположение, что рост заработной платы будет стабильно высоким в долгосрочной перспективе. Как вы можете догадаться, этот фактор положительно влияет в первую очередь на банки, специализирующиеся на кредитовании физлиц.

🎤 В общем, с большим нетерпением ждём 27 мая, когда МТС Банк представит свои финансовые результаты, а также проведёт конференц-звонок для широкого круга инвесторов и аналитиков, в котором мы с удовольствием примем участие и потом поделимся с вами основными тезисами. Стоит отметить, что далеко не все эмитенты радуют инвестиционное сообщество конференц-колами по итогам квартальных результатов, и в этом смысле МТС Банк показывает себя дружественной к инвесторам компанией.

Я вместе с коллегами по цеху с нетерпением жду комментариев от менеджмента МТС Банка относительно хода выполнения амбициозной стратегии развития, о которой я упоминал ранее. Возможно, в течение года будут сюрпризы и по сделкам M&A, о которых ранее неоднократно рассказывало руководство банка.

👉 МТС Банк (#MBNK) - быстрорастущий финтех, который является достойным вариантом для долгосрочных инвестиций. Тем более в текущих условиях, когда есть прекрасная возможность стать его акционером по ценникам, близким к IPO! Успех МТС Банка в первую очередь обусловлен использованием передовых цифровых технологий, широким охватом клиентской базы и, самое главное, доступом к огромному массиву данных через экосистему МТС (#MTSS), которая в настоящий момент насчитывает более 80 млн абонентов и свыше 15 млн клиентов, пользующихся одновременно более чем одним продуктом!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Как вы помните, МТС Банк совсем недавно провёл IPO по верхней цене целевого диапазона, в рамках которого смог привлечь 11,5 млрд руб. на развитие бизнеса. А 27 мая финтех представит свою финансовую отчётность по МСФО за 1 кв. 2024 года, которая будет первой для него после IPO. Какие результаты мы увидим через три недели? Давайте порассуждаем об этом вместе с вами в рамках данного поста.

📈 Начать хотелось бы с того, что МТС Банк, в отличие от Совкомбанка, продемонстрировал сильные результаты за 1 кв. по РСБУ - это уже хороший сигнал! За первые три месяца текущего года кредитный портфель вырос на +5% до 359 млрд руб., а комиссионные доходы и вовсе прибавили более половины результата прошлого года - сразу +53% (г/г) до 8,9 млрд руб. Важно отметить, что банк успешно покрывает все свои расходы за счёт комиссий, благодаря чему процентная маржа в полном объёме идёт в прибыль. Это уникальный случай для отечественной банковской отрасли, и мы с вами это подмечали ещё при первом знакомстве с МТС Банком в марте месяце.

📈 На этом фоне вполне закономерным итогом стал рост чистой прибыли МТС Банка на +32% (г/г) до 3,7 млрд руб. Все это притом, что первый квартал является сезонно слабым в случае с этим эмитентом, а потому хороший рост кредитования и чистой прибыли радует вдвойне!

К слову, финтех МТС активно работает в сфере розничного кредитования и по праву занимает лидирующие позиции в сегменте POS-кредитования, а потому его успехи не должны вызывать особого удивления. Судите сами: в последние месяцы рост зарплат в России значительно опережает инфляцию, что приводит к увеличению реальных доходов населения, а это в свою очередь способствует росту потребления. Всё логично.

К тому же, уровень безработицы в России находится сейчас на историческом минимуме, и каждую неделю в СМИ мелькают заголовки о продолжительном периоде дефицита рабочей силы. На основе этих данных можно сделать осторожное предположение, что рост заработной платы будет стабильно высоким в долгосрочной перспективе. Как вы можете догадаться, этот фактор положительно влияет в первую очередь на банки, специализирующиеся на кредитовании физлиц.

🎤 В общем, с большим нетерпением ждём 27 мая, когда МТС Банк представит свои финансовые результаты, а также проведёт конференц-звонок для широкого круга инвесторов и аналитиков, в котором мы с удовольствием примем участие и потом поделимся с вами основными тезисами. Стоит отметить, что далеко не все эмитенты радуют инвестиционное сообщество конференц-колами по итогам квартальных результатов, и в этом смысле МТС Банк показывает себя дружественной к инвесторам компанией.

Я вместе с коллегами по цеху с нетерпением жду комментариев от менеджмента МТС Банка относительно хода выполнения амбициозной стратегии развития, о которой я упоминал ранее. Возможно, в течение года будут сюрпризы и по сделкам M&A, о которых ранее неоднократно рассказывало руководство банка.

👉 МТС Банк (#MBNK) - быстрорастущий финтех, который является достойным вариантом для долгосрочных инвестиций. Тем более в текущих условиях, когда есть прекрасная возможность стать его акционером по ценникам, близким к IPO! Успех МТС Банка в первую очередь обусловлен использованием передовых цифровых технологий, широким охватом клиентской базы и, самое главное, доступом к огромному массиву данных через экосистему МТС (#MTSS), которая в настоящий момент насчитывает более 80 млн абонентов и свыше 15 млн клиентов, пользующихся одновременно более чем одним продуктом!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍170❤48🔥20🤔7😢3