🛢Роснефть: Восток Ойл и высокая бета

Как и весь нефтегазовый сектор Роснефть закончила 2020 год сильным падением доходов. Выручка в долларовом выражении снизилась на 39%, EBITDA - на 47%. Однако компании все же удалось получить прибыль в $2,2 млрд, превысив ожидания аналитиков. Этому помогла продажа 10% в проекте "Восток Ойл" международному трейдеру Trafigura за 7 млрд евро в декабре 2020 года.

"Восток Ойл" - мегапроект Роснефти по освоению нефтяных месторождений в Красноярском крае. Ресурсная база составляет 6 млрд тонн нефти. Компания рассчитывает добывать на нем до 100 млн тонн нефти в год к 2030 году, что составляет более 40% от уровня добычи в 2019 году. Уже в 2024 году Роснефть обещает отгружать с "Восток Ойла" 30 млн тонн нефти по Северному морскому пути.

По плотности и содержанию серы нефть «Восток Ойл» превосходит многие эталонные марки, что положительно скажется на премии к мировым ценам. Для освоения проекта Роснефть получила льготы по налогу на прибыль и нулевую ставку НДПИ.

Компания продолжает увеличивать активы для Восток Ойл. В отчете за 2020 год упоминается, что Роснефть отдаст $9,6 млрд за лицензии на Пайяхское и Иркинское месторождения. Продавцом станет Независимая нефтегазовая компания (ННК) Эдуарда Худайнатова, бывшего главы Роснефти и близкого соратника Игоря Сечина.

Баррель запасов оценен в $1,1, что в два раза ниже средней стоимости подобных сделок в последние годы. Хотя между государством и Роснефтью при покупке лицензий появился необязательный посредник, для самой Роснефти сделка не выглядит невыгодной.

С учетом стоимости продажи "Восток Ойл" оценен в $85 млрд. Таким образом, стоимость проекта превышает текущую капитализацию всей Роснефти в $73 млрд. Так как для развития потребуются большие капитальные затраты эти величины нельзя сравнивать напрямую, однако успешное освоение и дальнейшая продажа долей партнерам может дополнительно повысить стоимость Роснефти

Роснефть была нелучшим нефтяным бизнесом в последние годы. Показатели рентабельности и доходности на капитал были ниже, чем у компаний сектора. Долговая нагрузка традиционно находится на высоком уровне. Роснефть периодически теряет деньги, участвуя в политических проектах, например, по спасению политического режима в Венесуэле.

Тем не менее, в рамках последней ребалансировки активного портфеля мы сделали ставку именно на Роснефть в расчете роста цен на топливном рынке.

Почему? Во-первых, российское законодательство становится все жестче для остальных компаний нефтяного сектора и мягче для Роснефти. Если Татнефть и Лукойл потеряют до 20% от EBITDA за 2021 год из-за отмены льгот, то Роснефть их только приобретет. Изменение налогового законодательства даст дополнительно до 8% к EBITDA Роснефти в ближайшие несколько лет.

Во-вторых, акции Роснефти должны иметь более высокую Beta к ценам на нефть. Из-за большой долговой нагрузки риск выше. При падении цен топливного рынка акции должны падать сильнее, при увеличении, наоборот, выглядеть лучше сектора.

В-третьих, госкомпания имеет масштабные планы по росту. Как уже упоминалось, Восток Ойл может поднять добычу более чем на треть, что сделает Роснефть самой быстрорастущей нефтяной компанией РФ. Политические связи Игоря Сечина позволят продолжить получать преференции.

Дивиденды. Выход в прибыль по итогам 2020 года позволит Роснефти заплатить дивиденды. При коэффициенте выплат в 50% от прибыли дивиденды могут составить около ₽7 на акцию. Текущая дивидендная доходность - 1,4%.

Ждем восстановления прибыльности и дивидендов по итогам 2021 года. Ожидаемый дивиденд вырастет до ₽26 на акцию. Текущая дивидендная доходность - 5,1%. Акция в дивидендный портфель не проходит.

✍️👉Пост с графиками и картинками на Boosty открыт для всех

Роснефть: "Восток Ойл" и высокая бета

#ROSN #RussiaActive #DivRus

Как и весь нефтегазовый сектор Роснефть закончила 2020 год сильным падением доходов. Выручка в долларовом выражении снизилась на 39%, EBITDA - на 47%. Однако компании все же удалось получить прибыль в $2,2 млрд, превысив ожидания аналитиков. Этому помогла продажа 10% в проекте "Восток Ойл" международному трейдеру Trafigura за 7 млрд евро в декабре 2020 года.

"Восток Ойл" - мегапроект Роснефти по освоению нефтяных месторождений в Красноярском крае. Ресурсная база составляет 6 млрд тонн нефти. Компания рассчитывает добывать на нем до 100 млн тонн нефти в год к 2030 году, что составляет более 40% от уровня добычи в 2019 году. Уже в 2024 году Роснефть обещает отгружать с "Восток Ойла" 30 млн тонн нефти по Северному морскому пути.

По плотности и содержанию серы нефть «Восток Ойл» превосходит многие эталонные марки, что положительно скажется на премии к мировым ценам. Для освоения проекта Роснефть получила льготы по налогу на прибыль и нулевую ставку НДПИ.

Компания продолжает увеличивать активы для Восток Ойл. В отчете за 2020 год упоминается, что Роснефть отдаст $9,6 млрд за лицензии на Пайяхское и Иркинское месторождения. Продавцом станет Независимая нефтегазовая компания (ННК) Эдуарда Худайнатова, бывшего главы Роснефти и близкого соратника Игоря Сечина.

Баррель запасов оценен в $1,1, что в два раза ниже средней стоимости подобных сделок в последние годы. Хотя между государством и Роснефтью при покупке лицензий появился необязательный посредник, для самой Роснефти сделка не выглядит невыгодной.

С учетом стоимости продажи "Восток Ойл" оценен в $85 млрд. Таким образом, стоимость проекта превышает текущую капитализацию всей Роснефти в $73 млрд. Так как для развития потребуются большие капитальные затраты эти величины нельзя сравнивать напрямую, однако успешное освоение и дальнейшая продажа долей партнерам может дополнительно повысить стоимость Роснефти

Роснефть была нелучшим нефтяным бизнесом в последние годы. Показатели рентабельности и доходности на капитал были ниже, чем у компаний сектора. Долговая нагрузка традиционно находится на высоком уровне. Роснефть периодически теряет деньги, участвуя в политических проектах, например, по спасению политического режима в Венесуэле.

Тем не менее, в рамках последней ребалансировки активного портфеля мы сделали ставку именно на Роснефть в расчете роста цен на топливном рынке.

Почему? Во-первых, российское законодательство становится все жестче для остальных компаний нефтяного сектора и мягче для Роснефти. Если Татнефть и Лукойл потеряют до 20% от EBITDA за 2021 год из-за отмены льгот, то Роснефть их только приобретет. Изменение налогового законодательства даст дополнительно до 8% к EBITDA Роснефти в ближайшие несколько лет.

Во-вторых, акции Роснефти должны иметь более высокую Beta к ценам на нефть. Из-за большой долговой нагрузки риск выше. При падении цен топливного рынка акции должны падать сильнее, при увеличении, наоборот, выглядеть лучше сектора.

В-третьих, госкомпания имеет масштабные планы по росту. Как уже упоминалось, Восток Ойл может поднять добычу более чем на треть, что сделает Роснефть самой быстрорастущей нефтяной компанией РФ. Политические связи Игоря Сечина позволят продолжить получать преференции.

Дивиденды. Выход в прибыль по итогам 2020 года позволит Роснефти заплатить дивиденды. При коэффициенте выплат в 50% от прибыли дивиденды могут составить около ₽7 на акцию. Текущая дивидендная доходность - 1,4%.

Ждем восстановления прибыльности и дивидендов по итогам 2021 года. Ожидаемый дивиденд вырастет до ₽26 на акцию. Текущая дивидендная доходность - 5,1%. Акция в дивидендный портфель не проходит.

✍️👉Пост с графиками и картинками на Boosty открыт для всех

Роснефть: "Восток Ойл" и высокая бета

#ROSN #RussiaActive #DivRus

{kind=link}

🛢Суперцикл биржевых товаров

Последний пик товарного суперцикла пришелся на 2008 год, когда из-за роста экономики Китая многие опасались, что в мире скоро закончатся ресурсы. С тех пор индекс товарных цен потерял более 60%

Почти все аналитики, включая Goldman Sachs и Bank of America, сейчас пишут о начале сырьевого цикла. Причина очевидна - мягкая денежная политика и огромный дефицит бюджета в США делают доллар слабее. Монетарная инфляция + рост спроса по мере выхода мировой экономики из кризиса должны увеличить стоимость нефти, с/х продукции и металлов.

С одной стороны это очень логично. С другой - об этом сейчас говорят почти все, а в истории часто бывает, что "популярные идеи" оказываются ошибочными.

Собираетесь ли вы увеличивать долю активов в портфеле под продолжительный рост цен на ресурсы? 🛢/📉

Последний пик товарного суперцикла пришелся на 2008 год, когда из-за роста экономики Китая многие опасались, что в мире скоро закончатся ресурсы. С тех пор индекс товарных цен потерял более 60%

Почти все аналитики, включая Goldman Sachs и Bank of America, сейчас пишут о начале сырьевого цикла. Причина очевидна - мягкая денежная политика и огромный дефицит бюджета в США делают доллар слабее. Монетарная инфляция + рост спроса по мере выхода мировой экономики из кризиса должны увеличить стоимость нефти, с/х продукции и металлов.

С одной стороны это очень логично. С другой - об этом сейчас говорят почти все, а в истории часто бывает, что "популярные идеи" оказываются ошибочными.

Собираетесь ли вы увеличивать долю активов в портфеле под продолжительный рост цен на ресурсы? 🛢/📉

{kind=link}

🥶Холода в Техасе

Рекордные морозы в Техасе (-16 в Далласе) вывели ветряки и солнечные панели из рабочего состояния, что привело к росту цен на электроэнергию и газ.

"После того как я видел падение цен на нефть до -$37, я думал, что ничто не сможет меня больше поразить. Но сегодняшние цены на физические поставки газа на региональном рынке США находятся вне понимания", - ведущий корреспондент Bloomberg по энергетике Хавьер Блас в Twitter.

Газовые цены в Оклахоме (OGT) выросли до $500 за mBtu ($ 17,7 тыс. за тысячу кубометров). Рост за неделю составил 10 795%.

На следующей неделе в Техасе будет уже +24 и все должно вернуться к норме. Ситуация показывает как "Зеленый курс" на чистую энергию и отказ от традиционных источников делает цены на топливо и электроэнергию более волатильными.

Редакция Wall Street Journal, кстати, открыто называет цели демократов по запрету использования ископаемого топлива сумасшествием, которое несет большую угрозу США, чем изменение климата.

Рекордные морозы в Техасе (-16 в Далласе) вывели ветряки и солнечные панели из рабочего состояния, что привело к росту цен на электроэнергию и газ.

"После того как я видел падение цен на нефть до -$37, я думал, что ничто не сможет меня больше поразить. Но сегодняшние цены на физические поставки газа на региональном рынке США находятся вне понимания", - ведущий корреспондент Bloomberg по энергетике Хавьер Блас в Twitter.

Газовые цены в Оклахоме (OGT) выросли до $500 за mBtu ($ 17,7 тыс. за тысячу кубометров). Рост за неделю составил 10 795%.

На следующей неделе в Техасе будет уже +24 и все должно вернуться к норме. Ситуация показывает как "Зеленый курс" на чистую энергию и отказ от традиционных источников делает цены на топливо и электроэнергию более волатильными.

Редакция Wall Street Journal, кстати, открыто называет цели демократов по запрету использования ископаемого топлива сумасшествием, которое несет большую угрозу США, чем изменение климата.

{kind=link}

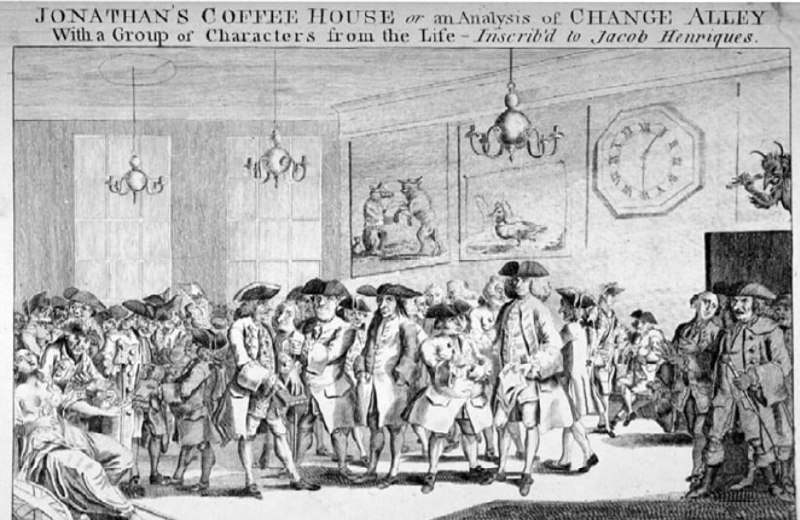

Как выглядели финансовые кризисы в 17 веке:

Крах рынка акций Великобритании 1696 года был схож с интернет-пузырем 2000 года. Многие компании разорились. Акции White Paper Company упали на 70%, Linen Company - на 90%. Невероятные 70% из 140 английских и шотландских компаний просто прекратили существование.

Как это часто бывает, за падением рынка последовали попытки государственного регулирования спекуляций. Количество брокеров было ограничено до 100 , из которых 12 могло принадлежать евреям, 12 - иностранцам. Брокеры должны были платить большой ежегодный взнос, а торговля на чужие средства была запрещена.

Меры оказали лишь временный эффект. Через 20 лет случился следующий бум и крах рынков, который охватил Лондон, Париж и Нидерланды.

👆Из обзора Robeco о финансовой истории мира

На картине - обсуждение акций в лондонской "кофейне Джонатана". Она открылась в 1680 году и стала местом притяжения для трейдеров и инвесторов того времени.

Крах рынка акций Великобритании 1696 года был схож с интернет-пузырем 2000 года. Многие компании разорились. Акции White Paper Company упали на 70%, Linen Company - на 90%. Невероятные 70% из 140 английских и шотландских компаний просто прекратили существование.

Как это часто бывает, за падением рынка последовали попытки государственного регулирования спекуляций. Количество брокеров было ограничено до 100 , из которых 12 могло принадлежать евреям, 12 - иностранцам. Брокеры должны были платить большой ежегодный взнос, а торговля на чужие средства была запрещена.

Меры оказали лишь временный эффект. Через 20 лет случился следующий бум и крах рынков, который охватил Лондон, Париж и Нидерланды.

👆Из обзора Robeco о финансовой истории мира

На картине - обсуждение акций в лондонской "кофейне Джонатана". Она открылась в 1680 году и стала местом притяжения для трейдеров и инвесторов того времени.

{kind=link}

🌐 Cisco: скромный рост дивидендов после непростого года

Производитель сетевого оборудования повысил квартальный дивиденд на 2,8%. Выплаты акционерам увеличена на 1 цент до $0,37 на акцию. Годовая дивидендная доходность составляет 3%, что выше среднего для американского рынка акций. Компания увеличивает дивиденды 10-й год подряд.

Выручка Cisco прекратила падение. Доходы компании по итогам январского квартала составили $11,9 млрд, столько же, сколько и за аналогичный период годом ранее. В предыдущем квартале снижение выручки достигало 9%.

Основной сегмент доходов - инфраструктурные платформы, куда входят продажи сетевых коммутаторов и маршрутизаторов. Он составляет более половины выручки. В период пандемии компании откладывали инфраструктурные расходы, что негативно сказалось на финансах Cisco. За прошлый год инфраструктурные заказы упали на 15%.

Второй по величине сегмент - услуги, куда входят сервисы дополнительной технической поддержки клиентов. Он составляет 27% выручки компании. В последнем квартале доходы от услуг увеличились на 2%, что можно считать умеренно-положительным результатом.

Прорыв Cisco произошел в сегменте "безопасность". В него, например, входят доходы от сервиса видеоконференций WebEx. Выручка сегмента в последнем квартале увеличилась на 10%. Доля в общих доходах выросла до 8%.

Менеджмент ждет восстановления показателей в 2021 году. По мере выхода экономики из локадауна компании должны начать наращивать расходы, что приведет к росту выручки Cisco на 3-5% по итогам апрельского квартала. В отчетах по компании аналитики преимущественно выражают умеренный оптимизм. Наиболее популярной оценкой остается Hold (53% рекомендаций).

Cisco привлекает дешевыми оценками. C EV/EBIT на уровне 14x компания входит в топ-20% дешевых по мультипликаторам компаний американского рынка. Недооценка отражает скепсис инвесторов по поводу долгосрочных перспектив Cisco. Опасения вызывает способность сохранять доходы в условиях перехода компаний от собственной инфраструктуры к облачным решениям.

💼 Cisco имеет высокий рейтинг по дивидендной стратегии. Высокая дивидендная доходность акций сочетается с сильным свободным денежным потоком и отрицательным чистым долгом. Компания сохраняет место в дивидендном портфеле США в расчете на сохранение дивидендов на протяжении продолжительного периода времени и способность адаптироваться к новым трендам в индустрии.

#CSCO #DivUS

Производитель сетевого оборудования повысил квартальный дивиденд на 2,8%. Выплаты акционерам увеличена на 1 цент до $0,37 на акцию. Годовая дивидендная доходность составляет 3%, что выше среднего для американского рынка акций. Компания увеличивает дивиденды 10-й год подряд.

Выручка Cisco прекратила падение. Доходы компании по итогам январского квартала составили $11,9 млрд, столько же, сколько и за аналогичный период годом ранее. В предыдущем квартале снижение выручки достигало 9%.

Основной сегмент доходов - инфраструктурные платформы, куда входят продажи сетевых коммутаторов и маршрутизаторов. Он составляет более половины выручки. В период пандемии компании откладывали инфраструктурные расходы, что негативно сказалось на финансах Cisco. За прошлый год инфраструктурные заказы упали на 15%.

Второй по величине сегмент - услуги, куда входят сервисы дополнительной технической поддержки клиентов. Он составляет 27% выручки компании. В последнем квартале доходы от услуг увеличились на 2%, что можно считать умеренно-положительным результатом.

Прорыв Cisco произошел в сегменте "безопасность". В него, например, входят доходы от сервиса видеоконференций WebEx. Выручка сегмента в последнем квартале увеличилась на 10%. Доля в общих доходах выросла до 8%.

Менеджмент ждет восстановления показателей в 2021 году. По мере выхода экономики из локадауна компании должны начать наращивать расходы, что приведет к росту выручки Cisco на 3-5% по итогам апрельского квартала. В отчетах по компании аналитики преимущественно выражают умеренный оптимизм. Наиболее популярной оценкой остается Hold (53% рекомендаций).

Cisco привлекает дешевыми оценками. C EV/EBIT на уровне 14x компания входит в топ-20% дешевых по мультипликаторам компаний американского рынка. Недооценка отражает скепсис инвесторов по поводу долгосрочных перспектив Cisco. Опасения вызывает способность сохранять доходы в условиях перехода компаний от собственной инфраструктуры к облачным решениям.

💼 Cisco имеет высокий рейтинг по дивидендной стратегии. Высокая дивидендная доходность акций сочетается с сильным свободным денежным потоком и отрицательным чистым долгом. Компания сохраняет место в дивидендном портфеле США в расчете на сохранение дивидендов на протяжении продолжительного периода времени и способность адаптироваться к новым трендам в индустрии.

#CSCO #DivUS

{kind=link}

💵Баффетт покупает Chevron и Verizon

Berkshire Hathaway #BRK в последнем квартале купила акции телекома Verizon #VZ на $8,6 млрд и нефтяника Chevron #CVX на $4,1 млрд. Позиции по объему займут 6 и 10 место в портфеле холдинга. Обе акции входят в дивидендный портфель Bastion по США.

Неизвестно, принимает ли Баффетт решения сам или вся ответственность теперь лежит на приемниках Тодде Комбсе и Теде Вешлере. Тем не менее, Berkshire сохраняет консервативный стиль. Несмотря на бум в технологиях, холдинг продолжает покупать акции традиционных секторов с высокой дивидендной доходностью, а также держит большой объем запасов кэша.

Помимо этого Berkshire купила:

▫️Marsh & McLennan #MMC

Добавила позиции:

▫️Kroger #KR

▫️ Abbvie #ABBV

▫️Bristol Myers Squibb #BMY

Полностью продала пакеты:

▫️JP Morgan #JPM

▫️ M&T Bank#MTB

▫️Pfizer #PFE

▫️Barrick #GOLD

Berkshire Hathaway #BRK в последнем квартале купила акции телекома Verizon #VZ на $8,6 млрд и нефтяника Chevron #CVX на $4,1 млрд. Позиции по объему займут 6 и 10 место в портфеле холдинга. Обе акции входят в дивидендный портфель Bastion по США.

Неизвестно, принимает ли Баффетт решения сам или вся ответственность теперь лежит на приемниках Тодде Комбсе и Теде Вешлере. Тем не менее, Berkshire сохраняет консервативный стиль. Несмотря на бум в технологиях, холдинг продолжает покупать акции традиционных секторов с высокой дивидендной доходностью, а также держит большой объем запасов кэша.

Помимо этого Berkshire купила:

▫️Marsh & McLennan #MMC

Добавила позиции:

▫️Kroger #KR

▫️ Abbvie #ABBV

▫️Bristol Myers Squibb #BMY

Полностью продала пакеты:

▫️JP Morgan #JPM

▫️ M&T Bank#MTB

▫️Pfizer #PFE

▫️Barrick #GOLD

{kind=link}

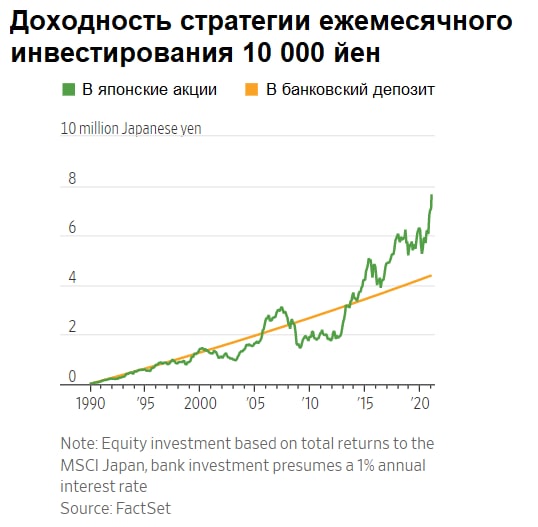

📈Долгосрочно рынки акций всегда растут?

Главным контраргументом обычно служит пример Японии. Индекс Nikkei 225 в январе 1990 года достиг исторического максимума в 39 260 пунктов и больше никогда его не превысил. Спустя 31 год он находится на 20% ниже того пика.

Однако такая оценка, не учитывает доход от дивидендов и возможность регулярного пополнения. Если бы инвестор в японский рынок с декабря 1990 года ежемесячно пополнял бы активы на 10 000 йен ($95), то сейчас бы они составили 7,6 млн йен. Альтернативная стратегия вложения тех же сумм в банковский депозит под 1% сейчас бы имела в активах 4,4 млн йен.

В начале инвестиционного пути пузыри не страшны. Если вы молоды и начинаете регулярно инвестировать в акции, падение рынка в первые годы это даже хорошо. Рынок "выпускает пар", позволяя купить активы по более дешевым оценкам. Даже пример неудачной Японии показывает, что у инвесторов времен пузыря есть шансы на долгосрочный положительный результат.

График - The Wall Street Journal

Главным контраргументом обычно служит пример Японии. Индекс Nikkei 225 в январе 1990 года достиг исторического максимума в 39 260 пунктов и больше никогда его не превысил. Спустя 31 год он находится на 20% ниже того пика.

Однако такая оценка, не учитывает доход от дивидендов и возможность регулярного пополнения. Если бы инвестор в японский рынок с декабря 1990 года ежемесячно пополнял бы активы на 10 000 йен ($95), то сейчас бы они составили 7,6 млн йен. Альтернативная стратегия вложения тех же сумм в банковский депозит под 1% сейчас бы имела в активах 4,4 млн йен.

В начале инвестиционного пути пузыри не страшны. Если вы молоды и начинаете регулярно инвестировать в акции, падение рынка в первые годы это даже хорошо. Рынок "выпускает пар", позволяя купить активы по более дешевым оценкам. Даже пример неудачной Японии показывает, что у инвесторов времен пузыря есть шансы на долгосрочный положительный результат.

График - The Wall Street Journal

{kind=link}

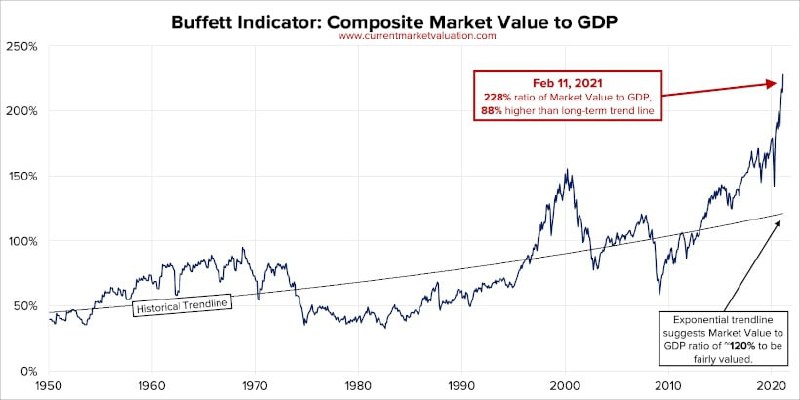

🧮Индикатор оценки Баффетта

"Отношение капитализации рынка к ВВП - лучший индикатор оценки". 20 лет назад Уоррен Баффетт сказал такую фразу в интервью журналу Fortune, что дало название показателю "Индикатор Баффетта". В 2000 году он достиг рекордного уровня в 1,5x, после чего капитализация рынка упала на треть.

Текущий уровень индикатора:

▫️Капитализация рынка США: $49.5 трлн

▫️Оценка ВВП США: $21,7 трлн

▫️Индикатор Баффетта: $49.5 трлн/ $21,7 трлн = 2,28x

В 2021 году коэффициент превысил рекордные пики времен пузыря доткомов, что вызывает опасения в фундаментальной обоснованности тренда роста американских акций.

На этот раз все будет иначе? Многие аналитики говорят, что в росте коэффициента нет ничего страшного. Во-первых, фондовый рынок - не экономика. Состав ВВП по отраслям сильно отличается от состава индекса S&P500. Во-вторых, низкие ставки оправдывают более дорогие мультипликаторы у крупных технологических компаний роста.

Нужно ли продавать? Если индикаторы показывают, что рынок перегрет это не означает, что нужно продать все акции и ждать следующей коррекции. Любая модель оценки несовершенна и периодически дает ошибочные сигналы.

Цель этого графика - предупредить о рисках, которые существуют на рынках. Быстрый рост рынка очень часто = рост рисков. Инвестор не должен забывать проводить ребалансировку и возвращать долю выросших активов во время бума на изначальный уровень. Если портфель ставит рекорды, как минимум не стоит увеличивать инвестиции в акции еще больше.

👉Отличные графики по теме от Current Market Valuation

Как вы думаете, перегрет ли сейчас рынок акций США? 💭/📈

"Отношение капитализации рынка к ВВП - лучший индикатор оценки". 20 лет назад Уоррен Баффетт сказал такую фразу в интервью журналу Fortune, что дало название показателю "Индикатор Баффетта". В 2000 году он достиг рекордного уровня в 1,5x, после чего капитализация рынка упала на треть.

Текущий уровень индикатора:

▫️Капитализация рынка США: $49.5 трлн

▫️Оценка ВВП США: $21,7 трлн

▫️Индикатор Баффетта: $49.5 трлн/ $21,7 трлн = 2,28x

В 2021 году коэффициент превысил рекордные пики времен пузыря доткомов, что вызывает опасения в фундаментальной обоснованности тренда роста американских акций.

На этот раз все будет иначе? Многие аналитики говорят, что в росте коэффициента нет ничего страшного. Во-первых, фондовый рынок - не экономика. Состав ВВП по отраслям сильно отличается от состава индекса S&P500. Во-вторых, низкие ставки оправдывают более дорогие мультипликаторы у крупных технологических компаний роста.

Нужно ли продавать? Если индикаторы показывают, что рынок перегрет это не означает, что нужно продать все акции и ждать следующей коррекции. Любая модель оценки несовершенна и периодически дает ошибочные сигналы.

Цель этого графика - предупредить о рисках, которые существуют на рынках. Быстрый рост рынка очень часто = рост рисков. Инвестор не должен забывать проводить ребалансировку и возвращать долю выросших активов во время бума на изначальный уровень. Если портфель ставит рекорды, как минимум не стоит увеличивать инвестиции в акции еще больше.

👉Отличные графики по теме от Current Market Valuation

Как вы думаете, перегрет ли сейчас рынок акций США? 💭/📈

{kind=link}

💰Fix Price: что нужно знать перед IPO

Сеть магазинов дешевых товаров Fix Price проведет IPO на Лондонской бирже. Financial Times написала, что ритейлер будет оценен в $6 млрд, что совпадает с ноябрьскими оценками источников Bloomberg. Примерно в эту же сумму был оценен Ozon при выходе на биржу в конце прошлого года.

Что получает инвестор за эти деньги? Fix Price выделяется очень быстрыми темпами роста. Даже с учетом негативного эффекта вирусных ограничений выручка компании в 2020 году увеличилась на 33%, до ₽190 млрд. Для сравнения доходы у Х5 за период выросли на 14,3% до ₽1,97 трлн, у Магнита - на 13,5% до ₽1,55 трлн.

Компания растет как за счет увеличения выручки в уже открытых магазинах, так и за счет новых площадей. Сопоставимые продажи Fix Price в 2020 году выросли на 15,8%, у Х5 рост составил 5,5%, у Магнита - 7,4%. Сеть приросла на 655 магазинов, что стало рекордом и превысило показатели предыдущего года. Бизнес растет как вширь за счет увеличения площадей, так и вглубь за счет роста среднего чека.

Тренд на экономию в РФ должен помочь расти дальше. Со ссылкой на Oliver Wyman компания отмечает, что рынок товаров по фиксированным низким ценам сейчас занимает долю в 0,5% в розничных продажах России. За 7 лет она должна вырасти до 1,4%. .

Компания имеет самую высокую рентабельность в отрасли. По эффективности бизнес-модели Fix Price превосходит публичных конкурентов. Коэффициент EBITDA/продажи в 2020 году оказался на уровне 15,1%, что в 2 раза больше, чем у X5 и Магнита и в 1,5 раза больше, чем у Детского мира.

За потенциал роста и высокую эффективность необходимо дорого заплатить. При стоимости в $6 млрд инвесторам предлагают купить компанию за 15x EBITDA 2020 года (МСФО 17), что в два раза больше оценок Магнита и X5. P/E в 25x также предполагает приличную премию в оценке.

Настораживает дефицит капитала. В отличие от Ozon, Fix Price большую часть своей истории остается прибыльным, однако по итогам 2020 у компании оказался отрицательный собственный капитал. Как такое возможно?

В отчетности видно, что в 2020 году ритейлер рекомендовал ₽32,6 млрд дивидендов, то есть в два раза больше размера прибыли. Вывод средств негативно сказался на капитале компании и был компенсирован увеличением долга. Большие дивиденды перед IPO иногда используются как альтернатива продаже акций, когда владельцы не хотят давать негативный сигнал рынку.

После IPO дивиденды, скорее всего снизятся. Компания намерена выплачивать дивиденды раз в полгода с целевым коэффициентом выплат не менее 50% прибыли. При коэффициенте в 50% дивиденды за 2020 год составят ₽8,5 млрд. При оценке в $6 млрд дивидендная доходность составляет около 1,9%.

Покупать или нет? По параметрам активной стратегии Bastion Fix Price будет иметь высокий рейтинг. Хорошая эффективность и перспективы роста сочетаются с высокими, но адекватными мультипликаторами.

С другой стороны, у компании есть риски. В сегменте магазинов дешевых товаров увеличивают свое присутствие крупные ритейлеры. У Fix Price нет серьезных планов по экспансии в интернет. Перед IPO владельцы увеличили долговую нагрузку, сделав капитал компании отрицательным.

Fix Price в кандидатах в активный портфель.

Пост со скринами отчетности Fix Price на Boosty:

Fix Price: что нужно знать перед IPO (открыт для всех)

#RussiaActive

Сеть магазинов дешевых товаров Fix Price проведет IPO на Лондонской бирже. Financial Times написала, что ритейлер будет оценен в $6 млрд, что совпадает с ноябрьскими оценками источников Bloomberg. Примерно в эту же сумму был оценен Ozon при выходе на биржу в конце прошлого года.

Что получает инвестор за эти деньги? Fix Price выделяется очень быстрыми темпами роста. Даже с учетом негативного эффекта вирусных ограничений выручка компании в 2020 году увеличилась на 33%, до ₽190 млрд. Для сравнения доходы у Х5 за период выросли на 14,3% до ₽1,97 трлн, у Магнита - на 13,5% до ₽1,55 трлн.

Компания растет как за счет увеличения выручки в уже открытых магазинах, так и за счет новых площадей. Сопоставимые продажи Fix Price в 2020 году выросли на 15,8%, у Х5 рост составил 5,5%, у Магнита - 7,4%. Сеть приросла на 655 магазинов, что стало рекордом и превысило показатели предыдущего года. Бизнес растет как вширь за счет увеличения площадей, так и вглубь за счет роста среднего чека.

Тренд на экономию в РФ должен помочь расти дальше. Со ссылкой на Oliver Wyman компания отмечает, что рынок товаров по фиксированным низким ценам сейчас занимает долю в 0,5% в розничных продажах России. За 7 лет она должна вырасти до 1,4%. .

Компания имеет самую высокую рентабельность в отрасли. По эффективности бизнес-модели Fix Price превосходит публичных конкурентов. Коэффициент EBITDA/продажи в 2020 году оказался на уровне 15,1%, что в 2 раза больше, чем у X5 и Магнита и в 1,5 раза больше, чем у Детского мира.

За потенциал роста и высокую эффективность необходимо дорого заплатить. При стоимости в $6 млрд инвесторам предлагают купить компанию за 15x EBITDA 2020 года (МСФО 17), что в два раза больше оценок Магнита и X5. P/E в 25x также предполагает приличную премию в оценке.

Настораживает дефицит капитала. В отличие от Ozon, Fix Price большую часть своей истории остается прибыльным, однако по итогам 2020 у компании оказался отрицательный собственный капитал. Как такое возможно?

В отчетности видно, что в 2020 году ритейлер рекомендовал ₽32,6 млрд дивидендов, то есть в два раза больше размера прибыли. Вывод средств негативно сказался на капитале компании и был компенсирован увеличением долга. Большие дивиденды перед IPO иногда используются как альтернатива продаже акций, когда владельцы не хотят давать негативный сигнал рынку.

После IPO дивиденды, скорее всего снизятся. Компания намерена выплачивать дивиденды раз в полгода с целевым коэффициентом выплат не менее 50% прибыли. При коэффициенте в 50% дивиденды за 2020 год составят ₽8,5 млрд. При оценке в $6 млрд дивидендная доходность составляет около 1,9%.

Покупать или нет? По параметрам активной стратегии Bastion Fix Price будет иметь высокий рейтинг. Хорошая эффективность и перспективы роста сочетаются с высокими, но адекватными мультипликаторами.

С другой стороны, у компании есть риски. В сегменте магазинов дешевых товаров увеличивают свое присутствие крупные ритейлеры. У Fix Price нет серьезных планов по экспансии в интернет. Перед IPO владельцы увеличили долговую нагрузку, сделав капитал компании отрицательным.

Fix Price в кандидатах в активный портфель.

Пост со скринами отчетности Fix Price на Boosty:

Fix Price: что нужно знать перед IPO (открыт для всех)

#RussiaActive

{kind=link}

🛍Революция магазинов у дома

Сейчас все внимание приковано к развитию интернет-ритейла, однако еще один сильный тренд в секторе торговли - рост популярности формата магазинов "у дома". В ближайшие годы традиционные магазины, гипермаркеты и супермаркеты продолжат терять долю рынка. В это же время доля сегмента "у дома" будет расти:

2014 - 13,6%

2016 - 16,6%

2019 - 20,1%

2022 exp - 24,4%

2027 exp - 28,3%

Жертвами этого тренда стали такие сети как Лента #LNTA и Окей #OKEY. Несколько лет компании предпочитали его не замечать, продолжая открывать магазины больших площадей. Сейчас оба ритейлера пытаются наверстать упущенное и начать открывать новые форматы небольших магазинов "жестких дискаунтеров".

Сейчас все внимание приковано к развитию интернет-ритейла, однако еще один сильный тренд в секторе торговли - рост популярности формата магазинов "у дома". В ближайшие годы традиционные магазины, гипермаркеты и супермаркеты продолжат терять долю рынка. В это же время доля сегмента "у дома" будет расти:

2014 - 13,6%

2016 - 16,6%

2019 - 20,1%

2022 exp - 24,4%

2027 exp - 28,3%

Жертвами этого тренда стали такие сети как Лента #LNTA и Окей #OKEY. Несколько лет компании предпочитали его не замечать, продолжая открывать магазины больших площадей. Сейчас оба ритейлера пытаются наверстать упущенное и начать открывать новые форматы небольших магазинов "жестких дискаунтеров".

{kind=link}

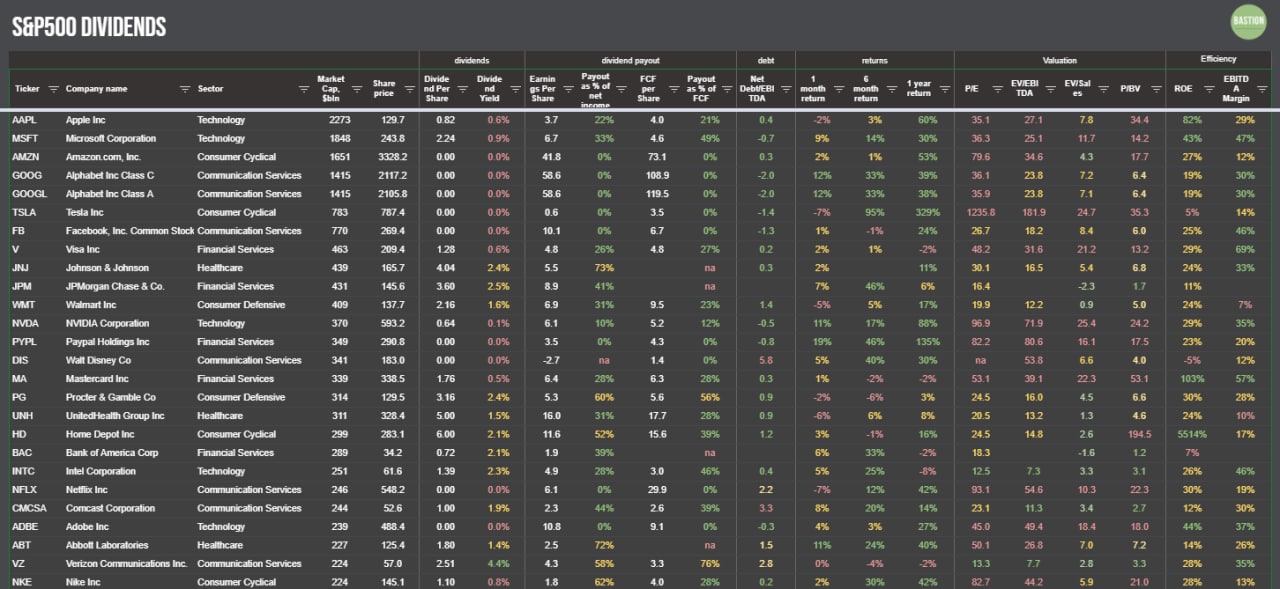

📊 Акции S&P500: Bastion Portfolio Ver 2

Таблица с американскими компаниями в обновленной версии содержит:

▫️Капитализацию

▫️Дивидендную доходность

▫️Долю дивидендов от прибыли и свободного денежного потока

▫️Долговую нагрузку (Чистый долг/EBITDA)

▫️Доходность акций за 1, 6, 12 месяцев

▫️Мультипликаторы оценки: P/E, EV/EBITDA, EV/Sales, P/BV

▫️Показатели эффективности: ROE, EBITDA Margin

Продолжаем тестирование возможностей Google Sheets

https://docs.google.com/spreadsheets/d/1W8KGVwMHJ1FLGf6XVfsM2npNisa93L7u8QJnKYlQBZA/edit?usp=sharing

Таблица с американскими компаниями в обновленной версии содержит:

▫️Капитализацию

▫️Дивидендную доходность

▫️Долю дивидендов от прибыли и свободного денежного потока

▫️Долговую нагрузку (Чистый долг/EBITDA)

▫️Доходность акций за 1, 6, 12 месяцев

▫️Мультипликаторы оценки: P/E, EV/EBITDA, EV/Sales, P/BV

▫️Показатели эффективности: ROE, EBITDA Margin

Продолжаем тестирование возможностей Google Sheets

https://docs.google.com/spreadsheets/d/1W8KGVwMHJ1FLGf6XVfsM2npNisa93L7u8QJnKYlQBZA/edit?usp=sharing

{kind=link}

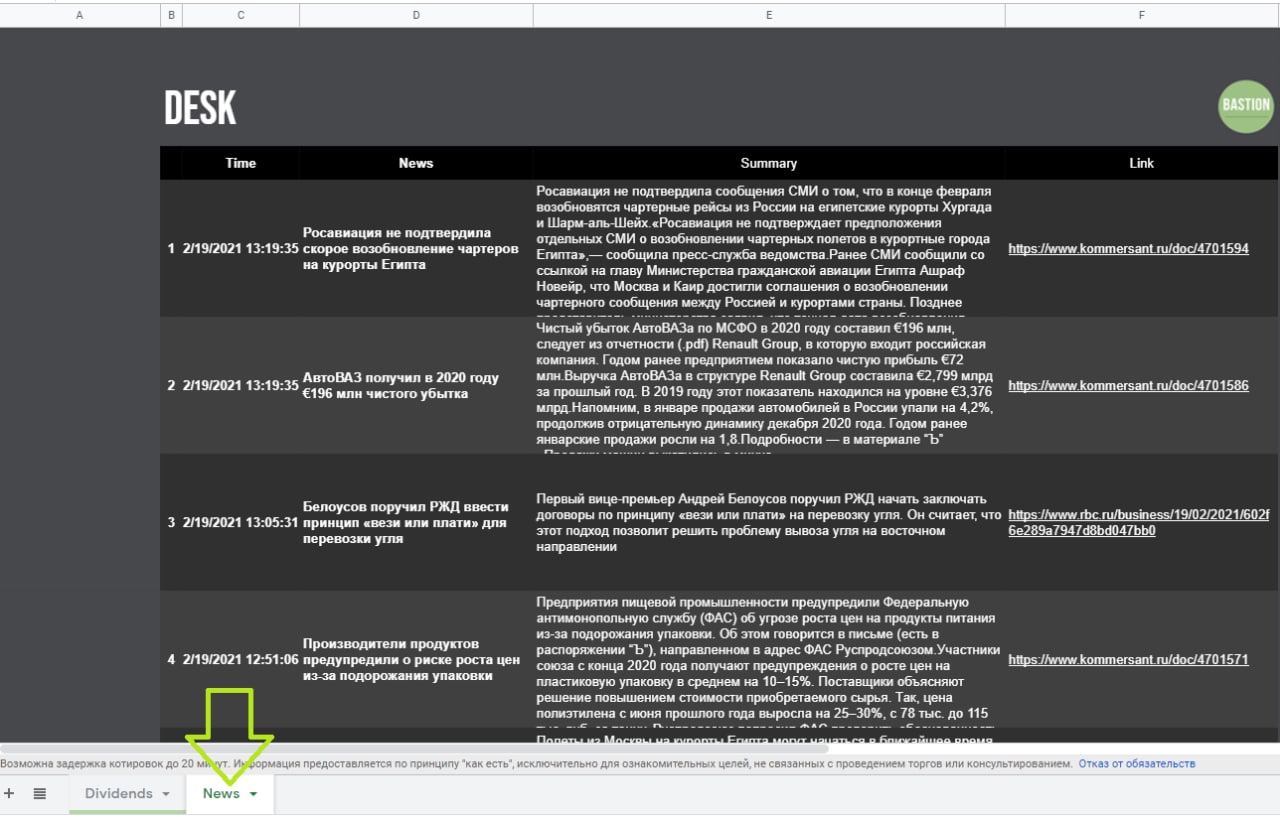

📰Новостной Desk

Еще одно тестируемое нововведение в Google Sheets - новостной Desk. На листе News автоматически собирается и обновляется лента последних статей:

▫️Коммерсантъ (Раздел бизнес)

▫️РБК (бизнес)

▫️Новости компаний Smart-Lab

▫️The Bell

▫️VC

Делал эту штуку для себя. Потестировав пару дней, понимаешь, насколько дзеново становится следить за новостным потоком.

В планах добавление российских акций, иностранных источников новостей, портфельной аналитики, карт доходности рынка и так далее. Посмотрим, какие пределы есть у Google Sheets и возможно ли их раскачать до Bloomberg или Refinitiv.

https://docs.google.com/spreadsheets/d/1W8KGVwMHJ1FLGf6XVfsM2npNisa93L7u8QJnKYlQBZA/edit?usp=sharing

Еще одно тестируемое нововведение в Google Sheets - новостной Desk. На листе News автоматически собирается и обновляется лента последних статей:

▫️Коммерсантъ (Раздел бизнес)

▫️РБК (бизнес)

▫️Новости компаний Smart-Lab

▫️The Bell

▫️VC

Делал эту штуку для себя. Потестировав пару дней, понимаешь, насколько дзеново становится следить за новостным потоком.

В планах добавление российских акций, иностранных источников новостей, портфельной аналитики, карт доходности рынка и так далее. Посмотрим, какие пределы есть у Google Sheets и возможно ли их раскачать до Bloomberg или Refinitiv.

https://docs.google.com/spreadsheets/d/1W8KGVwMHJ1FLGf6XVfsM2npNisa93L7u8QJnKYlQBZA/edit?usp=sharing

{kind=link}

📰🇺🇸 Desk, США. Главное за неделю.

📈 Freeport-McMoRan #FCX +20%. Акции металлурга на максимуме за 7 лет благодаря росту цен на медь. Напомним, что 80% выручки компании приходится на продажу меди. Электромобили в среднем требуют в 4-5 раз больше этого металла, чем традиционные авто.

📈 Carnival #CCL +19%, Royal Caribbean #RCL +17%, Norwegian Cruise #NCLH +14%. Круизные компании в лидерах роста на ожиданиях скорого возобновления туристических поездок. CEO Carnival заявил о том, что большая часть флота вернется на рейсы к концу 2021 года. В частности компания сообщила о запуске круизов дочерних Costa Cruises в Южной Европе и AIDA Cruises в Германии в конце марта.

📈 Wells Fargo +13% #WFC. ФРС одобрила план по пересмотру структуры управления и рисков банка, что является ключевым шагом на пути к снятию ограничений на рост его активов ($1,95 трлн), пишет CNBC. В перспективе это позволит банку увеличить прибыль и дивиденды, а также возобновить выкуп акций.

📉 TechnipFMC #FTI -19%. Нефтесервисная компания объявила о завершении сделки по выделению Technip Energies в отдельную независимую публичную компанию. В структуре выручки Technip Energies имела долю около 50%.

📈 Freeport-McMoRan #FCX +20%. Акции металлурга на максимуме за 7 лет благодаря росту цен на медь. Напомним, что 80% выручки компании приходится на продажу меди. Электромобили в среднем требуют в 4-5 раз больше этого металла, чем традиционные авто.

📈 Carnival #CCL +19%, Royal Caribbean #RCL +17%, Norwegian Cruise #NCLH +14%. Круизные компании в лидерах роста на ожиданиях скорого возобновления туристических поездок. CEO Carnival заявил о том, что большая часть флота вернется на рейсы к концу 2021 года. В частности компания сообщила о запуске круизов дочерних Costa Cruises в Южной Европе и AIDA Cruises в Германии в конце марта.

📈 Wells Fargo +13% #WFC. ФРС одобрила план по пересмотру структуры управления и рисков банка, что является ключевым шагом на пути к снятию ограничений на рост его активов ($1,95 трлн), пишет CNBC. В перспективе это позволит банку увеличить прибыль и дивиденды, а также возобновить выкуп акций.

📉 TechnipFMC #FTI -19%. Нефтесервисная компания объявила о завершении сделки по выделению Technip Energies в отдельную независимую публичную компанию. В структуре выручки Technip Energies имела долю около 50%.

{kind=link}

📰🇷🇺 Desk, Россия. Изменения за неделю.

📈 TCS Group #TCSG +18%. Расписки Тинькофф вторую неделю в лидерах роста, обновляя максимумы. Без новостей.

📈 Норникель #GMKN +7%. На этой неделе акции сначала обновили максимум после сильного отчета за II полугодие 2020 года (выручка +40%, EBITDA+58%), а сегодня упали на 4% после новой аварии на обогатительной фабрике. По итогам недели Норникель остался в лидерах роста.

📈 Фосагро #PHOR +5%. Компания опубликовала неплохой отчет. Благодаря росту цен на удобрения выручка в IV квартале выросла на 11% г/г, чистая прибыль удвоилась. Учитывая сильный тренд в ценах на удобрения в 2021 у компании хорошие шансы продолжить обновление исторических максимумов.

📉 Энел Россия #ENRU -7%. Много негативных новостей. Компания серьезно ухудшила прогнозы по финпоказателям на ближайшие три года из-за пандемии и снижения электропотребления. Дивидендов за 2020 год в размере ₽3 млрд не будет - они перенесены на 2023 год. При этом Энел Россия испытывает трудности со строительством двух ВЭС, что грозит ей штрафами.

📉 Яндекс #YNDX -7%. Сильные результаты по итогам IV квартала. Выручка +39%, чистая прибыль +43% г/г. На сегмент такси приходится уже около трети доходов, выручка от него продолжает расти темпом в 50% в квартал. Тем не менее акции Яндекса оказались худшими в индексе Мосбирже по итогам недели.

На этой неделе были разгоны и падения акций компаний низших эшелонов типа Белуга или Красный Октябрь. Они имеют спекулятивную природу, поэтому вряд ли инвесторам стоит уделять большое внимание этим движениям.

📈 TCS Group #TCSG +18%. Расписки Тинькофф вторую неделю в лидерах роста, обновляя максимумы. Без новостей.

📈 Норникель #GMKN +7%. На этой неделе акции сначала обновили максимум после сильного отчета за II полугодие 2020 года (выручка +40%, EBITDA+58%), а сегодня упали на 4% после новой аварии на обогатительной фабрике. По итогам недели Норникель остался в лидерах роста.

📈 Фосагро #PHOR +5%. Компания опубликовала неплохой отчет. Благодаря росту цен на удобрения выручка в IV квартале выросла на 11% г/г, чистая прибыль удвоилась. Учитывая сильный тренд в ценах на удобрения в 2021 у компании хорошие шансы продолжить обновление исторических максимумов.

📉 Энел Россия #ENRU -7%. Много негативных новостей. Компания серьезно ухудшила прогнозы по финпоказателям на ближайшие три года из-за пандемии и снижения электропотребления. Дивидендов за 2020 год в размере ₽3 млрд не будет - они перенесены на 2023 год. При этом Энел Россия испытывает трудности со строительством двух ВЭС, что грозит ей штрафами.

📉 Яндекс #YNDX -7%. Сильные результаты по итогам IV квартала. Выручка +39%, чистая прибыль +43% г/г. На сегмент такси приходится уже около трети доходов, выручка от него продолжает расти темпом в 50% в квартал. Тем не менее акции Яндекса оказались худшими в индексе Мосбирже по итогам недели.

На этой неделе были разгоны и падения акций компаний низших эшелонов типа Белуга или Красный Октябрь. Они имеют спекулятивную природу, поэтому вряд ли инвесторам стоит уделять большое внимание этим движениям.

{kind=link}

📈Цены на медь на максимуме за 10 лет

Цены на медь растут 61% в годовом выражении. Рост продолжается на протяжении 5 месяцев подряд. Сейчас прибавляют в цене почти все коммодитиз, но медь растет быстрее большинства остальных товаров.

Долгосрочно медь - важнейший компонент для возобновляемой энергетики и электромобилей. Аналитики Bernstein, например, оценивают рост потребления в секторе в 7 раз за 30 лет. Совокупный спрос на медь за период должен увеличиться в 2 раза.

Почти все аналитики ждут дефицит на рынке. Из-за невозможности оперативно увеличить добычу мировой рынок меди ожидает дефицит и сокращение запасов на протяжении ближайших 5 лет - Citi.

Крупнейшие компании по добыче меди (млн тонн, 2019):

🇨🇱 Codelco - 1,7

🇨🇭 Glencore #GLNCY - 1,4

🇺🇸 Freeport-McMoRan #FCX - 1,1

🇦🇺 BHP Billiton #BHP - 1,3

🇲🇽 Southern Copper Corporation #SCCO - 1

🇵🇱 KGHM Polska Miedź - 0,7

🇬🇧 Rio Tinto #RIO - 0,6

🇬🇧 Antofagasta - 0,5

🇷🇺 Норникель #GMKN - 0,5

Наибольший фокус на медь у Freeport-McMoRan - 80% выручки, остальное - золото и молибден. У Норникеля доля меди в продажах составляет около 20%.

Цены на медь растут 61% в годовом выражении. Рост продолжается на протяжении 5 месяцев подряд. Сейчас прибавляют в цене почти все коммодитиз, но медь растет быстрее большинства остальных товаров.

Долгосрочно медь - важнейший компонент для возобновляемой энергетики и электромобилей. Аналитики Bernstein, например, оценивают рост потребления в секторе в 7 раз за 30 лет. Совокупный спрос на медь за период должен увеличиться в 2 раза.

Почти все аналитики ждут дефицит на рынке. Из-за невозможности оперативно увеличить добычу мировой рынок меди ожидает дефицит и сокращение запасов на протяжении ближайших 5 лет - Citi.

Крупнейшие компании по добыче меди (млн тонн, 2019):

🇨🇱 Codelco - 1,7

🇨🇭 Glencore #GLNCY - 1,4

🇺🇸 Freeport-McMoRan #FCX - 1,1

🇦🇺 BHP Billiton #BHP - 1,3

🇲🇽 Southern Copper Corporation #SCCO - 1

🇵🇱 KGHM Polska Miedź - 0,7

🇬🇧 Rio Tinto #RIO - 0,6

🇬🇧 Antofagasta - 0,5

🇷🇺 Норникель #GMKN - 0,5

Наибольший фокус на медь у Freeport-McMoRan - 80% выручки, остальное - золото и молибден. У Норникеля доля меди в продажах составляет около 20%.

{kind=link}

⚾️Инвестиции в спортсменов

В подкасте мы несколько раз обсуждали идею "выхода на IPO" молодых спортсменов. В The Wall Street Journal вышла интересная заметка об инвестиционном фонде, которому удалось ее частично реализовать.

Фернандо Татис был 18-летним бейсболистом из Доминиканской республики, когда заключил сделку с инвестфондом Big League Advance. В обмен на некоторую сумму денег, он согласился отдать часть будущего дохода.

За 4 года Татис превратился в суперзвезду и получил 14-летний контракт на $340 млн. Инвестфонд заработал 8% от суммы контракта, что составляет чуть меньше $30 млн. WSJ предполагает, что изначальная сумма инвестиций могла составлять несколько $млн.

Big League Advance инвестирует в десятки игроков низших бейсбольных лиг. Принцип работы похож на венчурный фонд - если игрок не может продолжить карьеру, фонд теряет деньги. На 80% сделок компания ничего не зарабатывает. Среди инвесторов, кстати, есть сын бывшего президента США Джорджа Буша младшего.

В подкасте мы несколько раз обсуждали идею "выхода на IPO" молодых спортсменов. В The Wall Street Journal вышла интересная заметка об инвестиционном фонде, которому удалось ее частично реализовать.

Фернандо Татис был 18-летним бейсболистом из Доминиканской республики, когда заключил сделку с инвестфондом Big League Advance. В обмен на некоторую сумму денег, он согласился отдать часть будущего дохода.

За 4 года Татис превратился в суперзвезду и получил 14-летний контракт на $340 млн. Инвестфонд заработал 8% от суммы контракта, что составляет чуть меньше $30 млн. WSJ предполагает, что изначальная сумма инвестиций могла составлять несколько $млн.

Big League Advance инвестирует в десятки игроков низших бейсбольных лиг. Принцип работы похож на венчурный фонд - если игрок не может продолжить карьеру, фонд теряет деньги. На 80% сделок компания ничего не зарабатывает. Среди инвесторов, кстати, есть сын бывшего президента США Джорджа Буша младшего.

{kind=link}