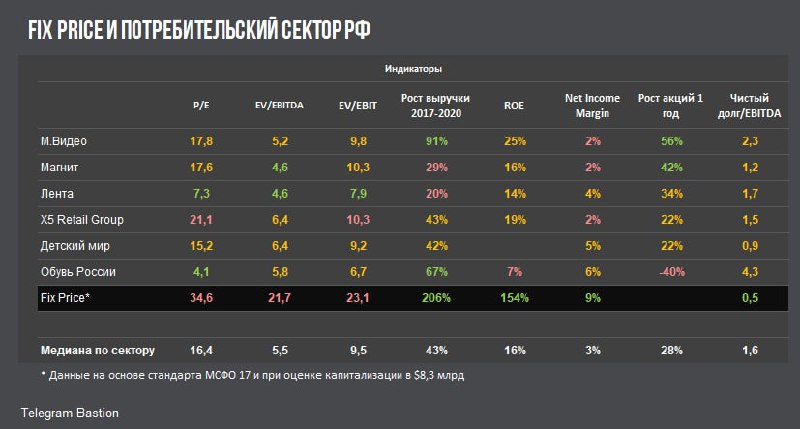

🛒Стоит ли Fix Price своих денег?

Fix Price объявила ценовой диапазон в рамках IPO на уровне от $8,75 до $9,75 за глобальную депозитарную расписку (GDR). Таким образом, капитализация сети дешевых товаров может составить $7,4-8,3 млрд. Как оценен Fix Pricе относительно других компаний торгового сектора?

Таких дорогих мультипликаторов в традиционном российском ритейле нет. При оценке в $8,3 млрд P/E и EV/EBITDA находятся на уровне более чем в 2 раза выше средних показателей для российского ритейла. С учетом отсутствия потенциала развития в интернете это выглядит еще более космической оценкой.

Компания продает историю роста. Выручка Fix Price за три года увеличилась с ₽62 млрд до ₽190 млрд, +206%. Среди торгующихся компаний традиционного сектора торговли РФ подобных показателей нет и близко. 91% роста выручки у М.Видео достигнуты лишь за счет покупки Эльдорадо.

Эффективность на высочайшем уровне. Маржа чистой прибыли в 9% в три раза выше средних показателей в ритейле. Некоторые знакомые аналитики не доверяют этим цифрам и указывают на историю Обуви России. Там тоже всегда были хорошие показатели по прибыли, но реальными денежными потоками они никогда не подтверждались.

У Fix Price со свободным денежным потоком проблем нет, он растущий и положительный. Но после -78% с момента IPO у Обуви России, новый эмитент в секторе торговли с космическими показателями ожидаемо вызывает недоверие.

У Fix Price небольшой, но растущий долг. В расчет чистого долга мы включили не только кредиты и займы, но и задолженность по дивидендам. В результате коэффициент Чистый долг/EBITDA составил 0,5x, что все равно значительно ниже средней долговой нагрузки для сектора.

Ранее долговая нагрузка компании была нулевой. Однако, в прошлом году Fix Price рекомендовала дивиденды в 2 раза превышающие прибыль, что сделало собственный капитал отрицательным. При этом дивиденды в размере ₽23 млрд до сих пор не были выплачены, поэтому мы увеличили расчет долга на эту сумму. Об этом подробнее писали в предыдущем посте Fix Price: что нужно знать перед IPO. Возможно, что одна из настоящих целей IPO - погасить долги по дивидендам перед старыми акционерами.

Стратегия Bastion не подразумевает покупку на IPO, поэтому в активный портфель акции Fix Price, в любом случае, пока добавлять не будем. Подчеркнем, что профиль ритейлера интересен и необычен для российского ритейла. Но за хорошую эффективность и рост показателей отчетности нам предлагают переплатить несколько раз по сравнению с другими компаниями сектора.

Если доходы компании продолжат расти более чем на 30% в год, то такие мультипликаторы будут оправданы. Если вы хотите добавить акцию в портфель, задайте вопрос, верите ли, что такой рост реален? Мы скорее сомневаемся в этом.

Стоит ли Fix Price своих денег? 📉/ 📈

Fix Price объявила ценовой диапазон в рамках IPO на уровне от $8,75 до $9,75 за глобальную депозитарную расписку (GDR). Таким образом, капитализация сети дешевых товаров может составить $7,4-8,3 млрд. Как оценен Fix Pricе относительно других компаний торгового сектора?

Таких дорогих мультипликаторов в традиционном российском ритейле нет. При оценке в $8,3 млрд P/E и EV/EBITDA находятся на уровне более чем в 2 раза выше средних показателей для российского ритейла. С учетом отсутствия потенциала развития в интернете это выглядит еще более космической оценкой.

Компания продает историю роста. Выручка Fix Price за три года увеличилась с ₽62 млрд до ₽190 млрд, +206%. Среди торгующихся компаний традиционного сектора торговли РФ подобных показателей нет и близко. 91% роста выручки у М.Видео достигнуты лишь за счет покупки Эльдорадо.

Эффективность на высочайшем уровне. Маржа чистой прибыли в 9% в три раза выше средних показателей в ритейле. Некоторые знакомые аналитики не доверяют этим цифрам и указывают на историю Обуви России. Там тоже всегда были хорошие показатели по прибыли, но реальными денежными потоками они никогда не подтверждались.

У Fix Price со свободным денежным потоком проблем нет, он растущий и положительный. Но после -78% с момента IPO у Обуви России, новый эмитент в секторе торговли с космическими показателями ожидаемо вызывает недоверие.

У Fix Price небольшой, но растущий долг. В расчет чистого долга мы включили не только кредиты и займы, но и задолженность по дивидендам. В результате коэффициент Чистый долг/EBITDA составил 0,5x, что все равно значительно ниже средней долговой нагрузки для сектора.

Ранее долговая нагрузка компании была нулевой. Однако, в прошлом году Fix Price рекомендовала дивиденды в 2 раза превышающие прибыль, что сделало собственный капитал отрицательным. При этом дивиденды в размере ₽23 млрд до сих пор не были выплачены, поэтому мы увеличили расчет долга на эту сумму. Об этом подробнее писали в предыдущем посте Fix Price: что нужно знать перед IPO. Возможно, что одна из настоящих целей IPO - погасить долги по дивидендам перед старыми акционерами.

Стратегия Bastion не подразумевает покупку на IPO, поэтому в активный портфель акции Fix Price, в любом случае, пока добавлять не будем. Подчеркнем, что профиль ритейлера интересен и необычен для российского ритейла. Но за хорошую эффективность и рост показателей отчетности нам предлагают переплатить несколько раз по сравнению с другими компаниями сектора.

Если доходы компании продолжат расти более чем на 30% в год, то такие мультипликаторы будут оправданы. Если вы хотите добавить акцию в портфель, задайте вопрос, верите ли, что такой рост реален? Мы скорее сомневаемся в этом.

Стоит ли Fix Price своих денег? 📉/ 📈

{kind=link}

"Торгуя опционами, мне удалось отправить двоих детей учиться в Гарвард. К сожалению, это были дети моего брокера"

Согласно Аристотелю, самая ранняя запись о торговле опционами была сделана Фалесом Милетским в 6 веке до нашей эры. Один из семи мудрецов Греции на основе знаний астрономии предсказал хороший урожай с оливковых деревьев. Зимой он заранее арендовал прессы для отжима масла у их владельцев, которые не были уверены, что их услуги будут востребованы.

Таким образом, Фалес приобрел право использовать прессы в будущем. Он мог бы также отказаться от этого, потеряв уплаченные деньги. Когда наступило лето и урожай оливок действительно оказался богатым, Фалес смог хорошо заработать на предоставлении права использования арендованных прессов всем желающим.

Фалес стал первым инвестором, который заработал деньги, торгуя опционами. Он также был одним из последних.

Из книги Джейсона Цвейга "The Devil's Financial Dictionary"

Согласно Аристотелю, самая ранняя запись о торговле опционами была сделана Фалесом Милетским в 6 веке до нашей эры. Один из семи мудрецов Греции на основе знаний астрономии предсказал хороший урожай с оливковых деревьев. Зимой он заранее арендовал прессы для отжима масла у их владельцев, которые не были уверены, что их услуги будут востребованы.

Таким образом, Фалес приобрел право использовать прессы в будущем. Он мог бы также отказаться от этого, потеряв уплаченные деньги. Когда наступило лето и урожай оливок действительно оказался богатым, Фалес смог хорошо заработать на предоставлении права использования арендованных прессов всем желающим.

Фалес стал первым инвестором, который заработал деньги, торгуя опционами. Он также был одним из последних.

Из книги Джейсона Цвейга "The Devil's Financial Dictionary"

📊Горизонт и вероятность положительной доходности

На коротких отрезках времени рынок непредсказуем. Гадать, куда пойдет он завтра, на следующей неделе или месяце бессмысленно. Очень странно, что многие до сих пор занимаются попытками предсказать, что на монетке выпадет следующим - орел или решка.

Зато история хорошо показывает, что точно увеличивает вероятность положительной доходности. Отличный график от Fisher Investments c долей положительных результатов инвестирования в американский рынок акций для каждого горизонта времени.

1 год - 74%

2 года - 80%

6 лет - 90%

>16 лет - 100%

На коротких отрезках времени рынок непредсказуем. Гадать, куда пойдет он завтра, на следующей неделе или месяце бессмысленно. Очень странно, что многие до сих пор занимаются попытками предсказать, что на монетке выпадет следующим - орел или решка.

Зато история хорошо показывает, что точно увеличивает вероятность положительной доходности. Отличный график от Fisher Investments c долей положительных результатов инвестирования в американский рынок акций для каждого горизонта времени.

1 год - 74%

2 года - 80%

6 лет - 90%

>16 лет - 100%

📊 Реальные процентные ставки и P/E S&P500

Nordea пугает в обзоре, намекая этим графиком, что при выросших процентных ставках форвардный P/E американского рынка должен быть процентов на 15-20 ниже.

Эффект на акции с раздутыми мультипликаторами должен быть выше.

Nordea пугает в обзоре, намекая этим графиком, что при выросших процентных ставках форвардный P/E американского рынка должен быть процентов на 15-20 ниже.

Эффект на акции с раздутыми мультипликаторами должен быть выше.

📈Рост акций в зависимости от дивидендной политики

Компании, которые ставят задачу постоянно увеличивать дивиденды, как правило, имеют сильные бизнес-планы и чувствуют свои обязательства перед акционерами. Исторически их доходность выше среднерыночного уровня.

Рост $100 в компании индекса S&P500 с 1972 года, которые:

▫️Увеличивают дивиденды - $9 568

▫️Платят дивиденды - $6 607

▫️S&P500 (равновзвешенный) - $3 512

▫️Не платят дивиденды - $388

▫️Отказываются от выплат или сокращают их - $79

Источник - Ned Davis Research и Hartford Funds

Компании, которые ставят задачу постоянно увеличивать дивиденды, как правило, имеют сильные бизнес-планы и чувствуют свои обязательства перед акционерами. Исторически их доходность выше среднерыночного уровня.

Рост $100 в компании индекса S&P500 с 1972 года, которые:

▫️Увеличивают дивиденды - $9 568

▫️Платят дивиденды - $6 607

▫️S&P500 (равновзвешенный) - $3 512

▫️Не платят дивиденды - $388

▫️Отказываются от выплат или сокращают их - $79

Источник - Ned Davis Research и Hartford Funds

{kind=link}

👍1

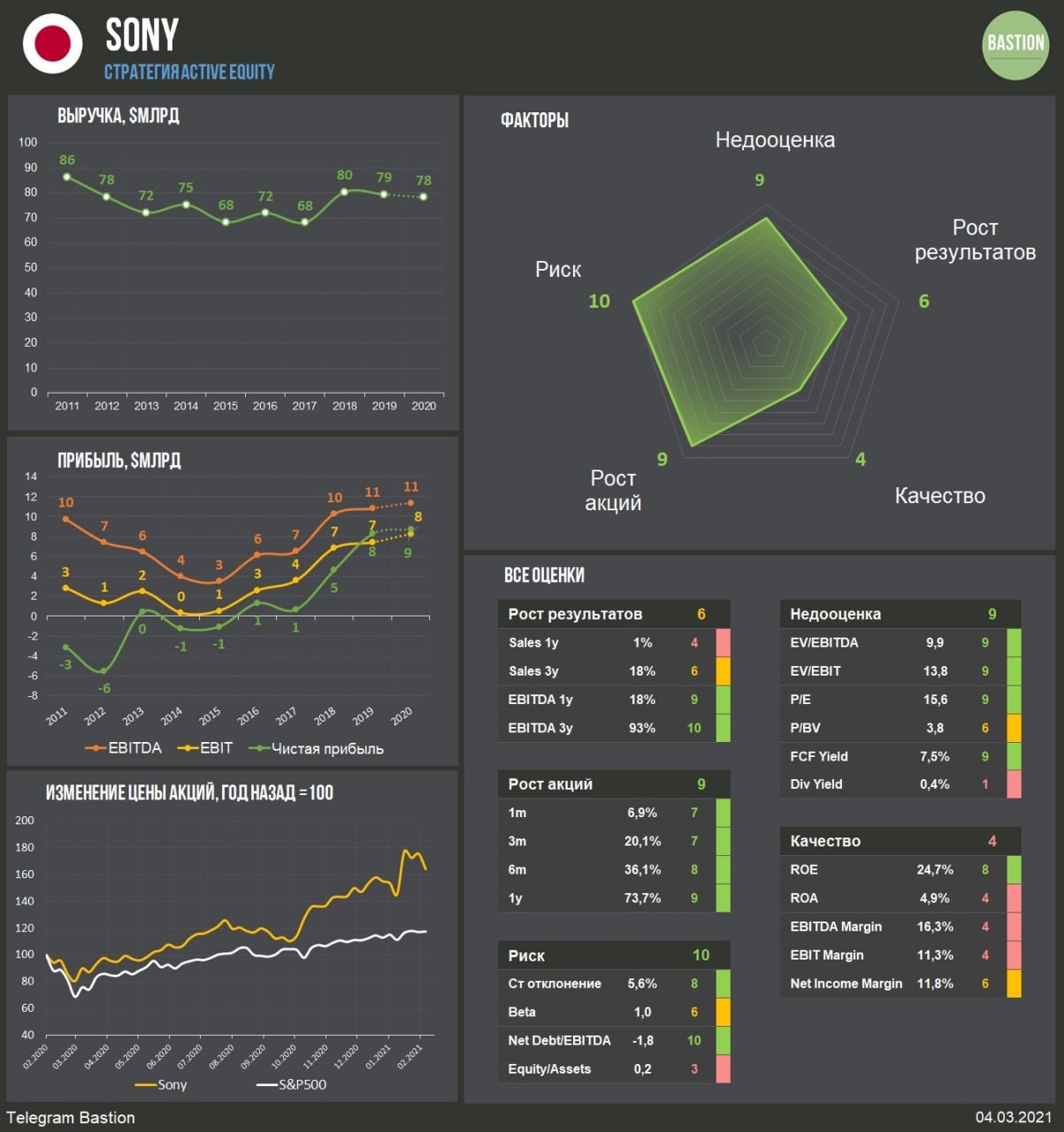

🎮 Инвесткомитет: Трансформация Sony. Добавлять ли акцию в портфели?

Судя по комментариям, большой интерес инвесторов вызывают акции японских компаний, недавно появившиеся на российских биржах. В обзоре мы разбираем, что представляет из себя бизнес Sony и подходят ли акции для портфельных стратегий.

Сейчас Sony занимает третье место по капитализации среди японских компаний после Toyota и Softbank. Конгломерат занимается производством игровых консолей, техники, кинофильмов, записью музыки, страхованием и множеством других видов бизнеса.

Широкая диверсификация обеспечивает финансовую устойчивость, но также является бременем. Пока растут одни сегменты, другие теряют в доходах. В результате, выручка Sony почти не отличается от того, какой она была 10 или 20 лет назад.

Однако в последние годы инвесторы могут наблюдать явный позитив в росте эффективности. Благодаря производству камер для Apple и продажам PlayStation компания вновь стала прибыльной, что привело к росту стоимости акций.

Обзор на Boosty доступен для всех:

👉Инвесткомитет: Трансформация Sony. Добавлять ли акцию в портфели?

#SNE

Судя по комментариям, большой интерес инвесторов вызывают акции японских компаний, недавно появившиеся на российских биржах. В обзоре мы разбираем, что представляет из себя бизнес Sony и подходят ли акции для портфельных стратегий.

Сейчас Sony занимает третье место по капитализации среди японских компаний после Toyota и Softbank. Конгломерат занимается производством игровых консолей, техники, кинофильмов, записью музыки, страхованием и множеством других видов бизнеса.

Широкая диверсификация обеспечивает финансовую устойчивость, но также является бременем. Пока растут одни сегменты, другие теряют в доходах. В результате, выручка Sony почти не отличается от того, какой она была 10 или 20 лет назад.

Однако в последние годы инвесторы могут наблюдать явный позитив в росте эффективности. Благодаря производству камер для Apple и продажам PlayStation компания вновь стала прибыльной, что привело к росту стоимости акций.

Обзор на Boosty доступен для всех:

👉Инвесткомитет: Трансформация Sony. Добавлять ли акцию в портфели?

#SNE

{kind=link}

📺Discovery+: как воскреснуть благодаря стримингу

Наши давние подписчики наверное помнят, что летом прошлого года мы создали экспериментальный портфель на Robinhood, отобрав туда 10 компаний из S&P500 по альтернативной стратегии. Критерии были такими:

1) Были отобраны 100 наиболее упавших в стоимости за год акций

2) Среди них были выбраны 10 с наименьшими мультипликаторами и наибольшей эффективностью до кризиса.

3) Веса в портфеле были розданы с оптимизацией по Марковицу

Портфель "неудачников" сначала ушел на 20% вниз, но с ноября показывает устойчивое восстановление. C начала запуска доходность составляет +72%. Лидером роста стали акции медиахолдинга Discovery #DISCA, прибавившие почти 190%. Предыдущий исторический максимум был превышен в 1,5 раза. Что случилось компанией?

1) Восстановились рекламные доходы. По итогам II квартала падение выручки достигало 12% в годовом выражении. В IV квартале уже наблюдался небольшой прирост.

2) Запуск стримингового сервиса Discovery+. Он объединяет контент библиотек кабельных каналов Food Network, Animal Planet, TLC и непосредственно Discovery. Сервис был запущен 4 января 2021 года и пока работает только на территории США. Низкая стоимость подписки от $5 в месяц привлекла уже почти 12 млн пользователей.

Если Discovery наберет 180 млн подписчиков, то при подписке в $5 в месяц выручка компании удвоится. Посмотрим, насколько в мире востребован познавательный контент. Вы бы подписались такой стриминг? 📺/🙅🏼♂️

Наши давние подписчики наверное помнят, что летом прошлого года мы создали экспериментальный портфель на Robinhood, отобрав туда 10 компаний из S&P500 по альтернативной стратегии. Критерии были такими:

1) Были отобраны 100 наиболее упавших в стоимости за год акций

2) Среди них были выбраны 10 с наименьшими мультипликаторами и наибольшей эффективностью до кризиса.

3) Веса в портфеле были розданы с оптимизацией по Марковицу

Портфель "неудачников" сначала ушел на 20% вниз, но с ноября показывает устойчивое восстановление. C начала запуска доходность составляет +72%. Лидером роста стали акции медиахолдинга Discovery #DISCA, прибавившие почти 190%. Предыдущий исторический максимум был превышен в 1,5 раза. Что случилось компанией?

1) Восстановились рекламные доходы. По итогам II квартала падение выручки достигало 12% в годовом выражении. В IV квартале уже наблюдался небольшой прирост.

2) Запуск стримингового сервиса Discovery+. Он объединяет контент библиотек кабельных каналов Food Network, Animal Planet, TLC и непосредственно Discovery. Сервис был запущен 4 января 2021 года и пока работает только на территории США. Низкая стоимость подписки от $5 в месяц привлекла уже почти 12 млн пользователей.

Если Discovery наберет 180 млн подписчиков, то при подписке в $5 в месяц выручка компании удвоится. Посмотрим, насколько в мире востребован познавательный контент. Вы бы подписались такой стриминг? 📺/🙅🏼♂️

{kind=link}

Самый сложный период Berkshire Hathaway Баффетта

Обратите внимание на доходность периода 1974-1975 годов. Сначала стоимость компании упала на 49% (!) при падении рынка на 26%, а в следующем году выросла всего на 2,5% при росте рынка на 37%.

Если рискуешь и выбираешь акции самостоятельно, то рано или поздно придется пережить период разгромного проигрыша. Продержаться помогает фундаментальный подход к инвестициям, то есть понимание, что на самом деле стоит за стоимостью акций.

В крайнем левом столбике показан прирост прибыли бизнесов, которыми владела Berkshire Hathaway на капитал компании. Если не смотреть на акции, а ориентироваться только на реальные показатели бизнеса, то падения нет. В 1974 году прирост составил 5,5%, в 1975 - почти 22%.

Со временем рынок переоценил портфель Berkshire. Акции компании Баффетта после неудачного периода опережали по доходности индекc S&P500 в течение 8 лет подряд.

Большинство торгующих по интуиции, слухам или на основе просмотра графиков не продержится на рынке больше 5 лет. Почему? Любая стратегия имеет дни поражений. В этот период инвестор обычно задается вопросом: "А стоит ли продолжать инвестирование после получения убытка?".

У фундаментального инвестора будет утвердительный ответ, потому что он ориентируется не на цену, а на перспективы прибыльности бизнеса, стоящего за акциями. Он понимает, что сегодня у рынка может быть плохое настроение, а завтра - эйфория, и наоборот. Или, что в этом году экономика находится в кризисе, а в следующем выйдет из него, и доходы компаний вновь пойдут вверх.

Торгуя по рекомендациям, слухам, сигналам, графикам невозможно дать объяснения, почему стратегия вдруг перестала работать, и почему она вновь станет прибыльной в дальнейшем. Поэтому такой инвестиционный подход, чаще всего, живет на рынке до ближайшей коррекции.

#фундаментал

Обратите внимание на доходность периода 1974-1975 годов. Сначала стоимость компании упала на 49% (!) при падении рынка на 26%, а в следующем году выросла всего на 2,5% при росте рынка на 37%.

Если рискуешь и выбираешь акции самостоятельно, то рано или поздно придется пережить период разгромного проигрыша. Продержаться помогает фундаментальный подход к инвестициям, то есть понимание, что на самом деле стоит за стоимостью акций.

В крайнем левом столбике показан прирост прибыли бизнесов, которыми владела Berkshire Hathaway на капитал компании. Если не смотреть на акции, а ориентироваться только на реальные показатели бизнеса, то падения нет. В 1974 году прирост составил 5,5%, в 1975 - почти 22%.

Со временем рынок переоценил портфель Berkshire. Акции компании Баффетта после неудачного периода опережали по доходности индекc S&P500 в течение 8 лет подряд.

Большинство торгующих по интуиции, слухам или на основе просмотра графиков не продержится на рынке больше 5 лет. Почему? Любая стратегия имеет дни поражений. В этот период инвестор обычно задается вопросом: "А стоит ли продолжать инвестирование после получения убытка?".

У фундаментального инвестора будет утвердительный ответ, потому что он ориентируется не на цену, а на перспективы прибыльности бизнеса, стоящего за акциями. Он понимает, что сегодня у рынка может быть плохое настроение, а завтра - эйфория, и наоборот. Или, что в этом году экономика находится в кризисе, а в следующем выйдет из него, и доходы компаний вновь пойдут вверх.

Торгуя по рекомендациям, слухам, сигналам, графикам невозможно дать объяснения, почему стратегия вдруг перестала работать, и почему она вновь станет прибыльной в дальнейшем. Поэтому такой инвестиционный подход, чаще всего, живет на рынке до ближайшей коррекции.

#фундаментал

{kind=link}

🏦Сбербанк - сюрприз по дивидендам

Дивиденды Сбербанка за 2020 год не будут снижены и составят ₽18,7 на акцию. Вчера во время конференц-звонка Герман Греф преподнес сюрприз инвесторам, сообщив о дивидендах выше ожиданий. Доходность выплат к текущей цене по обычке составляет 6,8%, по префам - 7,4%.

Чистая прибыль Сбербанка за 2020 год по МСФО упала на 12%, составив ₽760 млрд. Результат можно считать позитивным. Весной во время пандемии мы предполагали, что прибыль банка может упасть в 2 раза. Однако снижение ставок, регуляторные послабления и быстрый выход экономики из кризиса помогли компании восстановить результаты.

Дивидендная политика Сбера, в редакции 2020 года, предусматривает выплату половины прибыли по МСФО. Условие - достижение достаточности капитала в 12,5%. На конец 2020 года показатель составил 13,83%. По факту за 2020 год банк выплатит 55,6% от чистой прибыли.

Сохранение дивидендов на уровне прошлого года - сигнал хорошего финансового положения. В феврале 2021 года Сбер увеличил прибыль по РСБУ на 21% год к году до рекордных за месяц ₽92,6 млрд. Текущий год должен стать сильным.

Сбер - пока еще банк. В 2020 году выручка от небанковского бизнеса увеличилась в 2,7 раза до ₽71 млрд. Доля в операционном доходе составляет 1,1%. Ранее на презентации новой стратегии до 2023 года Греф говорил, что Сбербанк намерен ежегодно наращивать выручку основных нефинансовых сервисов более чем на 100%. К 2023 году их доля в операционном доходе должна вырасти до 5%, а к 2030-му — до 20–30%.

По итогам 2021 года ждем роста прибыли до 1 триллиона. При норме выплат в 50% это означает дивиденды в ₽22,1 на акцию. Доходность по обычке в таком случае составит 8%, по префам 8,8%. Акции Сбера входят в портфель по активной и дивидендной стратегиям на рынке РФ.

Ваше мнение по Сберу? 📈/📉

#SBER #DivRus #RussiaActive

Дивиденды Сбербанка за 2020 год не будут снижены и составят ₽18,7 на акцию. Вчера во время конференц-звонка Герман Греф преподнес сюрприз инвесторам, сообщив о дивидендах выше ожиданий. Доходность выплат к текущей цене по обычке составляет 6,8%, по префам - 7,4%.

Чистая прибыль Сбербанка за 2020 год по МСФО упала на 12%, составив ₽760 млрд. Результат можно считать позитивным. Весной во время пандемии мы предполагали, что прибыль банка может упасть в 2 раза. Однако снижение ставок, регуляторные послабления и быстрый выход экономики из кризиса помогли компании восстановить результаты.

Дивидендная политика Сбера, в редакции 2020 года, предусматривает выплату половины прибыли по МСФО. Условие - достижение достаточности капитала в 12,5%. На конец 2020 года показатель составил 13,83%. По факту за 2020 год банк выплатит 55,6% от чистой прибыли.

Сохранение дивидендов на уровне прошлого года - сигнал хорошего финансового положения. В феврале 2021 года Сбер увеличил прибыль по РСБУ на 21% год к году до рекордных за месяц ₽92,6 млрд. Текущий год должен стать сильным.

Сбер - пока еще банк. В 2020 году выручка от небанковского бизнеса увеличилась в 2,7 раза до ₽71 млрд. Доля в операционном доходе составляет 1,1%. Ранее на презентации новой стратегии до 2023 года Греф говорил, что Сбербанк намерен ежегодно наращивать выручку основных нефинансовых сервисов более чем на 100%. К 2023 году их доля в операционном доходе должна вырасти до 5%, а к 2030-му — до 20–30%.

По итогам 2021 года ждем роста прибыли до 1 триллиона. При норме выплат в 50% это означает дивиденды в ₽22,1 на акцию. Доходность по обычке в таком случае составит 8%, по префам 8,8%. Акции Сбера входят в портфель по активной и дивидендной стратегиям на рынке РФ.

Ваше мнение по Сберу? 📈/📉

#SBER #DivRus #RussiaActive

{kind=link}

🛢Нефть в рублях - максимум за 2,5 года

Меньше года назад акции нефтяных компаний получали проклятия от инвесторов, а сейчас в лидерах роста и завоевывают звание "инфляционного хеджа" от аналитиков.

С начала 2021 года на Мосбирже:

Роснефть +26,4%

Лукойл +18,9%

Газпром нефть +12,6%

Новатэк +9,2%

Татнефть +8,6%

Татнефть-п +8,5%

Газпром +5,9%

Индекс Мосбиржи +3,7%

Башнефть-п +1,2%

Сургутнефтегаз -3,4%

Башнефть -3,4%

Сургутнефтегаз-п -4,7%

Меньше года назад акции нефтяных компаний получали проклятия от инвесторов, а сейчас в лидерах роста и завоевывают звание "инфляционного хеджа" от аналитиков.

С начала 2021 года на Мосбирже:

Роснефть +26,4%

Лукойл +18,9%

Газпром нефть +12,6%

Новатэк +9,2%

Татнефть +8,6%

Татнефть-п +8,5%

Газпром +5,9%

Индекс Мосбиржи +3,7%

Башнефть-п +1,2%

Сургутнефтегаз -3,4%

Башнефть -3,4%

Сургутнефтегаз-п -4,7%

📰🇷🇺 Desk, Россия. Итоги недели

📈 Стоимость барреля Brent впервые с января 20-го превышала $69. Российский индекс акций реагирует ростом против падения мировых рынков. Сильнее прочих выглядит Лукойл #LKOH +11,2%.

📈 Черкизово #GCHE +12,2%. Акции на максимумах за 2 года после рекомендации рекордных дивидендов за II полугодие в размере ₽134 на акцию, ДД=5,7%.

📈 Алроса #ALRS +8,1%. Акции близки к максимумам за год. Компания по итогам 2020 года заработала ₽79,5 млрд свободного денежного потока. При выплате 100% от показателя дивиденд по итогам года может составить ₽10,8 на акцию, ДД=10,1%.

📉 Норникель #GMKN -6,3%. Цена акций упала до минимума с декабря прошлого года. 9 марта Владимир Потанин официально объявит о сумме ущерба от затопления шахт и сообщит о сроках возобновления их работы. Также менеджмент выделит дополнительно ₽150 млрд на развитие Норильска. Дополнительное давление на акции оказывает падение цен на никель до минимумов с начала декабря (21% в выручке в 2020 году).

📉 Ozon #OZON -9,9%. По всему миру продолжается выход из убыточных компаний технологического сектора. Ozon также попадает под раздачу.

📈 Стоимость барреля Brent впервые с января 20-го превышала $69. Российский индекс акций реагирует ростом против падения мировых рынков. Сильнее прочих выглядит Лукойл #LKOH +11,2%.

📈 Черкизово #GCHE +12,2%. Акции на максимумах за 2 года после рекомендации рекордных дивидендов за II полугодие в размере ₽134 на акцию, ДД=5,7%.

📈 Алроса #ALRS +8,1%. Акции близки к максимумам за год. Компания по итогам 2020 года заработала ₽79,5 млрд свободного денежного потока. При выплате 100% от показателя дивиденд по итогам года может составить ₽10,8 на акцию, ДД=10,1%.

📉 Норникель #GMKN -6,3%. Цена акций упала до минимума с декабря прошлого года. 9 марта Владимир Потанин официально объявит о сумме ущерба от затопления шахт и сообщит о сроках возобновления их работы. Также менеджмент выделит дополнительно ₽150 млрд на развитие Норильска. Дополнительное давление на акции оказывает падение цен на никель до минимумов с начала декабря (21% в выручке в 2020 году).

📉 Ozon #OZON -9,9%. По всему миру продолжается выход из убыточных компаний технологического сектора. Ozon также попадает под раздачу.

{kind=link}

📰🇺🇸 Desk, США. Итоги недели

📈 Alphabet #GOOG +3,5%. Google планирует отказаться от сторонних файлов cookie в Chrome и прекратить отслеживать пользователей во время просмотра негугловских страниц в интернете. Руководители считают, что эта часть бизнеса компании подвергнется регулированию, поэтому смысла инвестиций в нее нет. Интересная статья на тему на сайте Hightech.

📉 Target #TGT -5,9%. Ритейлер показал отличный рост за последний год. Компания увеличила продажи на 20%. Рост выручки оказался больше, чем за предыдущие 11 лет работы компании. Несмотря на это, акции в лидерах снижения. Без карантинов увеличивать выручку дальше будет сложно.

📉 Costco #COST -4,1% Ритейлер показал хорошие показатели роста. По итогам IV квартала выручка прибавила 14,7%, онлайн продажи выросли на 75%. Как и в случае с Target, наблюдаем выход из акций ритейла на ожиданиях открытия экономики.

📉 Zoom #ZM -9,7% продолжает показывать фантастические темпы роста бизнеса. В IV квартале 2020 года выручка компании выросла в 4,7 раза до $882,5 млн. Чистая прибыль Zoom составила $260 млн против $15,3 млн годом ранее. Акции продолжают падения на ожиданиях падения спроса на видеоконференций после окончания пандемии.

📈 Alphabet #GOOG +3,5%. Google планирует отказаться от сторонних файлов cookie в Chrome и прекратить отслеживать пользователей во время просмотра негугловских страниц в интернете. Руководители считают, что эта часть бизнеса компании подвергнется регулированию, поэтому смысла инвестиций в нее нет. Интересная статья на тему на сайте Hightech.

📉 Target #TGT -5,9%. Ритейлер показал отличный рост за последний год. Компания увеличила продажи на 20%. Рост выручки оказался больше, чем за предыдущие 11 лет работы компании. Несмотря на это, акции в лидерах снижения. Без карантинов увеличивать выручку дальше будет сложно.

📉 Costco #COST -4,1% Ритейлер показал хорошие показатели роста. По итогам IV квартала выручка прибавила 14,7%, онлайн продажи выросли на 75%. Как и в случае с Target, наблюдаем выход из акций ритейла на ожиданиях открытия экономики.

📉 Zoom #ZM -9,7% продолжает показывать фантастические темпы роста бизнеса. В IV квартале 2020 года выручка компании выросла в 4,7 раза до $882,5 млн. Чистая прибыль Zoom составила $260 млн против $15,3 млн годом ранее. Акции продолжают падения на ожиданиях падения спроса на видеоконференций после окончания пандемии.

{kind=link}

🎙Bastion podcast #39: Чему учат письма Уоррена Баффетта

Обсуждаем феномен письма акционерам Уоррена Баффетта. Какие уроки дает самый знаменитый инвестор мира. Что сделало его письмо таким популярным. Какие темы он поднимает в последнем письме. Почему не стоит слишком очаровываться Баффеттом.

Содержание

0:00 Что было в первых письмах

5:09 Почему королева Испании переплатила, инвестируя в Колумба

7:15 Что такое дисконт конгломерата

11:23 В чем секрет успеха

15:47 Кто пишет письма лучше Баффетта

17:40 Какое слово чаще всего употребляет Безос, а какое Баффетт

25:05 Никогда не ставь против Америки?

31:03 Классические уроки из старых писем

34:54 Почему с Баффеттом можно и нужно не соглашаться

37:27 Баффетт часто не следует своим же рекомендациям

42:30 Темы письма по итогам 2020 года

51:12 Почему Berkshire не меняет стратегию

▫️Youtube

https://www.youtube.com/watch?v=0M43qz2DeXU

▫️Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

▫️Яндекс.Музыка

https://music.yandex.ru/album/10151864

Думаем фрагменты из подкастов разместить на TikTok. Вы нам очень поможете, если расскажите, какие моменты из этого или предыдущих выпусков для этого подходят. Если с таймкодом, то это будет🔥

#podcast

Обсуждаем феномен письма акционерам Уоррена Баффетта. Какие уроки дает самый знаменитый инвестор мира. Что сделало его письмо таким популярным. Какие темы он поднимает в последнем письме. Почему не стоит слишком очаровываться Баффеттом.

Содержание

0:00 Что было в первых письмах

5:09 Почему королева Испании переплатила, инвестируя в Колумба

7:15 Что такое дисконт конгломерата

11:23 В чем секрет успеха

15:47 Кто пишет письма лучше Баффетта

17:40 Какое слово чаще всего употребляет Безос, а какое Баффетт

25:05 Никогда не ставь против Америки?

31:03 Классические уроки из старых писем

34:54 Почему с Баффеттом можно и нужно не соглашаться

37:27 Баффетт часто не следует своим же рекомендациям

42:30 Темы письма по итогам 2020 года

51:12 Почему Berkshire не меняет стратегию

▫️Youtube

https://www.youtube.com/watch?v=0M43qz2DeXU

▫️Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

▫️Яндекс.Музыка

https://music.yandex.ru/album/10151864

Думаем фрагменты из подкастов разместить на TikTok. Вы нам очень поможете, если расскажите, какие моменты из этого или предыдущих выпусков для этого подходят. Если с таймкодом, то это будет🔥

#podcast

{kind=link}

🚆Технологии выигрывают, инвесторы теряют деньги

График доходности индекса акций железных дорог в Великобритании, пузырь которых мы обсуждали в подкасте #38. Новая успешная технология, которая изменила экономику и мир, оказалась катастрофическим вложением для инвесторов. Из книги "Engines That Move Markets". График Corry Wang

График доходности индекса акций железных дорог в Великобритании, пузырь которых мы обсуждали в подкасте #38. Новая успешная технология, которая изменила экономику и мир, оказалась катастрофическим вложением для инвесторов. Из книги "Engines That Move Markets". График Corry Wang

Если у вас есть возможность читать книги на английском, то ни в коем случае нельзя пропустить новую книгу "Безумие толпы"/The Delusions Of Crowds Уильяма Бернстайна.

"Используя последние исследования по биологии, эволюции и психологии, Бернстайн рассказывает истории религиозных и финансовых маний, охватывавших западное общество в последние 500 лет. " По мере чтения, добавлю интересные отрывки в канал.

Среди предыдущих книг Бернстайна на русский переведен бестселлер "Манифест инвестора". Здесь публиковали небольшой отрывок из него о рынке облигаций в Венеции.

На английском есть еще хорошая книга Бернстайна The Four Pillars of Investing, которая считается абсолютной классикой для составления портфеля.

#книги

"Используя последние исследования по биологии, эволюции и психологии, Бернстайн рассказывает истории религиозных и финансовых маний, охватывавших западное общество в последние 500 лет. " По мере чтения, добавлю интересные отрывки в канал.

Среди предыдущих книг Бернстайна на русский переведен бестселлер "Манифест инвестора". Здесь публиковали небольшой отрывок из него о рынке облигаций в Венеции.

На английском есть еще хорошая книга Бернстайна The Four Pillars of Investing, которая считается абсолютной классикой для составления портфеля.

#книги

{kind=link}

📈📉 Dow Jones на максимуме, Nasdaq -10% от максимума

Такого расхождения между двумя индексами не было с 1993 года, пишет Bloomberg. Многие говорят о начале ротации - глобальной смене тренда доходности между акциями "стоимости" и акциями "роста".

Dow Jones представлен в основном дешевыми по мультипликаторам компаниями "старой" экономики. Во время пандемии они столкнулись с падением продаж и выглядели хуже рынка.

Nasdaq в основном состоит из технологических компаний роста. Прошлый год стал триумфом для индекса благодаря перетоку торговли в интернет. Однако, по мере выхода экономики из ограничений ожидания роста от технологий падают, снижая стоимость акций.

2021 год может стать годом реванша остального рынка перед технологиями. Это означает хорошие перспективы для портфелей с недорогими компаниями, например, в рамках дивидендных стратегий.

Такого расхождения между двумя индексами не было с 1993 года, пишет Bloomberg. Многие говорят о начале ротации - глобальной смене тренда доходности между акциями "стоимости" и акциями "роста".

Dow Jones представлен в основном дешевыми по мультипликаторам компаниями "старой" экономики. Во время пандемии они столкнулись с падением продаж и выглядели хуже рынка.

Nasdaq в основном состоит из технологических компаний роста. Прошлый год стал триумфом для индекса благодаря перетоку торговли в интернет. Однако, по мере выхода экономики из ограничений ожидания роста от технологий падают, снижая стоимость акций.

2021 год может стать годом реванша остального рынка перед технологиями. Это означает хорошие перспективы для портфелей с недорогими компаниями, например, в рамках дивидендных стратегий.

{kind=link}

🇩🇪Индекс немецких акций DAX - исторический максимум

В индексе много циклических компаний потребительского сектора. Выход мировой экономики из кризиса благоприятно сказывается на их акциях, так что год для немецких индексов, скорее всего, будет неплохим.

Сейчас в индекс DAX входит 30 акций. После скандала с банкротством Wirecard составители решили улучшить диверсификацию и увеличить количество акций до 40 с сентября 2021 года.

Рассматриваете немецкие акции для портфеля? 🇩🇪/🚫

График - Holger Zschaepitz

В индексе много циклических компаний потребительского сектора. Выход мировой экономики из кризиса благоприятно сказывается на их акциях, так что год для немецких индексов, скорее всего, будет неплохим.

Сейчас в индекс DAX входит 30 акций. После скандала с банкротством Wirecard составители решили улучшить диверсификацию и увеличить количество акций до 40 с сентября 2021 года.

Рассматриваете немецкие акции для портфеля? 🇩🇪/🚫

График - Holger Zschaepitz