🔎Пассивные стратегии Bastion. IV квартал 2021

Пассивные портфели не предназначены для активного принятия решений — они составляются один раз и должны пересматриваться как можно реже.

Раз в квартал анализируем тенденции в поведении активов, добавляем и обновляем таблицы c доходностью стратегий на Мосбирже и из мировых ETF.

Обзор для участников Bastion Club:

🔬Пассивные стратегии Bastion. IV квартал 2021

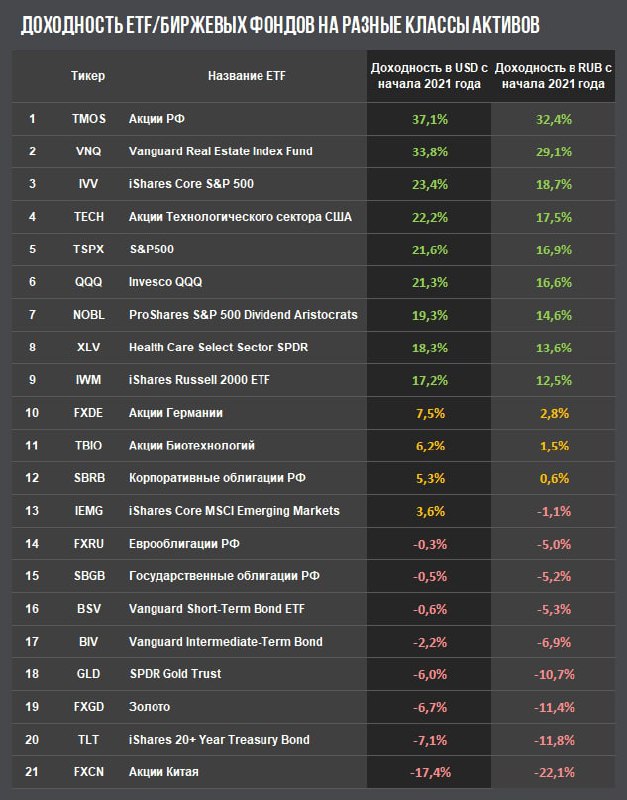

Доходности ключевых активов пассивных портфелей в 2021 году👇

#BastionClub

Пассивные портфели не предназначены для активного принятия решений — они составляются один раз и должны пересматриваться как можно реже.

Раз в квартал анализируем тенденции в поведении активов, добавляем и обновляем таблицы c доходностью стратегий на Мосбирже и из мировых ETF.

Обзор для участников Bastion Club:

🔬Пассивные стратегии Bastion. IV квартал 2021

Доходности ключевых активов пассивных портфелей в 2021 году👇

#BastionClub

{kind=link}

🇨🇳Почему Китай хотят исключить из индекса акций MSCI развивающихся рынков?

Goldman Sachs в обзоре пишет о запросе инвесторов на реформу самого популярного индекса для вложений в развивающиеся рынки MSCI Emerging Market Index. Из него предлагается выделить Китай. Зачем?

1. Доля Китая в MSCI Emerging Markets в начале этого года достигала рекордных 43%. Ни одна страна в 30-летней истории расчета индекса не имела такого большого веса.

После падения китайского рынка в 2021 году вес снизился до 34%, но даже этот уровень выше пикового веса Малайзии в конце 80-х.

2. Большая доля Китая снижает диверсификацию индекса. Инвесторы в развивающиеся рынки становятся сильно зависимыми от геополитики и регуляторных изменений в одной стране, которая двигается к усилению авторитаризма.

По сути главная причина - инвесторы очень недовольны, что индекс китайских акций упал в этом году на 17% в то время как остальные рынки выросли на 15%. В результате весь индекс MSCI EM прибавил всего 2%.

3. Что представляет индекс развивающихся рынков без Китая? Наибольший вес окажется у Тайвани, доля которой увеличится с 14% до 22%, вес Индии вырастет с 12% до 19%, Южной Кореи - с 12% до 18%. Россия увеличит присутствие с 4% до 6%.

Бонус - в комментариях список из самых перспективных компаний развивающихся рынков за пределами Китая. Из российских представителей туда попал только Сбербанк.

Goldman Sachs в обзоре пишет о запросе инвесторов на реформу самого популярного индекса для вложений в развивающиеся рынки MSCI Emerging Market Index. Из него предлагается выделить Китай. Зачем?

1. Доля Китая в MSCI Emerging Markets в начале этого года достигала рекордных 43%. Ни одна страна в 30-летней истории расчета индекса не имела такого большого веса.

После падения китайского рынка в 2021 году вес снизился до 34%, но даже этот уровень выше пикового веса Малайзии в конце 80-х.

2. Большая доля Китая снижает диверсификацию индекса. Инвесторы в развивающиеся рынки становятся сильно зависимыми от геополитики и регуляторных изменений в одной стране, которая двигается к усилению авторитаризма.

По сути главная причина - инвесторы очень недовольны, что индекс китайских акций упал в этом году на 17% в то время как остальные рынки выросли на 15%. В результате весь индекс MSCI EM прибавил всего 2%.

3. Что представляет индекс развивающихся рынков без Китая? Наибольший вес окажется у Тайвани, доля которой увеличится с 14% до 22%, вес Индии вырастет с 12% до 19%, Южной Кореи - с 12% до 18%. Россия увеличит присутствие с 4% до 6%.

Бонус - в комментариях список из самых перспективных компаний развивающихся рынков за пределами Китая. Из российских представителей туда попал только Сбербанк.

{kind=link}

🤔Зачем Цукерберг превратил Facebook в Meta?

Марк Цукерберг открывает новую эру для Facebook, переименовывая компанию в Meta Platforms. 1 декабря тикер #FB поменяется на #MVRS. А что изменится в бизнесе самого Facebook?

1. С точки зрения Цукерберга, "Meta" отражает новый этап в развитии Facebook и человечества в целом. Смена названия подчеркивает, что будущее компании это не реклама в соцсетях и мессенджерах.

Цукерберг делает смелую ставку на свое видение будущего. Это некая техноутопия, в которой люди работают и отдыхают в едином виртуальном пространстве.

2. Создать метавселенную планируется через инвестиции на десятки миллиардов долларов. Главным корпоративным последствием преобразования станет развитие специального предприятия Reality Labs, которое займется новыми инициативами.

В этом году в новый проект будет инвестировано дополнительно $10 млрд. В дальнейшем рост расходов продолжится. Годовые инвестиции Facebook/Meta вырастут с $15 млрд в 2020 году до $29-34 млрд в 2022 году.

Компания добавит 10 000 сотрудников для работы над проектом, увеличив численность штата на 14% до 78 тысяч.

3. Метавселенная потенциально открывает огромные новые рынки. Facebook сможет зарабатывать не только на рекламе, но и на растущем бизнесе онлайн-покупок.

Дистанционно примерить и купить одежду, устроить велогонку с друзями, виртуально телепортироваться в другой город и провести собрание с цифровыми моделями коллег по работе. Возможно, что все это когда-нибудь удастся сделать с помощью новых технологий от Meta.

В сторону нового бизнеса Facebook начал двигаться еще в 2014 году, когда за $2,4 млрд был куплен создатель очков виртуальной реальности Oculus Rift. Теперь инвестиции в сегмент вырастут на порядок, а применение очков и шлемов выйдет за пределы индустрии игр и развлечений.

4. Быстрых доходов от проекта ожидать не стоит. Сам Цукерберг говорит, что Reality Labs не принесет какой-либо прибыли в течение следующих 3-х лет, а реальную отдачу инвесторы получат лишь к концу десятилетия.

Скептически настроенному инвестору может показаться, что новая инициатива это какое-то чудачество от Цукерберга, которая приведет к огромным потерям для компании.

5. А есть ли деньги для дорогих экспериментов? Сумасшествие или нет, но деньги у компании есть. Бизнес-модель старого Facebook была сверхприбыльной, что приводило к избытку кэша.

За последний год компания заработала $56 млрд операционного денежного потока на рекламе в Facebook и Instagram. На инвестиции было потрачено $18 млрд. Таким образом, свободный денежный поток составил $36 млрд в год. Больше половины этой суммы ушло на выкуп акций. Остальное копится в виде кэша на балансе, который достиг $58 млрд.

Проект Meta подразумевает, что уровень инвестиций почти удвоится до $29-34 млрд в год. Это означает, что свободный денежный поток сократится до $5-10 млрд, но все же останется положительным.

Для поддержания выкупа акций в $20-25 млрд в год компании придется использовать кэш на балансе. Однако с учетом растущих доходов от рекламы через 2-3 года проблем с финансированием новых инициатив не будет.

🔎Meta Platforms/Facebook имеет высокий рейтинг по активной стратегии. Компания сочетает адекватные мультипликаторы на уровне рынка (P/E=22x) с перспективами одних из лучших темпов роста выручки.

Мечты о метавселенной выглядят чудоковатыми, а расходы слишком большими? Может быть. Но компания находится в уникальном положении по охвату аудитории, имеет высокую рентабельность и огромные запасы кэша.

Может Цукерберг придумал какую-то ерунду, но у него есть ресурсы, чтобы рискнуть и оказаться впереди конкурентов. Сокращать позицию в портфеле по активной стратегии не планируется.

Что думаете о перспективах Meta?

#USAActive

Марк Цукерберг открывает новую эру для Facebook, переименовывая компанию в Meta Platforms. 1 декабря тикер #FB поменяется на #MVRS. А что изменится в бизнесе самого Facebook?

1. С точки зрения Цукерберга, "Meta" отражает новый этап в развитии Facebook и человечества в целом. Смена названия подчеркивает, что будущее компании это не реклама в соцсетях и мессенджерах.

Цукерберг делает смелую ставку на свое видение будущего. Это некая техноутопия, в которой люди работают и отдыхают в едином виртуальном пространстве.

2. Создать метавселенную планируется через инвестиции на десятки миллиардов долларов. Главным корпоративным последствием преобразования станет развитие специального предприятия Reality Labs, которое займется новыми инициативами.

В этом году в новый проект будет инвестировано дополнительно $10 млрд. В дальнейшем рост расходов продолжится. Годовые инвестиции Facebook/Meta вырастут с $15 млрд в 2020 году до $29-34 млрд в 2022 году.

Компания добавит 10 000 сотрудников для работы над проектом, увеличив численность штата на 14% до 78 тысяч.

3. Метавселенная потенциально открывает огромные новые рынки. Facebook сможет зарабатывать не только на рекламе, но и на растущем бизнесе онлайн-покупок.

Дистанционно примерить и купить одежду, устроить велогонку с друзями, виртуально телепортироваться в другой город и провести собрание с цифровыми моделями коллег по работе. Возможно, что все это когда-нибудь удастся сделать с помощью новых технологий от Meta.

В сторону нового бизнеса Facebook начал двигаться еще в 2014 году, когда за $2,4 млрд был куплен создатель очков виртуальной реальности Oculus Rift. Теперь инвестиции в сегмент вырастут на порядок, а применение очков и шлемов выйдет за пределы индустрии игр и развлечений.

4. Быстрых доходов от проекта ожидать не стоит. Сам Цукерберг говорит, что Reality Labs не принесет какой-либо прибыли в течение следующих 3-х лет, а реальную отдачу инвесторы получат лишь к концу десятилетия.

Скептически настроенному инвестору может показаться, что новая инициатива это какое-то чудачество от Цукерберга, которая приведет к огромным потерям для компании.

5. А есть ли деньги для дорогих экспериментов? Сумасшествие или нет, но деньги у компании есть. Бизнес-модель старого Facebook была сверхприбыльной, что приводило к избытку кэша.

За последний год компания заработала $56 млрд операционного денежного потока на рекламе в Facebook и Instagram. На инвестиции было потрачено $18 млрд. Таким образом, свободный денежный поток составил $36 млрд в год. Больше половины этой суммы ушло на выкуп акций. Остальное копится в виде кэша на балансе, который достиг $58 млрд.

Проект Meta подразумевает, что уровень инвестиций почти удвоится до $29-34 млрд в год. Это означает, что свободный денежный поток сократится до $5-10 млрд, но все же останется положительным.

Для поддержания выкупа акций в $20-25 млрд в год компании придется использовать кэш на балансе. Однако с учетом растущих доходов от рекламы через 2-3 года проблем с финансированием новых инициатив не будет.

🔎Meta Platforms/Facebook имеет высокий рейтинг по активной стратегии. Компания сочетает адекватные мультипликаторы на уровне рынка (P/E=22x) с перспективами одних из лучших темпов роста выручки.

Мечты о метавселенной выглядят чудоковатыми, а расходы слишком большими? Может быть. Но компания находится в уникальном положении по охвату аудитории, имеет высокую рентабельность и огромные запасы кэша.

Может Цукерберг придумал какую-то ерунду, но у него есть ресурсы, чтобы рискнуть и оказаться впереди конкурентов. Сокращать позицию в портфеле по активной стратегии не планируется.

Что думаете о перспективах Meta?

#USAActive

{kind=link}

🛢ExxonMobil повысила дивиденды на 1%. Почему так мало?

На прошлой неделе крупнейший нефтяной мейджор США ExxonMobil рекомендовал увеличить квартальные дивиденды c 87 до 88 центов на акцию. Выплаты акционерам увеличатся на 1%, а годовая дивидендная доходность к текущей цене составит 5,4%.

При рекордных за несколько лет ценах на нефть такой рост дивидендов выглядит насмешкой над инвесторами. Почему ExxonMobil не может платить больше?

1. Компания ранее платила дивиденды, которые не могла себе позволить. Дивиденды Exxon Mobil в абсолютном выражении составляют $15 млрд в год. Даже до обвала цен на нефть в начале 2020 года доходов компании было недостаточно, чтобы обеспечить такой уровень выплат. Для поддержки статуса дивидендного аристократа в 2019 году требовалось увеличить долг.

Начало локдаунов стало катастрофическим для компании. Exxon Mobil теряла кэш от операционной деятельности, но продолжала поддерживать выплаты акционерам. "Кассовый разрыв" в 2020 году составил под $20 млрд, что привело к почти двукратному росту долга компании за два года - с $38 млрд до $73 млрд.

2. Рост стоимости барреля до $80 лишь вывел компанию в "дивидендную безубыточность". При сохранении текущих цен на нефть Exxon Mobil заработает рекордные за десятилетие $50 млрд операционного денежного потока в 2022 году. Эти деньги будут потрачены следующим образом:

▫️$20-25 млрд на инвестиции, в том числе на проекты, которые должны показать общественности, что компания вписывается в мировую зеленую повестку декарбонизации.

▫️$5-10 млрд пойдет на погашение долгов, набранных во время кризиса.

▫️До $10 млрд за 2 года будет потрачено на выкуп акций, о чем также было объявлено на прошлой неделе.

▫️Оставшиеся $15 млрд на дивиденды.

При лучших с 2013 года условиях для нефтяной отрасли у Exxon Mobil почти нет свободных средств, чтобы увеличить дивиденды на солидный процент.

3. ExxonMobil не хочет рисковать статусом дивидендного аристократа. Компания повышает выплаты на протяжении 39 лет подряд, но в этом году этого удалось достичь только за счет невероятного везения с ростом цен на нефть.

Теоретически менеджмент мог не объявлять байбэк, а вместо этого увеличить дивиденды на 10-15%. Однако чем выше сейчас дивиденды, тем сложнее их удержать в будущем в случае разворота в ценах на нефть. Даже при цене нефти в $100 за баррель, ExxonMobil скорее выберет увеличение выкупа акции, чем значительное повышение дивидендов.

Какая компания в американском нефтегазовом секторе наиболее интересна на ваш взгляд?

#XOM #DivUS

На прошлой неделе крупнейший нефтяной мейджор США ExxonMobil рекомендовал увеличить квартальные дивиденды c 87 до 88 центов на акцию. Выплаты акционерам увеличатся на 1%, а годовая дивидендная доходность к текущей цене составит 5,4%.

При рекордных за несколько лет ценах на нефть такой рост дивидендов выглядит насмешкой над инвесторами. Почему ExxonMobil не может платить больше?

1. Компания ранее платила дивиденды, которые не могла себе позволить. Дивиденды Exxon Mobil в абсолютном выражении составляют $15 млрд в год. Даже до обвала цен на нефть в начале 2020 года доходов компании было недостаточно, чтобы обеспечить такой уровень выплат. Для поддержки статуса дивидендного аристократа в 2019 году требовалось увеличить долг.

Начало локдаунов стало катастрофическим для компании. Exxon Mobil теряла кэш от операционной деятельности, но продолжала поддерживать выплаты акционерам. "Кассовый разрыв" в 2020 году составил под $20 млрд, что привело к почти двукратному росту долга компании за два года - с $38 млрд до $73 млрд.

2. Рост стоимости барреля до $80 лишь вывел компанию в "дивидендную безубыточность". При сохранении текущих цен на нефть Exxon Mobil заработает рекордные за десятилетие $50 млрд операционного денежного потока в 2022 году. Эти деньги будут потрачены следующим образом:

▫️$20-25 млрд на инвестиции, в том числе на проекты, которые должны показать общественности, что компания вписывается в мировую зеленую повестку декарбонизации.

▫️$5-10 млрд пойдет на погашение долгов, набранных во время кризиса.

▫️До $10 млрд за 2 года будет потрачено на выкуп акций, о чем также было объявлено на прошлой неделе.

▫️Оставшиеся $15 млрд на дивиденды.

При лучших с 2013 года условиях для нефтяной отрасли у Exxon Mobil почти нет свободных средств, чтобы увеличить дивиденды на солидный процент.

3. ExxonMobil не хочет рисковать статусом дивидендного аристократа. Компания повышает выплаты на протяжении 39 лет подряд, но в этом году этого удалось достичь только за счет невероятного везения с ростом цен на нефть.

Теоретически менеджмент мог не объявлять байбэк, а вместо этого увеличить дивиденды на 10-15%. Однако чем выше сейчас дивиденды, тем сложнее их удержать в будущем в случае разворота в ценах на нефть. Даже при цене нефти в $100 за баррель, ExxonMobil скорее выберет увеличение выкупа акции, чем значительное повышение дивидендов.

Какая компания в американском нефтегазовом секторе наиболее интересна на ваш взгляд?

#XOM #DivUS

{kind=link}

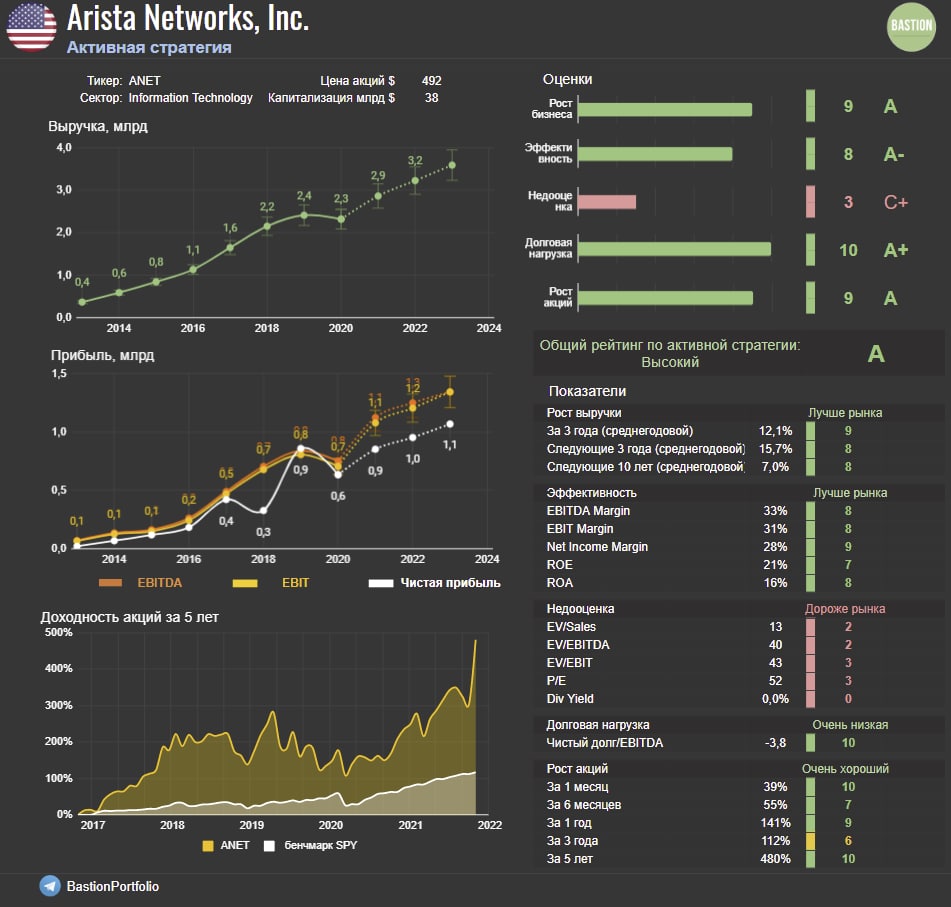

📈Arista Networks - компания, которая выиграет от инвестиций в метавселенные?

Питер Линч в своих книгах упоминал стратегию “кирки и лопаты”. Во время золотой лихорадки большинство золотоискателей теряют деньги, однако те, кто продает им снаряжение могут заработать состояние.

Facebook потратит миллиарды долларов на создание своей метавселенной и далеко не факт, что инвестиции в итоге окупятся. Зато главный поставщик сетевого оборудования для компании Arista Networks #ANET наверняка на этом заработает сверх прибыль.

1. Акции Arista Networks вчера выросли на 20% после публикации отчетности и проведения конференции с аналитиками. Менеджмент заявил об ожиданиях роста выручки в 2022 году на 30%, вместо ожидавшихся рынком 13%.

Конкретных причин для оптимизма названо не было, однако очевидно, что дело в росте капитальных затрат Facebook/Meta для создания проекта виртуальной реальности.

Многие аналитики называют именно Arista очевидным бенефициаром резкого увеличения расходов соцсети на расширение своих облачных возможностей.

2. Arista Networks продает сетевое оборудование — маршрутизаторы и коммутаторы, а также программное обеспечение, которое соединяет серверы и другие вычислительные устройства в облачных центрах обработки данных.

Это интересный и быстроразвивающийся рынок, на котором есть пространство для дальнейшего роста. Текущие прогнозы говорят, что мировая индустрия облачных вычислений в дата-центрах будет расти двузначными годовыми темпами в ближайшие 5 лет.

Читатели Bastion Club могли читать обзор по Arista Networks в подборке акций для активной стратегии в апреле. Однако добавить эмитента в итоговый портфель я не решился.

3. До 2020 года Arista Networks — это идеально быстрорастущий бизнес. С 2014 по 2019 годы выручка выросла в 6 раз. Однако в прошлом году Arista неприятно удивила инвесторов, показав снижение выручки на 4%. Результат оказался более чем на 20% ниже изначального прогноза.

Судя по всему, причиной ухудшения доходов стало сокращение расходов одного из крупных клиентов компании — Microsoft или Facebook. На двух «титанов» (как сама компания называет их в презентации) приходится около 40% доходов Arista.

Такая зависимость и стала причиной скептицизма в отношении компании и невключения ее в портфель.

🔎 Arista Networks имеет очень высокий рейтинг по активной стратегии. Мультипликаторы значительно выросли (P/E=52x), однако с учетом ожидаемого роста прибыли их все еще можно назвать адекватными.

Компания сохраняет очень высокую эффективность бизнеса с EBITDA Margin в 33% и ROE в 21%. Коэффициенты долговой нагрузки отрицательные.

После скачка доходов на 30% в 2022 году, менеджмент говорит о долгосрочном прогнозе увеличения выручки на 10% в год в 2023-25 годах. Долгосрочный темп роста находится на высоком уровне.

Вопрос к экспертам в отрасли. Как оцениваете перспективы Arista Networks?

#USAActive

Питер Линч в своих книгах упоминал стратегию “кирки и лопаты”. Во время золотой лихорадки большинство золотоискателей теряют деньги, однако те, кто продает им снаряжение могут заработать состояние.

Facebook потратит миллиарды долларов на создание своей метавселенной и далеко не факт, что инвестиции в итоге окупятся. Зато главный поставщик сетевого оборудования для компании Arista Networks #ANET наверняка на этом заработает сверх прибыль.

1. Акции Arista Networks вчера выросли на 20% после публикации отчетности и проведения конференции с аналитиками. Менеджмент заявил об ожиданиях роста выручки в 2022 году на 30%, вместо ожидавшихся рынком 13%.

Конкретных причин для оптимизма названо не было, однако очевидно, что дело в росте капитальных затрат Facebook/Meta для создания проекта виртуальной реальности.

Многие аналитики называют именно Arista очевидным бенефициаром резкого увеличения расходов соцсети на расширение своих облачных возможностей.

2. Arista Networks продает сетевое оборудование — маршрутизаторы и коммутаторы, а также программное обеспечение, которое соединяет серверы и другие вычислительные устройства в облачных центрах обработки данных.

Это интересный и быстроразвивающийся рынок, на котором есть пространство для дальнейшего роста. Текущие прогнозы говорят, что мировая индустрия облачных вычислений в дата-центрах будет расти двузначными годовыми темпами в ближайшие 5 лет.

Читатели Bastion Club могли читать обзор по Arista Networks в подборке акций для активной стратегии в апреле. Однако добавить эмитента в итоговый портфель я не решился.

3. До 2020 года Arista Networks — это идеально быстрорастущий бизнес. С 2014 по 2019 годы выручка выросла в 6 раз. Однако в прошлом году Arista неприятно удивила инвесторов, показав снижение выручки на 4%. Результат оказался более чем на 20% ниже изначального прогноза.

Судя по всему, причиной ухудшения доходов стало сокращение расходов одного из крупных клиентов компании — Microsoft или Facebook. На двух «титанов» (как сама компания называет их в презентации) приходится около 40% доходов Arista.

Такая зависимость и стала причиной скептицизма в отношении компании и невключения ее в портфель.

🔎 Arista Networks имеет очень высокий рейтинг по активной стратегии. Мультипликаторы значительно выросли (P/E=52x), однако с учетом ожидаемого роста прибыли их все еще можно назвать адекватными.

Компания сохраняет очень высокую эффективность бизнеса с EBITDA Margin в 33% и ROE в 21%. Коэффициенты долговой нагрузки отрицательные.

После скачка доходов на 30% в 2022 году, менеджмент говорит о долгосрочном прогнозе увеличения выручки на 10% в год в 2023-25 годах. Долгосрочный темп роста находится на высоком уровне.

Вопрос к экспертам в отрасли. Как оцениваете перспективы Arista Networks?

#USAActive

{kind=link}

👍1

🚗Почему крупнейшие автопроизводители могут потерять миллиарды на электромобилях

Мировые автопроизводители решились на многомиллиардные инвестиции в производство электромобилей. Насколько эти вложения окажутся экономически обоснованными? Несколько наблюдений по мотивам статьи из журнала Barron’s.

1. Похоже, что переход на электромобили случится быстрее, чем планировалось. Успех продаж Tesla заставил в этом году всех крупнейших автопроизводителей запланировать большие расходы.

Ford объявил о плане по инвестициям на $11,4 млрд в заводы по производству батарей и электромобилей в Кентукки и Теннесси.

General Motors планирует потратить $35 млрд на электрификацию автомобилей к 2025 году. Крупнейший в мире производитель автомобилей Volkswagen, планирует построить шесть аккумуляторных заводов в Европе к 2030 году.

Доля в 20-30% новых электромобилей на рынке к 2030 году уже не выглядит фантастическим сценарием.

2. Издержки производства электромобиля еще долго будут оставаться более высокими, чем на выпуск обычного авто. По ссылке наглядная картинка от консалтинговой компании Oliver Wyman. На ней видно, что сейчас себестоимость электрокара почти в 1,5 раза выше из-за наличия дорогостоящей батареи.

За 10 лет стоимость аккумулятора упала почти 8 раз. Тем не менее она до сих пор составляет четверть от издержек на производства электрокара. Также нужно учитывать, что потребителю через 7-8 лет нужно будет заплатить еще минимум $10 тыс за замену батареи.

Автопроизводителям придется убедить покупателя, что электромобиль стоит того, чтобы за него значительно переплачивать, либо продавать машины в убыток по ценам традиционных авто.

3. Факторы говорят в пользу того, что в дальнейшем достичь снижения стоимости батареи будет трудно. Как выглядит производственная цепочка у Tesla:

Литий для электромобиля добывается в Чили и Австралии, никель из рудника в Индонезии, кобальт - из Конго. Сырье отправляется в Китай, где производится большая часть катодных и анодных элементов для батареи.

Затем производители в Японии, Южной Корее и Китае превращают элементы в устройства, похожие на бытовые батарейки. Эти устройства поставляются на гигафабрику Tesla, на которой батарея собирается и устанавливается в автомобиль.

В общей сложности компоненты "путешествуют" 25 000 миль. В постпандемическом мире значительно выросли издержки на логистику, поэтому для компенсации затрат приходится увеличивать цену.

4. Еще один негативный фактор - удорожание лития. Текущего объема добычи металла даже близко недостаточно, чтобы сделать 30 млн электромобилей в год.

В одном электромобиле содержится примерно 10 кг лития. Тонны металлического лития хватит на постройку около 90 электромобилей.

Для постройки 30 млн автомобилей понадобится 1,8 млн литиевого концентрата, что в 5 раз превышает текущий объем мировой добычи. Неудивительно, что с начала этого года стоимость тонны металла выросла в 4 раза. Акции крупнейшего публичного производителя лития Albemarle в этом году прибавили 70%.

5. На мой взгляд, отрасль в целом понесет большие потери от перехода на электромобили. Чтобы выжить на этом рынке, нужно убедить массового покупателя в том, что ему нужна гораздо более дорогая вещь, взамен неплохо работающей старой.

После этого его нужно убедить, что новая дорогая вещь это именно Ford или VW, а не Tesla. Однако как конкурировать в маркетинге с Маском, который без бюджета умеет делать так, что о его продукте знают все - непонятно.

Сложно поверить, что старые низкорентабельные автопроизводители смогут соперничать с Маском в умении сделать дорогую красивую игрушку.

Мировые автопроизводители решились на многомиллиардные инвестиции в производство электромобилей. Насколько эти вложения окажутся экономически обоснованными? Несколько наблюдений по мотивам статьи из журнала Barron’s.

1. Похоже, что переход на электромобили случится быстрее, чем планировалось. Успех продаж Tesla заставил в этом году всех крупнейших автопроизводителей запланировать большие расходы.

Ford объявил о плане по инвестициям на $11,4 млрд в заводы по производству батарей и электромобилей в Кентукки и Теннесси.

General Motors планирует потратить $35 млрд на электрификацию автомобилей к 2025 году. Крупнейший в мире производитель автомобилей Volkswagen, планирует построить шесть аккумуляторных заводов в Европе к 2030 году.

Доля в 20-30% новых электромобилей на рынке к 2030 году уже не выглядит фантастическим сценарием.

2. Издержки производства электромобиля еще долго будут оставаться более высокими, чем на выпуск обычного авто. По ссылке наглядная картинка от консалтинговой компании Oliver Wyman. На ней видно, что сейчас себестоимость электрокара почти в 1,5 раза выше из-за наличия дорогостоящей батареи.

За 10 лет стоимость аккумулятора упала почти 8 раз. Тем не менее она до сих пор составляет четверть от издержек на производства электрокара. Также нужно учитывать, что потребителю через 7-8 лет нужно будет заплатить еще минимум $10 тыс за замену батареи.

Автопроизводителям придется убедить покупателя, что электромобиль стоит того, чтобы за него значительно переплачивать, либо продавать машины в убыток по ценам традиционных авто.

3. Факторы говорят в пользу того, что в дальнейшем достичь снижения стоимости батареи будет трудно. Как выглядит производственная цепочка у Tesla:

Литий для электромобиля добывается в Чили и Австралии, никель из рудника в Индонезии, кобальт - из Конго. Сырье отправляется в Китай, где производится большая часть катодных и анодных элементов для батареи.

Затем производители в Японии, Южной Корее и Китае превращают элементы в устройства, похожие на бытовые батарейки. Эти устройства поставляются на гигафабрику Tesla, на которой батарея собирается и устанавливается в автомобиль.

В общей сложности компоненты "путешествуют" 25 000 миль. В постпандемическом мире значительно выросли издержки на логистику, поэтому для компенсации затрат приходится увеличивать цену.

4. Еще один негативный фактор - удорожание лития. Текущего объема добычи металла даже близко недостаточно, чтобы сделать 30 млн электромобилей в год.

В одном электромобиле содержится примерно 10 кг лития. Тонны металлического лития хватит на постройку около 90 электромобилей.

Для постройки 30 млн автомобилей понадобится 1,8 млн литиевого концентрата, что в 5 раз превышает текущий объем мировой добычи. Неудивительно, что с начала этого года стоимость тонны металла выросла в 4 раза. Акции крупнейшего публичного производителя лития Albemarle в этом году прибавили 70%.

5. На мой взгляд, отрасль в целом понесет большие потери от перехода на электромобили. Чтобы выжить на этом рынке, нужно убедить массового покупателя в том, что ему нужна гораздо более дорогая вещь, взамен неплохо работающей старой.

После этого его нужно убедить, что новая дорогая вещь это именно Ford или VW, а не Tesla. Однако как конкурировать в маркетинге с Маском, который без бюджета умеет делать так, что о его продукте знают все - непонятно.

Сложно поверить, что старые низкорентабельные автопроизводители смогут соперничать с Маском в умении сделать дорогую красивую игрушку.

{kind=link}

💨Почему падают акции компаний ветроэнергетики?

Политики всего мира говорят о необходимости развития зеленой энергетики, поэтому инвестиции в сектор могут выглядеть интересной идеей.

Однако доходность акций ветроэнергетики в этом году оставляет желать лучшего. Датская энергетическая группа Orsted в этом году потеряла 31% стоимости. Производитель ветряных турбин Vestas упал на 28%. Почему такая низкая доходность?

1. Orsted жалуется на низкую скорость ветра в этом году. Компания является лидером рынка, управляя почти 30% ветряков.

Еще в начале года Orsted предупреждала инвесторов о негативных прогнозах погоды. Потери от слабого ветра в этом году оцениваются в $400 млн, что составляет почти треть от ожидавшейся прибыли.

2. Производитель ветрогенераторов Vestas говорит о значительном росте издержек. Компания снизила прогноз по годовой марже до 4%, с изначального прогноза 6-8%. В качестве причин называются нарушения в глобальной цепочке поставок, нехватка компонентов и высокие затраты на транспортировку.

Но главным фактором снижения прибыльности компании стал рост цен на сталь, которая составляет почти 70% веса ветряка. Стоимость на металл в этом году выросла более чем в 1,5 раза.

🔎Альтернативная энергетика может выглядеть перспективной идеей для вложений. Но это все еще очень ненадежная отрасль с немалыми рисками, которые проявились в этом году.

Политики всего мира говорят о необходимости развития зеленой энергетики, поэтому инвестиции в сектор могут выглядеть интересной идеей.

Однако доходность акций ветроэнергетики в этом году оставляет желать лучшего. Датская энергетическая группа Orsted в этом году потеряла 31% стоимости. Производитель ветряных турбин Vestas упал на 28%. Почему такая низкая доходность?

1. Orsted жалуется на низкую скорость ветра в этом году. Компания является лидером рынка, управляя почти 30% ветряков.

Еще в начале года Orsted предупреждала инвесторов о негативных прогнозах погоды. Потери от слабого ветра в этом году оцениваются в $400 млн, что составляет почти треть от ожидавшейся прибыли.

2. Производитель ветрогенераторов Vestas говорит о значительном росте издержек. Компания снизила прогноз по годовой марже до 4%, с изначального прогноза 6-8%. В качестве причин называются нарушения в глобальной цепочке поставок, нехватка компонентов и высокие затраты на транспортировку.

Но главным фактором снижения прибыльности компании стал рост цен на сталь, которая составляет почти 70% веса ветряка. Стоимость на металл в этом году выросла более чем в 1,5 раза.

🔎Альтернативная энергетика может выглядеть перспективной идеей для вложений. Но это все еще очень ненадежная отрасль с немалыми рисками, которые проявились в этом году.

👍2

This media is not supported in your browser

VIEW IN TELEGRAM

Крупнейшие компании мира по капитализации 1997-2021

Один раз на этот праздник заглянул Газпром.

Один раз на этот праздник заглянул Газпром.

🔎Какие акции нефтегазового сектора США добавить в портфель? Обзор Diamondback, Hess и EOG.

В ноябре будут обновлены портфели по активным стратегиям на рынке акций РФ и США. Пока в рамках отдельных обзоров посмотрим некоторых кандидатов на включение. В этом исследовании мы проанализируем наиболее интересные акции нефтегазового сектора США.

🏰Обзор для подписчиков Bastion Club:

Какие акции нефтегазового сектора США добавить в портфель? Обзор Diamondback, Hess и EOG.

#BastionClub

В ноябре будут обновлены портфели по активным стратегиям на рынке акций РФ и США. Пока в рамках отдельных обзоров посмотрим некоторых кандидатов на включение. В этом исследовании мы проанализируем наиболее интересные акции нефтегазового сектора США.

🏰Обзор для подписчиков Bastion Club:

Какие акции нефтегазового сектора США добавить в портфель? Обзор Diamondback, Hess и EOG.

#BastionClub

{kind=link}

🍾🛒Почему не удалось IPO владельца "Красное и Белое"?

Mercury Retail Group - холдинговая компания сетей магазинов "Красное и белое" и "Бристоль" на этой неделе должна была разместить акции на Московской бирже под тикером #MRHL. Однако сегодня стало известно, что IPO отложено из-за "сложившихся рыночных условий". Проще говоря, компания не нашла достаточно инвесторов, которые бы согласились оценить ее в $12-13 млрд.

Что представляет бизнес компании и почему он оказался не так интересен инвесторам?

1. Компания является третьим ритейлером российского рынка по выручке. По объему продаж Mercury Retail Group примерно в 3 раза уступает X5 и Магниту, но по чистой прибыли отставание значительно меньше.

Бизнес владельца "Красного и Белого" и "Бристоля" более рентабельный. Со 100 рублей выручки лидеры рынка зарабатывают 2-3 рубля прибыли, а Mercury Retail Group почти 6 рублей.

2. Формат магазинов сети - алкогольный Ultra-convenience. Термином Ultra-convenience называют магазины у дома с небольшой площадью и узким ассортиментом. К сетям в таком формате относятся Вкусвилл, Фасоль и Ермолино.

Mercury Retail Group специализируется на продаже спиртных напитков и сигарет. 75% чеков в магазинах компании содержат алкогольную или табачную продукцию.

3. Алкогольные дискаунтеры в России - один из самых успешных и быстроразвивающихся форматов. В прошлом году выручка компании выросла на 29% - лучший результат среди топ-10 ритейлеров.

В ближайшие три года хороший рост доходов сети продолжится и составит 25% в год. Этого удастся достичь как за счет открытия новых магазинов, так и за счет увеличения сопоставимых продаж. Сеть увеличит предложение неалкогольной продукции.

Потенциальный рынок - огромен. Сеть компании сейчас насчитывает 13,5 тысяч магазинов. По оценкам независимых консультантов число точек может вырасти до 88 тысяч. В ближайшие годы компания планирует открывать по 2-3 тысячи магазинов в год. Больше 15% годового прироста выручки будет обеспечиваться только за счет новых площадей.

4. Риски: малая история отчетности, конкуренты, ограничения на продажу табака и алкоголя.

История компании началась лишь в 2019 году, когда произошло слияние сетей "Красное и белое" с "Бристолем" и "Дикси". В 2021 году "Дикси" был продан Магниту за 88 млрд руб. У компании нет нормальной консолидированной отчетности за несколько лет, чтобы делать выводы о долгосрочной динамике бизнеса.

В документах к IPO компания отмечает рост конкуренции со стороны крупных сетей, которые также начинают открывать магазины малого формата с низкими ценами.

Кроме этого, среди негативных факторов менеджмент выделяет ограниченный бюджет на рекламу и маркетинг, законы ограничивающие продажу вредной для здоровья продукции.

5. У компании ожидаемо высокий ценник. Mercury Retail Group хотела получить оценку в $12-13 млрд, что сделало бы ее самой дорогой в российском оффлайн-ритейле.

При оценке в $13 млрд P/E по прибыли 2021 года превысил бы 23x, что близко к оценке Fix Price и в два раза дороже X5 и Магнита. За ожидаемый рост бизнеса требовалось прилично переплатить.

👉В целом работу с потенциальными акционерами компании можно назвать слабой. Документы и презентации появились лишь в последний момент перед IPO. Сама процедура сбора заявок была назначена на праздники, что является нонсенсом. Складывается ощущение, что проводить размещение в компании особо никто не хотел.

🔎При оценке в $12-13 млрд для себя поместил акции компании в лонг-лист кандидатов по активной стратегии.

Mercury Retail Group имеет один из самых высоких темпов роста выручки на российском рынке, который сочетается с очень неплохими показателями эффективности. Однако премия, которую хотели получить при размещении акций выглядит слишком большой. Адекватной, но большой.

Подождем, с каким предложением Mercury Retail Group вернутся к нам через некоторое время.

Что думаете о перспективах компании?

Mercury Retail Group - холдинговая компания сетей магазинов "Красное и белое" и "Бристоль" на этой неделе должна была разместить акции на Московской бирже под тикером #MRHL. Однако сегодня стало известно, что IPO отложено из-за "сложившихся рыночных условий". Проще говоря, компания не нашла достаточно инвесторов, которые бы согласились оценить ее в $12-13 млрд.

Что представляет бизнес компании и почему он оказался не так интересен инвесторам?

1. Компания является третьим ритейлером российского рынка по выручке. По объему продаж Mercury Retail Group примерно в 3 раза уступает X5 и Магниту, но по чистой прибыли отставание значительно меньше.

Бизнес владельца "Красного и Белого" и "Бристоля" более рентабельный. Со 100 рублей выручки лидеры рынка зарабатывают 2-3 рубля прибыли, а Mercury Retail Group почти 6 рублей.

2. Формат магазинов сети - алкогольный Ultra-convenience. Термином Ultra-convenience называют магазины у дома с небольшой площадью и узким ассортиментом. К сетям в таком формате относятся Вкусвилл, Фасоль и Ермолино.

Mercury Retail Group специализируется на продаже спиртных напитков и сигарет. 75% чеков в магазинах компании содержат алкогольную или табачную продукцию.

3. Алкогольные дискаунтеры в России - один из самых успешных и быстроразвивающихся форматов. В прошлом году выручка компании выросла на 29% - лучший результат среди топ-10 ритейлеров.

В ближайшие три года хороший рост доходов сети продолжится и составит 25% в год. Этого удастся достичь как за счет открытия новых магазинов, так и за счет увеличения сопоставимых продаж. Сеть увеличит предложение неалкогольной продукции.

Потенциальный рынок - огромен. Сеть компании сейчас насчитывает 13,5 тысяч магазинов. По оценкам независимых консультантов число точек может вырасти до 88 тысяч. В ближайшие годы компания планирует открывать по 2-3 тысячи магазинов в год. Больше 15% годового прироста выручки будет обеспечиваться только за счет новых площадей.

4. Риски: малая история отчетности, конкуренты, ограничения на продажу табака и алкоголя.

История компании началась лишь в 2019 году, когда произошло слияние сетей "Красное и белое" с "Бристолем" и "Дикси". В 2021 году "Дикси" был продан Магниту за 88 млрд руб. У компании нет нормальной консолидированной отчетности за несколько лет, чтобы делать выводы о долгосрочной динамике бизнеса.

В документах к IPO компания отмечает рост конкуренции со стороны крупных сетей, которые также начинают открывать магазины малого формата с низкими ценами.

Кроме этого, среди негативных факторов менеджмент выделяет ограниченный бюджет на рекламу и маркетинг, законы ограничивающие продажу вредной для здоровья продукции.

5. У компании ожидаемо высокий ценник. Mercury Retail Group хотела получить оценку в $12-13 млрд, что сделало бы ее самой дорогой в российском оффлайн-ритейле.

При оценке в $13 млрд P/E по прибыли 2021 года превысил бы 23x, что близко к оценке Fix Price и в два раза дороже X5 и Магнита. За ожидаемый рост бизнеса требовалось прилично переплатить.

👉В целом работу с потенциальными акционерами компании можно назвать слабой. Документы и презентации появились лишь в последний момент перед IPO. Сама процедура сбора заявок была назначена на праздники, что является нонсенсом. Складывается ощущение, что проводить размещение в компании особо никто не хотел.

🔎При оценке в $12-13 млрд для себя поместил акции компании в лонг-лист кандидатов по активной стратегии.

Mercury Retail Group имеет один из самых высоких темпов роста выручки на российском рынке, который сочетается с очень неплохими показателями эффективности. Однако премия, которую хотели получить при размещении акций выглядит слишком большой. Адекватной, но большой.

Подождем, с каким предложением Mercury Retail Group вернутся к нам через некоторое время.

Что думаете о перспективах компании?

{kind=link}

👍1

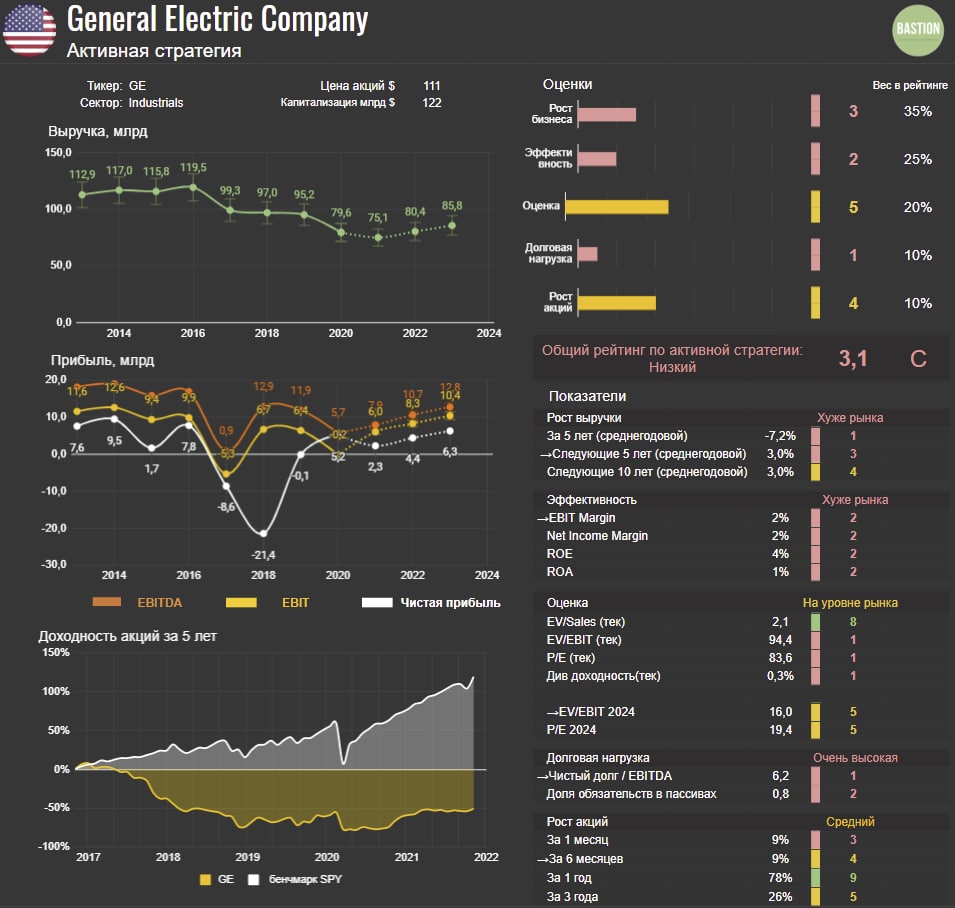

⚙️ Раздел General Electric. Как поменяется бизнес компании?

В 2000 году General Electric #GE была символом американской производственной мощи и самой дорогой компанией мира. Теперь бизнес превратился в неповоротливый конгломерат с большими долгами. Акции стоят почти на 80% дешевле, чем 20 лет назад.

Вчера стало известно, что General Electric фактически прекратит существование в прежнем виде, разделившись на три разных бизнеса. Трансформация похожа на ту, что сделала немецкая Siemens несколькими годами ранее.

1. В 2023 году General Electric выделит медицинское подразделение GE Healthcare. Оно занимается производством аппаратов МРТ и прочего медицинского оборудования. Текущая GE будет владеть 19,9% выделенной компании, которые потом продаст сторонним инвесторам.

До пандемии сегмент почти не рос, показывая близкие к нулевым темпы увеличения доходов. В 2020 году выручка упала на 10% до $18 млрд. По отраслевым мультипликаторам GE Healthcare можно оценить примерно в $55 млрд.

2. В начале 2024 года GE выделит бизнес по производству турбин для электростанций. Доходы сегмента снижаются много лет, а прибыльность подразделения находится на минимальном уровне.

В прошлом году выручка подразделения составила около $33 млрд. При отраслевом P/S в 1x его можно оценить примерно в те же самые $33 млрд.

3. Оставшаяся General Electric сосредоточится на производстве и обслуживании двигателей для авиации.

Подразделение является ключевым поставщиком Boeing и сильно пострадало от пандемии. В 2020 году оно принесло около $22 млрд дохода, что на треть меньше, чем годом ранее.

До начала ограничений на полеты сегмент был единственным растущим направлением развития. С восстановлением спроса на авиаперелеты и новые самолеты он может показать неплохие темпы роста.

По отраслевым мультипликаторам авиационное направление стоит $65 млрд.

4. Разделение General Electric предлагалось инвесторами-активистами уже много лет.

На протяжении десятилетий руководители GE говорили, что наличие диверсификации бизнеса помогает выдерживать компании колебания экономических циклов. В реальности это привело к росту внутренней бюрократии, отсутствию инноваций и неэффективности управления.

5. Как конгломерат GE не был интересен к покупке. На инвестиционной карточке видны боль и страдания инвесторов GE. На протяжении десятилетий выручка и прибыль компании снижались. К большим долгам перед банками также нужно добавить $20 млрд обязательств по дефицитным корпоративным пенсионным планам.

В сумме сегменты GE можно оценить в $150 млрд, однако за вычетом всех долгов целевая стоимость окажется даже ниже текущих $122 млрд.

Изменится ли что-то после трансформации? Анализ показывает, что самый перспективный авиасегмент останется в основной GE. Однако, скорее всего, он будет обременен долгами и пенсионными обязательствами, что сделает его развитие медленным и неэффективным.

В качества кандидата для портфельных стратегий акция не рассматривается.

В 2000 году General Electric #GE была символом американской производственной мощи и самой дорогой компанией мира. Теперь бизнес превратился в неповоротливый конгломерат с большими долгами. Акции стоят почти на 80% дешевле, чем 20 лет назад.

Вчера стало известно, что General Electric фактически прекратит существование в прежнем виде, разделившись на три разных бизнеса. Трансформация похожа на ту, что сделала немецкая Siemens несколькими годами ранее.

1. В 2023 году General Electric выделит медицинское подразделение GE Healthcare. Оно занимается производством аппаратов МРТ и прочего медицинского оборудования. Текущая GE будет владеть 19,9% выделенной компании, которые потом продаст сторонним инвесторам.

До пандемии сегмент почти не рос, показывая близкие к нулевым темпы увеличения доходов. В 2020 году выручка упала на 10% до $18 млрд. По отраслевым мультипликаторам GE Healthcare можно оценить примерно в $55 млрд.

2. В начале 2024 года GE выделит бизнес по производству турбин для электростанций. Доходы сегмента снижаются много лет, а прибыльность подразделения находится на минимальном уровне.

В прошлом году выручка подразделения составила около $33 млрд. При отраслевом P/S в 1x его можно оценить примерно в те же самые $33 млрд.

3. Оставшаяся General Electric сосредоточится на производстве и обслуживании двигателей для авиации.

Подразделение является ключевым поставщиком Boeing и сильно пострадало от пандемии. В 2020 году оно принесло около $22 млрд дохода, что на треть меньше, чем годом ранее.

До начала ограничений на полеты сегмент был единственным растущим направлением развития. С восстановлением спроса на авиаперелеты и новые самолеты он может показать неплохие темпы роста.

По отраслевым мультипликаторам авиационное направление стоит $65 млрд.

4. Разделение General Electric предлагалось инвесторами-активистами уже много лет.

На протяжении десятилетий руководители GE говорили, что наличие диверсификации бизнеса помогает выдерживать компании колебания экономических циклов. В реальности это привело к росту внутренней бюрократии, отсутствию инноваций и неэффективности управления.

5. Как конгломерат GE не был интересен к покупке. На инвестиционной карточке видны боль и страдания инвесторов GE. На протяжении десятилетий выручка и прибыль компании снижались. К большим долгам перед банками также нужно добавить $20 млрд обязательств по дефицитным корпоративным пенсионным планам.

В сумме сегменты GE можно оценить в $150 млрд, однако за вычетом всех долгов целевая стоимость окажется даже ниже текущих $122 млрд.

Изменится ли что-то после трансформации? Анализ показывает, что самый перспективный авиасегмент останется в основной GE. Однако, скорее всего, он будет обременен долгами и пенсионными обязательствами, что сделает его развитие медленным и неэффективным.

В качества кандидата для портфельных стратегий акция не рассматривается.

{kind=link}

💸Почему я скептичен к IPO СПб биржи

Спб биржа - ведущий организатор торгов акциями иностранных компаний в России. Компания на этой неделе планирует разместить в ходе IPO 12,5% капитала и привлечь около $150 млн при оценке в $1,2-1,3 млрд. Какие сильные и слабые стороны нужно учитывать при оценке биржи?

1. Спб биржа это история отличного роста. Три года назад фондовый рынок существовал для узкой аудитории, а количество активных клиентов не превышало 200 тысяч человек.

Благодаря пандемии, росту рынков и агрессивному маркетингу от брокеров (в первую очередь от Тинькофф) за последние 1,5 года произошел настоящий прорыв. Количество счетов клиентов с начала 2020 года в России увеличилось почти в 3 раза до 14,8 млн. Число активных клиентов на Спб бирже выросло в 7 раз до 1,4 млн.

2. С ростом торговой активности увеличились доходы Спб биржи. Компания получает менее 0,002% от каждой сделки, но при среднем обороте в $1,2 млрд в день выручка выглядит солидной. За весь 2019 год доходы составили ₽0,5 млрд. Только за первое полугодие 2021 года показатель превысил ₽3 млрд.

Компания показывает великолепную рентабельность с маржой чистой прибыли на уровне 40%.

Спб биржа - компания роста с великолепной эффективностью. Вроде бы как раз то, что мы ищем для активной стратегии Bastion. Но не стоит торопиться.

3. Рост доходов в будущем будет значительно ниже. Последние 1,5 года были исключительным периодом для бирж и брокеров. Из-за сверхмягкой денежной политики в США и роста цен акций на рынок пришло много новых людей в поисках легких денег.

В ближайшие годы в ответ на ускорение инфляции ФРС начнет ужесточение денежной политики и повышение ставок. Это ограничит рост рынков и, вероятно, приведет к коррекции и периоду низкой волатильности. Интерес граждан к инвестиционным продуктам снизится, что негативно скажется на доходах биржи.

В меморандуме Спб биржи со ссылкой на РБК прогнозируется, что число биржевых счетов в РФ к 2025 году вырастет в 3 раза до 48 млн. Я полагаю, что хорошо, если количество активных клиентов сохранится хотя бы на текущем уровне.

4. Торговая активность в последние месяцы начала падать. В документах СПб биржи отмечается, что в сентябре среднедневной оборот был минимальным за последний год.

Стоит учитывать сверхспекулятивный характер торгов. На бирже торгуется более 1600 акций, но почти четверть оборота во втором квартале принесли акции всего двух из них - Tesla и Virgin Galactic.

Спекулянты хороши для показателей компании здесь и сейчас. Они приносят бирже и брокеру много комиссий и прибыли. Но срок жизни активных трейдеров редко превышает 1-2 года.

5. Оценка биржи снизилась в последние месяцы. В конце сентября Ъ писал, что менеджмент рассчитывал на стоимость $1,8–2,5 млрд. Сейчас компанию готовы оценить всего за $1,2-1,3 млрд. Почему оценка упала почти в два раза?

Во-первых, как уже было сказано, торговая активность начала снижаться. Скорее всего, в следующем году мы увидим более слабые результаты. Во-вторых, сорвалось IPO на бирже Nasdaq. В сентябре аудитор не выдал бирже документ о том, что информация в проспекте не вызывает вопросов.

По словам источников Forbes, аудитора насторожили риски того, что ценные бумаги биржи хранятся в кипрском филиале «Фридом Финанс».

🔎 Если смотреть на историческую прибыльность и рост доходов Спб биржи, то может показаться, что $1,3 млрд это отличная цена. По ожидаемой прибыли 2021 года P/E будет на уровне 30x. При удвоении доходов каждый год оценка была бы очень дешевой.

Но, по моему мнению, в ближайшие годы у биржи не будет роста выручки, а возможно даже случится откат из-за снижения притока новых инвесторов и "вымирания" активных трейдеров волны-2020.

В базовой модели оценки прогнозирую откат по выручке до 2023 года и дальнейший долгосрочный рост на уровне около 14% в год. Маржа чистой прибыли составит около 40%. Целевой P/E 2025 = 46x.

С учетом дисконтирования текущая оценка капитализации в $1,1 млрд (на 15% ниже ожидаемой цены IPO) отражает скептичный взгляд относительно среднесрочных результатов роста.

Что думаете о перспективах Спб биржи?

Спб биржа - ведущий организатор торгов акциями иностранных компаний в России. Компания на этой неделе планирует разместить в ходе IPO 12,5% капитала и привлечь около $150 млн при оценке в $1,2-1,3 млрд. Какие сильные и слабые стороны нужно учитывать при оценке биржи?

1. Спб биржа это история отличного роста. Три года назад фондовый рынок существовал для узкой аудитории, а количество активных клиентов не превышало 200 тысяч человек.

Благодаря пандемии, росту рынков и агрессивному маркетингу от брокеров (в первую очередь от Тинькофф) за последние 1,5 года произошел настоящий прорыв. Количество счетов клиентов с начала 2020 года в России увеличилось почти в 3 раза до 14,8 млн. Число активных клиентов на Спб бирже выросло в 7 раз до 1,4 млн.

2. С ростом торговой активности увеличились доходы Спб биржи. Компания получает менее 0,002% от каждой сделки, но при среднем обороте в $1,2 млрд в день выручка выглядит солидной. За весь 2019 год доходы составили ₽0,5 млрд. Только за первое полугодие 2021 года показатель превысил ₽3 млрд.

Компания показывает великолепную рентабельность с маржой чистой прибыли на уровне 40%.

Спб биржа - компания роста с великолепной эффективностью. Вроде бы как раз то, что мы ищем для активной стратегии Bastion. Но не стоит торопиться.

3. Рост доходов в будущем будет значительно ниже. Последние 1,5 года были исключительным периодом для бирж и брокеров. Из-за сверхмягкой денежной политики в США и роста цен акций на рынок пришло много новых людей в поисках легких денег.

В ближайшие годы в ответ на ускорение инфляции ФРС начнет ужесточение денежной политики и повышение ставок. Это ограничит рост рынков и, вероятно, приведет к коррекции и периоду низкой волатильности. Интерес граждан к инвестиционным продуктам снизится, что негативно скажется на доходах биржи.

В меморандуме Спб биржи со ссылкой на РБК прогнозируется, что число биржевых счетов в РФ к 2025 году вырастет в 3 раза до 48 млн. Я полагаю, что хорошо, если количество активных клиентов сохранится хотя бы на текущем уровне.

4. Торговая активность в последние месяцы начала падать. В документах СПб биржи отмечается, что в сентябре среднедневной оборот был минимальным за последний год.

Стоит учитывать сверхспекулятивный характер торгов. На бирже торгуется более 1600 акций, но почти четверть оборота во втором квартале принесли акции всего двух из них - Tesla и Virgin Galactic.

Спекулянты хороши для показателей компании здесь и сейчас. Они приносят бирже и брокеру много комиссий и прибыли. Но срок жизни активных трейдеров редко превышает 1-2 года.

5. Оценка биржи снизилась в последние месяцы. В конце сентября Ъ писал, что менеджмент рассчитывал на стоимость $1,8–2,5 млрд. Сейчас компанию готовы оценить всего за $1,2-1,3 млрд. Почему оценка упала почти в два раза?

Во-первых, как уже было сказано, торговая активность начала снижаться. Скорее всего, в следующем году мы увидим более слабые результаты. Во-вторых, сорвалось IPO на бирже Nasdaq. В сентябре аудитор не выдал бирже документ о том, что информация в проспекте не вызывает вопросов.

По словам источников Forbes, аудитора насторожили риски того, что ценные бумаги биржи хранятся в кипрском филиале «Фридом Финанс».

🔎 Если смотреть на историческую прибыльность и рост доходов Спб биржи, то может показаться, что $1,3 млрд это отличная цена. По ожидаемой прибыли 2021 года P/E будет на уровне 30x. При удвоении доходов каждый год оценка была бы очень дешевой.

Но, по моему мнению, в ближайшие годы у биржи не будет роста выручки, а возможно даже случится откат из-за снижения притока новых инвесторов и "вымирания" активных трейдеров волны-2020.

В базовой модели оценки прогнозирую откат по выручке до 2023 года и дальнейший долгосрочный рост на уровне около 14% в год. Маржа чистой прибыли составит около 40%. Целевой P/E 2025 = 46x.

С учетом дисконтирования текущая оценка капитализации в $1,1 млрд (на 15% ниже ожидаемой цены IPO) отражает скептичный взгляд относительно среднесрочных результатов роста.

Что думаете о перспективах Спб биржи?

{kind=link}

👍1

🦃Почему растут цены на индейку?

Теперь и в США знают, что такое инфляция. По официальным данным рост цен в октябре ускорился до рекордного за 30 лет уровня в 6,2%. Для многих продуктовых товаров показатель еще выше. Bank of America в обзоре отмечает, что за праздничную индейку ко Дню Благодарения в этом году придется заплатить почти на четверть больше, чем год назад.

🔸Причины инфляции на индейку схожи с факторами роста цен на другие товары. Когда пандемия охватила страну в марте 2020 года, многие предприятия остановили деятельность, уволили сотрудников и сократили свои мощности по производству мяса.

Вернуть работников оказалось не так просто. Стимулирующие выплаты от правительства, финансируемые с помощью ФРС, привели к потере мотивации возвращаться на сложную работу. Крупнейший производитель индейки в США Butterball называет недостаток рабочей силы главной причиной дефицита на рынке.

🔸Спрос на индейку остается хорошим. Во-первых, у людей есть деньги благодаря стимулам, которые раздает правительство. Во-вторых, американцы все еще много сидят дома и мало путешествуют. Перед Днем Благодарения это увеличивает спрос на индейку небольших размеров, которая сейчас находятся в наибольшем дефиците.

🔸Крупнейшие производители индейки в США являются частными компаниями, поэтому инвестировать в них не получится. Сегмент выпуска мяса индейки есть у Tyson Foods #TSN. Однако он небольшой и занимает всего несколько процентов в выручке. Впрочем, компания также выигрывает от инфляции на других рынках - говядины и свинины. В последнем квартальном отчете компания показала рост выручки на четверть и прибыли в 1,5 раза. Второй производитель индейки в США Jennie-O принадлежит торгуемой Hormel Foods #HRL, но в общем бизнесе доля невелика.

🔸В России второе место по производству индюшатины занимает группа "Черкизово". Принадлежащая ей "Тамбовская индейка" в прошлом году нарастила выпуск продукции на четверть - с 39 тыс. до 49 тыс. тонн. Ожидаемо, что российские цены на индейку растут вслед за мировыми. В последнем операционном отчете по итогам 3 квартала Черкизово #GCHE сообщила о росте цены на 27% в годовом выражении.

Теперь и в США знают, что такое инфляция. По официальным данным рост цен в октябре ускорился до рекордного за 30 лет уровня в 6,2%. Для многих продуктовых товаров показатель еще выше. Bank of America в обзоре отмечает, что за праздничную индейку ко Дню Благодарения в этом году придется заплатить почти на четверть больше, чем год назад.

🔸Причины инфляции на индейку схожи с факторами роста цен на другие товары. Когда пандемия охватила страну в марте 2020 года, многие предприятия остановили деятельность, уволили сотрудников и сократили свои мощности по производству мяса.

Вернуть работников оказалось не так просто. Стимулирующие выплаты от правительства, финансируемые с помощью ФРС, привели к потере мотивации возвращаться на сложную работу. Крупнейший производитель индейки в США Butterball называет недостаток рабочей силы главной причиной дефицита на рынке.

🔸Спрос на индейку остается хорошим. Во-первых, у людей есть деньги благодаря стимулам, которые раздает правительство. Во-вторых, американцы все еще много сидят дома и мало путешествуют. Перед Днем Благодарения это увеличивает спрос на индейку небольших размеров, которая сейчас находятся в наибольшем дефиците.

🔸Крупнейшие производители индейки в США являются частными компаниями, поэтому инвестировать в них не получится. Сегмент выпуска мяса индейки есть у Tyson Foods #TSN. Однако он небольшой и занимает всего несколько процентов в выручке. Впрочем, компания также выигрывает от инфляции на других рынках - говядины и свинины. В последнем квартальном отчете компания показала рост выручки на четверть и прибыли в 1,5 раза. Второй производитель индейки в США Jennie-O принадлежит торгуемой Hormel Foods #HRL, но в общем бизнесе доля невелика.

🔸В России второе место по производству индюшатины занимает группа "Черкизово". Принадлежащая ей "Тамбовская индейка" в прошлом году нарастила выпуск продукции на четверть - с 39 тыс. до 49 тыс. тонн. Ожидаемо, что российские цены на индейку растут вслед за мировыми. В последнем операционном отчете по итогам 3 квартала Черкизово #GCHE сообщила о росте цены на 27% в годовом выражении.

{kind=link}

💊Pfizer - все еще хорошая идея для дивидендного портфеля?

Pfizer (#PFE) заявила, что ее новое лекарство от COVID-19 снижает риск госпитализации на 89%. Компания планирует получить разрешение на экстренное использование препарата паксловид и в следующем году продать 50 млн курсов.

За последний месяц акции Pfizer прибавили 20% и близки к обновлению исторических максимумов. Как повлияют продажи нового препарата на дивидендный профиль компании?

1. Судя по всему, паксловид будет самым эффективным лекарством от коронавируса. Из 389 пациентов, получавших препарат, госпитализированы были только трое (0,8%), ни один не умер. Из 385 пациентов, получавших плацебо, госпитализировано было 27 (7%), умерло 7 человек.

Результаты оказались гораздо лучше, чем у лекарства Merck, которое сокращало риск госпитализации лишь в два раза.

2. Данные исследований позволяют рассчитывать на то, что лекарство станет бестселлером. Администрация Байдена собирается закупить 10 миллионов курсов препарата для США. Контракт рассчитан на сумму более $5 млрд. То есть цена одного курса превышает $500.

Согласно ожиданиям менеджмента, в следующем году 150 млн человек заразится коронавирусом. Компания готова поставить 50 млн курсов паксловида.

Если бы каждый из них стоил $500, то Pfizer мог бы рассчитывать на $25 млрд дополнительных доходов. Однако ценообразование для препарата будет многоуровневым. Для богатых стран ценник окажется высоким, а для стран с низким уровнем доходов стоимость лишь покроет издержки и прибыли не принесет. Поэтому в базовом сценарии дополнительный эффект от паксловида на выручку можно оценить на уровне $10 млрд в год.

3. Благодаря коронавирусу выручка Pfizer вырастет почти в два раза. В 2020 году доходы компании составили $42 млрд. В этому году выручка от продажи вакцин достигнет $36 млрд, в следующем - $29 млрд. Еще $10 млрд может дать антивирусный препарат.

Прибыль компании с $7 млрд в 2020 году увеличится до уровня в $20-25 млрд в ближайшие годы.

Pfizer сейчас оценена всего в 12 прибылей 2021 года, что заметно дешевле других крупных фармкомпаний - Johnson & Johnson или Eli Lilly. Относительно рынка оценка предполагает почти 50%-й дисконт.

🔎Сверхдоходы от пандемии укрепляют высокий дивидендный рейтинг Pfizer. Сейчас компания платит около $9 млрд дивидендов в год с текущей доходностью на уровне 3,1%.

По итогам III квартала на счетах компании скопилось $22 млрд, то есть почти в 2 раза больше уровня годовых дивидендов. Это делает выплаты акционерам супернадежными.

Дополнительный кэш, полученный во время пандемии, можно пустить на выкуп акций, повышение дивидендов и разработку новых препаратов.

Рынок увлечен производителями электромобилей без выручки и похоже недооценивает потенциал таких компаний как Pfizer. Акции фармацевтического гиганта в условиях перегретого рынка могут быть хорошим защитным активом, который подходит для долгосрочного дивидендного портфеля.

Что думаете о перспективах Pfizer?

Pfizer (#PFE) заявила, что ее новое лекарство от COVID-19 снижает риск госпитализации на 89%. Компания планирует получить разрешение на экстренное использование препарата паксловид и в следующем году продать 50 млн курсов.

За последний месяц акции Pfizer прибавили 20% и близки к обновлению исторических максимумов. Как повлияют продажи нового препарата на дивидендный профиль компании?

1. Судя по всему, паксловид будет самым эффективным лекарством от коронавируса. Из 389 пациентов, получавших препарат, госпитализированы были только трое (0,8%), ни один не умер. Из 385 пациентов, получавших плацебо, госпитализировано было 27 (7%), умерло 7 человек.

Результаты оказались гораздо лучше, чем у лекарства Merck, которое сокращало риск госпитализации лишь в два раза.

2. Данные исследований позволяют рассчитывать на то, что лекарство станет бестселлером. Администрация Байдена собирается закупить 10 миллионов курсов препарата для США. Контракт рассчитан на сумму более $5 млрд. То есть цена одного курса превышает $500.

Согласно ожиданиям менеджмента, в следующем году 150 млн человек заразится коронавирусом. Компания готова поставить 50 млн курсов паксловида.

Если бы каждый из них стоил $500, то Pfizer мог бы рассчитывать на $25 млрд дополнительных доходов. Однако ценообразование для препарата будет многоуровневым. Для богатых стран ценник окажется высоким, а для стран с низким уровнем доходов стоимость лишь покроет издержки и прибыли не принесет. Поэтому в базовом сценарии дополнительный эффект от паксловида на выручку можно оценить на уровне $10 млрд в год.

3. Благодаря коронавирусу выручка Pfizer вырастет почти в два раза. В 2020 году доходы компании составили $42 млрд. В этому году выручка от продажи вакцин достигнет $36 млрд, в следующем - $29 млрд. Еще $10 млрд может дать антивирусный препарат.

Прибыль компании с $7 млрд в 2020 году увеличится до уровня в $20-25 млрд в ближайшие годы.

Pfizer сейчас оценена всего в 12 прибылей 2021 года, что заметно дешевле других крупных фармкомпаний - Johnson & Johnson или Eli Lilly. Относительно рынка оценка предполагает почти 50%-й дисконт.

🔎Сверхдоходы от пандемии укрепляют высокий дивидендный рейтинг Pfizer. Сейчас компания платит около $9 млрд дивидендов в год с текущей доходностью на уровне 3,1%.

По итогам III квартала на счетах компании скопилось $22 млрд, то есть почти в 2 раза больше уровня годовых дивидендов. Это делает выплаты акционерам супернадежными.

Дополнительный кэш, полученный во время пандемии, можно пустить на выкуп акций, повышение дивидендов и разработку новых препаратов.

Рынок увлечен производителями электромобилей без выручки и похоже недооценивает потенциал таких компаний как Pfizer. Акции фармацевтического гиганта в условиях перегретого рынка могут быть хорошим защитным активом, который подходит для долгосрочного дивидендного портфеля.

Что думаете о перспективах Pfizer?

{kind=link}

Rivian после выхода на IPO стала 3-й автокомпанией мира по капитализации, обогнав Volkswagen

Volkswagen - крупнейший автопроизводитель мира получил 9,7 млрд евро прибыли за последний год, продав 9,3 млн машин. Rivian существует с 2009 года и пока не имеет выручки. Зато у компании есть заказ на 100 000 электрогрузовиков от Amazon, которые планируется выполнить до 2030 года.

Так выглядит креативное разрушение? Скорее это то, что происходит, когда фондовый рынок перестает быть инструментом для инвестирования в компании с целью получения регулярной прибыли. Вместо этого, он становится подобием букмекерской конторы и онлайн-игры. Акции больше не связаны с фундаментальными принципами, а служат попыткой быстрого заработка на краткосрочных тенденциях и моде.

Когда фундаментальные факторы для нас становятся неважны, мы снова покупаем и продаем тюльпаны, только теперь в форме ривианов и люсидов.

Volkswagen - крупнейший автопроизводитель мира получил 9,7 млрд евро прибыли за последний год, продав 9,3 млн машин. Rivian существует с 2009 года и пока не имеет выручки. Зато у компании есть заказ на 100 000 электрогрузовиков от Amazon, которые планируется выполнить до 2030 года.

Так выглядит креативное разрушение? Скорее это то, что происходит, когда фондовый рынок перестает быть инструментом для инвестирования в компании с целью получения регулярной прибыли. Вместо этого, он становится подобием букмекерской конторы и онлайн-игры. Акции больше не связаны с фундаментальными принципами, а служат попыткой быстрого заработка на краткосрочных тенденциях и моде.

Когда фундаментальные факторы для нас становятся неважны, мы снова покупаем и продаем тюльпаны, только теперь в форме ривианов и люсидов.

🔎Активный портфель: Акции РФ. Обновление #8

Активный портфель создан под идею покупки растущих, эффективных компаний, текущие мультипликаторы оценки которых не так важны, как в дивидендной стратегии.

В стратегии представлены активные рейтинги по более чем 100 компаниям российского рынка и проанализированы самые интересные из них. Обзор можно считать не просто портфельной ребалансировкой, а гидом по оценке российского рынка.

🔬🏰 Большое исследование для читателей Bastion Club:

Активный портфель: акции РФ. Обновление #8

#BastionClub

Активный портфель создан под идею покупки растущих, эффективных компаний, текущие мультипликаторы оценки которых не так важны, как в дивидендной стратегии.

В стратегии представлены активные рейтинги по более чем 100 компаниям российского рынка и проанализированы самые интересные из них. Обзор можно считать не просто портфельной ребалансировкой, а гидом по оценке российского рынка.

🔬🏰 Большое исследование для читателей Bastion Club:

Активный портфель: акции РФ. Обновление #8

#BastionClub

{kind=link}

☎️Ростелеком впервые за несколько лет повысит дивиденды. А откуда деньги?

Ростелеком может увеличить дивиденды по итогам 2021 года с 5 до 6 рублей на акцию, заявил президент компании Михаил Осеевский. Ожидаемая дивидендная доходность по обыкновенным акциям в этом случае составит 6,5%. В рамках утвержденной стратегии до 2025 года дивидендные выплаты могут удвоиться.

Для компании, которая несколько лет не увеличивала выплаты акционерам, это выглядит хорошим сигналом. Так ли это? Наблюдения по Ростелекому:

1. После покупки контроля в Tele2 Ростелеком значительно изменился. Раньше это был стагнирующий бизнес, где снижение выручки от услуг стационарной телефонной связи компенсировалось небольшим ростом доходов от предоставления доступа в интернет и телевидения. C 2013 по 2019 годы общие доходы компании росли низким темпом менее 1% в год.

В 2019 году Ростелеком заплатил почти 140 млрд рублей кэшем и своими акциями, чтобы получить 100% владения мобильным оператором Tele2.

После консолидации Tele2 сегмент мобильной связи составляет 35% выручки и является главным в отчетности компании. Доходы от него растут на 10-15% в год.

2. У Ростелекома также есть перспективный сегмент "цифровые сервисы". Его доходы в прошлом году выросли в 1,6 раза за счет реализации государственных программ "умный город" и "электронное правительство", а также создания Центров обработки данных. Доля сегмента в выручке составляет около 14%, через 5 лет она вырастет до 25%.

Ростелеком представляет сочетание быстро и медленно растущих направлений, которое дает некий конгломерат с потенциалом роста выручки на 4-5% в год. Относительно рынка это немного, но показатель выше, чем у других представителей телеком-сектора - МТС, Мегафон и Вымпелком.

3. Несмотря на изменения в бизнесе, Ростелеком остается низкоэффективной компанией с большим долгом и слабым свободным денежным потоком.

▫️Чистый долг/EBITDA: 2,9x, выше среднего для рынка

▫️Маржа чистой прибыли: 4,7%, ниже среднего для рынка

▫️В этом году Ростелеком в абсолютном выражении заплатил 18 млрд руб дивидендов. За 9 месяцев 2021 года свободный денежный поток составил 2 млрд руб. Для выплат акционерам компании потребовалось продать активы на 8 млрд руб и выпустить облигации на 15 млрд руб.

Как и в предыдущие годы, дивиденды компании превышают реально заработанный кэш, что служит негативным сигналом для инвесторов.

4. Некоторые аналитики обращают внимание на хорошую прибыль Ростелекома. За 9 месяцев 2021 года она составила 30 млрд рублей. Почему свободный денежный поток значительно ниже прибыли?

Судя по отчетности, у компании в этом году на 25 млрд руб выросла дебиторская задолженность. То есть клиенты Ростелекома получили товары и услуги, но пока не расплатились по ним.

Возможно в дальнейшем Ростелекому удастся получить эти деньги, но пока дефицит кэша следует записать в риски для дивидендного профиля компании.

🔎 Несмотря на декларируемый рост дивидендов, у Ростелкома низкий рейтинг по дивидендной стратегии. На него влияет высокая долговая нагрузка и дефицит свободного денежного потока. Добавлять в портфель стоит только в расчете на значительные изменения в качестве и эффективности бизнеса в течение следующих лет. Пока уверенности в этом нет.

#RTKM #DivRus

Ростелеком может увеличить дивиденды по итогам 2021 года с 5 до 6 рублей на акцию, заявил президент компании Михаил Осеевский. Ожидаемая дивидендная доходность по обыкновенным акциям в этом случае составит 6,5%. В рамках утвержденной стратегии до 2025 года дивидендные выплаты могут удвоиться.

Для компании, которая несколько лет не увеличивала выплаты акционерам, это выглядит хорошим сигналом. Так ли это? Наблюдения по Ростелекому:

1. После покупки контроля в Tele2 Ростелеком значительно изменился. Раньше это был стагнирующий бизнес, где снижение выручки от услуг стационарной телефонной связи компенсировалось небольшим ростом доходов от предоставления доступа в интернет и телевидения. C 2013 по 2019 годы общие доходы компании росли низким темпом менее 1% в год.

В 2019 году Ростелеком заплатил почти 140 млрд рублей кэшем и своими акциями, чтобы получить 100% владения мобильным оператором Tele2.

После консолидации Tele2 сегмент мобильной связи составляет 35% выручки и является главным в отчетности компании. Доходы от него растут на 10-15% в год.

2. У Ростелекома также есть перспективный сегмент "цифровые сервисы". Его доходы в прошлом году выросли в 1,6 раза за счет реализации государственных программ "умный город" и "электронное правительство", а также создания Центров обработки данных. Доля сегмента в выручке составляет около 14%, через 5 лет она вырастет до 25%.

Ростелеком представляет сочетание быстро и медленно растущих направлений, которое дает некий конгломерат с потенциалом роста выручки на 4-5% в год. Относительно рынка это немного, но показатель выше, чем у других представителей телеком-сектора - МТС, Мегафон и Вымпелком.

3. Несмотря на изменения в бизнесе, Ростелеком остается низкоэффективной компанией с большим долгом и слабым свободным денежным потоком.

▫️Чистый долг/EBITDA: 2,9x, выше среднего для рынка

▫️Маржа чистой прибыли: 4,7%, ниже среднего для рынка

▫️В этом году Ростелеком в абсолютном выражении заплатил 18 млрд руб дивидендов. За 9 месяцев 2021 года свободный денежный поток составил 2 млрд руб. Для выплат акционерам компании потребовалось продать активы на 8 млрд руб и выпустить облигации на 15 млрд руб.

Как и в предыдущие годы, дивиденды компании превышают реально заработанный кэш, что служит негативным сигналом для инвесторов.

4. Некоторые аналитики обращают внимание на хорошую прибыль Ростелекома. За 9 месяцев 2021 года она составила 30 млрд рублей. Почему свободный денежный поток значительно ниже прибыли?

Судя по отчетности, у компании в этом году на 25 млрд руб выросла дебиторская задолженность. То есть клиенты Ростелекома получили товары и услуги, но пока не расплатились по ним.

Возможно в дальнейшем Ростелекому удастся получить эти деньги, но пока дефицит кэша следует записать в риски для дивидендного профиля компании.

🔎 Несмотря на декларируемый рост дивидендов, у Ростелкома низкий рейтинг по дивидендной стратегии. На него влияет высокая долговая нагрузка и дефицит свободного денежного потока. Добавлять в портфель стоит только в расчете на значительные изменения в качестве и эффективности бизнеса в течение следующих лет. Пока уверенности в этом нет.

#RTKM #DivRus

{kind=link}

📰📉📈Главные тренды на рынке акций США

💻NVIDIA #NVDA, +43% за месяц

Производитель чипов показал еще один квартал рекордных продаж на фоне повышенного спроса на видеоигры и центры обработки данных. Выручка за год выросла на 50%, превзойдя ожидания. В обзоре Goldman Sachs прогнозируется, что только от продаж чипов для дата-центров доходы NVIDIA в 2024 году составят $17 млрд, что больше всей выручки за прошлый год. А ведь кроме этого есть еще растущие сегменты производства игровых видеокарт, автомобильной электроники и профессиональной визуализации.

📱Qualcomm #QCOM, +41% за месяц

Модемы Qualcomm позволили Apple с большим успехом продать свои первые iPhone с поддержкой 5G. Бизнес Apple в свою очередь дал сильный толчок продажам Qualcomm. На звонке с аналитиками менеджмент Qualcomm заверил, что компания способна продолжить увеличивать выручку темпом более 10% в год, а также держит курс на снижение зависимости от Apple. Рынок воспринял информацию с оптимизмом.

🏬 Home Depot #HD, +13% за месяц

Люди продолжают активно вкладывать в улучшение жилищных условий. Спрос на товары для дома, бытовую технику и напольные покрытия остается высоким. Общие продажи Home Depot в последнем квартале выросли на 9,8% в годовом выражении. Показатель на треть выше уровня доковидного 2019 года. Акции Home Depot одни из лучших в секторе.

📡Verizon #VZ, -4% за месяц

Американские телекомы продолжают выглядеть хуже рынка. Инвесторы ждут больших инвестиций в развитие 5G-инфраструктуры, которые вряд ли окупятся в ближайшие годы. Акции Verizon обновляют минимумы за год.

💵Paypal #PYPL, -22% за месяц

Акции платежного сервиса худшие среди компаний США крупнейшей капитализации по доходности за последний месяц. В начале ноября Paypal заявила, что снижает прогноз объемов онлайн-платежей и доходов в четвертом квартале. Также инвесторов могла смутить новость о возможной покупке соцсети Pintrest за сумму более чем в $40 млрд.

Табличка сделана с помощью Google Sheets

💻NVIDIA #NVDA, +43% за месяц

Производитель чипов показал еще один квартал рекордных продаж на фоне повышенного спроса на видеоигры и центры обработки данных. Выручка за год выросла на 50%, превзойдя ожидания. В обзоре Goldman Sachs прогнозируется, что только от продаж чипов для дата-центров доходы NVIDIA в 2024 году составят $17 млрд, что больше всей выручки за прошлый год. А ведь кроме этого есть еще растущие сегменты производства игровых видеокарт, автомобильной электроники и профессиональной визуализации.

📱Qualcomm #QCOM, +41% за месяц

Модемы Qualcomm позволили Apple с большим успехом продать свои первые iPhone с поддержкой 5G. Бизнес Apple в свою очередь дал сильный толчок продажам Qualcomm. На звонке с аналитиками менеджмент Qualcomm заверил, что компания способна продолжить увеличивать выручку темпом более 10% в год, а также держит курс на снижение зависимости от Apple. Рынок воспринял информацию с оптимизмом.

🏬 Home Depot #HD, +13% за месяц

Люди продолжают активно вкладывать в улучшение жилищных условий. Спрос на товары для дома, бытовую технику и напольные покрытия остается высоким. Общие продажи Home Depot в последнем квартале выросли на 9,8% в годовом выражении. Показатель на треть выше уровня доковидного 2019 года. Акции Home Depot одни из лучших в секторе.

📡Verizon #VZ, -4% за месяц

Американские телекомы продолжают выглядеть хуже рынка. Инвесторы ждут больших инвестиций в развитие 5G-инфраструктуры, которые вряд ли окупятся в ближайшие годы. Акции Verizon обновляют минимумы за год.

💵Paypal #PYPL, -22% за месяц

Акции платежного сервиса худшие среди компаний США крупнейшей капитализации по доходности за последний месяц. В начале ноября Paypal заявила, что снижает прогноз объемов онлайн-платежей и доходов в четвертом квартале. Также инвесторов могла смутить новость о возможной покупке соцсети Pintrest за сумму более чем в $40 млрд.

Табличка сделана с помощью Google Sheets

{kind=link}

🤖Teradyne - интересная акция роста в технологическом секторе

Просматривая кандидатов в портфель по активной стратегии, нашел акцию Teradyne #TER с очень высоким рейтингом. Что интересного известно о бизнесе компании?