{kind=link}

{kind=link}

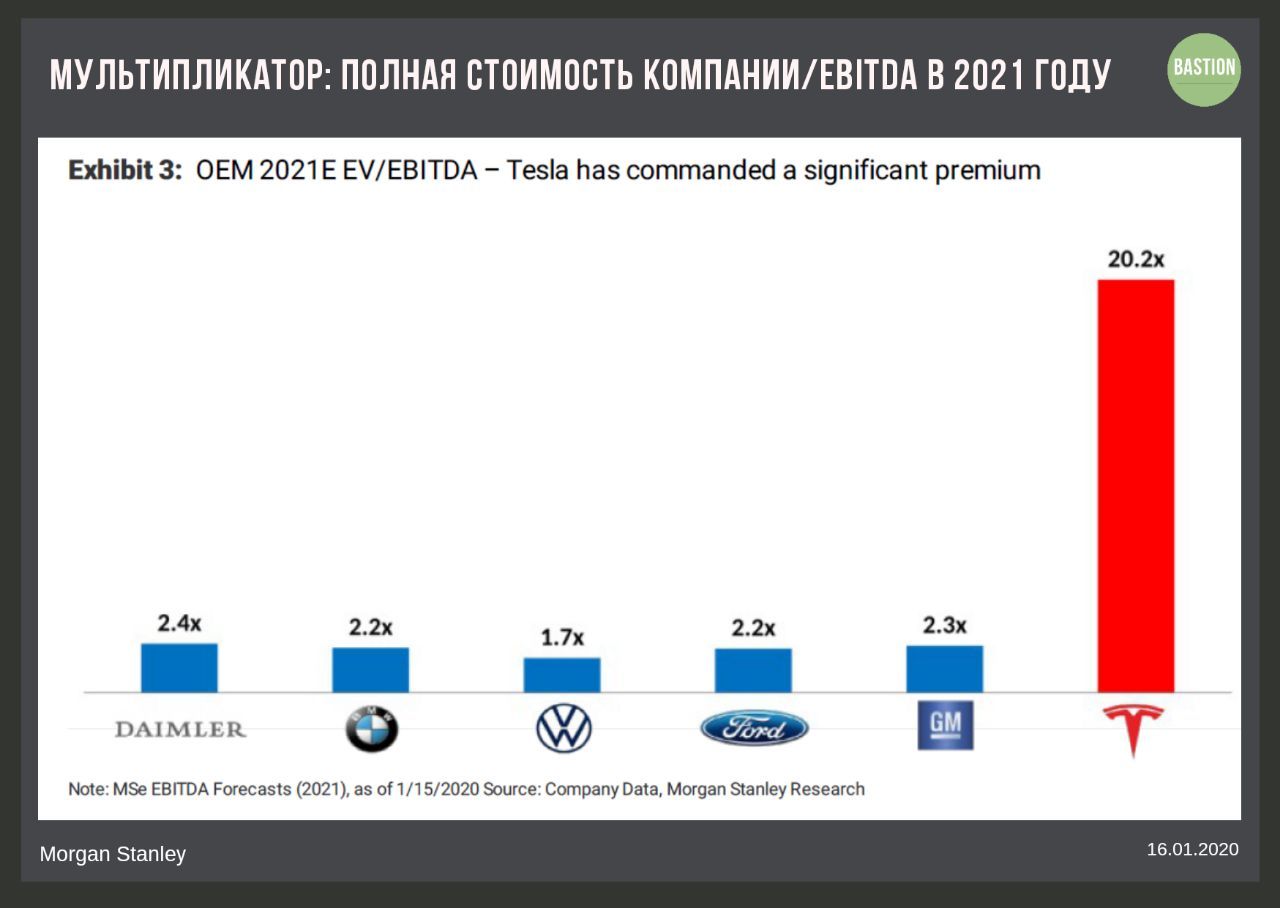

Аналитики называют Alphabet настоящей "денежной коровой". Компания показывает стабильный рост денежных потоков на 15-20% в год, поддерживая хорошую рентабельность активов.

Несмотря на относительно высокие оценки по мультипликаторам, общего рейтинга Alphabet достаточно, чтобы пройти в портфель по стратегии USA Active.

Текущий рейтинг - BUY

#GOOG #USAactive

Несмотря на относительно высокие оценки по мультипликаторам, общего рейтинга Alphabet достаточно, чтобы пройти в портфель по стратегии USA Active.

Текущий рейтинг - BUY

#GOOG #USAactive

{kind=link}

{kind=link}

{kind=link}

{kind=link}

🇺🇸 Дивидендные аристократы S&P500 - компании США, которые платят дивиденды 25 лет подряд, каждый год повышая их.

▫️В январе 2020 года таких акций 57.

▫️Средняя дивидендая доходность акций - 2,4% против 1,7% у индекса S&P 500

▫️Среднегодовая доходность ETF фонда на индекс аристократов за 5 лет - 11,3%, у индекса S&P500 - 12,7%

▫️При более низкой доходности в последние годы индекс аристократов имеет также более низкий риск: дневной Var - 2,36% против 3,09% у S&P500.

#divUS

▫️В январе 2020 года таких акций 57.

▫️Средняя дивидендая доходность акций - 2,4% против 1,7% у индекса S&P 500

▫️Среднегодовая доходность ETF фонда на индекс аристократов за 5 лет - 11,3%, у индекса S&P500 - 12,7%

▫️При более низкой доходности в последние годы индекс аристократов имеет также более низкий риск: дневной Var - 2,36% против 3,09% у S&P500.

#divUS

{kind=link}

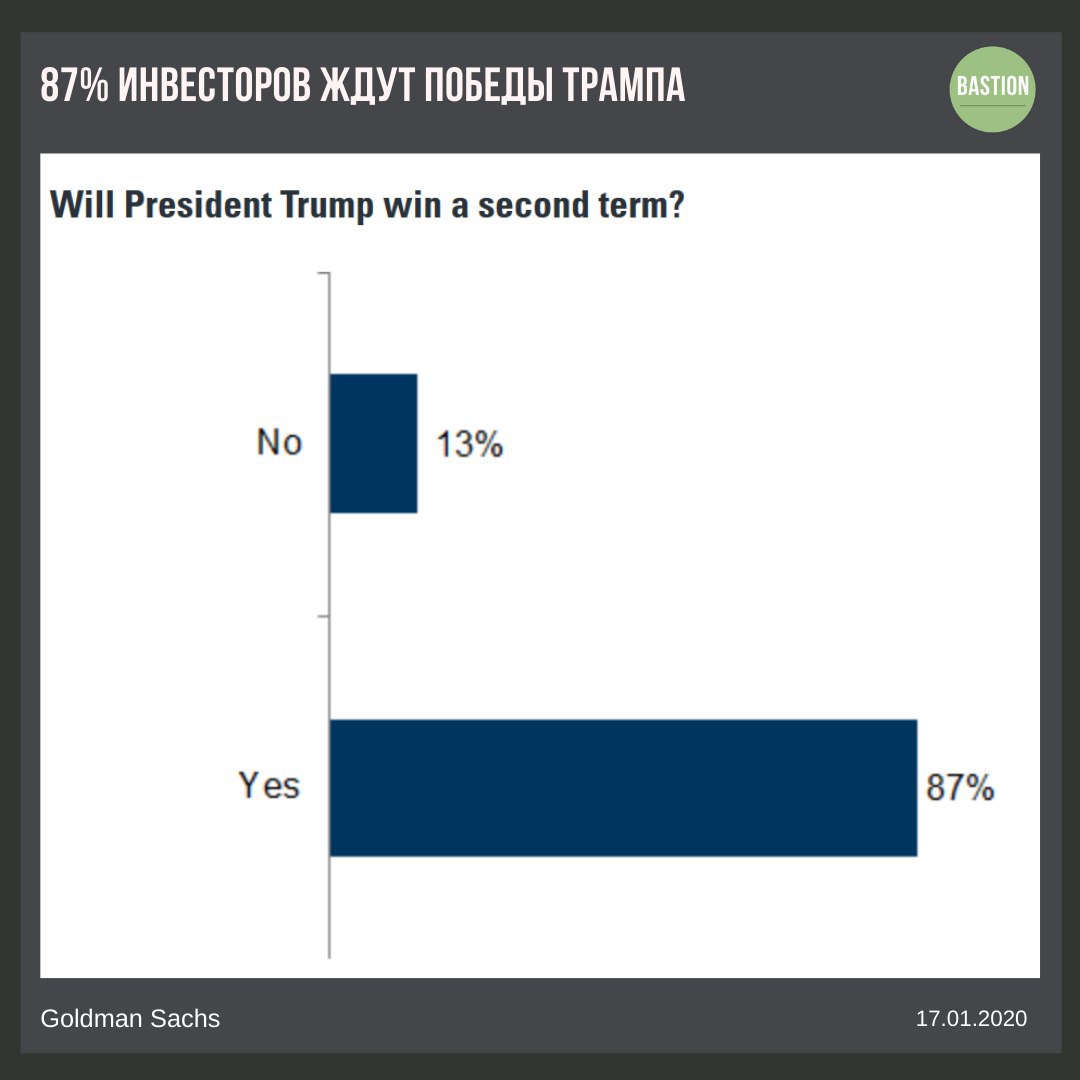

После мощного начала года инвесторам сложно поверить, что рынки могут упасть. Всего 19% опрошенных на конференции Goldman Sachs ждут снижения мирового индекса акций в 2020 году.

📈 Изменение стоимости $ индекса MSCI акций всех стран мира:

2019: +27%

2018: -9%

2017: +24%

2016: +8%

2015: -2%

2014: +4%

2013: +23%

2012: +16%

2011: -7%

2010: +13%

2009: +35%

2008: -42%

2007: +12%

2006: +21%

2005: +11%

#trends

📈 Изменение стоимости $ индекса MSCI акций всех стран мира:

2019: +27%

2018: -9%

2017: +24%

2016: +8%

2015: -2%

2014: +4%

2013: +23%

2012: +16%

2011: -7%

2010: +13%

2009: +35%

2008: -42%

2007: +12%

2006: +21%

2005: +11%

#trends

{kind=link}

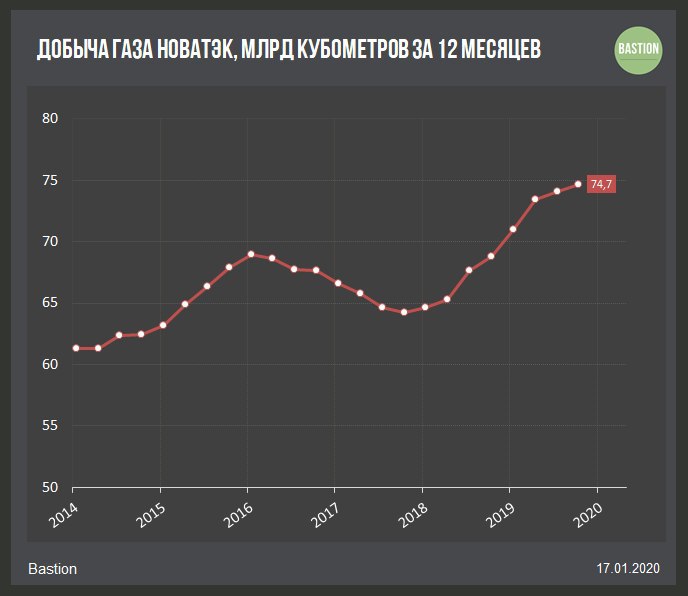

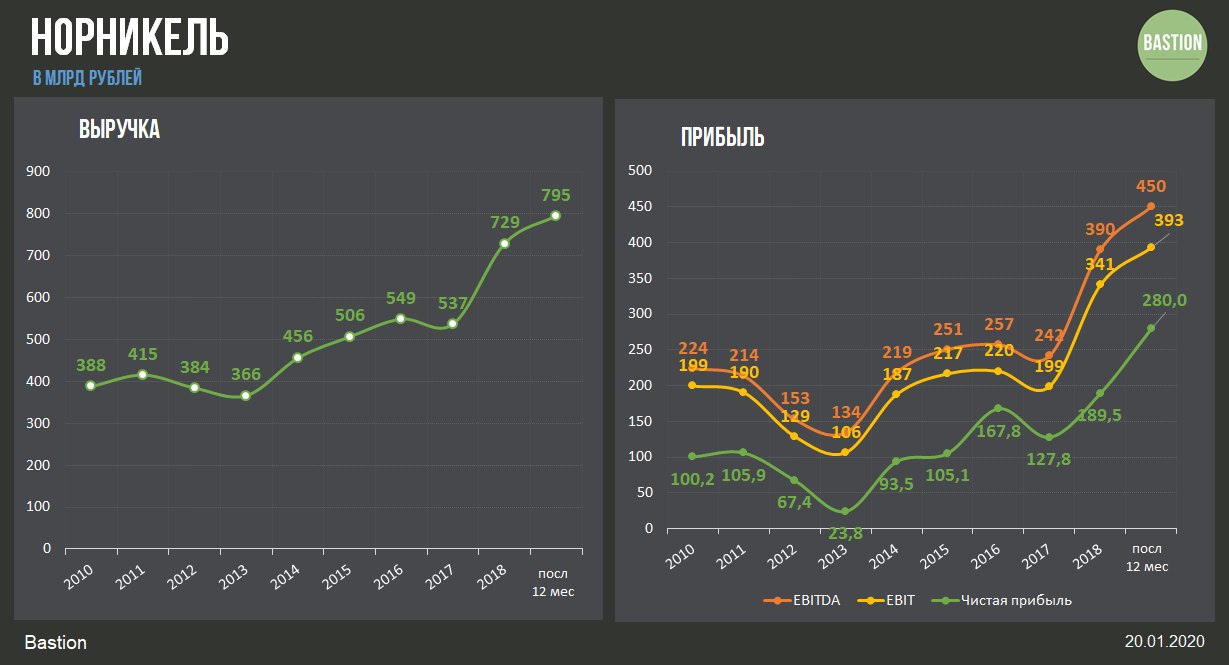

Стоимость палладия на прошлой неделе побила очередной исторический рекорд, поднявшись до $2,3 тыс. за тройскую унцию. При высоких ценах на металл EBITDA Норникеля может достичь рекордных 550 млрд рублей по итогам 2019 года. На компанию приходится до 40% мирового производства палладия.

Еще один позитивный фактор для компании - возможная господдержка для реализации крупной программы модернизации мощностей и улучшения экологии в Норильске. Менеджмент ранее планировал значительно увеличить инвестиции, что могло бы негативно отразится на свободном денежном потоке и дивидендах. Если слухи о господдержке подтвердятся, то это будет хорошо для долгосрочной стабильности дивидендов компании.

Рост результатов ведет к хорошим рейтингам компании как по дивидендной стратегии, так и по активной стратегии на российском рынке акций. Акции Норникеля проходят в портфель по обеим стратегиям.

#GMKN

Еще один позитивный фактор для компании - возможная господдержка для реализации крупной программы модернизации мощностей и улучшения экологии в Норильске. Менеджмент ранее планировал значительно увеличить инвестиции, что могло бы негативно отразится на свободном денежном потоке и дивидендах. Если слухи о господдержке подтвердятся, то это будет хорошо для долгосрочной стабильности дивидендов компании.

Рост результатов ведет к хорошим рейтингам компании как по дивидендной стратегии, так и по активной стратегии на российском рынке акций. Акции Норникеля проходят в портфель по обеим стратегиям.

#GMKN

{kind=link}

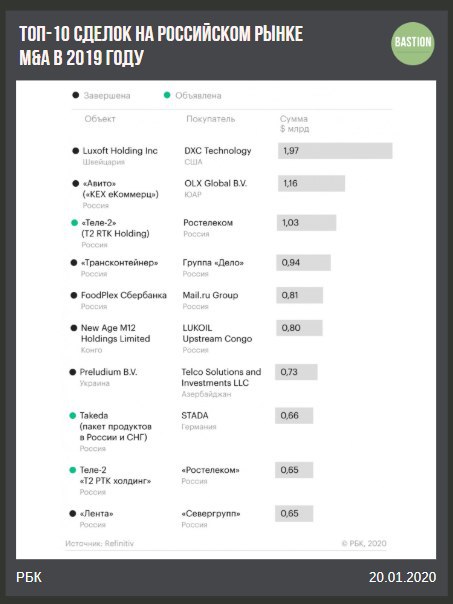

Прошедший 2019 год стал наихудшим для российского рынка слияний и поглощений за 17 лет - Refinitiv.

По данным аналитиков, общая сумма сделок с любым российским участием снижается третий год подряд и составила в прошлом году $19,3 млрд, на 5% меньше, чем в 2018 году.

Общее снижение рынка зафиксировано за счет падения на 28% сделок с иностранцами.

Рост индекса Мосбиржи в последний год отражает увеличение спроса на акции крупных компании, которые выигрывают от стабилизации цен на нефть и курса рубля. При этом слабость рынка слияний и поглощений указывает на невысокий инвестционный интерес к средним и развивающимся компаниям.

#trends

По данным аналитиков, общая сумма сделок с любым российским участием снижается третий год подряд и составила в прошлом году $19,3 млрд, на 5% меньше, чем в 2018 году.

Общее снижение рынка зафиксировано за счет падения на 28% сделок с иностранцами.

Рост индекса Мосбиржи в последний год отражает увеличение спроса на акции крупных компании, которые выигрывают от стабилизации цен на нефть и курса рубля. При этом слабость рынка слияний и поглощений указывает на невысокий инвестционный интерес к средним и развивающимся компаниям.

#trends

{kind=link}

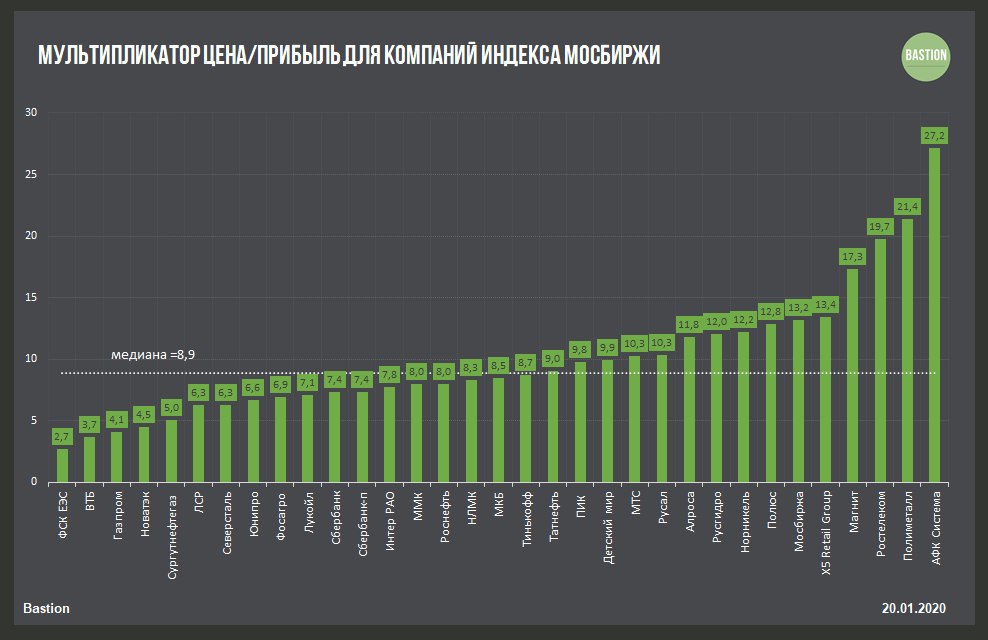

📊 Текущие значения мультипликатора Цена/Прибыль за последние 12 месяцев для компаний индекса Мосбиржи.

Из-за большого значения показателя в график не вошли:

Яндекс 51,2

Лента 52,0

Аэрофлот 113,1

#RussiaActive

Из-за большого значения показателя в график не вошли:

Яндекс 51,2

Лента 52,0

Аэрофлот 113,1

#RussiaActive

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда всем рассказываешь, что ты долгосрочный инвестор, а тебя ловят на краткосрочных спекуляциях.

#fun

#fun

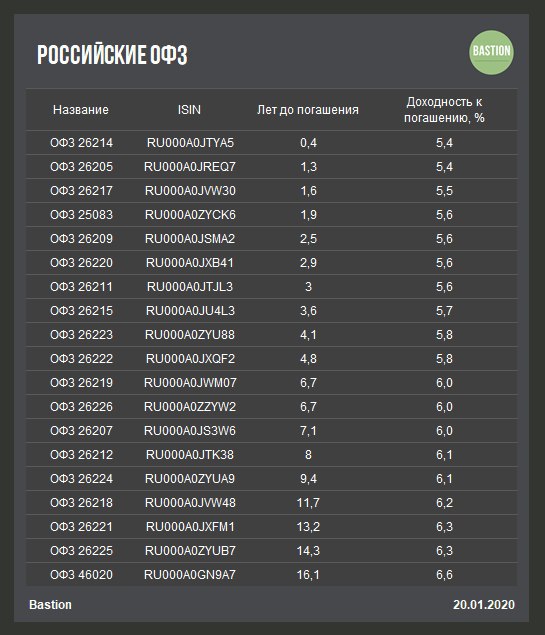

📈 Индекс Мосбиржи день за днем обновляет исторический максимум. Не пора ли продавать акции?

У любого инвестора на фондовом рынке должно быть стратегическое распределение активов, то есть заранее определенные пропорции акций и облигаций.

После значительного роста акций, их доля в активах возрастает, а облигаций - падает. Это ведет к увеличению общего риска портфеля, поэтому инвестор должен вернуть распределение на изначальный уровень.

Ребалансировка

Я считаю себя умеренно-консервативным инвестором. Оптимальное распределение для меня в рублевых активах: 40% в акциях / 60% в облигациях. В связи с ростом российских акций я с удовольствием провожу ребалансировку: то есть продаю часть акций и покупаю облигации, чтобы вернуть пропорции к изначальным значениям. Если бы акции упали в цене, то пришлось бы, наоборот, их докупать.

Стратегия ребалансировки помогает контролировать риск портфеля и избегать эмоциональных решений. Вам не придется терзать себя самым дурацким вопросом, на который ни у кого нет ответа: достиг ли рынок своего пика или нет?

Список ОФЗ

Если ваши акции тоже значительно выросли за последний год, то необходимо вернуть их долю к стратегической, купив больше облигаций. Список государственных облигаций представлен на графике ниже.

А в вашем стратегическом распределений больше акций (Equity) или облигаций/депозитов (Fixed Income)?

#фундаментал

У любого инвестора на фондовом рынке должно быть стратегическое распределение активов, то есть заранее определенные пропорции акций и облигаций.

После значительного роста акций, их доля в активах возрастает, а облигаций - падает. Это ведет к увеличению общего риска портфеля, поэтому инвестор должен вернуть распределение на изначальный уровень.

Ребалансировка

Я считаю себя умеренно-консервативным инвестором. Оптимальное распределение для меня в рублевых активах: 40% в акциях / 60% в облигациях. В связи с ростом российских акций я с удовольствием провожу ребалансировку: то есть продаю часть акций и покупаю облигации, чтобы вернуть пропорции к изначальным значениям. Если бы акции упали в цене, то пришлось бы, наоборот, их докупать.

Стратегия ребалансировки помогает контролировать риск портфеля и избегать эмоциональных решений. Вам не придется терзать себя самым дурацким вопросом, на который ни у кого нет ответа: достиг ли рынок своего пика или нет?

Список ОФЗ

Если ваши акции тоже значительно выросли за последний год, то необходимо вернуть их долю к стратегической, купив больше облигаций. Список государственных облигаций представлен на графике ниже.

А в вашем стратегическом распределений больше акций (Equity) или облигаций/депозитов (Fixed Income)?

#фундаментал

{kind=link}

{kind=link}

💰 Где сосредоточен инвестиционный капитал

На инфографике стоимость чистых активов, которыми владеют различные страны мира. "Чистые активы" предполагают разницу между всеми финансовыми активами страны за вычетом долговых обязательств.

Топ-10 рейтинга ($трлн):

1. United States: $106

2. China: $64

3. Japan: $25

4. Germany: $15

5. United Kingdom: $14

6. France: $14

7. India: $13

8. Italy: $11

9. Canada: $9

10. Spain: $8

Россия $3 трлн, 0,85% от мирового показателя.

#trends

На инфографике стоимость чистых активов, которыми владеют различные страны мира. "Чистые активы" предполагают разницу между всеми финансовыми активами страны за вычетом долговых обязательств.

Топ-10 рейтинга ($трлн):

1. United States: $106

2. China: $64

3. Japan: $25

4. Germany: $15

5. United Kingdom: $14

6. France: $14

7. India: $13

8. Italy: $11

9. Canada: $9

10. Spain: $8

Россия $3 трлн, 0,85% от мирового показателя.

#trends

{kind=link}

Группа Эталон подала заявку на листинг глобальных депозитарных расписок на Московской бирже

Эталон (Etalon Group) – один из крупнейших российских застройщиков жилья, работает на рынке Санкт-Петербурга, Москвы и Подмосковья. Основной акционер девелопера — АФК "Система", выкупившая в 2019 году 25% компании у ее основателя Вячеслава Заренкова. 62% акций "Эталона" находятся в свободном обращении и торгуются на Лондонской бирже.

📊 Результаты

По итогам 2018 года Эталон показал падение прибыли в 200 раз из-за резервов в 4 млрд рублей под строительство соцобъектов. Это привело к резкому росту мультипликаторов. По итогам 2019 года EV/EBITDA компании должен снизиться до 4, что уже будет немного дешевле среднего для российского рынка уровня.

В прошлом году компания закрыла сделку по покупке "Лидер-инвеста", что привело к двукратному росту долга. Это увеличит бизнес Эталон, однако также повысит риски для компании, в случае ухудшения макроэкономической ситуации.

💼 Стратегия

Текущий рейтинг Эталон по активной стратегии - Sell из-за негативного влияния последних тенденций в отчетности. Компания имеет слабые результаты по эффективности и росту прибыли. При улучшении показателей существует высокая вероятность положительного пересмотра оценки.

Эталон стабильно выплачивает дивиденды. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет более 10%. Однако на данный момент акции компании не проходят в портфель по дивидендной стратегии из-за сильного импульса падения цены.

#ETLN #RussiaActive #divRus

Эталон (Etalon Group) – один из крупнейших российских застройщиков жилья, работает на рынке Санкт-Петербурга, Москвы и Подмосковья. Основной акционер девелопера — АФК "Система", выкупившая в 2019 году 25% компании у ее основателя Вячеслава Заренкова. 62% акций "Эталона" находятся в свободном обращении и торгуются на Лондонской бирже.

📊 Результаты

По итогам 2018 года Эталон показал падение прибыли в 200 раз из-за резервов в 4 млрд рублей под строительство соцобъектов. Это привело к резкому росту мультипликаторов. По итогам 2019 года EV/EBITDA компании должен снизиться до 4, что уже будет немного дешевле среднего для российского рынка уровня.

В прошлом году компания закрыла сделку по покупке "Лидер-инвеста", что привело к двукратному росту долга. Это увеличит бизнес Эталон, однако также повысит риски для компании, в случае ухудшения макроэкономической ситуации.

💼 Стратегия

Текущий рейтинг Эталон по активной стратегии - Sell из-за негативного влияния последних тенденций в отчетности. Компания имеет слабые результаты по эффективности и росту прибыли. При улучшении показателей существует высокая вероятность положительного пересмотра оценки.

Эталон стабильно выплачивает дивиденды. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет более 10%. Однако на данный момент акции компании не проходят в портфель по дивидендной стратегии из-за сильного импульса падения цены.

#ETLN #RussiaActive #divRus

{kind=link}

{kind=link}