🔎🇩🇪Дивидендные акции Германии: HeidelbergCement

HeidelbergCement (HEI@DE на спб бирже) – четвертый по объемам производитель цемента в мире после французско-швейцарской LafargeHolcim и китайских Anhui Conch и China National Building Materials (CNBM). Компания основана в 1874 году, имеет 53 тысячи работников и 79 заводов по всему миру.

Продолжаем изучение акций для дивидендного портфеля по Германии.🔬🏰Обзор для Bastion Club:

Дивидендные акции Германии: HeidelbergCement

#HEI #BastionClub

HeidelbergCement (HEI@DE на спб бирже) – четвертый по объемам производитель цемента в мире после французско-швейцарской LafargeHolcim и китайских Anhui Conch и China National Building Materials (CNBM). Компания основана в 1874 году, имеет 53 тысячи работников и 79 заводов по всему миру.

Продолжаем изучение акций для дивидендного портфеля по Германии.🔬🏰Обзор для Bastion Club:

Дивидендные акции Германии: HeidelbergCement

#HEI #BastionClub

{kind=link}

📊Самые дорогие и дешевые компании российского рынка

График с мультипликаторами P/E построен на основе прогнозов аналитиков ожидаемой прибыли за 2021 год. Взяты компании с капитализацией >$1 млрд. Ozon и Аэрофлот отсутствуют из-за убытков.

Почему компании стоят сильно дороже или дешевле рынка?

💰"Дорогие"

Яндекс #YNDX, P/E=72. Высокие мультипликаторы объясняются ожиданиями сверхбыстрого темпа роста выручки в будущем. В ближайшие 3 года консенсус-прогноз предполагает рост доходов на 40% в год. Выше прогноз на рынке РФ только у Ozon (рост на 55% в год).

ВСМПО-Ависма #VSMO, P/E=44. Прибыльность компании сильно пострадала во время пандемии из-за падения спроса на титан, необходимый для строительства самолетов. Рынок ждет восстановления результатов в 2022 и 2023 годах, поэтому оценивает компанию достаточно дорого.

HeadHunter #HHRU, P/E=42. Как и у Яндекса, очень оптимистичные ожидания по росту выручки. В следующие 3 года консенсус прогноз ждет почти удвоения доходов (рост на 31% в год).

MailRu #MAIL, P/E=25. Здесь ожидаемые темпы роста выручки в 2 раза ниже, чем у Яндекса - 20% в год в течение трех лет, но и мультипликаторы оценки более низкие.

Тинькофф #TCSG, P/E=23. Многие указывают, что в акциях Тинькофф пузырь, однако если HeadHunter может стоить более 40 прибылей, а MailRu 25, то почему прибыльный, растущий и эффективный Тинькофф должен стоить дешевле?

💸"Дешевые"

EN+ #ENPG, P/E=2,3. Компания Олега Дерипаски имеет пакет в 56,9% акций Русала и 100% ЕвроСибЭнерго. Прибыль EN+ в 2021 году будет сформирована переоценкой акций Русала, то есть окажется "бумажной". Реальные денежные потоки в виде дивидендов EN+ вряд ли получит. Показатель P/Е здесь плохо применим.

Башнефть #BANE, P/E=2,7. Компания стоит дешево, потому что материнская Роснефть выводит деньги из Башнефти через рост дебиторской задолженности, вместо выплаты дивидендов. Миноритарным акционерам здесь не место.

ФСК ЕЭС #FEES, P/E=2,7x. Пример ФСК наглядно показывает, что важно смотреть не только на прибыль, но и на свободный денежный поток, который у компании в 3 раза меньше прибыли. Почему? У ФСК ЕЭС большие капитальные затраты, которые в виде амортизации в отчете о прибылях и убытках будут отражены в будущем. Из-за особенностей бухучета прибыль завышена, P/E занижен.

ВТБ #VTBR, P/E=3,3. Помимо обыкновенных акций, у ВТБ есть еще привилегированные акции, по которым также надо платить дивиденды. Если учесть все виды акций, то капитализация и, соответственно, коэффициент P/E будут в 2 раза выше.

Сургутнефтегаз #SNGS, P/E=3,4. Вечная проблема акционеров Сургутнефтегаза - по обыкновенным акциям компания платит минимальные дивиденды, которые никак не привязаны к размеру прибыли и размеру денег на балансе компании. Мультипликаторы оценки здесь почти бесполезны для анализа.

График с мультипликаторами P/E построен на основе прогнозов аналитиков ожидаемой прибыли за 2021 год. Взяты компании с капитализацией >$1 млрд. Ozon и Аэрофлот отсутствуют из-за убытков.

Почему компании стоят сильно дороже или дешевле рынка?

💰"Дорогие"

Яндекс #YNDX, P/E=72. Высокие мультипликаторы объясняются ожиданиями сверхбыстрого темпа роста выручки в будущем. В ближайшие 3 года консенсус-прогноз предполагает рост доходов на 40% в год. Выше прогноз на рынке РФ только у Ozon (рост на 55% в год).

ВСМПО-Ависма #VSMO, P/E=44. Прибыльность компании сильно пострадала во время пандемии из-за падения спроса на титан, необходимый для строительства самолетов. Рынок ждет восстановления результатов в 2022 и 2023 годах, поэтому оценивает компанию достаточно дорого.

HeadHunter #HHRU, P/E=42. Как и у Яндекса, очень оптимистичные ожидания по росту выручки. В следующие 3 года консенсус прогноз ждет почти удвоения доходов (рост на 31% в год).

MailRu #MAIL, P/E=25. Здесь ожидаемые темпы роста выручки в 2 раза ниже, чем у Яндекса - 20% в год в течение трех лет, но и мультипликаторы оценки более низкие.

Тинькофф #TCSG, P/E=23. Многие указывают, что в акциях Тинькофф пузырь, однако если HeadHunter может стоить более 40 прибылей, а MailRu 25, то почему прибыльный, растущий и эффективный Тинькофф должен стоить дешевле?

💸"Дешевые"

EN+ #ENPG, P/E=2,3. Компания Олега Дерипаски имеет пакет в 56,9% акций Русала и 100% ЕвроСибЭнерго. Прибыль EN+ в 2021 году будет сформирована переоценкой акций Русала, то есть окажется "бумажной". Реальные денежные потоки в виде дивидендов EN+ вряд ли получит. Показатель P/Е здесь плохо применим.

Башнефть #BANE, P/E=2,7. Компания стоит дешево, потому что материнская Роснефть выводит деньги из Башнефти через рост дебиторской задолженности, вместо выплаты дивидендов. Миноритарным акционерам здесь не место.

ФСК ЕЭС #FEES, P/E=2,7x. Пример ФСК наглядно показывает, что важно смотреть не только на прибыль, но и на свободный денежный поток, который у компании в 3 раза меньше прибыли. Почему? У ФСК ЕЭС большие капитальные затраты, которые в виде амортизации в отчете о прибылях и убытках будут отражены в будущем. Из-за особенностей бухучета прибыль завышена, P/E занижен.

ВТБ #VTBR, P/E=3,3. Помимо обыкновенных акций, у ВТБ есть еще привилегированные акции, по которым также надо платить дивиденды. Если учесть все виды акций, то капитализация и, соответственно, коэффициент P/E будут в 2 раза выше.

Сургутнефтегаз #SNGS, P/E=3,4. Вечная проблема акционеров Сургутнефтегаза - по обыкновенным акциям компания платит минимальные дивиденды, которые никак не привязаны к размеру прибыли и размеру денег на балансе компании. Мультипликаторы оценки здесь почти бесполезны для анализа.

{kind=link}

🧮 Сравниваем ожидаемый рост выручки компаний рынка РФ с мультипликатором P/E

График, аналогичный тому, что ранее был сделан для США. Он позволяет лучше понимать, почему та или иная компания стоит дешево или дорого по мультипликаторам, так как визуализация учитывает будущий рост результатов. Несколько наблюдений:

1. По сравнению с США ожидания будущего роста для российских компаний хуже объясняют уровень мультипликатора P/E. R-квадрат для линии тренда на графике для РФ составляет 0,35 против 0,69 в США. Почему? На российском рынке гораздо больше неэффективности. В предыдущей заметке отмечал, что многие компании (Сургутнефтегаз, Башнефть, ВТБ) стоят дешево из-за особенностей корпоративного управления. Их оценка слабо зависит от роста будущих денежных потоков.

2. Как правильно заметил подписчик в одном из комментариев, график можно считать визуализацией такого индикатора как price/earnings to growth (PEG). Он считается как P/E, разделенный на ожидаемые темпы роста прибыли. Чем меньше его значение, тем выше недооценка. Наименьший PEG сейчас у Сбербанка, Алросы, Газпрома, Татнефти, Сургутнефтегаза, НМТП, ВТБ

Башнефти. Наибольший - у золотодобытчиков (Полюс, Полиметалл, Петропавловск), Мосбиржи, АФК Система и МТС.

3. Тинькофф, FIX Price, Самолет выглядят дорогими по P/E, но если учесть будущие темпы роста, то оценка вполне адекватна. Этого нельзя сказать о Яндексе и HeadHunter, которые стоят очень дорого. Вероятно, дело в ожиданиях более быстрого роста после 2024 года.

График построен по прогнозам аналитиков, которые собирает S&P Global Market Intelligence. При анализе не стоит забывать, что консенсус может ошибаться, так что использовать эти показатели можно для наблюдений и дальнейшего исследования.

График, аналогичный тому, что ранее был сделан для США. Он позволяет лучше понимать, почему та или иная компания стоит дешево или дорого по мультипликаторам, так как визуализация учитывает будущий рост результатов. Несколько наблюдений:

1. По сравнению с США ожидания будущего роста для российских компаний хуже объясняют уровень мультипликатора P/E. R-квадрат для линии тренда на графике для РФ составляет 0,35 против 0,69 в США. Почему? На российском рынке гораздо больше неэффективности. В предыдущей заметке отмечал, что многие компании (Сургутнефтегаз, Башнефть, ВТБ) стоят дешево из-за особенностей корпоративного управления. Их оценка слабо зависит от роста будущих денежных потоков.

2. Как правильно заметил подписчик в одном из комментариев, график можно считать визуализацией такого индикатора как price/earnings to growth (PEG). Он считается как P/E, разделенный на ожидаемые темпы роста прибыли. Чем меньше его значение, тем выше недооценка. Наименьший PEG сейчас у Сбербанка, Алросы, Газпрома, Татнефти, Сургутнефтегаза, НМТП, ВТБ

Башнефти. Наибольший - у золотодобытчиков (Полюс, Полиметалл, Петропавловск), Мосбиржи, АФК Система и МТС.

3. Тинькофф, FIX Price, Самолет выглядят дорогими по P/E, но если учесть будущие темпы роста, то оценка вполне адекватна. Этого нельзя сказать о Яндексе и HeadHunter, которые стоят очень дорого. Вероятно, дело в ожиданиях более быстрого роста после 2024 года.

График построен по прогнозам аналитиков, которые собирает S&P Global Market Intelligence. При анализе не стоит забывать, что консенсус может ошибаться, так что использовать эти показатели можно для наблюдений и дальнейшего исследования.

{kind=link}

🔎🇩🇪Дивидендные акции Германии: Fresenius SE

Fresenius SE (на спб бирже тикер FRE@DE) - очень интересная компания, которая через свою дочку Fresenius Medical Care (тикер FME@DE) предоставляет услуги и оборудование для диализа.

Диализ помогает заменить две самые важные функции почек: удаление избыточной воды из организма и удаление продуктов жизнедеятельности. Без диализа пациенты с плохо работающими почками умерли бы от скопления токсинов в организме.

Кроме этого, Fresenius SE имеет крупнейшую сеть частных госпиталей в Европе и большой бизнес по производству лекарств.

🔬🏰Инвестиционные тезисы по кандидату в дивидендный портфель для Bastion Club:

Fresenius SE - диализ, лекарства и сеть госпиталей

#BastionClub #FRE #FME

Fresenius SE (на спб бирже тикер FRE@DE) - очень интересная компания, которая через свою дочку Fresenius Medical Care (тикер FME@DE) предоставляет услуги и оборудование для диализа.

Диализ помогает заменить две самые важные функции почек: удаление избыточной воды из организма и удаление продуктов жизнедеятельности. Без диализа пациенты с плохо работающими почками умерли бы от скопления токсинов в организме.

Кроме этого, Fresenius SE имеет крупнейшую сеть частных госпиталей в Европе и большой бизнес по производству лекарств.

🔬🏰Инвестиционные тезисы по кандидату в дивидендный портфель для Bastion Club:

Fresenius SE - диализ, лекарства и сеть госпиталей

#BastionClub #FRE #FME

{kind=link}

🛍Shopify - секретное оружие малого бизнеса

На этой неделе СПБ Биржа запустила торги акциями одного из лидеров мировой электронной коммерции канадской Shopify. Что представляет собой инвестиционный профиль компании?

Shopify (#SHOP) помогает малому и среднему бизнесу с помощью несложного конструктора и готовых шаблонов создавать онлайн-магазины. Компания вышла на IPO еще в 2015 году при оценке в $1,3 млрд и в первый год почти не привлекала внимания инвесторов. Через 6 месяцев после начала торгов акции упали на четверть.

Во время пандемии спрос на интернет-торговлю резко увеличился, что привело к значительному росту доходов и стоимости компании. Сейчас Shopify стоит $179 млрд (68 место в мире по капитализации). Журнал Barron's поместил ее в список компаний, которые в ближайшем будущем вслед за Facebook смогут достичь стоимости в $ 1 трлн.

✔️Аргументы за покупку Shopify

1.Очень быстрый рост доходов. Shopify увеличила выручку с $400 млн в 2016 году до почти $3 млрд в 2020 году. Количество клиентов с конца 2019 года увеличилось в 2,5 раза и составило 1,75 млн человек.

У компании два главных источника доходов. Первый - от ежемесячной подписки за пользование сайтом, созданным через конструктор. Базовые предложения составляют от $29 до $299 в месяц.

Второй источник - от покупок в магазинах, которые осуществляются через платежную систему Shopify Payments. Сервис берет комиссию в размере 2,4-2,9% + 30 центов за каждую платежную транзакцию. Доходы с платежей почти в 3 раза больше, чем с подписки.

2. Основатель Тоби Лютке говорит, что год пандемии на 10 лет ускорил развитие Shopify. Общий объем товаров, проданный через сайты Shopify, вырос на 96% до $119 млрд. По доле на рынке электронной коммерции США Shopify заняла второе место (8,6%), уступив лишь Amazon (39%).

3. У компании есть другие направления развития. Например, кредитование клиентов и предоставление логистических услуг. Shopify также выигрывает от появления экономики музыкантов, блогеров и инфлюенсеров, которые монетизируют свою популярность через запуск собственных онлайн-магазинов.

❗️Аргументы против Shopify

1. Очень-очень дорого. Shopify стоит 42 ожидаемых выручки 2021 года. Аналитики ждут, что доходы к 2025 году вырастут до $15 млрд. Это означает, что P/S 2025 составляет 12x. Для сравнения текущий P/S компаний технологического сектора 7x, индекса S&P500 - 3,5x. На текущие мультипликаторы EV/EBITDA и P/E value-инвесторам лучше не смотреть. Они составляют более 300x-400x

2. Положительный эффект пандемии проходит. Расти в выручке на 80-90% в год Shopify дальше не получится. Даже в оптимистичных сценариях рост доходов составит 30-40% в год. При таких высоких мультипликаторах замедление в росте может негативно сказаться на акциях.

3. Рост конкуренции. За долю рынка Shopify конкурирует не только с похожими конструкторами сайтов Wix и Big Commerce, но и с самим Amazon. В феврале Amazon купил австралийский стартап Selz, который предоставляет аналогичные услуги. Соперничество с таким гигантом может привести к падению маржинальности и рентабельности Shopify.

🔎Выводы для стратегий

Хотя бизнес-модель Shopify выглядит очень перспективной и интересной, текущие мультипликаторы не позволяют рассматривать акции в качестве кандидата в активную стратегию Bastion. С учетом замедления роста доходов компанию может ждать период стагнации стоимости.

На этой неделе СПБ Биржа запустила торги акциями одного из лидеров мировой электронной коммерции канадской Shopify. Что представляет собой инвестиционный профиль компании?

Shopify (#SHOP) помогает малому и среднему бизнесу с помощью несложного конструктора и готовых шаблонов создавать онлайн-магазины. Компания вышла на IPO еще в 2015 году при оценке в $1,3 млрд и в первый год почти не привлекала внимания инвесторов. Через 6 месяцев после начала торгов акции упали на четверть.

Во время пандемии спрос на интернет-торговлю резко увеличился, что привело к значительному росту доходов и стоимости компании. Сейчас Shopify стоит $179 млрд (68 место в мире по капитализации). Журнал Barron's поместил ее в список компаний, которые в ближайшем будущем вслед за Facebook смогут достичь стоимости в $ 1 трлн.

✔️Аргументы за покупку Shopify

1.Очень быстрый рост доходов. Shopify увеличила выручку с $400 млн в 2016 году до почти $3 млрд в 2020 году. Количество клиентов с конца 2019 года увеличилось в 2,5 раза и составило 1,75 млн человек.

У компании два главных источника доходов. Первый - от ежемесячной подписки за пользование сайтом, созданным через конструктор. Базовые предложения составляют от $29 до $299 в месяц.

Второй источник - от покупок в магазинах, которые осуществляются через платежную систему Shopify Payments. Сервис берет комиссию в размере 2,4-2,9% + 30 центов за каждую платежную транзакцию. Доходы с платежей почти в 3 раза больше, чем с подписки.

2. Основатель Тоби Лютке говорит, что год пандемии на 10 лет ускорил развитие Shopify. Общий объем товаров, проданный через сайты Shopify, вырос на 96% до $119 млрд. По доле на рынке электронной коммерции США Shopify заняла второе место (8,6%), уступив лишь Amazon (39%).

3. У компании есть другие направления развития. Например, кредитование клиентов и предоставление логистических услуг. Shopify также выигрывает от появления экономики музыкантов, блогеров и инфлюенсеров, которые монетизируют свою популярность через запуск собственных онлайн-магазинов.

❗️Аргументы против Shopify

1. Очень-очень дорого. Shopify стоит 42 ожидаемых выручки 2021 года. Аналитики ждут, что доходы к 2025 году вырастут до $15 млрд. Это означает, что P/S 2025 составляет 12x. Для сравнения текущий P/S компаний технологического сектора 7x, индекса S&P500 - 3,5x. На текущие мультипликаторы EV/EBITDA и P/E value-инвесторам лучше не смотреть. Они составляют более 300x-400x

2. Положительный эффект пандемии проходит. Расти в выручке на 80-90% в год Shopify дальше не получится. Даже в оптимистичных сценариях рост доходов составит 30-40% в год. При таких высоких мультипликаторах замедление в росте может негативно сказаться на акциях.

3. Рост конкуренции. За долю рынка Shopify конкурирует не только с похожими конструкторами сайтов Wix и Big Commerce, но и с самим Amazon. В феврале Amazon купил австралийский стартап Selz, который предоставляет аналогичные услуги. Соперничество с таким гигантом может привести к падению маржинальности и рентабельности Shopify.

🔎Выводы для стратегий

Хотя бизнес-модель Shopify выглядит очень перспективной и интересной, текущие мультипликаторы не позволяют рассматривать акции в качестве кандидата в активную стратегию Bastion. С учетом замедления роста доходов компанию может ждать период стагнации стоимости.

{kind=link}

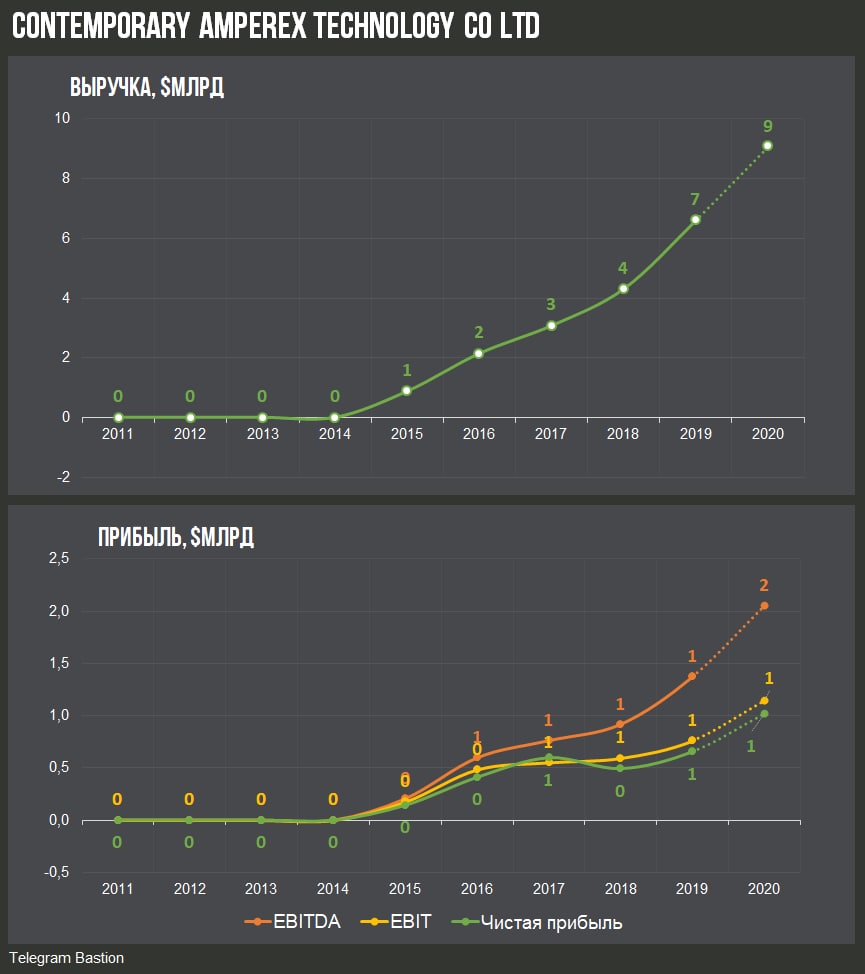

🇨🇳💰Кто делает батареи для электромобилей Tesla? Китайская CATL достигла стоимости в $200 млрд.

В этом году акции китайского производителя батарей для электромобилей Contemporary Amperex Technology (CATL) выросли на 62%, а капитализация достигла $200 млрд. Компания стала самой дорогой в секторе поставщиков EV-компонентов. Тем не менее, ее имя до сих пор мало известно широкой публике. Несколько наблюдений о CATL на основе статей в The Wall Street Journal и Bloomberg:

1. CATL основана 2011 году инженером Цзэн Юйцюнем в городе Ниндэ. Почти всю свою карьеру Цзэн Юйцюнь проработал в компании Amperex Technology или ATL, китайском подразделении японской TDK, производившей аккумуляторы для бытовой электроники. Предприниматель уловил настроения китайских властей, которые в следующее десятилетие стали щедро субсидировать отрасль электромобилей.

2. На текущий момент CATL занимает 1-е место в мире по количеству установленных батарей на электромобилях. Она является основным поставщиком для китайских производителей NIO, XPeng и Li Auto. Недавно компания продлила соглашение с Tesla, по которому будет поставлять аккумуляторы на завод в Шанхае до 2025 года. CATL также будет основным поставщиком батарей для электромобилей Mercedes-Benz.

Доля CATL на мировом рынке аккумуляторов для автомобилей составляет 31%. Корейская LG Chem имеет долю в 21%, японская Panasonic - 15%.

3. Консенсус-прогноз, говорит о том, что к 2030 году доля электромобилей в мире увеличится с текущих 4% до 20-30%. Кто победит в этой гонке: Tesla, новые китайские стартапы или кто-то из традиционных автопроизводителей - неизвестно. Но всем им понадобятся аккумуляторы. Сместить CATL с лидерских позиций будет трудно. Из-за низких издержек у компании очень хорошая прибыльность. Маржа валовой прибыли составляет 28% - больше чем у любого из конкурентов.

4. Нет ничего удивительного в том, что CATL стоит очень дорого. Оценка в $200 млрд означает, что компания оценена более чем в 100 ожидаемых прибылей по итогам 2021 года. Для сравнения LG Chem и Panasonic имеют оценку по форвардному P/E в 19 и 13 соответственно.

В этом году акции китайского производителя батарей для электромобилей Contemporary Amperex Technology (CATL) выросли на 62%, а капитализация достигла $200 млрд. Компания стала самой дорогой в секторе поставщиков EV-компонентов. Тем не менее, ее имя до сих пор мало известно широкой публике. Несколько наблюдений о CATL на основе статей в The Wall Street Journal и Bloomberg:

1. CATL основана 2011 году инженером Цзэн Юйцюнем в городе Ниндэ. Почти всю свою карьеру Цзэн Юйцюнь проработал в компании Amperex Technology или ATL, китайском подразделении японской TDK, производившей аккумуляторы для бытовой электроники. Предприниматель уловил настроения китайских властей, которые в следующее десятилетие стали щедро субсидировать отрасль электромобилей.

2. На текущий момент CATL занимает 1-е место в мире по количеству установленных батарей на электромобилях. Она является основным поставщиком для китайских производителей NIO, XPeng и Li Auto. Недавно компания продлила соглашение с Tesla, по которому будет поставлять аккумуляторы на завод в Шанхае до 2025 года. CATL также будет основным поставщиком батарей для электромобилей Mercedes-Benz.

Доля CATL на мировом рынке аккумуляторов для автомобилей составляет 31%. Корейская LG Chem имеет долю в 21%, японская Panasonic - 15%.

3. Консенсус-прогноз, говорит о том, что к 2030 году доля электромобилей в мире увеличится с текущих 4% до 20-30%. Кто победит в этой гонке: Tesla, новые китайские стартапы или кто-то из традиционных автопроизводителей - неизвестно. Но всем им понадобятся аккумуляторы. Сместить CATL с лидерских позиций будет трудно. Из-за низких издержек у компании очень хорошая прибыльность. Маржа валовой прибыли составляет 28% - больше чем у любого из конкурентов.

4. Нет ничего удивительного в том, что CATL стоит очень дорого. Оценка в $200 млрд означает, что компания оценена более чем в 100 ожидаемых прибылей по итогам 2021 года. Для сравнения LG Chem и Panasonic имеют оценку по форвардному P/E в 19 и 13 соответственно.

{kind=link}

📈Moderna в S&P500. Инвестиционные тезисы.

Китайские ученые 11 января 2020 года обнародовали генетическую последовательность вируса SARS-CoV-2, а уже через два дня фармкомпания Moderna (#MRNA) одобрила план разработки вакцины. Еще через 42 дня была выпущена первая партия препарата, а в начале марта приступили к испытаниям на людях.

В декабре 2020 года FDA одобрила вакцину Moderna для использования в США. Уже в первом квартале 2021 года выручка компании составила почти $2 млрд (год назад - $8 млн). На прошлой неделе стало известно, что акции Moderna будут включены в индекс S&P500. Капитализация после этого выросла почти на четверть и сейчас составляет более $120 млрд. Инвестиционные тезисы по компании:

✔️Аргументы за покупку

1. Доходы от вакцины от коронавируса будут очень большими. В этом году компания заработает $19 млрд выручки, в следующем по прогнозам аналитиков - еще $15 млрд. При этом до 2020 года Moderna практически не имела выручки и жила за счет получения грантов на исследования. Десятки миллиардов долларов сверхдоходов могут быть направлены на разработку других лекарств.

2. Разработки новых лекарств и вакцин. Moderna разрабатывает препараты на основе матричной РНК.

Обычная вакцина изготовляется из убитых или ослабленных вирусов. Moderna делает препарат из генетического материала возбудителя, который создается искусственно. В организме человека клетки, пользуясь полученной мРНК, начинают производить элементы вируса, запуская тем самым оборонительную реакцию иммунной системы.

Технологии создания лекарств на основе матричной РНК являются экспериментальными и новыми в медицине, но их успех может помочь и в предотвращении других сложных заболеваний - например, рака или ВИЧ.

До изобретения вакцины от коронавируса Moderna имела несколько десятков разработок различных препаратов. Однако пока ни одна из них не дошла до коммерческого применения.

У Moderna сейчас есть 4 вакцины, находящихся на средних и поздних стадиях клинических испытаний: против цитомегаловируса, вируса Зика, еще две вакцины от рака. На ранних стадиях испытания находятся вакwины от рака легких, кишечника и поджелудочной железы, ВИЧ, вирусов гриппа.

❗️Аргументы против покупки

1. Вакцина от коронавируса - единственный одобренный продукт Moderna. Ее регистрация была получена в экстренных условиях. Если другие препараты не получат разрешений от FDA на использование, а потребность в вакцинах от коронавируса снизится, то Moderna может вновь остаться без выручки.

2. Большинство разработок прочих лекарств находится на ранних или средних стадиях испытаний. Это означает высокие риски того, что они так и не получат одобрения. Даже если вакцины окажутся успешными, пройдет еще несколько лет перед началом их коммерческого использования.

3. Конкуренция. Зачем покупать дорогущую Moderna, когда есть более устойчивый гигант Pfizer c похожей вакциной мРНК. У Pfizer форвардный P/E 11, у Moderna 17. Без вакцины от коронавируса у Pfizer будет $10 млрд прибыли, а у Moderna - миллиард убытка.

Кроме того, есть менее распиаренные компании GlaxoSmithKline, BioNTech, CureVac и eTheRNA Immunotherapies, которые также работают над созданием вакцин и препартов на основе матричной РНК.

🔎Выводы. Хотя Moderna проделала огромную работу по созданию вакцины от коронавируса и будет получать сверхдоходы в ближайшие два года, будущие перспективы выглядят слишком неопределенными. У меня нет прогнозов и моделей оценки вероятности успеха будущих разработок вакцин на основе мРНК, поэтому добавлять акции в портфель по активной стратегии на текущий момент не планирую.

Китайские ученые 11 января 2020 года обнародовали генетическую последовательность вируса SARS-CoV-2, а уже через два дня фармкомпания Moderna (#MRNA) одобрила план разработки вакцины. Еще через 42 дня была выпущена первая партия препарата, а в начале марта приступили к испытаниям на людях.

В декабре 2020 года FDA одобрила вакцину Moderna для использования в США. Уже в первом квартале 2021 года выручка компании составила почти $2 млрд (год назад - $8 млн). На прошлой неделе стало известно, что акции Moderna будут включены в индекс S&P500. Капитализация после этого выросла почти на четверть и сейчас составляет более $120 млрд. Инвестиционные тезисы по компании:

✔️Аргументы за покупку

1. Доходы от вакцины от коронавируса будут очень большими. В этом году компания заработает $19 млрд выручки, в следующем по прогнозам аналитиков - еще $15 млрд. При этом до 2020 года Moderna практически не имела выручки и жила за счет получения грантов на исследования. Десятки миллиардов долларов сверхдоходов могут быть направлены на разработку других лекарств.

2. Разработки новых лекарств и вакцин. Moderna разрабатывает препараты на основе матричной РНК.

Обычная вакцина изготовляется из убитых или ослабленных вирусов. Moderna делает препарат из генетического материала возбудителя, который создается искусственно. В организме человека клетки, пользуясь полученной мРНК, начинают производить элементы вируса, запуская тем самым оборонительную реакцию иммунной системы.

Технологии создания лекарств на основе матричной РНК являются экспериментальными и новыми в медицине, но их успех может помочь и в предотвращении других сложных заболеваний - например, рака или ВИЧ.

До изобретения вакцины от коронавируса Moderna имела несколько десятков разработок различных препаратов. Однако пока ни одна из них не дошла до коммерческого применения.

У Moderna сейчас есть 4 вакцины, находящихся на средних и поздних стадиях клинических испытаний: против цитомегаловируса, вируса Зика, еще две вакцины от рака. На ранних стадиях испытания находятся вакwины от рака легких, кишечника и поджелудочной железы, ВИЧ, вирусов гриппа.

❗️Аргументы против покупки

1. Вакцина от коронавируса - единственный одобренный продукт Moderna. Ее регистрация была получена в экстренных условиях. Если другие препараты не получат разрешений от FDA на использование, а потребность в вакцинах от коронавируса снизится, то Moderna может вновь остаться без выручки.

2. Большинство разработок прочих лекарств находится на ранних или средних стадиях испытаний. Это означает высокие риски того, что они так и не получат одобрения. Даже если вакцины окажутся успешными, пройдет еще несколько лет перед началом их коммерческого использования.

3. Конкуренция. Зачем покупать дорогущую Moderna, когда есть более устойчивый гигант Pfizer c похожей вакциной мРНК. У Pfizer форвардный P/E 11, у Moderna 17. Без вакцины от коронавируса у Pfizer будет $10 млрд прибыли, а у Moderna - миллиард убытка.

Кроме того, есть менее распиаренные компании GlaxoSmithKline, BioNTech, CureVac и eTheRNA Immunotherapies, которые также работают над созданием вакцин и препартов на основе матричной РНК.

🔎Выводы. Хотя Moderna проделала огромную работу по созданию вакцины от коронавируса и будет получать сверхдоходы в ближайшие два года, будущие перспективы выглядят слишком неопределенными. У меня нет прогнозов и моделей оценки вероятности успеха будущих разработок вакцин на основе мРНК, поэтому добавлять акции в портфель по активной стратегии на текущий момент не планирую.

{kind=link}

Из биографии Баффетта, написанной Роджером Ловенстайном:

Рыночный крах 1973-74 годов странным образом игнорируется в истории инвестирования. Однако он был поистине эпохальным, его можно сравнить с 1930-ми годами.

Акции падали с неба и лежали, как перезрелые фрукты. Управляющие фондами ранее охотно покупали акции крупных растущих компаний, прозванных Nifty fifty, оценивавшиеся в 80 годовых прибылей и совершенно игнорировали компании за 5 годовых прибылей.

Эти менеджеры не боялись ошибиться с покупкой, они боялись упустить будущий тренд. Они не думали о долгосрочной перспективе, их задача была угадать, кто вырастет в следующем квартале.

Интервью с Эриком Т. Миллером, управляющим компании OppenHeimer, опубликованное в Wall Street Transcript, отражает дух времени после падения:

"Я хотел бы сказать, что у нас есть какие-то предпочтения в уникальных отраслях, но это не так. Мы не думаем, что сейчас время быть героем"

Если раньше менеджеры были готовы покупать самые сомнительные акции, то теперь они отказывались даже от самых надежных. Если раньше оптимизм был в их природе, теперь он был им чужд. Страх - это все, что у них осталось.

Вот заголовки газет того времени: Barron's "Все напуганы", Forbes "Зачем теперь покупать акции?", Fortune "Причины для пессимизма на рынке акций".

Экономика была в рецессии, а инфляция поднялась до рекордных в 20 веке 11%. Экономисты назвали эту ситуацию стагфляцией. Акции популярных ранее Xerox и Polaroid упали на 80%. Банкиры боялись покупать акции своим клиентам. Пародоксально, что на самом деле это было лучшим временем, чтобы инвестировать.

——-

☝️Как напоминание, что настроения на рынке акций бывают очень разными.

Рыночный крах 1973-74 годов странным образом игнорируется в истории инвестирования. Однако он был поистине эпохальным, его можно сравнить с 1930-ми годами.

Акции падали с неба и лежали, как перезрелые фрукты. Управляющие фондами ранее охотно покупали акции крупных растущих компаний, прозванных Nifty fifty, оценивавшиеся в 80 годовых прибылей и совершенно игнорировали компании за 5 годовых прибылей.

Эти менеджеры не боялись ошибиться с покупкой, они боялись упустить будущий тренд. Они не думали о долгосрочной перспективе, их задача была угадать, кто вырастет в следующем квартале.

Интервью с Эриком Т. Миллером, управляющим компании OppenHeimer, опубликованное в Wall Street Transcript, отражает дух времени после падения:

"Я хотел бы сказать, что у нас есть какие-то предпочтения в уникальных отраслях, но это не так. Мы не думаем, что сейчас время быть героем"

Если раньше менеджеры были готовы покупать самые сомнительные акции, то теперь они отказывались даже от самых надежных. Если раньше оптимизм был в их природе, теперь он был им чужд. Страх - это все, что у них осталось.

Вот заголовки газет того времени: Barron's "Все напуганы", Forbes "Зачем теперь покупать акции?", Fortune "Причины для пессимизма на рынке акций".

Экономика была в рецессии, а инфляция поднялась до рекордных в 20 веке 11%. Экономисты назвали эту ситуацию стагфляцией. Акции популярных ранее Xerox и Polaroid упали на 80%. Банкиры боялись покупать акции своим клиентам. Пародоксально, что на самом деле это было лучшим временем, чтобы инвестировать.

——-

☝️Как напоминание, что настроения на рынке акций бывают очень разными.

{kind=link}

🔎🇩🇪Дивидендный портфель из немецких акций

Разобрали достаточно компаний, чтобы составить дивидендный портфель из немецких акций. Еще раз смотрим на дивидендные карточки кандидатов и делаем финальные выводы. Старт стратегии для Bastion Club:

🔬🏰Дивидендный портфель: Германия

#BastionClub

Разобрали достаточно компаний, чтобы составить дивидендный портфель из немецких акций. Еще раз смотрим на дивидендные карточки кандидатов и делаем финальные выводы. Старт стратегии для Bastion Club:

🔬🏰Дивидендный портфель: Германия

#BastionClub

{kind=link}

🔨Stanley Black & Decker: увеличение дивидендов на 13% от производителя инструментов.

Stanley Black & Decker (#SWK) - производитель промышленных инструментов, бытовой техники и средств для обеспечения безопасности. Вчера компания повысила квартальный дивиденд на 13% до $0,79 на акцию. Это 54-й год увеличения дивидендов подряд - компания является дивидендным королем. В общей сложности дивиденды выплачиваются на протяжении 144 лет подряд.

С продуктами Stanley Black & Decker вы, скорее всего, знакомы, если часто посещаете строительные магазины. Дрели DEWALT и Black & Decker, отвертки и молотки Stanley, все это лишь часть ассортимента товаров, которые выпускает компания.

Основные продажи (>60%) приходятся на Северную Америку. Остальные примерно пополам разделены между Европой и развивающимися рынками.

✔️Аргументы за покупку

1. Высокая стабильность бизнеса. За последние три десятка лет у Stanley Black & Decker было всего два убыточных квартала. При этом выручка компании показывает стабильный рост на 2-3% в год. Спрос на строительные инструменты во время экономических кризисов остается устойчивым, поэтому акции можно отнести к защитным.

2. Хороший запас прочности дивидендов. Они составляют менее четверти от свободного денежного потока. Даже при снижении доходов, у компании будет чем платить акционерам.

3. Неплохая доходность акций. Хотя Stanley Black & Decker находится в скучной и не самой быстрорастущей отрасли, акциям компании удается показывать результаты на уровне рынка. Доходность за 10 лет с учетом дивидендов составляет 264% против 294 у индекса S&P500.

❗️Аргументы против

1. Низкие ожидаемые темпы роста выручки. Консенсус-прогноз аналитиков - 3,9% в год до 2023 года, что в 2,5 раза ниже среднего для компаний индекса S&P500.

2. Влияние инфляции. Рост стоимости металла и пластика, необходимого для изготовления инструментов, увеличивает издержки и снижает прибыльность компании.

3. Выросшие мультипликаторы. Для сегодняшнего американского рынка P/E в 21x не выглядит очень высоким, но относительно собственного среднего уровня за 10 лет (менее 15x) это дорого.

🔎Выводы для стратегий. Профиль компании нельзя отнести к быстрорастущему бизнесу, поэтому вряд ли ее можно рассматривать в качестве участника активного портфеля Bastion. Stanley Black & Decker, находится в широком списке кандидатов в дивидендный портфель.

#DivUS

Stanley Black & Decker (#SWK) - производитель промышленных инструментов, бытовой техники и средств для обеспечения безопасности. Вчера компания повысила квартальный дивиденд на 13% до $0,79 на акцию. Это 54-й год увеличения дивидендов подряд - компания является дивидендным королем. В общей сложности дивиденды выплачиваются на протяжении 144 лет подряд.

С продуктами Stanley Black & Decker вы, скорее всего, знакомы, если часто посещаете строительные магазины. Дрели DEWALT и Black & Decker, отвертки и молотки Stanley, все это лишь часть ассортимента товаров, которые выпускает компания.

Основные продажи (>60%) приходятся на Северную Америку. Остальные примерно пополам разделены между Европой и развивающимися рынками.

✔️Аргументы за покупку

1. Высокая стабильность бизнеса. За последние три десятка лет у Stanley Black & Decker было всего два убыточных квартала. При этом выручка компании показывает стабильный рост на 2-3% в год. Спрос на строительные инструменты во время экономических кризисов остается устойчивым, поэтому акции можно отнести к защитным.

2. Хороший запас прочности дивидендов. Они составляют менее четверти от свободного денежного потока. Даже при снижении доходов, у компании будет чем платить акционерам.

3. Неплохая доходность акций. Хотя Stanley Black & Decker находится в скучной и не самой быстрорастущей отрасли, акциям компании удается показывать результаты на уровне рынка. Доходность за 10 лет с учетом дивидендов составляет 264% против 294 у индекса S&P500.

❗️Аргументы против

1. Низкие ожидаемые темпы роста выручки. Консенсус-прогноз аналитиков - 3,9% в год до 2023 года, что в 2,5 раза ниже среднего для компаний индекса S&P500.

2. Влияние инфляции. Рост стоимости металла и пластика, необходимого для изготовления инструментов, увеличивает издержки и снижает прибыльность компании.

3. Выросшие мультипликаторы. Для сегодняшнего американского рынка P/E в 21x не выглядит очень высоким, но относительно собственного среднего уровня за 10 лет (менее 15x) это дорого.

🔎Выводы для стратегий. Профиль компании нельзя отнести к быстрорастущему бизнесу, поэтому вряд ли ее можно рассматривать в качестве участника активного портфеля Bastion. Stanley Black & Decker, находится в широком списке кандидатов в дивидендный портфель.

#DivUS

{kind=link}

🎙Bastion Подкаст#46: Будущее рынка космических путешествий

Virgin Galactic и Blue Origin создают новую отрасль космического туризма. Какие перспективы у компаний и у кого больше шансов на победу в этой гонке? Также разбираемся в причинах успеха конструктора интернет-магазинов Shopify, ищем взаимосвязь между мультипликаторами P/E и темпами роста компаний, а также обсуждаем модель Goldmаn Sachs с прогнозами по победителю на Евро.

🔹Youtube

https://www.youtube.com/watch?v=dtjMLQg6xwA

🔹Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

🔹Яндекс.Музыка

https://music.yandex.ru/album/10151864

Virgin Galactic и Blue Origin создают новую отрасль космического туризма. Какие перспективы у компаний и у кого больше шансов на победу в этой гонке? Также разбираемся в причинах успеха конструктора интернет-магазинов Shopify, ищем взаимосвязь между мультипликаторами P/E и темпами роста компаний, а также обсуждаем модель Goldmаn Sachs с прогнозами по победителю на Евро.

🔹Youtube

https://www.youtube.com/watch?v=dtjMLQg6xwA

🔹Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

🔹Яндекс.Музыка

https://music.yandex.ru/album/10151864

YouTube

#46: Будущее рынка космических путешествий, Virgin Galactic, Blue Origin, Брэнсон, Безос, Shopify

Virgin Galactic и Blue Origin создают новую отрасль космического туризма. Какие перспективы у компаний и у кого больше шансов на победу в этой гонке? Также разбираемся в причинах успеха конструктора интернет-магазинов Shopify, ищем взаимосвязь между мультипликаторами…

🇨🇳Обвал стоимости китайских платформ онлайн-образования

Если вы не активный трейдер и не являетесь пользователем соцсети Пульс, то, скорее всего, даже не слышали об акциях китайской TAL Education. Компания предлагает внешкольное образование для учащихся начальной и средней школы в Китае.

В пятницу Bloomberg и Financial Times написали о том, что влаcти Китая разрабатывают ограничения дополнительного образования в стране, что привело к падению стоимости TAL Education на 70% за один день. С начала года доходность -92%. Другой образовательный стартап Gaotu Techedu за неделю потерял 67%, образовательная платформа New Oriental Education -55%.

Примечательно, что акции TAL Education были в лидерах по упоминаемости в Пульсе всю неделю, а аналитическая команда Тинькофф поддерживала оптимистичные настроения постом с рекомендацией "покупать" в четверг.

Интересно, что, если мании по Virgin Galactiс и GamеStop были общемировым трендом, то похоже страсть к малоизвестному широкой публике китайскому IT-образованию является именно тинькофф-феноменом.

Bastion не анализирует китайские акции для портфельного управления. Тем не менее, нам стало интересно, что же произошло с акциями сектора онлайн-образования в Китае. Несколько наблюдений.

1. В секторе внешкольного образования Китая происходит настоящий бум. Детей в Китае гораздо больше, чем мест в университетах, поэтому родители готовы платить большие деньги, чтобы натаскать ребенка на тесты, необходимые для поступления.

2. Такие компании как TAL Education, предоставляющие онлайн-курсы и услуги выбора репетиторов, выигрывают от роста спроса на допобразование. Темпы увеличения выручки TAL в последние 3 года составили 38% в год. Без регулирования отрасли аналитики ожидали продолжения роста на уровне более 30% в ближайшие 3 года.

3. Китайские власти озабочены перегрузками детей в школах и тем количеством денег, которые родители готовы отдавать онлайн-платформам. Ответ на это оказался по-настоящему коммунистическим.

Согласно источникам Bloomberg и Financial Times, в Китае собираются заставить негосударственные образовательные компании зарегистрироваться как некоммерческие организации. Им будет запрещено привлекать капитал через IPO. Цены на курсы будут определяться государством. Среди преподавателей, возможно, будет ограничено число иностранцев.

«Власти решили убить этот сектор, потому что он породил слишком много проблем — от неравенства в образовании до низкой рождаемости», — отметил в разговоре с FT основатель аналитического центра Dolphin Think Tank в Пекине Ли Чэндун.

Нужно отметить, что эти документы официально не опубликованы, их видели только источники газет. Возможно, что окончательные меры будут не такими суровыми.

🔎Хотя основной мотиваций введения ограничений для сектора является забота о кошельках родителей и здоровье детей, меры китайских властей хорошо вписываются в общий тренд "усмирения" крупного бизнеса в стране. Если и инвестировать в китайский рынок, то с долей в общем портфеле активов не сильно выше веса Китая в индексе MSCI всех акций мира (ACWI), то есть 5-10% - максимум.

Если вы не активный трейдер и не являетесь пользователем соцсети Пульс, то, скорее всего, даже не слышали об акциях китайской TAL Education. Компания предлагает внешкольное образование для учащихся начальной и средней школы в Китае.

В пятницу Bloomberg и Financial Times написали о том, что влаcти Китая разрабатывают ограничения дополнительного образования в стране, что привело к падению стоимости TAL Education на 70% за один день. С начала года доходность -92%. Другой образовательный стартап Gaotu Techedu за неделю потерял 67%, образовательная платформа New Oriental Education -55%.

Примечательно, что акции TAL Education были в лидерах по упоминаемости в Пульсе всю неделю, а аналитическая команда Тинькофф поддерживала оптимистичные настроения постом с рекомендацией "покупать" в четверг.

Интересно, что, если мании по Virgin Galactiс и GamеStop были общемировым трендом, то похоже страсть к малоизвестному широкой публике китайскому IT-образованию является именно тинькофф-феноменом.

Bastion не анализирует китайские акции для портфельного управления. Тем не менее, нам стало интересно, что же произошло с акциями сектора онлайн-образования в Китае. Несколько наблюдений.

1. В секторе внешкольного образования Китая происходит настоящий бум. Детей в Китае гораздо больше, чем мест в университетах, поэтому родители готовы платить большие деньги, чтобы натаскать ребенка на тесты, необходимые для поступления.

2. Такие компании как TAL Education, предоставляющие онлайн-курсы и услуги выбора репетиторов, выигрывают от роста спроса на допобразование. Темпы увеличения выручки TAL в последние 3 года составили 38% в год. Без регулирования отрасли аналитики ожидали продолжения роста на уровне более 30% в ближайшие 3 года.

3. Китайские власти озабочены перегрузками детей в школах и тем количеством денег, которые родители готовы отдавать онлайн-платформам. Ответ на это оказался по-настоящему коммунистическим.

Согласно источникам Bloomberg и Financial Times, в Китае собираются заставить негосударственные образовательные компании зарегистрироваться как некоммерческие организации. Им будет запрещено привлекать капитал через IPO. Цены на курсы будут определяться государством. Среди преподавателей, возможно, будет ограничено число иностранцев.

«Власти решили убить этот сектор, потому что он породил слишком много проблем — от неравенства в образовании до низкой рождаемости», — отметил в разговоре с FT основатель аналитического центра Dolphin Think Tank в Пекине Ли Чэндун.

Нужно отметить, что эти документы официально не опубликованы, их видели только источники газет. Возможно, что окончательные меры будут не такими суровыми.

🔎Хотя основной мотиваций введения ограничений для сектора является забота о кошельках родителей и здоровье детей, меры китайских властей хорошо вписываются в общий тренд "усмирения" крупного бизнеса в стране. Если и инвестировать в китайский рынок, то с долей в общем портфеле активов не сильно выше веса Китая в индексе MSCI всех акций мира (ACWI), то есть 5-10% - максимум.

{kind=link}

Кто-то считает диверсифицированные портфели скучными и не приносящими огромной доходности. Но такие картинки напоминают, что в инвестициях куда важнее не натворить больших ошибок, чем показать сверхрезультаты.

via Тимофей Мартынов

via Тимофей Мартынов

📈Капитализация компаний с мультипликатором P/S >20x

В копилку аргументов, что акции роста на текущем рынке, мягко говоря, переоценены.

via Tiho Brkan

В копилку аргументов, что акции роста на текущем рынке, мягко говоря, переоценены.

via Tiho Brkan

К посту выше - кто сейчас входит в список компаний с мультипликатором P/S более 20x. В таблице топ-35 компаний с общей капитализацией на $3,7 трлн. Некоторые имена, о которых нечасто встретишь упоминания:

Нидерландская Prosus – это «дочка» южноафриканской медиагруппы Naspers и крупнейшая европейская интернет-компания. Желая диверсифицировать свои активы, в 2001 году компания вложила $32 млн в сомнительный китайский стартап. Им оказался Tencent, который сейчас стоит более $600 млрд.

Японская Keyence – один из ведущих поставщиков датчиков и измерительных приборов для различных отраслей промышленности. Компания предлагает датчики, измерительные системы, системы видения, лазерные маркеры, цифровые микроскопы и другие изделия.

Adyen из Нидерландов предоставляет сервисы, которые позволяют компаниям принимать платежи через электронную торговлю, мобильные устройства и в точках продаж.

Нидерландская Prosus – это «дочка» южноафриканской медиагруппы Naspers и крупнейшая европейская интернет-компания. Желая диверсифицировать свои активы, в 2001 году компания вложила $32 млн в сомнительный китайский стартап. Им оказался Tencent, который сейчас стоит более $600 млрд.

Японская Keyence – один из ведущих поставщиков датчиков и измерительных приборов для различных отраслей промышленности. Компания предлагает датчики, измерительные системы, системы видения, лазерные маркеры, цифровые микроскопы и другие изделия.

Adyen из Нидерландов предоставляет сервисы, которые позволяют компаниям принимать платежи через электронную торговлю, мобильные устройства и в точках продаж.

🏹 IPO Robinhood - держаться подальше? Инвестиционные тезисы.

29 июля в четверг акции онлайн-брокера Robinhood начнут торговаться на бирже NASDAQ под тикером #HOOD. Предположительно в этот же день они станут доступны на Спб бирже. Организаторы размещения рассчитывают привлечь до $2,3 млрд при оценке около $35 млрд.

Сегодня утром Роман написал мне, что собирается поучаствовать в IPO, поэтому настало время опубликовать инвестиционные тезисы по Robinhood для него и для вас.

Читать далее

29 июля в четверг акции онлайн-брокера Robinhood начнут торговаться на бирже NASDAQ под тикером #HOOD. Предположительно в этот же день они станут доступны на Спб бирже. Организаторы размещения рассчитывают привлечь до $2,3 млрд при оценке около $35 млрд.

Сегодня утром Роман написал мне, что собирается поучаствовать в IPO, поэтому настало время опубликовать инвестиционные тезисы по Robinhood для него и для вас.

Читать далее

Дзен | Статьи

IPO Robinhood - держаться подальше? Инвестиционные тезисы.

Статья автора «Bastion» в Дзене ✍: 29 июля в четверг акции онлайн-брокера Robinhood начнут торговаться на бирже NASDAQ под тикером HOOD.

🔎 Пассивные портфели Bastion. III квартал 2021 года

Пассивные портфели не предназначены для активного принятия решений — они составляются один раз и должны пересматриваться как можно реже.

Раз в квартал мы отмечаем тенденции и добавляем таблицы c доходностью портфелей на Мосбирже и из мировых ETF для участников Bastion Club:

🔬Мониторинг пассивных портфелей. III квартал 2021

🔬Пассивные портфели Bastion 2021 - пост с выбором активов ранее

Доходности ключевых активов пассивных портфелей в 2021 году👇

#BastionClub

Пассивные портфели не предназначены для активного принятия решений — они составляются один раз и должны пересматриваться как можно реже.

Раз в квартал мы отмечаем тенденции и добавляем таблицы c доходностью портфелей на Мосбирже и из мировых ETF для участников Bastion Club:

🔬Мониторинг пассивных портфелей. III квартал 2021

🔬Пассивные портфели Bastion 2021 - пост с выбором активов ранее

Доходности ключевых активов пассивных портфелей в 2021 году👇

#BastionClub

{kind=link}