🔋Интер РАО заплатит дивиденды. Какие перспективы у компании?

Интер РАО пополнила список российских компаний, решившихся на дивиденды. Менеджмент рекомендовал выплаты акционерам на уровне 23,65 копейки на акцию. Общая сумма составит 24,7 млрд руб, что соответствует около 25% прибыли по МСФО за 2021 год. Текущая доходность выплаты составляет 9,6%.

На прошлой неделе Коммерсантъ писал, что менеджмент Интер РАО рассматривает вариант возможность делистинга. Сегодня компания опровергла уход с биржи, что в совокупности с рекомендацией дивидендов привело к росту акций на 25%.

Среди энергетиков Интер РАО выглядит топ-выбором. У компании огромные запасы кэша на балансе, превышающие 300 млрд руб. Это больше, чем капитализация всей компании. Если представить, что компании удастся вложить эти деньги под депозит в 15%, то только проценты по нему принесут более 45 млрд руб, то есть сумму в два раза превышающую годовые дивиденды.

Используя накопленный кэш, Интер РАО может очень дешево выкупить у иностранных инвесторов доли в Юнипро и Энел Россия. Когда это делать, если не сейчас.

80% электроэнергии на станциях Интер РАО вырабатывается с помощью газа, цены на который регулируются. В отличие от угольных станций, маржинальность газовых станций не пострадает из-за роста цен на топливо.

Предмет спора аналитиков - что будет со спросом на электроэнергию. В марте кризиса на рынке не наблюдалось. Потребление электроэнергии выросло на 2% в годовом выражении. Однако к концу года из-за спада в российском промышленном секторе снижение может составить до 4-8%. Риск потенциального ухудшения доходов нужно держать в уме.

Еще один риск - уход с российского рынка General Electric и Siemens. Компании были основными поставщиками газотурбинных установок в рамках программы модернизации российской энергетики. Для компаний сектора, в том числе Интер РАО, это означает не только необходимость поиска альтернатив для нового строительства, но и сложность с обслуживанием уже построенных энергоблоков. Почти 20% выработки энергии России обеспечивают станции, работающие на импортных турбинах.

Для улучшения диверсификации портфеля российских акций Интер РАО подойдет. При текущих ценах актив выглядит неплохой deep value ставкой.

#IRAO

Интер РАО пополнила список российских компаний, решившихся на дивиденды. Менеджмент рекомендовал выплаты акционерам на уровне 23,65 копейки на акцию. Общая сумма составит 24,7 млрд руб, что соответствует около 25% прибыли по МСФО за 2021 год. Текущая доходность выплаты составляет 9,6%.

На прошлой неделе Коммерсантъ писал, что менеджмент Интер РАО рассматривает вариант возможность делистинга. Сегодня компания опровергла уход с биржи, что в совокупности с рекомендацией дивидендов привело к росту акций на 25%.

Среди энергетиков Интер РАО выглядит топ-выбором. У компании огромные запасы кэша на балансе, превышающие 300 млрд руб. Это больше, чем капитализация всей компании. Если представить, что компании удастся вложить эти деньги под депозит в 15%, то только проценты по нему принесут более 45 млрд руб, то есть сумму в два раза превышающую годовые дивиденды.

Используя накопленный кэш, Интер РАО может очень дешево выкупить у иностранных инвесторов доли в Юнипро и Энел Россия. Когда это делать, если не сейчас.

80% электроэнергии на станциях Интер РАО вырабатывается с помощью газа, цены на который регулируются. В отличие от угольных станций, маржинальность газовых станций не пострадает из-за роста цен на топливо.

Предмет спора аналитиков - что будет со спросом на электроэнергию. В марте кризиса на рынке не наблюдалось. Потребление электроэнергии выросло на 2% в годовом выражении. Однако к концу года из-за спада в российском промышленном секторе снижение может составить до 4-8%. Риск потенциального ухудшения доходов нужно держать в уме.

Еще один риск - уход с российского рынка General Electric и Siemens. Компании были основными поставщиками газотурбинных установок в рамках программы модернизации российской энергетики. Для компаний сектора, в том числе Интер РАО, это означает не только необходимость поиска альтернатив для нового строительства, но и сложность с обслуживанием уже построенных энергоблоков. Почти 20% выработки энергии России обеспечивают станции, работающие на импортных турбинах.

Для улучшения диверсификации портфеля российских акций Интер РАО подойдет. При текущих ценах актив выглядит неплохой deep value ставкой.

#IRAO

{kind=link}

👍40😱1

📈Слабая экономика, сильный рубль. Почему растет российская валюта?

Российская экономика проходит через необычный для себя экономический кризис. Если традиционно рецессия в стране сопровождается обвалом курса валюты, то сейчас рубль после первичного шока возвращается к февральским уровням. Что же происходит? Посмотрим на ситуацию с точки зрения платёжного баланса.

Экспорт нефти и газа в этом году будет близок к историческому максимуму. За счет высоких топливных цен Россия, согласно прогнозу Bloomberg Economics, заработает $320 млрд выручки от продажи топлива заграницу, что на треть больше чем в 2021 году. Общие поступления валюты от продажи товаров зарубеж превысят $500 млрд и будут больше, чем в прошлом году.

Импорт обвалился. Из-за санкций и проблем с логистикой после ухода транспортных компаний поставки товаров в Россию в середине марта упали на 59% к последней довоенной неделе 16–22 февраля. Сокращение импорта снижает спрос на иностранную валюту и уменьшает давление на рубль.

Еще один важный фактор - жесткий контроль за потоками капитала. ЦБ ввел ограничения на выплату процентов и дивидендов иностранцам. Согласно платёжному балансу, в прошлом году в общей сложности было сделано 110 $млрд подобных выплат. Из-за ограничений вывести заграницу крупный капитал не могут и обычные россияне.

Общий приток валюты в Россию через экспорт товаров будет выше, чем в прошлом году, а отток через импорт и перемещение капитала значительно ниже. Это приведет к рекордному профициту текущего счета России, который по оценкам Goldman Sachs, в этом году составит рекордные $205 млрд. Он окажет сильный укрепляющий эффект на рубль.

Следует учитывать, что текущий курс является искусственным. Он не отражает реальной экономической ситуации так как является результатом работы огромного числа ограничений. Внутри России вы можете купить электронный доллар, но купить импортный товар и услугу очень трудно. Если бы существовала свободная конвертация рубля, прежняя возможность покупки иностранных товаров и услуг и вывод средств заграницу, официальный доллар стоил бы гораздо дороже.

Следствием ситуации станет: 1) ЦБ пойдет на быстрое снижение ставки. Жесткие контроль за потоками капитала и курсом валюты позволяет смягчать денежную политику. Инфляция сейчас вызвана дефицитом предложения товаров и нет смысла с ней бороться монетарными методами. Вероятно, что ключевая ставка составит менее 15% уже к концу апреля. 2) Весьма вероятно, продолжится ослабление контроля за движением капитала. Условия для покупки иностранных активов для россиян упростятся. 3) В Россию начнется приток товаров из третьих стран, не участвующих в экономической, политической и настоящей войне. Для них российский рынок из-за высоких внутренних цен становится более привлекательным. 4) Тренд на укрепление курса и снижение ставок должен помочь восстановиться акциям финансового сектора.

Российская экономика проходит через необычный для себя экономический кризис. Если традиционно рецессия в стране сопровождается обвалом курса валюты, то сейчас рубль после первичного шока возвращается к февральским уровням. Что же происходит? Посмотрим на ситуацию с точки зрения платёжного баланса.

Экспорт нефти и газа в этом году будет близок к историческому максимуму. За счет высоких топливных цен Россия, согласно прогнозу Bloomberg Economics, заработает $320 млрд выручки от продажи топлива заграницу, что на треть больше чем в 2021 году. Общие поступления валюты от продажи товаров зарубеж превысят $500 млрд и будут больше, чем в прошлом году.

Импорт обвалился. Из-за санкций и проблем с логистикой после ухода транспортных компаний поставки товаров в Россию в середине марта упали на 59% к последней довоенной неделе 16–22 февраля. Сокращение импорта снижает спрос на иностранную валюту и уменьшает давление на рубль.

Еще один важный фактор - жесткий контроль за потоками капитала. ЦБ ввел ограничения на выплату процентов и дивидендов иностранцам. Согласно платёжному балансу, в прошлом году в общей сложности было сделано 110 $млрд подобных выплат. Из-за ограничений вывести заграницу крупный капитал не могут и обычные россияне.

Общий приток валюты в Россию через экспорт товаров будет выше, чем в прошлом году, а отток через импорт и перемещение капитала значительно ниже. Это приведет к рекордному профициту текущего счета России, который по оценкам Goldman Sachs, в этом году составит рекордные $205 млрд. Он окажет сильный укрепляющий эффект на рубль.

Следует учитывать, что текущий курс является искусственным. Он не отражает реальной экономической ситуации так как является результатом работы огромного числа ограничений. Внутри России вы можете купить электронный доллар, но купить импортный товар и услугу очень трудно. Если бы существовала свободная конвертация рубля, прежняя возможность покупки иностранных товаров и услуг и вывод средств заграницу, официальный доллар стоил бы гораздо дороже.

Следствием ситуации станет: 1) ЦБ пойдет на быстрое снижение ставки. Жесткие контроль за потоками капитала и курсом валюты позволяет смягчать денежную политику. Инфляция сейчас вызвана дефицитом предложения товаров и нет смысла с ней бороться монетарными методами. Вероятно, что ключевая ставка составит менее 15% уже к концу апреля. 2) Весьма вероятно, продолжится ослабление контроля за движением капитала. Условия для покупки иностранных активов для россиян упростятся. 3) В Россию начнется приток товаров из третьих стран, не участвующих в экономической, политической и настоящей войне. Для них российский рынок из-за высоких внутренних цен становится более привлекательным. 4) Тренд на укрепление курса и снижение ставок должен помочь восстановиться акциям финансового сектора.

{kind=link}

👍85

Владелец НЛМК: «Ситуация - больше чем очередной экономический кризис»

Руководители российских компаний сейчас редко высказываются об экономической ситуации в стране, однако периодически комментарии прорываются. Заметки на основе ответов Коммерсанту основного акционера НЛМК Владимира Лисина:

🔹Идея продавать товары заграницу за рубли имеет очень плохие последствия для компаний металлургического сектора.

Мы на протяжении десятилетий боремся за экспортные рынки, где нас никто не ждет. Выстраивали отношения с тысячами клиентов в 70 странах. Сложно представить, что может убедить наших покупателей переключиться на расчеты в рублях и нести валютные риски. Логистические проблемы уже усложнили доставку продукции до потребителя. Переход на платежи в рублях просто выбросит нас с международных рынков.

🔹Фиксация цен на металлопродукцию внутри России приведет к убыткам и сокращению выпуска.

За последние недели поставщики материалов, оборудования, комплектующих подняли цены в разы. Увеличены на 30% тарифы на экспортные железнодорожные перевозки. В таких условиях заморозка цен на конечную продукцию приведет к тому, что ее выпуск просто прекратится.

🔹Законопроект о делистинге депозитарных расписок российских компаний с иностранных бирж - неудачная идея.

Это не снижение рисков, а рост. Ущемляются права акционеров, которые поверили в Россию и многие годы инвестировали в российский рынок, например тех, кто не может держать российские акции напрямую. Они никакого отношения к политике не имеют, и есть риск, что их права собственности просто будут утрачены.

Как это может помочь стабилизировать экономику? Минэкономразвития считает, что это снизит риск потери контроля при покупке акций по низким ценам. Ну если сейчас кого-то из российских эмитентов это беспокоит, они вправе сами принять решение о делистинге.

#NLMK

Руководители российских компаний сейчас редко высказываются об экономической ситуации в стране, однако периодически комментарии прорываются. Заметки на основе ответов Коммерсанту основного акционера НЛМК Владимира Лисина:

🔹Идея продавать товары заграницу за рубли имеет очень плохие последствия для компаний металлургического сектора.

Мы на протяжении десятилетий боремся за экспортные рынки, где нас никто не ждет. Выстраивали отношения с тысячами клиентов в 70 странах. Сложно представить, что может убедить наших покупателей переключиться на расчеты в рублях и нести валютные риски. Логистические проблемы уже усложнили доставку продукции до потребителя. Переход на платежи в рублях просто выбросит нас с международных рынков.

🔹Фиксация цен на металлопродукцию внутри России приведет к убыткам и сокращению выпуска.

За последние недели поставщики материалов, оборудования, комплектующих подняли цены в разы. Увеличены на 30% тарифы на экспортные железнодорожные перевозки. В таких условиях заморозка цен на конечную продукцию приведет к тому, что ее выпуск просто прекратится.

🔹Законопроект о делистинге депозитарных расписок российских компаний с иностранных бирж - неудачная идея.

Это не снижение рисков, а рост. Ущемляются права акционеров, которые поверили в Россию и многие годы инвестировали в российский рынок, например тех, кто не может держать российские акции напрямую. Они никакого отношения к политике не имеют, и есть риск, что их права собственности просто будут утрачены.

Как это может помочь стабилизировать экономику? Минэкономразвития считает, что это снизит риск потери контроля при покупке акций по низким ценам. Ну если сейчас кого-то из российских эмитентов это беспокоит, они вправе сами принять решение о делистинге.

#NLMK

👍104😱1

Зачем Маск купил Twitter?

Вчера медиапространство разорвала новость о том, что Илон Маск, купив пакет в 9,2%, стал крупнейшим акционером соцсети Twitter. Предлагаю посмотреть на то, что бизнес Twitter представляет сейчас и какие надежды связаны с Маском.

🔸Twitter - гениальная по задумке, но ужасно управляемая соцсеть. В англоязычном сегменте вы можете создать отличную ленту из профессиональных аналитиков и журналистов, которая станет отличным инструментом для отслеживания рыночных трендов.

Однако за последние десять лет в Twitter нет никакого развития. Некачественные рекомендации твитов и подписок, плохой встроенный плеер, безуспешные попытки встроить "сториз". Приход Маска - надежда на позитивные изменения.

🔸Пакет акций Маска позволяет выдвинуться в Совет Директоров компании, чтобы продвигать свои идеи. Форма 13G, которую Маск подал в Комиссию по ценным бумагам, предполагает пассивное владение акциями без цели получить контроль над компанией. Однако в это с трудом верится. Маск уже проводит опросы о том, нужно ли ввести кнопку редактирования твита. Эту возможность пользователи просят у руководства соцсети много лет, но получают молчаливый отказ.

🔸Маск может изменить политику контента. В конце марта он провел опрос в Twitter, соблюдаются ли в соцсети правила свободы слова. 70% пользователей ответило отрицательно. Ждем восстановления аккаунта Трампа на платформе.

🔸Сейчас Twitter стоит $40 млрд и остается убыточным. Соцсеть оценена в 31 ожидаемую прибыль 2025 года. По текущим параметрам бизнес не выглядит интересным. Маск приучил инвесторов верить в лучшее и реализацию самых невероятных проектов. Возможно, что и Twitter станет более привлекательной для широкой аудитории площадкой. Акции под наблюдением.

Вчера медиапространство разорвала новость о том, что Илон Маск, купив пакет в 9,2%, стал крупнейшим акционером соцсети Twitter. Предлагаю посмотреть на то, что бизнес Twitter представляет сейчас и какие надежды связаны с Маском.

🔸Twitter - гениальная по задумке, но ужасно управляемая соцсеть. В англоязычном сегменте вы можете создать отличную ленту из профессиональных аналитиков и журналистов, которая станет отличным инструментом для отслеживания рыночных трендов.

Однако за последние десять лет в Twitter нет никакого развития. Некачественные рекомендации твитов и подписок, плохой встроенный плеер, безуспешные попытки встроить "сториз". Приход Маска - надежда на позитивные изменения.

🔸Пакет акций Маска позволяет выдвинуться в Совет Директоров компании, чтобы продвигать свои идеи. Форма 13G, которую Маск подал в Комиссию по ценным бумагам, предполагает пассивное владение акциями без цели получить контроль над компанией. Однако в это с трудом верится. Маск уже проводит опросы о том, нужно ли ввести кнопку редактирования твита. Эту возможность пользователи просят у руководства соцсети много лет, но получают молчаливый отказ.

🔸Маск может изменить политику контента. В конце марта он провел опрос в Twitter, соблюдаются ли в соцсети правила свободы слова. 70% пользователей ответило отрицательно. Ждем восстановления аккаунта Трампа на платформе.

🔸Сейчас Twitter стоит $40 млрд и остается убыточным. Соцсеть оценена в 31 ожидаемую прибыль 2025 года. По текущим параметрам бизнес не выглядит интересным. Маск приучил инвесторов верить в лучшее и реализацию самых невероятных проектов. Возможно, что и Twitter станет более привлекательной для широкой аудитории площадкой. Акции под наблюдением.

{kind=link}

👍49

📈Индекс цен на сырье в этом году прибавил 142%. Если так все и закончится, то в 2022 году мы будем свидетелями самой сильной инфляции на мировых товарных рынках в истории.

Как это уже было несколько раз, на смену десятилетию технологического бума похоже идет долгосрочный тренд роста в акциях добытчиков ресурсов (60->70 и 90->00).

График - Bank Of America.

Как это уже было несколько раз, на смену десятилетию технологического бума похоже идет долгосрочный тренд роста в акциях добытчиков ресурсов (60->70 и 90->00).

График - Bank Of America.

👍38

🔎Дивидендный портфель из российских акций. Обновление #11

Кто имеет наибольший потенциал для сохранения и увеличения выплат акционерам? Мониторинг новостей по компаниям портфеля, а также точечные изменения под новую реальность.

Традиционный обзор по стратегии для читателей Bastion Club:

🔬🏰Дивидендный портфель из российских акций. Обновление #11

https://boosty.to/bastion/posts/f8fd1050-d66e-4f3d-b22a-0e8752a37484

#BastionClub #DivRus

Кто имеет наибольший потенциал для сохранения и увеличения выплат акционерам? Мониторинг новостей по компаниям портфеля, а также точечные изменения под новую реальность.

Традиционный обзор по стратегии для читателей Bastion Club:

🔬🏰Дивидендный портфель из российских акций. Обновление #11

https://boosty.to/bastion/posts/f8fd1050-d66e-4f3d-b22a-0e8752a37484

#BastionClub #DivRus

Boosty.to

Дивидендный портфель из акции РФ. Обновление #11 - Bastion Club

Post from Apr 07 2022

👍14

🇩🇪Германия готовится к газовому кризису

Мы наблюдаем как Германия очень неохотно присоединяется к санкциям против России и тормозит поставки оружия Украине. Почему так происходит? Несколько тезисов о грядущем газовом кризисе в стране.

🔹Германия имеет критическую зависимость от российского газа. В 2020 году его доля в общем потреблении страны составила рекордные в истории 55,2%. За последнее время зависимость только увеличилась. В 2010 году Россия имела лишь 37% газового рынка страны.

🔹Германия настолько верила в стабильность поставок газа из России, что мало беспокоилась о подготовке альтернатив. Так, например, в стране нет СПГ-терминалов, способных принимать газ из Катара и США. Лишь 27 февраля этого года канцлер Олаф Шольц объявил о строительстве двух предприятий.

🔹Сейчас в стране 3 экспертные группы разрабатывают стратегию действия при остановке импорта российского газа. То, что раньше казалось невозможным, теперь превращается в базовый сценарий.

🔹Приоритет потребления будет отдан частным потребителям и отоплению домов. Производители лекарств и больницы, а также общественная инфраструктура также находятся в верхней части списка приоритетов. Промышленность станет первым сегментом, где газ будет нормирован.

🔹В последние недели, по словам источников Der Spiegel, госорганы наводнили запаниковавшие компании, которые хотят знать свое место в рейтинге на получение топлива. Самые крупные сектора потребители газа - химическая промышленность, металлургия, производство продуктов. В них в общей сложности занято 1,2 млн человек.

🔹Самый крупный промышленный потребитель газа - химический холдинг BASF. Один завод компании в Людвигсхафене использует 4% всего газа потребляемого в Германии. При снижении нормы потребления на 50% BASF прогнозирует начало дефицита на рынке пластмасс, фармацевтических препаратов, средств защиты растений, дезинфицирующих средств и упаковки.

🔹Королевская фарфоровая мануфактура Берлина, основанная в 1763 году Фридрихом Великим, является одной из старейших производственных компаний Германии. Компания пережила две мировых войны, но рискует остановить работу в 2022 году. «Без газа мы больше не сможем работать», — говорит генеральный директор компании.

🔹Текущие прогнозы по ситуации в экономике Германии варьируются от «приемлемых» до экономического спада на 6% и ущерба в размере 230 млрд евро. При полной остановке импорта газа и нефти из России стране грозит самое тяжелое падение ВВП со времен Второй мировой войны.

На основе статей:

German Industry Prepares for Worst-Case Scenario (DER SPIEGEL)

Factbox: How dependent is Germany on Russian gas? (Reuters)

German industry sounds alarm over energy rationing plan (FT)

Мы наблюдаем как Германия очень неохотно присоединяется к санкциям против России и тормозит поставки оружия Украине. Почему так происходит? Несколько тезисов о грядущем газовом кризисе в стране.

🔹Германия имеет критическую зависимость от российского газа. В 2020 году его доля в общем потреблении страны составила рекордные в истории 55,2%. За последнее время зависимость только увеличилась. В 2010 году Россия имела лишь 37% газового рынка страны.

🔹Германия настолько верила в стабильность поставок газа из России, что мало беспокоилась о подготовке альтернатив. Так, например, в стране нет СПГ-терминалов, способных принимать газ из Катара и США. Лишь 27 февраля этого года канцлер Олаф Шольц объявил о строительстве двух предприятий.

🔹Сейчас в стране 3 экспертные группы разрабатывают стратегию действия при остановке импорта российского газа. То, что раньше казалось невозможным, теперь превращается в базовый сценарий.

🔹Приоритет потребления будет отдан частным потребителям и отоплению домов. Производители лекарств и больницы, а также общественная инфраструктура также находятся в верхней части списка приоритетов. Промышленность станет первым сегментом, где газ будет нормирован.

🔹В последние недели, по словам источников Der Spiegel, госорганы наводнили запаниковавшие компании, которые хотят знать свое место в рейтинге на получение топлива. Самые крупные сектора потребители газа - химическая промышленность, металлургия, производство продуктов. В них в общей сложности занято 1,2 млн человек.

🔹Самый крупный промышленный потребитель газа - химический холдинг BASF. Один завод компании в Людвигсхафене использует 4% всего газа потребляемого в Германии. При снижении нормы потребления на 50% BASF прогнозирует начало дефицита на рынке пластмасс, фармацевтических препаратов, средств защиты растений, дезинфицирующих средств и упаковки.

🔹Королевская фарфоровая мануфактура Берлина, основанная в 1763 году Фридрихом Великим, является одной из старейших производственных компаний Германии. Компания пережила две мировых войны, но рискует остановить работу в 2022 году. «Без газа мы больше не сможем работать», — говорит генеральный директор компании.

🔹Текущие прогнозы по ситуации в экономике Германии варьируются от «приемлемых» до экономического спада на 6% и ущерба в размере 230 млрд евро. При полной остановке импорта газа и нефти из России стране грозит самое тяжелое падение ВВП со времен Второй мировой войны.

На основе статей:

German Industry Prepares for Worst-Case Scenario (DER SPIEGEL)

Factbox: How dependent is Germany on Russian gas? (Reuters)

German industry sounds alarm over energy rationing plan (FT)

{kind=link}

👍67

🛢️Конец роста Новатэка. Почему новые санкции смертельны для российского СПГ.

ЕС впервые ввел прямые и масштабные санкции против российской газовой отрасли, запретив поставку оборудования для производства сжиженного газа. Почему это важно? Несколько тезисов:

1. Российские компании делали большую ставку на развитие СПГ. В отличие от труб, экспорт газа в сжиженном виде по морю гораздо более мобилен. Он позволяет не зависеть от одного покупателя и оперативно направлять топливо туда, где выше цены и больше спрос.

2. Самым крупным игроком в российском СПГ является Новатэк. 4 линии завода Ямал СПГ (50,1% У Новатэка) имеют мощности по сжижению почти 20 млн тонн газа в год. Еще один проект - Сахалин-2 (50% плюс одна акция у Газпрома) имеет мощность в 11,6 млн тонн.

3. На мировом рынке СПГ Россия является четвертым по величине игроком с общими мощностями по сжижению на уровне около 32 млн тонн (доля рынка 8%). Лидеры - Катар, Австралия и США, текущие мощности которых составляют 70-80 млн тонн СПГ в год.

4. Энергетическая стратегия РФ предусматривала рост производства СПГ до 80-140 млн тонн в год к 2035 году. Россия должна была увеличить выпуск в 3-5 раз и занять 20% мирового рынка.

Крупнейшие объявленные проекты:

▫️Арктик СПГ-2 (Новатэк): три линии мощностью в 20 млн тонн.

▫️Балтийский СПГ (Газпром): две линии мощностью 13 млн тонн.

5. Для реализации СПГ-проектов нужно огромное финансирование и самые современные технологии. Например, капитальные затраты Новатэка по Ямал СПГ составили $27 млрд. Они были профинансированы кредитами европейских, китайских и российских банков, а также продажей доли французской Total. Без иноcтранного капитала реализовать такой проект было бы почти невозможно.

6. Все ключевое оборудование для строительства СПГ-завода делают американцы и европейцы. Основные модули для Арктик СПГ-2: компрессоры Siemens, турбины Baker Hughes, теплообменники Linde, гравитационные основания для платформ Saipem (Италия). Равных альтернатив этим технологиям нет ни на российском, ни на азиатском рынках.

7. Новатэк пытался развивать собственную технологию сжижения на 4-й линии Ямал СПГ мощностью в 0,9 млн тонн в год. При ее строительстве сроки постоянно откладывались, а сейчас линия работает с перебоями. При планировании новых проектов из-за плохого качества российского оборудования Новатэк был вынужден отказаться от него в пользу немцев.

🔎Запрет на экспорт СПГ-технологий из Европы крайне негативен для Новатэка. Текущим поставкам газа с Ямал СПГ мало что угрожает, но дальнейшее развитие почти невозможно. Даже запуск первой линии Арктик СПГ-2, построенной на 98%, откладывается на 2024 год. О доли РФ на мировом СПГ в 20% и удвоении мощностей Новатэка к 2027 году похоже придется забыть.

#NVTK

ЕС впервые ввел прямые и масштабные санкции против российской газовой отрасли, запретив поставку оборудования для производства сжиженного газа. Почему это важно? Несколько тезисов:

1. Российские компании делали большую ставку на развитие СПГ. В отличие от труб, экспорт газа в сжиженном виде по морю гораздо более мобилен. Он позволяет не зависеть от одного покупателя и оперативно направлять топливо туда, где выше цены и больше спрос.

2. Самым крупным игроком в российском СПГ является Новатэк. 4 линии завода Ямал СПГ (50,1% У Новатэка) имеют мощности по сжижению почти 20 млн тонн газа в год. Еще один проект - Сахалин-2 (50% плюс одна акция у Газпрома) имеет мощность в 11,6 млн тонн.

3. На мировом рынке СПГ Россия является четвертым по величине игроком с общими мощностями по сжижению на уровне около 32 млн тонн (доля рынка 8%). Лидеры - Катар, Австралия и США, текущие мощности которых составляют 70-80 млн тонн СПГ в год.

4. Энергетическая стратегия РФ предусматривала рост производства СПГ до 80-140 млн тонн в год к 2035 году. Россия должна была увеличить выпуск в 3-5 раз и занять 20% мирового рынка.

Крупнейшие объявленные проекты:

▫️Арктик СПГ-2 (Новатэк): три линии мощностью в 20 млн тонн.

▫️Балтийский СПГ (Газпром): две линии мощностью 13 млн тонн.

5. Для реализации СПГ-проектов нужно огромное финансирование и самые современные технологии. Например, капитальные затраты Новатэка по Ямал СПГ составили $27 млрд. Они были профинансированы кредитами европейских, китайских и российских банков, а также продажей доли французской Total. Без иноcтранного капитала реализовать такой проект было бы почти невозможно.

6. Все ключевое оборудование для строительства СПГ-завода делают американцы и европейцы. Основные модули для Арктик СПГ-2: компрессоры Siemens, турбины Baker Hughes, теплообменники Linde, гравитационные основания для платформ Saipem (Италия). Равных альтернатив этим технологиям нет ни на российском, ни на азиатском рынках.

7. Новатэк пытался развивать собственную технологию сжижения на 4-й линии Ямал СПГ мощностью в 0,9 млн тонн в год. При ее строительстве сроки постоянно откладывались, а сейчас линия работает с перебоями. При планировании новых проектов из-за плохого качества российского оборудования Новатэк был вынужден отказаться от него в пользу немцев.

🔎Запрет на экспорт СПГ-технологий из Европы крайне негативен для Новатэка. Текущим поставкам газа с Ямал СПГ мало что угрожает, но дальнейшее развитие почти невозможно. Даже запуск первой линии Арктик СПГ-2, построенной на 98%, откладывается на 2024 год. О доли РФ на мировом СПГ в 20% и удвоении мощностей Новатэка к 2027 году похоже придется забыть.

#NVTK

{kind=link}

👍68

☎️Уход Ericsson и Nokia увеличит расходы на телеком-оборудование. Риски для дивидендов МТС?

🔹На первый взгляд бизнес МТС не должен критично пострадать от кризиса. Выручка от мобильной связи и интернета - стабильный источник дохода, который позволит зарабатывать хороший денежный поток даже во время кризиса.

🔹С другой стороны, вырастут расходы. Почти половина российского рынка телеком-оборудования приходится на шведскую Ericsson и финскую Nokia, которые на этой неделе объявили об уходе.

🔹Заполнить нишу могут китайские ZTE и Huawei, однако из-за повышенного спроса стоимость их продукции значительно увеличится. Российский союз промышленников и предпринимателей ранее сообщал о росте стоимости телеком-оборудования на 40% и потенциальном увеличении еще на 80%.

🔹Также следует учитывать, что у компании высокая долговая нагрузка. Выросшие ставки заставят МТС увеличить расходы на выплату процентов. Снижение ставок, наоборот, будет положительным фактором в оценке компании.

🔹Падение акций МТС на 29% с начала года привело к росту дивидендной доходности до 17%. Они остаются в дивидендном портфеле, однако нужно держать в уме, что в секторе мобильных операторов риск сокращения выплат акционерам также вполне реален.

#MTSS

🔹На первый взгляд бизнес МТС не должен критично пострадать от кризиса. Выручка от мобильной связи и интернета - стабильный источник дохода, который позволит зарабатывать хороший денежный поток даже во время кризиса.

🔹С другой стороны, вырастут расходы. Почти половина российского рынка телеком-оборудования приходится на шведскую Ericsson и финскую Nokia, которые на этой неделе объявили об уходе.

🔹Заполнить нишу могут китайские ZTE и Huawei, однако из-за повышенного спроса стоимость их продукции значительно увеличится. Российский союз промышленников и предпринимателей ранее сообщал о росте стоимости телеком-оборудования на 40% и потенциальном увеличении еще на 80%.

🔹Также следует учитывать, что у компании высокая долговая нагрузка. Выросшие ставки заставят МТС увеличить расходы на выплату процентов. Снижение ставок, наоборот, будет положительным фактором в оценке компании.

🔹Падение акций МТС на 29% с начала года привело к росту дивидендной доходности до 17%. Они остаются в дивидендном портфеле, однако нужно держать в уме, что в секторе мобильных операторов риск сокращения выплат акционерам также вполне реален.

#MTSS

{kind=link}

👍37

💸Насколько упали траты потребителей в России?

Динамика потребления важна для прогноза финансовых результатов компаний, ориентированных на внутренний рынок. Оперативных данных по состоянию экономики пока не так много, однако есть ресурсы, позволяющие прикинуть текущие тренды. Например, сервис Тинькофф Data позволяет наблюдать за динамикой трат клиентов в еженедельном обновлении. Несколько тезисов:

🔸Траты населения в России действительно падают. В апреле расходы снизились на 9% в годовом выражении. В начале февраля темп роста показателя достигал 20%. С учетом поправки на официальную инфляцию реальное снижение расходов составляет более четверти. Это очень значительный спад, сравнимый с кризисом 2008 года.

🔸В крупных городах ситуация значительно хуже. В апреле в Москве потребительская активность упала на 24%, в Санкт-Петербурге - на 20%. Города находятся на двух последних местах среди всех российских регионов по индексу деловой активности. Скорее всего, это связано с тем, что именно в Москве и Петербурге острее всего чувствуется экономический эффект от ухода значительной части иностранного бизнеса.

🔸Среди отдельных крупных отраслей лучшими выглядят супермаркеты и фастфуд. В среднем по России траты в этих сегментах растут на 15% и 11% соответственно. Это объясняет, почему после возобновления торгов на рынке лучше других восстанавливались акции Магнита и Fix Price. Также в сравнении с прошлым годом наблюдается рост расходов на услуги турагентств (+40%) и ж/д билетов (+16%).

🔸Тотальный обвал происходит в расходах на кино (-60%), спорттовары (-47%), одежду (-46%). Розничная торговля электроникой показала бум на последней неделе февраля, когда на панических закупках рост составил в два раза. Но уже в апреле сектор погрузился в рецессию - обороты снижаются на 19%.

Стоит учитывать, что аналитика сделана на основе данных 13 млн клиентов банка, поведение которых может отличаться от остального населения страны. Однако эти данные подтверждают, что после бума в расходах в конце февраля и начала марте, российский потребитель перешел в режим кризисной экономии. За исключением продуктовых супермаркетов, ориентированных на потребителей с уровнем доходов ниже среднего, остальные крупные сектора рынка похоже ждет сильное падение оборотов и прибыли.

Динамика потребления важна для прогноза финансовых результатов компаний, ориентированных на внутренний рынок. Оперативных данных по состоянию экономики пока не так много, однако есть ресурсы, позволяющие прикинуть текущие тренды. Например, сервис Тинькофф Data позволяет наблюдать за динамикой трат клиентов в еженедельном обновлении. Несколько тезисов:

🔸Траты населения в России действительно падают. В апреле расходы снизились на 9% в годовом выражении. В начале февраля темп роста показателя достигал 20%. С учетом поправки на официальную инфляцию реальное снижение расходов составляет более четверти. Это очень значительный спад, сравнимый с кризисом 2008 года.

🔸В крупных городах ситуация значительно хуже. В апреле в Москве потребительская активность упала на 24%, в Санкт-Петербурге - на 20%. Города находятся на двух последних местах среди всех российских регионов по индексу деловой активности. Скорее всего, это связано с тем, что именно в Москве и Петербурге острее всего чувствуется экономический эффект от ухода значительной части иностранного бизнеса.

🔸Среди отдельных крупных отраслей лучшими выглядят супермаркеты и фастфуд. В среднем по России траты в этих сегментах растут на 15% и 11% соответственно. Это объясняет, почему после возобновления торгов на рынке лучше других восстанавливались акции Магнита и Fix Price. Также в сравнении с прошлым годом наблюдается рост расходов на услуги турагентств (+40%) и ж/д билетов (+16%).

🔸Тотальный обвал происходит в расходах на кино (-60%), спорттовары (-47%), одежду (-46%). Розничная торговля электроникой показала бум на последней неделе февраля, когда на панических закупках рост составил в два раза. Но уже в апреле сектор погрузился в рецессию - обороты снижаются на 19%.

Стоит учитывать, что аналитика сделана на основе данных 13 млн клиентов банка, поведение которых может отличаться от остального населения страны. Однако эти данные подтверждают, что после бума в расходах в конце февраля и начала марте, российский потребитель перешел в режим кризисной экономии. За исключением продуктовых супермаркетов, ориентированных на потребителей с уровнем доходов ниже среднего, остальные крупные сектора рынка похоже ждет сильное падение оборотов и прибыли.

{kind=link}

👍49

🛢️Стоимость барреля нефти обновляет многолетние максимумы. Почему так происходит? Дело не только в рисках исключения России из мировых торговых потоков. Показателен график с добычей нефти по ключевым регионам мира.

Благодаря сверхмягкой денежной политике во время пандемии спрос на ресурсы восстановился, при этом США, Россия Саудовская Аравия и другие страны ОПЕК добывают заметно меньше нефти, чем до кризиса 2020 года. В мире дефицит добычи, который, вероятно, сохранится на протяжении нескольких лет.

Мировой нефтегазовый сектор в условиях инфляции и очень дешевой оценки по мультипликаторам все еще выглядит очень привлекательно.

График из обзора «Strategy Espresso #5. Гид по рынкам от JP Morgan за 2 квартал 2022 года» для #BasionClub. Выбраны самые интересные графики и сделаны наблюдения.

https://boosty.to/bastion/posts/bfc69b9b-6d80-4d07-8d9c-dbb8137c0850

Благодаря сверхмягкой денежной политике во время пандемии спрос на ресурсы восстановился, при этом США, Россия Саудовская Аравия и другие страны ОПЕК добывают заметно меньше нефти, чем до кризиса 2020 года. В мире дефицит добычи, который, вероятно, сохранится на протяжении нескольких лет.

Мировой нефтегазовый сектор в условиях инфляции и очень дешевой оценки по мультипликаторам все еще выглядит очень привлекательно.

График из обзора «Strategy Espresso #5. Гид по рынкам от JP Morgan за 2 квартал 2022 года» для #BasionClub. Выбраны самые интересные графики и сделаны наблюдения.

https://boosty.to/bastion/posts/bfc69b9b-6d80-4d07-8d9c-dbb8137c0850

{kind=link}

👍27

🌲Большие дивиденды Сегежи. Откуда?

Самая необычная рекомендация этого дивидендного сезона пока произошла в Сегеже. Лесопромышленный холдинг рекомендовал дивиденды в 0,64 рубля на акцию. В сумме с промежуточными выплатами дивиденды за 2021 год должны составить 1,06 руб на акцию, что в 2,5 раза больше, чем годом ранее. Текущая дивидендная доходность выплат составляет 11,8%.

В то время как другие компании отказываются от выплат акционерам, Сегежа их кратно увеличивает. Как это возможно? Несколько наблюдений:

1. Доходов в 2021 году недостаточно для выплат таких дивидендов. Бросается в глаза значительный дефицит капитала. Сегежа увеличила выручку по итогам года на 34% до 92 млрд рублей, но из-за огромных инвестиций и роста товарных запасов свободный денежный поток оказался отрицательным, составив -37 млрд руб (с учетом сделок M&A).

Для выплаты дивидендов в 1,06 руб на акцию необходимо еще почти 17 млрд руб. То есть потребности компании в дополнительном капитале за последний год составили более 50 млрд руб.

2. Дефицит кэша компания покрыла выпуском акций и долга. В 2021 году Сегежа провела IPO на 30 млрд руб и выпустила облигации на 20 млрд руб. В начале 2022 года были выпущены облигации еще на 9 млрд руб.

Выплаты акционерам во многом финансируются через рост долга, что делает их неустойчивыми. Подобная стратегия развития компаний - характерный стиль для контролирующего акционера АФК Система. Агрессивный рост в долг с выкачиванием дивидендов при растущей экономике позволяет зарабатывать дополнительную доходность, но в кризис повышает риски бизнеса.

3. Что будет с результатами компании в 2022 году? Ясности мало. Объявленные ранее санкции ЕС на древисину охватывают всю линейку продуктов Сегежи. При этом на Европу приходится почти треть выручки компании за 2021 год.

Существуют варианты изменения бизнес-модели. Со временем вероятно появятся возможности поставок в Европу через третьи страны, например, Турцию. Во-вторых, как и с остальными российскими экспортерами, существует возможности для переориентации в Азию.

Но пока это все теоретические предположения. Их реализация потребует времени и больших затрат. Вторая половина этого года у компании, скорее всего, будет слабой, что наверняка приведет к снижению выплат акционерам в следующем году.

🔎Мнение по Сегеже. Бизнес компании должен устоять долгосрочно. Он ориентирован на экспорт леса и продуктов переработки древесины - суперважного и дефицитного в мире ресурса.

С другой стороны, среднесрочные проблемы с экспортом, дефицит свободного денежного потока и высокая долговая нагрузка могут привести к финансовым сложностям и снижению дивидендов в перспективе ближайших лет.

Полагаю, что компания может быть долгосрочной защитной ставкой на "выживших", но в текущих условиях увеличивать долю в портфелях не стал бы.

#SGZH

Самая необычная рекомендация этого дивидендного сезона пока произошла в Сегеже. Лесопромышленный холдинг рекомендовал дивиденды в 0,64 рубля на акцию. В сумме с промежуточными выплатами дивиденды за 2021 год должны составить 1,06 руб на акцию, что в 2,5 раза больше, чем годом ранее. Текущая дивидендная доходность выплат составляет 11,8%.

В то время как другие компании отказываются от выплат акционерам, Сегежа их кратно увеличивает. Как это возможно? Несколько наблюдений:

1. Доходов в 2021 году недостаточно для выплат таких дивидендов. Бросается в глаза значительный дефицит капитала. Сегежа увеличила выручку по итогам года на 34% до 92 млрд рублей, но из-за огромных инвестиций и роста товарных запасов свободный денежный поток оказался отрицательным, составив -37 млрд руб (с учетом сделок M&A).

Для выплаты дивидендов в 1,06 руб на акцию необходимо еще почти 17 млрд руб. То есть потребности компании в дополнительном капитале за последний год составили более 50 млрд руб.

2. Дефицит кэша компания покрыла выпуском акций и долга. В 2021 году Сегежа провела IPO на 30 млрд руб и выпустила облигации на 20 млрд руб. В начале 2022 года были выпущены облигации еще на 9 млрд руб.

Выплаты акционерам во многом финансируются через рост долга, что делает их неустойчивыми. Подобная стратегия развития компаний - характерный стиль для контролирующего акционера АФК Система. Агрессивный рост в долг с выкачиванием дивидендов при растущей экономике позволяет зарабатывать дополнительную доходность, но в кризис повышает риски бизнеса.

3. Что будет с результатами компании в 2022 году? Ясности мало. Объявленные ранее санкции ЕС на древисину охватывают всю линейку продуктов Сегежи. При этом на Европу приходится почти треть выручки компании за 2021 год.

Существуют варианты изменения бизнес-модели. Со временем вероятно появятся возможности поставок в Европу через третьи страны, например, Турцию. Во-вторых, как и с остальными российскими экспортерами, существует возможности для переориентации в Азию.

Но пока это все теоретические предположения. Их реализация потребует времени и больших затрат. Вторая половина этого года у компании, скорее всего, будет слабой, что наверняка приведет к снижению выплат акционерам в следующем году.

🔎Мнение по Сегеже. Бизнес компании должен устоять долгосрочно. Он ориентирован на экспорт леса и продуктов переработки древесины - суперважного и дефицитного в мире ресурса.

С другой стороны, среднесрочные проблемы с экспортом, дефицит свободного денежного потока и высокая долговая нагрузка могут привести к финансовым сложностям и снижению дивидендов в перспективе ближайших лет.

Полагаю, что компания может быть долгосрочной защитной ставкой на "выживших", но в текущих условиях увеличивать долю в портфелях не стал бы.

#SGZH

{kind=link}

👍52

📈Сырьевые товары или акции производителей сырьевых товаров?

Интересный график из обзора Bank of America

Исторически владение акциями предпочтительнее, чем покупка биржевых товаров. Компании обеспечивают инвесторам операционный рычаг, вертикальную интеграцию, дивиденды и рост эффективности. За последние 50 лет индекс производителей мировых энергетических и сырьевых товаров (+32 000%) превзошел по доходности индекс самих товаров (+3 500%). Премия в среднегодовой доходности составила 4,6%.

Всплески превосходства доходности товаров обычно недолговечны. За последние два года сырьевые товары выросли на 168%, а акции ресурсных компаний - на 114%. Скорее всего, этот гэп временный. Инвестор с длинным горизонтом должен отдавать предпочтение акциям.

Интересный график из обзора Bank of America

Исторически владение акциями предпочтительнее, чем покупка биржевых товаров. Компании обеспечивают инвесторам операционный рычаг, вертикальную интеграцию, дивиденды и рост эффективности. За последние 50 лет индекс производителей мировых энергетических и сырьевых товаров (+32 000%) превзошел по доходности индекс самих товаров (+3 500%). Премия в среднегодовой доходности составила 4,6%.

Всплески превосходства доходности товаров обычно недолговечны. За последние два года сырьевые товары выросли на 168%, а акции ресурсных компаний - на 114%. Скорее всего, этот гэп временный. Инвестор с длинным горизонтом должен отдавать предпочтение акциям.

{kind=link}

👍35🔥1

📺 Правда ли, что Netflix вчера потерял четверть капитализации из-за потери российских подписчиков?

По многим СМИ разошлась история, что вчерашнее падение акций стримингового сервиса на 25% стало результатом решения уйти из России. Так ли это?

1. Netflix действительно показал слабые для себя результаты по пользователям. По итогам 1 квартала число платных подписчиков снизилось на 200 тыс человек. Это первый квартальный отток за десятилетие.

2. Многие указывают на то, что причина падения результатов в отключении от сервиса 700 тыс российских пользователей. То есть без влияния фактора рост составил бы 500 тыс подписчиков. Но это все равно слабый результат. Компания ранее прогнозировала более 2 млн новых подписчиков за квартал.

3. Главная причина падения акций - в будущих прогнозах. Российские подписчики составляли лишь 0,3% от 221 млн совокупного числа платных пользователей. Для компании это мизерная доля, потеря которой долгосрочно имеет минимальное влияние на оценку. А вот будущие оценки по динмика мирового бизнеса очень скромные.

Менеджмент спрогнозировал, что в следующем квартале потери сервиса составят еще 2 млн платных пользователей. Аналитики ждали замедления роста подписчиков в 2022 году, но никак не падения.

4. Причина снижения числа подписчиков - рост конкуренции со стороны других стримингов и увеличение стоимости подписки. Disney, Paramount, HBO, Amazon, Apple наполнили рынок альтернативными более дешевыми стримингами. И хотя Netflix остается лидером рынка по числу пользователей и популярности сериалов, удержать высокую планку будет все сложнее. Вполне вероятно, что компания достигла потолка.

5. С октября прошлого года Netflix потерял более 60% капитализации. Цена акций опустилась до минимума с конца 2018 года. Но если тогда P/E составлял 100x, то сейчас всего 23x. Пузырь ожиданий здесь ушел, Netflix за полгода прошел путь от категории «компании роста» к «компании стоимости».

🔎С учетом сложности дальнейшего повышения стоимости подписки и сокращения пользователей, выручка Netflix в ближайшие годы рискует начать снижение.

Возможно сервис введет дополнительную монетизацию через показ рекламы. В случае удачной интеграции рекламных блоков, акции могут получить шанс на восстановление.

Ранее рассматривал возможность присоединиться к Биллу Акману, чтобы добавить акции на небольшую долю в активный порфтель в долгосрок. Но пока оставляю историю под наблюдением.

#NFLX

По многим СМИ разошлась история, что вчерашнее падение акций стримингового сервиса на 25% стало результатом решения уйти из России. Так ли это?

1. Netflix действительно показал слабые для себя результаты по пользователям. По итогам 1 квартала число платных подписчиков снизилось на 200 тыс человек. Это первый квартальный отток за десятилетие.

2. Многие указывают на то, что причина падения результатов в отключении от сервиса 700 тыс российских пользователей. То есть без влияния фактора рост составил бы 500 тыс подписчиков. Но это все равно слабый результат. Компания ранее прогнозировала более 2 млн новых подписчиков за квартал.

3. Главная причина падения акций - в будущих прогнозах. Российские подписчики составляли лишь 0,3% от 221 млн совокупного числа платных пользователей. Для компании это мизерная доля, потеря которой долгосрочно имеет минимальное влияние на оценку. А вот будущие оценки по динмика мирового бизнеса очень скромные.

Менеджмент спрогнозировал, что в следующем квартале потери сервиса составят еще 2 млн платных пользователей. Аналитики ждали замедления роста подписчиков в 2022 году, но никак не падения.

4. Причина снижения числа подписчиков - рост конкуренции со стороны других стримингов и увеличение стоимости подписки. Disney, Paramount, HBO, Amazon, Apple наполнили рынок альтернативными более дешевыми стримингами. И хотя Netflix остается лидером рынка по числу пользователей и популярности сериалов, удержать высокую планку будет все сложнее. Вполне вероятно, что компания достигла потолка.

5. С октября прошлого года Netflix потерял более 60% капитализации. Цена акций опустилась до минимума с конца 2018 года. Но если тогда P/E составлял 100x, то сейчас всего 23x. Пузырь ожиданий здесь ушел, Netflix за полгода прошел путь от категории «компании роста» к «компании стоимости».

🔎С учетом сложности дальнейшего повышения стоимости подписки и сокращения пользователей, выручка Netflix в ближайшие годы рискует начать снижение.

Возможно сервис введет дополнительную монетизацию через показ рекламы. В случае удачной интеграции рекламных блоков, акции могут получить шанс на восстановление.

Ранее рассматривал возможность присоединиться к Биллу Акману, чтобы добавить акции на небольшую долю в активный порфтель в долгосрок. Но пока оставляю историю под наблюдением.

#NFLX

{kind=link}

👍53😱1

🛢️Ресурсный кракен

Золтан Позсар из Credit Suisse в обзоре сравнивает влияние России на ресурсном рынке с положением крупнейшего банка J.P. Morgan в мировой банковской системе.

"Подобно тому, как J.P. Morgan является доминирующим игроком на рынках репо, валютного свопа, андеррайтинга и трейдинга гособлигаций, Россия является доминирующим экспортером энергоносителей, зерна, металлов и другие товаров".

Доля РФ в мировом экспорте ресурсов составляет 11% (график). США с небольшим отставанием на втором месте. Саудовская Аравия занимает третье место, но по объемам экспорта значительно отстает от США и России.

Подпись Global Systemically Important Bank (G-SIB) означает "мировой системно значимый банк". Подобно тому, как мировая экономика не сможет работать без услуг JP Morgan, точно также на текущий момент она не сможет работать без российских ресурсов.

В телеграфе подборка отличной инфографики с ключевыми торговыми потоками - кто кому продает сырье

https://telegra.ph/comm-flows-04-22

Золтан Позсар из Credit Suisse в обзоре сравнивает влияние России на ресурсном рынке с положением крупнейшего банка J.P. Morgan в мировой банковской системе.

"Подобно тому, как J.P. Morgan является доминирующим игроком на рынках репо, валютного свопа, андеррайтинга и трейдинга гособлигаций, Россия является доминирующим экспортером энергоносителей, зерна, металлов и другие товаров".

Доля РФ в мировом экспорте ресурсов составляет 11% (график). США с небольшим отставанием на втором месте. Саудовская Аравия занимает третье место, но по объемам экспорта значительно отстает от США и России.

Подпись Global Systemically Important Bank (G-SIB) означает "мировой системно значимый банк". Подобно тому, как мировая экономика не сможет работать без услуг JP Morgan, точно также на текущий момент она не сможет работать без российских ресурсов.

В телеграфе подборка отличной инфографики с ключевыми торговыми потоками - кто кому продает сырье

https://telegra.ph/comm-flows-04-22

{kind=link}

🔥43👍24

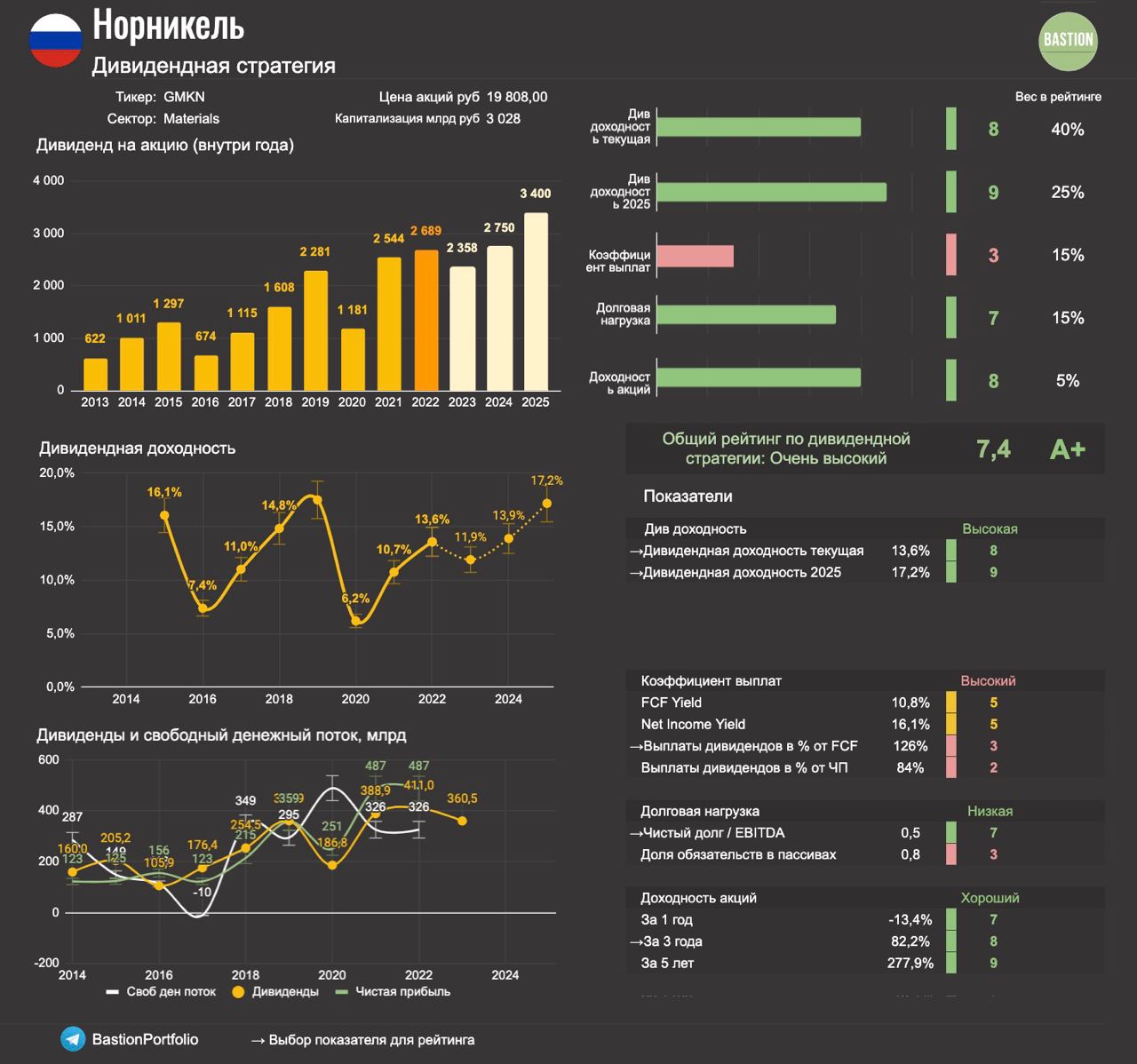

🏭Норникель: все умрут, а я останусь

Норникель не подвел инвесторов, присоединившись к списку компаний, которые продолжают платить дивиденды. Совет директоров рекомендовал финальную выплату акционерам по итогам 2021 года в размере 1 166 руб на акцию. Ранее Норникель уже платил 1523 руб на акцию по итогам 9 месяцев 2021 года. В сумме дивиденды за 2021 год - 2689 руб на акцию. Текущая доходность - 13,6%. Несколько наблюдений по дивидендному профилю компании:

1. Выплаты дивидендов немного ниже, чем предполагает дивполитика. Совокупные дивиденды за 2021 год - 410 млрд руб. Это составляет около 52% от EBITDA, тогда как по дивидендной политике Норникель должен платить 60% от EBITDA. Почему выплаты ниже компания не поясняет.

2. Сам факт выплаты позитивен. Он подтверждает статус Норникеля как одного из самых неуязвимых для санкций российских экспортеров. Компания производит 40% мирового палладия, необходимого для работы систем, сокращающих выбросы выхлопных газов в автомобилях.

Кроме того, Норникель имеет долю рынка высокосортного никеля в 22%, платины 15%, кобальта 14%. Все эти металлы необходимы мировой альтернативной энергетике и электромобилям.

3. Глава компании Владимир Потанин пока находится в серой зоне санкций. Он попал под канадские санкции, но США и Европа предпочитают его не замечать. Чем Потанин лучше Фридмана или Мордашева? Тем, что его бизнес экспортирует, что-то очень нужное для мировой экономики.

4. Менеджмент подтверждает, что дела идут нормально. "Наши металлы востребованы на рынках. Никто из наших клиентов не настроен на разрыв контрактов. Хотя, безусловно, мы видим ряд логистических затруднений" - старший вице-президент сообщал в марте.

5. Норникель имеет высокую вероятность продолжения выплат дивидендов в будущем. Цены на цветные металлы продолжат рост, компенсировав компании увеличение капзатрат и расходов на обслуживание долга.

Нельзя исключать, что Норникель перейдет к расчету дивидендов из свободного денежного потока, вместо EBITDA. Через год-два это может привести к снижению дивидендов. Однако нет сомнений, что в перспективе 3-4 лет дивиденды Норникеля будут в несколько раз выше. Уверенный рейтинг Buy для дивпортфеля.

#GMKN #DivRus

Норникель не подвел инвесторов, присоединившись к списку компаний, которые продолжают платить дивиденды. Совет директоров рекомендовал финальную выплату акционерам по итогам 2021 года в размере 1 166 руб на акцию. Ранее Норникель уже платил 1523 руб на акцию по итогам 9 месяцев 2021 года. В сумме дивиденды за 2021 год - 2689 руб на акцию. Текущая доходность - 13,6%. Несколько наблюдений по дивидендному профилю компании:

1. Выплаты дивидендов немного ниже, чем предполагает дивполитика. Совокупные дивиденды за 2021 год - 410 млрд руб. Это составляет около 52% от EBITDA, тогда как по дивидендной политике Норникель должен платить 60% от EBITDA. Почему выплаты ниже компания не поясняет.

2. Сам факт выплаты позитивен. Он подтверждает статус Норникеля как одного из самых неуязвимых для санкций российских экспортеров. Компания производит 40% мирового палладия, необходимого для работы систем, сокращающих выбросы выхлопных газов в автомобилях.

Кроме того, Норникель имеет долю рынка высокосортного никеля в 22%, платины 15%, кобальта 14%. Все эти металлы необходимы мировой альтернативной энергетике и электромобилям.

3. Глава компании Владимир Потанин пока находится в серой зоне санкций. Он попал под канадские санкции, но США и Европа предпочитают его не замечать. Чем Потанин лучше Фридмана или Мордашева? Тем, что его бизнес экспортирует, что-то очень нужное для мировой экономики.

4. Менеджмент подтверждает, что дела идут нормально. "Наши металлы востребованы на рынках. Никто из наших клиентов не настроен на разрыв контрактов. Хотя, безусловно, мы видим ряд логистических затруднений" - старший вице-президент сообщал в марте.

5. Норникель имеет высокую вероятность продолжения выплат дивидендов в будущем. Цены на цветные металлы продолжат рост, компенсировав компании увеличение капзатрат и расходов на обслуживание долга.

Нельзя исключать, что Норникель перейдет к расчету дивидендов из свободного денежного потока, вместо EBITDA. Через год-два это может привести к снижению дивидендов. Однако нет сомнений, что в перспективе 3-4 лет дивиденды Норникеля будут в несколько раз выше. Уверенный рейтинг Buy для дивпортфеля.

#GMKN #DivRus

{kind=link}

🔥35👍28

🍹Почему акции Coca-Cola обновляют исторические максимумы?

Мировые компании противостоят растущим издержкам. Последние сигналы в финрезультатах крупнейших представителей потребительского сектора говорят о том, что им это удается. Вчера Coca-Cola порадовала инвесторов своей финансовой отчетностью за первый квартал 2022 года, после чего акции производителя напитков обновили исторический максимум. На что стоит обратить внимание?

1. Coca-Cola удалось увеличить цены на напитки в среднем на 7% и при этом сохранить рост объемов продаж. Благодаря этому, общая квартальная выручка за год прибавила 16% до $10,5 млрд. Это очень сильный результат.

Расходы компании на логистику и сахар также выросли, но это не помешало операционной прибыли прибавить 14%. Благодаря сокращению процентных расходов чистая прибыль компании за год выросла еще больше - на 24%.

2. Компания сохраняет высокую маржу. За последние 12 месяцев маржа операционной прибыли составила 30%, что даже немного выше среднего за 5 лет уровня. Это означает, что Coca-Cola пока действительно слабо страдает от инфляции.

3. Многие инвесторы ищут акции, в которых они могут переждать инфляционное цунами. Сейчас популярна идея покупки компаний, обладающих "pricing power" или ценовой властью. Спрос на продукцию таких компаний не уменьшается с увеличением цен. Последним отчетом Coca-Cola подтверждает, что может относится к ним относится.

4. Сейчас акции Coca-Cola стоят недешево. Компания оценена в 26 годовых операционных прибылей, что предполагает премию в 25% к среднему для рынка уровню. 5 лет назад Coca-Cola имела мультипликатор в 21x. Рынок смотрит на компанию очень оптимистично.

🔎Coca-Cola не очень хорошо подходит под скринеры стратегий Бастион. Например, с точки зрения дивидендов у нее высокая долговая нагрузка и высокий коэффициент выплат на уровне >70% от свободного денежного потока. Тем не менее, с учетом устойчивости к текущим макроэкономическим условиям частью портфеля она являться может. Текущая ДД=2,7%. В списке для наблюдения.

PS. В пресс-релизе Coca-Cola кстати подтвердила намерения остановить бизнес в РФ, оценив потери от ухода в 1-2% годовой выручки.

#KO

Мировые компании противостоят растущим издержкам. Последние сигналы в финрезультатах крупнейших представителей потребительского сектора говорят о том, что им это удается. Вчера Coca-Cola порадовала инвесторов своей финансовой отчетностью за первый квартал 2022 года, после чего акции производителя напитков обновили исторический максимум. На что стоит обратить внимание?

1. Coca-Cola удалось увеличить цены на напитки в среднем на 7% и при этом сохранить рост объемов продаж. Благодаря этому, общая квартальная выручка за год прибавила 16% до $10,5 млрд. Это очень сильный результат.

Расходы компании на логистику и сахар также выросли, но это не помешало операционной прибыли прибавить 14%. Благодаря сокращению процентных расходов чистая прибыль компании за год выросла еще больше - на 24%.

2. Компания сохраняет высокую маржу. За последние 12 месяцев маржа операционной прибыли составила 30%, что даже немного выше среднего за 5 лет уровня. Это означает, что Coca-Cola пока действительно слабо страдает от инфляции.

3. Многие инвесторы ищут акции, в которых они могут переждать инфляционное цунами. Сейчас популярна идея покупки компаний, обладающих "pricing power" или ценовой властью. Спрос на продукцию таких компаний не уменьшается с увеличением цен. Последним отчетом Coca-Cola подтверждает, что может относится к ним относится.

4. Сейчас акции Coca-Cola стоят недешево. Компания оценена в 26 годовых операционных прибылей, что предполагает премию в 25% к среднему для рынка уровню. 5 лет назад Coca-Cola имела мультипликатор в 21x. Рынок смотрит на компанию очень оптимистично.

🔎Coca-Cola не очень хорошо подходит под скринеры стратегий Бастион. Например, с точки зрения дивидендов у нее высокая долговая нагрузка и высокий коэффициент выплат на уровне >70% от свободного денежного потока. Тем не менее, с учетом устойчивости к текущим макроэкономическим условиям частью портфеля она являться может. Текущая ДД=2,7%. В списке для наблюдения.

PS. В пресс-релизе Coca-Cola кстати подтвердила намерения остановить бизнес в РФ, оценив потери от ухода в 1-2% годовой выручки.

#KO

{kind=link}

👍27🔥9

🪤 Дивидендная ловушка в Газпроме?

Газпром на этой неделе прекратил поставки газа в Польшу и Болгарию, что увеличивает вероятность тотального сокращения экспорта газа в Европу в перспективе ближайших лет.

Потеря европейского рынка для Газпрома в долгосрочной перспективе будет финансовой катастрофой. Почти всю прибыль газовый бизнес компании получает именно от этого региона.

Продажа газа в России в лучшем случае позволяет выходить в ноль. Рынок регулируется государством - цена ежегодно индексируется на несколько процентов, составляя сейчас около $60 за тысячу кубометров. При такой стоимости газа компания выходит на нулевую EBITDA.

Для сравнения средняя экспортная цена Газпрома в декабре 2021 года достигла $518 за 1000 куб. м (данные ФТС). Италии газ продавали по $782, Германии - по $385, Турции - по $537.

Для "дружественных" стран действуют свои формулы, поэтому например Белоруссии газ продают по $131 за 1000 куб, Китаю - по $196.

Следует держать в уме, что переориентация на другие рынки будет означать не только новые инвестиционные программы на триллионы рублей, но и огромные дисконты в стоимости продаваемого газа относительно Европы.

Сейчас компания получает большие прибыли, которые могут конвертироваться в дивиденды за 2021 год на уровне 52 руб на акцию с текущей доходностью 21%. Однако вероятность того, что выплаты сохранятся на этом уровне в перспективе 3-4 лет невысока.

#GAZP

Газпром на этой неделе прекратил поставки газа в Польшу и Болгарию, что увеличивает вероятность тотального сокращения экспорта газа в Европу в перспективе ближайших лет.

Потеря европейского рынка для Газпрома в долгосрочной перспективе будет финансовой катастрофой. Почти всю прибыль газовый бизнес компании получает именно от этого региона.

Продажа газа в России в лучшем случае позволяет выходить в ноль. Рынок регулируется государством - цена ежегодно индексируется на несколько процентов, составляя сейчас около $60 за тысячу кубометров. При такой стоимости газа компания выходит на нулевую EBITDA.

Для сравнения средняя экспортная цена Газпрома в декабре 2021 года достигла $518 за 1000 куб. м (данные ФТС). Италии газ продавали по $782, Германии - по $385, Турции - по $537.

Для "дружественных" стран действуют свои формулы, поэтому например Белоруссии газ продают по $131 за 1000 куб, Китаю - по $196.

Следует держать в уме, что переориентация на другие рынки будет означать не только новые инвестиционные программы на триллионы рублей, но и огромные дисконты в стоимости продаваемого газа относительно Европы.

Сейчас компания получает большие прибыли, которые могут конвертироваться в дивиденды за 2021 год на уровне 52 руб на акцию с текущей доходностью 21%. Однако вероятность того, что выплаты сохранятся на этом уровне в перспективе 3-4 лет невысока.

#GAZP

{kind=link}

👍60