🔵 Обзор наших активных позиций. Россети Центр, Россети Московский регион и Россети Центр и Приволжье

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Стратегия следует стоимостному подходу. Управляющие отбирают 20 наиболее перспективных акций и распределяют их доли по сравнительной оценке, без попыток угадывать момент входа или выхода.

Такой подход лучше всего подходят для диверсификации портфеля акций в больших инвестиционных портфелях, повышая их эффективность.

👉 Россети Центр, Россети Московский регион и Россети Центр и Приволжье

В секторе электроэнергетики наш выбор пал на крепкие дочки электросетевого холдинга – Россети Центр, Россети Московский регион и Россети Центр и Приволжье. Это стабильные компании из коммунального сектора с высокой ожидаемой дивидендной доходностью (13-15%) (подробнее), с очень привлекательными мультипликаторами (P/BV около 0,2-0,3 и P/E около 2-3).

Низкая оценка здесь обусловлена постоянными ожиданиями более высоких капитальных затрат, объем которых частично контролируется не самими компаниями, а регулятором. Тем не менее, мы ожидаем, более никого уровня долгосрочных капитальных затрат, чем рынок.

Поэтому этот набор акций можно встретить почти в любой нашей стратегии за последние годы. Помимо потенциала роста цены этих бумаг, они также хорошо выполняют роль диверсифицирующих активов, так как являются более стабильными с точки зрения волатильности, чем другие акции в нашей активной стратегии.

Материнской компании ФСК-Россети предстоят огромные инвестиции, с чем должны помочь дочерние структуры своими дивидендами. DCF-модель по данным электросетевым компаниям дает оценку – 17-18 из 20. Рекомендация «Strong Buy» - держать долю акций значительно выше уровня бенчмарка. В WILD ETF совокупная доля акций Россети МР, ЦП и Центра составляет 9,95%, в индексе МосБиржи - 0% (полный состав на любой день доступен здесь).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Стратегия следует стоимостному подходу. Управляющие отбирают 20 наиболее перспективных акций и распределяют их доли по сравнительной оценке, без попыток угадывать момент входа или выхода.

Такой подход лучше всего подходят для диверсификации портфеля акций в больших инвестиционных портфелях, повышая их эффективность.

👉 Россети Центр, Россети Московский регион и Россети Центр и Приволжье

В секторе электроэнергетики наш выбор пал на крепкие дочки электросетевого холдинга – Россети Центр, Россети Московский регион и Россети Центр и Приволжье. Это стабильные компании из коммунального сектора с высокой ожидаемой дивидендной доходностью (13-15%) (подробнее), с очень привлекательными мультипликаторами (P/BV около 0,2-0,3 и P/E около 2-3).

Низкая оценка здесь обусловлена постоянными ожиданиями более высоких капитальных затрат, объем которых частично контролируется не самими компаниями, а регулятором. Тем не менее, мы ожидаем, более никого уровня долгосрочных капитальных затрат, чем рынок.

Поэтому этот набор акций можно встретить почти в любой нашей стратегии за последние годы. Помимо потенциала роста цены этих бумаг, они также хорошо выполняют роль диверсифицирующих активов, так как являются более стабильными с точки зрения волатильности, чем другие акции в нашей активной стратегии.

Материнской компании ФСК-Россети предстоят огромные инвестиции, с чем должны помочь дочерние структуры своими дивидендами. DCF-модель по данным электросетевым компаниям дает оценку – 17-18 из 20. Рекомендация «Strong Buy» - держать долю акций значительно выше уровня бенчмарка. В WILD ETF совокупная доля акций Россети МР, ЦП и Центра составляет 9,95%, в индексе МосБиржи - 0% (полный состав на любой день доступен здесь).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

{kind=link}

👍48❤22🔥7👌5

Индекс МосБиржи по итогам недели: +0,07%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +4,4%

ЭН+ГРУП +3,3%

МТС +2,8%

Татнфт 3ао +1,9%

Транснф ап +1,8%

⬇️ Аутсайдеры

Ренессанс -5,4%

Ростел -ао -3,3%

ГАЗПРОМ -2,9%

МКБ -2,5%

Астра -2,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +4,4%

ЭН+ГРУП +3,3%

МТС +2,8%

Татнфт 3ао +1,9%

Транснф ап +1,8%

⬇️ Аутсайдеры

Ренессанс -5,4%

Ростел -ао -3,3%

ГАЗПРОМ -2,9%

МКБ -2,5%

Астра -2,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍34😁8❤5👌5😢4

— В чём разница между покупкой лотерейного билета и участием в IPO?

— В лотерее вы теряете деньги быстро и с улыбкой. А в IPO - медленно и с презентацией о "долгосрочной перспективе".

#доходъюмор

— В лотерее вы теряете деньги быстро и с улыбкой. А в IPO - медленно и с презентацией о "долгосрочной перспективе".

#доходъюмор

😁313👍61👏8👎4👌4❤1😢1

ШИЗОФРЕНИЯ ДОХОДНОСТИ. ДВЕ РЕАЛЬНОСТИ ОДНОГО РЕЗУЛЬТАТА

Предположим, в год 1 вы передаёте управляющему X: ₽100 тыс., а управляющему Y: ₽900 тыс.

В конце года баланс средств составляет ₽130 тыс. для X и ₽1170 тыс. для Y.

В начале года 2 вы передаёте дополнительные деньги в управление, но в этот раз ₽900 тыс. управляющему X и ₽100 тыс. - Y.

К концу года 2 баланс составляет ₽927 тыс. и ₽1143 тыс. соответственно.

Как бы вы оценили работу управляющих за этот период? Кто лучше, кто хуже? Кого бы вы уволили?

======

Мы уже задавали похожий вопрос читателям и лишь 52% ответили верно.

Правильный ответ на эту задачку:Управляющие работают совершенно одинаково.

👉 РЕШЕНИЕ

Каждый управлявший получил в управление ₽1 млн., но они управляли разным объёмом капитала в разное время.

В конце второго года многие из нас, вероятно бы оставили управляющего Y и уволили X.

Причина: «Все, что я знаю, это то, что я дал каждому из них по 1 млн. рублей, а по прошествии двух лет у Y было 1.14 млн., а у X- только 927 тыс.. Поэтому Y справился лучше».

Но вы сами приняли решение передать больше денег управляющему Y в первый год, и управляющему X - во второй.

Вот какой относительный результат получил каждый из управляющих:

▪️ В первый год (а точнее, до первого ввода новых денег) доходность обоих управляющих, очевидно, составила +30%.

▪️ Во второй год доходность обоих управляющих составила минус 10% (=927/(130+900)-1 =-0,1 для X и 1143/(1170+100)-1=-0,1 для Y).

То есть, если бы вы поступили наоборот и передали бы бОльшую сумму денег управляющему X в первый год, а Y - во второй год, то уволили бы управляющего Y, а не X.

Доходности обоих управляющих одинаковы (+30% в год 1 и -10% в год 2) и вам следует одинаково оценить их результаты, несмотря на то, что один принес убыток, а другой - прибыль.

🔹 Доходность, взвешенная по времени (TWR)

Оба управляющих сообщат вамо прибыли(!) в 17% за два года = (1+30%)*(1-10%)-1.

Так рассчитывается доходность, взвешенная по времени (Time-Weighted Rate of Return, TWR).

Она не учитывает влияние вводов/выводов денег, которые не контролирует управляющий и поэтому является стандартом в финансовой отрасли.

При определённых сочетаниях денежных потоков и результатов между ними (как в этой задачке) знак доходности TWR даже может не совпадать со знаком финансового результата в деньгах.

🔹 Доходность, взвешенная по деньгам (MWR)

Но что, если ввод/вывод денег является контролируемым, либо управляющим (это редкость), либо просто в ваших собственных инвестициях?

Доходность TWR в этом случае не будет корректной и результаты в примере из задачки (вместо управляющих вы можете представить «двух самих себя») будут разными.

Чтобы отражать это различие используется доходность, взвешенная по деньгам (Money-Weighted Rate of Return, MWR). Она отражает результат действий каждого отдельного инвестора и всегда имеет знак финансового результата в деньгах.

MWR, как правило, рассчитывается как внутренняя норма доходности (IRR) денежного потока (в Excel функция ВСД или ЧИСТВНДОХ (XIRR)).

Для X денежный поток следующий:

Начало года 1: -$100

Начало года 2: -$900

Конец года 2: +$927

IRR(X) = -6.7% годовых

Для Y:

Начало года 1: -$900

Начало года 2: -$100

Конец года 2: +$1143

IRR(Y) = +7.3% годовых

👉👉 ВЫВОДЫ

1.Оба управляющих дали одинаковую доходность на каждый вложенный рубль в каждый период.

Но так как у одного вы внесли больше денег перед удачным годом, а у другого — перед неудачным, абсолютный результат получился разным.

Это вопрос тайминга взносов, а не мастерства управляющего.

2. При прочих равных, старайтесь инвестировать равномерно.

Если вы инвестируете один или несколько раз большие суммы и особенно на относительно небольшой (скажем, до 3 лет) срок, то инвестиции должны быть более консервативными (например, с более высокой долей облигаций).

3. Все оценки доходности полезны.

Используйте TWR (и имейте в виду, что ее используют за вас управляющие) для оценки доходности фондов, управляющих и пр. Используйте MWR (IRR) для оценки собственных инвестиций.

#доходъзадачки

Предположим, в год 1 вы передаёте управляющему X: ₽100 тыс., а управляющему Y: ₽900 тыс.

В конце года баланс средств составляет ₽130 тыс. для X и ₽1170 тыс. для Y.

В начале года 2 вы передаёте дополнительные деньги в управление, но в этот раз ₽900 тыс. управляющему X и ₽100 тыс. - Y.

К концу года 2 баланс составляет ₽927 тыс. и ₽1143 тыс. соответственно.

Как бы вы оценили работу управляющих за этот период? Кто лучше, кто хуже? Кого бы вы уволили?

======

Мы уже задавали похожий вопрос читателям и лишь 52% ответили верно.

Правильный ответ на эту задачку:

👉 РЕШЕНИЕ

Каждый управлявший получил в управление ₽1 млн., но они управляли разным объёмом капитала в разное время.

В конце второго года многие из нас, вероятно бы оставили управляющего Y и уволили X.

Причина: «Все, что я знаю, это то, что я дал каждому из них по 1 млн. рублей, а по прошествии двух лет у Y было 1.14 млн., а у X- только 927 тыс.. Поэтому Y справился лучше».

Но вы сами приняли решение передать больше денег управляющему Y в первый год, и управляющему X - во второй.

Вот какой относительный результат получил каждый из управляющих:

▪️ В первый год (а точнее, до первого ввода новых денег) доходность обоих управляющих, очевидно, составила +30%.

▪️ Во второй год доходность обоих управляющих составила минус 10% (=927/(130+900)-1 =-0,1 для X и 1143/(1170+100)-1=-0,1 для Y).

То есть, если бы вы поступили наоборот и передали бы бОльшую сумму денег управляющему X в первый год, а Y - во второй год, то уволили бы управляющего Y, а не X.

🔹 Доходность, взвешенная по времени (TWR)

Оба управляющих сообщат вам

Так рассчитывается доходность, взвешенная по времени (Time-Weighted Rate of Return, TWR).

Она не учитывает влияние вводов/выводов денег, которые не контролирует управляющий и поэтому является стандартом в финансовой отрасли.

При определённых сочетаниях денежных потоков и результатов между ними (как в этой задачке) знак доходности TWR даже может не совпадать со знаком финансового результата в деньгах.

🔹 Доходность, взвешенная по деньгам (MWR)

Но что, если ввод/вывод денег является контролируемым, либо управляющим (это редкость), либо просто в ваших собственных инвестициях?

Доходность TWR в этом случае не будет корректной и результаты в примере из задачки (вместо управляющих вы можете представить «двух самих себя») будут разными.

Чтобы отражать это различие используется доходность, взвешенная по деньгам (Money-Weighted Rate of Return, MWR). Она отражает результат действий каждого отдельного инвестора и всегда имеет знак финансового результата в деньгах.

MWR, как правило, рассчитывается как внутренняя норма доходности (IRR) денежного потока (в Excel функция ВСД или ЧИСТВНДОХ (XIRR)).

Для X денежный поток следующий:

Начало года 1: -$100

Начало года 2: -$900

Конец года 2: +$927

Для Y:

Начало года 1: -$900

Начало года 2: -$100

Конец года 2: +$1143

👉👉 ВЫВОДЫ

1.

Но так как у одного вы внесли больше денег перед удачным годом, а у другого — перед неудачным, абсолютный результат получился разным.

Это вопрос тайминга взносов, а не мастерства управляющего.

2. При прочих равных, старайтесь инвестировать равномерно.

Если вы инвестируете один или несколько раз большие суммы и особенно на относительно небольшой (скажем, до 3 лет) срок, то инвестиции должны быть более консервативными (например, с более высокой долей облигаций).

3. Все оценки доходности полезны.

Используйте TWR (и имейте в виду, что ее используют за вас управляющие) для оценки доходности фондов, управляющих и пр. Используйте MWR (IRR) для оценки собственных инвестиций.

#доходъзадачки

{kind=link}

👍100❤34🔥15🎉4😁1

Какое решение по ключевой ставке будет принято на заседании Совета директоров Банка России 12 сентября?

Anonymous Poll

2%

Повышение (>18%)

9%

Без изменений (18%)

35%

-100бп (17%)

36%

-200бп (16%)

3%

-300бп (15%)

1%

Снижение более -300бп (<15%)

13%

Хочу посмотреть ответы

👍48😁8👌1

Инфляционные ожидания населения в сентябре

Источник:

https://www.cbr.ru/Collection/Collection/File/57173/inFOM_25-08.pdf

https://www.cbr.ru/Collection/Collection/File/57179/Infl_exp_25-08.pdf

Источник:

https://www.cbr.ru/Collection/Collection/File/57173/inFOM_25-08.pdf

https://www.cbr.ru/Collection/Collection/File/57179/Infl_exp_25-08.pdf

{kind=link}

🔥19👍15❤5😢1

{kind=link}

Индекс МосБиржи по итогам недели: -2.13%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЮГК: +9,6%

ФосАгро: +3,9%

Сургутнефтегаз (префы): +2,9%

Полюс: +2,8%

НорНикель: +0,8%

⬇️ Аутсайдеры

ПИК: -7,6%

Система: -6,6%

ЭН+: -6,3%

Ростелеком ао: -5,4%

Юнипро: -5,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЮГК: +9,6%

ФосАгро: +3,9%

Сургутнефтегаз (префы): +2,9%

Полюс: +2,8%

НорНикель: +0,8%

⬇️ Аутсайдеры

ПИК: -7,6%

Система: -6,6%

ЭН+: -6,3%

Ростелеком ао: -5,4%

Юнипро: -5,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

😢37👍32❤18

Когда лучше всего покупать золото?

Золото лучше всего покупать при подготовке к экономической катастрофе - международной или личной (обручальное кольцо).

#доходъюмор

Золото лучше всего покупать при подготовке к экономической катастрофе - международной или личной (обручальное кольцо).

#доходъюмор

😁297👍29❤11🔥4😢3

О стейблкоинах из 1976 года

Будь я руководителем одного из ведущих швейцарских банков и допуская, что это юридически возможно, я объявил бы об эмиссии беспроцентных сертификатов или векселей и о готовности открывать текущие счета в денежной единице с зарегистрированным торговым наименованием, скажем, "дукат".

Единственное юридическое обязательство, которое я бы на себя брал, состояло бы в следующем: осуществлять погашение этих банкнот или выдачу средств с текущих счетов по фиксированную курсу некоторой валюты за дукат.

Этот курс, однако, должен был бы рассматриваться только как предел, ниже которого не может упасть ценность моей денежной единицы, ибо одновременно я объявил бы о своем намерении регулировать количество дукатов таким образом, чтобы сохранять их (точно определенную) покупательную способность как можно более постоянной.

Далее, я объяснил бы публике, что полностью осознаю, что могу надеяться сохранить свои дукаты в обращении, только если выполню свое обязательство о практически постоянной реальной ценности дуката.

Я объявил бы также, что предполагаю время от времени устанавливать точный товарный эквивалент,в терминах которого я намерен поддерживать ценность дуката постоянной, сохраняя за собой право, после предварительного сообщения, изменять состав товарного стандарта в соответствии с приобретенным опытом и выявленными предпочтениями публики.

Хотя принятие эмиссионным банком юридических обязательств по поддержанию постоянной ценности своей денежной единицы не представляется ни необходимым,ни желательным, он должен будет,однако,в своих кредитных договорах оговаривать,что любой заем может быть погашен либо по номинальной стоимости в собственной валюте банка,либо соответствующими суммами в другой валюте, достаточными для того,чтобы купить на рынке товарный эквивалент, который использовался в качестве стандарта на момент выдачи кредита.

Эмиссионный банк мог бы вначале, без излишних издержек держать наличность в размере 100% резерва валют.

Но поскольку валюты, используемые для резервирования, в результате инфляции будут обесцениваться относительно дуката,банк должен быть готов к тому, чтобы поддерживать ценность дуката, выкупая значительные объемы дукатов по текущему более высокому обменному курсу.

Это означает, что банк должен быть действительно способен быстро переводить в ликвидную форму значительные капиталы. Поэтому свои инвестиции он должен выбирать очень тщательно.

Любопытный факт, что такой эмиссионный банк будет иметь активы и пассивы в денежной единице, ценность которой он определяет сам (хотя он и не может делать это произвольно, не разрушая тем самым основу своего бизнеса), может поначалу вызывать беспокойство, но в действительности он не будет создавать трудностей.

Это перестанет казаться шокирующим, если мы вспомним, что практически все центральные банки делают ровно то же самое, хотя их банкноты, естественно, не имеют абсолютно никакого покрытия.

Первоначально эмиссионный банк будет, конечно, юридически обязан обменивать свою валюту на другие.

Реальные трудности могли бы возникнуть,если бы на внезапное сильное повышение спроса на такую стабильную валюту,например,из-за экономического кризиса, пришлось бы отвечать продажей больших ее объемов в обмен на другие валюты.

Банк должен,конечно,помешать такому повышению ее ценности и может добиться этого,только расширяя предложение своей валюты. Но ее продажа в обмен на другие валюты приведет,скорее всего,к обесценению активов банка в собств. валюте.

Банк, вероятно, не сможет быстро увеличить объем краткосрочных кредитов, даже предлагая их по очень низкой ставке(хотя в такой ситуации было бы безопасней предоставлять ссуды даже с небольшой отрицательной ставкой, чем продавать свою валюту в обмен на другие). Было бы также возможно предоставлять долгосрочные ссуды под очень низкий процент с обеспечением ценными бумагами (в ед.собств. валюты), которые легко можно будет продать, если внезапный рост спроса на валюту банка так же быстро сменится падением.

=====

Фридрих Хайек, Частные деньги, 1976г

#доходъисториярынков

Будь я руководителем одного из ведущих швейцарских банков и допуская, что это юридически возможно, я объявил бы об эмиссии беспроцентных сертификатов или векселей и о готовности открывать текущие счета в денежной единице с зарегистрированным торговым наименованием, скажем, "дукат".

Единственное юридическое обязательство, которое я бы на себя брал, состояло бы в следующем: осуществлять погашение этих банкнот или выдачу средств с текущих счетов по фиксированную курсу некоторой валюты за дукат.

Этот курс, однако, должен был бы рассматриваться только как предел, ниже которого не может упасть ценность моей денежной единицы, ибо одновременно я объявил бы о своем намерении регулировать количество дукатов таким образом, чтобы сохранять их (точно определенную) покупательную способность как можно более постоянной.

Далее, я объяснил бы публике, что полностью осознаю, что могу надеяться сохранить свои дукаты в обращении, только если выполню свое обязательство о практически постоянной реальной ценности дуката.

Я объявил бы также, что предполагаю время от времени устанавливать точный товарный эквивалент,в терминах которого я намерен поддерживать ценность дуката постоянной, сохраняя за собой право, после предварительного сообщения, изменять состав товарного стандарта в соответствии с приобретенным опытом и выявленными предпочтениями публики.

Хотя принятие эмиссионным банком юридических обязательств по поддержанию постоянной ценности своей денежной единицы не представляется ни необходимым,ни желательным, он должен будет,однако,в своих кредитных договорах оговаривать,что любой заем может быть погашен либо по номинальной стоимости в собственной валюте банка,либо соответствующими суммами в другой валюте, достаточными для того,чтобы купить на рынке товарный эквивалент, который использовался в качестве стандарта на момент выдачи кредита.

Эмиссионный банк мог бы вначале, без излишних издержек держать наличность в размере 100% резерва валют.

Но поскольку валюты, используемые для резервирования, в результате инфляции будут обесцениваться относительно дуката,банк должен быть готов к тому, чтобы поддерживать ценность дуката, выкупая значительные объемы дукатов по текущему более высокому обменному курсу.

Это означает, что банк должен быть действительно способен быстро переводить в ликвидную форму значительные капиталы. Поэтому свои инвестиции он должен выбирать очень тщательно.

Любопытный факт, что такой эмиссионный банк будет иметь активы и пассивы в денежной единице, ценность которой он определяет сам (хотя он и не может делать это произвольно, не разрушая тем самым основу своего бизнеса), может поначалу вызывать беспокойство, но в действительности он не будет создавать трудностей.

Это перестанет казаться шокирующим, если мы вспомним, что практически все центральные банки делают ровно то же самое, хотя их банкноты, естественно, не имеют абсолютно никакого покрытия.

Первоначально эмиссионный банк будет, конечно, юридически обязан обменивать свою валюту на другие.

Реальные трудности могли бы возникнуть,если бы на внезапное сильное повышение спроса на такую стабильную валюту,например,из-за экономического кризиса, пришлось бы отвечать продажей больших ее объемов в обмен на другие валюты.

Банк должен,конечно,помешать такому повышению ее ценности и может добиться этого,только расширяя предложение своей валюты. Но ее продажа в обмен на другие валюты приведет,скорее всего,к обесценению активов банка в собств. валюте.

Банк, вероятно, не сможет быстро увеличить объем краткосрочных кредитов, даже предлагая их по очень низкой ставке(хотя в такой ситуации было бы безопасней предоставлять ссуды даже с небольшой отрицательной ставкой, чем продавать свою валюту в обмен на другие). Было бы также возможно предоставлять долгосрочные ссуды под очень низкий процент с обеспечением ценными бумагами (в ед.собств. валюты), которые легко можно будет продать, если внезапный рост спроса на валюту банка так же быстро сменится падением.

=====

Фридрих Хайек, Частные деньги, 1976г

#доходъисториярынков

👍58❤36🔥4😁3

Через несколько лет, вероятно, многие будут говорить как легко было сегодня и еще совсем недавно зафиксировать доходность с низким риском на 3, 5, 7 и даже 10 лет на уровне 14, 15, 17 и выше 20% годовых.

Так в целом и воспринимают такие периоды как январь 2009-го, 2015-го, март-апрель 2020 и 2022-го, конец 2024 и начало 2025 года.

Но в реальном настоящем большинство инвесторов вкладывались в денежный рынок или короткие депозиты (в целом - это одно и то же).

И это совершенно нормально.

Большинству людей подходит денежный рынок, по крайней мере, на какую-то ощутимую долю инвестиций. Многим из нас сложно планировать финансы и часть денег может понадобиться в любой момент. А, если говорить о совсем «коротких деньгах», то тут и сам Бог велел.

Самоопределитель риска почти всегда работает хорошо, и, те кому подходят облигации, акции или золото, инвестируют в них.

Но долгосрочно рыночные механизмы, скорее, вознаградят тех, кто осознанно (или неосознанно, но с большим терпением) рискует. Пост-провокация об этом здесь.

Однако риск того, что этого не случится должен пугать и он пугает!

С другой стороны, инвестиции кажутся рискованным делом, пока вы не вспомните, что альтернативой является государственная пенсия.

#доходъдневник

Так в целом и воспринимают такие периоды как январь 2009-го, 2015-го, март-апрель 2020 и 2022-го, конец 2024 и начало 2025 года.

Но в реальном настоящем большинство инвесторов вкладывались в денежный рынок или короткие депозиты (в целом - это одно и то же).

И это совершенно нормально.

Большинству людей подходит денежный рынок, по крайней мере, на какую-то ощутимую долю инвестиций. Многим из нас сложно планировать финансы и часть денег может понадобиться в любой момент. А, если говорить о совсем «коротких деньгах», то тут и сам Бог велел.

Самоопределитель риска почти всегда работает хорошо, и, те кому подходят облигации, акции или золото, инвестируют в них.

Но долгосрочно рыночные механизмы, скорее, вознаградят тех, кто осознанно (или неосознанно, но с большим терпением) рискует. Пост-провокация об этом здесь.

Однако риск того, что этого не случится должен пугать и он пугает!

С другой стороны, инвестиции кажутся рискованным делом, пока вы не вспомните, что альтернативой является государственная пенсия.

#доходъдневник

👍107❤19🔥11👏6😁4👌1

Если вы самостоятельно и тем более глубоко занимаетесь инвестициями, вам может быть сложно понять человека, совсем далекого от этой темы и для которого ее изучение (и обучение на своих ошибках) имеет довольно высокую альтернативную стоимость.

Многие автовладельцы, по-видимому, могли бы делать техническое обслуживание и справляться с большинством неисправностей самостоятельно. Некоторые вполне бы могли изучить вопрос и даже собрать неплохой автомобиль из отдельных деталей.

В реальной жизни, однако, альтернативные затраты склоняют большинство из нас покупать готовые автомобили и обслуживать их у мастеров. Это недешево, но мы легко обосновываем это для себя.

Такая плата за поддержание гарантии здесь сродни поддержанию стратегии, параметров риска/ожидаемой доходности, необходимой диверсификации, отражению нужных факторов и т.д.

Можно привести множество аналогичных примеров (следующий близкий для всех пример - недвижимость и затраты на ее обслуживание/ремонт).

Так, почему неправы люди, которые при выборе относительно «дорогих» инвестиционных инструментов или просто отказе от самостоятельных действий по любым причинам оценивают свои альтернативные затраты выше цены, которую они платят?

Здесь важно, чтобы такие инвесторы понимали, сколько именно и за что платят, чтобы не было введения в заблуждение, навязывания продуктов и сокрытия затрат (мисселинга). Государственное регулирование, приложения, маркетплейсы, скринеры и пр. тут нам всем должны помогать.

Как ни странно, многие «несамостоятельные инвесторы« с лихвой окупают свои более высокие затраты именно своей «несамостоятельностью«, интересным побочным эффектом которой часто является терпение - способность инвестировать достаточно долго, чтобы реализовать весь потенциал рынка акций. Более того, такие инвесторы обычно чувствуют себя более комфортно, не наблюдая постоянно за котировками.

"Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью."

Почему инвестиционные продукты могут быть «дороже»? Вот некоторые причины:

▪️ До инвесторов, которые не вовлечены в инвестиции, на самом деле, не так-то просто добраться. Стоимость их привлечения может быть выше как с точки зрения каналов продаж, так и с точки зрения поддержки и консультирования.

▪️ Инфраструктура для осуществления операций также может быть более сложной и дорогой.

▪️ Кроме этого, тут может возникать небольшой «порочный круг». Более высокие объяснимые затраты иногда могут требовать более активных (агрессивных) стратегий, чтобы поддержать ожидаемую доходность. Такие стратегии также сами по себе являются более сложными и дорогими для управления.

Все это, в конечном итоге, делает такие инструменты дороже более универсальных продуктов для самостоятельных инвесторов и, часто, они могут совершенно не подходить последним.

▪️ Существуют продукты, которые могут быть дорогими и для продвинутых инвесторов. Например, стратегии с гарантированной минимальной доходностью и инвестиционное страхование.

▪️ «Дорогими» могут быть и относительно понятные для большинства инвесторов инструменты, такие как физическое золото (через спред и затрат/риски на хранение) и недвижимость.

Ни один из этих инструментов не имеет ожидаемую доходность на уровне или выше доходности акций, но может обладать нужными для конкретного инвестора характеристиками и подходить ему не смотря на свою дороговизну относительно простого биржевого фонда на индекс акций.

Другими словами альтернативные преимущества тут могут превышать цену. Поэтому каждый инвестор будет смотреть на затраты/комиссии инвестиционных инструментов по разному.

#доходъдневник

Многие автовладельцы, по-видимому, могли бы делать техническое обслуживание и справляться с большинством неисправностей самостоятельно. Некоторые вполне бы могли изучить вопрос и даже собрать неплохой автомобиль из отдельных деталей.

В реальной жизни, однако, альтернативные затраты склоняют большинство из нас покупать готовые автомобили и обслуживать их у мастеров. Это недешево, но мы легко обосновываем это для себя.

Такая плата за поддержание гарантии здесь сродни поддержанию стратегии, параметров риска/ожидаемой доходности, необходимой диверсификации, отражению нужных факторов и т.д.

Можно привести множество аналогичных примеров (следующий близкий для всех пример - недвижимость и затраты на ее обслуживание/ремонт).

Так, почему неправы люди, которые при выборе относительно «дорогих» инвестиционных инструментов или просто отказе от самостоятельных действий по любым причинам оценивают свои альтернативные затраты выше цены, которую они платят?

Здесь важно, чтобы такие инвесторы понимали, сколько именно и за что платят, чтобы не было введения в заблуждение, навязывания продуктов и сокрытия затрат (мисселинга). Государственное регулирование, приложения, маркетплейсы, скринеры и пр. тут нам всем должны помогать.

Как ни странно, многие «несамостоятельные инвесторы« с лихвой окупают свои более высокие затраты именно своей «несамостоятельностью«, интересным побочным эффектом которой часто является терпение - способность инвестировать достаточно долго, чтобы реализовать весь потенциал рынка акций. Более того, такие инвесторы обычно чувствуют себя более комфортно, не наблюдая постоянно за котировками.

"Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью."

Почему инвестиционные продукты могут быть «дороже»? Вот некоторые причины:

▪️ До инвесторов, которые не вовлечены в инвестиции, на самом деле, не так-то просто добраться. Стоимость их привлечения может быть выше как с точки зрения каналов продаж, так и с точки зрения поддержки и консультирования.

▪️ Инфраструктура для осуществления операций также может быть более сложной и дорогой.

▪️ Кроме этого, тут может возникать небольшой «порочный круг». Более высокие объяснимые затраты иногда могут требовать более активных (агрессивных) стратегий, чтобы поддержать ожидаемую доходность. Такие стратегии также сами по себе являются более сложными и дорогими для управления.

Все это, в конечном итоге, делает такие инструменты дороже более универсальных продуктов для самостоятельных инвесторов и, часто, они могут совершенно не подходить последним.

▪️ Существуют продукты, которые могут быть дорогими и для продвинутых инвесторов. Например, стратегии с гарантированной минимальной доходностью и инвестиционное страхование.

▪️ «Дорогими» могут быть и относительно понятные для большинства инвесторов инструменты, такие как физическое золото (через спред и затрат/риски на хранение) и недвижимость.

Ни один из этих инструментов не имеет ожидаемую доходность на уровне или выше доходности акций, но может обладать нужными для конкретного инвестора характеристиками и подходить ему не смотря на свою дороговизну относительно простого биржевого фонда на индекс акций.

Другими словами альтернативные преимущества тут могут превышать цену. Поэтому каждый инвестор будет смотреть на затраты/комиссии инвестиционных инструментов по разному.

#доходъдневник

👍55❤23👏8🔥3👌2

📊 Актуальные параметры наших фондов облигаций. Сентябрь 2025

В таблице и на графике ниже представлены основные параметры всех наших биржевых фондов облигаций по состоянию на 19 сентября 2025 года - от средних сроков и эффективных доходностей к погашению, до среднего качества и рейтинга эмитентов. Текущие доходности ОФЗ и банковских депозитов на сопоставимые сроки приведены в столбце "Безрисковые доходности" и отдельной кривой доходностей на графике.

Изменение цен паев за месяц:

📗 GOOD: +1.24%

📗 BNDA: +1.39%

📗 BNDB: +1.47%

📗 BNDC: +0.66%

📗 BOND: +0.68%

Коротко о фондах:

▪️GOOD ETF - фонд, «улучшающий» денежный рынок через инвестиции в короткие корпоративные облигаций.

Подходит для краткосрочных вложений (от трех месяцев) в случае, если вы не уверены, когда понадобятся деньги, и хотите оставаться «в коротких» инвестициях, с возможностью легко выйти или продолжать инвестировать.

На графике всегда будет находится на сроке около 6 мес. как «вечный» короткий фонд. Он постоянно держит облигации со сроком до года. Когда одни бумаги погашаются, на их место тут же покупаются новые — тоже с коротким сроком. Такой фонд не имеет «даты окончания», он как конвейер: работает без остановки.

▪️BNDA / BNDB / BNDC ETF - фонды облигаций с целевой датой погашения, которые похожи на инвестиции в отдельные облигации.

Работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов. В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед).

Используйте также как отдельные облигации.

Подходят, вы если знаете, что деньги понадобятся вам к таким целевым датам или хотите создать трехлетнюю «лестницу» из фондов с разными сроками (BNDA- 1.12.2025, BNDB - 1.12.2026, BNDC - 1.12.2027), чтобы уменьшить влияние колебаний ставок и находится сразу «во всем рынке» облигаций с возможностью «оканчивать» инвестиции в целевые даты. Подробнее тут.

На графике будут постоянно сдвигаться по сроку до погашения вплоть до своей целевой даты. Они набирают в портфель облигации, которые погашаются/выкупаются в среднем в целевую дату. Все поступления также реинвестируются к этой дате. Каждый день срок жизни облигаций в этих фондах становится всё меньше, а риск падения их цены — всё ниже. Ведь чем ближе дата погашения, тем сильнее цена облигаций стремится к номиналу (подробнее).

▪️BOND ETF - индексный фонд, инвестирующий в облигации "среднего" рынка с рейтингами от A+ до BB+ на всех сроках (кроме самых коротких).

Имеет повышенную ожидаемую доходность, но не держит бумаги до погашения (не годится для инвестиций к конкретной дате или краткосрочных инвестиций) и поэтому подходит для долгосрочных инвестиций в портфеле с акциями и прочими инструментами.

На графике будет "блуждать" в средине сроков, отражая сроки до погашения и дюрацию рынка облигаций в целом. Как правило, будет иметь повышенную доходность относительно остальных фондов.

======

Полный состав всех фондов доступен на их страницах на любую дату (раздел "Структура" и кнопка "Сформировать").

👉👉 Полная версия этой статьи с дополнительной инфографикой - в Дзен.

В таблице и на графике ниже представлены основные параметры всех наших биржевых фондов облигаций по состоянию на 19 сентября 2025 года - от средних сроков и эффективных доходностей к погашению, до среднего качества и рейтинга эмитентов. Текущие доходности ОФЗ и банковских депозитов на сопоставимые сроки приведены в столбце "Безрисковые доходности" и отдельной кривой доходностей на графике.

Изменение цен паев за месяц:

📗 GOOD: +1.24%

📗 BNDA: +1.39%

📗 BNDB: +1.47%

📗 BNDC: +0.66%

📗 BOND: +0.68%

Коротко о фондах:

▪️GOOD ETF - фонд, «улучшающий» денежный рынок через инвестиции в короткие корпоративные облигаций.

Подходит для краткосрочных вложений (от трех месяцев) в случае, если вы не уверены, когда понадобятся деньги, и хотите оставаться «в коротких» инвестициях, с возможностью легко выйти или продолжать инвестировать.

На графике всегда будет находится на сроке около 6 мес. как «вечный» короткий фонд. Он постоянно держит облигации со сроком до года. Когда одни бумаги погашаются, на их место тут же покупаются новые — тоже с коротким сроком. Такой фонд не имеет «даты окончания», он как конвейер: работает без остановки.

▪️BNDA / BNDB / BNDC ETF - фонды облигаций с целевой датой погашения, которые похожи на инвестиции в отдельные облигации.

Работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов. В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед).

Используйте также как отдельные облигации.

Подходят, вы если знаете, что деньги понадобятся вам к таким целевым датам или хотите создать трехлетнюю «лестницу» из фондов с разными сроками (BNDA- 1.12.2025, BNDB - 1.12.2026, BNDC - 1.12.2027), чтобы уменьшить влияние колебаний ставок и находится сразу «во всем рынке» облигаций с возможностью «оканчивать» инвестиции в целевые даты. Подробнее тут.

На графике будут постоянно сдвигаться по сроку до погашения вплоть до своей целевой даты. Они набирают в портфель облигации, которые погашаются/выкупаются в среднем в целевую дату. Все поступления также реинвестируются к этой дате. Каждый день срок жизни облигаций в этих фондах становится всё меньше, а риск падения их цены — всё ниже. Ведь чем ближе дата погашения, тем сильнее цена облигаций стремится к номиналу (подробнее).

▪️BOND ETF - индексный фонд, инвестирующий в облигации "среднего" рынка с рейтингами от A+ до BB+ на всех сроках (кроме самых коротких).

Имеет повышенную ожидаемую доходность, но не держит бумаги до погашения (не годится для инвестиций к конкретной дате или краткосрочных инвестиций) и поэтому подходит для долгосрочных инвестиций в портфеле с акциями и прочими инструментами.

На графике будет "блуждать" в средине сроков, отражая сроки до погашения и дюрацию рынка облигаций в целом. Как правило, будет иметь повышенную доходность относительно остальных фондов.

======

Полный состав всех фондов доступен на их страницах на любую дату (раздел "Структура" и кнопка "Сформировать").

👉👉 Полная версия этой статьи с дополнительной инфографикой - в Дзен.

{kind=link}

👍41❤10🔥2😁1🎉1

DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ. Осенняя ребалансировка 2025

18 сентября вступила в силу новая структура индекса российских дивидендных акций IRDIV, и мы в десятый раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

Презентация индекса IRDIV (pdf)

🔹 Отбор акций

Практически все компании уже вернулись к привычному режиму раскрытия информации, в единичных случаях отчетность публикуется с задержками или не в полном объеме.

Тенденция регулярных дивидендных выплат и привычного режима публикации отчетности уменьшают возможные затруднения в обработке данных, что, в свою очередь, ускоряет анализ и повышает его точность и прозрачность.

🔹 Вошли / Вышли

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги Хэдхантер и Московская биржа.

📕 Акции НЛМК, Магнит, ЛСР и НКНХ (префы) покидают индекс и фонд.

🔹 Взвешивание

Взвешивание отобранных в состав индекса акций осуществляется, как обычно, в соответствии с рыночной капитализацией каждой акции с учетом free-float. В случае, если в состав попадают несколько типов акций одного эмитента, веса для них распределяются равномерно. Ограничение на одного эмитента составляет 7%, что повышает возможности фонда лучше следовать индексу, учитывая регуляторные ограничения.

🔹 Факторы и параметры

Вклад каждого из факторов отбора в индекс для каждой акции можно увидеть на диаграмме внизу поста. Уровень отражения инвестиционных факторов в IRDIV и в индексе МосБиржи, а также отраслевую структуру и базовые параметры вы можете найти в полной версии этого поста в Дзен, а также в этой презентации (pdf).

Ожидаемая дивидендная доходность в следующие 12 мес. составляет 9,82%. Аналогичный показатель для индекса МосБиржи – 7,49%. За этими показателями можно следить в нашем сервисе Дивиденды (наберите в поиске "индекс").

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRDIV: https://www.dohod.ru/analytic/indexes/irdiv/

👉 Больше информации о фонде DIVD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/divd

=========

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим новым биржевым фондом широкого денежного рынка GOOD ETF.

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций.

18 сентября вступила в силу новая структура индекса российских дивидендных акций IRDIV, и мы в десятый раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

Презентация индекса IRDIV (pdf)

🔹 Отбор акций

Практически все компании уже вернулись к привычному режиму раскрытия информации, в единичных случаях отчетность публикуется с задержками или не в полном объеме.

Тенденция регулярных дивидендных выплат и привычного режима публикации отчетности уменьшают возможные затруднения в обработке данных, что, в свою очередь, ускоряет анализ и повышает его точность и прозрачность.

🔹 Вошли / Вышли

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги Хэдхантер и Московская биржа.

📕 Акции НЛМК, Магнит, ЛСР и НКНХ (префы) покидают индекс и фонд.

🔹 Взвешивание

Взвешивание отобранных в состав индекса акций осуществляется, как обычно, в соответствии с рыночной капитализацией каждой акции с учетом free-float. В случае, если в состав попадают несколько типов акций одного эмитента, веса для них распределяются равномерно. Ограничение на одного эмитента составляет 7%, что повышает возможности фонда лучше следовать индексу, учитывая регуляторные ограничения.

🔹 Факторы и параметры

Вклад каждого из факторов отбора в индекс для каждой акции можно увидеть на диаграмме внизу поста. Уровень отражения инвестиционных факторов в IRDIV и в индексе МосБиржи, а также отраслевую структуру и базовые параметры вы можете найти в полной версии этого поста в Дзен, а также в этой презентации (pdf).

Ожидаемая дивидендная доходность в следующие 12 мес. составляет 9,82%. Аналогичный показатель для индекса МосБиржи – 7,49%. За этими показателями можно следить в нашем сервисе Дивиденды (наберите в поиске "индекс").

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRDIV: https://www.dohod.ru/analytic/indexes/irdiv/

👉 Больше информации о фонде DIVD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/divd

=========

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим новым биржевым фондом широкого денежного рынка GOOD ETF.

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций.

{kind=link}

👍61❤18

Индекс МосБиржи по итогам недели: -3,23%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЮГК: -0,9%

Полюс: -1,0%

MDMG: -1,1%

ИнтерРАО: -1,4%

Хэдхантер: -1,4%

⬇️ Аутсайдеры

Совкомбанк: -9,1%

БСП ао: -8,6%

Астра: -7,7%

iПозитив: -7,4%

Россети: -7,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЮГК: -0,9%

Полюс: -1,0%

MDMG: -1,1%

ИнтерРАО: -1,4%

Хэдхантер: -1,4%

⬇️ Аутсайдеры

Совкомбанк: -9,1%

БСП ао: -8,6%

Астра: -7,7%

iПозитив: -7,4%

Россети: -7,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍49🤩21😢16😁13❤10

«Моя семья – это государство», – сказал г-н Джонс своему коллеге.

«Моя жена — министр финансов, моя свекровь — военный министр, а моя дочь — министр иностранных дел».

«Звучит интересно», — ответил его коллега. «А какова ваша позиция?»

«Я — люди. Все, что от меня требуется - оплата их деятельности».

#доходъюмор

«Моя жена — министр финансов, моя свекровь — военный министр, а моя дочь — министр иностранных дел».

«Звучит интересно», — ответил его коллега. «А какова ваша позиция?»

«Я — люди. Все, что от меня требуется - оплата их деятельности».

#доходъюмор

😁203👍53😢24❤6👎5👏2🤩2

{kind=link}

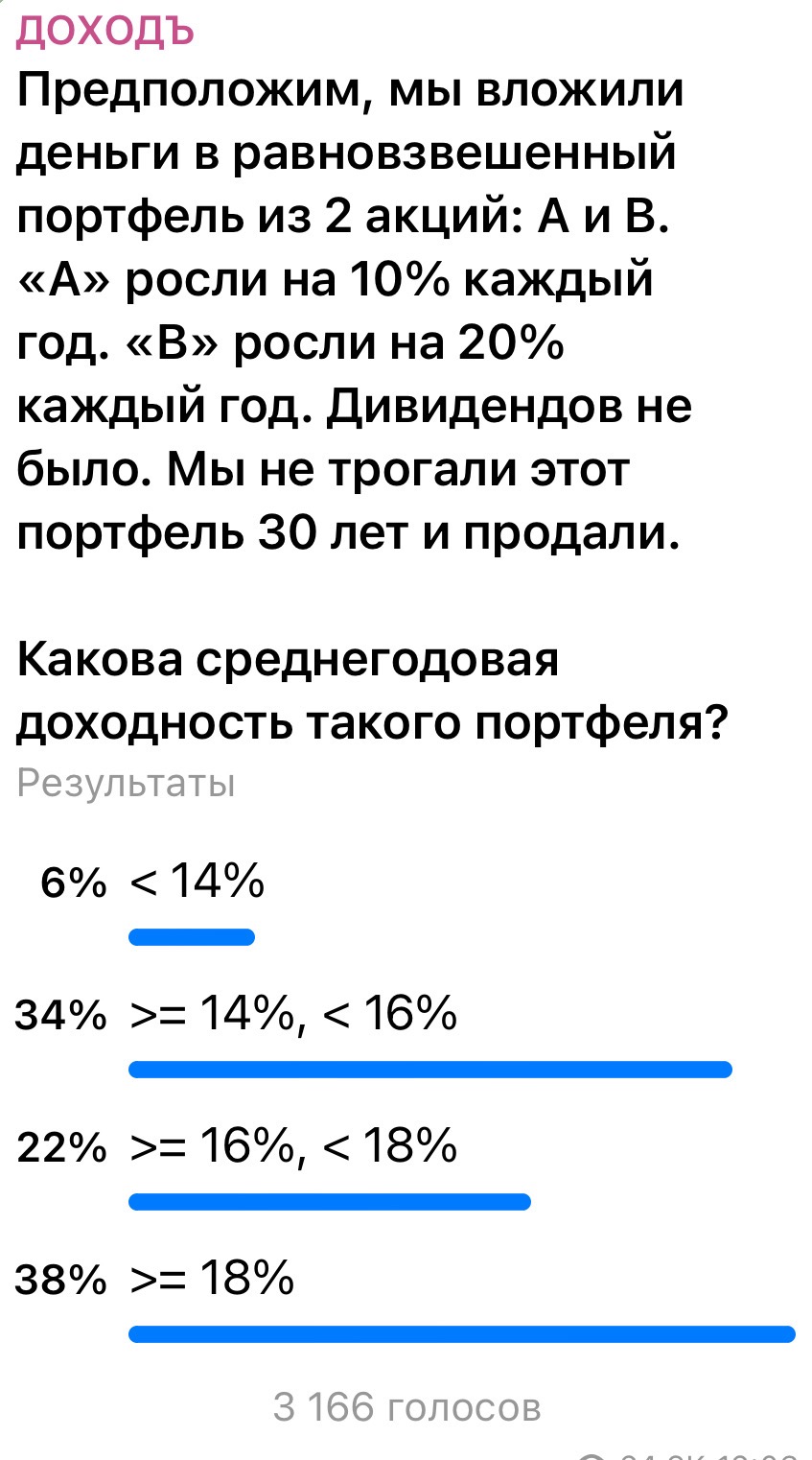

СПОСОБНОСТЬ БЕЗДЕЙСТВОВАТЬ, ИНТУИЦИЯ И СОРНЯКИ

Предположим, мы вложили деньги в равновзвешенный портфель из 2 акций: А и В.

«А» росли на 10% каждый год. «В» росли на 20% каждый год. Дивидендов не было. Мы не трогали этот портфель 30 лет и продали.

Какова среднегодовая доходность такого портфеля?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Вот результаты.

👉 Правильный ответ:~17,54%.

Только ~22% респондентов ответили правильно.

Мы думаем, что большинство из нас понимает: по мере того, как время уходит в бесконечность, доходность портфеля достигает 20%, так как акции «B» все больше доминируют в портфеле.

Но, как видно по результатам, интуитивно мы склонны переоценивать или недооценивать скорость этого процесса.

🔹РЕШЕНИЕ

Изначально портфель равновзвешенный, поэтому давайте скажем, что мы имеем стоимость X в акции «A» и X - в акции «B». Тогда стоимость нашего совокупного портфеля равна 2X.

Через 30 лет стоимость в акции «A» будет равна X*(1+0.1)^30 = 1.1^30.

Аналогично, стоимость в акции «B» будет равна X*(1+0.2)^30 = 1.2^30.

И тогда стоимость всего портфеля через 30 лет = X*(1.1^30+1.2^30).

Используя формулу будущей стоимости по сложному проценту FV = PV*(1+r)^n:

2X*(1+r)^30 = X*(1.1^30+1.2^30)

Отсюда нам нужно найти ставку r и так мы, на самом деле, выводим формулу среднегодовой доходности с учётом сложного процента CAGR (любая другая доходность просто не имеет смысла и бесполезна для практического применения, например, для сравнения различных финансовых инструментов).

r = ((X*(1.1^30+1.2^30) / 2X)^(1/30))-1

Сокращаем X и получаем:

r = (((1.1^30+1.2^30) / 2)^(1/30))-1 = 17.54%

и поэтому верен ответ >=16%, <18%.

🔹ПОЛЕЗНЫЕ ВЫВОДЫ

1. Не "усредняйте" доходности активов

Интуитивно многие хотят посчитать среднее: (10% + 20%) / 2 = 15%. Но это грубая ошибка. В инвестициях доходности не складываются арифметически, а перемножаются геометрически.

Правильный способ — считать среднее геометрическое (CAGR), которое и дало результат~17.54% .

Никогда не оценивайте потенциальную доходность портфеля, усредняя исторические или ожидаемые доходности активов. Это приводит к систематическому занижению реального результата, особенно на длительных горизонтах.

2. Психология мешает

Инвесторы склонны ошибаться в оценке «скорости доминирования» доходности активов.

Из результатов голосования видно, что победили варианты недооценивающие и переоценивающие финальную доходность.

Правильный ответ лежит посередине и зависит от горизонта.

Интуиция в финансах часто подводит. Лучше доверять формулам и моделям, чем ощущениям.

3. Выбирайте подходящую для вас стратегию ребалансировки

Ребалансировка - это отличный инструмент контроля риска и в этой задаче четко показан конфликт двух стратегий:

▪️позволять победителям расти (без ребалансировки).

▪️регулярно ребалансировать портфель (возврат к исходным весам).

Для агрессивного роста капитала (активная стратегия):

Если вы уверены в выборе отдельных акций (или иных активов) и готовы к более высокому риску, стратегия "покупай и держи" без ребалансировки может быть более эффективной.

Как шутил Питер Линч о ребалансировке: «Продавать своих победителей и удерживать проигравших - все равно, что срезать цветы и поливать сорняки».

В этом случае ваш портфель со временем автоматически концентрируется в самом успешном активе, но рост концентрации всегда означает рост риска - «убиваются даже самые лучшие акции».

Для контроля риска (пассивная стратегия):

Если ваша цель - сохранить заданный уровень риска и диверсификации (как в индекcных фондах или пенсионных планах), ребалансировка обязательна. Она не позволяет более рискованным активам занимать более высокую долю в портфеле.

А еще она заставляет вас "продавать дорогое и покупать дешевое", что в долгосрочной перспективе может повысить доходность для заданного уровня риска и распределения активов (без их активной замены).

Главный практический вывод из этой задачи заключается в осознанном выборе стратегии, который зависит от ваших целей, горизонта инвестирования и отношения к риску.

Предположим, мы вложили деньги в равновзвешенный портфель из 2 акций: А и В.

«А» росли на 10% каждый год. «В» росли на 20% каждый год. Дивидендов не было. Мы не трогали этот портфель 30 лет и продали.

Какова среднегодовая доходность такого портфеля?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Вот результаты.

👉 Правильный ответ:

Только ~22% респондентов ответили правильно.

Мы думаем, что большинство из нас понимает: по мере того, как время уходит в бесконечность, доходность портфеля достигает 20%, так как акции «B» все больше доминируют в портфеле.

Но, как видно по результатам, интуитивно мы склонны переоценивать или недооценивать скорость этого процесса.

🔹РЕШЕНИЕ

Изначально портфель равновзвешенный, поэтому давайте скажем, что мы имеем стоимость X в акции «A» и X - в акции «B». Тогда стоимость нашего совокупного портфеля равна 2X.

Через 30 лет стоимость в акции «A» будет равна X*(1+0.1)^30 = 1.1^30.

Аналогично, стоимость в акции «B» будет равна X*(1+0.2)^30 = 1.2^30.

И тогда стоимость всего портфеля через 30 лет = X*(1.1^30+1.2^30).

Используя формулу будущей стоимости по сложному проценту FV = PV*(1+r)^n:

2X*(1+r)^30 = X*(1.1^30+1.2^30)

Отсюда нам нужно найти ставку r и так мы, на самом деле, выводим формулу среднегодовой доходности с учётом сложного процента CAGR (любая другая доходность просто не имеет смысла и бесполезна для практического применения, например, для сравнения различных финансовых инструментов).

r = ((X*(1.1^30+1.2^30) / 2X)^(1/30))-1

Сокращаем X и получаем:

и поэтому верен ответ >=16%, <18%.

🔹ПОЛЕЗНЫЕ ВЫВОДЫ

1. Не "усредняйте" доходности активов

Интуитивно многие хотят посчитать среднее: (10% + 20%) / 2 = 15%. Но это грубая ошибка. В инвестициях доходности не складываются арифметически, а перемножаются геометрически.

Правильный способ — считать среднее геометрическое (CAGR), которое и дало результат

Никогда не оценивайте потенциальную доходность портфеля, усредняя исторические или ожидаемые доходности активов. Это приводит к систематическому занижению реального результата, особенно на длительных горизонтах.

2. Психология мешает

Инвесторы склонны ошибаться в оценке «скорости доминирования» доходности активов.

Правильный ответ лежит посередине и зависит от горизонта.

Интуиция в финансах часто подводит. Лучше доверять формулам и моделям, чем ощущениям.

3. Выбирайте подходящую для вас стратегию ребалансировки

Ребалансировка - это отличный инструмент контроля риска и в этой задаче четко показан конфликт двух стратегий:

▪️позволять победителям расти (без ребалансировки).

▪️регулярно ребалансировать портфель (возврат к исходным весам).

Для агрессивного роста капитала (активная стратегия):

Если вы уверены в выборе отдельных акций (или иных активов) и готовы к более высокому риску, стратегия "покупай и держи" без ребалансировки может быть более эффективной.

Как шутил Питер Линч о ребалансировке: «Продавать своих победителей и удерживать проигравших - все равно, что срезать цветы и поливать сорняки».

В этом случае ваш портфель со временем автоматически концентрируется в самом успешном активе, но рост концентрации всегда означает рост риска - «убиваются даже самые лучшие акции».

Для контроля риска (пассивная стратегия):

Если ваша цель - сохранить заданный уровень риска и диверсификации (как в индекcных фондах или пенсионных планах), ребалансировка обязательна. Она не позволяет более рискованным активам занимать более высокую долю в портфеле.

А еще она заставляет вас "продавать дорогое и покупать дешевое", что в долгосрочной перспективе может повысить доходность для заданного уровня риска и распределения активов (без их активной замены).

Главный практический вывод из этой задачи заключается в осознанном выборе стратегии, который зависит от ваших целей, горизонта инвестирования и отношения к риску.

👍63❤23🔥20👌2🎉1

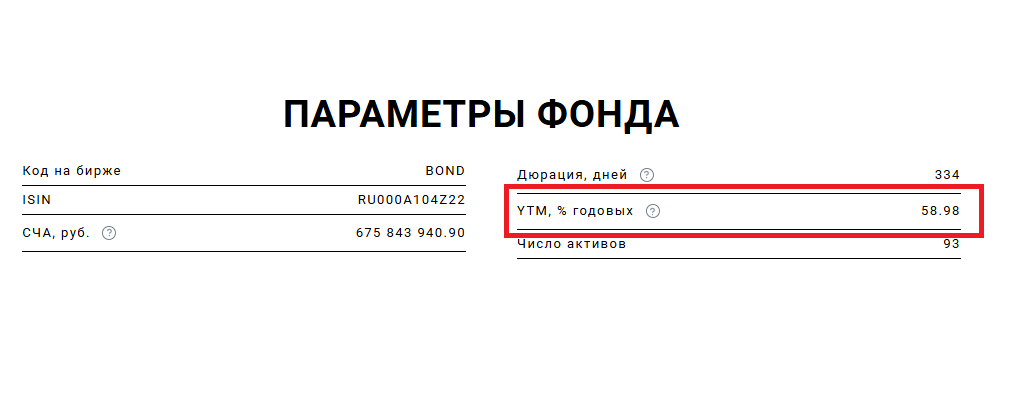

Многие наши читатели и пайщики все чаще замечают неадекватно высокие показатели доходности к погашению (YTM) по нашим фондам облигаций и, особенно, по BOND ETF. Сейчас эти данные предоставляются МосБиржей и, очевидно, не соответствуют реальности. Реальные данные мы публикуем в наших регулярных постах - сейчас доходность BOND ETF составляет около 21% годовых.

В данном случае причина таких высоких оценок кроется в доходности к погашению по облигациям ПР-Лизинг ООО БО 002Р-02 (RU000A106EP1) - более 300%, а иногда даже 4000% годовых. Вы можете ее не видеть на сайте или в стакане (с какого-то момента биржа перестала ее транслировать), однако биржа ее рассчитывает и учитывает в расчетах агрегированной доходности YTM фондов.

Такая цифра возникает, потому что МосБиржа учитывает в качестве даты, к которой рассчитывается доходность дату дополнительной оферты/выкупа (которая не была предусмотрена решением о выпуске) - 25 сентября 2025 года. Однако, это "ненастоящая" оферта, так как она не распространяется на весь объем выпуска, но только на 200 тыс. из 1,5 млн. штук. Следовательно и справедливо, рынок не воспринимает эту дату как дату, к которой можно предъявить все облигации к выкупу (как при погашении).

Поэтому цены на эти облигации формируются исходя из денежных потоков до настоящей оферты/выкупа, которая изначально назначена и состоится 07.06.2026. Именно по этой причине цена данных бумаг не приходит к 100% от номинала к оферте и торгуется ниже него, что и формирует такую огромную оценку доходности.

Очевидно, что бирже не следовало учитывать эту дату в качестве даты, к которой рассчитывается доходность. Такое уже бывало и раньше. Самое громкое подобное событие связано с "ненастоящей" офертой по нескольким выпускам облигаций Самолета в конце прошлого года.

Так как подобного рода инциденты участились, мы будем самостоятельно контролировать адекватность дат оферт, а также самостоятельно рассчитывать доходность и предоставлять вам эти данные в нашем сервисе "Анализ облигаций". Мы надеемся завершить соответствующие работы за 2-3 недели и сообщим вам о нововведениях.

#доходъдневник

В данном случае причина таких высоких оценок кроется в доходности к погашению по облигациям ПР-Лизинг ООО БО 002Р-02 (RU000A106EP1) - более 300%, а иногда даже 4000% годовых. Вы можете ее не видеть на сайте или в стакане (с какого-то момента биржа перестала ее транслировать), однако биржа ее рассчитывает и учитывает в расчетах агрегированной доходности YTM фондов.

Такая цифра возникает, потому что МосБиржа учитывает в качестве даты, к которой рассчитывается доходность дату дополнительной оферты/выкупа (которая не была предусмотрена решением о выпуске) - 25 сентября 2025 года. Однако, это "ненастоящая" оферта, так как она не распространяется на весь объем выпуска, но только на 200 тыс. из 1,5 млн. штук. Следовательно и справедливо, рынок не воспринимает эту дату как дату, к которой можно предъявить все облигации к выкупу (как при погашении).

Поэтому цены на эти облигации формируются исходя из денежных потоков до настоящей оферты/выкупа, которая изначально назначена и состоится 07.06.2026. Именно по этой причине цена данных бумаг не приходит к 100% от номинала к оферте и торгуется ниже него, что и формирует такую огромную оценку доходности.

Очевидно, что бирже не следовало учитывать эту дату в качестве даты, к которой рассчитывается доходность. Такое уже бывало и раньше. Самое громкое подобное событие связано с "ненастоящей" офертой по нескольким выпускам облигаций Самолета в конце прошлого года.

Так как подобного рода инциденты участились, мы будем самостоятельно контролировать адекватность дат оферт, а также самостоятельно рассчитывать доходность и предоставлять вам эти данные в нашем сервисе "Анализ облигаций". Мы надеемся завершить соответствующие работы за 2-3 недели и сообщим вам о нововведениях.

#доходъдневник

{kind=link}

👍78❤20🔥16👏6

11 ПРЕДУБЕЖДЕНИЙ, КОТОРЫЕ ПРИВОДЯТ К ПЛОХИМ РЕШЕНИЯМ

🔹 1. Неприятие потерь (Loss Aversion)

Мы ненавидим убытки в два раза больше, чем любим прибыль.

Пример:

Большинство людей говорят о начале нового бизнеса, но никогда этого не делают. Их страх неудачи (потери) больше, чем их желание (ожидание) заработать.

🔹 2. Ошибка интерпретации/нарратива (Narrative Fallacy)

Нам нравится верить в хорошую историю. Давайте откажемся от всякой логики и данных в пользу хорошей истории.

Пример:

В 2021 году инвесторы агрессивно покупали акции Tesla. Было ли это потому, что акции имели дешевую оценку? Нет. Инвесторы поверили в историю Илона Маска.

🔹 3. Самоатрибуция (ошибка эгоистичности, self-attribution)

Мы приписываем хорошие результаты своему собственному мастерству. Мы приписываем плохие результаты простой неудаче.

Пример:

Купил акции, которые удвоились? Я такой умный.

Купил акции и потерял деньги? Компания – отстой.

🔹 4. Эффект привязки (Anchoring Bias)

Мы полагаемся на первую часть информации, которую мы получаем, как на ориентир.

Пример:

Вы хотели купить акции Google по цене $1000 (до сплита). Сейчас больше $2000. Вы все еще ждете, когда они вернутся к $1000, но они могут никогда не вернуться на этот уровень.

Подробнее

🔹 5. Эффект толпы (Скосячивание, Herding)

Мы запрограммированы следовать за толпой. Идти против толпы тяжело.

Пример:

В 2021 году все покупали NFT. Вы решаете купить его, потому что все остальные покупают.

Подробнее

Эксперименты

Эксперимент (видео)

🔹 6. Убежденоость. Склонность к подтверждению своей точки зрения (Confirmation Bias)

Мы склонны прислушиваться к людям, которые согласны с нашей точкой зрения.

Пример:

Вы верите, что земля плоская. Вы общаетесь с друзьями, которые верят в то же самое.

Подробнее

🔹 7. Эффект знания задним числом (Hindsight Bias)

После того, как что-то происходит, мы верим, что знали это все время.

Пример:

В 2017 году вы думали, что биткойн — это причуда и временное увлечение. В 2024 году вы покупали биткойн, потому что всегда знали, что это будет что-то большое.

Подробнее

🔹 8. Иллюзия контроля (Illusion of Control)

Мы считаем, что, поскольку мы все контролируем, шансы на провал ниже.

Пример:

20% предприятий терпят неудачу в первый год. Вы верите, что ваша компания не потерпит неудачу, потому что вы все контролируете. Помните, что в статистику входят ВСЕ компании, в том числе и ваша.

Подробнее

Что следует контролировать в инвестициях

🔹 9. Эффект недавности (Recency Bias)

Мы придаем слишком большое значение недавним событиям.

Пример:

Фондовый рынок вырос в прошлом году, поэтому он будет расти в следующем году.

Подробнее

🔹 10. Фрейминг (Framing)

Мы рассматриваем информацию в том контексте, в котором она была предоставлена.

Пример:

Компания заявляет, что «наша прибыль превзошла ожидания». Однако компания не упоминает, что прибыль снизилась по сравнению с прошлым годом. Вы думаете, что они хорошо справились, но на самом деле это не так.

Подробнее

🔹 11. Парадокс выбора (Paradox of Choice)

Мы верим, что больше выбора = больше свободы. Исследования говорят нам, что больший выбор приводит к параличу принятия решений.

Пример:

Автомобильные компании позволяют выбрать один из 100 цветов. Telsa предоставляет клиентам 5 вариантов.

🔹 1. Неприятие потерь (Loss Aversion)

Мы ненавидим убытки в два раза больше, чем любим прибыль.

Пример:

Большинство людей говорят о начале нового бизнеса, но никогда этого не делают. Их страх неудачи (потери) больше, чем их желание (ожидание) заработать.

🔹 2. Ошибка интерпретации/нарратива (Narrative Fallacy)

Нам нравится верить в хорошую историю. Давайте откажемся от всякой логики и данных в пользу хорошей истории.

Пример:

В 2021 году инвесторы агрессивно покупали акции Tesla. Было ли это потому, что акции имели дешевую оценку? Нет. Инвесторы поверили в историю Илона Маска.

🔹 3. Самоатрибуция (ошибка эгоистичности, self-attribution)

Мы приписываем хорошие результаты своему собственному мастерству. Мы приписываем плохие результаты простой неудаче.

Пример:

Купил акции, которые удвоились? Я такой умный.

Купил акции и потерял деньги? Компания – отстой.

🔹 4. Эффект привязки (Anchoring Bias)

Мы полагаемся на первую часть информации, которую мы получаем, как на ориентир.

Пример:

Вы хотели купить акции Google по цене $1000 (до сплита). Сейчас больше $2000. Вы все еще ждете, когда они вернутся к $1000, но они могут никогда не вернуться на этот уровень.

Подробнее

🔹 5. Эффект толпы (Скосячивание, Herding)

Мы запрограммированы следовать за толпой. Идти против толпы тяжело.

Пример:

В 2021 году все покупали NFT. Вы решаете купить его, потому что все остальные покупают.

Подробнее

Эксперименты

Эксперимент (видео)

🔹 6. Убежденоость. Склонность к подтверждению своей точки зрения (Confirmation Bias)

Мы склонны прислушиваться к людям, которые согласны с нашей точкой зрения.

Пример:

Вы верите, что земля плоская. Вы общаетесь с друзьями, которые верят в то же самое.

Подробнее

🔹 7. Эффект знания задним числом (Hindsight Bias)

После того, как что-то происходит, мы верим, что знали это все время.

Пример:

В 2017 году вы думали, что биткойн — это причуда и временное увлечение. В 2024 году вы покупали биткойн, потому что всегда знали, что это будет что-то большое.

Подробнее

🔹 8. Иллюзия контроля (Illusion of Control)

Мы считаем, что, поскольку мы все контролируем, шансы на провал ниже.

Пример:

20% предприятий терпят неудачу в первый год. Вы верите, что ваша компания не потерпит неудачу, потому что вы все контролируете. Помните, что в статистику входят ВСЕ компании, в том числе и ваша.

Подробнее

Что следует контролировать в инвестициях

🔹 9. Эффект недавности (Recency Bias)

Мы придаем слишком большое значение недавним событиям.

Пример:

Фондовый рынок вырос в прошлом году, поэтому он будет расти в следующем году.

Подробнее

🔹 10. Фрейминг (Framing)

Мы рассматриваем информацию в том контексте, в котором она была предоставлена.

Пример:

Компания заявляет, что «наша прибыль превзошла ожидания». Однако компания не упоминает, что прибыль снизилась по сравнению с прошлым годом. Вы думаете, что они хорошо справились, но на самом деле это не так.

Подробнее

🔹 11. Парадокс выбора (Paradox of Choice)

Мы верим, что больше выбора = больше свободы. Исследования говорят нам, что больший выбор приводит к параличу принятия решений.

Пример:

Автомобильные компании позволяют выбрать один из 100 цветов. Telsa предоставляет клиентам 5 вариантов.

{kind=link}

👍112❤23🔥14👎1

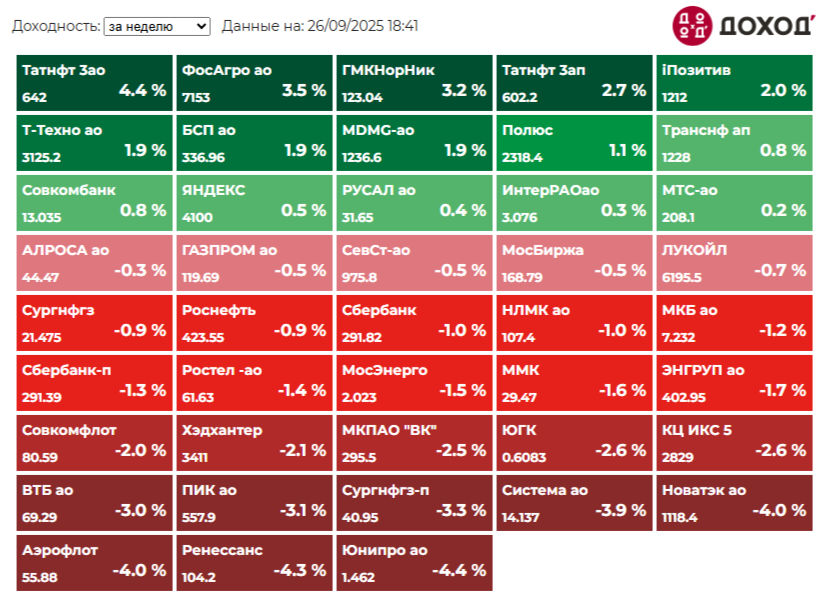

Индекс МосБиржи по итогам недели: -0.8%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Татнефть +4,4%

ФосАгро +3,5%

Норникель +3,2%

Татнефть-п +2,7%

Позитив +2,0%

⬇️ Аутсайдеры

Юнипро -4,4%

Ренессанс Страхование -4,3%

Аэрофлот -4,0%

Новатэк -4,0%

АФК Система -3,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Татнефть +4,4%

ФосАгро +3,5%

Норникель +3,2%

Татнефть-п +2,7%

Позитив +2,0%

⬇️ Аутсайдеры

Юнипро -4,4%

Ренессанс Страхование -4,3%

Аэрофлот -4,0%

Новатэк -4,0%

АФК Система -3,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

🔥25👍18❤6👏6😢2😁1👌1