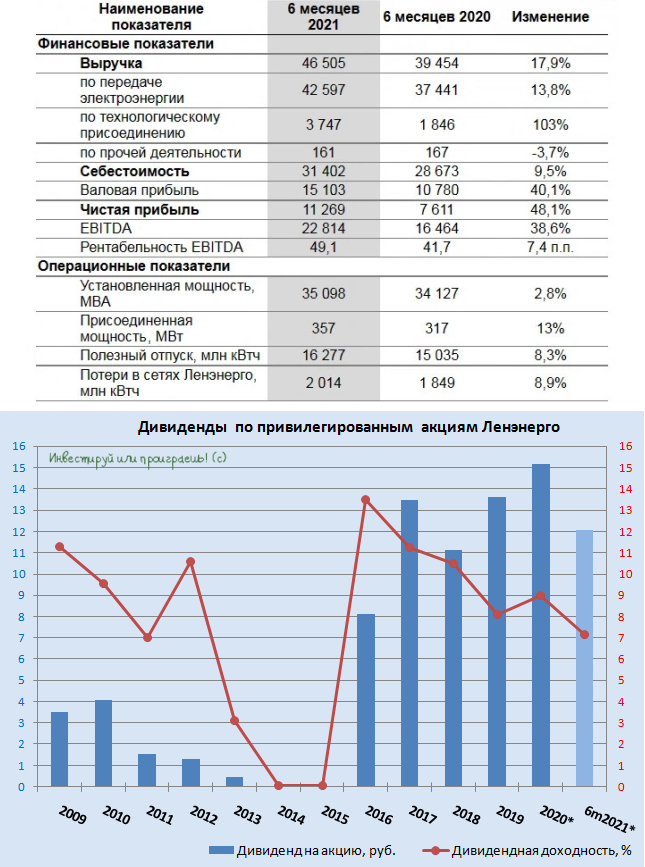

🧮 Ленэнерго квартал за кварталом продолжает радовать своими результатами!

Разумеется, в первую очередь речь идёт о бухгалтерской отчётности по РСБУ, на которую ориентируется компания при расчёте своих дивидендных выплат по привилегированным акциям.

📈 По итогам 1 полугодия 2021 года выручка Ленэнерго выросла на 17,9% (г/г) до 46,5 млрд рублей, притом что доходы от тех.присоединения (самый высокомаржинальный сегмент бизнеса) удвоились по сравнению с аналогичным периодом прошлого года, достигнув внушительные 3,75 млрд рублей.

📈 Отрадно, что второй квартал отметился ускорением роста выручки, которая в годовом выражении прибавила более чем на четверть до 14,6 млрд рублей, благодаря эффекту низкой базы прошлого года (из-за COVID-19), повышению объёмов передачи электроэнергии сразу на 17,5% и увеличению выручки от тех.присоединения сразу на 140% (г/г)!

📈 Главный финансовый показатель, которым является чистая прибыль, во 2 кв. 2021 года составила 5,7 млрд рублей (+71,7% г/г), а по итогам полугодия достигла рекордные 11,3 млрд (+48,1%)!

🧮 Берём в руки наш любимый калькулятор и считаем, сколько дивидендов заработали счастливые обладатели префов Ленэнерго по итогам 1 полугодия 2021 года: (11 269 млн/93,264 млн)х10%=12,08 руб. на одну привилегированную акцию.

По текущим котировкам полугодовая ДД оценивается на уровне 7,3%. А ведь впереди ещё второе полугодие, которое даёт большую надежду, что совокупная ДД за 2021 год окажется двузначной (на уровне 12-14%)!

👉 Продолжаю крепко держать префы Ленэнерго в своём портфеле, и не вздумайте даже их забирать!

#LSNG

Разумеется, в первую очередь речь идёт о бухгалтерской отчётности по РСБУ, на которую ориентируется компания при расчёте своих дивидендных выплат по привилегированным акциям.

📈 По итогам 1 полугодия 2021 года выручка Ленэнерго выросла на 17,9% (г/г) до 46,5 млрд рублей, притом что доходы от тех.присоединения (самый высокомаржинальный сегмент бизнеса) удвоились по сравнению с аналогичным периодом прошлого года, достигнув внушительные 3,75 млрд рублей.

📈 Отрадно, что второй квартал отметился ускорением роста выручки, которая в годовом выражении прибавила более чем на четверть до 14,6 млрд рублей, благодаря эффекту низкой базы прошлого года (из-за COVID-19), повышению объёмов передачи электроэнергии сразу на 17,5% и увеличению выручки от тех.присоединения сразу на 140% (г/г)!

📈 Главный финансовый показатель, которым является чистая прибыль, во 2 кв. 2021 года составила 5,7 млрд рублей (+71,7% г/г), а по итогам полугодия достигла рекордные 11,3 млрд (+48,1%)!

🧮 Берём в руки наш любимый калькулятор и считаем, сколько дивидендов заработали счастливые обладатели префов Ленэнерго по итогам 1 полугодия 2021 года: (11 269 млн/93,264 млн)х10%=12,08 руб. на одну привилегированную акцию.

По текущим котировкам полугодовая ДД оценивается на уровне 7,3%. А ведь впереди ещё второе полугодие, которое даёт большую надежду, что совокупная ДД за 2021 год окажется двузначной (на уровне 12-14%)!

👉 Продолжаю крепко держать префы Ленэнерго в своём портфеле, и не вздумайте даже их забирать!

#LSNG

{kind=link}

👍1

🧮 Ростелеком отчитался по МСФО за 2 кв. и 1 полугодие 2021 года.

📈 На сей раз буду краток. Основные финансовые показатели компании продолжают улучшаться: чистая прибыль прибавляет пятый год кряду, показатель OIBDA – четвёртый год подряд, а свободный денежный поток (FCF) после многолетнего томления, наконец, устремился вверх.

Компании удаётся добиваться таких уверенных показателей, благодаря высокому спросу на цифровые и облачные сервисы, а главным драйвером остаётся корпоративный сегмент, также демонстрирующий высокий интерес к услугам компании.

👨🏻💼 Первый вице-президент Ростелекома Владимир Кириенко так прокомментировал финансовые результаты:

«Амбициозный рост бизнеса, заложенный в новой стратегии, —серьёзный вызов для нашей команды. Вместе с тем результаты, которых мы добились в рамках цифровой трансформации в последние годы, вселяют уверенность, что Ростелеком сможет перешагнуть отметку в 700 млрд руб. по выручке в 2025 году с ростом OIBDA в полтора раза и чистой прибыли —не менее чем в два раза.

Мы делаем ставку на быстрорастущие цифровые сегменты, где сможем формировать уверенную лидерскую позицию и обеспечивать привлекательный возврат на инвестиции. Набранный темп, сплоченная профессиональная команда и поддержка акционеров позволят нам реализовать эти цели».

💼 Чистый долг за последние полгода вырос ещё на 6% и вплотную приблизился к отметке в 500 млрд рублей, из-за чего долговая нагрузка в ltm-выражении выглядит весьма высокой – на уровне 2,4х по соотношению NetDebt/OIBDA. Хотя, возможно, это ещё и не высоко, вспоминая одну из целей Стратегии 2021-2025 – «удержание долговой нагрузки ниже 2,5х».

🤔 По старой памяти, ещё будучи акционером Ростелекома, я бы наверное поспешил порадоваться высоким темпам роста FCF, однако всё в той же Стратегии 2021-2025 мы уже видим совсем другие ориентиры для расчёта выплат:

1️⃣ Рост дивиденда на одну акцию с темпом не менее +5% (г/г)

2️⃣ Дивиденд на одну акцию должен составлять более 5 руб.

3️⃣ Доля общей суммы дивидендов 50%-100% от чистой прибыли

👎 Опять же, в качестве ориентира возьмём показатель чистой прибыли в ltm-выражении и увидим, что 50% от ЧП - это всего лишь 4,76 руб. на бумагу. Складывается ощущение, что Ростелеком очень вовремя изменил див.политику, сменив акцент с FCF в сторону чистой прибыли.

👉 Я с бумагами Ростелекома благополучно распрощался в апреле этого года, и возвращаться в эту инвестиционную идею желание пока что у меня не появилось. Корпоративное управление никогда не было слишком уж дружественным по отношению к акционерам, да и статус гос.компании вряд ли способствует повышению эффективности бизнес при прочих равных. Уж лучше МТС докуплю по текущим, извините.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

📈 На сей раз буду краток. Основные финансовые показатели компании продолжают улучшаться: чистая прибыль прибавляет пятый год кряду, показатель OIBDA – четвёртый год подряд, а свободный денежный поток (FCF) после многолетнего томления, наконец, устремился вверх.

Компании удаётся добиваться таких уверенных показателей, благодаря высокому спросу на цифровые и облачные сервисы, а главным драйвером остаётся корпоративный сегмент, также демонстрирующий высокий интерес к услугам компании.

👨🏻💼 Первый вице-президент Ростелекома Владимир Кириенко так прокомментировал финансовые результаты:

«Амбициозный рост бизнеса, заложенный в новой стратегии, —серьёзный вызов для нашей команды. Вместе с тем результаты, которых мы добились в рамках цифровой трансформации в последние годы, вселяют уверенность, что Ростелеком сможет перешагнуть отметку в 700 млрд руб. по выручке в 2025 году с ростом OIBDA в полтора раза и чистой прибыли —не менее чем в два раза.

Мы делаем ставку на быстрорастущие цифровые сегменты, где сможем формировать уверенную лидерскую позицию и обеспечивать привлекательный возврат на инвестиции. Набранный темп, сплоченная профессиональная команда и поддержка акционеров позволят нам реализовать эти цели».

💼 Чистый долг за последние полгода вырос ещё на 6% и вплотную приблизился к отметке в 500 млрд рублей, из-за чего долговая нагрузка в ltm-выражении выглядит весьма высокой – на уровне 2,4х по соотношению NetDebt/OIBDA. Хотя, возможно, это ещё и не высоко, вспоминая одну из целей Стратегии 2021-2025 – «удержание долговой нагрузки ниже 2,5х».

🤔 По старой памяти, ещё будучи акционером Ростелекома, я бы наверное поспешил порадоваться высоким темпам роста FCF, однако всё в той же Стратегии 2021-2025 мы уже видим совсем другие ориентиры для расчёта выплат:

1️⃣ Рост дивиденда на одну акцию с темпом не менее +5% (г/г)

2️⃣ Дивиденд на одну акцию должен составлять более 5 руб.

3️⃣ Доля общей суммы дивидендов 50%-100% от чистой прибыли

👎 Опять же, в качестве ориентира возьмём показатель чистой прибыли в ltm-выражении и увидим, что 50% от ЧП - это всего лишь 4,76 руб. на бумагу. Складывается ощущение, что Ростелеком очень вовремя изменил див.политику, сменив акцент с FCF в сторону чистой прибыли.

👉 Я с бумагами Ростелекома благополучно распрощался в апреле этого года, и возвращаться в эту инвестиционную идею желание пока что у меня не появилось. Корпоративное управление никогда не было слишком уж дружественным по отношению к акционерам, да и статус гос.компании вряд ли способствует повышению эффективности бизнес при прочих равных. Уж лучше МТС докуплю по текущим, извините.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

{kind=link}

🚗 Инвестиционный банк Morgan Stanley оценил компанию Яндекса по разработке беспилотных автомобилей в $7 млрд.

🏛 И это притом, что летом 2019 года швейцарский банк UBS оценивал бизнес российской IT-компании в сфере беспилотного транспорта на уровне $6,4 млрд.

Для отечественных инвесторов такая оценка может показаться завышенной, но для мирового рынка ценник вполне оправдан, считают инвестбанкиры.

📊 Компания начала разрабатывать беспилотники в 2016 году, это направление было частью сегмента «Яндекс.Такси». Затем осенью минувшего года этот формат выделили в отдельную компанию Yandex Self-Driving Group.

👌 По оценке Morgan Stanley, «дочка» Яндекса по разработке беспилотных автомобилей входит в десятку крупнейших мировых компаний, и по пройденной беспилотниками дистанции на дорогах общего пользования входит в мировую тройку.

👨💼 «В городах на участках с более простым движением беспилотные автомобили справляются уже сейчас. В 2023 году мы будем готовы массово внедрять беспилотные автомобили для перевозки пассажиров на улицах мегаполисов», - поведал директор по развитию бизнеса беспилотных автомобилей Яндекса Артема Фокина.

💵 В прошлом месяце Яндекс заключил партнёрское соглашение с американским сервисом доставки еды Grubhub, в рамках которого беспилотные роботы «Роверы» будут доставлять еду в студенческих городках при колледжах и университетах в США.

💰 Для масштабирования проекта Яндексу потребуются существенные инвестиции в НИОКР. Согласно последней отчетности объем кэша на балансе компании составил почти $2,9 млрд. Средств у компании достаточно.

📈 Успешная реализация проекта беспилотных автомобилей может оказать хорошую поддержку росту капитализации Яндекса в долгосрочной перспективе, особенно с учётом того, что бумаги сейчас скорректировались ниже 5000 руб.

P.S. В рамках нашего закрытого канала мы недавно сравнивали Яндекс с Мэйлом с точки зрения инвестиционной привлекательности, и бизнес Яндекса показался куда сильнее.

#YNDX

🏛 И это притом, что летом 2019 года швейцарский банк UBS оценивал бизнес российской IT-компании в сфере беспилотного транспорта на уровне $6,4 млрд.

Для отечественных инвесторов такая оценка может показаться завышенной, но для мирового рынка ценник вполне оправдан, считают инвестбанкиры.

📊 Компания начала разрабатывать беспилотники в 2016 году, это направление было частью сегмента «Яндекс.Такси». Затем осенью минувшего года этот формат выделили в отдельную компанию Yandex Self-Driving Group.

👌 По оценке Morgan Stanley, «дочка» Яндекса по разработке беспилотных автомобилей входит в десятку крупнейших мировых компаний, и по пройденной беспилотниками дистанции на дорогах общего пользования входит в мировую тройку.

👨💼 «В городах на участках с более простым движением беспилотные автомобили справляются уже сейчас. В 2023 году мы будем готовы массово внедрять беспилотные автомобили для перевозки пассажиров на улицах мегаполисов», - поведал директор по развитию бизнеса беспилотных автомобилей Яндекса Артема Фокина.

💵 В прошлом месяце Яндекс заключил партнёрское соглашение с американским сервисом доставки еды Grubhub, в рамках которого беспилотные роботы «Роверы» будут доставлять еду в студенческих городках при колледжах и университетах в США.

💰 Для масштабирования проекта Яндексу потребуются существенные инвестиции в НИОКР. Согласно последней отчетности объем кэша на балансе компании составил почти $2,9 млрд. Средств у компании достаточно.

📈 Успешная реализация проекта беспилотных автомобилей может оказать хорошую поддержку росту капитализации Яндекса в долгосрочной перспективе, особенно с учётом того, что бумаги сейчас скорректировались ниже 5000 руб.

P.S. В рамках нашего закрытого канала мы недавно сравнивали Яндекс с Мэйлом с точки зрения инвестиционной привлекательности, и бизнес Яндекса показался куда сильнее.

#YNDX

{kind=link}

📣 Глава «ВКонтакте» Марина Краснова дала интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

🔸 «ВКонтакте» - соц. сеть №1 в России. Общая ежемесячная аудитория составляет 72 млн человек.

🔸 Благодаря новым сервисам в области коммуникаций, услуг, бизнеса, развлечений увеличивается аудитория соц. сети.

🔸 Компания активно развивает точный таргетинг, который повышает конверсию для бизнеса, что является важным конкурентным преимуществом и способствует росту выручки от рекламы.

🔸 «ВКонтакте» - открытая платформа, в которой можно найти мини-приложения разных разработчиков, их используют 40 млн пользователей.

🔸 Платной подпиской VK Combo пользуется на данный момент свыше 4 млн чел. Менеджмент доволен монетизацией этого сегмента.

🔸 E-commerce направление объединяет сотни тысяч сообществ-магазинов, преимущественно малый и средний бизнес.

📈 Социальные сети и коммуникационные сервисы генерируют значительную долю выручки для Mail ru. Платформа «ВКонтакте» динамично развивается, что позволяет рассчитывать на рост выручки Mail в среднесрочной перспективе.

👉 Несмотря на то, что Марина Краснова так красноречиво и убедительно пытается внушить нам уверенность в то, что ВК сейчас активно развивается, на деле мы видим совершенно другое. Как пользователь в том числе и этой социальной сети, я могу сказать, что в последние годы она заметно "чахнет", а весь бизнес уходит в Телеграм, Инстраграм, Facebook и им подобные.

Поэтому ещё раз повторюсь, что в отечественном IT-секторе мне больше импонирует Яндекс, в первую очередь за счёт более высокого темпа роста выручки.

#MAIL

🔸 «ВКонтакте» - соц. сеть №1 в России. Общая ежемесячная аудитория составляет 72 млн человек.

🔸 Благодаря новым сервисам в области коммуникаций, услуг, бизнеса, развлечений увеличивается аудитория соц. сети.

🔸 Компания активно развивает точный таргетинг, который повышает конверсию для бизнеса, что является важным конкурентным преимуществом и способствует росту выручки от рекламы.

🔸 «ВКонтакте» - открытая платформа, в которой можно найти мини-приложения разных разработчиков, их используют 40 млн пользователей.

🔸 Платной подпиской VK Combo пользуется на данный момент свыше 4 млн чел. Менеджмент доволен монетизацией этого сегмента.

🔸 E-commerce направление объединяет сотни тысяч сообществ-магазинов, преимущественно малый и средний бизнес.

📈 Социальные сети и коммуникационные сервисы генерируют значительную долю выручки для Mail ru. Платформа «ВКонтакте» динамично развивается, что позволяет рассчитывать на рост выручки Mail в среднесрочной перспективе.

👉 Несмотря на то, что Марина Краснова так красноречиво и убедительно пытается внушить нам уверенность в то, что ВК сейчас активно развивается, на деле мы видим совершенно другое. Как пользователь в том числе и этой социальной сети, я могу сказать, что в последние годы она заметно "чахнет", а весь бизнес уходит в Телеграм, Инстраграм, Facebook и им подобные.

Поэтому ещё раз повторюсь, что в отечественном IT-секторе мне больше импонирует Яндекс, в первую очередь за счёт более высокого темпа роста выручки.

{kind=link}

❗️Минутка здоровой саморекламы и конкурс в одном лице.

🤔 Ещё осенью прошлого года за одну акцию этой крупной компании вы должны были выложить около $300, а сейчас появилась прекрасная возможность купить её дешевле $200 за бумагу.

В последнее время эта компания переживает не самые простые времена, из-за вмешательства государства в её деятельность: сначала под запрет попало IPO одного из её подразделений, а затем началось антимонопольное расследование.

А это значит - самое время пристально взглянуть на бизнес компании и "прожарить" её в рамках нашего закрытого канала Инвестируй или проиграешь PREMIUM. Пост сейчас активно готовится и после обеда пост будет благополучно опубликован там!

P.S. Если вы дочитали до конца, значит у вас появился прекрасный шанс получить подписку на месяц бесплатно. Для этого просто раньше других напишите в комментариях под этим постом название компании, о которой будет идти речь.

P.P.S. Если вы не окажетесь первым - просто подпишитесь за скромные 450 руб. в месяц на премиум-канал. Для нашей команды это будет хорошим зарядом мотивации и лучшей наградой за бессонные ночи.

С уважением, ваш дядя Юра.

🤔 Ещё осенью прошлого года за одну акцию этой крупной компании вы должны были выложить около $300, а сейчас появилась прекрасная возможность купить её дешевле $200 за бумагу.

В последнее время эта компания переживает не самые простые времена, из-за вмешательства государства в её деятельность: сначала под запрет попало IPO одного из её подразделений, а затем началось антимонопольное расследование.

А это значит - самое время пристально взглянуть на бизнес компании и "прожарить" её в рамках нашего закрытого канала Инвестируй или проиграешь PREMIUM. Пост сейчас активно готовится и после обеда пост будет благополучно опубликован там!

P.S. Если вы дочитали до конца, значит у вас появился прекрасный шанс получить подписку на месяц бесплатно. Для этого просто раньше других напишите в комментариях под этим постом название компании, о которой будет идти речь.

P.P.S. Если вы не окажетесь первым - просто подпишитесь за скромные 450 руб. в месяц на премиум-канал. Для нашей команды это будет хорошим зарядом мотивации и лучшей наградой за бессонные ночи.

С уважением, ваш дядя Юра.

{kind=link}

🧮 ГМК Норильский Никель отчитался по МСФО за 1 полугодие 2021 года.

📈 Выручка компании с января по июнь выросла ровно на треть до $8,9 млрд, превысив консенсус-прогноз на 3%. Позитивная ценовая конъюнктура на рынке металлов, даже несмотря на не самые убедительные производственные показатели, на фоне эффекта низкой базы прошлого года (когда ГМК отразил штраф в размере $2 млрд) сыграли ключевую роль и заметно поддержали доходы компании.

📈 Полугодовой показатель EBITDA и вовсе оказался в три раза выше прошлогоднего уровня, составив $5,7 млрд, что следует считать весьма сильным результатом, учитывая случившуюся аварию на производстве во втором квартале текущего года. При этом ГМК Норникелю вполне по силам превысить прогноз на 2021 год по EBITDA, который составляет $10,4 млрд, даже несмотря на введённые экспортные пошлины (по оценкам это около $0,5 млрд во втором полугодии), а также потенциальный штраф в размере $0,8 млрд (который также может появиться во втором полугодии).

📉 А вот показатель FCF оказался под серьёзным давлением в отчётном периоде, из-за выплаты штрафа в размере $2 млрд за ущерб окружающей среде и увеличения оборотного капитала ($1 млрд), составив по итогам 1 полугодия 2021 года скромные $1,4 млрд (-48% г/г). Но во втором полугодии FCF должен заметно прибавить, в отсутствии этих разовых факторов.

💼 Чистый долг ГМК за минувший год вырос на 64% до $7,7 млрд, однако соотношение NetDebt/EBITDA выросло незначительно – с 0,6х до 0,7х, оставаясь на комфортном уровне, ниже исторически среднего уровня задолженности компании. А это значит, что недавний обратный выкуп акции, а также выплата дивидендов проходят безболезненно для казны ГМК.

📄 Прогноз динамики рынка в целом не изменился: по мнению самой компании на смену дефициту никеля в 2021 году, как ожидается, уже в 2022 году придёт профицит этого металла, рынок меди в ближайшей перспективе останется сбалансированным с небольшим профицитом 0,3 млн т в 2022 году, на рынке палладия ожидается дефицит в 0,9 млн унций в 2021 году и 0,7 млн унций в 2022-м, а на рынке платины – профицит в объеме 1,0 млн и 0,7 млн унций в 2021 и 2022 гг. соответственно.

💰 Что касается дивидендов, то у ГМК есть все шансы для того, чтобы продемонстрировать двузначную ДД третий год кряду (если ориентироваться на действующую див.политику, исходя из нормы выплат в 60% от EBITDA), несмотря на все беды, свалившиеся на компанию в последние годы.

👉 Резюме. ГМК Норникель продолжает оставаться хорошей стабильной дивидендной историей на российском рынке, достойно проходя все невзгоды!

Финансовая отчётность

Пресс-релиз

Презентация

#GMKN

📈 Выручка компании с января по июнь выросла ровно на треть до $8,9 млрд, превысив консенсус-прогноз на 3%. Позитивная ценовая конъюнктура на рынке металлов, даже несмотря на не самые убедительные производственные показатели, на фоне эффекта низкой базы прошлого года (когда ГМК отразил штраф в размере $2 млрд) сыграли ключевую роль и заметно поддержали доходы компании.

📈 Полугодовой показатель EBITDA и вовсе оказался в три раза выше прошлогоднего уровня, составив $5,7 млрд, что следует считать весьма сильным результатом, учитывая случившуюся аварию на производстве во втором квартале текущего года. При этом ГМК Норникелю вполне по силам превысить прогноз на 2021 год по EBITDA, который составляет $10,4 млрд, даже несмотря на введённые экспортные пошлины (по оценкам это около $0,5 млрд во втором полугодии), а также потенциальный штраф в размере $0,8 млрд (который также может появиться во втором полугодии).

📉 А вот показатель FCF оказался под серьёзным давлением в отчётном периоде, из-за выплаты штрафа в размере $2 млрд за ущерб окружающей среде и увеличения оборотного капитала ($1 млрд), составив по итогам 1 полугодия 2021 года скромные $1,4 млрд (-48% г/г). Но во втором полугодии FCF должен заметно прибавить, в отсутствии этих разовых факторов.

💼 Чистый долг ГМК за минувший год вырос на 64% до $7,7 млрд, однако соотношение NetDebt/EBITDA выросло незначительно – с 0,6х до 0,7х, оставаясь на комфортном уровне, ниже исторически среднего уровня задолженности компании. А это значит, что недавний обратный выкуп акции, а также выплата дивидендов проходят безболезненно для казны ГМК.

📄 Прогноз динамики рынка в целом не изменился: по мнению самой компании на смену дефициту никеля в 2021 году, как ожидается, уже в 2022 году придёт профицит этого металла, рынок меди в ближайшей перспективе останется сбалансированным с небольшим профицитом 0,3 млн т в 2022 году, на рынке палладия ожидается дефицит в 0,9 млн унций в 2021 году и 0,7 млн унций в 2022-м, а на рынке платины – профицит в объеме 1,0 млн и 0,7 млн унций в 2021 и 2022 гг. соответственно.

💰 Что касается дивидендов, то у ГМК есть все шансы для того, чтобы продемонстрировать двузначную ДД третий год кряду (если ориентироваться на действующую див.политику, исходя из нормы выплат в 60% от EBITDA), несмотря на все беды, свалившиеся на компанию в последние годы.

👉 Резюме. ГМК Норникель продолжает оставаться хорошей стабильной дивидендной историей на российском рынке, достойно проходя все невзгоды!

Финансовая отчётность

Пресс-релиз

Презентация

#GMKN

{kind=link}

💰 Фосагро вчера порадовала не только своей полугодовой финансовой отчётностью по МСФО за 6m2021, которую мы подробно рассмотрим в нашем закрытом канале, но ещё и рекордными квартальными дивидендами в своей истории!

🕺 Судите сами: по итогам 2 кв. 2021 года рекомендовано выплатить 156 руб. на акцию, из части нераспределённой чистой прибыли прошлых лет. Т.е. по текущим котировкам это сулит квартальную ДД=3,4% и полугодовую ДД чуть выше 5% - очень достойный результат!

🗓 В качестве даты закрытия реестра для получения дивидендов Совет директоров рекомендовал установить 22 сентября 2021 года (с учётом режима торгов Т+2).

👉 Я ещё раз готов повторить в отношении акций Фосагро те же слова, что озвучивал пару месяцев тому назад: «ради чего мы так упорно и старательно наращивали своё присутствие в акциях Фосагро по 2200-2500 рублей, чтобы сейчас вот так взять и продать их в два раза выше, толком не дождавшись реализации всех проведённых инвестиционных программ и не получив удовольствие от щедрых дивидендов, которые, я не сомневаюсь, нас ждут по итогам 2021 года? Ну уж нет».

#PHOR

🕺 Судите сами: по итогам 2 кв. 2021 года рекомендовано выплатить 156 руб. на акцию, из части нераспределённой чистой прибыли прошлых лет. Т.е. по текущим котировкам это сулит квартальную ДД=3,4% и полугодовую ДД чуть выше 5% - очень достойный результат!

🗓 В качестве даты закрытия реестра для получения дивидендов Совет директоров рекомендовал установить 22 сентября 2021 года (с учётом режима торгов Т+2).

👉 Я ещё раз готов повторить в отношении акций Фосагро те же слова, что озвучивал пару месяцев тому назад: «ради чего мы так упорно и старательно наращивали своё присутствие в акциях Фосагро по 2200-2500 рублей, чтобы сейчас вот так взять и продать их в два раза выше, толком не дождавшись реализации всех проведённых инвестиционных программ и не получив удовольствие от щедрых дивидендов, которые, я не сомневаюсь, нас ждут по итогам 2021 года? Ну уж нет».

#PHOR

{kind=link}

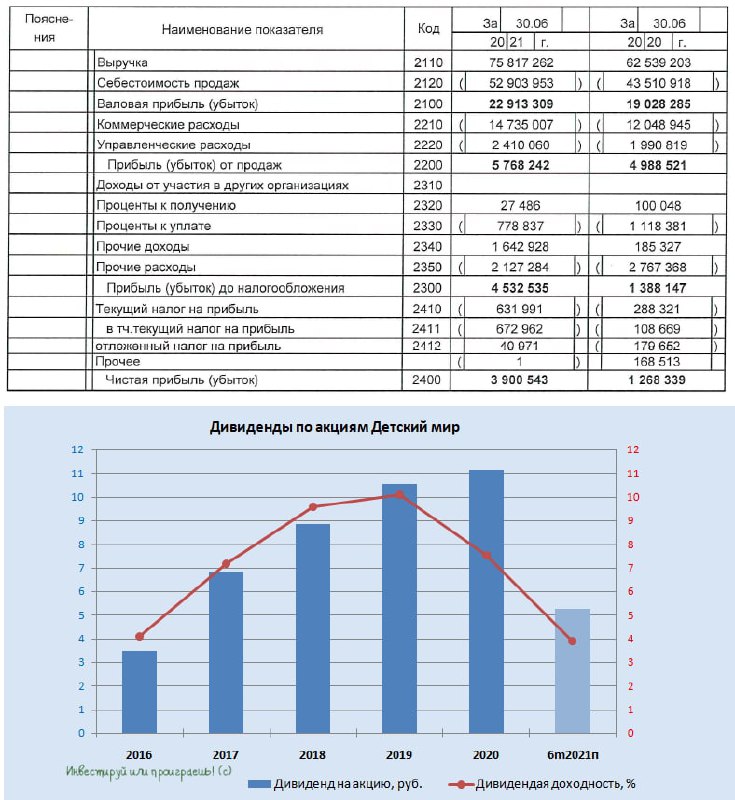

👩👩👧👦 Детский мир в первом полугодии 2021 года увеличил чистую прибыль по РСБУ более чем в три раза - до 3,9 млрд рублей.

💰 Напомню, именно показатель чистой прибыли по РСБУ служит ориентиром для размера дивидендов. Компания распределяет 100% чистой прибыли. Ритейлер платит дивиденды дважды в год: за 9 месяцев и по итогам года.

💵 Таким образом, вклад первого полугодия в дивидендные выплаты составляет 5,27 руб. на акцию, что предполагает ДД = 3,8%.

🇷🇺 На этой неделе Правительство РФ начало выплачивать 10 тыс. руб. семьям, имеющим детей в возрасте от 6 до 18 лет, что окажет благоприятное влияние на финансовые результаты Детского мира во втором полугодии.

Всего на данные выплаты будет направлено 204 млрд руб. На мой взгляд, десятая часть от этой суммы может быть потрачена населением в магазинах компании.

👉 Бумаги Детского Мира скорректировались на 16% от исторического максимума и при ценнике ниже 130 руб. могут быть интересны для покупок.

#DSKY

💰 Напомню, именно показатель чистой прибыли по РСБУ служит ориентиром для размера дивидендов. Компания распределяет 100% чистой прибыли. Ритейлер платит дивиденды дважды в год: за 9 месяцев и по итогам года.

💵 Таким образом, вклад первого полугодия в дивидендные выплаты составляет 5,27 руб. на акцию, что предполагает ДД = 3,8%.

🇷🇺 На этой неделе Правительство РФ начало выплачивать 10 тыс. руб. семьям, имеющим детей в возрасте от 6 до 18 лет, что окажет благоприятное влияние на финансовые результаты Детского мира во втором полугодии.

Всего на данные выплаты будет направлено 204 млрд руб. На мой взгляд, десятая часть от этой суммы может быть потрачена населением в магазинах компании.

👉 Бумаги Детского Мира скорректировались на 16% от исторического максимума и при ценнике ниже 130 руб. могут быть интересны для покупок.

#DSKY

{kind=link}

📚 Решил посмотреть сколько аналитики мы сделали в рамках нашего закрытого канала "Инвестируй или проиграешь PREMIUM" - и очень удивился: сколько же всего уместилось в один месяц подписки, которая стоит вполне разумные 450 рублей в месяц!

📌 Не поленился - и для вашего удобства сделал вчера содержание опубликованных постов (причём это не все) и сделал в закрепе премиум-канала, думаю всем будет удобно работать с ним.

🤔 В ближайших планах - хочу дать подписчикам премиум-канала прямую ссылку на свой портфель, где вы всегда сможете увидеть текущее состояние моего портфеля (хотя я и так делюсь там всеми совершёнными сделками). Но для этого нужно решить определённые технические нюансы.

🤝 В общем, всем спасибо, кто поверил в меня месяц назад и подписался на "Инвестируй или проиграешь PREMIUM". И мне очень приятно, что кол-во подписчиков уверенно перевалило за 100 и измеряется уже трёхзначными цифрами.

P.S. Завтра планирую выпустить традиционный пост с перечнем акций российских компаний, которые интересные для покупок даже на текущих уровнях. И это несмотря на то, что индекс Мосбиржи находится буквально в двух шагах от своего исторического максимума!

P.P.S. Чуть позже на предстоящей неделе подготовим для вас аналогичный пост по американскому рынку.

📌 Не поленился - и для вашего удобства сделал вчера содержание опубликованных постов (причём это не все) и сделал в закрепе премиум-канала, думаю всем будет удобно работать с ним.

🤔 В ближайших планах - хочу дать подписчикам премиум-канала прямую ссылку на свой портфель, где вы всегда сможете увидеть текущее состояние моего портфеля (хотя я и так делюсь там всеми совершёнными сделками). Но для этого нужно решить определённые технические нюансы.

🤝 В общем, всем спасибо, кто поверил в меня месяц назад и подписался на "Инвестируй или проиграешь PREMIUM". И мне очень приятно, что кол-во подписчиков уверенно перевалило за 100 и измеряется уже трёхзначными цифрами.

P.S. Завтра планирую выпустить традиционный пост с перечнем акций российских компаний, которые интересные для покупок даже на текущих уровнях. И это несмотря на то, что индекс Мосбиржи находится буквально в двух шагах от своего исторического максимума!

P.P.S. Чуть позже на предстоящей неделе подготовим для вас аналогичный пост по американскому рынку.

{kind=link}

🏛 Сбербанк отчитался по РСБУ за 7 месяцев 2021 года, сообщив о росте чистой прибыли на 79% (г/г) до 721,6 млрд руб.

🔸 Чистый процентный доход с января по октябрь вырос на 11,8% (г/г) до 905,1 млрд руб., благодаря росту кредитного и облигационного портфелей. Сбер продолжает активно кредитовать экономику и наряду с Банком ВТБ в большом объёме скупает ОФЗ на еженедельных аукционах Минфина РФ.

🔸 Чистый комиссионный доход увеличился на 17% (г/г) до 320,8 млрд руб., что вызвано ростом транзакционной активности клиентов.

🔸 Расходы на кредитный риск сократились на 84,6% (г/г) до 63,42 млрд руб., благодаря улучшению качества кредитного портфеля, а также урегулированию проблемной задолженности Группы компаний «Евроцемент».

🔸 Что касается кредитного портфеля, то по итогам 7 месяцев он вырос на 6,6% до 25,5 трлн руб., благодаря росту объёма кредитования физ. лиц, где драйвером роста по-прежнему является ипотека.

👉 Бухгалтерская отчётность Сбера однозначно позитивная! Здесь даже особенно и придраться не к чему при всём желании. А чистая прибыль в ltm-выражении уже уверенно перевалила за границу заветного триллиона рублей, и есть все шансы по итогам года остаться в этой области.

Рентабельность капитала составила 25,5%, что с учётом текущей динамики краткосрочных ОФЗ предполагает оценку на уровне P/BV=1,92х, при этом текущий мультипликатор составляет 1,36х.

Поскольку рост ключевой ставки ЦБ РФ во втором полугодии не окажет сильного негативного эффекта на экономику, то можно ожидать сохранения позитивного тренда по финансовым показателям Сбера до окончания года.

💼 Я продолжаю удерживать префы Сбера в своём портфеле в расчёте на рост капитализации и выплату рекордных дивидендов за 2021 год.

#SBER

🔸 Чистый процентный доход с января по октябрь вырос на 11,8% (г/г) до 905,1 млрд руб., благодаря росту кредитного и облигационного портфелей. Сбер продолжает активно кредитовать экономику и наряду с Банком ВТБ в большом объёме скупает ОФЗ на еженедельных аукционах Минфина РФ.

🔸 Чистый комиссионный доход увеличился на 17% (г/г) до 320,8 млрд руб., что вызвано ростом транзакционной активности клиентов.

🔸 Расходы на кредитный риск сократились на 84,6% (г/г) до 63,42 млрд руб., благодаря улучшению качества кредитного портфеля, а также урегулированию проблемной задолженности Группы компаний «Евроцемент».

🔸 Что касается кредитного портфеля, то по итогам 7 месяцев он вырос на 6,6% до 25,5 трлн руб., благодаря росту объёма кредитования физ. лиц, где драйвером роста по-прежнему является ипотека.

👉 Бухгалтерская отчётность Сбера однозначно позитивная! Здесь даже особенно и придраться не к чему при всём желании. А чистая прибыль в ltm-выражении уже уверенно перевалила за границу заветного триллиона рублей, и есть все шансы по итогам года остаться в этой области.

Рентабельность капитала составила 25,5%, что с учётом текущей динамики краткосрочных ОФЗ предполагает оценку на уровне P/BV=1,92х, при этом текущий мультипликатор составляет 1,36х.

Поскольку рост ключевой ставки ЦБ РФ во втором полугодии не окажет сильного негативного эффекта на экономику, то можно ожидать сохранения позитивного тренда по финансовым показателям Сбера до окончания года.

💼 Я продолжаю удерживать префы Сбера в своём портфеле в расчёте на рост капитализации и выплату рекордных дивидендов за 2021 год.

#SBER

{kind=link}

⚒ Правительство готовит новый удар по металлургам.

📣 Президент РФ Владимир Путин в минувшую пятницу был в Башкирии, где анонсировал новые фискальные меры в отношении компаний чёрной металлургии.

👨💼 «Можем ли мы предпринимать какие-то меры ограничительного характера? Можем и должны. Именно так мы и делаем. Вот, правительство ввело повышенные вывозные пошлины на металлургическую продукцию, а полученные от этого средства, поступающие в бюджет, планирует направить именно в стройку, в том числе в строительные материалы. А со следующего года, с 1 января, по-моему, будут вводиться повышенные налоги на добычу полезных ископаемых», — поведал Путин.

🧮 Ситуация на рынке металлопроката не даёт покоя правительству РФ и видимо за эту отрасль решили взяться серьезно.

👨💼 «Это меры экономического характера. Ничего избыточно административного здесь нет. Я думаю, что это в целом должно влиять на экономику положительно. На мой взгляд, это уже в известной степени положительно влияет на нашу экономику», — сказал президент России.

📊 На данный момент нет никакой конкретики о новой ставке НДПИ с 1 января 2022 года, и сейчас трудно прогнозировать, какой будет негативный эффект на финансовые результаты отечественных металлургов.

📉 Вполне возможно, что в конце года мы увидим коррекцию цен на сталь, о чем сейчас твердят многие участники рынка, и изменение налогового законодательства может спровоцировать серьёзные распродажи в акциях металлургов зимой.

👉 Продолжаю внимательно следить за этой ситуацией, и пока не планирую докупать бумаги Северстали и НЛМК в свой портфель. Более того, где-нибудь чуть повыше я бы задумался о фиксации части позиции в этих бумагах.

P.S. Про взрыв на кислородно-распределительном пункте НЛМК в Липецке слышал. По официальным сообщениям, "пострадавших по предварительным данным нет, пожар локализован" - уже хорошо.

#CHMF #NLMK #сталь

📣 Президент РФ Владимир Путин в минувшую пятницу был в Башкирии, где анонсировал новые фискальные меры в отношении компаний чёрной металлургии.

👨💼 «Можем ли мы предпринимать какие-то меры ограничительного характера? Можем и должны. Именно так мы и делаем. Вот, правительство ввело повышенные вывозные пошлины на металлургическую продукцию, а полученные от этого средства, поступающие в бюджет, планирует направить именно в стройку, в том числе в строительные материалы. А со следующего года, с 1 января, по-моему, будут вводиться повышенные налоги на добычу полезных ископаемых», — поведал Путин.

🧮 Ситуация на рынке металлопроката не даёт покоя правительству РФ и видимо за эту отрасль решили взяться серьезно.

👨💼 «Это меры экономического характера. Ничего избыточно административного здесь нет. Я думаю, что это в целом должно влиять на экономику положительно. На мой взгляд, это уже в известной степени положительно влияет на нашу экономику», — сказал президент России.

📊 На данный момент нет никакой конкретики о новой ставке НДПИ с 1 января 2022 года, и сейчас трудно прогнозировать, какой будет негативный эффект на финансовые результаты отечественных металлургов.

📉 Вполне возможно, что в конце года мы увидим коррекцию цен на сталь, о чем сейчас твердят многие участники рынка, и изменение налогового законодательства может спровоцировать серьёзные распродажи в акциях металлургов зимой.

👉 Продолжаю внимательно следить за этой ситуацией, и пока не планирую докупать бумаги Северстали и НЛМК в свой портфель. Более того, где-нибудь чуть повыше я бы задумался о фиксации части позиции в этих бумагах.

P.S. Про взрыв на кислородно-распределительном пункте НЛМК в Липецке слышал. По официальным сообщениям, "пострадавших по предварительным данным нет, пожар локализован" - уже хорошо.

#CHMF #NLMK #сталь

Ведомости

Путин объявил о повышении НДПИ для металлургов с 2022 года

Президент объяснил эту меру необходимостью сдержать рост цен на металл внутри страны