Сразу оговорюсь, что эта новость не сегодняшняя, однако 11 декабря - это уже ближайшая среда. А значит грядущая неделя обещает быть весёлой, будьте начеку!

{kind=link}

А вот этот пост будет очень полезно почитать тем, кто любит кэшбеки. Нет, я ни в коем случае не призываю отказываться от них, сам с удовольствием пользуюсь ими в меру своих сил и возможностей, однако рекомендация всегда оставаться начеку вряд ли окажется лишней!

В данном случае Георгий Аведиков погрузился в странности с его картой "Выручай" от Пятёрочки, с которой стали исчезать бонусные баллы. И тут вдруг я вспомнил, что мне тоже от них приходили подобные СМСки 🤬

В данном случае Георгий Аведиков погрузился в странности с его картой "Выручай" от Пятёрочки, с которой стали исчезать бонусные баллы. И тут вдруг я вспомнил, что мне тоже от них приходили подобные СМСки 🤬

VK

Пятерочка. «Выручай» карта.

Приветствую, друзья!

Наткнулся я тут на просторах нашего интернета на относительно старенькое, но безусловно познавательное видео, на которое акционеры АЛРОСА уж точно должны потратить семь с половиной минут своего времени, чтобы погрузиться в самое сердце этого бизнеса.

Этапы производственного процесса добычи алмазов сняты в формате сферического видео. Вы спуститесь с шахтерами под вечную мерзлоту, проедете на подземном поезде и увидите, как взрывают породу в карьерах, а также возможно очень удивитесь, узнав, что натуральные алмазы видны под рентгеновскими лучами!

Этапы производственного процесса добычи алмазов сняты в формате сферического видео. Вы спуститесь с шахтерами под вечную мерзлоту, проедете на подземном поезде и увидите, как взрывают породу в карьерах, а также возможно очень удивитесь, узнав, что натуральные алмазы видны под рентгеновскими лучами!

YouTube

360 АЛРОСА | Путь алмаза

UPD! СМОТРИТЕ НОВЫЙ 360-ФИЛЬМ ПРО ПЛАТО ПУТОРАНА В ОЗВУЧКЕ КУРАЖ-БАМБЕЙ! http://y2u.be/GPbgsYIdPTM

Дебютный 360-проект цифрового издательства Planetpics переносит зрителя на алмазные копи Якутии. Впервые этапы производственного процесса добычи алмазов…

Дебютный 360-проект цифрового издательства Planetpics переносит зрителя на алмазные копи Якутии. Впервые этапы производственного процесса добычи алмазов…

Столкнувшись с низкими ставками по депозитам в банках, россияне вдруг стали осознавать, что они живут в новой реальности, где ставшая привычной за последние годы двузначная доходность постепенно остаётся в прошлом и надо предпринимать определённые усилия (как минимум, умственные), чтобы деньги не консервировались под скромные 4-5% годовых.

И когда все вокруг активно трубят про фондовый рынок, слова «акции» и «облигации» входят в обиход всё большего количества людей, а слухи о дивидендных доходностях в 10-15% автоматически включают жадность у большинства новичков, вот тогда и рождается подобная статистика о рекордном притоке российских граждан на фондовый рынок.

А ведь именно в этой жадности и заключается главный риск, когда новоявленный инвестор открывает дивидендный календарь, сортирует в этом календари эмитенты по исторической доходности и, проецируя эту доходность на будущие годы, покупает по рынку понравившиеся акции. И если в случае с МТС или Юнипро эта практика окажется рабочей, то по префам Сургутнефтегаза дивидендная доходность по итогам 2019 года вряд ли окажется на прошлогоднем уровне в 18%, да и в МРСКшках дивидендная щедрость будет уже пониже.

Может быть вы, на правах более опытного акционера, морально и математически к таким временным поворотам судьбы совершенно готовы (да и в информационном поле разбираетесь куда лучше), а новичок с ужасом может увидеть в своём терминале спустя определённое время вот такое незамысловатое уравнение: снижение котировок + падение дивидендов = большое расстройство и, скорее всего, разочарование фондовым рынком. А всё потому, что в любом деле прежде всего нужно выучить мат.часть, а уже потом приступать к серьёзной практике!

Правда, немного успокаивает сегодняшняя статья из Коммерсанта, согласно которой большинство розничных инвесторов ведут себя достаточно сдержанно, редко когда инвестируя больше полутора миллионов рублей и зачастую торгуя без так называемого кредитного плеча. Всё-таки осторожность в россиянах за тридцать лет существования новой страны с рыночной экономикой уже воспитана, а доля клиентов, потерявших более половины своих активов, у большинства отечественных брокеров не превышает 2%. Будем надеяться, так будет и дальше.

И когда все вокруг активно трубят про фондовый рынок, слова «акции» и «облигации» входят в обиход всё большего количества людей, а слухи о дивидендных доходностях в 10-15% автоматически включают жадность у большинства новичков, вот тогда и рождается подобная статистика о рекордном притоке российских граждан на фондовый рынок.

А ведь именно в этой жадности и заключается главный риск, когда новоявленный инвестор открывает дивидендный календарь, сортирует в этом календари эмитенты по исторической доходности и, проецируя эту доходность на будущие годы, покупает по рынку понравившиеся акции. И если в случае с МТС или Юнипро эта практика окажется рабочей, то по префам Сургутнефтегаза дивидендная доходность по итогам 2019 года вряд ли окажется на прошлогоднем уровне в 18%, да и в МРСКшках дивидендная щедрость будет уже пониже.

Может быть вы, на правах более опытного акционера, морально и математически к таким временным поворотам судьбы совершенно готовы (да и в информационном поле разбираетесь куда лучше), а новичок с ужасом может увидеть в своём терминале спустя определённое время вот такое незамысловатое уравнение: снижение котировок + падение дивидендов = большое расстройство и, скорее всего, разочарование фондовым рынком. А всё потому, что в любом деле прежде всего нужно выучить мат.часть, а уже потом приступать к серьёзной практике!

Правда, немного успокаивает сегодняшняя статья из Коммерсанта, согласно которой большинство розничных инвесторов ведут себя достаточно сдержанно, редко когда инвестируя больше полутора миллионов рублей и зачастую торгуя без так называемого кредитного плеча. Всё-таки осторожность в россиянах за тридцать лет существования новой страны с рыночной экономикой уже воспитана, а доля клиентов, потерявших более половины своих активов, у большинства отечественных брокеров не превышает 2%. Будем надеяться, так будет и дальше.

{kind=link}

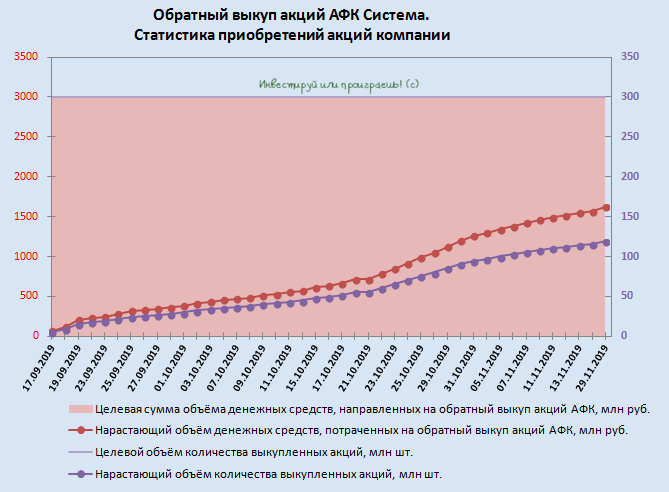

Буквально несколько дней тому назад я вспоминал, что АФК Система уже давненько не выкупала акции с рынка, в рамках проводимой программы по обратному выкупу, как сегодня стало известно о покупке ещё 3,6 млн бумаг на сумму 53,856 млн рублей. Причём акции были приобретены ещё 29 ноября 2019 года уполномоченным брокером, а переданы «Система Финанс» некоторое время спустя, уже 6 декабря 2019 года.

Видимо, не случайно я в том самом своём посте я обратил внимание на то, что АФК Система упорно не хочет покупать акции выше 15 рублей. Смотрим на средневзвешенную цену свежей сделки и видим… 14,96 руб! Всё чётко по намеченному пути.

Сейчас котировки акций АФК Система находятся чуть выше 15 рублей и я практически не сомневаюсь, что при первых же попытках провалиться ниже этого уровня холдинг с удовольствием продолжит выкупать бумаги с рынка по привычным ценам 14+ рублей.

#AFKS

Видимо, не случайно я в том самом своём посте я обратил внимание на то, что АФК Система упорно не хочет покупать акции выше 15 рублей. Смотрим на средневзвешенную цену свежей сделки и видим… 14,96 руб! Всё чётко по намеченному пути.

Сейчас котировки акций АФК Система находятся чуть выше 15 рублей и я практически не сомневаюсь, что при первых же попытках провалиться ниже этого уровня холдинг с удовольствием продолжит выкупать бумаги с рынка по привычным ценам 14+ рублей.

#AFKS

{kind=link}

С тех пор, как я окончательно продал Распадскую по 129 рублей в конце августа текущего года, жалеть об этом мне пока не приходится:

✔️ За минувшие три с лишним месяца котировки акций снизились почти до 100 рублей и уже совсем скоро могут стать двузначными, впервые с сентября 2018 года

✔️ Распадская по-прежнему не намерена корректировать действующую дивидендную политику, не предполагающую в текущем виде чёткую и однозначную норму выплат в виде доли от чистой прибыли, EBITDA или FCF, а лишь имеющую ограничения по минимальным полугодовым выплатам в размере 2,5 рубля на бумагу. Впрочем, этот минимальный порог и стал в итоге целевым за 6 месяцев 2019 года, и ничего не мешает использовать эту практику и дальше.

✔️ Особенно когда цены на коксующий уголь находятся вблизи трёхлетних минимумов, заметно сдав позиции в 2019 году.

✔️ Невольно срабатывает инстинкт инвестиционного хищника, который где-то внутри меня просто жаждет покупать недооценённые активы, особенно циклических компаний в нижней точке цен на их продукцию. Однако, когда видишь такую дивидендную жадность по отношению к миноритариям (извините, но именно так я пока оцениваю сложившуюся ситуацию) и вспоминаешь, что доля EVRAZ в капитале Распадской выросла уже почти до 85%, желание вновь окунаться в омут этой авантюры напрочь пропадает.

#уголь #RASP

✔️ За минувшие три с лишним месяца котировки акций снизились почти до 100 рублей и уже совсем скоро могут стать двузначными, впервые с сентября 2018 года

✔️ Распадская по-прежнему не намерена корректировать действующую дивидендную политику, не предполагающую в текущем виде чёткую и однозначную норму выплат в виде доли от чистой прибыли, EBITDA или FCF, а лишь имеющую ограничения по минимальным полугодовым выплатам в размере 2,5 рубля на бумагу. Впрочем, этот минимальный порог и стал в итоге целевым за 6 месяцев 2019 года, и ничего не мешает использовать эту практику и дальше.

✔️ Особенно когда цены на коксующий уголь находятся вблизи трёхлетних минимумов, заметно сдав позиции в 2019 году.

✔️ Невольно срабатывает инстинкт инвестиционного хищника, который где-то внутри меня просто жаждет покупать недооценённые активы, особенно циклических компаний в нижней точке цен на их продукцию. Однако, когда видишь такую дивидендную жадность по отношению к миноритариям (извините, но именно так я пока оцениваю сложившуюся ситуацию) и вспоминаешь, что доля EVRAZ в капитале Распадской выросла уже почти до 85%, желание вновь окунаться в омут этой авантюры напрочь пропадает.

#уголь #RASP

{kind=link}

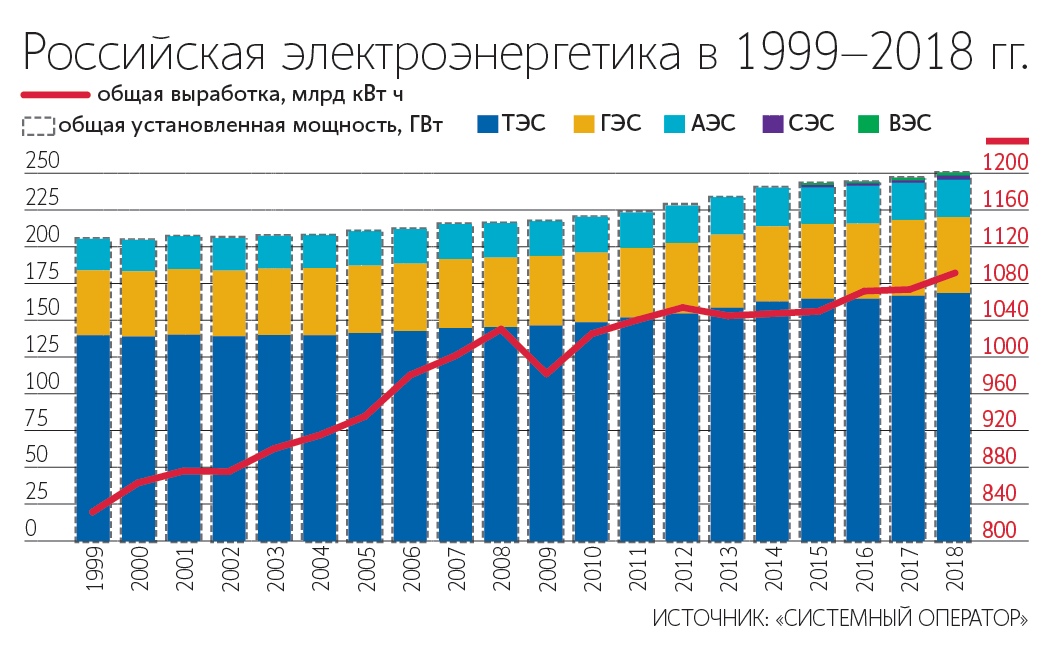

Ведомости сегодня опубликовали прекрасную статью, авторы которой постарались наглядно продемонстрировать развитие российской электроэнергетики за последние 20 лет, а также попытались порассуждать на тему того, что нам ожидать от этой отрасли в обозримом будущем и куда ей предстоит двигаться.

Категорически рекомендую к просмотру широкому кругу читателей, для общего развития уж точно!

#чтиво

Категорически рекомендую к просмотру широкому кругу читателей, для общего развития уж точно!

#чтиво

{kind=link}

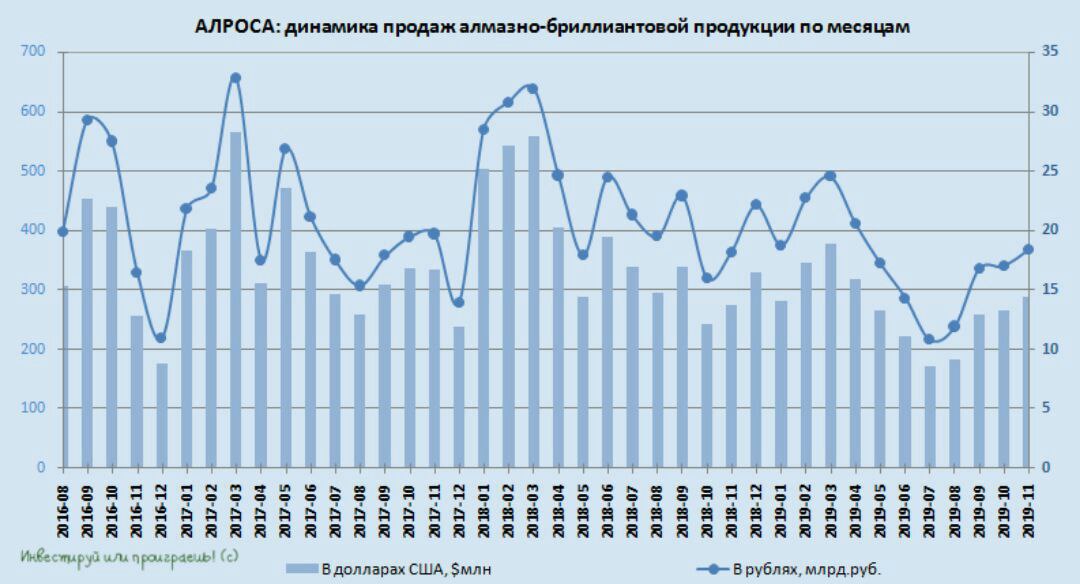

Ну что ж, назло всем врагам и скептикам, мировой алмазный рынок продолжает свои попытки восстанавливаться, в канун новогодних праздников и Китайского Нового года. Сначала De Beers сообщил о 30%-м росте продаж по итогам ноября, а сегодня уже АЛРОСА порадовала положительной динамикой реализации алмазно-бриллиантовой продукции четвёртый месяц кряду.

А, значит, о восстановлении в отрасли можно говорить с ещё большей уверенностью, и ожидания менеджмента на исправление ситуации в лучшую сторону ближе к концу текущего года оказались не беспочвенными.

Заместитель генерального директора АЛРОСА Евгений Агуреев так прокомментировал итоги ноябрьских продаж:

«Результаты продаж в ноябре свидетельствуют о постепенном восстановлении баланса в секторе огранки, главным образом в Индии. Положительное влияние на объёмы реализации оказывает некоторое оживление спроса на конечную продукцию у потребителей в ключевых регионах мира»

На этом фоне акции АЛРОСА впервые с начала августа текущего года взлетели выше 80 рублей, а крепкий сон постепенно возвращается к тем мнительным и подверженным эмоциям акционерам, которые узнали себя на этой картинке, которая в середине августа была очень актуальной 😁

То ли ещё будет!

#ALRS

А, значит, о восстановлении в отрасли можно говорить с ещё большей уверенностью, и ожидания менеджмента на исправление ситуации в лучшую сторону ближе к концу текущего года оказались не беспочвенными.

Заместитель генерального директора АЛРОСА Евгений Агуреев так прокомментировал итоги ноябрьских продаж:

«Результаты продаж в ноябре свидетельствуют о постепенном восстановлении баланса в секторе огранки, главным образом в Индии. Положительное влияние на объёмы реализации оказывает некоторое оживление спроса на конечную продукцию у потребителей в ключевых регионах мира»

На этом фоне акции АЛРОСА впервые с начала августа текущего года взлетели выше 80 рублей, а крепкий сон постепенно возвращается к тем мнительным и подверженным эмоциям акционерам, которые узнали себя на этой картинке, которая в середине августа была очень актуальной 😁

То ли ещё будет!

#ALRS

{kind=link}

Если вы помните, 15 ноября 2019 года АФК Система и Российско-китайский инвестиционный фонд (РКИФ) объявили о планах продать долю в Детском мире, и теперь эту историю можно считать законченной. Доля АФК Системы теперь составляет 33,4%, РКИФ – 9,0%, остальные 57,6% находятся в свободной обращении (free-float).

Важное заявление сделал на днях основной акционер АФК Система Владимир Евтушенков, заявив, что холдинг пока не планирует сокращать долю в Детском мире, а значит дальнейшая продажа акций АФК Система на повестке дня не стоИт и давления на котировки по этой причине не ожидается.

На случившейся просадке котировок акций Детского мира после ноябрьских новостей о SPO я нарастил свою долю в этих акциях до 3% и в принципе остался доволен.

#AFKS #DSKY

Важное заявление сделал на днях основной акционер АФК Система Владимир Евтушенков, заявив, что холдинг пока не планирует сокращать долю в Детском мире, а значит дальнейшая продажа акций АФК Система на повестке дня не стоИт и давления на котировки по этой причине не ожидается.

На случившейся просадке котировок акций Детского мира после ноябрьских новостей о SPO я нарастил свою долю в этих акциях до 3% и в принципе остался доволен.

#AFKS #DSKY

{kind=link}

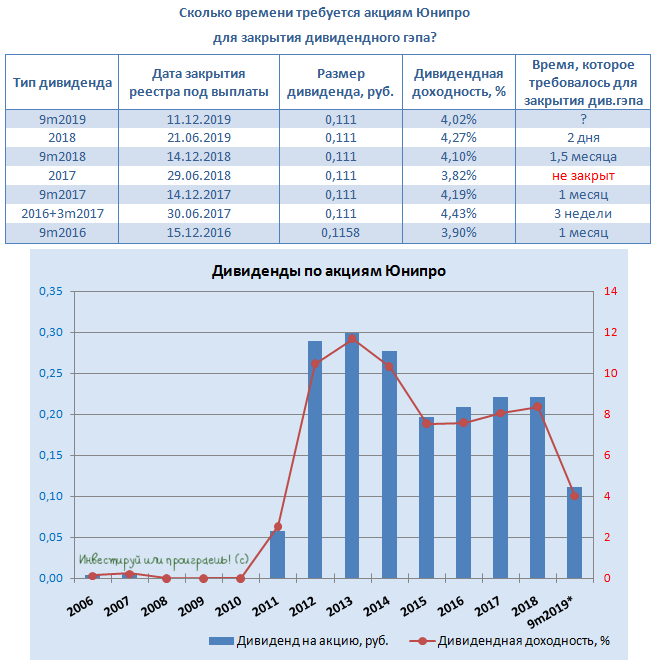

Котировки акций Юнипро в течение последних недель медленно, но верно продвигались вверх, заранее отыгрывая предстоящую дивидендную отсечку. И вот уже сегодня для акционеров будет последняя возможность попасть в реестр и рассчитывать на получение привычных 0,111 руб. по итогам деятельности компании за 9 месяцев 2019 года, что по текущим котировкам сулит промежуточную ДД на уровне 4% грязными.

Очень хочется верить, что восстановленный после аварии энергоблок №3 Берёзовской ГРЭС будет благополучно запущен в эксплуатацию и уже со следующего года мы сможем надеяться на долгожданный рост дивидендных выплат до 0,1585 руб. раз в полгода, что автоматически ориентирует нас на двузначную ДД и явно указывает на текущую рыночную недооценку акций Юнипро, что при благоприятном развитии событий будет обязательно отыграно!

Очень хочется верить, что восстановленный после аварии энергоблок №3 Берёзовской ГРЭС будет благополучно запущен в эксплуатацию и уже со следующего года мы сможем надеяться на долгожданный рост дивидендных выплат до 0,1585 руб. раз в полгода, что автоматически ориентирует нас на двузначную ДД и явно указывает на текущую рыночную недооценку акций Юнипро, что при благоприятном развитии событий будет обязательно отыграно!

{kind=link}

Я частенько на страницах своего телеграм-канала вспоминаю, что капитализация НОВАТЭКа за последние 10 лет выросла в 10 раз, однако почему-то незаслуженно обхожу стороной акции уникальной российской корпорации ВСМПО-АВИСМА, которые ещё в конце 2008 года можно было купить по 1000 рублей за штуку, а сейчас котировки уже вплотную приблизились к 20 000 рублей! Рост в 20 раз за последние 11 лет - просто фантастика!

Причём, если посмотреть на график акций в таком широком диапазоне, то тяжело найти на нём серьёзные провалы и глубокие коррекции, которые бы волей-неволей заставили бы купить эти бумаги, что называется, на серьёзной распродаже – фактически мы видим стабильный многолетний рост по тренду, который и не думает задыхаться. Даже ЛУКОЙЛ или тот же НОВАТЭК давали акционерам такие возможности, на несколько лет зависая в широком боковике, но ВСМПО-АВИСМА - явно не тот случай.

Именно по этой причине я до сих пор не являюсь (и никогда не посчастливилось быть) акционером данной компании, т.к. мне психологически тяжело покупать непрерывно растущую бумагу. И ещё сложнее нажать кнопку BUY мне стало после того, как котировки обновили в 2015 году свой исторический максимум на уровне тогда ещё чуть ниже 9000 рублей, и с тех пор новые рекорды котировок акций ВСМПО-АВИСМА уже перестали удивлять и к ним откровенно все успели привыкнуть, а соответствующие новости об этом редко когда попадают на первые полосы деловых российских СМИ.

В любом случае, это дело комфорта каждого и особенность инвестиционной стратегии, которой придерживаетесь именно вы. Если вам когда-то посчастливилось стать акционером ВСМПО-АВИСМА – тогда держите её всеми руками и кайфуйте от околодвузначной дивидендной доходности. Ну а я на старости лет, видимо, буду с радостью вспоминать другие свои успешные инвестиционные истории, в которых мне посчастливилось поучаствовать и которые также за несколько лет показали многократный и стремительный рост. На ум сразу приходят префы Ленэнерго, а также бумаги ММК и Распадской. Надеюсь, когда-нибудь я с таким же теплом буду вспоминать акции ЛУКОЙЛа и Газпром нефти, которые продолжаю держать в своём портфеле и верю в их светлое будущее.

Желаю успехов, громких побед и высоких достижений и Вашей инвестиционной стратегии!

P.S. Если вам интересно погрузиться в бизнес ВСМПО-АВИСМА, рекомендую почитать июльский разбор эмитента от БКС, очень достойный материал.

#VSMO

Причём, если посмотреть на график акций в таком широком диапазоне, то тяжело найти на нём серьёзные провалы и глубокие коррекции, которые бы волей-неволей заставили бы купить эти бумаги, что называется, на серьёзной распродаже – фактически мы видим стабильный многолетний рост по тренду, который и не думает задыхаться. Даже ЛУКОЙЛ или тот же НОВАТЭК давали акционерам такие возможности, на несколько лет зависая в широком боковике, но ВСМПО-АВИСМА - явно не тот случай.

Именно по этой причине я до сих пор не являюсь (и никогда не посчастливилось быть) акционером данной компании, т.к. мне психологически тяжело покупать непрерывно растущую бумагу. И ещё сложнее нажать кнопку BUY мне стало после того, как котировки обновили в 2015 году свой исторический максимум на уровне тогда ещё чуть ниже 9000 рублей, и с тех пор новые рекорды котировок акций ВСМПО-АВИСМА уже перестали удивлять и к ним откровенно все успели привыкнуть, а соответствующие новости об этом редко когда попадают на первые полосы деловых российских СМИ.

В любом случае, это дело комфорта каждого и особенность инвестиционной стратегии, которой придерживаетесь именно вы. Если вам когда-то посчастливилось стать акционером ВСМПО-АВИСМА – тогда держите её всеми руками и кайфуйте от околодвузначной дивидендной доходности. Ну а я на старости лет, видимо, буду с радостью вспоминать другие свои успешные инвестиционные истории, в которых мне посчастливилось поучаствовать и которые также за несколько лет показали многократный и стремительный рост. На ум сразу приходят префы Ленэнерго, а также бумаги ММК и Распадской. Надеюсь, когда-нибудь я с таким же теплом буду вспоминать акции ЛУКОЙЛа и Газпром нефти, которые продолжаю держать в своём портфеле и верю в их светлое будущее.

Желаю успехов, громких побед и высоких достижений и Вашей инвестиционной стратегии!

P.S. Если вам интересно погрузиться в бизнес ВСМПО-АВИСМА, рекомендую почитать июльский разбор эмитента от БКС, очень достойный материал.

#VSMO

{kind=link}

В последнее время Михаил Гуцериев не вылезает из скандалов, а его фамилия всё больше становится токсичной, причём не только в глазах рядовых миноритарных акционеров, которым уж точно есть на что обижаться, но и в целом грозит обернуться для олигарха большими неприятностями. Тем более, если вспомнить, что однажды Гуцериев уже бежал из России, но три года спустя ему удалось вернуться, не без помощи влиятельных друзей.

The Moscow Post в своём сегодняшнем расследовании попытался порассуждать на тему возможного создания новой угольной компании на базе принадлежащих Гуцериеву предприятий «Русский уголь» и «Кузбасская топливная компания» (КТК), откуда олигарх будет брать на это деньги и указывает на ряд схем между «дочерними» структурами, которые уже сейчас вызывают большие вопросы.

В-общем, почитать весьма любопытно.

#KBTK

The Moscow Post в своём сегодняшнем расследовании попытался порассуждать на тему возможного создания новой угольной компании на базе принадлежащих Гуцериеву предприятий «Русский уголь» и «Кузбасская топливная компания» (КТК), откуда олигарх будет брать на это деньги и указывает на ряд схем между «дочерними» структурами, которые уже сейчас вызывают большие вопросы.

В-общем, почитать весьма любопытно.

#KBTK

Сбербанк сегодня провёл «День аналитика», от которого вряд ли кто-то ждал прорывных новостей, однако резюмировать основные озвученные на мероприятии моменты всё-таки хочется

✅ В развитие своей экосистемы Сбербанк с 2012 года инвестировал в общей сложности 123,5 млрд рублей, и сейчас туда входит более 30 компаний: электронная коммерция (Яндекс.Маркет), медицина (DocDoc), телекоммуникации (Сбербанк Телеком), облачные технологии (SberCloud), коммуникации (Dialog), идентификация (VisionLabs), лайфстайл (Фудплекс), сервисы для оптимизации бизнес-процессов (Эвотор, Интеркомп) и другие. В настоящий момент банк фокусируется на развитии уже существующих проектов в рамках экосистемы и в ближайшее время не планирует расширять свою экосистему.

✅ По мнению Сбербанка, часть компаний экосистемы имеет существенный потенциал, в том числе и для публичных размещений (IPO). Разумеется, здесь нужно учитывать определённые ограничения у Сбербанка, с точки зрения вывода на рынок компаний, в которых он является акционером больше, чем на 50%, в связи с геополитическими историями и санкционными режимами. В тех компаниях, которые имеют IPO-потенциал, Сбербанк является большим акционером, но не контролирующим. И эти компании имеют хороший потенциал для того, чтобы в перспективе ближайших трёх-пяти лет выйти на публичные рынки.

✅ Кандидаты на IPO:

• Яндекс.Маркет

• Яндекс.Деньги

• VisionLabs

• СберМаркет

• Ситимобил

• Delivery Club

• Медиахолдинг Рамблер

• Okko

✅ Сбербанк планирует, что доход от небанковских сервисов (продуктов экосистемы) до конца 2019 года составит 4 млрд рублей

✅ Сбербанк не ждёт «драматического ухудшения» качества каких-либо кредитов, и по итогам 2019 года стоимость риска (сумма созданных резервов под кредитные потери, поделенная на размер кредитного портфеля) планируется ниже 1,0-1,1%.

✅ Сбербанк намерен за 2019 год выплатить дивиденды в размере 50% от ЧП по МСФО и не предполагает снижения нормы выплат после 2020 года. Дивидендная политика на ближайшие три года станет интегральной частью стратегии банка, которая будет представлена в ноябре-декабре 2020 года.

✅ Вопрос выплаты Сбербанком промежуточных дивидендов будет обсуждаться в рамках подготовки новой стратегии развития после 2020 года, пока оснований для изменения периодичности выплат нет.

✅ Раз уж мы затронули дивидендную тематику, самое время обратить внимание на достаточность капитала, на которую предпочитает оглядываться Сбербанк при распределении прибыли. По информации с сегодняшнего «Дня аналитика», в 2020 году этот показатель ожидается на уровне около 14%, и этот сценарий назван реалистичным. Что, надо признать, никак не противоречит намерениям банка направить на дивидендные выплаты 50% от ЧП по МСФО по итогам уже текущего года.

✅ И напоследок прогнозы Сбербанка по основным финансовым показателям на грядущий 2020 год:

• Рентабельность ожидается на уровне выше 20%, как и в 2019 года

• Чистая процентная маржа ожидается на уровне 5,1%-5,3% (ранее банк ожидал её в размере 5,25%-5,50%)

• Рост чистых комиссионных расходов в 2020 году ожидается более чем на 10% (против прогноза по росту на 11%-15% в 2019 году).

#SBER

✅ В развитие своей экосистемы Сбербанк с 2012 года инвестировал в общей сложности 123,5 млрд рублей, и сейчас туда входит более 30 компаний: электронная коммерция (Яндекс.Маркет), медицина (DocDoc), телекоммуникации (Сбербанк Телеком), облачные технологии (SberCloud), коммуникации (Dialog), идентификация (VisionLabs), лайфстайл (Фудплекс), сервисы для оптимизации бизнес-процессов (Эвотор, Интеркомп) и другие. В настоящий момент банк фокусируется на развитии уже существующих проектов в рамках экосистемы и в ближайшее время не планирует расширять свою экосистему.

✅ По мнению Сбербанка, часть компаний экосистемы имеет существенный потенциал, в том числе и для публичных размещений (IPO). Разумеется, здесь нужно учитывать определённые ограничения у Сбербанка, с точки зрения вывода на рынок компаний, в которых он является акционером больше, чем на 50%, в связи с геополитическими историями и санкционными режимами. В тех компаниях, которые имеют IPO-потенциал, Сбербанк является большим акционером, но не контролирующим. И эти компании имеют хороший потенциал для того, чтобы в перспективе ближайших трёх-пяти лет выйти на публичные рынки.

✅ Кандидаты на IPO:

• Яндекс.Маркет

• Яндекс.Деньги

• VisionLabs

• СберМаркет

• Ситимобил

• Delivery Club

• Медиахолдинг Рамблер

• Okko

✅ Сбербанк планирует, что доход от небанковских сервисов (продуктов экосистемы) до конца 2019 года составит 4 млрд рублей

✅ Сбербанк не ждёт «драматического ухудшения» качества каких-либо кредитов, и по итогам 2019 года стоимость риска (сумма созданных резервов под кредитные потери, поделенная на размер кредитного портфеля) планируется ниже 1,0-1,1%.

✅ Сбербанк намерен за 2019 год выплатить дивиденды в размере 50% от ЧП по МСФО и не предполагает снижения нормы выплат после 2020 года. Дивидендная политика на ближайшие три года станет интегральной частью стратегии банка, которая будет представлена в ноябре-декабре 2020 года.

✅ Вопрос выплаты Сбербанком промежуточных дивидендов будет обсуждаться в рамках подготовки новой стратегии развития после 2020 года, пока оснований для изменения периодичности выплат нет.

✅ Раз уж мы затронули дивидендную тематику, самое время обратить внимание на достаточность капитала, на которую предпочитает оглядываться Сбербанк при распределении прибыли. По информации с сегодняшнего «Дня аналитика», в 2020 году этот показатель ожидается на уровне около 14%, и этот сценарий назван реалистичным. Что, надо признать, никак не противоречит намерениям банка направить на дивидендные выплаты 50% от ЧП по МСФО по итогам уже текущего года.

✅ И напоследок прогнозы Сбербанка по основным финансовым показателям на грядущий 2020 год:

• Рентабельность ожидается на уровне выше 20%, как и в 2019 года

• Чистая процентная маржа ожидается на уровне 5,1%-5,3% (ранее банк ожидал её в размере 5,25%-5,50%)

• Рост чистых комиссионных расходов в 2020 году ожидается более чем на 10% (против прогноза по росту на 11%-15% в 2019 году).

#SBER

{kind=link}

Фосагро по итогам 2019 года планирует увеличить экспорт удобрений на 1,5% по сравнению с 2018 годом - до 6,6 млн тонн, сообщил заместитель генерального директора по продажам и маркетингу компании Сергей Пронин на состоявшемся дне открытых дверей компании.

«Российский рынок, к сожалению, не может вместить всё, что мы производим, поэтому экспорт остается главной нашей статьёй доходов. 6,5 млн тонн поставок в прошлом году, в этом году - примерно 6,6 млн тонн будет поставлено», - сказал Пронин.

По его словам, в этом году компания также планирует увеличить производство удобрений на 5,5% - до 9,5 млн тонн, в следующем - ожидает роста до 10 млн тонн.

По итогам 2019 года на внутренний рынок и в страны СНГ будет поставлено 3 млн тонн.

«Есть ещё куда расти: Россия потребляет около 8 млн тонн удобрений в целом, Индия - 54 млн тонн удобрений, Бразилия - 35 млн тонн. Есть ещё колоссальные перспективы у России. Я верю, что скоро от экспорта будем уходить», - отметил Пронин.

#PHOR

«Российский рынок, к сожалению, не может вместить всё, что мы производим, поэтому экспорт остается главной нашей статьёй доходов. 6,5 млн тонн поставок в прошлом году, в этом году - примерно 6,6 млн тонн будет поставлено», - сказал Пронин.

По его словам, в этом году компания также планирует увеличить производство удобрений на 5,5% - до 9,5 млн тонн, в следующем - ожидает роста до 10 млн тонн.

По итогам 2019 года на внутренний рынок и в страны СНГ будет поставлено 3 млн тонн.

«Есть ещё куда расти: Россия потребляет около 8 млн тонн удобрений в целом, Индия - 54 млн тонн удобрений, Бразилия - 35 млн тонн. Есть ещё колоссальные перспективы у России. Я верю, что скоро от экспорта будем уходить», - отметил Пронин.

#PHOR

{kind=link}

Уже завтра, 13 декабря, нас ждёт крайнее в этом году заседание Центробанка, на котором традиционно будет приниматься решение по ключевой ставке.

Любопытно, но даже несмотря на то, что ЦБ уже четырежды в 2019 году снижал ключевую ставку (в общей сложности на 1,25% - с 7,75% до 6,50%), аналитики практически единодушно уверены в том, что завтра мы увидим снижение в пятый раз. Что, впрочем, легко объясняется сложившимся трендом на замедление инфляции и стабильностью курса рубля. Максим Орешкин и вовсе, помнится, заявлял, что инфляция в нашей стране может снизиться до 2,5% уже в I кв. 2020 года, а по итогам всего 2020 года оказаться ниже базового прогноза в 3%.

Что думаете вы по этому поводу? Предлагаю устроить традиционное голосование ровно за сутки до ключевого в этом году заседания ЦБ!

P.S. На сей раз я рискну проголосовать за сохранение ключевой ставки на уровне в 6,50%. Не спрашивайте почему – у меня нет ответа, просто пятница 13-е 😄

Любопытно, но даже несмотря на то, что ЦБ уже четырежды в 2019 году снижал ключевую ставку (в общей сложности на 1,25% - с 7,75% до 6,50%), аналитики практически единодушно уверены в том, что завтра мы увидим снижение в пятый раз. Что, впрочем, легко объясняется сложившимся трендом на замедление инфляции и стабильностью курса рубля. Максим Орешкин и вовсе, помнится, заявлял, что инфляция в нашей стране может снизиться до 2,5% уже в I кв. 2020 года, а по итогам всего 2020 года оказаться ниже базового прогноза в 3%.

Что думаете вы по этому поводу? Предлагаю устроить традиционное голосование ровно за сутки до ключевого в этом году заседания ЦБ!

P.S. На сей раз я рискну проголосовать за сохранение ключевой ставки на уровне в 6,50%. Не спрашивайте почему – у меня нет ответа, просто пятница 13-е 😄

{kind=link}

Какое решение примет завтра ЦБ по ключевой ставке?

Final Results

33%

Оставит без изменения на уровне 6,50%

60%

Снизит на 25 п.п до 6,25%

6%

Снизит на 50 п.п до 6,00%

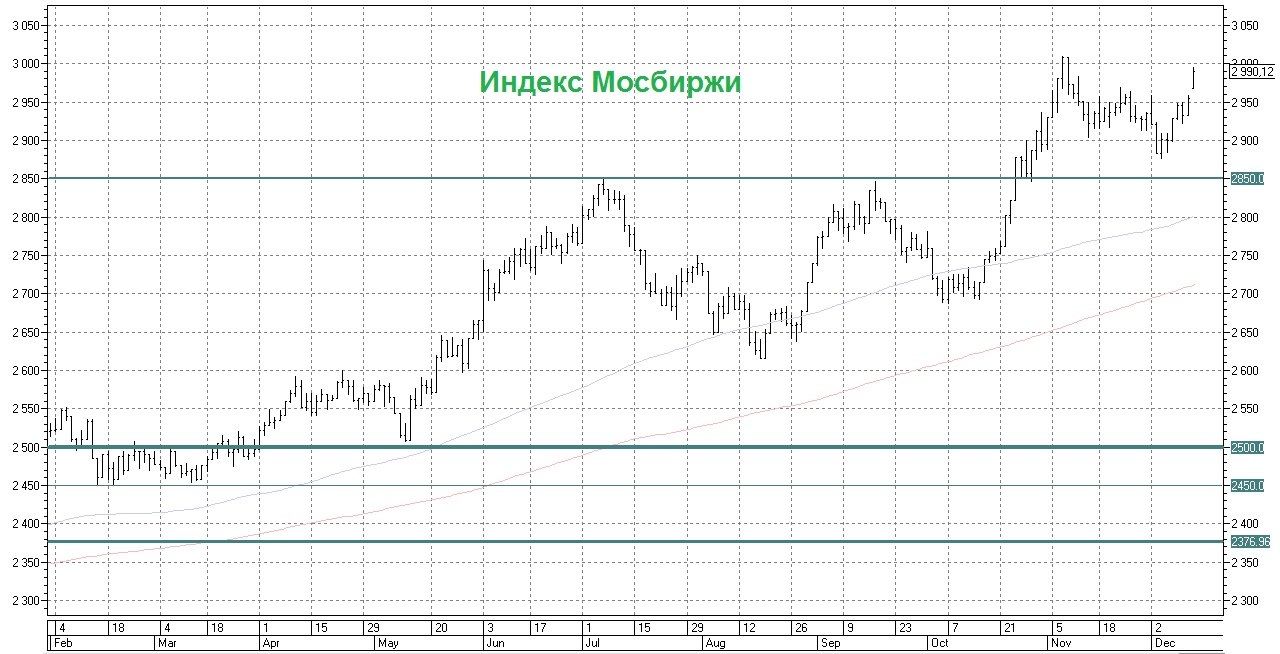

Ну что ж, предновогоднее ралли на российском фондовом рынке объявляю открытым! И даже не пытайтесь спорить со мной, а то спугнёте!

{kind=link}

К счастью, в очередной раз переносить правление Газпрома по дивидендной политике не пришлось и оно всё-таки состоялось. Любопытно, но источники Интерфакса в итоге оказались очень даже достоверными и их прогнозы недельной давности попали точно в цель. Но обо всём по порядку, и как вы уже полюбили – тезисно:

✅ Итак, правление Газпрома одобрило проект новой дивидендной политики, и теперь в качестве предлагаемой базы для расчёта дивидендов принята скорректированная ЧП по МСФО (назовём её для простоты СЧП). Предполагается, что чистая прибыль будет корректироваться на ряд неденежных статей (статьи доходов и расходов, не связанные с движением денежных средств в отчётном периоде) и в проект документа включён полный перечень всех корректировок.

✅ По итогам 2019 года акционеры Газпрома смогут рассчитывать на 30% от СЧП, по итогам 2020 года – 40% от СЧП, по итогам 2021 выплаты выйдут на целевые 50% от СЧП, где впоследствии и должны будут остаться (как минимум, не снизиться).

✅ Важное уточнение: если показатель NetDebt/EBITDA по итогам года превысит значение 2,5х, то следует опасаться уменьшения размера дивидендов. В новой див.политике предусмотрено, что Совет директоров может в этом случае принять решение об уменьшении размера дивидендов, если появится необходимость таким образом сохранить долговую нагрузку на комфортном для компании уровне.

✅ Дочки Газпрома, в которых компании принадлежит менее 100%, в дивидендном плане будут придерживаться той же политики. Я эти слова расцениваю как плавный рост 30% -> 40% -> 50% от ЧП по МСФО по итогам 2019-2021 гг. соответственно, хотя многие паблики и телеграм-каналы почему-то пестрят бодрыми картинками с расчётами дивидендов, исходя из нормы выплат в 50% от ЧП по МСФО уже по итогам 2019 года. Судя по относительно спокойной реакции котировок акций ОГК-2, ТГК-1 и Мосэнерго на сегодняшние новости, моя версия больше похожа на правду.

🤝 Теперь дивидендная политика в новой редакции будет внесена на утверждение Советом директоров Газпрома, но можно не сомневаться, что её одобрение теперь – это пустая формальность. Долгосрочный позитив от обновлённой див.политики получат и акции Газпрома, и акции ГЭХа (ОГК-2, ТГК-1, Мосэнерго), ожидаемые выплаты у которых, наконец, станут более прозрачными и легко просчитываемыми.

#GAZP #TGKA #MSNG #OGKB

✅ Итак, правление Газпрома одобрило проект новой дивидендной политики, и теперь в качестве предлагаемой базы для расчёта дивидендов принята скорректированная ЧП по МСФО (назовём её для простоты СЧП). Предполагается, что чистая прибыль будет корректироваться на ряд неденежных статей (статьи доходов и расходов, не связанные с движением денежных средств в отчётном периоде) и в проект документа включён полный перечень всех корректировок.

✅ По итогам 2019 года акционеры Газпрома смогут рассчитывать на 30% от СЧП, по итогам 2020 года – 40% от СЧП, по итогам 2021 выплаты выйдут на целевые 50% от СЧП, где впоследствии и должны будут остаться (как минимум, не снизиться).

✅ Важное уточнение: если показатель NetDebt/EBITDA по итогам года превысит значение 2,5х, то следует опасаться уменьшения размера дивидендов. В новой див.политике предусмотрено, что Совет директоров может в этом случае принять решение об уменьшении размера дивидендов, если появится необходимость таким образом сохранить долговую нагрузку на комфортном для компании уровне.

✅ Дочки Газпрома, в которых компании принадлежит менее 100%, в дивидендном плане будут придерживаться той же политики. Я эти слова расцениваю как плавный рост 30% -> 40% -> 50% от ЧП по МСФО по итогам 2019-2021 гг. соответственно, хотя многие паблики и телеграм-каналы почему-то пестрят бодрыми картинками с расчётами дивидендов, исходя из нормы выплат в 50% от ЧП по МСФО уже по итогам 2019 года. Судя по относительно спокойной реакции котировок акций ОГК-2, ТГК-1 и Мосэнерго на сегодняшние новости, моя версия больше похожа на правду.

🤝 Теперь дивидендная политика в новой редакции будет внесена на утверждение Советом директоров Газпрома, но можно не сомневаться, что её одобрение теперь – это пустая формальность. Долгосрочный позитив от обновлённой див.политики получат и акции Газпрома, и акции ГЭХа (ОГК-2, ТГК-1, Мосэнерго), ожидаемые выплаты у которых, наконец, станут более прозрачными и легко просчитываемыми.

#GAZP #TGKA #MSNG #OGKB

Тем временем в Питере массово покидают рынок строительные организации. По статистике каждая пятая из 150 крупных и средних строительных компаний Северной столицы оказались на грани банкротства к концу 2019 года, а эксперты всерьёз заговорили о существенном сокращении за год числа генподрядчиков, работающих в сегменте жилищного строительства, отмечая при этом, что рентабельность этого вида бизнеса снизилась с недавних 5% почти до нуля.

Можно предположить, что в ближайшие годы с рынка генподряда уйдет ещё ряд компаний, а их место займут более крепкие с финансовой точки зрения девелоперы (например, ЛСР или ПИК). И, как показывает практика, такие истории впоследствии оказываются очень на руку крупным игрокам, которые за счёт ухода более слабых игроков наращивают своё присутствие на рынке.

За примерами далеко ходить не надо: на ум сразу приходит очистка российской банковской системы последних лет от недобросовестных кредитно-денежных организаций с последующей санацией преимущественно в ВТБ и Сбербанке, а также банкротство Трансаэро и других более мелких авиаперевозчиков, маршруты которых потом по большей части достались Аэрофлоту.

Можно предположить, что в ближайшие годы с рынка генподряда уйдет ещё ряд компаний, а их место займут более крепкие с финансовой точки зрения девелоперы (например, ЛСР или ПИК). И, как показывает практика, такие истории впоследствии оказываются очень на руку крупным игрокам, которые за счёт ухода более слабых игроков наращивают своё присутствие на рынке.

За примерами далеко ходить не надо: на ум сразу приходит очистка российской банковской системы последних лет от недобросовестных кредитно-денежных организаций с последующей санацией преимущественно в ВТБ и Сбербанке, а также банкротство Трансаэро и других более мелких авиаперевозчиков, маршруты которых потом по большей части достались Аэрофлоту.

{kind=link}