🏥 Специально для тех, кто всё ещё не понял, что аномально низкое значение мультипликатора P/B на протяжении уже долгих лет для акций Банка Санкт-Петербург (сейчас оно составляет всего около 0,3х!) – это совершенно нормальное явление, и вряд ли оно когда-нибудь приблизится даже близко к 1х, как наивно полагают преданные акционеры этого банка.

То, что корпоративное управление в БСПб, мягко говоря, оставляет желать лучшего – стало понятно уже давно, а отвратительное отношение к миноритариям как в прямом, так и в переносном смысле этого слова – уже ни для кого не секрет. Так что убегайте с этого корабля, пока не поздно – к тому же, сейчас есть множество других, более прозрачных и перспективных инвестиционных идей.

Не уговорил? Тогда коротко ознакомьтесь с сегодняшними решениями Совета директоров БСПб:

🤦🏻♂️ По обыкновенным акциям дивиденды за 2019 год не выплачивать

🤦🏻♂️Приобретение размещённых обыкновенных бумаг не проводить (прощай, байбэк!)

Да, тут конечно надо отдать должное, что ЦБ буквально сегодня настоятельно рекомендовал российским банкам "принимать решение о выплате дивидендов за 2019 год только при условии запаса капитала на перспективу".

Но вы же прекрасно понимаете, что крупнейшим системообразующим банкам, в число которых входит прежде всего Сбербанк и ВТБ, государство в первую очередь подаст руку помощи, да и в случае дальнейшего схлопывания мелких банков они будут главными бенефициарами, автоматически получая в свои ряды новых клиентов (как было и раньше). В этом смысле БСПб точно придётся посложнее. Так стоит ли тогда игра свеч, если риски для банковской системы сейчас как никогда обострились? На мой взгляд, уж лучше отдать предпочтение более крупным финансовым организациям, из разряда "too big to fail".

"Мы осознаём серьезное влияние пандемии коронавирусной инфекции на глобальную экономику, а также роль, которую Банк играет в жизни его клиентов в это непростое время. Как и банкам во всем мире, нам необходим капитал для продолжения кредитования экономики, но самое главное – для поддержки наших заемщиков, оказавшихся в сложной ситуации. Именно поэтому мы сейчас приняли решение не выплачивать дивиденды по обыкновенным акциям. При условии стабилизации экономической ситуации мы готовы вернуться к рассмотрению вопроса о выплате дивидендов во втором полугодии 2020 года", - прокомментировал Александр Савельев, председатель правления банка.

#BSPB

То, что корпоративное управление в БСПб, мягко говоря, оставляет желать лучшего – стало понятно уже давно, а отвратительное отношение к миноритариям как в прямом, так и в переносном смысле этого слова – уже ни для кого не секрет. Так что убегайте с этого корабля, пока не поздно – к тому же, сейчас есть множество других, более прозрачных и перспективных инвестиционных идей.

Не уговорил? Тогда коротко ознакомьтесь с сегодняшними решениями Совета директоров БСПб:

🤦🏻♂️ По обыкновенным акциям дивиденды за 2019 год не выплачивать

🤦🏻♂️Приобретение размещённых обыкновенных бумаг не проводить (прощай, байбэк!)

Да, тут конечно надо отдать должное, что ЦБ буквально сегодня настоятельно рекомендовал российским банкам "принимать решение о выплате дивидендов за 2019 год только при условии запаса капитала на перспективу".

Но вы же прекрасно понимаете, что крупнейшим системообразующим банкам, в число которых входит прежде всего Сбербанк и ВТБ, государство в первую очередь подаст руку помощи, да и в случае дальнейшего схлопывания мелких банков они будут главными бенефициарами, автоматически получая в свои ряды новых клиентов (как было и раньше). В этом смысле БСПб точно придётся посложнее. Так стоит ли тогда игра свеч, если риски для банковской системы сейчас как никогда обострились? На мой взгляд, уж лучше отдать предпочтение более крупным финансовым организациям, из разряда "too big to fail".

"Мы осознаём серьезное влияние пандемии коронавирусной инфекции на глобальную экономику, а также роль, которую Банк играет в жизни его клиентов в это непростое время. Как и банкам во всем мире, нам необходим капитал для продолжения кредитования экономики, но самое главное – для поддержки наших заемщиков, оказавшихся в сложной ситуации. Именно поэтому мы сейчас приняли решение не выплачивать дивиденды по обыкновенным акциям. При условии стабилизации экономической ситуации мы готовы вернуться к рассмотрению вопроса о выплате дивидендов во втором полугодии 2020 года", - прокомментировал Александр Савельев, председатель правления банка.

#BSPB

{kind=link}

У вас в портфеле есть акции Банка Санкт-Петербург?

Anonymous Quiz

91%

Нет, это шлак

9%

Да, я продолжаю верить в чудо

Совет директоров МТС не стал оригинальничать и благополучно рекомендовал годовому собранию акционеров одобрить финальные дивиденды за 2019 год в размере 20 рублей на акцию.

Прибавляем к этой цифре промежуточные выплаты за 1 полугодие 2019 года в размере 8,68 руб. – и получаем те самые 28+ рублей, о которых сказано в новой див.политике компании, принятой на 2019-2022 гг.

По-моему я что-то забыл? Ну конечно! Был ведь ещё очень приятный спец.дивиденд в размере 13,25 руб.от продажи украинской дочки МТС. Включаем и эти выплаты в общую копилку (а куда ещё?) и получаем итоговый дивиденд за 2019 год в размере…барабанная дробь… 41,93 руб! Фантастика!

Таким образом, совокупная ДД оценивается на уровне почти 14%, в то время как ожидаемая на ближайшие пару лет (из расчёта 28 руб. на одну акцию, без приятных сюрпризов) – 9,25%, что тоже очень даже неплохо! Ну а если вам посчастливилось поучаствовать в мартовских распродаж и в числе ваших покупок были бумаги МТС, тогда вы обеспечили себе даже двузначную ДД в реальном выражении!

#MTSS

Прибавляем к этой цифре промежуточные выплаты за 1 полугодие 2019 года в размере 8,68 руб. – и получаем те самые 28+ рублей, о которых сказано в новой див.политике компании, принятой на 2019-2022 гг.

По-моему я что-то забыл? Ну конечно! Был ведь ещё очень приятный спец.дивиденд в размере 13,25 руб.от продажи украинской дочки МТС. Включаем и эти выплаты в общую копилку (а куда ещё?) и получаем итоговый дивиденд за 2019 год в размере…барабанная дробь… 41,93 руб! Фантастика!

Таким образом, совокупная ДД оценивается на уровне почти 14%, в то время как ожидаемая на ближайшие пару лет (из расчёта 28 руб. на одну акцию, без приятных сюрпризов) – 9,25%, что тоже очень даже неплохо! Ну а если вам посчастливилось поучаствовать в мартовских распродаж и в числе ваших покупок были бумаги МТС, тогда вы обеспечили себе даже двузначную ДД в реальном выражении!

#MTSS

{kind=link}

⏱ Не успел Банк России вчера порекомендовать отечественным финансовым организациям переносить даты проведения ГОСА по дивидендам за 2019 год на конец августа – сентябрь текущего года, как Банк ВТБ тут же отреагировал, заявив, что рассматривает возможность такого переноса.

"Банк ВТБ рассматривает возможность переноса даты проведения собрания акционеров", - отметили в пресс-службе банке.

Напомню, первоначально ГОСА ВТБ было запланировано на 3 июня, и теперь с большой вероятностью оно состоится в более поздний срок.

P.S. Но: речь идёт лишь о переносе ГОСА, никаких намёков на вынужденное снижение дивидендов за 2019 год пока не поступало. Прошу это чётко понимать.

#VTBR

"Банк ВТБ рассматривает возможность переноса даты проведения собрания акционеров", - отметили в пресс-службе банке.

Напомню, первоначально ГОСА ВТБ было запланировано на 3 июня, и теперь с большой вероятностью оно состоится в более поздний срок.

P.S. Но: речь идёт лишь о переносе ГОСА, никаких намёков на вынужденное снижение дивидендов за 2019 год пока не поступало. Прошу это чётко понимать.

#VTBR

{kind=link}

Forwarded from In Yandex We Trust (A Z)

#из_любопытного #Яндекс_и_нефть

Яндекс VS нефть: Долларовые (это важно) котировки Яндекса так или иначе следовали в русле стоимости нефти. Стоимость рубля к доллару и, соответсвенно, всех рублевых активов постоянно идет за стоимостью нашего основного ресурса. Но компанией эта корреляция была нарушена. Зависимость постоянно снижалась.

А в марте этого года - акция Яндекса сравнялась со стоимостью барреля марки Brent. Они пересеклись в значении $36,14 за акцию / барель. Нефть сейчас стоит дешевле.

Этим постом можно делиться. @inyandexwetrust

Яндекс VS нефть: Долларовые (это важно) котировки Яндекса так или иначе следовали в русле стоимости нефти. Стоимость рубля к доллару и, соответсвенно, всех рублевых активов постоянно идет за стоимостью нашего основного ресурса. Но компанией эта корреляция была нарушена. Зависимость постоянно снижалась.

А в марте этого года - акция Яндекса сравнялась со стоимостью барреля марки Brent. Они пересеклись в значении $36,14 за акцию / барель. Нефть сейчас стоит дешевле.

Этим постом можно делиться. @inyandexwetrust

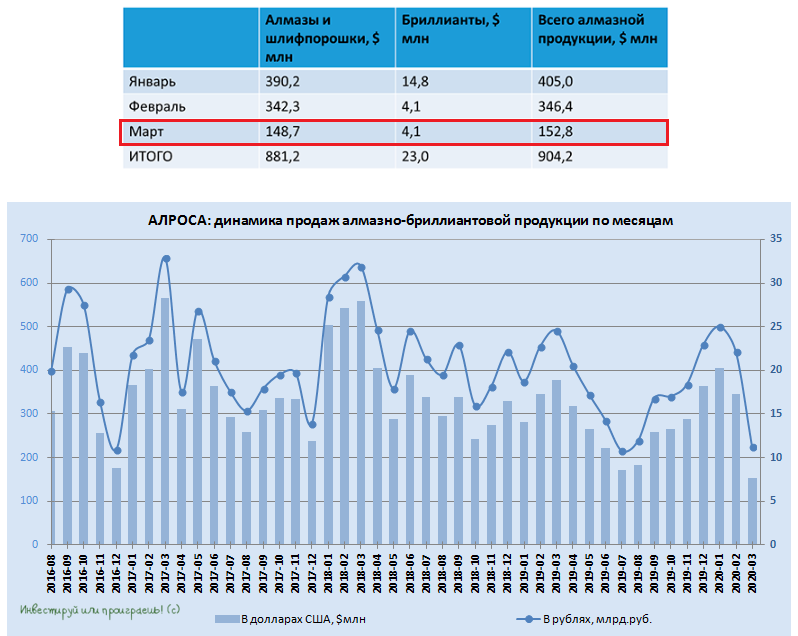

💎 АЛРОСА представила результаты продаж алмазного сырья и бриллиантов за март 2020 года, которые на фоне истории с коронавирусом оказались ожидаемо слабыми: по сравнению с февралём реализация упала более чем в 2 раза до $152,8 млн, если брать результаты годичной давности – они оказались ниже в 2,5 раза.

"Март был отмечен резким снижением спроса на алмазно-бриллиантовую продукцию на всех основных рынках. Ситуация неопределённости, которая наблюдалась в феврале, сменилась серьёзными ограничениями и даже прекращением торговли, на фоне закрытия границ и введения карантинных мер по всему миру.

Безусловно, это оказало самое негативное влияние на все звенья алмазно-бриллиантового трубопровода. Обстановка менялась стремительно - наша торговая сессия в марте начиналась в одних условиях, а завершалась уже в других, поэтому прямо в ходе нее нам пришлось корректировать условия продаж, делать их более гибкими", - заявил заместитель гендиректора АЛРОСА Евгений Агуреев.

При этом "АЛРОСА" отмечает, что "последние новости из Китая, одного из крупнейших рынков торговли бриллиантами, где эпидемиологическая ситуация постепенно нормализуется, и меры карантина начинают смягчаться, позволяют надеяться, что это будет первый рынок, который сможет в ближайшее время встать на путь восстановления и нормализации спроса".

#ALRS

"Март был отмечен резким снижением спроса на алмазно-бриллиантовую продукцию на всех основных рынках. Ситуация неопределённости, которая наблюдалась в феврале, сменилась серьёзными ограничениями и даже прекращением торговли, на фоне закрытия границ и введения карантинных мер по всему миру.

Безусловно, это оказало самое негативное влияние на все звенья алмазно-бриллиантового трубопровода. Обстановка менялась стремительно - наша торговая сессия в марте начиналась в одних условиях, а завершалась уже в других, поэтому прямо в ходе нее нам пришлось корректировать условия продаж, делать их более гибкими", - заявил заместитель гендиректора АЛРОСА Евгений Агуреев.

При этом "АЛРОСА" отмечает, что "последние новости из Китая, одного из крупнейших рынков торговли бриллиантами, где эпидемиологическая ситуация постепенно нормализуется, и меры карантина начинают смягчаться, позволяют надеяться, что это будет первый рынок, который сможет в ближайшее время встать на путь восстановления и нормализации спроса".

#ALRS

{kind=link}

💎 Честно говоря, не очень понимаю реакцию котировок акций АЛРОСА на опубликованные сегодня операционные результаты, которые на этой новости в моменте снижались на 2,6%. Неужели все ждали от мартовских продаж сильных цифр? Ну это ж смешно просто.

Я по-прежнему планирую докупать бумаги компании в диапазоне 50-55 рублей, если такой шанс предоставит рынок. Хотя возможно даже по 60+ рублей покупки в долгосрок вполне оправданы.

Очевидно, что АЛРОСу будут поддерживать в эти непростые времена, и в качестве одной из таких антикризисных инициатив был предложен выкуп части алмазов Гохраном. Более того, буквально позавчера Минфин уже объявил о первых шагах по реализации этих мер.

Или вы думаете, что Якутию, которая владеет в общей сложности приличной долей в компании (25% + 1 акция) и для которой дивиденды от АЛРОСА являются важнейшим источником финансирования бюджета республики, бросят на произвол судьбы? Согласитесь, очень вряд ли.

#ALRS

Я по-прежнему планирую докупать бумаги компании в диапазоне 50-55 рублей, если такой шанс предоставит рынок. Хотя возможно даже по 60+ рублей покупки в долгосрок вполне оправданы.

Очевидно, что АЛРОСу будут поддерживать в эти непростые времена, и в качестве одной из таких антикризисных инициатив был предложен выкуп части алмазов Гохраном. Более того, буквально позавчера Минфин уже объявил о первых шагах по реализации этих мер.

Или вы думаете, что Якутию, которая владеет в общей сложности приличной долей в компании (25% + 1 акция) и для которой дивиденды от АЛРОСА являются важнейшим источником финансирования бюджета республики, бросят на произвол судьбы? Согласитесь, очень вряд ли.

#ALRS

{kind=link}

🛢 Интересная статья мне попалась в Ведомостях, с анализом новой сделки ОПЕК+, которая ещё не до конца подписана и нюансы остаются, но в общих очертаниях порассуждать уже можно о перспективах нефтяного рынка на ближайшие годы.

Рекомендую вам почитать полный вариант этой статьи (если у вас есть платная подписка на Ведомости), но если у вас такой возможности нет, выделю тезисно наиболее понравившиеся мысли экспертов из неё:

✅ Итак, фактически будет на два года продлено так называемое соглашение ОПЕК+, которое было заключено ещё в конце 2016 года. И если тогда его подписали все страны ОПЕК и несколько стран, не входящих в картель (в т.ч. Россия), то теперь к сделке присоединятся новые участники – кроме Мексики это Норвегия, Канада, Аргентина, Египет, Колумбия и др.

✅Для России соглашение скорее выгодное, пусть при посредничестве США и со второй попытки, мы проявили себя как ответственный участник рынка. Без соглашения цены были бы ниже, а добыча все равно в итоге снизилась бы из-за падения спроса.

✅ Легче всего будет компаниям с большими портфелями активов – они смогут выбирать, за счёт каких месторождений снижать добычу и делать это максимально безболезненно. Проще всего ронять и затем наращивать добычу на относительно новых месторождениях, а на старых, обводненных месторождениях возвращение добычи на прежний уровень будет сопряжено с дополнительными инвестициями и может занять несколько месяцев.

✅ Нефтяные страны договорились об исторической сделке – они совместно сократят добычу нефти на 10 млн баррелей в сутки. Такое сокращение существенно снизит избыток предложения, хотя и не устранит его полностью, и поддержит цены на нефть на текущих уровнях. Потенциал для дальнейшего восстановления цен останется ограниченным, пока ситуация с коронавирусом не улучшится и спрос на нефть не начнет восстанавливаться или пока с рынка не начнут уходить высокозатратные производители нефти.

✅ По результатам сегодняшней встречи министров энергетики стран G20, любое сокращение более 10 млн баррелей в день станет для рынка нефти хорошей новостью.

✅ Соглашение должно успокоить рынки. Кроме того, проблемы в нефтяной отрасли будут сохраняться ещё долго. Как минимум уже накопленные объёмы нефти в хранилищах до конца 2020 года будут давить на рынок, потому что страны захотят потребить сначала купленную по низким ценам нефть. К тому же, прогноз падения добычи нефти в США показывает, что уход сланцевиков с рынка будет происходить медленно.

✅ Ключевая цель этой сделки – попытаться стабилизировать цены на текущем уровне, чтобы избежать падения цен на нефть значительно ниже $30 за баррель. Задача – найти правильный баланс между стабильными ценами на нефть, с одной стороны, и избежать значительного повышения цен, которое стимулировало бы американских производителей сланцевой нефти увеличивать свои мощности.

✅Текущее снижение спроса оценивается примерно в 30–35 млн баррелей в день, что значительно превышает сокращение добычи. Запасы нефти будут продолжать значительно расти, что окажет давление на цены. На наш взгляд, еще слишком рано исключать сценарии, что нефть может упасть ниже $20 за баррель в течение ближайших нескольких месяцев, учитывая текущий спрос на нефть.

✅ В отличие от сделки 2016 года России придётся сокращать нефтедобычу. В прошлый раз мы очень удачно вошли в сделку, когда сокращали от уровня исторического рекорда ежесуточной добычи. Теперь же придется останавливать производство на эксплуатируемых месторождениях.

Есть риск, что ряд скважин после этого уже не удастся восстановить. Пострадает приток валюты в российскую экономику, что в меньшей степени ощутит Саудовская Аравия, доля экспорта в добыче у которой выше, чем у России. Мы большие объёмы нефти потребляем внутри страны. А о том, чтобы установить квоты на экспорт нефти, страны договариваться не стали.

Рекомендую вам почитать полный вариант этой статьи (если у вас есть платная подписка на Ведомости), но если у вас такой возможности нет, выделю тезисно наиболее понравившиеся мысли экспертов из неё:

✅ Итак, фактически будет на два года продлено так называемое соглашение ОПЕК+, которое было заключено ещё в конце 2016 года. И если тогда его подписали все страны ОПЕК и несколько стран, не входящих в картель (в т.ч. Россия), то теперь к сделке присоединятся новые участники – кроме Мексики это Норвегия, Канада, Аргентина, Египет, Колумбия и др.

✅Для России соглашение скорее выгодное, пусть при посредничестве США и со второй попытки, мы проявили себя как ответственный участник рынка. Без соглашения цены были бы ниже, а добыча все равно в итоге снизилась бы из-за падения спроса.

✅ Легче всего будет компаниям с большими портфелями активов – они смогут выбирать, за счёт каких месторождений снижать добычу и делать это максимально безболезненно. Проще всего ронять и затем наращивать добычу на относительно новых месторождениях, а на старых, обводненных месторождениях возвращение добычи на прежний уровень будет сопряжено с дополнительными инвестициями и может занять несколько месяцев.

✅ Нефтяные страны договорились об исторической сделке – они совместно сократят добычу нефти на 10 млн баррелей в сутки. Такое сокращение существенно снизит избыток предложения, хотя и не устранит его полностью, и поддержит цены на нефть на текущих уровнях. Потенциал для дальнейшего восстановления цен останется ограниченным, пока ситуация с коронавирусом не улучшится и спрос на нефть не начнет восстанавливаться или пока с рынка не начнут уходить высокозатратные производители нефти.

✅ По результатам сегодняшней встречи министров энергетики стран G20, любое сокращение более 10 млн баррелей в день станет для рынка нефти хорошей новостью.

✅ Соглашение должно успокоить рынки. Кроме того, проблемы в нефтяной отрасли будут сохраняться ещё долго. Как минимум уже накопленные объёмы нефти в хранилищах до конца 2020 года будут давить на рынок, потому что страны захотят потребить сначала купленную по низким ценам нефть. К тому же, прогноз падения добычи нефти в США показывает, что уход сланцевиков с рынка будет происходить медленно.

✅ Ключевая цель этой сделки – попытаться стабилизировать цены на текущем уровне, чтобы избежать падения цен на нефть значительно ниже $30 за баррель. Задача – найти правильный баланс между стабильными ценами на нефть, с одной стороны, и избежать значительного повышения цен, которое стимулировало бы американских производителей сланцевой нефти увеличивать свои мощности.

✅Текущее снижение спроса оценивается примерно в 30–35 млн баррелей в день, что значительно превышает сокращение добычи. Запасы нефти будут продолжать значительно расти, что окажет давление на цены. На наш взгляд, еще слишком рано исключать сценарии, что нефть может упасть ниже $20 за баррель в течение ближайших нескольких месяцев, учитывая текущий спрос на нефть.

✅ В отличие от сделки 2016 года России придётся сокращать нефтедобычу. В прошлый раз мы очень удачно вошли в сделку, когда сокращали от уровня исторического рекорда ежесуточной добычи. Теперь же придется останавливать производство на эксплуатируемых месторождениях.

Есть риск, что ряд скважин после этого уже не удастся восстановить. Пострадает приток валюты в российскую экономику, что в меньшей степени ощутит Саудовская Аравия, доля экспорта в добыче у которой выше, чем у России. Мы большие объёмы нефти потребляем внутри страны. А о том, чтобы установить квоты на экспорт нефти, страны договариваться не стали.

{kind=link}

💰 ФСК ЕЭС сдержала слово, рекомендовав своим акционерам по итогам 2019 года суммарные дивиденды «на уровне не ниже прошлогодних».

Эту фразу я процитировал из состоявшегося в декабре собрания ФСК ЕЭС с инвесторами и банковскими аналитиками, когда озвучены были только промежуточные дивиденды за 9 месяцев 2019 года (0,0088 руб. на акцию), а потому прибавляем сюда финальные дивы в размере 0,0095 руб. и получаем в общей сложности 0,0183 руб. на одну акцию и ДД около 9,4%.

Вполне достойный результат, а главное С – Стабильность! Видимо, Россетям денюжки очень нужны, раз выплаты оказались даже чуть лучше ожиданий.

Всех акционеров ФСК ЕЭС предварительно поздравляю. Теперь ждём ГОСА 15 мая, на котором станет точно известна дата под дивидендную отсечку.

#FEES

Эту фразу я процитировал из состоявшегося в декабре собрания ФСК ЕЭС с инвесторами и банковскими аналитиками, когда озвучены были только промежуточные дивиденды за 9 месяцев 2019 года (0,0088 руб. на акцию), а потому прибавляем сюда финальные дивы в размере 0,0095 руб. и получаем в общей сложности 0,0183 руб. на одну акцию и ДД около 9,4%.

Вполне достойный результат, а главное С – Стабильность! Видимо, Россетям денюжки очень нужны, раз выплаты оказались даже чуть лучше ожиданий.

Всех акционеров ФСК ЕЭС предварительно поздравляю. Теперь ждём ГОСА 15 мая, на котором станет точно известна дата под дивидендную отсечку.

#FEES

{kind=link}

⛽️ Все мы знаем, что цены на бензин в нашей стране живут своей жизнью, и год от года только дорожают, невзирая на нефтяные котировки, финансовые кризисы и прочее. Так ведь?

Поэтому, для поднятия себе настроения, возьмите и пересчитайте цены на заправках в долларах. В этом смысле минувший март с его 80+ руб. за доллар является очень показательным, благодаря чему на конец месяца средняя цена за литр бензина в России упала ниже 0.6$, оказавшись даже дешевле, чем в США и практически сравнявшись с ОАЭ и Саудовской Аравией.

#ирония

Поэтому, для поднятия себе настроения, возьмите и пересчитайте цены на заправках в долларах. В этом смысле минувший март с его 80+ руб. за доллар является очень показательным, благодаря чему на конец месяца средняя цена за литр бензина в России упала ниже 0.6$, оказавшись даже дешевле, чем в США и практически сравнявшись с ОАЭ и Саудовской Аравией.

#ирония

{kind=link}

👤 В один прекрасный день все мы подходим к определённому уровню и начинаем понимать, что российский рынок становится каким-то что ли узким для нас, а инвестиционный портфель требует расширения диверсификации. К таким умозаключениям, видимо, прихожу и я, а потому постепенно начинаю готовить для себя определённую теоретическую базу по американским эмитентам, определяя основные драйверы и возможности для того или иного бизнеса, а также технические уровни, долгосрочные покупки от которых я буду считать очень привлекательными.

Следующим шагом уже станет открытие брокерского счёта, с выходом на Санкт-Петербургскую биржу и непосредственно покупки эмитентов. Но, повторюсь, сначала я планирую наработать определённую базу и определить круг американских компаний, в которые в принципе буду готов вкладываться, как в бизнес.

Учитывая, что упор я по-прежнему буду делать на российский фондовый рынок, из зарубежных компаний под мой анализ будут попадать преимущественно дивидендные аристократы, которые за многие десятилетия зарекомендовали себя настоящими гигантами в мировой индустрии и покупка акций которых сопряжена с минимальными рисками. Ну согласитесь, вряд ли вы всерьёз рассматриваете сценарий, что McDonald’s или Coca-Cola прекратят своё существование, так ведь?

Осталось теперь понять, насколько вам будет интересна такая тематика. Прошу дать обратную связь и проголосовать ниже за ваш вариант, для меня это будет определяющим моментом. Повторюсь, аналитику я постараюсь проводить на совершенно бытовом и понятном всем уровне, чтобы не утомлять вас хоть здесь всякими там непонятными словами EBITDA, NetDebt и FCF 🙂

Следующим шагом уже станет открытие брокерского счёта, с выходом на Санкт-Петербургскую биржу и непосредственно покупки эмитентов. Но, повторюсь, сначала я планирую наработать определённую базу и определить круг американских компаний, в которые в принципе буду готов вкладываться, как в бизнес.

Учитывая, что упор я по-прежнему буду делать на российский фондовый рынок, из зарубежных компаний под мой анализ будут попадать преимущественно дивидендные аристократы, которые за многие десятилетия зарекомендовали себя настоящими гигантами в мировой индустрии и покупка акций которых сопряжена с минимальными рисками. Ну согласитесь, вряд ли вы всерьёз рассматриваете сценарий, что McDonald’s или Coca-Cola прекратят своё существование, так ведь?

Осталось теперь понять, насколько вам будет интересна такая тематика. Прошу дать обратную связь и проголосовать ниже за ваш вариант, для меня это будет определяющим моментом. Повторюсь, аналитику я постараюсь проводить на совершенно бытовом и понятном всем уровне, чтобы не утомлять вас хоть здесь всякими там непонятными словами EBITDA, NetDebt и FCF 🙂

Спасибо за обратную связь на мой вчерашний пост, значит я рассуждаю в правильном направлении: подавляющее большинство проголосовало за расширение нашего кругозора за пределы отечественного фондового рынка (836 «за» и 164 «против»).

Возможно, часть людей, проголосовавших против этой идеи, не хотят видеть эти посты в рамках данного телеграм-канала «Инвестируй или проиграешь», где главные акценты по-прежнему будут сохранены в пользу российских эмитентов? Скорее всего, так и есть. Возможно, они даже в чём-то правы.

Поэтому, чтобы угодить всем, я в обозримом будущем задумаюсь над тем, чтобы выделить иностранщину в отдельный канал – и от этого все только выиграют. Более того, в рамках нового телеграм-канала, возможно, мне удастся воплотить свою маленькую мечту, и у нас получится организовать симбиоз нескольких авторов, хорошо вам знакомых. Этот вопрос пока находится на стадии проработки и обсуждения, поэтому детали будут позже.

Как вам такой вариант?

Возможно, часть людей, проголосовавших против этой идеи, не хотят видеть эти посты в рамках данного телеграм-канала «Инвестируй или проиграешь», где главные акценты по-прежнему будут сохранены в пользу российских эмитентов? Скорее всего, так и есть. Возможно, они даже в чём-то правы.

Поэтому, чтобы угодить всем, я в обозримом будущем задумаюсь над тем, чтобы выделить иностранщину в отдельный канал – и от этого все только выиграют. Более того, в рамках нового телеграм-канала, возможно, мне удастся воплотить свою маленькую мечту, и у нас получится организовать симбиоз нескольких авторов, хорошо вам знакомых. Этот вопрос пока находится на стадии проработки и обсуждения, поэтому детали будут позже.

Как вам такой вариант?

{kind=link}

🤷♂️ Рискну предположить, что грядущая неделя на российском фондовом рынке пройдёт в негативном ключе. Нет, я ни в коем случае не хочу кошмарить и уж тем более не призываю паниковать по этому поводу. Просто когда я в пятницу заглянул в терминал и пробежался глазами по списку акций, то поймал себя на мысли, что вот конкретно в ту минуту я не нашёл ни одной бумаги, которую мне бы захотелось взять и купить по текущим ценникам.

🙅♂️ Так не может быть. Не просто исходя из личных ощущений и потому что мне так кажется, а исходя из здравой логики, когда откат после падения последних недель по индексу Мосбиржи составляет уже чуть ли не 50%, а карантинные меры в Москве и за её пределами за одни только эти выходные значительно усилились, на фоне заметного ухудшения в динамике распространения коронавируса в нашей стране. Сегодня Россия отмечает день Космонавтики взлетевшими в космос новыми случаями заражения коронавируса: за последние сутки их количество перевалило уже за 2000, и боюсь это ещё не пик.

Сиюминутной позитивной реакции от нефтяных котировок после ряда достигнутых договорённостей в сделке ОПЕК+ также ждать не приходится. Во-первых, этот процесс относительно инертный и вряд ли стоит рассчитывать на скорое повышение цен на нефть, особенно когда весь мир продолжает находиться в состоянии пандемии и самоизоляции, хотя глядя на коронавирусные диаграммы складывается впечатление, что мировой пик эпидемии уже достигнут. Во-вторых, условия состоявшейся сделки в рамках ОПЕК+ для России признаны большинством экспертов, мягко говоря, противоречивыми, и отечественная нефтяная отрасль в ближайшие пару лет наверняка окажется под серьёзным давлением, а российский бюджет может недополучить из-за этого значительную часть суммы (сокращение на 2,5 млн баррелей в день – то почти половина всего нефтяного экспорта страны!).

👇В общем, я жду распродаж. Лёгкими они окажутся или паническими – вопрос второй, но кэш, высвободившийся после продажи акций ТМК и «снятых сливок» по некоторым другим акциям, я тратить не спешу. Оставшуюся часть баксов на счёте – уж тем более, по текущему курсу.

🙅♂️ Так не может быть. Не просто исходя из личных ощущений и потому что мне так кажется, а исходя из здравой логики, когда откат после падения последних недель по индексу Мосбиржи составляет уже чуть ли не 50%, а карантинные меры в Москве и за её пределами за одни только эти выходные значительно усилились, на фоне заметного ухудшения в динамике распространения коронавируса в нашей стране. Сегодня Россия отмечает день Космонавтики взлетевшими в космос новыми случаями заражения коронавируса: за последние сутки их количество перевалило уже за 2000, и боюсь это ещё не пик.

Сиюминутной позитивной реакции от нефтяных котировок после ряда достигнутых договорённостей в сделке ОПЕК+ также ждать не приходится. Во-первых, этот процесс относительно инертный и вряд ли стоит рассчитывать на скорое повышение цен на нефть, особенно когда весь мир продолжает находиться в состоянии пандемии и самоизоляции, хотя глядя на коронавирусные диаграммы складывается впечатление, что мировой пик эпидемии уже достигнут. Во-вторых, условия состоявшейся сделки в рамках ОПЕК+ для России признаны большинством экспертов, мягко говоря, противоречивыми, и отечественная нефтяная отрасль в ближайшие пару лет наверняка окажется под серьёзным давлением, а российский бюджет может недополучить из-за этого значительную часть суммы (сокращение на 2,5 млн баррелей в день – то почти половина всего нефтяного экспорта страны!).

👇В общем, я жду распродаж. Лёгкими они окажутся или паническими – вопрос второй, но кэш, высвободившийся после продажи акций ТМК и «снятых сливок» по некоторым другим акциям, я тратить не спешу. Оставшуюся часть баксов на счёте – уж тем более, по текущему курсу.

{kind=link}

Судя по итогам сегодняшнего голосования, идея вынести инвестиции в зарубежные активы в отдельный телеграм-канал вами была встречена однозначно на «ура». Спасибо, я вас услышал!

Ну а раз так, то не откладывая дело в долгий ящик, я специально под иностранщину создал сегодня телеграм-канал @world_of_investing под названием «Мир инвестиций», где успел даже уже написать первый пост про McDonald’s. Официально вас туда приглашаю, если ваш инвестиционный горизонт смотрит дальше отечественного фондового рынка!

Там будут затрагиваться вложения исключительно в зарубежные активы: будем с вами искать интересные инвестиционные идеи, а также размышлять о настроениях и тенденциях на ведущих мировых рынках.

Чтобы вас окончательно заинтриговать добавлю, что этот телеграм-канал @world_of_investing будет площадкой не только для моих мыслей, но и станет симбиозом творчества сразу нескольких моих хороших друзей по инвестиционному цеху. Вы их прекрасно знаете, рано или поздно они поприветствуют вас там своими авторскими постами, и совместная работа у нас закипит!

В общем, с днём космонавтики! Полетели к новым, более высоким целям, вместе с нами!

Ну а раз так, то не откладывая дело в долгий ящик, я специально под иностранщину создал сегодня телеграм-канал @world_of_investing под названием «Мир инвестиций», где успел даже уже написать первый пост про McDonald’s. Официально вас туда приглашаю, если ваш инвестиционный горизонт смотрит дальше отечественного фондового рынка!

Там будут затрагиваться вложения исключительно в зарубежные активы: будем с вами искать интересные инвестиционные идеи, а также размышлять о настроениях и тенденциях на ведущих мировых рынках.

Чтобы вас окончательно заинтриговать добавлю, что этот телеграм-канал @world_of_investing будет площадкой не только для моих мыслей, но и станет симбиозом творчества сразу нескольких моих хороших друзей по инвестиционному цеху. Вы их прекрасно знаете, рано или поздно они поприветствуют вас там своими авторскими постами, и совместная работа у нас закипит!

В общем, с днём космонавтики! Полетели к новым, более высоким целям, вместе с нами!

{kind=link}

👨🏻💼 На состоявшейся вчера онлайн-сессии Петербургского международного юридического форума председатель набсовета Московской биржи Олег Вьюгин заявил, что Мосбиржа в 2020 году проведёт ГОСА как и было запланировано 28 апреля, в режиме онлайн. Даты других корпоративных мероприятий также не изменились.

А это значит, что несмотря на рекомендации ЦБ РФ в адрес финансовых организаций «принимать решение о выплате дивидендов за 2019 год только при условии запаса капитала», Мосбиржа чувствует себя вполне уверенно в нынешней ситуации и не сомневается в своей финансовой стабильности.

"Московская биржа решила провести все корпоративные мероприятия этого года так, как это делалось в прошлые годы. То есть собрание провести в конце апреля, как оно всегда было, естественно, в заочной форме. Постараемся сделать максимально удобно для миноритарных акционеров. Я надеюсь, что председатель правления биржи представит свой отчет онлайн, то есть любой акционер сможет на сайте его послушать", - сказал Вьюгин.

"Мы посмотрели даже такой вариант, что, если мы выплатим дивиденды как положено в этом году и будут остановлены торги, то есть биржа перестанет работать по какой-то причине до конца года, мы посчитали, что и в этом случае у нас все равно достаточно капитала для того, чтобы поддержать инфраструктуру в рабочем состоянии и сохранить ключевой персонал. И мы знаем, что это знают аналитики и инвесторы, которые за нами наблюдают. А потому мы не нашли аргументов на то, чтобы сказать "нет" и не выплачивать дивиденды в этом году. Поэтому наблюдательный совет все-таки дал рекомендацию собранию акционеров проголосовать за выплату", - добавил он.

Напомню, рекомендованный Советом директоров размер дивидендов за 2019 год составляет 7,93 руб. на одну акцию, что по текущим котировкам сулит ДД=7,5%.

#MOEX

А это значит, что несмотря на рекомендации ЦБ РФ в адрес финансовых организаций «принимать решение о выплате дивидендов за 2019 год только при условии запаса капитала», Мосбиржа чувствует себя вполне уверенно в нынешней ситуации и не сомневается в своей финансовой стабильности.

"Московская биржа решила провести все корпоративные мероприятия этого года так, как это делалось в прошлые годы. То есть собрание провести в конце апреля, как оно всегда было, естественно, в заочной форме. Постараемся сделать максимально удобно для миноритарных акционеров. Я надеюсь, что председатель правления биржи представит свой отчет онлайн, то есть любой акционер сможет на сайте его послушать", - сказал Вьюгин.

"Мы посмотрели даже такой вариант, что, если мы выплатим дивиденды как положено в этом году и будут остановлены торги, то есть биржа перестанет работать по какой-то причине до конца года, мы посчитали, что и в этом случае у нас все равно достаточно капитала для того, чтобы поддержать инфраструктуру в рабочем состоянии и сохранить ключевой персонал. И мы знаем, что это знают аналитики и инвесторы, которые за нами наблюдают. А потому мы не нашли аргументов на то, чтобы сказать "нет" и не выплачивать дивиденды в этом году. Поэтому наблюдательный совет все-таки дал рекомендацию собранию акционеров проголосовать за выплату", - добавил он.

Напомню, рекомендованный Советом директоров размер дивидендов за 2019 год составляет 7,93 руб. на одну акцию, что по текущим котировкам сулит ДД=7,5%.

#MOEX

{kind=link}

{kind=link}

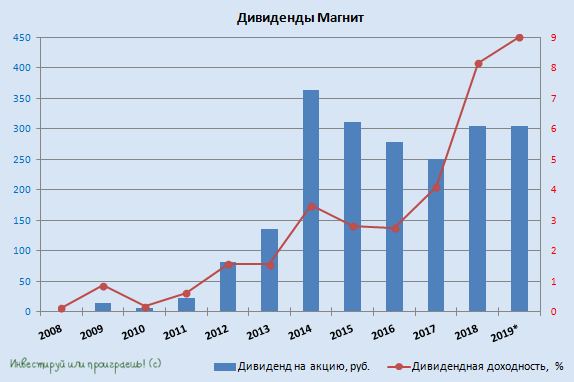

💰Сегодня стало известно, что Совет директоров ПАО Магнит рекомендовал выплатить дивиденды за 2019 год в размере 157 руб. на акцию, что вкупе с ранее выплаченными 147,20 руб. за 9 месяцев ориентирует нас на совокупный годовой дивиденд в размере 304,2 руб. – в точности столько же, как и по итогам 2018 года.

На дивидендные выплаты в общей сложности в 2019 году Магнит потратит 31 млрд рублей, и это при чистой прибыли за этот период в размере 17,1 млрд! Казалось бы – непозволительная роскошь? Однако, с учётом отсутствия у компании внятной дивидендной политики, это совершенно нормально.

К тому же, к заёмным средствам для выплаты дивидендов Магниту прибегать не потребуется: если попытаться посчитать значение свободного денежного потока за последние пару лет, то в 2018 и 2019 гг. FCF оценивался на уровне 35,5 и 31,1 млрд рублей соответственно, что невольно наводит на мысль, что именно на этот показатель ориентируется менеджмент при расчёте размера выплат. Поэтому я не удивлюсь, если в новой див.политике мы увидим привязку к этому показателю.

Теперь что касается див.доходности за 2019 год: в совокупности она оценивается на уровне 9% (по текущим котировкам), что является историческим рекордом для акций Магнита. Разумеется, во-многом благодаря резкому снижению котировок за последний год до многолетних минимумов. Хотя, те кто прикупил бумаги компании на панических распродажах в марте, и вовсе может гордиться своей смелости и фактически двузначной ДД.

#MGNT

На дивидендные выплаты в общей сложности в 2019 году Магнит потратит 31 млрд рублей, и это при чистой прибыли за этот период в размере 17,1 млрд! Казалось бы – непозволительная роскошь? Однако, с учётом отсутствия у компании внятной дивидендной политики, это совершенно нормально.

К тому же, к заёмным средствам для выплаты дивидендов Магниту прибегать не потребуется: если попытаться посчитать значение свободного денежного потока за последние пару лет, то в 2018 и 2019 гг. FCF оценивался на уровне 35,5 и 31,1 млрд рублей соответственно, что невольно наводит на мысль, что именно на этот показатель ориентируется менеджмент при расчёте размера выплат. Поэтому я не удивлюсь, если в новой див.политике мы увидим привязку к этому показателю.

Теперь что касается див.доходности за 2019 год: в совокупности она оценивается на уровне 9% (по текущим котировкам), что является историческим рекордом для акций Магнита. Разумеется, во-многом благодаря резкому снижению котировок за последний год до многолетних минимумов. Хотя, те кто прикупил бумаги компании на панических распродажах в марте, и вовсе может гордиться своей смелости и фактически двузначной ДД.

#MGNT

{kind=link}

magnit_ar19_rus_FINAL.pdf

9.2 MB

Магнит сегодня на своём официальном сайте представил "Годовой отчёт за 2019 год" - отличное чтиво в условиях самоизоляции, категорически рекомендую!

Выкладываю его тут, специально для вас. Хорошего понедельника!

#MGNT

Выкладываю его тут, специально для вас. Хорошего понедельника!

#MGNT

🥃Не успели отзвучать фанфары по поводу опубликованных в начале прошлой недели финансовых результатах BELUGA GROUP за минувший год, как всего неделю спустя пришло время подводить итоги уже операционных показателей 1 квартала 2020 года.

Итак, какую картину мы видим с января по март:

✅ Общие отгрузки компании увеличились на +19% (г/г)

✅ Отгрузки собственной продукции выросли на +17% (г/г)

✅ Отгрузки импортных брендов показали динамику +40% (г/г)

Председатель правления BELUGA GROUP Александр Мечетин прокомментировал результаты следующим образом:

«Бизнес-модель компании и выбранная стратегия диверсификации позволяют BELUGA GROUP гибко адаптироваться к новым рыночным условиям. Наш портфель позволяет предложить потребителю сильные бренды в любом ценовом сегменте, во всех категориях напитков. Самоизоляция диктует новые условия и формирует новую реальность. В ней люди общаются и взаимодействуют, в основном, онлайн – так появляются диджитал-форматы привычных оффлайн-развлечений, например, встречи с друзьями в онлайн-баре. Таким образом, продажи, осуществляемые ранее в канале HoReCa, теперь приходятся на канал розницы.

Я благодарю команду, которой удается сохранять высокую эффективность при дистанционном формате работы и, конечно же, сотрудников наших заводов, коммерческой службы и магазинов, которые обеспечивают производство, поставки и реализацию нашей продукции. Коммерческая служба продолжает фиксировать устойчивый спрос на нашу продукцию, поэтому от второго квартала мы также ожидаем положительной динамики».

Уверен, 2020 год окажется для BELUGA GROUP сильным с операционной точки зрения, и уверенная положительная динамика по итогам первых трёх месяцев на это красноречиво намекает.

#BELU

Итак, какую картину мы видим с января по март:

✅ Общие отгрузки компании увеличились на +19% (г/г)

✅ Отгрузки собственной продукции выросли на +17% (г/г)

✅ Отгрузки импортных брендов показали динамику +40% (г/г)

Председатель правления BELUGA GROUP Александр Мечетин прокомментировал результаты следующим образом:

«Бизнес-модель компании и выбранная стратегия диверсификации позволяют BELUGA GROUP гибко адаптироваться к новым рыночным условиям. Наш портфель позволяет предложить потребителю сильные бренды в любом ценовом сегменте, во всех категориях напитков. Самоизоляция диктует новые условия и формирует новую реальность. В ней люди общаются и взаимодействуют, в основном, онлайн – так появляются диджитал-форматы привычных оффлайн-развлечений, например, встречи с друзьями в онлайн-баре. Таким образом, продажи, осуществляемые ранее в канале HoReCa, теперь приходятся на канал розницы.

Я благодарю команду, которой удается сохранять высокую эффективность при дистанционном формате работы и, конечно же, сотрудников наших заводов, коммерческой службы и магазинов, которые обеспечивают производство, поставки и реализацию нашей продукции. Коммерческая служба продолжает фиксировать устойчивый спрос на нашу продукцию, поэтому от второго квартала мы также ожидаем положительной динамики».

Уверен, 2020 год окажется для BELUGA GROUP сильным с операционной точки зрения, и уверенная положительная динамика по итогам первых трёх месяцев на это красноречиво намекает.

#BELU

{kind=link}

🤦🏻♂️ Вы мне конечно извините. Но я категорически не понимаю зачем активно набирать кредиты, перед ещё грядущим на тот момент ужесточением карантинных мер, на фоне активного распространения по миру COVID-19?

По данным РБК, со ссылкой на данные компании Frank RG, в марте 2020 года россияне взяли рекордное количество кредитов почти на 1 трлн рублей. Для марта это рекордное значение с далёкого 2013 года!

Для тех семей, где речь идёт о запланированном приобретении жилья с привлечением ипотеки или осознанном/вынужденном взятии посильного кредита, я молчу - тут вопросов никаких. Но судя по цифрам, в этой статистике наверняка есть те, кто просто решил оказаться умнее всех и набрать кредитов по исторически низким ставкам, с расчётом на то, что ЦБ поднимет ключевую ставку. А ЦБ взял и не поднял ставку на своём заседании 21 марта.

А теперь Россия сидит на самоизоляции, Алексей Кудрин уже сейчас прогнозирует трёхкратный рост числа безработных в стране, и ещё совершенно непонятно чем закончится вся эта карантинная история. Во Франции, к примеру, жёсткий режим самоизоляции вчера вечером решили продлить до 11 мая, поэтому совершенно не факт, что и Россия сможет более ли менее полноценно вернуться к привычной жизни после 30 апреля.

Чем платить за такие шальные кредиты? Вот в чём вопрос.

По данным РБК, со ссылкой на данные компании Frank RG, в марте 2020 года россияне взяли рекордное количество кредитов почти на 1 трлн рублей. Для марта это рекордное значение с далёкого 2013 года!

Для тех семей, где речь идёт о запланированном приобретении жилья с привлечением ипотеки или осознанном/вынужденном взятии посильного кредита, я молчу - тут вопросов никаких. Но судя по цифрам, в этой статистике наверняка есть те, кто просто решил оказаться умнее всех и набрать кредитов по исторически низким ставкам, с расчётом на то, что ЦБ поднимет ключевую ставку. А ЦБ взял и не поднял ставку на своём заседании 21 марта.

А теперь Россия сидит на самоизоляции, Алексей Кудрин уже сейчас прогнозирует трёхкратный рост числа безработных в стране, и ещё совершенно непонятно чем закончится вся эта карантинная история. Во Франции, к примеру, жёсткий режим самоизоляции вчера вечером решили продлить до 11 мая, поэтому совершенно не факт, что и Россия сможет более ли менее полноценно вернуться к привычной жизни после 30 апреля.

Чем платить за такие шальные кредиты? Вот в чём вопрос.

{kind=link}