Евросоюз продлил экономические санкции против России

Раньше подобного рода громкие заголовки будоражили российский фондовый рынок, а сейчас, спустя шесть с лишним лет, на них практически никто не обращает внимания. Многие из вас и вовсе узнали об этом событии буквально сейчас, прочитав о нём в данном телеграм-канале. И это прекрасно!

Россия продолжает учиться жить самостоятельно, по сути являясь тем самым «гадким утёнком» на мировой политической арене. А санкционная война между разными странами нашей планеты нынче настолько обострилась за последнее время и стала запутанной, что победителей и проигравших в ней найти стало очень сложно.

Кстати, все помнят, что гадкий утёнок в сказке Андерсена в итоге вырос в прекрасного лебедя?

Раньше подобного рода громкие заголовки будоражили российский фондовый рынок, а сейчас, спустя шесть с лишним лет, на них практически никто не обращает внимания. Многие из вас и вовсе узнали об этом событии буквально сейчас, прочитав о нём в данном телеграм-канале. И это прекрасно!

Россия продолжает учиться жить самостоятельно, по сути являясь тем самым «гадким утёнком» на мировой политической арене. А санкционная война между разными странами нашей планеты нынче настолько обострилась за последнее время и стала запутанной, что победителей и проигравших в ней найти стало очень сложно.

Кстати, все помнят, что гадкий утёнок в сказке Андерсена в итоге вырос в прекрасного лебедя?

РИА Новости

Евросоюз продлил экономические санкции против России

Совет Евросоюза продлил секторальные санкции против России, принятые в 2014 году из-за событий на Украине. РИА Новости, 29.06.2020

👔 Бизнес постепенно возвращается к жизни, командировки оживают, а деловой туризм пытается осторожно восстанавливаться.

До докризисных значений ещё далеко по итогам июня (-85% по сравнению с прошлым годом), но положительная динамика +173% к маю текущего года не может не радовать.

Деловой туризм - это показатель здоровья экономики, от которого в конечном счёте зависит и ВВП страны, а потому пожелаем ему побыстрее преодолеть случившийся коронавирусный застой и вернуться к прежней жизни!

До докризисных значений ещё далеко по итогам июня (-85% по сравнению с прошлым годом), но положительная динамика +173% к маю текущего года не может не радовать.

Деловой туризм - это показатель здоровья экономики, от которого в конечном счёте зависит и ВВП страны, а потому пожелаем ему побыстрее преодолеть случившийся коронавирусный застой и вернуться к прежней жизни!

{kind=link}

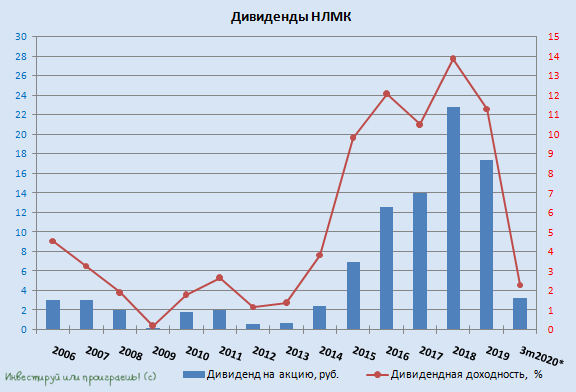

💰 Акционеры НЛМК на состоявшемся сегодня ВОСА благополучно одобрили дивиденды за 1 кв. 2020 года в размере 3,21 руб. на акцию (вспомнить финансовые итоги компании за этот период можете здесь). Таким образом, общий размер выплат за первые три месяца текущего года составит 19,24 млрд рублей, а квартальная ДД оценивается на уровне 2,3%.

Датой закрытия реестра на получение дивидендов утверждено 9 июля (с учётом режима торгов Т+2).

Одобренные дивиденды в общей сложности составляют 75% от FCF компании за 1 кв. 2020 года, при соотношении NetDebt/EBITDA около 0,7х. В этом смысле будет любопытно посмотреть как изменится долговая нагрузка НЛМК по итогам второго квартала, ведь согласно действующей див.политике при соотношении NetDebt/EBITDA ниже 1х компания будет стараться платить 100% от FCF, а вот в случае превышения этого порога в 1х норма выплат сокращается вдвое – до 50% от FCF.

Вы спросите: а куда делась из дивидендов четверть свободного денежного потока по результатам первого квартала? Вспоминаем апрельские заявления представителей НЛМК, согласно которым не стоит исключать доначисление дивидендов до более высокого уровня в 3-4 кв. 2020 года – и тогда всё встаёт на свои места. Да и ещё: напомню, что в рамках этих же заявлений пересмотра дивидендной политики НЛМК в планах не значилось.

#NLMK

Датой закрытия реестра на получение дивидендов утверждено 9 июля (с учётом режима торгов Т+2).

Одобренные дивиденды в общей сложности составляют 75% от FCF компании за 1 кв. 2020 года, при соотношении NetDebt/EBITDA около 0,7х. В этом смысле будет любопытно посмотреть как изменится долговая нагрузка НЛМК по итогам второго квартала, ведь согласно действующей див.политике при соотношении NetDebt/EBITDA ниже 1х компания будет стараться платить 100% от FCF, а вот в случае превышения этого порога в 1х норма выплат сокращается вдвое – до 50% от FCF.

Вы спросите: а куда делась из дивидендов четверть свободного денежного потока по результатам первого квартала? Вспоминаем апрельские заявления представителей НЛМК, согласно которым не стоит исключать доначисление дивидендов до более высокого уровня в 3-4 кв. 2020 года – и тогда всё встаёт на свои места. Да и ещё: напомню, что в рамках этих же заявлений пересмотра дивидендной политики НЛМК в планах не значилось.

#NLMK

{kind=link}

Знакомимся с одной из крупнейших золотодобывающих компаний России "Петропавлоск", акции которой буквально на прошлой неделе начали торговаться на Московской бирже (УК Доходъ отдельное спасибо).

Если коротко резюмировать информацию, то что мы видим по этой компании:

1️⃣ Потенциальный рост производства золота, на фоне выхода на полную мощность Покровского автоклава.

2️⃣ За счёт наращивания производства и роста цен на золото, компания рассчитывает выйти на устойчивый денежный поток, который позволит сокращать долг и начать осуществлять выплаты дивидендов (с 2013 года Петропавловск их не платит). Кстати, сегодня на ГОСА должен был обсуждаться вопрос о принятии новой дивидендной политики, но пока тишина.

3️⃣ Высокая долговая нагрузка - главная проблема для компании и дивидендных перспектив в ближайшее время. По итогам 2019 года соотношение NetDebt/EBITDA оценивалось на уровне 2,2х, но менеджмент планирует снижение этого показателя.

Акции Петропавловск - весьма интересная инвестиционная история, с упором на позитивный эффект от делевериджа в перспективе ближайших лет. Пожалуй, добавлю их в свой воч-лист, но пока покупать не буду. Хотя падение по итогам вторника впечаляет - с 28 до 23 рублей за бумагу.

#POGR

Если коротко резюмировать информацию, то что мы видим по этой компании:

1️⃣ Потенциальный рост производства золота, на фоне выхода на полную мощность Покровского автоклава.

2️⃣ За счёт наращивания производства и роста цен на золото, компания рассчитывает выйти на устойчивый денежный поток, который позволит сокращать долг и начать осуществлять выплаты дивидендов (с 2013 года Петропавловск их не платит). Кстати, сегодня на ГОСА должен был обсуждаться вопрос о принятии новой дивидендной политики, но пока тишина.

3️⃣ Высокая долговая нагрузка - главная проблема для компании и дивидендных перспектив в ближайшее время. По итогам 2019 года соотношение NetDebt/EBITDA оценивалось на уровне 2,2х, но менеджмент планирует снижение этого показателя.

Акции Петропавловск - весьма интересная инвестиционная история, с упором на позитивный эффект от делевериджа в перспективе ближайших лет. Пожалуй, добавлю их в свой воч-лист, но пока покупать не буду. Хотя падение по итогам вторника впечаляет - с 28 до 23 рублей за бумагу.

#POGR

Яндекс Дзен

Петропавловск: новый эмитент на российском рынке акций

25 июня акции одной из крупнейших золотодобывающих компаний России «Петропавловск» начали торговаться на Мосбирже.

И всё-таки я убираю акции Petropavlovsk из воч-листа! И побыли они там, надо сказать, совсем недолго, где-то около часа 😄

🤦🏻♂️ Мои надежды на улучшение корпоративной атмосферы в компании не оправдались, а свежие сводки разведки Интерфакса с состоявшегося во вторник ГОСА Петропавловск можно прочитать как настоящий корпоративный детектив, с пока ещё неизвестной концовкой этого затянувшегося на многие годы фильма.

"Никогда не было и вот опять"(©): все ждали от ГОСА новостей по дивидендам, а получили очередную революцию. Основатель компании Павел Масловский неожиданно отстранён от власти, а в компании сформировано "временное правительство" (временный совет директоров).

🕵🏻♀️ Petropavlovsk подозревает среди акционеров группу сговора, возглавляемую новым крупнейшим совладельцем компании - "Южуралзолотом" (ЮГК), и уже обратился за помощью к британскому регулятору.

🙋Нравится такая атмосфера? Мне тоже нет! И теперь становится понятной падение котировок акций компании на Мосбирже сразу на 16,5% по итогам вторника.

#POGR

🤦🏻♂️ Мои надежды на улучшение корпоративной атмосферы в компании не оправдались, а свежие сводки разведки Интерфакса с состоявшегося во вторник ГОСА Петропавловск можно прочитать как настоящий корпоративный детектив, с пока ещё неизвестной концовкой этого затянувшегося на многие годы фильма.

"Никогда не было и вот опять"(©): все ждали от ГОСА новостей по дивидендам, а получили очередную революцию. Основатель компании Павел Масловский неожиданно отстранён от власти, а в компании сформировано "временное правительство" (временный совет директоров).

🕵🏻♀️ Petropavlovsk подозревает среди акционеров группу сговора, возглавляемую новым крупнейшим совладельцем компании - "Южуралзолотом" (ЮГК), и уже обратился за помощью к британскому регулятору.

🙋Нравится такая атмосфера? Мне тоже нет! И теперь становится понятной падение котировок акций компании на Мосбирже сразу на 16,5% по итогам вторника.

#POGR

Interfax.ru

Petropavlovsk’ая крепость снова держит осаду. Обобщение

Богатая история Petropavlovsk, компании с более чем 25-летним опытом работы на российском золотом рынке и годовой выручкой почти $750 млн, продолжает пополняться новыми драматическими страницами.

👍1

🏪 Группа ВТБ представила финансовые результаты по МСФО за 5 месяцев 2020 года.

Чистая прибыль Группы ВТБ за 5 месяцев 2020 года составила 41,2 млрд рублей, сократившись ровно на треть по сравнению с аналогичным периодом прошлого года, что ориентируют нас на рентабельность капитала в 5,8%. При этом в мае ВТБ даже остался в плюсе, довольствовавшись скромной прибылью в пол миллиарда рублей.

Главным фактором давления стал резкий рост расходов на резервы, на которые пришлось потратить с января по май 74,8 млрд рублей (+116,8% г/г) и из которых 12,4 млрд пришлись непосредственно на май (+113,8%). Именно они и перечеркнули уверенный рост основных банковских доходов, который также стоит отметить: чистые процентные расходы выросли за пять месяцев 2020 года на 18,2% до 209 млрд рублей, чистые комиссионные доходы прибавили сразу на четверть – до 41,9 млрд.

Ну чем вас ещё порадовать? ВТБ в мае выдал каждый третий ипотечный кредит в России среди российских банков, что стало рекордом по рыночной доле в сегменте ипотечного кредитования. И спасибо тут надо сказать льготной господдержке со ставкой 6,5%, позволившей поддержать спрос на ипотечные продукты в сложный коронавирусный период.

Можете ещё полистать представленную недавно презентацию ВТБ, из которой следует, что ВТБ не изменил прогноз по чистой прибыли и продолжает в качестве ориентира на 2022 год использовать цифру в 300 млрд рублей, при уровне ROE=15% и дивидендной норме отчислений в 50% от ЧП.

🙅А теперь не самая приятная новость: дивиденды за 2019 год, рассмотрение которых было перенесено на более поздний срок. Не самая приятная в том смысле, что их перспективы по-прежнему туманны, и на текущий момент самым актуальным ориентиром является заявление члена правления ВТБ Дмитрия Пьянова в начале июня о том, что дивиденды за 2019 год будут зависеть от норматива достаточности капитала Н2.0 на 30 июня 2020 года (которое было вчера) и прогнозов этого показателя на 3-4 кв. 2020 года. Я думаю, здесь шансов пока маловато на позитивный исход.

#VTBR

Чистая прибыль Группы ВТБ за 5 месяцев 2020 года составила 41,2 млрд рублей, сократившись ровно на треть по сравнению с аналогичным периодом прошлого года, что ориентируют нас на рентабельность капитала в 5,8%. При этом в мае ВТБ даже остался в плюсе, довольствовавшись скромной прибылью в пол миллиарда рублей.

Главным фактором давления стал резкий рост расходов на резервы, на которые пришлось потратить с января по май 74,8 млрд рублей (+116,8% г/г) и из которых 12,4 млрд пришлись непосредственно на май (+113,8%). Именно они и перечеркнули уверенный рост основных банковских доходов, который также стоит отметить: чистые процентные расходы выросли за пять месяцев 2020 года на 18,2% до 209 млрд рублей, чистые комиссионные доходы прибавили сразу на четверть – до 41,9 млрд.

Ну чем вас ещё порадовать? ВТБ в мае выдал каждый третий ипотечный кредит в России среди российских банков, что стало рекордом по рыночной доле в сегменте ипотечного кредитования. И спасибо тут надо сказать льготной господдержке со ставкой 6,5%, позволившей поддержать спрос на ипотечные продукты в сложный коронавирусный период.

Можете ещё полистать представленную недавно презентацию ВТБ, из которой следует, что ВТБ не изменил прогноз по чистой прибыли и продолжает в качестве ориентира на 2022 год использовать цифру в 300 млрд рублей, при уровне ROE=15% и дивидендной норме отчислений в 50% от ЧП.

🙅А теперь не самая приятная новость: дивиденды за 2019 год, рассмотрение которых было перенесено на более поздний срок. Не самая приятная в том смысле, что их перспективы по-прежнему туманны, и на текущий момент самым актуальным ориентиром является заявление члена правления ВТБ Дмитрия Пьянова в начале июня о том, что дивиденды за 2019 год будут зависеть от норматива достаточности капитала Н2.0 на 30 июня 2020 года (которое было вчера) и прогнозов этого показателя на 3-4 кв. 2020 года. Я думаю, здесь шансов пока маловато на позитивный исход.

#VTBR

{kind=link}

📨 Московская биржа благополучно утвердила листинг глобальных депозитарных расписок (GDR) Mail ru Group Limited, и уже завтра, 2 июля, мы станем свидетелями первого дня торгов этими бумагами. Несмотря на то, что ранее в компании ожидали, что торги начнутся в течение первого полугодия 2020 года, случившаяся задержка IPO может быть даже к лучшему: пик коронавируса уже, будем надеяться, где-то позади, страна начинает всё решительнее смягчать карантинные меры, а воодушевлённые инвесторы возвращаются на фондовые рынки с новыми силами.

👏 Как бы то ни было, я искренне рад появлению на Московской бирже ещё одного публичного представителя IT-сферы, да и Яндексу теперь будет не так одиноко.

👌 Генеральный директор Mail ru Group Борис Добродеев назвал листинг на Мосбирже «знаковым событием». А ценители этой компании уже с завтрашнего дня смогут прикупить бумаги в свой портфель, чего раньше сделать было невозможно, в отсутствии доступа к Лондонской фондовой бирже, где торговались до этого акции. К тому же, это повысит ликвидность ценных бумаг Mail ru, а сама компания рассчитывает на включение в новые фондовые индексы в обозримом будущем.

📺 В общем, завтра в 9:45мск включаем торжественную церемонию начала торгов Mail ru на Московской бирже, будет интересно! Приятно, что эмитенты организовывают такие мероприятия, на которых можно получить массу полезной информации. В церемонии планируется участие генерального директора Mail ru Group Бориса Добродеева и председателя правления Московской биржи Юрия Денисова.

#MAIL

👏 Как бы то ни было, я искренне рад появлению на Московской бирже ещё одного публичного представителя IT-сферы, да и Яндексу теперь будет не так одиноко.

👌 Генеральный директор Mail ru Group Борис Добродеев назвал листинг на Мосбирже «знаковым событием». А ценители этой компании уже с завтрашнего дня смогут прикупить бумаги в свой портфель, чего раньше сделать было невозможно, в отсутствии доступа к Лондонской фондовой бирже, где торговались до этого акции. К тому же, это повысит ликвидность ценных бумаг Mail ru, а сама компания рассчитывает на включение в новые фондовые индексы в обозримом будущем.

📺 В общем, завтра в 9:45мск включаем торжественную церемонию начала торгов Mail ru на Московской бирже, будет интересно! Приятно, что эмитенты организовывают такие мероприятия, на которых можно получить массу полезной информации. В церемонии планируется участие генерального директора Mail ru Group Бориса Добродеева и председателя правления Московской биржи Юрия Денисова.

Vk

Церемония начала торгов Mail.ru Group на Московской бирже

Выход на Московскую биржу — знаковое событие для Mail.ru Group, и мы будем рады разделить его с вами. В церемонии участвуют генеральный директор Mail.ru Group Борис Добродеев и председатель правления Московской биржи Юрий Денисов.

👨🏻💼 Сургутнефтегаз не поменял подходы к долгосрочной стратегии из-за кризиса. По крайней мере, именно о такой позиции главы компании Владимира Богданова поведали её представители в общении с Интерфаксом:

"Принципиально подходы не поменялись. Мы продолжаем реализацию приоритетных направлений развития, которые ранее обозначили. Добыча и переработка углеводородного сырья является одной из наиболее капиталоемких отраслей экономики, где долгосрочное стратегическое планирование является приоритетом и гарантией успеха. Сейчас мы принимаем решения по проектам, которые будут реализованы через три-пять и более лет. Безусловно, компания учитывает текущую ситуацию, и планы на ближайшие годы могут быть пересмотрены".

Глава Сургутнефтегаза подчеркнул, что в 2020 году на компанию оказало влияние, в первую очередь, резкое падение цен на нефть и, как реакция на это падение, новое соглашение ОПЕК++:

"Из-за снижения цен операционная деятельность компании в марте и апреле 2020 года стала убыточной. С мая мы снизили объемы добычи нефти в соответствии с новыми договоренностями ОПЕК++. Ситуация меняется очень быстро.

Ещё в апреле котировки нефти опускались до $10-15 за баррель, сейчас выросли в несколько раз и колеблются в районе $40. Решения по объемам добычи, принятые в апреле в рамках соглашения ОПЕК+, в июне были продлены. Всё это требует оперативной корректировки наших текущих планов и задач".

Второй момент - это непосредственно пандемия и связанные с ней меры, которые компания предпринимает в соответствии с требованиями и рекомендациями профильных государственных органов:

"Комплекс профилактических мер, которые требуют определённых организационных изменений и финансовых затрат, безусловно создаёт некоторые неудобства, но они существенно не отразились на управлении компанией, принятии решений или эффективности работы сотрудников", - рассказал Богданов.

Комментируя итоги 2019 года, Богданов отметил, что в целом минувший год сложился достаточно стабильным для компании и нефтегазовой отрасли в целом с точки зрения внешних факторов:

"Мы показали сильные операционные результаты, выполнили намеченные производственные программы, планы по реализации инвестиционных проектов. Добыча ПАО "Сургутнефтегаз" по итогам 2019 года составила 60,8 млн т. или 10,8% от общего объёма добычи нефти в стране. При этом важно понимать, что динамика добычи нефти компанией во многом определялась обязательствами России в рамках действующего соглашения ОПЕК++".

А потому компания в сложившихся условиях продолжит работу по повышению эффективности работы фонда скважин и развитию новых центров нефтедобычи, что должно помочь ей пережить вынужденное сокращение производства на фоне действия соглашения ОПЕК++.

#SNGS

"Принципиально подходы не поменялись. Мы продолжаем реализацию приоритетных направлений развития, которые ранее обозначили. Добыча и переработка углеводородного сырья является одной из наиболее капиталоемких отраслей экономики, где долгосрочное стратегическое планирование является приоритетом и гарантией успеха. Сейчас мы принимаем решения по проектам, которые будут реализованы через три-пять и более лет. Безусловно, компания учитывает текущую ситуацию, и планы на ближайшие годы могут быть пересмотрены".

Глава Сургутнефтегаза подчеркнул, что в 2020 году на компанию оказало влияние, в первую очередь, резкое падение цен на нефть и, как реакция на это падение, новое соглашение ОПЕК++:

"Из-за снижения цен операционная деятельность компании в марте и апреле 2020 года стала убыточной. С мая мы снизили объемы добычи нефти в соответствии с новыми договоренностями ОПЕК++. Ситуация меняется очень быстро.

Ещё в апреле котировки нефти опускались до $10-15 за баррель, сейчас выросли в несколько раз и колеблются в районе $40. Решения по объемам добычи, принятые в апреле в рамках соглашения ОПЕК+, в июне были продлены. Всё это требует оперативной корректировки наших текущих планов и задач".

Второй момент - это непосредственно пандемия и связанные с ней меры, которые компания предпринимает в соответствии с требованиями и рекомендациями профильных государственных органов:

"Комплекс профилактических мер, которые требуют определённых организационных изменений и финансовых затрат, безусловно создаёт некоторые неудобства, но они существенно не отразились на управлении компанией, принятии решений или эффективности работы сотрудников", - рассказал Богданов.

Комментируя итоги 2019 года, Богданов отметил, что в целом минувший год сложился достаточно стабильным для компании и нефтегазовой отрасли в целом с точки зрения внешних факторов:

"Мы показали сильные операционные результаты, выполнили намеченные производственные программы, планы по реализации инвестиционных проектов. Добыча ПАО "Сургутнефтегаз" по итогам 2019 года составила 60,8 млн т. или 10,8% от общего объёма добычи нефти в стране. При этом важно понимать, что динамика добычи нефти компанией во многом определялась обязательствами России в рамках действующего соглашения ОПЕК++".

А потому компания в сложившихся условиях продолжит работу по повышению эффективности работы фонда скважин и развитию новых центров нефтедобычи, что должно помочь ей пережить вынужденное сокращение производства на фоне действия соглашения ОПЕК++.

#SNGS

💰Кстати, продолжая тему Сургутнефтегаза. Акционеры компании на состоявшемся в заочной форме ГОСА одобрили дивиденды за 2019 год в размере 0,65 руб. на обыкновенную акцию и 0,97 руб. на привилегированную.

Датой, на которую определяются лица, имеющие право на получение дивидендов, назначено 16 июля (с учётом режима торгов Т+2).

После дивидендной щедрости по итогам 2018 года выше 18%, текущая ДД по префам оценивается на скромном уровне в 2,8%. Но тому есть своё логическое объяснение, и более того существует ряд факторов, указывающих на перспективность покупки привилегированных акций Сургута даже на текущих уровнях.

Но это не индивидуальная инвестиционная рекомендация 🙂

#SNGS

Датой, на которую определяются лица, имеющие право на получение дивидендов, назначено 16 июля (с учётом режима торгов Т+2).

После дивидендной щедрости по итогам 2018 года выше 18%, текущая ДД по префам оценивается на скромном уровне в 2,8%. Но тому есть своё логическое объяснение, и более того существует ряд факторов, указывающих на перспективность покупки привилегированных акций Сургута даже на текущих уровнях.

Но это не индивидуальная инвестиционная рекомендация 🙂

#SNGS

{kind=link}

💼 Напоминаю, что сегодня последний день для получения квартальных дивидендов в акциях Фосагро в размере 78 рублей на одну бумагу.

После майского роста котировок акций компании до трёхлетних максимумов, они с тех пор прилично скорректировались и за вычетом сегодняшней див.отсечки торгуются уже на трёхмесячных минимумах. Что даёт потенциально неплохую возможность прикупить бумаги тем, кто до сих пор этого не успел сделать по тем или иным причинам.

В долгосрочном плане акции Фосагро весьма интересны для покупок: бизнес компании растёт из года в год (и в 2020 году ожидается рост производства выше 10 млн тонн), финансовая стабильность никаких вопросов не вызывает, руководство с осторожным позитивом продолжает смотреть в будущее, а дивидендная доходность уж точно заметно выше текущей ключевой ставки.

А если в лучшую сторону изменится конъюнктура на рынке удобрений, а рубль начнёт потихоньку слабеть к доллару, то этот симбиоз может очень порадовать акционеров компании. Но только тех, кто дождётся тех самых золотых времён.

#PHOR

После майского роста котировок акций компании до трёхлетних максимумов, они с тех пор прилично скорректировались и за вычетом сегодняшней див.отсечки торгуются уже на трёхмесячных минимумах. Что даёт потенциально неплохую возможность прикупить бумаги тем, кто до сих пор этого не успел сделать по тем или иным причинам.

В долгосрочном плане акции Фосагро весьма интересны для покупок: бизнес компании растёт из года в год (и в 2020 году ожидается рост производства выше 10 млн тонн), финансовая стабильность никаких вопросов не вызывает, руководство с осторожным позитивом продолжает смотреть в будущее, а дивидендная доходность уж точно заметно выше текущей ключевой ставки.

А если в лучшую сторону изменится конъюнктура на рынке удобрений, а рубль начнёт потихоньку слабеть к доллару, то этот симбиоз может очень порадовать акционеров компании. Но только тех, кто дождётся тех самых золотых времён.

#PHOR

{kind=link}

❗️На ВСМПО-Ависма громкое назначение: Сергей Степанов, 19 июня официально покинувший EVRAZ в должности руководителя угольного дивизиона, теперь официально возглавит титановый холдинг:

«Избрать генеральным директором ПАО "Корпорация ВСМПО-АВИСМА" Степанова Сергея Станиславовича на срок со 2 июля 2020 года по 1 июля 2023 года»,— сказано в решении совета директоров.

Задач, которые предстоит решить новому антикризисному менеджеру, имеющему богатый опыт вытягивания из финансовых и долговых трудностей теперь уже своей бывшей компании, плюс достойное восстановление Распадской после случившейся серьёзной аварии в 2010 году. Вот лишь некоторые из них, которые сразу приходят на ум:

✔️ Поиск путей выхода из кризиса, вызванного в том числе и резким падением спроса со стороны авиастроительной отрасли

✔️ Борьба за долю рынка с китайскими производителями титана

✔️ Сохранение/рост акционерной стоимости компании и дивидендной привлекательности

✔️Сохранение рабочих мест, после анонсированных ранее намерений задуматься о сокращении персонала, прозвучавших из уст теперь уже бывшего руководителя ВСМПО Максима Кузюка, после чего в эту историю пришлось вмешиваться даже уральскому полпреду президента Николаю Цуканову.

#VSMO

«Избрать генеральным директором ПАО "Корпорация ВСМПО-АВИСМА" Степанова Сергея Станиславовича на срок со 2 июля 2020 года по 1 июля 2023 года»,— сказано в решении совета директоров.

Задач, которые предстоит решить новому антикризисному менеджеру, имеющему богатый опыт вытягивания из финансовых и долговых трудностей теперь уже своей бывшей компании, плюс достойное восстановление Распадской после случившейся серьёзной аварии в 2010 году. Вот лишь некоторые из них, которые сразу приходят на ум:

✔️ Поиск путей выхода из кризиса, вызванного в том числе и резким падением спроса со стороны авиастроительной отрасли

✔️ Борьба за долю рынка с китайскими производителями титана

✔️ Сохранение/рост акционерной стоимости компании и дивидендной привлекательности

✔️Сохранение рабочих мест, после анонсированных ранее намерений задуматься о сокращении персонала, прозвучавших из уст теперь уже бывшего руководителя ВСМПО Максима Кузюка, после чего в эту историю пришлось вмешиваться даже уральскому полпреду президента Николаю Цуканову.

#VSMO

{kind=link}

🤷♂ Сбербанк снизил ставки по базовой линейке вкладов ещё на 0,5%.

Теперь максимальная ставка по базовой линейке вкладов составляет 3,65% годовых!!

Есть желающие?? 😁

Теперь максимальная ставка по базовой линейке вкладов составляет 3,65% годовых!!

Есть желающие?? 😁

🛢 Татнефть ожидаемо снизила нефтедобычу с января по июнь, снизив её по сравнению с прошлым годом на 1,56 млн тонн. Я думаю, все прекрасно помнят про соглашение ОПЕК++ и вряд ли кто-то ожидал увидеть здесь другую динамику.

Акционерам и тем, кто планирует ими стать, куда важнее попытаться предугадать будущее движение котировок цен на чёрное золото. И если вы верите в стабилизацию спроса и предложения на этом рынке, а также сохраняете оптимизм в отношении будущего компании (как и её руководство), то возможно есть смысл осторожно подкупать префы Татнефти в свой портфель.

Я по-прежнему как-то нерешителен в отношении покупок бумаг на текущих уровнях, поэтому пока продолжаю оставаться наблюдателем в этом смысле.

#TATN

Акционерам и тем, кто планирует ими стать, куда важнее попытаться предугадать будущее движение котировок цен на чёрное золото. И если вы верите в стабилизацию спроса и предложения на этом рынке, а также сохраняете оптимизм в отношении будущего компании (как и её руководство), то возможно есть смысл осторожно подкупать префы Татнефти в свой портфель.

Я по-прежнему как-то нерешителен в отношении покупок бумаг на текущих уровнях, поэтому пока продолжаю оставаться наблюдателем в этом смысле.

#TATN

{kind=link}

🛬 После июньских новостей о возможной допэмиссии Аэрофлота на сумму 80 млрд рублей акционерам вряд ли стоило ожидать дивиденды за 2019 год. Да и о каких дивидендах в принципе может идти речь в этом сложнейшем для всей мировой авиаотрасли коронавирусном 2020 году. К тому же, ещё и високосному.

🙅♂️ Поэтому прозвучавший вчера первый звоночек (а точнее звонок) от имени Правительства РФ, порекомендовавшему Аэрофлоту не выплачивать дивиденды за 2019 год, следует считать скорее даже не рекомендацией, а прописной истиной. Ведь контрольный пакет акций компании в размере 51,2% принадлежит государству в лице Росимущества, а значит одобрение рекомендации Правительства РФ – вопрос формальный.

📜 Соответствующее распоряжение уже подписал премьер-министр Михаил Мишустин, а сам документ уже опубликован на официальном интернет-портале правовой информации.

«Минфину, Минтрансу и Росимуществу при подготовке проектов директив представителям интересов РФ для участия в заседании совета директоров и в ГОСА ПАО «Аэрофлот» при рассмотрении вопроса повестки дня о размере дивидендов по акциям указанного акционерного общества и порядку их выплаты по итогам деятельности за 2019 год не предусматривать выплату дивидендов за 2019 год», — указано в распоряжении.

#AFLT

🙅♂️ Поэтому прозвучавший вчера первый звоночек (а точнее звонок) от имени Правительства РФ, порекомендовавшему Аэрофлоту не выплачивать дивиденды за 2019 год, следует считать скорее даже не рекомендацией, а прописной истиной. Ведь контрольный пакет акций компании в размере 51,2% принадлежит государству в лице Росимущества, а значит одобрение рекомендации Правительства РФ – вопрос формальный.

📜 Соответствующее распоряжение уже подписал премьер-министр Михаил Мишустин, а сам документ уже опубликован на официальном интернет-портале правовой информации.

«Минфину, Минтрансу и Росимуществу при подготовке проектов директив представителям интересов РФ для участия в заседании совета директоров и в ГОСА ПАО «Аэрофлот» при рассмотрении вопроса повестки дня о размере дивидендов по акциям указанного акционерного общества и порядку их выплаты по итогам деятельности за 2019 год не предусматривать выплату дивидендов за 2019 год», — указано в распоряжении.

#AFLT

{kind=link}

🏗🏙 Наткнулся я тут на интересую статью про рынок первичной недвижимости, рекомендую и вам почитать.

Эта статья не совсем новая, ей чуть больше месяца, однако она и сейчас совершенно актуальна, к тому же речь пойдёт о том, как менялись цены на новостройки в кризисные 2008 и 2014 гг. и чего ждать сейчас. Плюс занимательная статистика.

Кстати говоря, материал подготовлен совместно с ЛСР.

Эта статья не совсем новая, ей чуть больше месяца, однако она и сейчас совершенно актуальна, к тому же речь пойдёт о том, как менялись цены на новостройки в кризисные 2008 и 2014 гг. и чего ждать сейчас. Плюс занимательная статистика.

Кстати говоря, материал подготовлен совместно с ЛСР.

66.ru

Покупать или нет? Как менялись цены на новостройки в кризисы 2008 и 2014 годов и чего ждать сейчас

Пандемия коронавируса стала потихоньку сдавать позиции. Вопрос теперь – как быстро восстановится экономика. Поэтому самое время вспомнить 2008 и 2014 годы, когда, как и сейчас, было и падение рубля, и обвал цен на нефть. Как в этот раз отреагируют на кризис…

💼 Акционером ТГК-1 я уже не являюсь, однако вспомнить о том, что уже сегодня, сразу после закрытия торгов, владельцы этих бумаг будут претендовать на получение дивидендов за 2019 год, я им напомнить всё-таки должен.

Напомню, публичные дочки ГЭХ (одной из которых является ТГК-1) с подачи Газпрома в этом году дружно перешли на выплату дивидендов из расчёта 50% от ЧП по МСФО. И согласно этого расчёта, выплата на одну акцию ТГК-1 за 2019 год составила 0,10365 коп., что по текущим котировкам сулит ДД чуть выше 7%. Кстати, за последние 8 лет бумаги компании весьма оперативно закрывали свой дивидендный гэп, максимум – за один месяц!

С одной стороны – дивидендная доходность весьма неплохая, особенно на фоне печально низких ставок в Сбербанке. Однако с другой – программа ДПМ для ТГК-1 осталась уже где-то в прошлом, а значит в обозримом будущем стоит ожидать серьёзное давление на финансовые показатели компании (вспоминаем подобную историю с Мосэнерго).

Есть ещё конечно скрытый драйвер в виде мажоритарного акционера ТГК-1 - в лице Fortum, с акционерной долей почти 30%. Если вдруг финская компания решит продать этот внушительный пакет акций тому же ГЭХу, то мы вполне можем увидеть ралли на этом фоне. Интрига в этом вопросе по-прежнему остаётся, но в отсутствии чётких перспектив мне не хочется на годы консервировать деньги и наблюдать за падающими финансовыми показателями и дивидендами компании.

#TGKA

Напомню, публичные дочки ГЭХ (одной из которых является ТГК-1) с подачи Газпрома в этом году дружно перешли на выплату дивидендов из расчёта 50% от ЧП по МСФО. И согласно этого расчёта, выплата на одну акцию ТГК-1 за 2019 год составила 0,10365 коп., что по текущим котировкам сулит ДД чуть выше 7%. Кстати, за последние 8 лет бумаги компании весьма оперативно закрывали свой дивидендный гэп, максимум – за один месяц!

С одной стороны – дивидендная доходность весьма неплохая, особенно на фоне печально низких ставок в Сбербанке. Однако с другой – программа ДПМ для ТГК-1 осталась уже где-то в прошлом, а значит в обозримом будущем стоит ожидать серьёзное давление на финансовые показатели компании (вспоминаем подобную историю с Мосэнерго).

Есть ещё конечно скрытый драйвер в виде мажоритарного акционера ТГК-1 - в лице Fortum, с акционерной долей почти 30%. Если вдруг финская компания решит продать этот внушительный пакет акций тому же ГЭХу, то мы вполне можем увидеть ралли на этом фоне. Интрига в этом вопросе по-прежнему остаётся, но в отсутствии чётких перспектив мне не хочется на годы консервировать деньги и наблюдать за падающими финансовыми показателями и дивидендами компании.

#TGKA

{kind=link}

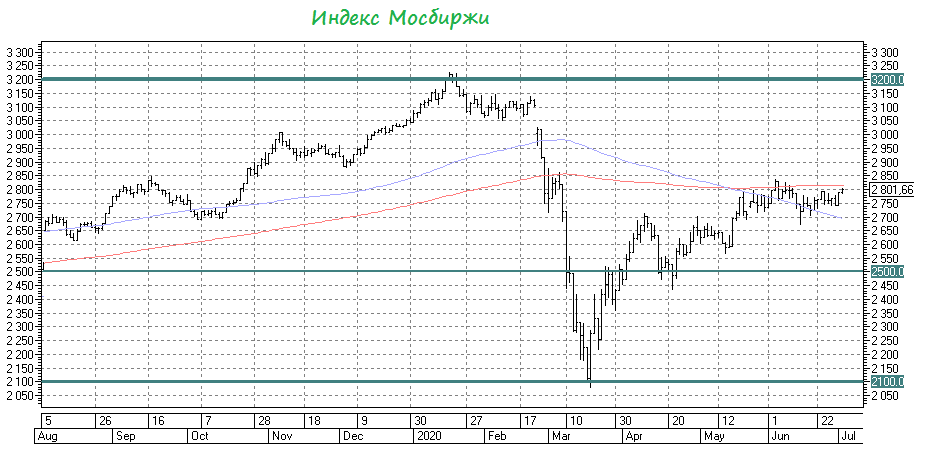

📈 Российский рынок встретил первые июльские деньки ростом индекса Мосбиржи выше 2800 пунктов (впервые с 10 июня между прочим), и в качестве драйверов, которые сразу приходят мне на ум, я выделю следующие:

✅ Ослабление курса рубля, в том числе из-за усиления новых санкционных рисков в отношении России, а также на фоне постепенного перетока средств глобальных инвесторов из рубля в более надёжную крепкую валюту. Судите сами: какой смысл парковать деньги в ОФЗ под 4-5%, когда есть сопоставимые доходности в долларах или евро, при традиционно меньших рисках? Не случайно, согласно свежим сводкам в июне доля нерезидентов в ОФЗ сократилась с 30,65% до 29,62%

Соответственно, на фоне ослабления национальной валюты поддержку автоматически получают акции российских экспортёров (в частности, металлурги, производители удобрений и др).

✅ При этом нефть ведёт себя достаточно стабильно, на фоне снижения буровой активности в США и чёткого исполнения странами своих обязанностей по сокращению нефтедобычи в рамках ОПЕК++. А министр энергетики РФ Александр Новак и вовсе полагает, что уже в июле на мировом рынке чёрного золота может сложиться ситуация дефицита предложения.

✅ Осторожный оптимизм на мировых фондовых площадках, вызванный в том числе продолжающимся вливанием средств со стороны Европы и США. Правда, риски прихода второй волны коронавируса и возможное возвращение ограничительных мер также витают в воздухе, что создаёт нивелирующий эффект.

✅ Разгар дивидендного сезона и получение инвесторами дивидендных выплат, определённая часть которых традиционно возвращается обратно на фондовый рынок.

✅ А на фондовом рынке сейчас рублёвые облигации вряд ли представляют интерес с их скромной доходностью. А потому политика российского ЦБ по агрессивному снижению ключевых ставок автоматически делает ещё более привлекательными акции компаний с высокой ДД. Согласитесь, доходность в 8-9% «грязными» в нынешних реалиях – это слишком большая роскошь.

✅ Благополучное одобрение на выборах поправок в Конституцию РФ. Не знаю почему, но этот фактор тоже считается позитивом для фондовых рынков.

👉 В целом, за последний месяц моя позиция в отношении российского рынка не поменялась: я продолжаю считать его находящимся на распутье, MA200 по-прежнему не удаётся пробить вверх, а витающий в воздухе риск начала второй волны коронавируса не позволяет реализовать ему позитивный сценарий. Однако с 50% на 50% я рискну повысить ставку до 60% на 40% в пользу дальнейшего роста нашего рынка акций, нежели падения.

#micex

✅ Ослабление курса рубля, в том числе из-за усиления новых санкционных рисков в отношении России, а также на фоне постепенного перетока средств глобальных инвесторов из рубля в более надёжную крепкую валюту. Судите сами: какой смысл парковать деньги в ОФЗ под 4-5%, когда есть сопоставимые доходности в долларах или евро, при традиционно меньших рисках? Не случайно, согласно свежим сводкам в июне доля нерезидентов в ОФЗ сократилась с 30,65% до 29,62%

Соответственно, на фоне ослабления национальной валюты поддержку автоматически получают акции российских экспортёров (в частности, металлурги, производители удобрений и др).

✅ При этом нефть ведёт себя достаточно стабильно, на фоне снижения буровой активности в США и чёткого исполнения странами своих обязанностей по сокращению нефтедобычи в рамках ОПЕК++. А министр энергетики РФ Александр Новак и вовсе полагает, что уже в июле на мировом рынке чёрного золота может сложиться ситуация дефицита предложения.

✅ Осторожный оптимизм на мировых фондовых площадках, вызванный в том числе продолжающимся вливанием средств со стороны Европы и США. Правда, риски прихода второй волны коронавируса и возможное возвращение ограничительных мер также витают в воздухе, что создаёт нивелирующий эффект.

✅ Разгар дивидендного сезона и получение инвесторами дивидендных выплат, определённая часть которых традиционно возвращается обратно на фондовый рынок.

✅ А на фондовом рынке сейчас рублёвые облигации вряд ли представляют интерес с их скромной доходностью. А потому политика российского ЦБ по агрессивному снижению ключевых ставок автоматически делает ещё более привлекательными акции компаний с высокой ДД. Согласитесь, доходность в 8-9% «грязными» в нынешних реалиях – это слишком большая роскошь.

✅ Благополучное одобрение на выборах поправок в Конституцию РФ. Не знаю почему, но этот фактор тоже считается позитивом для фондовых рынков.

👉 В целом, за последний месяц моя позиция в отношении российского рынка не поменялась: я продолжаю считать его находящимся на распутье, MA200 по-прежнему не удаётся пробить вверх, а витающий в воздухе риск начала второй волны коронавируса не позволяет реализовать ему позитивный сценарий. Однако с 50% на 50% я рискну повысить ставку до 60% на 40% в пользу дальнейшего роста нашего рынка акций, нежели падения.

#micex

{kind=link}

Как вы глобально смотрите на российский рынок, если отталкиваться от текущих значений индекса Мосбиржи?

Anonymous Poll

16%

Крайне позитивно - исторический максимум будет переписан до конца 2020 года

61%

Нейтрально: есть масса драйверов для его роста, но и негативных факторов хватает

23%

Негативно: текущие 1800 пунктов по индексу Мосбиржи - неоправаданно дорого

📊 Как показали результаты вчерашнего опроса, более чем у половины из проголосовавших нет чёткого понимания куда двинется российский рынок в перспективе ближайших месяцев.

Признаюсь, похожие ощущения испытываю и я. Причём давно не первую неделю, и даже месяц.

Неожиданно быстро рынок отыграл мартовскую коронавирусную истерию, уверенно оттолкнувшись от годовых минимумов и, судя по всему, найдя сейчас некое равновесное положение вблизи скользящей средней MA200 по индексу Мосбиржи. А на воспрос «что дальше?» чёткого ответа нет.

Зато есть надежды, что:

1️⃣ Рынок нефти рано или поздно стабилизируется, благодаря соглашению ОПЕК++ и росту спроса на чёрное золото.

2️⃣ Вторая волна коронавируса, даже если и случится, не приведёт к повторению сценария со строгой самоизоляцией.

3️⃣ Снижающаяся ключевая ставка будет стимулировать инвесторов покупать дивидендные акции, повышая тем самым их стоимость.

Если эти надежды оправдаются, то у российского рынка не будет другого пути, кроме как переписать свои исторические максимумы. Если не в этом году, как думают 17% опрошенных, то в 2021 году уж точно!

#micex

Признаюсь, похожие ощущения испытываю и я. Причём давно не первую неделю, и даже месяц.

Неожиданно быстро рынок отыграл мартовскую коронавирусную истерию, уверенно оттолкнувшись от годовых минимумов и, судя по всему, найдя сейчас некое равновесное положение вблизи скользящей средней MA200 по индексу Мосбиржи. А на воспрос «что дальше?» чёткого ответа нет.

Зато есть надежды, что:

1️⃣ Рынок нефти рано или поздно стабилизируется, благодаря соглашению ОПЕК++ и росту спроса на чёрное золото.

2️⃣ Вторая волна коронавируса, даже если и случится, не приведёт к повторению сценария со строгой самоизоляцией.

3️⃣ Снижающаяся ключевая ставка будет стимулировать инвесторов покупать дивидендные акции, повышая тем самым их стоимость.

Если эти надежды оправдаются, то у российского рынка не будет другого пути, кроме как переписать свои исторические максимумы. Если не в этом году, как думают 17% опрошенных, то в 2021 году уж точно!

#micex

{kind=link}

❗️Не успел я открыть счёт у брокера Тинькофф, специально под зарубежные инструменты, как Московская биржа сообщила о запуске торгов первыми акциями иностранных компаний с 17 августа 2020 года.

“Ориентируемся на 17 августа, с 20 акций начнем, самых ликвидных из индекса S&P 500”, - прокомментировал данную новость один из представителей Московской биржи.

Об этом радостном событии я вам уже сообщал в середине июня, и тогда более трёхсот из вас не поленились поставить «лайк» на посте (при всего семи противниках данного нововведения). Очень хочется верить, что эта тема хорошо зайдёт на Московской бирже, и к концу лета количество компаний из индекса S&P вырастет с 20 до 50, как и планировалось ранее.

👆 Единственный нюанс, который нужно будет учитывать: торги иностранными акциями будут осуществляться в рублях, при этом дивиденды по иностранным акциям будут приходить в долларах США, и конвертация не будет производиться автоматически.

❓Есть ещё один интересный вопрос: будут ли допущены к торгам иностранными эмитентами на Московской бирже все желающие или же это будет удел квалифицированных инвесторов? Точного ответа на этот вопрос пока ни у кого нет, дискуссии продолжаются.

В общем, пока я продолжу покупать иностранщину через указанного выше брокера и понаблюдаю насколько востребованным окажется данное направление для Московской биржи. Хотя, возможно, диверсификация брокеров - это даже хорошо, и большого смысла мне перебегать с Тинькоффа не будет. К тому же, мобильный терминал у него - выше всяческих похвал!

#MOEX

“Ориентируемся на 17 августа, с 20 акций начнем, самых ликвидных из индекса S&P 500”, - прокомментировал данную новость один из представителей Московской биржи.

Об этом радостном событии я вам уже сообщал в середине июня, и тогда более трёхсот из вас не поленились поставить «лайк» на посте (при всего семи противниках данного нововведения). Очень хочется верить, что эта тема хорошо зайдёт на Московской бирже, и к концу лета количество компаний из индекса S&P вырастет с 20 до 50, как и планировалось ранее.

👆 Единственный нюанс, который нужно будет учитывать: торги иностранными акциями будут осуществляться в рублях, при этом дивиденды по иностранным акциям будут приходить в долларах США, и конвертация не будет производиться автоматически.

❓Есть ещё один интересный вопрос: будут ли допущены к торгам иностранными эмитентами на Московской бирже все желающие или же это будет удел квалифицированных инвесторов? Точного ответа на этот вопрос пока ни у кого нет, дискуссии продолжаются.

В общем, пока я продолжу покупать иностранщину через указанного выше брокера и понаблюдаю насколько востребованным окажется данное направление для Московской биржи. Хотя, возможно, диверсификация брокеров - это даже хорошо, и большого смысла мне перебегать с Тинькоффа не будет. К тому же, мобильный терминал у него - выше всяческих похвал!

#MOEX

{kind=link}