🛢 Позитив от проводимой политики российского ЦБ по агрессивному смягчению ключевой ставки дополнительно подкрепляется ещё и растущей нефтью, которая сегодня обновила свой многонедельный максимум и приближается к отметке в $45. Безусловно, эти два фактора являются сейчас ключевыми для российского фондового рынка, и именно с оглядкой на них стоит принимать инвестиционные решения и строить свою дальнейшую стратегию.

Commerzbank вчера дал чёткое объяснение текущей ситуации на мировом нефтяном рынке, отметив, что «выполнение соглашения о сокращении добычи странами ОПЕК+ и вынужденное массовое снижение добычи в США с одной стороны, а также быстрое восстановление спроса — с другой, привели к тому, что излишки запасов исчезают намного быстрее, чем ожидалось». Вполне логичный довод.

В свою очередь, и эйфории не должно быть места. По мнению специалистов из Rystad Energy, «дальнейший рост до $45-50 на данном этапе не оправдан, несмотря на сокращение предложения, поскольку сохраняются обоснованные опасения со стороны спроса. Инфекции появляются на ключевых рынках по всему миру, и существуют вполне оправданные опасения, что миру придётся ещё долго бороться с их последствиями».

⏳ В долгосрочном плане повторение мартовского стресса на нефтяном рынке выглядит маловероятно, и в качестве поддержки должны выступить два важных фактора:

1⃣ Постепенный рост спроса на чёрное золото, по мере ослабления карантинных мер во всём мире.

2⃣ Сокращение предложение, на фоне действия соглашения ОПЕК++ и строгое управление этим рынком в дальнейшем.

📈 Не случайно, многие специалисты делают прогноз на рост котировок цен нефти марки Brent выше $50 за баррель в 2021 году. А если спрос на чёрное золото продолжит восстанавливаться, а ОПЕК++ продолжит агрессивно сокращать добычу, то можно пофантазировать и об уровне $60+ уже в следующем году.

P.S. Повторюсь, главный риск: сценарий со второй волной коронавируса (например, где-нибудь осенью) или тяжёлый выход из карантина по всему миру.

#нефть

Commerzbank вчера дал чёткое объяснение текущей ситуации на мировом нефтяном рынке, отметив, что «выполнение соглашения о сокращении добычи странами ОПЕК+ и вынужденное массовое снижение добычи в США с одной стороны, а также быстрое восстановление спроса — с другой, привели к тому, что излишки запасов исчезают намного быстрее, чем ожидалось». Вполне логичный довод.

В свою очередь, и эйфории не должно быть места. По мнению специалистов из Rystad Energy, «дальнейший рост до $45-50 на данном этапе не оправдан, несмотря на сокращение предложения, поскольку сохраняются обоснованные опасения со стороны спроса. Инфекции появляются на ключевых рынках по всему миру, и существуют вполне оправданные опасения, что миру придётся ещё долго бороться с их последствиями».

⏳ В долгосрочном плане повторение мартовского стресса на нефтяном рынке выглядит маловероятно, и в качестве поддержки должны выступить два важных фактора:

1⃣ Постепенный рост спроса на чёрное золото, по мере ослабления карантинных мер во всём мире.

2⃣ Сокращение предложение, на фоне действия соглашения ОПЕК++ и строгое управление этим рынком в дальнейшем.

📈 Не случайно, многие специалисты делают прогноз на рост котировок цен нефти марки Brent выше $50 за баррель в 2021 году. А если спрос на чёрное золото продолжит восстанавливаться, а ОПЕК++ продолжит агрессивно сокращать добычу, то можно пофантазировать и об уровне $60+ уже в следующем году.

P.S. Повторюсь, главный риск: сценарий со второй волной коронавируса (например, где-нибудь осенью) или тяжёлый выход из карантина по всему миру.

#нефть

{kind=link}

Вчера я отмечал акции ОГК-2, которые вполне могут стать в обозримом будущем одними из бенефициаров снижающейся ключевой ставки, на фоне высоких дивидендных ожиданий.

А сегодня хочу напомнить специально для тех кто забыл, что существуют акции сетевых распределительных компаний, которые являются дочками Россетей. Наиболее яркие и стабильные с финансовой точки зрения представители этого семейства традиционно радовали нас щедрыми дивидендами, которые в последнее время оказались под давлением, на фоне навалившихся проблем с энергосбытами.

В чём заключается инвестиционная идея? Как только проблемы со сбытами постепенно начнут решаться в лучшую сторону, финансовые показатели МРСКшек начнут восстанавливаться, и вместе с этим вполне резонно будет повышать и дивидендные ожидания по этим бумагам. И можно не сомневаться: любые иррационально высокие ДД будут отчаянно отыгрываться рынком, т.к. деньги инвесторов сейчас усиленно ищут место для надёжной парковки.

В качестве тройки лидеров этой отрасли я традиционно выделю следующих дочек Россетей: МРСК Волги, МРСК ЦП, МОЭСК. Акции первых двух из этих эмитентов уже находятся в моём портфеле, МОЭСК пока отсутствует.

P.S. А тут ещё и новостной фон сопутствующий: буквально сейчас прочитал, что государство может консолидировать крупнейшую независимую сбытовую компанию ТНС Энерго.

#MRKP #MRKV #MSRS #TNSE

А сегодня хочу напомнить специально для тех кто забыл, что существуют акции сетевых распределительных компаний, которые являются дочками Россетей. Наиболее яркие и стабильные с финансовой точки зрения представители этого семейства традиционно радовали нас щедрыми дивидендами, которые в последнее время оказались под давлением, на фоне навалившихся проблем с энергосбытами.

В чём заключается инвестиционная идея? Как только проблемы со сбытами постепенно начнут решаться в лучшую сторону, финансовые показатели МРСКшек начнут восстанавливаться, и вместе с этим вполне резонно будет повышать и дивидендные ожидания по этим бумагам. И можно не сомневаться: любые иррационально высокие ДД будут отчаянно отыгрываться рынком, т.к. деньги инвесторов сейчас усиленно ищут место для надёжной парковки.

В качестве тройки лидеров этой отрасли я традиционно выделю следующих дочек Россетей: МРСК Волги, МРСК ЦП, МОЭСК. Акции первых двух из этих эмитентов уже находятся в моём портфеле, МОЭСК пока отсутствует.

P.S. А тут ещё и новостной фон сопутствующий: буквально сейчас прочитал, что государство может консолидировать крупнейшую независимую сбытовую компанию ТНС Энерго.

#MRKP #MRKV #MSRS #TNSE

{kind=link}

📈 Акции ЛСР на торгах во вторник обновили свой трёхмесячный максимум на новостях о том, что лимит по льготной ипотеке будет увеличен с 3 до 6 млн рублей, а в крупных городах – с 8 до 12 млн. Об этом объявил Владимир Путин заявил во вчерашнем телеобращении к народу, дополнительно добавив позитива семьям с детьми до 16 лет, которым теперь полагаются выплаты ещё по 10 000 рублей на каждого ребёнка.

👍 Подобные меры однозначно окажут крайне позитивный эффект на рынок новостроек России, а повышение лимитов автоматически позволит расширить список объектов, подходящих под ипотечное кредитование. Плюс дополнительный стимул развитию строительной отрасли (не забываем, что около 15-20% доходов ЛСР приносит продажа строительных материалов).

✌️ Правда, при всём при этом не стоит забывать про два важных момента:

1️⃣ Лимит программы по субсидируемой ипотеке в размере 740 млрд руб. никто не расширял, если я не ошибаюсь. Учитывая, что значительная часть этих средств уже либо выбрана, либо ипотечные сделки находятся на этапе рассмотрения в банках, нужно быть готовым к тому, что эта лавочка рано или поздно прикроется. Причём есть ощущение, что такими темпами это случится уже в до конца 2020 года.

2️⃣ Льготная ипотека – это конечно хорошо, однако на коронавирусной истории многие россияне потеряли работу, в целом платёжесособность населения снизилась, а потому даже под ипотечный кредит на уровне 0% согласятся не все. Поэтому системные сдвиги на рынке недвижимости мы вряд ли увидим в ближайшее время, стагнацию никто не отменял, однако глоток свежего воздуха этот сектор однозначно получит.

🤨 Если бы ЛСР определилась бы со своей дивидендной политикой и сделала бы её более прозрачной и понятной, цены бы ей не было! Ну или хотя бы 78 руб. в год стало бы официально минимальной границей выплат (как 28 руб. у МТС). А пока я продолжаю осторожно радоваться росту котировок и пока рассматриваю скорее продажу этих бумаг где-нибудь повыше, нежели их докупке по текущим ценникам или ниже.

#LSRG

👍 Подобные меры однозначно окажут крайне позитивный эффект на рынок новостроек России, а повышение лимитов автоматически позволит расширить список объектов, подходящих под ипотечное кредитование. Плюс дополнительный стимул развитию строительной отрасли (не забываем, что около 15-20% доходов ЛСР приносит продажа строительных материалов).

✌️ Правда, при всём при этом не стоит забывать про два важных момента:

1️⃣ Лимит программы по субсидируемой ипотеке в размере 740 млрд руб. никто не расширял, если я не ошибаюсь. Учитывая, что значительная часть этих средств уже либо выбрана, либо ипотечные сделки находятся на этапе рассмотрения в банках, нужно быть готовым к тому, что эта лавочка рано или поздно прикроется. Причём есть ощущение, что такими темпами это случится уже в до конца 2020 года.

2️⃣ Льготная ипотека – это конечно хорошо, однако на коронавирусной истории многие россияне потеряли работу, в целом платёжесособность населения снизилась, а потому даже под ипотечный кредит на уровне 0% согласятся не все. Поэтому системные сдвиги на рынке недвижимости мы вряд ли увидим в ближайшее время, стагнацию никто не отменял, однако глоток свежего воздуха этот сектор однозначно получит.

🤨 Если бы ЛСР определилась бы со своей дивидендной политикой и сделала бы её более прозрачной и понятной, цены бы ей не было! Ну или хотя бы 78 руб. в год стало бы официально минимальной границей выплат (как 28 руб. у МТС). А пока я продолжаю осторожно радоваться росту котировок и пока рассматриваю скорее продажу этих бумаг где-нибудь повыше, нежели их докупке по текущим ценникам или ниже.

#LSRG

{kind=link}

Как вы относитесь к акциям ЛСР?

Anonymous Poll

25%

Позитивно: надо брать

41%

Настороженно: смущает непрозрачная див.политика

15%

Негативно: добра не будет

20%

Я не знаю что такое ЛСР и просто хочу посмотреть результаты

🏦 ВТБ во вторник представил на своём официальном сайте Презентацию для инвесторов, посвящённую ранее опубликованным финансовым результатам Группы по МСФО за 4 месяца 2020 года. Кому интересно – перейдите по ссылке и полистайте презентацию.

Любопытно, но несмотря на все коронавирусные трудности, свалившиеся в том числе и на банковский сектор, ВТБ не изменил прогноз по чистой прибыли и продолжает в качестве ориентира на 2022 год использовать цифру в 300 млрд рублей, при уровне ROE=15% и дивидендной норме отчислений в 50% от ЧП.

#VTBR

Любопытно, но несмотря на все коронавирусные трудности, свалившиеся в том числе и на банковский сектор, ВТБ не изменил прогноз по чистой прибыли и продолжает в качестве ориентира на 2022 год использовать цифру в 300 млрд рублей, при уровне ROE=15% и дивидендной норме отчислений в 50% от ЧП.

#VTBR

{kind=link}

Рубрика "Эстетика тех.анализа"

Красиво плывут префы Татнефти в своём восходящем тренде, которому исполнилось уже три месяца.

"И хочется, и колется" - каждый раз думаю я, когда гляжу на них. И вы знаете, всё больше хочется, особенно вспоминая позитивный настрой топ-менеджмента компании в отношении долгосрочных перспектив, да вот коррекции всё нет и нет...

#TATN #эстетикаТА

Красиво плывут префы Татнефти в своём восходящем тренде, которому исполнилось уже три месяца.

"И хочется, и колется" - каждый раз думаю я, когда гляжу на них. И вы знаете, всё больше хочется, особенно вспоминая позитивный настрой топ-менеджмента компании в отношении долгосрочных перспектив, да вот коррекции всё нет и нет...

#TATN #эстетикаТА

{kind=link}

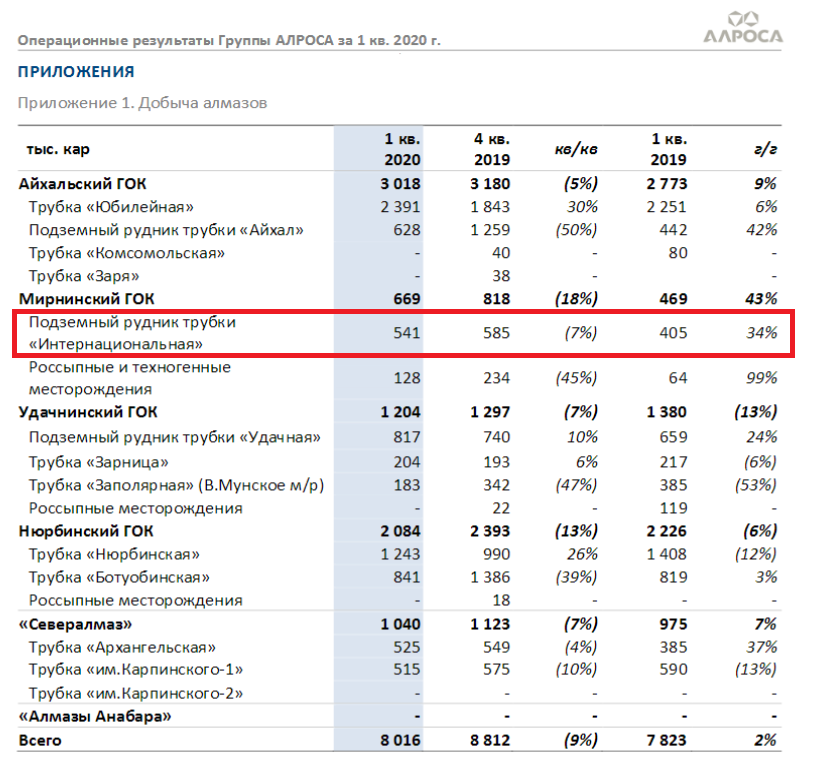

🦠 Ко всем бедам АЛРОСА, навалившимся на неё в последнее время, добавился ещё и коронавирус. Теперь уже в самом прямом смысле этого слова.

Сегодня компания сообщила о вынужденной приостановке работы рудника «Интернациональный» в Якутии, из-за выявленных случаев заражения COVID-19 у сотрудников предприятия. Предварительно срок остановки работ составит от 7 до 14 дней, а весь выведенный персонал рудника и подрядных организаций «получит оплату согласно действующему трудовому законодательству».

Из пресс-релиза компании за 1 кв. 2020 года мы можем увидеть, что подземный рудник трубки «Интернациональная» хоть и был один из числа тех немногих производственных площадок компании, зафиксировавших рост добычи в годовом выражении, тем не менее на него приходится всего лишь 6,7% от совокупной добычи Группы.

Однако если посмотреть на текущую производственную картину в целом, то можно вспомнить о временной приостановке работы на руднике «Айхал» и карьере «Заря» Айхальского ГОКа в середине мая (7,8% от совокупной добычи Группы) и июньском решении о вынужденном снижении добычи на Ломоносовском ГОКе «Севералмаз» (около 13%), на фоне падения спроса в коронавирусных реалиях – и тогда планы АЛРОСА по снижению добычи алмазов на 2020 год выглядят даже излишне оптимистично.

👍 Но это всё временные трудности, и в долгосрочном плане я по-прежнему оптимистично смотрю в сторону акций АЛРОСА, а потому весь этот негативный фон рассматриваю исключительно как поиск хороших точек для долгосрочного входа в позицию.

#ALRS

Сегодня компания сообщила о вынужденной приостановке работы рудника «Интернациональный» в Якутии, из-за выявленных случаев заражения COVID-19 у сотрудников предприятия. Предварительно срок остановки работ составит от 7 до 14 дней, а весь выведенный персонал рудника и подрядных организаций «получит оплату согласно действующему трудовому законодательству».

Из пресс-релиза компании за 1 кв. 2020 года мы можем увидеть, что подземный рудник трубки «Интернациональная» хоть и был один из числа тех немногих производственных площадок компании, зафиксировавших рост добычи в годовом выражении, тем не менее на него приходится всего лишь 6,7% от совокупной добычи Группы.

Однако если посмотреть на текущую производственную картину в целом, то можно вспомнить о временной приостановке работы на руднике «Айхал» и карьере «Заря» Айхальского ГОКа в середине мая (7,8% от совокупной добычи Группы) и июньском решении о вынужденном снижении добычи на Ломоносовском ГОКе «Севералмаз» (около 13%), на фоне падения спроса в коронавирусных реалиях – и тогда планы АЛРОСА по снижению добычи алмазов на 2020 год выглядят даже излишне оптимистично.

👍 Но это всё временные трудности, и в долгосрочном плане я по-прежнему оптимистично смотрю в сторону акций АЛРОСА, а потому весь этот негативный фон рассматриваю исключительно как поиск хороших точек для долгосрочного входа в позицию.

#ALRS

{kind=link}

Разгон акций TCS Group через Пульс ставит множество моральных вопросов.

https://t.me/mediakiller/2594

А правильно ли, что акции банка вообще рассматриваются в Пульсе? По сути, Тинькофф может подсвечивать нужные ему посты в Пульсе и скрывать те, которые мешают росту. Стоит ещё отметить, что Тинькофф не пишет свои рекомендации, как другие брокеры, а просто показывает рекомендации других.

А правильно ли что акции TCS Group нельзя шортить в приложении Тинькофф Инвестиции, в отличие от многих других платформ?

В истории было много примеров когда люди покупают активы на эмоциях, не разбираясь в том из чего он состоит (например, биткоин). Чем это заканчивалось, мы прекрасно знаем.

#TCSG

https://t.me/mediakiller/2594

А правильно ли, что акции банка вообще рассматриваются в Пульсе? По сути, Тинькофф может подсвечивать нужные ему посты в Пульсе и скрывать те, которые мешают росту. Стоит ещё отметить, что Тинькофф не пишет свои рекомендации, как другие брокеры, а просто показывает рекомендации других.

А правильно ли что акции TCS Group нельзя шортить в приложении Тинькофф Инвестиции, в отличие от многих других платформ?

В истории было много примеров когда люди покупают активы на эмоциях, не разбираясь в том из чего он состоит (например, биткоин). Чем это заканчивалось, мы прекрасно знаем.

#TCSG

Telegram

Медиакиллер

⚡️Сегодня у нас настоящая бомба: уличили Тинькова в манипулировании ценами на рынке ценных бумаг, что является уголовным преступлением.

Если вы следите за рынком акций, то заметили, что на рынках сейчас не самое спокойное время. Но некоторые на этом неплохо…

Если вы следите за рынком акций, то заметили, что на рынках сейчас не самое спокойное время. Но некоторые на этом неплохо…

На состоявшемся сегодня ГОСА акционеры АЛРОСА утвердили финальные дивиденды за 2019 год в размере 2,63 руб. на акцию.

Таким образом, совокупный размер дивидендов за 2 полугодие 2019 года составит 19,37 млрд рублей, что соответствует 100% свободного денежного потока (FCF) компании за этот период.

А с учётом ранее выплаченных дивидендов за 1 полугодие 2019 года в размере 3,84 руб. на акцию (28,28 млрд рублей), АЛРОСА разделит между акционерами 100% от FCF за 2019 год, что чётко укладывается в действующую див.политику компании.

#ALRS

Таким образом, совокупный размер дивидендов за 2 полугодие 2019 года составит 19,37 млрд рублей, что соответствует 100% свободного денежного потока (FCF) компании за этот период.

А с учётом ранее выплаченных дивидендов за 1 полугодие 2019 года в размере 3,84 руб. на акцию (28,28 млрд рублей), АЛРОСА разделит между акционерами 100% от FCF за 2019 год, что чётко укладывается в действующую див.политику компании.

#ALRS

{kind=link}

👨🏻💼Глава Фосагро Андрей Гурьев умеет радовать хорошими новостями! В рамках телемоста России 24 и РФПИ он заявил, что по итогам 1 полугодия 2020 года компания ждёт роста производства удобрений более чем на 6%:

"В первом квартале мы приросли на 10% - это, действительно, колоссальная цифра. Я уверен, что в период полугода мы увеличим наше производство более чем на 6%".

Напомню, в прошлом году объём производства Фосагро вырос на 6,1% (г/г) до 9,52 млн тонн, а по поводу 2020 года всё тот же Андрей Гурьев давал прогноз по производству удобрений выше 10 млн тонн. И пока это выглядит очень даже достижимой целью!

И при всём при этом котировки акций компании плавно сползают вниз, к локальным минимумам в районе 2600 руб. Всему виной небольшая коррекция на рынке удобрений и достаточно сильный рубль, однако вполне возможно, что скоро я пополню свой модельный портфель и этими бумагами. Пока раздумываю и жду ещё чуток подешевле.

#PHOR

"В первом квартале мы приросли на 10% - это, действительно, колоссальная цифра. Я уверен, что в период полугода мы увеличим наше производство более чем на 6%".

Напомню, в прошлом году объём производства Фосагро вырос на 6,1% (г/г) до 9,52 млн тонн, а по поводу 2020 года всё тот же Андрей Гурьев давал прогноз по производству удобрений выше 10 млн тонн. И пока это выглядит очень даже достижимой целью!

И при всём при этом котировки акций компании плавно сползают вниз, к локальным минимумам в районе 2600 руб. Всему виной небольшая коррекция на рынке удобрений и достаточно сильный рубль, однако вполне возможно, что скоро я пополню свой модельный портфель и этими бумагами. Пока раздумываю и жду ещё чуток подешевле.

#PHOR

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

Mail Ru Group

На Мосбирже может появиться еще одна IT компания, это очень хорошая новость. Mail Ru Group подала заявку на листинг на Московской бирже, ожидается, что торги ее акциями могут начаться в ближайшие недели.

Еще в марте текущего года совет директоров Mail Ru Group (далее -MRG) одобрил листинг на Мосбирже. Борис Добродеев, генеральный директор Mail.ru Group, заявил: "Мы ориентируемся на публичные рынки и хотим быть доступными для всех инвесторов — в том числе для тех, кто работает на нашем основном рынке...".

Ну а мы попробуем разобраться, чем живет компания и стоит ли ей выделить долю в портфеле.

MRG владеет такими известными брендами, как портал Mail.ru, соц. сети "Вконтакте", "Одноклассники" и "Мой мир", игровой портал Mail.ru Games, каршериг You Drive, СП со Сбербанков в Delivery food и сервис такси "Ситимобил". Основная часть бизнеса, как у любой IT компании, сосредоточена в онлайне. Мы видим, что в условиях самоизоляции, онлайн сервисы продемонстрировали отличную доходность.

В стратегии на ближайшие 3 года менеджмент MRG будет делать упор на финтех, искусственный интеллект, облачные сервисы, построение экосистемы и прочее. В целом, объединение с некоторыми сферами экосистемы Сбербанка может дать хорошую синергию для компании. Сочетание Сбер+MailRu выглядят очень достойным конкурентом для Яндекса и его экосистемы.

💰Структура выручки компании по направлениям:

✔️ Реклама и соц. сети - ключевой и самый маржинальный сегмент с долей около 55% от общей выручки.

✔️ Игры - второй по величине сегмент с долей около 35% выручки, Маржинальность тут на порядок ниже, чем в рекламе, но есть выход на международные рынки.

✔️ Новые инициативы - сегмент, где компания развивает новые направления бизнеса, такие, как Юла, Skillbox и прочие.

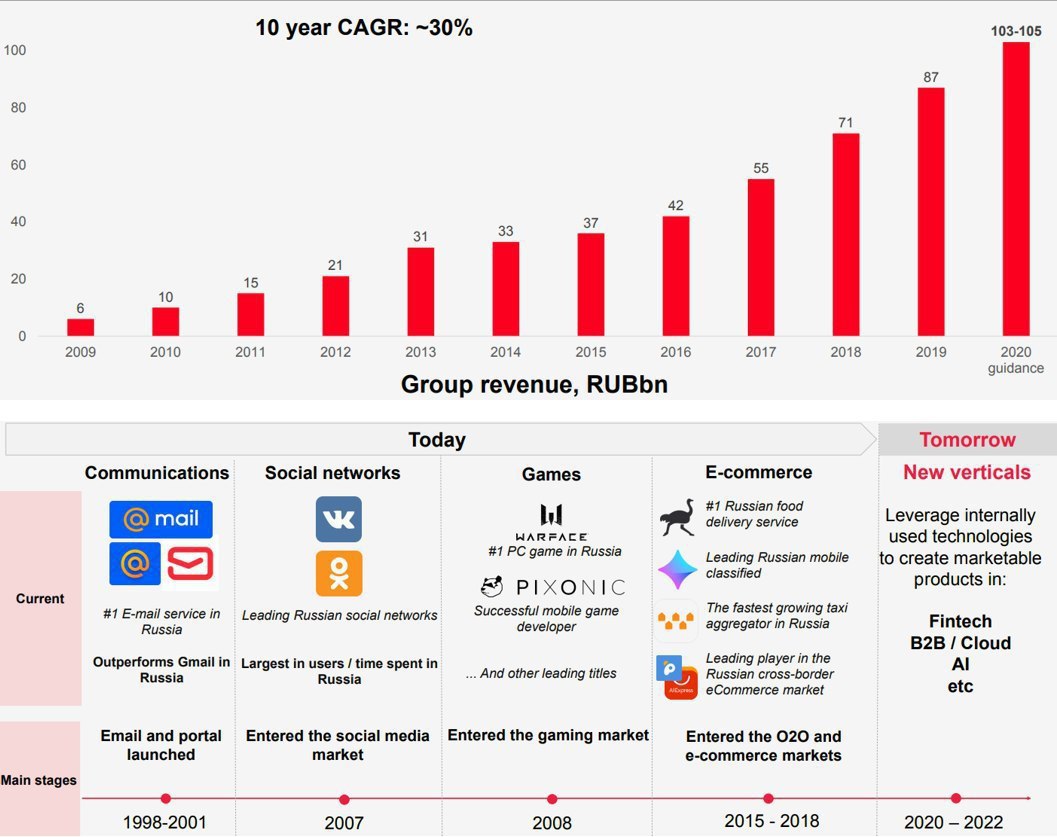

Последние 10 лет выручка компании растет средним темпом в 30% г/г.

Цифровая реклама выходит в лидеры по сегменту, постепенно вытесняя оффлайн рекламу (телевизор) и в 2019 году впервые превысила долю в 50%. В 2020 году из-за пандемии многие рекламодатели сократили свои бюджеты, что приведет к снижению доходов от этого направления. А мы помним, что реклама, в том числе в соц. сетях, это самый маржинальный сегмент по прибыли у компании. Поэтому, нужно быть готовым к слабому отчету по результатам ближайших кварталов и года в целом.

Игры компания делает не только для РФ, но и для таких стран, как США, Китай, ЕС, Ю. Корея и прочих, 2/3 выручки игрового сегмента приходится как раз на зарубежные рынки. Для сравнения, рынок игр РФ - $2 млрд, зарубежный рынок $150 млрд.

Капитализация: MRG - $4.7млрд.; Yandex - $16.8млрд.

P/E = 18; (Yandex - 77,5);

EV/EBITDA = 10; (Yandex - 25,8);

ND/EBITDA = 0,37; (Yandex - отриц.);

Вывод:

MRG имеет качественный и устойчивый бизнес, за счет диверсификации сегментов. Компания владеет двумя крупнейшими соц. сетями, самым крупным почтовым сервисом, сегментом в такси, доставке еды, онлайн сервисами в разных направлениях. СП со Сбером может дать положительный эффект для остальных направлений деятельности компании. Развитие трендовых ниш, как BigData, облачных технологий, цифрового зрения и прочих в перспективе могут дать новые точки роста. По мультипликаторам компания стоит в несколько раз дешевле основного конкурента, что делает ее бизнес еще привлекательнее для покупки.

Из двух IT компаний на нашем рынке я выбираю обе, несмотря на то, что во многих секторах их бизнесы являются конкурентными.

Потенциальным драйвером роста акций может стать включение акций MRG в индекс MSCI Russia осенью текущего года.

Ниже 26$ вполне интересно смотрится для покупки в долгосрок, если пробьем 26$, то следующая цель 36$ или рост на 40%.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MAIL

На Мосбирже может появиться еще одна IT компания, это очень хорошая новость. Mail Ru Group подала заявку на листинг на Московской бирже, ожидается, что торги ее акциями могут начаться в ближайшие недели.

Еще в марте текущего года совет директоров Mail Ru Group (далее -MRG) одобрил листинг на Мосбирже. Борис Добродеев, генеральный директор Mail.ru Group, заявил: "Мы ориентируемся на публичные рынки и хотим быть доступными для всех инвесторов — в том числе для тех, кто работает на нашем основном рынке...".

Ну а мы попробуем разобраться, чем живет компания и стоит ли ей выделить долю в портфеле.

MRG владеет такими известными брендами, как портал Mail.ru, соц. сети "Вконтакте", "Одноклассники" и "Мой мир", игровой портал Mail.ru Games, каршериг You Drive, СП со Сбербанков в Delivery food и сервис такси "Ситимобил". Основная часть бизнеса, как у любой IT компании, сосредоточена в онлайне. Мы видим, что в условиях самоизоляции, онлайн сервисы продемонстрировали отличную доходность.

В стратегии на ближайшие 3 года менеджмент MRG будет делать упор на финтех, искусственный интеллект, облачные сервисы, построение экосистемы и прочее. В целом, объединение с некоторыми сферами экосистемы Сбербанка может дать хорошую синергию для компании. Сочетание Сбер+MailRu выглядят очень достойным конкурентом для Яндекса и его экосистемы.

💰Структура выручки компании по направлениям:

✔️ Реклама и соц. сети - ключевой и самый маржинальный сегмент с долей около 55% от общей выручки.

✔️ Игры - второй по величине сегмент с долей около 35% выручки, Маржинальность тут на порядок ниже, чем в рекламе, но есть выход на международные рынки.

✔️ Новые инициативы - сегмент, где компания развивает новые направления бизнеса, такие, как Юла, Skillbox и прочие.

Последние 10 лет выручка компании растет средним темпом в 30% г/г.

Цифровая реклама выходит в лидеры по сегменту, постепенно вытесняя оффлайн рекламу (телевизор) и в 2019 году впервые превысила долю в 50%. В 2020 году из-за пандемии многие рекламодатели сократили свои бюджеты, что приведет к снижению доходов от этого направления. А мы помним, что реклама, в том числе в соц. сетях, это самый маржинальный сегмент по прибыли у компании. Поэтому, нужно быть готовым к слабому отчету по результатам ближайших кварталов и года в целом.

Игры компания делает не только для РФ, но и для таких стран, как США, Китай, ЕС, Ю. Корея и прочих, 2/3 выручки игрового сегмента приходится как раз на зарубежные рынки. Для сравнения, рынок игр РФ - $2 млрд, зарубежный рынок $150 млрд.

Капитализация: MRG - $4.7млрд.; Yandex - $16.8млрд.

P/E = 18; (Yandex - 77,5);

EV/EBITDA = 10; (Yandex - 25,8);

ND/EBITDA = 0,37; (Yandex - отриц.);

Вывод:

MRG имеет качественный и устойчивый бизнес, за счет диверсификации сегментов. Компания владеет двумя крупнейшими соц. сетями, самым крупным почтовым сервисом, сегментом в такси, доставке еды, онлайн сервисами в разных направлениях. СП со Сбером может дать положительный эффект для остальных направлений деятельности компании. Развитие трендовых ниш, как BigData, облачных технологий, цифрового зрения и прочих в перспективе могут дать новые точки роста. По мультипликаторам компания стоит в несколько раз дешевле основного конкурента, что делает ее бизнес еще привлекательнее для покупки.

Из двух IT компаний на нашем рынке я выбираю обе, несмотря на то, что во многих секторах их бизнесы являются конкурентными.

Потенциальным драйвером роста акций может стать включение акций MRG в индекс MSCI Russia осенью текущего года.

Ниже 26$ вполне интересно смотрится для покупки в долгосрок, если пробьем 26$, то следующая цель 36$ или рост на 40%.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍1

💰 Акционеры Газпрома могут вздохнуть спокойно: дивиденды за 2019 год в размере 15,24 руб. были благополучно одобрены и утверждены на проходящем сегодня ГОСА .

Текущая дивидендная доходность (ДД) оценивается на рекордном уровне 7,9%, а вот 2020 год окажется для компании куда сложнее в финансовом плане, а потому дивиденды могут неприятно расстроить особенно ранимых акционеров Газпрома. На что я, впрочем, и рассчитываю, находясь в полной боевой готовности докупить бумаги рублей эдак по 170 или ниже, если такая прекрасная возможность мне ещё раз предоставится.

Ну а пока акции Газпрома и без этого занимают свыше 7% в моём портфеле, а потому я просто жду дивидендную отсечку и предвкушаю весьма неплохую доходность, на фоне низких ставок в стране.

#GAZP

Текущая дивидендная доходность (ДД) оценивается на рекордном уровне 7,9%, а вот 2020 год окажется для компании куда сложнее в финансовом плане, а потому дивиденды могут неприятно расстроить особенно ранимых акционеров Газпрома. На что я, впрочем, и рассчитываю, находясь в полной боевой готовности докупить бумаги рублей эдак по 170 или ниже, если такая прекрасная возможность мне ещё раз предоставится.

Ну а пока акции Газпрома и без этого занимают свыше 7% в моём портфеле, а потому я просто жду дивидендную отсечку и предвкушаю весьма неплохую доходность, на фоне низких ставок в стране.

#GAZP

{kind=link}

😄 Очень забавную синергию предложили ВТБ и Магнит, запустив промо-акцию со специальными условиями при открытии первого брокерского счёта в ВТБ для держателей карт лояльности Магнита. Инвестиции идут в массы!

Каждый держатель карты лояльности магазинов Магнит, которых сейчас насчитывается около 45 млн человек, сможет получить специальные условия при открытии первого брокерского счета через мобильное приложение «ВТБ Мои Инвестиции».

На эту карту будет перечислено сначала 200 бонусов, а при первом пополнении брокерского счёта ещё 300 бонусов, которые можно будет потратить в Магните. То есть в сумме вы можете получить 500 рублей и благополучно потратить их в Магните. Килограм колбасы нннадо? 🤦🏻♂️

Только мне смешно? 😁😁

Каждый держатель карты лояльности магазинов Магнит, которых сейчас насчитывается около 45 млн человек, сможет получить специальные условия при открытии первого брокерского счета через мобильное приложение «ВТБ Мои Инвестиции».

На эту карту будет перечислено сначала 200 бонусов, а при первом пополнении брокерского счёта ещё 300 бонусов, которые можно будет потратить в Магните. То есть в сумме вы можете получить 500 рублей и благополучно потратить их в Магните. Килограм колбасы нннадо? 🤦🏻♂️

Только мне смешно? 😁😁

☝️ Решил я тут на досуге поглядеть, как менялась капитализация Газпрома и Сбербанка (ао+ап) в этом году и удивился, насколько сильно коррелируют между собой две эти бумаги с января месяца. Причём не только в относительном, но и в абсолютном сравнении!

Если вы думаете, что такая корреляция у них была всегда – вы глубоко заблуждаетесь. Постройте такой же график самостоятельно и убедитесь, что на протяжении последних нескольких лет такой аномалии не наблюдалось.

Никаких выводов по этому поводу нет и быть не может, прошу данный факт считать просто интересным наблюдением, не более.

#GAZP #SBER

Если вы думаете, что такая корреляция у них была всегда – вы глубоко заблуждаетесь. Постройте такой же график самостоятельно и убедитесь, что на протяжении последних нескольких лет такой аномалии не наблюдалось.

Никаких выводов по этому поводу нет и быть не может, прошу данный факт считать просто интересным наблюдением, не более.

#GAZP #SBER

{kind=link}

Forwarded from Investiary

Пока я наблюдал за НМТП, ситуация достаточно интересно поменялась, поэтому есть о чем порассуждать.

Компания рекомендовала разово высокие дивиденды 1.35 руб. с датой закрытия реестра 28.07.2020. Высокие дивиденды читались заранее, но тем не менее рынок бурно отреагировал на это событие. Котировки выросли выше 11 рублей, а потом начали сползать, и сейчас мы видим уровень 10.30.

НМТП представляет собой высокомаржинальный бизнес, который способен и дальше платить дивиденды, тем более что новой стратегией компании это предусмотрено. На мой взгляд скорее Транснефть рано или поздно продавят в плане стабильной выплаты, чем НМТП откажется от дивидендов, общий государственный тренд сейчас таков.

Однако сейчас понятно, что с большой вероятностью новый уровень дивидендов будет где-то в районе 0.70-1.00 руб. Попробуем разобраться, много это или мало.

Текущая котировка бумаги 10.30, с учетом дивидендов бумага торгуется на уровне 10.30 - 1.35 * 0.87 = 9.13 руб. Взяв дивиденд по нижней планке, получим 0.70 * 0.87 / 9.13 = 6.67% форвардной дивидендной доходности при наихудшем реалистичном сценарии. На мой взгляд с учетом ожидаемого снижения ключевой ставки весьма адекватно. Особого возбуждения не вызывает, однако и рассматриваем мы наихудший сценарий из возможных (если не брать форс-мажорные ситуации, разумеется).

НМТП неспекулятивная бумага, рассматривать там спекулятивный сценарий сейчас уже поздновато, поэтому опишу некоторые долгосрочные выводы

1. Если вы до сих пор не продали бумагу, то с учетом текущего снижения котировок рациональнее держать дальше: даже при умеренно негативном сценарии компания способна генерировать весьма адекватный поток.

2. При долгосрочном вложении покупка по текущим не является сумасшествием, но на мой взгляд на рынке можно найти более интересные истории.

3. Для долгосрочного дивидендного портфеля можно будет рассмотреть увеличение позиции, если после дивидендного гепа 27 июля бумага будет торговаться в диапазоне 8.00-8.50.

#NMTP

Компания рекомендовала разово высокие дивиденды 1.35 руб. с датой закрытия реестра 28.07.2020. Высокие дивиденды читались заранее, но тем не менее рынок бурно отреагировал на это событие. Котировки выросли выше 11 рублей, а потом начали сползать, и сейчас мы видим уровень 10.30.

НМТП представляет собой высокомаржинальный бизнес, который способен и дальше платить дивиденды, тем более что новой стратегией компании это предусмотрено. На мой взгляд скорее Транснефть рано или поздно продавят в плане стабильной выплаты, чем НМТП откажется от дивидендов, общий государственный тренд сейчас таков.

Однако сейчас понятно, что с большой вероятностью новый уровень дивидендов будет где-то в районе 0.70-1.00 руб. Попробуем разобраться, много это или мало.

Текущая котировка бумаги 10.30, с учетом дивидендов бумага торгуется на уровне 10.30 - 1.35 * 0.87 = 9.13 руб. Взяв дивиденд по нижней планке, получим 0.70 * 0.87 / 9.13 = 6.67% форвардной дивидендной доходности при наихудшем реалистичном сценарии. На мой взгляд с учетом ожидаемого снижения ключевой ставки весьма адекватно. Особого возбуждения не вызывает, однако и рассматриваем мы наихудший сценарий из возможных (если не брать форс-мажорные ситуации, разумеется).

НМТП неспекулятивная бумага, рассматривать там спекулятивный сценарий сейчас уже поздновато, поэтому опишу некоторые долгосрочные выводы

1. Если вы до сих пор не продали бумагу, то с учетом текущего снижения котировок рациональнее держать дальше: даже при умеренно негативном сценарии компания способна генерировать весьма адекватный поток.

2. При долгосрочном вложении покупка по текущим не является сумасшествием, но на мой взгляд на рынке можно найти более интересные истории.

3. Для долгосрочного дивидендного портфеля можно будет рассмотреть увеличение позиции, если после дивидендного гепа 27 июля бумага будет торговаться в диапазоне 8.00-8.50.

#NMTP

Не могу не поделиться с вами вырезкой из книги, которую сейчас читаю, очень наглядно демонстрирующей, почему компаниям всегда нужно двигаться вперёд и идти в одном шаге со временем, а не довольствоваться одной лишь сегодняшней прибылью и текущим спросом.

Как показывает история Polaroid, Nokia и многих других компаний в этом ряду, любая инертность в технологическом развитии может впоследствии сыграть злую шутку и даже стать фатальной ошибкой.

Поэтому при инвестировании в акции помимо всего прочего старайтесь уделять внимание и этому важному фактору.

Как показывает история Polaroid, Nokia и многих других компаний в этом ряду, любая инертность в технологическом развитии может впоследствии сыграть злую шутку и даже стать фатальной ошибкой.

Поэтому при инвестировании в акции помимо всего прочего старайтесь уделять внимание и этому важному фактору.

{kind=link}

😳 Читаешь подобного рода заголовки и действительно диву даёшься: мир перевернулся!

Ладно, раньше американцы принципиально вставляли палки в колёса России, чтобы та до сих пор не смогла благополучно достроить последний отрезок газопровода "Северный поток -2" - тут всё понятно. Но когда сами немцы уже прямым текстом заявляют, что и для них этот газопровод не менее важен, чем для Газпрома, и благополучное завершение его строительства это уже дело чести - простите, это перебор. Почему две страны, между которыми строится "Северный поток -2", должны что-то доказывать государству, находящемуся с другой стороны земного шара??

Неоднозначная политика Трампа, которая направлена на нескрываемое усиление гегемонии США в мире, рано или поздно обречена на провал. А потому я вполне склонен верить Bloomberg, источники которого сообщают, что Меркель может оказать давление на Евросоюз и предпринять общие действия уже против США.

А самое эффективное действие - это санкции! Те самые, к которым у России уже появился сильный иммунитет за последние шесть с лишним лет, и те самые, которые теперь уже Европа может ввести против Америки! Во времена интересные....

Ладно, раньше американцы принципиально вставляли палки в колёса России, чтобы та до сих пор не смогла благополучно достроить последний отрезок газопровода "Северный поток -2" - тут всё понятно. Но когда сами немцы уже прямым текстом заявляют, что и для них этот газопровод не менее важен, чем для Газпрома, и благополучное завершение его строительства это уже дело чести - простите, это перебор. Почему две страны, между которыми строится "Северный поток -2", должны что-то доказывать государству, находящемуся с другой стороны земного шара??

Неоднозначная политика Трампа, которая направлена на нескрываемое усиление гегемонии США в мире, рано или поздно обречена на провал. А потому я вполне склонен верить Bloomberg, источники которого сообщают, что Меркель может оказать давление на Евросоюз и предпринять общие действия уже против США.

А самое эффективное действие - это санкции! Те самые, к которым у России уже появился сильный иммунитет за последние шесть с лишним лет, и те самые, которые теперь уже Европа может ввести против Америки! Во времена интересные....

РИА Новости

Мир перевернулся: Германия готовит санкции против США

Американские СМИ обнаружили нечто, что должно вызвать в Вашингтоне больший шок, чем обнаружение жизни на Марсе или цветущих садов на Юпитере. Агенство деловой... РИА Новости, 26.05.2021

🦠 Если верить официальной статистике, ситуацию с распространением коронавируса в России более ли менее удаётся держать под контролем, и наша страна с каждым днём всё больше ослабляет карантинные меры. Признаюсь, мне и самому очень хочется верить в позитивный сценарий развития ситуации, да и мы все с вами уже определённо устали от всего этого, однако отечественный фондовый рынок не спешит впадать в эйфорию по этому поводу, и индекс Мосбиржи уже больше месяца в нерешительности топчется в узком диапазоне 2700-2800 пунктов. И это на фоне агрессивного смягчения денежно-кредитной политики со стороны ЦБ!

Причины тому есть: если посмотреть на весь мир, то распространение COVID-19 обуздать пока не удаётся, а тренд новых случаев заболевания однозначно растущий. В том числе и на фоне массового выхода ряда стран из карантина и попытке вернуться к привычной жизни. Правда, в тех же Штатах пока это удаётся сделать с большим трудом: число новых заражений рекордно высокое, Disney откладывает открытие парков развлечений в Калифорнии, власти Техаса приостановили снятие санитарных ограничений из-за роста числа заражений, и т.д. и т.п.

Не подумайте, что я намекаю на высокую вероятность второй волны коронавируса в мире: у меня по-прежнему отсутствует профильное медицинское образование, и я совершенно не компетентен в эпидемиологии. Однако, как инвестор, я не исключаю и этот сценарий, и это в свою очередь стимулирует меня уделять больше внимания моей денежной подушке (ОФЗ+рубли+доллары), которые в один прекрасный (или не очень) момент могут оказаться весьма кстати, на очередной возможной распродаже.

Но я всё-таки спешу пожелать нам всем здоровья и успешной борьбы против этой заразы. Продуктивной рабочей недели!

Причины тому есть: если посмотреть на весь мир, то распространение COVID-19 обуздать пока не удаётся, а тренд новых случаев заболевания однозначно растущий. В том числе и на фоне массового выхода ряда стран из карантина и попытке вернуться к привычной жизни. Правда, в тех же Штатах пока это удаётся сделать с большим трудом: число новых заражений рекордно высокое, Disney откладывает открытие парков развлечений в Калифорнии, власти Техаса приостановили снятие санитарных ограничений из-за роста числа заражений, и т.д. и т.п.

Не подумайте, что я намекаю на высокую вероятность второй волны коронавируса в мире: у меня по-прежнему отсутствует профильное медицинское образование, и я совершенно не компетентен в эпидемиологии. Однако, как инвестор, я не исключаю и этот сценарий, и это в свою очередь стимулирует меня уделять больше внимания моей денежной подушке (ОФЗ+рубли+доллары), которые в один прекрасный (или не очень) момент могут оказаться весьма кстати, на очередной возможной распродаже.

Но я всё-таки спешу пожелать нам всем здоровья и успешной борьбы против этой заразы. Продуктивной рабочей недели!

{kind=link}

Прожарка компании Полюс-Золото от Георгия Аведикова.

Смотрим, но не забываем думать самостоятельно! В понедельник это бывает очень полезно.

#PLZL

Смотрим, но не забываем думать самостоятельно! В понедельник это бывает очень полезно.

#PLZL

YouTube

Прожарка компании Полюс золото | ИнвестократЪ

https://t.me/investokrat - аналитика компаний РФ.

https://t.me/world_of_investing - аналитика зарубежных компаний.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://black…

https://t.me/world_of_investing - аналитика зарубежных компаний.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://black…

Глава Сбербанка Герман Греф дал расширенное и весьма интересное интервью агентству ТАСС, которое я очень рекомендую к прочтению.

Но с учётом того, что 90% из вас вряд ли это сделают, порадую вас выжимкой основных тезисов из этого интервью:

✅ Рубль должен укрепиться к концу года до 60 рублей (±), при ожиданиях роста цен на нефть до $60-62 за баррель. Разумеется, при благоприятном развитии ситуации с пандемией коронавируса.

✅ Ранее прогнозировалось падение ВВП России на 6-9%, сейчас прогноз составляет примерно минус 4,2–4,5%. Однако, если случится вторая волна, показатели опять же могут быть другими.

✅ Российская экономика проходит нынешний коронавирусный кризис лучше прогнозов.

✅ Даже сам Герман Греф однажды стал жертвой мошенников, потеряв $2 тыс. после заграничной поездки.

✅ Об отношениях Яндекса и Сбербанка: это не развод, а реструктуризация совместного бизнеса. Две экосистемы конкурировали между собой, и это создавало определённые сложности. В результате удалось найти взаимовыгодный вариант, сохранив хорошие отношения.

✅ Правительству РФ не позавидуешь, а историю с коронавирусом можно сравнить разве что с дефолтом 1998 года.

✅ Греф назвал своим страшным сном возвращение в правительство и не видит себя ни в какой крупной компании через 10 лет.

✅ Сбербанк планирует сэкономить в целом около 82 млрд рублей, в основном за счёт снижения зарплат менеджерам.

✅ Сбербанк собирается выплатить акционерам «хорошие» дивиденды за 2019 год, несмотря на связанный с пандемией коронавируса кризис. Решение об объёме правление примет в августе и предложит совету директоров, после чего собрание акционеров окончательно подведёт итог в сентябре.

✅ В 2020 году Сбербанк не достигнет целевой прибыли в 1 трлн рублей, в связи с пандемией коронавируса.

#SBER

Но с учётом того, что 90% из вас вряд ли это сделают, порадую вас выжимкой основных тезисов из этого интервью:

✅ Рубль должен укрепиться к концу года до 60 рублей (±), при ожиданиях роста цен на нефть до $60-62 за баррель. Разумеется, при благоприятном развитии ситуации с пандемией коронавируса.

✅ Ранее прогнозировалось падение ВВП России на 6-9%, сейчас прогноз составляет примерно минус 4,2–4,5%. Однако, если случится вторая волна, показатели опять же могут быть другими.

✅ Российская экономика проходит нынешний коронавирусный кризис лучше прогнозов.

✅ Даже сам Герман Греф однажды стал жертвой мошенников, потеряв $2 тыс. после заграничной поездки.

✅ Об отношениях Яндекса и Сбербанка: это не развод, а реструктуризация совместного бизнеса. Две экосистемы конкурировали между собой, и это создавало определённые сложности. В результате удалось найти взаимовыгодный вариант, сохранив хорошие отношения.

✅ Правительству РФ не позавидуешь, а историю с коронавирусом можно сравнить разве что с дефолтом 1998 года.

✅ Греф назвал своим страшным сном возвращение в правительство и не видит себя ни в какой крупной компании через 10 лет.

✅ Сбербанк планирует сэкономить в целом около 82 млрд рублей, в основном за счёт снижения зарплат менеджерам.

✅ Сбербанк собирается выплатить акционерам «хорошие» дивиденды за 2019 год, несмотря на связанный с пандемией коронавируса кризис. Решение об объёме правление примет в августе и предложит совету директоров, после чего собрание акционеров окончательно подведёт итог в сентябре.

✅ В 2020 году Сбербанк не достигнет целевой прибыли в 1 трлн рублей, в связи с пандемией коронавируса.

#SBER

TACC

Герман Греф: я — игрок вдолгую

Глава Сбербанка России — в спецпроекте ТАСС "Первые лица бизнеса"