👨🏻⚕️Министр энергетики Александр Новак в интервью телеканалу Россия24 заверил, что несмотря на достигнутый баланс на нефтяном рынке, министры энергетики стран G20 выступают за необходимость координации своих действий для сбалансирования рынка, в случае дальнейшего ухудшения ситуации с падением спроса из-за пандемии COVID-19. При этом Новак дал прогноз, что спрос на нефть по итогам нынешнего года в среднем будет на 10% ниже уровня прошлого года.

Основные тезисы:

✔️ "Конечно, все министры G20 выступают за то, чтобы координировать свои действия для сбалансирования рынков, чтобы это в целом повлияло положительно на мировой рост экономики, на скорейшее восстановление потребления энергетических ресурсов".

✔️ "При этом мы видим, что впереди очень много неопределённостей, особенно, что касается рисков второй волны пандемии. От этого будет во многом зависеть, какой будет спрос на нефтепродукты. Поэтому необходимо, как мы обсуждали с министрами сегодня на G20 и в рамках ОПЕК+, держать руку на пульсе, смотреть, как будет развиваться ситуация, с тем, чтобы баланс сохранялся и по мере восстановления спроса восстанавливалась добыча, восстанавливалась в целом ситуация на нефтяном рынке".

✔️ "Обсуждается в том числе и экологическая составляющая. Этот вектор достаточно активен сегодня: стратегия к стремлению уменьшению выбросов СО2, улучшение ситуации с климатом, реализация положений Климатического соглашения, это в первую очередь затрагивает энергетику. Поэтому мы сегодня обсуждаем эти вопросы активно с нашими коллегами, в том числе и технологии замкнутого цикла переработки углеводородов".

✔️ "На наш взгляд, несмотря на возобновляемые источники энергии (ВИЭ), которые активно внедряются, и многие страны ставят перед собой задачи по переходу на большие доли ВИЭ в своих энергобалансах, без углеводородной энергетики, мы понимаем, не обойтись. Львиную долю в структуре всё равно будет занимать углеводородная энергетика. При этом важно, чтобы она была тоже экологически чистой. Об этом сегодня идет диалог и обмен мнениями"

Основные тезисы:

✔️ "Конечно, все министры G20 выступают за то, чтобы координировать свои действия для сбалансирования рынков, чтобы это в целом повлияло положительно на мировой рост экономики, на скорейшее восстановление потребления энергетических ресурсов".

✔️ "При этом мы видим, что впереди очень много неопределённостей, особенно, что касается рисков второй волны пандемии. От этого будет во многом зависеть, какой будет спрос на нефтепродукты. Поэтому необходимо, как мы обсуждали с министрами сегодня на G20 и в рамках ОПЕК+, держать руку на пульсе, смотреть, как будет развиваться ситуация, с тем, чтобы баланс сохранялся и по мере восстановления спроса восстанавливалась добыча, восстанавливалась в целом ситуация на нефтяном рынке".

✔️ "Обсуждается в том числе и экологическая составляющая. Этот вектор достаточно активен сегодня: стратегия к стремлению уменьшению выбросов СО2, улучшение ситуации с климатом, реализация положений Климатического соглашения, это в первую очередь затрагивает энергетику. Поэтому мы сегодня обсуждаем эти вопросы активно с нашими коллегами, в том числе и технологии замкнутого цикла переработки углеводородов".

✔️ "На наш взгляд, несмотря на возобновляемые источники энергии (ВИЭ), которые активно внедряются, и многие страны ставят перед собой задачи по переходу на большие доли ВИЭ в своих энергобалансах, без углеводородной энергетики, мы понимаем, не обойтись. Львиную долю в структуре всё равно будет занимать углеводородная энергетика. При этом важно, чтобы она была тоже экологически чистой. Об этом сегодня идет диалог и обмен мнениями"

👨🏻💼 Глава АФК Система Владимир Чирахов в рамках интервью телеканалу РБК коротко обрисовал текущую финансовую ситуацию в холдинге, затронув тему с недавней продажей пакета акций «Детского мира» и попытавшись заглянуть немного в будущее.

Основные тезисы:

✅ За счёт сентябрьской продажи своей доли в «Детском мире» (20,38% акций за 16,9 млрд рублей) АФК Система снизила долг до 175 млрд рублей, которые господин назвал «вполне комфортным». Эти средства планируется направить на общекорпоративные цели, в том числе на дальнейшее погашение долга.

Напомню, по итогам 2 кв. 2020 года корпоративный долг составлял почти 200 млрд рублей, а значит позитивная динамика, что называется, налицо.

✅ Благодаря рефинансированию кредитного портфеля компании удалось также сократить процентные выплаты по долгу более чем на 1 млрд рублей.

🧐 Если вспомнить про изначальные планы АФК Система на 2020 год, то предполагалось снизить уровень долга до 140-150 млрд рублей до конца года. Насколько это реально – судить вам, но компания уже успела публично отказаться от этих планов, сославшись на то, что за последние 2 года произошли изменения как в портфеле, так и в обслуживании кредита.

Средняя процентная ставка по кредиту составляет сейчас 8,5%, если верить недавним заявлениям CFO АФК Система Владимира Травкова. По его словам, сейчас компания сфокусирована на снижении ставки и дальнейшем рефинансировании долга.

📈 С точки зрения технического анализа, ближайшая глобальная цель для акций АФК Система – сильное сопротивление в районе 25 рублей, и складывается ощущение, что в самое ближайшее время эта цель будет покорена. Если, конечно, в дело серьёзно не вмешается вторая волна COVID-19.

#AFKS

Основные тезисы:

✅ За счёт сентябрьской продажи своей доли в «Детском мире» (20,38% акций за 16,9 млрд рублей) АФК Система снизила долг до 175 млрд рублей, которые господин назвал «вполне комфортным». Эти средства планируется направить на общекорпоративные цели, в том числе на дальнейшее погашение долга.

Напомню, по итогам 2 кв. 2020 года корпоративный долг составлял почти 200 млрд рублей, а значит позитивная динамика, что называется, налицо.

✅ Благодаря рефинансированию кредитного портфеля компании удалось также сократить процентные выплаты по долгу более чем на 1 млрд рублей.

🧐 Если вспомнить про изначальные планы АФК Система на 2020 год, то предполагалось снизить уровень долга до 140-150 млрд рублей до конца года. Насколько это реально – судить вам, но компания уже успела публично отказаться от этих планов, сославшись на то, что за последние 2 года произошли изменения как в портфеле, так и в обслуживании кредита.

Средняя процентная ставка по кредиту составляет сейчас 8,5%, если верить недавним заявлениям CFO АФК Система Владимира Травкова. По его словам, сейчас компания сфокусирована на снижении ставки и дальнейшем рефинансировании долга.

📈 С точки зрения технического анализа, ближайшая глобальная цель для акций АФК Система – сильное сопротивление в районе 25 рублей, и складывается ощущение, что в самое ближайшее время эта цель будет покорена. Если, конечно, в дело серьёзно не вмешается вторая волна COVID-19.

#AFKS

{kind=link}

💸 В БКС решили прикинуть, на какой уровень дивидендов можно рассчитывать по префам в Сургуте по итогам 2020 года, исходя из условий, что курс доллара останется вблизи текущих уровней, а стоимость барреля нефти в прогнозной модели составит 3190 руб. в 3 кв. 2020 года и 3300 руб. в 4 кв. 2020 года.

❗️Возможно, вы сильно удивитесь, но расчётный дивиденд при таком благополучном сценарии для акционеров Сургутнефтегаза составляет 8 рублей на одну привилегированную бумагу! А это означает, что расчётная дивидендная доходность по текущим котировкам уже перевалила за 20%!

☝️НО: ещё раз спешу напомнить, что такая щедрость в префах Сургута хоть и случается порой, но носит весьма непостоянный характер и зачастую является разовой, т.к. более половины чистой прибыли в такие «жирные» годы формируется за счёт позитивных курсовых разниц, а не благодаря непосредственно нефтяным достижениям.

👉 А потому обязательно учитывайте в своих прогнозных моделях и ожиданиях, что уже в следующем 2021 году без очередного девальвационного импульса в рубле, размер прибыли может резко сократиться, также как и величина дивидендов. А на закрытие внушительного дивидендного гэпа в 2021 году наверняка потребуется долгое время. Для тех, кто сомневается в этом, спешу напомнить, что сформированный в июле 2019 года гэп до сих пор не закрыт, а ведь прошло уже больше года.

#SNGS

❗️Возможно, вы сильно удивитесь, но расчётный дивиденд при таком благополучном сценарии для акционеров Сургутнефтегаза составляет 8 рублей на одну привилегированную бумагу! А это означает, что расчётная дивидендная доходность по текущим котировкам уже перевалила за 20%!

☝️НО: ещё раз спешу напомнить, что такая щедрость в префах Сургута хоть и случается порой, но носит весьма непостоянный характер и зачастую является разовой, т.к. более половины чистой прибыли в такие «жирные» годы формируется за счёт позитивных курсовых разниц, а не благодаря непосредственно нефтяным достижениям.

👉 А потому обязательно учитывайте в своих прогнозных моделях и ожиданиях, что уже в следующем 2021 году без очередного девальвационного импульса в рубле, размер прибыли может резко сократиться, также как и величина дивидендов. А на закрытие внушительного дивидендного гэпа в 2021 году наверняка потребуется долгое время. Для тех, кто сомневается в этом, спешу напомнить, что сформированный в июле 2019 года гэп до сих пор не закрыт, а ведь прошло уже больше года.

#SNGS

{kind=link}

👨🏻⚕️ Свежая порция новостей по НОВАТЭКу из уст Александра Назарова, который является начальником управления компании по связям с инвесторами, в рамках онлайн-конференции АТОНа:

✅ По итогам 2020 года НОВАТЭК планирует пересмотреть свою дивидендную политику. Напомню, сейчас компания направляет на дивиденды на менее 30% от ЧП по МСФО.

«На том фоне, когда очень многие международные компании сократили или вообще отменили выплату дивидендов, мы продолжили их выплачивать и буквально на прошлой неделе объявили ещё об одном важном событии — о снятии нефинансовых гарантий по проектному финансированию «Ямал СПГ», которое позволит нам также и по итогам 2020 года рассмотреть возможность по росту нормы выплаты дивидендов уже за весь 2020 год. Будем надеяться, что эти дивиденды будут расти».

✅ Добыча жидких углеводородов (ЖУВ) прогнозируется на уровне 2019 года, благодаря тому, что газовый конденсат не попадает под действие соглашения ОПЕК++ и не учитывается в добыче стран-участниц соглашения.

«По итогам года мы планируем, что у нас добыча жидких углеводородов останется примерно на уровне 2019 года. Да, рост добычи конденсата компенсирует снижение добычи нефти».

✅ По итогам 2020 года НОВАТЭК ожидает роста объёмов рынка СПГ и рассчитывает в перспективе продавать до 80% своего газа на азиатских рынках, доведя к 2030 году его производство до 57-70 млн тонн в год».

«Основным направлением мы считаем рынки АТР, и львиная доля газа с наших новых проектов пойдёт по долгосрочным контрактам именно туда.

✅ Планты по запуску "Арктик СПГ-2" не меняются:

«Отставание в результате пандемии было минимальным, которое практически уже ликвидировано и, собственно, мы по-прежнему находимся в графике, чтобы запустить наш следующий масштабный проект — "Арктик СПГ-2", первая очередь которого намечена на 2023 год".

✅ НОВАТЭК видит значительные перспективы роста капитализации компании на долгосрочном горизонте:

«Конечно, компания недооценена, и, собственно, глядя на перспективы роста производства, например, СПГ, можно говорить о значительных перспективах роста капитализации в долгосрочном периоде».

#NVTK

✅ По итогам 2020 года НОВАТЭК планирует пересмотреть свою дивидендную политику. Напомню, сейчас компания направляет на дивиденды на менее 30% от ЧП по МСФО.

«На том фоне, когда очень многие международные компании сократили или вообще отменили выплату дивидендов, мы продолжили их выплачивать и буквально на прошлой неделе объявили ещё об одном важном событии — о снятии нефинансовых гарантий по проектному финансированию «Ямал СПГ», которое позволит нам также и по итогам 2020 года рассмотреть возможность по росту нормы выплаты дивидендов уже за весь 2020 год. Будем надеяться, что эти дивиденды будут расти».

✅ Добыча жидких углеводородов (ЖУВ) прогнозируется на уровне 2019 года, благодаря тому, что газовый конденсат не попадает под действие соглашения ОПЕК++ и не учитывается в добыче стран-участниц соглашения.

«По итогам года мы планируем, что у нас добыча жидких углеводородов останется примерно на уровне 2019 года. Да, рост добычи конденсата компенсирует снижение добычи нефти».

✅ По итогам 2020 года НОВАТЭК ожидает роста объёмов рынка СПГ и рассчитывает в перспективе продавать до 80% своего газа на азиатских рынках, доведя к 2030 году его производство до 57-70 млн тонн в год».

«Основным направлением мы считаем рынки АТР, и львиная доля газа с наших новых проектов пойдёт по долгосрочным контрактам именно туда.

✅ Планты по запуску "Арктик СПГ-2" не меняются:

«Отставание в результате пандемии было минимальным, которое практически уже ликвидировано и, собственно, мы по-прежнему находимся в графике, чтобы запустить наш следующий масштабный проект — "Арктик СПГ-2", первая очередь которого намечена на 2023 год".

✅ НОВАТЭК видит значительные перспективы роста капитализации компании на долгосрочном горизонте:

«Конечно, компания недооценена, и, собственно, глядя на перспективы роста производства, например, СПГ, можно говорить о значительных перспективах роста капитализации в долгосрочном периоде».

#NVTK

{kind=link}

👨🏻⚕️ Про основные тезисы топ-менеджмента НОВАТЭКа в рамках состоявшейся онлайн-конференции АТОНа я уже рассказал в посте выше, пришёл черёд затронуть и тему Газпрома.

✔️ В 2021 году Газпром ожидает восстановления чистой прибыли и EBITDA, а также возвращения к комфортному уровню долговой нагрузки, благодаря постоянной стабилизации цен на газовом рынке.

"Начиная со следующего года мы можем ожидать возвращения основных финансовых показателей к более привычным нам нормальным значениям. А выпуск бессрочных рублёвых облигаций, которые при определённых условиях могут быть включены в капитал не увеличивая уровень долга, могут способствовать снижению долговой нагрузки".

Напомню, Газпром планирует выпуск бессрочных облигаций для финансирования газификации в российских регионах, на которую компания может потратить около 530 млрд рублей в течение ближайших пяти лет.

✔️ Дивиденды и капитализация – основные приоритеты для компании, которая будет придерживаться ранее заявленной дивидендной политики, вне зависимости от конъюнктуры рынка.

"Дивидендная политика является нашим приоритетом, и мы в дальнейшем также планируем строго придерживаться положений дивидендной политики и наращивать объём выплат до 50% от ЧП по МСФО".

✔️ Прогноз экспорта газа в Европу в 2020 году был повышен, а вот ценовые ожидания на текущий год, напротив, оказались снижены. С июня Газпромэкспорт, экспортное подразделение Газпрома, наблюдает рост экспорта своего газа на европейский рынок, что связано с уходом СПГ и освобождением этой ниши.

"Поставка СПГ снизилась на более 200 млн кубометров в день, и это падение предложения газа поспособствовало восстановлению цен, однако создало риск роста поставок СПГ из США. В этой связи Газпром ждёт, что уже в ноябре США смогут покрыть операционные расходы на поставки СПГ в Европу, в результате чего их объёмы вырастут, что в свою очередь ударит по ценам, хотя часть СПГ для Европы может уйти в Азию в октябре и ноябре, на фоне более привлекательной цены и меньших транспортных расходов".

✔️ Средняя цена газа Газпрома на европейском рынке в 2020 году составит от $120 до $130 за тысячу кубометров, и скорее всего, будет ближе к верхней границе этого диапазона. Очень интересно высказался один из топ-менеджеров компании, заявив, что если для 2019 года базовым контрактом для оценки экспортной цены был индекс "на год вперёд", то для 2020 года можно использовать индекс "на квартал вперёд".

✔️ Падение спроса на газ в 1 полугодии 2020 года в большей степени было вызвано аномальными погодными условиями и высоким уровнем заполнения хранилищ в Европе, и в меньшей степени – пандемией коронавируса. Последующая балансировка рынка газа в Европе произошла за счёт снижения поставок производителями газа, а также из-за экономических факторов.

#GAZP

✔️ В 2021 году Газпром ожидает восстановления чистой прибыли и EBITDA, а также возвращения к комфортному уровню долговой нагрузки, благодаря постоянной стабилизации цен на газовом рынке.

"Начиная со следующего года мы можем ожидать возвращения основных финансовых показателей к более привычным нам нормальным значениям. А выпуск бессрочных рублёвых облигаций, которые при определённых условиях могут быть включены в капитал не увеличивая уровень долга, могут способствовать снижению долговой нагрузки".

Напомню, Газпром планирует выпуск бессрочных облигаций для финансирования газификации в российских регионах, на которую компания может потратить около 530 млрд рублей в течение ближайших пяти лет.

✔️ Дивиденды и капитализация – основные приоритеты для компании, которая будет придерживаться ранее заявленной дивидендной политики, вне зависимости от конъюнктуры рынка.

"Дивидендная политика является нашим приоритетом, и мы в дальнейшем также планируем строго придерживаться положений дивидендной политики и наращивать объём выплат до 50% от ЧП по МСФО".

✔️ Прогноз экспорта газа в Европу в 2020 году был повышен, а вот ценовые ожидания на текущий год, напротив, оказались снижены. С июня Газпромэкспорт, экспортное подразделение Газпрома, наблюдает рост экспорта своего газа на европейский рынок, что связано с уходом СПГ и освобождением этой ниши.

"Поставка СПГ снизилась на более 200 млн кубометров в день, и это падение предложения газа поспособствовало восстановлению цен, однако создало риск роста поставок СПГ из США. В этой связи Газпром ждёт, что уже в ноябре США смогут покрыть операционные расходы на поставки СПГ в Европу, в результате чего их объёмы вырастут, что в свою очередь ударит по ценам, хотя часть СПГ для Европы может уйти в Азию в октябре и ноябре, на фоне более привлекательной цены и меньших транспортных расходов".

✔️ Средняя цена газа Газпрома на европейском рынке в 2020 году составит от $120 до $130 за тысячу кубометров, и скорее всего, будет ближе к верхней границе этого диапазона. Очень интересно высказался один из топ-менеджеров компании, заявив, что если для 2019 года базовым контрактом для оценки экспортной цены был индекс "на год вперёд", то для 2020 года можно использовать индекс "на квартал вперёд".

✔️ Падение спроса на газ в 1 полугодии 2020 года в большей степени было вызвано аномальными погодными условиями и высоким уровнем заполнения хранилищ в Европе, и в меньшей степени – пандемией коронавируса. Последующая балансировка рынка газа в Европе произошла за счёт снижения поставок производителями газа, а также из-за экономических факторов.

#GAZP

{kind=link}

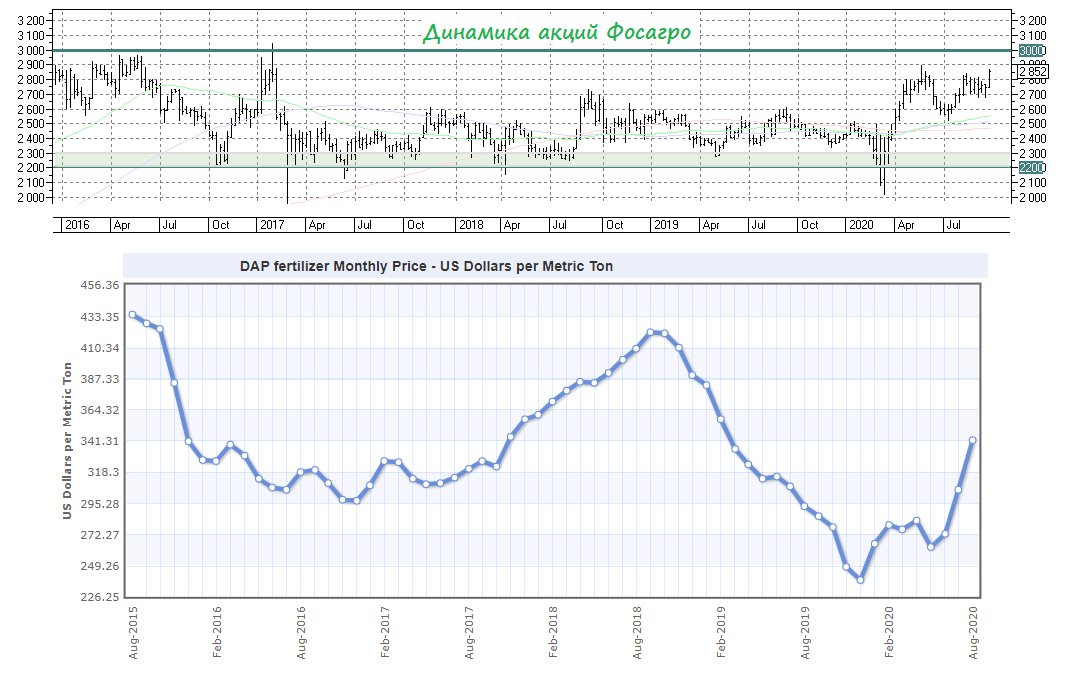

💪 Весьма неплохо чувствуют себя сейчас акции Фосагро, что весьма неудивительно на фоне девальвации рубля для компании-экспортёра удобрений, около 70% своей продукции направляющей за рубеж.

🦠 Последствия COVID-19 мировая отрасль удобрений на себе практически не ощутила, а мировые цены на DAP-удобрения демонстрируют обнадёживающую динамику в течение последних нескольких месяцев 📈. Вкупе все эти факторы, да ещё и на фоне роста производственных показателей, дают большие надежды на сильные финансовые результаты Фосагро по итогам текущего года и убедительные дивидендные выплаты (с новой привязкой к FCF).

🤦🏻♂️ В качестве сдерживающего фактора на ум приходит разве что рекомендованное российским правительством повышение налога на добычу удобрений, однако Фосагро пострадает от этого нововведения куда в меньшей степени, чем та же Татнефть, для которой отмена льгот по налогу на добычу полезных ископаемых (НДПИ) для сверхвязкой нефти может стать серьёзной проблемой.

👉 В общем, на текущий момент долгосрочная идея с наращиванием позиции в акциях Фосагро, по мере неоднократного сползания котировок к нижней границе сформированного канала 2200-3000 рублей, выглядит весьма перспективной и убедительной. Не только с точки зрения инвестиций в сектор удобрений в тяжёлый для него период, но и как качественный долларовый хедж. Продолжаю радостно держать эти бумаги в своём портфеле (текущая доля – 5,4%), и даже не уговаривайте меня продавать их по текущим ценникам!

#PHOR

🦠 Последствия COVID-19 мировая отрасль удобрений на себе практически не ощутила, а мировые цены на DAP-удобрения демонстрируют обнадёживающую динамику в течение последних нескольких месяцев 📈. Вкупе все эти факторы, да ещё и на фоне роста производственных показателей, дают большие надежды на сильные финансовые результаты Фосагро по итогам текущего года и убедительные дивидендные выплаты (с новой привязкой к FCF).

🤦🏻♂️ В качестве сдерживающего фактора на ум приходит разве что рекомендованное российским правительством повышение налога на добычу удобрений, однако Фосагро пострадает от этого нововведения куда в меньшей степени, чем та же Татнефть, для которой отмена льгот по налогу на добычу полезных ископаемых (НДПИ) для сверхвязкой нефти может стать серьёзной проблемой.

👉 В общем, на текущий момент долгосрочная идея с наращиванием позиции в акциях Фосагро, по мере неоднократного сползания котировок к нижней границе сформированного канала 2200-3000 рублей, выглядит весьма перспективной и убедительной. Не только с точки зрения инвестиций в сектор удобрений в тяжёлый для него период, но и как качественный долларовый хедж. Продолжаю радостно держать эти бумаги в своём портфеле (текущая доля – 5,4%), и даже не уговаривайте меня продавать их по текущим ценникам!

#PHOR

{kind=link}

💰 Акционеры Татнефти одобрили рекомендованные ранее дивиденды за 6 месяцев 2020 года в размере 9,94 руб. на акцию всех видов. Это означает ДД на уровне 2,1% и 2,2% по обычкам и префам соответственно, что непривычно скромно для акционеров этой компании.

Но что поделать: COVID-19, резкое падение цен на нефть в этом году и ужесточение налоговых правил со стороны правительства (надеюсь, про отмену льгот по НДПИ для сверхвязкой нефти и возможные финансовые последствия для Татнефти вы помните).

В общей сложности, на дивидендные выплаты компания направит 23,1 млрд рублей, что соответствует почти 100% от ЧП по РСБУ за первое полугодие текущего года.

Напомню, согласно принятой в 2018 году новой дивидендной политике Татнефти, все свободные денежные средства, которые не используются в инвестиционной деятельности или не направляются на исполнение обязательств компании, могут быть распределены в виде дивидендов. Целевой уровень дивидендов установлен в размере не менее 50% от ЧП по МСФО или РСБУ (в зависимости от того, какая из них больше).

При этом, если вспомнить недавние высказывания топ-менеджемента компании в рамках конференции «Диалог с Татнефтью», будущее дивидендов компании зависит от FCF, и в случае улучшения внешней среды и роста доходности нефтепереработки будет возможность сохранить этот финансовый показатель не ниже уровня, который ожидался ранее.

Реестр под промежуточные дивиденды закрывается 8 октября 2020 года.

#TATN

Но что поделать: COVID-19, резкое падение цен на нефть в этом году и ужесточение налоговых правил со стороны правительства (надеюсь, про отмену льгот по НДПИ для сверхвязкой нефти и возможные финансовые последствия для Татнефти вы помните).

В общей сложности, на дивидендные выплаты компания направит 23,1 млрд рублей, что соответствует почти 100% от ЧП по РСБУ за первое полугодие текущего года.

Напомню, согласно принятой в 2018 году новой дивидендной политике Татнефти, все свободные денежные средства, которые не используются в инвестиционной деятельности или не направляются на исполнение обязательств компании, могут быть распределены в виде дивидендов. Целевой уровень дивидендов установлен в размере не менее 50% от ЧП по МСФО или РСБУ (в зависимости от того, какая из них больше).

При этом, если вспомнить недавние высказывания топ-менеджемента компании в рамках конференции «Диалог с Татнефтью», будущее дивидендов компании зависит от FCF, и в случае улучшения внешней среды и роста доходности нефтепереработки будет возможность сохранить этот финансовый показатель не ниже уровня, который ожидался ранее.

Реестр под промежуточные дивиденды закрывается 8 октября 2020 года.

#TATN

{kind=link}

💰 Помимо Татнефти дивиденды за 1 полугодие 2020 года сегодня благополучно одобрили и акционеры ЛСР, для которых промежуточные дивиденды будут первой подобной практикой в истории.

По результатам деятельности компании с января по июль выплаты в общей сложности составят 2,1 млрд рублей (при чистой прибыли в 2,57 млрд за этот период), а полугодовая ДД оценивается на уровне 2,3%.

Но важен даже скорее не размер выплат и величина див.доходности, а сам факт смены вектора с байбека (о котором по-прежнему ни слова) в сторону возвращения к дивидендной практики. Глядишь – и по итогам 2020 года вместе с финальными дивидендами выйдем на те самые привычные 78 рублей, о которых уже сейчас вспоминается с определённой ностальгией…

Дивидендная отсечка под промежуточные дивиденды намечена на 8 октября (с учётом режима торгов Т+2).

#LSRG

По результатам деятельности компании с января по июль выплаты в общей сложности составят 2,1 млрд рублей (при чистой прибыли в 2,57 млрд за этот период), а полугодовая ДД оценивается на уровне 2,3%.

Но важен даже скорее не размер выплат и величина див.доходности, а сам факт смены вектора с байбека (о котором по-прежнему ни слова) в сторону возвращения к дивидендной практики. Глядишь – и по итогам 2020 года вместе с финальными дивидендами выйдем на те самые привычные 78 рублей, о которых уже сейчас вспоминается с определённой ностальгией…

Дивидендная отсечка под промежуточные дивиденды намечена на 8 октября (с учётом режима торгов Т+2).

#LSRG

{kind=link}

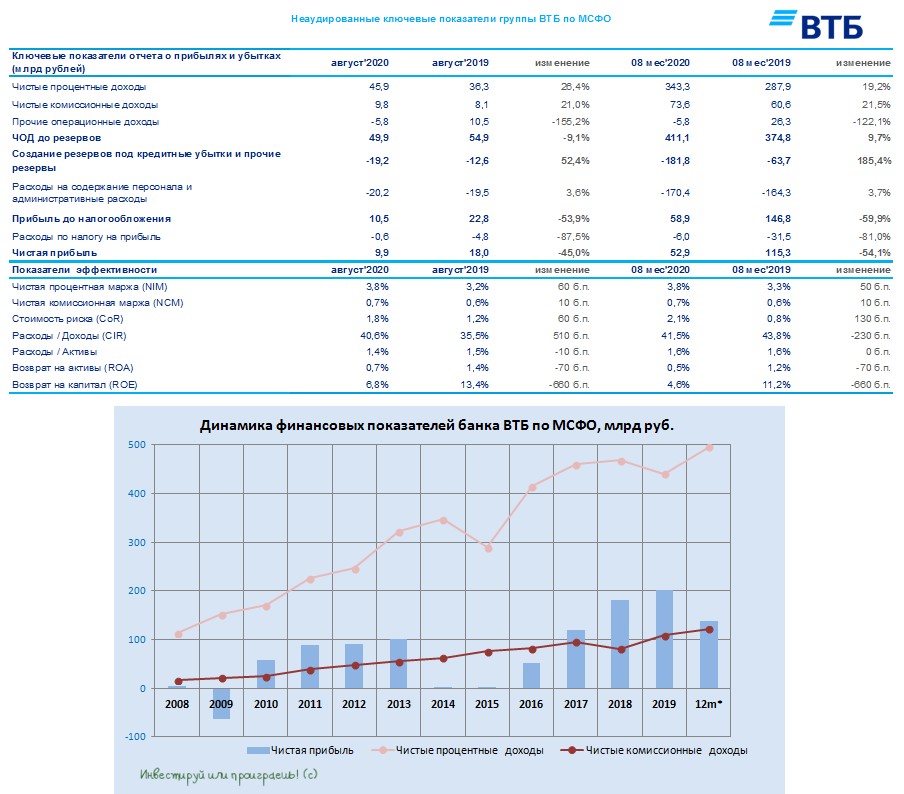

🏦 ВТБ отчитался по МСФО за 8 месяцев 2020 года.

С января по август банк заработал 52,9 млрд рублей чистой прибыли, что более чем наполовину ниже результата за аналогичный период прошлого года, при этом по сравнению с июлем, когда ВТБ смог заработать только 1,1 млрд рублей, август отметился куда более впечатляющей динамикой главного финансового показателя - на уровне почти 10 млрд рублей.

"Положительная динамика чистой прибыли в августе была обусловлена продолжением роста основных банковских доходов, на фоне стабилизации стоимости риска и умеренного роста расходов. По итогам 8 месяцев последствия пандемии оказали существенное негативное влияние на прибыльность группы, однако мы уверенно проходим период сложной рыночной ситуации, наблюдаем активный рост клиентской базы, ускоряем технологическую трансформацию и сокращаем сроки внедрения новых продуктов и сервисов", - заявил глава ВТБ Андрей Костин, чьи слова приводятся в официальном сообщении.

Самая значимая в этом году статья расходов, на создание резервов, составила 181,8 млрд рублей за январь-август и 19,2 млрд рублей в августе, увеличившись в 2,9 и 1,5 раза по сравнению с аналогичными периодами прошлого года. Собственно, во многом именно из-за этой статьи чистая прибыль всего банковского сектора и находится в течение всего 2020 года под серьёзным давлением. Любопытно, дождёмся ли мы тех светлых времён, когда эти резервы начнут распускать, благодаря чему финансовые показатели получат внушительную поддержку?

Ведь непосредственно к банковской деятельности ВТБ абсолютно никаких нареканий нет:

✅ Чистые процентные доходы составили 343,3 млрд рублей за 8 месяцев и 45,9 млрд рублей в августе, увеличившись по сравнению с аналогичными периодами прошлого года на 19,2% и 26,4% соответственно.

✅ Чистая процентная маржа составила 3,8% по итогам 8 месяцев и в августе (рост на 50 б.п. и на 60 б.п. по сравнению с аналогичными периодами прошлого года соответственно), на фоне смягчения денежно-кредитной политики и более быстрой переоценки обязательств.

✅ Чистые комиссионные доходы составили 73,6 млрд рублей за 8 месяцев (+21,5% г/г) и 9,8 млрд рублей в августе (+21% г/г), благодаря активному росту комиссий по операциям с ценными бумагами и за распространение страховых продуктов.

Совокупные средства клиентов в августе выросли на 1,1% (без учёта эффекта валютной переоценки - на 0,5%) - до 12,2 трлн рублей, рентабельность собственного капитала (ROE) по-прежнему оставляет желать лучшего, составляя чуть более 8%. Будем надеяться, это временное явление, ибо кроме надежд вынужденному акционеру ВТБ, коим я себя считаю, уповать больше не на что.

#VTBR

С января по август банк заработал 52,9 млрд рублей чистой прибыли, что более чем наполовину ниже результата за аналогичный период прошлого года, при этом по сравнению с июлем, когда ВТБ смог заработать только 1,1 млрд рублей, август отметился куда более впечатляющей динамикой главного финансового показателя - на уровне почти 10 млрд рублей.

"Положительная динамика чистой прибыли в августе была обусловлена продолжением роста основных банковских доходов, на фоне стабилизации стоимости риска и умеренного роста расходов. По итогам 8 месяцев последствия пандемии оказали существенное негативное влияние на прибыльность группы, однако мы уверенно проходим период сложной рыночной ситуации, наблюдаем активный рост клиентской базы, ускоряем технологическую трансформацию и сокращаем сроки внедрения новых продуктов и сервисов", - заявил глава ВТБ Андрей Костин, чьи слова приводятся в официальном сообщении.

Самая значимая в этом году статья расходов, на создание резервов, составила 181,8 млрд рублей за январь-август и 19,2 млрд рублей в августе, увеличившись в 2,9 и 1,5 раза по сравнению с аналогичными периодами прошлого года. Собственно, во многом именно из-за этой статьи чистая прибыль всего банковского сектора и находится в течение всего 2020 года под серьёзным давлением. Любопытно, дождёмся ли мы тех светлых времён, когда эти резервы начнут распускать, благодаря чему финансовые показатели получат внушительную поддержку?

Ведь непосредственно к банковской деятельности ВТБ абсолютно никаких нареканий нет:

✅ Чистые процентные доходы составили 343,3 млрд рублей за 8 месяцев и 45,9 млрд рублей в августе, увеличившись по сравнению с аналогичными периодами прошлого года на 19,2% и 26,4% соответственно.

✅ Чистая процентная маржа составила 3,8% по итогам 8 месяцев и в августе (рост на 50 б.п. и на 60 б.п. по сравнению с аналогичными периодами прошлого года соответственно), на фоне смягчения денежно-кредитной политики и более быстрой переоценки обязательств.

✅ Чистые комиссионные доходы составили 73,6 млрд рублей за 8 месяцев (+21,5% г/г) и 9,8 млрд рублей в августе (+21% г/г), благодаря активному росту комиссий по операциям с ценными бумагами и за распространение страховых продуктов.

Совокупные средства клиентов в августе выросли на 1,1% (без учёта эффекта валютной переоценки - на 0,5%) - до 12,2 трлн рублей, рентабельность собственного капитала (ROE) по-прежнему оставляет желать лучшего, составляя чуть более 8%. Будем надеяться, это временное явление, ибо кроме надежд вынужденному акционеру ВТБ, коим я себя считаю, уповать больше не на что.

#VTBR

{kind=link}

💰 Сегодня сразу три публичных российских компании уходят под дивидендную отсечку:

1️⃣ Сбербанк заплатит своим акционерам дивиденды за 2019 год в размере 18,7 руб. на одну привилегированную и обыкновенную акцию, что ориентирует на доходность выше 8% по обеим типам бумаг. Из трёх эмитентов, о которых пойдёт речь в этом посте, именно акции Сбербанка являются, на мой взгляд, самой разумной и привлекательной инвестиционной идеей на долгосрок.

С дополнительным бонусом в виде активно развивающейся экосистемы, благодаря которой небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли (по расчётам самого Сбербанка), а финансовые показатели и капитализация в перспективе ближайших лет получать существенную поддержку.

2️⃣ А вот акционерам ВТБ по итогам 2019 года придётся довольствоваться куда более скромными выплатами в размере 0,0773 коп. на одну обыкновенную акцию, а ДД на сей раз составит символические 2%. Все вопросы к правительству, которое ограничило норму выплат за прошлый год с ожидаемых 50% до 10%.

У меня интерес к акциям ВТБ отсутствует выше котировки в 3 коп., но и продавать свой пакет по текущим ценникам совершенно не хочется. Поэтому я продолжаю оставаться невольным акционером этого не самого прогрессивного и эффективного российского банка, и кроме надежды тут особенно согреться и не чем сейчас.

3️⃣ Черкизово после закрытия торгов заплатит 48,79 руб. на одну акцию, по итогам деятельности компании в 1 полугодии 2020 года. По текущим котировкам это сулит весьма скромную ДД=2,6%, но и времена нынче непростые. Я эти бумаги в своём портфеле не держу, но периодически на финансовую отчётность поглядываю, для общего развития.

#SBER #VTBR #GCHE

1️⃣ Сбербанк заплатит своим акционерам дивиденды за 2019 год в размере 18,7 руб. на одну привилегированную и обыкновенную акцию, что ориентирует на доходность выше 8% по обеим типам бумаг. Из трёх эмитентов, о которых пойдёт речь в этом посте, именно акции Сбербанка являются, на мой взгляд, самой разумной и привлекательной инвестиционной идеей на долгосрок.

С дополнительным бонусом в виде активно развивающейся экосистемы, благодаря которой небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли (по расчётам самого Сбербанка), а финансовые показатели и капитализация в перспективе ближайших лет получать существенную поддержку.

2️⃣ А вот акционерам ВТБ по итогам 2019 года придётся довольствоваться куда более скромными выплатами в размере 0,0773 коп. на одну обыкновенную акцию, а ДД на сей раз составит символические 2%. Все вопросы к правительству, которое ограничило норму выплат за прошлый год с ожидаемых 50% до 10%.

У меня интерес к акциям ВТБ отсутствует выше котировки в 3 коп., но и продавать свой пакет по текущим ценникам совершенно не хочется. Поэтому я продолжаю оставаться невольным акционером этого не самого прогрессивного и эффективного российского банка, и кроме надежды тут особенно согреться и не чем сейчас.

3️⃣ Черкизово после закрытия торгов заплатит 48,79 руб. на одну акцию, по итогам деятельности компании в 1 полугодии 2020 года. По текущим котировкам это сулит весьма скромную ДД=2,6%, но и времена нынче непростые. Я эти бумаги в своём портфеле не держу, но периодически на финансовую отчётность поглядываю, для общего развития.

#SBER #VTBR #GCHE

Forwarded from ❸❻❺

👨🏻⚕️ После того, как замминистра энергетики Павел Сорокин на минувшей неделе пытался запугивать рынок своими словами об источниках финансирования программы газификации как сигнала о возможном снижении дивидендов, с последующим опровержением информации пришлось выступить топ-менеджменту Газпрома, развенчавшему эти слухи.

А уже сегодня Михаил Мишустин призвал коллег по правительству следить за своими высказываниями, которые могут повлиять на котировки публичных компаний. Сделал он это весьма тактично, не указывая конкретных провинившихся, но мы с вами ведь понимаем о ком речь.

"Уважаемые коллеги, обращаю ваше внимание, что в условиях непростой экономической ситуации все члены правительства должны внимательно относиться к своим публичным высказываниям. На каждом из нас серьёзная ответственность, и каждое наше слово тщательно анализируется бизнесом и финансистами. Двусмысленность в словах о российских публичных компаниях может быть негативно интерпретирована и повлиять на котировки или инвестиционные решения, нанести прямой ущерб экономике", - сказал Мишустин, открывая заседание правительства в среду.

"Попрошу вас быть внимательными в этом вопросе", - обратился он к членам кабинета. На этих словах премьера трансляция заседания была прервана.

P.S. Кстати, котировки акций Газпрома уже уверенно торгуются ниже 170 рублей, и удерживаться от наращивания позиция в этих бумагах становится всё сложнее.

#GAZP

А уже сегодня Михаил Мишустин призвал коллег по правительству следить за своими высказываниями, которые могут повлиять на котировки публичных компаний. Сделал он это весьма тактично, не указывая конкретных провинившихся, но мы с вами ведь понимаем о ком речь.

"Уважаемые коллеги, обращаю ваше внимание, что в условиях непростой экономической ситуации все члены правительства должны внимательно относиться к своим публичным высказываниям. На каждом из нас серьёзная ответственность, и каждое наше слово тщательно анализируется бизнесом и финансистами. Двусмысленность в словах о российских публичных компаниях может быть негативно интерпретирована и повлиять на котировки или инвестиционные решения, нанести прямой ущерб экономике", - сказал Мишустин, открывая заседание правительства в среду.

"Попрошу вас быть внимательными в этом вопросе", - обратился он к членам кабинета. На этих словах премьера трансляция заседания была прервана.

P.S. Кстати, котировки акций Газпрома уже уверенно торгуются ниже 170 рублей, и удерживаться от наращивания позиция в этих бумагах становится всё сложнее.

#GAZP

{kind=link}

💰Минфин рассчитывает, что начиная с 2021 года все российские госкомпании будут направлять на дивиденды не менее 50% от ЧП по МСФО, скорректированной на неденежные и разовые статьи. Это следует из «Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2021 год и плановый период 2022 и 2023 годов».

Мечтам Минфина обязать госкомпании делиться как минимум половиной своей чистой прибыли уже не первый год, однако основное новшество заключается в том, что в качестве базы для дивидендных отчислений теперь становится скорректированная чистая прибыль. У скорректированной ЧП есть главное преимущество: она менее волатильна и более точно отражает денежный поток компании, правда единых правил по корректирующим статьям здесь нет – каждая компания принимает решение индивидуально. Собственно, так сейчас заложено в Стратегии того же Газпрома, который на протяжении долгих лет тоже не отличался щедростью перед своими акционерами.

Если вспомнить последние годы, то многие компании уже перешли на выплату 50% от своей ЧП: на ум сразу приходят Роснефть, Сбербанк, Газпром и Газпромнефть, ВТБ и Аэрофлот (но уж точно не в этом году) и некоторые другие. Поэтому «жадных» к своим акционерам госкомпаний осталось совсем немного.

Лично для меня главной интригой в рамках очередных инициатив Минфина остаётся Россеть и её дочки, где без ста грамм не разберёшься…

Мечтам Минфина обязать госкомпании делиться как минимум половиной своей чистой прибыли уже не первый год, однако основное новшество заключается в том, что в качестве базы для дивидендных отчислений теперь становится скорректированная чистая прибыль. У скорректированной ЧП есть главное преимущество: она менее волатильна и более точно отражает денежный поток компании, правда единых правил по корректирующим статьям здесь нет – каждая компания принимает решение индивидуально. Собственно, так сейчас заложено в Стратегии того же Газпрома, который на протяжении долгих лет тоже не отличался щедростью перед своими акционерами.

Если вспомнить последние годы, то многие компании уже перешли на выплату 50% от своей ЧП: на ум сразу приходят Роснефть, Сбербанк, Газпром и Газпромнефть, ВТБ и Аэрофлот (но уж точно не в этом году) и некоторые другие. Поэтому «жадных» к своим акционерам госкомпаний осталось совсем немного.

Лично для меня главной интригой в рамках очередных инициатив Минфина остаётся Россеть и её дочки, где без ста грамм не разберёшься…

РБК

Минфин изменит подход к дивидендам госкомпаний

Минфин решил усовершенствовать подход к дивидендным выплатам госкомпаний, следует из материалов к бюджету. Прогноз дивидендов рассчитан исходя из того, что все госкомпании будут платить не ниже 50%

Forwarded from ИнвестократЪ | Георгий Аведиков

Стратегия развития Группы «Интер РАО» на период до 2025 г. с перспективой до 2030 г.

Стратегия развития любой компании гораздо важнее, чем отчет за период. Здесь мы можем понять, на сколько наши ожидания совпадают с целями менеджмента, на сколько эффективно планируется развитие, совпадает ли это развитие с отраслевыми трендами и т.д.

Многие из вас скорее всего слышали такую теорию, что если взять все мировые богатства и поровну распределить среди населения, спустя время все равно появятся богатые и бедные люди, как бы парадоксально это не звучало. Аналогичную картину мы видим в российской энергетике, вначале была единая энергосистема, которая называлась РАО "ЕЭС России", которую раздробили на множество более мелких частей ОГК, ТГК и энергосбыты. Основная часть электросетевого бизнеса осталась в руках государства.

Разделение монополии было вызвано необходимостью создания рыночных условий на энергетическом рынке и привлечения туда инвесторов, цель с большим трудом, но была достигнута. Прошло всего 12 лет с момента упразднения энергетического гиганта и мы уже видим, что одни компании начинают поглощать другие, имеют более устойчивое положение, более качественные активы и прочее. Таким образом, "Терминатор" начинает постепенно собираться вновь. Но, сейчас есть антимонопольная служба, которая не должна пропускать сделки слияний и поглощений, если это приводит к монопольному положению компаний в отдельных регионах.

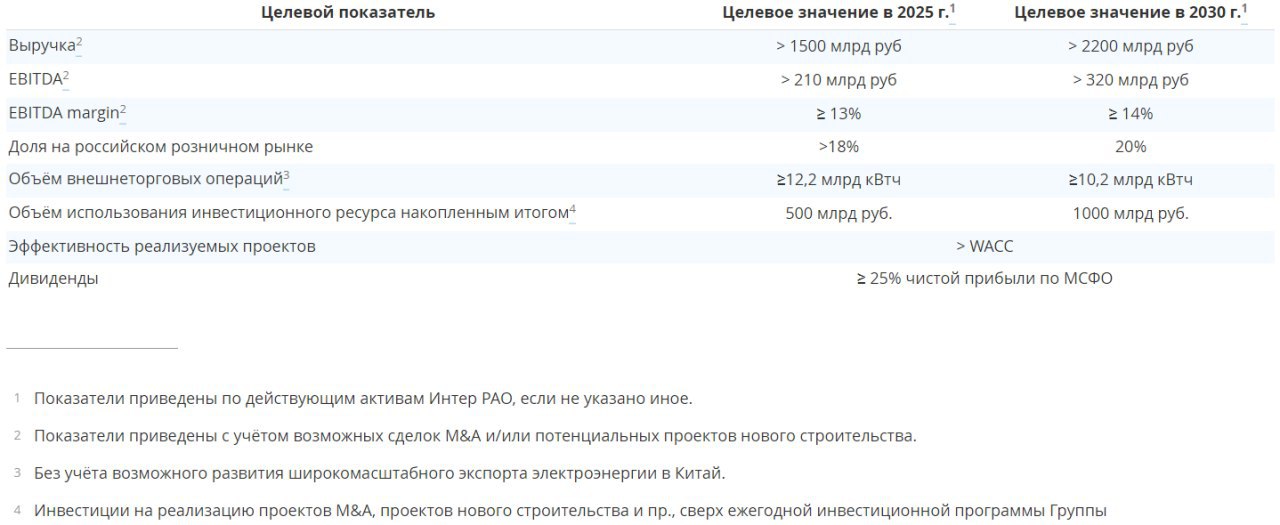

Стратегия ИРАО предусматривает усиление позиций на российском энергорынке, как через увеличение активов, так и через сделки M&A. В стратегии я бы выделил следующие ключевые направления, которые важны для нас, как инвесторов:

✔️ участие в отборах на модернизацию мощностей с возвратом инвестиций (в том числе через ДПМ-2), развитие ВИЭ, цифровизация, стремление к декарбонизации;

✔️ рост акционерной стоимости, в том числе реализация проектов по эффективному использованию накопленного инвестиционного ресурса (кубышка превышает 200 млрд. руб);

✔️ планируется инвестировать в развитие более 1 трлн. рублей до 2030 года;

✔️ цель по дивидендам остается не менее 25% от ЧП по МСФО;

✔️ Выход на EBITDA в 210 млрд. руб (2025 год) и 320 млрд. руб (2030 год).

Давайте прикинем, ЧП составляет последние годы примерно 58% от EBITDA, если маржинальность сохранится на текущем уровне (менеджмент прогнозирует рост маржинальности), то ЧП в 2025 году будет около 122 млрд. руб, в 2030 около 186 млрд. руб. Посчитаем потенциальный дивиденд при выплате 25% от ЧП: он составит 0,3 рубля в 2025 году, 0,45 руб. в 2030 году. С доходной точки зрения, тут ловить нечего, вся идея кроется как раз в стоимостном подходе.

Стоимость компании может раскрыться только в случае, если на текущий кэш она купит активы, которые генерируют прибыль (мы уже слышали варианты, вроде Юнипро и Энел). Главный вопрос, когда это произойдет и произойдет ли в той форме, в которой все ждут, пропустит ли ФАС такую сделку и т.д.

Примерную оценку стоимости активов компании мы прикидывали здесь, а разбор отчета компании рассматривали здесь.

Я, как писал ранее, продал свою позицию на счете ИИС, планомерно буду подбирать в портфель "Долгосрок" на обычном счете. Все стоимостные идеи планомерно будут перетекать туда, на ИИСе сосредоточусь на доходной стратегии. Если вы читаете мои обзоры в группе ВК, там есть статьи по разбору всех портфелей. Целевая цена покупки для меня ниже 5,5 рублей, раньше она была 5,2 рубля, но немного поднял планку. В целом, текущие цены уже неплохо смотрятся на долгосрок, любая информация о покупке той или иной генерирующей компании сразу переоценит акции ИРАО на 6+ рублей, на мой взгляд. Пока новостей не выходит, я планомерно буду подбирать акции.

С полной версией стратегии можно ознакомиться на сайте компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#IRAO

Стратегия развития любой компании гораздо важнее, чем отчет за период. Здесь мы можем понять, на сколько наши ожидания совпадают с целями менеджмента, на сколько эффективно планируется развитие, совпадает ли это развитие с отраслевыми трендами и т.д.

Многие из вас скорее всего слышали такую теорию, что если взять все мировые богатства и поровну распределить среди населения, спустя время все равно появятся богатые и бедные люди, как бы парадоксально это не звучало. Аналогичную картину мы видим в российской энергетике, вначале была единая энергосистема, которая называлась РАО "ЕЭС России", которую раздробили на множество более мелких частей ОГК, ТГК и энергосбыты. Основная часть электросетевого бизнеса осталась в руках государства.

Разделение монополии было вызвано необходимостью создания рыночных условий на энергетическом рынке и привлечения туда инвесторов, цель с большим трудом, но была достигнута. Прошло всего 12 лет с момента упразднения энергетического гиганта и мы уже видим, что одни компании начинают поглощать другие, имеют более устойчивое положение, более качественные активы и прочее. Таким образом, "Терминатор" начинает постепенно собираться вновь. Но, сейчас есть антимонопольная служба, которая не должна пропускать сделки слияний и поглощений, если это приводит к монопольному положению компаний в отдельных регионах.

Стратегия ИРАО предусматривает усиление позиций на российском энергорынке, как через увеличение активов, так и через сделки M&A. В стратегии я бы выделил следующие ключевые направления, которые важны для нас, как инвесторов:

✔️ участие в отборах на модернизацию мощностей с возвратом инвестиций (в том числе через ДПМ-2), развитие ВИЭ, цифровизация, стремление к декарбонизации;

✔️ рост акционерной стоимости, в том числе реализация проектов по эффективному использованию накопленного инвестиционного ресурса (кубышка превышает 200 млрд. руб);

✔️ планируется инвестировать в развитие более 1 трлн. рублей до 2030 года;

✔️ цель по дивидендам остается не менее 25% от ЧП по МСФО;

✔️ Выход на EBITDA в 210 млрд. руб (2025 год) и 320 млрд. руб (2030 год).

Давайте прикинем, ЧП составляет последние годы примерно 58% от EBITDA, если маржинальность сохранится на текущем уровне (менеджмент прогнозирует рост маржинальности), то ЧП в 2025 году будет около 122 млрд. руб, в 2030 около 186 млрд. руб. Посчитаем потенциальный дивиденд при выплате 25% от ЧП: он составит 0,3 рубля в 2025 году, 0,45 руб. в 2030 году. С доходной точки зрения, тут ловить нечего, вся идея кроется как раз в стоимостном подходе.

Стоимость компании может раскрыться только в случае, если на текущий кэш она купит активы, которые генерируют прибыль (мы уже слышали варианты, вроде Юнипро и Энел). Главный вопрос, когда это произойдет и произойдет ли в той форме, в которой все ждут, пропустит ли ФАС такую сделку и т.д.

Примерную оценку стоимости активов компании мы прикидывали здесь, а разбор отчета компании рассматривали здесь.

Я, как писал ранее, продал свою позицию на счете ИИС, планомерно буду подбирать в портфель "Долгосрок" на обычном счете. Все стоимостные идеи планомерно будут перетекать туда, на ИИСе сосредоточусь на доходной стратегии. Если вы читаете мои обзоры в группе ВК, там есть статьи по разбору всех портфелей. Целевая цена покупки для меня ниже 5,5 рублей, раньше она была 5,2 рубля, но немного поднял планку. В целом, текущие цены уже неплохо смотрятся на долгосрок, любая информация о покупке той или иной генерирующей компании сразу переоценит акции ИРАО на 6+ рублей, на мой взгляд. Пока новостей не выходит, я планомерно буду подбирать акции.

С полной версией стратегии можно ознакомиться на сайте компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#IRAO

{kind=link}

🏙 Если вы по-прежнему считаете сдачу жилой недвижимости самым выгодным и надёжным вариантом инвестирования своих денежных средств, тогда почитайте вот эту статейку человека, который сравнивает доходность от сдачи квадратных метров с акциями, облигациями и валютой на длинном периоде в 9 лет.

Вы удивитесь, но аренда жилья по доходности по итогам минувшего десятилетия сравнима в лучшем случае с консервативными облигациями, а валюта под подушкой и вовсе принесла бы вам бОльшую прибыль за этот период.

Вы удивитесь, но аренда жилья по доходности по итогам минувшего десятилетия сравнима в лучшем случае с консервативными облигациями, а валюта под подушкой и вовсе принесла бы вам бОльшую прибыль за этот период.

Куда бы вы вложили свободные 10 млн рублей на ближайшие 10 лет?

Anonymous Quiz

4%

Хранил бы под подушкой в валютном эквиваленте

64%

Отправил бы деньги на фондовый рынок (акции, облигации), пусть работают

8%

Накупил бы квартир в своём городе и сдавал

2%

Золото - самый надёжный инструмент

21%

Нажму сюда, я устал мечтать об этой сумме денег