📓 ГМК Норильский Никель (#GMKN) отчитался о своих производственных результатах за 4 кв. и 12 мес. 2021 года.

В общем и целом, эти результаты следует признать нейтральными, с лёгким негативным оттенком, хотя в самой компании их поспешили прокомментировать куда в более позитивном ключе, что весьма неудивительно:

«По итогам прошлого года мы достигли скорректированных прогнозных показателей по никелю и меди и перевыполнили прогноз по производству металлов платиновой группы».

📉 Разного рода чрезвычайные ситуации в последнее время с регулярной частотой случаются у ГМК, не стал исключением и прошлый год: сначала из-за аварии пришлось временно останавливать работу Норильской обогатительной фабрики, а несколько дней спустя из-за подтопления грунтовыми водами была приостановлена добыча на рудниках «Октябрьский» и «Таймырский». К настоящему моменту все эти три предприятия уже восстановлены и работают на полную мощность, однако в 2021 году показатели добычи по всей линейке металлов в первую очередь именно по этой причине оказались под давлением (см.таблицу ниже).

📚 О динамике цен на цветные металлы мы более подробно поговорим во время анализа финансовой отчётности компании по МСФО за 2021 год, ну а в рамках данного поста предлагаю вернуться к представленной в ноябре Стратегии компании на ближайшие годы. Ведь прогноз производства металлов из российского сырья, который указан в этой самой Стратегии, ГМК официально подтвердила. И если на стр.39 добраться до этих самых цифр, то можно увидеть, что по всей линейке металлов в ближайшие пару лет нас ждёт осторожная позитивная динамика по добыче, что не может не радовать.

💰 Но динамика цен на металлы и производственные показатели – это лишь одна сторона монеты. Другая сторона – это грядущий расширенный инвестиционный цикл и рост кап.затрат вплоть до 2025 года включительно (стр.59 Стратегии), с ожидаемым изменением див.политики и привязки нормы выплат не к EBITDA (как сейчас), а к свободному денежному потоку (FCF). Учитывая, что любая инвестпрограмма – это всегда давление в первую очередь на FCF, я не склонен переоценивать дивидендную щедрость компании в перспективе ближайших лет. Тем более, на фоне продолжающихся разногласий по целому ряду вопросов на корпоративном уровне среди мажоритариев.

👉 Именно в совокупности этих факторов я пока не спешу становиться акционером ГМК Норникель и буду со стороны продолжать наблюдать за дальнейшим развитием ситуации в компании. Ну а если рынок вдруг предложит мне купить эти бумаги за 15+ тыс. рублей, то скорее всего я это сделаю не задумываясь. Долгосрочно это однозначно очень интересная, стабильная и перспективная история.

В общем и целом, эти результаты следует признать нейтральными, с лёгким негативным оттенком, хотя в самой компании их поспешили прокомментировать куда в более позитивном ключе, что весьма неудивительно:

«По итогам прошлого года мы достигли скорректированных прогнозных показателей по никелю и меди и перевыполнили прогноз по производству металлов платиновой группы».

📉 Разного рода чрезвычайные ситуации в последнее время с регулярной частотой случаются у ГМК, не стал исключением и прошлый год: сначала из-за аварии пришлось временно останавливать работу Норильской обогатительной фабрики, а несколько дней спустя из-за подтопления грунтовыми водами была приостановлена добыча на рудниках «Октябрьский» и «Таймырский». К настоящему моменту все эти три предприятия уже восстановлены и работают на полную мощность, однако в 2021 году показатели добычи по всей линейке металлов в первую очередь именно по этой причине оказались под давлением (см.таблицу ниже).

📚 О динамике цен на цветные металлы мы более подробно поговорим во время анализа финансовой отчётности компании по МСФО за 2021 год, ну а в рамках данного поста предлагаю вернуться к представленной в ноябре Стратегии компании на ближайшие годы. Ведь прогноз производства металлов из российского сырья, который указан в этой самой Стратегии, ГМК официально подтвердила. И если на стр.39 добраться до этих самых цифр, то можно увидеть, что по всей линейке металлов в ближайшие пару лет нас ждёт осторожная позитивная динамика по добыче, что не может не радовать.

💰 Но динамика цен на металлы и производственные показатели – это лишь одна сторона монеты. Другая сторона – это грядущий расширенный инвестиционный цикл и рост кап.затрат вплоть до 2025 года включительно (стр.59 Стратегии), с ожидаемым изменением див.политики и привязки нормы выплат не к EBITDA (как сейчас), а к свободному денежному потоку (FCF). Учитывая, что любая инвестпрограмма – это всегда давление в первую очередь на FCF, я не склонен переоценивать дивидендную щедрость компании в перспективе ближайших лет. Тем более, на фоне продолжающихся разногласий по целому ряду вопросов на корпоративном уровне среди мажоритариев.

👉 Именно в совокупности этих факторов я пока не спешу становиться акционером ГМК Норникель и буду со стороны продолжать наблюдать за дальнейшим развитием ситуации в компании. Ну а если рынок вдруг предложит мне купить эти бумаги за 15+ тыс. рублей, то скорее всего я это сделаю не задумываясь. Долгосрочно это однозначно очень интересная, стабильная и перспективная история.

{kind=link}

👍43

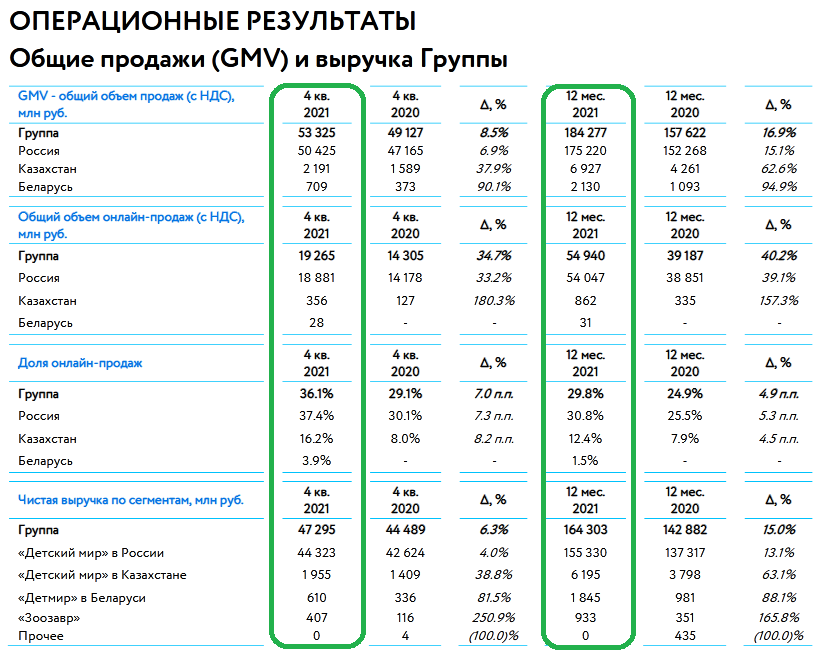

🛒 «Детский мир» представил на днях свои операционные результаты за 2021 год.

📈 Выручка ритейлера по итогам отчётного периода увеличилась на 15% (г/г) до 164,3 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов. Причём четвёртый квартал в этом смысле оказался наиболее неубедительным - рост выручки составил всего 6,3% (г/г), на фоне очередных ограничений и локдаунов в РФ. Вот оно, то самое влияние COVID-19, как говорится в цифрах и фактах!

💻 Зато в эти времена активизируются онлайн-продажи, на долю которых сейчас приходится уже почти 30% выручки. Данный показатель увеличивается буквально каждый квартал, и согласно стратегии развития бизнеса к 2024 году должен достигнуть отметки в 45%. Менеджмент видит большой потенциал роста в этом сегменте, поскольку у компании более низкие закупочные цены, чем у главных конкурентов в лице Wildberries и OZON.

📊 Сопоставимые продажи (Like-for-Like) увеличились в 2021 году на 5,4%, благодаря росту трафика и увеличению доли высокомаржинальных категорий. Отрадно отметить высокий рост сопоставимых продаж в Казахстане и Беларуси, где показатели составили 36% и 21% соответственно.

🏪 Прирост торговой площади увеличился на 9,3% (г/г) до 980 тыс. кв.м. Под управлением компании на сегодняшний день находится 1119 магазинов. Компания продолжает расширять свою логистическую инфраструктуру, в том числе добавляя новые партнерские пункты выдачи заказов и постаматы, число которых выросло в 2021 году сразу в 4 раза - до 25 тыс.

👩🔧«В результате выполнения стратегии мы укрепили лидерство на рынке детских товаров, став одним из крупнейших и быстрорастущих игроков электронной торговли в категории «Детство», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

«В прошедшим году мы столкнулись с новыми вызовами для нашей компании и для всего ритейла. Сохранившийся уровень неопределённости, на фоне распространения коронавирусной инфекции, новые регуляторные ограничения, изменения операционной и логистической среды, рост инфляции и кризис рабочей силы – эти вызовы позволили ещё раз доказать эффективность нашей бизнес-модели и укрепить лидерство в категории детских товаров оффлайн и онлайн».

👉 Результаты вышли в рамках моих ожиданий, сюрпризов я не увидел. По прогнозам менеджмента, в 2022-2024 гг. среднегодовой темп роста выручки составит 15-17%.

Как оценивать эту цифру? С одной стороны, это будет выше, чем у продуктовых ритейлеров. С другой - этого показателя явно недостаточно, чтобы назвать «Детский мир» быстрорастущей компанией.

Бумаги сейчас торгуются с мультипликатором P/S=0,45х, что на 35% ниже среднего значения за последние пять лет. При двузначном ценнике акции «Детского мира» выглядят весьма привлекательно для покупок, глобальных угроз для бизнес-модели ритейлера я не вижу.

💰 К тому же, дивидендная доходность по текущим котировкам автоматически становится двузначной, поэтому консервативно настроенным охотникам за дивидендным потоком - вполне неплохая инвестиционная идея на долгосрок!

Я пока акционером «Детского мира» не стал, предпочитая на всех этих распродажах покупать другие, более перспективные на мой взгляд бумаги. Но кто знает - может решусь нажать кнопку BUY однажды.

#DSKY

📈 Выручка ритейлера по итогам отчётного периода увеличилась на 15% (г/г) до 164,3 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов. Причём четвёртый квартал в этом смысле оказался наиболее неубедительным - рост выручки составил всего 6,3% (г/г), на фоне очередных ограничений и локдаунов в РФ. Вот оно, то самое влияние COVID-19, как говорится в цифрах и фактах!

💻 Зато в эти времена активизируются онлайн-продажи, на долю которых сейчас приходится уже почти 30% выручки. Данный показатель увеличивается буквально каждый квартал, и согласно стратегии развития бизнеса к 2024 году должен достигнуть отметки в 45%. Менеджмент видит большой потенциал роста в этом сегменте, поскольку у компании более низкие закупочные цены, чем у главных конкурентов в лице Wildberries и OZON.

📊 Сопоставимые продажи (Like-for-Like) увеличились в 2021 году на 5,4%, благодаря росту трафика и увеличению доли высокомаржинальных категорий. Отрадно отметить высокий рост сопоставимых продаж в Казахстане и Беларуси, где показатели составили 36% и 21% соответственно.

🏪 Прирост торговой площади увеличился на 9,3% (г/г) до 980 тыс. кв.м. Под управлением компании на сегодняшний день находится 1119 магазинов. Компания продолжает расширять свою логистическую инфраструктуру, в том числе добавляя новые партнерские пункты выдачи заказов и постаматы, число которых выросло в 2021 году сразу в 4 раза - до 25 тыс.

👩🔧«В результате выполнения стратегии мы укрепили лидерство на рынке детских товаров, став одним из крупнейших и быстрорастущих игроков электронной торговли в категории «Детство», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

«В прошедшим году мы столкнулись с новыми вызовами для нашей компании и для всего ритейла. Сохранившийся уровень неопределённости, на фоне распространения коронавирусной инфекции, новые регуляторные ограничения, изменения операционной и логистической среды, рост инфляции и кризис рабочей силы – эти вызовы позволили ещё раз доказать эффективность нашей бизнес-модели и укрепить лидерство в категории детских товаров оффлайн и онлайн».

👉 Результаты вышли в рамках моих ожиданий, сюрпризов я не увидел. По прогнозам менеджмента, в 2022-2024 гг. среднегодовой темп роста выручки составит 15-17%.

Как оценивать эту цифру? С одной стороны, это будет выше, чем у продуктовых ритейлеров. С другой - этого показателя явно недостаточно, чтобы назвать «Детский мир» быстрорастущей компанией.

Бумаги сейчас торгуются с мультипликатором P/S=0,45х, что на 35% ниже среднего значения за последние пять лет. При двузначном ценнике акции «Детского мира» выглядят весьма привлекательно для покупок, глобальных угроз для бизнес-модели ритейлера я не вижу.

💰 К тому же, дивидендная доходность по текущим котировкам автоматически становится двузначной, поэтому консервативно настроенным охотникам за дивидендным потоком - вполне неплохая инвестиционная идея на долгосрок!

Я пока акционером «Детского мира» не стал, предпочитая на всех этих распродажах покупать другие, более перспективные на мой взгляд бумаги. Но кто знает - может решусь нажать кнопку BUY однажды.

#DSKY

{kind=link}

👍38

📓 Фосагро (#PHOR) продолжает радовать нас исключительно растущим бизнесом, отчитавшись об увеличении выпуска удобрений по итогам 2021 года на 3,3% до 10,3 млн тонн и продаж удобрений - на 3,0% до 10,3 млн тонн.

📈 Рост продаж в 2021 году компания объяснила высоким спросом на удобрения на ключевых рынках - как в России, так и на рынках Индии, Латинской Америки и Европы, на фоне снижения экспортного предложения из Китая (на фоне ограничений экспорта из этой страны в пользу поставок на внутренний рынок). Плюс ко всему, свою позитивную роль (прежде всего в секторе азотных удобрений) сыграл энергетический кризис, приведший к рекордному росту цен на природный газ в Европе. Не забываем, что именно природный газ является основным сырьём для производства азотных удобрений.

👨🏻💼 «В начале 2022 года мы видим сохранение высокого уровня цен на мировых рынках сбыта, на фоне ограничений экспорта из Китая и высокого спроса на фосфорные удобрения в Индии. В это же время на глобальных рынках азотных удобрений отмечается ценовая коррекция, после завершения активной фазы импортных закупок на большинстве основных рынков сбыта», - озвучил свои прогнозы генеральный директор Фосагро Андрей Гурьев на ближайший год.

📈 Кстати, а что с ценами? После короткой стабилизации в августе-сентябре 2021 года, мировые цены на основные виды фосфорных удобрений в течение 4 кв. 2021 продолжили расти, обновив максимальные значения за последнее десятилетие.

💰 А это значит, что финансовая отчётность Фосагро по МСФО за 2021 год, которая ожидается 10 февраля, обещает оказаться ударной! И помимо всего прочего, наверняка принесёт акционерам компании очередные щедрые квартальные дивиденды. Специально для тех, кто забыл, радостно спешу напомнить, что по итогам 9 мес. 2021 года (читай за третий квартал) выплаты составили рекордные 234 руб. на акцию, а промежуточная доходность с января по сентябрь уже превысила 9%.

👉 Продолжаю держать эти замечательные бумаги в своём портфеле (с долей около 5%) и даже не думаю от них избавляться! Ведь помимо всего прочего это ещё и хорошая защита от девальвации рубля, в наши неспокойные времена.

📈 Рост продаж в 2021 году компания объяснила высоким спросом на удобрения на ключевых рынках - как в России, так и на рынках Индии, Латинской Америки и Европы, на фоне снижения экспортного предложения из Китая (на фоне ограничений экспорта из этой страны в пользу поставок на внутренний рынок). Плюс ко всему, свою позитивную роль (прежде всего в секторе азотных удобрений) сыграл энергетический кризис, приведший к рекордному росту цен на природный газ в Европе. Не забываем, что именно природный газ является основным сырьём для производства азотных удобрений.

👨🏻💼 «В начале 2022 года мы видим сохранение высокого уровня цен на мировых рынках сбыта, на фоне ограничений экспорта из Китая и высокого спроса на фосфорные удобрения в Индии. В это же время на глобальных рынках азотных удобрений отмечается ценовая коррекция, после завершения активной фазы импортных закупок на большинстве основных рынков сбыта», - озвучил свои прогнозы генеральный директор Фосагро Андрей Гурьев на ближайший год.

📈 Кстати, а что с ценами? После короткой стабилизации в августе-сентябре 2021 года, мировые цены на основные виды фосфорных удобрений в течение 4 кв. 2021 продолжили расти, обновив максимальные значения за последнее десятилетие.

💰 А это значит, что финансовая отчётность Фосагро по МСФО за 2021 год, которая ожидается 10 февраля, обещает оказаться ударной! И помимо всего прочего, наверняка принесёт акционерам компании очередные щедрые квартальные дивиденды. Специально для тех, кто забыл, радостно спешу напомнить, что по итогам 9 мес. 2021 года (читай за третий квартал) выплаты составили рекордные 234 руб. на акцию, а промежуточная доходность с января по сентябрь уже превысила 9%.

👉 Продолжаю держать эти замечательные бумаги в своём портфеле (с долей около 5%) и даже не думаю от них избавляться! Ведь помимо всего прочего это ещё и хорошая защита от девальвации рубля, в наши неспокойные времена.

{kind=link}

👍31

Ну что ж, друзья!

🤔 Уходящая рабочая неделя хоть и отметилась для российского фондового рынка высокой волатильностью и очередным чёрным понедельником (очень надеюсь, что я смог успокоить хоть кого-то из вас своим традиционным корвалол-постом), в целом давайте занесём её в плюс!

➕ Несмотря на продолжающиеся геополитические разногласия, стоит отметить и целый ряд позитивных новостей:

✅ Котировки цен на #нефть марки Brent буквально сегодня обновили свой максимум, датированный октябрём 2014 года, и уже пытаются закрепиться выше уровня $90 за баррель.

✅ На фоне слабого рубля это привело к тому, что цены за рублебочку (нефтяные котировки, выраженные в рублях) на этой неделе переписали свой исторический максимум и закрылись выше 7000 руб. за баррель! Пользуясь случаем, передаю привет всем акционерам отечественных нефтедобывающих компаний!

✅ Но почему я слабый доллар тоже считаю в некотором смысле плюсом? Возможно, это прозвучит немного цинично, но на попытках протестировать уровень в 80 руб. я распродал 1/3 своей валютной кубышки и радостно прикупил себе подешевевших отечественных бумаг. Прав я окажусь впоследствии или нет - покажет только время, но благодаря этой вилке, о которой я предупреждал ещё в начале января, получился двойной позитивный эффект.

👉 В общем, не вешаем нос, держим строй и сохраняем здоровый оптимизм, друзья! В инвестициях без оптимизма никуда, вы же знаете.

📚 Ну и если в течение рабочей недели вы не успели прочитать все наши посты, которые на сей раз были всецело посвящены операционным результатам российских компаний за 2021 год, категорически рекомендую это сделать:

🔸 Анализ операционных результатов X5 Group

🔸 Анализ операционных результатов Fix Price

🔸 Анализ операционных результатов ГМК Норникель

🔸 Анализ операционных результатов Детский Мир

🔸 Анализ операционных результатов Фосагро

🤫 А ещё у нас есть Инвестируй или проиграешь PREMIUM, подписчиков которого я также порадовал интересными и полезными постами:

🔐 Мой текущий вочлист российских акций с уровнями покупок (24.01.22)

🔐 Диалог с компаниями Совкомфлот и ПИК

🔐 Прожарка американских команий: Avantor, Cloudflare, Digital Turbine и PayPal.

🔐 О чём нам говорит динамика любимого индикатора Уоррена Баффетта?

🔐 Покупать российские облигации или ещё рано?

🔐 Анализ финансовой отчётности Intel за Q4-2021

🔐 Ну и, разумеется, ряд моих сделок в личном инвестиционном портфеле: тут, тут и тут.

Если вы являетесь действующим подписчиком Инвестируй или проиграешь PREMIUM - тогда ссылки для вас будут активными. Если нет - напишите мне "Хочу премиум", и я расскажу вам условия.

🤝🤝 Всем хороших и плодотворных выходных, друзья! Отдохните, перезагрузитесь и не забывайте читать умные книги!

🤔 Уходящая рабочая неделя хоть и отметилась для российского фондового рынка высокой волатильностью и очередным чёрным понедельником (очень надеюсь, что я смог успокоить хоть кого-то из вас своим традиционным корвалол-постом), в целом давайте занесём её в плюс!

➕ Несмотря на продолжающиеся геополитические разногласия, стоит отметить и целый ряд позитивных новостей:

✅ Котировки цен на #нефть марки Brent буквально сегодня обновили свой максимум, датированный октябрём 2014 года, и уже пытаются закрепиться выше уровня $90 за баррель.

✅ На фоне слабого рубля это привело к тому, что цены за рублебочку (нефтяные котировки, выраженные в рублях) на этой неделе переписали свой исторический максимум и закрылись выше 7000 руб. за баррель! Пользуясь случаем, передаю привет всем акционерам отечественных нефтедобывающих компаний!

✅ Но почему я слабый доллар тоже считаю в некотором смысле плюсом? Возможно, это прозвучит немного цинично, но на попытках протестировать уровень в 80 руб. я распродал 1/3 своей валютной кубышки и радостно прикупил себе подешевевших отечественных бумаг. Прав я окажусь впоследствии или нет - покажет только время, но благодаря этой вилке, о которой я предупреждал ещё в начале января, получился двойной позитивный эффект.

👉 В общем, не вешаем нос, держим строй и сохраняем здоровый оптимизм, друзья! В инвестициях без оптимизма никуда, вы же знаете.

📚 Ну и если в течение рабочей недели вы не успели прочитать все наши посты, которые на сей раз были всецело посвящены операционным результатам российских компаний за 2021 год, категорически рекомендую это сделать:

🔸 Анализ операционных результатов X5 Group

🔸 Анализ операционных результатов Fix Price

🔸 Анализ операционных результатов ГМК Норникель

🔸 Анализ операционных результатов Детский Мир

🔸 Анализ операционных результатов Фосагро

🤫 А ещё у нас есть Инвестируй или проиграешь PREMIUM, подписчиков которого я также порадовал интересными и полезными постами:

🔐 Мой текущий вочлист российских акций с уровнями покупок (24.01.22)

🔐 Диалог с компаниями Совкомфлот и ПИК

🔐 Прожарка американских команий: Avantor, Cloudflare, Digital Turbine и PayPal.

🔐 О чём нам говорит динамика любимого индикатора Уоррена Баффетта?

🔐 Покупать российские облигации или ещё рано?

🔐 Анализ финансовой отчётности Intel за Q4-2021

🔐 Ну и, разумеется, ряд моих сделок в личном инвестиционном портфеле: тут, тут и тут.

Если вы являетесь действующим подписчиком Инвестируй или проиграешь PREMIUM - тогда ссылки для вас будут активными. Если нет - напишите мне "Хочу премиум", и я расскажу вам условия.

🤝🤝 Всем хороших и плодотворных выходных, друзья! Отдохните, перезагрузитесь и не забывайте читать умные книги!

{kind=link}

👍59

👨🏻💻 Корвалол-посты вы уже читали в течение двух последних недель, а теперь пришло время в спокойной обстановке порадоваться, что у нас хватило смелости (и кэша!) прикупить классные бумаги на российском фондовом рынке по адекватным ценникам!

Индекс Мосбиржи впервые закрыл неделю в плюсе, и я решил порадоваться этому факту и записал небольшое 20-минутное видео.

Индекс Мосбиржи впервые закрыл неделю в плюсе, и я решил порадоваться этому факту и записал небольшое 20-минутное видео.

YouTube

Первая неделя в плюсе для индекса Мосбиржи (текущие мысли по рынку 30.01.2022) Козлов Юрий

Авторскую аналитику читайте также на моём телеграм-канале: https://t.me/+F6RsnfEasmNlYjky

👍52

👑 Polymetal представил свои производственные результаты за 2021 год.

📈 Производство по итогам минувших 12 месяцев увеличилось на 2% (г/г) до 1,67 млн унций в золотом эквиваленте. Отрадно отметить, что компания смогла даже немного превысить свой же прогноз, данный в начале прошлого года, который предполагал рост производства до 1,60 млн унций.

📉 А вот объём реализации золота и серебра по итогам 2021 года Polymetal оказался чуть ниже прошлогоднего (-0,5% и -5,8% соответственно), что привело к символическому росту выручки всего на 1% (г/г) до $2,9 млрд. И спасибо тут нужно сказать повышению средней цены реализации, что позволило в итоге компенсировать потери от сокращения объёмов продаж.

🤵♂️«В 2021 году, несмотря на сохраняющиеся сложности, мы достигли поставленных целей: Полиметалл перевыполнил производственный план, сохранил отличные показатели в области охраны труда и безопасности, выплатил рекордные дивиденды», - поведал главный исполнительный директор Polymetal Виталий Несис.

📣 Менеджмент сделал ряд интересных прогнозов на 2022 год:

✔️ Разрыв между производством и реализацией серебра, который образовался в результате высоких объёмов выпуска металла на Дукате в декабре, будет устранён в первой половине 2022 года (хорошая поддержка выручке!)

✔️Рост производства по итогам 2022 года составит 1,4%% (г/г) до 1,7 млн унций в золотом эквиваленте.

✔️Себестоимость производства вырастет на 20% (г/г) до $850-900 за унцию.

✔️CAPEX составит $700 млн, что на 14,7% больше первоначального прогноза, сделанного в 4 кв. минувшего года.

💰 Также менеджмент поведал о том, что дополнительных дивидендов за 2021 год ожидать не стоит. Хотя компания об этом говорила ещё в декабре, в пятницу рынок разочаровался этим заявлением. Видимо, кто-то из инвесторов всё же надеялся на щедрый подарок, судя по тому, что котировки акций Polymetal летели вниз стремительнее своих конкурентов, даже несмотря на негативный фон на мировом рынке золота.

👉 Заявления ФРС о грядущем сокращении стимулов и активном росте ставки оказали давление на цены на золото, и они на этих новостях начали падать. И этот тренд может только усилиться в ближайшие месяцы, когда ФРС от словесных интервенций перейдёт к делу. А потому я пока не спешу бежать и покупать акции золотодобытчиков, но судя по обновлению котировок акций того же Polymetal своих уже двухлетних минимумов держать руку на пульсе однозначно нужно.

#POLY

📈 Производство по итогам минувших 12 месяцев увеличилось на 2% (г/г) до 1,67 млн унций в золотом эквиваленте. Отрадно отметить, что компания смогла даже немного превысить свой же прогноз, данный в начале прошлого года, который предполагал рост производства до 1,60 млн унций.

📉 А вот объём реализации золота и серебра по итогам 2021 года Polymetal оказался чуть ниже прошлогоднего (-0,5% и -5,8% соответственно), что привело к символическому росту выручки всего на 1% (г/г) до $2,9 млрд. И спасибо тут нужно сказать повышению средней цены реализации, что позволило в итоге компенсировать потери от сокращения объёмов продаж.

🤵♂️«В 2021 году, несмотря на сохраняющиеся сложности, мы достигли поставленных целей: Полиметалл перевыполнил производственный план, сохранил отличные показатели в области охраны труда и безопасности, выплатил рекордные дивиденды», - поведал главный исполнительный директор Polymetal Виталий Несис.

📣 Менеджмент сделал ряд интересных прогнозов на 2022 год:

✔️ Разрыв между производством и реализацией серебра, который образовался в результате высоких объёмов выпуска металла на Дукате в декабре, будет устранён в первой половине 2022 года (хорошая поддержка выручке!)

✔️Рост производства по итогам 2022 года составит 1,4%% (г/г) до 1,7 млн унций в золотом эквиваленте.

✔️Себестоимость производства вырастет на 20% (г/г) до $850-900 за унцию.

✔️CAPEX составит $700 млн, что на 14,7% больше первоначального прогноза, сделанного в 4 кв. минувшего года.

💰 Также менеджмент поведал о том, что дополнительных дивидендов за 2021 год ожидать не стоит. Хотя компания об этом говорила ещё в декабре, в пятницу рынок разочаровался этим заявлением. Видимо, кто-то из инвесторов всё же надеялся на щедрый подарок, судя по тому, что котировки акций Polymetal летели вниз стремительнее своих конкурентов, даже несмотря на негативный фон на мировом рынке золота.

👉 Заявления ФРС о грядущем сокращении стимулов и активном росте ставки оказали давление на цены на золото, и они на этих новостях начали падать. И этот тренд может только усилиться в ближайшие месяцы, когда ФРС от словесных интервенций перейдёт к делу. А потому я пока не спешу бежать и покупать акции золотодобытчиков, но судя по обновлению котировок акций того же Polymetal своих уже двухлетних минимумов держать руку на пульсе однозначно нужно.

#POLY

{kind=link}

👍41

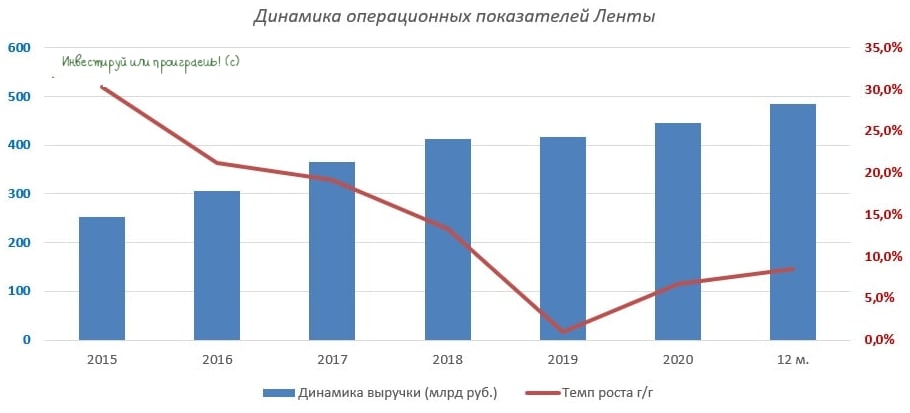

🛒 «Лента» (#LENT) представила операционные результаты за 2021 год.

📈Продажи ритейлера по итогам отчётного периода выросли на 8,6% (г/г) до 483,6 млрд руб., благодаря росту онлайн-продаж и сделкам M&A.

После двух лет стагнации темп роста выручки ускорился, однако показатель по-прежнему отстаёт у конкурентов. К примеру, выручка X5 Group увеличилась на 11,4%, а у Fix Price и вовсе прибавила на 21,3%.

Поскольку менеджмент Ленты нацелен на дальнейшую экспансию, как за счёт органического роста, так и за счёт покупки региональных ритейлеров, компания в обозримом будущем имеет неплохие шансы выйти на двузначный темп роста продаж и вплотную приблизиться к конкурентам.

📈 Сопоставимые продажи Ленты увеличились по итогам 2021 года на 2,4%, благодаря росту среднего чека. При этом трафик стагнирует с 2016 года, поскольку произошла смена парадигмы в поведения клиентов, о чём мы с вами говорили уже не раз. Если раньше люди закупались как минимум раз в неделю в гипермаркетах и это было своего рода семейной традицией, то сейчас потребители предпочитают делать покупки в магазинах у дома (в том числе из-за влияния COVID-19), а «Лента» традиционно имеет большУю долю гипермаркетов в своей структуре.

🏪 Новая торговая площадь выросла в 8 раз по сравнению с прошлым годом - до 236,3 тыс. кв. м. Но этому есть чёткое объяснение: компания в минувшем году была активным участником сделок M&A – в частности, были куплены супермаркеты «Billa» и «Семья», и эти новоявленные торговые площади попали в итоге в статистику за 2021 год.

🤵♂️«В 2022 году мы намерены сосредоточиться на росте наших показателей, повышении эффективности основного бизнеса, ускоренном развёртывании магазинов малых форматов и дальнейшем развитии нашего собственного онлайн-бизнеса», - поведал генеральный директор «Ленты» Владимир Сорокин.

🤔 В отношении перспектив «Ленты» у меня двоякое впечатление.

🔼 С одной стороны, компания торгуется с низким мультипликатором P/S=0,18х и вполне может быть интересна для покупок, в расчёте на рост бизнеса. К тому же, мажоритарий Алексей Мордашов - это амбициозный предприниматель, и наверняка будет стремиться максимально масштабировать бизнес.

🔽 С другой стороны, конкуренты сейчас также торгуются по привлекательным котировкам, при этом динамика их показателей лучше, чем у «Ленты».

👉 Пожалуй, не буду спешить с этой историей и продолжу внимательно, но пока со стороны, наблюдать за ней. Я являюсь действующим акционеров двух ведущих российских продовольственных ритейлеров, и пока мне этого хватает с головой. Плюс ко всему, он платят дивиденды, в отличие от той же Ленты, которая даже не знает что это такое.

📈Продажи ритейлера по итогам отчётного периода выросли на 8,6% (г/г) до 483,6 млрд руб., благодаря росту онлайн-продаж и сделкам M&A.

После двух лет стагнации темп роста выручки ускорился, однако показатель по-прежнему отстаёт у конкурентов. К примеру, выручка X5 Group увеличилась на 11,4%, а у Fix Price и вовсе прибавила на 21,3%.

Поскольку менеджмент Ленты нацелен на дальнейшую экспансию, как за счёт органического роста, так и за счёт покупки региональных ритейлеров, компания в обозримом будущем имеет неплохие шансы выйти на двузначный темп роста продаж и вплотную приблизиться к конкурентам.

📈 Сопоставимые продажи Ленты увеличились по итогам 2021 года на 2,4%, благодаря росту среднего чека. При этом трафик стагнирует с 2016 года, поскольку произошла смена парадигмы в поведения клиентов, о чём мы с вами говорили уже не раз. Если раньше люди закупались как минимум раз в неделю в гипермаркетах и это было своего рода семейной традицией, то сейчас потребители предпочитают делать покупки в магазинах у дома (в том числе из-за влияния COVID-19), а «Лента» традиционно имеет большУю долю гипермаркетов в своей структуре.

🏪 Новая торговая площадь выросла в 8 раз по сравнению с прошлым годом - до 236,3 тыс. кв. м. Но этому есть чёткое объяснение: компания в минувшем году была активным участником сделок M&A – в частности, были куплены супермаркеты «Billa» и «Семья», и эти новоявленные торговые площади попали в итоге в статистику за 2021 год.

🤵♂️«В 2022 году мы намерены сосредоточиться на росте наших показателей, повышении эффективности основного бизнеса, ускоренном развёртывании магазинов малых форматов и дальнейшем развитии нашего собственного онлайн-бизнеса», - поведал генеральный директор «Ленты» Владимир Сорокин.

🤔 В отношении перспектив «Ленты» у меня двоякое впечатление.

🔼 С одной стороны, компания торгуется с низким мультипликатором P/S=0,18х и вполне может быть интересна для покупок, в расчёте на рост бизнеса. К тому же, мажоритарий Алексей Мордашов - это амбициозный предприниматель, и наверняка будет стремиться максимально масштабировать бизнес.

🔽 С другой стороны, конкуренты сейчас также торгуются по привлекательным котировкам, при этом динамика их показателей лучше, чем у «Ленты».

👉 Пожалуй, не буду спешить с этой историей и продолжу внимательно, но пока со стороны, наблюдать за ней. Я являюсь действующим акционеров двух ведущих российских продовольственных ритейлеров, и пока мне этого хватает с головой. Плюс ко всему, он платят дивиденды, в отличие от той же Ленты, которая даже не знает что это такое.

{kind=link}

👍31

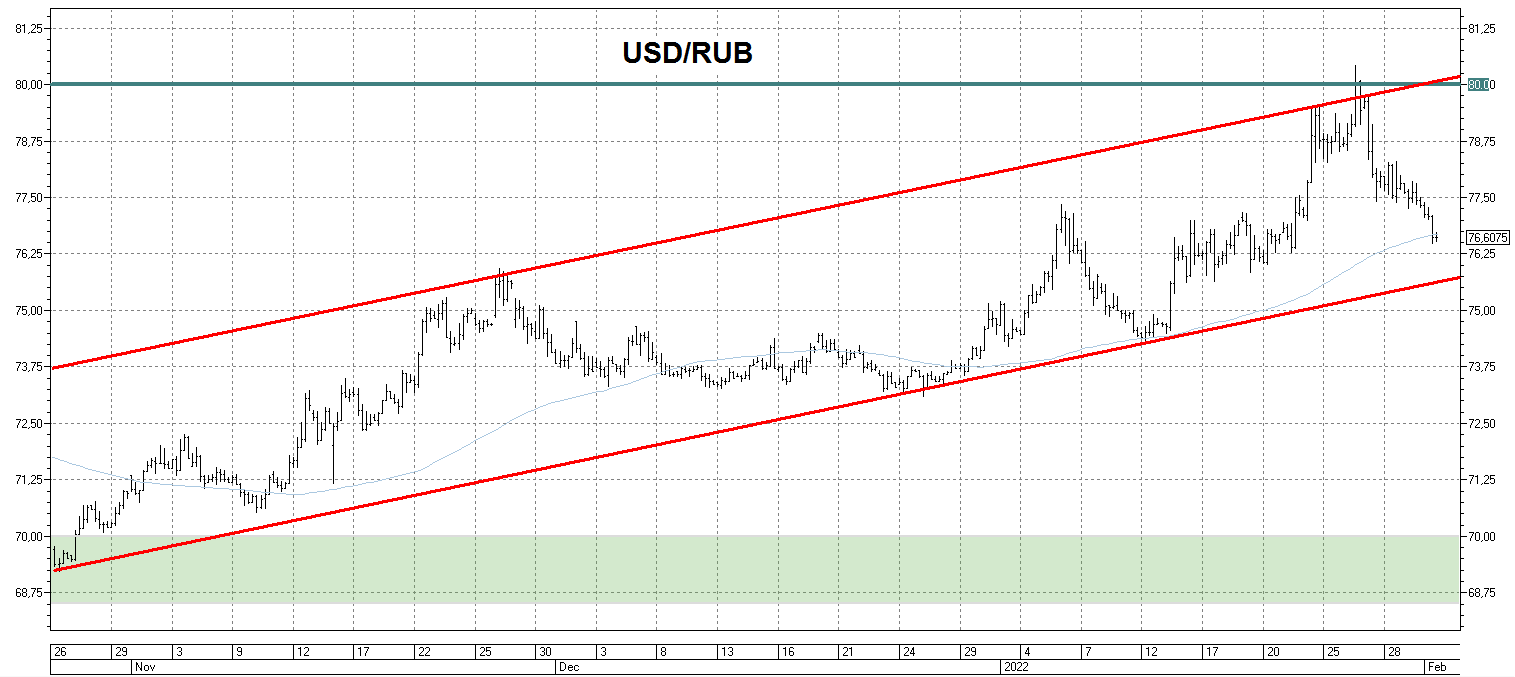

📈 На какое-то время геополитические страсти вокруг России приутихли, а потому рубль медленно, но верно, пытается восстанавливать свои позиции по отношению к доллару.

Ещё буквально в прошую среду бакс в моменте поднимался выше ключевого уровня 80 руб., а сегодня курс приблизился уже к 76,5 руб. Что, впрочем, неудивительно, учитывая высокие цены на нефть (за баррель марки Brent сейчас дают почти $89) и исторические максимумы по стоимости рублебочки.

🤔 О чём говорит тех.анализ по паре доллар/рубль? А он нам осторожно намекает, что уже совсем скоро пора будет задумываться о пополнении долларовой кубышки, которая изрядно "истрепалась" в течение последних двух недель. Где-то ниже уровня 76 руб. есть смысл начинать рассматривать покупки баксов.

Разумеется, нашей любимой "лесенкой" - ведь в случае глобальной деэскалации военного конфликта на границе РФ с Украиной, а также появления позитивных сигналов в отношениях РФ-США-НАТО справедливая стоимость американца сейчас оценивается где-то чуть выше 70 рублей! И вот тогда на покупку долларов нужно будет накидываться куда активней!

#USDRUB

Ещё буквально в прошую среду бакс в моменте поднимался выше ключевого уровня 80 руб., а сегодня курс приблизился уже к 76,5 руб. Что, впрочем, неудивительно, учитывая высокие цены на нефть (за баррель марки Brent сейчас дают почти $89) и исторические максимумы по стоимости рублебочки.

🤔 О чём говорит тех.анализ по паре доллар/рубль? А он нам осторожно намекает, что уже совсем скоро пора будет задумываться о пополнении долларовой кубышки, которая изрядно "истрепалась" в течение последних двух недель. Где-то ниже уровня 76 руб. есть смысл начинать рассматривать покупки баксов.

Разумеется, нашей любимой "лесенкой" - ведь в случае глобальной деэскалации военного конфликта на границе РФ с Украиной, а также появления позитивных сигналов в отношениях РФ-США-НАТО справедливая стоимость американца сейчас оценивается где-то чуть выше 70 рублей! И вот тогда на покупку долларов нужно будет накидываться куда активней!

#USDRUB

{kind=link}

👍31

🏗 Группа «Самолёт», которая в начале декабря прошлого года представила свои амбициозные планы на ближайшую пятилетку в рамках состоявшегося Дня инвестора, на сей раз отчиталась о своих операционных результатах за 2021 год. Самое время в них заглянуть!

📈 Выручка компании по итогам минувших 12 месяцев увеличилась на 112% (г/г) до 126,4 млрд руб., благодаря росту средней цены реализации и увеличению объёма продаж недвижимости. Особенно в первом полугодии, когда ставки были на адекватных уровнях и действовала льготная ипотека с первоначальными условиями.

❗️Отрадно отметить, что Группа «Самолёт» уверенно заняла первое место в отрасли по темпу роста продажи недвижимости.

📈 Более того, в 2022 году компания планирует продать 1,5 млн кв. м. недвижимости, что в случае реализации этого сценария окажется почти вдвое больше натуральных показателей за 2021 год!

📈 Редкий случай, но Группа «Самолёт» в рамках своей производственной отчётности раскрывает также показатель EBITDA, ссылаясь на управленческую отчётность, который по итогам 2021 года, как оказалось, также уверенно вырос - сразу на 136% (г/г) до 28,5 млрд руб.

🤵♂️«Мы гордимся успехами первого полного финансового года «Самолёта» в статусе публичной компании, он стал для нас прорывным», - поведал генеральный директор Группы «Самолёт» Антон Елистратов.

После анализа представленных результатов вывод напрашивается только один: компания демонстрирует сумасшедший рост, и у неё очень амбициозные планы! Послушайте только эти слова из уст всё того же Елистратова:

🤵♂️«Мы прогнозируем, что в ближайшие два года основные показатели «Самолёта» будут ежегодно удваиваться, за счёт освоения самого большого в отрасли земельного банка по всей России, развития технологичной сервисной платформы и других новых бизнес-направлений», - заявил Антон Елистратов.

Впечатляет? Ещё бы!

👉 Группа «Самолёт» - безусловно интересная история роста, но высокий мультипликатор EV/EBITDA=11,8х, а также более чем четырёхкратный рост котировок акций компании после IPO (всего-то 15 месяцев!) не позволяют мне купить бумаги по текущим ценникам. Ну а если они у вас в портфеле уже есть - не спешите от них избавляться, до последнего времени амбициозные планы топ-менеджменту «Самолёта» успешно исполняются и не похожи на пусты обещания.

Я же, найдя утешение в префах Сбера в течение последних нескольких недель, продолжу лениво, но очень внимательно наблюдать за интересной инвестиционной историей под названием «Самолёт». Которая пока что летит без меня, но кто знает - возможно, мы ещё увидим сильные распродажи, и ценники будут действительно интересными для перспективных покупок.

#SMLT

📈 Выручка компании по итогам минувших 12 месяцев увеличилась на 112% (г/г) до 126,4 млрд руб., благодаря росту средней цены реализации и увеличению объёма продаж недвижимости. Особенно в первом полугодии, когда ставки были на адекватных уровнях и действовала льготная ипотека с первоначальными условиями.

❗️Отрадно отметить, что Группа «Самолёт» уверенно заняла первое место в отрасли по темпу роста продажи недвижимости.

📈 Более того, в 2022 году компания планирует продать 1,5 млн кв. м. недвижимости, что в случае реализации этого сценария окажется почти вдвое больше натуральных показателей за 2021 год!

📈 Редкий случай, но Группа «Самолёт» в рамках своей производственной отчётности раскрывает также показатель EBITDA, ссылаясь на управленческую отчётность, который по итогам 2021 года, как оказалось, также уверенно вырос - сразу на 136% (г/г) до 28,5 млрд руб.

🤵♂️«Мы гордимся успехами первого полного финансового года «Самолёта» в статусе публичной компании, он стал для нас прорывным», - поведал генеральный директор Группы «Самолёт» Антон Елистратов.

После анализа представленных результатов вывод напрашивается только один: компания демонстрирует сумасшедший рост, и у неё очень амбициозные планы! Послушайте только эти слова из уст всё того же Елистратова:

🤵♂️«Мы прогнозируем, что в ближайшие два года основные показатели «Самолёта» будут ежегодно удваиваться, за счёт освоения самого большого в отрасли земельного банка по всей России, развития технологичной сервисной платформы и других новых бизнес-направлений», - заявил Антон Елистратов.

Впечатляет? Ещё бы!

👉 Группа «Самолёт» - безусловно интересная история роста, но высокий мультипликатор EV/EBITDA=11,8х, а также более чем четырёхкратный рост котировок акций компании после IPO (всего-то 15 месяцев!) не позволяют мне купить бумаги по текущим ценникам. Ну а если они у вас в портфеле уже есть - не спешите от них избавляться, до последнего времени амбициозные планы топ-менеджменту «Самолёта» успешно исполняются и не похожи на пусты обещания.

Я же, найдя утешение в префах Сбера в течение последних нескольких недель, продолжу лениво, но очень внимательно наблюдать за интересной инвестиционной историей под названием «Самолёт». Которая пока что летит без меня, но кто знает - возможно, мы ещё увидим сильные распродажи, и ценники будут действительно интересными для перспективных покупок.

#SMLT

{kind=link}

👍35

📓 Татнефть (#TATN) по итогам января 2022 года увеличила нефтедобычу на 10,8% (г/г), сохранив её на декабрьском уровне.

📈 Отдельного внимания достоин нефтеперерабатывающий комплекс "ТАНЕКО", который является самым эффективным НПЗ в России и Европе: в январе он увеличил переработку на 35,8% (г/г) до 1,42 млн тонн, произведя при этом 1,47 млн тонн нефтепродуктов, что почти на 50% больше, чем в январе 2021 года! Если вы помните основные тезисы с октябрьской онлайн-конференции с топ-менеджментом компании, целевые прогнозы на уровне 15,3 млн тонн по итогам 2022 года вполне достижимы (ранее на этот показатель планировалось выйти только лишь в 2027 году).

👉 Котировки акций Татнефти немного оттолкнулись от локального дна, сформированного в январе, и теперь робко пытаются подрастать, получая позитив от растущих мировых цен на нефть. Правда, большую роль в этом инвестиционном кейсе играет также перспектива возвращения хотя бы части налоговых льгот по НДПИ и пошлин для зрелых нефтяных месторождений, которые Минфин решил отменить с 2021 года, чтобы пополнить бюджет в условиях пандемии.

Будем следить и за этой историей.

📈 Отдельного внимания достоин нефтеперерабатывающий комплекс "ТАНЕКО", который является самым эффективным НПЗ в России и Европе: в январе он увеличил переработку на 35,8% (г/г) до 1,42 млн тонн, произведя при этом 1,47 млн тонн нефтепродуктов, что почти на 50% больше, чем в январе 2021 года! Если вы помните основные тезисы с октябрьской онлайн-конференции с топ-менеджментом компании, целевые прогнозы на уровне 15,3 млн тонн по итогам 2022 года вполне достижимы (ранее на этот показатель планировалось выйти только лишь в 2027 году).

👉 Котировки акций Татнефти немного оттолкнулись от локального дна, сформированного в январе, и теперь робко пытаются подрастать, получая позитив от растущих мировых цен на нефть. Правда, большую роль в этом инвестиционном кейсе играет также перспектива возвращения хотя бы части налоговых льгот по НДПИ и пошлин для зрелых нефтяных месторождений, которые Минфин решил отменить с 2021 года, чтобы пополнить бюджет в условиях пандемии.

Будем следить и за этой историей.

{kind=link}

👍39

🛒 «О’КЕЙ» вслед за «Лентой» на этой неделе представила свои операционные результаты за 2021 год.

🧮 На сей раз начну с конца и скажу, что компания с момента листинга на Мосбирже сейчас торгуется с самым низким в отрасли мультипликатором P/S, и её акции уже давно потенциально интересны для стоимостных инвесторов, которые ждут удобного момента для покупок.

❓Наступил ли этот момент? Вот в чём вопрос...

📈 Согласно представленной операционной отчётности, продажи «О’КЕЙ» выросли на 7,2% (г/г) до 185,2 млрд руб., благодаря росту онлайн-продаж и сохранению высокого темпа роста выручки в сети дискаунтеров «ДА!».

По темпам роста выручки «О’КЕЙ» уступила «Ленте» и «X5 Group» по итогам 2021 года. Магнит свои результаты опубликует позже, но и здесь результаты будут явно выше, учитывая случившееся поглощение «Дикси».

📊 Что касается сопоставимых продаж, то они увеличились у «О’КЕЙ» на 3,7%, благодаря росту среднего чека – такая динамика сейчас характерна для всей отрасли. Темп роста оказался выше, чем у «Ленты», но меньше «X5 Group».

🏪 Торговая площадь при этом выросла на 4,4% до 652,5 тыс. кв.м. Менеджмент «О’КЕЙ» по-прежнему делает ставку на развитие дискаунтеров «ДА!».

🤵♂️«Наша бизнес-модель, основанная на сбалансированном сочетании взаимодополняющих форматов и каналов продаж, доказала свою эффективность в различных рыночных условиях», - поведал Генеральный директор «О’КЕЙ» Армин Бургер.

👉 Бумаги компании сейчас торгуются с аномально низким мультипликатором P/S=0,07х - по этому показателю это сейчас самый дешёвый российский ритейлер среди публичных. Правда, и темпы роста выручки самые низкие в отрасли - отсюда и рыночная недооценка.

❓За счёт чего «О’КЕЙ» сможет раскрыть свой потенциал в будущем?

1️⃣ Масштабирование дискаунтеров «ДА!» - данный формат демонстрирует отличные результаты.

2️⃣ «Лента» теоретически может выкупить компанию, поскольку её менеджмент нацелен на сделки M&A.

💼 Я пока не планируют покупать данные бумаги, но держу руку на пульсе.

#OKEY

🧮 На сей раз начну с конца и скажу, что компания с момента листинга на Мосбирже сейчас торгуется с самым низким в отрасли мультипликатором P/S, и её акции уже давно потенциально интересны для стоимостных инвесторов, которые ждут удобного момента для покупок.

❓Наступил ли этот момент? Вот в чём вопрос...

📈 Согласно представленной операционной отчётности, продажи «О’КЕЙ» выросли на 7,2% (г/г) до 185,2 млрд руб., благодаря росту онлайн-продаж и сохранению высокого темпа роста выручки в сети дискаунтеров «ДА!».

По темпам роста выручки «О’КЕЙ» уступила «Ленте» и «X5 Group» по итогам 2021 года. Магнит свои результаты опубликует позже, но и здесь результаты будут явно выше, учитывая случившееся поглощение «Дикси».

📊 Что касается сопоставимых продаж, то они увеличились у «О’КЕЙ» на 3,7%, благодаря росту среднего чека – такая динамика сейчас характерна для всей отрасли. Темп роста оказался выше, чем у «Ленты», но меньше «X5 Group».

🏪 Торговая площадь при этом выросла на 4,4% до 652,5 тыс. кв.м. Менеджмент «О’КЕЙ» по-прежнему делает ставку на развитие дискаунтеров «ДА!».

🤵♂️«Наша бизнес-модель, основанная на сбалансированном сочетании взаимодополняющих форматов и каналов продаж, доказала свою эффективность в различных рыночных условиях», - поведал Генеральный директор «О’КЕЙ» Армин Бургер.

👉 Бумаги компании сейчас торгуются с аномально низким мультипликатором P/S=0,07х - по этому показателю это сейчас самый дешёвый российский ритейлер среди публичных. Правда, и темпы роста выручки самые низкие в отрасли - отсюда и рыночная недооценка.

❓За счёт чего «О’КЕЙ» сможет раскрыть свой потенциал в будущем?

1️⃣ Масштабирование дискаунтеров «ДА!» - данный формат демонстрирует отличные результаты.

2️⃣ «Лента» теоретически может выкупить компанию, поскольку её менеджмент нацелен на сделки M&A.

💼 Я пока не планируют покупать данные бумаги, но держу руку на пульсе.

#OKEY

{kind=link}

👍29

Вот кто не перестаёт приятно удивлять, так это российские сталевары!

💰Сегодня НЛМК (#NLMK) первым из них порадовал очень щедрыми дивидендными рекомендациями, сообщив о решении Совета директоров по итогам 4 кв. 2021 года направить на выплаты 12,18 руб. на одну обыкновенную акцию. Берём наш любимый калькулятор в руки и считаем, что квартальная див.доходность (ДД) оценивается таким образом на уровне 5,0%!

А что нам сулит весь 2021 год? С учётом ранее выплаченных промежуточных дивидендов, общий размер выплат оценивается на рекордном уровне 46,84 руб., а годовая ДД=20,1%!!!

💼 Вот это я понимаю инвестиция! Даже и не думайте упускать акции НЛМК из рук, и я очень надеюсь, что они греют ваш инвестиционный портфель!

💰Сегодня НЛМК (#NLMK) первым из них порадовал очень щедрыми дивидендными рекомендациями, сообщив о решении Совета директоров по итогам 4 кв. 2021 года направить на выплаты 12,18 руб. на одну обыкновенную акцию. Берём наш любимый калькулятор в руки и считаем, что квартальная див.доходность (ДД) оценивается таким образом на уровне 5,0%!

А что нам сулит весь 2021 год? С учётом ранее выплаченных промежуточных дивидендов, общий размер выплат оценивается на рекордном уровне 46,84 руб., а годовая ДД=20,1%!!!

💼 Вот это я понимаю инвестиция! Даже и не думайте упускать акции НЛМК из рук, и я очень надеюсь, что они греют ваш инвестиционный портфель!

{kind=link}

👍62

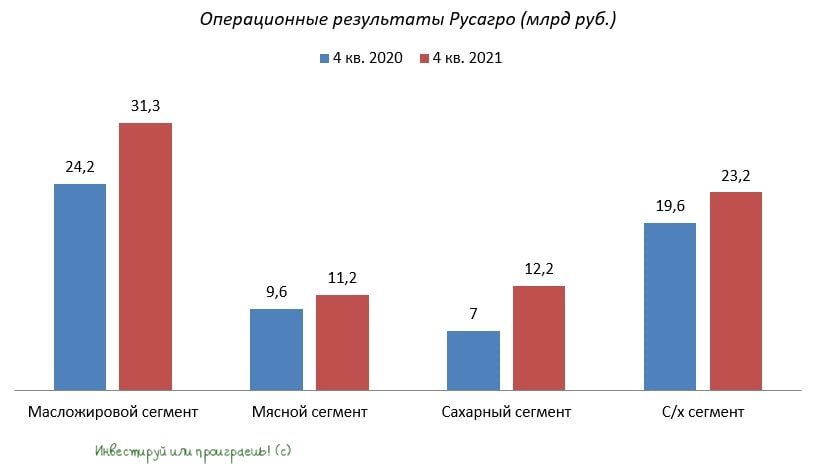

🐖🌾 Группа «Русагро» представила операционные результаты за 4 кв. 2021 года.

👌 В период с января по сентябрь компания радовала нас сильными результатами, и заключительный отрезок года также прошёл на мажорной ноте.

📈 Выручка компании увеличилась на 27% (г/г) до 77,8 млрд руб., прежде всего благодаря росту средней цены реализации продукции. Вдобавок ко всему, не забываем, что компания является бенефициаром роста инфляции, а потому акционеры могут чувствовать себя в этом смысле относительно спокойно.

✅ Самый сильный темп роста зафиксирован в сахарном сегменте - продажи здесь выросли сразу на 74% (г/г) до 12,2 млрд руб. Этот сегмент оказался единственным, где наблюдалось небольшое снижение средней цены реализации продукции, однако за счёт высокого объёма поставок сахара компания смогла нивелировать ценовую конъюнктуру.

✅ Масложировой сегмент, который является основным в компании, увеличил выручку на 24% (г/г) до 31,3 млрд руб. При этом объём реализации в натуральном выражении ожидаемо сократился на 7% (г/г) до 408 тыс. т.

✅ В мясном сегменте наблюдалась аналогичная динамика – выручка выросла на 17% (г/г) до 11,2 млрд руб. на фоне роста цен и сокращения объема производства.

✅ В сельскохозяйственном сегменте продажи выросли на 18% (г/г) до 23,2 млрд руб., благодаря увеличению реализации пшеницы, кукурузы и сахарной свеклы. У компании четвёртый земельный банк в стране, а низкая себестоимость производства дополнительно увеличивает её конкурентное преимущество.

🏛 Как мы помним, Центробанк России и другие ведущие мировые регуляторы ожидают сохранение высокой инфляции в первой половине года и её постепенное замедление во второй половине. А потому для продовольственных компаний первая половина года обещает быть благоприятной.

Если в ближайшие месяцы мы увидим новую волну девальвации рубля, то население может вновь начать закупаться продуктами впрок, опасаясь резкого роста цен. Такие процессы мы наблюдали в 2014 и 2020 гг., и для Русагро такая тенденция будет только на руку.

👉 На данный момент я не вижу серьёзных рисков для компании, даже несмотря на состоявшийся уход гендиректора группы Максима Басова. Замену он себе подыскал достойную - Тимура Липатова, который в апреле 2021 года досрочно оставил руководство "Силовыми машинами". Единственное, что огорчает – это отсутствие хорошей коррекции в бумагах. Хотя совсем недавно купить акции Русагро можно было вблизи уровня 1000 рублей, но на тот момент у меня были другие приоритеты на российском фондовом рынке.

#AGRO

👌 В период с января по сентябрь компания радовала нас сильными результатами, и заключительный отрезок года также прошёл на мажорной ноте.

📈 Выручка компании увеличилась на 27% (г/г) до 77,8 млрд руб., прежде всего благодаря росту средней цены реализации продукции. Вдобавок ко всему, не забываем, что компания является бенефициаром роста инфляции, а потому акционеры могут чувствовать себя в этом смысле относительно спокойно.

✅ Самый сильный темп роста зафиксирован в сахарном сегменте - продажи здесь выросли сразу на 74% (г/г) до 12,2 млрд руб. Этот сегмент оказался единственным, где наблюдалось небольшое снижение средней цены реализации продукции, однако за счёт высокого объёма поставок сахара компания смогла нивелировать ценовую конъюнктуру.

✅ Масложировой сегмент, который является основным в компании, увеличил выручку на 24% (г/г) до 31,3 млрд руб. При этом объём реализации в натуральном выражении ожидаемо сократился на 7% (г/г) до 408 тыс. т.

✅ В мясном сегменте наблюдалась аналогичная динамика – выручка выросла на 17% (г/г) до 11,2 млрд руб. на фоне роста цен и сокращения объема производства.

✅ В сельскохозяйственном сегменте продажи выросли на 18% (г/г) до 23,2 млрд руб., благодаря увеличению реализации пшеницы, кукурузы и сахарной свеклы. У компании четвёртый земельный банк в стране, а низкая себестоимость производства дополнительно увеличивает её конкурентное преимущество.

🏛 Как мы помним, Центробанк России и другие ведущие мировые регуляторы ожидают сохранение высокой инфляции в первой половине года и её постепенное замедление во второй половине. А потому для продовольственных компаний первая половина года обещает быть благоприятной.

Если в ближайшие месяцы мы увидим новую волну девальвации рубля, то население может вновь начать закупаться продуктами впрок, опасаясь резкого роста цен. Такие процессы мы наблюдали в 2014 и 2020 гг., и для Русагро такая тенденция будет только на руку.

👉 На данный момент я не вижу серьёзных рисков для компании, даже несмотря на состоявшийся уход гендиректора группы Максима Басова. Замену он себе подыскал достойную - Тимура Липатова, который в апреле 2021 года досрочно оставил руководство "Силовыми машинами". Единственное, что огорчает – это отсутствие хорошей коррекции в бумагах. Хотя совсем недавно купить акции Русагро можно было вблизи уровня 1000 рублей, но на тот момент у меня были другие приоритеты на российском фондовом рынке.

#AGRO

{kind=link}

👍35

Audio

📉 Покупай на падении, продавай на подъеме

Вчера меня любезно пригласили поучаствовать в эфире с "Газпромбанк Инвестиции", где мы весьма плодотворно в течение часа пообщались с небезызвестным Андреем Ваниным на тему инвестиций и моего инвестиционного подхода, а также обменялись мнениями относительно текущей рыночной ситуации.

Слушайте в записи, любым удобным вам способом 🎙

Вчера меня любезно пригласили поучаствовать в эфире с "Газпромбанк Инвестиции", где мы весьма плодотворно в течение часа пообщались с небезызвестным Андреем Ваниным на тему инвестиций и моего инвестиционного подхода, а также обменялись мнениями относительно текущей рыночной ситуации.

Слушайте в записи, любым удобным вам способом 🎙

👍50