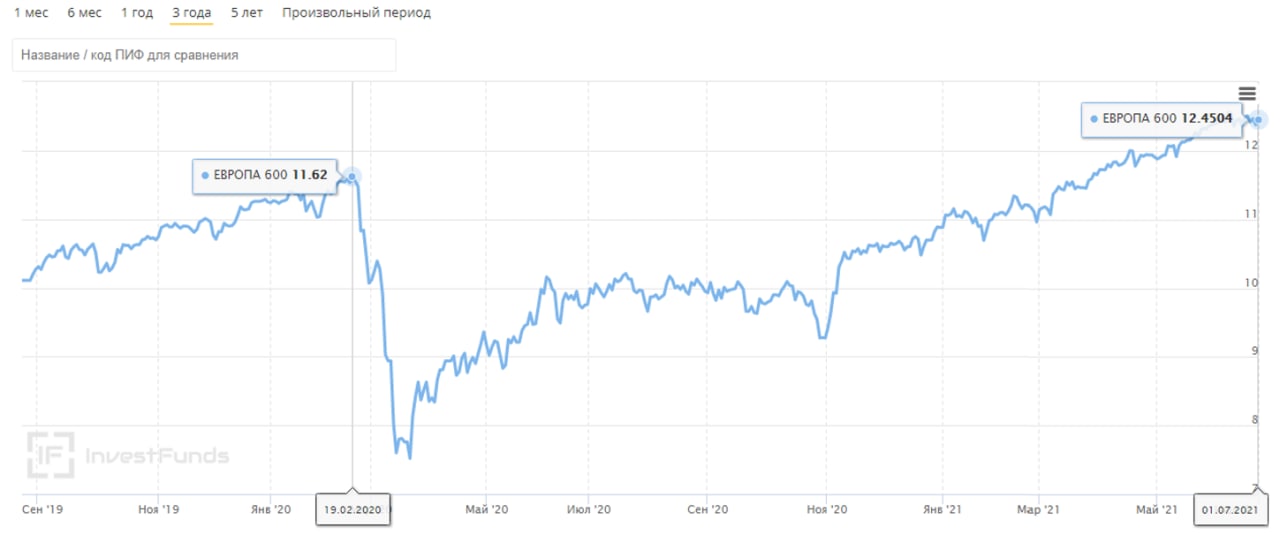

🇪🇺 Ставим на восстановление Европы

Притоки средств в фонды европейских акций с начала года стали рекордными за последние 6 лет. Это закономерное поведение инвесторов, которые ставят на восстановление Европы после кризиса, на рост европейских акций.

Вера подкрепляется тем, что выходят хорошие фактические данные о состоянии экономики, их динамика положительная, да и ожидания у большинства участников рынка тоже положительные (Альфа-Капитал не исключение, мы тоже ждём восстановительного роста Европы).

Сегодня расскажу: 1) почему верим, 2) как эту «веру» купить.

Главное:

1️⃣ EuroStoxx привлекает своей дешевизной в сравнении с S&P500 в терминах P/E.

2️⃣ Европейская экономика отстаёт от американской по темпам восстановления и вакцинации, а значит, прибылям европейских компаний ещё есть куда расти.

3️⃣ В июне стартовала европейская программа экономической помощи объёмом 800 млрд евро.

4️⃣ Индекс экономической активности еврозоны (composite PMI) в июне составил 59,2 (это 15-летний рекорд) против майских 57,1.

О чём это говорит? Люди увидели, что деловая активность выросла (конечно, экономика восстанавливается после кризиса). Их спросили, что будет дальше? Они ответили, что всё будет ещё лучше, что они ждут увеличения деловой активности. Это нормальная практика, так почти всегда происходит после кризиса. Рекомендую прочитать «Что стоит за индексами PMI»: https://t.me/alfawealth/618.

5️⃣ В марте ЕЦБ прогнозировал, что реальный ВВП еврозоны в 2021 году вырастет на 4,0%. В июне он поднял свой прогноз до 4,6%.

Аналогично. ЕЦБ увидел рост ВВП выше прошлых ожиданий и скорректировал прогноз.

6️⃣ ЕЦБ пока не ужесточает свою риторику и убеждает инвесторов, что монетарная политика ЕЦБ будет оставаться крайне мягкой.

Свежие данные показывают инфляцию в ЕС на уровне 2% (CPI г/г). Это не тот уровень инфляции, который может беспокоить ЕЦБ, а значит, и об ужесточении ДКП в еврозоне говорить пока рано. А акции очень любят мягкую ДКП.

7️⃣ Инвестбанки верят в восстановительный рост европейской экономики и предлагают клиентам в нём участвовать.

Стратеги Morgan Stanley заявили, что европейские акции в этом году могут впервые с 2000 года побить все основные рынки акций (включая S&P500). Они считают, что динамика S&P500 во второй половине 2021 года может ухудшиться из-за роста производственной инфляции относительно потребительской (что давит на маржинальность компаний) и из-за ужесточения риторики со стороны ФЕДа.

Риски на пути

Распространение нового штамма и возможность дальнейших мутаций коронавируса — главный риск для экономики Европы (и не только Европы).

Да, этот дисклеймер в любых прогнозах сегодня стал обязательным, его нельзя упускать из виду. Если ты уверен в том или ином сценарии развития ситуации с вирусом на горизонте 1–2 лет, — значит, ты пытаешься что-то кому-то продать или ты просто не в своём уме.

Как купить европейские акции?

1️⃣ Собрать портфель акций. На Московской бирже торгуются многие европейские акции (кажется, только немецкие), они доступны неквалифицированным инвесторам. Квалам доступны все европейские акции. Без должного понимания здесь делать нечего, и надёжнее выбрать вариант 2 или 3.

2️⃣ Купить иностранный индексный ETF на европейские акции в валюте EUR, чтобы одним махом купить все компании с высокой капитализацией. Доступны только квалифицированным инвесторам. Плюс — низкие комиссии (привет поклонникам Джона Богла). Минус — отсутствие льготы ЛДВ (порой это очень существенный минус).

3️⃣ Купить биржевой фонд акций «Европа 600» с тикером AKEU, внутри которого лежит ETF из пункта №2. Плюсы — есть льгота ЛДВ и может купить неквалифицированный инвестор. Минусы — дороже, чем ETF (потому что нужно платить за инфраструктуру фонда около 1%).

У квал. инвестора есть выбор — переплатить за инфраструктуру БПИФа и получить льготу ЛДВ или сэкономить в ETF, но лишиться ЛДВ. Чтобы выбрать, нужно посчитать, что выгоднее в конкретном случае.

Алексей Климюк, @alfawealth

Притоки средств в фонды европейских акций с начала года стали рекордными за последние 6 лет. Это закономерное поведение инвесторов, которые ставят на восстановление Европы после кризиса, на рост европейских акций.

Вера подкрепляется тем, что выходят хорошие фактические данные о состоянии экономики, их динамика положительная, да и ожидания у большинства участников рынка тоже положительные (Альфа-Капитал не исключение, мы тоже ждём восстановительного роста Европы).

Сегодня расскажу: 1) почему верим, 2) как эту «веру» купить.

Главное:

1️⃣ EuroStoxx привлекает своей дешевизной в сравнении с S&P500 в терминах P/E.

2️⃣ Европейская экономика отстаёт от американской по темпам восстановления и вакцинации, а значит, прибылям европейских компаний ещё есть куда расти.

3️⃣ В июне стартовала европейская программа экономической помощи объёмом 800 млрд евро.

4️⃣ Индекс экономической активности еврозоны (composite PMI) в июне составил 59,2 (это 15-летний рекорд) против майских 57,1.

О чём это говорит? Люди увидели, что деловая активность выросла (конечно, экономика восстанавливается после кризиса). Их спросили, что будет дальше? Они ответили, что всё будет ещё лучше, что они ждут увеличения деловой активности. Это нормальная практика, так почти всегда происходит после кризиса. Рекомендую прочитать «Что стоит за индексами PMI»: https://t.me/alfawealth/618.

5️⃣ В марте ЕЦБ прогнозировал, что реальный ВВП еврозоны в 2021 году вырастет на 4,0%. В июне он поднял свой прогноз до 4,6%.

Аналогично. ЕЦБ увидел рост ВВП выше прошлых ожиданий и скорректировал прогноз.

6️⃣ ЕЦБ пока не ужесточает свою риторику и убеждает инвесторов, что монетарная политика ЕЦБ будет оставаться крайне мягкой.

Свежие данные показывают инфляцию в ЕС на уровне 2% (CPI г/г). Это не тот уровень инфляции, который может беспокоить ЕЦБ, а значит, и об ужесточении ДКП в еврозоне говорить пока рано. А акции очень любят мягкую ДКП.

7️⃣ Инвестбанки верят в восстановительный рост европейской экономики и предлагают клиентам в нём участвовать.

Стратеги Morgan Stanley заявили, что европейские акции в этом году могут впервые с 2000 года побить все основные рынки акций (включая S&P500). Они считают, что динамика S&P500 во второй половине 2021 года может ухудшиться из-за роста производственной инфляции относительно потребительской (что давит на маржинальность компаний) и из-за ужесточения риторики со стороны ФЕДа.

Риски на пути

Распространение нового штамма и возможность дальнейших мутаций коронавируса — главный риск для экономики Европы (и не только Европы).

Да, этот дисклеймер в любых прогнозах сегодня стал обязательным, его нельзя упускать из виду. Если ты уверен в том или ином сценарии развития ситуации с вирусом на горизонте 1–2 лет, — значит, ты пытаешься что-то кому-то продать или ты просто не в своём уме.

Как купить европейские акции?

1️⃣ Собрать портфель акций. На Московской бирже торгуются многие европейские акции (кажется, только немецкие), они доступны неквалифицированным инвесторам. Квалам доступны все европейские акции. Без должного понимания здесь делать нечего, и надёжнее выбрать вариант 2 или 3.

2️⃣ Купить иностранный индексный ETF на европейские акции в валюте EUR, чтобы одним махом купить все компании с высокой капитализацией. Доступны только квалифицированным инвесторам. Плюс — низкие комиссии (привет поклонникам Джона Богла). Минус — отсутствие льготы ЛДВ (порой это очень существенный минус).

3️⃣ Купить биржевой фонд акций «Европа 600» с тикером AKEU, внутри которого лежит ETF из пункта №2. Плюсы — есть льгота ЛДВ и может купить неквалифицированный инвестор. Минусы — дороже, чем ETF (потому что нужно платить за инфраструктуру фонда около 1%).

У квал. инвестора есть выбор — переплатить за инфраструктуру БПИФа и получить льготу ЛДВ или сэкономить в ETF, но лишиться ЛДВ. Чтобы выбрать, нужно посчитать, что выгоднее в конкретном случае.

Алексей Климюк, @alfawealth

{kind=link}

Целую неделю был в Самаре, это мой родной город. С клиентами встретился, посетил альма-матер в лице университета СГАУ им. С. П. Королёва и заВолгу наведал (так все в Самаре называют правый берег Волги). Город-курорт, очень рекомендую к посещению летом :)

К делу. Вести с рынка:

1. Купили бонды бразильского единорога с купоном 3,95% в USD

В портфели еврооблигаций управляющие АК купили долларовые бонды бразильского StoneCo. Это перспективная финтех-компания, занимает более 10% рынка безналичных платежей Бразилии и продолжает расти темпами в десятки процентов в год. Высокая маржинальность и низкая долговая нагрузка. На конец I квартала 2021 г. на счетах компании было более $1,9 млрд, у неё отрицательный чистый долг. Акции компании обращаются на NYSE, капитализация более $20 млрд. Среди инвесторов компании — Berkshire Hathaway У. Баффета. Создатели компании обладают успешным трек-рекордом в отрасли.

На горизонте года ожидаем получить ±6% в USD общей доходности по этой позиции (3,95% купон + 2% рост цены).

✔️ Напомню, мы считаем, что в бондах в целом (а на рынке сегодня 80% бондов торгуются с отрицательной реальной доходностью в USD) в этом году заработать будет очень сложно или невозможно. А вот в некоторых бондах неинвестиционной категории (ниже BBB−) вполне себе можно заработать даже при умеренном росте процентных ставок в USD (а мы его ждём). Но из огромного многообразия мусорных бондов желательно попасть только в те, что смогут улучшить своё кредитное качество или хотя бы его сохранить (такие и ищем, пока получается).

2. Альфа Квант продолжает бить рынок

Стратегия на основе алгоритма машинного обучения продолжает показывать доходность выше не только своего бенчмарка (S&P 500 EWI, то есть S&P500 с равными весами акций в портфеле), но и выше обычного S&P 500.

Проверил — за последние 3 месяца стратегия принесла +11,1% против +6,5% бенчмарка и +6,7% обычного S&P 500 (на 7 июля). В мае коллеги внесли улучшения в работу алгоритма, новая версия на всех бэк-тестах опережает прошлую версию алгоритма. Ждут, что это позитивно скажется и на будущих результатах.

3. Держим Алросу с весом выше индекса

Для акций алмазодобывающей Алросы сейчас складывается крайне благоприятная конъюнктура на рынке. Дефицит алмазов остаётся, цены растут. Например, только на позапрошлой неделе цены выросли на 3–5%.

В совокупности это позволит компании показать крепкие финансовые результаты.

4. Заменили одни евровые бонды Jaguar Land Rover на другие

Jaguar Land Rover дал плохой прогноз по продаже автомобилей на 3-й календарный квартал, они сказали, что смогут произвести в 2 раза меньше автомобилей, чем ожидалось ранее, потому что ощущается нехватка чипов.

Облигации отреагировали негативно. И, как только вышла новость, мы полностью продали их из портфеля «Еврооблигации Евро». После этого бонды упали ещё на 2%. А в пятницу компания вышла с новым размещением бондов в EUR, мы в нём поучаствовали. Таким образом, заменили одни бумаги на другие, повысили доходность с 3,5% до 4,4%, но вышли до снижения цены обращающегося выпуска.

На мой взгляд, это хорошая операция, которая позволяет зарабатывать чуть больше, чем если просто сидеть в бондах buy & hold.

Алексей Климюк, @alfawealth

К делу. Вести с рынка:

1. Купили бонды бразильского единорога с купоном 3,95% в USD

В портфели еврооблигаций управляющие АК купили долларовые бонды бразильского StoneCo. Это перспективная финтех-компания, занимает более 10% рынка безналичных платежей Бразилии и продолжает расти темпами в десятки процентов в год. Высокая маржинальность и низкая долговая нагрузка. На конец I квартала 2021 г. на счетах компании было более $1,9 млрд, у неё отрицательный чистый долг. Акции компании обращаются на NYSE, капитализация более $20 млрд. Среди инвесторов компании — Berkshire Hathaway У. Баффета. Создатели компании обладают успешным трек-рекордом в отрасли.

На горизонте года ожидаем получить ±6% в USD общей доходности по этой позиции (3,95% купон + 2% рост цены).

✔️ Напомню, мы считаем, что в бондах в целом (а на рынке сегодня 80% бондов торгуются с отрицательной реальной доходностью в USD) в этом году заработать будет очень сложно или невозможно. А вот в некоторых бондах неинвестиционной категории (ниже BBB−) вполне себе можно заработать даже при умеренном росте процентных ставок в USD (а мы его ждём). Но из огромного многообразия мусорных бондов желательно попасть только в те, что смогут улучшить своё кредитное качество или хотя бы его сохранить (такие и ищем, пока получается).

2. Альфа Квант продолжает бить рынок

Стратегия на основе алгоритма машинного обучения продолжает показывать доходность выше не только своего бенчмарка (S&P 500 EWI, то есть S&P500 с равными весами акций в портфеле), но и выше обычного S&P 500.

Проверил — за последние 3 месяца стратегия принесла +11,1% против +6,5% бенчмарка и +6,7% обычного S&P 500 (на 7 июля). В мае коллеги внесли улучшения в работу алгоритма, новая версия на всех бэк-тестах опережает прошлую версию алгоритма. Ждут, что это позитивно скажется и на будущих результатах.

3. Держим Алросу с весом выше индекса

Для акций алмазодобывающей Алросы сейчас складывается крайне благоприятная конъюнктура на рынке. Дефицит алмазов остаётся, цены растут. Например, только на позапрошлой неделе цены выросли на 3–5%.

В совокупности это позволит компании показать крепкие финансовые результаты.

4. Заменили одни евровые бонды Jaguar Land Rover на другие

Jaguar Land Rover дал плохой прогноз по продаже автомобилей на 3-й календарный квартал, они сказали, что смогут произвести в 2 раза меньше автомобилей, чем ожидалось ранее, потому что ощущается нехватка чипов.

Облигации отреагировали негативно. И, как только вышла новость, мы полностью продали их из портфеля «Еврооблигации Евро». После этого бонды упали ещё на 2%. А в пятницу компания вышла с новым размещением бондов в EUR, мы в нём поучаствовали. Таким образом, заменили одни бумаги на другие, повысили доходность с 3,5% до 4,4%, но вышли до снижения цены обращающегося выпуска.

На мой взгляд, это хорошая операция, которая позволяет зарабатывать чуть больше, чем если просто сидеть в бондах buy & hold.

Алексей Климюк, @alfawealth

Завтра крайний срок уплаты НДФЛ

Мои налоговые коллеги напоминают, что все, кто подавал декларации 3-НДФЛ за 2020 год с налогом к уплате, должны обязательно совершить платёж до 15 июля включительно.

Налог рекомендуем уплатить российскими рублями с российского рублёвого счёта — так гораздо больше шансов, что налоговая всё увидит правильно и не пойдёт разыскивать ваш платёж к приставам.

Почему важно заплатить вовремя?

Начиная с 16 июля на каждый день просрочки будут капать пени (1/300 от ставки ЦБ на каждый день просрочки). И дело даже не в том, что сумма может быть символической, просто закрытие этого вопроса (с уплатой пени) — это целая отдельная и порой длительная история с теми же рисками: что налоговая что-то не так посчитает, что платёж потеряется и что впоследствии придётся делать отдельную сверку с инспекторами.

Что, если в личном кабинете сумма налога отличается от суммы в поданной мной декларации 3-НДФЛ?

Мои коллеги в этом году получили много отзывов о посредственном качестве работы «Личного кабинета налогоплательщика». Причём от самих инспекторов. Сервис хороший, но иногда сбоит.

Базовая рекомендация — платить столько, сколько заявили по декларации (если по декларации заявлено больше), а уже потом отдельно разобраться с налоговой — это «ошибка» в личном кабинете или инспектору действительно что-то не понравилось в ходе проверки.

Уже говорил и нелишним будет повторить

У нас в Альфа-Групп есть специалисты по теме декларирования и всего, что касается работы с ФНС по иностранным счетам, выходцы из BIG4. Клиент ничего сам не делает. Деньги заплатил, доверенность дал, дальше всё они, под ключ. Не просто готовят документы, а полностью ведут — звонят и переписываются в почте с инспекторами, отвечают на требования, снимают все эти вопросы с доверителя (бенефициара активов).

Чтобы к ним попасть, напишите свои контакты или вопрос на их почту tax@alfatax.ru.

Алексей Климюк, @alfawealth

Мои налоговые коллеги напоминают, что все, кто подавал декларации 3-НДФЛ за 2020 год с налогом к уплате, должны обязательно совершить платёж до 15 июля включительно.

Налог рекомендуем уплатить российскими рублями с российского рублёвого счёта — так гораздо больше шансов, что налоговая всё увидит правильно и не пойдёт разыскивать ваш платёж к приставам.

Почему важно заплатить вовремя?

Начиная с 16 июля на каждый день просрочки будут капать пени (1/300 от ставки ЦБ на каждый день просрочки). И дело даже не в том, что сумма может быть символической, просто закрытие этого вопроса (с уплатой пени) — это целая отдельная и порой длительная история с теми же рисками: что налоговая что-то не так посчитает, что платёж потеряется и что впоследствии придётся делать отдельную сверку с инспекторами.

Что, если в личном кабинете сумма налога отличается от суммы в поданной мной декларации 3-НДФЛ?

Мои коллеги в этом году получили много отзывов о посредственном качестве работы «Личного кабинета налогоплательщика». Причём от самих инспекторов. Сервис хороший, но иногда сбоит.

Базовая рекомендация — платить столько, сколько заявили по декларации (если по декларации заявлено больше), а уже потом отдельно разобраться с налоговой — это «ошибка» в личном кабинете или инспектору действительно что-то не понравилось в ходе проверки.

Уже говорил и нелишним будет повторить

У нас в Альфа-Групп есть специалисты по теме декларирования и всего, что касается работы с ФНС по иностранным счетам, выходцы из BIG4. Клиент ничего сам не делает. Деньги заплатил, доверенность дал, дальше всё они, под ключ. Не просто готовят документы, а полностью ведут — звонят и переписываются в почте с инспекторами, отвечают на требования, снимают все эти вопросы с доверителя (бенефициара активов).

Чтобы к ним попасть, напишите свои контакты или вопрос на их почту tax@alfatax.ru.

Алексей Климюк, @alfawealth

👍1

Подсвечу несколько сделок наших управляющих

1️⃣ Купили акции JPMorgan (#JPM)

Купили акции американского банка JPMorgan Chase & Co в #ДУ_Глобальные_дивиденды

Да, акции американских банков уже хорошо выросли в этом году, но с начала пандемии их динамика всё ещё отстаёт от S&P 500 (первый график в конце). Вдобавок акции банковского сектора США отстали от динамики широкого рынка акций и по показателю цена акции/будущая прибыль (forward P/E). Сейчас американские банки оцениваются в то же количество своих будущих годовых прибылей, как и до пандемии, хотя оценка широкого рынка по этому показателю значительно выросла (второй график).

Это может говорить о потенциале роста акций американских банков, из которых нам сейчас больше всего нравятся бумаги JPMorgan Chase. На прошлой неделе компания отчиталась о прибыли за второй квартал, которая превысила ожидания аналитиков.

2️⃣ Сократили ставку на Газпром (#GAZP)

В фонде #ПИФ_Баланс управляющий сократил долю акций Газпрома с 12,5% до 9% активов фонда.

Мы долго держали большую ставку на акции этой компании и уже много заработали на их росте в этом году. Сейчас решили продать часть нашей позиции на фоне новостей о том, что Газпром не стал бронировать дополнительные транзитные мощности через Украину, чтобы, вероятно, подтолкнуть запуск проекта «Северный Поток-2». Мы считаем, что это решение может привести к рискам для акций компании, поэтому немного сократили нашу позицию.

С другой стороны, мы всё равно держим Газпром с весом выше индекса МосБиржи, потому что считаем, что на газовом рынке складывается крайне благоприятная конъюнктура. Цены на газ в Европе сейчас очень высокие (в районе $400 за тысячу кубометров). Если эти цены удержатся, акции Газпрома могут принести инвесторам 16-18% дивидендной доходности за 2021 год в следующем году.

3️⃣ Купили ViacomCBS (#VIAC) и Vipshop Holdings (#VIPS)

Акции Viacom и Vipshop оказались под давлением после принудительной ликвидации позиций одного из крупных хедж-фондов, и, на наш взгляд, давление сохранялось весь квартал в связи с тем, что часть банков забрала на баланс позиции клиента и планомерно их ликвидировала.

Иначе говоря, на рынке были крупные продавцы, которым нужно было избавиться от этих бумаг, что давило на их цены. Для наших управляющих это стало возможностью приобрести эти бумаги по более привлекательной цене.

Vipshop выигрывает от потребительского бума в Китае, тем и нравится.

Viacom перестраивает свою бизнес модель, переходит от телевизионной/кабельной поставки контента в стриминговый бизнес, который оценивается инвесторами более высоко, что, на наш взгляд, вызовет рост акций компании.

4️⃣ Продали евробонды ЮАР

На прошлой неделе в стране прошли массовые протесты с разграблением магазинов и пугающими картинками происходящего в соцсетях. Формальная причина — арест экс-президента страны, которого поддерживает часть населения.

Но скорее всего более точной причиной происходящего можно назвать:

1. избыточное социальное неравенство среди разных слоев населения,

2. недовольство тем, как правительство страны борется с пандемией. На данный момент вакцинировано лишь 2,5% населения, а количество заражённых растёт высокими темпами.

Мы считаем, что на этом фоне еврооблигации этой страны будут находиться под давлением, поэтому сократили позиции в евровых облигациях южноафриканской Sappi Papier Holding в #ДУ_Еврооблигации_Евро.

Алексей Климюк, @alfawealth

1️⃣ Купили акции JPMorgan (#JPM)

Купили акции американского банка JPMorgan Chase & Co в #ДУ_Глобальные_дивиденды

Да, акции американских банков уже хорошо выросли в этом году, но с начала пандемии их динамика всё ещё отстаёт от S&P 500 (первый график в конце). Вдобавок акции банковского сектора США отстали от динамики широкого рынка акций и по показателю цена акции/будущая прибыль (forward P/E). Сейчас американские банки оцениваются в то же количество своих будущих годовых прибылей, как и до пандемии, хотя оценка широкого рынка по этому показателю значительно выросла (второй график).

Это может говорить о потенциале роста акций американских банков, из которых нам сейчас больше всего нравятся бумаги JPMorgan Chase. На прошлой неделе компания отчиталась о прибыли за второй квартал, которая превысила ожидания аналитиков.

2️⃣ Сократили ставку на Газпром (#GAZP)

В фонде #ПИФ_Баланс управляющий сократил долю акций Газпрома с 12,5% до 9% активов фонда.

Мы долго держали большую ставку на акции этой компании и уже много заработали на их росте в этом году. Сейчас решили продать часть нашей позиции на фоне новостей о том, что Газпром не стал бронировать дополнительные транзитные мощности через Украину, чтобы, вероятно, подтолкнуть запуск проекта «Северный Поток-2». Мы считаем, что это решение может привести к рискам для акций компании, поэтому немного сократили нашу позицию.

С другой стороны, мы всё равно держим Газпром с весом выше индекса МосБиржи, потому что считаем, что на газовом рынке складывается крайне благоприятная конъюнктура. Цены на газ в Европе сейчас очень высокие (в районе $400 за тысячу кубометров). Если эти цены удержатся, акции Газпрома могут принести инвесторам 16-18% дивидендной доходности за 2021 год в следующем году.

3️⃣ Купили ViacomCBS (#VIAC) и Vipshop Holdings (#VIPS)

Акции Viacom и Vipshop оказались под давлением после принудительной ликвидации позиций одного из крупных хедж-фондов, и, на наш взгляд, давление сохранялось весь квартал в связи с тем, что часть банков забрала на баланс позиции клиента и планомерно их ликвидировала.

Иначе говоря, на рынке были крупные продавцы, которым нужно было избавиться от этих бумаг, что давило на их цены. Для наших управляющих это стало возможностью приобрести эти бумаги по более привлекательной цене.

Vipshop выигрывает от потребительского бума в Китае, тем и нравится.

Viacom перестраивает свою бизнес модель, переходит от телевизионной/кабельной поставки контента в стриминговый бизнес, который оценивается инвесторами более высоко, что, на наш взгляд, вызовет рост акций компании.

4️⃣ Продали евробонды ЮАР

На прошлой неделе в стране прошли массовые протесты с разграблением магазинов и пугающими картинками происходящего в соцсетях. Формальная причина — арест экс-президента страны, которого поддерживает часть населения.

Но скорее всего более точной причиной происходящего можно назвать:

1. избыточное социальное неравенство среди разных слоев населения,

2. недовольство тем, как правительство страны борется с пандемией. На данный момент вакцинировано лишь 2,5% населения, а количество заражённых растёт высокими темпами.

Мы считаем, что на этом фоне еврооблигации этой страны будут находиться под давлением, поэтому сократили позиции в евровых облигациях южноафриканской Sappi Papier Holding в #ДУ_Еврооблигации_Евро.

Алексей Климюк, @alfawealth

{kind=link}

👍3

🗒 Конспект собрания. Часть 1.

Каждый понедельник у нас проходят внутренние собрания с портфельными управляющими и аналитиками. Обсуждаем главные события и сделки. Всегда записываю основные тезисы, потом глубже разбираюсь в самых интересных и публикую здесь. Подумал, почему бы не делиться с вами в числе прочего и этими конспектами, должно быть полезно.

Разобью конспект на две смысловые части:

1 Российские акции и облигации (RUB);

2 Иностранные акции и облигации (USD, EUR).

Сегодня публикую первую часть, завтра вторую.

Дмитрий Михайлов (управляющий, рублёвые акции)

— Финансовая отчётность металлургов за второй квартал вышла хорошей несмотря на введённые пошлины. Результаты НЛМК (#NLMK) и ММК (#MAGN) превысили ожидания рынка, показатели Северстали (#CHMF) вышли в рамках ожиданий.

— Строительные компании прекрасно отчитались. ПИК (#PIKK) и «Эталон» (#ETLN) показывают рост объёмов продаж и рост объёмов строительства. Учитывая крепкую ситуацию на рынке недвижимости, такие показатели нас не удивляют. «Эталон» сообщил о росте цен на недвижимость в Москве более чем на 30% за год. На этом фоне мы ждём хороших финансовых показателей от этих компаний.

Держим небольшой вес акций обеих компаний в фонде #ПИФ_Ликвидные_акции. Их облигации тоже любим: именно облигации девелоперов занимают самую большую долю в фонде #ПИФ_Облигации_плюс.

— Яндекс (#YNDX) — одна из крупных позиций фонда #ПИФ_Ликвидные_акции (10,3%) и фонда #ПИФ_Баланс (5,8%). Позитивно смотрим на акции Яндекса, ждём, что компания покажет высокие темпы роста своей выручки (отчитывается послезавтра). Дмитрий считает, что Яндекс не пострадает от повышения ключевой ставки, несмотря на то что это компания с высокой дюрацией.

— США договорились с ФРГ о проекте «Северный Поток — 2», по сути дав зелёный свет завершению проекта. Акции Газпрома (#GAZP) выросли на этой новости. Это здорово, потому что держим акции Газпрома c большим весом в фондах (11,6% в #ПИФ_Ресурсы, 10,0% в #ПИФ_Ликвидные_акции и 8,1% в #ПИФ_Баланс).

Евгений Жорнист (управляющий #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации)

— ЦБ повысил ключевую ставку на 1% до 6,5%. Мы скорее рассчитывали на +0,5%.

— Согласно прогнозам ЦБ и аналитиков, ключевая ставка в России снизится до 5,5% на горизонте двух лет.

— Цены на длинные ОФЗ росли в преддверии поднятия ключевой ставки. Можно предположить, что причина роста цен в том, что долгосрочные инфляционные ожидания снижаются на фоне более жёсткой ДКП здесь и сейчас.

— Рынок корпоративных рублёвых облигаций почти не отреагировал на рост ставки. Фундаментальных причин для такого отсутствия реакции мы не видим. Евгений говорит, что причины неизвестны. Можно только строить догадки (например, что кто-то крупный из нерезидентов заходил на рынок и покупал).

— Инфляционные ожидания населения на пиках последних четырёх лет (источник — отчёт ЦБ).

— ЦБ повысил свой прогноз экономического роста (до 4,0–4,5%) и инфляции (до 5,7–6,2%) на этот год. Почему поменяли прогноз инфляции? Спрос растёт быстрее предложения во многих отраслях экономики, это приводит к росту цен.

Бонус: свежий видеообзор от Евгения (4 минуты)

https://www.youtube.com/watch?v=QdnzmIhFjCQ

Алексей Климюк, @alfawealth

Каждый понедельник у нас проходят внутренние собрания с портфельными управляющими и аналитиками. Обсуждаем главные события и сделки. Всегда записываю основные тезисы, потом глубже разбираюсь в самых интересных и публикую здесь. Подумал, почему бы не делиться с вами в числе прочего и этими конспектами, должно быть полезно.

Разобью конспект на две смысловые части:

1 Российские акции и облигации (RUB);

2 Иностранные акции и облигации (USD, EUR).

Сегодня публикую первую часть, завтра вторую.

Дмитрий Михайлов (управляющий, рублёвые акции)

— Финансовая отчётность металлургов за второй квартал вышла хорошей несмотря на введённые пошлины. Результаты НЛМК (#NLMK) и ММК (#MAGN) превысили ожидания рынка, показатели Северстали (#CHMF) вышли в рамках ожиданий.

— Строительные компании прекрасно отчитались. ПИК (#PIKK) и «Эталон» (#ETLN) показывают рост объёмов продаж и рост объёмов строительства. Учитывая крепкую ситуацию на рынке недвижимости, такие показатели нас не удивляют. «Эталон» сообщил о росте цен на недвижимость в Москве более чем на 30% за год. На этом фоне мы ждём хороших финансовых показателей от этих компаний.

Держим небольшой вес акций обеих компаний в фонде #ПИФ_Ликвидные_акции. Их облигации тоже любим: именно облигации девелоперов занимают самую большую долю в фонде #ПИФ_Облигации_плюс.

— Яндекс (#YNDX) — одна из крупных позиций фонда #ПИФ_Ликвидные_акции (10,3%) и фонда #ПИФ_Баланс (5,8%). Позитивно смотрим на акции Яндекса, ждём, что компания покажет высокие темпы роста своей выручки (отчитывается послезавтра). Дмитрий считает, что Яндекс не пострадает от повышения ключевой ставки, несмотря на то что это компания с высокой дюрацией.

— США договорились с ФРГ о проекте «Северный Поток — 2», по сути дав зелёный свет завершению проекта. Акции Газпрома (#GAZP) выросли на этой новости. Это здорово, потому что держим акции Газпрома c большим весом в фондах (11,6% в #ПИФ_Ресурсы, 10,0% в #ПИФ_Ликвидные_акции и 8,1% в #ПИФ_Баланс).

Евгений Жорнист (управляющий #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации)

— ЦБ повысил ключевую ставку на 1% до 6,5%. Мы скорее рассчитывали на +0,5%.

— Согласно прогнозам ЦБ и аналитиков, ключевая ставка в России снизится до 5,5% на горизонте двух лет.

— Цены на длинные ОФЗ росли в преддверии поднятия ключевой ставки. Можно предположить, что причина роста цен в том, что долгосрочные инфляционные ожидания снижаются на фоне более жёсткой ДКП здесь и сейчас.

— Рынок корпоративных рублёвых облигаций почти не отреагировал на рост ставки. Фундаментальных причин для такого отсутствия реакции мы не видим. Евгений говорит, что причины неизвестны. Можно только строить догадки (например, что кто-то крупный из нерезидентов заходил на рынок и покупал).

— Инфляционные ожидания населения на пиках последних четырёх лет (источник — отчёт ЦБ).

— ЦБ повысил свой прогноз экономического роста (до 4,0–4,5%) и инфляции (до 5,7–6,2%) на этот год. Почему поменяли прогноз инфляции? Спрос растёт быстрее предложения во многих отраслях экономики, это приводит к росту цен.

Бонус: свежий видеообзор от Евгения (4 минуты)

https://www.youtube.com/watch?v=QdnzmIhFjCQ

Алексей Климюк, @alfawealth

YouTube

Обзор рынков: рынок рублевого долга, ставка ЦБ.

На прошлой неделе на рынке рублевого долга было очень активно. Цены очень сильно росли, преимущественно на среднесрочной и долгосрочной ОФЗ. Естественно, основным событием, которое должно было произойти на прошлой неделе, это заседание Центрального Банка…

Друзья, недавно я анонсировал запуск своей email-рассылки. Спасибо всем, кто подписался и рассказал о себе.

Только что отправил первое письмо — проверяйте.

Подробнее о рассылке: https://t.me/alfawealth/859.

Только что отправил первое письмо — проверяйте.

Подробнее о рассылке: https://t.me/alfawealth/859.

{kind=link}

👍2

Конспект собрания. Часть 2.

Продолжаю. Иностранные акции и облигации.

Марк Доникян (управляет #ПИФ_Глобальный_баланс, #ПИФ_Технологии, #ДУ_Высокие_технологии, #ДУ_Облачные_Технологии, #ДУ_Глобальные_дивиденды)

— Китайские власти ужесточают регулирование компаний сектора образования #Китай. Такие компании не смогут получать прибыль (должны стать non-profit) и зарубежное финансирование. Акций из этого сектора в наших портфелях не было, но этот регуляторный негатив перекинулся и на широкий китайский рынок. Сейчас мы не докупаем китайские акции, но продолжаем держать нашу позицию (около 13%) в фонде #ПИФ_Технологии, потому что с компаниями из нашего портфеля (Vipshop #VIPS, Alibaba #BABA, JD.com #JD, Baidu #BIDU, Momo Inc. #MOMO) никаких фундаментальных изменений не произошло.

— Увеличили позицию в акциях Facebook #FB и Google #GOOGL (сейчас 7,3 и 9,2% от активов фонда #ПИФ_Технологии), потому что Twitter отчитался о росте выручки от онлайн-рекламы, превысившем ожидания рынка. Это говорит о крепкой ситуации на рынке онлайн-рекламы, отчего выигрывают финпоказатели (и акции) Facebook и Google.

— Увеличили акции нефтяной ConocoPhillips #COP до 5,5% активов стратегии #ДУ_Глобальные_дивиденды на росте стоимости нефти. Суммарная доля нефтянки в стратегии — 12,7%.

— На горизонте года ждём начала сворачивания количественного смягчения в США. Данные по инфляции выходят выше ожиданий, цены на многие активы бьют рекорды, а экономика быстро восстанавливается. Это не те условия, в которых ФЕДу необходимо печатать 120 млрд долларов в месяц и выкупать на них активы с рынков.

— В фонде #ПИФ_Глобальный_баланс мы добавили экспозицию на фондовый рынок Великобритании — купили ETF на MSCI United Kingdom. Почему?

1. Оценка по стоимостным мультипликаторам английского рынка акций (FTSE 100) находится на тринадцатилетнем минимуме относительно оценок европейского рынка акций (STOXX 600).

2. Полное открытие экономики.

3. Самый высокий в Европе уровень вакцинации населения.

— В странах с высокой долей вакцинированного населения мы видим рост количества заболевших, но не количества госпитализированных. Иначе говоря, рост новых случаев ковида сразу приводил к росту количества тяжёлых случаев и смертей. Сейчас же растёт число новых случаев, но количество смертей практически не растёт. Значит, вакцинация работает. Поэтому мы оцениваем вероятность введения новых ограничительных мер в таких странах как низкую.

Игорь Таран (управляет #ПИФ_Еврооблигации)

— ЕЦБ объявил об окончании пересмотра своей политики. И единственное изменение — это то, что ЕЦБ переключился на таргетирование усреднённой инфляции (аналогично ФРС США). Это значит, что регулятор не обязан реагировать ужесточением своей политики на краткосрочное превышение инфляции цели (таргета) в 2%. Вместо этого ЕЦБ будет смотреть на среднюю инфляцию за длительный период.

— В остальном это изменение никак не повлияло на текущую политику ЕЦБ: политика сверхмягкая, регулятор сохранил программу выкупа активов на прежнем уровне 20 млрд евро в месяц.

— На рынке долларовых облигаций всё тихо, без значимых новостей. Динамика наших основных облигационных бенчмарков за неделю: +0,28% по EMB, +0,03% по HYG и +1,69% по LQD.

Продолжаю. Иностранные акции и облигации.

Марк Доникян (управляет #ПИФ_Глобальный_баланс, #ПИФ_Технологии, #ДУ_Высокие_технологии, #ДУ_Облачные_Технологии, #ДУ_Глобальные_дивиденды)

— Китайские власти ужесточают регулирование компаний сектора образования #Китай. Такие компании не смогут получать прибыль (должны стать non-profit) и зарубежное финансирование. Акций из этого сектора в наших портфелях не было, но этот регуляторный негатив перекинулся и на широкий китайский рынок. Сейчас мы не докупаем китайские акции, но продолжаем держать нашу позицию (около 13%) в фонде #ПИФ_Технологии, потому что с компаниями из нашего портфеля (Vipshop #VIPS, Alibaba #BABA, JD.com #JD, Baidu #BIDU, Momo Inc. #MOMO) никаких фундаментальных изменений не произошло.

— Увеличили позицию в акциях Facebook #FB и Google #GOOGL (сейчас 7,3 и 9,2% от активов фонда #ПИФ_Технологии), потому что Twitter отчитался о росте выручки от онлайн-рекламы, превысившем ожидания рынка. Это говорит о крепкой ситуации на рынке онлайн-рекламы, отчего выигрывают финпоказатели (и акции) Facebook и Google.

— Увеличили акции нефтяной ConocoPhillips #COP до 5,5% активов стратегии #ДУ_Глобальные_дивиденды на росте стоимости нефти. Суммарная доля нефтянки в стратегии — 12,7%.

— На горизонте года ждём начала сворачивания количественного смягчения в США. Данные по инфляции выходят выше ожиданий, цены на многие активы бьют рекорды, а экономика быстро восстанавливается. Это не те условия, в которых ФЕДу необходимо печатать 120 млрд долларов в месяц и выкупать на них активы с рынков.

— В фонде #ПИФ_Глобальный_баланс мы добавили экспозицию на фондовый рынок Великобритании — купили ETF на MSCI United Kingdom. Почему?

1. Оценка по стоимостным мультипликаторам английского рынка акций (FTSE 100) находится на тринадцатилетнем минимуме относительно оценок европейского рынка акций (STOXX 600).

2. Полное открытие экономики.

3. Самый высокий в Европе уровень вакцинации населения.

— В странах с высокой долей вакцинированного населения мы видим рост количества заболевших, но не количества госпитализированных. Иначе говоря, рост новых случаев ковида сразу приводил к росту количества тяжёлых случаев и смертей. Сейчас же растёт число новых случаев, но количество смертей практически не растёт. Значит, вакцинация работает. Поэтому мы оцениваем вероятность введения новых ограничительных мер в таких странах как низкую.

Игорь Таран (управляет #ПИФ_Еврооблигации)

— ЕЦБ объявил об окончании пересмотра своей политики. И единственное изменение — это то, что ЕЦБ переключился на таргетирование усреднённой инфляции (аналогично ФРС США). Это значит, что регулятор не обязан реагировать ужесточением своей политики на краткосрочное превышение инфляции цели (таргета) в 2%. Вместо этого ЕЦБ будет смотреть на среднюю инфляцию за длительный период.

— В остальном это изменение никак не повлияло на текущую политику ЕЦБ: политика сверхмягкая, регулятор сохранил программу выкупа активов на прежнем уровне 20 млрд евро в месяц.

— На рынке долларовых облигаций всё тихо, без значимых новостей. Динамика наших основных облигационных бенчмарков за неделю: +0,28% по EMB, +0,03% по HYG и +1,69% по LQD.

Дмитрий Дорофеев (управляет #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро)

— Мы считаем, что доходности по длинным трежерис вырастут, потому что их текущие реальные уровни (доходность минус инфляция) крайне низки. Исторически реальные доходности долго не задерживались на таких низких уровнях. Вдобавок мы ждём сворачивания программы количественного смягчения, что охладит спрос на трежерис, снизив их цены и повысив доходности.

— В стратегии #ДУ_Мастербонд мы заменили облигационные выпуски #Аргентина 30-го и 35-го годов на выпуск 46-го года. Этот выпуск нам нравится тем, что, с одной стороны, по нему платится повышенный купон, который ещё будет расти в следующих годах, а с другой стороны, этот выпуск обладает сопоставимой дюрацией с выпусками 30-го и 35-го годов, потому что тело долга начинает выплачиваться уже с 26-го года. То есть доходность выше, а процентный риск сопоставим с проданными выпусками. Ещё хорошо, что страна должна получить дополнительную ликвидность от МВФ, что снизит кредитный риск в этих облигациях.

— #Unifin из мексиканского сектора небанковского кредитования отчитался достаточно неплохо. Мы продолжаем держать эти облигации в своих портфелях евробондов.

Алексей Климюк, @alfawealth

— Мы считаем, что доходности по длинным трежерис вырастут, потому что их текущие реальные уровни (доходность минус инфляция) крайне низки. Исторически реальные доходности долго не задерживались на таких низких уровнях. Вдобавок мы ждём сворачивания программы количественного смягчения, что охладит спрос на трежерис, снизив их цены и повысив доходности.

— В стратегии #ДУ_Мастербонд мы заменили облигационные выпуски #Аргентина 30-го и 35-го годов на выпуск 46-го года. Этот выпуск нам нравится тем, что, с одной стороны, по нему платится повышенный купон, который ещё будет расти в следующих годах, а с другой стороны, этот выпуск обладает сопоставимой дюрацией с выпусками 30-го и 35-го годов, потому что тело долга начинает выплачиваться уже с 26-го года. То есть доходность выше, а процентный риск сопоставим с проданными выпусками. Ещё хорошо, что страна должна получить дополнительную ликвидность от МВФ, что снизит кредитный риск в этих облигациях.

— #Unifin из мексиканского сектора небанковского кредитования отчитался достаточно неплохо. Мы продолжаем держать эти облигации в своих портфелях евробондов.

Алексей Климюк, @alfawealth

🗒 Собрание с управляющими. Часть 1.

После того как на прошлой неделе опубликовал конспект собрания с управляющими, многие написали, что им такой формат «зашёл». Что ж, продолжаю, мне тоже нравится. Коротко о самом главном для тех, кто не готов тратить время на глубокое погружение.

Будет две части:

1. Иностранные акции и облигации (USD, EUR) — сегодня

2. Российские акции и облигации (RUB) — завтра

Марк Доникян (управляет #ПИФ_Технологии, #ДУ_Облачные_Технологии, #ДУ_Глобальные_дивиденды, #ДУ_Высокие_технологии)

— После коррекции на китайском рынке акций местные власти начали успокаивать инвесторов, заявляя, что вводимые меры будут затрагивать только уже упомянутые сектора (онлайн-образование, некоторые tech-компании) и не стоит переживать из-за каких-то широких ужесточений регулирования. Ещё добавили, что не собираются запрещать китайским компаниям проводить IPO за рубежом. При этом регулятор хочет большей прозрачности и контроля над этим процессом, поэтому представители регулятора уже вступили в переговоры с американской SEC по вопросу листинга китайских компаний в США. На фоне этих новостей китайские акции начали восстанавливаться. Мы сохраняем нашу долю (около 10%) в китайских акциях в фонде #ПИФ_Технологии.

— На прошлой неделе в фокусе инвесторов были отчёты технологических гигантов FAAMG (Facebook #FB, Amazon #AMZN, Apple #AAPL, Microsoft #MSFT и Google #GOOGL). Опубликованные финансовые результаты всех компаний, кроме Amazon, побили ожидания аналитиков. Мы сохраняем экспозицию в портфеле фонда «Технологии» на акции FAAMG с большим акцентом на компаниях, занимающихся онлайн-рекламой (Facebook, Google). На наш взгляд, бизнес техгигантов из США, несмотря на потенциальные инфляционные риски, выглядит сильнее компаний широкого рынка. Также стоит отметить, что компании FAAMG в третьем квартале потенциально могут потратить на обратный выкуп акций (согласованные программы) до $50 млрд, что поможет их акциям.

— Мы увеличили позицию в акциях Amazon #AMZN на недавней коррекции (тактическая сделка).

— Металлургическая ArcelorMittal #MT отлично отчиталась. Это крупнейшая позиция в фонде #ПИФ_Глобальный_баланс. Мы сохраняем эту позицию.

Игорь Таран (управляет #ПИФ_Еврооблигации)

— Наблюдаем снижение доходностей на еврооблигации (рост цен). Реальные ставки падают и становятся всё более отрицательными.

— Считаем политику ФЕДа излишне мягкой в текущих условиях.

— Считаем, что такие уровни реальных доходностей не будут устойчивыми (иными словами, будет коррекция в бондах). Будем выбирать те бумаги, по которым коррекция (рост ставок) не сильно ударит.

— В #ПИФ_Еврооблигации держим кеш и короткие трежерис с долей 10%, а 70% бумаг портфеля имеют дюрацию менее 5 лет, потому что мы считаем, что ставки будут расти. Доходность к погашению всего портфеля — 7%, дюрация — 4,9 лет. Основной ставкой портфеля остаётся нефтегазовый сектор (подробнее писал тут и тут).

— ФРС запустила программу репо на 500 млрд долларов. Это обеспечит дополнительный приток ликвидности в финансовую систему США.

— Китайские власти оказали давление на свой рынок HY-облигаций, подавая сигналы о том, что не станут спасать местные крупные компании от дефолтов (как было раньше). Весь местный рынок облигаций находится под давлением. Мы уже давно не покупали китайские облигации (помню, последний раз года 3–4 назад покупали их) и пока не планируем в них возвращаться, несмотря на их низкие цены.

Дмитрий Дорофеев (управляет #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро)

— Сектор IG (investment grade, рейтинг BBB- и выше) не нравится, потому что будет страдать сильнее HY (high-yield, высокодоходные облигации с рейтингом ниже BBB-) от роста ставок (об этом уже много раз писал, но наша позиция здесь неизменна).

— Мексиканская финансовая #Credito_Real хорошо отчиталась за второй квартал. У компании выросла маржинальность и снизилась доля проблемных кредитов. Облигации компании есть в портфеле нашем #ДУ_Мастербонд.

Алексей Климюк, @alfawealth

После того как на прошлой неделе опубликовал конспект собрания с управляющими, многие написали, что им такой формат «зашёл». Что ж, продолжаю, мне тоже нравится. Коротко о самом главном для тех, кто не готов тратить время на глубокое погружение.

Будет две части:

1. Иностранные акции и облигации (USD, EUR) — сегодня

2. Российские акции и облигации (RUB) — завтра

Марк Доникян (управляет #ПИФ_Технологии, #ДУ_Облачные_Технологии, #ДУ_Глобальные_дивиденды, #ДУ_Высокие_технологии)

— После коррекции на китайском рынке акций местные власти начали успокаивать инвесторов, заявляя, что вводимые меры будут затрагивать только уже упомянутые сектора (онлайн-образование, некоторые tech-компании) и не стоит переживать из-за каких-то широких ужесточений регулирования. Ещё добавили, что не собираются запрещать китайским компаниям проводить IPO за рубежом. При этом регулятор хочет большей прозрачности и контроля над этим процессом, поэтому представители регулятора уже вступили в переговоры с американской SEC по вопросу листинга китайских компаний в США. На фоне этих новостей китайские акции начали восстанавливаться. Мы сохраняем нашу долю (около 10%) в китайских акциях в фонде #ПИФ_Технологии.

— На прошлой неделе в фокусе инвесторов были отчёты технологических гигантов FAAMG (Facebook #FB, Amazon #AMZN, Apple #AAPL, Microsoft #MSFT и Google #GOOGL). Опубликованные финансовые результаты всех компаний, кроме Amazon, побили ожидания аналитиков. Мы сохраняем экспозицию в портфеле фонда «Технологии» на акции FAAMG с большим акцентом на компаниях, занимающихся онлайн-рекламой (Facebook, Google). На наш взгляд, бизнес техгигантов из США, несмотря на потенциальные инфляционные риски, выглядит сильнее компаний широкого рынка. Также стоит отметить, что компании FAAMG в третьем квартале потенциально могут потратить на обратный выкуп акций (согласованные программы) до $50 млрд, что поможет их акциям.

— Мы увеличили позицию в акциях Amazon #AMZN на недавней коррекции (тактическая сделка).

— Металлургическая ArcelorMittal #MT отлично отчиталась. Это крупнейшая позиция в фонде #ПИФ_Глобальный_баланс. Мы сохраняем эту позицию.

Игорь Таран (управляет #ПИФ_Еврооблигации)

— Наблюдаем снижение доходностей на еврооблигации (рост цен). Реальные ставки падают и становятся всё более отрицательными.

— Считаем политику ФЕДа излишне мягкой в текущих условиях.

— Считаем, что такие уровни реальных доходностей не будут устойчивыми (иными словами, будет коррекция в бондах). Будем выбирать те бумаги, по которым коррекция (рост ставок) не сильно ударит.

— В #ПИФ_Еврооблигации держим кеш и короткие трежерис с долей 10%, а 70% бумаг портфеля имеют дюрацию менее 5 лет, потому что мы считаем, что ставки будут расти. Доходность к погашению всего портфеля — 7%, дюрация — 4,9 лет. Основной ставкой портфеля остаётся нефтегазовый сектор (подробнее писал тут и тут).

— ФРС запустила программу репо на 500 млрд долларов. Это обеспечит дополнительный приток ликвидности в финансовую систему США.

— Китайские власти оказали давление на свой рынок HY-облигаций, подавая сигналы о том, что не станут спасать местные крупные компании от дефолтов (как было раньше). Весь местный рынок облигаций находится под давлением. Мы уже давно не покупали китайские облигации (помню, последний раз года 3–4 назад покупали их) и пока не планируем в них возвращаться, несмотря на их низкие цены.

Дмитрий Дорофеев (управляет #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро)

— Сектор IG (investment grade, рейтинг BBB- и выше) не нравится, потому что будет страдать сильнее HY (high-yield, высокодоходные облигации с рейтингом ниже BBB-) от роста ставок (об этом уже много раз писал, но наша позиция здесь неизменна).

— Мексиканская финансовая #Credito_Real хорошо отчиталась за второй квартал. У компании выросла маржинальность и снизилась доля проблемных кредитов. Облигации компании есть в портфеле нашем #ДУ_Мастербонд.

Алексей Климюк, @alfawealth

👍2

🏆 Наши достижения

Позволю себе прервать конспект собрания другой ценной инфой. На днях получил письмо от CEO Альфа-Капитал Ирины Кривошеевой с важными достижениями компании. Обратите внимание.

1️⃣ Активы под управлением Альфа-Капитал преодолели отметку в 800 млрд руб. (на сегодня 821 млрд руб.) и отметку в 11 млрд долл. – рост активов в рублях на 23% и на 22% в долл. с начала года. Мы впервые вошли в рейтинг всех мировых управляющих компаний (!). Мы хоть и на 450 месте (скрин ниже), но уже в одном списке с мастодонтами. И это лишь начало пути.

2️⃣ Количество ЗПИФ под управлением Альфа-Капитал достигло 41, суммарные активы ЗПИФ около 90 млрд руб. – 9 новых фондов с начала 2021 года. Речь о персональных фондах, которые мы создаём для одного или нескольких бенефициаров.

3️⃣ Доля на рынке ИИС по итогам первого полугодия достигла 15,5%, с начала года прирост на 18 тыс. новых счетов. Доля на рынке ПИФ по итогам первого полугодия составила рекордные 19% - максимальный результат за историю Компании. Альфа-Капитал – единственная управляющая компания из ТОП-5 на рынке, кому удалось нарастить долю на 0,41%.

4️⃣ Активы биржевых фондов Альфа-Капитал составили 23,6 млрд руб. На сегодня в линейке Компании 7 БПИФ, до конца года планируем запуск ещё 5 биржевых фондов.

5️⃣ По итогам рейтинга Markswebb Альфа-Капитал стала лидером среди управляющих компаний по цифровым сервисам для клиента: Мобильное приложение и Личный кабинет.

6️⃣ Запустили новый сервис для клиентов – налоговое консультирование. Запустили работа дирекции и сформировали команду налоговых специалистов, закрыли уже более 40 проектов подготовки налоговой и валютной отчетности.

7️⃣ Получили награды: «Управляющая компания года», «Управляющая компания ЗПИФ», «Лучший онлайн-сервис по управлению активами» (премии НАУФОР «Элита Фондового Рынка»), «Лучший ПИФ Еврооблигаций», «Лучший БПИФ на азиатские рынки», «Лучшее моб. приложение УК» (премии Investfunds Awards), премия «Финансовая элита России» в номинации «Надежность».

Алексей Климюк, @alfawealth

Позволю себе прервать конспект собрания другой ценной инфой. На днях получил письмо от CEO Альфа-Капитал Ирины Кривошеевой с важными достижениями компании. Обратите внимание.

1️⃣ Активы под управлением Альфа-Капитал преодолели отметку в 800 млрд руб. (на сегодня 821 млрд руб.) и отметку в 11 млрд долл. – рост активов в рублях на 23% и на 22% в долл. с начала года. Мы впервые вошли в рейтинг всех мировых управляющих компаний (!). Мы хоть и на 450 месте (скрин ниже), но уже в одном списке с мастодонтами. И это лишь начало пути.

2️⃣ Количество ЗПИФ под управлением Альфа-Капитал достигло 41, суммарные активы ЗПИФ около 90 млрд руб. – 9 новых фондов с начала 2021 года. Речь о персональных фондах, которые мы создаём для одного или нескольких бенефициаров.

3️⃣ Доля на рынке ИИС по итогам первого полугодия достигла 15,5%, с начала года прирост на 18 тыс. новых счетов. Доля на рынке ПИФ по итогам первого полугодия составила рекордные 19% - максимальный результат за историю Компании. Альфа-Капитал – единственная управляющая компания из ТОП-5 на рынке, кому удалось нарастить долю на 0,41%.

4️⃣ Активы биржевых фондов Альфа-Капитал составили 23,6 млрд руб. На сегодня в линейке Компании 7 БПИФ, до конца года планируем запуск ещё 5 биржевых фондов.

5️⃣ По итогам рейтинга Markswebb Альфа-Капитал стала лидером среди управляющих компаний по цифровым сервисам для клиента: Мобильное приложение и Личный кабинет.

6️⃣ Запустили новый сервис для клиентов – налоговое консультирование. Запустили работа дирекции и сформировали команду налоговых специалистов, закрыли уже более 40 проектов подготовки налоговой и валютной отчетности.

7️⃣ Получили награды: «Управляющая компания года», «Управляющая компания ЗПИФ», «Лучший онлайн-сервис по управлению активами» (премии НАУФОР «Элита Фондового Рынка»), «Лучший ПИФ Еврооблигаций», «Лучший БПИФ на азиатские рынки», «Лучшее моб. приложение УК» (премии Investfunds Awards), премия «Финансовая элита России» в номинации «Надежность».

Алексей Климюк, @alfawealth

{kind=link}

🥰1

🗒 Собрание с управляющими. Часть 2.

Эдуард Харин (управляющий, рублёвые акции и облигации)

— Подняли долю акций до 69% в фонде «Баланс» (пару недель назад у Эдуарда было мнение, что рынок акций потрясёт, поэтому частично вышел из рынка).

— Газ стоит дорого. На этом фоне мы увеличили долю Новатека до 7% в портфеле фонда «Баланс». Идею до конца не уловил.

Дмитрий Михайлов (управляющий, рублёвые акции)

— Сбербанк хорошо отчитался, компания показала хорошую рентабельность, акции отреагировали ростом. Это третья по величине позиция в портфеле фонда «Ликвидные Акции» (10,9% от активов).

— Яндекс отчитался о хорошем росте выручки по итогам второго квартала + компания повысила гайденс по ожидаемой выручке по итогам 2021 года на 5%. При этом прибыль компании снизилась, хотя она и так была незначительной и особую прибыль там никто и не ожидал. На эти новости акции компании отреагировали небольшим падением (возможность для покупки). Мы сохраняем перевес (в сравнении с индексом МосБиржи) в акциях компании в фонде «Ликвидные Акции» (11,3% от активов).

Евгений Жорнист (управляющий, рублёвые облигации)

— На прошлой неделе цены рублёвых облигаций росли несмотря на жёсткую риторику регулятора накануне. Рост цен сопровождался укреплением рубля. Судя по всему, нерезиденты увеличивали свои позиции в рублевом госдолге РФ.

— Глава Банка России Эльвира Набиуллина считает, что инфляция в России будет долгосрочным явлением.

— Риторика регулятора остаётся жёсткой, но это не мешает инвесторам, в том числе иностранным, в последние недели увеличивать позиции в ОФЗ (последний официальный апдейт — 1 июля доля нерезидентов 19,7%).

— Средняя максимальная ставка по вкладам топ-10 банков РФ, по данным ЦБ, выросла во второй декаде июля до 5,46% c 5,30% в первой декаде июля.

Алексей Климюк, @alfawealth

Эдуард Харин (управляющий, рублёвые акции и облигации)

— Подняли долю акций до 69% в фонде «Баланс» (пару недель назад у Эдуарда было мнение, что рынок акций потрясёт, поэтому частично вышел из рынка).

— Газ стоит дорого. На этом фоне мы увеличили долю Новатека до 7% в портфеле фонда «Баланс». Идею до конца не уловил.

Дмитрий Михайлов (управляющий, рублёвые акции)

— Сбербанк хорошо отчитался, компания показала хорошую рентабельность, акции отреагировали ростом. Это третья по величине позиция в портфеле фонда «Ликвидные Акции» (10,9% от активов).

— Яндекс отчитался о хорошем росте выручки по итогам второго квартала + компания повысила гайденс по ожидаемой выручке по итогам 2021 года на 5%. При этом прибыль компании снизилась, хотя она и так была незначительной и особую прибыль там никто и не ожидал. На эти новости акции компании отреагировали небольшим падением (возможность для покупки). Мы сохраняем перевес (в сравнении с индексом МосБиржи) в акциях компании в фонде «Ликвидные Акции» (11,3% от активов).

Евгений Жорнист (управляющий, рублёвые облигации)

— На прошлой неделе цены рублёвых облигаций росли несмотря на жёсткую риторику регулятора накануне. Рост цен сопровождался укреплением рубля. Судя по всему, нерезиденты увеличивали свои позиции в рублевом госдолге РФ.

— Глава Банка России Эльвира Набиуллина считает, что инфляция в России будет долгосрочным явлением.

— Риторика регулятора остаётся жёсткой, но это не мешает инвесторам, в том числе иностранным, в последние недели увеличивать позиции в ОФЗ (последний официальный апдейт — 1 июля доля нерезидентов 19,7%).

— Средняя максимальная ставка по вкладам топ-10 банков РФ, по данным ЦБ, выросла во второй декаде июля до 5,46% c 5,30% в первой декаде июля.

Алексей Климюк, @alfawealth

За календарный год Alfa Wealth вырос c 26 тысяч до 87 тысяч подписчиков. В результате опросы годовой давности стали нерепрезентативны, так что давайте обновим. Хочу узнать о вас немного больше, если позволите :)

Вы кто?

Вы кто?

Final Results

30%

- Я клиент Альфа-Капитал и/или Альфа-Банка

12%

- Я работаю в сфере инвестиций

9%

- Я хочу работать в сфере инвестиций

50%

- Читаю канал ради интереса

🇨🇳 Коррекция китайских акций

Рынок китайских акций (ETF ASHR) с локального максимума 17 февраля этого года ASHR упал в долларах на 17% до уровня декабря 2020 г.

ETF на акции китайских технологических компаний (KWEB) с февраля упал на 52% до уровня апреля 2020 г. Этот фонд состоит из: Alibaba (10,95%), Tencent (10,43%), JD.COM (7,49%), Meituan (7,15%), Pinduoduo (7,01%), Netease (4,42%), Baidu (4,4%) и др.

Озвучу сперва свою позицию. В этой коррекции нет ничего особенного. Это рынок акций, ему свойственны периодические коррекции на пути роста. Если у вас есть вера в опережающий рост Китая, если вы уже на него “поставили”, то текущая коррекция - отличный повод докупить подешевевший актив и усреднить точку входа, увеличив таким образом ожидаемую доходность в будущем.

Это не только моя позиция, но и, насколько могу судить, позиция Компании. Мы не открываем коротких позиций (шортов), потому что рынки растут на долгосрочном горизонте, мы не идём против рынка. Компании, бизнес которых нам нравится, мы покупаем на коррекциях. Мы управляем накоплениями клиентов, так называемыми длинными деньгами, они не понадобятся завтра или через неделю, они должны приносить доход на длинном горизонте времени. В такой парадигме любая коррекция - это лишь промежуточный этап, который нужно пройти. И это всегда вопрос выбора - или пропустить его (переждать), или использовать его (докупиться).

Теперь пару слов про причины падения. Уже упоминал тут, тут и тут. Если коротко, то инвесторам в китайский рынок не понравились попытки китайских властей ужесточить регулирование tech-сектора и геополитическое давление со стороны США. Это и привело к снижению цен.

Что мы думаем о текущей ситуации?

Я общался с портфельными управляющими, инвестиционными консультантами и аналитиками внутри компании на тему Китая. Единого мнения по динамике на ближайшие 3-6 месяцев нет. Важно другое. На горизонте 1 год+ все сходятся во мнении, что мы увидим рост.

Мы не знаем, “дно” сейчас или не “дно”. И никто не знает. Но видим, что волна негатива на рынках в отношении Китая ещё не закончилась. Под риском крупные компании, занимающие доминирующее положение в своих отраслях. Они с большей вероятностью столкнутся с новыми ограничениями и/или штрафами. Вполне возможен делистинг некоторых акций китайских компаний с иностранных бирж.

Если будет какой-то негатив из перечисленных (или другой), то это технически будет приводить к дальнейшим распродажам в бумагах. Кстати, я уже ни раз замечал, как постоянный длительный негатив со временем инвесторы начинают воспринимать как новую реальность, как новые правила игры, и уже не обращают на этот негатив внимания, а новые его порции оказывают на рынок всё меньшее давление.

Важно помнить, ради чего власти Китая создают все эти проблемы. Основная цель — снизить долгосрочные макроэкономические риски и сохранить сильный рост ВВП.

В ближайшее время планирую рассказать о том, почему мы покупаем китайский рынок, чем он нам нравится, в чём там идея. Без критики тоже не обойдётся, куда без неё. Вернусь.

Алексей Климюк, @alfawealth

Рынок китайских акций (ETF ASHR) с локального максимума 17 февраля этого года ASHR упал в долларах на 17% до уровня декабря 2020 г.

ETF на акции китайских технологических компаний (KWEB) с февраля упал на 52% до уровня апреля 2020 г. Этот фонд состоит из: Alibaba (10,95%), Tencent (10,43%), JD.COM (7,49%), Meituan (7,15%), Pinduoduo (7,01%), Netease (4,42%), Baidu (4,4%) и др.

Озвучу сперва свою позицию. В этой коррекции нет ничего особенного. Это рынок акций, ему свойственны периодические коррекции на пути роста. Если у вас есть вера в опережающий рост Китая, если вы уже на него “поставили”, то текущая коррекция - отличный повод докупить подешевевший актив и усреднить точку входа, увеличив таким образом ожидаемую доходность в будущем.

Это не только моя позиция, но и, насколько могу судить, позиция Компании. Мы не открываем коротких позиций (шортов), потому что рынки растут на долгосрочном горизонте, мы не идём против рынка. Компании, бизнес которых нам нравится, мы покупаем на коррекциях. Мы управляем накоплениями клиентов, так называемыми длинными деньгами, они не понадобятся завтра или через неделю, они должны приносить доход на длинном горизонте времени. В такой парадигме любая коррекция - это лишь промежуточный этап, который нужно пройти. И это всегда вопрос выбора - или пропустить его (переждать), или использовать его (докупиться).

Теперь пару слов про причины падения. Уже упоминал тут, тут и тут. Если коротко, то инвесторам в китайский рынок не понравились попытки китайских властей ужесточить регулирование tech-сектора и геополитическое давление со стороны США. Это и привело к снижению цен.

Что мы думаем о текущей ситуации?

Я общался с портфельными управляющими, инвестиционными консультантами и аналитиками внутри компании на тему Китая. Единого мнения по динамике на ближайшие 3-6 месяцев нет. Важно другое. На горизонте 1 год+ все сходятся во мнении, что мы увидим рост.

Мы не знаем, “дно” сейчас или не “дно”. И никто не знает. Но видим, что волна негатива на рынках в отношении Китая ещё не закончилась. Под риском крупные компании, занимающие доминирующее положение в своих отраслях. Они с большей вероятностью столкнутся с новыми ограничениями и/или штрафами. Вполне возможен делистинг некоторых акций китайских компаний с иностранных бирж.

Если будет какой-то негатив из перечисленных (или другой), то это технически будет приводить к дальнейшим распродажам в бумагах. Кстати, я уже ни раз замечал, как постоянный длительный негатив со временем инвесторы начинают воспринимать как новую реальность, как новые правила игры, и уже не обращают на этот негатив внимания, а новые его порции оказывают на рынок всё меньшее давление.

Важно помнить, ради чего власти Китая создают все эти проблемы. Основная цель — снизить долгосрочные макроэкономические риски и сохранить сильный рост ВВП.

В ближайшее время планирую рассказать о том, почему мы покупаем китайский рынок, чем он нам нравится, в чём там идея. Без критики тоже не обойдётся, куда без неё. Вернусь.

Алексей Климюк, @alfawealth

👍1

🗒 Собрание с управляющими. Часть 1.

Выписываю главные тезисы со встречи с управляющими Альфа-Капитал, которое прошло в понедельник 9 авг.

Будет две части:

1. Иностранные акции и облигации (USD, EUR) — сегодня

2. Российские акции и облигации (RUB) — завтра

Владимир Брагин (макроэкономика)

– Безработица в США в июле резко снизилась с 5,9% до 5,4%. Текущая ситуация на рынке труда в США приводит к росту зарплат, что оказывает дополнительное давление на инфляцию.

– Золото — это спекулятивный актив. Оно не имеет фундаментальной стоимости, потому что не имеет денежных потоков, которые можно было бы оценить.

– Владимир считает, что золото снижается в цене из-за роста доходностей по казначейским облигациям. Логика тут такая: чем выше доходность по трежерис, тем они более привлекательны для инвесторов, что вынуждает их продавать золото и покупать трежерис.

Справедливости ради отмечу, что не знаю тех, кто продаёт золото из портфеля и покупает трежерис, если по ним растут ставки. Полагаю, некоторые профучастники придерживаются такой логики, но сомневаюсь, что ей следуют частные инвесторы, размещая свои накопления. Зато понимаю такую логику: если ждёшь безумного роста инфляции, то покупаешь золото или вовсе корзину разных металлов (как хедж от инфляции).

Марк Доникян (управляющий, акции в USD)

– В Китае мы видим активный рост количества новых случаев заражения коронавирусом. Важно, что случаи регистрируют в экономически значимых регионах, которые отвечают за 60% ВВП страны. Это уже привело к новым транспортным ограничениям, что создаёт риски для нефти. На этом фоне мы держим пониженную долю акций нефтяных мейджоров в стратегии #ДУ_Глобальные_дивиденды.

– Более быстрое восстановление на американском рынке труда увеличивает вероятность раннего объявления сворачивания программы стимулирования от ФРС. Несмотря на это, активное распространение нового штамма ковида будет учитываться монетарными властями как контраргумент более быстрому сворачиванию помощи.

– Мы можем попасть в ситуацию, когда рост инфляции будет сопровождаться ограничительными мерами, что, на наш взгляд, делает защитные стоимостные сектора (коммунальное хозяйство, телекоммуникации, табачные компании, здравоохранение) более привлекательными на коротком горизонте.

– За месяц железная руда упала с 220 до 170 долларов за тонну на фоне снижения импорта в Китай. Мы сокращали долю акций горнодобывающей Vale в #ДУ_Глобальные_дивиденды.

– А вот позицию в акциях сталелитейной компании #ArcelorMittal мы сохраняем. Экологические инициативы по снижению объёмов производства стали в Китае могут положительно отразиться на ценах на сталь. Учитывая недооценённость компании относительно конкурентов, мы считаем, что рост цен на сталь может выступить триггером для роста стоимости акций компании.

– В среду ждём данных по инфляции. Данные важны, потому что дальнейшее ускорение инфляции в США может привести к росту длинных ставок, отчего могут выиграть акции цикличных компаний в стратегии #ДУ_Глобальные_дивиденды. В последнее время мы видели, что акции цикличных компаний и доходность 10-летних трежерис следовали друг за другом.

Выписываю главные тезисы со встречи с управляющими Альфа-Капитал, которое прошло в понедельник 9 авг.

Будет две части:

1. Иностранные акции и облигации (USD, EUR) — сегодня

2. Российские акции и облигации (RUB) — завтра

Владимир Брагин (макроэкономика)

– Безработица в США в июле резко снизилась с 5,9% до 5,4%. Текущая ситуация на рынке труда в США приводит к росту зарплат, что оказывает дополнительное давление на инфляцию.

– Золото — это спекулятивный актив. Оно не имеет фундаментальной стоимости, потому что не имеет денежных потоков, которые можно было бы оценить.

– Владимир считает, что золото снижается в цене из-за роста доходностей по казначейским облигациям. Логика тут такая: чем выше доходность по трежерис, тем они более привлекательны для инвесторов, что вынуждает их продавать золото и покупать трежерис.

Справедливости ради отмечу, что не знаю тех, кто продаёт золото из портфеля и покупает трежерис, если по ним растут ставки. Полагаю, некоторые профучастники придерживаются такой логики, но сомневаюсь, что ей следуют частные инвесторы, размещая свои накопления. Зато понимаю такую логику: если ждёшь безумного роста инфляции, то покупаешь золото или вовсе корзину разных металлов (как хедж от инфляции).

Марк Доникян (управляющий, акции в USD)

– В Китае мы видим активный рост количества новых случаев заражения коронавирусом. Важно, что случаи регистрируют в экономически значимых регионах, которые отвечают за 60% ВВП страны. Это уже привело к новым транспортным ограничениям, что создаёт риски для нефти. На этом фоне мы держим пониженную долю акций нефтяных мейджоров в стратегии #ДУ_Глобальные_дивиденды.

– Более быстрое восстановление на американском рынке труда увеличивает вероятность раннего объявления сворачивания программы стимулирования от ФРС. Несмотря на это, активное распространение нового штамма ковида будет учитываться монетарными властями как контраргумент более быстрому сворачиванию помощи.

– Мы можем попасть в ситуацию, когда рост инфляции будет сопровождаться ограничительными мерами, что, на наш взгляд, делает защитные стоимостные сектора (коммунальное хозяйство, телекоммуникации, табачные компании, здравоохранение) более привлекательными на коротком горизонте.

– За месяц железная руда упала с 220 до 170 долларов за тонну на фоне снижения импорта в Китай. Мы сокращали долю акций горнодобывающей Vale в #ДУ_Глобальные_дивиденды.

– А вот позицию в акциях сталелитейной компании #ArcelorMittal мы сохраняем. Экологические инициативы по снижению объёмов производства стали в Китае могут положительно отразиться на ценах на сталь. Учитывая недооценённость компании относительно конкурентов, мы считаем, что рост цен на сталь может выступить триггером для роста стоимости акций компании.

– В среду ждём данных по инфляции. Данные важны, потому что дальнейшее ускорение инфляции в США может привести к росту длинных ставок, отчего могут выиграть акции цикличных компаний в стратегии #ДУ_Глобальные_дивиденды. В последнее время мы видели, что акции цикличных компаний и доходность 10-летних трежерис следовали друг за другом.

👍1

Игорь Таран (управляющий #ПИФ_Еврооблигации)

– Доходности по длинным трежерис выросли на крепких новостях по рынку труда США. Так, доходность 10-летних трежерис увеличилась с 1,22% до 1,34% на фоне роста вероятности того, что ФЕДу придётся сокращать поддержку экономики раньше, чем предполагали инвесторы.

– Показатель активности (PMI) сектора услуг США вышел на уровне 64,1, что говорит о высоких ожиданиях по росту экономики.

– Ожидаем данных по американской инфляции в среду. Пока что рынок выдал кредит доверия ФРС, так что рост инфляции выше ожиданий может и не привести к реакции рынка облигаций в USD.

– Мексиканский #Credito_Real, чьи бумаги мы держим, объявил о выкупе своих облигаций 27-го и 28-го года за счёт продажи части портфеля своих кредитов. Мы считаем это логичным ходом, потому что бумаги компании в последнее время торговались с доходностью 10%, что высоко.

– Южноафриканская #Sappi отчиталась о росте EBITDA на 50% и о снижении чистого долга в сравнении с предыдущим кварталом. Ранее мы тактически сокращали бумаги этой компании из-за массовых беспорядков в ЮАР. Сейчас мы сохраняем оставшуюся позицию в этих бумагах, потому что протесты в стране утихли, не нанеся ущерба компании.

– В целом компании из нашего портфеля хорошо отчитываются, что подтверждает нашу ставку на еврооблигации компаний из ресурсного сектора на фоне мирового роста цен на сырьё.

– Мы участвовали в размещении небольшой золотодобывающей #Gran_Columbia: купили евробонды компании на 2,5% активов стратегии #ДУ_Мастербонд. Нам нравится текущая доходность к погашению по бумагам — около 7% годовых в USD.

– Купили облигации небольшой нефтедобывающей #Ithaca_Energy на 2% активов стратегии #ДУ_Мастербонд. Компания обладает невысокой себестоимостью добычи нефти и низким долгом. Еврооблигации компании дают высокую доходность к погашению порядка 9%, потому что добыча компании сконцентрирована на одном месторождении, что повышает риски этого долга.

– Завершилась встреча МВФ, по результатам которой фонд распределил 650 млрд долларов антиковидной помощи развивающимся странам. Помощь получат и те страны, которые есть у нас в портфеле: Аргентина, Турция, ЮАР. Эта новость в целом поддержала цены на облигации сегмента high yield из развивающихся стран.

Алексей Климюк, @alfawealth

– Доходности по длинным трежерис выросли на крепких новостях по рынку труда США. Так, доходность 10-летних трежерис увеличилась с 1,22% до 1,34% на фоне роста вероятности того, что ФЕДу придётся сокращать поддержку экономики раньше, чем предполагали инвесторы.

– Показатель активности (PMI) сектора услуг США вышел на уровне 64,1, что говорит о высоких ожиданиях по росту экономики.

– Ожидаем данных по американской инфляции в среду. Пока что рынок выдал кредит доверия ФРС, так что рост инфляции выше ожиданий может и не привести к реакции рынка облигаций в USD.

– Мексиканский #Credito_Real, чьи бумаги мы держим, объявил о выкупе своих облигаций 27-го и 28-го года за счёт продажи части портфеля своих кредитов. Мы считаем это логичным ходом, потому что бумаги компании в последнее время торговались с доходностью 10%, что высоко.

– Южноафриканская #Sappi отчиталась о росте EBITDA на 50% и о снижении чистого долга в сравнении с предыдущим кварталом. Ранее мы тактически сокращали бумаги этой компании из-за массовых беспорядков в ЮАР. Сейчас мы сохраняем оставшуюся позицию в этих бумагах, потому что протесты в стране утихли, не нанеся ущерба компании.

– В целом компании из нашего портфеля хорошо отчитываются, что подтверждает нашу ставку на еврооблигации компаний из ресурсного сектора на фоне мирового роста цен на сырьё.

– Мы участвовали в размещении небольшой золотодобывающей #Gran_Columbia: купили евробонды компании на 2,5% активов стратегии #ДУ_Мастербонд. Нам нравится текущая доходность к погашению по бумагам — около 7% годовых в USD.

– Купили облигации небольшой нефтедобывающей #Ithaca_Energy на 2% активов стратегии #ДУ_Мастербонд. Компания обладает невысокой себестоимостью добычи нефти и низким долгом. Еврооблигации компании дают высокую доходность к погашению порядка 9%, потому что добыча компании сконцентрирована на одном месторождении, что повышает риски этого долга.

– Завершилась встреча МВФ, по результатам которой фонд распределил 650 млрд долларов антиковидной помощи развивающимся странам. Помощь получат и те страны, которые есть у нас в портфеле: Аргентина, Турция, ЮАР. Эта новость в целом поддержала цены на облигации сегмента high yield из развивающихся стран.

Алексей Климюк, @alfawealth

🗒 Собрание с управляющими. Часть 2.

Эдуард Харин (управляющий #ПИФ_Баланс)

— Тактически сокращали акции Газпрома (#GAZP) в #ПИФ_Баланс после новостей о пожаре на заводе компании. Считаем, что на длинном горизонте эта авария не окажет значимого влияния на бизнес компании.

— Управляющий считает, что акции Газпрома (#GAZP) скорее реагируют на текущие цены на газ, а вот на акции Новатека (#NVTK) скорее влияют ожидания по будущим ценам на газ.

— Сохраняем ставку выше индекса на акции алмазодобывающей Алросы (#ALRS) в #ПИФ_Баланс. Логика простая: цены на алмазы растут, а спрос не утихает, что говорит о рынке продавца. Каждый процент роста цен на алмазы увеличивает EBITDA компании на 2% (условно). На данный момент мы прогнозируем дивидендную доходность по акциям компании на уровне 12%.

Евгений Жорнист (управляющий #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации)

— Цены на ОФЗ на прошлой неделе немного снизились.

— Банк России в сентябре обсудит возможность снижения цели по инфляции до 2–3% с нынешних 4%, само решение выйдет к середине следующего года.

— Также глава ЦБ отметила в интервью, что денежно-кредитная политика в России вряд ли станет нейтральной до 2023 года (то есть ставки понижать не будут). Сейчас ключевая ставка составляет 6,5% годовых.

— Выходят более слабые данные по российской деловой активности. Производственный PMI за июль = 47,5 (пред 49,2), PMI сектора услуг = 53,5 (пред 56,5). Это не определяющий, но всё же аргумент для ЦБР в пользу более мягкой ДКП.

Алексей Климюк, @alfawealth_team

Эдуард Харин (управляющий #ПИФ_Баланс)

— Тактически сокращали акции Газпрома (#GAZP) в #ПИФ_Баланс после новостей о пожаре на заводе компании. Считаем, что на длинном горизонте эта авария не окажет значимого влияния на бизнес компании.

— Управляющий считает, что акции Газпрома (#GAZP) скорее реагируют на текущие цены на газ, а вот на акции Новатека (#NVTK) скорее влияют ожидания по будущим ценам на газ.

— Сохраняем ставку выше индекса на акции алмазодобывающей Алросы (#ALRS) в #ПИФ_Баланс. Логика простая: цены на алмазы растут, а спрос не утихает, что говорит о рынке продавца. Каждый процент роста цен на алмазы увеличивает EBITDA компании на 2% (условно). На данный момент мы прогнозируем дивидендную доходность по акциям компании на уровне 12%.

Евгений Жорнист (управляющий #ПИФ_Облигации_плюс, #БПИФ_Управляемые_облигации)

— Цены на ОФЗ на прошлой неделе немного снизились.

— Банк России в сентябре обсудит возможность снижения цели по инфляции до 2–3% с нынешних 4%, само решение выйдет к середине следующего года.

— Также глава ЦБ отметила в интервью, что денежно-кредитная политика в России вряд ли станет нейтральной до 2023 года (то есть ставки понижать не будут). Сейчас ключевая ставка составляет 6,5% годовых.

— Выходят более слабые данные по российской деловой активности. Производственный PMI за июль = 47,5 (пред 49,2), PMI сектора услуг = 53,5 (пред 56,5). Это не определяющий, но всё же аргумент для ЦБР в пользу более мягкой ДКП.

Алексей Климюк, @alfawealth_team

👍1

Друзья, я улетел в долгожданный отпуск, поэтому есть пробелы в контенте на канале. Тем не менее одним глазом слежу за происходящим на рынках.

Вот факторы, которые сейчас влияют на рынки больше остальных (по мнению АК):

1. Высокий уровень заболеваемости COVID-19 в мире.

2. ФРС — идут разговоры про тейперинг (сокращение QE), на этой неделе будет заседание в Джексон Холле.

3. Классическая низкая ликвидность на рынках в августе.

4. Снижение нефти (скорее, это следствие пп. 1 и 2).

5. Неуверенное поведение потребителя (мы видим это из retail sales, которые уже три месяца подряд выходят хуже ожиданий). Люди удивлены ростом цен на большинство физических товаров, что отражается на их желании покупать. Например, это относится к ценам на дома. Большинство потребителей в США считает, что сейчас плохое время для покупки дома. Скорее всего, со временем люди примут новый уровень цен, но это небыстрый процесс. А сейчас низкие продажи по многим классам товаров и услуг плохо влияют на выручку многих компаний → и дальше по цепочке на прибыль и на стоимость акций.

Заметки по нефти. #Нефть_и_газ

1. Нефть снижается с отскоками уже 1,5 месяца с ±$76 до текущих ±$70. Мы считаем, что картель в состоянии сохранить цены $60+ и будет это делать, у него есть необходимые рычаги воздействия.

2. На горизонте 1–2 лет мы ждём цены на нефть выше текущих.