📈 Выручка, прибыль и основные события в истории Amazon при руководстве Джеффа Безоса

В последнем ежегодном письме к акционерам Amazon Джефф Безос обратил внимание инвесторов на базовый факт биологии из книги Ричарда Докинза «Слепой часовщик» .

В ней говорится, что показатели тела человека (например, температура) значительно отличаются от тех же показателей окружающей среды. Докинз заключает, что живые существа должны «активно работать», чтобы не «слиться с окружением» и не умереть. Безос посчитал это метафорой, относящейся к компаниям и жизням людей. «Окружающий мир хочет, чтобы вы были обычными, не позволяйте этому случиться».

История Amazon точно является необычной. Благодаря требованию Безоса, чтобы каждый день работы был «первым днем» молодого стартапа, выручка компании продолжает рост.

На смену изначально странной идее Безоса о продаже книг в интернете пришли другие. В 2006 году Amazon начал сдавать в аренду свою вычислительную инфраструктуру другим фирмам. Результатом стало появление Amazon Web Services (AWS). Сегмент стал бесспорным мировым лидером в области облачных вычислений.

AWS придумал не сам Безос. Но Безос создал корпоративную культуру, в которой младший инженер смог предложить и найти финансирование для оригинальной идеи.

Разрыв между прибылью и выручкой Amazon является еще одним отличием (график). В течение почти двух десятилетий компания сообщала о мизерных прибылях, предпочитая реинвестировать в рост. Лишь в последние годы высокая рентабельность AWS обеспечила появление прибыли.

Уход Безоса с главной руководящей должности Amazon очень своевременен. Он находится на пике популярности, но Amazon сталкивается с растущими проблемами: контроль со стороны регулирующих органов, недовольство работников и потенциальное замедление роста в некоторых областях бизнеса.

Будущее Amazon зависит от того, окажется ли его преемник на посту генерального директора Энди Ясси таким же необычным как и сам Безос.

Из рубрики “график дня” журнала The Economist

В последнем ежегодном письме к акционерам Amazon Джефф Безос обратил внимание инвесторов на базовый факт биологии из книги Ричарда Докинза «Слепой часовщик» .

В ней говорится, что показатели тела человека (например, температура) значительно отличаются от тех же показателей окружающей среды. Докинз заключает, что живые существа должны «активно работать», чтобы не «слиться с окружением» и не умереть. Безос посчитал это метафорой, относящейся к компаниям и жизням людей. «Окружающий мир хочет, чтобы вы были обычными, не позволяйте этому случиться».

История Amazon точно является необычной. Благодаря требованию Безоса, чтобы каждый день работы был «первым днем» молодого стартапа, выручка компании продолжает рост.

На смену изначально странной идее Безоса о продаже книг в интернете пришли другие. В 2006 году Amazon начал сдавать в аренду свою вычислительную инфраструктуру другим фирмам. Результатом стало появление Amazon Web Services (AWS). Сегмент стал бесспорным мировым лидером в области облачных вычислений.

AWS придумал не сам Безос. Но Безос создал корпоративную культуру, в которой младший инженер смог предложить и найти финансирование для оригинальной идеи.

Разрыв между прибылью и выручкой Amazon является еще одним отличием (график). В течение почти двух десятилетий компания сообщала о мизерных прибылях, предпочитая реинвестировать в рост. Лишь в последние годы высокая рентабельность AWS обеспечила появление прибыли.

Уход Безоса с главной руководящей должности Amazon очень своевременен. Он находится на пике популярности, но Amazon сталкивается с растущими проблемами: контроль со стороны регулирующих органов, недовольство работников и потенциальное замедление роста в некоторых областях бизнеса.

Будущее Amazon зависит от того, окажется ли его преемник на посту генерального директора Энди Ясси таким же необычным как и сам Безос.

Из рубрики “график дня” журнала The Economist

{kind=link}

Почему не нужно смотреть псевдоинвестционные шоу, весело рассказывающие об акциях?

Джим Крамер, ведущий программы «Безумные деньги» на канале CNBC до IPO Didi:

"Покупайте столько акций Didi, сколько сможете"

После падения на 20%:

"В течение многих лет я был против участия в IPO китайских компаний. Вам нужно держаться от них подальше"

Джим Крамер, ведущий программы «Безумные деньги» на канале CNBC до IPO Didi:

"Покупайте столько акций Didi, сколько сможете"

После падения на 20%:

"В течение многих лет я был против участия в IPO китайских компаний. Вам нужно держаться от них подальше"

Инвесткомитет. Русская Аквакультура - перспективы и риски российского производителя лосося

Русская Аквакультура (#AQUA) находится в лидерах по росту акций на российском рынке за последний месяц и имеет высокий рейтинг по активной стратегии Bastion. Посмотрим подробнее, что представляет бизнес компании и какие преимущества и риски здесь есть для инвесторов.

Предыстория

В начале 2010-х компания назвалась "Русское море" и занималась преимущественно дистрибуцией и переработкой рыбной продукции. Основными акционерами были Геннадий Тимченко и брат губернатора Московской области Андрея Воробьева Максим Воробьев.

В течение нескольких лет с компанией произошли большие изменения. В 2013 году бизнес по переработке рыбы и бренд "Русское море" проданы за $52 млн белорусско-германскому предприятию "Санта Бремор". Затем Геннадий Тимченко попадает под западные санкции и продает свою долю зятю — сыну главы «Совкомфлота» Глебу Франку.

Новая история

В 2015 году компания "Руское море" переименовывается в ПАО "Русская аквакультура". Основная мотивация - в компании не хотели, чтобы ее путали с брендом рыбы, которая продается на полках в магазинах.

Еще более значительное изменение для бизнеса происходит в 2016 году - продан бизнес по дистрибуции рыбы, составлявший 95% выручки компании. При этом сделка оценивается в ₽2 млрд, что в 2,5 раза ниже балансовой стоимости.

Главный результат этих изменений - выручка компании упала почти в 20 раз (см график выручки). Основным видом бизнеса стало выращивание атлантического лосося и морской форели в акватории Баренцева моря в Мурманской области.

🔬🏰 Обзор перспектив и рисков Русской Аквакультуры для Bastion Club:

Инвесткомитет. Русская Аквакультура

#BastionClub

Русская Аквакультура (#AQUA) находится в лидерах по росту акций на российском рынке за последний месяц и имеет высокий рейтинг по активной стратегии Bastion. Посмотрим подробнее, что представляет бизнес компании и какие преимущества и риски здесь есть для инвесторов.

Предыстория

В начале 2010-х компания назвалась "Русское море" и занималась преимущественно дистрибуцией и переработкой рыбной продукции. Основными акционерами были Геннадий Тимченко и брат губернатора Московской области Андрея Воробьева Максим Воробьев.

В течение нескольких лет с компанией произошли большие изменения. В 2013 году бизнес по переработке рыбы и бренд "Русское море" проданы за $52 млн белорусско-германскому предприятию "Санта Бремор". Затем Геннадий Тимченко попадает под западные санкции и продает свою долю зятю — сыну главы «Совкомфлота» Глебу Франку.

Новая история

В 2015 году компания "Руское море" переименовывается в ПАО "Русская аквакультура". Основная мотивация - в компании не хотели, чтобы ее путали с брендом рыбы, которая продается на полках в магазинах.

Еще более значительное изменение для бизнеса происходит в 2016 году - продан бизнес по дистрибуции рыбы, составлявший 95% выручки компании. При этом сделка оценивается в ₽2 млрд, что в 2,5 раза ниже балансовой стоимости.

Главный результат этих изменений - выручка компании упала почти в 20 раз (см график выручки). Основным видом бизнеса стало выращивание атлантического лосося и морской форели в акватории Баренцева моря в Мурманской области.

🔬🏰 Обзор перспектив и рисков Русской Аквакультуры для Bastion Club:

Инвесткомитет. Русская Аквакультура

#BastionClub

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Долгосрочное инвестирование дается легко и просто, когда рынок растет и почти все инвесторы зарабатывают прибыль. Ты получаешь удовольствие и полон уверенности.

Но все становится сложнее, когда рынок охватывает страх. Он приводит к падению акций даже растущих и финансово устойчивых компаний.

Но это тот самый момент, когда разделяются пути инвесторов и случайных людей на фондовом рынке. Очень важно оставаться спокойным и придерживаться своей стратегии.

/ Brad Freeman

Но все становится сложнее, когда рынок охватывает страх. Он приводит к падению акций даже растущих и финансово устойчивых компаний.

Но это тот самый момент, когда разделяются пути инвесторов и случайных людей на фондовом рынке. Очень важно оставаться спокойным и придерживаться своей стратегии.

/ Brad Freeman

🍓 J.M. Smucker: антикризисная компания с дивидендной доходностью >3%

J.M. Smucker (#SJM) (читается как Джей Эм Смакер) - американский производитель джема, арахисового масла, кормов для животных и многих других потребительских товаров.

💰Вчера компания повысила квартальный дивиденд на 10% до $0,99 на акцию. Текущая дивидендная доходность составляет 3,1%. Что интересного представляет профиль компании и подходит ли она для стратегий Bastion?

📈Аргументы за покупку

• J.M. Smucker - стабильный и нециклический бизнес. Продажи таких брендов как джем Smucker's слабо зависят от колебаний экономического цикла, что делает компанию защитной к кризисам. Показательно, что во время обвала рынка более чем на 30% в 2008 году, акции J.M. Smucker оказались одними из немногих с положительной доходностью.

• Компания имеет диверсифицированный портфель из +40 брендов. Самые крупные из них - Smucker's (джем и арахисовая паста) , Nature's Recipe (корм для собак), Dunkin' Donuts (кофе и пончики), 1850 coffee (кофе).

Активная деятельность на рынке слияний и поглощений в последнее десятилетие увеличила выручку и количество сегментов, в которых работает компания:

- корма для животных 36% выручки (бизнес куплен в 2015 году)

- продажи кофе 30% выручки (бизнес куплен в 2008 году).

- традиционный для компании сегмент продаж джема, арахисовой пасты и прочей съедобной продукции составляет 23%.

• Пандемия положительно сказалась на доходах компании. В 2020 году во время локдаунов население закупало продукты в запасы, что помогло J.M. Smucker в I полугодии увеличить выручку двузначными темпами. Эффект высокой базы негативно влияет на отчетность этого года - в последнем квартале выручка упала на 8%.

• По текущим мультипликаторам компания стоит дешевле рынка. P/E на уровне 16x, EV/EBIT на уровне 13x. Компания имеет 40%-ю скидку к медианным мультипликаторам рынка.

• Хороший запас прочности по дивидендам. В абсолютном выражении дивиденды составляют лишь пятую часть от свободного денежного потока. Даже если доходы компании не будут расти или снизятся, у J.M. Smucker достаточно денег, чтобы продолжать платить дивиденды.

⚠️Аргументы против покупки

• В будущем ожидается низкий темп роста доходов. В среднем аналитики ждут падения выручки на 0,1% в год в ближайшие 3 года. Негативно влияет эффект высокой базы продаж во время пандемии. Кроме того, компания работает на зрелых потребительских рынках с медленным органическим ростом. Без новых приобретений выручка вряд ли сможет расти долгосрочно быстрее 2-3% в год.

• Ускорение инфляции на сельскохозяйственные товары негативно для компании. Рост цен на кофе, сахар, арахис, масло и фрукты увеличивает издержки и снижает маржу J.M. Smucker. Если высокая инфляция на сырьевых рынках примет устойчивый характер, то компании будет трудно сохранить высокую прибыльность.

• Долговая нагрузка выше среднего. Коэффициент "Чистый долг/EBITDA" составляет 2,7x. В 2015 году J.M. Smucker купила производителя кормов для животных Big Heart Pet Brands за $5,8 млрд, профинансировав сделку увеличением долга.

• Низкая рентабельность капитала. ROE в 11% ниже среднего как относительно рынка, так и относительно отрасли. Для сравнения у General Mills ROE=26%, у Nestle ROE=25%.

• По доходности в последние годы компания отстает от рынка. За 5 лет доходность J.M. Smucker с учетом дивидендов -3%, индекс S&P500 +123%.

🔎 Выводы для стратегий. J.M. Smucker - классическая дивидендная компания с высокой доходностью и хорошей стабильностью выплат акционерам. Тем не менее, скромные перспективы роста бизнеса, низкая рентабельность инвестиций и высокая конкуренция не позволяют включить акции в стратегии Bastion. Акции остаются в широком списке кандидатов в дивидендный портфель.

🔬Полный обзор с графиками

Инвесткомитет: J.M. Smucker: антикризисная компания с дивидендной доходностью >3%

#DivUS

J.M. Smucker (#SJM) (читается как Джей Эм Смакер) - американский производитель джема, арахисового масла, кормов для животных и многих других потребительских товаров.

💰Вчера компания повысила квартальный дивиденд на 10% до $0,99 на акцию. Текущая дивидендная доходность составляет 3,1%. Что интересного представляет профиль компании и подходит ли она для стратегий Bastion?

📈Аргументы за покупку

• J.M. Smucker - стабильный и нециклический бизнес. Продажи таких брендов как джем Smucker's слабо зависят от колебаний экономического цикла, что делает компанию защитной к кризисам. Показательно, что во время обвала рынка более чем на 30% в 2008 году, акции J.M. Smucker оказались одними из немногих с положительной доходностью.

• Компания имеет диверсифицированный портфель из +40 брендов. Самые крупные из них - Smucker's (джем и арахисовая паста) , Nature's Recipe (корм для собак), Dunkin' Donuts (кофе и пончики), 1850 coffee (кофе).

Активная деятельность на рынке слияний и поглощений в последнее десятилетие увеличила выручку и количество сегментов, в которых работает компания:

- корма для животных 36% выручки (бизнес куплен в 2015 году)

- продажи кофе 30% выручки (бизнес куплен в 2008 году).

- традиционный для компании сегмент продаж джема, арахисовой пасты и прочей съедобной продукции составляет 23%.

• Пандемия положительно сказалась на доходах компании. В 2020 году во время локдаунов население закупало продукты в запасы, что помогло J.M. Smucker в I полугодии увеличить выручку двузначными темпами. Эффект высокой базы негативно влияет на отчетность этого года - в последнем квартале выручка упала на 8%.

• По текущим мультипликаторам компания стоит дешевле рынка. P/E на уровне 16x, EV/EBIT на уровне 13x. Компания имеет 40%-ю скидку к медианным мультипликаторам рынка.

• Хороший запас прочности по дивидендам. В абсолютном выражении дивиденды составляют лишь пятую часть от свободного денежного потока. Даже если доходы компании не будут расти или снизятся, у J.M. Smucker достаточно денег, чтобы продолжать платить дивиденды.

⚠️Аргументы против покупки

• В будущем ожидается низкий темп роста доходов. В среднем аналитики ждут падения выручки на 0,1% в год в ближайшие 3 года. Негативно влияет эффект высокой базы продаж во время пандемии. Кроме того, компания работает на зрелых потребительских рынках с медленным органическим ростом. Без новых приобретений выручка вряд ли сможет расти долгосрочно быстрее 2-3% в год.

• Ускорение инфляции на сельскохозяйственные товары негативно для компании. Рост цен на кофе, сахар, арахис, масло и фрукты увеличивает издержки и снижает маржу J.M. Smucker. Если высокая инфляция на сырьевых рынках примет устойчивый характер, то компании будет трудно сохранить высокую прибыльность.

• Долговая нагрузка выше среднего. Коэффициент "Чистый долг/EBITDA" составляет 2,7x. В 2015 году J.M. Smucker купила производителя кормов для животных Big Heart Pet Brands за $5,8 млрд, профинансировав сделку увеличением долга.

• Низкая рентабельность капитала. ROE в 11% ниже среднего как относительно рынка, так и относительно отрасли. Для сравнения у General Mills ROE=26%, у Nestle ROE=25%.

• По доходности в последние годы компания отстает от рынка. За 5 лет доходность J.M. Smucker с учетом дивидендов -3%, индекс S&P500 +123%.

🔎 Выводы для стратегий. J.M. Smucker - классическая дивидендная компания с высокой доходностью и хорошей стабильностью выплат акционерам. Тем не менее, скромные перспективы роста бизнеса, низкая рентабельность инвестиций и высокая конкуренция не позволяют включить акции в стратегии Bastion. Акции остаются в широком списке кандидатов в дивидендный портфель.

🔬Полный обзор с графиками

Инвесткомитет: J.M. Smucker: антикризисная компания с дивидендной доходностью >3%

#DivUS

{kind=link}

🎙 Bastion Подкаст #45: Почему Microsoft стоит так дорого?

Microsoft стала второй компанией США после Apple, которая достигла оценки в $2 трлн. Почему за 10 лет стоимость IT-гиганта выросла в 10 раз и обосновано ли это? Обсуждаем в новом выпуске подкаста.

0:00 Соревнование за самую дорогую компанию мира

2:24 "Потерянное десятилетие" для Microsoft в 2000-е

6:35 Почему не растут доходы от Windows

9:45 Удачное введение подписки на Office

12:40 Облачные решения - половина капитализации Microsoft

18:53 Amazon vs Microsoft

27:30 Пузырь или оправданный рост?

30:08 Аргументы против Microsoft

31:43 А что Билл Гейтс?

🔹Youtube

https://www.youtube.com/watch?v=pzUOJknu3ak&

🔹Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

🔹Яндекс.Музыка

https://music.yandex.ru/album/10151864

#podcast

Microsoft стала второй компанией США после Apple, которая достигла оценки в $2 трлн. Почему за 10 лет стоимость IT-гиганта выросла в 10 раз и обосновано ли это? Обсуждаем в новом выпуске подкаста.

0:00 Соревнование за самую дорогую компанию мира

2:24 "Потерянное десятилетие" для Microsoft в 2000-е

6:35 Почему не растут доходы от Windows

9:45 Удачное введение подписки на Office

12:40 Облачные решения - половина капитализации Microsoft

18:53 Amazon vs Microsoft

27:30 Пузырь или оправданный рост?

30:08 Аргументы против Microsoft

31:43 А что Билл Гейтс?

🔹Youtube

https://www.youtube.com/watch?v=pzUOJknu3ak&

🔹Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

🔹Яндекс.Музыка

https://music.yandex.ru/album/10151864

#podcast

YouTube

#45: Почему Microsoft стоит так дорого?

Microsoft стала второй компанией США после Apple, которая достигла оценки в $2 трлн. Почему за 10 лет стоимость IT-гиганта выросла в 10 раз и обосновано ли это? Обсуждаем в новом выпуске подкаста.

Bastion в Telegram: https://t.me/bastionportfolio

Роман в…

Bastion в Telegram: https://t.me/bastionportfolio

Роман в…

📊 Чем дольше горизонт инвестирования, тем важнее фундаментал

На этом графике от Bank of America показано какую часть будущей доходности рынка объясняет текущий мультипликатор P/E. На горизонте до 5 лет фундаментал имеет мало влияния на результаты, но для горизонтов >10 лет текущие мультипликаторы объясняют >80% будущей доходности.

На этом графике от Bank of America показано какую часть будущей доходности рынка объясняет текущий мультипликатор P/E. На горизонте до 5 лет фундаментал имеет мало влияния на результаты, но для горизонтов >10 лет текущие мультипликаторы объясняют >80% будущей доходности.

🛒Рост влияния дискаунтеров в российском ритейле - заметка в Financial Times

Падение доходов населения привело к популярности модели жесткого дискаунтера в России. Это магазины с ограниченным ассортиментом, низкими ценами и простым оформлением зала.

Самый быстрорастущий ритейлер РФ - сеть Светофор, где товары лежат прямо в коробках, в магазинах нет мерчандайзеров и работников торгового зала. "Был в этом магазине недавно. Ощущение бедности висит в воздухе. Кто хочет почувствовать бедность на вкус - вам сюда." - самый популярный комментарий к статье о Светофоре на VC.

В прошлом году выручка Светофора увеличилась на 39%. Дискаунтер Fix Price увеличил доходы на 33%. Крупные сети также заметили популярность формата. В 2020 году X5 запустила жёсткие дискаунтеры "Чижик", Магнит планирует в 2020 году открыть 200 магазинов "Моя цена".

🔎 Выход Fix Price на IPO в этом году по дорогим мультипликаторам (текущий P/E=30) удивил многих. Однако если учитывать стагнацию доходов населения, хороший рост выручки и высокую рентабельность дискаунтеров, то оценка не выглядит такой уж неадекватной.

Падение доходов населения привело к популярности модели жесткого дискаунтера в России. Это магазины с ограниченным ассортиментом, низкими ценами и простым оформлением зала.

Самый быстрорастущий ритейлер РФ - сеть Светофор, где товары лежат прямо в коробках, в магазинах нет мерчандайзеров и работников торгового зала. "Был в этом магазине недавно. Ощущение бедности висит в воздухе. Кто хочет почувствовать бедность на вкус - вам сюда." - самый популярный комментарий к статье о Светофоре на VC.

В прошлом году выручка Светофора увеличилась на 39%. Дискаунтер Fix Price увеличил доходы на 33%. Крупные сети также заметили популярность формата. В 2020 году X5 запустила жёсткие дискаунтеры "Чижик", Магнит планирует в 2020 году открыть 200 магазинов "Моя цена".

🔎 Выход Fix Price на IPO в этом году по дорогим мультипликаторам (текущий P/E=30) удивил многих. Однако если учитывать стагнацию доходов населения, хороший рост выручки и высокую рентабельность дискаунтеров, то оценка не выглядит такой уж неадекватной.

{kind=link}

📊Какие доли стран должны быть в портфеле акций?

Самый простой способ начать работу над распределением активов - взять веса бенчмарка. Для большинства мировых инвесторов таким бенчмарком может быть индекс акций MSCI всех стран мира (All country world index, ACWI). В нем веса стран определяются капитализацией компаний.

Сейчас индекс MSCI ACWI состоит из акций:

1) США - 59%

2) Развивающиеся рынки - 13%

3) Европа без Великобритании - 13%

4) Япония - 6%

5) Великобритания - 4%

В зависимости от мнений по доходности отдельных рынков вес страны в портфеле может быть скорректирован в большую или меньшую сторону относительно изначального распределения. Если у вас нет модели оценки доходности отдельных рынков, то лучше просто взять веса бенчмарка. 👇

Да, у инвестора без предубеждений должно быть в портфеле 59% американских акций и менее 1% российских.

Самый простой способ начать работу над распределением активов - взять веса бенчмарка. Для большинства мировых инвесторов таким бенчмарком может быть индекс акций MSCI всех стран мира (All country world index, ACWI). В нем веса стран определяются капитализацией компаний.

Сейчас индекс MSCI ACWI состоит из акций:

1) США - 59%

2) Развивающиеся рынки - 13%

3) Европа без Великобритании - 13%

4) Япония - 6%

5) Великобритания - 4%

В зависимости от мнений по доходности отдельных рынков вес страны в портфеле может быть скорректирован в большую или меньшую сторону относительно изначального распределения. Если у вас нет модели оценки доходности отдельных рынков, то лучше просто взять веса бенчмарка. 👇

Да, у инвестора без предубеждений должно быть в портфеле 59% американских акций и менее 1% российских.

{kind=link}

Вот такую замечательную новость разместили на Bloomberg неделю назад.

Goldman Sachs, используя выборку из 6000 матчей, предсказал, что Англия впервые за 55 лет выиграет крупный турнир.

К вопросу о том, почему не нужно смотреть на таргеты аналитиков и с осторожностью относится к любым предсказаниям. Как и в футболе, будущее на фондовом рынке имеет вероятностную природу, которую невозможно привести к однозначному точному прогнозу. 🔮

Goldman Sachs, используя выборку из 6000 матчей, предсказал, что Англия впервые за 55 лет выиграет крупный турнир.

К вопросу о том, почему не нужно смотреть на таргеты аналитиков и с осторожностью относится к любым предсказаниям. Как и в футболе, будущее на фондовом рынке имеет вероятностную природу, которую невозможно привести к однозначному точному прогнозу. 🔮

К предыдущему посту. До начала Евро модель Goldman Sachs прогнозировала победу Бельгии над Португалией в финале. 🔮

🚀 Создаст ли Virgin Galactic отрасль космического туризма? Аргументы за и против.

Ричард Брэнсон на корабле Virgin Galactic (#SPCE) слетал в термосферу, поднявшись на высоту 86 км. Формально полет сложно назвать космическим. Международная авиационная федерация нижней границей космоса считает линию Кармана - 100 км над поверхностью Земли. NASA начинает отсчет космоса с высоты 122 км. МКС находится на высоте 420-440 км. Расстояние до луны составляет 384 400 км.

Тем не менее полет Брэнсона это шаг к появлению нового сегмента экономики - коммерческих суборбитальных полетов. У большинства разумных инвесторов к истории с Virgin Galactic, скорее всего, развит здоровой скепсис. Имя компании сейчас ассоциируется с большим количеством спекулянтов, недавно наполнивших рынок и готовых покупать акции на заемные деньги, не проводя какого-либо анализа. Однако для аналитика всегда полезно упражнение попробовать объективно посмотреть на перспективы компании или нового сектора с разных сторон.

📈Аргументы за Virgin Galactic

✔️Новая отрасль космических полетов имеет огромный размер потенциального рынка. В прошлом году инвестбанк Cowen проводил опрос людей, чье богатство превышает $1 млн. 35% из них готовы заплатить $250 000 и более за полет в космос. При прогнозируемом долгосрочном спросе на 2,4 млн поездок в год и цене билета в $150 тыс. инвестбанк оценил потенциальный объем рынка в $360 млрд.

✔️Хороший спрос на полеты уже в ближайшие годы. Virgin Galactic сообщила о 600 зарезервированных билетах на сумму от $200 тыс. до $250 тыс. Среди клиентов - Джастин Бибер и Леди Гага. WSJ пишет, что ценник может вырасти до $300-$400 тыс. При планируемых 400 полетах в год по 4 человек в каждом годовая выручка через 3-4 года может достичь $480 млн. Коэффициент цена/выручка 2024 года в таком случае составляет 21x, что уже не делает оценку компании в $10 млрд фантастикой.

✔️Безумный интерес со стороны инвесторов позволяет привлекать капитал. Проект Virgin Galactic было очень сложно развить в начале 2010-х годов, когда на рынке не было интереса к "фантастическим" идеям. Приход новых инвесторов на рынок и доступ к легким деньгам сейчас позволяет делать реальностью такие смелые инициативы.

📉Аргументы против Virgin Galactic

❗️Огромные риски новых технологий. Одна авиакатастрофа и об отрасли коммерческих суборбитальных полетов можно будет забыть на долгие годы. Не стоит забывать об остановке коммерческих полетов сверхзвуковых самолетов после авиакатастрофы "Конкорд" над Парижем в 2000 году.

❗️Сильные конкуренты в виде SpaceX Маска и Blue Origin Безоса. 20 июля на ракете New Shepard Джефф Безос сам полетит в космос на высоту, превышающую 100 км. У создателя Amazon не только легкий доступ к капиталу (от продажи акций Amazon), но и более привлекательные долгосрочные планы. Безос ставит задачу ни больше ни меньше довезти туристов до луны.

❗️Огромные потребности в капитале. Многих удивило, что одновременно с полетом Брэнсона Virgin Galactic объявила о допэмиссии акций на полмиллиарда долларов. Это далеко не последний случай, когда компании потребуется новый капитал, ведь для организации полетов нужны огромные инвестиции. Если бум в мемных акциях сойдет на нет, и интерес инвесторов угаснет, то продолжать развивать компанию будет гораздо сложнее.

Если бы у меня был отдельный венчурный портфель, то, возможно, добавил бы акции Virgin Galactic в него на несколько процентов в расчете на долгосрочные перспективы. Однако стратегии покупки сверхрискованных бизнесов у меня нет, поэтому считаю, что такие приобретения находятся вне сферы компетенции. С интересом буду наблюдать за развитием отрасли.

UPD скорректирован расчет потенциального размера выручки Virgin Galactic в 2023 году.

Ричард Брэнсон на корабле Virgin Galactic (#SPCE) слетал в термосферу, поднявшись на высоту 86 км. Формально полет сложно назвать космическим. Международная авиационная федерация нижней границей космоса считает линию Кармана - 100 км над поверхностью Земли. NASA начинает отсчет космоса с высоты 122 км. МКС находится на высоте 420-440 км. Расстояние до луны составляет 384 400 км.

Тем не менее полет Брэнсона это шаг к появлению нового сегмента экономики - коммерческих суборбитальных полетов. У большинства разумных инвесторов к истории с Virgin Galactic, скорее всего, развит здоровой скепсис. Имя компании сейчас ассоциируется с большим количеством спекулянтов, недавно наполнивших рынок и готовых покупать акции на заемные деньги, не проводя какого-либо анализа. Однако для аналитика всегда полезно упражнение попробовать объективно посмотреть на перспективы компании или нового сектора с разных сторон.

📈Аргументы за Virgin Galactic

✔️Новая отрасль космических полетов имеет огромный размер потенциального рынка. В прошлом году инвестбанк Cowen проводил опрос людей, чье богатство превышает $1 млн. 35% из них готовы заплатить $250 000 и более за полет в космос. При прогнозируемом долгосрочном спросе на 2,4 млн поездок в год и цене билета в $150 тыс. инвестбанк оценил потенциальный объем рынка в $360 млрд.

✔️Хороший спрос на полеты уже в ближайшие годы. Virgin Galactic сообщила о 600 зарезервированных билетах на сумму от $200 тыс. до $250 тыс. Среди клиентов - Джастин Бибер и Леди Гага. WSJ пишет, что ценник может вырасти до $300-$400 тыс. При планируемых 400 полетах в год по 4 человек в каждом годовая выручка через 3-4 года может достичь $480 млн. Коэффициент цена/выручка 2024 года в таком случае составляет 21x, что уже не делает оценку компании в $10 млрд фантастикой.

✔️Безумный интерес со стороны инвесторов позволяет привлекать капитал. Проект Virgin Galactic было очень сложно развить в начале 2010-х годов, когда на рынке не было интереса к "фантастическим" идеям. Приход новых инвесторов на рынок и доступ к легким деньгам сейчас позволяет делать реальностью такие смелые инициативы.

📉Аргументы против Virgin Galactic

❗️Огромные риски новых технологий. Одна авиакатастрофа и об отрасли коммерческих суборбитальных полетов можно будет забыть на долгие годы. Не стоит забывать об остановке коммерческих полетов сверхзвуковых самолетов после авиакатастрофы "Конкорд" над Парижем в 2000 году.

❗️Сильные конкуренты в виде SpaceX Маска и Blue Origin Безоса. 20 июля на ракете New Shepard Джефф Безос сам полетит в космос на высоту, превышающую 100 км. У создателя Amazon не только легкий доступ к капиталу (от продажи акций Amazon), но и более привлекательные долгосрочные планы. Безос ставит задачу ни больше ни меньше довезти туристов до луны.

❗️Огромные потребности в капитале. Многих удивило, что одновременно с полетом Брэнсона Virgin Galactic объявила о допэмиссии акций на полмиллиарда долларов. Это далеко не последний случай, когда компании потребуется новый капитал, ведь для организации полетов нужны огромные инвестиции. Если бум в мемных акциях сойдет на нет, и интерес инвесторов угаснет, то продолжать развивать компанию будет гораздо сложнее.

Если бы у меня был отдельный венчурный портфель, то, возможно, добавил бы акции Virgin Galactic в него на несколько процентов в расчете на долгосрочные перспективы. Однако стратегии покупки сверхрискованных бизнесов у меня нет, поэтому считаю, что такие приобретения находятся вне сферы компетенции. С интересом буду наблюдать за развитием отрасли.

UPD скорректирован расчет потенциального размера выручки Virgin Galactic в 2023 году.

{kind=link}

🔎🇩🇪Дивидендные акции Германии: HeidelbergCement

HeidelbergCement (HEI@DE на спб бирже) – четвертый по объемам производитель цемента в мире после французско-швейцарской LafargeHolcim и китайских Anhui Conch и China National Building Materials (CNBM). Компания основана в 1874 году, имеет 53 тысячи работников и 79 заводов по всему миру.

Продолжаем изучение акций для дивидендного портфеля по Германии.🔬🏰Обзор для Bastion Club:

Дивидендные акции Германии: HeidelbergCement

#HEI #BastionClub

HeidelbergCement (HEI@DE на спб бирже) – четвертый по объемам производитель цемента в мире после французско-швейцарской LafargeHolcim и китайских Anhui Conch и China National Building Materials (CNBM). Компания основана в 1874 году, имеет 53 тысячи работников и 79 заводов по всему миру.

Продолжаем изучение акций для дивидендного портфеля по Германии.🔬🏰Обзор для Bastion Club:

Дивидендные акции Германии: HeidelbergCement

#HEI #BastionClub

{kind=link}

📊Самые дорогие и дешевые компании российского рынка

График с мультипликаторами P/E построен на основе прогнозов аналитиков ожидаемой прибыли за 2021 год. Взяты компании с капитализацией >$1 млрд. Ozon и Аэрофлот отсутствуют из-за убытков.

Почему компании стоят сильно дороже или дешевле рынка?

💰"Дорогие"

Яндекс #YNDX, P/E=72. Высокие мультипликаторы объясняются ожиданиями сверхбыстрого темпа роста выручки в будущем. В ближайшие 3 года консенсус-прогноз предполагает рост доходов на 40% в год. Выше прогноз на рынке РФ только у Ozon (рост на 55% в год).

ВСМПО-Ависма #VSMO, P/E=44. Прибыльность компании сильно пострадала во время пандемии из-за падения спроса на титан, необходимый для строительства самолетов. Рынок ждет восстановления результатов в 2022 и 2023 годах, поэтому оценивает компанию достаточно дорого.

HeadHunter #HHRU, P/E=42. Как и у Яндекса, очень оптимистичные ожидания по росту выручки. В следующие 3 года консенсус прогноз ждет почти удвоения доходов (рост на 31% в год).

MailRu #MAIL, P/E=25. Здесь ожидаемые темпы роста выручки в 2 раза ниже, чем у Яндекса - 20% в год в течение трех лет, но и мультипликаторы оценки более низкие.

Тинькофф #TCSG, P/E=23. Многие указывают, что в акциях Тинькофф пузырь, однако если HeadHunter может стоить более 40 прибылей, а MailRu 25, то почему прибыльный, растущий и эффективный Тинькофф должен стоить дешевле?

💸"Дешевые"

EN+ #ENPG, P/E=2,3. Компания Олега Дерипаски имеет пакет в 56,9% акций Русала и 100% ЕвроСибЭнерго. Прибыль EN+ в 2021 году будет сформирована переоценкой акций Русала, то есть окажется "бумажной". Реальные денежные потоки в виде дивидендов EN+ вряд ли получит. Показатель P/Е здесь плохо применим.

Башнефть #BANE, P/E=2,7. Компания стоит дешево, потому что материнская Роснефть выводит деньги из Башнефти через рост дебиторской задолженности, вместо выплаты дивидендов. Миноритарным акционерам здесь не место.

ФСК ЕЭС #FEES, P/E=2,7x. Пример ФСК наглядно показывает, что важно смотреть не только на прибыль, но и на свободный денежный поток, который у компании в 3 раза меньше прибыли. Почему? У ФСК ЕЭС большие капитальные затраты, которые в виде амортизации в отчете о прибылях и убытках будут отражены в будущем. Из-за особенностей бухучета прибыль завышена, P/E занижен.

ВТБ #VTBR, P/E=3,3. Помимо обыкновенных акций, у ВТБ есть еще привилегированные акции, по которым также надо платить дивиденды. Если учесть все виды акций, то капитализация и, соответственно, коэффициент P/E будут в 2 раза выше.

Сургутнефтегаз #SNGS, P/E=3,4. Вечная проблема акционеров Сургутнефтегаза - по обыкновенным акциям компания платит минимальные дивиденды, которые никак не привязаны к размеру прибыли и размеру денег на балансе компании. Мультипликаторы оценки здесь почти бесполезны для анализа.

График с мультипликаторами P/E построен на основе прогнозов аналитиков ожидаемой прибыли за 2021 год. Взяты компании с капитализацией >$1 млрд. Ozon и Аэрофлот отсутствуют из-за убытков.

Почему компании стоят сильно дороже или дешевле рынка?

💰"Дорогие"

Яндекс #YNDX, P/E=72. Высокие мультипликаторы объясняются ожиданиями сверхбыстрого темпа роста выручки в будущем. В ближайшие 3 года консенсус-прогноз предполагает рост доходов на 40% в год. Выше прогноз на рынке РФ только у Ozon (рост на 55% в год).

ВСМПО-Ависма #VSMO, P/E=44. Прибыльность компании сильно пострадала во время пандемии из-за падения спроса на титан, необходимый для строительства самолетов. Рынок ждет восстановления результатов в 2022 и 2023 годах, поэтому оценивает компанию достаточно дорого.

HeadHunter #HHRU, P/E=42. Как и у Яндекса, очень оптимистичные ожидания по росту выручки. В следующие 3 года консенсус прогноз ждет почти удвоения доходов (рост на 31% в год).

MailRu #MAIL, P/E=25. Здесь ожидаемые темпы роста выручки в 2 раза ниже, чем у Яндекса - 20% в год в течение трех лет, но и мультипликаторы оценки более низкие.

Тинькофф #TCSG, P/E=23. Многие указывают, что в акциях Тинькофф пузырь, однако если HeadHunter может стоить более 40 прибылей, а MailRu 25, то почему прибыльный, растущий и эффективный Тинькофф должен стоить дешевле?

💸"Дешевые"

EN+ #ENPG, P/E=2,3. Компания Олега Дерипаски имеет пакет в 56,9% акций Русала и 100% ЕвроСибЭнерго. Прибыль EN+ в 2021 году будет сформирована переоценкой акций Русала, то есть окажется "бумажной". Реальные денежные потоки в виде дивидендов EN+ вряд ли получит. Показатель P/Е здесь плохо применим.

Башнефть #BANE, P/E=2,7. Компания стоит дешево, потому что материнская Роснефть выводит деньги из Башнефти через рост дебиторской задолженности, вместо выплаты дивидендов. Миноритарным акционерам здесь не место.

ФСК ЕЭС #FEES, P/E=2,7x. Пример ФСК наглядно показывает, что важно смотреть не только на прибыль, но и на свободный денежный поток, который у компании в 3 раза меньше прибыли. Почему? У ФСК ЕЭС большие капитальные затраты, которые в виде амортизации в отчете о прибылях и убытках будут отражены в будущем. Из-за особенностей бухучета прибыль завышена, P/E занижен.

ВТБ #VTBR, P/E=3,3. Помимо обыкновенных акций, у ВТБ есть еще привилегированные акции, по которым также надо платить дивиденды. Если учесть все виды акций, то капитализация и, соответственно, коэффициент P/E будут в 2 раза выше.

Сургутнефтегаз #SNGS, P/E=3,4. Вечная проблема акционеров Сургутнефтегаза - по обыкновенным акциям компания платит минимальные дивиденды, которые никак не привязаны к размеру прибыли и размеру денег на балансе компании. Мультипликаторы оценки здесь почти бесполезны для анализа.

{kind=link}

🧮 Сравниваем ожидаемый рост выручки компаний рынка РФ с мультипликатором P/E

График, аналогичный тому, что ранее был сделан для США. Он позволяет лучше понимать, почему та или иная компания стоит дешево или дорого по мультипликаторам, так как визуализация учитывает будущий рост результатов. Несколько наблюдений:

1. По сравнению с США ожидания будущего роста для российских компаний хуже объясняют уровень мультипликатора P/E. R-квадрат для линии тренда на графике для РФ составляет 0,35 против 0,69 в США. Почему? На российском рынке гораздо больше неэффективности. В предыдущей заметке отмечал, что многие компании (Сургутнефтегаз, Башнефть, ВТБ) стоят дешево из-за особенностей корпоративного управления. Их оценка слабо зависит от роста будущих денежных потоков.

2. Как правильно заметил подписчик в одном из комментариев, график можно считать визуализацией такого индикатора как price/earnings to growth (PEG). Он считается как P/E, разделенный на ожидаемые темпы роста прибыли. Чем меньше его значение, тем выше недооценка. Наименьший PEG сейчас у Сбербанка, Алросы, Газпрома, Татнефти, Сургутнефтегаза, НМТП, ВТБ

Башнефти. Наибольший - у золотодобытчиков (Полюс, Полиметалл, Петропавловск), Мосбиржи, АФК Система и МТС.

3. Тинькофф, FIX Price, Самолет выглядят дорогими по P/E, но если учесть будущие темпы роста, то оценка вполне адекватна. Этого нельзя сказать о Яндексе и HeadHunter, которые стоят очень дорого. Вероятно, дело в ожиданиях более быстрого роста после 2024 года.

График построен по прогнозам аналитиков, которые собирает S&P Global Market Intelligence. При анализе не стоит забывать, что консенсус может ошибаться, так что использовать эти показатели можно для наблюдений и дальнейшего исследования.

График, аналогичный тому, что ранее был сделан для США. Он позволяет лучше понимать, почему та или иная компания стоит дешево или дорого по мультипликаторам, так как визуализация учитывает будущий рост результатов. Несколько наблюдений:

1. По сравнению с США ожидания будущего роста для российских компаний хуже объясняют уровень мультипликатора P/E. R-квадрат для линии тренда на графике для РФ составляет 0,35 против 0,69 в США. Почему? На российском рынке гораздо больше неэффективности. В предыдущей заметке отмечал, что многие компании (Сургутнефтегаз, Башнефть, ВТБ) стоят дешево из-за особенностей корпоративного управления. Их оценка слабо зависит от роста будущих денежных потоков.

2. Как правильно заметил подписчик в одном из комментариев, график можно считать визуализацией такого индикатора как price/earnings to growth (PEG). Он считается как P/E, разделенный на ожидаемые темпы роста прибыли. Чем меньше его значение, тем выше недооценка. Наименьший PEG сейчас у Сбербанка, Алросы, Газпрома, Татнефти, Сургутнефтегаза, НМТП, ВТБ

Башнефти. Наибольший - у золотодобытчиков (Полюс, Полиметалл, Петропавловск), Мосбиржи, АФК Система и МТС.

3. Тинькофф, FIX Price, Самолет выглядят дорогими по P/E, но если учесть будущие темпы роста, то оценка вполне адекватна. Этого нельзя сказать о Яндексе и HeadHunter, которые стоят очень дорого. Вероятно, дело в ожиданиях более быстрого роста после 2024 года.

График построен по прогнозам аналитиков, которые собирает S&P Global Market Intelligence. При анализе не стоит забывать, что консенсус может ошибаться, так что использовать эти показатели можно для наблюдений и дальнейшего исследования.

{kind=link}

🔎🇩🇪Дивидендные акции Германии: Fresenius SE

Fresenius SE (на спб бирже тикер FRE@DE) - очень интересная компания, которая через свою дочку Fresenius Medical Care (тикер FME@DE) предоставляет услуги и оборудование для диализа.

Диализ помогает заменить две самые важные функции почек: удаление избыточной воды из организма и удаление продуктов жизнедеятельности. Без диализа пациенты с плохо работающими почками умерли бы от скопления токсинов в организме.

Кроме этого, Fresenius SE имеет крупнейшую сеть частных госпиталей в Европе и большой бизнес по производству лекарств.

🔬🏰Инвестиционные тезисы по кандидату в дивидендный портфель для Bastion Club:

Fresenius SE - диализ, лекарства и сеть госпиталей

#BastionClub #FRE #FME

Fresenius SE (на спб бирже тикер FRE@DE) - очень интересная компания, которая через свою дочку Fresenius Medical Care (тикер FME@DE) предоставляет услуги и оборудование для диализа.

Диализ помогает заменить две самые важные функции почек: удаление избыточной воды из организма и удаление продуктов жизнедеятельности. Без диализа пациенты с плохо работающими почками умерли бы от скопления токсинов в организме.

Кроме этого, Fresenius SE имеет крупнейшую сеть частных госпиталей в Европе и большой бизнес по производству лекарств.

🔬🏰Инвестиционные тезисы по кандидату в дивидендный портфель для Bastion Club:

Fresenius SE - диализ, лекарства и сеть госпиталей

#BastionClub #FRE #FME

{kind=link}

🛍Shopify - секретное оружие малого бизнеса

На этой неделе СПБ Биржа запустила торги акциями одного из лидеров мировой электронной коммерции канадской Shopify. Что представляет собой инвестиционный профиль компании?

Shopify (#SHOP) помогает малому и среднему бизнесу с помощью несложного конструктора и готовых шаблонов создавать онлайн-магазины. Компания вышла на IPO еще в 2015 году при оценке в $1,3 млрд и в первый год почти не привлекала внимания инвесторов. Через 6 месяцев после начала торгов акции упали на четверть.

Во время пандемии спрос на интернет-торговлю резко увеличился, что привело к значительному росту доходов и стоимости компании. Сейчас Shopify стоит $179 млрд (68 место в мире по капитализации). Журнал Barron's поместил ее в список компаний, которые в ближайшем будущем вслед за Facebook смогут достичь стоимости в $ 1 трлн.

✔️Аргументы за покупку Shopify

1.Очень быстрый рост доходов. Shopify увеличила выручку с $400 млн в 2016 году до почти $3 млрд в 2020 году. Количество клиентов с конца 2019 года увеличилось в 2,5 раза и составило 1,75 млн человек.

У компании два главных источника доходов. Первый - от ежемесячной подписки за пользование сайтом, созданным через конструктор. Базовые предложения составляют от $29 до $299 в месяц.

Второй источник - от покупок в магазинах, которые осуществляются через платежную систему Shopify Payments. Сервис берет комиссию в размере 2,4-2,9% + 30 центов за каждую платежную транзакцию. Доходы с платежей почти в 3 раза больше, чем с подписки.

2. Основатель Тоби Лютке говорит, что год пандемии на 10 лет ускорил развитие Shopify. Общий объем товаров, проданный через сайты Shopify, вырос на 96% до $119 млрд. По доле на рынке электронной коммерции США Shopify заняла второе место (8,6%), уступив лишь Amazon (39%).

3. У компании есть другие направления развития. Например, кредитование клиентов и предоставление логистических услуг. Shopify также выигрывает от появления экономики музыкантов, блогеров и инфлюенсеров, которые монетизируют свою популярность через запуск собственных онлайн-магазинов.

❗️Аргументы против Shopify

1. Очень-очень дорого. Shopify стоит 42 ожидаемых выручки 2021 года. Аналитики ждут, что доходы к 2025 году вырастут до $15 млрд. Это означает, что P/S 2025 составляет 12x. Для сравнения текущий P/S компаний технологического сектора 7x, индекса S&P500 - 3,5x. На текущие мультипликаторы EV/EBITDA и P/E value-инвесторам лучше не смотреть. Они составляют более 300x-400x

2. Положительный эффект пандемии проходит. Расти в выручке на 80-90% в год Shopify дальше не получится. Даже в оптимистичных сценариях рост доходов составит 30-40% в год. При таких высоких мультипликаторах замедление в росте может негативно сказаться на акциях.

3. Рост конкуренции. За долю рынка Shopify конкурирует не только с похожими конструкторами сайтов Wix и Big Commerce, но и с самим Amazon. В феврале Amazon купил австралийский стартап Selz, который предоставляет аналогичные услуги. Соперничество с таким гигантом может привести к падению маржинальности и рентабельности Shopify.

🔎Выводы для стратегий

Хотя бизнес-модель Shopify выглядит очень перспективной и интересной, текущие мультипликаторы не позволяют рассматривать акции в качестве кандидата в активную стратегию Bastion. С учетом замедления роста доходов компанию может ждать период стагнации стоимости.

На этой неделе СПБ Биржа запустила торги акциями одного из лидеров мировой электронной коммерции канадской Shopify. Что представляет собой инвестиционный профиль компании?

Shopify (#SHOP) помогает малому и среднему бизнесу с помощью несложного конструктора и готовых шаблонов создавать онлайн-магазины. Компания вышла на IPO еще в 2015 году при оценке в $1,3 млрд и в первый год почти не привлекала внимания инвесторов. Через 6 месяцев после начала торгов акции упали на четверть.

Во время пандемии спрос на интернет-торговлю резко увеличился, что привело к значительному росту доходов и стоимости компании. Сейчас Shopify стоит $179 млрд (68 место в мире по капитализации). Журнал Barron's поместил ее в список компаний, которые в ближайшем будущем вслед за Facebook смогут достичь стоимости в $ 1 трлн.

✔️Аргументы за покупку Shopify

1.Очень быстрый рост доходов. Shopify увеличила выручку с $400 млн в 2016 году до почти $3 млрд в 2020 году. Количество клиентов с конца 2019 года увеличилось в 2,5 раза и составило 1,75 млн человек.

У компании два главных источника доходов. Первый - от ежемесячной подписки за пользование сайтом, созданным через конструктор. Базовые предложения составляют от $29 до $299 в месяц.

Второй источник - от покупок в магазинах, которые осуществляются через платежную систему Shopify Payments. Сервис берет комиссию в размере 2,4-2,9% + 30 центов за каждую платежную транзакцию. Доходы с платежей почти в 3 раза больше, чем с подписки.

2. Основатель Тоби Лютке говорит, что год пандемии на 10 лет ускорил развитие Shopify. Общий объем товаров, проданный через сайты Shopify, вырос на 96% до $119 млрд. По доле на рынке электронной коммерции США Shopify заняла второе место (8,6%), уступив лишь Amazon (39%).

3. У компании есть другие направления развития. Например, кредитование клиентов и предоставление логистических услуг. Shopify также выигрывает от появления экономики музыкантов, блогеров и инфлюенсеров, которые монетизируют свою популярность через запуск собственных онлайн-магазинов.

❗️Аргументы против Shopify

1. Очень-очень дорого. Shopify стоит 42 ожидаемых выручки 2021 года. Аналитики ждут, что доходы к 2025 году вырастут до $15 млрд. Это означает, что P/S 2025 составляет 12x. Для сравнения текущий P/S компаний технологического сектора 7x, индекса S&P500 - 3,5x. На текущие мультипликаторы EV/EBITDA и P/E value-инвесторам лучше не смотреть. Они составляют более 300x-400x

2. Положительный эффект пандемии проходит. Расти в выручке на 80-90% в год Shopify дальше не получится. Даже в оптимистичных сценариях рост доходов составит 30-40% в год. При таких высоких мультипликаторах замедление в росте может негативно сказаться на акциях.

3. Рост конкуренции. За долю рынка Shopify конкурирует не только с похожими конструкторами сайтов Wix и Big Commerce, но и с самим Amazon. В феврале Amazon купил австралийский стартап Selz, который предоставляет аналогичные услуги. Соперничество с таким гигантом может привести к падению маржинальности и рентабельности Shopify.

🔎Выводы для стратегий

Хотя бизнес-модель Shopify выглядит очень перспективной и интересной, текущие мультипликаторы не позволяют рассматривать акции в качестве кандидата в активную стратегию Bastion. С учетом замедления роста доходов компанию может ждать период стагнации стоимости.

{kind=link}

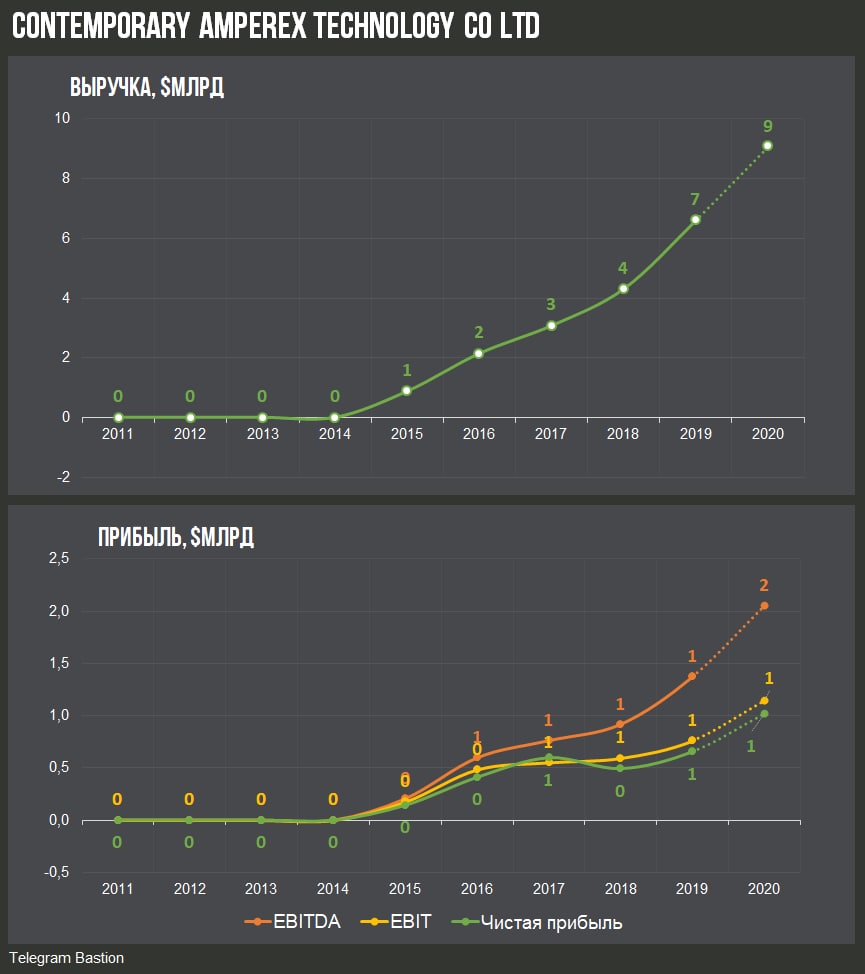

🇨🇳💰Кто делает батареи для электромобилей Tesla? Китайская CATL достигла стоимости в $200 млрд.

В этом году акции китайского производителя батарей для электромобилей Contemporary Amperex Technology (CATL) выросли на 62%, а капитализация достигла $200 млрд. Компания стала самой дорогой в секторе поставщиков EV-компонентов. Тем не менее, ее имя до сих пор мало известно широкой публике. Несколько наблюдений о CATL на основе статей в The Wall Street Journal и Bloomberg:

1. CATL основана 2011 году инженером Цзэн Юйцюнем в городе Ниндэ. Почти всю свою карьеру Цзэн Юйцюнь проработал в компании Amperex Technology или ATL, китайском подразделении японской TDK, производившей аккумуляторы для бытовой электроники. Предприниматель уловил настроения китайских властей, которые в следующее десятилетие стали щедро субсидировать отрасль электромобилей.

2. На текущий момент CATL занимает 1-е место в мире по количеству установленных батарей на электромобилях. Она является основным поставщиком для китайских производителей NIO, XPeng и Li Auto. Недавно компания продлила соглашение с Tesla, по которому будет поставлять аккумуляторы на завод в Шанхае до 2025 года. CATL также будет основным поставщиком батарей для электромобилей Mercedes-Benz.

Доля CATL на мировом рынке аккумуляторов для автомобилей составляет 31%. Корейская LG Chem имеет долю в 21%, японская Panasonic - 15%.

3. Консенсус-прогноз, говорит о том, что к 2030 году доля электромобилей в мире увеличится с текущих 4% до 20-30%. Кто победит в этой гонке: Tesla, новые китайские стартапы или кто-то из традиционных автопроизводителей - неизвестно. Но всем им понадобятся аккумуляторы. Сместить CATL с лидерских позиций будет трудно. Из-за низких издержек у компании очень хорошая прибыльность. Маржа валовой прибыли составляет 28% - больше чем у любого из конкурентов.

4. Нет ничего удивительного в том, что CATL стоит очень дорого. Оценка в $200 млрд означает, что компания оценена более чем в 100 ожидаемых прибылей по итогам 2021 года. Для сравнения LG Chem и Panasonic имеют оценку по форвардному P/E в 19 и 13 соответственно.

В этом году акции китайского производителя батарей для электромобилей Contemporary Amperex Technology (CATL) выросли на 62%, а капитализация достигла $200 млрд. Компания стала самой дорогой в секторе поставщиков EV-компонентов. Тем не менее, ее имя до сих пор мало известно широкой публике. Несколько наблюдений о CATL на основе статей в The Wall Street Journal и Bloomberg:

1. CATL основана 2011 году инженером Цзэн Юйцюнем в городе Ниндэ. Почти всю свою карьеру Цзэн Юйцюнь проработал в компании Amperex Technology или ATL, китайском подразделении японской TDK, производившей аккумуляторы для бытовой электроники. Предприниматель уловил настроения китайских властей, которые в следующее десятилетие стали щедро субсидировать отрасль электромобилей.

2. На текущий момент CATL занимает 1-е место в мире по количеству установленных батарей на электромобилях. Она является основным поставщиком для китайских производителей NIO, XPeng и Li Auto. Недавно компания продлила соглашение с Tesla, по которому будет поставлять аккумуляторы на завод в Шанхае до 2025 года. CATL также будет основным поставщиком батарей для электромобилей Mercedes-Benz.

Доля CATL на мировом рынке аккумуляторов для автомобилей составляет 31%. Корейская LG Chem имеет долю в 21%, японская Panasonic - 15%.

3. Консенсус-прогноз, говорит о том, что к 2030 году доля электромобилей в мире увеличится с текущих 4% до 20-30%. Кто победит в этой гонке: Tesla, новые китайские стартапы или кто-то из традиционных автопроизводителей - неизвестно. Но всем им понадобятся аккумуляторы. Сместить CATL с лидерских позиций будет трудно. Из-за низких издержек у компании очень хорошая прибыльность. Маржа валовой прибыли составляет 28% - больше чем у любого из конкурентов.

4. Нет ничего удивительного в том, что CATL стоит очень дорого. Оценка в $200 млрд означает, что компания оценена более чем в 100 ожидаемых прибылей по итогам 2021 года. Для сравнения LG Chem и Panasonic имеют оценку по форвардному P/E в 19 и 13 соответственно.

{kind=link}