💼 В то время, как российские продовольственные ритейлеры предвкушают в 3 кв. 2020 года повышенную активность со стороны вынужденно невыездных туристов (из-за ограничений международных перелётов на фоне COVID-19), ПАО Магнит, которому буквально на днях агентство S&P подтвердило рейтинг на уровне "ВВ" со стабильным прогнозом, сегодня уходит под дивидендную отсечку.

А это значит, что сразу после закрытия торгов в среду акционеры смогут претендовать на получение финальных дивидендов за 2019 год в размере 157,0 руб. на акцию, что вкупе с ранее выплаченными 147,2 руб. за 9 месяцев ориентирует нас на совокупный годовой дивиденд в 304,2 руб. – в точности столько же, как и по итогам 2018 года.

Общая годовая ДД оценивается на рекордно высоком для компании уровне 8,2%.

В январе этого года акции Магнита буквально за неделю закрыли свой дивидендный гэп, а вот два гэпа после выплаты промежуточных и финальных дивидендов за 2017 год по-прежнему не отыграны, и закрыть первый из них – уж точно непосильная задача, для решения которой котировки должны снова вырасти до пятизначных чисел. Во что сейчас поверить очень и очень трудно.

#MGNT

А это значит, что сразу после закрытия торгов в среду акционеры смогут претендовать на получение финальных дивидендов за 2019 год в размере 157,0 руб. на акцию, что вкупе с ранее выплаченными 147,2 руб. за 9 месяцев ориентирует нас на совокупный годовой дивиденд в 304,2 руб. – в точности столько же, как и по итогам 2018 года.

Общая годовая ДД оценивается на рекордно высоком для компании уровне 8,2%.

В январе этого года акции Магнита буквально за неделю закрыли свой дивидендный гэп, а вот два гэпа после выплаты промежуточных и финальных дивидендов за 2017 год по-прежнему не отыграны, и закрыть первый из них – уж точно непосильная задача, для решения которой котировки должны снова вырасти до пятизначных чисел. Во что сейчас поверить очень и очень трудно.

#MGNT

{kind=link}

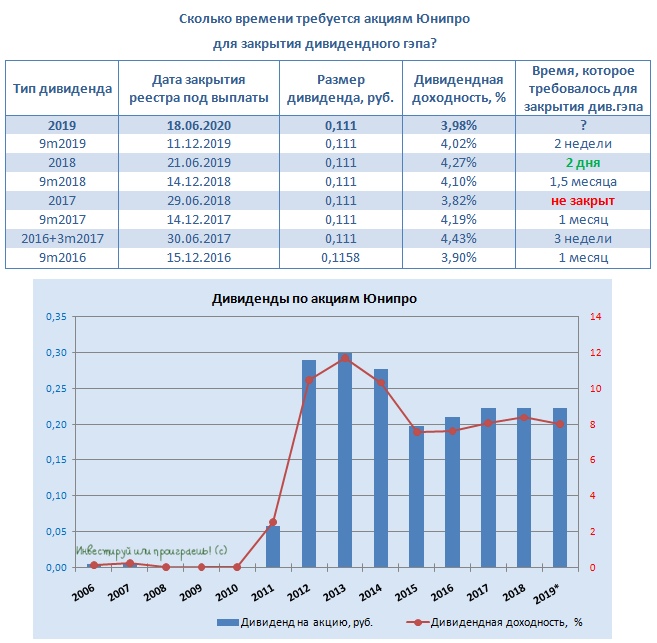

💼 Один из моих дивидендных любимчиков по имени Юнипро, сразу после закрытия сегодняшних торгов, уйдёт под дивидендную отсечку, а акционеры компании попадут в реестр на выплату финальных дивидендов в размере привычных 0,111 руб. на одну бумагу. По этой компании я пишу часто и много, при желании по хэштегу вы легко сможете восстановить в памяти основные моменты, поэтому повторяться не буду.

Почти наверняка аналогичный размер дивиденда мы увидим и по итогам 9 месяцев 2020 года, а вот по поводу летних выплат следующего года – это интрига! Продолжаем верить в позитивный сценарий развития событий, но даже сохранение размера выплат на текущем уровне позволит чуть ли не вдвое превзойти по доходности банковский депозит.

Для меня акции Юнипро такой же качественный, консервативный и дивидендный инструмент, как МТС в секторе телекомов. Предсказуемо, понятно, доходно.

Последний дивидендный гэп акции Юнипро закрыли буквально за две недели (до этого и вовсе за рекордные два дня!), поэтому я практически не сомневаюсь в оперативности и на этот раз!

#UPRO

Почти наверняка аналогичный размер дивиденда мы увидим и по итогам 9 месяцев 2020 года, а вот по поводу летних выплат следующего года – это интрига! Продолжаем верить в позитивный сценарий развития событий, но даже сохранение размера выплат на текущем уровне позволит чуть ли не вдвое превзойти по доходности банковский депозит.

Для меня акции Юнипро такой же качественный, консервативный и дивидендный инструмент, как МТС в секторе телекомов. Предсказуемо, понятно, доходно.

Последний дивидендный гэп акции Юнипро закрыли буквально за две недели (до этого и вовсе за рекордные два дня!), поэтому я практически не сомневаюсь в оперативности и на этот раз!

#UPRO

{kind=link}

Forwarded from In Yandex We Trust (A A)

Яндексу не хватило 30 рублей (по состоянию на вечер 16 июня), чтобы отыграть историческое максимальное значение - 3 103 рублей за акцию (стоимость была достигнута 7 февраля текущего года).

Если изучить прогнозы, то ряд аналитиков, например, из Альфа-банка и Атон в начале июня прогнозировали рост Яндекса до 3 400,08 и 3 660,54 к апрелю 2021 года.

Наиболее консервативную оценку роста акций давал UBS. При этом во 2м квартале 2020 года американское подразделение банка увеличило ставку на Яндекс в два раза с $117,5 млн до $241,6 млн (Insider Monkey).

В BCS ожидают, что в рамках квартального пересмотра индексов Яндекс будет включен в MSCI Standart Russian. Если компания будет внесена с весом 5,9% (что вероятно), то, по мнению аналитиков BCS, это способно обеспечить приток средств в бумагу в размере $589 млн. в течение первых 5 рабочих дней сентября.

Эта сумма почти двукратно превысит Buyback в $300 млн., который компания реализует с 2019 года.

Этим постом можно делиться @InYandexWeTrust

Если изучить прогнозы, то ряд аналитиков, например, из Альфа-банка и Атон в начале июня прогнозировали рост Яндекса до 3 400,08 и 3 660,54 к апрелю 2021 года.

Наиболее консервативную оценку роста акций давал UBS. При этом во 2м квартале 2020 года американское подразделение банка увеличило ставку на Яндекс в два раза с $117,5 млн до $241,6 млн (Insider Monkey).

В BCS ожидают, что в рамках квартального пересмотра индексов Яндекс будет включен в MSCI Standart Russian. Если компания будет внесена с весом 5,9% (что вероятно), то, по мнению аналитиков BCS, это способно обеспечить приток средств в бумагу в размере $589 млн. в течение первых 5 рабочих дней сентября.

Эта сумма почти двукратно превысит Buyback в $300 млн., который компания реализует с 2019 года.

Этим постом можно делиться @InYandexWeTrust

📉 Уже завтра, 19 июня, Совет директоров российского Центробанка будет обсуждать изменение ключевой ставки, которая с конца апреля находится на уровне 5,5%.

Глава ЦБ Эльвира Набиуллина после апрельского заседания неоднократно давала понять, что существует высокий потенциал дальнейшего, причём более решительного смягчения денежно-кредитной политики. По её словам, даже на прошлом заседании, которое состоялось 24 апреля, обсуждался вариант снижения ключевой ставки сразу на 100 б.п., однако тогда ограничились снижением на 50 б.п.

Увидим ли мы агрессивное снижение ставки на сей раз? Шансы есть, причём довольно высокие, а большинство аналитиков, опрошенных Reuters, ожидают снижения ключевой ставки сразу на 100 б.п. до 4,5% (19 из 31 опрошенных экономистов дали именно такой прогноз).

В любом случае, до завтра ждать уже недолго! И ровно за сутки до этого возможно исторического события предлагаю поучаствовать в традиционном опросе ниже.

Глава ЦБ Эльвира Набиуллина после апрельского заседания неоднократно давала понять, что существует высокий потенциал дальнейшего, причём более решительного смягчения денежно-кредитной политики. По её словам, даже на прошлом заседании, которое состоялось 24 апреля, обсуждался вариант снижения ключевой ставки сразу на 100 б.п., однако тогда ограничились снижением на 50 б.п.

Увидим ли мы агрессивное снижение ставки на сей раз? Шансы есть, причём довольно высокие, а большинство аналитиков, опрошенных Reuters, ожидают снижения ключевой ставки сразу на 100 б.п. до 4,5% (19 из 31 опрошенных экономистов дали именно такой прогноз).

В любом случае, до завтра ждать уже недолго! И ровно за сутки до этого возможно исторического события предлагаю поучаствовать в традиционном опросе ниже.

{kind=link}

Какое решение по ключевой ставке примет ЦБ на своём завтрашнем заседании?

Final Results

7%

Оставит без изменения, на уровне 5,50%

8%

Снизит на 25 б.п. до 5,25%

32%

Снизит на 50 б.п. до 5,00%

15%

Снизит на 75 б.п. до 4,75%

38%

Снизит на 100 б.п. до 4,50%

🛬 Итак, как мы уже знаем из источников Интерфакса, российское правительство обсуждает вопрос о докапитализации Аэрофлота через допэмиссию акций, где помимо государства в ней может поучаствовать госбанк ВТБ и РФПИ.

При озвученном размере допэмиссии в 80 млрд рублей, эта цифра сопоставима с текущей капитализацией компании (94,4 млрд рублей). В этом случае правительство конечно закроет все проблемы Аэрофлота, однако доли акционеров в этом случае будут размыты практически вдвое, со всеми вытекающими.

👉 Предлагаю подытожить ту информацию, которую мы сейчас имеем:

1⃣ Дивиденды Аэрофлота в ближайшие годы автоматически оказываются под угрозой. Иначе это будет выглядеть как растранжиривание средств, привлечённых для спасения компании.

2⃣ Если исходить из того, что цена акций в рамках доп.эмиссии будет близка к текущим рыночным котировкам, то объём размещения может составить около 85% от существующего уставного капитала, а доля миноритарных акционеров в капитале Аэрофлота снизится с 41% до 22%, в то время как доля государства вырастет с 51% до 56% (+ появится новый крупный акционер в лице ВТБ и РФПИ с долей в 17%).

3⃣ Несмотря ни на что, допка всё же представляется лучшей идеей, нежели решение проблем Аэрофлота за счёт привлечения займов. В этом случае дивиденды бы сдвинулись ещё на более поздний срок, а финансовая стабильность компании пострадала бы очень сильно. И выход из этого кредитного круга можно было бы найти только через повышение стоимости авиабилетов, что на конкурентном российском рынке чревато потерей доли.

🚮 В общем, давление на котировки акций Аэрофлота однозначно будет сохраняться, на фоне появившихся новостей о возможном размывании акционерных долей, а потому я продолжаю оставаться невольным стражником этой компании со скромной долей из далёкого прошлого. Но докупать по текущим котировкам точно никакого желания нет.

#AFLT

При озвученном размере допэмиссии в 80 млрд рублей, эта цифра сопоставима с текущей капитализацией компании (94,4 млрд рублей). В этом случае правительство конечно закроет все проблемы Аэрофлота, однако доли акционеров в этом случае будут размыты практически вдвое, со всеми вытекающими.

👉 Предлагаю подытожить ту информацию, которую мы сейчас имеем:

1⃣ Дивиденды Аэрофлота в ближайшие годы автоматически оказываются под угрозой. Иначе это будет выглядеть как растранжиривание средств, привлечённых для спасения компании.

2⃣ Если исходить из того, что цена акций в рамках доп.эмиссии будет близка к текущим рыночным котировкам, то объём размещения может составить около 85% от существующего уставного капитала, а доля миноритарных акционеров в капитале Аэрофлота снизится с 41% до 22%, в то время как доля государства вырастет с 51% до 56% (+ появится новый крупный акционер в лице ВТБ и РФПИ с долей в 17%).

3⃣ Несмотря ни на что, допка всё же представляется лучшей идеей, нежели решение проблем Аэрофлота за счёт привлечения займов. В этом случае дивиденды бы сдвинулись ещё на более поздний срок, а финансовая стабильность компании пострадала бы очень сильно. И выход из этого кредитного круга можно было бы найти только через повышение стоимости авиабилетов, что на конкурентном российском рынке чревато потерей доли.

🚮 В общем, давление на котировки акций Аэрофлота однозначно будет сохраняться, на фоне появившихся новостей о возможном размывании акционерных долей, а потому я продолжаю оставаться невольным стражником этой компании со скромной долей из далёкого прошлого. Но докупать по текущим котировкам точно никакого желания нет.

#AFLT

{kind=link}

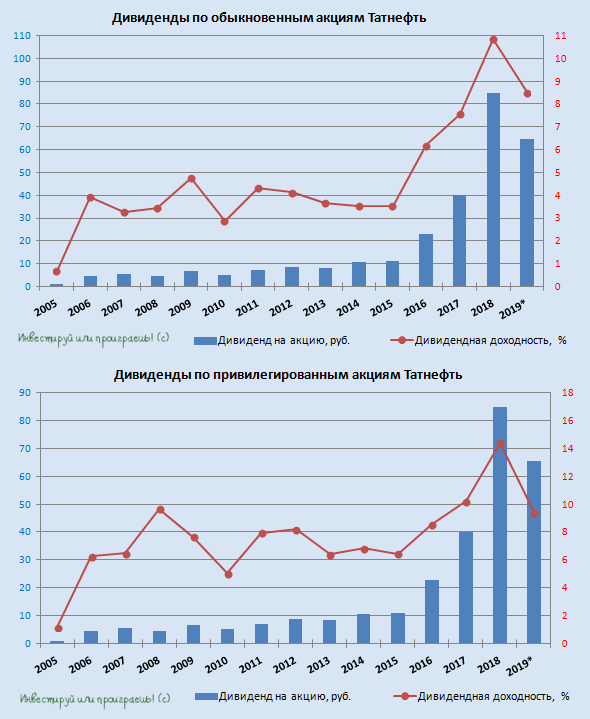

👨🏻💼 Акционеры Татнефти на состоявшемся в четверг ГОСА утвердили финальные дивиденды за 2019 год в размере 1 руб. на одну привилегированную акцию. Датой закрытия реестра на получение дивидендов назначено 26 июня (с учётом режима торгов Т+2).

При этом по обыкновенным бумагам, как и озвучивалось ранее, финальный дивиденд выплачиваться не будет.

👇 Ниже предлагаю вашему вниманию ряд интересных тезисов, прозвучавших на ГОСА:

✔️ В рамках ОПЕК++ Татнефть сократила в мае добычу на 20%. В основном были остановлены низкорентабельные скважины с традиционными запасами. При этом компания не ожидает проблем с восстановлением добычи в дальнейшем, и нефтяные запасы не будут потеряны.

Глава Татнефти Наиль Маганов так прокомментировал эту новость:

"Реагируя на сигналы рынка, компания начала сокращать нефтедобычу. С учётом текущих ограничений по новому соглашению ОПЕК++, среднесуточная добыча в этом году ожидается около 70,5 тыс. тонн. Наши знания и компетенции позволяют сохранить фонд скважин в рабочем состоянии".

✔️ Для поддержания финансовой стабильности принято решение сократить инвестпрограмму в 2020 году на 20%, в основном это коснётся сегмента добычи:

"На сегодняшний день мы подрезали нашу инвестиционную программу примерно на 20%. Это коснётся прежде всего сектора добычи, и возможно сокращение инвестиций в добычу будет продолжено и в дальнейшем. Достигнуты эти меры будет за счёт оптимизации затрат, при этом инвестиции в нефтехимию и другие направления сохраняются".

✔️ Практика промежуточных дивидендных выплат за 6 месяцев и 9 месяцев у Татнефти будет продолжена, и компания «не намерена её прекращать».

✔️ Также Татнефть не отказывается от действующей дивидендной политики, которая предполагает выплату как минимум 50% от ЧП по РСБУ или МСФО (в зависимости от того, какая из этих двух величин больше:

"Считаю важным подчеркнуть, что мы ни в коем случае не отказываемся от нашей дивидендной политики. Она предусматривает целевой минимальный уровень дивидендов в размере 50% чистой прибыли. Если свободный денежный поток превысит 50% чистой прибыли, то совет директоров может принять решение о выплате этой величины в виде дивидендов", - сказал Маганов.

✔️ Татнефть не меняет свои цели по добыче до 2030 года (напомню, ранее речь шла о росте нефтедобычи до 38,4 млн тонн к этому времени), несмотря на кризис и ожидает сохранения высокого спроса на нефть в будущем:

"Цели по добыче до 2030 года не изменились и могут измениться только в сторону увеличения. Мы считаем, что спрос на нефть будет сохраняться и сохраняться ещё долгие годы, и нет больших оснований для беспокойства".

✔️ Татнефть не исключает возможности выкупа своих акций с рынка, но в планах на 2020 год buyback не значится.

✔️ Текущая цель - увеличение капитализации Татнефти, и помогут в этом те самые дивиденды, которые так любят акционеры компании. По словам Маганова, "Татнефть способна платить дивиденды до бесконечности".

#TATN

При этом по обыкновенным бумагам, как и озвучивалось ранее, финальный дивиденд выплачиваться не будет.

👇 Ниже предлагаю вашему вниманию ряд интересных тезисов, прозвучавших на ГОСА:

✔️ В рамках ОПЕК++ Татнефть сократила в мае добычу на 20%. В основном были остановлены низкорентабельные скважины с традиционными запасами. При этом компания не ожидает проблем с восстановлением добычи в дальнейшем, и нефтяные запасы не будут потеряны.

Глава Татнефти Наиль Маганов так прокомментировал эту новость:

"Реагируя на сигналы рынка, компания начала сокращать нефтедобычу. С учётом текущих ограничений по новому соглашению ОПЕК++, среднесуточная добыча в этом году ожидается около 70,5 тыс. тонн. Наши знания и компетенции позволяют сохранить фонд скважин в рабочем состоянии".

✔️ Для поддержания финансовой стабильности принято решение сократить инвестпрограмму в 2020 году на 20%, в основном это коснётся сегмента добычи:

"На сегодняшний день мы подрезали нашу инвестиционную программу примерно на 20%. Это коснётся прежде всего сектора добычи, и возможно сокращение инвестиций в добычу будет продолжено и в дальнейшем. Достигнуты эти меры будет за счёт оптимизации затрат, при этом инвестиции в нефтехимию и другие направления сохраняются".

✔️ Практика промежуточных дивидендных выплат за 6 месяцев и 9 месяцев у Татнефти будет продолжена, и компания «не намерена её прекращать».

✔️ Также Татнефть не отказывается от действующей дивидендной политики, которая предполагает выплату как минимум 50% от ЧП по РСБУ или МСФО (в зависимости от того, какая из этих двух величин больше:

"Считаю важным подчеркнуть, что мы ни в коем случае не отказываемся от нашей дивидендной политики. Она предусматривает целевой минимальный уровень дивидендов в размере 50% чистой прибыли. Если свободный денежный поток превысит 50% чистой прибыли, то совет директоров может принять решение о выплате этой величины в виде дивидендов", - сказал Маганов.

✔️ Татнефть не меняет свои цели по добыче до 2030 года (напомню, ранее речь шла о росте нефтедобычи до 38,4 млн тонн к этому времени), несмотря на кризис и ожидает сохранения высокого спроса на нефть в будущем:

"Цели по добыче до 2030 года не изменились и могут измениться только в сторону увеличения. Мы считаем, что спрос на нефть будет сохраняться и сохраняться ещё долгие годы, и нет больших оснований для беспокойства".

✔️ Татнефть не исключает возможности выкупа своих акций с рынка, но в планах на 2020 год buyback не значится.

✔️ Текущая цель - увеличение капитализации Татнефти, и помогут в этом те самые дивиденды, которые так любят акционеры компании. По словам Маганова, "Татнефть способна платить дивиденды до бесконечности".

#TATN

{kind=link}

{kind=link}

👵 Очень любопытно было почитать официальные комментарии российского Центробанка, после сегодняшнего решения об агрессивном снижении ключевой ставки сразу на 100 б.п. до 4,50%. Самое интересно, что судя по риторике ЦБ, потенциал снижения ставки ещё не исчерпан!

Судите сами, вот основные тезисы, прозвучавшие во время сегодняшнего заседания ЦБ:

✅ В условиях преобладающего влияния дезинфляционных факторов существует риск значимого отклонения инфляции вниз, от цели 4% в 2021 году (!)

✅ Дезинфляционные риски преобладают над проинфляционными (!)

✅ Влияние краткосрочных проинфляционных факторов в основном исчерпано (!)

✅ При развитии ситуации в соответствии с базовым прогнозом, ЦБ будет оценивать целесообразность дальнейшего снижения ставки на ближайших заседаниях.

👉 Как вы видите, всё указывает на высокую вероятность дальнейшего снижения ключевой ставки, причём на ближайших заседаниях ЦБ.

🇷🇺 Хотя уже сейчас становится очевидным, что Россия вступает в новую эру низких ставок, а мы с вами скоро окончательно распрощаемся с такой роскошью, как двузначная дивидендная доходность по акциям. Но это и есть взросление экономики и фондового рынка, а потому подобные тенденции стоит только приветствовать! К тому же, дорогие кредиты вряд ли кому-то интересны – как физическим лицам, так и компаниям.

🌅 Хороших вам выходных, друзья!

Судите сами, вот основные тезисы, прозвучавшие во время сегодняшнего заседания ЦБ:

✅ В условиях преобладающего влияния дезинфляционных факторов существует риск значимого отклонения инфляции вниз, от цели 4% в 2021 году (!)

✅ Дезинфляционные риски преобладают над проинфляционными (!)

✅ Влияние краткосрочных проинфляционных факторов в основном исчерпано (!)

✅ При развитии ситуации в соответствии с базовым прогнозом, ЦБ будет оценивать целесообразность дальнейшего снижения ставки на ближайших заседаниях.

👉 Как вы видите, всё указывает на высокую вероятность дальнейшего снижения ключевой ставки, причём на ближайших заседаниях ЦБ.

🇷🇺 Хотя уже сейчас становится очевидным, что Россия вступает в новую эру низких ставок, а мы с вами скоро окончательно распрощаемся с такой роскошью, как двузначная дивидендная доходность по акциям. Но это и есть взросление экономики и фондового рынка, а потому подобные тенденции стоит только приветствовать! К тому же, дорогие кредиты вряд ли кому-то интересны – как физическим лицам, так и компаниям.

🌅 Хороших вам выходных, друзья!

{kind=link}

💰Акционеры Фосагро на состоявшемся в пятницу ВОСА благополучно утвердили выплату дивидендов в объёме 10,101 млрд рублей, из расчёта 78 руб. на обыкновенную акцию, что сулит по сути квартальную доходность почти 3%. Дивидендная отсечка намечена на 2 июля (с учётом режима торгов Т+2), поэтому ждать осталось недолго.

Генеральный директор компании Андрей Гурьев отметил, что «надёжно выстроенный противовирусный щит и слаженная командная работа позволили обеспечить безопасную работу производств и нарастить продажи удобрений на приоритетный рынок России и на экспорт – на фоне восстановления мировых цен.

Как результат, уверенный рост финансовых результатов в первом квартале, который позволяет нам сохранять достойный уровень дивидендных выплат, стабильно финансировать новые стратегические инвестпроекты и продолжать реализацию социальных и благотворительных программ».

#PHOR

Генеральный директор компании Андрей Гурьев отметил, что «надёжно выстроенный противовирусный щит и слаженная командная работа позволили обеспечить безопасную работу производств и нарастить продажи удобрений на приоритетный рынок России и на экспорт – на фоне восстановления мировых цен.

Как результат, уверенный рост финансовых результатов в первом квартале, который позволяет нам сохранять достойный уровень дивидендных выплат, стабильно финансировать новые стратегические инвестпроекты и продолжать реализацию социальных и благотворительных программ».

#PHOR

{kind=link}

💰Помимо Фосагро в пятницу свои дивидендные намерения подтвердила и Энел Россия, одобрив рекомендованные ранее выплаты за 2019 год в размере 0,085 руб. на одну акцию и подтвердив, что текущий бизнес-план подразумевает фиксированный размер дивиденда и за 2020 год (=0,085 руб), при условии, что окончательное решение остаётся за акционерами компании.

👉 По текущим котировкам доходность составляет 8,4%, что очень даже неплохо (как мы с вами выяснили в предыдущем посте), а потому расставаться с бумагами Энел Россия я пока не планирую. Хотя ещё совсем недавно мне казалось это весьма скучной затеей.

👨🏻💼 Комментарий генерального директора Энел Россия Стефана Звегинцова:

“В 2019 году компания завершила передачу имущества угольной электростанции «Рефтинская ГРЭС» её новому владельцу. Также нам удалось расширить пакет проектов в сфере возобновляемых источников энергии и получить четыре проекта по программе модернизации тепловых электростанций, для обеспечения более экологически устойчивой модели Компании.

В соответствии с принятым Стратегическим планом, мы утвердили фиксированную сумму дивидендов по результатам 2019-2021 годов для защиты наших акционеров от среднесрочной волатильности прибыли.

Несмотря на непростую эпидемиологическую ситуацию, мы обеспечиваем непрерывность работы электростанций с применением необходимых мер защиты персонала, а также с помощью изменения графиков обслуживания и ремонтов, оптимизации операционных процессов на электростанциях”.

#ENRU

👉 По текущим котировкам доходность составляет 8,4%, что очень даже неплохо (как мы с вами выяснили в предыдущем посте), а потому расставаться с бумагами Энел Россия я пока не планирую. Хотя ещё совсем недавно мне казалось это весьма скучной затеей.

👨🏻💼 Комментарий генерального директора Энел Россия Стефана Звегинцова:

“В 2019 году компания завершила передачу имущества угольной электростанции «Рефтинская ГРЭС» её новому владельцу. Также нам удалось расширить пакет проектов в сфере возобновляемых источников энергии и получить четыре проекта по программе модернизации тепловых электростанций, для обеспечения более экологически устойчивой модели Компании.

В соответствии с принятым Стратегическим планом, мы утвердили фиксированную сумму дивидендов по результатам 2019-2021 годов для защиты наших акционеров от среднесрочной волатильности прибыли.

Несмотря на непростую эпидемиологическую ситуацию, мы обеспечиваем непрерывность работы электростанций с применением необходимых мер защиты персонала, а также с помощью изменения графиков обслуживания и ремонтов, оптимизации операционных процессов на электростанциях”.

#ENRU

{kind=link}

🤔 Новая российская реальность с рекордно низкими ставками неминуемо должна поспособствовать переоценке прежде всего дивидендных бумаг, представленных на Московской бирже. В понедельник я уже касался этой темы, но после вчерашнего решения вопрос стал ещё более актуальным и насущным.

Если раньше в отсутствии чётких инвестиционных идей вы со спокойной совестью могли направить деньги куда-нибудь в ОФЗ с доходностью от 8% до 10% (а бывало даже и больше), то сейчас 4,5%-5,0% вряд ли сильно способны будут сильно порадовать вас, а потому в качестве потенциальных вариантов вложения денежных средств можно либо смириться с этой скромной доходностью, либо просто покупать доллары и ждать кризис, либо обратить свой взгляд на рынок акций и пытаться покупать наиболее перспективные на ваш взгляд бумаги по текущим, пусть и не самым комфортным, ценникам.

Пока я ограничиваюсь вторым вариантом, но что-то мне подсказывает, что и третий вариант при малейших намёках даже на небольшую коррекцию станет для меня приемлемым. Чувствую, придётся привыкать к новым реалиям, пытаться отпускать от себя подальше мартовские цены (благо, я воспользовался им на 99% своих материальных сил) и смотреть уже в будущее.

А в будущем мы видим стабильные дивиденды МТС в размере 28 руб. и текущей ДД=7,5% (после уплаты налогов), Юнипро – при самом консервативном дивидендном сценарии сулящие 0,222 руб. ежегодно и текущей минимальной ДД=7,0% (но я думаю будет больше), и даже префы Ростелекома со своими скромными дивидендами в размере 5 руб. принесут вам теперь уже вполне достойную ДД в размере почти 6%.

Согласитесь, это куда интересней, нежели доходность по ОФЗ ниже 5%? И, заметьте, это я привёл практически гарантированные цифры по дивидендам, с большими перспективами роста в дальнейшем! А ведь есть ещё ряд других интересных бумаг, в которых ДД не фиксирована, а привязана к финансовым результатам компаний (яркие примеры – Ленэнерго, ОГК-2 и др). И если отчётность по ним будет выходить позитивная, то движение в котировках не заставит себя ждать, можно даже не сомневаться! В этом и состоит главная задача для нас, инвесторов: во время оказаться на борту нужного корабля!

Поэтому, возможно, места нужно занимать уже сейчас. Но это вопрос личной инвестиционной стратегии и психологического комфорта. Я всё же умею и люблю ждать, да и текущая доля акций в портфеле 90%+ меня совершенно устраивает, поэтому сохраню здоровую рассудительность и спокойно продолжу накапливать денежный жирок (в рублях и долларах), для будущих покупок акций!

Если раньше в отсутствии чётких инвестиционных идей вы со спокойной совестью могли направить деньги куда-нибудь в ОФЗ с доходностью от 8% до 10% (а бывало даже и больше), то сейчас 4,5%-5,0% вряд ли сильно способны будут сильно порадовать вас, а потому в качестве потенциальных вариантов вложения денежных средств можно либо смириться с этой скромной доходностью, либо просто покупать доллары и ждать кризис, либо обратить свой взгляд на рынок акций и пытаться покупать наиболее перспективные на ваш взгляд бумаги по текущим, пусть и не самым комфортным, ценникам.

Пока я ограничиваюсь вторым вариантом, но что-то мне подсказывает, что и третий вариант при малейших намёках даже на небольшую коррекцию станет для меня приемлемым. Чувствую, придётся привыкать к новым реалиям, пытаться отпускать от себя подальше мартовские цены (благо, я воспользовался им на 99% своих материальных сил) и смотреть уже в будущее.

А в будущем мы видим стабильные дивиденды МТС в размере 28 руб. и текущей ДД=7,5% (после уплаты налогов), Юнипро – при самом консервативном дивидендном сценарии сулящие 0,222 руб. ежегодно и текущей минимальной ДД=7,0% (но я думаю будет больше), и даже префы Ростелекома со своими скромными дивидендами в размере 5 руб. принесут вам теперь уже вполне достойную ДД в размере почти 6%.

Согласитесь, это куда интересней, нежели доходность по ОФЗ ниже 5%? И, заметьте, это я привёл практически гарантированные цифры по дивидендам, с большими перспективами роста в дальнейшем! А ведь есть ещё ряд других интересных бумаг, в которых ДД не фиксирована, а привязана к финансовым результатам компаний (яркие примеры – Ленэнерго, ОГК-2 и др). И если отчётность по ним будет выходить позитивная, то движение в котировках не заставит себя ждать, можно даже не сомневаться! В этом и состоит главная задача для нас, инвесторов: во время оказаться на борту нужного корабля!

Поэтому, возможно, места нужно занимать уже сейчас. Но это вопрос личной инвестиционной стратегии и психологического комфорта. Я всё же умею и люблю ждать, да и текущая доля акций в портфеле 90%+ меня совершенно устраивает, поэтому сохраню здоровую рассудительность и спокойно продолжу накапливать денежный жирок (в рублях и долларах), для будущих покупок акций!

{kind=link}

📈 Акции Яндекса до сих пор так и не оказались в моём инвестиционном портфеле, но я искренне рад за акционеров этой компании, капитализация которой на минувшей неделе обновила исторический максимум, а котировки взлетали в моменте до рекордного значения в 3164,6 руб.

🤦🏻♂️ После нашумевшей истории с широко обсуждавшимся законопроектом Антона Горелкина, которой нет ещё и года, компания пережила много чего интересного, а котировки с 1852,4 руб. за последние 8 месяцев достигли уровня 3155 руб (на момент закрытия в пятницу).

🦠 Коронавирусные последствия для Яндекса, как представителя высокотехнологичного сектора, окажутся конечно не такими серьёзными, как для других отраслей реальной экономики, благодаря онлайн-ориентированности компании, однако определённое давление от пандмемии всё же ожидается. Не случайно, в Яндексе прямым текстом отметили, что второй квартал 2020 года будет более сложным, чем первый, отозвав при этом прогноз по выручке за текущий год.

👉 Скорее всего, рынок позитивно отыгрывает громкие корпоративные события, произошедшие за последнее время:

✅ Выход Сбербанка из совместного с Яндексом проекта «Беру». Государственное присутствие (Сбербанк – это же госбанк) в активах частной компании всегда настораживает инвесторов, а вот выход из них – напротив, прибавляет уверенности, что история, подобная случившейся с Магнитом, не повторится.

✅ Ожидаемая консолидация активов Яндекса в сфере такси и доставки с последующим IPO. Действительно мощный драйвер, за этой историей нужно следить дальше.

➕ Плюс ко всему, общий оптимизм на фондовых площадках всего мира в течение последних нескольких месяцев, после тяжелейшего марта, а также попытки инвесторов куда-нибудь грамотно припарковать свои деньги, на фоне активного снижения ключевой ставки в Росси, также оказывают хорошую поддержку.

Повторюсь, я не являюсь акционером Яндекса и покупать их на исторических максимумах нет никакого желания, однако если бы они были в моём инвестиционном портфеле, я бы их, пожалуй, придержал.

#YNDX

🤦🏻♂️ После нашумевшей истории с широко обсуждавшимся законопроектом Антона Горелкина, которой нет ещё и года, компания пережила много чего интересного, а котировки с 1852,4 руб. за последние 8 месяцев достигли уровня 3155 руб (на момент закрытия в пятницу).

🦠 Коронавирусные последствия для Яндекса, как представителя высокотехнологичного сектора, окажутся конечно не такими серьёзными, как для других отраслей реальной экономики, благодаря онлайн-ориентированности компании, однако определённое давление от пандмемии всё же ожидается. Не случайно, в Яндексе прямым текстом отметили, что второй квартал 2020 года будет более сложным, чем первый, отозвав при этом прогноз по выручке за текущий год.

👉 Скорее всего, рынок позитивно отыгрывает громкие корпоративные события, произошедшие за последнее время:

✅ Выход Сбербанка из совместного с Яндексом проекта «Беру». Государственное присутствие (Сбербанк – это же госбанк) в активах частной компании всегда настораживает инвесторов, а вот выход из них – напротив, прибавляет уверенности, что история, подобная случившейся с Магнитом, не повторится.

✅ Ожидаемая консолидация активов Яндекса в сфере такси и доставки с последующим IPO. Действительно мощный драйвер, за этой историей нужно следить дальше.

➕ Плюс ко всему, общий оптимизм на фондовых площадках всего мира в течение последних нескольких месяцев, после тяжелейшего марта, а также попытки инвесторов куда-нибудь грамотно припарковать свои деньги, на фоне активного снижения ключевой ставки в Росси, также оказывают хорошую поддержку.

Повторюсь, я не являюсь акционером Яндекса и покупать их на исторических максимумах нет никакого желания, однако если бы они были в моём инвестиционном портфеле, я бы их, пожалуй, придержал.

#YNDX

{kind=link}

Forwarded from In Yandex We Trust (A A)

Что думаете? Ваш прогноз по Яндексу на конец 2020 года?

Anonymous Poll

20%

менее 2900

9%

3000

5%

3100

9%

3200

11%

3300

9%

3400

36%

более 3500

📈 Индекс Мосбиржи «Нефть и газ» на недельном таймфрейме уже более десяти лет находится в широком восходящем канале, нижняя граница которого в марте этого года была успешно протестирована на коронавирусной истории.

Сейчас мы находимся в самой середине этого канала, что лишний раз намекает на неочевидность дальнейшего движения в ту или иную сторону. Подобную нерешительность в отношении дальнейших перспектив российской нефтянки я невольно отмечаю и у себя, в том смысле, что покупать по текущим котировкам акции этих компаний сейчас рука не поднимается и хочется всё-таки дождаться скидок. Об этом я рассказывал неделю тому назад, когда мы с вами подводили итоги 1 кв. 2020 года в отечественном нефтегазе.

🛢 ЛУКОЙЛ я готов наращивать при цене ниже 5000 руб. на акцию, Роснефть – ниже 350 руб., Газпромнефть – хотя бы по 320 руб., Татнефть возможно и по текущим котировкам достойна попадания в портфель (но я никак не решусь), Сургутнефтегаз – это совсем другая история – префы уж точно нужно докупать в правильные фазы рынка, Башнефть – пока не хочется. Ну а Газпрома у меня и так предостаточно в портфеле.

#MOEXOG

Сейчас мы находимся в самой середине этого канала, что лишний раз намекает на неочевидность дальнейшего движения в ту или иную сторону. Подобную нерешительность в отношении дальнейших перспектив российской нефтянки я невольно отмечаю и у себя, в том смысле, что покупать по текущим котировкам акции этих компаний сейчас рука не поднимается и хочется всё-таки дождаться скидок. Об этом я рассказывал неделю тому назад, когда мы с вами подводили итоги 1 кв. 2020 года в отечественном нефтегазе.

🛢 ЛУКОЙЛ я готов наращивать при цене ниже 5000 руб. на акцию, Роснефть – ниже 350 руб., Газпромнефть – хотя бы по 320 руб., Татнефть возможно и по текущим котировкам достойна попадания в портфель (но я никак не решусь), Сургутнефтегаз – это совсем другая история – префы уж точно нужно докупать в правильные фазы рынка, Башнефть – пока не хочется. Ну а Газпрома у меня и так предостаточно в портфеле.

#MOEXOG

{kind=link}

🕰 Историческое событие ожидается на российском фондовом рынке: Мосбиржа начинает вечерние торги наиболее ликвидными акциями, что по прогнозам самой биржи в течение полутора лет после запуска вечерних торгов позволить дополнительно нарастить совокупный оборот рынка акций на 10%.

На начальном этапе доступными будут 2⃣5⃣ наиболее ликвидных акций из состава индекса Мосбиржи:

Polymetal

АЛРОСА

Аэрофлот

ВТБ

Газпром

ГМК Норильский Никель

Интер РАО

ЛУКОЙЛ

Магнит

Московская биржа

МТС

НЛМК

НОВАТЭК

Полюс

Роснефть

Русгидро

Сбербанк (ао)

Сбербанк (ап)

Северсталь

Сургутнефтегаз (ао)

Сургутнефтегаз (ап)

Татнефть (ао)

Татнефть (ап)

ФСК ЕЭС

Яндекс

До конца 2020 года этот список на вечерних торгах пополнится остальными акциями из индекса Мосбиржи.

Поглядим, что из этого получится и насколько ликвидными со временем станут вечерние торги. Ждать осталось недолго, премьера – уже сегодня!

На начальном этапе доступными будут 2⃣5⃣ наиболее ликвидных акций из состава индекса Мосбиржи:

Polymetal

АЛРОСА

Аэрофлот

ВТБ

Газпром

ГМК Норильский Никель

Интер РАО

ЛУКОЙЛ

Магнит

Московская биржа

МТС

НЛМК

НОВАТЭК

Полюс

Роснефть

Русгидро

Сбербанк (ао)

Сбербанк (ап)

Северсталь

Сургутнефтегаз (ао)

Сургутнефтегаз (ап)

Татнефть (ао)

Татнефть (ап)

ФСК ЕЭС

Яндекс

До конца 2020 года этот список на вечерних торгах пополнится остальными акциями из индекса Мосбиржи.

Поглядим, что из этого получится и насколько ликвидными со временем станут вечерние торги. Ждать осталось недолго, премьера – уже сегодня!

{kind=link}

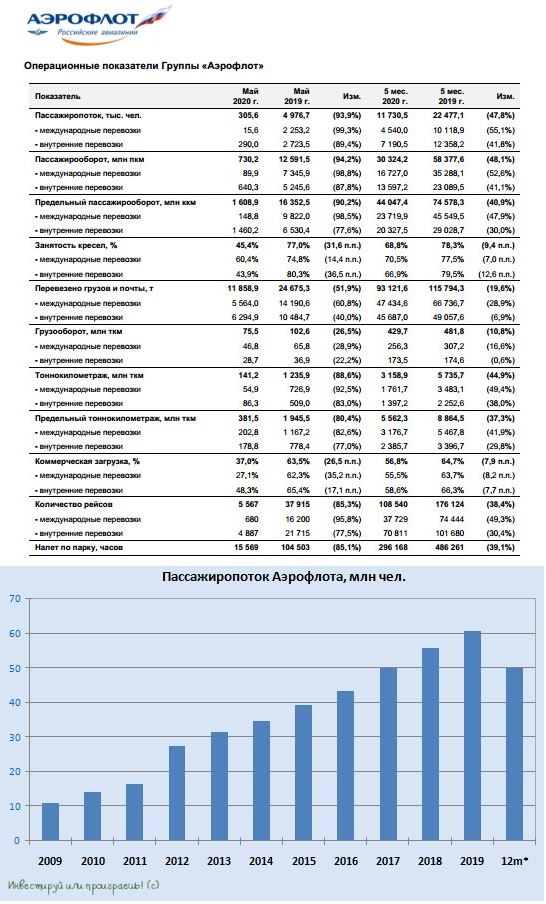

🛬 За январь-май Группа Аэрофлот перевезла 11,7 млн пассажиров, что на 47,8% ниже результата аналогичного периода 2019 года.

Пассажирооборот Группы рухнул на 48,1% (г/г), предельный пассажирооборот - на 40,9%. Процент занятости пассажирских кресел по Группе Аэрофлот также ожидаемо снизился на 9,4 п.п. по сравнению с аналогичным периодом прошлого года и составил 68,8%.

В отношении Аэрофлота продолжает робко ждать постепенного восстановления авиаперевозок, а также продолжаем следить за историей вокруг возможной допэмиссии на круглую сумму в 80 млрд рублей.

#AFLT

Пассажирооборот Группы рухнул на 48,1% (г/г), предельный пассажирооборот - на 40,9%. Процент занятости пассажирских кресел по Группе Аэрофлот также ожидаемо снизился на 9,4 п.п. по сравнению с аналогичным периодом прошлого года и составил 68,8%.

В отношении Аэрофлота продолжает робко ждать постепенного восстановления авиаперевозок, а также продолжаем следить за историей вокруг возможной допэмиссии на круглую сумму в 80 млрд рублей.

#AFLT

{kind=link}

📈 Рынок начинает осознавать, что дивидендная доходность (ДД) по акциям ОГК-2 за 2019 год, которая в конце мая оценивалась на уровне 8% - это недопустимая роскошь в текущих реалиях низких ставок. Котировки сегодня уверенно обновляют свои 8-летние максимумы, а ДД снизилась уже до более разумных 7%.

А впереди ещё несколько лет повышенных платежей в рамках программы ДПМ (=щедрых дивидендов) и покорение котировками новых высот!

Из трёх дочек ГЭХа это определённо лучшая инвестиционная идея c хорошими дивидендными перспективами и на 2020 год.

#OGKB

А впереди ещё несколько лет повышенных платежей в рамках программы ДПМ (=щедрых дивидендов) и покорение котировками новых высот!

Из трёх дочек ГЭХа это определённо лучшая инвестиционная идея c хорошими дивидендными перспективами и на 2020 год.

#OGKB

{kind=link}

👨🏻💼 Газпром в понедельник провёл конференц-колл для инвесторов, основные тезисы которого я традиционно предлагаю вашему вниманию:

✔️ Специально для тех, кто поленится читать ниже, сообщаю: Газпром ожидает значительного снижения финансовых показателей в 2020 году по сравнению с 2019 годом, в частности показателя EBITDA:

"Мы понимаем, что наши ключевые финансовые показатели, наши доходы значительно снизятся в 2020 году по сравнению с 2019 годом. Тем не менее, мы прилагаем все усилия, чтобы свободный денежный поток (FCF) был как можно больше в этом году.

В том числе мы предпринимаем меры по сокращению операционных затрат, сокращению капиталовложений. Таким образом, мы рассчитываем, что эти меры окажут значительную поддержку FCF. В 2020 году будет значительное снижение EBITDA", - заявил один из топ-менеджеров компании.

✔️ Снижение доходов в 2020 году окажет влияние на уровень долговой нагрузки компании, из-за чего соотношение NetDebt/EBITDA может превысить 2х в 2020 году и вернуться в комфортную зону в 2021 году. Главный нюанс заключается в том, что при превышении уровня в 2,5х начинает действовать правило об ограничении действия норм новой дивидендной политики, что автоматически влечёт за собой определённые риски.

"В нашей финансовой политике мы для себя определяем комфортный уровень долговой грузки в диапазоне от 1х до 2х по коэффициенту NetDebt/EBITDA". В связи с тем, что в 2020 году EBITDA достаточно сильно снижается, мы понимаем, что есть высокая вероятность, что долговая нагрузка выйдет за пределы этого диапазона", - признал нач.отдела по работе с инвесторами Газпрома Антон Демченко.

"При этом мы понимаем, что, поскольку 2020 год является таким экстраординарным, в 2021 году, по ожиданию большинства аналитиков, рынки придут в более сбалансированное состояние, придут к более привычным нам значением объёмов, цен. Что, соответственно, приведёт к тому, что уровень EBITDA в 2021 году приблизится к нормальным значениям. Вслед за возвращением EBITDA мы ожидаем, что долговая нагрузка в 2021 году также, скорее всего, должна вернуться в комфортный для нас диапазон", - продолжил он.

✔️ Начальник управления Алексей Фиников также поспешил успокоить инвесторов, сообщив, что Газпром намерен использовать FCF для выплаты дивидендов:

"Финансировать дивидендные выплаты планируется в первую очередь за счёт FCF компании. При этом мы не исключаем, что в отдельные годы для покрытия выплаты дивидендов может быть использован запас ликвидности на балансе, который мы поддерживаем на достаточном для нивелирования негативных факторов уровне", - объявил Фиников.

#GAZP

✔️ Специально для тех, кто поленится читать ниже, сообщаю: Газпром ожидает значительного снижения финансовых показателей в 2020 году по сравнению с 2019 годом, в частности показателя EBITDA:

"Мы понимаем, что наши ключевые финансовые показатели, наши доходы значительно снизятся в 2020 году по сравнению с 2019 годом. Тем не менее, мы прилагаем все усилия, чтобы свободный денежный поток (FCF) был как можно больше в этом году.

В том числе мы предпринимаем меры по сокращению операционных затрат, сокращению капиталовложений. Таким образом, мы рассчитываем, что эти меры окажут значительную поддержку FCF. В 2020 году будет значительное снижение EBITDA", - заявил один из топ-менеджеров компании.

✔️ Снижение доходов в 2020 году окажет влияние на уровень долговой нагрузки компании, из-за чего соотношение NetDebt/EBITDA может превысить 2х в 2020 году и вернуться в комфортную зону в 2021 году. Главный нюанс заключается в том, что при превышении уровня в 2,5х начинает действовать правило об ограничении действия норм новой дивидендной политики, что автоматически влечёт за собой определённые риски.

"В нашей финансовой политике мы для себя определяем комфортный уровень долговой грузки в диапазоне от 1х до 2х по коэффициенту NetDebt/EBITDA". В связи с тем, что в 2020 году EBITDA достаточно сильно снижается, мы понимаем, что есть высокая вероятность, что долговая нагрузка выйдет за пределы этого диапазона", - признал нач.отдела по работе с инвесторами Газпрома Антон Демченко.

"При этом мы понимаем, что, поскольку 2020 год является таким экстраординарным, в 2021 году, по ожиданию большинства аналитиков, рынки придут в более сбалансированное состояние, придут к более привычным нам значением объёмов, цен. Что, соответственно, приведёт к тому, что уровень EBITDA в 2021 году приблизится к нормальным значениям. Вслед за возвращением EBITDA мы ожидаем, что долговая нагрузка в 2021 году также, скорее всего, должна вернуться в комфортный для нас диапазон", - продолжил он.

✔️ Начальник управления Алексей Фиников также поспешил успокоить инвесторов, сообщив, что Газпром намерен использовать FCF для выплаты дивидендов:

"Финансировать дивидендные выплаты планируется в первую очередь за счёт FCF компании. При этом мы не исключаем, что в отдельные годы для покрытия выплаты дивидендов может быть использован запас ликвидности на балансе, который мы поддерживаем на достаточном для нивелирования негативных факторов уровне", - объявил Фиников.

#GAZP

{kind=link}

💼 Бумаги Газпромнефти сразу после закрытия сегодняшних торгов уйдут под дивидендную отсечку: акционеры автоматически попадут в реестр на получение финальных дивидендов в размере 19,82 руб. Вместе с ранее выплаченными промежуточными дивидендами в размере 18,14 руб. за 6 мес. 2019 года, совокупный дивиденд составит рекордные 37,96 руб., а дивидендная доходность впервые в истории оценивается на уровне около 10%.

Свой осенний дивидендный гэп с сопоставимой доходностью акции Газпромнефти закрыли за 3 месяца, сколько времени потребуется сейчас – покажет только время. С одной стороны, промежуточные дивиденды за 6 мес. 2020 года ожидаются околонулевыми, и это вряд ли добавит бумагам инвестиционной привлекательности.

С другой – нужно уже с осторожным оптимизмом начинать смотреть в будущее, которое, несмотря на все невзгоды, обещает быть для компании светлым, судя по оптимистичным высказываниям руководства компании. А это значит, что рано или поздно щедрые дивиденды вернутся, а вот котировки цен на акций – могут и нет.

#SIBN

Свой осенний дивидендный гэп с сопоставимой доходностью акции Газпромнефти закрыли за 3 месяца, сколько времени потребуется сейчас – покажет только время. С одной стороны, промежуточные дивиденды за 6 мес. 2020 года ожидаются околонулевыми, и это вряд ли добавит бумагам инвестиционной привлекательности.

С другой – нужно уже с осторожным оптимизмом начинать смотреть в будущее, которое, несмотря на все невзгоды, обещает быть для компании светлым, судя по оптимистичным высказываниям руководства компании. А это значит, что рано или поздно щедрые дивиденды вернутся, а вот котировки цен на акций – могут и нет.

#SIBN

{kind=link}