🗓 Традиционно призываю вас посвящать грядущие выходные дни не только отдыху, но и самообразованию! И хорошая возможность это сделать – записаться на онлайн-конференцию «Биржевые рынки», которую совершенно бесплатно организует агентство DEREX при поддержке Московской биржи и MetaQuotes.

👍 Событие обещает стать действительно масштабным для частных инвесторов и трейдеров. Лариса Морозова, Максим Орловский, Олег Клоченок и ряд других видных участников (в общей сложности планируется 22 спикера) порадуют вас своими выступлениями.

✳️ 7 интервью, 7 индивидуальных выступлений и 2 дискуссии формата круглый стол

✳️ Встреча в онлайне

✳️ Участие совершенно бесплатно

Посмотреть программу и зарегистрироваться на мероприятие можно здесь. После чего вы получите ссылку на трансляцию, которая будет проводиться на YouTube-канале.

👍 Событие обещает стать действительно масштабным для частных инвесторов и трейдеров. Лариса Морозова, Максим Орловский, Олег Клоченок и ряд других видных участников (в общей сложности планируется 22 спикера) порадуют вас своими выступлениями.

✳️ 7 интервью, 7 индивидуальных выступлений и 2 дискуссии формата круглый стол

✳️ Встреча в онлайне

✳️ Участие совершенно бесплатно

Посмотреть программу и зарегистрироваться на мероприятие можно здесь. После чего вы получите ссылку на трансляцию, которая будет проводиться на YouTube-канале.

{kind=link}

Forwarded from Мир инвестиций

@The_best_to_invest

👀 Казалось бы: ФРС США в среду всячески попыталась успокоить рынки, пообещав сделать всё возможное для поддержания американской экономики и в случае необходимости даже пойти на дополнительное стимулирование, а также продолжить курс на сохранение ультрамягкой денежно-кредитной политики в течение длительного времени.

📉 Однако рынки на торгах в четверг посчитали иначе: индекс S&P500 уверенно обвалился к уровням двухнедельной давности - почти на 6% до 3000+ пунктов, ещё более впечатляющую негативную динамику продемонстрировали котировки цен на нефть, рухнув за вчерашний день более чем на 8%.

❓Какие логические объяснения приходят на ум?

✔️ Экономические прогнозы американского регулятора на состоявшемся заседании ФРС оказались весьма мрачными, явно не соответствующие V-восстановлению экономики, которое ожидают многие участники рынка, а на возвращение уровня безработицы к доCOVIDным уровням, возможно, уйдут годы.

✔️ Всё ещё сохраняются ожидания прихода второй волны коронавируса, со всеми вытекающими последствиями для американской экономики в частности и для мировой в целом.

✔️ При всём при этом соглашение ОПЕК++ до сих пор оказывает весьма сдержанное влияние на нефтяной рынок, и цены даже попытались ненадолго взобраться выше $40 за баррель, однако восстановление мирового спроса на энергоносители остается неравномерным, а запасы нефти в наземных и плавучих хранилищах — крайне высокими. Взять хотя бы свежую статистику из Минэнерго США, которая поведала нам о росте коммерческих запасов нефти в этой стране до рекордных 538,1 млн баррелей!

👉 Буквально на прошлой неделе в своём посте я отмечал, что несмотря на все рекордные стимулы и накачку финансовой системы ликвидностью (помощь уже превысила $3 млн!), не стоит исключать снижения фондового рынка США, рост которого в любом случае выглядит достаточно хрупко, искусственно и излишне эмоциональным.

Похоже, коррекция назрела, и нет никакого смысла тешить себя надеждами, что мы с вами скоро увидим громкие распродажи и мартовские цены на акции, поэтому уже сейчас присматривайтесь к наиболее интересным инвестиционным идеям на американском рынке, покупку которых со временем вы сможете занести себе в актив!

👀 Казалось бы: ФРС США в среду всячески попыталась успокоить рынки, пообещав сделать всё возможное для поддержания американской экономики и в случае необходимости даже пойти на дополнительное стимулирование, а также продолжить курс на сохранение ультрамягкой денежно-кредитной политики в течение длительного времени.

📉 Однако рынки на торгах в четверг посчитали иначе: индекс S&P500 уверенно обвалился к уровням двухнедельной давности - почти на 6% до 3000+ пунктов, ещё более впечатляющую негативную динамику продемонстрировали котировки цен на нефть, рухнув за вчерашний день более чем на 8%.

❓Какие логические объяснения приходят на ум?

✔️ Экономические прогнозы американского регулятора на состоявшемся заседании ФРС оказались весьма мрачными, явно не соответствующие V-восстановлению экономики, которое ожидают многие участники рынка, а на возвращение уровня безработицы к доCOVIDным уровням, возможно, уйдут годы.

✔️ Всё ещё сохраняются ожидания прихода второй волны коронавируса, со всеми вытекающими последствиями для американской экономики в частности и для мировой в целом.

✔️ При всём при этом соглашение ОПЕК++ до сих пор оказывает весьма сдержанное влияние на нефтяной рынок, и цены даже попытались ненадолго взобраться выше $40 за баррель, однако восстановление мирового спроса на энергоносители остается неравномерным, а запасы нефти в наземных и плавучих хранилищах — крайне высокими. Взять хотя бы свежую статистику из Минэнерго США, которая поведала нам о росте коммерческих запасов нефти в этой стране до рекордных 538,1 млн баррелей!

👉 Буквально на прошлой неделе в своём посте я отмечал, что несмотря на все рекордные стимулы и накачку финансовой системы ликвидностью (помощь уже превысила $3 млн!), не стоит исключать снижения фондового рынка США, рост которого в любом случае выглядит достаточно хрупко, искусственно и излишне эмоциональным.

Похоже, коррекция назрела, и нет никакого смысла тешить себя надеждами, что мы с вами скоро увидим громкие распродажи и мартовские цены на акции, поэтому уже сейчас присматривайтесь к наиболее интересным инвестиционным идеям на американском рынке, покупку которых со временем вы сможете занести себе в актив!

{kind=link}

💎 Прекрасная новость появилась по АЛРОСе. В правительстве предлагают диверсифицировать работу алмазодобывающей компании, за счёт добычи золота и металлов, что может оказать ей хорошую помощь в непростые времена.

Соответствующее требование проработать этот вопрос поступило от вице-премьера и полпреда президента на Дальнем Востоке Юрия Трутнева, по итогам совещания о социально-экономическом развитии Якутии, где работает АЛРОСА.

Плюс всё ещё актуальным инструментом поддержки может стать закупка сырья в Гохран на $1,7 млрд, о чём просила Якутия как акционер компании. Более того, со слов главы республики Айсена Николаева, власти республики рассчитывают на то, что Гохран выкупит алмазы АЛРОСА в оговоренном объёме, поддержав как саму компанию, так и регион:

«Мы надеемся, что правительство РФ, Гохран России в этой ситуации окажут помощь основному бюджетообразующему предприятию Якутии, крупнейшей алмазодобывающей компании мира. И не просто прямыми субсидиями, а через такой рыночный механизм, как выкуп алмазов для нужд Гохрана страны. Такие переговоры тоже ведутся, президент страны на моё обращение по этому вопросу наложил положительную визу. И мы очень надеемся, что поручение Владимира Владимировича Путина будет правительством РФ, Минфином исполнено в течение 2020 года в том случае, если в нём возникнет необходимость», - сказал он.

«Она возникнет в случае медленного восстановления алмазного рынка, которое мы сейчас наблюдаем», - добавил Николаев.

#ALRS

Соответствующее требование проработать этот вопрос поступило от вице-премьера и полпреда президента на Дальнем Востоке Юрия Трутнева, по итогам совещания о социально-экономическом развитии Якутии, где работает АЛРОСА.

Плюс всё ещё актуальным инструментом поддержки может стать закупка сырья в Гохран на $1,7 млрд, о чём просила Якутия как акционер компании. Более того, со слов главы республики Айсена Николаева, власти республики рассчитывают на то, что Гохран выкупит алмазы АЛРОСА в оговоренном объёме, поддержав как саму компанию, так и регион:

«Мы надеемся, что правительство РФ, Гохран России в этой ситуации окажут помощь основному бюджетообразующему предприятию Якутии, крупнейшей алмазодобывающей компании мира. И не просто прямыми субсидиями, а через такой рыночный механизм, как выкуп алмазов для нужд Гохрана страны. Такие переговоры тоже ведутся, президент страны на моё обращение по этому вопросу наложил положительную визу. И мы очень надеемся, что поручение Владимира Владимировича Путина будет правительством РФ, Минфином исполнено в течение 2020 года в том случае, если в нём возникнет необходимость», - сказал он.

«Она возникнет в случае медленного восстановления алмазного рынка, которое мы сейчас наблюдаем», - добавил Николаев.

#ALRS

Коммерсантъ

АЛРОСА предлагают золото

Компанию продвигают в цветную металлургию

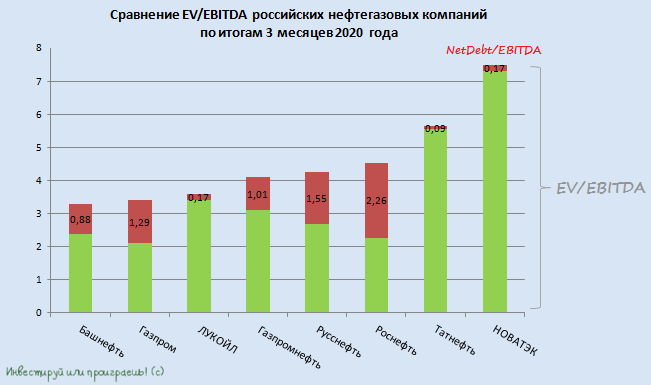

🧮 Большинство российских публичных нефтедобывающих компаний отчитались по МСФО за 1 кв. 2020 года, за исключением разве что Русснефти, которая публикует свои финансовые результаты раз в полгода, и Газпрома, которого устанешь ждать и который традиционно с большим опозданием представляет цифры. А потому самое время обновить расклад сил в этом секторе и посмотреть, как внезапно обрушившийся коронавирусный кризис начинает сказываться на финансовых мультипликаторах компаний и не открываются ли инвестиционные возможности, которыми нужно воспользоваться?

Начнём с того, что именно нефтянка оказалась одной из самых пострадавших отраслей за последние месяцы, а мы с вами узнали, что котировки цен на чёрное золото могут быть не только околонулевыми, но и отрицательными. Более того, второй квартал для этой отрасли может оказаться ещё хуже, учитывая вынужденное снижение добычи российскими компаниями в рамках ОПЕК++, на фоне весьма осторожного восстановления котировок цен на нефть, достаточно крепкого рубя и негативных последствий от пандемии коронавируса, в полной мере проявившиеся именно с 1 апреля.

Мы видели, как по итогам первых трёх месяцев текущего года на 43,6% (г/г) упал показатель EBITDA у Роснефти, более чем вдвое снижение зафиксировали в Газпромнефти – и этот тренд нашёл своё отражение и у других представителей нефтедобывающей отрасли. Во втором квартале у аналитиков ожидания ещё более пессимистичные: они ждут снижение показателя EBITDA в годовом выражении в среднем на 70%, а этот трёхмесячный отрезок может оказаться худшим для отрасли за последние 15 лет!

Именно этой неопределённостью и объясняется та нерешительность котировок акций большинства нефте- и газодобывающих компаний, которую мы наблюдаем сейчас. Резкое коронавирусное снижение последних месяцев на текущий момент отыграно примерно наполовину по большинству фишек, а потому мало кто сейчас горит желанием покупать по ценам, гораздо выше мартовских, при всех имеющихся рисках и очевидном давлении на дивиденды по итогам 2020 года, которое нам ещё предстоит пережить.

Признаюсь, я придерживаюсь примерно того же мнения, и в отношении нефтянки полагаю, что по текущим котировкам игра не стоит свеч. Возможно, конечно, я рассуждаю с позиции того, что на мартовских распродажах я сделал большой упор именно на покупку акций нефтегазового сектора по очень аппетитным ценам, когда радостно наращивал покупки ЛУКОЙЛа и НОВАТЭКа, докупал Газпромнефть и понемногу Газпром с Роснефтью. Но это же не моя вина - это рынку спасибо, что периодически даёт нам такие прекрасные возможности для долгосрочного инвестирования :)

Мою позицию по большинству бумаг из приведённой диаграммы вы прекрасно знаете. Если нет – то по хэштегам, представленным в конце поста, легко найдёте соответствующие посты на эту тему. Поэтому ограничусь сравнительной картинкой и повторюсь, что наращивать своё присутствие в нефтегазе я готов при условии коррекции на российском фондовом рынке, а не по текущим ценникам.

#BANE #GAZP #LKOH #SIBN #RNFT #ROSN #TATN #NVTK

Начнём с того, что именно нефтянка оказалась одной из самых пострадавших отраслей за последние месяцы, а мы с вами узнали, что котировки цен на чёрное золото могут быть не только околонулевыми, но и отрицательными. Более того, второй квартал для этой отрасли может оказаться ещё хуже, учитывая вынужденное снижение добычи российскими компаниями в рамках ОПЕК++, на фоне весьма осторожного восстановления котировок цен на нефть, достаточно крепкого рубя и негативных последствий от пандемии коронавируса, в полной мере проявившиеся именно с 1 апреля.

Мы видели, как по итогам первых трёх месяцев текущего года на 43,6% (г/г) упал показатель EBITDA у Роснефти, более чем вдвое снижение зафиксировали в Газпромнефти – и этот тренд нашёл своё отражение и у других представителей нефтедобывающей отрасли. Во втором квартале у аналитиков ожидания ещё более пессимистичные: они ждут снижение показателя EBITDA в годовом выражении в среднем на 70%, а этот трёхмесячный отрезок может оказаться худшим для отрасли за последние 15 лет!

Именно этой неопределённостью и объясняется та нерешительность котировок акций большинства нефте- и газодобывающих компаний, которую мы наблюдаем сейчас. Резкое коронавирусное снижение последних месяцев на текущий момент отыграно примерно наполовину по большинству фишек, а потому мало кто сейчас горит желанием покупать по ценам, гораздо выше мартовских, при всех имеющихся рисках и очевидном давлении на дивиденды по итогам 2020 года, которое нам ещё предстоит пережить.

Признаюсь, я придерживаюсь примерно того же мнения, и в отношении нефтянки полагаю, что по текущим котировкам игра не стоит свеч. Возможно, конечно, я рассуждаю с позиции того, что на мартовских распродажах я сделал большой упор именно на покупку акций нефтегазового сектора по очень аппетитным ценам, когда радостно наращивал покупки ЛУКОЙЛа и НОВАТЭКа, докупал Газпромнефть и понемногу Газпром с Роснефтью. Но это же не моя вина - это рынку спасибо, что периодически даёт нам такие прекрасные возможности для долгосрочного инвестирования :)

Мою позицию по большинству бумаг из приведённой диаграммы вы прекрасно знаете. Если нет – то по хэштегам, представленным в конце поста, легко найдёте соответствующие посты на эту тему. Поэтому ограничусь сравнительной картинкой и повторюсь, что наращивать своё присутствие в нефтегазе я готов при условии коррекции на российском фондовом рынке, а не по текущим ценникам.

#BANE #GAZP #LKOH #SIBN #RNFT #ROSN #TATN #NVTK

{kind=link}

А вот и видео появилось, специально для тех, кто не смог сегодня поприсутствовать в режиме онлайн на конференции «Биржевые рынки». Выбирайте интересующих спикеров (а там было из кого выбрать), располагайтесь поудобнее и смотрите!

YouTube

Онлайн конференция DEREX “Биржевые рынки” - YouTube

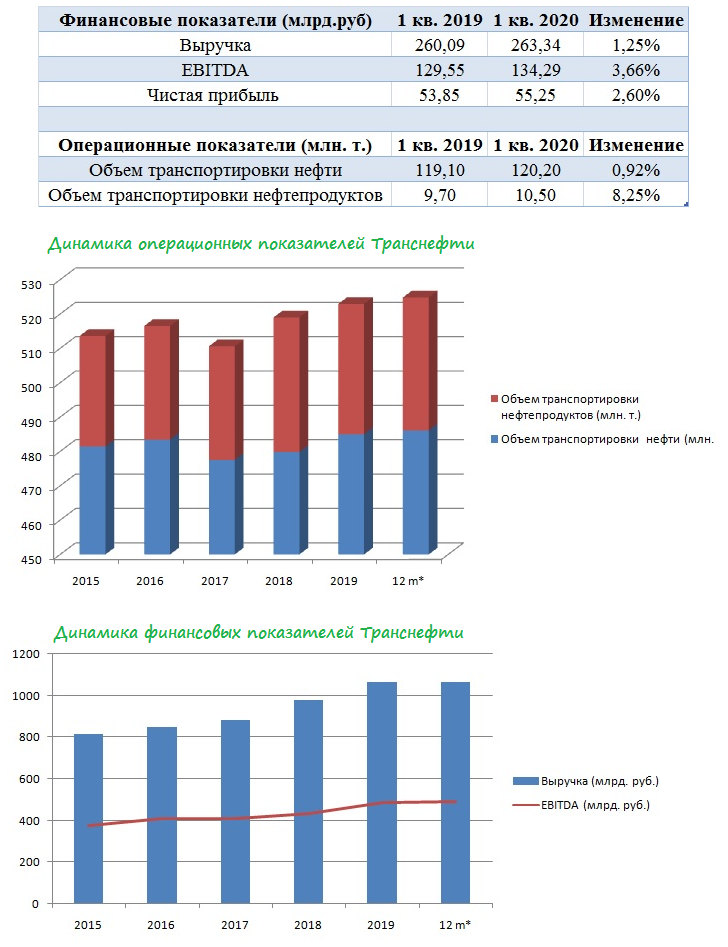

🕳 Транснефть, крупнейший в мире оператор магистральных нефтепроводов, представила свои операционные и финансовые результаты за 1 кв. 2020 года.

Выручка Транснефти по сравнению с прошлым годом увеличилась на 1,2% (г/г) до 263,34 млрд. руб., при этом компания нарастила объём транспортировки нефти на 0,9% до 120,2 млн тонн и нефтепродуктов – сразу на 8,2% до 10,25 млн тонн.

Пандемия COVID-19 не оказала негативного выраженного эффекта на деятельность Транснефти, однако снижение выручки следует ожидать в следующих отчётных периодах, поскольку реализация соглашения ОПЕК++ приведёт к снижению производства углеводородов в России.

Показатель EBITDA вырос на 3,6% (г/г) до 134,29 млрд. руб. Компания жёстко контролировала издержки в начале года, что позволило нарастить рентабельность EBITDA на 1,1 п.п. до 50,9%. Отмечу, что за последние 5 лет рентабельность стабильно превышает 44%! В России не так много компаний, у которых такая высокая эффективность.

В итоге чистая прибыль акционеров Транснефти увеличилась на 2,6% до 55,25 млрд. руб.

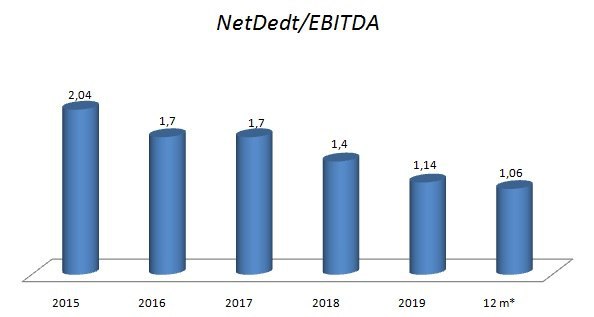

По состоянию на 31 марта 2020 года чистый долг Транснефти составил 521,22 млрд. рублей - с начала года задолженность сократилась на 5,8%. Долговая нагрузка по соотношению NetDedt/EBITDA составляет 1,06х и является минимальной с 2015 года!

#TRNF

Выручка Транснефти по сравнению с прошлым годом увеличилась на 1,2% (г/г) до 263,34 млрд. руб., при этом компания нарастила объём транспортировки нефти на 0,9% до 120,2 млн тонн и нефтепродуктов – сразу на 8,2% до 10,25 млн тонн.

Пандемия COVID-19 не оказала негативного выраженного эффекта на деятельность Транснефти, однако снижение выручки следует ожидать в следующих отчётных периодах, поскольку реализация соглашения ОПЕК++ приведёт к снижению производства углеводородов в России.

Показатель EBITDA вырос на 3,6% (г/г) до 134,29 млрд. руб. Компания жёстко контролировала издержки в начале года, что позволило нарастить рентабельность EBITDA на 1,1 п.п. до 50,9%. Отмечу, что за последние 5 лет рентабельность стабильно превышает 44%! В России не так много компаний, у которых такая высокая эффективность.

В итоге чистая прибыль акционеров Транснефти увеличилась на 2,6% до 55,25 млрд. руб.

По состоянию на 31 марта 2020 года чистый долг Транснефти составил 521,22 млрд. рублей - с начала года задолженность сократилась на 5,8%. Долговая нагрузка по соотношению NetDedt/EBITDA составляет 1,06х и является минимальной с 2015 года!

#TRNF

{kind=link}

На первый взгляд, квартальные результаты Транснефти замечательные. Однако необходимо понимать, что рынок живёт не прошлым, а будущим. Что ожидает компанию в среднесрочной перспективе?

Производственные результаты неминуемо сократятся, поскольку России отведена одна из главных ролей в деле по стабилизации нефтяного рынка, а потому в рамках соглашения ОПЕК++, рассчитанного до 30 апреля 2022 года, нашей стране предстоит серьёзно сократить нефтедобычу по всем фронтам.

По мультипликатору EV/EBITDA Транснефть торгуется на уровне 3,16х. На Московской бирже представлены только префы, обыкновенные акции принадлежат государству, которыми управляет Росимущество. С начала года стоимость привилегированных акций снизилась на 22%, при падении индекса Мосбиржи на 10,5%. Результат Транснефти в два раза хуже, несмотря на низкое значение мультипликатора EV/EBITDA. В чём причина столь слабой динамики?

В середине мая индексный провайдер MSCI исключил префы Транснефти из состава индекса MSCI Russia. На данный индекс ориентируются многие портфельные управляющие, в первую очередь управляющие ПИФов (взаимных фондов), поэтому на этом фоне случился отток капитала из бумаг компании, и Транснефть лишилась серьёзной поддержки от инвестиционных фондов.

Как я отмечал в предыдущем посте, в следующих отчётных периодах у компании будут сокращаться производственные показатели, как это было несколько лет назад в рамках соглашения ОПЕК+, что также заставляет инвесторов обходить стороной данные бумаги.

Таким образом, явных драйверов для роста капитализации сейчас нет. Бумаги Траснефти можно будет рассматривать для покупок в начале 2022 года, за несколько месяцев до потенциального завершения соглашения ОПЕК+. Сейчас покупать ещё рановато.

#TRNF

Производственные результаты неминуемо сократятся, поскольку России отведена одна из главных ролей в деле по стабилизации нефтяного рынка, а потому в рамках соглашения ОПЕК++, рассчитанного до 30 апреля 2022 года, нашей стране предстоит серьёзно сократить нефтедобычу по всем фронтам.

По мультипликатору EV/EBITDA Транснефть торгуется на уровне 3,16х. На Московской бирже представлены только префы, обыкновенные акции принадлежат государству, которыми управляет Росимущество. С начала года стоимость привилегированных акций снизилась на 22%, при падении индекса Мосбиржи на 10,5%. Результат Транснефти в два раза хуже, несмотря на низкое значение мультипликатора EV/EBITDA. В чём причина столь слабой динамики?

В середине мая индексный провайдер MSCI исключил префы Транснефти из состава индекса MSCI Russia. На данный индекс ориентируются многие портфельные управляющие, в первую очередь управляющие ПИФов (взаимных фондов), поэтому на этом фоне случился отток капитала из бумаг компании, и Транснефть лишилась серьёзной поддержки от инвестиционных фондов.

Как я отмечал в предыдущем посте, в следующих отчётных периодах у компании будут сокращаться производственные показатели, как это было несколько лет назад в рамках соглашения ОПЕК+, что также заставляет инвесторов обходить стороной данные бумаги.

Таким образом, явных драйверов для роста капитализации сейчас нет. Бумаги Траснефти можно будет рассматривать для покупок в начале 2022 года, за несколько месяцев до потенциального завершения соглашения ОПЕК+. Сейчас покупать ещё рановато.

#TRNF

{kind=link}

Инвестиционная идея от 4 марта 2020 года на покупку привилегированных акций Сургутнефтегаза прекрасно себя отыграла, долгосрочный 11-летний тренд устоял, а я даже успел в апреле зафиксировать спекулятивную прибыль по этой позиции, когда курс доллара США превысил 80 рублей.

Сейчас префы Сургутнефтегаза снова подходят к мощнейшей линии поддержки. Не горизонтальной конечно, как я люблю, но не вызывающей сомнения в своей силе за все эти годы. И я вновь рискну рекомендовать вам присматриваться к покупкам этих бумаг в диапазоне 33-34 рублей (если вы следите за моим проектом «365 дней», вы наверняка видели приобретение 100 акций в модельный портфель по 34,27 руб. на прошлой неделе).

Причины покупки всё те же, что и раньше:

1️⃣ Долларовый хэдж (рубль нынче выглядит весьма крепким по отношению к американцу), причём дополнительное давление на рубль может оказать снижение ключевой ставки ЦБ уже в эту пятницу.

2️⃣ Ставка на восстановление нефтяного рынка в будущем (рано или поздно это неминуемо случится).

3️⃣ Долларовая «кубышка» Сургутнефтегаза, являющаяся источником стабильного дохода.

4️⃣ Технический анализ.

#SNGS

Сейчас префы Сургутнефтегаза снова подходят к мощнейшей линии поддержки. Не горизонтальной конечно, как я люблю, но не вызывающей сомнения в своей силе за все эти годы. И я вновь рискну рекомендовать вам присматриваться к покупкам этих бумаг в диапазоне 33-34 рублей (если вы следите за моим проектом «365 дней», вы наверняка видели приобретение 100 акций в модельный портфель по 34,27 руб. на прошлой неделе).

Причины покупки всё те же, что и раньше:

1️⃣ Долларовый хэдж (рубль нынче выглядит весьма крепким по отношению к американцу), причём дополнительное давление на рубль может оказать снижение ключевой ставки ЦБ уже в эту пятницу.

2️⃣ Ставка на восстановление нефтяного рынка в будущем (рано или поздно это неминуемо случится).

3️⃣ Долларовая «кубышка» Сургутнефтегаза, являющаяся источником стабильного дохода.

4️⃣ Технический анализ.

#SNGS

{kind=link}

👉 В любой непонятной ситуации покупайте доллар, а причина укрепления американца (или ослабления рубля) потом найдётся!

📈 Смотрю я как рынок начинает отыгрывать опасения по поводу второй волны коронавируса и не нарадуюсь своим покупкам бакса ниже 70 рублей.

Д-диверсификация!

P.S. Инвестиционная идея в префах Сургутнефтегаза, о которой мы вспоминали в прошлом посте, выглядит на этом фоне ещё более интересней и актуальней.

📈 Смотрю я как рынок начинает отыгрывать опасения по поводу второй волны коронавируса и не нарадуюсь своим покупкам бакса ниже 70 рублей.

Д-диверсификация!

P.S. Инвестиционная идея в префах Сургутнефтегаза, о которой мы вспоминали в прошлом посте, выглядит на этом фоне ещё более интересней и актуальней.

{kind=link}

👌Специально для тех, кто опасался, что Юнипро перенесёт дивидендные выплаты, сообщаю: акционеры одобрили финальные дивиденды за 2019 год в размере 0,111 руб. на акцию.

А значит те оптимистичные расклады, которые я представлял вашему вниманию в конце мая, остаются в силе!

Реестр лиц, имеющих право на получение финальных дивидендов, закроется 22 июня (или 18 июня с учётом режима торгов Т+2). Ждёмс!

#UPRO

А значит те оптимистичные расклады, которые я представлял вашему вниманию в конце мая, остаются в силе!

Реестр лиц, имеющих право на получение финальных дивидендов, закроется 22 июня (или 18 июня с учётом режима торгов Т+2). Ждёмс!

#UPRO

{kind=link}

📆 На дворе середина июня, а в памяти всё ещё свежи мартовские распродажи на российском фондовом рынке, подарившие нам прекрасные цены по многим бумагам, которые до сих пор прекрасно помнят многие из нас.

С тех пор большинство этих бумаг уже заметно отыграли коронавирусные потери (в среднем пройдено уже более половины случившегося коррекционного движения), и наверняка особенно больно смотреть на этот уходящий поезд тем, кто не рискнул воспользоваться мартовскими предложениями, предвосхищая более глубокое снижение, ну и уж тем более тем, кто и вовсе со страха позакрывал все позиции и вышел в кэш (либо поймал маржинколл – это совсем печальный случай).

Поэтому всё, что им сейчас остаётся – уповать на текущую иррациональность рынка, пытаться рассуждать подобными категориями, что реальный сектор экономики находится в глубочайшем кризисе, деловая жизнь в стране восстанавливается очень робко, а весь этот рост последних месяцев на фондовом рынке – не что иное, как эйфория. Но так ли это на самом деле?

Моя врождённая страсть и жадность к инвестициям не позволила мне обойти стороной коронавирусные распродажи в марте, и весь свой имеющийся кэш я отправил тогда на покупку акций (99,99%), хотя серьёзные опасения, признаюсь, присутствовали. Прежде всего, в отношении столь резкого восстановления рынка, которое мы в итоге увидели.

Одну важную вещь я предсказать был не в состоянии: поведение российского ЦБ в сложившейся ситуации. А память прошлых кризисов невольно рисовала повышение ключевой ставки, дабы удержать курс рубля от падения, на фоне пикирующих котировок нефти и всех свалившихся проблем на нашу экономику. В итоге мы увидели завидную стойкость отечественной валюты, ряд принятых стимулирующих мер и курс ЦБ на агрессивное снижение ключевой ставки. Слава Богу, чутьё и вера меня не подвели.

На сегодняшний день ключевая ставка в стране 5,50%. Ниже этого значения она ещё никогда не опускалась, а потому в грядущую пятницу, когда состоится возможно историческое заседание Совета директоров ЦБ, мы вполне можем увидеть даже 4,50%! Ну разве это не драйвер для дальнейшего роста российского фондового рынка? Это супердрайвер!

Кровеносная система экономики получит очередной мощнейший стимул для того, чтобы достойно пережить кризис и сделать хороший задел на будущее, а для особенно закредитованных компаний это станет глотком свежего воздуха, после перекредитования по более выгодным процентам. Плюс ко всему, дивидендные бумаги при каждом очередном понижении ключевой ставки получают хорошую поддержку, т.к. всё ещё высокая див.доходность, которую они зачастую предлагают, выглядит непростительной роскошью в сложившейся ситуации.

Резюме: российский фондовый рынок может продолжить свой рост, несмотря на противоречие с реальной экономикой и ощущение иррациональности. Всегда помните и принимайте этот сценарий.

С тех пор большинство этих бумаг уже заметно отыграли коронавирусные потери (в среднем пройдено уже более половины случившегося коррекционного движения), и наверняка особенно больно смотреть на этот уходящий поезд тем, кто не рискнул воспользоваться мартовскими предложениями, предвосхищая более глубокое снижение, ну и уж тем более тем, кто и вовсе со страха позакрывал все позиции и вышел в кэш (либо поймал маржинколл – это совсем печальный случай).

Поэтому всё, что им сейчас остаётся – уповать на текущую иррациональность рынка, пытаться рассуждать подобными категориями, что реальный сектор экономики находится в глубочайшем кризисе, деловая жизнь в стране восстанавливается очень робко, а весь этот рост последних месяцев на фондовом рынке – не что иное, как эйфория. Но так ли это на самом деле?

Моя врождённая страсть и жадность к инвестициям не позволила мне обойти стороной коронавирусные распродажи в марте, и весь свой имеющийся кэш я отправил тогда на покупку акций (99,99%), хотя серьёзные опасения, признаюсь, присутствовали. Прежде всего, в отношении столь резкого восстановления рынка, которое мы в итоге увидели.

Одну важную вещь я предсказать был не в состоянии: поведение российского ЦБ в сложившейся ситуации. А память прошлых кризисов невольно рисовала повышение ключевой ставки, дабы удержать курс рубля от падения, на фоне пикирующих котировок нефти и всех свалившихся проблем на нашу экономику. В итоге мы увидели завидную стойкость отечественной валюты, ряд принятых стимулирующих мер и курс ЦБ на агрессивное снижение ключевой ставки. Слава Богу, чутьё и вера меня не подвели.

На сегодняшний день ключевая ставка в стране 5,50%. Ниже этого значения она ещё никогда не опускалась, а потому в грядущую пятницу, когда состоится возможно историческое заседание Совета директоров ЦБ, мы вполне можем увидеть даже 4,50%! Ну разве это не драйвер для дальнейшего роста российского фондового рынка? Это супердрайвер!

Кровеносная система экономики получит очередной мощнейший стимул для того, чтобы достойно пережить кризис и сделать хороший задел на будущее, а для особенно закредитованных компаний это станет глотком свежего воздуха, после перекредитования по более выгодным процентам. Плюс ко всему, дивидендные бумаги при каждом очередном понижении ключевой ставки получают хорошую поддержку, т.к. всё ещё высокая див.доходность, которую они зачастую предлагают, выглядит непростительной роскошью в сложившейся ситуации.

Резюме: российский фондовый рынок может продолжить свой рост, несмотря на противоречие с реальной экономикой и ощущение иррациональности. Всегда помните и принимайте этот сценарий.

{kind=link}

🦠 Попалось мне на глаза выступление техруководителя ВОЗ по COVID-19 Марии Ван Керкхов от 08.06.2020, и я решил написать пару слов на эту тему. Думаю, последние несколько месяцев уже не позволяют сомневаться, что недооценивать степень влияния коронавирусной истерии на фондовые площадки нельзя, а потому с вашего позволения немного затрону этот вопрос ниже.

Оказывается, мировой пандемии нет! Все аргументы в пользу обязательных вакцин и отслеживания контактов – уже не актуальны, а бессимптомные носители не распространяют COVID-19:

«Судя по имеющимся у нас данным, по-прежнему редко можно встретить человека с бессимптомным заболеванием и вторичного человека. Это случается крайне редко» - заявила г-жа Мария Ван Керкхов.

А ведь именно бессимптомное распространение было единственной причиной, из-за которой власти большинства стран мира вводили режим изоляции, медицинские маски и перчатки, а также ряд других сопутствующих ограничений. Т.е. этой гипотезой о безопасности бессимптомно заболевших COVID-19 теперь фактически перечёркивается необходимость социального дистанцирования, отслеживания контактов и других подобных мер, достаточно лишь изолировать больных с явными симптомами.

Возможно именно этим объясняется столь резкое и агрессивное смягчение всех введённых ранее ограничений по всему миру, а новый очаг заболевания в Китае вряд ли несёт в себе глобальные риски для мировой экономики, подобные мартовским.

Если бессимптомные носители COVID-19 действительно не так опасны, как считалось ранее, то отпадает и острая необходимость в обязательном вакцинировании, не так ли? Ведь действительно больного человека теперь легко идентифицировать и изолировать от других. Т.е. измерение температуры и повышенных мер личной гигиены теперь предостаточно для контроля над распространением вируса.

Я не придерживаюсь теории какого-то мирового заговора в отношении столь жёстких карантинных мер, принятых весной в подавляющем большинстве стран мира, версии о чипизации населения и других подобных гипотез. Однако всё больше склоняюсь к тому, что опасность COVID-19 оказалась глобально переоценена (в том числе и со стороны ВОЗ), и смертность от этого вируса до сих пор в разы меньше, чем от сезонной волны гриппа.

А вот о последствиях для мировой экономики говорить ещё очень преждевременно, и, возможно, глобальный lock-out в итоге принесёт на порядок больше бед для человечества, нежели сам COVID-19.

К чему я это всё веду? Пора возвращаться к нормальной жизни!

Оказывается, мировой пандемии нет! Все аргументы в пользу обязательных вакцин и отслеживания контактов – уже не актуальны, а бессимптомные носители не распространяют COVID-19:

«Судя по имеющимся у нас данным, по-прежнему редко можно встретить человека с бессимптомным заболеванием и вторичного человека. Это случается крайне редко» - заявила г-жа Мария Ван Керкхов.

А ведь именно бессимптомное распространение было единственной причиной, из-за которой власти большинства стран мира вводили режим изоляции, медицинские маски и перчатки, а также ряд других сопутствующих ограничений. Т.е. этой гипотезой о безопасности бессимптомно заболевших COVID-19 теперь фактически перечёркивается необходимость социального дистанцирования, отслеживания контактов и других подобных мер, достаточно лишь изолировать больных с явными симптомами.

Возможно именно этим объясняется столь резкое и агрессивное смягчение всех введённых ранее ограничений по всему миру, а новый очаг заболевания в Китае вряд ли несёт в себе глобальные риски для мировой экономики, подобные мартовским.

Если бессимптомные носители COVID-19 действительно не так опасны, как считалось ранее, то отпадает и острая необходимость в обязательном вакцинировании, не так ли? Ведь действительно больного человека теперь легко идентифицировать и изолировать от других. Т.е. измерение температуры и повышенных мер личной гигиены теперь предостаточно для контроля над распространением вируса.

Я не придерживаюсь теории какого-то мирового заговора в отношении столь жёстких карантинных мер, принятых весной в подавляющем большинстве стран мира, версии о чипизации населения и других подобных гипотез. Однако всё больше склоняюсь к тому, что опасность COVID-19 оказалась глобально переоценена (в том числе и со стороны ВОЗ), и смертность от этого вируса до сих пор в разы меньше, чем от сезонной волны гриппа.

А вот о последствиях для мировой экономики говорить ещё очень преждевременно, и, возможно, глобальный lock-out в итоге принесёт на порядок больше бед для человечества, нежели сам COVID-19.

К чему я это всё веду? Пора возвращаться к нормальной жизни!

YouTube

[REUPLOAD] WHO: Coronavirus patients who don't show symptoms aren't spreading new cases

reuploaded in case original gets taken down

original (up as of this video's upload): https://www.youtube.com/watch?v=znqyleC0eEE

https://twitter.com/n00ccar/status/1270156512653017090

original (up as of this video's upload): https://www.youtube.com/watch?v=znqyleC0eEE

https://twitter.com/n00ccar/status/1270156512653017090

🧮 Сургутнефтегаз в понедельник отчитался по РСБУ за 1 кв. 2020 года.

Заметное ослабление рубля к концу 1 кв. 2020 года поспособствовало переоценке валютной кубышки в рублёвом эквиваленте: если на конец 2019 года она оценивалась на уровне 2,977 трлн рублей, то тремя месяцами позже – уже около 3,736 трлн. Учитывая, что с января по март прошлого года российская валюта укреплялась к американцу, а в этом году, наоборот, слабела - такая двойная вилка поспособствовала появлению на графике высокого красного столбца. Как вы помните: чем слабее рубль, тем больше доход компании от переоценки валютной кубышки.

В свою очередь, сложная конъюнктура на нефтяном рынке, сопровождаемая резким падением цен на нефть, снизила прибыль от продаж в 1 кв. 2020 года почти в 3,5 раза до 32,9 млрд рублей. Однако случай с Сургутнефтегазом – уникальный, и это, пожалуй, единственная публичная компания в отрасли, акционеры которой совершенно не расстраиваются низким котировкам цен на чёрное золото, получая куда большую выгоду от слабеющего на этом фоне курса рубля.

Наконец, третий источник дохода компании, самый стабильный из всех – это проценты за владение «кубышкой». По итогам 1 кв. 2019 года они составили 29,4 млрд рублей, на сей раз эта цифра даже немного выросла – до 30,2 млрд.

В итоге после прошлогоднего убытка Сургутнефтегаза по РСБУ по итогам первых трёх месяцев в размере 82,7 млрд рублей, на сей раз мы увидели чистую прибыль свыше 700 млрд. В ltm-выражении показатель чистой прибыли оказался исторически высоким для компании, и если рубль до конца текущего года заметно не укрепится, то можно будет рассчитывать на весьма щедрые дивиденды по префам за 2020 год, с двузначной ДД.

#SNGS

Заметное ослабление рубля к концу 1 кв. 2020 года поспособствовало переоценке валютной кубышки в рублёвом эквиваленте: если на конец 2019 года она оценивалась на уровне 2,977 трлн рублей, то тремя месяцами позже – уже около 3,736 трлн. Учитывая, что с января по март прошлого года российская валюта укреплялась к американцу, а в этом году, наоборот, слабела - такая двойная вилка поспособствовала появлению на графике высокого красного столбца. Как вы помните: чем слабее рубль, тем больше доход компании от переоценки валютной кубышки.

В свою очередь, сложная конъюнктура на нефтяном рынке, сопровождаемая резким падением цен на нефть, снизила прибыль от продаж в 1 кв. 2020 года почти в 3,5 раза до 32,9 млрд рублей. Однако случай с Сургутнефтегазом – уникальный, и это, пожалуй, единственная публичная компания в отрасли, акционеры которой совершенно не расстраиваются низким котировкам цен на чёрное золото, получая куда большую выгоду от слабеющего на этом фоне курса рубля.

Наконец, третий источник дохода компании, самый стабильный из всех – это проценты за владение «кубышкой». По итогам 1 кв. 2019 года они составили 29,4 млрд рублей, на сей раз эта цифра даже немного выросла – до 30,2 млрд.

В итоге после прошлогоднего убытка Сургутнефтегаза по РСБУ по итогам первых трёх месяцев в размере 82,7 млрд рублей, на сей раз мы увидели чистую прибыль свыше 700 млрд. В ltm-выражении показатель чистой прибыли оказался исторически высоким для компании, и если рубль до конца текущего года заметно не укрепится, то можно будет рассчитывать на весьма щедрые дивиденды по префам за 2020 год, с двузначной ДД.

#SNGS

{kind=link}

Акции НМТП сегодня раллируют, на новостях о щедрых дивидендах за 2019 год в размере 1,35 руб. на бумагу, что ориентирует нас на двузначную ДД по текущим котировкам, а потому самое время заглянуть в представленные вчера операционные и финансовые результаты компании за 1 кв. 2020 года.

Несмотря на то, что грузооборот НМТП с января по март текущего года вырос на 0,87% до 34,09 млн.т, с хорошей динамикой в сегментах перевалки нефти (+7,4% г/г), нефтепродуктов (+5,2%) и цветных металлов (+18,8%), в других сегментах было зафиксировано серьёзное снижение: перевалка угля сократилась на 10,1%, чёрных металлов – на 32%, контейнеров – почти на 20%.

Это привело к падению выручки компании сразу на 16,3% до $200 млн, а пандемия COVID-19 внесла серьёзные коррективы в деятельность компании. Снижение доходов было зафиксировано в портах Новороссийска и Балтийска, в то время как порт в Приморске увеличил доходы на 19,3%.

Операционные расходы компании прибавили на 8,5% до $61,0 млн, при этом основной рост издержек пришёлся на заработные платы и услуги подрядчиков. Соответственно, снижение выручки и рост издержек привели к вполне ожидаемому сокращению EBITDA на 21,5% до $139,4 млн.

Отмечу, что рентабельность EBITDA у компании составила 73%, и стабильность этого показателя сомнений не вызывает: за последние пять лет это в среднем 73,9%! Среди публичных российских компаний едва ли наберется десяток эмитентов, чья маржинальность по EBITDA стабильно превышает 70%.

Чистые курсовые разницы также не порадовали, составив по итогам отчётного периода минус $173 млн, в то время как годом ранее мы видели здесь плюс $67 млн, а потому чистый убыток НМТП по итогам 1 кв. 2020 года в размере $43,9 млн выглядит весьма обоснованным и логичным результатом.

Чистый долг НМТП по состоянию на 31 марта 2020 года составил $364 млн, сократившись с начала года на 2,1%. Долговая нагрузка по мультипликатору NetDedt/EBITDA оценивается на уровне 0,62х и находится вблизи пятилетнего минимума. Причина: в январе компания рефинансировала большую часть валютного займа под ставку Libor 3M+2,2%.

Для инвесторов это хорошая новость, поскольку весной ставки Libor существенно снизились на фоне смягчения кредитно-денежной политики ФРС. Если в январе трёхмесячная ставка находилась на отметке 1,9%, то сейчас процентная ставка составляет 0,32%. Отмечу, что руководители ФРС ожидают сохранения ставок на текущем уровне до конца 2022 года. Даже если ставка сохранится на текущем уровне не два с половиной года, а полтора - это тоже хорошо.

Снижение процентных расходов в будущем положительно отразится на чистой прибыли НМТП, что в свою очередь будет способствовать росту дивидендных выплат. Напомню, что долгосрочная стратегия развития компании предполагает выплату не менее 50% прибыли по МСФО.

#NMTP

Несмотря на то, что грузооборот НМТП с января по март текущего года вырос на 0,87% до 34,09 млн.т, с хорошей динамикой в сегментах перевалки нефти (+7,4% г/г), нефтепродуктов (+5,2%) и цветных металлов (+18,8%), в других сегментах было зафиксировано серьёзное снижение: перевалка угля сократилась на 10,1%, чёрных металлов – на 32%, контейнеров – почти на 20%.

Это привело к падению выручки компании сразу на 16,3% до $200 млн, а пандемия COVID-19 внесла серьёзные коррективы в деятельность компании. Снижение доходов было зафиксировано в портах Новороссийска и Балтийска, в то время как порт в Приморске увеличил доходы на 19,3%.

Операционные расходы компании прибавили на 8,5% до $61,0 млн, при этом основной рост издержек пришёлся на заработные платы и услуги подрядчиков. Соответственно, снижение выручки и рост издержек привели к вполне ожидаемому сокращению EBITDA на 21,5% до $139,4 млн.

Отмечу, что рентабельность EBITDA у компании составила 73%, и стабильность этого показателя сомнений не вызывает: за последние пять лет это в среднем 73,9%! Среди публичных российских компаний едва ли наберется десяток эмитентов, чья маржинальность по EBITDA стабильно превышает 70%.

Чистые курсовые разницы также не порадовали, составив по итогам отчётного периода минус $173 млн, в то время как годом ранее мы видели здесь плюс $67 млн, а потому чистый убыток НМТП по итогам 1 кв. 2020 года в размере $43,9 млн выглядит весьма обоснованным и логичным результатом.

Чистый долг НМТП по состоянию на 31 марта 2020 года составил $364 млн, сократившись с начала года на 2,1%. Долговая нагрузка по мультипликатору NetDedt/EBITDA оценивается на уровне 0,62х и находится вблизи пятилетнего минимума. Причина: в январе компания рефинансировала большую часть валютного займа под ставку Libor 3M+2,2%.

Для инвесторов это хорошая новость, поскольку весной ставки Libor существенно снизились на фоне смягчения кредитно-денежной политики ФРС. Если в январе трёхмесячная ставка находилась на отметке 1,9%, то сейчас процентная ставка составляет 0,32%. Отмечу, что руководители ФРС ожидают сохранения ставок на текущем уровне до конца 2022 года. Даже если ставка сохранится на текущем уровне не два с половиной года, а полтора - это тоже хорошо.

Снижение процентных расходов в будущем положительно отразится на чистой прибыли НМТП, что в свою очередь будет способствовать росту дивидендных выплат. Напомню, что долгосрочная стратегия развития компании предполагает выплату не менее 50% прибыли по МСФО.

#NMTP

{kind=link}

🧐 Предлагаю поразмышлять: что будет с грузооборотом НМТП в ближайшие кварталы?

На перевалку сырой нефти сейчас приходится порядка 51,7% всего грузооборота Группы. С учетом действия соглашения ОПЕК++ можно ожидать снижения перевалки нефти в ближайшие два года.

Напомню, что когда было подписано первое соглашение ОПЕК+ в конце 2016 года, по итогам 2017 года грузооборот НМТП сократился на 2,3%. Но сейчас соглашение ОПЕК++ ещё более жёсткое, чем тогда, поскольку предполагает более существенное сокращение добычи углеводородов. Поэтому я ожидаю снижение грузооборота по итогам года в пределах 5-8%.

Что мы имеем в сухом остатке?

По мультипликатору EV/EBITDA акции НМТП торгуются на уровне 4,5х., что является приемлемым уровнем для покупок. С одной стороны, грузооборот компании будет сокращаться и это негатив. С другой стороны, сокращение процентных расходов и щедрая дивидендная политика, предполагающая выплату не менее 50% ЧП по МСФО окажут поддержку котировкам акций.

В текущих условиях, когда на объявленных дивидендах бумаги НМТП обновляют свои исторические максимумы, покупать их никакого желания нет, а вот подержать их ещё в своём портфеле – вполне рабочая идея.

Если забыли – ещё раз восстановите в памяти стратегию развития компании на ближайшие годы, о которой в марте рассказывал Владимир Литвинов на своём канале «ИнвестТема», попытавшись тезисно выделить в ней все плюсы и минусы 👉 https://t.me/particular_trader/295

#NMTP

На перевалку сырой нефти сейчас приходится порядка 51,7% всего грузооборота Группы. С учетом действия соглашения ОПЕК++ можно ожидать снижения перевалки нефти в ближайшие два года.

Напомню, что когда было подписано первое соглашение ОПЕК+ в конце 2016 года, по итогам 2017 года грузооборот НМТП сократился на 2,3%. Но сейчас соглашение ОПЕК++ ещё более жёсткое, чем тогда, поскольку предполагает более существенное сокращение добычи углеводородов. Поэтому я ожидаю снижение грузооборота по итогам года в пределах 5-8%.

Что мы имеем в сухом остатке?

По мультипликатору EV/EBITDA акции НМТП торгуются на уровне 4,5х., что является приемлемым уровнем для покупок. С одной стороны, грузооборот компании будет сокращаться и это негатив. С другой стороны, сокращение процентных расходов и щедрая дивидендная политика, предполагающая выплату не менее 50% ЧП по МСФО окажут поддержку котировкам акций.

В текущих условиях, когда на объявленных дивидендах бумаги НМТП обновляют свои исторические максимумы, покупать их никакого желания нет, а вот подержать их ещё в своём портфеле – вполне рабочая идея.

Если забыли – ещё раз восстановите в памяти стратегию развития компании на ближайшие годы, о которой в марте рассказывал Владимир Литвинов на своём канале «ИнвестТема», попытавшись тезисно выделить в ней все плюсы и минусы 👉 https://t.me/particular_trader/295

#NMTP

{kind=link}

Московская биржа продолжает активно развиваться, радуя в первую очередь своих акционеров, и во вторую - всех тех, кто так или иначе причастен к фондовому рынку.

Как мы помним, уже с 22 июня стартуют вечерние торги на Московской бирже (на первом этапе это 25 наиболее ликвидных акций из индекса Мосбиржи, а затем – все остальные бумаги). Но сегодняшняя новость даже переплюнула эту: Московская биржа планирует до конца 2020 года в два этапа запустить торги 50 акциями иностранных эмитентов из индекса S&P в вечернюю сессию!

Об этом сегодня торжественно сообщил директор департамента рынка акций биржи Борис Блохин в ходе пресс-конференции:

"Мы планируем до конца этого года допустить к торгам 50 наиболее ликвидных ценных бумаг иностранных эмитентов. Это будут акции, пользующиеся максимальным спросом - это акции американских компаний, входящих в индекс S&P 500", - сказал он.

Ожидается, что до конца лета будут запущены торги 25-30 акциями, а до конца года их количество будет доведено до 50 бумаг. Торги будут осуществляться в рублях!

Что это означает? Два важных вывода сразу приходят на ум:

1⃣ Мосбиржа, наконец, решила побороться с Санкт-Петербургской биржей в направлении иностранных акций. И что-то мне подсказывает, что ей это успешно удастся сделать, учитывая рублёвую валюту торгов и, как следствие, более прозрачная и лёгкая работа с налогами для российских инвесторов.

2⃣ Теперь клиенты брокеров, не предоставлявшие ранее выход на зарубежные площадки (яркий пример – Сбербанк), автоматически получат такую возможность. Спасибо Мосбирже за это!

#MOEX

Как мы помним, уже с 22 июня стартуют вечерние торги на Московской бирже (на первом этапе это 25 наиболее ликвидных акций из индекса Мосбиржи, а затем – все остальные бумаги). Но сегодняшняя новость даже переплюнула эту: Московская биржа планирует до конца 2020 года в два этапа запустить торги 50 акциями иностранных эмитентов из индекса S&P в вечернюю сессию!

Об этом сегодня торжественно сообщил директор департамента рынка акций биржи Борис Блохин в ходе пресс-конференции:

"Мы планируем до конца этого года допустить к торгам 50 наиболее ликвидных ценных бумаг иностранных эмитентов. Это будут акции, пользующиеся максимальным спросом - это акции американских компаний, входящих в индекс S&P 500", - сказал он.

Ожидается, что до конца лета будут запущены торги 25-30 акциями, а до конца года их количество будет доведено до 50 бумаг. Торги будут осуществляться в рублях!

Что это означает? Два важных вывода сразу приходят на ум:

1⃣ Мосбиржа, наконец, решила побороться с Санкт-Петербургской биржей в направлении иностранных акций. И что-то мне подсказывает, что ей это успешно удастся сделать, учитывая рублёвую валюту торгов и, как следствие, более прозрачная и лёгкая работа с налогами для российских инвесторов.

2⃣ Теперь клиенты брокеров, не предоставлявшие ранее выход на зарубежные площадки (яркий пример – Сбербанк), автоматически получат такую возможность. Спасибо Мосбирже за это!

#MOEX

{kind=link}

Когда видишь пример подобных неудобств при работе с американскими акциями через российского брокера, ещё больше начинаешь ценить инициативу Мосбиржи по запуску торгов ликвидными акциями из индекса S&P, да ещё и в вечернюю сессию, когда в Штатах проходит самый разгар основных торгов!

А то с такими раскладами в Крым поедешь - без доступа к торговому терминалу останешься, в Абхазию - видимо тоже (страна ведь непризнанная мировым сообществом и на карте мира по факту её нет).

Хочется верить, что на сей раз идея Мосбиржи с запуском торгов американскими акциями будет всё-таки воплощена в жизнь. Ибо о первых попытках сообщалось ещё в 3 кв. 2018 года, однако пока что воз и ныне там...

А то с такими раскладами в Крым поедешь - без доступа к торговому терминалу останешься, в Абхазию - видимо тоже (страна ведь непризнанная мировым сообществом и на карте мира по факту её нет).

Хочется верить, что на сей раз идея Мосбиржи с запуском торгов американскими акциями будет всё-таки воплощена в жизнь. Ибо о первых попытках сообщалось ещё в 3 кв. 2018 года, однако пока что воз и ныне там...

Telegram

Мир инвестиций

🇺🇸 Какие неудобства могут поджидать честного (=частного) российского инвестора при инвестициях в зарубежные бумаги? Поделюсь с вами сегодняшним примером, вдруг кому-то будет полезно.

Крым. Июнь 2020. Солнце, море, пляж. Почему бы не заглянуть в терминал…

Крым. Июнь 2020. Солнце, море, пляж. Почему бы не заглянуть в терминал…

❗️Ну что ж, АФК Система благополучно избавилась от акций Детского Мира, на пике их стоимости и в эпоху низкой финансовой грамотности, на фоне глубокого экономического кризиса в России.

Если посмотреть на этот вопрос глубоко, то АФК Система весьма грамотно выбрала время для продажи бумаг Детского Мира. Параллельно заработают на этом ещё и банкстеры с брокерами, ведь Системе нужны посредники. Взяв бумагу по 93 рубля, они могут отдать в рынок акцию по 98 руб., заработав при этом буквально за день-два около 5%.

По информации банкстеров из ВТБ, покупателями 90% объёма размещения оказались 25 фондов спекулянтов. Многие уже заметили, как большинство крупных брокеров (кроме БКС, которому не дали поучаствовать в размещении) повышают прогнозы по Детскому Миру.

❓Какие причины продажи пакета Детского мира приходят на ум:

1⃣ Глубокий посткарантинный экономический кризис, странно совпавший с эйфорией на рынке акций.

2⃣ Отсутствие чётких перспектив роста ритейлера детских товаров.

3⃣ Постепенное осознание проигрыша конкуренции в онлайн-сегменте двум ведущих игрокам: Wildberries и Ozon.

4⃣ Насыщение рынка (не случайно Детский Мир начал открывать магазины в малых городах с населением ~40 тыс. человек).

5⃣ Снижение маржинальности оффлайн-ритейла.

#DSKY #AFKS

Если посмотреть на этот вопрос глубоко, то АФК Система весьма грамотно выбрала время для продажи бумаг Детского Мира. Параллельно заработают на этом ещё и банкстеры с брокерами, ведь Системе нужны посредники. Взяв бумагу по 93 рубля, они могут отдать в рынок акцию по 98 руб., заработав при этом буквально за день-два около 5%.

По информации банкстеров из ВТБ, покупателями 90% объёма размещения оказались 25 фондов спекулянтов. Многие уже заметили, как большинство крупных брокеров (кроме БКС, которому не дали поучаствовать в размещении) повышают прогнозы по Детскому Миру.

❓Какие причины продажи пакета Детского мира приходят на ум:

1⃣ Глубокий посткарантинный экономический кризис, странно совпавший с эйфорией на рынке акций.

2⃣ Отсутствие чётких перспектив роста ритейлера детских товаров.

3⃣ Постепенное осознание проигрыша конкуренции в онлайн-сегменте двум ведущих игрокам: Wildberries и Ozon.

4⃣ Насыщение рынка (не случайно Детский Мир начал открывать магазины в малых городах с населением ~40 тыс. человек).

5⃣ Снижение маржинальности оффлайн-ритейла.

#DSKY #AFKS

Telegram

Сигналы РЦБ

#DSKY #SPO

⚡️ ЦЕНА РАЗМЕЩЕНИЯ АКЦИЙ ДЕТСКОГО МИРА В РАМКАХ SPO СОСТАВИЛА 93 РУБ. ЗА АКЦИЮ, ДИСКОНТ К РЫНКУ ОКОЛО 4%

⚡️ ЦЕНА РАЗМЕЩЕНИЯ АКЦИЙ ДЕТСКОГО МИРА В РАМКАХ SPO СОСТАВИЛА 93 РУБ. ЗА АКЦИЮ, ДИСКОНТ К РЫНКУ ОКОЛО 4%