🛢Что сейчас поддерживает нефтяные котировки, которые растут третий день кряду:

✅ Дональд Трамп чудесным образом излечился от COVID-19, причём за считанные дни. Обещает уже скоро вернуться к полноценной работе.

✅ Существенную поддержку нефтяным ценам оказывает забастовка работников месторождений в Норвегии, в результате которой добыча в стране может сократиться на 330 тыс. баррелей в сутки (это около 8% от всей производимой в стране нефти), что нивелирует на время рост производства на 27 тыс. баррелей в Ливии.

✅ Саудовская Аравия при формировании бюджета на ближайшие три года исходила из цены нефти в районе $50 за баррель - к такому выводу пришли аналитики Goldman Sachs, изучившие финансовый план королевства на 2020-2023 гг.

🦠 Впрочем, весь этот позитив уверенно нивелируется рисками наступления второй волны пандемии, а усиление карантинных мер по всём мире, сопровождаемое ограничениями авиасообщения и деловой активности заставляет нефтетрейдеров очень осторожно смотреть на перспективы нефтяного рынка.

#нефть

✅ Дональд Трамп чудесным образом излечился от COVID-19, причём за считанные дни. Обещает уже скоро вернуться к полноценной работе.

✅ Существенную поддержку нефтяным ценам оказывает забастовка работников месторождений в Норвегии, в результате которой добыча в стране может сократиться на 330 тыс. баррелей в сутки (это около 8% от всей производимой в стране нефти), что нивелирует на время рост производства на 27 тыс. баррелей в Ливии.

✅ Саудовская Аравия при формировании бюджета на ближайшие три года исходила из цены нефти в районе $50 за баррель - к такому выводу пришли аналитики Goldman Sachs, изучившие финансовый план королевства на 2020-2023 гг.

🦠 Впрочем, весь этот позитив уверенно нивелируется рисками наступления второй волны пандемии, а усиление карантинных мер по всём мире, сопровождаемое ограничениями авиасообщения и деловой активности заставляет нефтетрейдеров очень осторожно смотреть на перспективы нефтяного рынка.

#нефть

{kind=link}

💎 ВТБ Капитал в своём традиционном ежемесячном обзоре «Diamond Watch» прогнозирует рекордный рост продаж алмазодобытчиков по итогам сентября текущего года, не фоне активных продаж ювелирных изделий в США и Китае, где низкую туристическую активность компенсирует сильный внутренний спрос.

И это притом, что в августе реализация алмазной продукции у De Beers и АЛРОСА вернулись на исторический уровень, превзойдя результаты прошлого года на 12%.

"Эти убедительные результаты превзошли ожидания рынка. Сильное восстановление было обусловлено снижением цен и пополнением запасов огранщиками. Мы ожидаем, что два основных поставщика покажут хорошие результаты в сентябре", - считает ВТБ Капитал.

🇮🇳 Импорт алмазного сырья из Индии в сентябре продолжил увеличиваться, на фоне пополнения запасов огранщиками. Чистый экспорт бриллиантов в августе был ниже на 32% (г/г), восстановившись после более чем 50%-ного падения в апреле-июле. Чистый импорт алмазного сырья сократился на 36% (г/г), но здесь также наблюдалось некоторое восстановление после спада на 70-100% (г/г) в апреле-июле. Крупнейшие гранильные предприятия увеличили мощности до 70% по сравнению с 20-30% в прошлом месяце. "Таким образом, с учетом продолжающегося пополнения запасов мы ожидаем улучшения показателей торговли Индии в сентябре", - отмечает ВТБ Капитал.

📈 Цены на бриллианты остались на высоком уровне после значительного роста в августе. После повышения цен на бриллианты в среднем на 16% в августе, согласно Rapaport, они незначительно выросли за месяц и остались на высоком уровне. Если в августе они были на 12% выше уровня начала года, сейчас - в среднем на 14%, при этом сохраняются высокие показатели в секторе меле. "На наш взгляд, основным драйвером высоких цен на бриллианты являются высокие показатели ритейла в США и Китае в июле-августе", - считает "ВТБ Капитал".

🇨🇳 Продажи ювелирных изделий в Китае резко выросли в августе - на 87% (г/г), после снижения на 30% (г/г)в январе-июне. Продажи ювелирных изделий в Гонконге всё ещё ниже данных 2019 года на 37% (г/г), но ситуация улучшается, т.к. в июне-июле показатели были на 54-56% ниже. В прошлом году на китайцев приходилось 35% от общего мирового спроса на предметы роскоши, но на розничную торговлю ювелирными изделиями в Китае - только 12% общих мировых продаж. Таким образом, учитывая ограниченную туристическую активность, произошел структурный сдвиг в покупках ювелирных изделий: рост продаж в КНР связан с увеличением расходов на внутреннем рынке, в то время как раньше предметы роскоши покупались в основном за рубежом.

🇺🇸 Продажи ювелирных изделий в США в августе выросли на 9,3% (г/г), после повышения на 7,5% в июле. Примечательно, что, несмотря на снижение туристического потока в 3 кв. 2020 года, продажи ювелирных изделий в США не только превысили уровень прошлого года, но и показали самый сильный рост за несколько лет. Такая же картина наблюдается в результатах крупнейшего ритейлера Signet, которые, хотя и были ожидаемо слабыми во втором квартале, удивили ростом сопоставимых продаж на 11% (г/г) в августе и снижением запасов готовой продукции на 4% (г/г). Сильный прогноз потребительских ожиданий в США в сентябре предполагает, что спрос на ювелирные изделия в ближайшие месяцы может оставаться высоким.

🔬 Доля выращенных в лаборатории (lab-grown) алмазов в импорте и экспорте остается значительно выше исторического уровня. Торговля синтетическими камнями в Индии продолжала расти в августе: чистый импорт подскочил в 3,8 раза по сравнению с аналогичным периодом прошлого года, а чистый экспорт - в 2,6 раза. Таким образом, доля lab-grown в общем объеме импорта алмазов составляет 11%, что является самой высокой долей, зарегистрированной на данный момент.

#ALRS

И это притом, что в августе реализация алмазной продукции у De Beers и АЛРОСА вернулись на исторический уровень, превзойдя результаты прошлого года на 12%.

"Эти убедительные результаты превзошли ожидания рынка. Сильное восстановление было обусловлено снижением цен и пополнением запасов огранщиками. Мы ожидаем, что два основных поставщика покажут хорошие результаты в сентябре", - считает ВТБ Капитал.

🇮🇳 Импорт алмазного сырья из Индии в сентябре продолжил увеличиваться, на фоне пополнения запасов огранщиками. Чистый экспорт бриллиантов в августе был ниже на 32% (г/г), восстановившись после более чем 50%-ного падения в апреле-июле. Чистый импорт алмазного сырья сократился на 36% (г/г), но здесь также наблюдалось некоторое восстановление после спада на 70-100% (г/г) в апреле-июле. Крупнейшие гранильные предприятия увеличили мощности до 70% по сравнению с 20-30% в прошлом месяце. "Таким образом, с учетом продолжающегося пополнения запасов мы ожидаем улучшения показателей торговли Индии в сентябре", - отмечает ВТБ Капитал.

📈 Цены на бриллианты остались на высоком уровне после значительного роста в августе. После повышения цен на бриллианты в среднем на 16% в августе, согласно Rapaport, они незначительно выросли за месяц и остались на высоком уровне. Если в августе они были на 12% выше уровня начала года, сейчас - в среднем на 14%, при этом сохраняются высокие показатели в секторе меле. "На наш взгляд, основным драйвером высоких цен на бриллианты являются высокие показатели ритейла в США и Китае в июле-августе", - считает "ВТБ Капитал".

🇨🇳 Продажи ювелирных изделий в Китае резко выросли в августе - на 87% (г/г), после снижения на 30% (г/г)в январе-июне. Продажи ювелирных изделий в Гонконге всё ещё ниже данных 2019 года на 37% (г/г), но ситуация улучшается, т.к. в июне-июле показатели были на 54-56% ниже. В прошлом году на китайцев приходилось 35% от общего мирового спроса на предметы роскоши, но на розничную торговлю ювелирными изделиями в Китае - только 12% общих мировых продаж. Таким образом, учитывая ограниченную туристическую активность, произошел структурный сдвиг в покупках ювелирных изделий: рост продаж в КНР связан с увеличением расходов на внутреннем рынке, в то время как раньше предметы роскоши покупались в основном за рубежом.

🇺🇸 Продажи ювелирных изделий в США в августе выросли на 9,3% (г/г), после повышения на 7,5% в июле. Примечательно, что, несмотря на снижение туристического потока в 3 кв. 2020 года, продажи ювелирных изделий в США не только превысили уровень прошлого года, но и показали самый сильный рост за несколько лет. Такая же картина наблюдается в результатах крупнейшего ритейлера Signet, которые, хотя и были ожидаемо слабыми во втором квартале, удивили ростом сопоставимых продаж на 11% (г/г) в августе и снижением запасов готовой продукции на 4% (г/г). Сильный прогноз потребительских ожиданий в США в сентябре предполагает, что спрос на ювелирные изделия в ближайшие месяцы может оставаться высоким.

🔬 Доля выращенных в лаборатории (lab-grown) алмазов в импорте и экспорте остается значительно выше исторического уровня. Торговля синтетическими камнями в Индии продолжала расти в августе: чистый импорт подскочил в 3,8 раза по сравнению с аналогичным периодом прошлого года, а чистый экспорт - в 2,6 раза. Таким образом, доля lab-grown в общем объеме импорта алмазов составляет 11%, что является самой высокой долей, зарегистрированной на данный момент.

#ALRS

{kind=link}

Инвестиционный ажиотаж

В России складывается уникальная ситуация, которой еще никогда не было в истории страны. Наблюдается аномальная активизация физических лиц в попытках прозондировать инвестиционную почву. Через это проходили все развитые страны в различные исторические периоды с различной интенсивностью и структурными характеристиками. Сам этот процесс неизбежный, но интерес вызывает форма и структура.

В России складывается уникальная ситуация, которой еще никогда не было в истории страны. Наблюдается аномальная активизация физических лиц в попытках прозондировать инвестиционную почву. Через это проходили все развитые страны в различные исторические периоды с различной интенсивностью и структурными характеристиками. Сам этот процесс неизбежный, но интерес вызывает форма и структура.

Livejournal

Инвестиционный ажиотаж

В России складывается уникальная ситуация, которой еще никогда не было в истории страны. Наблюдается аномальная активизация физических лиц в попытках прозондировать инвестиционную почву. Через это проходили все развитые страны в различные исторические периоды…

📔 Хороший обзор по Фосагро подготовил АТОН, очень рекомендую к прочтению! Особенно тем акционерам, которым очень не хватает позитивного взгляда на перспективы компании.

Полную версию обзора прикрепляю под данным постом, ну а для себя тезисно выделю основные моменты:

✔️ Рост цен на DAP должен в итоге перевесить принятое правительством повышение НДПИ. Для Фосагро налоговые ужесточения обернутся скромной потерей менее 3% от EBITDA (Татнефть об этом только мечтает), в то время как потенциальный прирост от подорожания удобрений на мировом рынке должен перевесить чашу весов в нужную сторону.

✔️ Пройдя стадию перенасыщения в 2019 году, рынок фосфатов восстанавливается с ожидаемым дефицитом в объёме 1,1-1,2 млн т по итогам текущего года. Ожидается, что в 2021 году рынок, скорее всего, будет сбалансирован.

✔️ Фосагро торгуется с форвардным консенсус-мультипликатором EV/EBITDA 2021П на уровне 6,1x, что соответствует его среднему 5-летнему значению (6,2x). Текущий дисконт 19% к корзине аналогов также очень близок к 5-летнему среднему (22%), что ограничивает потенциал роста котировок. Однако, принимая во внимание тенденцию к росту производства Фосагро и девальвацию рубля, дисконт относительно конкурентов должен уменьшиться.

✔️ Фосагро может выплатить совокупный дивиденд в размере 190 рублей по итогам 2020 года, и 200 рублей на акцию – по итогам 2021 года. Напомню, на текущий момент утверждены выплаты за первый и второй квартал текущего года, в общей сложности составляющие 111 руб. на бумагу, а значит можно ожидать ещё почти столько же по итогам второго полугодия.

#PHOR

Полную версию обзора прикрепляю под данным постом, ну а для себя тезисно выделю основные моменты:

✔️ Рост цен на DAP должен в итоге перевесить принятое правительством повышение НДПИ. Для Фосагро налоговые ужесточения обернутся скромной потерей менее 3% от EBITDA (Татнефть об этом только мечтает), в то время как потенциальный прирост от подорожания удобрений на мировом рынке должен перевесить чашу весов в нужную сторону.

✔️ Пройдя стадию перенасыщения в 2019 году, рынок фосфатов восстанавливается с ожидаемым дефицитом в объёме 1,1-1,2 млн т по итогам текущего года. Ожидается, что в 2021 году рынок, скорее всего, будет сбалансирован.

✔️ Фосагро торгуется с форвардным консенсус-мультипликатором EV/EBITDA 2021П на уровне 6,1x, что соответствует его среднему 5-летнему значению (6,2x). Текущий дисконт 19% к корзине аналогов также очень близок к 5-летнему среднему (22%), что ограничивает потенциал роста котировок. Однако, принимая во внимание тенденцию к росту производства Фосагро и девальвацию рубля, дисконт относительно конкурентов должен уменьшиться.

✔️ Фосагро может выплатить совокупный дивиденд в размере 190 рублей по итогам 2020 года, и 200 рублей на акцию – по итогам 2021 года. Напомню, на текущий момент утверждены выплаты за первый и второй квартал текущего года, в общей сложности составляющие 111 руб. на бумагу, а значит можно ожидать ещё почти столько же по итогам второго полугодия.

#PHOR

{kind=link}

🏦 Сбербанк отчитался по РСБУ за 9 месяцев 2020 года.

С января по сентябрь банк заработал 559,4 млрд рублей чистой прибыли, что почти на 16% меньше результата за аналогичный период прошлого года. При этом сентябрь для Сбербанка оказался весьма успешным – за этот период удалось заработать 79,8 млрд рублей, что на 10,7% больше, чем годом ранее.

Благодаря этому падение чистой прибыли в ltm-выражении удалось немного замедлить, однако из-за колоссальных расходов на резервы, которые по итогам первых трёх кварталов 2020 года составили пол триллиона рублей (что в 6 раз больше прошлогодних значений за этот период), рассчитывать на серьёзное сокращение дисконта по прибыли не приходится. Тем более, ещё не совсем понятно, как будет развиваться ситуация с COVID-19 в дальнейшем.

"Рост клиентской активности, оптимизация расходов и сохранение стабильного качества кредитного портфеля оказали позитивное влияние на рентабельность капитала банка, которая по итогам 9 месяцев составила 15,8%", - отметила старший вице-президент, финансовый директор Сбербанка Александра Бурико, слова которой приводятся в официальном пресс-релизе.

Напомню, годом ранее рентабельность капитала по итогам первых 9 месяцев составляла 21,9%.

👍 Непосредственно банковская деятельность Сбербанка по-прежнему достойна самых высоких оценок:

✅ Чистый процентный доход за январь-сентябрь вырос на 13,6% (г/г) до 1,06 трлн рублей, что банк объясняет ростом кредитования, снижением стоимости фондирования и понижением ставки взносов в Фонд обязательного страхования вкладов.

✅ Чистый комиссионный доход за этот же период вырос на 9,1% (г/г) до 364,8 млрд рублей, благодаря восстановлению активности по банковским картам и расчётным операциям, а также доходу от операций клиентов на финансовых рынках, банковских гарантий и торгового финансирования.

Наконец, совокупный собственный капитал Сбербанка за сентябрь вырос на 3,6%, до 4,871 трлн рублей, а это значит, что банк по-прежнему оценивается рынком на уровне примерно своего капитала (P/B=1x).

#SBER

С января по сентябрь банк заработал 559,4 млрд рублей чистой прибыли, что почти на 16% меньше результата за аналогичный период прошлого года. При этом сентябрь для Сбербанка оказался весьма успешным – за этот период удалось заработать 79,8 млрд рублей, что на 10,7% больше, чем годом ранее.

Благодаря этому падение чистой прибыли в ltm-выражении удалось немного замедлить, однако из-за колоссальных расходов на резервы, которые по итогам первых трёх кварталов 2020 года составили пол триллиона рублей (что в 6 раз больше прошлогодних значений за этот период), рассчитывать на серьёзное сокращение дисконта по прибыли не приходится. Тем более, ещё не совсем понятно, как будет развиваться ситуация с COVID-19 в дальнейшем.

"Рост клиентской активности, оптимизация расходов и сохранение стабильного качества кредитного портфеля оказали позитивное влияние на рентабельность капитала банка, которая по итогам 9 месяцев составила 15,8%", - отметила старший вице-президент, финансовый директор Сбербанка Александра Бурико, слова которой приводятся в официальном пресс-релизе.

Напомню, годом ранее рентабельность капитала по итогам первых 9 месяцев составляла 21,9%.

👍 Непосредственно банковская деятельность Сбербанка по-прежнему достойна самых высоких оценок:

✅ Чистый процентный доход за январь-сентябрь вырос на 13,6% (г/г) до 1,06 трлн рублей, что банк объясняет ростом кредитования, снижением стоимости фондирования и понижением ставки взносов в Фонд обязательного страхования вкладов.

✅ Чистый комиссионный доход за этот же период вырос на 9,1% (г/г) до 364,8 млрд рублей, благодаря восстановлению активности по банковским картам и расчётным операциям, а также доходу от операций клиентов на финансовых рынках, банковских гарантий и торгового финансирования.

Наконец, совокупный собственный капитал Сбербанка за сентябрь вырос на 3,6%, до 4,871 трлн рублей, а это значит, что банк по-прежнему оценивается рынком на уровне примерно своего капитала (P/B=1x).

#SBER

{kind=link}

❗️САНКЦИИ ПРОТИВ РФ БУДУТ НЕИЗБЕЖНЫ, ЕСЛИ МОСКВА НЕ ПРОЯСНИТ ОБСТОЯТЕЛЬСТВА ИНЦИДЕНТА С НАВАЛЬНЫМ - ГЛАВА МИД ФРГ

Ну что, страшно?

Ну что, страшно?

{kind=link}

🛢Ровно через неделю, в следующий четверг, запланировано проведение Совета директоров ЛУКОЙЛа, на котором будут рассмотрены рекомендации по дивидендам за 9 месяцев 202 года и порядок их выплат.

💰Напомню, согласно новой дивидендной политике, ЛУКОЙЛ направляет акционерам в виде дивидендов 100% от скорректированного свободного денежного потока (FCF), и по итогам первого полугодия вице-президент компании Павел Жданов тогда «насчитал» 46 руб. на акцию.

Прибавляем сюда результаты третьего квартала и осторожно ориентируемся на цифру в 60-70 рублей по итогам 9 месяцев. Если будет больше – я буду только рад!

#LKOH

💰Напомню, согласно новой дивидендной политике, ЛУКОЙЛ направляет акционерам в виде дивидендов 100% от скорректированного свободного денежного потока (FCF), и по итогам первого полугодия вице-президент компании Павел Жданов тогда «насчитал» 46 руб. на акцию.

Прибавляем сюда результаты третьего квартала и осторожно ориентируемся на цифру в 60-70 рублей по итогам 9 месяцев. Если будет больше – я буду только рад!

#LKOH

{kind=link}

👨🏻💼 Буквально на днях я делился с вами прогнозами ВТБ Капитал, которая ожидает рекордный рост продаж алмазодобытчиков по итогам сентября, а теперь и глава АЛРОСА Сергей Иванов в интервью телеканалу "Алмазный край" заявил, что сентябрьские итоги продаж компании будут хорошими, но о восстановлении говорить пока рано.

"С конца августа мы наблюдаем хорошее восстановление рынков алмазов, и мы удовлетворены результатами продаж в августе и сентябре. Можно сказать, что они достаточно хорошие, выше ожиданий", - сказал он.

💎 По словам Иванова, на показатели положительно повлияют и отложенные продажи августа, которые были исполнены в сентябре. Напомню, по итогам августа продажи АЛРОСА составили $217 млн, что в 6 раз больше, чем в июле ($36 млн), и вдвое больше, чем за весь предыдущий период пандемии.

"Сейчас закончился первый тур сентябрьской сессии. Спрос есть, спрос вполне здоровый, но на определённый ассортимент. Сейчас камни крупных размеров и среднеразмерное сырьё пользуется большим спросом, в то время как с реализацией мелкоразмерного сырья есть проблемы", - отметил Иванов.

📉 Реагируя на сложную ситуацию на рынке, АЛРОСА осуществила коррекцию цен, подтвердил Иванов:

"Безусловно, как и другим производителям, нам пришлось пойти на коррекцию в нынешней конъюнктуре - в среднем на 10%", - сказал он. "Третий квартал мы закончим неплохо. Конечно, есть большой вопрос по четвёртому кварталу. Может, в октябре мы ещё увидим хороший спрос, но ноябрь-декабрь - надо дождаться и посмотреть. В любом случае, продажи АЛРОСА будут существенно ниже, чем в прошлом году, мы потеряли 4-5 месяцев".

🦠 Состояние рынка с апреля по конец августа было беспрецедентно тяжёлым, продолжил он, а выручка в этот период на 90%:

"На рынке был только спекулятивный спрос. Нам предлагали продать определённые категории алмазов с дисконтом до 35%. Мы, естественно, на это не шли. В условиях затоваривания рынка бриллиантами, в условиях, когда весь мир был в локдаунах, люди не ходили по магазинах и беспокоились не о приобретениях в ювелирных магазинах, а о здоровье. Поэтому во втором квартале было беспрецедентное падение продаж алмазов и бриллиантов".

🙅♂️ "На основании продаж за 6-7 недель говорить о полноценном восстановлении пока рано. Сегодня ни один специалист и эксперт не в состоянии спрогнозировать, что нам ожидать в следующем году. Всё будет зависеть от ситуации с COVID-19 и того, пройдёт ли глобальная вакцинация, от которой зависит интенсивность авиаперелётов и туризма.

Но даже если медицинские проблемы будут в 2021 году полностью решены, то последствия вызванного вирусом экономического спада, а также неопределённости во внутренней политике США и отношениях между Штатами и Китаем могут быть более тяжёлыми. А самым серьёзным негативным изменением в отрасли стало "уничтожение Гонконга" как мирового ювелирного центра", - добавил Иванов.

#ALRS

"С конца августа мы наблюдаем хорошее восстановление рынков алмазов, и мы удовлетворены результатами продаж в августе и сентябре. Можно сказать, что они достаточно хорошие, выше ожиданий", - сказал он.

💎 По словам Иванова, на показатели положительно повлияют и отложенные продажи августа, которые были исполнены в сентябре. Напомню, по итогам августа продажи АЛРОСА составили $217 млн, что в 6 раз больше, чем в июле ($36 млн), и вдвое больше, чем за весь предыдущий период пандемии.

"Сейчас закончился первый тур сентябрьской сессии. Спрос есть, спрос вполне здоровый, но на определённый ассортимент. Сейчас камни крупных размеров и среднеразмерное сырьё пользуется большим спросом, в то время как с реализацией мелкоразмерного сырья есть проблемы", - отметил Иванов.

📉 Реагируя на сложную ситуацию на рынке, АЛРОСА осуществила коррекцию цен, подтвердил Иванов:

"Безусловно, как и другим производителям, нам пришлось пойти на коррекцию в нынешней конъюнктуре - в среднем на 10%", - сказал он. "Третий квартал мы закончим неплохо. Конечно, есть большой вопрос по четвёртому кварталу. Может, в октябре мы ещё увидим хороший спрос, но ноябрь-декабрь - надо дождаться и посмотреть. В любом случае, продажи АЛРОСА будут существенно ниже, чем в прошлом году, мы потеряли 4-5 месяцев".

🦠 Состояние рынка с апреля по конец августа было беспрецедентно тяжёлым, продолжил он, а выручка в этот период на 90%:

"На рынке был только спекулятивный спрос. Нам предлагали продать определённые категории алмазов с дисконтом до 35%. Мы, естественно, на это не шли. В условиях затоваривания рынка бриллиантами, в условиях, когда весь мир был в локдаунах, люди не ходили по магазинах и беспокоились не о приобретениях в ювелирных магазинах, а о здоровье. Поэтому во втором квартале было беспрецедентное падение продаж алмазов и бриллиантов".

🙅♂️ "На основании продаж за 6-7 недель говорить о полноценном восстановлении пока рано. Сегодня ни один специалист и эксперт не в состоянии спрогнозировать, что нам ожидать в следующем году. Всё будет зависеть от ситуации с COVID-19 и того, пройдёт ли глобальная вакцинация, от которой зависит интенсивность авиаперелётов и туризма.

Но даже если медицинские проблемы будут в 2021 году полностью решены, то последствия вызванного вирусом экономического спада, а также неопределённости во внутренней политике США и отношениях между Штатами и Китаем могут быть более тяжёлыми. А самым серьёзным негативным изменением в отрасли стало "уничтожение Гонконга" как мирового ювелирного центра", - добавил Иванов.

#ALRS

YouTube

Сергей Иванов. О кризисе, оптимизации и диверсификации в АЛРОСА и коронавирусной угрозе компании

Интервью генерального директора - председателя правления АК «АЛРОСА» (ПАО) Сергея Иванова. Часть 1

- Можно ли уже считать, что компания прошла пик кризиса?

- Зачем нужна оптимизация и сколько лет АЛРОСА проживет без нее?

- Почему диверсификация для АЛРОСА…

- Можно ли уже считать, что компания прошла пик кризиса?

- Зачем нужна оптимизация и сколько лет АЛРОСА проживет без нее?

- Почему диверсификация для АЛРОСА…

💰 Напоминаю, что на сегодня запланирован целый ряд дивидендных отсечек по российским компаниям, которые порадуют выплатами своих акционеров за 1 полугодие 2020 года.

Почти обо всех героях из представленного ниже списка вы прекрасно знаете, да и я ранее делился этими приятными новостями, поэтому можете переходить по ссылкам на интересующие компании и восстановить в памяти основные моменты:

👉 НЛМК – 4,75 руб. (ДД=2,8%)

👉 МТС – 8,93 руб. (ДД=2,7%)

👉 Татнефть (ао; ап) – 9,94 руб. (ДД=2,1%; 2,2%)

👉 ПИК – 22,71 руб. (ДД=4,0%)

👉 ЛСР – 20 руб. (ДД=2,3%)

👉 НОВАТЭК – 11,82 руб. (ДД=1,1%)

Почти обо всех героях из представленного ниже списка вы прекрасно знаете, да и я ранее делился этими приятными новостями, поэтому можете переходить по ссылкам на интересующие компании и восстановить в памяти основные моменты:

👉 НЛМК – 4,75 руб. (ДД=2,8%)

👉 МТС – 8,93 руб. (ДД=2,7%)

👉 Татнефть (ао; ап) – 9,94 руб. (ДД=2,1%; 2,2%)

👉 ПИК – 22,71 руб. (ДД=4,0%)

👉 ЛСР – 20 руб. (ДД=2,3%)

👉 НОВАТЭК – 11,82 руб. (ДД=1,1%)

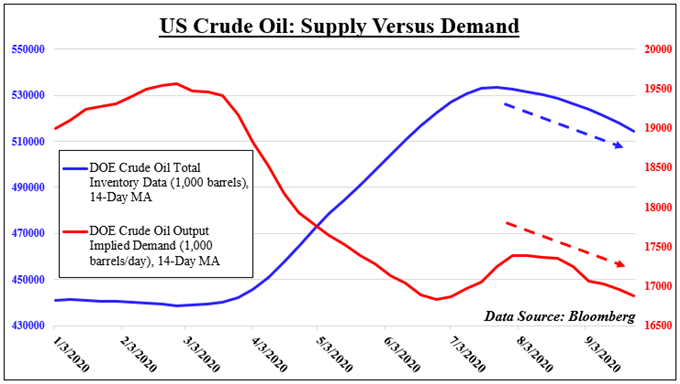

🛢 ОПЕК опубликовала ежегодный прогноз World Oil Outlook (WOO), поделившись своими прогнозами относительно будущего нефтяного рынка.

Главные тезисы:

✔️ Мировой спрос на нефть к 2040 году вырастет на 9% до 109,3 млн баррелей в сутки (б/с). К слову, год назад эта цифра ожидалась на уровне 110,6 млн б/с.

✔️ COVID-19 окажет огромное влияние на потребление в 2020 году и будет влиять на нефтяную промышленность ещё долгие годы. Это приведёт к к постоянному закрытию некоторых зрелых скважин и месторождений, а также к сокращению инвестиций в сектор разведки и добычи. COVID-19 также изменил относительный вес различных секторов в структуре глобального потребления, поскольку авиация и автомобильный транспорт пострадали в большей степени по сравнению с другими секторами.

"Более того, вероятные изменения в поведении потребителей будут иметь долгосрочные последствия для средне- и долгосрочного развития в нескольких секторах. За исключением 2020-2023 годов, доля транспортного сектора в мировом спросе на нефть останется в довольно узком диапазоне от 57% до 58%, хотя некоторые сдвиги в доле между различными видами транспорта будут неизбежны", - говорится в прогнозе ОПЕК.

✔️ Предложение стран, не входящих в ОПЕК, достигнет пика и выйдет на плато к концу 2020-х годов, а при рассмотрении всего периода 2019-2045 гг. останется практически неизменным - на уровне 65,4 млн б/с, в результате спада в последующие годы.

✔️ Подразумевается, что добыча ЖУВ стран ОПЕК должна будут восполнить этот пробел и увеличится примерно на 10 млн б/с за весь период 2019-2045 годов, а непосредственно к 2045 году вырастет примерно до 44 млн б/с.

✔️ В 2020 году спрос на нефть упадёт до 90,7 млн б/с (с 99,7 млн б/с в 2019 году). Ожидается, что уже с 2021 года спрос на нефть вернётся к росту и достигнет к 2025 году 103,7 млн б/с.

"Прогнозируется, что предложение жидких углеводородов увеличится на 5,7 млн баррелей в сутки с 2019 по 2025 год, что немного превысит рост спроса в этот период, но будет расти намного меньше, чем ожидалось в WOO-2019, когда прогнозировалось, что предложение стран, не входящих в ОПЕК, увеличится на 9,9 млн б/с с 2018 по 2024 год", - отмечается в отчёте ОПЕК.

✔️ По расчётам ОПЕК, спрос на нефть в России в 2019 году составил 3,6 млн б/с и упадет в текущем году до 3,2 млн б/с, а затем начнет постепенно расти с 2021 года до 2024 года - с 3,4 млн б/с до 3,7 млн б/с.

#нефть

Главные тезисы:

✔️ Мировой спрос на нефть к 2040 году вырастет на 9% до 109,3 млн баррелей в сутки (б/с). К слову, год назад эта цифра ожидалась на уровне 110,6 млн б/с.

✔️ COVID-19 окажет огромное влияние на потребление в 2020 году и будет влиять на нефтяную промышленность ещё долгие годы. Это приведёт к к постоянному закрытию некоторых зрелых скважин и месторождений, а также к сокращению инвестиций в сектор разведки и добычи. COVID-19 также изменил относительный вес различных секторов в структуре глобального потребления, поскольку авиация и автомобильный транспорт пострадали в большей степени по сравнению с другими секторами.

"Более того, вероятные изменения в поведении потребителей будут иметь долгосрочные последствия для средне- и долгосрочного развития в нескольких секторах. За исключением 2020-2023 годов, доля транспортного сектора в мировом спросе на нефть останется в довольно узком диапазоне от 57% до 58%, хотя некоторые сдвиги в доле между различными видами транспорта будут неизбежны", - говорится в прогнозе ОПЕК.

✔️ Предложение стран, не входящих в ОПЕК, достигнет пика и выйдет на плато к концу 2020-х годов, а при рассмотрении всего периода 2019-2045 гг. останется практически неизменным - на уровне 65,4 млн б/с, в результате спада в последующие годы.

✔️ Подразумевается, что добыча ЖУВ стран ОПЕК должна будут восполнить этот пробел и увеличится примерно на 10 млн б/с за весь период 2019-2045 годов, а непосредственно к 2045 году вырастет примерно до 44 млн б/с.

✔️ В 2020 году спрос на нефть упадёт до 90,7 млн б/с (с 99,7 млн б/с в 2019 году). Ожидается, что уже с 2021 года спрос на нефть вернётся к росту и достигнет к 2025 году 103,7 млн б/с.

"Прогнозируется, что предложение жидких углеводородов увеличится на 5,7 млн баррелей в сутки с 2019 по 2025 год, что немного превысит рост спроса в этот период, но будет расти намного меньше, чем ожидалось в WOO-2019, когда прогнозировалось, что предложение стран, не входящих в ОПЕК, увеличится на 9,9 млн б/с с 2018 по 2024 год", - отмечается в отчёте ОПЕК.

✔️ По расчётам ОПЕК, спрос на нефть в России в 2019 году составил 3,6 млн б/с и упадет в текущем году до 3,2 млн б/с, а затем начнет постепенно расти с 2021 года до 2024 года - с 3,4 млн б/с до 3,7 млн б/с.

#нефть

{kind=link}

🛢С момента нашего сравнительного анализа российского нефтегазового сектора, проведённого по итогам 1 полугодия 2020 года, миновал ровно месяц. Однако события последних недель, сопровождаемые появившимися рисками прихода второй волны COVID-19, санкционными ужесточениями против РФ и рядом других негативных факторов (Навальный, Беларусь, Карабах и т.д), привели к весьма существенной коррекции на отечественном рынке акций.

И особенно активно снижались как раз-таки бумаги нефтегазовых компаний, традиционно особенно чувствительных к негативному внешнему фону в отношении мировой экономики и деловой активности. Угадаете, какая из публичных компаний этого сектора в нашей стране за минувший месяц выросла в цене? Она ровно одна – Роснефть. Но это просто любопытный факт, не более, вряд ли есть большой смысл погружаться в дискуссии по этому поводу.

📊 Мне захотелось просто в текущих рыночных реалиях обновить мультипликатор EV/EBITDA, чтобы посмотреть, кто в «зеркале заднего вида» и в преддверии финансовых отчётностей за 9 месяцев является самой недооценённой компанией, по сравнению с конкурентами, а кто по-прежнему оценивается рынком дороже коллег по цеху.

Любезно делюсь этой картинкой и с вами.

И особенно активно снижались как раз-таки бумаги нефтегазовых компаний, традиционно особенно чувствительных к негативному внешнему фону в отношении мировой экономики и деловой активности. Угадаете, какая из публичных компаний этого сектора в нашей стране за минувший месяц выросла в цене? Она ровно одна – Роснефть. Но это просто любопытный факт, не более, вряд ли есть большой смысл погружаться в дискуссии по этому поводу.

📊 Мне захотелось просто в текущих рыночных реалиях обновить мультипликатор EV/EBITDA, чтобы посмотреть, кто в «зеркале заднего вида» и в преддверии финансовых отчётностей за 9 месяцев является самой недооценённой компанией, по сравнению с конкурентами, а кто по-прежнему оценивается рынком дороже коллег по цеху.

Любезно делюсь этой картинкой и с вами.

{kind=link}

⚒ Северсталь в 3 кв. 2020 года увеличила выплавку стали на 3% (кв/кв) – до 2,89 млн тонн, а вот по итогам 9 месяцев 2020 года результат оказался на 6,3% ниже прошлогодних результатов – на уровне 8,55 млн тонн.

Консолидированные продажи стальной продукции Северстали прибавили ещё более заметно, увеличившись с июля по сентябрь на 18% как в квартальном выражении, так и на 6,3% - в годовом сравнении, с результатом в 3,01 млн тонн. Очень хочется сказать, что такие сильные результаты продаж указывают на признаки восстановления в отрасли, однако надвигающаяся на весь мир вторая волна COVID-19 призывает быть более осторожным в своих высказываниях, поэтому я промолчу.

Компания воспользовалась восстановлением внутреннего потребления в России и переключила свой фокус внимания на внутренний рынок, нарастив долю продаж стальной продукции с 56% до 63% за последние три месяца. При этом отложенный спрос на HVA-продукцию (с высокой добавленной стоимостью) и сокращение складских запасов к предыдущему кварталу поспособствовали росту доли HVA-продукции с 43% до 49%, что должно поддержать рентабельность.

Средние цены реализации стальной продукции дивизиона "Российская сталь" в июле-сентябре выросли на 2% (кв/кв), в силу благоприятной ценовой конъюнктуры на экспортных направлениях и увеличению доли HVA-продукции. Однако за 9 месяцев 2020 года снижение цен составило от 10% до 19% (г/г), следуя за мировыми негативными трендами в отрасли.

Пресс-релиз

Презентация

#CHMF

Консолидированные продажи стальной продукции Северстали прибавили ещё более заметно, увеличившись с июля по сентябрь на 18% как в квартальном выражении, так и на 6,3% - в годовом сравнении, с результатом в 3,01 млн тонн. Очень хочется сказать, что такие сильные результаты продаж указывают на признаки восстановления в отрасли, однако надвигающаяся на весь мир вторая волна COVID-19 призывает быть более осторожным в своих высказываниях, поэтому я промолчу.

Компания воспользовалась восстановлением внутреннего потребления в России и переключила свой фокус внимания на внутренний рынок, нарастив долю продаж стальной продукции с 56% до 63% за последние три месяца. При этом отложенный спрос на HVA-продукцию (с высокой добавленной стоимостью) и сокращение складских запасов к предыдущему кварталу поспособствовали росту доли HVA-продукции с 43% до 49%, что должно поддержать рентабельность.

Средние цены реализации стальной продукции дивизиона "Российская сталь" в июле-сентябре выросли на 2% (кв/кв), в силу благоприятной ценовой конъюнктуры на экспортных направлениях и увеличению доли HVA-продукции. Однако за 9 месяцев 2020 года снижение цен составило от 10% до 19% (г/г), следуя за мировыми негативными трендами в отрасли.

Пресс-релиз

Презентация

#CHMF

{kind=link}

Forwarded from ❸❻❺

📉 Не хочу нагонять страстей, но то, что индекс Мосбиржи обновил сегодня почти трёхмесячные минимумы - это уже факт! Свою роль сыграл здесь конечно целый ряд дивидендных отсечек вчера, но технически уход ниже 2850 пунктов и закрепление там - сигнал очень негативный и автоматически открывает путь в район 2500 пунктов.

🦠 Ситуация с COVID-19 пока подтверждает самые негативные ожидания, и в России впервые с момента начала наблюдений кол-во новых заражений сегодня перевалило за 12 000 человек. А всё новые карантинные ужесточения плавно возвращают страну в состояние весны.

💼 Разумеется, на этот фактор тоже нужно ориентироваться сейчас при принятии инвестиционных решений. Распродавать инвестиционный портфель на одних лишь опасениях я не планирую, а вот с покупками уж точно подожду до понедельника, когда обнародуют "ковидную" статистику за выходные.

💵 Копите "жирок" (кэш, облигации, валюта) и не паникуйте! Я вам весной обещал, что мы прорвёмся, скажу эту замечательную фразу и сейчас!

🦠 Ситуация с COVID-19 пока подтверждает самые негативные ожидания, и в России впервые с момента начала наблюдений кол-во новых заражений сегодня перевалило за 12 000 человек. А всё новые карантинные ужесточения плавно возвращают страну в состояние весны.

💼 Разумеется, на этот фактор тоже нужно ориентироваться сейчас при принятии инвестиционных решений. Распродавать инвестиционный портфель на одних лишь опасениях я не планирую, а вот с покупками уж точно подожду до понедельника, когда обнародуют "ковидную" статистику за выходные.

💵 Копите "жирок" (кэш, облигации, валюта) и не паникуйте! Я вам весной обещал, что мы прорвёмся, скажу эту замечательную фразу и сейчас!

{kind=link}

⚒💎 АЛРОСА отчиталась о сентябрьских результатах продаж, которые в долларовом выражении стали максимальными с февраля 2020 года, а в рублёвом эквиваленте и вовсе оказались максимальными за последние два с половиной года (спасибо дешёвому рублю)! Большим сюрпризом для рынка это не стало, т.к. буквально на днях глава компании Сергей Иванов с опережением уже объяснил природу столь высоких результатов, указав на отложенные продажи августа, которые были исполнены в сентябре.

⬆️ Общий объём продаж алмазно-бриллиантовой продукции АЛРОСА в сентябре составил $336 млн, что на 55% выше уровня предыдущего месяца ($217 млн). Если сравнивать результат с показателем сентября 2019 года, то продажи оказались выше на 30%, хотя итог 9 месяцев 2020 года ($1,58 млрд) ожидаемо ниже показателя января-сентября прошлого года на 35% ($2,16 млрд).

👨🏻⚕️ "По итогам продаж в сентябре мы видим сохранение начавшегося в августе укрепления спроса на алмазы, на фоне постепенной нормализации уровня запасов у гранильных компаний и в ритейле", - сказал замглавы АЛРОСА Евгений Агуреев.

"На ключевых рынках сбыта в США и Китае покупатели постепенно возвращаются в ювелирные магазины, в том числе благодаря стремительному развитию онлайн торговли. Тем не менее, говорить об относительно уверенном восстановлении спроса можно будет только по итогам важнейшего для ювелирного рынка праздничного сезона, приближение которого в этом году совпало с усложнением эпидемиологической обстановки в ряде стран".

📺 По словам Агуреева, клиенты активно используют доработанные за время пандемии инструменты, такие как сервис дистанционных показов сырья ALROSA Video-Viewer, и успешно отбирают товар, не приезжая лично в Москву.

#ALRS

⬆️ Общий объём продаж алмазно-бриллиантовой продукции АЛРОСА в сентябре составил $336 млн, что на 55% выше уровня предыдущего месяца ($217 млн). Если сравнивать результат с показателем сентября 2019 года, то продажи оказались выше на 30%, хотя итог 9 месяцев 2020 года ($1,58 млрд) ожидаемо ниже показателя января-сентября прошлого года на 35% ($2,16 млрд).

👨🏻⚕️ "По итогам продаж в сентябре мы видим сохранение начавшегося в августе укрепления спроса на алмазы, на фоне постепенной нормализации уровня запасов у гранильных компаний и в ритейле", - сказал замглавы АЛРОСА Евгений Агуреев.

"На ключевых рынках сбыта в США и Китае покупатели постепенно возвращаются в ювелирные магазины, в том числе благодаря стремительному развитию онлайн торговли. Тем не менее, говорить об относительно уверенном восстановлении спроса можно будет только по итогам важнейшего для ювелирного рынка праздничного сезона, приближение которого в этом году совпало с усложнением эпидемиологической обстановки в ряде стран".

📺 По словам Агуреева, клиенты активно используют доработанные за время пандемии инструменты, такие как сервис дистанционных показов сырья ALROSA Video-Viewer, и успешно отбирают товар, не приезжая лично в Москву.

#ALRS

{kind=link}

MOEX_vs_LSE_.pdf

174.4 KB

❗️Периодически меня спрашивают, почему я категорически против инвестиций в депозитарные расписки (DR), предпочитая покупку непосредственно акций, торгующихся на бирже.

И тут я наткнулся на презентацию Мосбиржи, в которой по полочкам разложены все нюансы инвестирования в депозитарные расписки, начиная от повышенных тарифов и заканчивая рядом других рисков, не учитывать которые нельзя.

📚 Обязательно сохраните этот файл в своей инвестиционной библиотеке!

#MOEX #DR

И тут я наткнулся на презентацию Мосбиржи, в которой по полочкам разложены все нюансы инвестирования в депозитарные расписки, начиная от повышенных тарифов и заканчивая рядом других рисков, не учитывать которые нельзя.

📚 Обязательно сохраните этот файл в своей инвестиционной библиотеке!

#MOEX #DR

Forwarded from Investiary

Сбербанк после дивидендного гепа не торопится его закрывать, мешают обитающие в инфосфере страхи по поводу дальнейшего развития санкционной риторики, ковидной статистики, участия РФ в военных действиях и других факторов.

В целом наш мозг традиционно предпочитает информационную жвачку на тему того, что может быть вместо анализа текущей ситуации, это актуально не только для рынка, но и большинства других сфер: работы, отношений итд. Меж тем на рынке ситуация как правило простая: или вы зарабатываете на чужих страхах или другие зарабатывают на ваших страхах.

Благодатная почва неопределенности всегда дает быстрые всходы и вот уже пышное поле разросшихся колосящихся фобий настолько велико, что побеги скрывают нас с головой, пока мы блуждаем по нему, силясь найти выход.

Нельзя в этом ключе не вспомнить показательный пример, когда вся информация о ГМК Норникель концентрируется на новостях о штрафе или росте НДПИ, то есть делах будущего, о которых еще ведутся торг и переговоры, вместо того, чтобы обратить внимание на текущий валютный доход в растущих металлах. Иногда нам срочно нужны очки от дальнозоркости, но мы не можем их найти, потому что они повисли у нас на носу.

#SBER

В целом наш мозг традиционно предпочитает информационную жвачку на тему того, что может быть вместо анализа текущей ситуации, это актуально не только для рынка, но и большинства других сфер: работы, отношений итд. Меж тем на рынке ситуация как правило простая: или вы зарабатываете на чужих страхах или другие зарабатывают на ваших страхах.

Благодатная почва неопределенности всегда дает быстрые всходы и вот уже пышное поле разросшихся колосящихся фобий настолько велико, что побеги скрывают нас с головой, пока мы блуждаем по нему, силясь найти выход.

Нельзя в этом ключе не вспомнить показательный пример, когда вся информация о ГМК Норникель концентрируется на новостях о штрафе или росте НДПИ, то есть делах будущего, о которых еще ведутся торг и переговоры, вместо того, чтобы обратить внимание на текущий валютный доход в растущих металлах. Иногда нам срочно нужны очки от дальнозоркости, но мы не можем их найти, потому что они повисли у нас на носу.

#SBER

Forwarded from Investiary

Вернемся к Сбербанку. Компания является индексным лидером и лидером финансового сектора.

Первый фактор для меня не очень важен, но все больше и больше людей обеспокоено опережением/отставанием по отношению к индексу. Как по мне, гораздо важнее понимать, что вы делаете и зачем, чем гнаться за навязанными модой сравнениями. В текущем году для обгона индекса достаточно было держать адекватную долю Яндекса (каюсь, додержал только до 50% роста) и Системы (продолжаю держать со средней 13.514 руб., но часть подрезал после того как бумага благодаря росту вышла на второе место в портфеле), это дела абсолютно переходящие. Суета сует.

Что касается второго фактора, то он гораздо более интересен. С уходом Тинькофф Банка, где даже если отставить в сторону историю со здоровьем основателя, все весьма неплохо в плане финансовых результатов (в отличие от фобий, окружавших акции компании), остается только ВТБ, результаты которого только начинают разворачиваться (хотелось бы, конечно, чтобы к лесу задом, а к акционерам передом, а не наоборот), Сбербанк и МКБ. МКБ на удивление неплохо проходит кризис, но у него евробонды выглядят интереснее акций, на мой взгляд.

Финансовые результаты Сбербанка постепенно догоняют доковидный уровень, что само по себе является прекрасным достижением и ориентирует нас на дивиденды аналогичные недавно выплаченным. Впрочем даже при форе ожиданий на уровне 16-18 руб. дивидендов на акцию все выглядит более чем достойно.

Потенциал роста бизнеса также представлен, хоть я несколько скептично смотрю на модное ныне развитие через экосистемы, что для многих компаний скорее вглядит конформистским лозунгом без внятных перспектив, для Сбербанка действительно может выступить драйвером роста, т.к. это та компания, которая способна проникнуть во многие стороны жизни российского потребителя.

В связи с этим выбор объекта для реинвестирования ожидаемых дивидендов от Сбербанка не является мучительной проблемой выбора. Номер один в индексе, номер один в секторе, номер один в портфеле.

#SBER

Первый фактор для меня не очень важен, но все больше и больше людей обеспокоено опережением/отставанием по отношению к индексу. Как по мне, гораздо важнее понимать, что вы делаете и зачем, чем гнаться за навязанными модой сравнениями. В текущем году для обгона индекса достаточно было держать адекватную долю Яндекса (каюсь, додержал только до 50% роста) и Системы (продолжаю держать со средней 13.514 руб., но часть подрезал после того как бумага благодаря росту вышла на второе место в портфеле), это дела абсолютно переходящие. Суета сует.

Что касается второго фактора, то он гораздо более интересен. С уходом Тинькофф Банка, где даже если отставить в сторону историю со здоровьем основателя, все весьма неплохо в плане финансовых результатов (в отличие от фобий, окружавших акции компании), остается только ВТБ, результаты которого только начинают разворачиваться (хотелось бы, конечно, чтобы к лесу задом, а к акционерам передом, а не наоборот), Сбербанк и МКБ. МКБ на удивление неплохо проходит кризис, но у него евробонды выглядят интереснее акций, на мой взгляд.

Финансовые результаты Сбербанка постепенно догоняют доковидный уровень, что само по себе является прекрасным достижением и ориентирует нас на дивиденды аналогичные недавно выплаченным. Впрочем даже при форе ожиданий на уровне 16-18 руб. дивидендов на акцию все выглядит более чем достойно.

Потенциал роста бизнеса также представлен, хоть я несколько скептично смотрю на модное ныне развитие через экосистемы, что для многих компаний скорее вглядит конформистским лозунгом без внятных перспектив, для Сбербанка действительно может выступить драйвером роста, т.к. это та компания, которая способна проникнуть во многие стороны жизни российского потребителя.

В связи с этим выбор объекта для реинвестирования ожидаемых дивидендов от Сбербанка не является мучительной проблемой выбора. Номер один в индексе, номер один в секторе, номер один в портфеле.

#SBER

🏙 Хороший обзор крупнейших девелоперов на Московской бирже от БКС, участниками которого стали компании ПИК, ЛСР и Эталон.

Рекомендую к прочтению!

#LSRG #PIKK #ETLN

Рекомендую к прочтению!

#LSRG #PIKK #ETLN

БКС Экспресс

Cтройка идет по плану. Акции каких девелоперов наиболее интересны

Выбираем фаворитов в российском строительном секторе

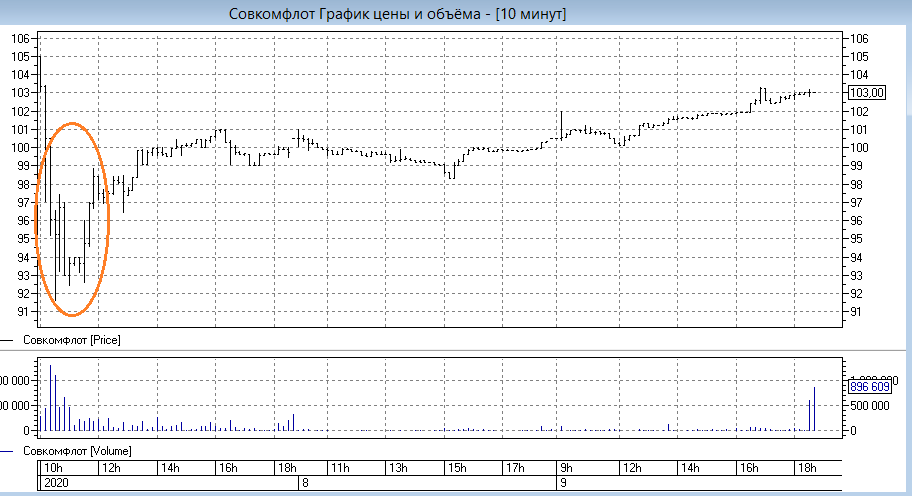

🚢 На минувшей неделе под тикером #FLOT на Московской бирже состоялось первичное размещение акций «Совкомфлота», в рамках которого компания на рынке разместила 17,2% бумаг по цене 105 рублей, что соответствует нижней границе объявленного ранее ценового диапазона, и привлекала тем самым около 43 млрд рублей.

Таким образом, доля государства в результате состоявшегося размещения снизилась со 100% до 82,8%, а спрос на акции Совкомфлота распределился при этом примерно поровну между российскими и иностранными инвесторами. Среди иностранных инвесторов преобладали фонды из Великобритании.

Примечательной особенностью этого IPO стало активное участие частных инвесторов, на долю которых пришлось около 15% спроса, и в результате было привлечено спроса на миллиарды рублей от более 40 тысяч розничных инвесторов. Именно поэтому хайп вокруг акций Совкомфлота в первые дни торгов разгорелся нешуточный, различные инвестиционные форумы и чаты разрывались от этой темы, а поиск ответственных за обвал котировок в первый день торгов (в моменте он составлял около 13%) грозит теперь перерасти в самый настоящий скандал.

Но это всё краткосрочные игры и какие-то закулисные дела, которые настоящих инвесторов вряд ли должны интересовать. Куда важнее понимание того, что Совкомфлот – растущая, финансово стабильная и высокомаржинальная компания, зарабатывающая свои доходы с привязкой к доллару и готовая делиться с акционерами не менее 50% от ЧП по МСФО.

При ожидаемом размере дивидендов за 2020 год в размере около 6,5 руб. на одну акцию покупка этих бумаг в первый день торгов по 90+ рублей возможно была неплохим шансом для входа в капитал Совкомфлота, однако я им не воспользовался, т.к. к теме IPO традиционно отношусь настороженно и жду более глубоких просадок котировок в первые недели или месяцы после размещения. Как показывает практика, в большинстве случаев такая ставка срабатывает.

Да и потенциальная ДД около 7% меня не сильно привлекает (сейчас уже 6,5%) – совершенно рядовая консервативная доходность, которых сейчас на Московской бирже можно найти с десяток точно.

Возможно, конечно, что я окажусь не прав, и котировки Совкомфлота впоследствии улетят куда-нибудь в район 150 рублей за акцию и мы их никогда уже не увидим на двузначных отметках, но жалеть об этом я точно не буду: у каждого из нас свой стиль торговли и своя зона комфорта, поэтому отступать от собственных правил я не хочу. Бумаг в портфеле и так предостаточно, самых разных.

Таким образом, доля государства в результате состоявшегося размещения снизилась со 100% до 82,8%, а спрос на акции Совкомфлота распределился при этом примерно поровну между российскими и иностранными инвесторами. Среди иностранных инвесторов преобладали фонды из Великобритании.

Примечательной особенностью этого IPO стало активное участие частных инвесторов, на долю которых пришлось около 15% спроса, и в результате было привлечено спроса на миллиарды рублей от более 40 тысяч розничных инвесторов. Именно поэтому хайп вокруг акций Совкомфлота в первые дни торгов разгорелся нешуточный, различные инвестиционные форумы и чаты разрывались от этой темы, а поиск ответственных за обвал котировок в первый день торгов (в моменте он составлял около 13%) грозит теперь перерасти в самый настоящий скандал.

Но это всё краткосрочные игры и какие-то закулисные дела, которые настоящих инвесторов вряд ли должны интересовать. Куда важнее понимание того, что Совкомфлот – растущая, финансово стабильная и высокомаржинальная компания, зарабатывающая свои доходы с привязкой к доллару и готовая делиться с акционерами не менее 50% от ЧП по МСФО.

При ожидаемом размере дивидендов за 2020 год в размере около 6,5 руб. на одну акцию покупка этих бумаг в первый день торгов по 90+ рублей возможно была неплохим шансом для входа в капитал Совкомфлота, однако я им не воспользовался, т.к. к теме IPO традиционно отношусь настороженно и жду более глубоких просадок котировок в первые недели или месяцы после размещения. Как показывает практика, в большинстве случаев такая ставка срабатывает.

Да и потенциальная ДД около 7% меня не сильно привлекает (сейчас уже 6,5%) – совершенно рядовая консервативная доходность, которых сейчас на Московской бирже можно найти с десяток точно.

Возможно, конечно, что я окажусь не прав, и котировки Совкомфлота впоследствии улетят куда-нибудь в район 150 рублей за акцию и мы их никогда уже не увидим на двузначных отметках, но жалеть об этом я точно не буду: у каждого из нас свой стиль торговли и своя зона комфорта, поэтому отступать от собственных правил я не хочу. Бумаг в портфеле и так предостаточно, самых разных.

{kind=link}