💳 По-моему, я ещё ни разу не рекламировал здесь кредитные карты, но когда возникла личная потребность подобрать себе подходящий для этого продукт – я должен это сделать. Плюс Альфа-Банк пообещал бесплатное годовое обслуживание в первый год использования этой карты, причём не только мне, но и вам, если вы оформите кредитку по этой ссылке.

Итак, остановился я на кредитной карте Visa Альфа-Банка «100 дней без процентов», и вот что мне в ней особенно понравилось:

✔️ 100 дней без процентов на покупки и снятие наличных

✔️ Кредитный лимит до 500 000 рублей

✔️ Возобновляемый беспроцентный период, подразумевающий, что на следующий же день после того, как вы вернёте на карту потраченные средства, ваши 100 дней без процентов начнутся заново.

👉 В общем, меня соблазнило бесплатное обслуживание карты в первый год использования, поэтому попробовав точно ничего не потеряю. Повторюсь, если вы тоже хотите бесплатное годовое обслуживание в первый год, активируйте карту по этой ссылке.

Итак, остановился я на кредитной карте Visa Альфа-Банка «100 дней без процентов», и вот что мне в ней особенно понравилось:

✔️ 100 дней без процентов на покупки и снятие наличных

✔️ Кредитный лимит до 500 000 рублей

✔️ Возобновляемый беспроцентный период, подразумевающий, что на следующий же день после того, как вы вернёте на карту потраченные средства, ваши 100 дней без процентов начнутся заново.

👉 В общем, меня соблазнило бесплатное обслуживание карты в первый год использования, поэтому попробовав точно ничего не потеряю. Повторюсь, если вы тоже хотите бесплатное годовое обслуживание в первый год, активируйте карту по этой ссылке.

🎢 Продолжаю "восхищаться" американскими горками. Не зря всё-таки их так прозвали!

🗞 Читаем внимательно последовательность новостей, которыми нас уже успел наградить 2021 год:

🗓 1 января 2021 года. Нью-Йоркская биржа снимет с торгов акции трех китайских компаний: China Telecom Corp Ltd, China Mobile Ltd и China Unicom (Hong Kong) Ltd. Решение принято после ноябрьского запрета Дональда Трампа американцам инвестировать в китайские организации, связанные с военными.

На этой новости в течение двух торговых сессий (4-5 января) котировки акций China Mobile на NYSE потеряли 7,6%, упав до $26,5. В качестве примера здесь и ниже привожу именно эту компанию, т.к. из китайской троицы я охотился исключительно за ней. К счастью, так и не дождался во вторник и среду комфортную для себя цену и остался вне позиции.

🗓 05 января 2021 года. Нью-Йорская биржа отказалась снимать с торгов акции трёх китайских компаний после консультаций с регулирующими органами.

На тот момент показалось, что адекватность восторжествовала, а интересы бизнеса всё-таки решили поставить выше недальновидных политических решений, а бумаги Chine Mobile в этот же день взлетели в район $30 - выше, чем были в конце прошлого года.

🗓 06.01.2021 года. Но уже вечером следующего дня рынок вновь оказался ошарашен очередной информационной бомбой: в Нью-Йорке возобновили делистинг китайских телекомов. А акции China Mobile вновь рухнули на 7-8% буквально за считанные минуты, где и нашли пока что своё равновесное состояние.

🎪 Ну что я могу сказать: цирк, да и только! По мне - так эти американские горки уж точно не добавляют доверия к американским биржам, как оказалось настолько глубоко поражённым политическим играм. Сегодня эти три китайские компании делистингуют непонятно за что, а завтра у инвесторов появится резонный вопрос: кто следующий и из какой страны?

🤨 Может какие-нибудь немецкие компании делистинговать с NYSE за поддержку "Северного потока-2"? Или уже продолжить косить китайские? В общем, варианты есть, работала бы фантазия...

🗞 Читаем внимательно последовательность новостей, которыми нас уже успел наградить 2021 год:

🗓 1 января 2021 года. Нью-Йоркская биржа снимет с торгов акции трех китайских компаний: China Telecom Corp Ltd, China Mobile Ltd и China Unicom (Hong Kong) Ltd. Решение принято после ноябрьского запрета Дональда Трампа американцам инвестировать в китайские организации, связанные с военными.

На этой новости в течение двух торговых сессий (4-5 января) котировки акций China Mobile на NYSE потеряли 7,6%, упав до $26,5. В качестве примера здесь и ниже привожу именно эту компанию, т.к. из китайской троицы я охотился исключительно за ней. К счастью, так и не дождался во вторник и среду комфортную для себя цену и остался вне позиции.

🗓 05 января 2021 года. Нью-Йорская биржа отказалась снимать с торгов акции трёх китайских компаний после консультаций с регулирующими органами.

На тот момент показалось, что адекватность восторжествовала, а интересы бизнеса всё-таки решили поставить выше недальновидных политических решений, а бумаги Chine Mobile в этот же день взлетели в район $30 - выше, чем были в конце прошлого года.

🗓 06.01.2021 года. Но уже вечером следующего дня рынок вновь оказался ошарашен очередной информационной бомбой: в Нью-Йорке возобновили делистинг китайских телекомов. А акции China Mobile вновь рухнули на 7-8% буквально за считанные минуты, где и нашли пока что своё равновесное состояние.

🎪 Ну что я могу сказать: цирк, да и только! По мне - так эти американские горки уж точно не добавляют доверия к американским биржам, как оказалось настолько глубоко поражённым политическим играм. Сегодня эти три китайские компании делистингуют непонятно за что, а завтра у инвесторов появится резонный вопрос: кто следующий и из какой страны?

🤨 Может какие-нибудь немецкие компании делистинговать с NYSE за поддержку "Северного потока-2"? Или уже продолжить косить китайские? В общем, варианты есть, работала бы фантазия...

{kind=link}

🥤На российском фондовом рынке интересных инвестиционных идей сейчас не так много, а вот американский открывает для меня прекрасные возможности наращивать своё присутствие там. И вслед за акциями AT&T, которые пытаются штурмовать отметку в $30, интерес у меня вызывают также бумаги Coca-Cola, которые по итогам первой торговой недели скорректировались с уровней закрытия прошлого года уже ниже $50.

А между прочим акции Coca-Cola – это по-прежнему уверенный дивидендный аристократ, который на протяжении последних 58 лет исправно увеличивает размер выплат своим акционерам и, к счастью, не собирается отходить от этого правила. Напиток, который точно знают во всём мире, и который лично я порой люблю выпить, внушает доверие в инвестиционные перспективы компании. И в этом смысле я полностью солидарен с аналитиками из Sber CIB, выделившими возможные факторы роста Coca-Cola в долгосрочной перспективе:

✅ Высокая рентабельность бизнеса. С каждого доллара выручки компания получает 58 центов валовой прибыли. Это лучше, чем у всех конкурентов, таких как PepsiCo, Dr Pepper, General Mills и др.

✅ Компания осваивает новые рынки. В начале 2019 года Coca-Cola приобрела Costa Coffee - одну из крупнейших кофейных компаний Великобритании. В результате возобновился рост выручки, и Coca-Cola сумела закрепиться на рынке кофе.

✅ Бизнес Coca-Cola отлично диверсифицирован географически.

✅ В центре внимания здоровый образ жизни. В настоящее время Coca-Cola уделяет особое внимание напиткам с низким содержанием сахара.

✅ Отмена антивирусных ограничений. Coca-Cola выиграет от снятия коронавирусных ограничений, т.к. значительная часть напитков компании употребляется во время праздников, походов в кино, вечеринок и т.д.

#KO

А между прочим акции Coca-Cola – это по-прежнему уверенный дивидендный аристократ, который на протяжении последних 58 лет исправно увеличивает размер выплат своим акционерам и, к счастью, не собирается отходить от этого правила. Напиток, который точно знают во всём мире, и который лично я порой люблю выпить, внушает доверие в инвестиционные перспективы компании. И в этом смысле я полностью солидарен с аналитиками из Sber CIB, выделившими возможные факторы роста Coca-Cola в долгосрочной перспективе:

✅ Высокая рентабельность бизнеса. С каждого доллара выручки компания получает 58 центов валовой прибыли. Это лучше, чем у всех конкурентов, таких как PepsiCo, Dr Pepper, General Mills и др.

✅ Компания осваивает новые рынки. В начале 2019 года Coca-Cola приобрела Costa Coffee - одну из крупнейших кофейных компаний Великобритании. В результате возобновился рост выручки, и Coca-Cola сумела закрепиться на рынке кофе.

✅ Бизнес Coca-Cola отлично диверсифицирован географически.

✅ В центре внимания здоровый образ жизни. В настоящее время Coca-Cola уделяет особое внимание напиткам с низким содержанием сахара.

✅ Отмена антивирусных ограничений. Coca-Cola выиграет от снятия коронавирусных ограничений, т.к. значительная часть напитков компании употребляется во время праздников, походов в кино, вечеринок и т.д.

#KO

{kind=link}

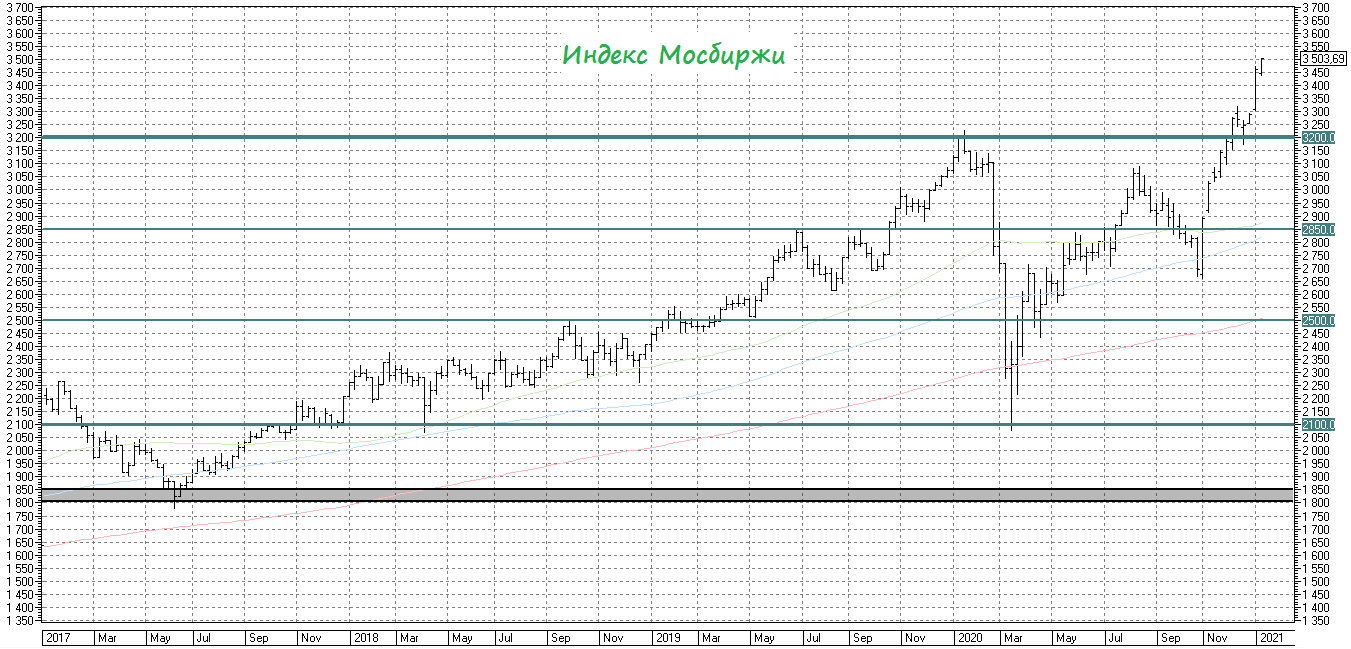

📈 Нефтяные цены продолжают расти на мировых рынках четвёртый день кряду, а потому российская фондовая площадка с оптимизмом отыгрывает вчерашний выходной день в стране, прибавляя сегодня на 1,5%-2,0%, по сравнению с закрытием в среду.

Статистика 2021 для индекса Мосбиржи, конечно, впечатляет: четыре торговых дня – и в каждый из этих дней мы видели обновление исторического максимума. На текущий момент – это сегодняшний хай на уровне 3438,92 пункта, но кто знает – может до конца дня он будет в очередной раз переписан.

При этом я по-прежнему категорически призываю вас не расслабляться, не впадать в эйфорию и не пытаться на хаях запрыгивать в последний вагон уходящего поезда. Если вы уже в позиции – вполне оправданно продолжать удерживать большинство акций в своём портфеле, если же раньше купить не смогли или побоялись – то нет смысла сейчас рисковать: игра не стоит свеч. За исключением разве что пары-тройки инвестиционных идей, покупка которых всё ещё выглядит перспективно. Копите кэш, ждите распродаж и не расстраивайтесь, что праздник проходит без вас – коррекция может случиться в любой момент.

#MICEX

Статистика 2021 для индекса Мосбиржи, конечно, впечатляет: четыре торговых дня – и в каждый из этих дней мы видели обновление исторического максимума. На текущий момент – это сегодняшний хай на уровне 3438,92 пункта, но кто знает – может до конца дня он будет в очередной раз переписан.

При этом я по-прежнему категорически призываю вас не расслабляться, не впадать в эйфорию и не пытаться на хаях запрыгивать в последний вагон уходящего поезда. Если вы уже в позиции – вполне оправданно продолжать удерживать большинство акций в своём портфеле, если же раньше купить не смогли или побоялись – то нет смысла сейчас рисковать: игра не стоит свеч. За исключением разве что пары-тройки инвестиционных идей, покупка которых всё ещё выглядит перспективно. Копите кэш, ждите распродаж и не расстраивайтесь, что праздник проходит без вас – коррекция может случиться в любой момент.

#MICEX

{kind=link}

📈 Я помню много январских праздничных дней в разные года, когда российский фондовый рынок, лениво отвлекаясь от новогодних салатов, пытался расти, но чтобы настолько активно, как мы это видим сейчас – не припомню давненько. Что вообще происходит, товарищи?

🗓 Вдумайтесь только: на календаре лишь 8 января, позади всего четыре торговые сессии, а индекс Мосбиржи уже вырос на 5% с прошлогоднего закрытия, датированного чуть более недели тому назад. И это всё сопровождается настоящим безумством в акциях Tesla и на рынке криптовалют. Ну а что поделать, год быка – он такой!

💰 С одной стороны, радует конечно, что январские праздники ещё не закончились, а бумажная прибыль в наступившем году уже оценивается в несколько хороших средних зарплат по стране. Но с другой – расслабляться не приходится, т.к. прибыль бумажная, и в любой момент нас может поджидать коррекция (новостной фон в последнее время умеет удивлять!), и моя мозговая деятельность в подобных фазах рынка, наоборот, традиционно усиливается.

💸 Фиксировать прибыль всегда жалко, ведь в такие периоды в дело вступает жадность. Поэтому я всячески с ней борюсь и стараюсь снимать «сливки» по некоторым бумагам, чтобы вы потом не спрашивали откуда у меня кэш, когда на рынке случатся очередные распродажи.

💪 На мой взгляд, с точки зрения рынков, страх побороть куда легче, чем жадность. Именно поэтому я больше люблю фазу рынка, которую мы видели в марте-апреле прошлого года. Когда всё, что требуется от успешного инвестора – это лишь преодолеть свой страх и покупать. Зачастую именно это качество даёт процентов 60-70% успеха. Правда, другие 30%-40% - это грамотный и своевременный выход, что тоже немаловажно.

💼 Но в подобные времена исключительно радуешься, что представилась такая прекрасная возможность нарастить свою долю в той или иной компании, а покупать в такие периоды можно практически всё – ведь падение порой исчисляется десятками процентов!

🤔 А что сейчас? Любая продажа акций – да, приносит определённое удовлетворение. Да, появляется кэш для будущих побед. Но доли в качественных компаниях в результате таких действий неминуемо снижаются, и от этого становится менее комфортно. По крайней мере мне.

🦠 Но это я так, в лирику подался, извините. Если говорить честно – год начался прекрасно, с финансовой точки зрения! Было бы здоровье – а всё остальное приложится!

#MICEX

🗓 Вдумайтесь только: на календаре лишь 8 января, позади всего четыре торговые сессии, а индекс Мосбиржи уже вырос на 5% с прошлогоднего закрытия, датированного чуть более недели тому назад. И это всё сопровождается настоящим безумством в акциях Tesla и на рынке криптовалют. Ну а что поделать, год быка – он такой!

💰 С одной стороны, радует конечно, что январские праздники ещё не закончились, а бумажная прибыль в наступившем году уже оценивается в несколько хороших средних зарплат по стране. Но с другой – расслабляться не приходится, т.к. прибыль бумажная, и в любой момент нас может поджидать коррекция (новостной фон в последнее время умеет удивлять!), и моя мозговая деятельность в подобных фазах рынка, наоборот, традиционно усиливается.

💸 Фиксировать прибыль всегда жалко, ведь в такие периоды в дело вступает жадность. Поэтому я всячески с ней борюсь и стараюсь снимать «сливки» по некоторым бумагам, чтобы вы потом не спрашивали откуда у меня кэш, когда на рынке случатся очередные распродажи.

💪 На мой взгляд, с точки зрения рынков, страх побороть куда легче, чем жадность. Именно поэтому я больше люблю фазу рынка, которую мы видели в марте-апреле прошлого года. Когда всё, что требуется от успешного инвестора – это лишь преодолеть свой страх и покупать. Зачастую именно это качество даёт процентов 60-70% успеха. Правда, другие 30%-40% - это грамотный и своевременный выход, что тоже немаловажно.

💼 Но в подобные времена исключительно радуешься, что представилась такая прекрасная возможность нарастить свою долю в той или иной компании, а покупать в такие периоды можно практически всё – ведь падение порой исчисляется десятками процентов!

🤔 А что сейчас? Любая продажа акций – да, приносит определённое удовлетворение. Да, появляется кэш для будущих побед. Но доли в качественных компаниях в результате таких действий неминуемо снижаются, и от этого становится менее комфортно. По крайней мере мне.

🦠 Но это я так, в лирику подался, извините. Если говорить честно – год начался прекрасно, с финансовой точки зрения! Было бы здоровье – а всё остальное приложится!

#MICEX

{kind=link}

🥃 Председатель правления “Beluga Group” Александр Мечетин дал интервью “Коммерсантъ”, основные тезисы которого я предлагаю вашему вниманию:

✔️ Алкоголь показал себя в этот кризис как в определённой степени защитная категория. Бизнес компании устойчив к кризисам.

✔️ Россия всё ещё воспринимается как водочная страна, но в литрах здесь уже потребляется больше вина, чем водки.

✔️ Ежегодно компания производит 2 млн бутылок вина. Высокий спрос сигнализирует о необходимости увеличения производственных мощностей.

✔️ По итогам первого полугодия компания занимала лидирующие позиции в отрасли по производство водки, ликероводочных изделий и российского коньяка.

✔️ Компания входит в число ведущих отечественных импортеров алкогольной продукции.

✔️ Структура выручки: 75% собственная продукция, 25% импорт.

✔️ Компания динамично развивается, у неё хорошие операционные результаты.

✔️ Публичный статус является определенной ценностью для компании.

✔️ Среднесрочная цель – увеличить free-float, чтобы в акции могли инвестировать индексные фонды.

👉 P.S. Капитализация “Beluga Group” по итогам 2020 года увеличилась на 88,5%, то есть почти вдвое. Компания сейчас торгуется с мультипликатором EV/EBITDA 4,8х. По трёхзначным ценникам можно покупать бумаги для диверсификации долгосрочных портфелей.

#BELU

✔️ Алкоголь показал себя в этот кризис как в определённой степени защитная категория. Бизнес компании устойчив к кризисам.

✔️ Россия всё ещё воспринимается как водочная страна, но в литрах здесь уже потребляется больше вина, чем водки.

✔️ Ежегодно компания производит 2 млн бутылок вина. Высокий спрос сигнализирует о необходимости увеличения производственных мощностей.

✔️ По итогам первого полугодия компания занимала лидирующие позиции в отрасли по производство водки, ликероводочных изделий и российского коньяка.

✔️ Компания входит в число ведущих отечественных импортеров алкогольной продукции.

✔️ Структура выручки: 75% собственная продукция, 25% импорт.

✔️ Компания динамично развивается, у неё хорошие операционные результаты.

✔️ Публичный статус является определенной ценностью для компании.

✔️ Среднесрочная цель – увеличить free-float, чтобы в акции могли инвестировать индексные фонды.

👉 P.S. Капитализация “Beluga Group” по итогам 2020 года увеличилась на 88,5%, то есть почти вдвое. Компания сейчас торгуется с мультипликатором EV/EBITDA 4,8х. По трёхзначным ценникам можно покупать бумаги для диверсификации долгосрочных портфелей.

#BELU

Коммерсантъ

«Россия уже больше винная страна»

Ограничительные меры в связи с пандемией, в том числе временное закрытие баров, кафе и ресторанов, привели к росту продаж алкоголя в рознице, включая премиальные и импортные напитки. Но кризис не обошел стороной и этот рынок, потребители стали переключаться…

🥇 Владимир Евтушенков - по мнению Forbes победитель 2020 года в номинации "возвращение года".

Его АФК Система провела успешное IPO Озона, а чуть ранее продала последние акции Детского мира, благодаря чему капитализация холдинга вернулась к уровню 2013 года - до потери Башнефти и последующей выплаты 100 млрд рублей по мировому соглашению с Роснефтью.

При этом состояние самого Евтушенкова за минувший год выросло вдвое - до $3 млрд.

Вашему вниманию предлагаю вырезку из январского журнала Forbes по этой теме.

#AFKS

Его АФК Система провела успешное IPO Озона, а чуть ранее продала последние акции Детского мира, благодаря чему капитализация холдинга вернулась к уровню 2013 года - до потери Башнефти и последующей выплаты 100 млрд рублей по мировому соглашению с Роснефтью.

При этом состояние самого Евтушенкова за минувший год выросло вдвое - до $3 млрд.

Вашему вниманию предлагаю вырезку из январского журнала Forbes по этой теме.

#AFKS

🗞 РусГидро ожидает заметного роста финансовых показателей в ближайшие годы. В проект бизнес-плана госкомпании заложен прогноз по росту чистой прибыли в 2021 году сразу на 43% до 47,86 млрд руб. Причина — окончание периода больших «бумажных» списаний после ввода планово убыточных энергоблоков на Дальнем Востоке. Последствием может стать рост базы для выплаты дивидендов.

В целом же до 2025 года компания ставит себе задачу удвоить чистую прибыль и нарастить EBITDA на 30% — видимо, за счёт новых энергостроек на Дальнем Востоке, которые уже должны быть окупаемыми.

В 2022–2025 годах, по прогнозу компании, чистая прибыль будет расти и в 2025 году достигнет рекордных 70,2 млрд руб., увеличившись сразу на 14,4% относительно 2024 года (см. график).

При этом в 2025 году должно завершиться действие форвардного контракта с ВТБ, что может отразиться на чистой прибыли компании как положительно, так и отрицательно: РусГидро должно будет продать 13% своих акций, сейчас принадлежащих ВТБ, стратегическому инвестору — и если цена продажи будет выше номинала форварда (1 руб. за бумагу), то разница выплачивается РусГидро, если ниже — ВТБ.

#HYDR

В целом же до 2025 года компания ставит себе задачу удвоить чистую прибыль и нарастить EBITDA на 30% — видимо, за счёт новых энергостроек на Дальнем Востоке, которые уже должны быть окупаемыми.

В 2022–2025 годах, по прогнозу компании, чистая прибыль будет расти и в 2025 году достигнет рекордных 70,2 млрд руб., увеличившись сразу на 14,4% относительно 2024 года (см. график).

При этом в 2025 году должно завершиться действие форвардного контракта с ВТБ, что может отразиться на чистой прибыли компании как положительно, так и отрицательно: РусГидро должно будет продать 13% своих акций, сейчас принадлежащих ВТБ, стратегическому инвестору — и если цена продажи будет выше номинала форварда (1 руб. за бумагу), то разница выплачивается РусГидро, если ниже — ВТБ.

#HYDR

Коммерсантъ

«РусГидро» ждет денежного половодья

Компания хочет удвоить прибыль к 2025 году

👍1

{kind=link}

🏢 Сбер планирует купить Ситилинк?

По данным «Коммерсант» Сбербанк заинтересовался покупкой одного из крупнейших в России онлайн-ритейлеров «Ситилинк».

📃 Месяцем ранее, в рамках презентации трехлетней стратегии развития, менеджмент Сбера заявил о готовности создать свой универсальный кросс-категорийный маркетплейс в 2021 году, выручка которого в 2023 году ожидается на уровне 500 млрд руб.

👌 Через три недели Сбербанк и Merlion (владелец брэнда Ситилинк) объявили о стратегическом партнерстве, в рамках которого возможности дистрибутора будут интегрированы в создающуюся индустрию электронной коммерции Сбера.

❗️Тогда не было речи о продаже бизнеса со стороны Merlion, однако ситуация изменилась, поскольку на совладельцев компании заведено уголовное дело в организации покушения на убийство. Возможно, что собственники Merlion пытаются быстро выйти из активов.

💰 Для Сбера этот актив интересен, поскольку Ситилинк входит в первую тройку крупнейших онлайн-магазинов России, пункты выдачи заказов которого находятся в 360 городах.

📈 Выручка Ситилинк за период с 2015 по 2019 г.г. увеличилась с 10,5 до 79,2 млрд руб., при среднегодовом темпе роста 65,7%. Отмечу, что компания демонстрируют хоть и небольшую, но всё же чистую прибыль, которая по итогам 2019 года составила 0,45 млрд руб. К примеру, OZON по-прежнему убыточный проект.

👍 Ситилинк может удачно вписаться в экосистему Сбера, что положительно отразится на капитализации бизнеса.

#SBER

По данным «Коммерсант» Сбербанк заинтересовался покупкой одного из крупнейших в России онлайн-ритейлеров «Ситилинк».

📃 Месяцем ранее, в рамках презентации трехлетней стратегии развития, менеджмент Сбера заявил о готовности создать свой универсальный кросс-категорийный маркетплейс в 2021 году, выручка которого в 2023 году ожидается на уровне 500 млрд руб.

👌 Через три недели Сбербанк и Merlion (владелец брэнда Ситилинк) объявили о стратегическом партнерстве, в рамках которого возможности дистрибутора будут интегрированы в создающуюся индустрию электронной коммерции Сбера.

❗️Тогда не было речи о продаже бизнеса со стороны Merlion, однако ситуация изменилась, поскольку на совладельцев компании заведено уголовное дело в организации покушения на убийство. Возможно, что собственники Merlion пытаются быстро выйти из активов.

💰 Для Сбера этот актив интересен, поскольку Ситилинк входит в первую тройку крупнейших онлайн-магазинов России, пункты выдачи заказов которого находятся в 360 городах.

📈 Выручка Ситилинк за период с 2015 по 2019 г.г. увеличилась с 10,5 до 79,2 млрд руб., при среднегодовом темпе роста 65,7%. Отмечу, что компания демонстрируют хоть и небольшую, но всё же чистую прибыль, которая по итогам 2019 года составила 0,45 млрд руб. К примеру, OZON по-прежнему убыточный проект.

👍 Ситилинк может удачно вписаться в экосистему Сбера, что положительно отразится на капитализации бизнеса.

#SBER

{kind=link}

{kind=link}

📓 Не успели мы выйти с затяжных новогодних и рождественских праздников, как незаметно подкрались годовые отчётности. Правда, пока ещё только производственные, но уже что-то!

🛢 Татнефть накануне подвела свои операционные итоги за 2020 год, сообщив о падении нефтедобычи на 12,7% до 26,0 млн тонн. Думаю, не нужно объяснять, что причиной такой негативной динамики стали главным образом ограничения по соглашению ОПЕК+, да ещё и на фоне коронавирусных реалий.

Однако цифра оказалась даже чуть лучше последних актуализированных прогнозов Татнефти, которая рассчитывала добыть 25,9 млн тонн нефти. Так что в целом производственные результаты в рамках ожиданий.

#TATN

🛢 Татнефть накануне подвела свои операционные итоги за 2020 год, сообщив о падении нефтедобычи на 12,7% до 26,0 млн тонн. Думаю, не нужно объяснять, что причиной такой негативной динамики стали главным образом ограничения по соглашению ОПЕК+, да ещё и на фоне коронавирусных реалий.

Однако цифра оказалась даже чуть лучше последних актуализированных прогнозов Татнефти, которая рассчитывала добыть 25,9 млн тонн нефти. Так что в целом производственные результаты в рамках ожиданий.

#TATN

{kind=link}

❓Когда ФРС США прекратит заливать рынки ликвидностью?

👌 Минувший год был необычным и очень интересным. Несмотря на пандемию коронавирусной инфекции, ведущие фондовые индикаторы планеты переписали исторические максимумы.

📊 Наш отечественный индекс MCFTR (индекс Мос.биржи с учетом дивидендов) по итогам года прибавил 14,8%, что в три раза выше инфляции и ставок по банковским депозитам.

💰 Столь позитивной динамике рынки в первую очередь обязаны мировым Центробанкам, которые в минувшем году влили в мировую экономику значительный объем ликвидности. Особняком здесь стоит ФРС США, которая является ЦБ №1 в мире.

📣 ФРС 15 марта 2020 года объявила о старте программы покупки казначейских и ипотечных облигаций. После этого решения рынки развернулись, и начался восходящий тренд, который продолжается до сих пор.

📉 Сейчас многих инвесторов волнует вполне логичный вопрос: когда на рынках начнется хорошая, продолжительная коррекция, чтобы можно было купить акции на низких уровнях?

🏢 Ответ на этот вопрос может дать ФРС, как инициатор текущего ралли на рынках. В протоколах последнего заседания FED указано, что покупки активов в текущем объеме будут сохранены до конца текущего года, а в следующем году объем покупок будет постепенно сокращаться и в 2023 году выкуп активов прекратится полностью.

❗️Аналогичная ситуация наблюдалась в 2014 году, когда ФРС начала сокращать выкуп активов с января и завершила покупки в сентябре. Тогда фондовые рынки, нефть и рубль продемонстрировали сильное снижение.

👉 Таким образом, в следующем году, когда ФРС начнет сокращать покупки активов, можно ожидать сильного снижения фондового рынка.

#MACRO

👌 Минувший год был необычным и очень интересным. Несмотря на пандемию коронавирусной инфекции, ведущие фондовые индикаторы планеты переписали исторические максимумы.

📊 Наш отечественный индекс MCFTR (индекс Мос.биржи с учетом дивидендов) по итогам года прибавил 14,8%, что в три раза выше инфляции и ставок по банковским депозитам.

💰 Столь позитивной динамике рынки в первую очередь обязаны мировым Центробанкам, которые в минувшем году влили в мировую экономику значительный объем ликвидности. Особняком здесь стоит ФРС США, которая является ЦБ №1 в мире.

📣 ФРС 15 марта 2020 года объявила о старте программы покупки казначейских и ипотечных облигаций. После этого решения рынки развернулись, и начался восходящий тренд, который продолжается до сих пор.

📉 Сейчас многих инвесторов волнует вполне логичный вопрос: когда на рынках начнется хорошая, продолжительная коррекция, чтобы можно было купить акции на низких уровнях?

🏢 Ответ на этот вопрос может дать ФРС, как инициатор текущего ралли на рынках. В протоколах последнего заседания FED указано, что покупки активов в текущем объеме будут сохранены до конца текущего года, а в следующем году объем покупок будет постепенно сокращаться и в 2023 году выкуп активов прекратится полностью.

❗️Аналогичная ситуация наблюдалась в 2014 году, когда ФРС начала сокращать выкуп активов с января и завершила покупки в сентябре. Тогда фондовые рынки, нефть и рубль продемонстрировали сильное снижение.

👉 Таким образом, в следующем году, когда ФРС начнет сокращать покупки активов, можно ожидать сильного снижения фондового рынка.

#MACRO

{kind=link}

🛒 Магнит подвел итоги новогодних продаж

📈 Продажи ритейлера за период с 17 по 31 декабря увеличились на 11,8% (г/г), а сопоставимые продажи выросли на 8,9%, благодаря увеличению среднего чека.

💰Средний «новогодний» чек клиента в отчетный период составил 469 рублей. Отмечу, что за период с января по сентябрь средний чек составлял 320 рублей.

💪 За последние две недели 2020 года Магнит выполнил около 70 000 заказов через собственный и партнерские сервисы доставки. Средний чек в онлайн-канале составил 1 600 рублей.

👨⚕️ «Мы довольны итогами новогодних продаж. В последние дни декабря «Магнит» достиг рекордных за свою историю продаж, и эти показатели были заметно выше уровней 2019 года. Роль сыграли не только заметно улучшившееся за год предложение для покупателей и хорошая подготовка к высокому сезону, но и коронавирусные ограничения: многие покупатели провели праздники дома. Онлайн-канал продаж «Магнита» также отлично справился с новогодней нагрузкой несмотря на то, что все проекты пока находятся в режиме пилотов», - поведал президент, генеральный директор «Магнита» Ян Дюннинг.

👉 Я сохраняю свой оптимизм в отношении Магнита. Докупать бумаги по текущим ценникам не планирую.

#MGNT

📈 Продажи ритейлера за период с 17 по 31 декабря увеличились на 11,8% (г/г), а сопоставимые продажи выросли на 8,9%, благодаря увеличению среднего чека.

💰Средний «новогодний» чек клиента в отчетный период составил 469 рублей. Отмечу, что за период с января по сентябрь средний чек составлял 320 рублей.

💪 За последние две недели 2020 года Магнит выполнил около 70 000 заказов через собственный и партнерские сервисы доставки. Средний чек в онлайн-канале составил 1 600 рублей.

👨⚕️ «Мы довольны итогами новогодних продаж. В последние дни декабря «Магнит» достиг рекордных за свою историю продаж, и эти показатели были заметно выше уровней 2019 года. Роль сыграли не только заметно улучшившееся за год предложение для покупателей и хорошая подготовка к высокому сезону, но и коронавирусные ограничения: многие покупатели провели праздники дома. Онлайн-канал продаж «Магнита» также отлично справился с новогодней нагрузкой несмотря на то, что все проекты пока находятся в режиме пилотов», - поведал президент, генеральный директор «Магнита» Ян Дюннинг.

👉 Я сохраняю свой оптимизм в отношении Магнита. Докупать бумаги по текущим ценникам не планирую.

#MGNT

👍 Целая партия хороших новостей сегодня по Юнипро!

1️⃣ Юнипро активно готовит долгожданный запуск Берёзовской ГРЭС и уже сообщила о завершении очередного этапа восстановительных работ. А это значит, что впереди остался завершающий этап кап.ремонта энергоблока – проведение балансировочных пусков паровой турбины с выходом на комплексные испытания энергоблока №3.

2️⃣ Дивидендный гэп от 16 декабря 2020 года благополучно закрыт. Меньше, чем за месяц!

3️⃣ С учётом того, что шансы на рост дивидендов Юнипро с текущих 0,222 руб. до 0,317 руб. растут, по мере долгожданного запуска энергоблока №3, даже текущие котировки акций в районе 2,9 руб. дают двузначную див.доходность! Это слишком много, чтобы быть правдой, особенно на фоне ключевой ставки в 4,25%. Поэтому рынок наверняка продолжит отыгрывать весь этот позитив, и бумаги компании уже совсем скоро вы не сможете купить дешевле трёх рублей. Ну а див.доходность таким образом вернётся в область нормальных значений.

👉 В очередной раз повторю: Юнипро – прекрасная и понятная дивидендная история, которая по доле присутствия в моём инвестиционном портфеле занимает сейчас почётное второе место.

#UPRO

1️⃣ Юнипро активно готовит долгожданный запуск Берёзовской ГРЭС и уже сообщила о завершении очередного этапа восстановительных работ. А это значит, что впереди остался завершающий этап кап.ремонта энергоблока – проведение балансировочных пусков паровой турбины с выходом на комплексные испытания энергоблока №3.

2️⃣ Дивидендный гэп от 16 декабря 2020 года благополучно закрыт. Меньше, чем за месяц!

3️⃣ С учётом того, что шансы на рост дивидендов Юнипро с текущих 0,222 руб. до 0,317 руб. растут, по мере долгожданного запуска энергоблока №3, даже текущие котировки акций в районе 2,9 руб. дают двузначную див.доходность! Это слишком много, чтобы быть правдой, особенно на фоне ключевой ставки в 4,25%. Поэтому рынок наверняка продолжит отыгрывать весь этот позитив, и бумаги компании уже совсем скоро вы не сможете купить дешевле трёх рублей. Ну а див.доходность таким образом вернётся в область нормальных значений.

👉 В очередной раз повторю: Юнипро – прекрасная и понятная дивидендная история, которая по доле присутствия в моём инвестиционном портфеле занимает сейчас почётное второе место.

#UPRO

{kind=link}

👀 А ведь всего два с половиной месяца назад можно было прикупить акции ЛУКОЙЛа по 4000+ рублей! А уже сегодня до покорения исторического максимума остаётся каких-то 1000+ рублей.

"Покупать нужно, когда страшно" - универсальное инвестиционное правило, которое всегда прекрасно работает!

❓Вот скажите: сейчас страшно покупать акции ЛУКОЙЛа? Ну конечно нет! Когда цены на нефть уже постепенно подбираются к $60 за баррель, вакцинирование против COVID-19 в мире идёт полным ходом (по крайней мере, хочется в это верить), а финальные дивиденды за 2020 год могут приятно удивить акционеров компании.

💼 Всё это красноречиво указывает на то, что покупки на текущих уровнях, наверное, уже не так интересны как ещё пару месяцев тому назад. Зато как приятно держать эти бумаги в портфеле! Для меня это тот случай, когда даже частичная фиксация является недопустимой роскошью.

#LKOH

"Покупать нужно, когда страшно" - универсальное инвестиционное правило, которое всегда прекрасно работает!

❓Вот скажите: сейчас страшно покупать акции ЛУКОЙЛа? Ну конечно нет! Когда цены на нефть уже постепенно подбираются к $60 за баррель, вакцинирование против COVID-19 в мире идёт полным ходом (по крайней мере, хочется в это верить), а финальные дивиденды за 2020 год могут приятно удивить акционеров компании.

💼 Всё это красноречиво указывает на то, что покупки на текущих уровнях, наверное, уже не так интересны как ещё пару месяцев тому назад. Зато как приятно держать эти бумаги в портфеле! Для меня это тот случай, когда даже частичная фиксация является недопустимой роскошью.

#LKOH

{kind=link}