Акционеры Магнита на состоявшемся сегодня ВОСА одобрили рекомендацию Совета директоров направить на промежуточные дивиденды за 9 месяцев 2019 года 147,2 руб. на одну акцию, на что в общей сложности потребуется 15 млрд рублей. И это притом, что с января по сентябрь текущего года ритейлер заработал 13,1 млрд рублей чистой прибыли по МСФО – то есть дивиденды превысили этот показатель.

Таким образом, промежуточная дивидендная доходность оценивается на уровне 4,3%, а дивидендная отсечка запланирована на 8 января 2020 года (с учётом режима торгов Т+2).

#MGNT

Таким образом, промежуточная дивидендная доходность оценивается на уровне 4,3%, а дивидендная отсечка запланирована на 8 января 2020 года (с учётом режима торгов Т+2).

#MGNT

{kind=link}

Поздравляю всех акционеров Юнипро с наступающим Новым годом, а также с оперативным закрытием недавнего дивидендного гэпа в течение всего двух недель!

Желаю, чтобы в следующем году дивиденды по акциям Юнипро стали выше (мы этого очень ждём и надеемся!), а дивидендные гэпы закрывались ещё быстрее!

#UPRO

Желаю, чтобы в следующем году дивиденды по акциям Юнипро стали выше (мы этого очень ждём и надеемся!), а дивидендные гэпы закрывались ещё быстрее!

#UPRO

{kind=link}

Новый год плавно приближается, люди выстраиваются в очереди в супермаркетах и спешат купить бытовую технику себе и своим близким, а кто-то и вовсе предпочитает уехать на праздники куда-нибудь в тёплые края всей семьёй.

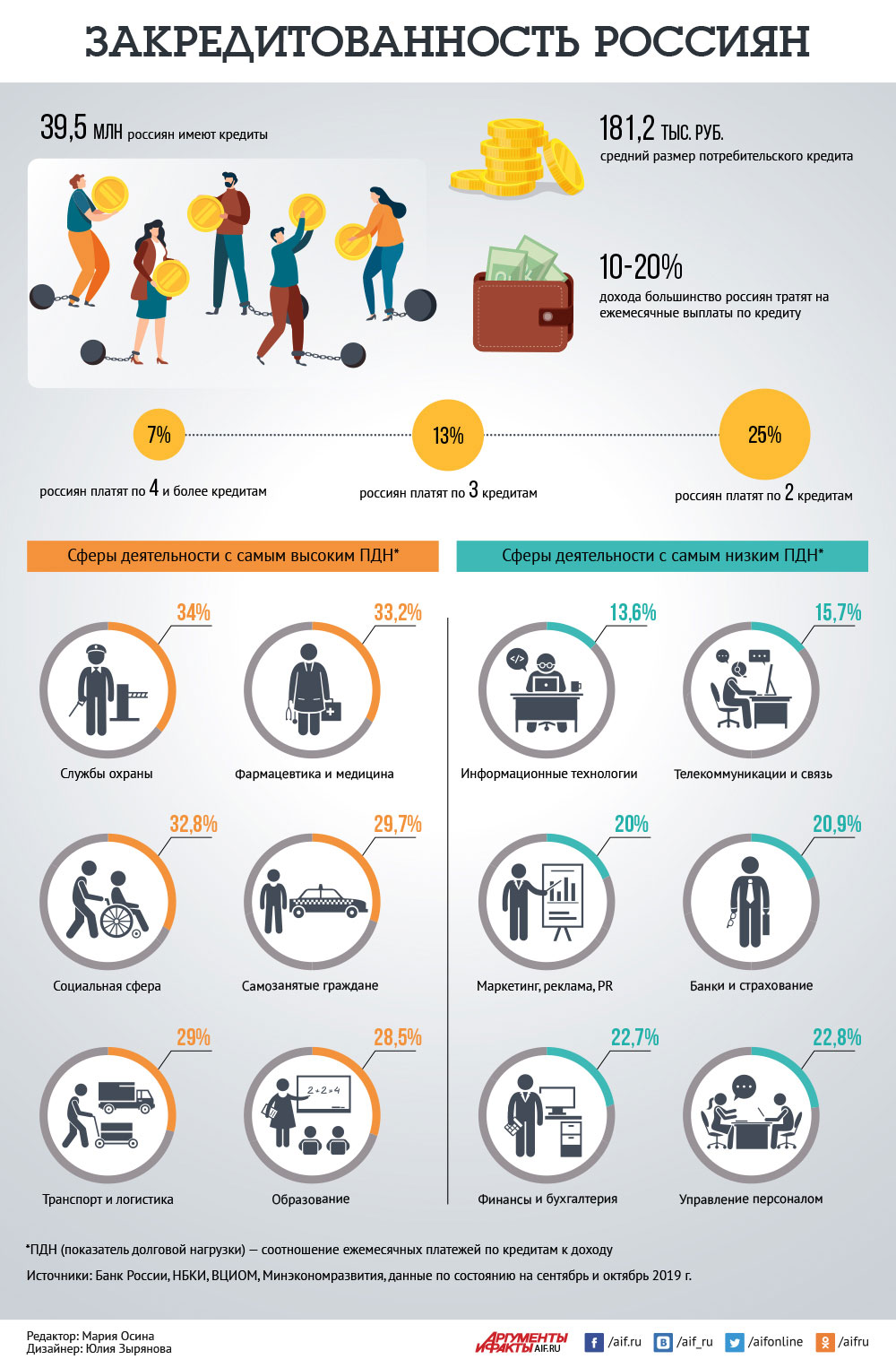

И хорошо, когда это делается на свои собственные деньги, а не на заёмные! Ведь помимо всего прочего, уходящий 2019 год отметился ещё и бурным ростом закредитованности россиян, в том числе и на фоне падающих процентных ставок в стране и, как следствие, плавного снижения кредитного плеча. Вдобавок ко всему, банки смягчали стандарты выдачи кредитов, в результате чего клиентам с высокой долговой нагрузкой стали чаще выдавать ссуды.

Совокупная долговая нагрузка населения нашей страны достигла максимума с июля 2012 года, а кредиты имеют уже 54% россиян (39,5 млн человек), из которых каждый четвёртый имеет по два кредита! Страшно представить что будет, когда случится какой-нибудь очередной кризис, а у должников появятся большие сложности для своевременного погашения своих займов – цепная реакция может ударить больно и ним самим, и по банковской системе в целом.

Желаю вам в следующем году грамотно находить компромисс между вашими желаниями и материальными возможностями! Чтобы потом не кусать локти.

И хорошо, когда это делается на свои собственные деньги, а не на заёмные! Ведь помимо всего прочего, уходящий 2019 год отметился ещё и бурным ростом закредитованности россиян, в том числе и на фоне падающих процентных ставок в стране и, как следствие, плавного снижения кредитного плеча. Вдобавок ко всему, банки смягчали стандарты выдачи кредитов, в результате чего клиентам с высокой долговой нагрузкой стали чаще выдавать ссуды.

Совокупная долговая нагрузка населения нашей страны достигла максимума с июля 2012 года, а кредиты имеют уже 54% россиян (39,5 млн человек), из которых каждый четвёртый имеет по два кредита! Страшно представить что будет, когда случится какой-нибудь очередной кризис, а у должников появятся большие сложности для своевременного погашения своих займов – цепная реакция может ударить больно и ним самим, и по банковской системе в целом.

Желаю вам в следующем году грамотно находить компромисс между вашими желаниями и материальными возможностями! Чтобы потом не кусать локти.

{kind=link}

ИТОГИ ГОДА: Власть народу (часть 2)

По статистике бОльшая часть инвестиций физлиц приходится на акции и облигации, затем идут структурные продукты и другие финансовые инструменты. При этом доля физлиц в общем объёме торгов акциями на "Московской бирже" уже сейчас составляет 33,5%, облигациями - 8,7%, биржевыми фондами - 31,4%. Если смотреть на структуру портфелей открытых ИИС, то доля акций на них равна 52%, корпоративных облигаций - 24%, ОФЗ - 21%, а ETF и биржевых ПИФов - 4%.

Любовь частных инвесторов к акциям понятна - более высокий доход, чем в облигациях и тем более депозитах. К тому же, ДД российских компаний - одна из самых высоких на развивающихся рынках: в совокупности составляет 6-7%, отмечают аналитики.

"В период низких процентных ставок инвесторы по всему миру ищут более доходные активы, и российские компании в этой парадигме выглядят крайне привлекательно за счёт сильных финансовых показателей, хороших денежных потоков и ослабления геополитической напряженности".

Российский фондовый рынок недооценен по сравнению с рынками других развивающихся стран, считает первый зампред ЦБ Сергей Швецов:

"Нам важно запустить IPO на российском рынке, и только иностранного инвестора недостаточно, так как он сегодня оценивает российские компании не так, как их менеджеры. Приход физических лиц в какой-то степени дает нам шанс на повышение спроса на IPO", - надеется он.

Глава "Московской биржи" Юрий Денисов соглашается:

"Приход частных инвесторов означает формирование локального рынка. Даже при том, что у нас на текущий момент доля иностранных инвесторов составляет 50% наших оборотов в акциях, около 46% - в срочном рынке, всё равно наши инвесторы формируют повестку дня. Такое количество частных инвесторов создают определённое спокойствие компаниям: это не хедж-фонды, которые могут быстро продать свои доли и уйти, а это те инвесторы, которые пришли за доходностью, чтобы "сидеть вдолгую", получать дивиденды".

А тем временем банковские депозиты продолжают составлять 65% от сбережений россиян: во вкладах граждане хранят 29 трлн рублей; 6 трлн рублей (или 14% от сбережений) приходится на наличные, а инвестиции в ценные бумаги при капитализации фондового рынка в 48 трлн рублей и того меньше - 12%, следует из данных "Мосбиржи" по состоянию на конец третьего квартала 2019 года. Число брокерских счетов от общей численности населения составляет всего 2%.

Основными агентами в привлечении частных инвесторов сейчас выступают банки: за 10 месяцев они привлекли более 540 тыс. клиентов, при этом брокеры всего 197 тыс. Ещё в 2017 году этой разницы не наблюдалось, а до этого времени главными проводниками на финрынок для частных инвесторов всегда были классические брокеры.

"Многие банки стали предлагать гражданам комплексные продукты, предусматривающие помимо заключения договора вклада с привлекательной процентной ставкой обязательным условием открытие и пополнение ИИС у брокера либо в управляющей компании, входящих в одну финансовую группу с банком. При этом ставки по депозитам с дополнительными условиями, как правило, выше классических депозитов на 1-2%".

По данным ЦБ РФ, клиенты банков и классических брокеров отличаются: если первые - это, в первую очередь, массовый сегмент, то вторые - профессиональные инвесторы. При этом средний размер счёта в рамках брокерского обслуживания постепенно снижается: на конец сентября 2019 года он составлял около 95 тыс. рублей, а в рамках доверительного управления - 304 тыс. рублей.

Однако снижение среднего размера счёта - это исключительно технический момент. Средняя сумма вложений клиентов остается одинаковой за счёт постоянного притока новых клиентов с небольшими чеками, которых от месяца к месяцу все больше и больше - именно из-за этого такой эффект возникает. Но со временем в каждом поколении клиентов размер брокерского счета вырастает в среднем в два раза в течение первых шести месяцев с момента первой инвестиции.

Часть 1

По статистике бОльшая часть инвестиций физлиц приходится на акции и облигации, затем идут структурные продукты и другие финансовые инструменты. При этом доля физлиц в общем объёме торгов акциями на "Московской бирже" уже сейчас составляет 33,5%, облигациями - 8,7%, биржевыми фондами - 31,4%. Если смотреть на структуру портфелей открытых ИИС, то доля акций на них равна 52%, корпоративных облигаций - 24%, ОФЗ - 21%, а ETF и биржевых ПИФов - 4%.

Любовь частных инвесторов к акциям понятна - более высокий доход, чем в облигациях и тем более депозитах. К тому же, ДД российских компаний - одна из самых высоких на развивающихся рынках: в совокупности составляет 6-7%, отмечают аналитики.

"В период низких процентных ставок инвесторы по всему миру ищут более доходные активы, и российские компании в этой парадигме выглядят крайне привлекательно за счёт сильных финансовых показателей, хороших денежных потоков и ослабления геополитической напряженности".

Российский фондовый рынок недооценен по сравнению с рынками других развивающихся стран, считает первый зампред ЦБ Сергей Швецов:

"Нам важно запустить IPO на российском рынке, и только иностранного инвестора недостаточно, так как он сегодня оценивает российские компании не так, как их менеджеры. Приход физических лиц в какой-то степени дает нам шанс на повышение спроса на IPO", - надеется он.

Глава "Московской биржи" Юрий Денисов соглашается:

"Приход частных инвесторов означает формирование локального рынка. Даже при том, что у нас на текущий момент доля иностранных инвесторов составляет 50% наших оборотов в акциях, около 46% - в срочном рынке, всё равно наши инвесторы формируют повестку дня. Такое количество частных инвесторов создают определённое спокойствие компаниям: это не хедж-фонды, которые могут быстро продать свои доли и уйти, а это те инвесторы, которые пришли за доходностью, чтобы "сидеть вдолгую", получать дивиденды".

А тем временем банковские депозиты продолжают составлять 65% от сбережений россиян: во вкладах граждане хранят 29 трлн рублей; 6 трлн рублей (или 14% от сбережений) приходится на наличные, а инвестиции в ценные бумаги при капитализации фондового рынка в 48 трлн рублей и того меньше - 12%, следует из данных "Мосбиржи" по состоянию на конец третьего квартала 2019 года. Число брокерских счетов от общей численности населения составляет всего 2%.

Основными агентами в привлечении частных инвесторов сейчас выступают банки: за 10 месяцев они привлекли более 540 тыс. клиентов, при этом брокеры всего 197 тыс. Ещё в 2017 году этой разницы не наблюдалось, а до этого времени главными проводниками на финрынок для частных инвесторов всегда были классические брокеры.

"Многие банки стали предлагать гражданам комплексные продукты, предусматривающие помимо заключения договора вклада с привлекательной процентной ставкой обязательным условием открытие и пополнение ИИС у брокера либо в управляющей компании, входящих в одну финансовую группу с банком. При этом ставки по депозитам с дополнительными условиями, как правило, выше классических депозитов на 1-2%".

По данным ЦБ РФ, клиенты банков и классических брокеров отличаются: если первые - это, в первую очередь, массовый сегмент, то вторые - профессиональные инвесторы. При этом средний размер счёта в рамках брокерского обслуживания постепенно снижается: на конец сентября 2019 года он составлял около 95 тыс. рублей, а в рамках доверительного управления - 304 тыс. рублей.

Однако снижение среднего размера счёта - это исключительно технический момент. Средняя сумма вложений клиентов остается одинаковой за счёт постоянного притока новых клиентов с небольшими чеками, которых от месяца к месяцу все больше и больше - именно из-за этого такой эффект возникает. Но со временем в каждом поколении клиентов размер брокерского счета вырастает в среднем в два раза в течение первых шести месяцев с момента первой инвестиции.

Часть 1

{kind=link}

ВТБ представил неаудированные финансовые результаты по МСФО за 11 месяцев 2019 года.

Первый зампред правления ВТБ Дмитрий Олюнин так прокомментировал их:

«В ноябре мы отмечаем продолжение тренда роста прибыльности основных операций на фоне улучшения чистой процентной маржи, замедления роста расходов, улучшения качества активов и дальнейшего укрепления структуры баланса. Чистая прибыль Группы за ноябрь 2019 года составила 17,8 млрд рублей, что соответствует возврату на капитал (ROE) 13,3%. Результаты ноября и 11 месяцев подтверждают наш прогноз по чистой прибыли за 2019 год в размере 200 млрд рублей».

Не трудно догадаться, что главный приятный сюрприз стоит ожидать в итоговой финансовой отчётности за 2019 год, когда ВТБ использует анонсированный ранее хитрый ход и почти наверняка авансом засчитает доход от продажи Tele2, что благополучно поможет выполнить поставленную цель заработать 200 млрд рублей по итогам текущего года.

Ну а потом всё внимание нужно будет переключить на дивидендный фон ВТБ, от которого мы и будем плясать при прогнозировании возможных выплат по итогам 2019 года. Если исходить из текущего расклада в 50% от ЧП и одинаковой доходности по обычкам и префам, то дивидендные расклады окажутся очень даже неплохими и могут приятно порадовать акционеров.

#VTBR

Первый зампред правления ВТБ Дмитрий Олюнин так прокомментировал их:

«В ноябре мы отмечаем продолжение тренда роста прибыльности основных операций на фоне улучшения чистой процентной маржи, замедления роста расходов, улучшения качества активов и дальнейшего укрепления структуры баланса. Чистая прибыль Группы за ноябрь 2019 года составила 17,8 млрд рублей, что соответствует возврату на капитал (ROE) 13,3%. Результаты ноября и 11 месяцев подтверждают наш прогноз по чистой прибыли за 2019 год в размере 200 млрд рублей».

Не трудно догадаться, что главный приятный сюрприз стоит ожидать в итоговой финансовой отчётности за 2019 год, когда ВТБ использует анонсированный ранее хитрый ход и почти наверняка авансом засчитает доход от продажи Tele2, что благополучно поможет выполнить поставленную цель заработать 200 млрд рублей по итогам текущего года.

Ну а потом всё внимание нужно будет переключить на дивидендный фон ВТБ, от которого мы и будем плясать при прогнозировании возможных выплат по итогам 2019 года. Если исходить из текущего расклада в 50% от ЧП и одинаковой доходности по обычкам и префам, то дивидендные расклады окажутся очень даже неплохими и могут приятно порадовать акционеров.

#VTBR

{kind=link}

Пока просто вдохновляющая картинка, в преддверии заключительного торгового дня на Московской бирже в этом году. Вечером напишу много букв и попытаюсь всячески поблагодарить уходящий 2019 год!

{kind=link}

ИТОГИ ГОДА: Власть народу (часть 3)

Московская биржа изучила состав портфеля розничного инвестора в части акций российских эмитентов. В среднем доля "Яндекса" в таком портфеле составляет 14%, Сбербанка - 11%, ВТБ - 10,7%, "Газпрома" - 10,3%, "Северстали" - 9,9%, на "Магнит" приходится 9,6%, "Сургутнефтегаз" - 9,1%, "АЛРОСА" - 9%, "ЛУКОЙЛ" - 8%.

Как мы видим, частный инвестор выбирает наиболее ликвидные бумаги, включённые в индексы, и равномерно распределяет их доли. При этом, по этой же статистике, у более профессионального инвестора самая высокая доля в портфеле приходится на акции "ВТБ", а у инвесторов-новичков - на акции "Газпрома".

Глава Санкт-Петербургской биржи Евгений Сердюков отмечает интерес граждан к иностранным бумагам:

"Частный инвестор в 2019 году постоянно кочевал из рублевых инструментов в период волатильности в иностранные и наоборот".

На рынок приходит поколение, которому понятна история успеха, например, американских компаний. Поэтому клиенты часть портфеля размещают в консервативных инструментах - облигациях, а часть в акциях иностранных компаний. И такое поведение клиентов среднего возраста сейчас достаточно популярно.

Директор по стратегии "Финама" Ярослав Кабаков отмечает рост интереса к иностранным акциям среди своих клиентов в среднем на 50%. У клиентов группы "Тинькофф" наиболее востребованными являются бумаги компаний Apple, AMD, Micron Technology, NonVisual Desktop Access, "Яндекса", "Газпрома", "ЛУКОЙЛа". Инвестиции в иностранные ценные бумаги среди клиентов ИК "Фридом Финанс" и вовсе выросли в 5,5 раз с начала года.

Наравне с этим все большей популярностью пользуются облигационные стратегии из-за того, что они стабильны и дают доход выше банковского депозита.

С приходом на фондовый рынок массовых инвесторов популярность различных аналитических инструментов действительно сильно выросла. Например, количество клиентов "БКС Брокера", которые следят за инвестиционными идеями независимых экспертов, за год увеличилось вдвое, а инвестиционные идеи просматривают сейчас ежемесячно до 100 тыс. клиентов, из которых десятки тысяч совершают по ним сделки.

Поведение клиентов "Открытие брокера", по словам замгендиректора компании Александра Дуброва, немного другое:

"В основном наша клиентская база на стандартном брокерском обслуживании пользуется аналитическими исследованиями не как руководством к действию, но как дополнительным индикатором для принятия инвестиционных решений. То есть если наши аналитики выпустили идею о покупке того или иного актива, клиент сверяется со своим восприятием текущей конъюнктуры рынка, и, если мнение аналитиков совпадает с его мнением, решение о сделке принять проще".

Начальник департамента коллективных инвестиций "Газпромбанк - Управление активами" Роман Слюсаренко говорит, что клиенты УК стали более взвешенно относиться к выбору стратегии, не гонятся только за одной доходностью, а стараются учесть все свойства продукта с учетом осознания своих финансовых целей и горизонтов их достижения. Так или иначе, затраты на обучение физлиц окупают себя в будущем, через снижение нагрузки на клиентскую поддержку.

Опрошенные "Интерфаксом" крупнейшие профучастники схожи в одном: они отмечают двузначный прирост числа клиентов и их активов на счетах в 2019 году и уверены, что 2020 год способен побить этот рекорд по интересу к финансовым рынкам.

Часть 1

Часть 2

Московская биржа изучила состав портфеля розничного инвестора в части акций российских эмитентов. В среднем доля "Яндекса" в таком портфеле составляет 14%, Сбербанка - 11%, ВТБ - 10,7%, "Газпрома" - 10,3%, "Северстали" - 9,9%, на "Магнит" приходится 9,6%, "Сургутнефтегаз" - 9,1%, "АЛРОСА" - 9%, "ЛУКОЙЛ" - 8%.

Как мы видим, частный инвестор выбирает наиболее ликвидные бумаги, включённые в индексы, и равномерно распределяет их доли. При этом, по этой же статистике, у более профессионального инвестора самая высокая доля в портфеле приходится на акции "ВТБ", а у инвесторов-новичков - на акции "Газпрома".

Глава Санкт-Петербургской биржи Евгений Сердюков отмечает интерес граждан к иностранным бумагам:

"Частный инвестор в 2019 году постоянно кочевал из рублевых инструментов в период волатильности в иностранные и наоборот".

На рынок приходит поколение, которому понятна история успеха, например, американских компаний. Поэтому клиенты часть портфеля размещают в консервативных инструментах - облигациях, а часть в акциях иностранных компаний. И такое поведение клиентов среднего возраста сейчас достаточно популярно.

Директор по стратегии "Финама" Ярослав Кабаков отмечает рост интереса к иностранным акциям среди своих клиентов в среднем на 50%. У клиентов группы "Тинькофф" наиболее востребованными являются бумаги компаний Apple, AMD, Micron Technology, NonVisual Desktop Access, "Яндекса", "Газпрома", "ЛУКОЙЛа". Инвестиции в иностранные ценные бумаги среди клиентов ИК "Фридом Финанс" и вовсе выросли в 5,5 раз с начала года.

Наравне с этим все большей популярностью пользуются облигационные стратегии из-за того, что они стабильны и дают доход выше банковского депозита.

С приходом на фондовый рынок массовых инвесторов популярность различных аналитических инструментов действительно сильно выросла. Например, количество клиентов "БКС Брокера", которые следят за инвестиционными идеями независимых экспертов, за год увеличилось вдвое, а инвестиционные идеи просматривают сейчас ежемесячно до 100 тыс. клиентов, из которых десятки тысяч совершают по ним сделки.

Поведение клиентов "Открытие брокера", по словам замгендиректора компании Александра Дуброва, немного другое:

"В основном наша клиентская база на стандартном брокерском обслуживании пользуется аналитическими исследованиями не как руководством к действию, но как дополнительным индикатором для принятия инвестиционных решений. То есть если наши аналитики выпустили идею о покупке того или иного актива, клиент сверяется со своим восприятием текущей конъюнктуры рынка, и, если мнение аналитиков совпадает с его мнением, решение о сделке принять проще".

Начальник департамента коллективных инвестиций "Газпромбанк - Управление активами" Роман Слюсаренко говорит, что клиенты УК стали более взвешенно относиться к выбору стратегии, не гонятся только за одной доходностью, а стараются учесть все свойства продукта с учетом осознания своих финансовых целей и горизонтов их достижения. Так или иначе, затраты на обучение физлиц окупают себя в будущем, через снижение нагрузки на клиентскую поддержку.

Опрошенные "Интерфаксом" крупнейшие профучастники схожи в одном: они отмечают двузначный прирост числа клиентов и их активов на счетах в 2019 году и уверены, что 2020 год способен побить этот рекорд по интересу к финансовым рынкам.

Часть 1

Часть 2

{kind=link}

Всё, судна-трубоукладчики компании Аllseas, ранее работавшие на проекте "Северный поток - 2", покинули регион работы на Балтике и уже демобилизованы для подготовки к другому проекту. Эту историю можно благополучно забывать, швейцарский трубоукладчик уже точно не будет заканчивать строительство "Северного потока - 2", после того как американцы официально заявили о введении санкций против тех компаний, которые занимаются прокладкой труб в рамках этого проекта Газпрома.

Впрочем, Газпром уже активно прорабатывает другие альтернативные варианты, и поводов переживать по поводу успешного окончания строительства газопровода "Северный поток - 2" по-прежнему нет – просто теперь на это потребуется больше времени, чем предполагалось изначально.

Впрочем, Газпром уже активно прорабатывает другие альтернативные варианты, и поводов переживать по поводу успешного окончания строительства газопровода "Северный поток - 2" по-прежнему нет – просто теперь на это потребуется больше времени, чем предполагалось изначально.

{kind=link}

Я помню, как всего год тому назад, несмотря на достаточно скромный рост индекса Мосбиржи всего на 10%, я исключительно с благодарностью вспоминал 2018 год, который был отмечен тогда новым историческим рекордом по индексу Мосбиржи на уровне чуть выше 2500 пунктов, а санкционная история с Русалом в апреле 2018 года предоставила прекрасный шанс для выгодных долгосрочных покупок российских бумаг. Разумеется, исключительно для тех, кто любит и умеет рисковать.

Поэтому сейчас у меня просто не находится слов, чтобы передать весь тот восторг, который принёс российским инвесторам 2019 год: 38 раз индекс Мосбиржи закрывался на новых исторических максимумах (поправьте меня, если это не так), а по итогам уходящего года рост составил почти 30%! Фантастический показатель, просто фантастический!

И по большей части это стало логичным следствием активного снижения ключевой ставки в исполнении российского Центробанка, которая в течение года упала с 7,75% до 6,25%. В этой ситуации, когда инструменты с фиксированной доходностью (облигации, банковские депозиты) неминуемо теряли свою популярность из-за снижения доходности, интерес к акциям наоборот возрастал, в том числе среди частных инвесторов, количество которых на фондовом рынке сейчас параболически растёт.

И особенно повышенным спросом в этой ситуации, разумеется, пользовались дивидендные бумаги (МТС, Ростелеком, ФСК ЕЭС, Сбербанк и множество других), доходность по которым за счёт роста котировок приближалась и продолжает приближаться к своим справедливым значениям, а найти гарантированную двузначную ДД на российском рынке скоро будет большим праздником. А тут ещё, как нельзя кстати, раз за разом стали приходить приятные сюрпризы от ряда компаний, решивших пересмотреть свою дивидендную политику в лучшую сторону: на ум сразу приходят ЛУКОЙЛ, Газпром, Московская биржа, Фосагро, МТС, и на этом список уж точно не заканчивается. Это дополнительно подогревало интерес к российским активам и является хорошим фундаментом для будущих побед акционеров этих и множества других отечественных компаний.

Российскому фондовому рынку ещё нет и тридцати лет, а потому расти ещё есть куда, особенно когда вспоминаешь статистику, что всего 2,5% нашего населения вовлечены в фондовый рынок, в то время как в развитых странах этот показатель находится на порядок выше уж точно. Но всему, как говорится, своё время! Я искренне надеюсь, что на своём веку успею застать степень вовлечения россиян в фондовый рынок хотя бы на уровне 10% - это уже будет большим прогрессом для нашей страны.

Но 2019 год, помимо бурного ралли и двузначных доходностей по счёту, лично для меня запомнится совершенно другим событием: я второй раз стал отцом и второй раз в жизни осознал, что главная радость – это не торговый терминал и нули на счетах, а вот эти чудесные комочки счастья и цветы жизни! Очень надеюсь, что смогу привить со временем своим любимым дочкам инвестиционную культуру и они впоследствии смогут достойно распорядиться семейным капиталом и преумножить его!

Ещё раз поздравляю всех вас с наступающим 2020 годом и желаю, чтобы этот год отметился ещё большим количеством радостных событий, по всем фронтам! Инвестируй или проиграешь! Крепко обнял каждого из вас.

С уважением, дядя Юра.

Поэтому сейчас у меня просто не находится слов, чтобы передать весь тот восторг, который принёс российским инвесторам 2019 год: 38 раз индекс Мосбиржи закрывался на новых исторических максимумах (поправьте меня, если это не так), а по итогам уходящего года рост составил почти 30%! Фантастический показатель, просто фантастический!

И по большей части это стало логичным следствием активного снижения ключевой ставки в исполнении российского Центробанка, которая в течение года упала с 7,75% до 6,25%. В этой ситуации, когда инструменты с фиксированной доходностью (облигации, банковские депозиты) неминуемо теряли свою популярность из-за снижения доходности, интерес к акциям наоборот возрастал, в том числе среди частных инвесторов, количество которых на фондовом рынке сейчас параболически растёт.

И особенно повышенным спросом в этой ситуации, разумеется, пользовались дивидендные бумаги (МТС, Ростелеком, ФСК ЕЭС, Сбербанк и множество других), доходность по которым за счёт роста котировок приближалась и продолжает приближаться к своим справедливым значениям, а найти гарантированную двузначную ДД на российском рынке скоро будет большим праздником. А тут ещё, как нельзя кстати, раз за разом стали приходить приятные сюрпризы от ряда компаний, решивших пересмотреть свою дивидендную политику в лучшую сторону: на ум сразу приходят ЛУКОЙЛ, Газпром, Московская биржа, Фосагро, МТС, и на этом список уж точно не заканчивается. Это дополнительно подогревало интерес к российским активам и является хорошим фундаментом для будущих побед акционеров этих и множества других отечественных компаний.

Российскому фондовому рынку ещё нет и тридцати лет, а потому расти ещё есть куда, особенно когда вспоминаешь статистику, что всего 2,5% нашего населения вовлечены в фондовый рынок, в то время как в развитых странах этот показатель находится на порядок выше уж точно. Но всему, как говорится, своё время! Я искренне надеюсь, что на своём веку успею застать степень вовлечения россиян в фондовый рынок хотя бы на уровне 10% - это уже будет большим прогрессом для нашей страны.

Но 2019 год, помимо бурного ралли и двузначных доходностей по счёту, лично для меня запомнится совершенно другим событием: я второй раз стал отцом и второй раз в жизни осознал, что главная радость – это не торговый терминал и нули на счетах, а вот эти чудесные комочки счастья и цветы жизни! Очень надеюсь, что смогу привить со временем своим любимым дочкам инвестиционную культуру и они впоследствии смогут достойно распорядиться семейным капиталом и преумножить его!

Ещё раз поздравляю всех вас с наступающим 2020 годом и желаю, чтобы этот год отметился ещё большим количеством радостных событий, по всем фронтам! Инвестируй или проиграешь! Крепко обнял каждого из вас.

С уважением, дядя Юра.

{kind=link}

Инвестируй или проиграешь | Юрий Козлов pinned «Я помню, как всего год тому назад, несмотря на достаточно скромный рост индекса Мосбиржи всего на 10%, я исключительно с благодарностью вспоминал 2018 год, который был отмечен тогда новым историческим рекордом по индексу Мосбиржи на уровне чуть выше 2500…»

А не пора ли нам подвести итоги конкурса прогнозов, в рамках которого в начале прошлого года я попросил вас попытаться предсказать где окажется индекс Мосбиржи на конец 2019 года?

Любопытно, но даже здесь прекрасно видно, насколько успешным для российского фондового рынка оказался минувший 2019 год: в то время как средний прогноз 168 человек, решивших принять участие в данном конкурсе, оказался на уровне 2 471 пункта, на деле индекс Мосбиржи прыгнул куда выше, закрывшись в итоге чуть выше 3 045 пунктов.

Лишь пять человек из 168 ошиблись в большую сторону, в то время как прогнозы остальных участников оказались ниже реального значения индекса Мосбиржи на конец года.

Победителем и главным провидцем оказался Юлиан Прохоров, предположивший свой вариант (3 028 пунктов), который в итоге стал наиболее близким к истине среди всех участников. Пиши мне в личку, Ванга! Как и обещал, по курсу 1 пункт индекса=1 рубль переведу тебе обещанную сумму.

В этом году решил проводить подобные конкурсы почаще, а в качестве подарков готовить для вас не только деньги (не в них ведь счастье, говорят?), но и какую-нибудь приличную сувенирную продукцию (например, толстовка «Инвестируй или проиграешь» или что-нибудь в этом духе). Ну и скорее всего эти конкурсы на постоянной основе переедут сюда, в этот телеграм-канал, дабы здесь оставить место только для аналитических постов и размышлений.

В-общем, ждите афишу!

Ещё раз всех с Новым 2020 годом! Счастья, позитива и мирного неба всем нам!

P.S. Если вам не трудно - напишите пару слов в комментариях к этому посту (по кнопке "Открыть комментарии"), хочу проверить работу этой опции в Телеге для организации конкурсов тут. Спасибо.

Любопытно, но даже здесь прекрасно видно, насколько успешным для российского фондового рынка оказался минувший 2019 год: в то время как средний прогноз 168 человек, решивших принять участие в данном конкурсе, оказался на уровне 2 471 пункта, на деле индекс Мосбиржи прыгнул куда выше, закрывшись в итоге чуть выше 3 045 пунктов.

Лишь пять человек из 168 ошиблись в большую сторону, в то время как прогнозы остальных участников оказались ниже реального значения индекса Мосбиржи на конец года.

Победителем и главным провидцем оказался Юлиан Прохоров, предположивший свой вариант (3 028 пунктов), который в итоге стал наиболее близким к истине среди всех участников. Пиши мне в личку, Ванга! Как и обещал, по курсу 1 пункт индекса=1 рубль переведу тебе обещанную сумму.

В этом году решил проводить подобные конкурсы почаще, а в качестве подарков готовить для вас не только деньги (не в них ведь счастье, говорят?), но и какую-нибудь приличную сувенирную продукцию (например, толстовка «Инвестируй или проиграешь» или что-нибудь в этом духе). Ну и скорее всего эти конкурсы на постоянной основе переедут сюда, в этот телеграм-канал, дабы здесь оставить место только для аналитических постов и размышлений.

В-общем, ждите афишу!

Ещё раз всех с Новым 2020 годом! Счастья, позитива и мирного неба всем нам!

P.S. Если вам не трудно - напишите пару слов в комментариях к этому посту (по кнопке "Открыть комментарии"), хочу проверить работу этой опции в Телеге для организации конкурсов тут. Спасибо.

{kind=link}

А тем временем, с 1 января 2020 года российский газ через газопровод "Турецкий поток" начал поступать в Болгарию.

Об этом сегодня торжественно сообщил исполнительный директор компании "Булгартрансгаз" Владимир Малинов:

"Переговоры между "Булгартрансгаз" и российской компанией "Газпромэкспорт" были финализированы в последние дни прошлого года и с сегодняшнего дня Болгария получает российский газ через Турцию, а не через Украину. От нового пункта поставки газа - компрессорной станции "Странджа 2" - Болгария будет ежегодно получать 2,9 млрд куб. м газа. Наша инфраструктура к получению этого объема газа полностью готова".

При этом глава "Булгартрансгаза" уточнил, что благодаря смене точки входа газа на территорию страны с Румынии на Турцию, Болгария сможет сократить расходы за транзитные таксы на около 70 млн левов (около €35 млн), а газ подешевеет на 5%.

#GAZP

Об этом сегодня торжественно сообщил исполнительный директор компании "Булгартрансгаз" Владимир Малинов:

"Переговоры между "Булгартрансгаз" и российской компанией "Газпромэкспорт" были финализированы в последние дни прошлого года и с сегодняшнего дня Болгария получает российский газ через Турцию, а не через Украину. От нового пункта поставки газа - компрессорной станции "Странджа 2" - Болгария будет ежегодно получать 2,9 млрд куб. м газа. Наша инфраструктура к получению этого объема газа полностью готова".

При этом глава "Булгартрансгаза" уточнил, что благодаря смене точки входа газа на территорию страны с Румынии на Турцию, Болгария сможет сократить расходы за транзитные таксы на около 70 млн левов (около €35 млн), а газ подешевеет на 5%.

#GAZP

{kind=link}

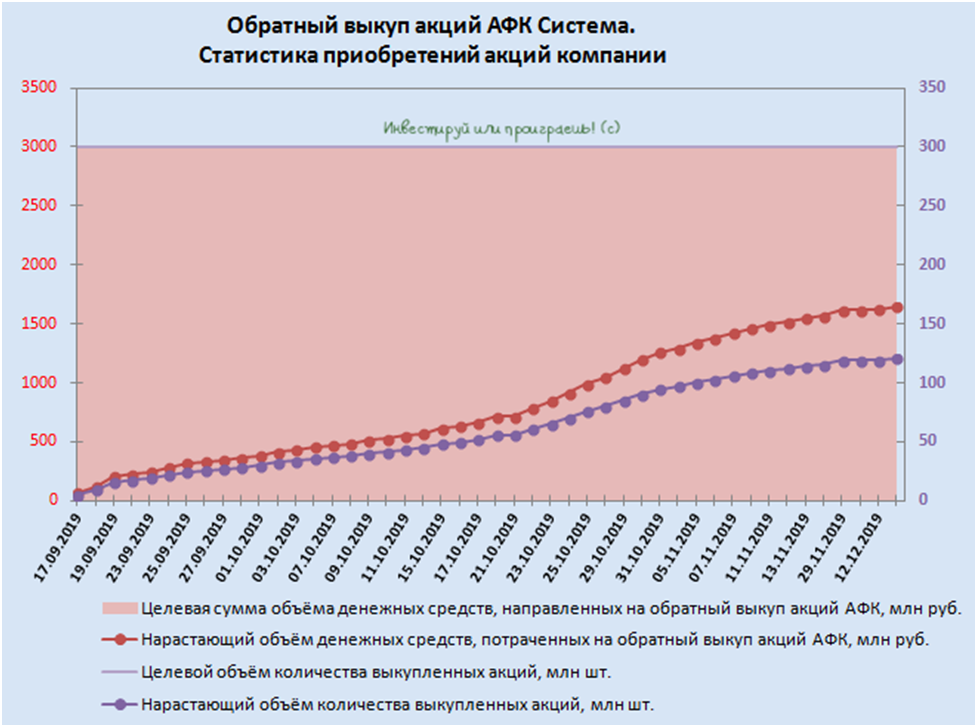

В двадцатых числах декабря АФК Система официально сообщила об очередных покупках своих акций в рамках программы обратного выкупа, стартовавшей в середине сентября и предполагающей байбэк в размере 3 млрд рублей и максимальным количеством акций в 300 млн штук.

По итогам совершённых сделок 12 декабря и 19 декабря АФК Система приобрела 1,73 млн своих акций, разумеется, с негласным правилом, к которому мы уже успели привыкнуть – не дороже 15 руб. за акцию.

Таким образом, на сегодняшний день в общей сложности холдинг уже выкупил 120,6 млн своих акций (из 300 млн максимально запланированных) на сумму в 1,65 млрд рублей (из 3 млрд запланированных).

Продолжаем наблюдать.

По итогам совершённых сделок 12 декабря и 19 декабря АФК Система приобрела 1,73 млн своих акций, разумеется, с негласным правилом, к которому мы уже успели привыкнуть – не дороже 15 руб. за акцию.

Таким образом, на сегодняшний день в общей сложности холдинг уже выкупил 120,6 млн своих акций (из 300 млн максимально запланированных) на сумму в 1,65 млрд рублей (из 3 млрд запланированных).

Продолжаем наблюдать.

{kind=link}

Алроса отмечает признаки восстановления алмазно-бриллиантового рынка, но пока не строит излишне позитивных прогнозов на следующий год.

"Признаки восстановления рынка есть, и мы наблюдаем их сразу по нескольким направлениям. Прежде всего, мы видим, что спрос на ювелирные изделия с бриллиантами (ЮБИ) в мире начал восстанавливаться в третьем квартале. Рост продемонстрировал рынок США, а это крупнейший мировой рынок потребления ЮБИ. Благодаря росту в США, пусть небольшой, но все-таки рост показало и общемировое потребление. И это позитивная тенденция, потому что без конечного спроса со стороны потребителей все усилия отрасли напрасны", - заявил представитель Алросы.

"Есть и другие индикаторы, которые показывают нам, что ситуация на рынке улучшается. В частности, наши долгосрочные клиенты начали покупать больше алмазного сырья, чем в прошлые месяцы. Разовые продажи, о которых мы сообщаем, тоже могут служить своего рода индикатором. Они оперативно "снимают" текущие тренды с рынка, позволяют оценить, куда движется спрос в настоящее время. И если до осени продажи на аукционах были ниже, чем обычно, то последние аукционы показали более высокие результаты", - отметили в компании.

Вместе с тем, по словам представителя Алросы, какие-либо выводы по поводу возвращения рынка в сбалансированное состояние можно будет делать не раньше, чем будут подведены итоги продаж праздничного сезона. "Мы стараемся пока не строить излишне позитивных прогнозов. На следующий год прорабатываем различные сценарии развития событий", - пояснили в пресс-службе.

Как считают в Алросе, если говорить о долгосрочной перспективе, то в пользу роста спроса и цен на природные алмазы свидетельствуют сразу несколько фундаментальных факторов.

С одной стороны, прогнозируемый рост реального глобального ВВП и личного располагаемого дохода будет поддерживать рост спроса на ювелирные изделия с бриллиантами. При этом увеличение численности среднего класса в Китае и Индии усилит эту долгосрочную тенденцию. В то же время, со стороны предложения сырья ситуация на мировом алмазном рынке будет определяться долгосрочными планами развития основных алмазодобывающих компаний, предполагающих завершение добычи на месторождениях, запасы которых заканчиваются.

"Уже в 2020 году будет завершена отработка крупного месторождения Argyle в Австралии, на котором добывается около 14 млн карат алмазов в год, или около 10% глобального производства. В 2024-2025 годах завершится добыча на месторождении Diavik в Канаде, с объемом добычи около 7 млн карат в год, или 5% глобального производства. С рынка уйдут существенные объёмы предложения, при этом новых крупных проектов в отрасли реализуется крайне мало, поэтому мы ожидаем в среднесрочной и долгосрочной перспективе превышения спроса над предложением", - отметил представитель Алросы.

#ALRS

"Признаки восстановления рынка есть, и мы наблюдаем их сразу по нескольким направлениям. Прежде всего, мы видим, что спрос на ювелирные изделия с бриллиантами (ЮБИ) в мире начал восстанавливаться в третьем квартале. Рост продемонстрировал рынок США, а это крупнейший мировой рынок потребления ЮБИ. Благодаря росту в США, пусть небольшой, но все-таки рост показало и общемировое потребление. И это позитивная тенденция, потому что без конечного спроса со стороны потребителей все усилия отрасли напрасны", - заявил представитель Алросы.

"Есть и другие индикаторы, которые показывают нам, что ситуация на рынке улучшается. В частности, наши долгосрочные клиенты начали покупать больше алмазного сырья, чем в прошлые месяцы. Разовые продажи, о которых мы сообщаем, тоже могут служить своего рода индикатором. Они оперативно "снимают" текущие тренды с рынка, позволяют оценить, куда движется спрос в настоящее время. И если до осени продажи на аукционах были ниже, чем обычно, то последние аукционы показали более высокие результаты", - отметили в компании.

Вместе с тем, по словам представителя Алросы, какие-либо выводы по поводу возвращения рынка в сбалансированное состояние можно будет делать не раньше, чем будут подведены итоги продаж праздничного сезона. "Мы стараемся пока не строить излишне позитивных прогнозов. На следующий год прорабатываем различные сценарии развития событий", - пояснили в пресс-службе.

Как считают в Алросе, если говорить о долгосрочной перспективе, то в пользу роста спроса и цен на природные алмазы свидетельствуют сразу несколько фундаментальных факторов.

С одной стороны, прогнозируемый рост реального глобального ВВП и личного располагаемого дохода будет поддерживать рост спроса на ювелирные изделия с бриллиантами. При этом увеличение численности среднего класса в Китае и Индии усилит эту долгосрочную тенденцию. В то же время, со стороны предложения сырья ситуация на мировом алмазном рынке будет определяться долгосрочными планами развития основных алмазодобывающих компаний, предполагающих завершение добычи на месторождениях, запасы которых заканчиваются.

"Уже в 2020 году будет завершена отработка крупного месторождения Argyle в Австралии, на котором добывается около 14 млн карат алмазов в год, или около 10% глобального производства. В 2024-2025 годах завершится добыча на месторождении Diavik в Канаде, с объемом добычи около 7 млн карат в год, или 5% глобального производства. С рынка уйдут существенные объёмы предложения, при этом новых крупных проектов в отрасли реализуется крайне мало, поэтому мы ожидаем в среднесрочной и долгосрочной перспективе превышения спроса над предложением", - отметил представитель Алросы.

#ALRS

{kind=link}

Индекс производственной активности PMI России в декабре громко «хлопнул дверью» уходящему году, оказавшись на максимальном уровне за последние четыре месяца с результатом 47,5%.

Да, значение индекса PMI с июня прошлого года по-прежнему ниже ключевой отметки в 50%, что указывает на ухудшение настроений в секторе отечественной промышленности, однако эти попытки роста хоть как-то скрасили общую картину, немного уменьшив риски более глубокого падения деловой активности и промышленного производства.

Ждём в наступившем 2020 году преодоление индексом PMI ключевой отметки в 50%!

Да, значение индекса PMI с июня прошлого года по-прежнему ниже ключевой отметки в 50%, что указывает на ухудшение настроений в секторе отечественной промышленности, однако эти попытки роста хоть как-то скрасили общую картину, немного уменьшив риски более глубокого падения деловой активности и промышленного производства.

Ждём в наступившем 2020 году преодоление индексом PMI ключевой отметки в 50%!

{kind=link}

ТМК завершила сделку по продаже 100% акций IPSCO TUBULARS INC компании Tenaris. Об этом сначала на своём официальном сайте объявила итальянская корпорация, а уже сегодня, в первый день торгов на Московской бирже, сообщила и российская компания.

Цена сделки по договору купли-продажи, заключённому 22 марта 2019 года, составляла $1 209 млн без учёта денежных средств и долговых обязательств на балансе, но включала в себя $270 млн оборотного капитала.

По итогам закрытия сделки обе стороны заключили генеральное соглашение на шесть лет, согласно которому, начиная со 2 января 2020 года, Tenaris будет выступать в качестве эксклюзивного дистрибьютора труб OCTG и линейных труб ТМК на территории США и Канады.

«Мы рады успешному завершению сделки по продаже 100% акций IPSCO. Она была реализована в рамках действующей стратегии развития ТМК и создаст дополнительную стоимость для акционеров. Полученные денежные средства позволят обеспечить финансовую стабильность и дальнейшее развитие компании», — отметил председатель Совета директоров ТМК Дмитрий Пумпянский.

#TRMK

Цена сделки по договору купли-продажи, заключённому 22 марта 2019 года, составляла $1 209 млн без учёта денежных средств и долговых обязательств на балансе, но включала в себя $270 млн оборотного капитала.

По итогам закрытия сделки обе стороны заключили генеральное соглашение на шесть лет, согласно которому, начиная со 2 января 2020 года, Tenaris будет выступать в качестве эксклюзивного дистрибьютора труб OCTG и линейных труб ТМК на территории США и Канады.

«Мы рады успешному завершению сделки по продаже 100% акций IPSCO. Она была реализована в рамках действующей стратегии развития ТМК и создаст дополнительную стоимость для акционеров. Полученные денежные средства позволят обеспечить финансовую стабильность и дальнейшее развитие компании», — отметил председатель Совета директоров ТМК Дмитрий Пумпянский.

#TRMK

{kind=link}

Объём добычи нефти и газового конденсата в России в 2019 году повысился на 0,8% (г/г) до 560,2 млн тонн, сообщается в оперативной сводке ЦДУ ТЭК. Среднесуточная добыча в нашей стране зафиксирована на уровне 11,25 млн баррелей.

Роснефть: 195,11 млн тонн

ЛУКОЙЛ: 82,12 млн тонн

Сургутнефтегаз: 60,76 млн тонн

Газпром нефть: 39,15 млн тонн

Татнефть: 29,80 млн тонн

Башнефть: 18,67 млн тонн

Славнефть: 13,97 млн тонн

НОВАТЭК: 8,41 млн тонн

Русснефть: 7,12 млн тонн

Объём добычи газа в России в 2019 году вырос на 1,7% (г/г) и составил 737,59 млрд кубометров. Данные по "Газпрому" ЦДУ ТЭК отдельно не публикует (они включены как "расчетные" в объём добычи "прочих недропользователей", которые в 2019 году добыли 538,47 млрд куб. м газа), поэтому в этом списке его нет:

НОВАТЭК: 70,05 млрд кубометров

Роснефть: 44,05 млрд кубометров

Газпром нефть: 20,7 млрд кубометров

ЛУКОЙЛ: 20,50 млрд кубометров

Сургутнефтегаз: 9,63 млрд кубометров

Русснефть: 2,36 млрд кубометров

Славнефть: 956,7 млн кубометров

Татнефть: 967,75 млн кубометров

Башнефть: 956,79 млн кубометров

* Примечание. ЦДУ ТЭК по-прежнему учитывает отдельно добычу Башнефти, несмотря на то, что с 2016 года компания входит в Роснефть.

#NVTK #GAZP #LKOH #ROSN #SIBN #RNFT #SNGS #TATN #BANE

Роснефть: 195,11 млн тонн

ЛУКОЙЛ: 82,12 млн тонн

Сургутнефтегаз: 60,76 млн тонн

Газпром нефть: 39,15 млн тонн

Татнефть: 29,80 млн тонн

Башнефть: 18,67 млн тонн

Славнефть: 13,97 млн тонн

НОВАТЭК: 8,41 млн тонн

Русснефть: 7,12 млн тонн

Объём добычи газа в России в 2019 году вырос на 1,7% (г/г) и составил 737,59 млрд кубометров. Данные по "Газпрому" ЦДУ ТЭК отдельно не публикует (они включены как "расчетные" в объём добычи "прочих недропользователей", которые в 2019 году добыли 538,47 млрд куб. м газа), поэтому в этом списке его нет:

НОВАТЭК: 70,05 млрд кубометров

Роснефть: 44,05 млрд кубометров

Газпром нефть: 20,7 млрд кубометров

ЛУКОЙЛ: 20,50 млрд кубометров

Сургутнефтегаз: 9,63 млрд кубометров

Русснефть: 2,36 млрд кубометров

Славнефть: 956,7 млн кубометров

Татнефть: 967,75 млн кубометров

Башнефть: 956,79 млн кубометров

* Примечание. ЦДУ ТЭК по-прежнему учитывает отдельно добычу Башнефти, несмотря на то, что с 2016 года компания входит в Роснефть.

#NVTK #GAZP #LKOH #ROSN #SIBN #RNFT #SNGS #TATN #BANE

{kind=link}

На сей раз акциям ЛУКОЙЛа хватило всего две недели для того, чтобы закрыть свой декабрьский дивидендный гэп и в очередной раз переписать исторические максимумы. Понимаю, 3% - не самая выдающаяся промежуточная доходность, однако после принятия обновлённой див.политики я смотрю на будущее компании с ещё большим позитивом!

Правда, вот в чём засада: ЛУКОЙЛ мне очень нравится с точки зрения ведения бизнеса, но покупать на таком растущем графике – не мой стиль торговли. Поэтому продолжаю держать свой скромный пакет акций компании с общей долей чуть менее 2% от всего портфеля и надеяться на какую-нибудь коррекцию. Как известно, деревья не растут до небес ©

#LKOH

Правда, вот в чём засада: ЛУКОЙЛ мне очень нравится с точки зрения ведения бизнеса, но покупать на таком растущем графике – не мой стиль торговли. Поэтому продолжаю держать свой скромный пакет акций компании с общей долей чуть менее 2% от всего портфеля и надеяться на какую-нибудь коррекцию. Как известно, деревья не растут до небес ©

#LKOH

{kind=link}

768 снижений процентных ставок в мире с 2009 г. и $12,4 трлн купленных финансовых активов способствовали беспрецедентному удешевлению кредита и росту долгов до исторических максимумов. При этом процентные ставки сейчас находятся на минимальном уровне за всю историю человечества!

Тем не менее, мягкой денежно-кредитной политикой ускорить темпы экономического роста и инфляции до докризисных уровней не удалось. Почти дефляция стала итогом еще одного мегатренда: в 1981 г. доходность 10-летних казначейских облигаций США почти достигала 16%, а в 2012–2019 гг. трижды опускалась ниже 1,5%.

Тем не менее, мягкой денежно-кредитной политикой ускорить темпы экономического роста и инфляции до докризисных уровней не удалось. Почти дефляция стала итогом еще одного мегатренда: в 1981 г. доходность 10-летних казначейских облигаций США почти достигала 16%, а в 2012–2019 гг. трижды опускалась ниже 1,5%.

{kind=link}